Разработка регламента выполнения процесса «Разработка бюджетов» (Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»)

Содержание:

ВВЕДЕНИЕ

Бюджет любой компании– это полный и фактический отчетных документов, которые определяют различные параметры и характеристики финансово-экономической деятельности компании и ее структурных подразделений. При формировании бюджета очень важно осуществлять полноценный анализ первоначальных и исходных данных о фактических результатах деятельности компании, которая поступает руководству компании. Менеджеры проводят полноценный анализ информационных данных, а также осуществляют сравнение плановых показателей с фактическим и принятие конкретных решений по отклонениям с полноценным оформлением распоряжений. Актуальность данной определяется тем, что в разработка регламента выполнения процесса «разработки бюджета» имеет особую важность и требует постоянного изучения.

Целю данной работы является изучение теоретических аспектов разработки бюджета и представление регламента выполнения данного процесса на основе использования программного обеспечения.

Исходя из данной цели, были определены следующие задачи:

1. Рассмотреть основные понятия разработки бюджета и системы бюджетирования;

2. изучить особенности применения технологии разработки бюджета;

3. Охарактеризовать ПАО «Томскэнергосбыт»;

4. представить регламент по разработке бюджета на примере компании ПАО «Томскэнергосбыт».

Основной информационной базой для исследования, являются документы и отчётность компании.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

1.1 Понятие и сущность разработки бюджета и системы бюджетирования

На сегодня результат деятельности предприятия зависит от полноценного и эффективного прогнозирования и планирования деятельности. Модернизация всех имеющихся систем управления подразумевает полноценное проведение комплекса различных мероприятий, которые в целом способствуют росту конкурентоспособности самого бизнеса. Характерной чертой современного бизнес планирования состоит в регулировании и в системном использовании различных программ, прогнозов, а также проектов, расчетов с использованием методов оптимизации и повышения эффективности принимаемых решений для установления конкретных целей и задач при фактическом решении вопросов развития компании.

Бюджет — это смета расходов и доходов компании. Составление и разработка бюджета важнейший элемент процесса планирования финансовой стороны вопроса. Механизм полноценного бюджетного планирования доходов и расходов очень важно внедрять для экономии финансовых и денежных ресурсов, повышения оперативности данными средствами, снижения расходов и потерь по непроизводственным статья, а также для общего повышения достоверности различных плановых показателей. Бюджеты составляются на год с разбивкой по конкретным кварталам. Для полноценной организации эффективной системы бюджетирования деятельности очень важно использовать сквозную систему бюджетов:

- бюджет расходов по электроэнергии;

- бюджет материальных расходов;

- бюджет фонда оплаты труда;

- бюджет расходов по амортизации;

- бюджет прочих непроизводственных расходов;

- бюджет расходов по займам;

- бюджет по налоговым расходам.

Бюджеты в целом могут охватывать полный денежный оборот компании. Сводный бюджет в целом должен быть пооностью равен сумме бюджетов филиалов или структурных подразделений компании. Предприятию очень важно добиваться активизации деятельности всех структурных подразделений в целом, а также каждый бюджет нижнего уровня дополняет и детализирует бюджеты высокого уровня, т.е. бюджеты филиалов входят в общий бюджет компании.

Оптимальным считается бюджет, в котором его доходный раздел в целом равен его расходной части.

При дефиците сводного бюджета фактически возникает необходимость полноценной корректировки путем увеличения доходов компании или же снижения соответственно расходов.

В ходе разработки бюджета в виде процесса следует выделить 3 основных компонента:

1. Организационное и правовое обеспечение –компонент, который полностью затрагивает различные вопросы организации подразделений, которые несут ответственность за полноценное обеспечение, а также поддержание процесса бюджетирования и предполагает выбор лица, в целом контролирующее выполнение процесса разработки бюджета;

2. Процесс разработки бюджета фактически предполагает разграничение всех процедур, таких как: исполнение, планирование бюджетов, сбор информационных данных, а также их анализ и т.д. В данном случае очень важно осуществлять разработку и утверждение регламента, с использованием средств контроля для мониторинга всех процедур;

3. Технология разработки бюджета– этот важнейший компонент, который в целом включает в себе полноценный процесс формирования и общей консолидацию бюджетов различных уровней и видов компании. Для этой цели специальн разрабатывается финансовая структура компании, представляющая совокупность различных центров ответственности.

Важнейшей целью разработки бюджета является повышение эффективности деятельности компании и его финансовой устойчивости на основе общей координации работы структурных подразделений компании для фактического достижения конечного результата.

Система бюджетирования же в целом дает возможность улучшить внутрифирменную координацию деятельности по составным элементам, при этом одновременно охватить изменения финансовых ресурсов и их источников, а также помогает на постоянной основе выявлять различные риски, повысить в целом общую гибкость системы бюджетирования в целях реализации стратегических задач компании.

Основными функциями бюджетирования является следующее (планирование, контроль и анализ):

- функция планирования – считается одной из важнейших, по причине того, что разработка бюджета это по сути и есть внутрифирменное планирование. С учетом стратегических целей деятельности компании, бюджет по сути решает задачи фактического распределения и перераспределения финансовых ресурсов, которые имеются в распоряжении компании.

Разработка бюджетов позволяет получить количественную определённость по деятельности компании, все затраты, расходы и результаты деятельности. Бюджетирование фактически дает возможность выстраивать правильное и достаточно четкое целеполагание в компании при построении стратегии.

- контрольная функция – это функция, которая способствует в целом планированию, а также координации между различными структурными подразделениями и отделами, мониторингу деятельности, принятию решений, мотивации персонала к достижению конкретных задач и целей. Контроль за деятельностью осуществляется на основе сопоставления плановых и фактических показателей.

- функция анализа- дает возможность сопоставлять фактические показатели с плановыми фактически на любом этапе, выявлять отклонения в деятельности и дает возможность в дальнейшем корректировать все действия [22].

В заключение следует отметить, что разработка бюджета дает возможность получить определенное конкурентное преимущество через формирование эффективной системы управления ресурсами, и при этом прогнозируя различные трудности и анализируя их в будущем.

Таким образом, одной из важнейших проблем компаний является внедрение и развитие разработки бюджетов, которые дают возможность управленцам компании иметь общую картину ее деятельности, а также её общего финансово-экономического положения, прогнозировать конечный результат и регулировать различные риски, а также полностью оптимизировать расходы и в целом повысить уровень контроля и надзора над финансовыми ресурсами. В целом, бюджетирование позволяет охватывать различные стороны развития деятельности компании, а также осуществлять полную координацию.

1.2 Особенности применения технологии разработки бюджета и бюджетирования

Технологию разработки бюджета компании следует продемонстрировать на основе примера, который в целом полностбю описывает соотношения между различными показателями внутри таблиц бюджета, а также соотношение итоговых показателей как консолидированного бюджета. В качестве главных упрощающих факторов должна быть система специальных допущений:

- бюджетные таблицы обычно составляются путем деления на кварталы и годы;

- компания осуществляет производство и продажу одного вида продукции;

- компания не является плательщиком НДС;

- все косвенные налоги, которые фактически включаются в валовые расходы учитываются в составе основных показателей, по которым

определяется заработная плата и прочее;

- налог на прибыль фактически рассчитывается по конкретной упрощенной схеме – прибыль компании оценивается по итогам деятельности компании за год, а затем делится на 4 части.

Подобные упрощения не носят какой-либо принципиальный характер, а также фактически служат целям обеспечения наглядности и простоты технологии разработки бюджетов.

На многих предприятиях фактически существует 3 подхода к бюджетированию:

1. Бюджетирование путем финансовой децентрализации и структуризации;

2. Процессно-ориентированный подход;

3. Управление «вне формирования бюджета».

Рассмотрим данные подходы детально. В настоящее время достаточно актуальным является на основе финансовой структуризации предполагает определять доходы и расходы отделов и подразделений компании. Данный подход предполагает финансовую ответственность и формирования компетенций и полномочий руководителей центров ответственности.

Несмотря на достаточно широкий опыт использования данной методики для целей разработки бюджета, существуют серьезные проблемы организационного характера. Сложностью является распределение прав и обязанностей между различными подразделениями и отделами компаний с фиксацией пределов ответственности, обязанностей и их прав. Финансовое структурирование осуществляется на основе формирования организационной структуры и дает возможность улучшить общий порядок в данной структуре и повысить её общую управляемость. Процессно-ориентированный подход строится на основе фактического обозначения границ бизнес-процессов с конкретным назначением лица, который будет полностью отвечать и нести определенную ответственность за их результаты, полномочия и ответственность за ресурсы, которые потребляются бизнес-процессами. Данная концепция направлена на полностью изменившийся образ руководства и мышления менеджеров.

При полноценном рассмотрении подходов к формированию бюджетирования следует выделить существование 2 основных направлений: построение бюджета «сверху вниз» или «снизу вверх».

Принцип формирования конкретных целей и определенных установок для формирования бюджета лежит использование конкретных информационных данных подходов. При фактическом использовании методики «сверху вниз» конкретной цели и задачи полностью устанавливаются на достаточно высшем уровне управления. На уровне отделом или подразделений в целом определяются целевые установки деятельности компании. С учетом конкретных целей осуществляется полный расчет бюджетов отделов и подразделений.

При формировании бюджета «снизу – вверх» он рассчитывается на основе определения планов на будущий период путем формирования показателей прошлого периода. Информация о бюджете собирается исполнителями различных нижних уровней и далее передается на верхний уровень руководства.

По мнению различных ученых в сфере разработки бюджетов, бюджет «снизу вверх» как вид бюджета имеет широкое распространение в России по причине общей нестабильности в целом и перспектив развития рынка, отсутствия желания руководства заниматься конкретно планированием. Как показывает практике, зачастую используются различные смешанные варианты, которые включают различные методики.

При внедрении технологии разработи бюджетов выделяются конкретные этапы. В целом процесс внедрения бюджетирования следует показать в виде 2 этапов (таблица 1). Специфика первого этапа в целом заключается в определении эффективного механизма взаимодействия между различными отделами или подразделениями компании в сфере внутрифирменного планирования, определяет конкретные сроки предоставления различных документов для создания дневных, операционных и финансовых бюджетов, распределяет полностью ответственность выполнение определенных процедур.

Таблица 1 – Основные этапы внедрения системы бюджетирования

|

Этап работы |

Документы |

Результат |

|

1. Разработка финансовой структуры компании |

Положение о центрах ответственности |

Состав центров ответственности, классификация и распределение по конкретным по уровням |

|

2. Формирование системы ключвых показателей |

Методика формирования показателей деятельности |

Система показателей деятельности центров финансовой ответственности |

|

3. Разработка системы Специальных форм бюджета |

Структура бюджета |

Виды бюджетов в целях планирования, общие взаимосвязи между различными уровнями бюджетами |

|

4. Разработка методологии по Заполнению форм бюджета |

Методика |

Состав первичной документации, из которой необходимо брать данные для составления бюджетов. Регламенты формирования бюджетов. Взаимосвязи показателей в бюджетах. |

|

5. Разработка бюджетов центров ответственности |

Комплекс бюджетных форм |

Формат и информационное содержание форм бюджетов |

|

6. Разработка регламентов взаимодействия |

Регламент. Ограничение доступа |

Регламент документооборота и доступа информации |

|

7. Разработка форм бюджетного контроля |

Приказ. Инструкции по рабочим местам. |

Формы контроля за составлением бюджетов. Правила сравнения показателей с плановыми показателями и анализа отклонения |

В ходе следующего второго этапа фактически устанавливается формирование конкретных целевых плановых показателей бюджета, которая будет соответствовать стратегии. На третьем этапе осуществляется формирование политики в сфере финансов, правил консолидации оперативного, бухгалтерского и управленческого учета в соответствии с конкретными ограничениями, которые были приняты в ходе исполнения бюджетов. На четвертом этапе обычно разрабатывается регламент разработки бюджета, закрепляющий и определяющий процедуры планирования, анализа, мониторинга причин неисполнения бюджетов компании, а также общего регулирования бюджетов на основе корректировок. На пятом этапе осуществляется полноценное согласование, формирование и утверждение общей структуры бюджета, определение конкретных центров ответственности. На шестом этапе реализуется разработка регламента по формированию процесса разработака бюджета, общее согласование с внутренними отделами и подразделениями и утверждение. Последний этап означает организацию контроля за исполнением бюджета. Разработка бюджета ведется на конкретном интервале времени, называемый в целом периодом.

Правильный и достаточно грамотный выбор бюджетного периода помогает выступать в виде важного фактора по повышению эффективности бюджетного планирования. Обычно бюджетный период в целом составляется на год, по причине выравнивания сезонных колебаний рыночной конъюнктуры. Различные бюджетные показатели устанавливаются на достаточно долгий период и не представляет какие-либо конкретные целевые и нормативы и показатели, которые в целом обязательны к исполнению Этап формирования консолидированного бюджета не является основным и единственным в целом бюджетном процессе. Данный этап заключается в управлении финансовой сферой, которая состоит из трех последовательных важнейших этапов [26, с. 25-26]:

- разработка консолидированного бюджета;

- утверждение бюджетом и его включением в общую структуру бизнес-плана;

- анализ фактического исполнения бюджета по конечным итогам отчетного года. Следует далее рассмотреть содержание конкретных этапов более тщательно и подробнее.

Бюджетный цикл в целом охватывает общий отрезок времени от первого и до третьего этапа. Сам бюджетный процесс фактически должен считаться непрерывным, то есть при завершении анализа показателей исполнения бюджета компании отчетного года должна происходить разработка и формирования бюджета нового года.

Таким образом, разработка бюджета считается основным шагом к реализации стратегического плана. Основная задача бюджета дает возможность выполнять стратегические планы, а в качестве главных ориентиров при разработке бюджетов выступают цели компании на долгосрочной основе. При фактическом использовании краткосрочного бюджетирования представляет сложность составлять в достаточно короткие сроки сбалансированный бюджет, а также полностью согласованный план деятельности. Система бюджетирования полностью обеспечивает достоверную и активную координацию деятельности по различным направлениям и элементам, а также полностью охватывает различные изменения финансовых средств и их источников, позволяет в целом выявлять различные риски и их снижением, повышать общую гибкость функционирования, является инструментом реализации стратегических целей организации. Добиться же конкретного долгосрочного повышения эффективности работы путем использования и создания конкурентных преимуществ с определенной целевой ориентацией на общее повышение стоимости только при условии, что подобная текущая деятельность непрерывно контролируется и планируется исходя из целей на долгосрочной основе, а также текущих задач, обеспечивающих конкретное их выполнение, что воплощается в бюджетных показателях.

2. РАЗРАБОТКИ РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «РАЗРАБОТКА БЮДЖЕТА»

2.1 Характеристика и оценка эффективности системы бюджетирования ПАО «Томсэнергосбыт»

В данном параграфе представим описание основных этапов, особенностей и требований процесса составления бюджета в компании ПАО «Томскэнергосбыт». Раскрытие характерных особенностей и требований осуществлено на примере формирования бюджета отделами компании.

Субъектами системы бюджетирования в обществе являются:

- Совет директоров общества;

- Правление;

- Бюджетный комитет (БК);

- Центры ответственности (ЦО);

- Аналитические центры;

- Отдел финансовой политики;

- Департаменты дирекции;

- Подразделения региональных филиалов.

Распределение ответственности и полномочий по системе бюджетирования считается матричным. Это в целом предполагает, что бюджет компании заключается из конкретных бюджетных единиц, обладающих списком статей доходов и расходов и инвестиционных проектов, а сам бюджет в целом включает в себя различные наборы статей. В целом ответственность за данными показателями являются центры ответственности, перечень статей доходов и расходов и перечень инвестиционных проектов закреплены между центрами ответственности. Основные этапы планирования не содержат каких-либо конкретных шагов по формированию общего инвестиционного плана, которые широко представлены в регламенте по разработке бюджет и финансового планирования. Оценка дополнительных статей доходов (расходов), связаных с общей реализацией инвестиционных проектов фактически осуществляется отделами и подразделениями, которые фактически инициируют и продвигают проект, и данные показатели полностью отражаются в различных таблицах для конкретных соответствующих показателей в соответствии со сроком реализации данных проектов.

Процедуры разработки бюджета компании включает конкретные этапы.

Этап 1. Формируются общие цели стратегического плана, общие ориентиры на долгосрочный период, который в целом равен одному календарному году. Данные ориентиры в форме различные параметры бюджета, в целом включающие общие финансовые показатели развития, а также данные об эффективности деятельности компании (финансовой, операционной).

Основные макроэкономические показатели, которые в целом разработаны в компании в точности детализируются для рассмотрения.

После подобного рассмотрения и одобрения основных макроэкономических показателей бюджетным комитетом компании они считаются целевыми показателями деятельности компании на будущий период и являются основой для формирования бюджета;

Этап 2. Определив стратегические ориентиры компании и ее экономические показатели и повысить их уровень до региональных филиалов, к процедуре формирования бюджета обычно приступают различные отделы и подразделения компании. Планирование различными профильными подразделениями начинается с выпуска какого-либо нормативного внутреннего распорядительного документа (приказа, распоряжения), с помощью которого доводятся различные стратегические цели и ориентиры, определяются сроки формирования и разработки вспомогательных бюджетов – внесистемных форм бюджетов и ответственных лиц, которые были закреплены за ними. Мероприятия и различные задачи доводятся профильными отделами и подразделениями генеральной дирекции компании до конкретных подразделений, они также должны быть согласованы со стратегическими целями и ориентирами и экономическими показателями и учтены в информационных данных и обычно направляются в экономические подразделения;

Этап 3. Отдел бюджетной политики разрабатывает и формирует бюджеты и для этого направляет специальные формы бюджетов в различные подразделения (отделы, департаменты). К данным формам относятся следующие внесистемные бланки:

- Проект бюджета;

- Планируемые затраты на продвижение и расходы на рекламу и маркетинг;

- Расходы на связи с общественностью;

- Расходы по улучшению труда персонала;

- Расходы на заработную плату персонала и т. д.

При реализации планирования различными профильными подразделениями компании учитываются особенности и специфика затрат, расходов, расходов будущих периодов и других экономических показателей, а также их косвенная связь с конкретными денежными и финансовыми средствами на их осуществление.

При разработки и планировании бюджета должны учитываться крупные проекты, которые реализуются центральной дирекцией. Под таким проектом в обычно понимаются мероприятия (связанные не только с инвестиционной деятельностью компании).

Информацию по фактическому перераспределению объемов инвестиций обычно готовит профильное подразделение, которое в целом отвечает за фактическую реализацию централизованного проекта.

Этап 4. Заполненные формы различными профильными подразделениями направляются для полноценного согласования в профильные подразделения генеральной дирекции компании. На уровне ГД фактически осуществляется полноценная проверка мероприятий, которые были запланированы отделами и подразделениями компании на вопрос их общего соответствия достигнутым целям и адекватности общей оценки необходимых ресурсов или же в целом планируемых доходов.

Этап 5. На уровне регионального филиала компании различные формы бюджета представляются в виде экономическое структурирования с отметкой о согласовании представляемых информационных данных в части содержания мероприятий с конкретным профильным подразделением генеральной дирекции компании. Контроль различных стоимостных (количественных) показател ей бюджетные формы, полученные от различных профильных подразделений и отделов компании, осуществляется различными экономическими отделами подразделениями.

При формировании и представлении форм, которые в целом не соответствуют фактическим финансовым показателям, проводится дополнительное обсуждение и согласование данных форм с соответствующим профильным подразделением с учетом рекомендаций экономических и финансовых служб.

Этап 6. Экономические службы компании формируют различные документы, которые содержат полностью согласованные бюджетные формы и специальную пояснительную записку, и направляют его в отдел бюджетной политики компании в соответствии с бюджетным регламентом.

В отделе бюджетной политики компании осуществляется полноценная первичная проверка правильности и адекватности, соответствия запланированных мероприятий стратегическим целям и ориентирам общества, их оценка, а также полноценный контроль корректности указания счетов УПС.

При реализации контроля отделом бюджетирования проводится классификация фактически полученной от подразделений информации для ее направления на рассмотрение в специальные аналитические центры компании. В ходе подобной работы с использованием приложения осуществляется полноценная группировка информационных данных для аналитических центров с указанием конкретных подразделения, которые были они запланированы эти суммы.

Этап 7. Полученные аналитическими центрами и отделами компании в срок в соответствии с регламентом формирования бюджетных форм в целом анализируются в течение года или другого периода. Анализ важнейшей прогнозной информации от профильных отделов и подразделений в аналитическом центре компании осуществляется по следующим различным направлениям:

- соответствие запланированных мер общим целям и ориентирам на стратегическом уровне;

- соблюдение внутренних нормативов;

- достижение и обеспечение конкретных целевых показателей.

В ходе анализа в аналитическом центре компании возникают различные вопросы и замечания к сформированной информации и данным и далее они могут направляться в конкретноепрофильное подразделение в форме внутренней служебной записки с пояснением и аргументацией принятия необходимых мер в связи с изменениями. После внесения различных корректировок в бюджетные формы профильные отделы и подразделения направляют их в отдел бюджетной политики компании для утверждения, а после этого данная информация отправляется в аналитический центр.

После того как аналитическими центрами проверены и приняты планируемые показатели, завизированные формы передаются в отдел бюджетной политики компании в срок не позднее установленного регламентом разработки бюджета.

Этап 8. Полученные информационные данные от аналитического центра в целом имеющие определенную согласованные бюджетные формы в отделе бюджетирования осуществляется полная обработка и подготовка в разрезе аналитических центров по направлениям, которые соответствуют центрам ответственности.

Подготовленные сводные бюджетные формы и таблицы представляются для согласования и утверждения руководителям центров ответственности компании. Процесс формирования и составления бюджета генеральной ответственности проводится в соответствии с регламентом разработки бюджета.

Этап 9. Полученные проекты бюджетов подразделений и отделов в с учетом бюджета генеральной дирекции в целом консолидируются, и формируется общий сводный консолидированный бюджет компании. При формировании подобного бюджета компании отдел бюджетной политики компании в целом руководствуется разнообразными принципами и правилами, которые были изложены в единой бюджетной политике компании.

Этап 10. Проекты бюджетов генеральной дирекции, а также сводный консолидированный бюджет компании выносятся на рассмотрение бюджетного комитету компании. Порядок и общий сроки рассмотрения проектов бюджетов подразделений в бюджетном комитете устанавливаются в внутренним распорядительном документе, который издается в соответствии с регламентом. Рассмотрение бюджетов фактически осуществляется при участии менеджеров и руководителей.

В процессе рассмотрения проектов бюджетовм обычно выявляется общая необходимость их корректировки, а также внесение изменений осуществляется в конкретный срок, не превышающий определенный регламентом по разработке бюджета.

Регулируется внесение полных изменений в бюджет различными аналитическими центрами, которые обычно выявляются резервы для улучшения таких показателей как доходы, расходы.

С учетом корректировок в случае необходимости одобренные на БИК бюджеты генеральной дирекции и компании в целом обычно выносятся для рассмотрения руководством и для дальнейшего утверждения специальным органом компании- советом директоров. Утвержденный советом директоров консолидированный бюджет компании обычно используется для общего управления деятельностью компании в запланированном периоде и это обеспечивает в целом достижение конкретных поставленных задач и целей. В компании особо важное внимание обычно уделяется процессу контроля исполнения бюджетов различного уровня и анализ возникающих отклонений, являющихся фактическим основанием для начала реализации корректирующих и предупреждающих действий и отражения каких-либо изменений в бюджетах компании. В компании ПАО «Томскэнергосбыт» всю ответственность за фактическое исполнение бюджета компании несет руководитель отдела или подразделения, руководитель центра ответственности. ПАО «Томскэнергосбыт» в целом имеет определенную процедуру анализа и контроля исполнения бюджета, которую следует в целом поделить на следующие периодичности проведения на:

1. Текущий контроль;

2. Ежемесячный и ежеквартальный контроль;

4. Годовой контроль.

Текущий –контроль в компании включает 2 этапа. Первый этап в целом заключается в систематическом анализе договоров, исполнителями которого являются финансовые/ экономические подразделения и отделы компании. Этот этап контроля должен полностью осуществляться на постоянной основе. Вывод этого этапа – решение о практической целесообразности или нецелесообразности заключения контрактов или договоров. Вторым этапом является текущий контроль фактического исполнения бюджета отделов и подразделений компаний.

Исполнители – конкретное профильное подразделение или аналитический центр компании.

Данный этап контроля должен реализовываться на постоянной основе. В заключение этого этапа полностью этапа оценка исполнения бюджета отделов и подразделений, а так же вывод о целесообразности внесения основных коррективов в последующие действия, которые в целом направлены на исполнение бюджета компании.

В рамках текущего контроля очень важно выделить действия, выполняемые на этапе принятия решения. Их реализация является особо важной, так как дает возможность предупреждать различные неблагоприятные явления для компании событие. Для фактического обеспечения эффективности принимаемых мер и решений возникает полная необходимость в полной и достоверной информации о сложившейся ситуации к моменту принятия конкретного решения, что фактически реализуется путем получения различных аналитических отчетов из системы ведения учета, а также наличие дополнительного инструментария, который позволяет в целом сформировать полностью прогноз касательно ключевых показателей с учетом фактически принимаемого решения. Указанные действия имеют фактическую цель повысить обоснованность различных принимаемых решений, которые в целом способствующих достижению основных стратегических целей.

Данные мероприятия ведутся на постоянной систематической основе различными экономическими подразделениями и отделами до подписания договоров, которые в целом накладывают серьезные обязательства на компанию.

Ежемесячный контроль в целом предполагает фактическое составление ряда отчётов по исполнению бюджетов. Первым делом составляется отчёт по исполнению бюджетов подразделений компании, исполнителем которого является курирующее экономическое подразделение. Далее составляется отчёт по фактическому исполнению плана по натуральным и денежным показателям эффективности компании.

Далее формируется отчёт по фактическому исполнению финансового плана. Его исполнителями является дирекция финансов и генеральная дирекция. По окончанию этого этапа дается общая оценка исполнения бюджета, вносятся серьезные коррективы в бюджет.

Формы ежемесячной и текущей бюджетной отчетности формируются и подготавливаются различными специалистами экономических и профильных подразделений, различными аналитическими центрами по данным учета в компании. В ходе формирования используется соответствие различных информационных данных по различным начисленным статьям доходов и расходов. Квартальный контроль состоит из 9 последовательных шагов.

В первую очередь осуществляется подготовка квартальной бюджетной отчетности подразделений и отделов. Исполняет этот этап контроля в компании бухгалтерия.

Затем происходит согласование фактической бюджетной фактической отчетности, которое осуществляет экономическое подразделение бюджетной единицы. Далее готовится сводная квартальная фактическая отчётность компании. Далее экономическое подразделение проводит полноценную подготовку и анализ отклонений бюджета за отчетный период (год, квартал) по специальным бюджетным отчетным формам компании и филиалам в регионах, в последствие этого в целом чего вносятся предложения по полноценной корректировке бюджета, пересмотру в управленческом регулировании и воздействии.

После этого в организации готовят различные отчёты об исполнении показателей бюджетных форм. В компании этим занимаются аналитический центр, специальные отделы и профильные подразделения, после этого экономическое подразделение, вместе с аналитическим центром готовят пояснительную записку об фактическом исполнении показателей бюджетных форм.

После этого этапа следует подготовка консолидированной квартальной бюджетной отчетности, в процессе чего происходит оптимизация системы и процедуры бюджетирования. Далее – рассмотрение консолидированной квартальной бюджетной отчетности. Осуществляется определение значимых приоритетов на предстоящие периоды, а также формулируются и доводятся задачи до руководителей структурных подразделений.

Последний этап – проводится выборочная проверка фактической бюджетной отчетности.

Последний вид контроля –осуществляется по окончанию года, состоящий в целом из девяти различных этапов. Первый этап в целом предполагает подготовку готовой бюджетной отчетности различных подразделений, который осуществляет бухгалтерия. Далее идет этап согласования отчёта с экономическим подразделением.

По итогам этого подготовка консолидированной годовой фактической отчетности компании. После чего анализируется и готовится отклонения бюджета за отчетный год по отчетам компании и региональным филиалам, в процессе чего вносятся предложения по полноценной корректировке бюджета. Следующий этап состоит в целом в подготовке экономически подразделением, вместе с аналитическим центром, пояснительной записки об фактическом исполнении бюджета.

После чего осуществляется подготовка сводной годовой бюджетной отчетности и рассмотрение консолидированной бюджетной отчетности. И заключительный этап – организация и проведение выборочной проверки бюджетной отчётности.

2.2 Разработка регламента выполнения процесса «Разработка бюджета» в Excel и в программе 1С

В условиях серьезной конкуренции, общей проблемной и нестабильной ситуации в экономике значительное количество компаний приходят к необходимости и важности разработки бюджета.

Создание регламента выполнения разработки бюджета в компании обычно состоит из различных этапов. На первом этапе очень важно определиться с целями, задачам, а также методологией разработки бюджета, определить общую финансовую структуру (центров финансовой ответственности - ЦФО), разработать модель формирования бюджета (структуру, состав, виды сводных бюджетов), утвердить общее положение и регламент разработки бюджета. На втором этапе следует непосредственно приступать к общему планированию бюджета компании. Составление бюджетов в исследуемом нами объекте следует автоматизировать на базе специального программного обеспечения. Положение о бюджетировании должно содержать следующие разделы:

- цели и задачи компании на долгосрочной основе;

- финансовая структура и т. д.

- бюджетная модель;

- положение о процессе бюджетировании.

На основании Положения о бюджетировании необходимо разработать и сформировать Регламент по разработке бюджета, который должен содержать следующие разделы:

- порядок формирования общих мастер и функциональных бюджетов, структура их взаимоподчиненности;

- назначение ответственных по исполнению и разработке бюджета и сроков предоставления бюджетов и бюджетной отчетности;

- порядок взаимного согласования и внесения конкретных изменений;

- контроль, регулирование и полноценный анализ бюджета и т. д.

- регламент разработки бюджета.

Есть пути реализации бюджетной модели. Самыми часто распространенными и достаточно дешевыми методами являются:

- бюджетирование в программе Excel;

- бюджетирование в программе 1С.

Приведем пример общего регламента выполнения процесса «Разработка бюджета» на примере программы Excel. Разработка бюджета в программе Excel заключается в формировании форм бюджетов в формате программы Excel и практическом связывании данных форм при помощи различных формул и специальных макросов.

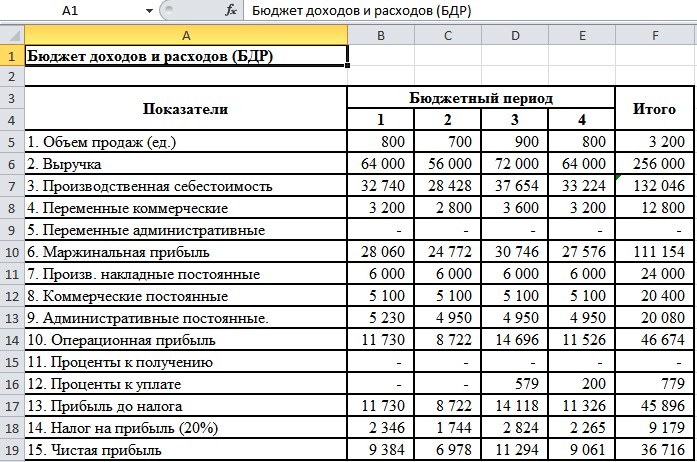

Формы бюджетов (доходов и расходов), бюджета движения денежных средств компании могут быть различными, с полностью укрупненными статьями, они могут разбиты на долгосрочные периоды (например, годовой бюджет по кварталам) или на короткие периоды (например, месячный бюджет по неделям) – в зависимости от фактических потребностей компании. На рисунке 3 приведен общий бюджет доходов и расходов и пример бюджета движения денежных средств.

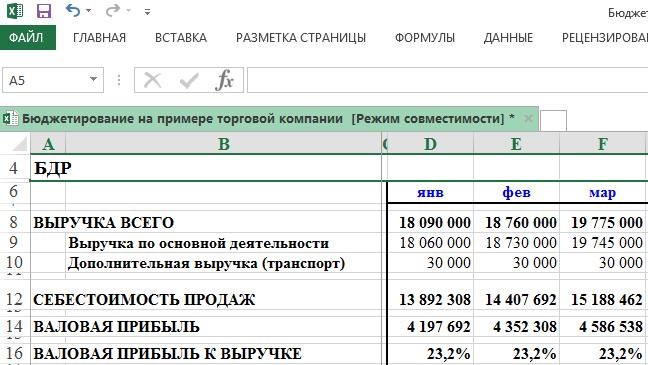

Рисунок 1. Бюджет доходов и расходов на примере программы Excel

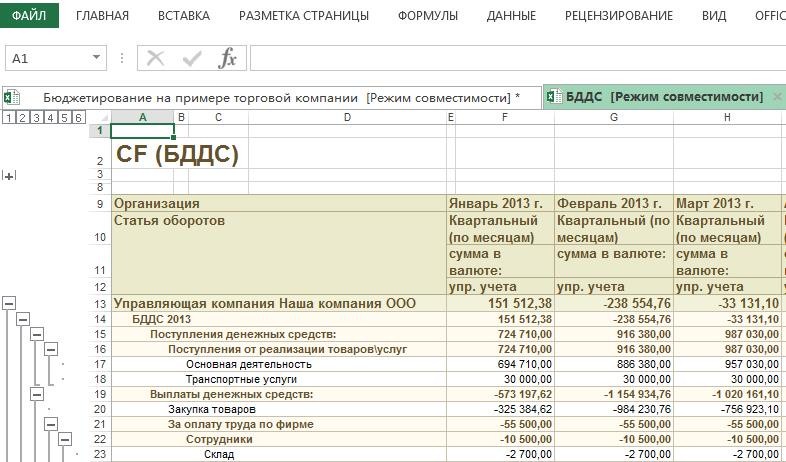

Бюджет движения денежных средств на примере программы Excel показано на рисунке 2.

Рисунок 2. Бюджет движения денежных средств пример в Excel

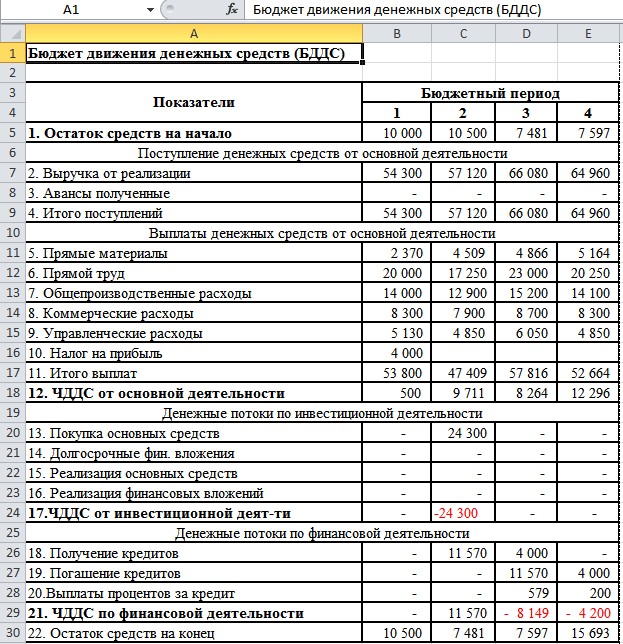

Процесс составления и формирования консолидированного БДР и БДДС на примере программы Excel следует представить на рисунке. Построим бюджет на примере исследуемой компании в Excel (рисунок 3).

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально должен быть упрощен. Исходя из этого видно, что консолидированный бюджет в Excel - процесс достаточно трудоемкий, так как необходимо собрать все бюджеты и прописать макросы и формулы для корректного отображения результатов. Если взять реальное, или тем более холдинговую структуру, то следует представить, как можно усложнить процесс формирования бюджета в Excel.

Пример внедрения бюджета на базе программы Excel имеет различные недостатки: режим одного пользователя, отсутствие возможности согласования бюджетов, нет разграничения доступа к информационным данным, сложность общей консолидации и т. д. Таким образом, бюджетирование в данной программе Excel является не оптимальным выбором для компании.

Автоматизация формирования бюджета и учета на основе 1С, например, в программной системе «WA: Финансист», делает процесс формирования

бюджета компании более эффективным по сравнению с Excel.

Подсистема формирования бюджета «WA: Финансист» включает в себя различные возможности контроля и формирования операционных бюджетов.

В решении полностью реализованы различные механизмы, с помощью пользователей настраивают общую структуру сводных бюджетов, их взаимосвязи, методы получения информационных данных для расчетов.

Реализованный механизм взаимодействия с внешними системами дает возможность использовать информационные данные для общего расчета плановых и фактических показателей, так и для их отражения в учетных регистрах.

Данная система в целом позволяет достаточно эффективно строить бизнес-процесс формирования бюджета на всех его этапах:

- разработка конкретной бюджетной модели;

- согласование сводных бюджетов и их корректировок;

- отражение фактических данных по статьям бюджета;

- контроль за фактическим исполнением бюджета;

- плановый и фактический анализ показателей с помощью специальных инструментов формирования отчетности;

- формирование решений по бизнесу.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

-моделирование – разработка бюджетной модели;

- бюджетный процесс – регистрация плановых и фактических показателей отделов и подразделениями.

- утверждение бюджетов. Корректировка различных планов компании и согласование корректировок;

- подсистема взаимодействия с данными – настройка получения информационных данных из различных внешних источников.

- отчеты программной системы – набор различных аналитических отчетов.

Ввод плановых отчетов и показателей осуществляется на основе гибкого документа «Бюджет».

Форма ввода консолидированных бюджетов (доходов и расходов, а также движения денежных средств) в целом приближена к формату программы Excel, что в целом обеспечивает достаточно комфортный переход при работе в системе.

Некоторые статьи консолидированных бюджетов зависят от других статей, что позволяет планировать на основе структурного механизма зависимых оборотов, который представлен в целом в системе как вид документа «Регистрация зависимостей оборотов по статьям».

Достаточно легко осуществлять корректировку консолидированного бюджета специальным документом «Корректировка бюджета» и отслеживать в изменения в отчетах и показывать вид «Выводить корректировки бюджета отдельно». Следует настроить распределение бюджета, а также осуществлять общий контроль, учет и регулировать различных бюджетных заявок.

С помощью документов «Учет фактических данных по бюджетам» осуществляется полноценное получение факта из различных внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты дают возможность в целом анализировать плановые и фактически информационные данные, осуществляя при этом управление фактическим бюджетированием.

Внедрение фактического бюджетирования в программе 1С является наиболее оптимальным на основе учета затрат времени, денег, а также эффективности работы.

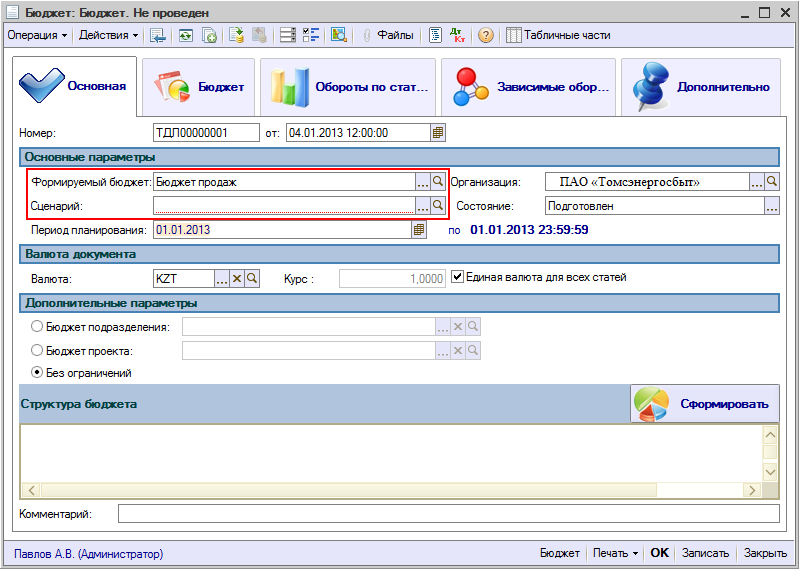

В целом определены различные зависимости статей оборотов следует приступать к полноценному формированию бюджетов. Формирование бюджета компании в прикладном программном решении «1С-Рейтинг: «Управление финансами и бюджетирование для Казахстана», которое дает возможность осуществлять контроль с использованием документа «Бюджет».

В нем в целом фиксируется общее движение средств по различным статьям бюджета за конкретный период, его продолжительность в целом определяется обычно периодичностью планирования сценария, который выбран для бюджета.

Рисунок 6. Сценарий формирования бюджета

Сценарий в целом представляет собой дополнительный вариант развития, используемый обычно при планировании. Все сводные бюджеты компании формируются с учетом и в разрезе сценариев. Сценарии предназначены для:

- формирования сводных бюджетов с различным охватом и сроком действия;

- параллельного формирования и освоения бюджетов с различными вариантами развития событий;

- сценарного анализа информационных данных бюджета.

Для каждого сценария обычно настраивается общая структура периода и горизонт бюджетного планирования, а также цельная детализация бюджетного планирования по различным сценариям.

В случае, если в компании бюджеты формируются на ежеквартальной основе и в разрезе месяцев. В подобном случае горизонтом бюджетного планирования будет являться квартал, а периодичностью считается месяц. Теперь следует создать сценарий планирования для сводных бюджетов. Создадим новый элемент справочника «Сценарии планирования» (меню «Бюджетирование» – «Баланс» – «Сценарии планирования»). Сценарии планирования показан на рисунке 7.

Рисунок 7. Сценарии планирования

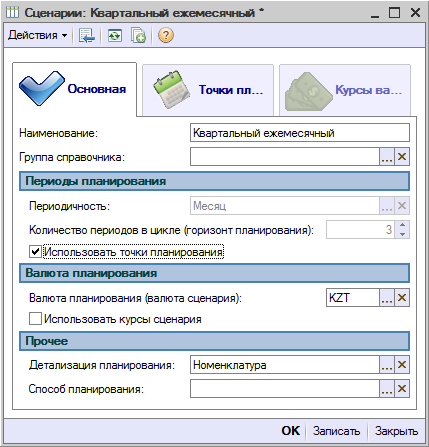

Назовем данный сценарий «Квартальный ежемесячный», укажем горизонт планирования –3 месяца и общую периодичность - месяц. Представим детализацию бюджетного планирования согласно общей номенклатуре и валюту планирования – тенге.

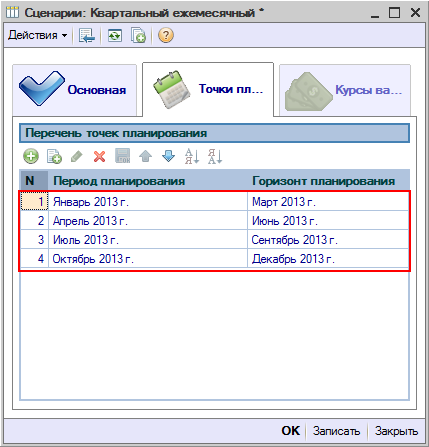

При общей детализации планирования по конкретной номенклатуре обороты по статье бюджета будут вестись до элементов справочника «Номенклатура» или справочника «Номенклатурные группы». Далее поставим точки планирования. Для этого следует установить вид «Использовать точки планирования» и на закладке «Точки планирования» и в целом настроить интервалы (рисунок 8):

Данный механизм обычно используется при необходимости ограничить периоды бюджетного планирования в документе «Бюджет» известным списком. По сценарию планирование обычно ведется на квартал помесячно и очень важно необходимо запретить указывать период «февраль-апрель», и оставить возможность устанавливать периоды, которые в целом идут соответствующим кварталам года.

Рисунок 8. Точный перечень точек планирования

В перечень может быть записан список

точек бюджетного планирования, например «январь-март», «апрель-июнь» и так далее.

В соответствии с бюджетным регламентом необходимо сформировать общий бюджет продаж, расходов и административных затрат и после данных операций -бюджет доходов и расходов.

По бюджету продаж компании можно зарегистрировать конечные обороты по статьям:

Таблица 1 – Бюджет продаж

|

Статья бюджета |

Апрель |

Май |

Июнь |

||||

|

1 |

Реализация товаров |

Количе ство |

Сумма |

Количе ство |

Сумма |

Количе ство |

Сумма |

|

1.1 |

Реализация товаров собственного производства |

19000 |

11000000 |

19000 |

10000000 |

16000 |

11000000 |

|

1.2 |

Реализация товаров, предназначенных для перепродажи |

9000 |

5000000 |

9000 |

5000000 |

8000 |

5500000 |

|

2 |

Реализация услуг |

6000 |

6000000 |

6000 |

6000000 |

6000 |

6000000 |

|

2.1 |

Реализация услуг |

6000 |

6000000 |

6000 |

6000000 |

6000 |

6000000 |

Для этого создадим документ «Бюджет» (в меню «Бюджетирование» - «Бюджеты» - «Бюджет»).

Для документа доступны следующие операции:

- бюджет- формируемый бюджет;

- заявка – намерение включить в бюджет финансовые показатели. Используется для общего планирования бюджета компании «снизу-вверх», а подразделения обычно формируют заявок на плановые данные, а менеджер на их основании в целом формирует заключительный консолидированный бюджет.

Корректировка–это изменений и внесение корректив сформированного сводного бюджета. При корректировке обычно отражается целая полная картина бюджета на момент корректировки и пользователь может непосредственно редактировать цифры, чтобы получить тот результат, который ему необходимо.

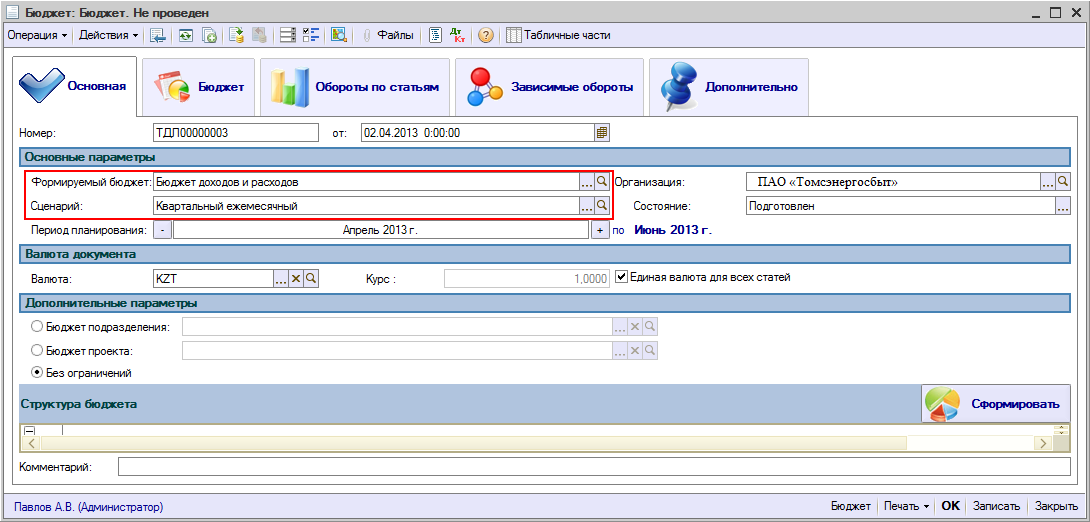

В документе «Основная» в указываются разнообразные параметры:

- сценарий бюджетного планирования;

- период бюджетного планирования;

- бюджет и основные планируемые статьи.

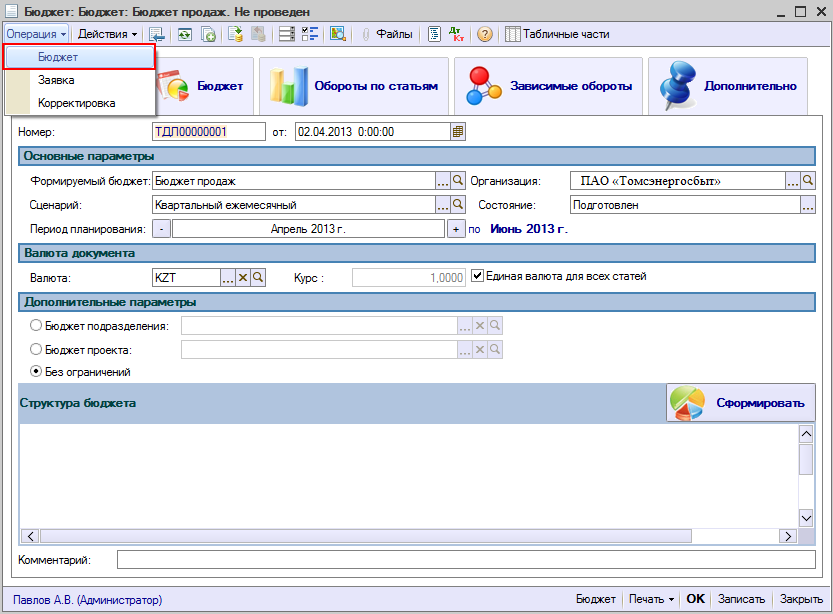

Нам очень важно необходимо выбрать вид «Бюджет» (рисунок 9).

Рисунок 9.Бюджет продаж

Также указывается конкретное подразделение, по которому бюджет формируется.

В качестве формируемого бюджета следует представить «Бюджет продаж», а в реквизите «Сценарий планирования» укажем фактически сформированный сценарий «Квартальный ежемесячный», периодом бюджетного планирования будет 2 квартал 2013 года.

Бюджет в целом формируется для компании, поэтому подобные параметры как отдел и подразделение и проект указывать нет необходимости.

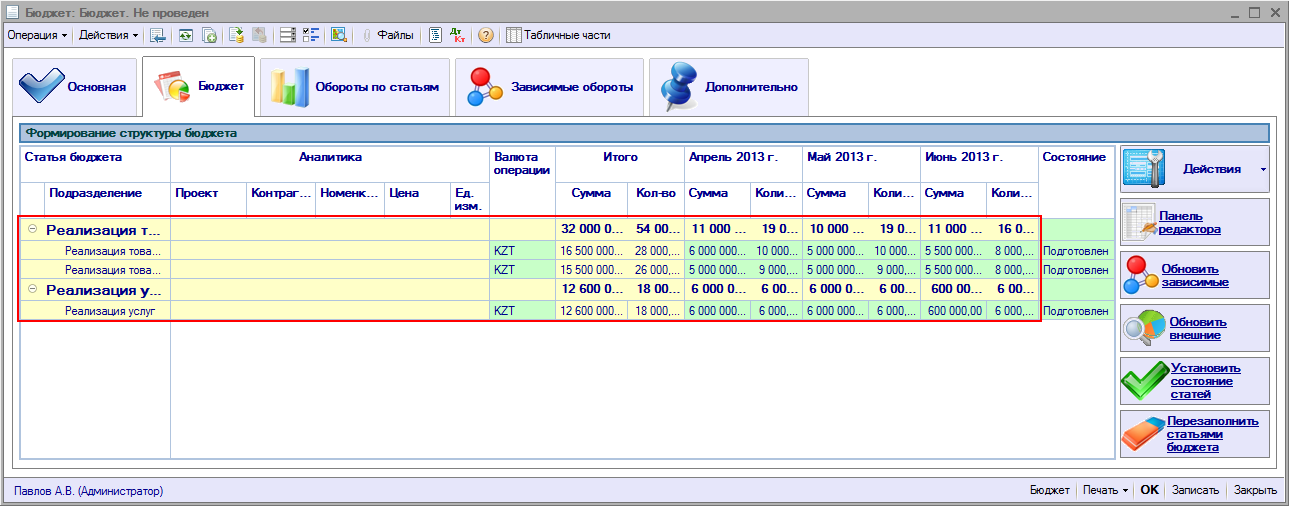

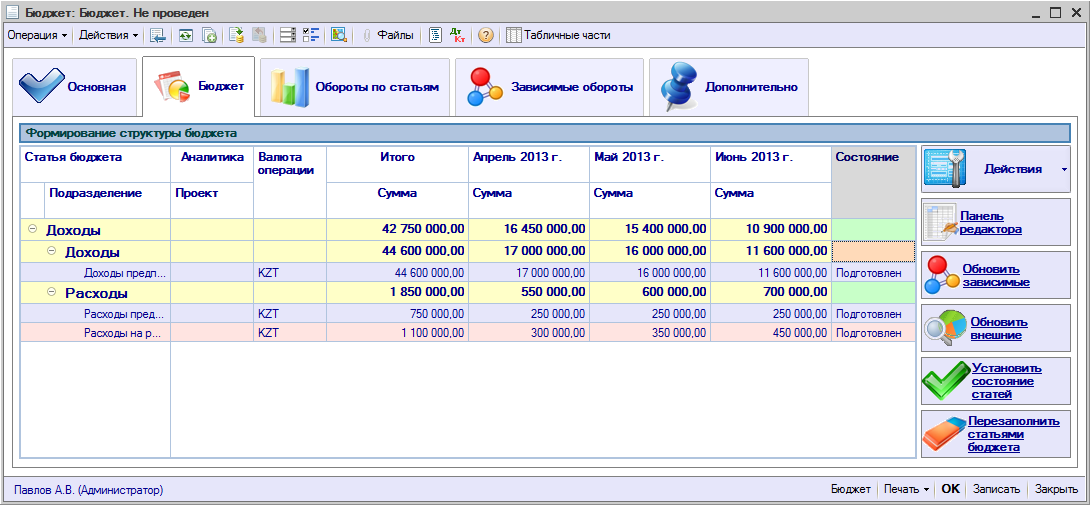

Далее, на вкладке «Бюджет» следует представить обороты по статьям в разрезе конкретных периодов бюджетного планирования (рисунок 10).

Рисунок 10. Формирование общей структуры бюджета

Перечень статей бюджета в целом заполняется полностью автоматически с учетом запланированного на вкладке «Основные» в специальном реквизите «Формируемый бюджет», являющейся структурой бюджета.

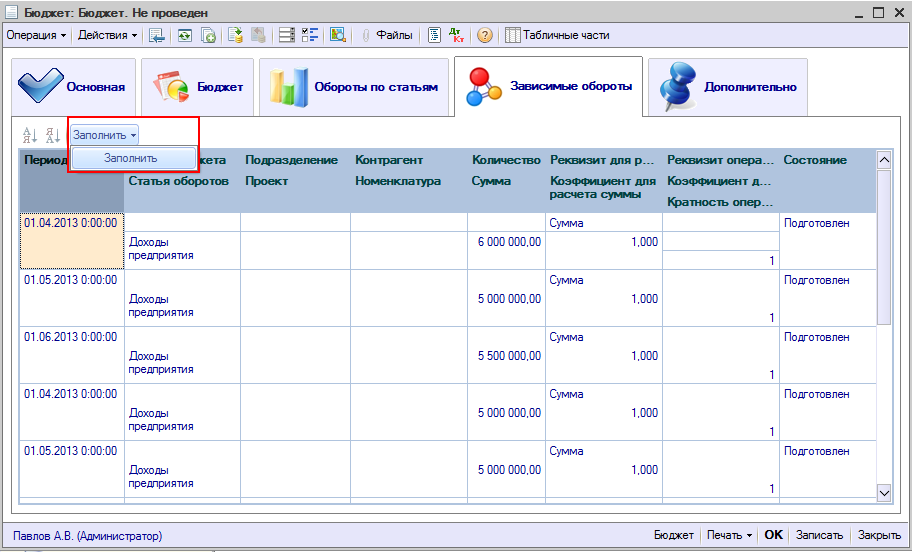

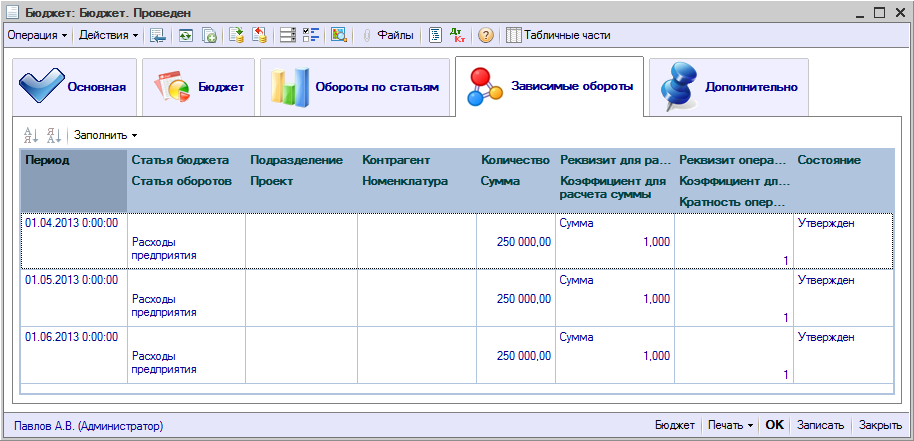

Количество периодов бюджетного планирования соответствует в целом горизонту бюджетного планирования, который задан для сценария бюджетного планирования. При заполнении ячейки таблиц в программе окрашиваются в зеленый цвет, при этом те ячейки, которые в целом редактированию не могут подлежать – в желтый цвет. В табличной части «Зависимые обороты» заполняют специальное меню «Заполнить» оборотами по определенным зависимым статьям в соответствии с документом «Установка зависимостей оборотов по статьям».

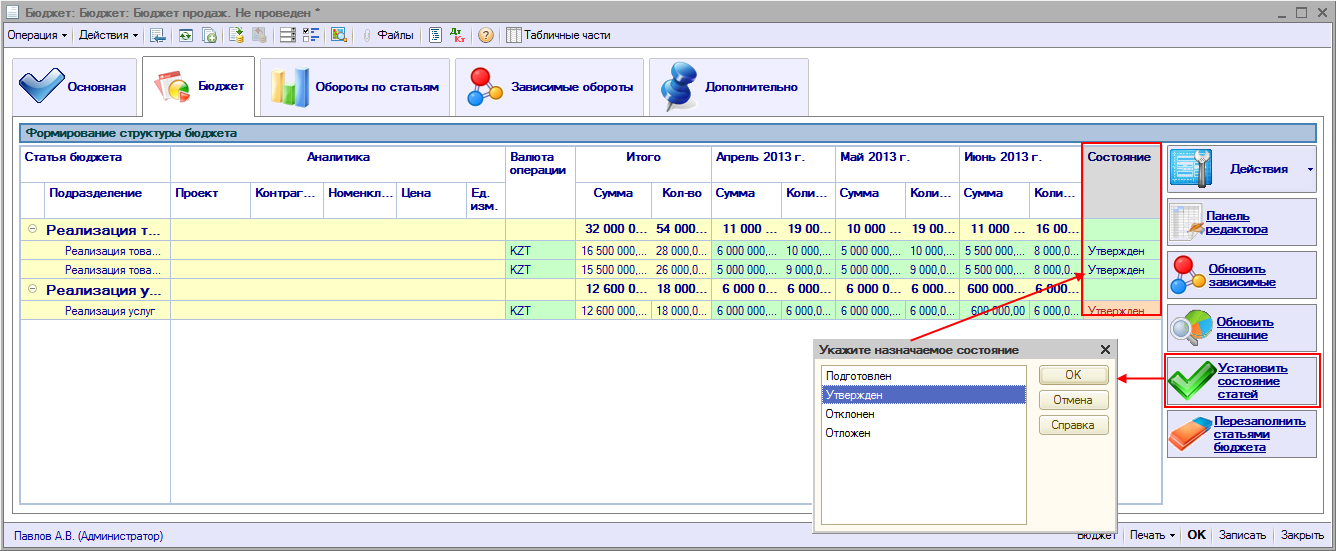

От статей бюджета продаж компании зависит статья сводного бюджета доходов и расходов «Доходы компании». Далее, после заполнения всех оборотов по статьям очень важно в табличной части «Бюджет» установить состояние «Утвержден» для каждой статьи.

Рисунок 11. Зависимые обороты

Это осуществляется при помощи специальной кнопки «Установить состояние статей», по нажатию которой статус устанавливается для татей текущего планового бюджета. В рамках общего рассмотрения документа «Бюджет», реквизит «Состояние» было определено и установлено вручную, но при фактическом использовании подсистемы общее согласование и утверждение документов реквизит «Состояние» в специальных документах по бюджетированию они заполняются полностью автоматически.

Рисунок 12.Утверждение суммы по бюджету

Далее очень важно провести документ – бюджет готов. Аналогичным образом создадим бюджет административных затрат в соответствии со следующей таблицей 2.

Таблица 2-Бюджет административных затрат

|

№ |

Статья бюджета |

Апрель |

Май |

Июнь |

|

Сумма |

Сумма |

Сумма |

||

|

1 |

Расходы на рекламу |

350000 |

350000 |

450000 |

|

2 |

Резервы на покрытие непредвиденных расходов |

250000 |

250000 |

250000 |

Здесь следует обратить внимание на то, что для статей бюджета административных затрат ведется суммовой учет, поэтому обороты заполняются только в суммовом выражении.

Рисунок 13. Бюджет расходов

При заполнении табличной части «Зависимые обороты» автоматически будут заполнены обороты по зависимым статьям в соответствии с ранее установленными зависимостями и указанными в текущем документе оборотами по влияющим статьям бюджета (рисунок 14).

Рисунок 14. Бюджет расходов

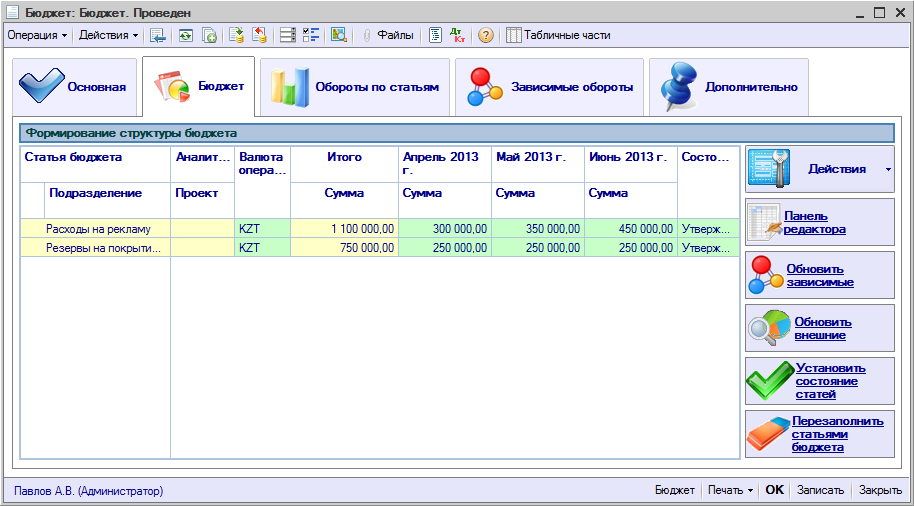

После этого обороты компании по различным статьям бюджета необходимо в целом утвердить, как это делается с ранее сформированным бюджетом, и провести документ. Заполнение табличных частей «Зависимые обороты» в документах «Бюджет» следует представлять для автоматического заполнения оборотов по различным зависимым статьям сводных бюджетов. В нашем случае это бюджет доходов и расходов. Далее представим еще один документ «Бюджет», в качестве в целом создаваемого сводного бюджета укажем бюджет доходов и расходов (рисунок 15).

Рисунок 15. Основные параметры бюджета

Перейдя на специальную закладку «Бюджет» видно, что общие обороты по статьям сводного бюджета можно заполнять автоматически (рисунок 16).

Рисунок 16. Обороты по статьям бюджета

Строки различных оборотов, которые сформированы в сводных бюджетах с более высоким приоритетом в рамках разрабатываемого регламента, где отражается различная информация в сводном консолидированном бюджете, (в нашем случае это статья «Расходы на рекламу» бюджета административных затрат) выделены розовым цветом и фактически не может быть отредактирована.

Строки различных зависимых оборотов, включающие различные обороты по статья, автоматически мгут быть сформированы в текущем бюджетном документе, выделены специально фиолетовым цветом и они также не могут быть отредактированы.

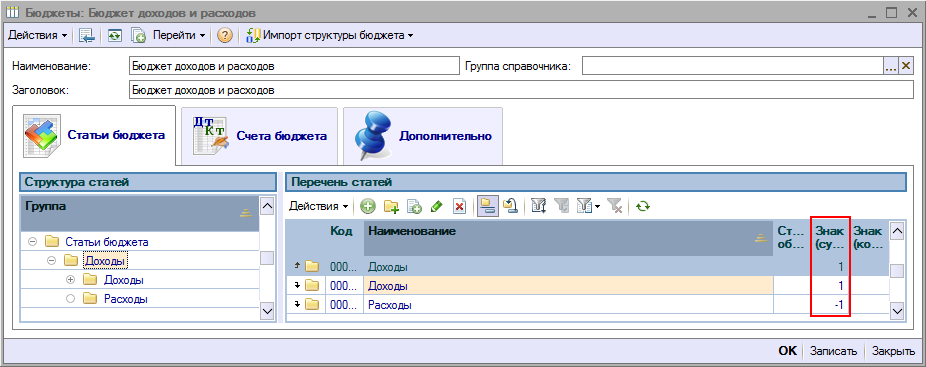

Следует обратить особое внимание на расчет итоговых сумм по строкам групп «Доходы» (прибыль\убыток) – как правило здесь важнейшим определяющим параметром считается знак, который устанавливаеися для каждой группы статей, которые подчиненны ей группы.

Рисунок 17. Представление итоговой строки по группе «Доходы»

То есть, итоговая строка равна сумме оборотов по группе статей «Доходы» и «Расходы» с учетом знаков, так как для группы статей расходов задан знак «минус», то по правилам арифметики итог равен «Доходы» - «Расходы».

Рисунок 17. Представление итоговой строки по группе «Доходы» в разрезе месяцев

В заключение следует отметить, что бюджетирование в целом основываются на реализации спринципов (они обусловлены в регламенте по бюджетированию):

-бюджетная интеграция;

-бюджетирование на основе нормативов;

-принцип последовательности;

-принцип сквозного бюджетирования;

-принцип общей методической сопоставимости.

ЗАКЛЮЧЕНИЕ

Эффективное бюджетное планирование в практике деятельности компании создает конкурентные преимущества за счет эффективной организации управления финансовыми потоками, капиталом, ресурсами и другими различными активами.

Понятие «бюджет» является релевантным сути термину «план». Потребность предприятия в ресурсах, которые необходимы для получения желаемых (запланированных) доходов в денежном и натуральном выражении, определена на конкретный период времени и является бюджетом компании.

Бюджеты в целом могут охватывать полный денежный оборот компании. Сводный бюджет в целом должен быть пооностью равен сумме бюджетов филиалов или структурных подразделений компании. Предприятию очень важно добиваться активизации деятельности всех структурных подразделений в целом, а также каждый бюджет нижнего уровня дополняет и детализирует бюджеты высокого уровня, т.е. бюджеты филиалов входят в общий бюджет компании.

Для полноценного рассмотрения процесса разработки бюджета используется большое множество определений. Все они в целом обоснованы. «Это процесс бюджетного планирования, распределения и движения финансовых ресурсов в компании в рамках конкретного периода в будущем». «Подобная технология управления компанией и всеми разнообразными направлениями бизнеса на различных уровнях предприятия, что обеспечивает полноценное достижение стратегических целей компании на основе формирования бюджетов на основе специальных сбалансированных показателей». «Это по сути процесс составления, контроля и исполнения бюджетов» на непрерывной основе.

Масштабность процессов бюджетного планирования и бюджетирования обычно представляет особую разницу, она зависит от объемов хозяйственной деятельности, без зависимости от различных показателей. Финансовое планирование, сводящееся к формированию БДДС, БДР и БЛ, в более широком смысле – это технология бюджетного планирования, которая по сути включает единое целое операционных и финансовых сводных бюджетов, составляемых с конкретный периодичностью.

И, в международном масштабе– это технология современного менеджмента, которая в целом охватывает бизнес-процессы, в рамках которой осуществляются процедуры организации современного бюджетирования практически с нуля, краткосрочного и стратегического планирования, контроля, учета, регулирования, анализа, касающиеся разнообразных видов деятельности и многочисленных структурных отделов и подразделений.

Модель полноценного внедрения формирования бюджета может быть различной, она фактически учитывает различные индивидуальные особенности компании. Ее сложность в целом может зависить от стадии развития компании.

Технология разработки бюджета компании с использованием компьютерных программ Excel, 1 С предполагает, что консолидированный бюджет является фактически основным во всей системе, он в целом обобщает комплекс полностью скоординированных по всем центрам финансовой ответственности бюджетов и планов. Он включает операционные и финансовые бюджеты.

Результирующими являются финансовые бюджеты: бюджет собственного капитала, БДДС, прогнозный консолидированный баланс. Бюджет доходов и расходов является полностью обобщающим в категории консолидированных операционных бюджетов. В него могут быть полностью сведены различные информационные данные из функциональных бюджетов.

Создание и введение подобного документа в целом характерно для малых компаний с незначительными объемами деятельности. В крупных компаниях, например, осуществляющих свою деятельность в Москве или других мегаполисах РФ, утверждается общий регламент бюджетирования, который включает совокупность положений, которые описывают в целом нормы и правила для каждого этапа или объекта бюджетирования.

БИБЛИОГРАФИЯ

1. Бернстайн Л.А. Анализ финансовой отчетности. М.: Финансы и статистика, 2018. - 520 с.

2. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Изд-во «Дело и сервис», 2017. - 326 с.

3. Мамыров А.К. Развитие малого предпринимательства, 2018 .-137с.

4. Анискин Ю.П., Павлова А.М. Планирование и контроллинг: Учебник / Ю.П. Анискин, А.М. Павлова. - М.: Омега-Л, 2017. - 280 с.

5. Николайчук В.Е. Логистический менеджмент 2-е издание. - М.: Издательско-торговая корпорация «Дашков и К», 2017. - 980 с.

9. Бауэрсокс Д. Логистика. Интегрированная цепь поставок / Д. Бауэрсокс, Д. Клосс. – М.: ЗАО «Олимп-Бизнес», 2016. – 640 с.

10. Гаджинский А.М. Логистика / А.М. Гаджинский. – М.: Дашков и К, 2015. – 484 с.

11. Сергеев В.И. Управление качеством логистического процесса / В.И. Сергеев // Логистика сегодня. - 2019. - № 1. - С. 10-16.

12. Модели и методы теории логистики: Учебное пособие. 2-е изд. / Под ред. В.С.Лукинского.-СПб:Питер.2018.- 448 c.

13. Сток Д. Стратегическое управление логистикой / Д. Сток, Д. Ламберт. – М.: Инфра-М, 2011. – 830 с.

14. Робсон М. Практическое руководство по реинжинирингу бизнеспроцессов / М.: Робсон, Ф. Уллах : пер. с англ. / под ред. Н.Д. Эриашвили. – М. : Изд-во "Аудит", ЮНИТИ, 2018. – 224 с.

15. Маклаков С. В. BPwin и ERwin: CASE-средства для разработки информационных систем. Электронный учебник. Режим доступа. http://www.natahaus.ru/ 73

16. Официальный сайт компании «Арсенал Авто». Электронный ресурс. Режим доступа: http://arsenalavto.com 14. Курганов В.М Транспорт и склад в

цепи поставок. - М.: Книжный мир, 2016. - 756 с.

17. Джонсон Дж.С., Вуд Д.Ф., Вордлоу Д.Л., Мерфи П.Р. Современная логистика. -М.: Изд. дом "Вильямс", 2016. - 624 с.

18. Миротин Л.Б. Табышев Ы.Э. Системный анализ в логистике: Учебник. / Л.Б. Миротин, Ы.Э. Табышев - М.: Издательство "Экзамен", 2015. - 480 с.

19. Черемных С.В., Семенов И.О., Ручкин В.С.: Моделирование и анализ систем. IDEF-технологии – М.: Финансы и статистика, 2016. – 188 с.

20. Логистика: учебное пособие / Б.А. Аникин [и др.]; под ред. Б.А. Аникина, Т.А. Родкимной. - М.: Проспект, 2010.

21. Ballou R.H. Business Logistics Management 3. ed. – N.Y.: Pretince-Hall International, Inc., 2018.– 660 с.

22. Дыбская В.В. Управление складированием в цепях поставок. – М.: АльфаПресс, 2018. – 720 с.

23. Перов Ю.А., Шлимович Е.Л., Ирюпин Ю.В. Комплексная автоматизация управления предприятием. Информационные технологии – теория и практика. – М.: Финансы и статистика, 2018. – 160 с.

9. Хаммер М. Реинжиниринг корпорации: манифест революции в бизнесе: Пер. с англ. / М. Хаммер, Дж. Чампи Дж. – М. : Изд-во «Манн, Иванов и Фербер», 2016. – 287 с.

- Программирование на языке HTML

- Роль мотивации в поведении организации (Взаимосвязь мотивации и стимулирования труда персонала)

- Проблемы, возникающие при строительстве бренда в индустрии спорта (СОЗДАНИЕ И ПРОДВИЖЕНИЕ ОТЕЧЕСТВЕННОГО СПОРТИВНОГО БРЕНДА – BOSCO SPORT)

- Эволюция научных взглядов на мотивацию персонала (ПРОЦЕССУАЛЬНЫЕ ТЕОРИИ МОТИВАЦИИ)

- Особенности политики мотивации персонала корпораций (ПРОЦЕСС МОТИВАЦИИ СОТРУДНИКОВ ПАО «НК «РОСНЕФТЬ»)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение..

- Роль мотивации в поведении организации (Системы мотивации персонала банка ПАО Сбербанк)

- Принципы формирования портфеля проектов организации (Теоретические основы формирования инвестиционного портфеля объектов реального инвестирования)

- Физические и юридические лица. Общее понятие (Признаки и свойства физического лица, имеющие гражданско-правовое значение)

- Понятие и виды ценных бумаг (Основы классификации и виды ценных бумаг в гражданском праве России)

- Страхование и его роль в развитии экономики (История возникновения и развития страхования)

- Нотариат в РФ (Развитие и основы нотариата в РФ)