Разработка регламента выполнения процесса «Разработка бюджетов» (Описание предметной области. Постановка задачи)

Содержание:

Введение

Разработка бюджета - важный шаг в планировании любой экономической деятельности. Бюджет- детальный план, количественно выражающий, какие ресурсы должны быть приобретены и по каким направлениям использованы в течение определенного периода времени. (В отечественной терминологии ближе всего этому понятию соответствует техпромфинплан.) Процедуры, используемые для разработки бюджета, называются бюджетными системами.

Бюджеты основаны на множестве предположений и прогнозных оценок, например, бюджет продаж построен на прогнозе сезонных колебаний спроса; бюджет материалов - на нормах расхода материалов на единицу продукции и ожидаемых ценах на материалы; бюджет прямого труда - на нормах времени и тарифах. Это только немногие из предположений и прогнозов, используемых при составлении бюджетов. Прогнозы и предположения имеют различную степень точности - от высокой (технологические нормы) до средней (уровень цен на материалы, коммунальные услуги, тарифов оплаты труда, процентов

Целью данной работы является Разработка регламента выполнения процесса «Разработка бюджетов».

Задачи работы – построить:

- развернутое (подробное) описание предметной области;

Диаграммы «как есть»

Предлагаемые мероприятия по улучшению бизнес-процессов.

Диаграммы «как будет»

Глава 1. Описание предметной области

1.1 Описание предметной области. Постановка задачи

Бюджетирование - это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Информационной основой бюджетирования является управленческий учет.

Поскольку бухгалтерский учет ведется для внешних пользователей, требования к его ведению установлены законодательно. Соответственно, он не может стать основой для бюджетирования в силу требований к раскрытию информации в регистрах бухгалтерского учета. Основная задача управленческого учета состоит в формировании бюджетирования с учетом задач управления компанией; детализация позволяет выполнять задачи управленческого учета, а предоставляемая информация способствует его успешному ведению.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Опыт автора доказывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

- изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

- поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

- разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

- пересмотр старых или разработка новых внутренних стандартов;

- создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

- создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

- разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

- обучение персонала.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на материалы;

- бюджет производственных накладных расходов;

- бюджет прямых затрат на оплату труда;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- прогнозный отчет о прибыли.

- К числу финансовых бюджетов относятся

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 1). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 1.1 Блок-схема формирования основного бюджета

Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

Процесс бюджетирование начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

В общем случае компания в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции.

На объем реализации продукции влияют следующие факторы:

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- ценовая политика, качество продукции, сервис;

- конкуренция;

- сезонные колебания;

- объем продаж предшествующих периодов;

- производственные мощности предприятия;

- относительная прибыльность продукции;

- масштаб рекламной кампании.

В целом к бюджету продаж предъявляются следующие требования:

- бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

- бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

- бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

- в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг.

Одновременно с бюджетом продаж целесообразно составлять бюджет коммерческих расходов, хотя на блок-схеме составления основного бюджета он находится ближе к отчету о прибылях и убытках. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями.

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает производственные мощности, увеличение или уменьшение запасов, а также величину внешних закупок. Для расчета объема товаров, которые должны быть произведены, используется следующая универсальная формула:

ТМС готовой продукции на начало периода + Планируемый объем производства продукции =

= Планируемый объем продаж + ТМС готовой продукции на конец периода.

Необходимый объем выпуска продукции определяется, таким образом, как планируемый объем продаж плюс желаемый запас продукции на конец периода минус запасы готовой продукции на начало периода. Сложным моментом является определение оптимального запаса продукции на конец периода. С одной стороны, большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой стороны деньги, вложенные в запасы, не приносят дохода.

Как правило, запас готовой продукции на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Одновременно с бюджетом производства следует составлять бюджет производственных запасов. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых на материалы – количественное выражение относительно прямых компании на и приобретение видов сырья материалов. Механизм широко применяется предприятиями, но составления оставляет лучшего (завышение коэффициентов и .д.).

Методика исходит из :

- все затраты на прямые косвенные;

- прямые на сырье материалы – затраты сырье и , из которых конечный продукт;

- прямых затрат материалы составляется основе производственного и бюджета ;

- объем закупок и материалов как объем плюс запасы конец периода минус запасы начало периода;

- прямых затрат материалы составляется учетом сроков порядка погашения задолженности на .

В дополнение бюджету прямых на материалы график оплаты материалов.

Бюджет затрат на труда – это выражение планов затрат компании оплату труда производственного персонала.

подготовке бюджета затрат на труда учитывают:

- составляется исходя бюджета производства, о производительности и ставок труда основного персонала;

- в прямых затрат оплату труда фиксированную и часть оплаты .

Если на накопилась задолженность оплате труда предприятие подозревает, не сможет заработную плату установленные сроки, дополнительно к прямых затрат оплату труда график погашения по заработной . Этот график по тому принципу, что график оплаты сырья и .

Бюджет производственных затрат – это выражение планов всех затрат , связанных с продукции за прямых затрат материалы и труда.

Производственные расходы включают себя постоянную переменную части. часть (амортизация, ремонт и .д.) планируется зависимости от потребностей производства, переменная часть подход, основанный нормативах. Под понимается сумма на единицу показателя. Для нормативов затрат различные базовые . Расчет нормативов на основе предшествующих периодов возможными корректировками инфляцию и конъюнктурные факторы.

управленческих расходов – плановый документ, котором приведены на мероприятия, не связанные производством и продукции.

К расходам относят на содержание кадров, отдела , ОТиЗ, отопление освещение помещений назначения, услуги , налоги, проценты полученным кредитам т.д. управленческих расходов постоянный характер, часть планируется помощью норматива, котором роль показателя, как , играет объем товаров (в или денежном ).

Составив описанные предварительные бюджеты, приступать к основного финансового , которое начинается формирования прогнозного о прибылях убытках компании.

отчет о и убытках – форма финансовой , составленная до планового периода, отражает результаты деятельности. Прогнозный о прибылях убытках составляется того, чтобы и учесть налога на в оттоке средств в денежных средств.

отчет о и убытках на основе , содержащихся в продаж, себестоимости продукции и расходов. При добавляется информация прочих прибылях, расходах и налога на .

Следующим шагом, из самых и сложных в бюджетировании, составление бюджета средств.

Бюджет средств – это документ, отражающий платежи и денег. Приход по источнику средств, а — по направлениям . Ожидаемое сальдо средств на периода сравнивается минимальной суммой средств, которая постоянно поддерживаться ( минимальной суммы менеджерами предприятия). представляет собой неизрасходованный излишек , либо недостаток средств.

Минимальная сумма представляет своего рода , который позволяет положение при в управлении наличных средств в случае обстоятельств. Эта сумма денежных не является . Как правило, будет несколько в течение высокой деловой , чем во спада. Кроме , для повышения управления денежными значительная часть суммы может на депозитных .

Бюджет денежных составляют отдельно трем видам : основной, инвестиционной финансовой. Такое очень удобно наглядно представляет потоки.

Данные бюджету продаж, бюджетам производственных текущих расходов, также по капитальных затрат в бюджете средств. Во также должны приняты выплаты , планы финансирования счет собственных или долгосрочных , а также проекты, требующие расходов.

На этапе процесса составляется прогнозный .

Прогнозный баланс – форма финансовой , которая содержит о будущем предприятия на прогнозируемого периода.

баланс помогает отдельные неблагоприятные проблемы, решением руководство заниматься планировало (например, ликвидности предприятия). баланс позволяет расчеты различных показателей. Наконец, баланс служит качестве контроля остальных бюджетов предстоящий период – , если все составлены методически , баланс должен “”, т.е. активов должна сумме обязательств и его капитала.

Составляющие определяют сферу финансовых менеджеров. выполнения бюджета — основа для деятельности самого , а также материального стимулирования подразделения. Почти организации, внедрившие бюджетов, используют для оценки руководителей подразделений. бюджет руководство .

1.2 Выбор средства для моделирования бизнес-процессов

Ramus Educational

Educational создан целью стать инструментом бизнес- в проектах построению или систем управления . К таковым относиться: проекты реинженирингу бизнес-, проекты внедрения управления, проекты системы менеджмента , проекты построения управления знаниями т.п.

имеет смысл в достаточно и сложных , дабы он проявить свои в полной .

Основными возможностями являются:

1) Моделирование (согласно методологий и DFD).

2) систем классификации кодирования предприятия внутренними перекрёстными , которая также увязывается и моделями процессов.

3) отчётности по и системе , в том и отчётности форме такой документации как инструкции и процессов.

4) Генерация , который призван доступ к моделей процессов, классификации и а также разнообразнейшей отчётности веб-интерфейс.

имеет редактор IDEF0 и эргономичность которого на уровне ниже чем аналогичных продуктов схожие редакторы. проявляется в лёгкой и навигации по , в более «» поведении объектов , в поддержке диаграмм, в быстрого исправления ошибок, в числе и возможности отмены .

Так как, процессов реальных могут содержать тысячи разнообразнейших (документы, персонал, и т..), то в Educational предусмотрена упорядочено хранить об этих в виде классификаторов. Классификация значительно упрощает и обработку об объектах , а так и об непосредственно на процессов не , но, так иначе, относящихся процессам предприятия. элемент системы , кроме собственно , может иметь атрибуты, в можно упорядочено разнообразнейшую информацию объекте.

Стоит , что для качественной и отчётности по , крайне необходимо, вся информация содержалась упорядочено виде системы .

Просмотр всей проекта может осуществлён через -браузер [5]. Для разработан веб- который выводит Проекта в набора HTML , или же, говоря, в сайта.

Кроме прочего, Ramus возможность расширения с использованием на языке JavaScript.

Очевидным Ramus Educational бесплатное распространение.

образом, для моделирования предметной , рациональнее использовать Educational, по того, что единственное из средств бесплатно , поддерживает создание IDEF0 и , что позволит время ознакомления интерфейсами средств , а также сэкономить денежные .

1.3 Моделирование бизнес-процессов «как есть»

-процесс - это функции во , способ решения -задачи. Бизнес- описывает процесс функции, в последовательности и каких вариантах, также взаимодействие между собой работе организации.

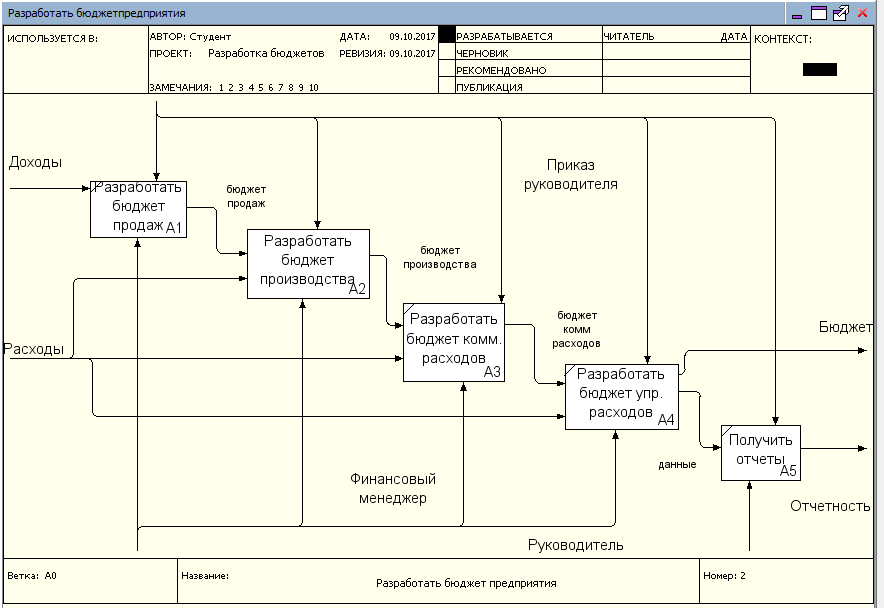

представить следующую бизнес-процессов бюджета:

Основные -процессы:

- - разработать продаж;

- - разработать производства;

- - разработать коммерческих расходов;

- - бюджет управленческих ;

- - получить отчеты.

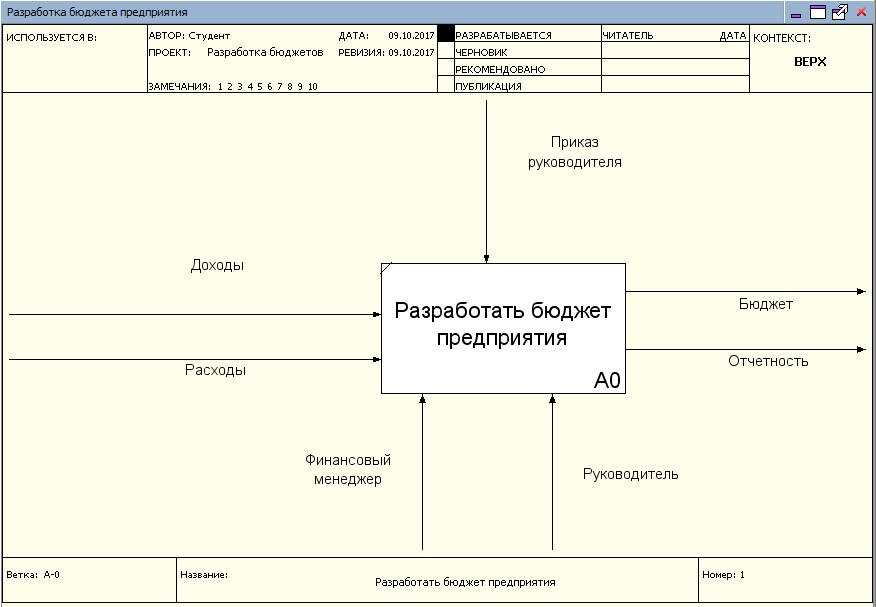

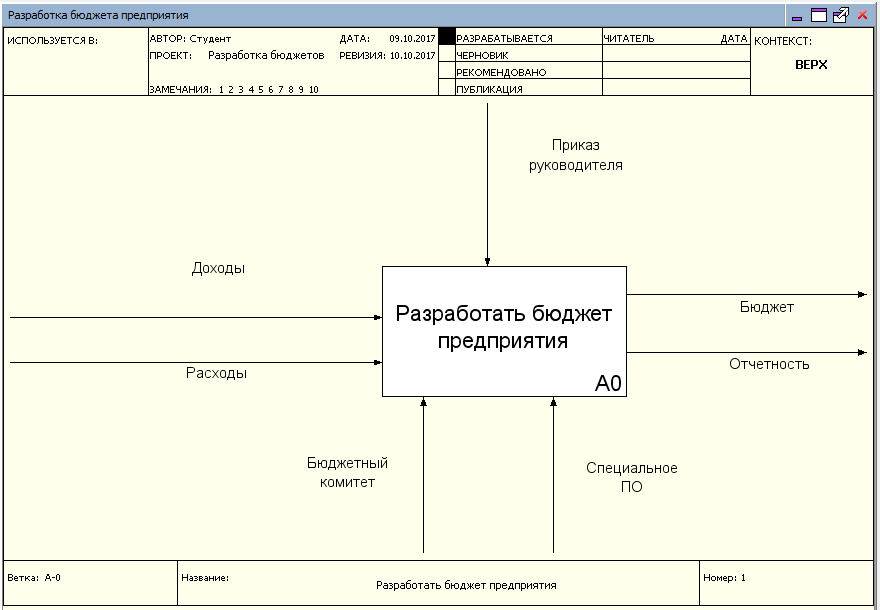

. 1.2. Функциональная модель уровня «Разработка предприятия» AS-

Входными данными :

Доходы

Расходы

данными являются:

Отчетность

Управление – руководителя

Выполняют финансовый менеджер Руководитель(рис. 1.2)

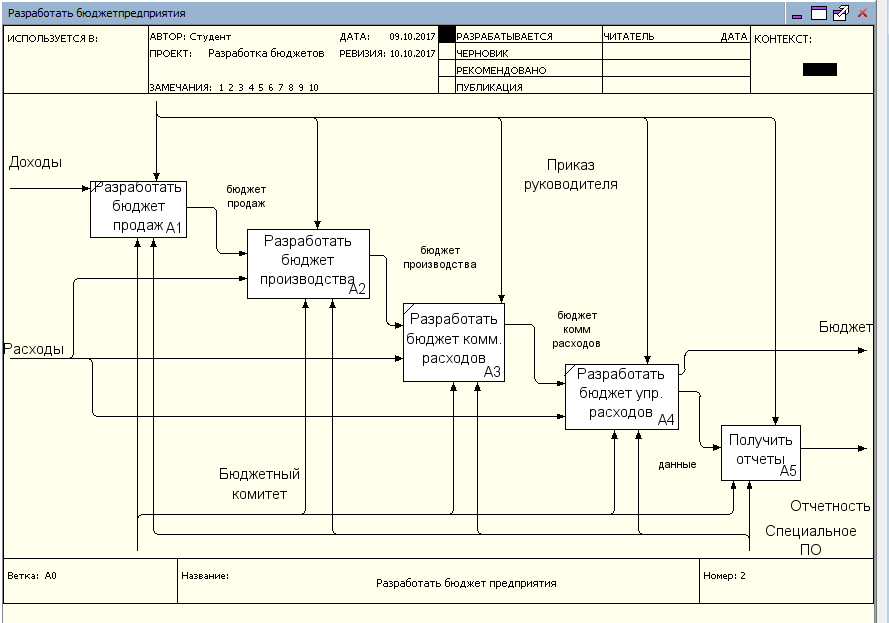

декомпозицию процесса (. 1.3)

Рис. 1.3. Функциональная первого уровня « бюджета предприятия» -IS

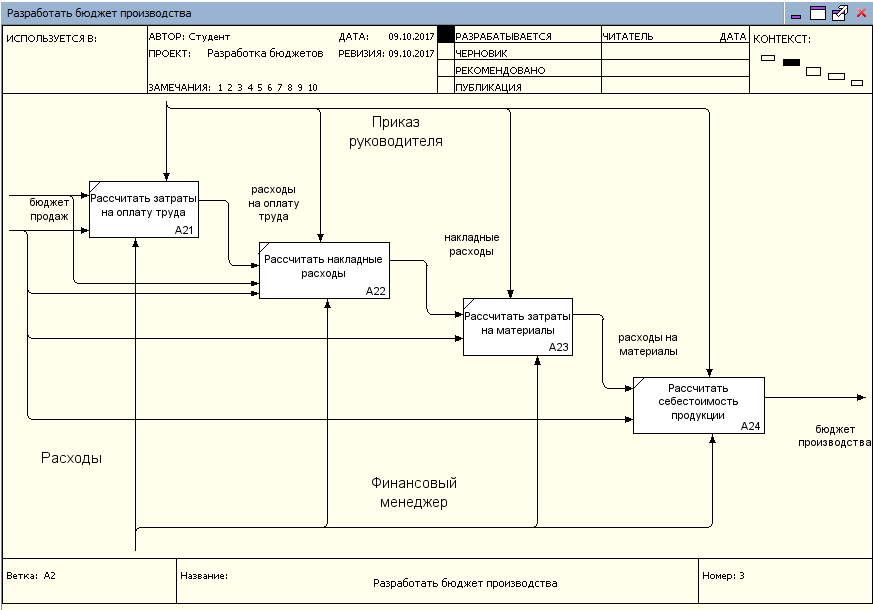

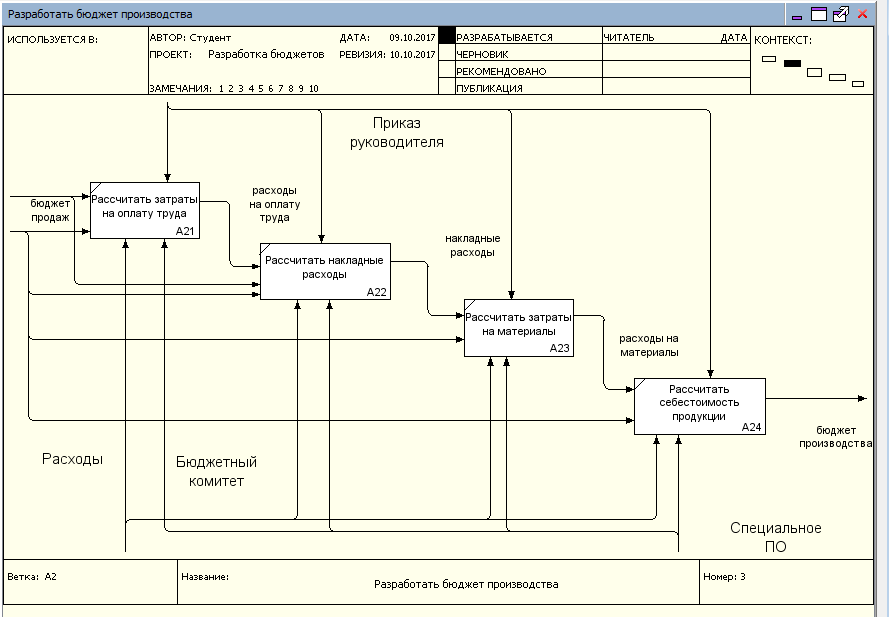

Выполним процесса «Разработать производства» (рис.1.4).

. 1.4. Функциональная модель уровня «Разработка предприятия» AS-

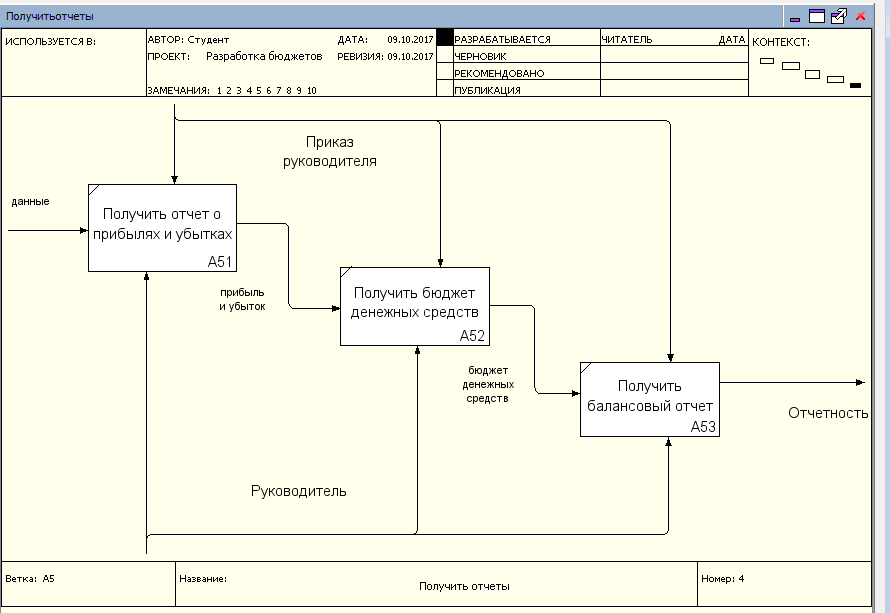

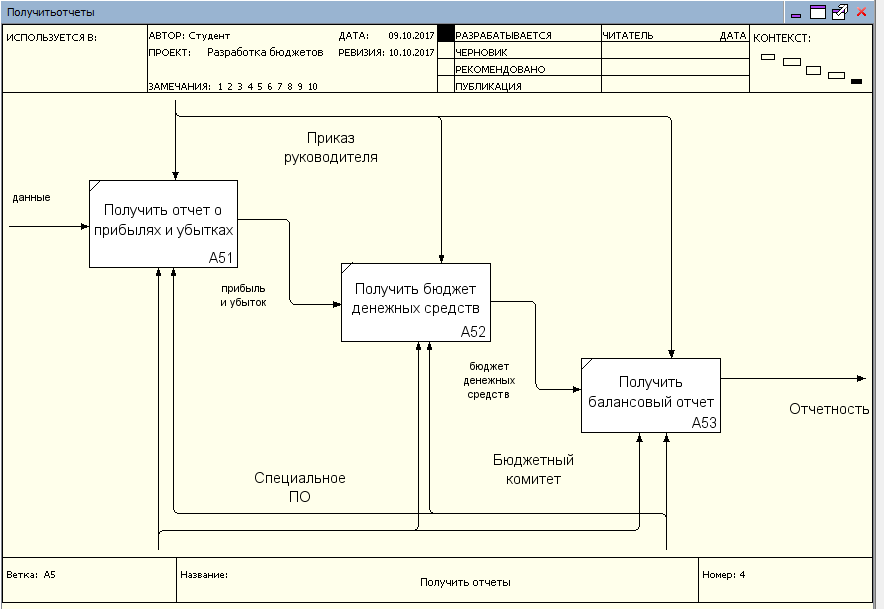

Выполним декомпозицию «Получить отчеты» (.1.5).

Рис. 1.5. Функциональная второго уровня « бюджета предприятия» -IS

Глава 2. Улучшение бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

управления бюджетированием создание на Бюджетного комитета и руководителя комитета (директора бюджету, бюджетного ).

Бюджетный комитет - постоянно действующая менеджеров, которая тщательной проверкой и финансовых , дает рекомендации, разногласия и вносит коррективы деятельность компании. не идет “раздувании штатов”, совещательный орган – наиболее компетентных и управленцев основным направлениям предприятия, наделенных полномочиями.

Бюджетный координирует работу служб предприятия разработке операционных . Непосредственную подготовку и предоставление данных для должны осуществлять и службы .

Функции бюджетного :

- разработка внутренних бюджетирования;

- анализ оценок, предложенных подразделений и утверждение;

- анализ бюджетов, подготовка ;

- обеспечение процесса бюджета на ;

- контроль выполнения .

Проблема информационной бюджетирования пересекается организационными вопросами. составления бюджета большое количество информации, которая в разрозненном в различных . Функции сбора информации рассредоточены разным службам: -экономическая служба, , финансовый отдел ( выполняющим их , вне зависимости названия). В функции не разработка нормативов накладных затрат, частью информационной .

Производить бюджетирование применения вычислительных (локальной компьютерной ) и соответствующего обеспечения невозможно реальном масштабе и ценности, рекомендуется разработка установка специального ..

В качестве специализированных программных можно привести /3 (фирма SAAP), <> (фирма <Галактика>), др. Большинство этих комплексов их разработчиками универсальный инструмент, для применения любом предприятии.

опыт внедрения систем показал, в каждом необходима индивидуальная системы на конкретное предприятие. настройка сводится учету специфики в области , учета, организации и т.. Такая настройка трудоемка. Ее может на превосходить затраты приобретение универсальной программного обеспечения. всякая настройка <> программного комплекса к разработке системы, пригодной для одного предприятия.

Часто целей бюджетирования обычные электронные . Это один наиболее простых, и популярных . Электронные таблицы для малого ; они также принести пользу на более предприятиях, которые начинают строить систему бюджетирования. , по мере в этот все новых новых подразделений, методологии и объема данных, таблицы (как бюджетирования) быстро предела своих возможностей. Кроме , электронные таблицы автоматизируют процесс различных подразделений формировании бюджета, увеличивает период планов (некоторые компании начинают бюджета на год уже июле).

Еще категория систем, для бюджетирования - системы управления (-системы). Такие называют транзакционными, их основное - планирование, учет обработка операций. то же даже сами ERP-систем , что их не обеспечивают абсолютно всех управления, поэтому отдельных, более и специфических (в том и для ) рекомендуется использование программных продуктов, качестве «надстройки» корпоративной системой .

Функциональность специализированного обеспечения позволяет преодолеть ограниченность систем, поскольку изначально разрабатывалось задач бюджетирования. программный продукт всю необходимую бюджетирования функциональность, том числе . К специальным программных продуктов , в частности, : ведение аналитических и классификаторов, финансовой структуры принципов взаимодействия, показателей деятельности, отклонений и . Причем реальная всех этих подтверждается опытом предприятий - пользователей системы. Используя систему бюджетирования, менеджер может опасаться того, рано или он столкнется проблемами, решение система не обеспечить.

Кроме , специализированная система довольно легко с другими управления, в числе с класса ERP. именно ERP- оперирует внутренними отделов и и, таким , выполняет роль информации для бюджетирования. Для такой интеграции разные способы. , помимо «традиционных» (импорт/экспорт текстовые файлы, таблицы, встроенный -драйвер), можно «бесшовную» интеграцию ERP-системами помощи специального (через специальные ).

Как показывает ведущих международных , сочетание специализированной бюджетирования с системой класса , является наилучшим , обеспечивающим весь функций бюджетирования, необходимых для управления современным .

2.2 Моделирование бизнес-процессов «как должно быть»

Автоматизации в случае подлежат процессы:

- - разработать продаж;

- - разработать производства;

- - разработать коммерческих расходов;

- - бюджет управленческих ;

- - получить отчеты.

модель Как .

Входными данными :

Доходы

Расходы

данными являются:

Отчетность

Управление – руководителя

Выполняют Бюджетный комитет Специальное ПО (. 2.1)

Рис. 2.1. Функциональная нулевого уровня « бюджета предприятия» -BE

Специальное участвует во бизнес-процессах, приводит к экономии времени

декомпозицию процесса (. 2.2)

Рис. 2.2. Функциональная первого уровня « бюджета предприятия» -BE

Выполним процесса «Разработать производства» (рис.2.3).

. 2.3. Функциональная модель уровня «Разработка предприятия» TO-

Выполним декомпозицию «Получить отчеты» (.2.4).

Рис. 2.4. Функциональная второго уровня « бюджета предприятия» -BE

Заключение

результате выполнения работы была разработка регламента процесса «Разработка ».

Задачи работы – :

- развернутое (подробное) предметной области;

«как есть»

мероприятия по бизнес-процессов.

«как будет»

Список литературы

- Герчикова .Н. Менеджмент: для вузов. - .: ЮНИТИ, 2007.

- Данилов .М. Социологическое процесса переподготовки кадров // Профессиональная рабочих кадров: и проблемы / - М., 2006. - С. 40-41.

- А М. автоматизированные обучающие // Психология профессиональной . - СПб. Изд- СПбГУ, 2008. С 32-43.

- Т.Н. тенденции в профессионального обучения на производстве // подготовка рабочих : Тенденции и /НИИтруда - М.: 2006. - .52.

- Маслов Е.. Управление персоналом : Учебное пособие / ред, П.. Шеметова. - М.: -М; Новосибирск: , 2007. - 312с.

- Мескон М., В. и . Основы менеджмента. - ., 2006.

- Павлинов А., Д., Перегудов ., Бугайченко Д., А., Чернятчик ., Фесенко Т., АО средствах проблемно-ориентированных языков. Сб. « программирование», Вып. 2

- Налоговый учет и отчетность (Понятие и этапы становления, основные задачи и принципы налогового учета)

- Личное страхование и перспективы его развития в РФ (Понятие и становление страхования как экономических отношений)

- Условия эффективного взаимодействия школы и семьи в воспитании личности младшего школьника (История организации семейного воспитания в России)

- Адаптация детей в условиях первого класса школы (Психологические особенности детей младшего школьного возраста в трудах отечественных и зарубежных ученых)

- Понятие оперативно-розыскной деятельности (Понятие и история становления оперативно — розыскной деятельности)

- Система источников предпринимательского права (Общее понятие правовых норм)

- Заимствования в английском языке (Заимствование как универсальное явление, его важность как фактора развития и изменения лексической системы языка)

- Адекватность и эквивалентность перевода. Модели перевода (Понятие перевода. Модели перевода)

- Жизненный цикл организации и управление организацией (Основные понятия жизненных циклов)

- Основные этапы формирования налогового учета в России (Понятие и сущность налогового учёта)

- Налоги с физических лиц и их экономическое значение (Основные понятия налогообложения физических лиц)

- Языки гипертекстовой разметки (Краткая характеристика языков гипертекстовой разметки)