Разработка регламента выполнения процесса «Складской учёт»( Теоретические аспекты моделирования бизнес-процессов)

Содержание:

Введение

В современной экономике движущей силой инновационных преобразований в торговых предприятиях все чаще выступает процесс оптимизации бизнес-процессов, который создает все необходимые предпосылки для эффективности управления торговым предприятием путем всеохватывающего и постоянного применения инновационных технологий менеджмента, маркетинга и информационных технологий. Данный механизм актуален для любой сферы функционирования предприятия, но в последнее время начинает использоваться и в логистике. Оптимизация логистических бизнес-процессов предусматривает применение подхода системной интеграции, который наиболее целесообразно реализовать путем использования моделирования бизнес-процессов, ведь это разрешит одновременно усовершенствовать такие подсистемы как поставку, производство, сбыт, транспортировка и складирование. В свою очередь, это создает условия для повышения надежности логистической системы предприятия в целом благодаря более надежному функционирования отдельных ее логистических бизнес-процессов, обеспечивая достижение синергетического эффекта.

Но основным преимуществом относительно использования моделирования логистических бизнес-процессов является возможность их самоусовершенствования и развития, ведь моделирование

бизнес-процессов – это всегда инновационный процесс, способный радикально повысить эффективность управления бизнес-процессами.

Таким образом, можно утверждать, то тема курсовой работы – Совершенствование бизнес-процесса складского учета компании «Мир авто деталей» - (В дальнейшем упоминании в тексте «МАД») является актуальной.

Исходя из подтвержденной актуальности темы работы, сформулируем цель работы, которая заключается в оптимизации бизнес – процесса складского учета торговой компании «МАД».

Объектом в данной работе является исследование логистического бизнес-процесса складского учета торгового предприятия.

Предметом исследования является построение модели бизнес-процесса складского учета торгового предприятия «МАД».

В работе используются такие исследовательские приемы и методы как:

абстрагирование, анализ и синтез, индукция и дедукция - для идентификации проблемной области исследования, выделение элементов механизма осуществления логистической деятельности, логистических подходов и обеспечения их согласованности. Применяются специализированные методы моделирования бизнес – процессов в актуальных на сегодняшний день стандартах. В качестве информационного и программного обеспечения, которое используется в работе применяется пакет Aris Expres, который позволяет проводить моделирование, анализ, описание и последующую оптимизацию бизнес-процессов. Использование данной программы также позволяет создавать графические модели бизнес-процессов для визуализации существующих моделей организации бизнеса в торговой.

Глава 1. Теоретические аспекты моделирования бизнес-процессов

1.1 Экономическая характеристика деятельности «МАД». Анализ бизнес-процессов предприятия «МАД»

Дадим характеристику компании «МАД». Компания ведет свою деятельность с 2017 года на рынке поставщиков оригинальных деталей для марок авто, как отечественных, так и зарубежных, предлагая широкий выбор заводских оригинальных автозапчастей, а также детали и узлы лицензированных производителями OEM-поставщиков.

Принципы работы «МАД» заключаются в [13] [2]:

- честной ценовой политике без привлечения посредников и дополнительных ценовых накруток;

- прямых поставках качественных запчастей от производителей; - удобном сервисе и ответственном отношение к делу.

Высокий стандарт обслуживания клиентов основан на профессиональной помощи, оказываемой клиентам менеджерами в момент обращения в компанию. «МАД» предлагает профессиональную помощь в поиске и подборе автозапчастей, деталей и узлов для автомобилей клиентов, исходя из их потребностей и финансовых возможностей.

Организационная структура компании представлена на рисунке 1.

Генерал

ь

ный директор

Отдел по работе

с клиентами

Кур

ь

ерская

с

лужба

Бухгалтерия

ИТ

-

отдел

Отдел по работе

с поставщиками

Менеджер

склада

Рисунок 1. Организационная структура «МАД»

Как видно из рисунка 1., компания состоит из пяти отделов, каждый из которых подчиняется генеральному директору.

Генеральный директор компании выполняет организационно-

распорядительные функции [3], определяет тактику и стратегию развития компании, координирует работу отделов, ведет переговоры с крупными поставщиками, участвует в принятии важных управленческих решений. Взаимодействует со всеми отделами (преимущественно, с начальниками отделов).

Бухгалтерия отвечает за учет финансово-хозяйственной деятельности компании, а именно ведет учет и регистрацию первичной документации, составляет отчеты о деятельности компании, в том числе для сдачи в налоговые органы, осуществляет взаиморасчеты с поставщиками и сотрудниками компании, формирует отчеты о деятельности компании для руководства [4].

Тесно взаимодействует с отделом по работе с клиентами, отделом по работе с поставщиками, менеджером склада, руководством компании.

Менеджер склада отвечает за прием деталей и выдачу их клиентам или курьерской службе. Тесно взаимодействует с отделом по работе с

клиентами, отделом по работе с поставщиками и курьерской службой компании.

Отдел по работе с клиентами отвечает за работу с клиентами компании посредством личного общения, телефонных переговоров, переписки по электронной почте, мессенджерах и социальных сетях. Основные задачи менеджеров по работе с клиентами – помочь клиенту в поиске и выборе нужных товаров, довести клиента до покупки, а также проконтролировать исполнение заказа (получение клиентом товаров) курьерской службой. В обязанности менеджеров по работе с клиентами также входит обработка рекламаций.

Отдел по работе с поставщиками отвечает за заказ и доставку товара от поставщика на склад компании. В обязанности менеджеров входит подготовка списков к заказу, формирование заказа поставщикам, формирование и согласование счета на оплату товара, отслеживание поступление товара и его наличия на складе. [13]

Курьерская служба отвечает за доставку товара клиентам в пределах Москвы и Московской области.

ИТ-отдел отвечает за работоспособность ЛВС и сайта компании.

Рассмотрим основные социально-экономические показатели деятельности анализируемого торгового предприятия.

Проведенный анализ для данного предприятия показывает его устойчивое положение на рынке, на сегодняшний момент предприятие является молодым, динамично развивающимся. Продажа автомобильных запчастей является высокорентабельным видом деятельности, связанным с кризисными явлениями на рынке продаж новых автомобилей.

Естественно, что руководство [14] предприятия старается найти резервы для снижения затрат на осуществление основной деятельности торговой компании и снижение логистических издержек является важным направлением такой экономии. Поэтому, в соответствии с предметом исследования, рассмотрим бизнес-процесс складского учета компании.

Таблица 1. Основные показатели деятельности торгового предприятия

|

№ |

Наименование показателя |

Год |

2019/ 2018 |

2019/ 2017 |

||

|

2017 |

2018 |

2019 |

% |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка от реализации продукции, тыс. руб. |

73123 |

78140 |

96112 |

123 |

131 |

|

2 |

Себестоимость реализованной продукции, тыс. руб. |

48200 |

50248 |

54297 |

108 |

112 |

|

3 |

Валовая прибыль, тыс. руб. |

24923 |

27893 |

41817 |

150 |

168 |

|

4 |

Коммерческие расходы, тыс. руб. |

1300 |

1232 |

1350 |

109 |

103 |

|

5 |

Управленческие расходы, тыс. руб. |

1500 |

1468 |

1520 |

103 |

101 |

|

6 |

Чистая прибыль, тыс. руб. |

22123 |

25192 |

36884 |

146 |

166 |

|

7 |

Среднегодовая стоимость основного капитала, тыс. руб. |

4120 |

5120 |

8750 |

171 |

212 |

|

8 |

Рентабельность продаж, % |

34 |

36 |

44 |

121 |

128 |

|

9 |

Рентабельность собственного капитала, % |

86 |

84 |

89 |

106 |

103 |

Важность данного бизнес – процесса для компании заключается в том [2], что он является узким местом, поскольку:

- автоматизация работы бухгалтерии обеспечивается за счет внедренной системы «1С: Бухгалтерия»;

- работа курьерской службы, руководства и ИТ-отдела не требует автоматизации на данном этапе работы;

- работа отдела по работе с клиентами находится на стадии выбора и внедрения CRM-системы.

Таким образом, узким местом в системе бизнес – процессов торговой компании является складской учет [13], но это также важная часть работы компании, так как от грамотного управления складом зависит успех торговой компании и снижение операционных логистических издержек.

Во-первых, постоянная нехватка товара на складе ввиду несвоевременного заказа деталей увеличивает срок ожидания клиентом своего заказа и ведет к их недовольству. С другой стороны, чрезмерный заказ деталей перегружает склад и складское место используется не рационально, что ведет к необоснованной трате средств на аренду складского помещения [2].

Во-вторых, грамотное управление складом помогает быстрее отыскать нужный товар.

В-третьих, существует связь планируемых запасов деталей с уровнем организации управления компанией: чем ниже уровень организации управления, тем больше объем запасов необходимо иметь в резерве компании.

Проведем анализ данного бизнес – процесса [3].

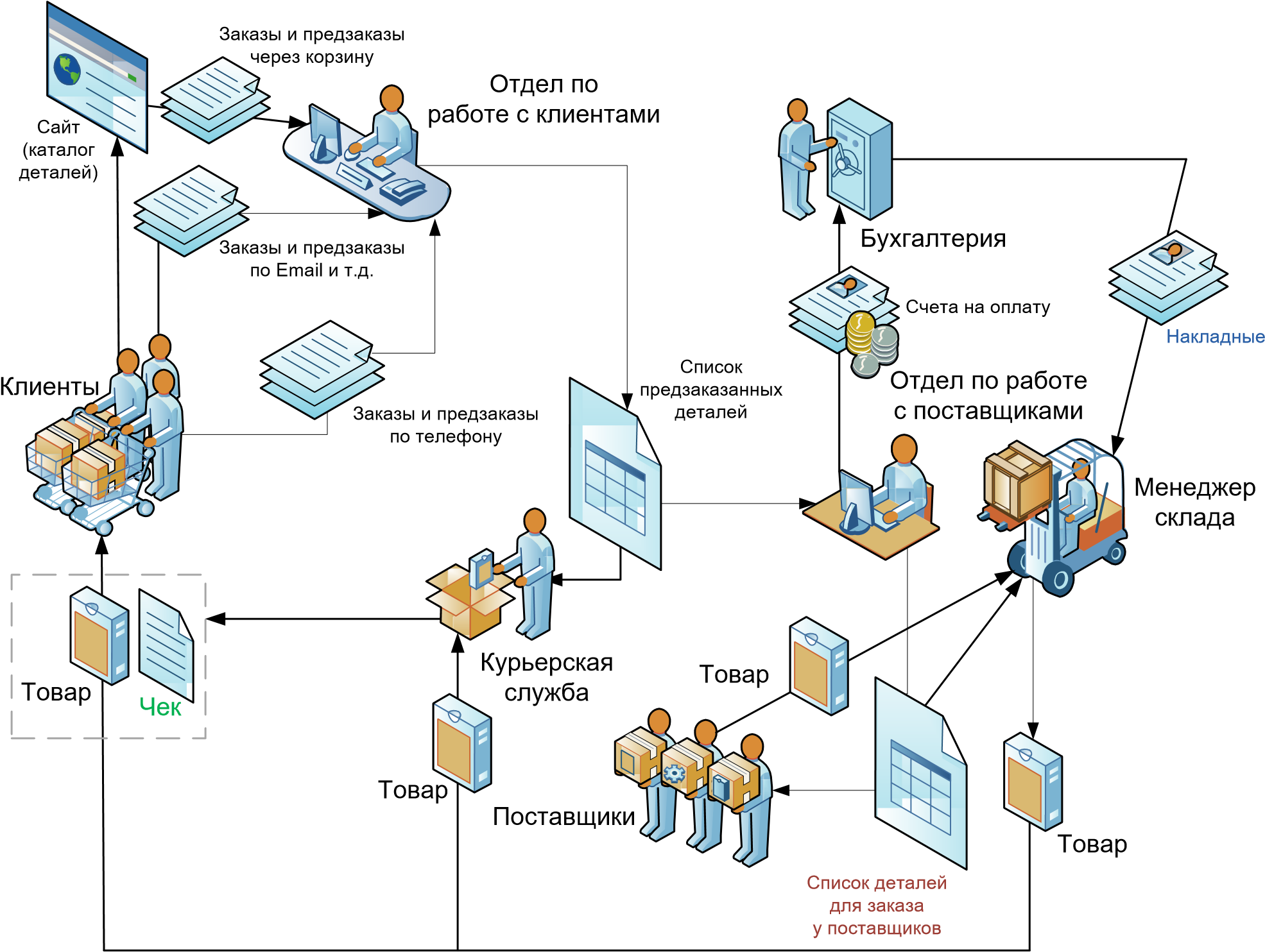

От клиентов компании поступают заявки на различные детали. Отдел по работе с клиентами формирует список запрашиваемых деталей и передает его в отдел по работе с поставщиками, сотрудники которого на основе этого списка составляют запросы поставщикам на покупку деталей. Одновременно с запросами формируются счета на оплату деталей при заказе их у поставщиков [14]. Прием товара на склад и выдача его осуществляется по накладными в соответствие с номерами заказа, которые присваиваются и сообщаются клиентам. При выдаче товара клиенту выдается чек.

Таким образом, основными документами для процесса являются:

- список деталей, которые необходимо заказать;

- заявка поставщикам на поставку деталей;

- счет на оплату заявки поставщикам;

- товарные накладные;

- чеки (при выдаче товара клиентам).

Описанный бизнес - процесс документооборота компании в части приема заказов от клиентов, формирования заявок на поставку и складского учета показан на рисунке 2.

Рисунок 2. Описание документооборота компании в части описания бизнес процессов основной деятельности торговой компании

Непосредственно для складского учета достаточно только накладных – это основной документ, по которому осуществляется складской учет.

Входным документом для процесса можно считать список деталей (по пред заказу или для заказа у поставщиков) – по ним менеджер склада может ориентироваться в количестве и ассортименте поставки.

Выходным документом для складского учета являются накладные и чеки. [13]

В роли нормативно-справочной информацией для складского учета будет выступать каталог деталей, марок и моделей автомобилей.

Примерный объем документов различных типов указан в таблице 2.

Таблица 2. Примерный объем документов

|

№ п/п |

Наименование документа |

Объем, документ |

Частота |

|

1 |

Список деталей для заказа |

1-2 |

неделя |

|

2 |

Накладные (вх.) |

5-10 |

неделя |

|

3 |

Накладные (вых.) |

20-30 |

день |

|

4 |

Чек |

20-30 |

день |

|

5 |

Каталог марок и моделей |

1 |

полгода |

|

6 |

Каталог деталей |

1 |

месяц |

Как видно из таблицы 2, самым частыми документами являются накладные и товарные чеки для клиентов – их объем может доходить до 30 в день и в прогнозе даже превышать это значение.

Менее частыми являются входные документы – список деталей для заказа и накладные на поставку, так как заказ деталей производится не чаще 1 раза в неделю: детали группируются по поставщикам и делается один единый заказ [1] [6].

Самыми редко обновляемыми являются каталоги. Их обновление происходит в среднем раз в месяц и раз в полгода.

Таким образом, в первой главе работы была рассмотрена экономическая характеристика и проведён анализ бизнес процессов компании «МАД».

Проведенные теоретические исследования позволили перейти к непосредственной оценке бизнес – процесса складского учета компании «МАД».

Глава 2. Методологический анализ предметной области и постановка задачи

2.1. Оценка бизнес-процесса складского учета компании «МАД»

Большей частью функциональные сферы логистики начинаются и заканчиваются складами. Склад функционирует на границе этих сфер и объединяет материальные потоки [12] [14].

Методологические принципы формирования и оптимизации работы склада базируются на системном подходе и зависят от:

- цели, задач и функций оптового торгового предприятия и его места

(функциональной сферы) в логистической системе;

- вида и характеристик материального потока;

- территориального расположения складской сети;

- взаимосвязей с внешней средой поставщиков и потребителей; характеристик используемых транспортных средств;

- состояния инфраструктуры сети;

- материально-технической базы самого предприятия; - наличие информационной системы в складской сети.

Логистика складирования представляет собой комплекс взаимосвязанных функций, которые реализуются в ходе переработки материального потока в складском хозяйстве компании [5, 15].

С точки зрения системного анализа, склад является открытой системой, поскольку на складе осуществляется взаимодействие с внешней средой через материальные и информационные потоки. Складу присущи три вида потоков:

- входящие, определяющий необходимость разгрузки, проверки грузов и документов (информационный поток);

- исходящие (загрузка транспорта, подготовка сопровождающих документов);

- внутренние (определяющие перемещение и размещение материалов (грузов, товаров) внутри склада).

Основной целью логистического процесса на складе является обеспечения полного согласования функций управления заказами, снабжения запасов, обработки грузов и физического распределения заказов.

Торговое предприятие «МАД», которое имеет собственный склад, а не пользуется арендованным складом, сталкивается с рядом логистических проблем как стратегического, так и оперативного характера [7].

Грамотно сформированный склад позволяет оптимизировать затраты логистической системы, а процессы, связанные с функционированием складов, в итоговом результате являются важной составляющей совокупных затрат. Следовательно, правильное применение возможностей складской логистики дает возможность оптимизировать работу предприятия [6].

Следует заметить, что склад несет не только функцию хранения, но и сервисного обслуживания потребителей складских услуг: приближение запасов к местам потребления, формирование рыночного ассортимента, комплектование смешанных грузовых отправок и так далее. Таким образом, склад - как неотъемлемое звено в системе складской логистики, позволяет определить стратегические выгоды: экономические и сервисные.

Логистический процесс на складе довольно сложный и требует полной согласованности функций снабжения запасами, переработки груза и физического распределения заказов. Практически логистика на складе охватывает все основные функциональные области. Поэтому логистический процесс на складе гораздо шире технологического процесса и включает такие процессы, как [5, 16] (рис. 3):

- снабжение торгового предприятия запасами;

- контроль над поставками в торговое предприятие;

- выполнение технологических процессов разгрузки и приемки товаров

(автозапчастей);

- организация процесса внутрискладской транспортировки товаров;

- непосредственная организация складирования и хранения грузов;

- комплектация заказов для клиентов и их отгрузка;

- организация транспортировки и экспедиция заказов до клиентов;

- организация сбора и доставки товароносителей;

- организация непрерывного контроля над своевременным и качественным выполнением заказов;

- организация процесса информационного обеспечения складского процесса;

- обеспечение обслуживания клиентов (оказание услуг).

Функционирование всех элементов логистического процесса на складе должно рассматриваться во взаимосвязи и взаимозависимости. Такой подход позволяет не только четко координировать деятельность складской службы торгового предприятия, он является основой планирования и контроля за продвижением груза на складе с минимальными затратами. Условно весь процесс можно разделить на три части:

а) операции, направленные на координацию службы закупки;

б) операции, непосредственно связанные с переработкой груза и его

документацией;

в) операции, направленные на координацию службы продаж.

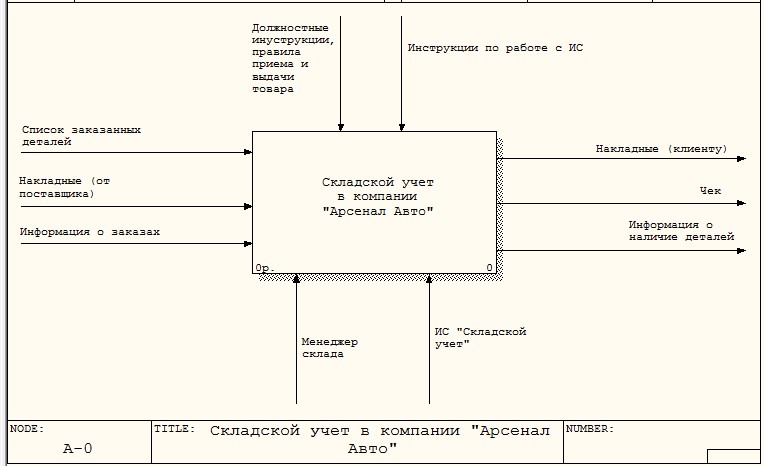

Проведем разработку модели бизнес-процесса, применив функциональное моделирование бизнес-процесса с использованием нотации IDEF0 [16] [18] и CASEсредства для автоматизированного проектирования All Function Process Modeler

7.3. [17, 18]

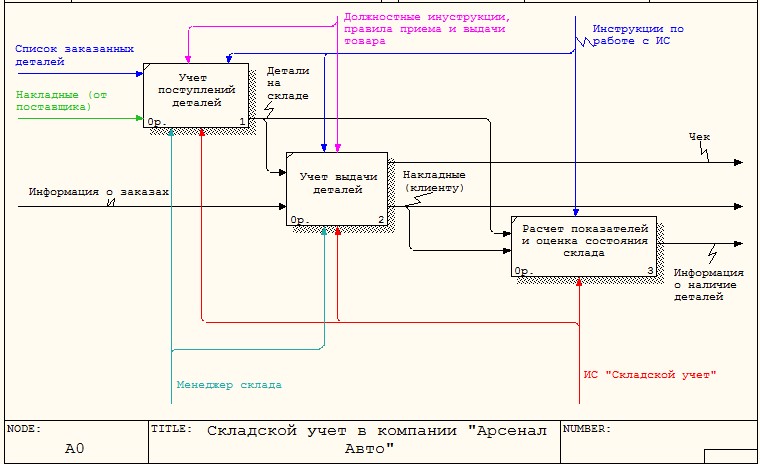

На рисунке 3 представлена диаграмма процесса складского учета верхнего уровня с использованием информационной системы, которая отражает общую картину автоматизации процесса. На рисунке 4 представлена детализация диаграммы, полученная методом декомпозиции.

Рисунок 3. Функциональная модель бизнес-процесса складского учета в компании «МАД»

Рисунок 4. Декомпозиция модели бизнес-процесса складского учета в компании «МАД»

Как видно из рисунка 4, процесс складского учета в торговой компании можно разделить на три подпроцесса:

- на этапе учета поступлений деталей производится ввод данных обо всех деталях, поступивших на склад торговой компании. В том числе учитываются данные накладных, а именно, когда, от кого была поставка, номер документа, дата и время поставки и т.д.;

- на этапе учета выдачи деталей фиксируется факт выдачи и производится списание количества деталей с указанием даты, времени выдачи, количества и другой информации;

- на третьем этапе производится расчет показателей, например, частота заказа детали, средний срок поставки детали. На основе этих данных и данных о поступлении и выдаче деталей, рассчитывается минимальный остаток, по достижении которого деталь необходимо заказать.

Оценка и анализ показателей процесса являются важнейшими средствами, которые разрешают улучшить процессы. Процесс могут характеризовать группы показателей:

- показатели процесса;

- показатели продукта процесса;

- показатели удовлетворенности клиентов процесса.

Показатели процесса могут быть определены как числовые величины, которые характеризуют ход самого процесса и затраты на него, а именно: временные, финансовые, ресурсные, человеческие. Они могут быть абсолютными и относительными, то есть приведенными к объему продаж торговой компании, сезонных колебаний, тарифных изменений и других внешних факторов, которые не зависят от управления процессом, который проверяется.

Показатели продукта (услуги) - числовые величины, которые характеризуют продукт (услугу) как результат выполнения процесса, а именно: абсолютный объем услуг, объем услуг относительно заказанного или необходимого, количество ошибок и сбоев при предоставлении услуги, номенклатура предоставленных услуг, номенклатура предоставленных услуг относительно необходимой. [19] [20]

Показатели удовлетворенности клиентов процесса - числовые величины, которые характеризуют степень удовлетворенности потребителя результатами процесса, то есть выходом, услугой.

Количественные показатели процесса делятся на две группы: абсолютные и относительные. К абсолютным показателям относятся показатели времени выполнения процесса, технические показатели и показатели стоимости и качества. Относительные показатели могут рассчитываться на основе абсолютных показателей процесса путем формирования разных отношений между ними. [21] Показатели времени выполнения процесса включают: среднее время выполнения процесса в целом; среднее время простоев; среднее время выполнения отдельных функций процесса.

Таблица 3. Оценка бизнес – процесса складского учета компании «МАД».

|

№ п/п |

Наименование показателя |

Фактическая оценка показателя |

Требуемая оценка показателя |

|

1 |

Время обновления информации о запасах на складе |

4 часа |

10 мин |

|

2 |

Время учета новой единицы товара |

5 мин. |

20 сек. |

|

3 |

Время поиска товара для выдачи |

10 мин. |

3 мин. |

|

4 |

Время подготовки консолидированного отчёта о поступлениях/выдачах |

8 часов |

10 мин |

|

5 |

Время сверки остатков |

8 часов |

30 мин |

|

6 |

Среднее время комплектации и выдачи заказа |

30 мин |

10 мин |

|

7 |

Средняя стоимость одной складской операции |

400 руб. |

150 руб. |

|

8 |

Удовлетворенность клиентов (0-1) |

0.85 |

0.9 по результатам отзывов |

Анализ оценки выделенного бизнес – процесса складского учета позволил отметить, что большинство проблем лежит в плоскости информатизации и автоматизации работы склада, чему и посвящен следующий параграф выпускной квалификационной работы.

2.2 Основные проблемы складского учета компании «МАД» и подходы к их решению в мировой практике

Рассчитаем основные показатели работы склада торгового предприятия «МАД». Полный перечень показателей оценки эффективности работы склада представлен в приложении А. К основным показателям объема работы склада необходимо отнести [7, 19]:

Среднесуточная грузопереработка, которая рассчитывается по формуле:

Qсут = Qп.сут + Qо.сут + Qв.сут (2.1)

где:

𝑄п.сут − средний суточный грузопоток прибытия т/сут.

𝑄о.сут − средний суточный грузопоток отправления т/сут.

𝑄в.сут − средний суточный грузопоток переработки на складе т/сут.

Подставим соответствующие данные:

𝑄

𝑄

𝑄п.сут Тп Кнер. т/сут.

𝑄

𝑄

𝑄п.сут Тп Кнер. т/сут.

𝑄в.сут = (𝑄п.сут + 𝑄п.сут) ∙ Кпер = (1,184 + 1,283) ∙ 1,12 = 2,763 т/сут.

Коэффициенты в вышеприведенных формулах учитывают неравномерность потока отправления (1,5) и прибытия (1,35), а также внутри складские перевалки (1,12). Такой коэффициент внутри складских перевалов является довольно хорошим, что свидетельствует об эффективно организованных процессах складской логистики.

Показатели складского товарооборота за год в натуральном выражении составляют 35 млн. руб.

Рассчитаем ряд показателей эффективности работы склада анализируемого предприятия, опираясь на данные приложения 1:

- годовой грузооборот склада Г (т).

Г=Т0/Сср (2.2)

где Т0 - товарооборот за год, руб.;

Сср - средняя стоимость 1 т груза, руб./т;

Годовой грузооборот склада равен 0,32 тыс. тонн.

- себестоимость складской переработки (руб./т)/

С=Рэ/Г, (2.3)

где Рэ - сумма эксплуатационных расходов за год, руб.; Г - грузооборот, т;

С=1450000/320=4531,25 руб./тонн.

- коэффициент использования складской площади:

𝑆пол. 127

𝑎 = = = 0,71

𝑆общ. 179

- коэффициент использования средств механизации

𝑄мех

𝛽 = = 51%

𝑄общ

- оборачиваемость склада как отношение отгруженных товаров (т) к общему количеству продукции, которую можно разместить на складе:

𝑄 320

𝑘 = = = 3,05

𝑄общ 10,5

- коэффициент использования объема склада:

𝑉пол. 40,64

𝛾 = = = 0,501

𝑉общ. 80,55

Полученные показатели свидетельствуют об эффективной организации складского хозяйства в торговой компании. Однако в компании существует проблема относительно автоматизации складского учета.

На сегодняшний день склад компании не имеет системы автоматизации склада. Важнейшим направлением совершенствования работы склада анализируемой торговой компании, основанной на современных мировых тенденциях, является внедрение в практику деятельности современных информационных технологий.

Информационные системы по автоматизации склада должны решать такие задачи как [20]:

1) задача учета товара на складе и его топологической структуры в составе подзадач:

- разделение складской зоны на элементы и присвоение им уникальных адресов, привязанных к характеристикам (специфике) хранения;

- учет и контроль за товарами на складе торгового предприятия «МАД» в соответствии с его характеристиками;

- контроль вместительности элементов складов по товарной номенклатуре; 2) задачи приема и размещения товара на складе в составе подзадач:

- автоматизированном вводе в систему информации и товарах;

- подготовке помещений к размещению хранимой продукции;

- проведение идентификации и маркировки товаров;

- выполнения приема товара при его фактическом, так и планируемом поступлении;

- автоматизация процесса размещения материалов на складе;

- оптимизация размещения материалов на складе предприятия (АВС-XYZ – анализ);

- расчет приоритетности в размещении продукции в соответствии с заказами;

3) задача отбора, упаковки и отгрузки продукции в соответствии с заказами на складе предприятия в составе подзадач:

- проведения предварительных мероприятий;

- выбора заказов сотрудниками склада;

- автоматический синтез товарной группы в соответствии с дисциплиной обслуживания заказов (LIFO, FIFO);

- поддержка процесса комплексации/разукомплектации,

упаковки/переупаковки продукции;

- задача инвентаризации склада;

- задача управления процессами в составе подзадач:

- планирования, учета, выдачи и контроля выполнения складских процессов и реализации заказов клиентов на складе предприятия;

- формирование отчетных документов движения товара на складе предприятия;

5) задача маркировки и штрихкодирования товаров на складе предприятия.

На рисунке 5 покажем существующую модель работы складского учета и перспективную модель складского учета с учетом мировой практики внедрения системы WMS на складе анализируемого торгового предприятия «МАД» [20-

21].

Преимуществами работы информационной системы на складе предприятия будет:

- повышение эффективности использования площади склада (сейчас составляет около 50%);

- повышение эффективности работы персонала склада;

- повышение своевременности и точности выполнения заказов складом;

- четкое понимание количества продукции на складе торговой компании для реализации основных моделей и методов управления запасами.

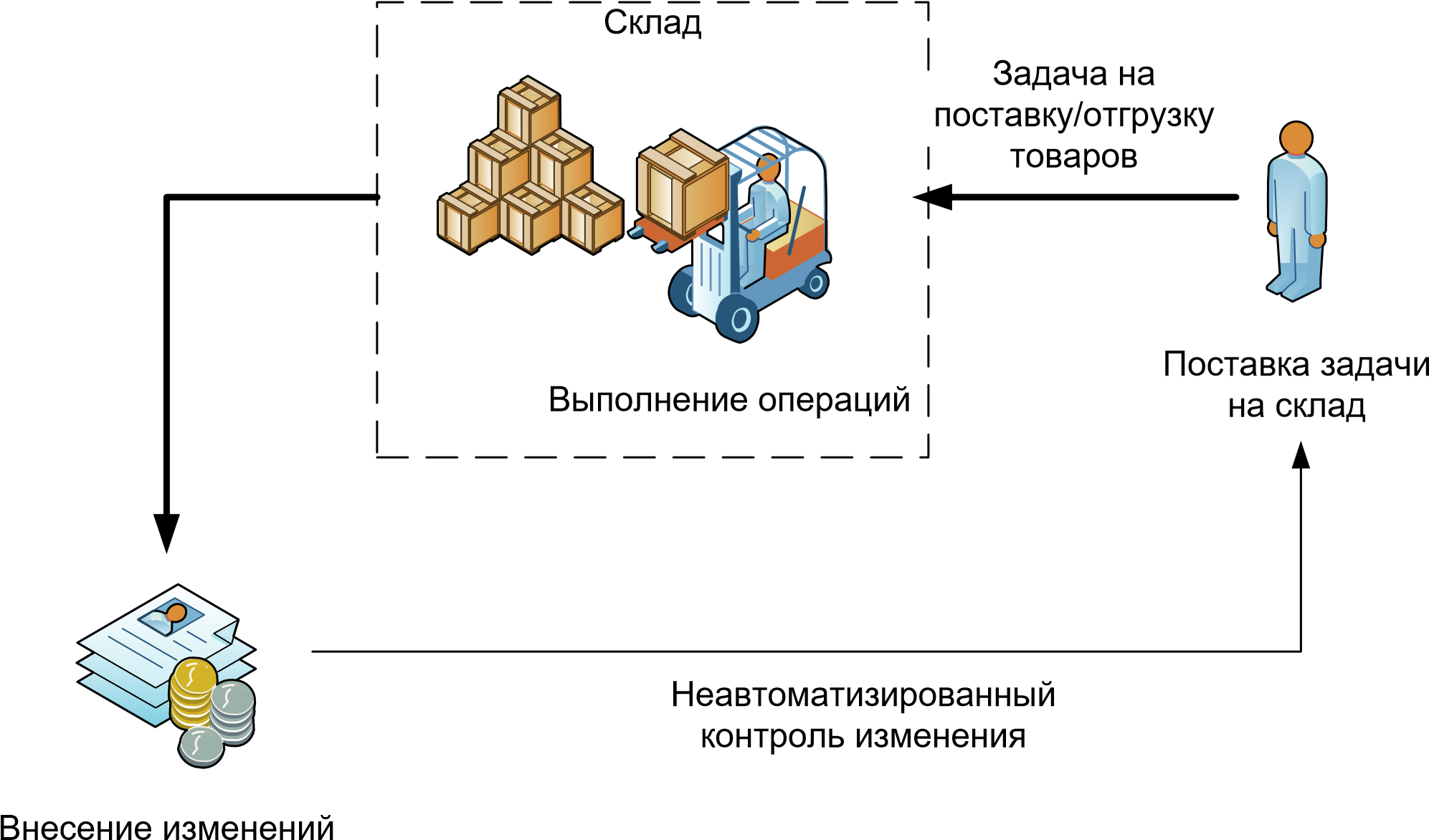

по поставке/отгрузке

Рисунок 5. Существующая (неавтоматизированная) система складского учета

|

1. Постановка задачи WMS системе |

2. WMS система ставит задачу персоналу и контролирует ее |

3. Персонал выполняет задачу |

выполнение

5. Руководитель постоянно Движении товаров постоянно

5. Руководитель постоянно Движении товаров постоянно

в on-line режиме знает, отражается в системе WMS

как работает склад

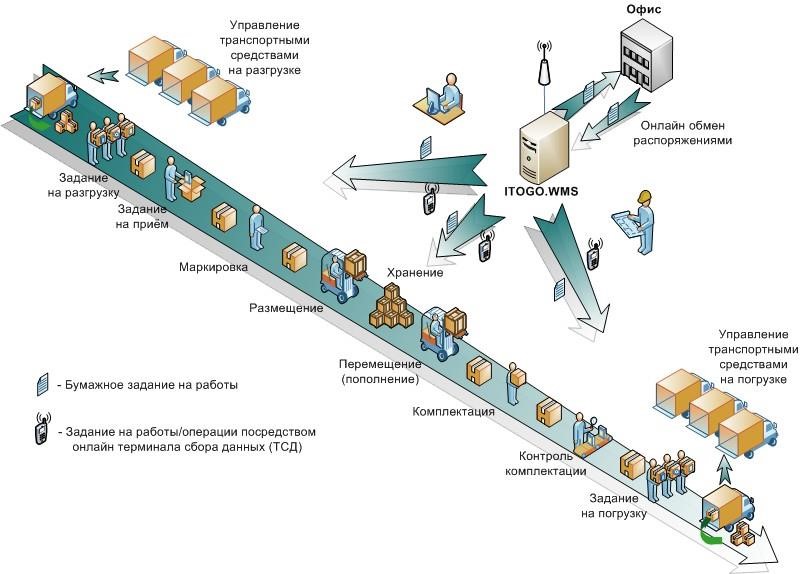

Рисунок 6. Организация работы системы складского учета с использованием системы WMS

Комплексная модель автоматизации склада торговой компании при внедрении данной информационной системы представлена на рисунке 7.

Рисунок 7. Организация технологических процессов по работе с заказами на складе торговой компании при его автоматизации

2.3 Постановка задачи моделирования бизнес-процесса складского

Обобщая положение процессного подхода, можно определить цель бизнеспроцессов как удовлетворение требований клиентов процесса, которых можно разделить на пять разных типов:

- первичные клиенты - те, которые получают первичный выход (результат);

- вторичные клиенты - те, которые находятся вне процесса и получают вторичные выходы (результаты);

- косвенные клиенты - те, которые не получают первичного выхода, но являются следующими в цепочке, поэтому более поздний по времени выход отображается на них; [4] [21]

- внешние клиенты - те, которые находятся за пределами торговой организации, но получают выход процесса, а именно: дистрибьюторы, агенты, розничные продавцы, другие организации;

- внешние клиенты - непосредственно потребители.

Таким образом, можно построить алгоритмы обособления бизнес-процесса с учетом того, что разные клиенты фактически порождают и определяют состав и типы бизнес – процесса торгового предприятия.

Механизм построения нового бизнеса-процесса базируется на взаимодействии таких элементов:

- Наличие продукта (процедуры), относительно которого необходимо выделить бизнес - процесс.

- Потребность руководства в управленческой информации относительно данного бизнес - процесса.

- Существующая система бухгалтерского и управленческого учета

- Наличие клиентов, которые предлагают продукты (услуги), которые входят в стоимость продукта бизнес - процесса.

- Наличие персонала, способного выполнять ролевые функции в команде.

К требованиям и ограничениям процесса моделирования нового бизнес – процесса складского учета следует отнести такие:

- Информация на этапах моделирования бизнес - процесса должна быть понятной, непротиворечивой и регламентной, поэтому должен осуществляться постоянный мониторинг необходимой информации.

- Ошибки информации, которые связаны с существующей системой учета бизнес – процесса и предлагаемой системой учета по этапам бизнес- процесса, должна удовлетворять критерии управляемости бизнеса-системы в целом. Вследствие этого необходимая кросс-проверка информации существующей системы учета и учета по этапам бизнес - процесса.

- При определении границ этапов моделирования бизнес - процессов должна быть получена информация, которая разрешает руководителю предприятия сопоставлять результаты этапов по результатам, которые можно получить.

- Стоимость привлеченных продуктов (услуг) может быть оцененная с точки зрения их потребительской стоимости для данного предприятия, которое, в свою очередь, разрешает рассматривать результат каждого этапа бизнес - процесса как потребительскую стоимость продукта. Результаты каждого этапа бизнес - процесса по продукту могут быть получены вне предприятия (внешние товары, услуги) теми компаниями, которые специализируются на выполнении работ (услуг) в рамках производства (реализации) данного продукта. [5] [6] Для оценки количества этапов бизнес - процесса следует использовать понятие информационно-управленческого цикла, который будет определять степень детализации начального бизнес - процесса на отдельные подпроцессы (этапы). Детализация бизнес - процесса должна быть осуществлена к такому уровню, при котором объем информации относительно этапов бизнес - процесса, результатов этапов бизнес - процесса разрешил бы постановлять адекватные решения, которая определяется не только организационно-методическим обеспечением, но и техническим и программным.

- Количество этапов бизнес - процесса влияет на количество и периодичность временных точек реализации управленческого цикла за счет необходимости измерения, обработки, передачи информации относительно детализированных бизнес - процессов.

- Ошибки управления бизнес - процессом должны быть ограничены допустимым уровнем представления (детализации) бизнес - процесса. Модели описания бизнес - процесса и механизма его управления должны быть адекватные реальным процессам, которые отображены в стоимостном представлении согласно системе управленческого и бухгалтерского учета. [7]

Относительно бизнес – процесса складского учета необходимо выполнить моделирование:

- приема товара на склад от поставщика;

- комплектация и выдачу товаров со склада;

- инвентаризацию товаров на складе (при условии его комплексной автоматизации).

Таким образом, в данной главе курсовой работы рассмотрена методологическая база моделирования бизнес – процессов. Проведен анализ бизнес – процесса [2] складского учета торговой компании «МАД». Рассмотрены проблемы складского учета. Приведены мировые успешные практики решения данной проблемной ситуации, которые связаны с комплексной автоматизацией склада с использованием системы WMS. В заключение главы поставлена задача на моделирование бизнес – процесса складского учета на складе торговой компании «МАД».

Глава 3. Моделирование бизнес-процесса складского учета компании «МАД»

3.1 Построение моделей бизнес-процессов складского учета и его экспериментальные исследования

В данной части курсовой работы приведем вербальное описание разработанных бизнес – процессов, а также их графическое представление в системе Aris Express [26] [27]. Разработку бизнес – моделей выполним с учетом автоматизации основных функций учета и внедрения системы WMS для управления складом.

3.1.1 Моделирование бизнес - процессов приема товара на складе торговой компании

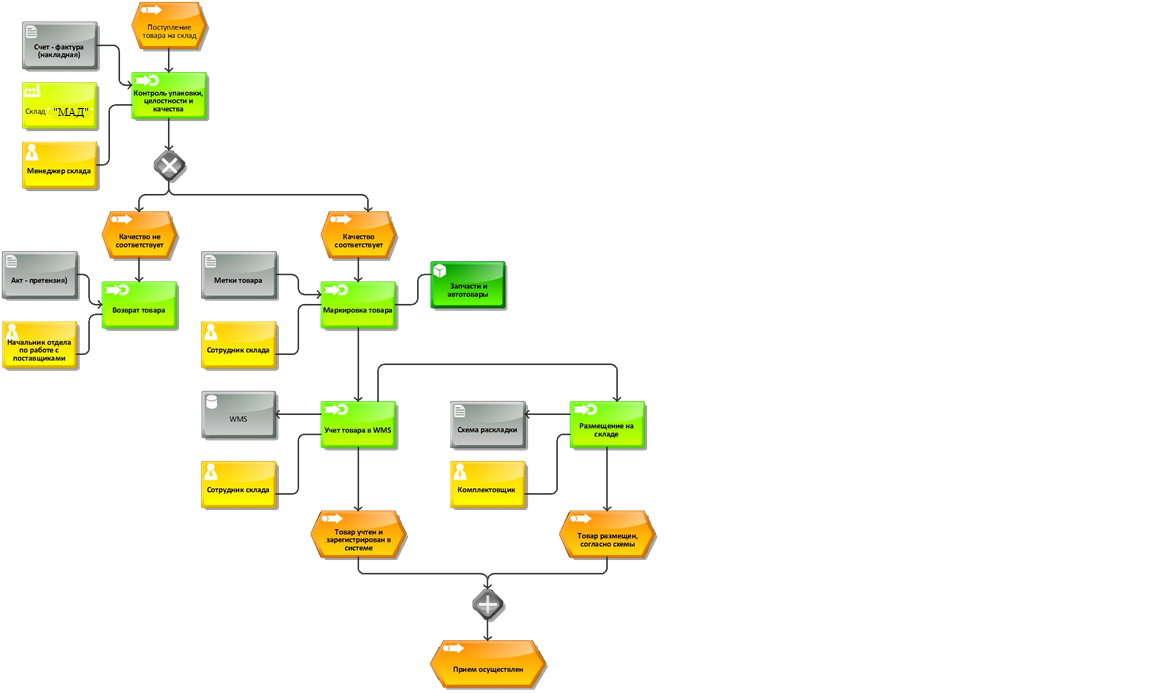

Схема бизнес – процесса приема товара на складе компании, разработанная в Aris Express представлена на рис. 8.

Торговое предприятие на основании предоставленных поставщиком данных о товаре и сопровождающих лицах, организует их допуск на территорию складского комплекса. Разгрузка прибывшего товара выполняется в присутствии поставщика силами компании на основании заявки на прием.

После получения заявки на прием торговое предприятие на основании счет – фактуры (накладной) осуществляет прием товара, который состоит в контроле упаковки, целостности, полноты и качества принимаемого товара. Для всего товара проводится визуальный осмотр, а для элементов автомобильного электрооборудования еще и специальные тесты.

При приеме осуществляется:

- проверка Товара по количеству,

- проверку состояния датчиков удара и наклона. В случае обнаружения поврежденных или сработавших датчиков, эти данные фиксируются в обоих экземплярах наклдной,

- замер габаритов и веса товара для внесения в учетную систему компании,

- переупаковку или доупаковку Товара (при необходимости);

- отсутствие следов вскрытия заводской упаковки,

- отсутствие загрязненности, намокания, любых проколов короба, любой деформации упаковки.

В случае выявления расхождений (по наименованиям, артикулам, количеству и качеству, а также внешнему виду) фактически принимаемого товара с указанным в накладной, поставщику направляется акт – претензия, составляемая начальником отдела по работе с поставщиками, такой товар на склад не принимается.

В случае принятия решения о приеме товаров на склад осуществляется его маркирование с использованием RFID меток.

Применение меток позволяет автоматически ввести данные о товаре в WMS – систему, чем и занимается сотрудник склада.

После маркирования товаров осуществляется автоматизированный учет товаров в WMS системе, что позволяет создать единой информационное пространство относительно наличия и движения товаров на в торговой компании.

Параллельно с учетом товара осуществляется раскладка товаров на складе с использованием разгрузочно – погрузочного оборудования и сформированного WMS схемой раскладки, выполняет данную операцию комплектовщик. При приемке и размещении товаров комплектовщик руководствуется указаниями маркировки (манипуляционные знаки) на упаковке о свойствах запчастей (автотоваров).

Факт регистрации товара в WMS системе и размещения его на складе в соответствии со схемой укладки определяет окончание процедуры приема товара на складе торговой компании «МАД.

Рисунок 8. Моделирование бизнес – процесса приема товара на складе компании «МАД» (пакет моделирования Aris Express)

Далее рассмотрим бизнес – процесс комплектации и отгрузки товара на складе торговой компании, который является также основным бизнес – процессом торговой компании.

3.1.2 Моделирование бизнес – процессов комплектации и отгрузки

товара торговой компанией

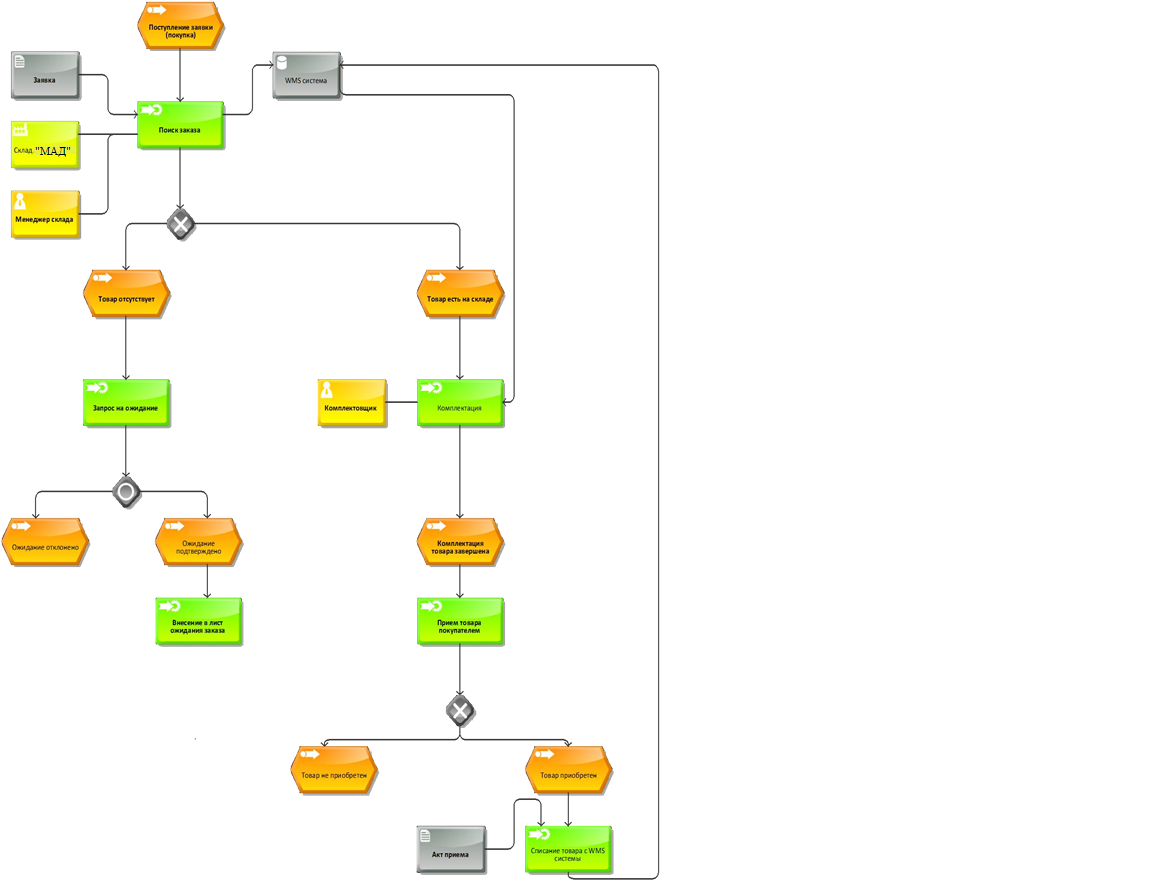

Клиент формирует Заявку на покупку и передает ее компании, компания производит резервирование товара в соответствии с заявкой на отгрузку, полученной в WMS.

Система WMS формирует команду на комплектацию товара на склад для ее отгрузки клиентом, в передаваемом сообщении указывается стеллажный номер, местоположение комплектуемого товара для его быстрого поиска на складе, весовые и габаритные характеристики для определения необходимости в погрузочно/разгрузочном оборудовании [22].

Выдача товара клиенту может осуществляться и частями, но не меньше минимальной учетной единицы.

Торговая компания при комплектации Заказа осуществляет регистрацию серийных номеров, расположенных на упаковке отгружаемых учетных единиц товара на основании соответствующего признака в Заявке на отгрузку.

По завершении комплектации Заказа на каждое сформированное транспортное место, компания наклеивает выходную этикетку таким образом, чтобы она не закрывала информацию производителя, а при заклеивании сборного места не попадала под скотч.

Компания выдает Товары получателю, указанному клиентом в распоряжении на выдачу, содержащем образец подписи получателя, а также при предъявлении документа, удостоверяющего личность (паспорт).

Требуемую степень детализации проверки товара при получении со склада определяет его Получатель. Компания не несет ответственности за любые недостатки (недостачи) Товара, которые были обнаружены после подписания получателем упаковочного листа и распоряжения на выдачу и не были отражены получателем в упаковочном листе и завизированы подписью представителя компании в момент выдачи товара со склада. [26] [22] Схема бизнес – процесса комплектации товара на складе компании, разработанная в Aris Express представлена на рис. 9.

Рисунок 9. Моделирование бизнес – процесса выдачи товара со склада компании «МАД» (пакет моделирования Aris Express)

В случае если проверка получателем по количеству и качеству выдаваемого товара потребует дополнительных услуг по переупаковке, погрузочно-разгрузочным или иным работам, не входящим в перечень оказываемых услуг, расходы на оказание таких дополнительных услуг несет клиент. Подписание получателем упаковочного листа и распоряжения на выдачу является достаточным основанием для оформления Акта. Выданные складом компании заказы должны быть списаны из учетной системы компании.

Как видно на рис. 9 ядром данной системы является WMS система.

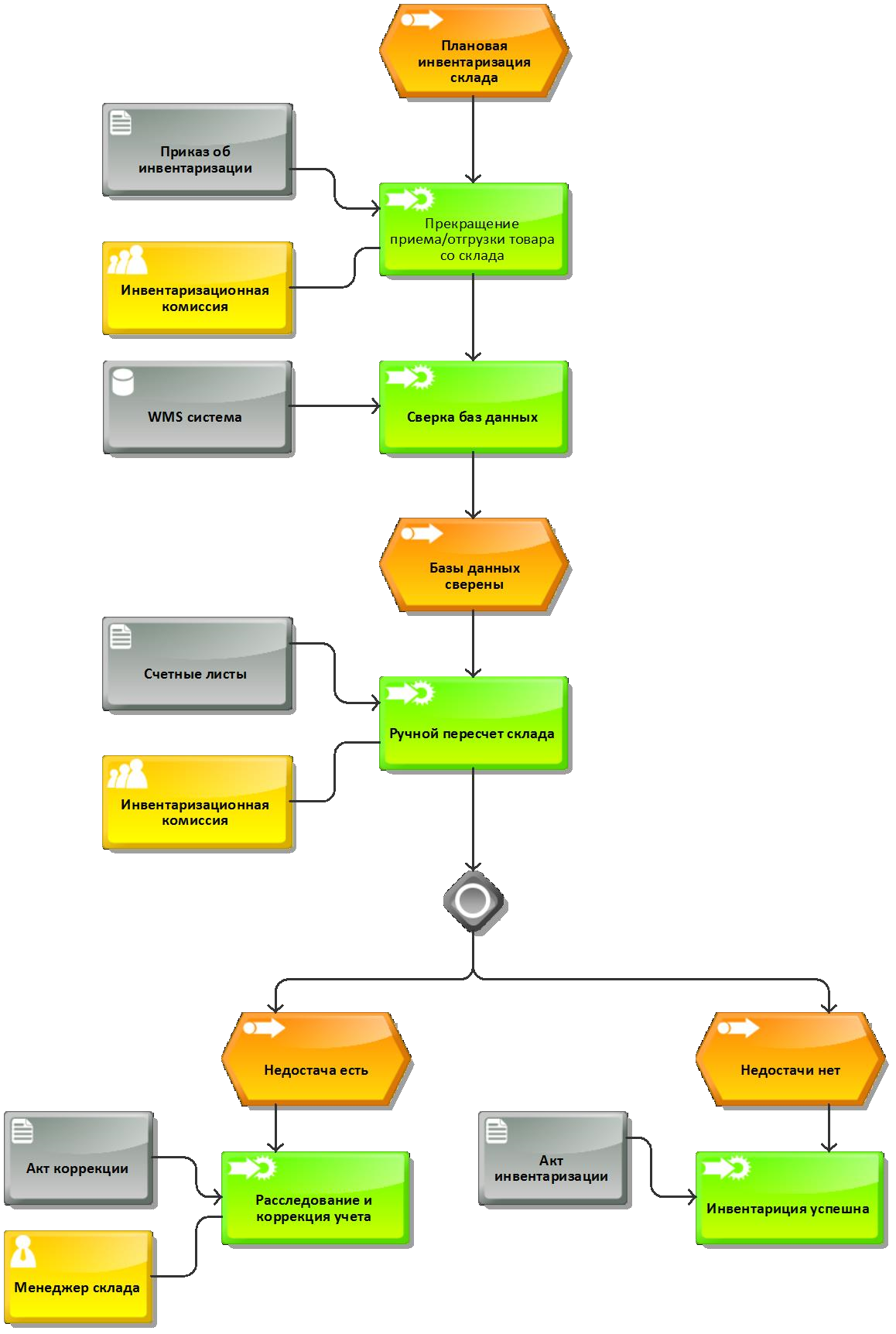

3.1.3 Моделирование бизнес-процессов контроля и инвентаризации запасов на складе компании

Учёт хранения и движения товара на складе компании осуществляется по минимальным учетным единицам. Описание бизнес – модели приведена на рис.

9.

Компания ежемесячно, не позднее 3-го числа следующего за расчётным месяцем, формирует отчёты о поступивших на склад и выданных Товарах за истекший месяц. При обнаружении поврежденной упаковки с товаром, хранящимся на складе, менеджер склада оповещает генерального директора.

Также могут проводиться выборочные или полные внеплановые инвентаризации, проведение которых возможно в рабочие дни, либо в выходные и праздничные дни.

Плановые инвентаризации склада проводятся 2 (два) раза в год в рабочие дни, либо в выходные и праздничные дни.

За 1 (один) рабочий день до плановой инвентаризации компания обеспечивает прекращение приёма товара на склад и выдачи товара со склада. При проведении частичных или выборочных инвентаризаций приёмка и выдача товара не останавливается. Для проведения инвентаризации формируется приказ на её проведение, с указанием: председателя комиссии, состава комиссии, технического руководителя инвентаризации, даты и времени проведения, ресурсов, задействованных в проведении инвентаризации.

Рисунок 10. Моделирование бизнес – процесса контроля и инвентаризации склада компании «МАД»

Инвентаризация товара производится посредством пересчёта товара в минимальных учетных единицах по местам хранения.

Перед проведением ПИ проводится сверка баз данных и составляются Акт сверки наличия (остатков) товара на складе. В случае расхождений проводится сверка первичных учетных документов, после чего производятся корректировки в учетных системах. Если сверка систем не была произведена – ПИ не проводится.

В день проведения инвентаризации счетным группам выдаются счетные листы, в случае проведения ПИ на бумажном носителе, в которые заносится информация о количестве подсчитанных учетных единиц товара. [16]

После заполнения каждого счетного листа, подписанного сторонами, они передаются генеральному директору компании. По обнаруженным расхождениям составляется отдельный счетный лист для проведения повторного пересчета. Пересчет производится до совпадения результатов пересчетов между собой или с учетным количеством, но в любом случае 3-й пересчет количества товара в ячейке считается последним и достоверным. Полученная таким образом информация считается объективно отражающей количество единиц товара в проверенных ячейках. [18]

На основании полученной информации торговой компанией составляется инвентаризационная опись товара в двух экземплярах, которые подписываются всеми членами инвентаризационной комиссии.

По результатам инвентаризации выявленные излишки товаров засчитываются по стоимости и уменьшают стоимость недостач. Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период в отношении товароматериальным ценностям одной товарной группы и в тождественных количествах. На основании результатов инвентаризации производятся коррекции в учетных системах торговой компании. После этого считается, что количество товаров по учету объективно отражает истинное количество и размещение товара на складе.

По итогам проведенных корректировок торговая компании обязана произвести сверку учетных баз и оформить Акт сверки данных учетных баз по окончании инвентаризации, для целей контроля качества проведенных изменений в системах и корректности отражения фактического наличия товара по итогам инвентаризации. [20]

Внедрение данных бизнес моделей с учетом внедрения системы комплексной автоматизации склада WMS позволяет получить такие оценки бизнес – процесса (табл. 4).

|

№ п/п |

Наименование показателя |

Фактическая оценка показателя |

Требуемая оценка показателя |

|

1 |

Время обновления информации о запасах на складе |

5-7 мин. |

10 мин. |

|

2 |

Время учета новой единицы товара |

10 сек. |

20 сек. |

|

3 |

Время поиска товара для выдачи |

3 мин. |

3 мин. |

|

4 |

Время подготовки консолидированного отчёта о поступлениях/выдачах |

5-10 мин. |

10 мин. |

|

5 |

Время сверки остатков |

30 мин. |

30 мин. |

|

6 |

Среднее время комплектации и выдачи заказа |

6 мин. |

10 мин. |

|

7 |

Средняя стоимость одной складской операции |

120 руб. |

150 руб. |

|

8 |

Удовлетворенность клиентов (0-1) |

0.95 |

0.9 по результатам отзывов |

Таблица 4. Оценка бизнес – процесса складского учета (WMS – система)

Таким образом, можно сделать вывод о том, что внедрение данных бизнес – процессов с учетом комплексной автоматизации позволяет добиться приемлемой оценки показателей бизнес – процессов торговой компании «МАД».

3.3 Экономическое обоснование и рекомендации по

совершенствованию деятельности и расчёт экономического эффекта

Основные этапы жизненного цикла проекта внедрения новой системы автоматизации складского учета торговой компании «МАД» включают: инвестиционную фазу (покупка оборудования, освоения технологий, развертывание информационной системы, обучение персонала).

Эксплуатационная фаза – 10 лет.

Ликвидационная фаза – 3 месяца.

Объем инвестиций составляет: 226 000 руб.

Составим отчет о движении денежных средств по годам проекта

Для составления такого отчета на основании всестороннего анализа рынка сбыта и возможностей компании, определим основные финансовые показатели проекта.

1) суммарный объем инвестиций – 226 000 руб.

- из них собственных средств компании (из прибыли) 100 000 руб.

- заемные средства под 21% годовых на 5 лет от банка «Сбербанк» России – 126 000 руб. Схема погашения долга аннуитет.

- Планируемый годовой объем прибыли в первый год проекта составляет 400 000 руб. с ежегодным увеличением до 5 года реализации проекта на 7% ежегодно, с 5-го по 10-й год реализации проекта 4% в год.

- Годовой объем переменных расходов на организацию работы системы составляет 55000 руб. с ежегодным увеличением на 5% в год.

- Годовой объем постоянных расходов (без амортизации) на организацию работы компании в данной системой составляет 135000 руб. с ежегодным увеличением на 6% в год.

- Ставка дисконтирования денежного потока составляет 12%.

- Норма амортизации линейная на 10 лет, остаточная стоимость оборудования составляет 2% от его первоначальной стоимости. Остаточная стоимость вычислительной техники на 10 год эксплуатации составляет 20% от его первоначальной стоимости.

Рассчитаем годовые амортизационные отчисления:

Сумма, подлежащая амортизации:

По оборудованию 110000*98%=107800 руб.

По вычислительной технике 42000*80%=33600 руб.

Ежегодная амортизация составляет:

- по оборудованию: 10780 руб.

- по вычислительной технике: 3360 руб.

Итого: 10780 + 3360=14140 руб. в год.

Составим график погашения долга перед банком. Результат сведем в таблицу

3.2.

Общая сумма кредита составляет 126000 руб.

0,21(1 0,21)5

Аннуитентный

коэффициент равняется: A 0,34176 (1 0,21)5 1

Следовательно, ежегодная выплата банка составляет: 126000*0,34176= 43062,43 руб.

Таблица 5. График погашения долга перед банком (руб.)

|

Статья |

Баланс долга, выплата по годам проекта |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

|

Начальный баланс долга |

126000 |

109397,6 |

89308,63 |

65001,01 |

35588,79 |

|

Годовая выплата, всего |

43062,43 |

43062,43 |

43062,43 |

43062,43 |

43062,43 |

|

- в т.ч.проценты |

26460 |

22973,49 |

18754,81 |

13650,21 |

7473,645 |

|

- в т.ч основная часть |

16602,43 |

20088,94 |

24307,62 |

29412,22 |

35588,79 |

|

Конечный баланс долга |

109397,6 |

89308,63 |

65001,01 |

35588,79 |

0 |

Для дальнейшей оценки эффективности инвестиционного проекта составим табл. 5 график движения денежных потоков и выделим чистый денежный поток.

Составим график получения чистого денежного потока по годам проекта

(рис. 11).

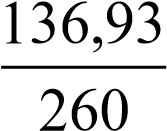

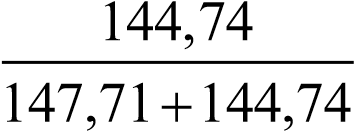

Таблица 6. Отчет о движении денежных средств по годам проекта (1-5 год) (тыс. руб.)

|

№ |

Показатель |

Годы проекта |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

1 |

Выручка (инвестиция) |

-226 |

405 |

433,35 |

463,68 |

496,14 |

530,87 |

|

№ |

Показатель |

Годы проекта |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

||

|

2 |

Переменные издержки |

0 |

45 |

47,25 |

49,61 |

52,09 |

54,7 |

|

3 |

Постоянные издержки без амортизации |

0 |

135 |

143,1 |

151,69 |

160,79 |

170,43 |

|

4 |

Амортизация |

0 |

10,78 |

10,78 |

10,78 |

10,78 |

10,78 |

|

5 |

Выплаты по кредиту |

0 |

43,06 |

43,06 |

43,06 |

43,06 |

43,06 |

|

6 |

Прибыль до уплаты процентов и налога |

0 |

171,16 |

189,16 |

208,55 |

229,42 |

251,9 |

|

7 |

Налог |

0 |

34,23 |

37,83 |

41,71 |

45,88 |

50,38 |

|

8 |

Чистая прибыль |

0 |

136,93 |

151,33 |

166,84 |

183,54 |

201,52 |

|

9 |

Денежный поток |

0 |

147,71 |

162,11 |

177,62 |

194,32 |

212,3 |

|

10 |

Ликвидационная стоимость |

0 |

0 |

0 |

0 |

0 |

0 |

|

11 |

Чистый денежный поток |

0 |

147,71 |

144,74 |

141,6 |

138,31 |

134,92 |

|

12 |

Накопленный чистый денежный поток |

0 |

147,71 |

292,45 |

434,04 |

572,35 |

707,27 |

0

20

40

60

80

100

120

140

160

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

тыс.руб.

год

Рисунок 11. График чистого денежного потока по годам проекта

Как видно из рисунка 11, со временем прибыльность идеи автоматизации склада торговой компании «МАД» будет уменьшаться, поэтому реорганизация данной системы через 10 лет для торговой компании будет обоснованной. Скачок чистого денежного потока на 6-м году жизни проекта связан с окончанием выплат по кредиту в банк, однако в дальнейшем чистый денежный поток снова падает

Таблица 7. Отчет о движении денежных средств по годам проекта (6-10 год) (тыс. руб.)

|

№ |

Показатель |

Годы проекта |

||||

|

6 |

7 |

8 |

9 |

10 |

||

|

1 |

Выручка (инвестиция) |

552,11 |

574,19 |

597,16 |

621,05 |

645,89 |

|

2 |

Переменные издержки |

57,43 |

60,3 |

63,32 |

66,49 |

69,81 |

|

3 |

Постоянные издержки без амортизации |

180,66 |

191,5 |

202,99 |

215,17 |

228,08 |

|

4 |

Амортизация |

10,78 |

10,78 |

10,78 |

10,78 |

10,78 |

|

5 |

Выплаты по кредиту |

0 |

0 |

0 |

0 |

0 |

|

6 |

Прибыль до уплаты процентов и налога |

303,23 |

311,61 |

320,07 |

328,61 |

337,22 |

|

7 |

Налог |

60,65 |

62,32 |

64,01 |

65,72 |

67,44 |

|

8 |

Чистая прибыль |

242,59 |

249,29 |

256,06 |

262,89 |

269,77 |

|

9 |

Денежный поток |

253,37 |

260,07 |

266,84 |

273,67 |

280,55 |

|

10 |

Ликвидационная стоимость |

0 |

0 |

0 |

0 |

10,6 |

|

11 |

Чистый денежный поток |

143,77 |

131,76 |

120,7 |

110,53 |

104,99 |

|

12 |

Накопленный чистый денежный поток |

851,04 |

982,8 |

1103,5 |

1214,03 |

1319,03 |

Проведем оценку рисков инновационного проекта. В данном случае, проект предполагает разовые инвестиции в размере 260 тыс. руб. И только после окончания инвестирования начинается этап эксплуатации. В таком используем сценарный подход к оценке рисков.

Введем, полученные экспертным путем риски для инвестиционного проекта.

1) падение выручки от деятельности на 5% каждый год (вероятность 10%); 2) рост переменных расходов на 15% в год (вероятность 15%).

- рост постоянных расходов на 10 % в год (вероятность 40%).

Исходя из таких вероятностей, рассчитаем вероятности наступления нескольких исходов:

- вероятность падения выручки и роста переменных расходов одновременно равна 0,1*0,15=1,5%

- вероятность падения выручки и роста постоянных расходов равна 0,1*0,4=4%

- вероятность роста переменных и постоянных расходов одновременно равна 0,15*0,4=6%

- вероятность падения выручки, роста переменных и постоянных расходов одновременно равна 0,1*0,15*0,4=0,6%

- безрисковая вероятность равна:

100-10-15-40-1,5-4-6-0,6=22,9%

Для оценки рисков рассчитаем показатель чистой текущей стоимости по формуле для каждого возможного варианта развития события:

В таблице 3.5 приведено значение показателя NPV проекта для каждого из возможных вариантов развития события.

Таблица 8. Оценка рисков при реализации проекта

|

№ риска |

NPV тыс.руб. |

Вероятность |

Взвешенный NPV |

|

1 |

192,26 |

10% |

19,226 |

|

2 |

926,29 |

15% |

138,9435 |

|

3 |

915,37 |

40% |

366,148 |

|

1 и 2 |

81,27 |

1,5% |

1,21905 |

|

1 и 3 |

48,6 |

4% |

1,944 |

|

2 и 3 |

812,8 |

6% |

48,768 |

|

1, 2 и 3 |

-62,39 |

0,6% |

-0,37434 |

|

Ненаступление риска |

1059,03 |

22,9% |

242,5179 |

|

ИТОГО |

818,39 |

Таким образом, инвестиционный проект остается прибыльным, максимальные потери, вследствие наступления рисков составят:

10593 – 818,39=240,61 тыс. руб.

Проведем оценку эффективности инвестиционного проекта.

Рассчитаем простую норму прибыли проекта:

ROI1  0,526. Данный показатель достаточно высок, продолжаем

0,526. Данный показатель достаточно высок, продолжаем

оценивать эффективность проекта.

Рассчитаем показатель период окупаемость проекта РР и дисконтируемый период окупаемости проекта DPP.

Как видно из таблиц 7, 8, инвестиция окупиться приблизительно за 1,5 года.

Дисконтированный период окупаемости проекта (DPP). Из результатов таблицы 6 очевидно, что N2, следовательно,:

DPP 2 1,7 года

1,7 года

Срок окупаемости предложенного инвестиционного проекта весьма хороший.

Показатель NPV проекта был рассчитан ранее при оценке рисков, его величина более 0, равна 1059,03 тыс. руб., следовательно, такой проект необходимо принять.

Рентабельность инвестиций (РI) PI 1319,03/260 5.

Это очень хорошая рентабельность инвестиций, проект необходимо принять.

Рассчитаем внутреннюю норму прибыльности методом итераций - 142%. Это значительно превышает стоимость собственного капитала, следовательно, проект является прибыльным.

Таким образом, по результатам данных расчетов можем сделать вывод о положительной экономической оценке инвестиционного проекта по повышению эффективности складского учета торговой компании «МАД».

По результатам выполнения третьей главы работы можно сделать ряд обобщающих выводов:

- для повышения эффективности складского учета торговой компании на основании всестороннего анализ существующих информационных решений

предложены модели бизнес – процесса склада (Aris Express);

- обоснована cтруктура WMS решения, доказана ее эффективность и- обоснован объем инвестиций в объеме 226 000 руб., определены источники финансирования проекта;

- показатели экономической эффективности свидетельствуют о положительной экономической оценке инвестиционного проекта.

Проведенное в курсовой работе исследование практики управления складской системой торговой компании «МАД» показали, что методика управления складами и реализации заказов является сложной задачей, решение которой связано с внедрением компьютерных информационных систем.

Движение материальных потоков в логистической цепи невозможно без сосредоточения в определенных местах нужного количества запасов, для сохранности которых предназначены склады. Складское хозяйство оказывает содействие обеспечению качества продукции, материалов, сырья; повышению ритмичности и организованности как производства, так и сбыта, улучшению использования территорий предприятия, снижению простоев транспортных средств и транспортных затрат; высвобождению рабочей силы, эффективной организации сбытовой деятельности.

В зависимости от объема продажи и производства предприятие избирает разные формы организация складирования.

Разработки системы складирования и логистического процесса на складе стали особенно актуальными в отечественной практике в условиях рыночной экономики и распространенного рынка информационных систем управления складом.

Логистический процесс на складе довольно сложный и требует полной согласованности функций снабжения запасами, переработки груза и физического распределения заказов. Практически логистика на складе охватывает все основные функциональные области, рассматриваемые на микроуровне. Функционирование всех элементов логистического процесса на складе должно рассматриваться во взаимосвязи и взаимозависимости. Такой подход позволяет не только четко координировать деятельность служб склада, он является основой планирования и контроля за продвижением груза на складе с минимальными затратами.

Проведенный анализ существующих решений показал эволюционное развитие информационных систем в управлении складами и запасами компании WMS и планировании потребности до комплексной системы управления предприятием ERP.

Наиболее характерными особенностями функционирования современных логистических компаний есть динамический, разветвленный бизнес- процесс, в котором склады, своевременное и точное выполнение заказов играют важнейшую роль. Внедрение компьютерных информационных систем управления складами является одним из перспективных направлений перехода отечественного бизнеса на инновационный путь развития.

Основными факторами действенного процесса на складе, как элементе логистической системы, можно считать такие:

- склад необходимо рассматривать не изолировано, а в структуре логистической системы;

- от эффективности функционирования склада предприятия непосредственно зависит эффективность функционирования логистической системы в целом;

- следует учесть взаимодействие склада как на уровне всей логистической системы, так и внутри субъекта логистической системы.

- необходимо оптимизировать технологические и технические показатели движения материального потока, который проходит через склад, с показателями и возможностями работы транспортной компоненты логистической системы предприятия.

В выпускной квалификационной работе показано, то уменьшение издержек, связанных со складской обработкой груза на складе не связано с ухудшением логистического сервиса относительно клиентов.

Взаимодействие пространственных показателей складской и компоненты логистической системы предприятия находит свое выражение и более рациональном компоновании складских сооружений.

В функциональном отношении наиболее значимым фактором взаимодействия складской компоненты логистической системы является передача грузопотоков из транспорта на склады и из складов на транспорт, а также связанные информационные потоки, сопровождающие и обслуживающие материальные грузопотоки. Кроме грузопотока, на логистические процессы в системе складирования будет влиять и сопутствующий информационный поток, прежде всего формы и носители первичной информации и сопроводительной документации, которые обеспечивают обработку документов и способы передачи данных.

Моделирование бизнес – процессов является важнейшим проверенным методом реинжиниринга бизнес – процессов, позволяющее выделить «узкие» места и провести оптимизацию работу соответствующего процесса в рамках предприятия. В работе было выполнено моделирование бизнес – процесса складского учета с использованием пакета моделирования Aris Express.

По результатам выполнения работы основными выводами является:

- Оптимизация логистических затрат является важным направлением снижения себестоимости продукции и повышения конкурентоспособности предприятия в целом.

- Оптимизация работы склада является важным направлением снижения логистических затрат.

- На логистические процессы системы складирования влияет информационный поток, поэтому в работе обоснована необходимость автоматизации и информатизации работы склада.

- Моделирование бизнес – процессов, проведенное с использованием программы Aris Express позволил найти «узкие места» в работе склада, которыми

стал процесс приема товара, процесс комплектации товара и процесс инвентаризации (контроля) склада и провести их реинжиниринг.

- Оценка экономического эффекта предложенного реинжиниринга бизнес – процессов показала окупаемость инвестиций за 1,5 года.

Приложение А. Показатели эффективности работы склада

|

№ строки |

Наименование показателя |

Условное обозначение показателя |

Условное обозначение элементов показателя |

Формула расчета показателя |

|

Графа 1 |

Графа 2 |

Графа 3 |

Графа 4 |

Графа 5 |

|

Показатели, которые характеризуют интенсивность работы склада |

||||

|

1.1. |

Грузовой оборот склада общий, т/год |

Гз |

Nп- количество полученных грузов, т Nо- количество отправленных грузов, т T - период времени, которое анализируется, год/день/месяц |

Гз NпNо Т |

|

1.2. |

Грузовой оборот склада по прибытию, т/год |

Гп |

Nп- количество полученных грузов, т T - период времени, которое анализируется, год/день/месяц |

Гп Nп Т |

|

1.3. |

Грузовой оборот по отправлению, т/год |

Го |

Nо- количество отправленных грузов, т T - период времени, которое анализируется, год/день/месяц |

Го No Т |

|

1.4. |

Удельный грузовой оборот склада, т/год/м2 |

Гпит |

Гз - грузовой оборот склада общий, т/год (табл. 1., строка 1.1., графа 3) S - площадь склада, м2 |

Гпит Гз S |

|

1.5. |

Коэффициент неравномерности загрузки склада |

Кн |

Гmax - грузовой оборот наиболее напряженного месяца, т Гср- среднемесячный грузовой оборот склада, т |

Кн Гmax Гср |

|

1.6. |

Показатель хранения, т- суток |

Qз |

Рс - количество тонн груза в партии, т С - количество суток хранения, суток |

Qз Рс С |

|

1.8. |

Коэффициент оборотности грузов на складе |

Ко |

Гз - грузовой оборот склада общий, т/год (табл. 1., строка 1.1., графа 3 Nг - количество груза, который может вместить склад, т (м3) |

Ко Nз Nг |

|

Показатели, которые характеризуют эффективность использования складских |

||||

|

№ строки |

Наименование показателя |

Условное обозначение показателя |

Условное обозначение элементов показателя |

Формула расчета показателя |

|

граф а 1 |

графа 2 |

графа 3 |

графа 4 |

графа 5 |

|

площадей |

||||

|

2.1. |

Вместительность склада |

Nг |

Nг - количество груза, который может вместить склад, т (м3) |

|

|

2.2. |

Полезная площадь склада |

Sк |

Nг- количество груза, который может вместить склад, т Нг - высота состава груза, м |

Nг Sк Нг |

|

2.3. |

Коэффициент использования вместительности склада |

Кs |

Nі- количество груза в и период, который анализируется, т (м3) Nг - количество груза, который может вместить склад, т (м3) |

Nі Кs Nг |

|

2.4. |

Грузонапряженность склада |

Rc |

Nі - количество груза в тоннах или м3 в период, который анализируется, т Sз - площадь склада, который используется для хранения , м2 |

Nі Rc Sз |

|

Показатели, которые характеризуют уровень сохранности грузов и финансовые показатели работы склада |

||||

|

3.1. |

Количество случаев отсутствия сохранности и порчи грузов по вине работников склада, шт. |

Х |

||

|

3.2. |

Затраты склада, руб. |

А |

Аз - затраты на организацию хранения грузов, руб. Аадм - административные затраты, руб. |

А=Аз+Аадм |

|

3.3. |

Себестоимость хранения грузов, руб. |

Сз |

А - затраты склада, руб. (строка 3.2., графа 3) Qз - показатель хранения, т-суток (строка 1.6., графа 3) |

Сз А Qз |

|

3.4. |

Прибыль склада (для складов, которые |

Пс |

Ст. - ставка за услуги хранения за тонно-сутки хранения, руб./т-суток Сз - себестоимость хранения грузов, руб. (табл. 1., строка 3.3., |

Пс СтСз |

N

|

№ строки |

Наименование показателя |

Условное обозначение показателя |

Условное обозначение элементов показателя |

Формула расчета показателя |

|

графа 1 |

графа 2 |

графа 3 |

графа 4 |

графа 5 |

|

предоставляют услуги с хранение), руб. |

графа 3) Nо - количество оплаченных тсуток, шт. |

|||

|

3.5. |

Производительность работы рабочих, занятых на складских роботах, |

Птр |

Гз - грузовой оборот склада общий, т/год (табл. 1., строка 1.1., графа 3) Р - количество всех оперативных и подсобных рабочих склада |

Гз Птр Р |

|

3.6. |

Коэффициент оборотности запасов по стоимости |

Коз |

Со - стоимость отгруженных товаров в периоде, который анализируется, руб. Сср - средняя стоимость запасов в тот самый период, руб. |

Со Коз С |

|

3.7. |

Обеспеченность товарооборота товарными запасами |

Z |

zk Z T1 |

|

|

3.8. |

Период обновления запасов |

То |

Ко - коэффициент оборотности грузов на складе (табл. 1., строка 1.8., графа 3) |

12 Коз Ко |

|

3.9. |

Запасоёмкость |

Ze |

zк - запас на конец периода, т Гз - грузовой оборот склада за период , т/период (табл. 1., строка 1.1., графа 3) |

zk Zе Гз |

|

3.10. |

Коэффициент неликвидов, % |

Кнл |

zл -запас неликвидов по стоимости, весом, объемом, руб. zз - общий запас по стоимости, весом, объемом, руб. |

zл Кнл 100% zз |

Список использованной литературы

- Репин В. Г. Бизнес-процессы. Внедрение, моделирование, управление. 2019.

- Рыбаков М. В. Бизнес-процессы. Как их описать, отладить и внедрить. 2016.

- Лебедев Е., Покров А., Миротин Л., Инновационные процессы в логистике. 2019.

- Саттаров Р., Левкин Г. Логистика в транспортных системах. 2019.

- Щербаков В. Логистика. Учебник., 2019.

- Постнов В. В., Митрофанов Д. Е., Селиверстов А. С., Уткин Д. Ю. Управление качеством в логистических системах. 2017.

- Попов П., Мирецкий И., Ивуть Р., Хартовский В. Логистика. Модели и методы. Учебное пособие. 2017.

- Щербаков В. Логистика и управление цепями поставок. 2016.

- Герасимов Б. Реинжиринг процессов организации 2017.

- Оболенски Н. Практический реинжиринг бизнеса. Инструменты и методы для эффективного изменения бизнеса. 2017.

- Стандарты IDEF. Электронный ресурс. Режим доступа www.igef.ru

- Маклаков С. В. BPwin и ERwin: CASE-средства для разработки информационных систем. Электронный учебник. Режим доступа. http://www.natahaus.ru/

- Маликов О. Складская и транспортная логистика в цепях поставок. 2019.

- Вуд Д., Мерфи П. Современная логистика. 2016.

- Бродецкий Г. Системный анализ в логистике. 2018.

- Бахтизин В.В., Глухова Л.А.: Методология функционального проектирования IDEF0 – Учебное пособие по курсу «Технология разработки программного обеспечения» для студ. спец. 40 01 01 Программное обеспечение информационных технологий дневной формы обучения. – Минск: БГУИР, 2016.

- Черемных С.В., Семенов И.О., Ручкин В.С.: Моделирование и анализ систем. IDEF-технологии – М.: Финансы и статистика, 2006.

- Левкин Г. Панова Е. Логистика: учебное пособие. 2018.

- Edwards R. Business Logistics Management. 2017.

- Егоров Д. Управление запасами в цепях поставок. 2019.

- Бородин И., Андреев С. Автоматизация технологических процессов и системы автоматического управления. Учебник. 2017.

- Официальный сайт компании. Электронный ресурс. Режим доступа:

www.bizagi.com.

- Официальный сайт компании. Электронный ресурс. Режим доступа:

www.businessstudio.ru.

- Официальный сайт компании. Электронный ресурс. Режим доступа:

www.ca.com.ru.

- Официальный сайт компании. Электронный ресурс. Режим доступа: http://www.ariscommunity.com/aris-express

- Система моделирования бизнес процессов ARIS. Электронный учебник. Режим доступа: http://bourabai.kz/cm/aris.htm

Инструментарий ARIS Методы Версия 8.1, 2018. Электронный ресурс. Официальный сайт: Режим доступа www.aris.com

- Адаптация детей в условиях первого класса школы (Понятие, сущность адаптации детей)

- Прибыль и рентабельность торговой организации на примере ООО Канцмаркет

- Аппарат государственной власти

- Теории происхождения государства (закономерности и различия)

- Экономический анализ деятельности банка: Анализ и пути совершенствования производственной деятельности коммерческого банка

- Теории происхождения государства (подробно)

- Мотивации персонала и проектирование систем стимулирования труда

- Оценка стоимости права собственности корпоративных облигаций, представленных бездокументарными именными ценными бумагами Общества с ограниченной ответственностью «Мегафон Финанс».

- Косвенные налоги и их место в налоговой системе РФ

- Японская модель : принципы, особенности и перспективы развития

- Теоретические аспекты предоставления социального обслуживание граждан РФ

- Устройство ПК, эффективное пользование ПК