«Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть»»

Содержание

1.1. Описание предметной области. Постановка задачи 5

1.2. Выбор средства для моделирования бизнес-процессов 9

1.3. Моделирование бизнес-процессов «как есть» 12

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов 19

2.2. Моделирование бизнес-процессов «как должно быть» 21

Рисунок 10. Модель процесса формирования отчетности 27

Список использованной литературы 30

ВВЕДЕНИЕ

Розничная торговля лекарственными препаратами является завершающим процессом оборота товара, который представляет собой совокупность видов предпринимательской деятельности, связанных с продажей товаров и услуг непосредственно конечным потребителям.

Розничная торговля – это товарообменный процесс, который направлен на удовлетворение потребностей людей с помощью свободной продажи товаров и услуг, которые представляют для них определенную ценность.

Определение термина «розничная торговля» дается в части 2 ГК РФ, в которой говорится, что по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность в сфере розничной торговли, передает покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, т.е. розничные торговцы реализуют товар конечным потребителям.

В розничной торговле учитываются интересы продавца, связанные с получением доходов, а также потребности покупателя, связанные с получением высококачественных товаров и услуг.

Именно в розничной торговле производители максимально учитывают запросы общества. Основу розничной торговли составляет теория индивидуального выбора, которая исходит из принципа приоритета потребителя. Поэтому розничная торговля является социальным выражением качества жизни общества.

Розничная торговля является инструментом, который реализует произведенную потребительскую стоимость и связывает производство с потреблением и поддерживает равновесие между спросом и предложением. При этом не имеет значения, кто и где осуществляет реализацию товаров и через какие каналы сбыта они доводятся до конечных потребителей.

Актуальность работы заключается в повышении качества выполнения бизнес-процессов с помощью применения информационных технологий.

Объектом исследования является процесс учета реализации лекарственных препаратов через аптечную сеть.

Предметом исследования является автоматизация процесса учета реализации лекарственных препаратов через аптечную сеть.

Целью работы является разработка регламента выполнения процесса учета реализации лекарственных препаратов через аптечную сеть.

Для достижения поставленной цели необходимо решить ряд задач:

- Дать описание предметной области.

- Выбрать средства моделирования бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как есть».

- Описать мероприятия по улучшению бизнес-процессов.

- Осуществить моделирование бизнес-процессов «как должно быть».

Учет реализации лекарственных препаратов в сетевых аптеках включает в себя следующие процессы:

- Учет оптовой или розничной реализации препаратов.

- Оформлении документации.

Фармацевтические организации, которые занимаются оптовой торговлей, реализуют товары согласно заключенным договорам купли-продажи, комиссии, поставки, мены и т.д.

Чтобы повысить эффективность управления процессом реализации лекарственных препаратов, фармацевтические торговые организации могут использовать прием структурирования товарооборота по составным частям, используя различные признаки.

Например, оптовые организации могут использовать следующие признаки [3]:

- Географический;

- Характер потребителя;

- Условия реализации (форма договорных отношений) и т.д.

При оптовой торговле на лекарственные препараты, отпускаемые из отдела экспедиции аптечного склада, составляется комплект сопроводительных документов в соответствии со следующими параметрами:

- условия поставки (одного или иногородняя);

- выбранный вид транспорта (автомобильный, железнодорожный, водный или воздушный);

- особенностями продукции.

В случае реализации лекарственных препаратов розничными аптечными компаниями, процесс продажи товаров делится на следующие виды:

- реализация товаров конечным потребителям (населению);

- реализация товаров институциональным потребителя (организациям).

В зависимости от того кто является покупателем, применяются различные виды документального оформления операций по реализации лекарственных препаратов. Традиционно аптечные компании ведут оперативный учет с помощью внутриведомственных форм первичной учетной документации по составным частям каждого вида реализации, при этом используют натуральные (количественные) и денежные измерители.

Помимо этого в процессе учета реализации товаров могут использоваться следующие организационные единицы:

- отделы: рецептурно-производственный, готовых лекарственных форм, безрецептурного отпуска и т.д;

- ассортиментные группы: лекарственные препараты, предметы ухода за больными, косметическая продукция, оптика и др.).

Процесс реализации лекарственных препаратов конечному потребителю делится на 3 части [7]:

- Оборот по амбулаторной рецептуре, который является особым видом продажи. Причина реализации препарата по амбулаторной карте устанавливается медицинскими работниками, которые выписывают рецепт на экстемпоральную или готовую лекарственную форму. Для учета реализации экстемпоральных лекарственных форм за единицу принимается одна рецептурная пропись независимо от входящих в нее ингредиентов и их количества. Готовые лекарственные формы (ГЛФ) подлежат ежедневному учету согласно их стоимости (только бесплатные и льготные учитываются ежедневно и по количеству, и по стоимости). В случае автоматизированного учета движения товаров также появляется возможность ежедневного учета количества всех отпущенных ГЛФ. За одно готовое лекарственное средство промышленного производства принимают оригинальную единичную упаковку в готовом для отпуска населению виде. В этом случае сумма выручки фиксируется в «Журнале учета рецептуры», «Кассовой книге» и расходной части «Товарного отчета» материально-ответственного лица. Для осуществления количественного учета ГЛФ за любой период времени (чаще квартал) при отсутствии автоматизированных средств попредметного учета каждой реализованной ассортиментной позиции можно использовать условный расчетный метод, который заключается в том, что в течение 5 дней в начале периода и 5 дней в конце периода определяют количество и стоимость готовых лекарственных форм, отпущенных населению. С помощью этих данных рассчитывают среднюю стоимость одной ГЛФ в изучаемом периоде. Получив из «Журнала учета рецептуры» стоимость готовых лекарственных средств за весь период и зная среднюю стоимость одной ГЛФ, рассчитывают количество ГЛФ в этом периоде. В случае учета бесплатных и льготных рецептов дополнительно к названным первичным документам по экстемпоральным и готовым лекарственным формам составляется «Сводный реестр», на основе которого аптечная организация, осуществившая отпуск товаров декретированным группам населения на бесплатных и льготных условиях, выписывает счет для оплаты лекарственных препаратов. К счету прилагается первый экземпляр «Сводного реестра» и первые экземпляры рецептов формы № 148-1/у-88. Счета регистрируются в «Реестре выписанных покупателям требований-накладных (счетов)» (форма № А-2.22).

- Учет оборота по безрецептурному отпуску ведется в денежной форме. Величина оборота определяется по данным контрольно-кассовой ленты как выручка отдела безрецептурного отпуска и фиксируется в «Кассовой книге», а также расходной части «Товарного отчета» материально ответственного лица.

- Оборот мелких розничных аптек может учитываться как с использованием только денежного измерителя, так и с использованием денежного и натурального измерителей.

Процесс отпуска товаров в мелких розничных сетях проводится согласно требованиям-накладным, которые выписываются заведующими аптечными киосками или пунктами.

Выручка мелкорозничных аптек приходуется в кассу аптеки ежедневно и оформляется приходным кассовым ордером. Прием денежных средств учитывается в «Кассовой книге».

Процесс реализации лекарственных препаратов институциональным потребителям делится на следующие виды:

- оборот по стационарной рецептуре, где, как и в обороте по амбулаторной рецептуре, выделяют лекарственные формы, изготавливаемые по требованиям лечебно-профилактических учреждений, и готовые лекарственные формы;

- оборот по мелкооптовому отпуску, который включает весовой отпуск, который осуществляется в результате однократного отмеривания или отвешивания товара (без деления на дозы), а также прочий отпуск готовых товаров аптечного ассортимента.

Основными документами оперативного учета процесса реализации товаров институциональным потребителям являются:

- «Журнал учета оптового отпуска и расчетов с покупателями» (форма № А-2.19), в котором для каждого покупателя открывается отдельный лицевой счет или коллективный счет;

- «Накладная-требование» ведомственной формы № А-2.20; «Счет» или «Счет-фактура»;

- «Реестр выписанных покупателям требований-накладных (счетов)» (форма № А-2.22);

- «Оборотная ведомость по лицевым счетам покупателей и прочим расчетам» (форма № АП-23) служит для ежемесячной выверки взаиморасчетов между аптекой и потребителями-организациями;

- «Товарный отчет» материально-ответственного лица.

Для проектирования информационной системы будет использована методология функционального моделирования. SADT – методология (Structured Analysis and Design Technique ) является распространенной в связи с тем, что ориентирована на комплексное представление структуры материальных, информационных, финансовых и управленческих потоков, отображение организационной структуры. В силу этого, SADT – это методология в большей степени нацеленная на реорганизацию всей системы управления, чем другие методологии функционального моделирования, основанные на использовании диаграмм потоков данных, главная цель которых проектирование информационных процессов [11].

Функциональная модель бизнес-процессов состоит из диаграмм, фрагментов текстов и глоссария, имеющих ссылки друг на друга. Диаграммы - главные компоненты модели, которые отображают последовательности взаимосвязанных через общие объекты функций (операций, действий, работ – activity) бизнес-процесса.

Методология SADT реализована в следующих инструментальных средствах:

- Microsoft Visio.

- Bpwin process modeler.

- Ramus Educational.

- Dia [12].

Программный продукт Microsoft Visio - векторный графический редактор, который обеспечивает работы с диаграммами и блок-схемами для Windows. Редактор выпускается в трёх редакциях: Standard, Professional и Pro for Office 365 [4].

Аналогично с Adobe Reader, в стандартный набор программ MS Office входит только средство для просмотра и печати диаграмм Microsoft Visio Viewer. Полнофункциональная версия Microsoft Visio Professional для создания и редактирования монограмм и диаграмм в пакеты MS Office не входит и распространяется отдельно. Первоначально Visio разрабатывался и выпускался компанией Visio Corporation. Компания Microsoft приобрела компанию в 2000 году, тогда продукт назывался Visio 2000, был выполнен ребрендинг, и продукт был включен в состав Microsoft Office. Редактор поддерживает множество типов диаграмм, в которые входит IDEF0, DFD и другие методологии моделирования.

Редактор «Bpwin process modeler» - это программный продукт, разработанный компанией ltd. Logic Works. Он предназначен для поддержки процесса создания информационных систем. Относится к категории CASE средств верхнего уровня. BPwin является достаточно развитым средством моделирования, которое позволяет проводить анализ, документирование и улучшение бизнес процессов. С его помощью можно моделировать действия в процессах, определять их порядок и необходимые ресурсы. Модели BPwin создают структуру, необходимую для понимания бизнес процессов, выявления управляющих событий и порядка взаимодействия элементов процесса между собой [1].

«Bpwin» поддерживает функциональное моделирование, моделирование потока работ и потока данных. Соответствующие диаграммы реализованы на основе стандартов IDEF0, IDEF3 и DFD. Функциональное моделирование дает возможность осуществлять систематизированный анализ бизнес процессов, обращая внимание на регулярно выполняемые задачи (функции). Моделирование потока работ обеспечивает анализ логики выполнения процесса. Моделирование потока данных позволяет сконцентрировать внимание на обмене данными между различными задачами. Кроме того, что в BPwin создаются отдельные модели, также могут создаваться и смешанные модели [2].

Редактор «Ramus Educational» - кроссплатформенная система моделирования и анализа бизнес-процессов. В функционал редактора входят:

- разработка графических моделей бизнес-процессов (поддерживаются нотации IDEF0 и DFD);

- разработка систем классификации и кодирования (с привязкой к моделям процессов);

- формирование отчётности по моделям и системе классификации (в виде регламентов бизнес-процессов, должностных инструкций и т.п.).

Редактор «Dia» - это свободный кроссплатформенный редактор диаграмм, часть GNOME Office, но может быть установлен независимо. Он может быть использован для создания различных видов диаграмм: блок-схем алгоритмов программ, древовидных схем, статических структур UML, баз данных, диаграмм сущность-связь, радиоэлектронных элементов, потоковых диаграмм, сетевых диаграмм и других [9].

Для выбора инструментального средства необходимо выделить критерии, по которым выбор будет осуществляться:

- Поддержка нотаций IDEF0, DFD, IDEF3.

- Кроссплатформенность.

- Проверка нотации.

- Формирование отчетности.

Проанализируем инструментальные средства по выделенным критериям. Результат представлен в таблице 1.

Таблица 1

Анализ инструментальных средств

|

Критерий |

MS Visio |

Bpwin |

Ramus |

Dia |

|

Поддержка IDEF0 |

+ |

+ |

+ |

+ |

|

Поддержка DFD |

+ |

+ |

+ |

+ |

|

Поддержка IDEF 3 |

- |

+ |

- |

- |

|

Кроссплатформенность |

- |

- |

+ |

+ |

|

Проверка правильности применения нотации |

- |

+ |

- |

- |

|

Формирование отчетности |

- |

+ |

+ |

- |

|

2 |

5 |

4 |

3 |

По результатам проведенного анализа наибольшее соответствие показало CASE-средство Bpwin process modeler, которое будет использовано для моделирования бизнес-процессов предметной области.

Существует ряд нотаций, используемых в структурном подходе. Это нотации IDEF0, DFD, IDEF3. Нотация IDEF0 имеет жесткие правила создания модели бизнес-процесса. Эта нотация позволяет представить изменение информационных, денежных и материальных потоков при прохождении бизнес-процессов. Несмотря на сложности нотации, ее преимуществом является наглядность и понятность модели бизнес-процесса [10].

Нотация DFD используется для моделирования потоков данных, которые сопровождают бизнес-процессы [8]. Эта нотация применяется для моделирования бизнес-процессов при разработке программного обеспечения и баз данных.

Нотация IDEF3 позволяет представить процессы предметной области в виде работ. Получившаяся модель показывает логику выполнения работ [6].

Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

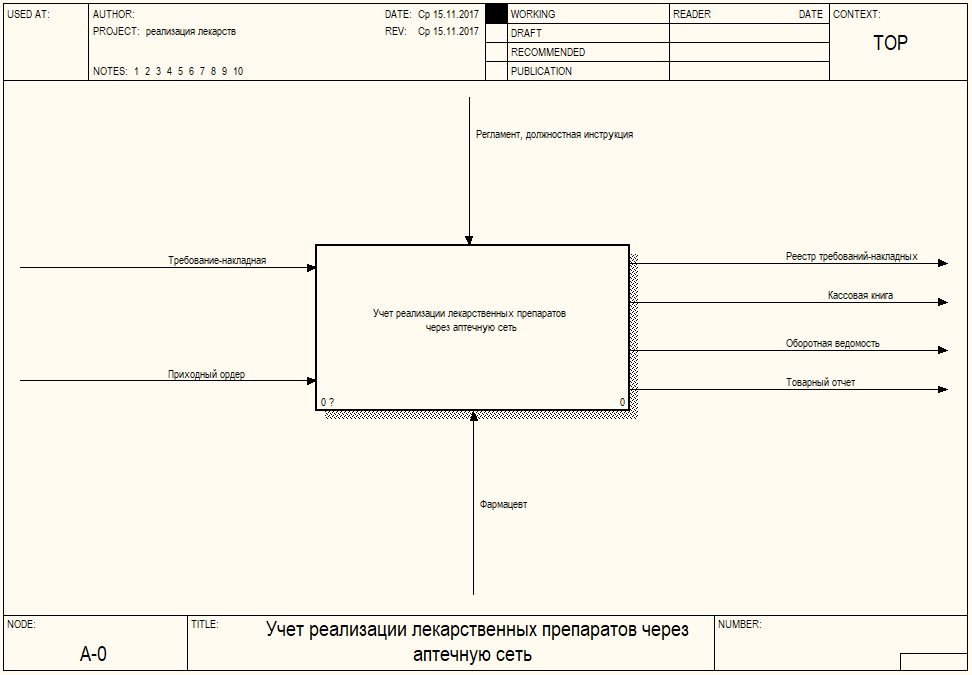

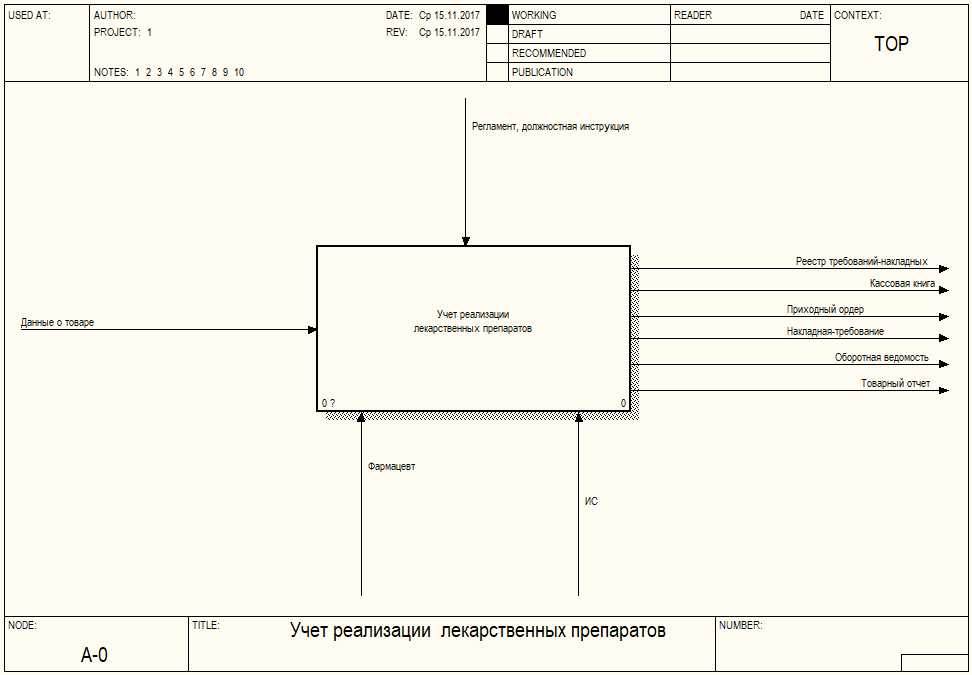

Рассмотрим бизнес-процесс учета реализации лекарственны препаратов аптечной сети с помощью методологии структурного анализа IDEF0. На рисунке 1 представлена контекстная диаграмма бизнес-процесса.

Входами процесса являются документы: требование-накладная и приходный кассовый ордер. Выходами процесса являются документы: реестр требований-накладных, кассовая книга, оборотная ведомость и товарный отчет материально-ответственного лица. Управление процессом осуществляется согласно регламенту и должностной инструкции.

Рисунок 1. Контекстная диаграмма бизнес-процесса

Механизмом процесса является фармацевт.

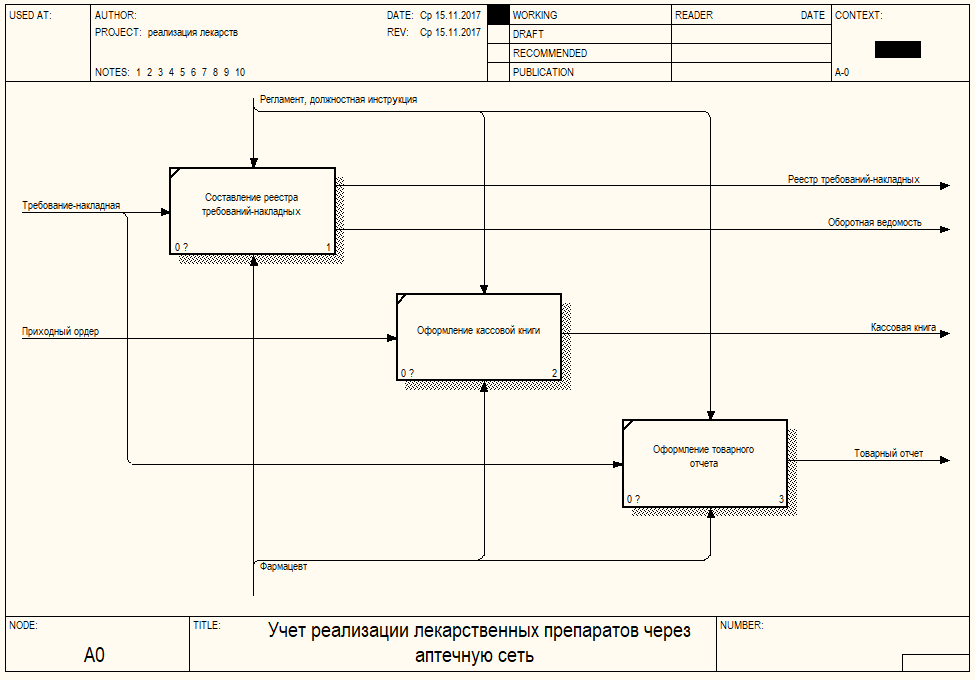

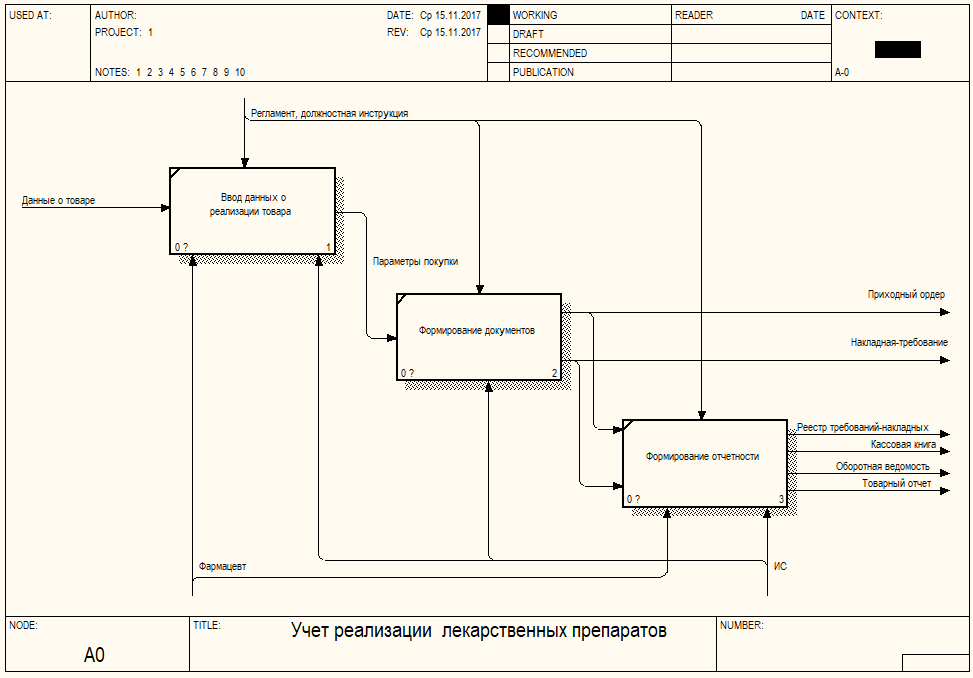

На рисунке 2 представлена декомпозиция бизнес-процесса учета реализации лекарственных препаратов в аптечной сети. На основании требований-накладных фармацевт заполняет форму реестра требований-накладных. На основании этих данных формируется отчет – оборотно-сальдовая ведомость.

Затем фармацевт осуществляет учет выручки от реализации лекарственных препаратов. На основании составленного приходного ордера заполняется кассовая книга, которая подлежит ежедневному заполнению в конце смены. Затем на основании требований-накладных составляется товарный отчет материально-ответственного лица, в котором указывается сколько было реализовано препаратов по каждой товарной позиции и количество лекарственных препаратов на конец дня.

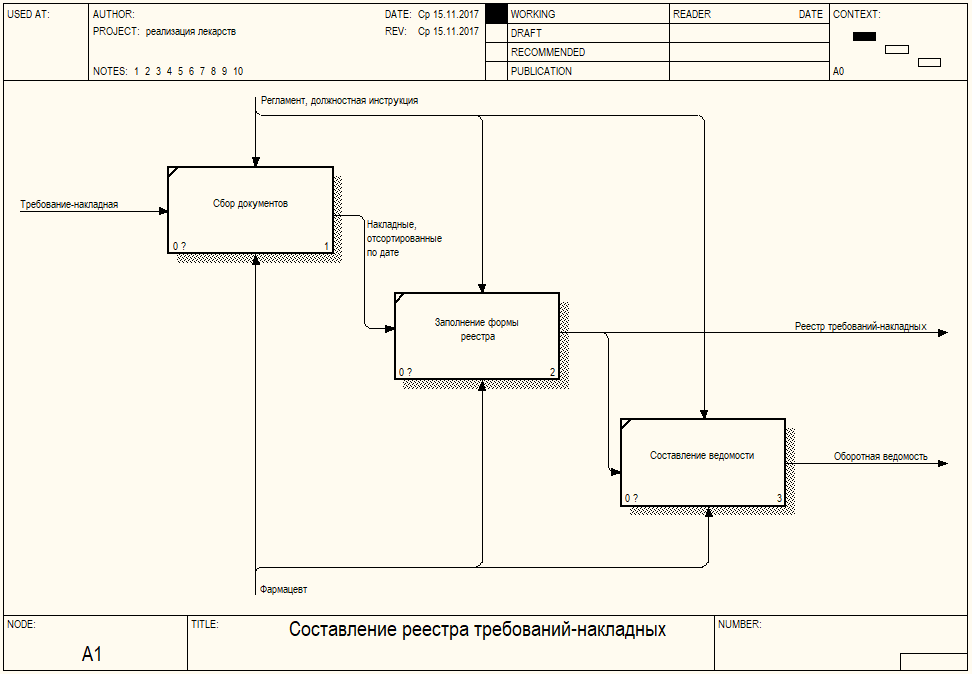

На рисунке 3 представлена модель процесса формирования реестра требований-накладных. Фармацевт осуществляет отбор накладных на заданную дату. После этого он вносит данные о накладных в форму реестра. На основании накладных составляются оборотно-сальдовые ведомости для каждого клиента, в которых указана стоимость лекарственных препаратов и сумма оплаты по накладной.

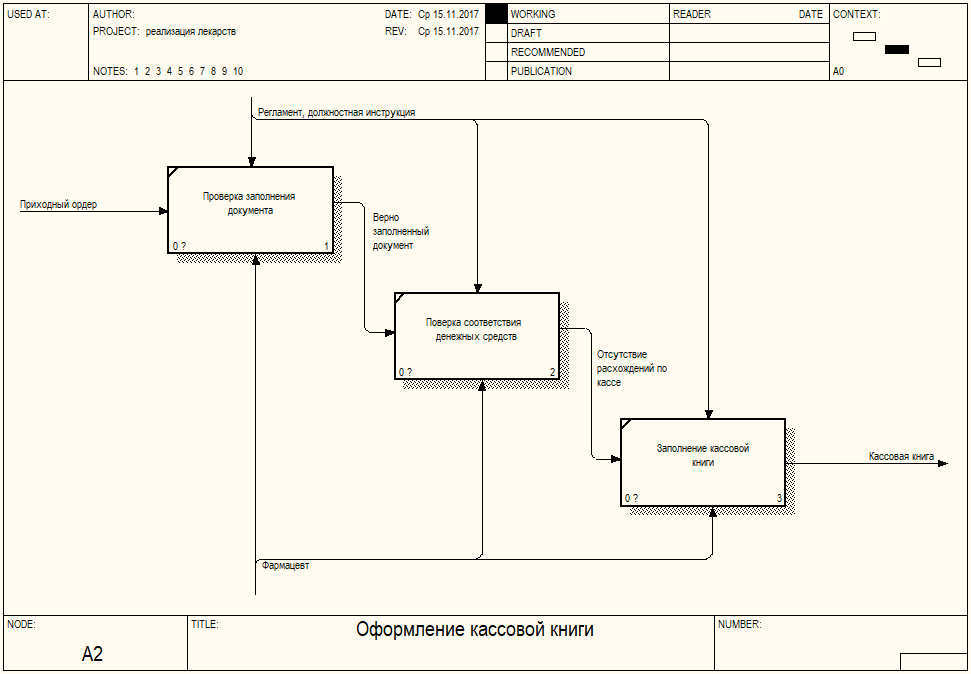

На рисунке 4 представлена модель процесса заполнения кассовой книги. Фармацевт проверяет заполнение приходного ордера, сравнивает количество денежных средств в кассе с указанным в документе и оформляет кассовую книгу.

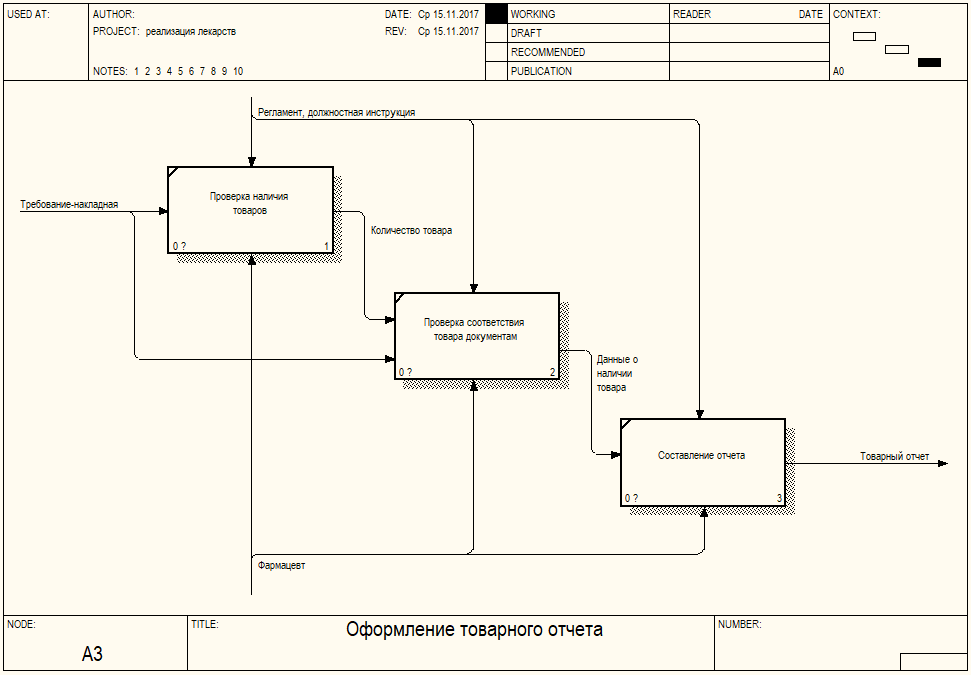

На рисунке 5 представлена модель процесса. При смене материально-ответственного лица осуществляется подсчет фактического наличия товара в аптеке, подсчет наличия товара по документам и оформление товарного отчета, в котором отражается фактическое наличие товара.

Рисунок 2. Декомпозиция контекстной диаграммы

Рисунок 3. Модель процесса составления реестра требований-накладных

Рисунок 4. Модель процесса заполнения кассовой книги

Рисунок 5. Модель процесса составления отчета

Проанализируем выполнение бизнес-процесса учета реализации лекарственных препаратов через аптечную сеть. На основании проведенного анализа бизнес-процессов можно заключить, что он обладает следующими недостатками:

- Большое количество форм документооборота, которые необходимо заполнять ежедневно.

- Необходимость в строгом учете реализованных лекарственных препаратов, особенно тех, которые продаются по рецептам.

- Отсутствие оперативной системы учета продаж.

- Отсутствие аналитических механизмов формирования отчетности.

- Высокие временные затраты на формирование кассовой книги и товарного отчета материально-ответственного лица.

Фармацевт, работающий в аптеке, помимо основных функциональных обязанностей, должен осуществлять учет реализации лекарственных препаратов. Учет осуществляется с помощью заполнения отчетных форм, применение которых зависит от способа реализации лекарственных препаратов (оптовая продажа или розничная) и от вида реализации (отпуск по рецепту, отпуск без рецепта).

Текущая практика учета реализации лекарственных препаратов аптечной сети заключается в том, что фармацевт ежедневно в конце рабочей смены осуществляет заполнение отчетных форм документов и формирование отчетности. Товарный отчет материально-ответственного лица осуществляется при смене материально-ответственного лица. Как правило, фармацевты работают по графику 2/2, поэтому отчет формируется в конце смены фармацевта. Все перечисленные документы заполняются вручную. А формы документов закупаются в типографии. При допущении ошибки в документе, его приходится заполнять заново.

Ручной способ формирования документооборота задачи обладает следующими недостатками:

- Высокие временные затраты на сбор исходных данных.

- Высокие временные затраты на осуществление расчетов, связанных с итоговыми показателями продаж билетов.

- Высокая вероятность совершения ошибки в расчетах.

- Высокие временные затраты на оформление документации.

В связи с перечисленными недостатками, необходимо организовать единое хранилище данных, в котором будет содержаться информация:

- О поступлении лекарственных препаратов на склад аптеки.

- О реализации лекарственных препаратов.

Доступ к хранилищу данных должен быть у фармацевтов и кладовщиков аптечной сети, которые отвечают за распределение лекарственных препаратов по торговым точкам [5].

Ввиду перечисленных недостатков, к единому хранилищу данных необходимо добавить функционал, автоматизирующий процессы формирования документооборота и анализа отчетности по продажам.

После ввода в действие перечисленных изменений, бизнес-процесс будет полностью автоматизирован. Все формы документов будут формироваться информационной системой. Вручную будет вводиться только количество реализуемых препаратов. Процесс будет включать в себя только действия, направленные на учет реализации лекарственных препаратов покупателю.

Процесс учета реализации лекарственных препаратов аптечной сети будет включать в себя следующие подпроцессы:

- Выбор лекарственного препарата.

- Ввод данных о количестве реализуемого препарата.

- Учет оплаты.

- Печать товарного и кассового чека.

- Формирование приходных документов.

- Формирование отчета по продажам.

Перечисленные действия будут занимать значительно меньше времени, чем при существующем ручном способе учета реализации лекарственных препаратов. Основные трудозатраты в этом процессе будут приходиться на ввод данных в систему. Формирование документации и отчетов по продажам будет полностью автоматизировано.

Рассмотрим изменения в бизнес-процессах, которые произойдут после внедрения информационных технологий. На рисунке 6 представлена контекстная диаграмма бизнес-процесса учета реализации лекарственных препаратов через сети аптек.

Входом процесса является информация о товаре. Выходами процесса являются документы: требование-накладная, приходный кассовый ордер, реестр требований-накладных, кассовая книга, оборотная ведомость и товарный отчет материально-ответственного лица. Управление процессом осуществляется согласно регламенту и должностной инструкции. Механизмами процесса являются фармацевт и информационная система.

После того как процесс был автоматизирован с помощью информационной системы, произошла его реорганизация. Процесс учета реализации лекарственных препаратов стал включать в себя следующие процессы:

- Ввод данных;

- Формирование документов;

- Формирование отчетности.

Декомпозиция бизнес-процесса представлена на рисунке 7.

Рисунок 6. Контекстная диаграмма

Рисунок 7. Декомпозиция бизнес-процесса

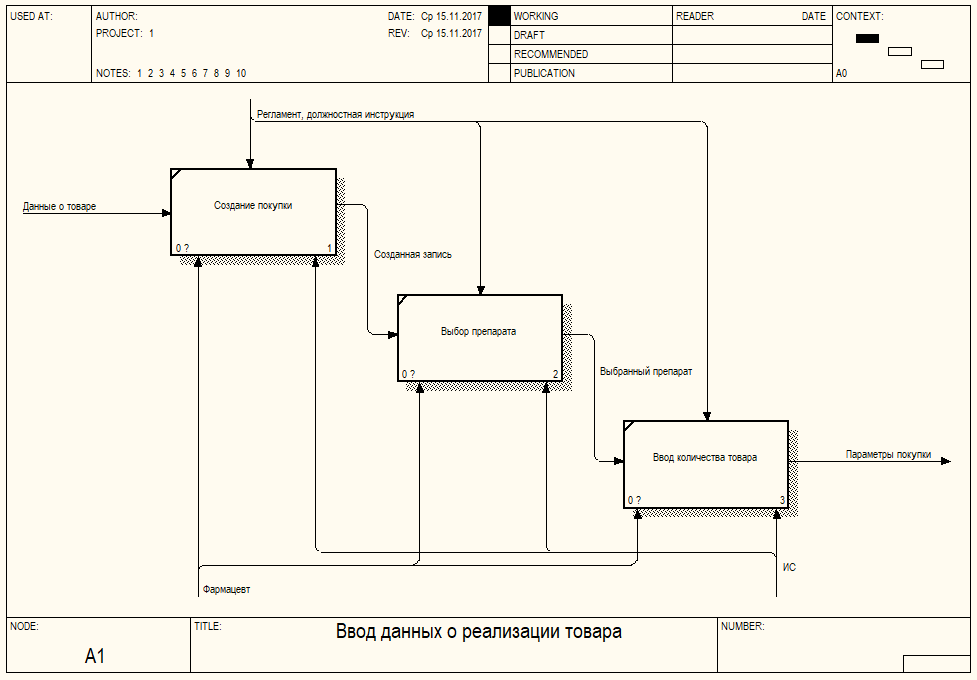

На рисунке 8 представлена модель процесса ввода данных о реализации товара. Фармацевт создает в ИС запись о продаже препарата, выбирает из справочника нужные препараты и вводит количество проданных препаратов.

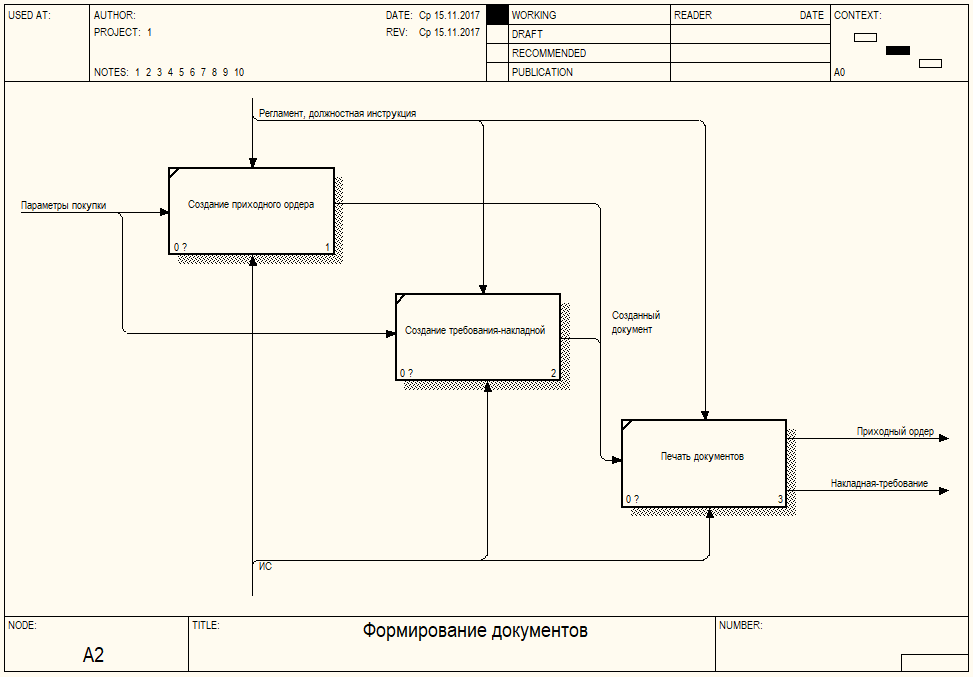

На рисунке 9 представлена модель формирования документов. На основании созданной записи о продаже товара создаются формы документов, которые доступны для печати. Процесс полностью автоматизирован и осуществляется без участия фармацевта.

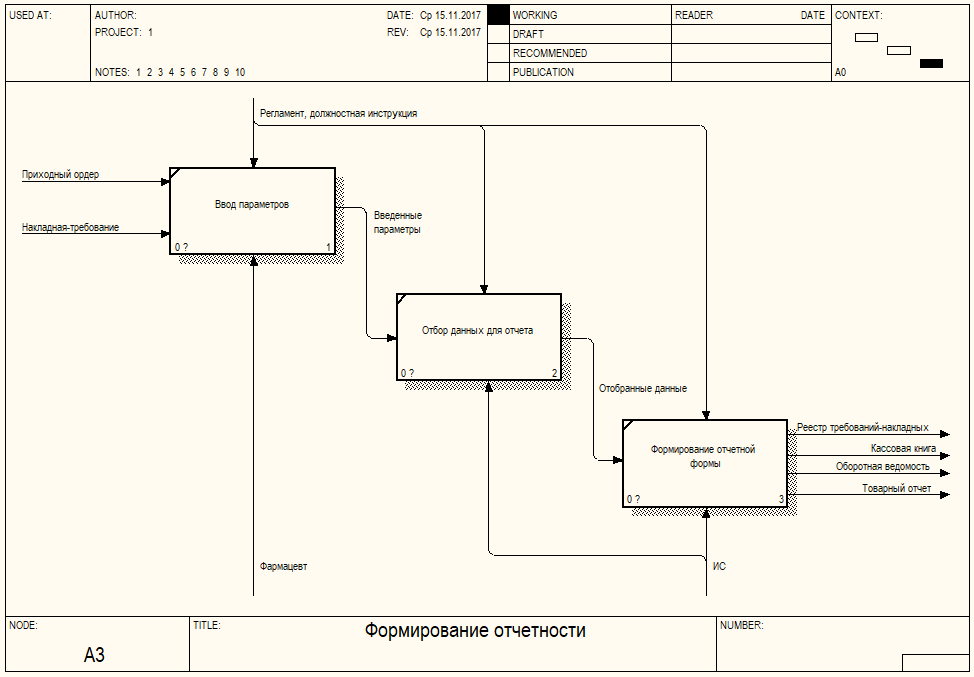

На рисунке 10 представлена модель процесса формирования отчетности. Фармацевт осуществляет ввод параметров для формирования отчетности: выбор вида отчета и даты. На основании введенных данных информационная система осуществляет выборку данных и создание отчетной формы, доступной для печати.

Рисунок 8. Модель процесса ввода данных о реализации товара

Рисунок 9. Модель процесса формирования документов

Рисунок 10. Модель процесса формирования отчетности

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы был рассмотрен процесс учета реализации лекарственных препаратов в сети аптек. Процесс заключается в формировании первичных учетных документов, сопровождающих продажу и составлении отчетных форм.

Для моделирования бизнес-процессов предметной области был выбран системный подход, который включает следующие нотации: IDEF0, DFD, IDEF3. Для моделирования бизнес-процессов выбрана нотация IDEF0, поскольку она позволяет рассмотреть процесс комплексно, обладает неизбыточной детализацией и включает все необходимые инструменты.

Выбранная нотация реализована в ряде средств моделирования бизнес-процессов. К таким средствам относятся: Ramus Education, Dia, MS Visio и BPwin process modeler. Для выбора инструментального средства был выделен ряд критериев, согласно которым была проведена экспертная оценка перечисленных средств моделирования бизнес-процессов предметной области. В результате анализа было выбрано средство BPwin process modeler.

Были построены модели бизнес-процессов «как есть» в нотации IDEF0. В ходе которых были выявлены недостатки, связанные с высокими временными затратами на поиск, формирование и проверку документов и отчетных форм и отсутствии единой базы данных, в которой хранятся данные о продаже товара.

На основании перечисленных недостатков было принято решение о внедрении информационной системы, в которой будут храниться данные о продажах лекарственных препаратов, учитываться операции по реализации препаратов, формироваться первичные документа и отчетные формы.

Затем были смоделированы бизнес-процессы «как должно быть», учитывающие внесенные изменения. В результате можно заключить, что бизнес-процессы предметной области стали более прозрачными и контролируемыми.

Список использованной литературы

- Андерсен Бьерн. Бизнес-процессы. Инструменты совершенствования. – Москва, РИА «Стандарты и качество», 2013 г.

- Гвоздева Т.В., Баллод Б.А. / Проектирование информационных систем. – М.:Феникс, 2014.

- Горбаченко В.И., Убиенных Г.Ф. / Проектирование информационных систем с СА ErwinModelingSuite 7.3. – П.:ПГУ 2014.

- Марка Д.А., МакГоуэн К. Методология структурного анализа и проектирования. Москва, 2013 г.

- С.В. Маклаков. BPWin и ERWin. CASE-средства разработки информационных систем. Москва: Диалог-МИФИ, 2015. 256 с

- В.А. Ивлев, Т.В. Попова. Реорганизация деятельности предприятий: от структурной к процессной организации. Москва: «Научтехлитиздат», 2014 г., 282

- С.В. Черемных, И.О.Семенов, В.С. Ручкин. Структурный анализ систем: IDEF-технологии. Москва: «Финансы и статистика», 2014. 208 с

- А. Шматалюк и др. Моделирование бизнеса. Методология ARIS. Практическое руководство. Москва: «Серебряные нити», 2014 г., 327 с.

- Август-Вильгельм Шеер, Бизнес-процессы: основные понятия, теории, методы, Москва.: Просветитель, 2013.

- А.М. Вендров. Проектирование программного обеспечения экономических информационных систем. Москва: «Финансы и статистика», 2014 г., 347 стр.

- А. В. Леоненков. Самоучитель UML. СПб.: БХВ-Петербург, 2014. 304 стр.

- Гради Буч Объектно-ориентированный анализ и проектирование с примерами приложений, 3 издание, : Пер с англ. М. : ООО «И.Д. Вильямс», 2012.

- Индивидуальное предпринимательств

- Нотариат в России (Нотариат в досоветское время)

- Информационное обеспечение оперативно-розыскной деятельности (Информационное обеспечение оперативно-розыскной деятельности ОМВД РФ по Илишевскому району)

- Индивидуальное предпринимательство (Анализ проблем, возникающих в деятельности индивидуального предпринимателя Хафизовой Р.Н.)

- Органы государственного управления (Анализ функционирования органов государственного управления)

- Понятие и система источников гражданского права .

- Индивидуальное предпринимательство

- Гражданское право.Оформление договора.

- Прямые налоги и их место в налоговой системе РФ (Сравнительный анализ прямого налогообложения в России и за рубежом)

- Россия на международном валютно-финансовом рынке (Понятие валюты и валютно-финансового рынка)

- Формирование и использование финансовых ресурсов коммерческих организаций (Анализ эффективности использования финансовых ресурсов ПАО «НК Роснефть»)

- Устройство персонального компьютера (Состав персонального компьютера. Обязательные компоненты компьютера)