Реформа электроэнергетики в России

Содержание:

Введение

Актуальность. Электроэнергетика является основной инфраструктурной отраслью, ее функционирование влияет на качество жизни населения и условия развития экономики. Государство осуществляет ценовое регулирование электроэнергетики, что не дает возможности максимизировать предприятиям электроэнергетики свои тарифы. Это приводит к более длительному сроку окупаемости капиталовложений в электроэнергетику.

Электроэнергетические предприятия имеют социальные обременения. Так, например, одним из них является транспортировка электроэнергии, как в ближайшие, так и отдаленные части страны, закрепленные за предприятием по одним тарифным ставкам, что приводит к уменьшению прибыли и более длительному периоду окупаемости инвестиций.

Высокая стоимость используемого оборудования и большое количество предварительных согласований для выхода оборудования в ремонт и предварительной подготовки требует крупных финансовых и трудовых вложений. Такие затраты делают данную сферу менее привлекательной для инвесторов.

Электроэнергетика является одной из важнейшей отраслью, которой государство уделяет большое внимание. Именно по этой причине, существуют неформальные правила отбора неподходящих инвесторов. Такая политика видения бизнеса главным образом направлен на на защиту государственных интересов. Тарифы на электроэнергию часто обновляются, что ведет к изменению показателей эффективности вложенных средств.

Цель работы: провести анализ реформ электроэнергетики в России; определить направления развития этой отрасли экономики.

Задачи работы:

1) рассмотреть реформы электроэнергетики в России;

2) исследовать модель электроэнергетического комплекса России;

3) проанализировать состояние электроэнергетики в России;

4) выявить проблемы в развитии отрасли;

5) определить пути развития электроэнергетики в Российской Федерации.

Предмет исследования – реформы электроэнергетики в России.

Объект исследования – электроэнергетическая отрасль России.

Научно-методической основой работы явились литературные источники по вопросам экономики, а также публикации в периодических экономических изданиях, посвященные исследуемой проблеме.

Информационная база: научные исследования, а также публикации в периодических изданиях отечественных и зарубежных ученых по вопросам, касающимся энергетической отрасли и ее регулирования, статистическая информация.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Реформы в электроэнергетике России

1.1. Характеристика реформы электроэнергетики в России

Электроэнергетика является базовым элементом развития российской экономики, не только обеспечивая внутренние потребности страны в электрической и тепловой энергии (как промышленных, так и бытовых потребителей), но и осуществляя экспорт электрической энергии в страны СНГ и дальнего зарубежья. Устойчивое развитие данной отрасли является своеобразным индикатором экономического роста страны, ее научно-технического потенциала, экономической безопасности и уровня жизни населения.

Одним из главных факторов, определивших текущее состояние энергетики, стала отраслевая реформа, повлекшая за собой радикальные преобразования[1]: изменилась система государственного регулирования отрасли, сформировался конкурентный рынок электроэнергии, были созданы новые компании, изменилась структура отрасли.

В частности были проведены следующие преобразования[2]:

1. Произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии (ОГК) и территориальных генерирующих компаний (ТГК). При этом, генерация стала конкурентной средой, вследствие чего большая часть активов перешла в руки частных инвесторов[3].

2. Полностью под контролем государства оказались атомная энергетика (корпорация «Росатом») и оперативно-диспетчерское управление единой энергосистемой (ОАО «СО ЕЭС»). Помимо этого, государство оставило за собой контрольные пакеты акций ОАО «РусГидро» (вся гидрогенерация, а также альтернативная энергетика на базе возобновляемых источников энергии) и ОАО «Россети» (консолидированные сетевые активы).

3. Были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности.

В результате данной реформы отрасль стала конкурентной в части производства и сбыта электроэнергии, ремонта и сервиса, создав при этом благоприятные условия для привлечения частных инвестиций. С другой стороны, государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика[4].

Реформирование электроэнергетики, осуществляемое с 1991 г., привело к ухудшению экономических показателей работы отрасли. С 1991 г. более чем в 1,5 раза увеличились относительные потери электроэнергии в электрических сетях на ее транспорт. Более чем в 1,5 раза выросла удельная численность персонала в отрасли. Более чем в 2 раза снизилась эффективность использования капитальных вложений. Существенно сократились вводы новых

и замещающих генерирующих мощностей[5]. Ввод новых генерирующих мощностей на электростанциях России с 1992 по 2008 г. составил 24 тыс. МВт, что составляете среднем порядка 1 400 МВт в год, то есть значительно (примерно в 5 раз) меньше вводов генерирующих мощностей, которые были в 60-80-х гг. прошлого столетия. В результате за последние годы произошел существенный рост тарифов на электрическую энергию, и они приблизились к тарифам в США и других странах[6].

Одной из основных причин снижения экономической эффективности функционирования и развития российской электроэнергетики является отсутствие в настоящее время эффективной системы управления отраслью в условиях образования многочисленных собственников электроэнергетических объектов, которая бы обеспечивала ту минимизацию затрат на развитие и функционирование электроэнергетики, которую обеспечивала прежняя централизованная система управления отраслью[7].

Другими проблемами отрасли являются:

1) лавинообразное нарастание процесса старения основного оборудования электростанций и электрических сетей;

2) наличие дефицита генерирующих и сетевых мощностей в ряде регионов страны;

3) усложнение проблемы обеспечения надежности ЕЭС, ОЭС, региональных энергосистем в связи с коренным изменением структуры собственности в региональных энергосистемах, которые до реформирования электроэнергетики представляли собой вертикально-интегрированные компании;

4) утяжеление условий регулирования переменной части суточных графиков нагрузки;

5) крайне высокая зависимость электроэнергетики от природного газа;

6) резкое сокращение научно-технического потенциала отрасли;

7) существенное сокращение строительного потенциала;

8) сокращение потенциала в отраслях отечественного энергомашиностроения и электромашиностроения, серьезное отставание в сфере разработок, освоения и внедрения новых технологий производства, транспорта и распределения электроэнергии[8].

В этих условиях главной стратегической задачей, стоящей перед электроэнергетической отраслью страны, является выбор стратегически правильных решений по развитию электроэнергетики, механизмам и структуре ее управления, обеспечивающих в условиях выстраиваемой ресурсной базы электроэнергетическую безопасность страны, устойчивое развитие и эффективное функционирование электроэнергетической отрасли[9].

1.2. Модель управления электроэнергетическим комплексом России

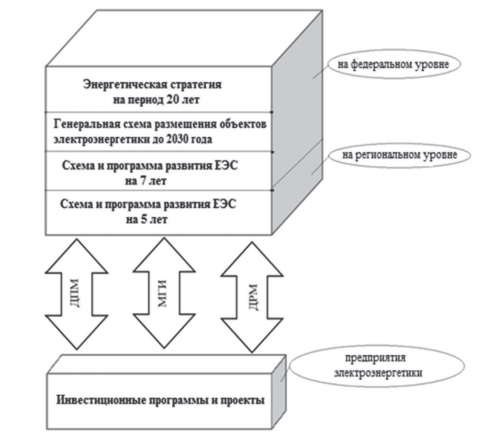

Управление развитием электроэнергетики России можно представить в виде иерархической системы управления, на верхнем уровне которой разрабатываются государственные федеральные и региональные программы и схемы развития электроэнергетики, на нижнем же уровне создаются инвестиционные программы и проекты энергетических компаний, отвечающие частным интересам хозяйствующих субъектов (генерирующие, сетевые и сбытовые компании).

Для согласования данных документов на нижнем и верхнем уровнях, а также общегосударственных интересов с интересами перечисленных субъектов и обеспечения необходимого ввода мощностей, внедряются такие механизмы развития, как договор о предоставлении мощности, механизм гарантирования инвестиций и долгосрочный рынок мощности (рисунок 1).

В Договоре о предоставлении мощности (ДПМ) генерирующая компания (инвестор) обязывается вводить определенные мощности к определенному сроку, при этом указываются источники инвестирования. Согласно механизму гарантирования инвестиций (МГИ) государство гарантирует инвестору возврат сделанных им инвестиций за счет собираемой с потребителей системным оператором специальной платы. Эти два механизма можно отнести к нерыночным.

Рыночный механизм – долгосрочный рынок мощности (ДРМ) – предполагает, что ввод новых электростанций стимулируется рынком мощности и вложенные инвестиции окупаются от продажи мощности этих станций на рынке мощности. Особенность механизма гарантирования инвестиций состоит в том, что согласно ФЗ «Об электроэнергетике» Правительство РФ определяет условия, порядок и источники средств на услуги по формированию технологического резерва.

Рисунок 1. Система управления развитием электроэнергетики России[10]

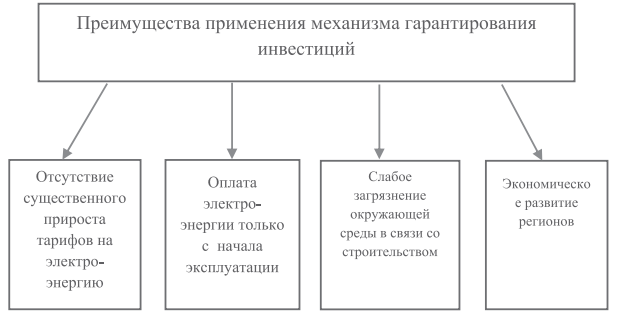

Инвестор вносит свои деньги под гарантию, которую предоставляет ему системный оператор в виде обязательства по оплате услуги при формировании технологического резерва. Таким образом, МГИ привлекает инвесторов и обеспечивает им возврат вложенных средств. Для потребителей применение механизма гарантирования инвестиций тоже имеет следующие преимущества.

Долгосрочный рынок мощности, в свою очередь, повышает инвестиционную привлекательность отрасли, обеспечивая долгосрочные гарантии поставщикам и стимулируя инвестиции в создание и модернизацию основных энергетических фондов. Кроме того, посредством ДРМ минимизируется совокупная стоимость электроэнергии и мощности для потребителей и начинается активное формирование региональных ценовых тарифов для развития генерации, сетей и потребления.

Рисунок 2. Преимущества применения механизма гарантирования инвестиций для потребителей

В настоящее время возможности инвестирования проектов генерирующими компаниями сильно ограничены из-за кризиса, заемные средства становятся малодоступными, а собственные ограничены[11].

Поэтому механизмы договора о предоставлении мощности, гарантирования инвестиций и рынка мощности в условиях нестабильности финансовых рынков и банковской системы оказываются не в состоянии обеспечить устойчивое развитие генерирующих мощностей. Необходимо для преодоления и предотвращения негативных последствий финансово-экономического кризиса использование различных видов государственных средств и гарантий.

Для того чтобы электроэнергетика эффективно функционировала и развивалась, необходимо структурное развитие и ресурсное обеспечение всех ее элементов, под которыми понимается организация экономического взаимодействия хозяйствующих субъектов, организационно-правовое совершенствование и развитие инфраструктуры.

Для этого необходимо осуществить изменения в самой структуре управления отраслью. Данные изменения должны быть направлены на поиск совершенно новых и более эффективных организационно-экономических моделей управления электроэнергетикой регионов России, а также на формирование свободных отношений между экономическими субъектами управления.

Выводы

Электроэнергетика является базовым элементом развития российской экономики. Устойчивое развитие данной отрасли является своеобразным индикатором экономического роста страны, ее научно-технического потенциала, экономической безопасности и уровня жизни населения.

В ходе реформы электроэнергетики в России произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии и территориальных генерирующих компаний; полностью под контролем государства оказались атомная энергетика и оперативно-диспетчерское управление единой энергосистемой; были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности. Государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика.

В настоящее время в России действует модель частичного государственного управления электроэнергетикой, когда государство владеет частью собственности отрасли. Модель частичного государственного управления электроэнергетикой является подверженной влиянию частных интересов ее акционеров, заинтересованных в основном в получении высокой прибыли в течение короткого периода времени.

Глава 2. Анализ развития электроэнергетики в России

2.1. Структура электроэнергетического комплекса России

Российская электроэнергетика – одна из крупнейших в мире. По производству электроэнергии Россия занимает четвертое место, уступая только Китаю, США и Индии. Наличие единой энергосистемы и диспетчерского управления на большей части страны – одно из важнейших преимуществ России, доставшееся в наследство от Советского Союза.

В период 90-х гг. ХХ в. ключевыми влияющими факторами для отрасли стали: снижение потребления электроэнергии вследствие спада в промышленности и падение платежной дисциплины потребителей. Как результат этих факторов: недостаток инвестиций в новое строительство и обновление основных фондов, и как следствие – выбытие генерирующих мощностей. В качестве решения данной проблемы менеджментом РАО «ЕЭС России» предложена реформа отрасли, призванная решить эти проблемы[12].

В результате расформирования РАО «ЕЭС России» ликвидирована вертикальная интеграция и созданы естественные государственные монополии в сетевой, распределительной и диспетчерской деятельности. А именно в связи с реализацией основных мероприятий, связанных с реформированием отрасли, структура электроэнергетики стала достаточно сложной[13].

В настоящее время отрасль состоит из нескольких групп компаний и организаций, каждая из которых выполняет определённую, отведённую ей отдельную функцию.

Функционирование энергосистемы России основано на сочетании действующей под государственным контролем технологической и коммерческой инфраструктуры, с одной стороны, и взаимодействующих между собой в конкурентной среде организаций, осуществляющих выработку и сбыт электроэнергии, – с другой (рис. 3)[14].

Рисунок 3. Существующая структура электроэнергетики РФ

К организациям технологической инфраструктуры относятся: компания, управляющая ЕНЭС – единой национальной электрической сетью (ПАО «ФСК ЕЭС»), организация, осуществляющая диспетчерское управление (АО «СО ЕЭС») и межрегиональные распределительные

К организациям технологической инфраструктуры относятся: компания, управляющая ЕНЭС – единой национальной электрической сетью (ПАО «ФСК ЕЭС»), организация, осуществляющая диспетчерское управление (АО «СО ЕЭС») и межрегиональные распределительные сетевые компании. К организациям коммерческой инфраструктуры относятся: АО «Администратор торговой системы», АО «Центр финансовых расчетов» и Ассоциация «НП Совет рынка», созданная в целях соблюдения баланса интересов между участниками рынка электроэнергии и для обеспечения единства функционирования коммерческой инфраструктуры.

Деятельность инфраструктурных организаций, в том числе ценообразование и условия взаимодействия с контрагентами, подлежит государственному регулированию и контролю[15].

Генерирующие компании осуществляют выработку и реализацию электроэнергии на оптовом или розничных рынках сбытовым организациям, либо конечным потребителям. Сбытовые организации приобретают электроэнергию на оптовом и розничных рынках и продают ее конечным потребителям. Электросетевые компании передают через свои сети электроэнергию от производителя до конечных потребителей, то есть оказывают услугу по передаче электрической энергии, что и приносит им прибыль.

Кроме разделения организаций по видам деятельности существует разделение ЕЭС России на технологические системы, действующие по территориальному признаку. На сегодняшний день единая энергетическая система России состоит из 69 региональных энергосистем, которые, в свою очередь, образуют 7 объединенных энергетических систем: Востока, Сибири, Урала, Средней Волги, Юга, Центра и Северо-Запада[16].

В соответствии с Федеральным законом от 26.03.2003 г. № 35 «Об электроэнергетике»[17] запрещается совмещение конкурентных (сбыт, генерация) и неконкурентных (диспетчерское управление, сеть) видов бизнеса. Этот постулат является базовым в российской энергетике, так как позволяет реализовать рыночные механизмы и свободную конкуренцию, тем самым оптимизировать цену и качество для конечного потребителя[18]. В случае, когда совмещаются транспорт и сбыт электроэнергии, ликвидируется мотивация к сокращению издержек, поскольку затраты, которые можно было бы сокращать, перекладываются на неконкурентный вид деятельности. В итоге это приведет к увеличению тарифов, повышению цен, росту инфляции, и другим негативным экономическим последствиям.

Как считают эксперты[19], наложение дополнительных экономических рисков на сетевую организацию в случае совмещения видов деятельности повлечет ухудшение финансового состояния инфраструктурных организаций и, как следствие, дефицит средств на выполнение своей основной деятельности – техническое обслуживание сетей, строительство, реконструкцию.

Однако в настоящее время в ряде компаний сложилась ситуация, при которой энергосбытовые компании не доводят до электросетевых организаций фактическое состояние дел с потребителями. В связи с этим существует другое мнение, что сетевые компании наоборот сократят свои издержки при совмещении функций транспорта и сбыта. Это объясняется тем, что сетевые компании будут полностью контролировать потребителей, присоединенных к их сетям, их платежи. То есть сетевые компании при формировании объемов потребленной электроэнергии руководствуются показаниями приборов учета потребителей, при отсутствии показаний расчет производится согласно существующим нормативным актам и постановлениям, энергосбытовые компании, в свою очередь, руководствуются денежной оплатой абонентов за потребленную электроэнергию. Следовательно, можно сделать вывод, что электросетевые компании обслуживают сети, снимают показания приборов учета, а деньги за эту работу получают энергосбытовые организации. В результате всю прибыль получают сбытовые организации, а сетевые компании получают денежные средства за услугу по передаче электроэнергии за вычетом потерь электроэнергии при ее передаче. В данном случае: чем выше будут потери и чем больше будет их стоимость, тем меньше денежных средств получит электросетевая компания за оказанную услугу по передаче электроэнергии конечным потребителям.

2.2. Проблемы электроэнергетического комплекса России

Ряд экспертов выделяет следующие негативные последствия проведенной реформы, отразившиеся на современном состоянии российской энергетики:

1. Отсутствие независимой и объективной оценки общего фактического состояния энергетического оборудования энергообъектов РФ, а также государственного мониторинга надежности энергосистемы.

2. Несостоятельность системы анализа и прогнозирования потребления энергии на период от 5 до 15 лет.

3. Высокие удельные расходы топлива на производство как тепловой, так и электрической энергии. Одной из основных причин данного явления являются недопустимые режимы работы ТЭЦ, неэффективные с экономической точки зрения. Объясняется это следующим: из-за высокой степени износа сетей и, как следствие, больших тепловых потерь, потребитель не получает тепло в требуемом объеме и надлежащего качества. Это подталкивает его к уходу от централизованного теплоснабжения и строительству собственных котельных. Потеря крупных тепловых потребителей (в первую очередь это касается промышленности и ЖКХ) приводит к снижению загрузки оборудования на существующих энергетических мощностях ТЭЦ и перерасходу топлива.

4. Потеря единого ответственного в лице энергосистемы, включающей как генерацию, так и передачу энергии, что в свою очередь приводит к снижению надежности энергосистемы, а также к безответственному отношению при выборе инжиниринговых компаний (предоставляющих в первую очередь проектные услуги), когда решающим фактором становится не качество предоставляемых услуг, а их цена.

5. Отсутствие эффективной системы контроля за изношенностью оборудования и остаточных ресурсов, утрата отлаженной и оснащенной ремонтной базы, подкрепленной квалифицированным персоналом.

6. В части инновационного развития, определяющего перспективы энергетики: отсутствие слаженной работы научных, проектных институтов и энергетических образований (ПАО «ВТИ», ПАО «ЦКТИ им. Ползунова», ПАО «ЭНИН», ПАО «Теплопроект», ПАО «ВНИПИ-энергопром», ПАО «Институт ЭНЕРГОСЕТЬПРОЕКТ») и установившихся связей между ними, своевременно обновляемой технической нормативной базы. Помимо этого, необходимо отметить, что российский машиностроительный комплекс в настоящее время не способен производить электротехническое оборудование, конкурентоспособное по сравнению с зарубежным по мощности, производительности и экологии. Это привело к значительному росту закупок зарубежного оборудования, которое зачастую не пользуется спросом в собственных странах в силу устаревших технологий или вовлечения в энергетику ВИЭ.

Перекос энергопотребления в сторону непромышленных потребителей, не подлежащих регулированию в отношении снижения тепловой и электрической нагрузки и требующего высокого уровня надежности, что в свою очередь предполагает комплексную модернизацию всего энергетического комплекса, а соответственно больших затрат на техническое перевооружение и генерации, и сетей.

Можно отметить, что реформирование электроэнергетики не дало ожидаемых результатов ни по одному из направлений (обеспечение надежности и безопасности функционирования энергетической системы, доступность подключения мощности, оптимальная ценовая политика в отношении как промышленных, так и бытовых потребителей) и дает свою оценку проблемам современной российской энергетики[20].

Энергетика должна иметь долгосрочную программу развития на 10-20 лет в связи с тем, что она является инфраструктурной отраслью, характеризующейся большой инерционностью и требующей значительных инвестиций не только в развитие, но просто в поддержание должного технологического уровня эксплуатации. При этом он подвергает жесткой критике существующие государственные стратегические планы развития данной отрасли, считая их несостоятельными по целому ряду причин:

1. Международное сопоставление стоимости электроэнергии и газа проводится с использованием среднегодового курса доллара ЦБ, а не паритета покупательской способности доллара, рассчитанного по всему ВВП, что в свою очередь приводит к искажению фактических данных.

2. Неточность прогнозных оценок ведет к перерасходу дефицитных ресурсов.

3. Невозможность реализации в полном объеме принятой инвестиционной программы в силу ограниченности имеющихся финансовых, проектных и строительно-монтажных ресурсов. Дефицит инвестиций говорит о необходимости пересмотра существующей программы либо в сторону уменьшения инвестиционной составляющей, либо в сторону повышения эффективности использования инвестиций.

4. Экономически нецелесообразная структура инвестиционной программы.

В технологическом состоянии отрасли, в системе управления имеют место существенные проблемы российского энергетического комплекса.

Во-первых, это высокая степень износа основных фондов энергетики (до 60 %) при низких темпах их обновления и создания строительных заделов. Более 90 % мощностей действующих электростанций, 83 % зданий, 70 % котельных, 70 % технологического оборудования электрических сетей и 66 % тепловых сетей было построено еще до 1990 г. Все это приводит к снижению надежности и безаварийности электроснабжения потребителей, увеличению удельного расхода топлива, а также к сверхнормативным потерям в электрических сетях (до 14 % вместо нормативных 8 %)[21].

Во-вторых, это низкий КПД российских ГРЭС, обусловленный использованием паросилового цикла.

В-третьих, для российской энергосистемы характерен избыток установленных мощностей, вызванный диспетчерскими и технологическими ограничениями мощности, достигающими 14 %. Это приводит к завышению тарифов, так как избыточные мощности также оплачиваются потребителем, и снижению коэффициента использования установленной мощности (КИУМ).

Следующей негативной тенденцией развития энергетики является резкое сокращение государственного финансирования НИОКР в электроэнергетике (основные вливания идут в атомную энергетику, находящуюся под исключительным контролем государства).

Одной из самых значимых проблем современной российской энергетики является неэффективность существующей системы управления, проявляющейся в следующем:

‒ отсутствие жесткой координации планирования электропотребления, развития генерирующих мощностей, электросетевого комплекса, газотранспортной системы, железных дорог, водных путей, автодорог, то есть отсутствует достаточное инфраструктурное обеспечение электроэнергетического комплекса;

‒ отсутствует эффективный механизм ценообразования – все участники рынка электрической энергии и мощности стремятся к увеличению цен своих долей, формирующих стоимость электроэнергии. При этом потребитель приобретает электрическую энергию по фиксированной цене, предложенной сбытовыми компаниями;

‒ отсутствие систем учета и компенсации реактивной мощности и, как следствие, рост сверхнормативных потерь;

‒ стимулирование правилами оптового рынка электрической энергии и мощности строительства дорогостоящих АЭС и ГЭС. Это связано с тем, что продажная цена электроэнергии на сутки вперед устанавливается по наибольшей (маржинальной) цене, которую указывает последний отбираемый поставщик. В первой ценовой зоне, это практически всегда газовые ТЭС, во второй – угольные ТЭС, чья стоимость электроэнергии ежегодно вырастает на 15-20 % в связи с соответствующим ростом цен на органическое топливо. ГЭС и АЭС технологически не используют органическое топливо, поэтому рост маржинальной стоимости электроэнергии на оптовом рынке стимулирует необоснованный рост цены электроэнергии от этих станций. В результате ГЭС и АЭС увеличили чистую прибыль соответственно на 122 и 49 %.Также имеет место дискриминация на оптовом рынке генерирующих компаний ТЭС по сравнению с Росэнергоатомом и Русгидро, у которых в себестоимость включена инвестиционная составляющая (около 50 млрд. руб. в год);

‒ отсутствие независимого контроля над ценой ядерного топлива;

‒ завышенная цена газа (на 10-15 %), обусловленная отсутствием допуска независимых поставщиков к газотранспортной системе страны;

‒ завышенная стоимость услуг на транспорт электрической энергии, отсутствие жесткого контроля со стороны ФСТ и Минэнерго за издержками при эксплуатации сетей и эффективностью реализации инвестиционной программы ПАО «Россети»;

‒ увеличение численности эксплуатационного персонала.

7. Недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности.

8. Высокая зависимость электроэнергетики от природного газа и угля.

Выводы

Современного состояния энергетики России характеризуется следующими тенденциями:

1) лавинообразное нарастание процесса старения основного оборудования электростанций и электрических сетей, опережающее темпы обновления основных производственных фондов;

2) снижение надежности энергоснабжения и наличие сверхнормативных потерь как электрической, так и тепловой энергии;

3) сокращение финансовых вливаний в НИОКР и, как следствие снижение научно-технического потенциала энергетической отрасли, а также отраслей отечественного энергомашиностроения и электромашиностроения (что в свою очередь приводит к отсутствию на российском рынке высокотехнологичного конкурентоспособного оборудования, отставанию в сфере разработок, освоения и внедрения новых технологий производства, транспорта и распределения электроэнергии);

4) перекос государственных инвестиций в сторону атомной энергетики и гидроэнергетики при дефиците частных инвестиций;

5) недостаток маневренных электростанций, покрывающих пиковую и полупиковую зоны нагрузки и позволяющих обеспечить наиболее рациональную загрузку генерирующих мощностей. Низкая экономическая и энергетическая эффективность отрасли, обусловленная низким КПД ТЭС, наличием сверхнормативных потерь, неоптимальными режимами работы ТЭЦ;

7) недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности;

8) высокая зависимость электроэнергетики от природного газа и угля.

Глава 3. Пути совершенствования управления электроэнергетическим комплексом в Российской Федерации

Для совершенствования управления электроэнергетикой России необходимо развитие системы договорных отношений между электроэнергетическими компаниями, повышение экономической эффективности общей параллельной работы, принятие государственных законов, закрепляющих действие принципов свободного доступа к электросетям энергетических компаний, а также независимых производителей энергии. Все это позволит обеспечить формирование, устойчивое функционирование и развитие крупных оптовых рынков электрической энергии.

На данном этапе необходимым является совершенствование организационно-экономического механизма управления электроэнергетикой региона, позволяющего обеспечить эффективное функционирование хозяйствующих субъектов на основе экономической заинтересованности, внедрения достижений научно-технического прогресса, управления и регулирования процессов обеспечения населения страны электроэнергетическими ресурсами[22].

Для наиболее эффективного регулирования электроэнергетики необходимо внедрение модели косвенного государственного управления отраслью, когда собственность ее предприятий в основном принадлежит частным лицам.

В связи с этим необходимо создание Федеральной комиссии по регулированию компаний общего пользования (ФКРКОП). Ее деятельность направлена, в первую очередь, на регулирование деятельности энергетических компаний на межрегиональном уровне и включает в себя следующие задачи:

1) регулирование основных тарифов на поставки электрической энергии на межрегиональном уровне;

2) контроль и лицензирование деятельности по сооружению сетевых связей между энергетическими компаниями;

3) обеспечение открытости доступа энергетических компаний к транспортной сети;

4) контроль над деятельностью федеральных энергетических компаний, которые осуществляют энергоснабжение на территории нескольких регионов России.

Для регулирования электроэнергетики необходимо создание Региональной комиссии по регулированию компаний общего пользования (РКРКОП). Региональная комиссия по регулированию компаний общего пользования будет взаимодействовать с электроэнергетическими компаниями практически на всех этапах планирования и прогнозирования их текущей и перспективной деятельности, а также регулировать формирование основных тарифов на электрическую энергию при сильном ограничении показателей прибыли, получаемой энергетическими компаниями, и при определенном сдерживании рыночной среды в электроэнергетике.

РКРКОП будут использоваться методы регулирования, осуществляемые постоянным штатом специалистов, которые в рамках своих полномочий параллельно с энергетическими компаниями проводят:

– анализ результатов экономического анализа текущей деятельности энергетических компаний для совершенствования механизма корректировки их прибыли, которая напрямую зависит от фактического уровня затрат энергетических компаний. Данный уровень затрат определяется как эффективностью работы самой энергетической компании, так и внешними, не зависящими от ее деятельности факторами;

– анализ показателей развития инфраструктуры энергетических компаний;

– контроль над эмиссией ценных бумаг энергетических компаний;

– контроль над перераспределением собственности энергетических компаний по действующему законодательству;

– разработку федеральных и областных целевых программ развития электроэнергетики, согласованные с руководством компании, которые отражают прогнозные объемы производства электрической энергии, основные направление деятельности по энергосбережению, решение по вводу энергогенераторов и основных электрических сетей, инвестиционные программы и сформированные условия привлечения инвесторов;

– анализ выполнения компаниями стандартов обслуживания и нормативов надежности.

В сфере деятельности РКРКОП будет регулирование основных показателей функционирования энергетических компаний. К таким показателям можно отнести:

1) обязательства энергетических компаний по предоставлению регулирующей комиссии отчетной информации;

2) объемы производства и планируемой реализации электрической энергии;

3) цены и тарифы на электрическую энергию для различных категорий потребителей;

4) норма акционерного дохода, которая обеспечивает привлекательность акций энергетических компаний для инвесторов[23].

Таким образом, в настоящее время при реструктуризации электроэнергетики необходимо создать универсальную модель организации энергетического рынка, параметры которой представлены в таблице 1.

Таблица 1

Обобщенные параметры универсальной модели организации энергетического рынка

|

№ п/п |

Характеристики параметра |

Наличие параметра |

|

1. |

Конкуренция на энергетическом рынке |

Свободная конкуренция всех субъектов на оптовых и розничных рынках |

|

2. |

Право выбора для конечных потребителей |

Имеется |

|

3. |

Ключевые экономические субъекты |

Имеются |

|

4. |

Право доступа экономических субъектов к передающим и распределительным сетям |

Вертикально-интегрированные компании |

|

5. |

Форма собственности экономических субъектов |

Государственная, частная |

|

6. |

Государственное регулирование тарифов на энергию |

Имеется |

|

7. |

Заинтересованность в снижении производственных затрат |

Обеспечение надежности электроснабжения потребителей и получения прибыли |

|

8. |

Заинтересованность в оптимальном развитии технологической инфраструктуры |

Имеется |

|

9. |

Заинтересованность в оперативном управлении режимами субъектов |

Высокая |

|

10. |

Угрозы экономической безопасности потребителей энергии |

Имеются, но риски низкие |

|

11. |

Угрозы экономической безопасности государства |

Отсутствуют |

Также необходимо ввести социальные нормы электропотребления и согласовать с компаниями тарифы для различных категорий потребителей; установить повышенные социальные нормы для одиноко проживающих жителей области; применять социальные нормы потребления электроэнергии для инвалидов, пенсионеров и многодетных семей. Разница между установленными тарифами на электрическую энергию не должна составлять более 25 %, а размер нормы электропотребления будет устанавливаться только при учете условия, чтобы в него входило около 65 % населения.

Льготные категории граждан – инвалиды 1 и 2 группы, участники ВОВ, дети и сироты, инвалиды детства – будут получать увеличенную норму потребления при сниженной цене на электрическую энергию. Для городского населения, проживающего в домах, оборудованных в установленном порядке стационарными электроплитами, будет установлена максимально увеличенная норма потребления электрической энергии.

Вывод

Характеризуя значимость энергетики как фактора развития региона, необходимо отметить, что экономический рост в регионе невозможен без дальнейшего развития энергетической базы. В условиях же финансово-экономического кризиса возможность финансирования проектов развития генерирующих компаний ограничена в силу того, что заемные средства становятся малодоступными, а собственные, как правило, ограничены. В большей степени регулирование этих механизмов развития требует применения государственных средств и гарантий.

Для решения имеющихся проблем необходимо провести преобразования в области налогообложения, финансирования и кредитования предприятий электроэнергетики. А так как основными участниками, оказывающими воздействие на функционирование и развитие электроэнергетики региона, являются, помимо руководства энергетических компаний, федеральные и региональные органы власти, необходимым является совершенствование организационно-экономического механизма управления электроэнергетикой как региона, так и всей страны в целом.

Заключение

Электроэнергетика является базовым элементом развития российской экономики. Устойчивое развитие данной отрасли является своеобразным индикатором экономического роста страны, ее научно-технического потенциала, экономической безопасности и уровня жизни населения.

В ходе реформы электроэнергетики в России произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии и территориальных генерирующих компаний; полностью под контролем государства оказались атомная энергетика и оперативно-диспетчерское управление единой энергосистемой; были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности. Государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика.

В настоящее время в России действует модель частичного государственного управления электроэнергетикой, когда государство владеет частью собственности отрасли. Модель частичного государственного управления электроэнергетикой является подверженной влиянию частных интересов ее акционеров, заинтересованных в основном в получении высокой прибыли в течение короткого периода времени.

Современного состояния энергетики России характеризуется следующими тенденциями:

1) лавинообразное нарастание процесса старения основного оборудования электростанций и электрических сетей, опережающее темпы обновления основных производственных фондов;

2) снижение надежности энергоснабжения и наличие сверхнормативных потерь как электрической, так и тепловой энергии;

3) сокращение финансовых вливаний в НИОКР и, как следствие снижение научно-технического потенциала энергетической отрасли, а также отраслей отечественного энергомашиностроения и электромашиностроения (что в свою очередь приводит к отсутствию на российском рынке высокотехнологичного конкурентоспособного оборудования, отставанию в сфере разработок, освоения и внедрения новых технологий производства, транспорта и распределения электроэнергии);

4) перекос государственных инвестиций в сторону атомной энергетики и гидроэнергетики при дефиците частных инвестиций;

5) недостаток маневренных электростанций, покрывающих пиковую и полупиковую зоны нагрузки и позволяющих обеспечить наиболее рациональную загрузку генерирующих мощностей. Низкая экономическая и энергетическая эффективность отрасли, обусловленная низким КПД ТЭС, наличием сверхнормативных потерь, неоптимальными режимами работы ТЭЦ;

7) недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности;

8) высокая зависимость электроэнергетики от природного газа и угля.

Характеризуя значимость энергетики как фактора развития региона, необходимо отметить, что экономический рост в регионе невозможен без дальнейшего развития энергетической базы. В условиях же финансово-экономического кризиса возможность финансирования проектов развития генерирующих компаний ограничена в силу того, что заемные средства становятся малодоступными, а собственные, как правило, ограничены. В большей степени регулирование этих механизмов развития требует применения государственных средств и гарантий.

Для решения имеющихся проблем необходимо провести преобразования в области налогообложения, финансирования и кредитования предприятий электроэнергетики. А так как основными участниками, оказывающими воздействие на функционирование и развитие электроэнергетики региона, являются, помимо руководства энергетических компаний, федеральные и региональные органы власти, необходимым является совершенствование организационно-экономического механизма управления электроэнергетикой как региона, так и всей страны в целом.

Список литературы

Федеральным законом от 26.03.2003 г. № 35 «Об электроэнергетике».

- Анализ итогов реформирования РАО «ЕЭС России» и оценка эффективности деятельности созданных на его базе структур: доклад министра энергетики РФ А. Новака на парламентских слушаниях в Государственной Думе 06.11.2013 [Электронный ресурс]. Режим доступа: http://www.myshared.ru/slide/543004/ (дата обращения: 06.01.2019).

- Анализ результатов реформы электроэнергетики и предложений по росту ее эффективности: аналитический доклад. М., 2017.

Воропай Н.И., Стенников В.А. Энергетическая стратегия России: изменяющийся взгляд на развитие электроэнергетики // Энергетическая политика. 2013. № 2. С. 66-70.

Гительман Л. Д., Ратников Б. Е. Экономика и бизнес в электроэнергетике. М., 2017.

Кириллова О.В. Перспективы развития электроэнергетики в России // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. 2014. С. 62-70.

Ковалев Г.Ф. Условия инновационного развития электроэнергетики России // Главный энергетик. 2014. № 3. С. 28-30.

Колмогоров В. В. Реформа в электроэнергетике состоялась, что дальше? / В. В. Колмогоров, Н. А. Митрофанов // ЭКО. – 2015. – № 7. – С. 78-80.

Лапаева О. Ф. Приоритетные направления развития электроэнергетики России // Вестник ОГУ. – 2014. – № 4. – С. 215-220.

Малышев В. А. Механизмы планирования развития электроэнергетической системы региона / В. А. Малышев, А. Н. Кашурников // Экономика региона. – 2015. – № 4. – С. 214-220.

Марченко Е. М. Кластеризация регионов с учетом показателей энергоэффективности / Е. М.Марченко, Т. Д. Белова // Региональная экономика: теория и практика. – 2016. – № 1. – С. 51-60.

- Нигматулин Б. И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. Режим доступа: http://ipem.ru/news/publications/434.html.

- Новак А. В. О состоянии и перспективах развития электроэнергетики в Российской Федерации [Электронный ресурс] // Официальный интернет – портал министерства энергетики Российской Федерации. – Режим доступа: www.minenergo.gov.ru /press/doklady/17017.html.

- Романенко Е. В., Какаулина М. О., Михальченко И. Н. Инвестиции в электроэнергетику России: проблемы и пути решения // В сборнике: Современные проблемы развития экономики России и Китая Материалы Международной научно-практической конференции. Под общ. ред. O. A. Цепелева, 2018. С. 181-190.

Троицкий А.А. Ключевые перспективы электроэнергетики России // Энергетическая политика. 2014. № 1. С. 22-30.

Электроэнергетика России: проблемы выбора модели развития: аналитический доклад. М., 2017.

- Сайт Ассоциации «НП Совет» [Электронный ресурс]. Режим доступа: http://www.np-sr.ru/market/ cominfo/rus/index.htm (дата обращения: 06.01.2019).

- Энергетическая отрасль [Электронный ресурс] // Министерство энергетики Российской Федерации [Официальный сайт]. – Режим доступа: http://minenergo.gov.ru /aboutminen/energostrategy/.

- Экономика России, цифры и факты. Ч. 7. Энергетика. 2015 [Электронный ресурс]. Режим доступа: http://www.utmagazine.ru/posts/10560-ekonomika-rossii-cifry-i-fakty-chast-7-energetika (дата обращения: 06.01.2019).

- Электроэнергия. Передача и распределение: О совмещении функций сбытовой и сетевой организаций. М., 2014 [Электронный ресурс]. Режим доступа: http://www.eepr.ru/2014/11/17/o-sovmeshheniifunkcij-sbytovoj-i-setevoj-organizacij/ (дата обращения: 06.01.2019).

-

Энергетическая отрасль [Электронный ресурс] // Министерство энергетики Российской Федерации [Официальный сайт]. – Режим доступа: http://minenergo.gov.ru /aboutminen/energostrategy/. ↑

-

Новак А. В. О состоянии и перспективах развития электроэнергетики в Российской Федерации [Электронный ресурс] // Официальный интернет – портал министерства энергетики Российской Федерации. – Режим доступа: www.minenergo.gov.ru /press/doklady/17017.html. ↑

-

Кириллова О.В. Перспективы развития электроэнергетики в России // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. 2014. С. 62. ↑

-

Троицкий А.А. Ключевые перспективы электроэнергетики России // Энергетическая политика. 2014. № 1. С. 22. ↑

-

Кириллова О.В. Перспективы развития электроэнергетики в России // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. 2014. С. 62. ↑

-

Воропай Н.И., Стенников В.А. Энергетическая стратегия России: изменяющийся взгляд на развитие электроэнергетики // Энергетическая политика. 2013. № 2. С. 66. ↑

-

Троицкий А.А. Ключевые перспективы электроэнергетики России // Энергетическая политика. 2014. № 1. С. 22. ↑

-

Воропай Н.И., Стенников В.А. Энергетическая стратегия России: изменяющийся взгляд на развитие электроэнергетики // Энергетическая политика. 2013. № 2. С. 66. ↑

-

Ковалев Г.Ф. Условия инновационного развития электроэнергетики России // Главный энергетик. 2014. № 3. С. 28. ↑

-

Малышев В. А. Механизмы планирования развития электроэнергетической системы региона / В. А. Малышев, А. Н. Кашурников // Экономика региона. – 2015. – № 4. – С. 214. ↑

-

Колмогоров В. В. Реформа в электроэнергетике состоялась, что дальше? / В. В. Колмогоров, Н. А. Митрофанов // ЭКО. – 2015. – № 7. – С. 78. ↑

-

Электроэнергетика России: проблемы выбора модели развития: аналитический доклад. М., 2017. ↑

-

Анализ результатов реформы электроэнергетики и предложений по росту ее эффективности: аналитический доклад. М., 2017. ↑

-

Гительман Л. Д., Ратников Б. Е. Экономика и бизнес в электроэнергетике. М., 2017. – С. 102. ↑

-

Сайт Ассоциации «НП Совет» [Электронный ресурс]. Режим доступа: http://www.np-sr.ru/market/ cominfo/rus/index.htm (дата обращения: 06.01.2019). ↑

-

Экономика России, цифры и факты. Ч. 7. Энергетика. 2015 [Электронный ресурс]. Режим доступа: http://www.utmagazine.ru/posts/10560-ekonomika-rossii-cifry-i-fakty-chast-7-energetika (дата обращения: 06.01.2019). ↑

-

Федеральным законом от 26.03.2003 г. № 35 «Об электроэнергетике». ↑

-

Анализ итогов реформирования РАО «ЕЭС России» и оценка эффективности деятельности созданных на его базе структур: доклад министра энергетики РФ А. Новака на парламентских слушаниях в Государственной Думе 06.11.2013 [Электронный ресурс]. Режим доступа: http://www.myshared.ru/slide/543004/ (дата обращения: 06.01.2019). ↑

-

Электроэнергия. Передача и распределение: О совмещении функций сбытовой и сетевой организаций. М., 2014 [Электронный ресурс]. Режим доступа: http://www.eepr.ru/2014/11/17/o-sovmeshheniifunkcij-sbytovoj-i-setevoj-organizacij/ (дата обращения: 06.01.2019). ↑

-

Нигматулин Б. И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. – 2011. – Режим доступа: http://ipem.ru/news/publications/434.html. ↑

-

Романенко Е. В., Какаулина М. О., Михальченко И. Н. Инвестиции в электроэнергетику России: проблемы и пути решения // В сборнике: Современные проблемы развития экономики России и Китая Материалы Международной научно-практической конференции. Под общ. ред. O. A. Цепелева, 2018. С. 181. ↑

-

Лапаева О. Ф. Приоритетные направления развития электроэнергетики России // Вестник ОГУ. – 2014. – № 4. – С. 215. ↑

-

Марченко Е. М. Кластеризация регионов с учетом показателей энергоэффективности / Е. М.Марченко, Т. Д. Белова // Региональная экономика: теория и практика. – 2016. – № 1. – С. 51. ↑

- Личные неимущественные права как предмет гражданского права (Гражданско-правовая характеристика личных неимущественных прав)

- характеристика правового регулирования современного состояния рынка ценных бумаг и его проблем.

- Понятие и виды ценных бумаг

- Субъекты малого предпринимательства (. Малое предпринимательство как субъект гражданско-правовых отношений)

- Правовое регулирование рекламной деятельности

- Ответственность за нарушение законодательства о рекламе

- Лицензирование отдельных видов предпринимательской деятельности (Понятие и назначение)

- Правовое положение товарных бирж ( Понятие, история, особенности правового регулирования товарных бирж)

- ПРОЦЕДУРА БАНКРОТСТВА

- Тенденции развития международного кредитного рынка.

- Методы и особенности менеджмента человеческими ресурсами

- Особенности политики мотивации персонала корпораций (ОАО «МРСК Урала» - «Пермэнерго»)