Реформа электроэнергетики в России (Обзор мировой электроэнергетики)

Содержание:

Введение

В курсовой работе исследована важная на текущий день проблема сегодняшней экономики – реформирование электроэнергетической области.

В работе исследована обстановка, сформировавшиеся в российской энергетике, преобразование электроэнергетической отрасли, и трудности сопряженные с этим. В теоретической части разбираются проводимые в прочих странах реформы энергетики и их итоги. На опыте посторонних реформ, возможно, предварительно прогнозировать ошибки, какие мы можем извлечь, прокладывая свою реформу.

Особое внимание уделено обстоятельствам потребности реформирования энергетики, главным тенденциям реформирования, и проведен обзор проводимой в Российской Федерации реформы.

Из абсолютно всех областей хозяйственной деятельности человека электроэнергетика проявляет наиболее огромное воздействие на нашу жизнедеятельность. Тепло и освещение в жилищах, автотранспортные потоки и деятельность промышленности – все это, без исключения требует затрат энергии. Наличие освещение и тепла в жилищах, детских садах, школах и больницах, вопрос далеко не только лишь социальный, он - наиболее, что ни на есть общественно-политический. Потребность в энергии продолжает регулярно возрастать. Наша цивилизация динамична. Каждое развитие потребует, в первую очередь энергетических затрат и при имеющихся формах национальных экономик многочисленных государств допускается предполагать появления значительных энергетических проблем. Просчеты в данной сфере имеют серьезные последствия.

Сформировавшиеся обстановка в Российской электроэнергетике свидетельствует о потребности реформирования целой отрасли. В случае если существующая тенденция будет прогрессировать, Российская Федерация в недалеком будущем столкнется с энергетическим кризисом. А это причинит отрасли практически необратимый экономический ущерб, и вообще может подняться вопрос об утере энергобезопасности государства.

Предмет исследования – реформа энергетики в Российской Федерации.

Цель работы состоит в исследовании и разборе проводимых реформ в электроэнергетической отрасли.

Для достижения установленной цели рассматриваются проводимые реформы в мире и в Российской Федерации, исследуются статистические данные, разбираются разнообразные тенденции реформ и итоги реформирования. В течении всей работы зачастую высказывается личное суждение по части рассматриваемой проблеме.

В первой части курсовой работе рассматривается единая ситуация в мире (производство энергии, размеры мировой торговли, цена на топливо и электрическую энергию), возможности мирового рынка, и анализируется опыт реформ в разных государствах мира (Германия, Англия, Аргентина, и т.д.).

Во второй части рассматривается общая обстановка энергетики в Российской Федерации, поясняются предпосылки реформы, и анализируется проделанная прежде и проводимая на сегодняшний день реформа, а кроме того ключевые направления реформы. Приводится статистические сведения и структура РАО «ЕЭС Российской Федерации».

1. Мировая Электроэнергетика

1.1 Обзор мировой электроэнергетики

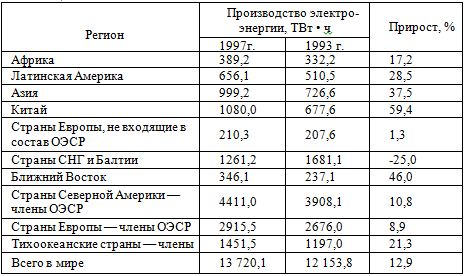

Общее всемирное производство электричества в 1997 году. дошло до 14200 ТВт•ч, из них 64% были произведены на тепловых энергостанциях на органическом горючем, по 16% на Атомных электростанциях и Гидроэлектростанциях, а другие 4% на нестандартных возобновляемых источниках энергии. По сопоставлению с 1993 годом, всемирное производство электричества возросло на 1566 ТВт•ч, либо на 13,9 %.[1]

Данные для сравнения производителей электроэнергии представлены на рисунке 1

Рис. 1 Структура мирового и регионального производства электроэнергии

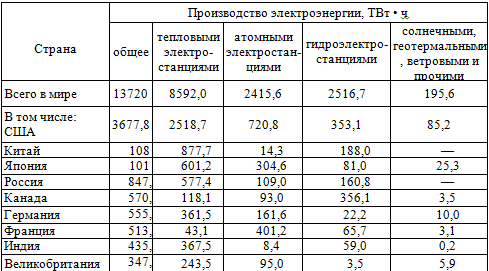

К числу основных в мире производителей электричества в 1997 году, принадлежали США, Китай, Япония, Российская Федерация, Канада, Германия и Франция (рисунок 1). В 1996 году размер мировой торговли электричеством составил 348 ТВт•ч и был на 25 % больше по сопоставлению с 1991 годом Подобным образом, имеет место значительное опережение темпов расширения международной торговли электричеством по сравнению с темпами подъема её производства. Крупными экспортерами электричества считаются Франция (69 ТВт•ч в 1996 году), Парагвай (40 ТВт•ч) и Канада (36 ТВт•ч), крупными импортерами — США и Италия (по 37 ТВт•ч).

За минувшие года в структуре всемирного и регионального изготовления электричества случились конкретные перемены. Проанализировав статистические сведения, приведенные в рисунках (рисунок 1 и рисунок 2), можно проделать ряд заключений, определяющих формирование мировой энергетики, основные из числа которых следующие:

- В полном смысле рост мирового производства электричества на Теплоэлектростанциях в 3 раза больше, нежели на Атомных электростанциях и Гидроэлектростанциях;

- Увеличилось изготовление в мире электричества, произведенной на основе НВИЭ;

- Четверть всего прироста всемирного производства электричества на Теплоэлектростанциях и больше пятой доли на Гидроэлектростанциях приходится на часть Китая;

- Доля государств-членов ОЭСР в всемирном производстве электричества в 1996 году составила 64 % и почти осталась постоянной по соотношению с 1991 годом.

Статистические сведения представлены на рисунке 2.

Рис. 2 Структура производства электроэнергии в мире и в крупнейших странах-производителях в 1996г.

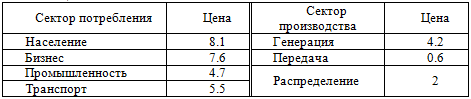

Цены на топливо и электрическую энергию обычно считаются основой множественных репортерских спекуляций, по этой причине мы посчитали интересным узнать ценовую политику в энергетических концепциях различных государств мира. Всего рассматривается 5 стран. Для удобства сопоставления цены приведены в центах (США) за 1 КВт*ч и вкратце изображены характерные черты концепции ценообразования.

Тарифы на электроэнергию в США продемонстрированы на рисунке 3.

Рис. 3 Тарифы на Электроэнергию в США

Для американского рынка электричества свойственно присутствие большого количества независимых производителей. Свои тарифы не только в каждом штате, но и у каждой фирмы.

Тарифы на электроэнергию в Австралии продемонстрированы на рисунке 4.

Рис. 4 Тарифы на электроэнергию в Австралии

Имеется система абонентской платы для больших потребителей, при этом цена несколько меньше.

Тарифы на электроэнергию во Франции продемонстрированы на рисунке 5.

Рис. 5 Тарифы на Электроэнергию во Франции

Действует интересная система сезонных скидок.

Тарифы на электроэнергию в Латвии продемонстрированы на рисунке 6.

Рис. 6 Тарифы на электроэнергию в Латвии

Расценки для потребителей обладающих ввода 6,10, 110 кВ значительно меньше.

Тарифы на электроэнергию в Украине продемонстрированы на рисунке 7.

Рис. 7 Тарифы на электроэнергию в Украине

Как видно из сравнения, плата на электричество из осматриваемых стран меньше всего на Украине.

1.2 Долгосрочные перспективы мирового рынка Электроэнергии

В минувшие 50 лет энергетика стала одной из основных и максимально благополучно развивающихся сфер индустрии. За счет электричества, к примеру в США, удовлетворяется практически 40% общего спроса в энергию.

Ещё 30 лет назад этот показатель был относительно низок - 25%. Всемирные мощности по выработке электричества с пятидесятых годов увеличились примерно в 50 раз и их среднегодовой рост был практически в два раза выше роста международный экономики, при этом первоначальная стоимость электричества (в отсутствии учета инфляции) с конца сороковых годов уменьшилась на 75%. [2]

В исследовании формирования международный электроэнергетики калифорнийского учреждения "EPRI" сделан вывод о том, что электроэнергетическая концепция преобразилась в "более решающею инфраструктуру" общества. Электричество считается базой мирового благополучия в широком значении слова, в том числе каждого индустриального и иного производства, а кроме того во все большей степени коммуникационной концепции.

Одним из ключевых условий формирования всемирного энергохозяйства предстанет увеличение до тех пор пока пребывающих в невысоком уровне потребностей развивающихся государств. На сегодняшний день более пятидесяти процентов мировых мощностей по выработке электричества - приблизительно 3500 ГВт - приходится на Северную Америку и Европу. Согласно оценке "EPRI", часть данных регионов в общемировых мощностях будет уменьшаться по грани увеличения удельного веса стран Юго-Восточной Азии и Южной Америки в мировом ВВП.[3]

По прогнозу Министерства энергетики США; потребности отдельных регионов в электроэнергии в 1996 - 2020 гг. возрастут в следующем размере (%): Западная. Европа - 65, Северная Америка - 49, Центр, и Южная Америка - 176, Индустриальные страны Азии - 62, Прочие страны - Азии - 236, Ближний и Средний Восток - 118, Африка - 125, Россия и Восточная. Европа - 30.

Принимая во внимание стремительный рост народонаселения территории и потребностей в электричестве, главной в последующие года будет проблема адекватного обеспечения электричеством. "EPRI" отталкивается из того, что в ближайшие 50 лет ежегодно, по меньшей мере, 100 миллионов, человек дополнительно должны снабжаться электричеством, что в два раза больше, нежели при имеющихся темпах роста. Это значит, что в продолжительной перспективе чрезвычайно значительными будут шансы для бизнеса в электроэнергетике и сооружении электростанций[4]

последующем в широких размахах будет налажено формирование небольших систем производства электричества, находящихся вблизи конечных потребителей. Уже на сегодняшний день имеется ёмкий рынок для подобных систем, работающих на дизельном топливе либо природном газе. Заинтересованность к ним увеличивается не только лишь в развивающихся странах, так как новейшие эффективные методы выработки электричества возле зон потребления дают возможность уменьшать затраты на её передачу и разделение, а потребителям - реализовывать надзор за энергоснабжением. К числу новых разработок причисляются ультра результативные микро турбины мощностью меньше 1 МВт и представляющие альтернативу сетям электропередач, к примеру, для деревень. Кроме того перспективен метод извлечения электричества и тепла с применением топливных элементов напрямую из водорода (на основе природного газа) и кислорода практически без выделения вредоносных веществ в атмосферу.[5]

2. Электроэнергетика в России

2.1 Обзор электроэнергетической отрасли Российской Федерации

Энергетика считается одной из базисных сфер экономики Российской Федерации и одной из некоторых естественных монополий. На сегодняшний день в Российской Федерации действуют более 712 тепловых и гидравлических электростанций и 10 атомных. Имеющийся производственный потенциал целиком обеспечивает тепловой и электрической энергией промышленные предприятия и население Российской Федерации. Главными субъектами общей энергетической концепции Российской Федерации считаются:

- РАО « России »;

- 76 региональные энергокомпании, обеспечивающие поставки электрической и тепловой энергии потребителю на всей местности Российской Федерации;

- 37 крупные электростанции - отделения или дочерние компании РАО « России »;

- 10 атомных электростанций (9 станций пребывают под властью правительственного предприятия)

- свыше трехсот учреждений, обслуживающих основной технологический процесс и формирование в ЕЭС Российской Федерации.

Электроэнергетическая сфера Российской Федерации занимает 4 место в мире по определенной мощности после США, Китая и Японии. Единая определенная мощность российских электростанций в 2001 году составляет 213,9 миллионов кВт. [6]Определенная мощность электростанций холдинга РАО ЕЭС составляет 155,1 миллионов кВт (75,5% от общей установленной мощности электростанций Российской Федерации). Главными разновидностями топлива, используемыми при изготовлении электроэнергии, считаются: газ, уголь, мазут. В данный момент часть газа в общей структуре топливного равновесия Российской Федерации составляет больше 66%, приблизительно 25% - уголь и 9% - мазут.

Так как в минувшие годы в газовой индустрии возникли отрицательные тенденции, сопряженные с падением размеров добычи, неудовлетворительным финансированием новых месторождений газа, в таком случае в ближайшие годы продолжится снижение поставок газа тепловым электростанциям. В соответствии с этим будет повышена доля угля в топливном равновесии.

В целом по Российской Федерации можно выделить положительную тенденцию к повышению выработки электричества. Так, начиная с 1998 года, прослеживается рост производства электричества после восьмилетнего снижения, в 1999 году подъем составил 104,3% к уровню 1998 года, а в 2000 г. -106,5%.

Невзирая на то, что официально региональные энергетические компании считаются самостоятельными, по сути урегулирование тарифов происходит под воздействием областных органов власти. Районные органы власти имеют возможность, действуя в интересах потребителей, предлагать региональным комиссиям наложить запрет на внезапное увеличение тарифов. Из-за этого, проводимая РЭК стратегия сдерживания тарифов на энергию при синхронном увеличении цен в иных отраслях индустрии повергла к тому, что темпы увеличения тарифов для промышленных потребителей в целом по Российской Федерации не успевают за темпом увеличения индекса цен в промышленности. С августа 1998 года по декабрь 2000 года, увеличение стоимости в промышленности составил 283,4%, а увеличение тарифов на электричество для больших промышленных потребителей - 183,4%. За тот же промежуток увеличение потребительских цен составил 283,1%, а тарифов на электроэнергию для населения - 235,6%. Однако можно выделить, что в 2001 году обстановка с тарифами несколько улучшилась. на протяжения года тарифы увеличивались несколько раз. Умеренный курс на электроэнергию увеличился на 39% по сопоставлению с предыдущим годом, а тариф на тепло увеличился на 28%.[7]

На настоящий момент весьма критически стоит проблема состояния ключевых производственных мощностей в электроэнергетике. Согласно сведениям РАО ЕЭС Российской Федерации в 2001 году амортизация производственных мощностей дошел до 43%, в том числе линий электропередачи - 37,2%. подстанций - 64,5%, строений и зданий -28,4%, устройств релейной защиты и автоматики - 48%. Почти выработали собственный ресурс 28% энергоблоков и более 40% не блочного оборудования. В целом же по Российской Федерации износ ключевых фондов составляет 57%. Практически третья часть электроэнергии в стране производится на оборудовании, технические нормы которого закладывались в 30-40 года. Период работы целого ряда генерирующих объектов располагается в границах 50 - 60 лет. Поддержка в работе старого оборудования повышает число аварийных ситуаций, отображается на прочности работы электрических станций, приводит к увеличению затрат топлива и расходов на починки оборудования, возрастают утраты электричества в сетях.

Основной проблемой электроэнергетики считается смена морально и физически изношенного технологического оснащения. Экономическое состояние предприятий электроэнергетической сферы, невзирая на положительные сдвиги в 1999 -2001 годах, остается довольно тяжелым. Имеется ряд основных факторов, значительно влияющих на финансовое положение энергокомпаний.[8]

1. На протяжение 2001 года совершалось повышение тарифов на тепло - и электроэнергию для потребителей и повышение цен на газ, уголь, мазут. По этой причине фактически финансовый итог энергокомпаний от повышения тарифов нивелировался возрастающими тарифами на топливо. Помимо этого, преградой к улучшению состояний АО - считается государственное управление тарифами на тепло и электричество.

2. Значительная кредиторская и дебиторская задолженности энергетических компаний поставщикам и подрядчикам, в том числе за топливо, по вычислениям с бюджетом и внебюджетными фондами, согласно заработной плате существенно воздействует на экономическое положение отрасли. На протяжение 5 лет с 1994 по 1999 года кредиторский долг РАО ЕЭС увеличился на 22,1 раза, дебиторская - в 23,2 раза. В связи с этим многочисленные компании электроэнергетики оказались в тяжелом экономическом состоянии. Главными группами неплательщиков остаются потребители, получающие ресурсы из районных бюджетов, оптовые потребители и объекты жилищно-общественного хозяйства. Долг федеральных потребителей на протяжение 2001 года уменьшился практически в 2 раза, но существенной осталось задолженность Министерства обороны - 1,7 миллиардов рублей. (в отсутствии учета пени). В январе 2002 года расчет текущего энергопотребления военных частей почти не производилась. Причина - неимение утвержденных лимитов пользования топливно-энергетических ресурсов, из-за чего нереально заключение договоров на снабжение и их оформление в Казначействах. Помимо этого, Минобороны первоначально рассчитывало направить на расчеты с энергетиками в январе следующего года 441 миллион рублей, в то время как ожидаемый размер энергопотребления данной категории потребителей в январе -1,8 миллиардов рублей.[9]

С целью предоставления нормальных расчетов компаний ЖКХ с АО-энерго в РАО "ЕЭС России" в течение минувших двух лет функционирует практика заключения специализированных Договоров о содействии РАО "ЕЭС России" и администраций регионов по стабилизации поставок энергии и обесцениванию условий прохождения ОЗМ, а кроме того нормализации расчетов за энергию. Данные документы включают обязательства по обесцениванию абсолютной оплаты текущего пользования и закрытию накопленной задолженности. К началу 2002 года подобные Договора функционируют в 42 регионах Российской Федерации. Но целиком отмеченные Договора выполняются администрациями только лишь трех регионов: Ивановской области, Республики Дагестан и Республики Бурятия. Маленький уровень собираемости платежей с потребителей, незначительный процент расчетов денежными средствами, приводит к недостатку используемых средств энергопредприятий, к формированию задолженностей перед поставщиками топлива, перед сотрудниками компаний отрасли.[10]

Однако, невзирая на данные отрицательные факторы в 2000-2001 годах наметились положительные сдвиги в экономическом состоянии энергопредприятии. Наиболее существенным фактором можно рассматривать доведение текущих расчетов с потребителями за приобретенную энергию вплоть до 100% и реструктуризацию дебиторской задолженности, вследствие чему, степень собираемости платежей составил 95%, а расчеты денежными средствами - 86%.

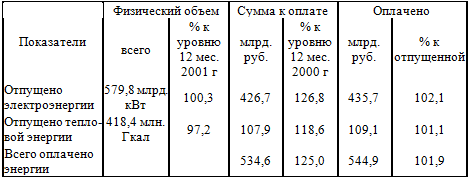

В январе-июне 2002 года среднее значение частоты электрического тока в ЕЭС Российской Федерации составило 52,1 Гц. Общая энергосистема Российской Федерации в первом полугодии 2002 года 4344 часа 00 минут или 100% календарного времени функционировала с нормативной частотой электрического тока, определенной ГОСТ 13109-97.

На рисунке 8 представлены продолжительности работы ЕЭС России за 6 месяцев 1999-2002 годов.

Рис. 8 Продолжительность работы ЕЭС России с нормативной частотой электрического тока (49,8-50,2) за 6 месяцев 1999-2002 годов

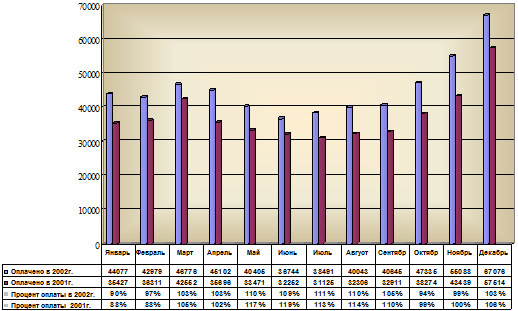

Так-же на рисунке 9 продемонстрированы итоги продаж энергии.

Рис. 9 Итоги продаж энергии собственным потребителям Холдин¬гом РАО "ЕЭС России" за 12 месяцев 2002 год

Уровень платежей за использованную энергию за 12 месяцев 2002 года в целом по Холдингу составил 102% (в 2001 году – 104 %).

На рисунке 10 предоставлены итоги реализации энергии.

Рис. 10 Итоги реализации энергии за 2001 и 2002гг.

Дебиторская задолженность сократилась на 14% (в 2001 году – 18 %) и составила 1,8 месяца от среднегодового начисления (в 2001 году – 2,6 мес.).

Доля денежных средств в общей оплате потребленных энергоресурсов составила 99,4 % (в 2001 году – 99,4 %).

На рисунке 11 продемонстрирован уровень платежей за использованную энергию за 12 месяцев.

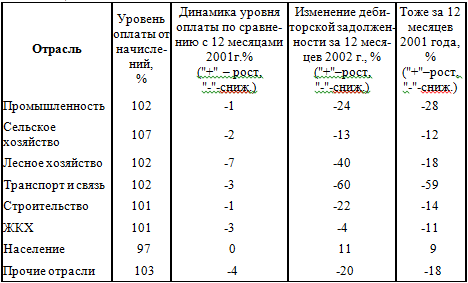

Рис. 11 Уровень платежей за использованную энергию и изменение дебиторской задолженности по основным отраслям и группам потребителей за 12 месяцев 2002 года

В 2002 году степень осуществлении энергии ОПП составил в целом 100,3%, часть задолженности ОПП в общей задолженности потребителей в течение 2002 года возросла с 26% до 30%.

Всего на протяжение 2002 года часть задолженности за энергию потребителей, финансируемых из регионального бюджета, компаний ЖКХ и ОПП в общей задолженности потребителей возросла с 55 % до 60%.

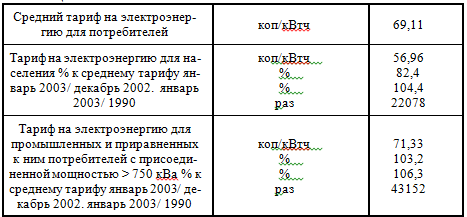

На рисунке 12 показано сравнение тарифов на электричество для населения и для промышленных потребителей.

Рис.12 Тарифы на электроэнергию

Все без исключения энергокомпании, вступающие в Компанию РАО "ЕЭС России", распределены на 7 связанных энергосистем согласно территориальному показателю, оперативное руководство которых исполняется Представительствами РАО "ЕЭС России".

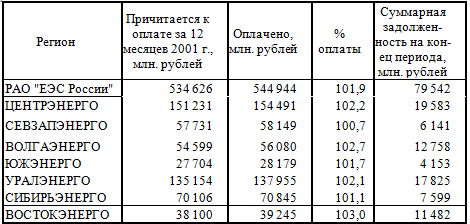

Итоги продаж энергии за 12 месяцев 2002 года по Представительствам РАО "ЕЭС России" представлены на рисунке 13.

Рис. 13 Итоги продаж энергии за 12 месяцев 2002 года

2.2 Основные электроэнергетические холдинги

С 1 июля 2008 года в результате реорганизации РАО «ЕЭС России» были сформированы следующие основные организации электроэнергетической отрасли, среди которых доля распределительных организаций еще больше увеличилась:

- ОАО «ФСК ЕЭС» — оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

- ОАО «СО ЕЭС» — оказание услуг по диспетчеризации;

- ТГК/ОГК (20 компаний) — выработка электрической энергии (мощности) на тепловых электростанциях;

- ОАО «РусГидро» — выработка электрической энергии (мощности) на гидроэлектростанциях;

- ОАО «МРСК Холдинг» — оказание услуг по передаче электрической энергии (мощности) по территориальным распределительным сетям;

- ОАО «РАО ЭС Востока» — все компании электроэнергетики Дальнего Востока.

В результате завершения структурных преобразований производство электроэнергии в стране стало падать из года в год, причины чего совершенно понятны, хотя формально за государством было закреплено более 75% акций ОАО «ФСК ЕЭС» и 100% акций ОАО «СО ЕЭС» (для кого непонятно - манипуляции с акциями не уменьшают доли непроизводственных расходов).

Государство пока сохранило участие в следующих компаниях: более 52% акций ОАО «ГидроОГК», ОАО «Холдинг МРСК» и ОАО «РАО ЭС Востока», однако это тоже не оздоравливает электроэнергетический сектор (кому непонятно - чиновнику "до лампочки" экономия и инновации). Кроме того, акционерами, которые управляют чиновниками, являются иностранные граждане. К примеру собственниками электростанций и всей энергетической инфраструктуры Урала являются граждане Швейцарии или США.[11]

В августе 2011 года пресс-служба Минэнерго РФ заявила, что модернизация российской электроэнергетики требует инвестиций в объеме 11,1 триллиона рублей в ближайшее десятилетие.

«На выполнение программы модернизации потребуется 11,1 триллиона рублей. Источниками финансирования программы являются, прежде всего, кредитование по льготным ставкам (не более 8%) в государственных банках на возвратной основе, запуск механизмов оптового рынка мощности с использованием конкурсных процедур, средства от приватизации государственных пакетов в генерирующих и электросетевых компаниях»,

Таким образом электроэнергетику превращают в спекулятивную систему типа биржи, что естественным образом закрепит власть спекулянтов над производителями, делая их бесправными заложниками системы и не давая никаких шансов на развитие, а потребителя поставит перед фактом высочайших цен на электроэнергию, диктуемых энергокателями.

Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК). В отдельную Федеральную сетевую компанию (ФСК ЕЭС), контролируемую государством, выделена основная часть магистральных и распределительных сетей.

Кроме того действуют и более независимые или изолированные энергокомпании «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

Крупными игроками российской электроэнергетики с конца 2007 года стали германская компания E.ON, теперь контролирующая один из крупнейших энергоактивов — ОГК-4, итальянская ENEL теперь ключевой акционер ОГК-5. С 2008 года финский концерн Fortum контролирует бывшую ТГК-10.

3. Реформы энергетической отрасли Российской Федерации

3.1 Причины необходимости реформирования

Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы хозяйственных отношений, адекватных рыночной экономике. Коммерциализация и корпоратизация предприятий отрасли привели к созданию рынка электроэнергии, внедрению экономических принципов ценообразования, формированию рыночных субъектов энергетических компаний, а их частичная приватизация открыла возможности для прихода частного капитала в электроэнергетику.[12]

Вместе с тем, на начальном этапе реформирования было сохранено доминирующее влияние государства на функционирование и развитие отрасли, которое осуществлялось как через имущественные механизмы (контрольные пакеты акций энергокомпаний), так и через систему тотального регулирования цен на оптовом и розничных рынках электроэнергии. Существенный дисбаланс между интересами государства и бизнеса в этой ситуации был вынужденной мерой в первые годы формирования новой экономической среды, однако его сохранение в дальнейшем привело к появлению целого ряда негативных тенденций в электроэнергетике;[13]

- Необоснованный рост производственных и инвестиционных затрат при отсутствии реальных антизатратных стимулов на рынке;

- Ухудшение финансового состояния компаний из-за политики госрегулирования (сдерживания цен электроэнергии, перекрестного субсидирования), а также неплатежей;

- Сохранение низкой инвестиционной привлекательности отрасли и отсутствие значительных внешних инвестиций.

Началом второго этана в реформировании стало принятие в 1997 г. Указа Президента РФ № 427. Однако необходимость интенсификации процесса преобразований потребовала разработки детальной программы реформирования электроэнергетики, основные положения которой были одобрены Правительством РФ летом 2001 г.[14]

Необходимость второго этапа реформирования связана с совершенствованием существующей системы хозяйственных отношений, которая должна обеспечить повышение эффективности работы электроэнергетики, а также инвестиционной привлекательности бизнеса, создать благоприятные условия для развертывания масштабного инвестиционного процесса в отрасли, жизненно необходимого в условиях начавшегося экономического роста.

Идея реформирования российской электроэнергетики возникла из ответов на самые простые и очевидные вопросы - кто, сколько, кому и за что платит. Сегодня РАО "ЕЭС России" является монополистом в сфере энергоснабжения и представляет собой финансово-производственный холдинг, в состав которого входят региональные энергокомпании, крупные федеральные электростанции, а также межсистемные электрические сети. Контрольный пакет акций (52%) РАО "ЕЭС России" принадлежит государству. Государство регулирует деятельность энергохолдинга и устанавливает цены на его услуги и продукцию.

Искусственно заниженные тарифы на электроэнергию были до недавнего времени одним из основных стимулов экономического роста России. Правительство устанавливает тарифы и имеет серьезные основания для сохранения такого положения вещей. Российские власти хотят быть уверенными в том, что российские семьи не останутся без света, а фирмы и предприятия смогут продолжать работу. Население России такое положение устраивает, чего не скажешь о РАО СЭС, российском энергетическом гиганте. РАО ЕЭС находится в плену у правительства, владеющего контрольным пакетом акций. В результате энергохолдинг лишается финансовых средств, техническое состояние оборудования ухудшается. Если имеющаяся тенденция будет усиливаться, Россия в скором времени столкнется с энергетическим кризисом.[15]

Энергетическая отрасль напрямую связана с политикой во всем мире, в особенности это касается России, пребывающей в настоящий момент в середине пост коммунистического периода. Дебаты по вопросам реформы сталкивают интересы федерального правительства с интересами губернаторов. Москва определяет оптовые тарифы на электроэнергию, а губернаторы устанавливают розничные цены. Они заинтересованы в сохранении настоящего положения вещей, поскольку намерены защитить те отрасли промышленности, которые находятся под их контролем. Кроме того, они заинтересованы в поддержании низких цен на электричество для населения, которое платит в среднем 200рублей в месяц, чтобы в домах горел свет. А 200 рублей - это средняя цена бутылки водки не самого высокого качества.[16]

Существующая сегодня в энергетике хозяйственная система не устраивает ни одного из ее участников. Рядовые потребители не довольны тем, что с каждым годом они платят за электричество больше, и за эти деньги им никто не может гарантировать надежного и бесперебойного энергоснабжения. Отключения электроэнергии стали нормой российской жизни. Поиск виновных неизбежно приводит к региональной энергокомпании, которая "кивает" на региональные власти и подконтрольные им энергетические комиссии, якобы в популистских целях устанавливающие заведомо дефицитный тариф. Власти в свою очередь переводят ответственность на региональную энергосистему, которая, по их мнению, требует слишком много денег и тратит их не экономно. Как ни парадоксально, правы обе стороны. Тариф, устанавливаемый региональной энергетической комиссией, действительно не покрывает всех затрат региональных энергокомпаний, многим из них не хватает средств даже на то, чтобы поддерживать систему в рабочем состоянии. А региональные энергосистемы действительно не заинтересованы сокращать свои издержки.

Не довольно положением в энергетике и государство. Приоритетными задачами для России являются развитие рыночной экономики и стабильный экономический рост. Энергетика же сегодня является одной из последних отраслей, где сохранились рудименты советской экономической модели. И эта модель не имеет внутренних резервов, механизмов и предпосылок для того, чтобы развиваться. Сегодня мы, потребители электричества и тепла, проедаем промышленный ресурс, накопленный Советским Союзом. Все ныне работающие электростанции, все линии электропередачи достались нам в наследство от советских времен. Используемый нами потенциал электроэнергетики не вечен, уже сегодня даже в самых благополучных энергосистемах европейской части России общий уровень износа оборудования перевалил за отметку в 50 процентов.[17]

В прошедшем году из-за ограниченных вводов нового оборудования продолжалась эксплуатация оборудования, отработавшего нормативные и парковые сроки. При существующих темпах замены и реновации свойств металла к 2005 году парковый ресурс выработает 38%, или 74,4 млн. кВт, генерирующего оборудования. Оставшиеся мощности смогут обеспечить только внутренние потребности страны в электроэнергии при сохранении ее на уровне 1998 года. [18]

В дальнейшем деградация оборудования будет стремительно увеличиваться. К 2020 году средняя наработка теплосилового оборудования высокого давления составит 85% от паркового срока службы. Оборудование среднего давления к этому сроку отработает 90% срока службы.

Число отказов котельного оборудования в последние годы сохраняется на уровне 1,8-1,9 тысячи в год. Наиболее часто (85-90%) повреждались поверхности нагрева котлов. Около 65% повреждений связано с исчерпанием ресурса работы и с недостатками в эксплуатации. Примерно 20-25% повреждений поверхностей нагрева связано с недостатками в ремонте.

На сегодняшний день значительный износ имеют роторы высокого давления, изготовленные из стали 34ХМА, турбин, работающих при параметрах пара Р=9 МПа, Т=500 С. При значении паркового ресурса этих роторов 270 тыс. ч многие из них превысили этот срок службы (до 500 тыс. ч). Кроме того, турбины на эти параметры пара создавались в 50-е годы и ранее, когда металлургическое производство крупных поковок было несовершенно, а применявшиеся методы контроля не позволяли выявить опасные дефекты. После 40-50 лет эксплуатации исходные дефекты становятся очагами зарождения эксплуатационных трещин. По результатам контроля роторов из стали 34ХМА почти в каждом втором роторе выявляются дефекты, ограничивающие его дальнейшую эксплуатацию. Еще более опасная ситуация складывается с эксплуатацией роторов турбин мощностью 500-1200 МВт. Парковый ресурс этих турбин из-за высокого уровня эксплуатационных напряжений составляет 100 тыс. ч. Наработка многих роторов этого типа приближается к парковому ресурсу. Темп накопления повреждений в ближайшие годы будет опережать соответствующие показатели для турбин меньшей мощности.[19]

Основными причинами выхода из строя оборудования являются:

- Длительное старение металла энергетического оборудования из-за отсутствия замен физически изношенного.

- Недостаточный, а в отдельных случаях некачественный, контроль состояния металла.

- Эксплуатация длительно работающего металла в маневренных режимах.

Разговоры о строительстве новых электростанций или достройке еще советских объектов относятся к области фантастики. Уже через 3-4 года в подавляющем большинстве краев и областей России начнутся процессы необратимого физического разрушения производящих электричество и тепло генераторов и котлов, линий электропередачи и тепловых сетей. Среднегодовой ввод генерирующих мощностей в нашей стране в 1981-1990 годах составлял 5000 МВт, в Китае ежегодно на протяжении последних 15 лет этот показатель составляет 17 000 МВт. В России в 2002 году планируется ввод новых генерирующих мощностей общим объемом 890 МВт. Российское правительство сегодня серьезно обеспокоено сложившейся в энергетике ситуацией: эта отрасль может стать реальным тормозом растущей экономики России.[20]

Прогнозы экономического развития России, по словам М. Касьянова, говорят о том, что с 2005 года имеющиеся генерирующие мощности начнут выходить из строя, а потребности в электроэнергии заметно возрастут. Развитие промышленности и потребление энергии в частном секторе потребует увеличения имеющихся мощностей, что немедленно приведет к разрыву между генерирующими мощностями и потребностями экономики.

Мы вынуждены будем закупать электроэнергию в том же Китае, а это уже угроза национальной безопасности и независимости России.

Чтобы избежать этой ситуации, Правительство, по мнению М. Касьянова, должно принимать меры уже сейчас, начиная модернизацию отрасли. Для решения этих проблем нужны десятки миллиардов рублей, которые не может дать российский бюджет. Между тем в стране есть свободный внутренний частный капитал, в мире существуют финансовые институты и компании, занимающиеся инвестированием в энергетику. Но привлечение этих инвестиций в российскую энергетику невозможно. Эта отрасль у нас не является бизнесом, а энергопредприятии не являются нормальными бизнес структурами и не отвечают даже минимальным требованиям финансовой прозрачности и прибыльности, которые предъявляют инвесторы.

В сложившейся ситуации можно оставить все как есть, и заложить деньги на инвестиции, например в тариф. Наверное, таким образом, мы решим проблему инвестиций в энергетику, но решим ее крайне не эффективно:

энергетики будут стоять с протянутой рукой, и требовать все больше и больше денег на свои нужды, а тариф будет расти еще более быстрыми темпами, чем сейчас. Полученные таким образом средства, как любые деньги не заработанные, а "подаренные" сверху, расходоваться будут не эффективно. Все это мы уже проходили в советское время. К тому же износ фондов вовсе не является единственной проблемой отрасли. Есть ещё оптовые перепродавцы, фактически представляющие собой лишнее звеном между поставщиком и потребителем электроэнергии и задолжавших энергетикам сотни миллионов рублей. Имеет место влияние политического и человеческого фактора на такой чисто экономический процесс как формирование цены на электроэнергию. До сих пор сохраняется практика перекрестного субсидирования, когда промышленные потребители вынуждены дотировать население и переплачивать за электроэнергию, что в ряде случаев делает их продукцию не конкурентоспособной. Наконец, у энергетиков отсутствует реальная мотивация сокращать издержки, а у потребителей - ценить и экономить электричество, а значит, более бережно относится к природным ресурсам, которые являются топливом для электростанций.

По оценкам РАО ЕЭС, чтобы привлечь инвестиции в российскую энергетическую отрасль, необходимо, чтобы к 2005 году оптовые цены на электричество выросли вдвое. По мнению Филиппа Воробьева из Кембриджского центра по анализу развития электроэнергетической отрасли, российской энергетической отрасли в ближайшие десять лет понадобятся инвестиции в размере от 20 миллиардов. до 50 миллиардов рублей. Действующие энергетические мощности в восемьдесят гигаватт (на сегодняшний день это половина всей энергетической мощности России), должны быть изъяты из эксплуатации в ближайшие 20 лет по причине износа оборудования. В то же время 120 гигаватт энергетических мощностей должны быть введены в эксплуатацию. 120 гигаватт энергомощностсей - это больше чем современные энергетические потребности Франции. Если инвестиций в российскую энергетическую отрасль не последует, Россию столкнется с дефицитом электроэнергии в период 2003-2008 гг., Многие российские регионы уже остались без электричества.

Очевидно, что необходима структурная перестройка всей работы энергетической отрасли России, а не "прикладывание пластыря" к каждой отдельной проблеме. Правительство уже предприняло шаги, чтобы избежать этих далеко не радостных последствий. Российский премьер-министр Михаил Касьянов подписал постановление о реформе энергетики в июле 2001 года.

Прежде всего любая реформа требует тщательной и серьезной предварительной проработки. Ни одна реформа не проводится вне разработанного заранее правового поля. Реформа как таковая не является панацеей и не гарантирует немедленного притока инвестиций ни извне, ни со стороны местного капитала, без соблюдения других требований (прежде всего четкого налогового законодательства и законов, гарантирующих сохранность инвестиций). Реструктурирование и повышение эффективности в отрасли отнюдь не означает проведение повальной приватизации.

Поспешность в принятии решений может привести к кризису, который по своим последствиям будет гораздо более глубоким, нежели дефолт августа 1998 года, ярким свидетельством чему может служить ситуация в энергетике Калифорнии, где недавно также было принято решение о либерализации рынка. В противном случае мы рискуем не только вновь оставить российских потребителей без тепла и электричества и нанести отрасли почти непоправимый финансовый урон, но вообще может встать вопрос об утере энергобезопасности страны.

Роль государства, как регулятора рынка важна не только в период, предшествующий реформам, но и в процессе их проведения, и в пореформенный период. Особенно серьезную роль Регулятор – представитель государства и «проводник» генеральной государственной линии в отрасли – будет играть в переходный период. Именно поэтому столь важно обеспечить независимость, как финансовую, так и политическую, органов госрегулирования. И наконец, никакой универсальной модели реструктурирования не существует. Однако, по-видимому, следует научиться, наконец, пользоваться плодами чужого опыта и перестать гордиться своими собственными «шишками».

Экономические теории прекрасно известны, но их воплощение в жизнь

зачастую невозможно или сдерживается причинами структурного или психологического характера. Именно неумелое «воплощение» весьма поверхностных знаний теории (хочется в это искренне верить, поскольку иначе речь может идти только о преднамеренном нанесении ущерба) привело экономику страны к тому состоянию, в котором она находится до сих пор.

Можно сказать, что сектор электроэнергетики России, как и многие другие экономические отрасли, все еще остается в прямой и серьезной зависимости от государственных политических институтов, а также отдельных политических фигур, приближенных к правительственным кругам, и крупных частных конгломератов. А ФЭК России, как и Региональные энергетические комиссии, призванные регулировать деятельность монополий в энергосекторе страны, делает вялые попытки добиться независимости от влияния министерств и РАО «ЕЭС России», а также ОАО «Газпром». Хотя, если учесть, что законодательно финансирование деятельности регулирующих органов производится за счет федерального или местных бюджетов, но при этом за счет отчислений энергопредприятий, говорить о какой-либо независимости «регуляторов» не приходится. Только финансовая и политическая независимость органов регулирования от естественных монополий может обеспечить сохранность интересов государства и потребителей в процессе реструктурирования любой отрасли энергетики. К сожалению, в настоящее время в России, как уже говорилось выше, регулирующий орган лишь декларативно независим от монополиста в секторе электроэнергетики – РАО «ЕЭС России».

Предварительная оценка объема инвестиций, необходимых для модернизации электроэнергетической отрасли и увеличения ее мощностей, проведенная Минэкономразвития РФ, показывает, что на эти цели потребуется около $ 19 млрд. У государства, по словам М. Касьянова, имеются средства только для поддержания энергетической инфраструктуры. В связи с этим необходимо создать привлекательные условия для инвестиций в электроэнергетику. По словам премьер - министра, цель Правительства - создать ясные и открытые системы распределительных сетей, государственного регулирования тарифов, а также прозрачные финансовые потоки. В этом случае инвесторы смогут рассчитывать на возврат своих средств и получение прибыли от вложения в РАО "ЕЭС России".

Потенциальные инвесторы не готовы вкладывать средства в создание новых генерирующих мощностей, ожидая дополнительных гарантий, в первую очередь, от государства и потребителей. Отсутствует для этого и должная юридическая база. Нет законов, гарантирующих свободный доступ к сетям региональных энергопредприятий, а также национальной транспортной энергосети. Кроме этого, следует отметить, что АО-энерго и отдельные генерирующие предприятия, в том числе и РАО «ЕЭС России», зачастую бывают вынуждены поставлять электроэнергию на условиях бартера, что приводит к нехватке наличных денежных средств в системе в целом. Все это также отпугивает потенциальных инвесторов. Наиболее серьезным препятствием для привлечения инвестиционных средств остается тарифная политика.

Отсутствие четких ориентиров и прозрачности, обеспечивающей ясность для всех участников российского энергорынка, тарифы, не учитывающие реальный уровень затрат, наличие перекрестных субсидий, как социального характера, так и внутренних, продиктованных интересами энергопредприятий, — все эти факторы сдерживают развитие честной конкуренции и снижают интерес инвесторов к отрасли.

Достаточно серьезна проблема ТЭЦ, которые в советское время были построены в больших количествах, исходя из предпосылки экономии затрат за счет увеличения объема производства тепловой энергии с когенерацией электроэнергии. Отсутствие объективного разделения затрат на производство тепловой и электрической энергии приводит к серьезным искажениям в отчетности и делает закупку тепла ТЭЦ довольно часто невыгодным для основных промышленных потребителей. Последние сейчас предпочитают строить свои собственные котельные, ставя под вопрос необходимость содержания и целесообразность эксплуатации крупных ТЭЦ. При этом кризис усугубляется плачевным состоянием распределительных теплосетей, что еще раз доказал продолжающийся по сей день кризис в Приморье и других регионах России.

Очевидно, что необходима структурная перестройка всей работы энергетической отрасли России, а не "прикладывание пластыря" к каждой отдельной проблеме.

После продолжительной дискуссии о сути этих структурных изменений, пришли к выводу, что системное решение проблем энергетики возможно только при разделение монопольных (диспетчеризация и транспорт электроэнергии) и конкурентных (сбыт и генерация) видов деятельности и внедрение рыночных отношений в конкурентном секторе.

Все это зафиксировано Постановлением Правительства № 526, подписанным премьер-министром Михаилом Касьяновым 11 июля 2002 года. Кстати, о том, что перспективы развития энергетики как ведущей отрасли экономики за внедрением рыночных отношений, свидетельствует и мировой опыт. За последние десятилетия в этом направлении развивается энергетика всех экономически развитых стран Европы и Америки.[21]

Таким образом, программа преобразований ориентирована на ликвидацию существующего дисбаланса интересов государства и бизнеса, повышение роли последнего в управлении функционированием и развитием отрасли. Важнейшим результатом планируемых реформ станет возможность урегулирования существующих конфликтов между государством и бизнесом за счет организационной и имущественной «привязки» их интересов к отдельным секторам в электроэнергетике. В соответствии с этой основной целью реформирования сфера доминирующего влияния бизнеса постепенно охватит все виды оперативно-хозяйственной деятельности, которые могут осуществляться в условиях конкуренции, в то время как сфера влияния государства будет ограничена управлением естественно-монопольным сегментом отрасли (сети и диспетчеризация), обеспечивающим надежность функционирования энергосистемы.

В законопроекте подробно описана система мер государственного воздействия на отношения в отрасли, однако он предусматривает ограничение избыточного государстве иного вмешательства в деятельность субъектов электроэнергетики. Цены на электроэнергию для покупателей оптового рынка, согласно документу, «складываются под воздействием спроса и предложения и определяются по результатам сопоставления ценовых заявок поставщиков и покупателей электроэнергии». В законопроекте предусмотрено введение лицензирования деятельности энергосбытовых организаций и установлена их ответственность перед потребителями.[22]

На время реформирования отрасли , правительство будет пока задавать предельные уровни тарифов. Установлен запрет на веерные отключения должников вместе с добросовестными потребителями; введено понятие «гарантирующего поставщика», обеспечивающего дополнительную надежность энергоснабжения для населения: субъекты федерации сохранили ряд полномочий по регулированию региональных рынков электроэнергии, в том числе и тарифов.

Государство будет устанавливать цены на услуги диспетчеризации и транспортировку электроэнергии по межсистемным и распределительным сетям, а цена на электроэнергию, выработанную на отдельных электростанциях, будет формироваться на основе соотношения спроса и предложения на рынке. Именно этот рыночный сектор энергетики в ближайшие годы ждут разительные перемены. Генерирующие предприятия, превратившиеся в самостоятельные компании, станут финансово прозрачными и привлекательными для инвесторов. Способствовать инвестиционной привлекательности будет и понятный способ формирования цен на электроэнергию. В условия жесткого конкурентного рынка производители электроэнергии в борьбе за потребителя будут вынуждены сокращать издержки, вводить новые технологии, снижать себестоимость электричества за счет внутренних резервов. Таким образом, конкуренция станет естественным стимулом для стабилизации и снижения цен.[23]

Конкуренция появиться и в сфере сбыта электроэнергии: в каждом регионе будет действовать несколько сбытовых компаний, специализирующихся на работе с разными группами потребителей. Они будут бороться за этих потребителей, снижая цену на свои услуги и предлагая более выгодные и удобные условия энергообеспечения. Оптовым перепродавцам в этой схеме просто не будет места, они войдут в состав региональных сетевых компаний.

Реформирование энергетики означает серьезное изменение российского менталитета. Успех реформы будет во многом зависеть от того, сможем ли мы понять, что электроэнергия - это не социальное благо, а товар, за который нужно платить, а энергетика - это, прежде всего отрасль народного хозяйства, которая требует экономического прагматического подхода, а не политических интриг.

3.2 Анализ реформирования энергетической отрасли Российской Федерации

Прежде всего любая реформа требует тщательной и серьезной предварительной проработки. Ни одна реформа не проводится вне разработанного заранее правового поля. Реформа как таковая не является панацеей и не гарантирует немедленного притока инвестиций ни извне, ни со стороны местного капитала, без соблюдения других требований (прежде всего четкого налогового законодательства и законов, гарантирующих сохранность инвестиций). Реструктурирование и повышение эффективности в отрасли отнюдь не означает проведение повальной приватизации.

Поспешность в принятии решений может привести к кризису, который по своим последствиям будет гораздо более глубоким, нежели дефолт августа 1998 года, ярким свидетельством чему может служить ситуация в энергетике Калифорнии, где недавно также было принято решение о либерализации рынка. В противном случае мы рискуем не только вновь оставить российских потребителей без тепла и электричества и нанести отрасли почти непоправимый финансовый урон, но вообще может встать вопрос об утере энергобезопасности страны.

Роль государства, как регулятора рынка важна не только в период, предшествующий реформам, но и в процессе их проведения, и в пореформенный период. Особенно серьезную роль Регулятор – представитель государства и «проводник» генеральной государственной линии в отрасли – будет играть в переходный период. Именно поэтому столь важно обеспечить независимость, как финансовую, так и политическую, органов госрегулирования. И наконец, никакой универсальной модели реструктурирования не существует. Однако, по-видимому, следует научиться, наконец, пользоваться плодами чужого опыта и перестать гордиться своими собственными «шишками».

Экономические теории прекрасно известны, но их воплощение в жизнь зачастую невозможно или сдерживается причинами структурного или психологического характера. Именно неумелое «воплощение» весьма поверхностных знаний теории (хочется в это искренне верить, поскольку иначе речь может идти только о преднамеренном нанесении ущерба) привело экономику страны к тому состоянию, в котором она находится до сих пор.

Можно сказать, что сектор электроэнергетики России, как и многие другие экономические отрасли, все еще остается в прямой и серьезной зависимости от государственных политических институтов, а также отдельных политических фигур, приближенных к правительственным кругам, и крупных частных конгломератов. А ФЭК России, как и Региональные энергетические комиссии, призванные регулировать деятельность монополий в энергосекторе страны, делает вялые попытки добиться независимости от влияния министерств и РАО «ЕЭС России», а также ОАО «Газпром». Хотя, если учесть, что законодательно финансирование деятельности регулирующих органов производится за счет федерального или местных бюджетов, но при этом за счет отчислений энергопредприятий, говорить о какой-либо независимости «регуляторов» не приходится. Только финансовая и политическая независимость органов регулирования от естественных монополий может обеспечить сохранность интересов государства и потребителей в процессе реструктурирования любой отрасли энергетики. К сожалению, в настоящее время в России, как уже говорилось выше, регулирующий орган лишь декларативно независим от монополиста в секторе электроэнергетики – РАО «ЕЭС России».

Заключение

На основе проделанного исследования, возможно сделать последующие заключения:

Электроэнергетика важная инфраструктурная доля экономики, обеспечивающая производство электричества; крупный потребитель топливных ресурсов с наибольшими способностями их взаимозамещения, исполняющий основную роль в создании топливно-энергетичсского равновесия государства и его регионов; сложнейшая техническая концепция с строгими законами функционирования и высокой централизацией оперативно-диспетчерского управления процессами производства и передачи электричества; а кроме того – это значительная экономическая система, соединяющая большое число хозяйственных субъектов разных форм собственности. Всевозможные просчеты в данной сфере имеют тяжелые, неисправимые исходы.

Сформировавшиеся обстановка в Российской энергетике свидетельствует о потребности реформирования целой энергетической сферы. Национальное регулирование стоимости, подтолкнуло к безосновательному увеличению производственных расходов. Энергетики не заинтересованы в уменьшении потерь. Тариф, вводимый региональной энергетической комиссией, никак не покрывает абсолютно всех расходов региональных энергокомпаний, большенству из них не достаточно средств даже на то, чтобы поддерживать систему в рабочем состоянии. А это в собственную очередь приводит к невысокой инвестиционной привлекательности.

Неплатежи, а кроме того, что АО-энерго и РАО «ЕЭС Российской Федерации», нередко бывают должны поставлять электрическую энергию на условиях обмена, что приводит к недостатку наличных денежных средств в системе в целом. В следствии осложнение экономического состояния компаний, осложнение технического состояния оборудования. Уже сегодня появляются трудности из-за износа оборудования. В последующем же упадок оборудования будет стремительными темпами повышаться. Вследствие чего, может появиться вопрос о энергобезопасности государства. Это также приводит к «отпугиванию» возможных инвесторов.[24]

Идущее состояние дел никак не удовлетворяет ни одну из сторон, ни покупателей, ни энергетиков, ни правительство. Потребители не довольны тем, что с каждым годом стоимость за электроэнергию увеличивается, а им ни один человек не может гарантировать достоверного и бесперебойного энергоснабжения. РАО ЕЭС располагается в плену у правительства, обладающего контрольным пакетом акций, правительство регулирует деятельность энергохолдинга и определяет расценки на его услуги и продукцию. Правительство же в свою очередь недовольно безосновательному увеличению потерь, какие им доводится компенсировать.

Всё это ориентирует на то, что уже в настоящее время нужна структурная перестройка целой системы. Имеется большое число моделей реформирования, используемые в различных странах. Более успешной, на моё мнение, считается скандинавская. Но не одна из моделей не способна обеспечить результат.

В первую очередь в целом, следует основательно создать законодательную и нормативную основу. Для результативной деятельность электроэнергетики следует обеспечить оптимальный баланс межотраслевых, системных и коллективных требований, в абсолютной мере отображающих интересы двух основных сторон, входящих в процесс управления: государства и бизнеса. При этом следует принимать во внимание существенные отличия среди требования государства и бизнеса к управлению функционированием и формированием отрасли, которые подразумевают различные подходы к организации оперативно-хозяйственной и многообещающей деятельности в электроэнергетике.

Правительство ранее предприняла операции, взявшись за реформу энергетики. Вследствие реформирования возникнет независимый рынок и конкурентная борьба в области генерации, транспортировки и сбыта электричества. Расценки будут утверждаться на базе спроса и предложения на рынке, а конкурентная борьба будет содействовать к уменьшению потерь, вводу новых технологий (что повергнет к уменьшению себестоимости электроэнергии), и к стремлению предоставлять наиболее интересные и удобные условия энергообеспечения.

Во многом результат реформы будет находиться в зависимости и от рядовых потребителей. Следует осознать, что электроэнергия – это продукт, за который необходимо заплатить, и которое необходимо ценить, аккуратно относится к естественным ресурсам. К огорчению, мы пристрастились к тому, что электроэнергия – социальное добро, которое не обязательно оберегать, и к тому, что отключение электроэнергии – повседневное дело. К огорчению, и энергетики не испытывают ответственности перед потребителями. Начавшееся преобразование должна поменять эти представления. Итоги же мы заметим уже спустя два, а то и три года.

Список используемой литературы

1. Авдашева С.Б., Розанова Н.М, Анализ структур товарных рынков: экономическая теория и практика России. ― М.: ТЕИС. 2016.

2. Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c.

3. Анализ рынка. Настольная книга маркетолога: А. Н. Матанцев — Москва, Альфа-Пресс, 2016 г.- 552 с.

4. Басовский Л.Е. Экономическая теория: учебник. — М.: ИНФРА-М. – 2015. — 224 с.

5. В.М. Джуха, А.В. Курицын, И.С. Штапова. Экономика отраслевых рынков. Учебное пособие. – М.: КноРус, 2016. – 288 с.

6. Вид, Л.Б. Пути ускорения социально-экономического развития / Л.Б. Вид, Е.А. Иванов, В.Н. Кириченко. - М.: Экономика, 2014. - 240 c.

7. Гарнов, А.П. Экономика предприятия: Учебник для бакалавров / А.П. Гарнов, Е.А. Хлевная, А.В. Мыльник. - Люберцы: Юрайт, 2016. - 303 c.

8. Добрынин, А.И. Экономическая теория / ред. В.И,В.И. Видяпин, А.И. Добрынин, Г.П. Журавлева, и др.. - М.: ИНФРА-М, 2015. - 672 c.

9. Егоршин, А.П. Мотивация трудовой деятельности: Учебное пособие: моногр. / А.П. Егоршин. - М.: ИНФРА-М; Издание 2-е, перераб. и доп., 2016. – 464.

10. Кашанина, Т.В. Право и экономика / Т.В. Кашанина, А.В. Кашанин. - М.: Вита-Пресс, 2016. - 460 c.

11. Курс экономики / ред. Б.А. Райзберг. - М.: ИНФРА-М, 2016. - 714 c.

12. Неформальная экономика. Россия и мир / ред. Т. Шанин. - М.: Логос, 2016. - 576 c.

13. Оз Шай. Организация отраслевых рынков. – М.: Высшая Школа Экономики (Государственный Университет), 2014. – 504 с.

14. Паламарчук, А.С. Экономика предприятия: Учебник / А.С. Паламарчук. – М.: ИНФРА-М, 2016. - 458 c.

15. Теория отраслевых рынков. Учебное пособие: Н. М. Розанова — Санкт-Петербург, Юрайт, 2016 г.- 800 с.

16. Тиллес, С.А. Экономика технологических процессов механической обработки / С.А. Тиллес. - М.: МАШГИЗ, 2016. - 300 c.

17. Толмачева, Р.П. Экономическая история. Учебник / Р.П. Толмачева. - М.: Дашков и К; Издание 4-е, 2015. - 464

18. Экономика ВИЭ: А. Е. Копылов — Санкт-Петербург, Грифон, 2015 г.- 364 с.

19. Экономика отраслевых рынков. Практикум. Учебное пособие: Н. М. Розанова — Москва, Юрайт, 2014 г.- 492 с

20. Экономика отраслевых рынков. Практикум: Н. М. Розанова — Санкт-Петербург, Юрайт, 2015 г.- 496 с.

21. Эффективная организация отрасли. Практическое руководство: Н. М. Розанова — Санкт-Петербург, Дело АНХ, 2015 г.- 416 с.

22. Бусыгин В.П., Желободько Е.В., Коковин С.Г., Цыплаков А.А. Микроэкономический анализ несовершенных рынков, ч. I. — Новосибирск, 2015Вехи экономической мысли. Теория отраслевых рынков. Т. 5 / Под ред. Слуцкого А. – Спб.: Экономическая школа, 2015.– 669 с.

23. Вурос А., Розанова Н.. Экономика отраслевых рынков. ― М: ТЭИС, 2014.

24. Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика. в 2-х т. ― Спб.: Экономическая школа, 2017г.

25. Кабраль Луис М.Б. Организация отраслевых рынков: вводный курс / Пер. с англ. А.Д. Шведа. – Мн.: Новое знание, 2013. – 356 с

-

Авдашева С.Б., Розанова Н.М, Анализ структур товарных рынков: экономическая теория и практика России. ― М.: ТЕИС. 2014. ↑

-

Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c. ↑

-

Анализ рынка. Настольная книга маркетолога: А. Н. Матанцев — Москва, Альфа-Пресс, 2014 г.- 552 с. ↑

-

Басовский Л.Е. Экономическая теория: учебник. — М.: ИНФРА-М. – 2015. — 224 с. ↑

-

В.М. Джуха, А.В. Курицын, И.С. Штапова. Экономика отраслевых рынков. Учебное пособие. – М.: КноРус, 2014. – 288 с. ↑

-

Вид, Л.Б. Пути ускорения социально-экономического развития / Л.Б. Вид, Е.А. Иванов, В.Н. Кириченко. - М.: Экономика, 2014. - 240 c. ↑

-

Гарнов, А.П. Экономика предприятия: Учебник для бакалавров / А.П. Гарнов, Е.А. Хлевная, А.В. Мыльник. - Люберцы: Юрайт, 2016. - 303 c. ↑

-

Добрынин, А.И. Экономическая теория / ред. В.И,В.И. Видяпин, А.И. Добрынин, Г.П. Журавлева, и др.. - М.: ИНФРА-М, 2015. - 672 c. ↑

-

Егоршин, А.П. Мотивация трудовой деятельности: Учебное пособие: моногр. / А.П. Егоршин. - М.: ИНФРА-М; Издание 2-е, перераб. и доп., 2016. – 464. ↑

-

Кашанина, Т.В. Право и экономика / Т.В. Кашанина, А.В. Кашанин. - М.: Вита-Пресс, 2015. - 460 c. ↑

-

Курс экономики / ред. Б.А. Райзберг. - М.: ИНФРА-М, 2016. - 714 c. ↑

-

Неформальная экономика. Россия и мир / ред. Т. Шанин. - М.: Логос, 2015. - 576 c. ↑

-

Оз Шай. Организация отраслевых рынков. – М.: Высшая Школа Экономики (Государственный Университет), 2014. – 504 с. ↑

-

Паламарчук, А.С. Экономика предприятия: Учебник / А.С. Паламарчук. – М.: ИНФРА-М, 2016. - 458 c. ↑

-

Теория отраслевых рынков. Учебное пособие: Н. М. Розанова — Санкт-Петербург, Юрайт, 2014 г.- 800 с. ↑

-

Тиллес, С.А. Экономика технологических процессов механической обра-ботки / С.А. Тиллес. - М.: МАШГИЗ, 2016. - 300 c. ↑

-

Толмачева, Р.П. Экономическая история. Учебник / Р.П. Толмачева. - М.: Дашков и К; Издание 4-е, 2015. - 464 ↑

-

Экономика ВИЭ: А. Е. Копылов — Санкт-Петербург, Грифон, 2015 г.- 364 с. ↑

-

Экономика отраслевых рынков. Практикум. Учебное пособие: Н. М. Роза-нова — Москва, Юрайт, 2014 г.- 492 с ↑

-

Экономика отраслевых рынков. Практикум: Н. М. Розанова — Санкт-Петербург, Юрайт, 2015 г.- 496 с. ↑

-

Вурос А., Розанова Н.. Экономика отраслевых рынков. ― М: ТЭИС, 2017. ↑

-

Эффективная организация отрасли. Практическое руководство: Н. М. Розанова — Санкт-Петербург, Дело АНХ, 2015 г.- 416 с. ↑

-

Бусыгин В.П., Желободько Е.В., Коковин С.Г., Цыплаков А.А. Микроэкономический анализ несовершенных рынков, ч. I. — Новосибирск, 2012 Вехи экономической мысли. Теория отраслевых рынков. Т. 5 / Под ред. Слуцкого А. – Спб.: Экономическая школа, 2016.– 669 с. ↑

-

Гальперин В.М., Игнатьев С.М., Моргунов В.И. Микроэкономика. в 2-х т. ― Спб.: Экономическая школа, 2016г. ↑

- Ценовые войны в теории и на практике (ценовые войны)

- Современные проблемы финансов предприятий ( ООО «Пермодежда»)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине. (на примере магазина № 3сети «1000 и одна туфелька»)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине (на примере ИП Герасимов)

- Американская модель менеджмента (Американская модель менеджмента: теоретические основы и особенности)

- Страхование и его роль в развитии экономики

- Проектирование организации (Теоретические основы)

- Направления социальной защиты населения (социальная защита населения)

- Организация оплаты труда в ООО << Димар – Викинги >> (Элементы и формы оплаты труда)

- Валютные операции и валютные ценности в ОАО «СЕВЗАПИНВЕСТПРОМБАНК» (Цели и виды валютных операций банка)

- "Социальное страхование"

- «Порядок обращения за пенсией»