Реформа электроэнергетики в России (Предпосылки реформы электроэнергетики в России)

Содержание:

Введение

Актуальность. Электроэнергетика – это одна из составных частей экономики России, имеющая высокую инфраструктурную значимость. Электроэнергетика полностью обеспечивает потребности промышленности, транспорта, сельского хозяйства и населения страны в электрической и тепловой энергии. Продукция электроэнергетики используется на всех этапах производства и продажи товаров общего потребления, на производстве в целях обеспечения технологических процессов, полной автоматизации и высокой точности регулирования, способствуя значительному увеличению производительности труда, уменьшению расхода материальных ресурсов и повышению качества продукции.

Вопросы реформирования электроэнергетики Российской Федерации являются одними из самых актуальных для производственных предприятий. После вступления страны в ВТО обострилась конкурентная борьба на отраслевых рынках, и соотношение между ценой и качеством продукции, значительную часть себестоимости которой составляют энергозатраты, формирующее конкурентоспособность, будет долго являться объектом пристального анализа.

В настоящее время в электроэнергетике России завершился этап крупномасштабной реструктуризации отрасли. Основа реформирования электроэнергетики заключалась в повышении эффективности производства электроэнергии, привлечении дополнительных инвестиций в электроэнергетику, строительстве новых и модернизация существующих мощностей, развитии конкуренции между производителями электрической энергии, сокращении неэффективных расходов и др. В результате реформирования на рынок вышли несколько несвязанные между собой предприятий: генерация, распределение, передача и сбыт электрической энергии.

Многие ученые, специалисты в области электроэнергетики, экономисты считают, что реформа отрасли не удалась и задуманные планы не реализовываются. В этой связи проведем анализ функционирования электроэнергетики и предложим приоритетные направления развития отрасли.

Цель работы: провести анализ реформ электроэнергетики в России; определить направления развития этой отрасли экономики.

Задачи работы:

1) исследовать предпосылки реформы электроэнергетики в России;

2) рассмотреть цели и задачи, а также итоги реформы электроэнергетики в России;

3) проанализировать состояние электроэнергетики в России;

4) выявить проблемы в развитии электроэнергетики;

5) определить пути обеспечения устойчивого развития предприятий электроэнергетики в Российской Федерации.

Предмет исследования – реформы электроэнергетики в России.

Объект исследования – электроэнергетическая отрасль России.

Научно-методической основой работы явились литературные источники по вопросам экономики, а также публикации в периодических экономических изданиях, посвященные исследуемой проблеме.

Информационная база: научные исследования, а также публикации в периодических изданиях отечественных и зарубежных ученых по вопросам, касающимся энергетической отрасли и ее регулирования, статистическая информация.

Глава 1. Реформа электроэнергетики в России: цели и задачи

1.1. Предпосылки реформы электроэнергетики в России

Необходимость реформирования электроэнергетики России была обусловлена рядом негативных явлений, наметившихся в отрасли. Еще в 80-ых гг. прошлого века в электроэнергетике страны стали появляться признаки застоя: производственные мощности обновлялись медленнее, чем росло потребление электроэнергии[1]. В 90-ые гг. на фоне общеэкономического кризиса в стране потребление электроэнергии существенно уменьшилось. В то же время нарастание объемов устаревшего оборудования в отрасли превышало темпы его обновления и ввода новых мощностей[2]. Технические показатели (удельный расход топлива, коэффициент полезного действия, рабочая мощность электростанций) российских энергетических компаний были ниже, чем в развитых странах. Одной из главных проблем электроэнергетики стало отсутствие стимулирования снижения производственных затрат предприятиями отрасли, что явилось следствием ценообразования на основе издержек. Это привело к недостаточной прозрачности функционирования энергокомпаний и невозможности достоверно определить необходимый для устойчивой работы предприятий объем ресурсов[3]. В общем, сложившуюся в отрасли ситуацию можно было охарактеризовать следующим образом:

1) низкие технические показатели энергокомпаний;

2) отсутствие стимулов к повышению эффективности, энергосбережению, рациональному планированию режимов производства и потребления электроэнергии;

3) перебои электроснабжения в отдельных регионах, практика «веерных отключений»;

4) отсутствие платежной дисциплины, распространенные неплатежи потребителей энергии;

5) информационная и финансовая «непрозрачность» предприятий отрасли;

6) отсутствие доступа на рынок для новых, независимых игроков.

В конце 1990-ых и начале 2000-ых гг. ситуация еще более осложнилась, поскольку связанное с восстановлением экономического роста повышение потребления электроэнергии отчетливо выявило грядущую перспективу нехватки генерирующих мощностей и возможностей сетевой инфраструктуры по удовлетворению потребностей экономики в электроэнергии. Чтобы не допустить этого были необходимы такие преобразования в электроэнергетике, которые смогли бы создать стимулы для повышения эффективности энергокомпаний и позволить существенно увеличить объем инвестиций в отрасль[4].

1.2. Цели и задачи реформы электроэнергетики

Для повышения эффективности функционирования электроэнергетики 11 июля 2001 г. Правительством РФ было выпущено Постановление №526 «О реформировании электроэнергетики Российской Федерации»[5]. Согласно [2] к целям реформирования электроэнергетики РФ относилось обеспечение устойчивого функционирования и развития экономики и социальной сферы, повышение эффективности производства и потребления электроэнергии, обеспечение надежного и бесперебойного энергоснабжения потребителей[6].

Постановлением были сформулированы основные принципы, на которых должна была основываться реализация реформы[7]:

1) отнесение передачи, распределения электрической энергии и диспетчеризации к исключительным видам деятельности, осуществление которых возможно только на основании специальных разрешений (лицензий);

2) демонополизация и развитие конкуренции в сфере производства, сбыта и оказания услуг (ремонт, наладка, проектирование);

3) обеспечение всем производителям и потребителям электроэнергии равного доступа к инфраструктуре рынка;

4) единство стандартов безопасности, технических норм и правил, действующих в электроэнергетической отрасли;

5) обеспечение финансовой прозрачности рынков электроэнергии и деятельности организаций регулируемых секторов электроэнергетики;

6) обеспечение прав инвесторов, кредиторов и акционеров при проведении структурных преобразований[8].

В процессе реформирования электроэнергетики РФ должны были быть решены следующие задачи[9]:

1) создание конкурентных рынков электроэнергии во всех регионах России, в которых организация таких рынков технически возможна;

2) создание эффективного механизма снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии и улучшение финансового состояния организаций отрасли;

3) стимулирование энергосбережения во всех сферах экономики;

4) создание благоприятных условий для строительства и эксплуатации новых мощностей по производству (генерации) и передаче электроэнергии;

5) поэтапная ликвидация перекрестного субсидирования различных регионов страны и групп потребителей электроэнергии;

6) создание системы поддержки малообеспеченных слоев населения;

7) сохранение и развитие единой инфраструктуры электроэнергетики, включающей в себя магистральные сети и диспетчерское управление;

8) демонополизация рынка топлива для тепловых электростанций;

9) создание нормативной правовой базы реформирования отрасли, регулирующей ее функционирование в новых экономических условиях;

10) реформирование системы государственного регулирования, управления и надзора в электроэнергетике;

11) уточнение статуса, компетенции и порядка работы уполномоченного государственного органа[10].

Для достижения поставленных целей Правительством РФ были определены основные механизмы реформирования:

1) разделение РАО «ЕЭС России» по видам деятельности: генерация, передача и распределение электроэнергии, оперативно-диспетчерское управление, сбыт и оказание услуг (ремонт, наладка, проектирование и так далее);

2) передача естественно-монопольных видов деятельности (передача и распределение электроэнергии, оперативно-диспетчерское управление) под непосредственный контроль государства;

3) создание оптовых и розничных рынков электроэнергии;

4) привлечение частного капитала в конкурентные виды деятельности (генерация, сбыт и оказание услуг) [11].

Все эти механизмы на сегодняшний день реализованы.

В результате данной реформы отрасль стала конкурентной в части производства и сбыта электроэнергии, ремонта и сервиса, создав при этом благоприятные условия для привлечения частных инвестиций. С другой стороны, государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика.

Выводы. Реформа электроэнергетики в России обусловлена следующими проблемами развития отрасли: низкие технические показатели энергокомпаний; отсутствие стимулов к повышению эффективности, энергосбережению, рациональному планированию режимов производства и потребления электроэнергии; перебои электроснабжения в отдельных регионах, практика «веерных отключений»; отсутствие платежной дисциплины, распространенные неплатежи потребителей энергии; информационная и финансовая «непрозрачность» предприятий отрасли; отсутствие доступа на рынок для новых, независимых игроков.

В ходе реформы электроэнергетики в России произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии и территориальных генерирующих компаний; полностью под контролем государства оказались атомная энергетика и оперативно-диспетчерское управление единой энергосистемой; были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности. Государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика.

Глава 2. Анализ электроэнергетической отрасли России

2.1. Современное состояние электроэнергетической отрасли в России

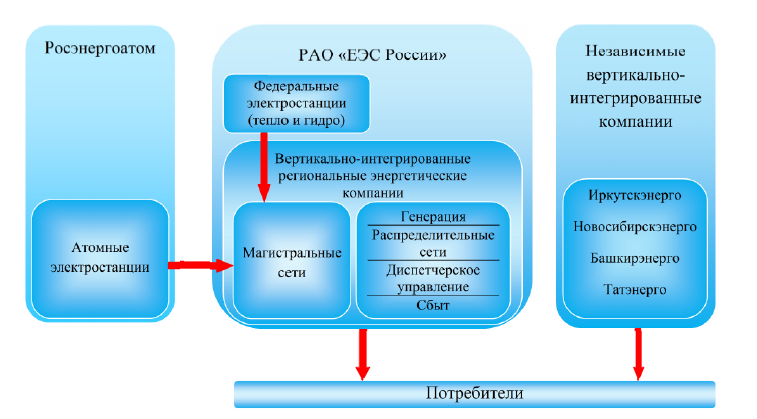

До реформы большая часть активов электроэнергетики страны консолидировалась в рамках подконтрольного государству холдинга РАО «ЕЭС России» (см. рисунок 1).

Рисунок 1 – Структура электроэнергетической отрасли в 2001 г.

Холдинг состоял из вертикально-интегрированных АО-энерго, каждый из которых объединял генерацию, передачу, распределение, сбыт, оперативно-диспетчерское управление на территории одного или нескольких субъектов федерации, а также электростанции федерального подчинения и магистральные линии электропередачи. В состав холдинга не входили атомные электростанции, находящиеся под контролем ОАО «Концерн Росэнергоатом», а также независимые вертикально-интегрированные АО-энерго: Иркутскэнерго, Новосибирскэнерго, Башкирэнерго и Татэнерго.

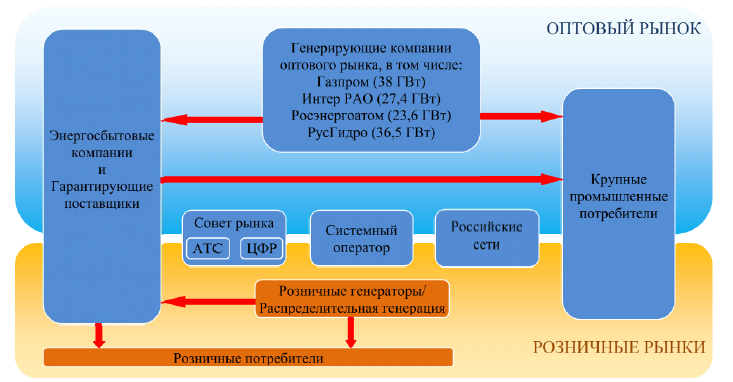

В результате структурных преобразований 2006-2008 гг., РАО «ЕЭС России» прекратило своё существование (см. рисунок 2).

Рисунок 2 – Структура электроэнергетической отрасли в 2013 г.

Тепловая генерации была разделана на оптовые генерирующие компании (ОГК) и территориальные генерирующие компании (ТГК), которые были приобретены частными инвесторами. Под контролем государства остались атомные электростанции (ОАО «Концерн Росэнергоатом») и гидроэлектростанции (ОАО «РусГидро»). Сетевой комплекс был разделен на межрегиональные распределительные сети (ОАО «Холдинг МРСК») и магистральные электрические сети (ОАО «ФСК ЕЭС»). Позже магистральные и распределительные электросети были объединены в ОАО «Россети», более 85% акций которого принадлежит государству.

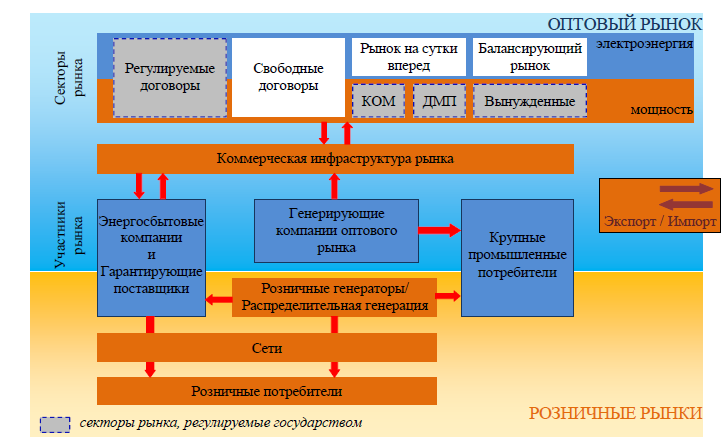

Функции оперативно-диспетчерского управления единой энергетической системы (ЕЭС) переданы Системному оператору (ОАО «СО ЕЭС»), целиком принадлежащему Российской Федерации. С 2007 г. в стране работают оптовый рынок электроэнергии и мощности (ОРЭМ) и розничный рынок электроэнергии (см. рисунок 3).

Рисунок 3 – Структура рынка электроэнергии и мощности

Участниками оптового рынка являются генерирующие компании, оператор экспорта и импорта электроэнергии, гарантирующие поставщики, энергосбытовые компании и крупные промышленные потребители. На розничном рынке энергосбытовыми компаниями и гарантирующими поставщиками производится продажа электроэнергии конечным потребителям.

Контроль и регулирование работы рынков осуществляют органы государственной власти (Министерство энергетики РФ, Федеральная антимонопольная служба, Федеральная служба по тарифам) и специально созданное некоммерческое партнерство – НП «Совет рынка». Постоянно действующим органом управления партнерства является Наблюдательный совет, в состав которого входят представители законодательной и исполнительной власти РФ, инфраструктурных организаций, участников рынка и эксперты в области электроэнергетики[12].

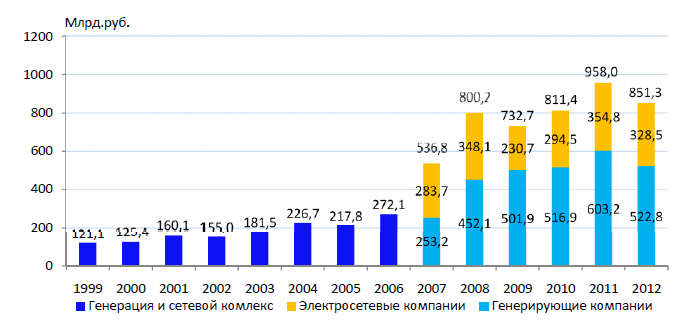

Таким образом, за короткое время была полностью изменена структура электроэнергетической отрасли, а также система отношений между потребителями, энергетиками и государством. Наиболее значимым результатом реформирования российской электроэнергетики стал приток инвестиций в генерацию и сетевую инфраструктуру отрасли. На рисунке 4 представлены сводные данные по инвестициям в электроэнергетику согласно годовым отчетам РАО «ЕЭС России» за 1999-2007 гг. и информационно-аналитическим докладам Министерства энергетики РФ за 2008-2012 гг.[13]

Рисунок 4 – Объем инвестиций в электроэнергетическую отрасль[14]

Прирост инвестиций начинается уже с 2006 г. – с начала структурных преобразований. В период с 2008 по 2012 г. суммарные капиталовложения в электроэнергетику составили 4,2 триллиона руб., что в 2,8 раза превышает аналогичный показатель за периодом с 2003 по 2007 г.

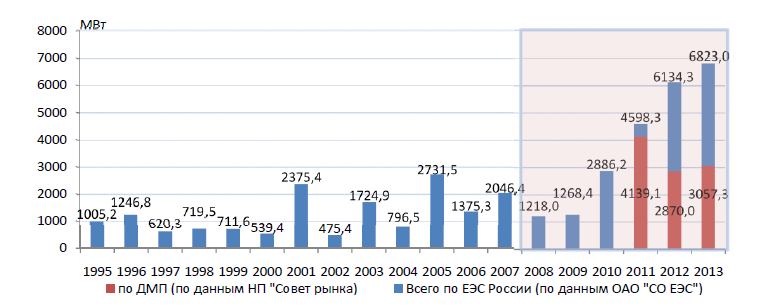

Согласно[15] за период с 2008 по 2012 г. было введено в строй более 16 ГВт новых мощностей (см. рисунок 5), а это почти в два раза больше, чем за предшествующие пять лет. Основной объем вводов обеспечен механизмом ДПМ (Договор о предоставление мощности).

Рисунок 5 – Ввод генерирующих мощностей[16]

В течение последних трех лет темпы ввода новых мощностей стабильно растут, причем по этому показателю, а также по выработке электроэнергии в 2012 г. отрасль приближается к достижениям советского периода[17].

Благодаря интенсивному вводу генерирующих мощностей, остановился процесс старения основных фондов. Средний возраст оборудования электростанций России в 2011-2012 гг. составил 32,9 года, а за последний год темп обновления оборудования превысил темп естественного старения и возраст оборудования уменьшился на полгода[18]. Также стоить отметить, что вводимые в эксплуатацию электростанции более экономичны, что позволило снизить расходы условного топлива на производство электроэнергии на 2% за период с 2008 по 2012 г.

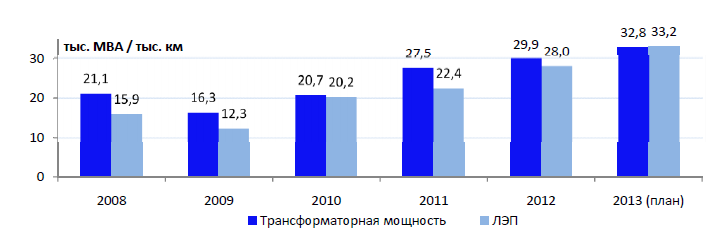

Аналогичная динамика наблюдается и в электросетевом хозяйстве (см. рисунок 6).

Рисунок 6 – Ввод сетевого оборудования[19]

С начала реформы ввод в эксплуатацию нового трансформаторного оборудования магистральных электросетей вырос в 4,4 раза, линий электропередач – в 4 раза. За период с 2008 по 2012 г. силами МРСК и ФСК было построено 115,6 тысяч МВА трансформаторной мощности и 98,8 тысяч километров линий электропередач[20].

Вводы новых генерирующих мощностей позволили увеличить резервы мощности в единой энергосистеме, что способствует улучшению не только экономических показателей работы отрасли, но и увеличивает надежности работы энергосистемы. Однако, стоить отметить, что эта ситуация является следствием проблемы вывода из эксплуатации старого оборудования, а именно не совершенством механизма реализации этого процесса.

2.2. Проблемы электроэнергетической отрасли

Как отмечалось ранее, одной из задач реформы электроэнергетики является создание конкурентных рынков электроэнергии на территории РФ[21].

К сожалению, в генерирующем секторе так и не удалось создать необходимую конкурентную среду с естественными рыночными механизмами. Вследствие процессов укрупнения и консолидации энергокомпаний происходит усиление влияния некоторых игроков на оптовых рынках[22]. Примером этого является объединение двух крупных генерирующих компании ОГК-2 и ОГК-6 на базе ОГК-2, контрольным пакетом акции которой владеет ОАО «Газпром», обладающий также контрольными пакетами акции ОАО «ТГК-1» и ОАО «Мосэнерго». Регулярно проводимый Федеральной антимонопольной службой (ФАС) анализ состояния конкурентной среды показывает, что практически во всех зонах свободного перетока (ЗСП) электрической энергии[23] имеет место доминирование кого-либо участника. Всего две зоны можно отнести к рынкам с умеренной концентрацией: ЗСП Урал и ЗСП Центр[24]. И без того небезупречные условия для конкуренции усугубляются наличием технологических ограничений (в первую очередь – сетевых) на передачу электроэнергии и мощности из соседних ЗСП.

Отсутствие конкурентной среды выражается в отсутствие стимулов для предпринимательской инициативы (приходу новых инвестиции) и конкуренции за потребителя, способствующих снижению цен на электроэнергию. Решению этой проблемы препятствуют механизмы ДПМ (договор на поставку мощности) и КОМ (конкурентный отбор мощности).

Механизм ДПМ создавался для обеспечения выполнения взятых на себя обязательств инвесторами по вводу новых генерирующих мощностей. То есть при покупке объектов генерации инвестор брал на себя обязательство по вводу новых мощностей в будущем в соответствии с требованием экономики страны в устойчивом развитии. Такой механизм был необходим на этапе структурных изменений отрасли и он себя оправдал. Но на сегодняшний день он себя изжил, так как превратился в механизм, обеспечивающий инвестору возврат капитала в кратчайшие сроки, даже если имеет место простой мощностей. В итоге вместо того, чтобы конкурировать за потребителя, некоторые участники ОРЭМ стали бороться за возможность участия в реализации ДПМ.

Ключевым инструментом обеспечения надежного функционирования ЕЭС России является рынок мощности, благодаря которому потребителю гарантируется право потребления электроэнергии в необходимых объемах, а производителю (инвестору) – получение необходимых для поддержания производства средств[25]. Механизмом купли-продажи на рынке мощности является конкурентный отбор мощности, идея которого заключается в том, чтобы плату за мощность получала наиболее эффективная генерация. Целью же КОМ является отбор мощности по минимально возможным ценам. Но и здесь есть существенные недостатки. Как уже отмечалось ранее, большинству ЗСП присуще доминирование какого-либо участника, что приводит к неконкурентному ценообразованию. Вдобавок существует проблема вынужденной генерации – устаревших генерирующих мощностей, которые не могут быть выведены из эксплуатации из-за дефицита мощности в некоторых частях ЕЭС, а также не прошедшие КОМ, но при этом получающие оплату мощности.

Дефицит мощности в некоторых частях энергосистемы при общем её перерезервировании является следствием неверного территориального планирования и нерыночного механизма ДПМ. В свою очередь, эти негативные явления приводят к дополнительной нагрузке на потребителя, так как именно он вынужден оплачивать мощность неэффективных станций и излишки резерва.

Еще более сложная ситуация с конкуренцией сложилась на розничных рынках электроэнергии. Практически во всех регионах РФ энергосбытовые компании образовались на базе сбытовых подразделений реструктуризированных АО-энерго. Каждая из них действуют в границах конкретного субъекта РФ. Согласно[26] доля таких сбытовых компании на рынке большинства регионов близка к 100%, то есть фактически на розничных рынках отсутствует альтернатива. Существующие независимые энергосбытовые компании, в основной массе, являются вторичными перепродавцами. Как правило, зона действия таких энергосбытов ограничивается границами определенной сетевой организации, с которой у них заключен договор на передачу электроэнергии. Таким образом, такие компании приобретают доминирующее положение на локальном розничном рынке.

В итоге у большинства потребителей просто нет альтернативного поставщика, и он вынужден закупать электроэнергию, возможно, по завышенным ценам. Причиной отсутствия конкуренции на розничном рынке является то, что энергосбытовые компании ограничены существующими правилами в своей ценообразовательной деятельности и не могут предложить потребителю какие-либо варианты оплаты. По сути, все энергосбыты лишены возможности конкурировать по цене. Указанные выше негативные явления на рынках электроэнергии, в конечном счете, находят своё отражение в стоимости электроэнергии – основном критерии оценки реформы электроэнергетики по влиянию на конечного потребителя. Здесь можно сделать неутешительный вывод: обещанного в начале реформы снижения цен на электроэнергию не произошло.

Напротив, за время реформы цены на электроэнергию неизменно и стабильно росли. Согласно[27] цены на электроэнергию за прошедшее с 2002 г. время увеличились: для сельского хозяйства почти в 5,5 раз; для населения в 3,8 раза; для промышленности в 2,7 раза.

Стоит отметить, что в последние годы существенный вклад в рост цен для потребителей обеспечивал электросетевой комплекс. В качестве основных причин роста сетевых тарифов можно выделить следующие:

1) ошибки при введении RAB – системы тарифообразования, целью которой является привлечение инвестиций электросетевой комплекс;

2) отсутствие должного контроля над расходованием средств на реализацию инвестпроектов;

3) недобросовестные территориальные сетевые организации (ТСО);

4) не решенная задача перекрестного субсидирования – перераспределение нагрузки по оплате электроэнергии между различными группами потребителей, когда часть цены электроэнергии перекладывается с населения на промышленных потребителей.

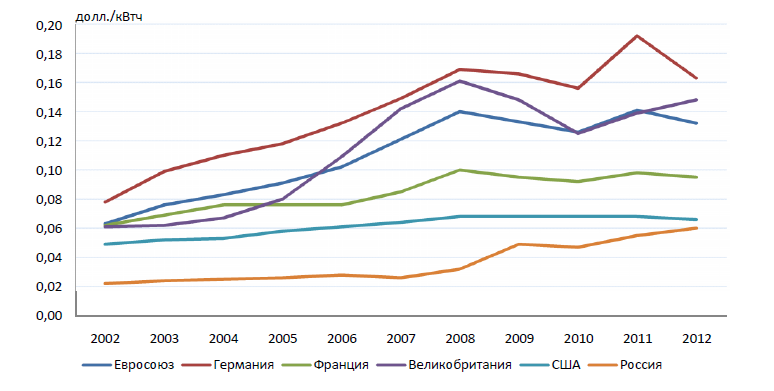

Если сравнить цены на электрическую энергию для промышленности в России и за рубежом, то согласно[28] Россия в 2012 г. по этому показателю практически достигла США (см. рисунок 7).

Рисунок 7 – Сравнение цен на электроэнергию для промышленных потребителей в России, США и странах ЕС (с учетом налогов) [29]

Цены на электроэнергию в странах Евросоюза существенно выше, что во многом связано с дороговизной импортного топлива и более высокими налогами. Однако темпы роста цен на электроэнергию в России больше, чем в странах Евросоюза и США. Стоит отметить, что один из наименьших ростов цен наблюдается во Франции (в 1,5 раза, меньше только в США – в 1,4 раза), где фактически присутствует естественная монополия в электроэнергетике. Это говорит о неверности мнения, что только конкурентные рынки могут поддерживать низкие цены.

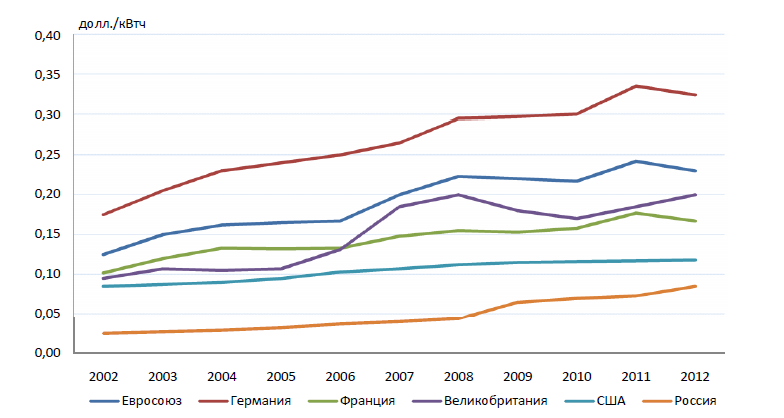

Аналогичная ситуация с ценами на электроэнергию складывается и для бытовых потребителей (см. рисунка 8).

Рисунок 8 – Сравнение цен на электроэнергию для бытовых

потребителей в России, США и странах ЕС

(с учетом налогов) [30]

Цена на электроэнергию в России ниже, чем в США и странах ЕС. Однако темпы роста цен в России так велики, что при их нынешнем уровне через 3-4 года цена на электроэнергию для российских потребителей достигнет уровня США. Стоить отметить, что высокая конечная цена на электроэнергию и большая сетевая составляющая в этой цене все чаще заставляют крупных промышленных потребителей строить собственные генерирующие мощности и по возможности максимально отказываться от подключения к единой энергосистеме (хотя общеизвестно, что электроэнергия, произведенная в ЕЭС, имеет меньшую себестоимостью из-за эффекта масштаба). Это, в свою очередь, привод к увеличению тарифной нагрузки для всех остальных потребителей.

Таким образом, данный процесс приобретает замкнутый и постоянно ускоряющийся характер.

Цена на электроэнергию – это один из основных факторов конкурентоспособности страны на мировом рынке. Учитывая вступление России во Всемирную торговую организацию (ВТО), необходимость нормализации цен на электрическую энергию приобретает повышенную важность.

Стоимость электроэнергии – не единственный основной критерий, по которому можно оценивать реформу электроэнергетики по влиянию на конечного потребителя. Таковыми также являются доступность технологического присоединения и надежность электроснабжения.

Согласно рейтингу Doing Business Всемирного Банка по простоте, продолжительности и стоимости технологического подключения к системе электроснабжения Россия поднялась за последний год на 71 пункт (с предпоследнего 188 на 117 место)[31]. Это подтверждают существенные изменения, наметившиеся в данном направлении: количество процедур снижено с 10 до 5, продолжительность снижена с 281 до 162 дней, стоимость снижена на 80%.

По этим показателям Россия показала первую в мире динамику повышения в рейтинге. По данным ОАО «Россети» число заявок на подключение к сетям с 2009 по 2012 г. выросло более чем вдвое, объемы подключенной мощности – в 2,3 раза. Однако не стоит забывать о том, что по продолжительности и стоимости технологического подключения РФ все еще далека от развитых стран. Сравнительно высокая стоимость технологического присоединения к электрическим сетям снижает инвестиционную привлекательность России и вносит весомый вклад в рост цен на многие продукты и услуги[32].

Что касается оценки реформы по надежности и качеству электроснабжения, то здесь трудно дать однозначный ответ. Причиной этого является отсутствие базы данных по динамике показателей надежности и качества в зависимости от затрат на ремонты и новое строительство.

Министерство энергетики РФ приводит следующие данные[33]:

1) средняя длительность перерывов электроснабжения потребителей в распределительных электросетях сократилась с 2009 г. более чем вдвое;

2) количество технологических нарушений на магистральных электросетях снизилось с 2009 по 2012 г. более чем на 28%;

3) недоотпуск электроэнергии потребителям из Единой национальной электрической сети (ЕНЭС) по итогам 2012 г. ниже значения 2009 г. на 4,8%.

Реализованные в ходе реформы механизмы по вводу новых генерирующих мощностей и развитию электросетевого хозяйства, а также создание рынка мощности благоприятно сказываются на надежности электроснабжения конечного потребителя. Однако до сих пор не решен вопрос компенсации потребителю ущерба от ненадлежащих показателей качества электроэнергии, плановых и аварийных отключений. На данный момент потребитель оплачивает надежность и качество электроснабжения, но не имеет гарантий на соответствие этих показателей.

Выводы. Подводя итоги реформирования электроэнергетики России, можно сделать неутешительный вывод: реформу нельзя назвать завершенной, так как почти не одна из поставленных перед реформой задач не была достигнута до конца.

Ключевые проблемы российской электроэнергетики носят системный характер. Системной проблемой генерирующего сектора остается отсутствие механизмов, стимулирующих предпринимательскую инициативу и конкуренцию за потребителя, способствующих энергосбережению, снижению издержек и повышению эффективности производства. Системной проблемой электросетевого комплекса, препятствующей росту эффективности и снижению темпов роста тарифов, является его непрозрачность. Непрозрачность начинается на этапе формирования инвестиционных программ, продолжается на региональном тарифообразующем уровне, где все еще не решена проблема перекрестного субсидирования, и достигает пика при утверждении тарифов на местном уровне. Аналогично генерации системной проблемой сбытового сектора является отсутствие механизмов, способствующих появлению реальной конкуренции за потребителя. Также важная проблема данного сектора – это недостаточная платежная дисциплина.

Еще одной системной проблемой отрасли является отсутствие эффективного государственного регулирования и должного государственного контроля.

Все эти проблемы должны быть решены в процессе дальнейшего реформирования отрасли при полноценной вовлеченности государства. Именно должное государственное регулирование в электроэнергетике является необходимым требованием для её дальнейшего развития в интересах всей экономики страны. Очевидно и то, что дальнейшую модернизации отрасли необходимо проводить в пользу потребителей. Так как ликвидация или перенос энергоемкого производства за рубеж из-за высоких цен на электроэнергию, в конечном счете, может привести к тому, что некому её будет продавать.

Понятно, что от этого проиграют все: генерирующий, сетевой и сбытовой сектора электроэнергетики, а также потребители в частности, и государство в целом.

Глава 3. Пути обеспечения устойчивости энергетических компаний

Для определения механизмов обеспечения устойчивости энергетичексих компаний России используем методику А. А. Гибадуллина[34].

Используя предложенную автором методику, проведем анализ технической устойчивости генерирующих, теплосетевых и электросетевых компаний. Оценка технической устойчивости проведена при помощи коэффициентов выбытия, износа и обновления основных средств (рисунок 1).

Для проведения оценки устойчивости энергетических предприятий выберем следующие компании: оптово-генерирующую компанию №3, территориально генерирующую компанию №11, РусГидро, Московскую объединенную электросетевую компанию, Сетевую компанию Республики Татарстан, Белгородскую теплосетевую компанию и Московскую теплосетевую компанию, в качестве исходной информации будем использовать годовые отчеты за 2012-2015 гг.

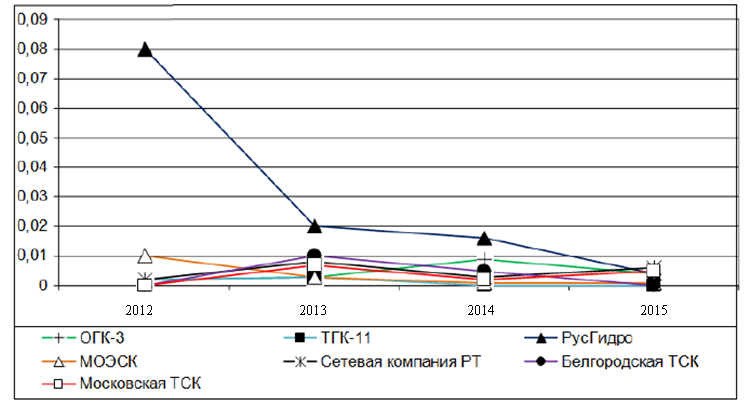

1. Коэффициент выбытия основных средств (рисунок 9).

2012 2013 2014 2015

Рисунок 9 - Коэффициент выбытия основных средств

Как видно из представленного графика, коэффициент выбытия основных средств имеет тенденцию к понижению, что отражает увеличивающий срок использования производственного оборудования.

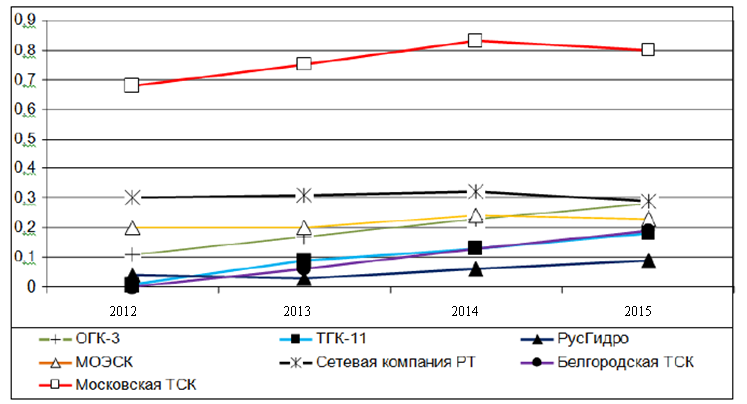

2. Коэффициент износа основных средств (рисунок 10).

Рисунок 10 - Коэффициент износа основных средств

Представленный рисунок показывает, что у всех компании, за исключением Сетевой компании Республики Татарстан и Московской объединенной электросетевой компании, наблюдается стабильное повышение износа основных средств, а у Московской теплосетевой компании данный показатель превышает все допустимые значения.

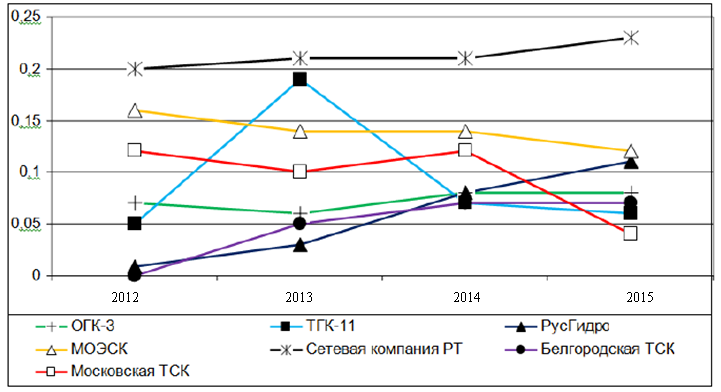

3. Коэффициент обновления основных средств (рисунок 11).

Рисунок 11 - Коэффициент обновления основных средств

Как мы видим на (рисунок 11), существенное обновление основных средств происходит только у Сетевой компании Республики Татарстан, у остальных компаний наблюдается тенденция к сокращению обновления основных средств.

Таким образом, можно сделать вывод, что у всех энергетических компаний происходит устаревание производственного оборудования, что требует скорейшей замены и обновления агрегатов на более инновационные образцы (рисунок 10).

Модернизацию и обновление производственных мощностей и оборудования возможно проводить по следующим направлениям:

1. Замена старого оборудования на новые образцы;

2. Замена оборудования на инновационные образцы, позволяющие существенно сократить использование энергетических ресурсов, воздействие на окружающую среду, повышение эффективности производства и передачи электрической энергии;

3. Развитие возобновляемой энергетики, которая заключается в использовании солнечной энергии, энергии ветра, биомассы, геотермальной энергии, потенциала воды.

Для реализации политики модернизации производственных мощностей и оборудования в электроэнергетику необходимо привлекать инвестиционные ресурсы. Инвестиции – это совокупность всех денежных, имущественных и интеллектуальных ценностей, вкладываемых в реализацию различных программ и проектов производственной, коммерческой, социальной, научной, культурной или какой-либо другой сферы с целью получения прибыли (дохода).

Инвестиции будут способствовать обеспечению замены устаревшего оборудования в электроэнергетике и стимулировать распространение новых технологий.

Рассмотрим количество инвестиции в электроэнергетику за период 2012-2015 гг. (таблица 1).

Таблица 1

Показатели инвестиций в электроэнергетику[35]

|

Инвестиции, млрд руб. |

2012 |

2013 |

2014 |

2015 |

|

Иностранные |

48 |

58 |

38 |

56 |

|

В оборудование |

365 |

268 |

153 |

238 |

|

В здания и сооружения |

628 |

351 |

255 |

318 |

|

Итого |

1041 |

677 |

446 |

612 |

Из таблицы видно, что инвестиции в отрасль вместо увеличения сокращаются.

Рассмотрим источники финансирования проектов по модернизации производственных мощностей у генерирующих, теплосетевых и электросетевых компаний (таблица 2).

Таблица 2

Источники финансирования инвестиционных проектов по видам компаний за 2015 г., %[36]

|

Источники финансирования |

Генерирующие |

Теплосетевые |

Электросетевые |

|

Собственные средства, в том числе |

51,8 |

58,2 |

62,7 |

|

чистая прибыль текущего года |

2,1 |

3,6 |

10,1 |

|

прибыть прошлых лет |

11,6 |

12,5 |

9,7 |

|

амортизация |

26,6 |

30,8 |

27,1 |

|

средства от дополнительной |

4,2 |

1,1 |

5,2 |

|

неиспользованная амортизация прошлых лет |

0,2 |

1,5 |

0,8 |

|

НДС к возмещению |

7,1 |

8,7 |

9,8 |

|

Привлеченные средства, в том числе: |

48,2 |

41,8 |

37,3 |

|

займы (кредиты) |

48,2 |

41,8 |

37,3 |

Финансирование инвестиционных проектов у всех компаний происходит за счет собственных и привлеченных средств. Общий объем инвестиций составляет от 1 до 15 млрд. рублей в год. Однако для строительства энергоблока мощностью 380 МВт необходимо около 12 млрд. рублей, таким образом, объем инвестиций недостаточен для эффективной реализации программ по обновлению производственных мощностей и оборудования.

Проблема нехватки инвестиций в производственный комплекс может быть решена за счет создания механизмов государственной поддержки энергетического комплекса.

Государственное регулирование должно содержать в себе целый ряд норм, правил, ограничений, организационно-правовых форм и методов взаимодействия субъектов электроэнергетики по вопросам устойчивого развития производственного комплекса. Данное взаимодействие может осуществляться разнообразными методами, среди которых: экономические, административные, законодательные, информационно ориентирующие, административно-экономические методы. Цели можно разделить на федеральные, региональные и местные. Каждая из ветвей власти должна отвечать за выполнение конкретной цели, поставленных государством. Реализация мероприятий государственного регулирования предусматривает разработку нормативно-правовых актов, необходимых для развития производственного комплекса. Главными целями осуществления государственной поддержки предприятий отрасли служат:

1. Создание благоприятной экономической среды для функционирования электроэнергетики;

2. Введение системы перспективных технических регламентов, национальных стандартов и норм, повышающих управляемость, стимулирующих реализацию приоритетов и ориентиров развития отрасли, повышения устойчивости генерирующих компаний;

3. Стимулирование и поддержка инициатив генерирующих компаний в инвестиционной, инновационной, энергосберегающей и других сферах.

Регулирование должно основываться на следующих принципах:

1. Прозрачность и обоснованность принимаемых решений;

2. Развитие и воспроизводство инженерных и управленческих компетенций персонала отрасли;

3. Развитие научно-исследовательских и опытно-конструкторских разработок;

4. Безопасное функционирование электростанций;

5. Предупреждение технологических нарушений и нарушений требований действующего законодательства;

6. Оптимальное использование топливно-энергетических ресурсов.

В мировой практике для привлечения инвестиций в электроэнергетику существуют следующие схемы финансирования: самофинансирование, акционерное финансирование, венчурное финансирование, кредитное и смешанное финансирование.

Рассмотрим основные механизмы, направленные на привлечение инвестиций в электроэнергетику:

1. Эмиссия акций. В настоящее время, все больше компаний пытаются получить дополнительные средства за счет эмиссии акций. Однако существует и отрицательная сторона данного механизма, из-за падения котировок на фондовом рынке существует опасность негативного воздействия на компании.

2. Ускоренная амортизация. Данный механизм позволит энергетическим компаниям проводить модернизацию собственных средств в более ускоренное время. Срок амортизации целесообразно установить 8 лет.

3. Налоговые льготы, которые освобождают от уплаты налога при реализации того или иного инвестиционного проекта. В настоящее время до 30% прибыли уходит на оплату налога, в этой связи предоставление налоговых льгот может стать приоритетным направлением получения дополнительных средств для реализации инвестиционных проектов.

4. Раскрытие информации. Механизм полного раскрытия информации энергетическими компаниями поспособствует сокращению ненужных расходов, так как у инвесторов не возникнет опасности неэффективного расходования инвестированных средств.

5. Создание фонда инвестиционных ресурсов электроэнергетики. Сегодня компаниям, находящимся в государственной собственности, выделяется средства из федерального бюджета для поддержания работоспособности оборудования и реализации инвестиционных проектов. Целесообразно создание государственного фонда инвестиционных ресурсов электроэнергетики, который будет направлен на оценку эффективности реализации инвестиционного проекта энергетическими компаниями и поиску дополнительных средств для финансирования реализуемых проектов.

Выводы. В целях устойчивого развития российских энергетических компаний целесообразно использовать следующие механизмы: ускоренную амортизацию, что позволит энергетическим компаниям проводить модернизацию собственных средств в более ускоренное время; налоговые льготы, что может стать приоритетным направлением получения дополнительных средств для реализации инвестиционных проектов; раскрытие информации (механизм полного раскрытия информации энергетическими компаниями поспособствует сокращению ненужных расходов, так как у инвесторов не возникнет опасности неэффективного расходования инвестированных средств); создание фонда инвестиционных ресурсов электроэнергетики.

Целесообразно создание государственного фонда инвестиционных ресурсов электроэнергетики, который будет направлен на оценку эффективности реализации инвестиционного проекта энергетическими компаниями и поиску дополнительных средств для финансирования реализуемых проектов.

При реализации предложенных механизмов привлечения инвестиционных ресурсов у энергетических компаний появится возможность ускоренной реализации инвестиционных проектов, направленных на строительство, замену и модернизацию действующего энергетического оборудования.

Заключение

Реформа электроэнергетики в России обусловлена следующими проблемами развития отрасли: низкие технические показатели энергокомпаний; отсутствие стимулов к повышению эффективности, энергосбережению, рациональному планированию режимов производства и потребления электроэнергии; перебои электроснабжения в отдельных регионах, практика «веерных отключений»; отсутствие платежной дисциплины, распространенные неплатежи потребителей энергии; информационная и финансовая «непрозрачность» предприятий отрасли; отсутствие доступа на рынок для новых, независимых игроков.

В ходе реформы электроэнергетики в России произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии и территориальных генерирующих компаний; полностью под контролем государства оказались атомная энергетика и оперативно-диспетчерское управление единой энергосистемой; были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности. Государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика.

Подводя итоги реформирования электроэнергетики России, можно сделать неутешительный вывод: реформу нельзя назвать завершенной, так как почти не одна из поставленных перед реформой задач не была достигнута до конца.

Ключевые проблемы российской электроэнергетики носят системный характер. Системной проблемой генерирующего сектора остается отсутствие механизмов, стимулирующих предпринимательскую инициативу и конкуренцию за потребителя, способствующих энергосбережению, снижению издержек и повышению эффективности производства. Системной проблемой электросетевого комплекса, препятствующей росту эффективности и снижению темпов роста тарифов, является его непрозрачность. Непрозрачность начинается на этапе формирования инвестиционных программ, продолжается на региональном тарифообразующем уровне, где все еще не решена проблема перекрестного субсидирования, и достигает пика при утверждении тарифов на местном уровне. Аналогично генерации системной проблемой сбытового сектора является отсутствие механизмов, способствующих появлению реальной конкуренции за потребителя. Также важная проблема данного сектора – это недостаточная платежная дисциплина.

Еще одной системной проблемой отрасли является отсутствие эффективного государственного регулирования и должного государственного контроля.

Все эти проблемы должны быть решены в процессе дальнейшего реформирования отрасли при полноценной вовлеченности государства. Именно должное государственное регулирование в электроэнергетике является необходимым требованием для её дальнейшего развития в интересах всей экономики страны. Очевидно и то, что дальнейшую модернизации отрасли необходимо проводить в пользу потребителей. Так как ликвидация или перенос энергоемкого производства за рубеж из-за высоких цен на электроэнергию, в конечном счете, может привести к тому, что некому её будет продавать.

Понятно, что от этого проиграют все: генерирующий, сетевой и сбытовой сектора электроэнергетики, а также потребители в частности, и государство в целом.

В целях устойчивого развития российских энергетических компаний целесообразно использовать следующие механизмы: ускоренную амортизацию, что позволит энергетическим компаниям проводить модернизацию собственных средств в более ускоренное время; налоговые льготы, что может стать приоритетным направлением получения дополнительных средств для реализации инвестиционных проектов; раскрытие информации (механизм полного раскрытия информации энергетическими компаниями поспособствует сокращению ненужных расходов, так как у инвесторов не возникнет опасности неэффективного расходования инвестированных средств); создание фонда инвестиционных ресурсов электроэнергетики.

Целесообразно создание государственного фонда инвестиционных ресурсов электроэнергетики, который будет направлен на оценку эффективности реализации инвестиционного проекта энергетическими компаниями и поиску дополнительных средств для финансирования реализуемых проектов.

При реализации предложенных механизмов привлечения инвестиционных ресурсов у энергетических компаний появится возможность ускоренной реализации инвестиционных проектов, направленных на строительство, замену и модернизацию действующего энергетического оборудования.

Список литературы

- Федеральный закон от 26.03.2003 №35-ФЗ «Об электроэнергетике».

- Энергетическая стратегия России на период до 2030 года Утверждена Распоряжением Правительства РФ от 13 ноября 2009 г № 1715-р

- Проект Энергетической стратегии России на период до 2035 года. Министерство электроэнергетики России: http://minenergo.gov.ru /documents/razrabotka/17481.html

- Постановление Правительства РФ от 11.07.2001 №526 «О реформировании электроэнергетики Российской Федерации»

- Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013.

- Баринов В. А. Перспективы развития электроэнергетики России в период до 2030 г. [Электронный ресурс] // ИПН РАН. – М., 2013. – Режим доступа: http://www.ecfor.ru/pdf.php?id=seminar/energo/z133.

- Гибадуллин А.А. Устойчивость производственного комплекса электроэнергетики // Вестник ЮУрГУ. Серия «Экономика и менеджмент». – 2013. – № 3, т. 7. – с. 36-40.

- Доклад Министра энергетики РФ А. Новака на парламентских слушаниях в Государственно Думе 06.11.2013.

- Жиров А. С. Предпосылки реформирования и актуальные проблемы развития отраслей электроэнергетики в России в контексте опыта индустриальных государств // Вестник академии. – №2. – 2011. – С. 22-27.

- Кудрявый В.В. Электроэнергетика России в период кризиса // Электротехнический интернет–портал ELEC.RU. - №5. – 2009. – С. 15.

- Лелеков В. И. Экономика современной энергетики России. – М.: Издательство Московского Государственного открытого университета, 2010 г.

- Макаров А. А. Долгосрочный прогноз развития энергетики мира и России / А. А. Макаров, Т. А. Митрова, В. А. Кулагин // Экономический журнал ВШЭ. – 2012. - №2. – С. 172-204.

- Нигматулин Б. И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. – 2011. – Режим доступа: http://ipem.ru/news/publications/434.html.

- Новак А. В. Доклад от 27.11.2013. О состоянии и перспективах развития электроэнергетики в Российской Федерации [Электронный ресурс] // Официальный интернет – портал министерства энергетики Российской Федерации. – Режим доступа: www.minenergo.gov.ru /press/doklady/17017.html.

- Обзор состояния конкуренции на оптовом рынке электрической энергии и мощности в 2011 году. Федеральная антимонопольная служба. Управление контроля электроэнергетики. – Москва, 2012.

- Проблемы и перспективы развития электроэнергетики России // Э.П. Волков, В.А. Баринов, А.С. Маневич - М.: Атомэнергоиздат, 2010.

- Российский статистический ежегодник 2015: статистический сборник. – М.: Федеральная служба государственной статистики, 2016. – 847 с.

- http://www.np-sr.ru.

- http://www.so-cdu.ru.

- http://russian.doingbusiness.org/rankings

- Годовой отчет ОАО «Оптово-генерирующей компании №3»; Годовой отчет ОАО «Территориально генерирующей компании №11».

- Годовой отчет ОАО «РусГидро»; Годовой отчет ОАО «Московской объединенной электросетевой компании».

- Годовой отчет ОАО «Сетевой компании Республики Татарстан».

- Годовой отчет ОАО «Белгородской теплосетевой компании».

- Годовой отчет ОАО «Московской теплосетевой компании».

-

Жиров А. С. Предпосылки реформирования и актуальные проблемы развития отраслей электроэнергетики в России в контексте опыта индустриальных государств // Вестник академии. – №2. – 2011. – С. 22-27 ↑

-

Проблемы и перспективы развития электроэнергетики России // Э.П. Волков, В.А. Баринов, А.С. Маневич - М.: Атомэнергоиздат, 2010. – С. 65. ↑

-

Лелеков В. И. Экономика современной энергетики России. – М.: Издательство Московского Государственного открытого университета, 2010 г. – С. 65. ↑

-

Кудрявый В.В. Электроэнергетика России в период кризиса // Электротехнический интернет–портал ELEC.RU. - №5. – 2009. – С. 15. ↑

-

Постановление Правительства РФ от 11.07.2001 №526 «О реформировании электроэнергетики Российской Федерации» ↑

-

Лелеков В. И. Экономика современной энергетики России. – М.: Издательство Московского Государственного открытого университета, 2010 г. – С. 65. ↑

-

Постановление Правительства РФ от 11.07.2001 №526 «О реформировании электроэнергетики Российской Федерации» ↑

-

Макаров А. А. Долгосрочный прогноз развития энергетики мира и России / А. А. Макаров, Т. А. Митрова, В. А. Кулагин // Экономический журнал ВШЭ. – 2012. - №2. – С. 172-204. ↑

-

Постановление Правительства РФ от 11.07.2001 №526 «О реформировании электроэнергетики Российской Федерации» ↑

-

Макаров А. А. Долгосрочный прогноз развития энергетики мира и России / А. А. Макаров, Т. А. Митрова, В. А. Кулагин // Экономический журнал ВШЭ. – 2012. - №2. – С. 172-204. ↑

-

Новак А. В. Доклад от 27.11.2013. О состоянии и перспективах развития электроэнергетики в Российской Федерации [Электронный ресурс] // Официальный интернет – портал министерства энергетики Российской Федерации. – Режим доступа: www.minenergo.gov.ru /press/doklady/17017.html. ↑

-

http://www.np-sr.ru. ↑

-

Доклад Министра энергетики РФ А. Новака на парламентских слушаниях в Государственно Думе 06.11.2013. ↑

-

Доклад Министра энергетики РФ А. Новака на парламентских слушаниях в Государственно Думе 06.11.2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Доклад Министра энергетики РФ А. Новака на парламентских слушаниях в Государственно Думе 06.11.2013 ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Доклад Министра энергетики РФ А. Новака на парламентских слушаниях в Государственно Думе 06.11.2013 ↑

-

Постановление Правительства РФ от 11.07.2001 №526 «О реформировании электроэнергетики Российской Федерации» ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Федеральный закон от 26.03.2003 №35-ФЗ «Об электроэнергетике». ↑

-

Обзор состояния конкуренции на оптовом рынке электрической энергии и мощности в 2011 году. Федеральная антимонопольная служба. Управление контроля электроэнергетики. – Москва, 2012. ↑

-

http://www.so-cdu.ru. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

Аналитический доклад: анализ результатов реформы электроэнергетики и предложений по росту её эффективности. Институт проблем естественных монополий. – Москва, 2013. ↑

-

http://russian.doingbusiness.org/rankings ↑

-

Нигматулин Б. И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. – 2011. – Режим доступа: http://ipem.ru/news/publications/434.html. ↑

-

Доклад Министра энергетики РФ А.Новака на парламентских слушаниях в Государственно Думе 06.11.2013 ↑

-

Гибадуллин А.А. Устойчивость производственного комплекса электроэнергетики // Вестник ЮУрГУ. Серия «Экономика и менеджмент». – 2013. – № 3, т. 7. – с. 36-40. ↑

-

Российский статистический ежегодник 2015: статистический сборник. – М.: Федеральная служба государственной статистики, 2016. – 847 с. ↑

-

Годовой отчет ОАО «Оптово-генерирующей компании №3»; Годовой отчет ОАО «Территориально генерирующей компании №11»; Годовой отчет ОАО «РусГидро»; Годовой отчет ОАО «Московской объединенной электросетевой компании»; Годовой отчет ОАО «Сетевой компании Республики Татарстан»; Годовой отчет ОАО «Белгородской теплосетевой компании»; Годовой отчет ОАО «Московской теплосетевой компании». ↑

- Законность и правопорядок (Сущность законности и правопорядка в теории права)

- Понятие, виды и цели системы адаптации

- Невербальные проявления эмоциональных состояний человека (Невербальное общение: трактовка мимики в чувства и эмоции)

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и виды доказательств, отграничение их от результатов оперативно-розыскной деятельности)

- Понятие и признаки государства (Психологическая теория происхождения государства)

- Теории происхождения права (Основные пути возникновения права)

- Проблемы коммуникаций в современных организациях (Виды коммуникаций)

- Управление поведением в конфликтных ситуациях(Сущность конфликта в организации)

- Управление поведением в конфликтных ситуациях (Причины организационных конфликтов.)

- Прокурорский надзор за исполнением законов органами, осуществляющими оперативно-розыскную деятельность

- Задачи оперативно-розыскной деятельности (Задачи оперативно-розыскной деятельности)

- Управление формированием прибыли на предприятии