Рейтинговые оценки деятельности банка на примере ПАО «Сбербанк» (Понятие и содержание рейтинговой оценки банков)

Содержание:

Введение

Актуальность темы исследования. На сегодняшний день российские банки теряют к себе интерес со стороны иностранных инвесторов и вкладчиков, на это существует две причины: санкции в отношении России и недостаточная развитая российская система рейтинговых оценок банков. Руководство все большего числа российских банков понимает важность и актуальность получения рейтинга – одного из важнейших условий повышения имиджа банка, укрепления его конкурентных позиций в банковской системе и роста доверия к нему как со стороны клиентов, так и со стороны инвесторов. Однако процесс присвоения рейтинга международными авторитетными агентствами – дорогостоящая и относительно длительная процедура, рейтинги международных агентств присвоены лишь незначительной части российских банков. В свою очередь российский опыт рейтинговой оценки сравнительно молод и включает всего два рейтинговых агентства, в то время как за рубежом их куда больше.

Рейтинговая оценка кредитоспособности банка является неотъемлемой частью полноценной характеристики его деятельности. В настоящее время такую оценку могут дать независимые рейтинговые агентства. Самыми известными и авторитетными агентствами из международных являются Moody’s, а из российских - Эксперт РА. Важность оценки кредитоспособности банка для повышения авторитета самого банка перед клиентами определяет актуальность выбранной темы. Любое агентство вправе разрабатывать и утверждать свою собственную методологию рейтинговой оценки кредитоспособности.

В рамках подготовки работы были изучены труды таких специалистов в области рейтинговой оценки банка, как Белоглазова Г. Н., Лаврушин О. И., Мамонова И. Д., Аникина И. Д., Толстель М. С., Гукова А. В., Киров А. В., Годжаева Э. С., Зуева Х.А., Логинова А.Г., Карминский А.М., Солодков В.М.

Цель работы заключается в сравнительном анализе российской и международной практики в присвоении рейтинга кредитной организации и предложение рекомендаций по ее совершенствованию.

Можно выделить следующие задачи работы:

- рассмотреть понятие рейтинговой оценки банков;

- рассмотреть зарубежную и российскую практику рейтинговой оценки кредитоспособности банка;

- провести анализ финансовых деятельности и результатов в ПАО Сбербанк;

- провести сравнительный анализ российской и зарубежной методик присвоение рейтинга кредитной организации (на примере ПАО Сбербанк);

- разработать предложения по совершенствованию российской рейтинговой системе на примере агентства Эксперт РА.

Объектом работы является ПАО Сбербанк.

Предметом работы является методика рейтинговой оценки деятельности банков.

Теоретическая и практическая значимость полученных результатов дипломной работы состоит в возможности разработанных методов совершенствования рейтинговой оценки коммерческих банков для более ясной картины их деятельности.

Работа состоит из введения, двух глав основной части, заключения, списка использованной литературы и приложений.

Глава 1 Теоретические основы проведения рейтинговой оценки коммерческого банка

1.1 Понятие и содержание рейтинговой оценки банков

В условиях финансовой нестабильности постоянно меняются приоритеты функционирования субъектов банковской системы.

Это связано с необходимостью оперативной поддержки достаточного уровня финансовой безопасности банков, который наряду с другими внутренними и внешними факторами воздействия может нарушаться вследствие сотрудничества с ненадежными партнерами. Так, взаимоотношения между банками могут привести к катастрофическим последствиям, если один из них является финансово неустойчивым, что не дает ему возможности выполнять взятые на себя обязательства в полном объеме и в определенный период времени. Решение этой проблемы побуждает к поиску адекватных инструментов позиционирования банков на рынке банковских услуг. Одним из наиболее эффективных подходов к отображению уровня доверия к банковским учреждениям является построение их рейтинга.

Рейтинговая оценка банков – система комплексного исследования и сравнения кредитных организаций по основным финансовым показателям. Кроме того, встречаются рейтинги, базирующиеся на экспертных заключениях, например, о качестве менеджмента[1].

Также существует еще одно определение: рейтинговая оценка – комплексная оценка состояния банка, которая дает возможность присвоить ему определенный рейтинг

Чаще всего для построения рейтингов используются данные баланса и счета прибыли и убытков. Главный предмет изучения – определение кредитной надежности.

Существует несколько видов рейтинговой оценки банков. Основные из них указаны ниже.

Линейные списки или рейтинги – перечни кредитных организаций, составленные на основе ряда финансовых показателей. Данные для исследований берутся из официальной отчетности банков или других источников, в том числе передаются самими участниками[2].

Многомерные списки и комплексные оценки на базе финансовых и иных показателей – разбивка банков на группы в соответствии с заданными критериями, такими, например, как надежность, устойчивость, валюта баланса и прочее[3].

Этот вид рейтингов, как правило, составляется специализированными агентствами, консультационными компаниями и др. Иногда исследования такого рода проводят и информационные агентства, а также печатные издания, например, журналы «Эксперт», «Деньги», «Профиль» и др.[4]

Собственно, рейтинги, которые представляют собой комплексную оценку банков международными или национальными рейтинговыми агентствами, такими как Moody’, а в нашей стране – «Эксперт РА».

Примечательно, что рейтинг банков определяет и орган надзора – ЦБ РФ. Согласно указанию Банка России от 31.03.2000 № 766-У, все кредитные организации делятся на две категории, а каждая из них – на две группы.

Первая категория – это финансово стабильные кредитные организации. К их числу относятся банки группы 1 – «кредитные организации без недостатков в деятельности», а также группы 2 – «кредитные организации, имеющие отдельные недостатки».

Вторая категория – проблемные кредитные организации. К их числу относятся банки группы 3 – «банки, испытывающие серьезные финансовые трудности» и группы 4 – «банки, находящиеся в критическом финансовом положении».

Рейтинговую оценку банков полезно знать инвесторам и вкладчикам – она позволяет определить финансовое состояние кредитной организации и выбрать наиболее надежную из них. От присвоения рейтингов в выигрыше остаются и сами финансовые учреждения: высокие оценки открывают им доступ к рынку капиталов, позволяют привлекать денежные средства более дешево.

Сопоставление методик и систем рейтинговой оценки банков показало наличие существенных отличий друг от друга, которые могут быть как преимуществом той или иной методики, так и ее недостатком (таблица 1).

Таблица 1 – Сопоставление методик рейтинговой оценки коммерческих банков: преимущества и недостатки[5]

|

Методика |

Преимущества |

Недостатки |

|

|

CAMEL(S) |

Позволяет проанализировать большое число показателей деятельности банка, как качественные, так и количественные параметры. Они характеризуют достаточность капитала, качество активов, ликвидность, качество управления, финансовую стабильность и чувствительность к риску |

Не предполагает анализа рыночных позиций, внутренних и внешних стресс-факторов. Большинство нормативов не соответствует полученным данным, поскольку американские стандарты мало применимы в российской банковской практике. Отсутствие стандартов для сопоставления. Некоторые показатели недостаточно информативны, их использование в российских условиях можно исключить |

|

|

Методика В. Кромонова |

Простота использования. Методика позволяет вывести общий индекс надежности, который упрощает процесс анализа. Открытость, возможность применения без использования сложных программных пакетов. Логическая структурированность |

Чем выше общий индекс надежности, тем надежнее признается банк. Но при этом формула не учитывает негативного влияния кросс- коэффициента, увеличение которого является негативным явлением |

|

|

«Эксперт РА» |

Методика охватывает комплекс показателей, включая показатели, характеризующие рыночные позиции банка, оценку финансовых рисков, стратегии управления и менеджмента, внешние и внутренние стресс-факторы |

Экспертное заключение на основе субъективной оценки аналитика. Закрытость методики Не разработана методика определения стабильной части депозитов. |

|

На сегодняшний день мы видим, что нет единой методологии присвоение рейтинга банку и несовершенство российской методики присвоения рейтинга банкам по сравнению с западной.

1.2 Зарубежная практика рейтинговой оценки кредитоспособности банка на примере агентства «Moody’s»

Рейтинговая оценка кредитоспособности банка является неотъемлемой частью полноценной характеристики его деятельности. В настоящее время такую оценку могут дать независимые рейтинговые агентства. Самыми известные и авторитетные агентствами из международных являются Standard & Poor’s и Moody’s. Важность оценки кредитоспособности банка для повышения авторитета самого банка перед клиентами определяет актуальность выбранной темы. В качестве зарубежной методики, в рамках данного исследования, выбрана методика «Moody’s».

В 1905–1906 годы была основана компания «Moody’s», ее основатель Джон Муди (1868–1958) начинал с того, что присваивал рейтинги облигациям железнодорожных компаний. «Moody’s» – рейтинговое агентство, входящее в «большую тройку» наравне с Fitch Ratings и Standard & Poors, основано в 1909 году. Основной офис находится в Нью-Йорке, у компании есть 24 представительства в мире, в том числе в России. Штат – 4 500 человек, которые отслеживают финансовую ситуацию в 100 с лишним странах. Агентство оценивает более 170 тыс. государственных и корпоративных ценных бумаг[6].

«Moody’s» присваивает международные и национальные рейтинги, которые официально называются рейтингами дефолта эмитента. Но методика Moody’s имеет важное отличие от методик Standard & Poors и Fitch Ratings. Основным событием, вероятность которого показывает рейтинг Moody’s, является не сам дефолт, а тот факт, что инвесторы понесут потери при его наступлении. Методология Moody’s более ориентирована на российские банки, эту методологию использует большинство крупных банков таких как: «Сбербанк», «ВТБ», «Альфа Банк», «Газпромбанк» и другие.

Аналогией может служить покупка автомобиля: покупателю важно знать, что машина надежна, но он вряд ли будет руководствоваться только этим критерием. Поскольку будущие события и тенденции далеко не всегда предсказуемы, присвоение рейтингов нельзя отнести к разряду точных наук. Именно поэтому мнение специалистов Moody’s, лежащее в основе присваиваемых рейтингов не следует считать гарантией кредитного качества или точным определением вероятности дефолта эмитента или дефолта по долговым обязательствам.

Регулярность и охват мониторинга, как правило, определяются конкретными факторами риска, которые специфичны для данного банка (кредитной организации) или целой группы рейтингуемых банков. Например, при мониторинге компании, имеющей кредитный рейтинг эмитента, Moody’s может периодически проводить встречи с менеджментом этой компании, чтобы:

получить информацию о разного рода изменениях в планах компании;

обсудить последние события, способные повлиять на уровень кредитного риска;

выделить и оценить другие факторы или предположения, способные повлиять на мнение рейтингового агентства о кредитоспособности эмитента.

Процесс рейтингования может длиться от четырех до шести недель и включает встречи с основными менеджерами анализируемой компании, ознакомление с финансовой отчетностью, финансовыми планами, политикой и стратегией компании. Вся собранная информация обсуждается в рейтинговом комитете вместе с экспертами по данной отрасли, после чего путем голосования вырабатываются рекомендации по установлению рейтинга. Рейтинги, как правило, пересматриваются один раз в год. Каждое агентство имеет свою методологию изучения кредитоспособности, а результаты изучения кредитного риска отражает в общепринятой шкале, например, от ААА до С, где высшая категория обозначается как А, а низшая

– С. Рейтинги Moody’s имеют ряд особенностей. Категории «D», обозначающей дефолт, не существует. К каждой оценке от «Aa» до «Caa» вместо плюсов и минусов, как у других агентств, добавляются цифры 1, 2 и 3, которые называются модификаторами. Модификатор 1 указывает, что данное обязательство находится в верхней части своей общей рейтинговой категории, 2 – в середине диапазона, а 3 – в нижней части рейтинговой категории[7].

Помимо долгосрочных рейтингов, у Moody’s имеются специальные определения рейтингов привилегированных акций, фондов денежного рынка, паевых облигационных фондов, платежеспособности страховых компаний и компаний, работающих с производными инструментами. Прогноз рейтинга показывает возможное направление движения рейтинга в ближайшие два-три года: позитивный — рейтинг может повыситься; негативный — рейтинг может понизиться; стабильный — изменение маловероятно; развивающийся — возможно повышение или понижение рейтинга.

В таблице 2 представлена интерпретация различных кредитных рейтингов, используемых рейтинговым агентством Moody’s.

Таблица 2 - Классификация кредитных рейтингов[8]

|

Градация рейтингов |

Рейтинговые агентства |

|

Moody's |

|

|

Инвестиционные рейтинги |

|

|

Наивысший рейтинг |

Ааа |

|

Высокий рейтинг |

Аа |

|

Выше среднего рейтинга |

А |

|

Средний рейтинг |

Ваа |

|

Спекулятивные рейтинги |

|

|

Ниже среднего рейтинга |

Ва |

|

Спекулятивный |

В |

|

Среднеспекулятивный |

Саа |

|

Высокоспекулятивный |

Са |

|

Низшее качество |

С |

|

Дефолт |

- |

Значения рейтинга от ААА до ВВВ считаются надежными и относятся в инвестиционную категорию. Все, что ниже, имеет сомнительную кредитоспособность и попадает в категорию неинвестиционную (спекулятивную). Также можно отдельно выделить рейтинги RD и D, которые означают свершившийся факт дефолта.

Такое разделение используется, в том числе в регуляторных целях. Некоторым финансовым институтам, таким как пенсионные фонды или госучреждения, может быть разрешено инвестировать только в бумаги инвестиционной категории.

Глава 2. Российская и зарубежная методика присвоение рейтинговой оценки кредитной организации

2.1 Методика присвоения рейтинга кредитной организации, согласно зарубежной методологии на примере ПАО Сбербанк

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье[9]

На долю лидера российского банковского сектора по общему объему активов приходится более 40% совокупных банковских активов (по состоянию на 1 января 2020 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 50% вкладов населения, 44,6% кредитов физическим лицам и 37,5% кредитов юридическим лицам.

Сбербанк сегодня – это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии

«Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 40 млн активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 18 млн активных пользователей);

- SMS-сервис «Мобильный банк» (более 40 млн активных пользователей).

Одна из крупнейших в мире сетей банкоматов терминалов самообслуживания (более 90 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию

«ответственного кредитования».

Сбербанк сегодня – это команда, в которую входят более 270 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Сбербанк сегодня – это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank).

Согласно стратегии Группы, до 2021 года, Сбербанк планирует сосредоточиться на интеграционных проектах в приобретенных активах и расширять свой бизнес посредством органического развития.

Общая информация о группе ПАО Сбербанк показана в таблице 3.

Таблица 3 – Общая информация о ПАО Сбербанк на 01.01.2020 года

|

Параметр |

Характе стика |

|

Полное наименование |

Публичное акционерное общество «Сбербанк России» |

|

Краткое название |

ПАО СБЕРБАНК |

|

Регистрационный номер |

1481 |

|

Дата регистрации |

20.06.1991 |

|

Лицензия (дата выдачи/последней замены) |

Лицензия на привлечение во вклады и размещение драгоценных металлов (11.08.2015) Генеральная лицензия на осуществление банковских операций (11.08.2015) |

|

Участие в системе страхования вкладов |

Да |

|

БИК |

044525225 |

|

Адрес кредитной организации |

117997, г. Москва, ул. Вавилова, д.19 |

|

Телефон |

(495) 500-55-50, (495) 957-58-62 |

|

Банк имеет филиалы в городах (по стравочнику БИК) |

Головной офис: Москва Филиалы: Барнаул, Архангельск, Астрахань, Уфа, Белгород, Брянск, Улан-Удэ, Владимир, Волгоград, Вологда, Воронеж, Екатеринбург, Иваново, Иркутск, Калининград, Калуга Петрозаводск, Кемерово, Киров, Сыктывкар, Кострома, Краснодар, Красноярск, Курган, Курск, Липецк, Магадан, Йошкар-Ола, Саранск, Нижний Новгород, Великий Новгород, Новосибирск, Омск, Оренбург, Орел, Пенза, Пермь, Псков, Ростов-на-Дону, Рязань, Самара, Санкт- Петербург, Смоленск, Ставрополь, Тамбов, Казань, Тверь, Томск, Тула, Тюмень, Ижевск, Ульяновск, Хабаровск, Абакан, Челябинск, Чита, Чебоксары, Якутск, Ярославль, |

|

Банк входит в следующие группы банков |

Крупнейшие (с 1 по 30 места) (По валюте баланса - 1 место) Крупнейшие (с 1 по 30 места) (По размеру (чистым активам) Банки в ломбардном списке ЦБ РФ Банки, работающие с Пенсионным фондом РФ Банки, работающие с негосударственными пенсионными фондами Банки, ценные бумаги которых принимаются в обеспечение по кредитам Банка России Перечень банков по 213-ФЗ Банки с уполномоченными представителями ЦБ Долгосрочный кредитный рейтинг Moody's (Ba2) Прогноз рейтинга Moody's (позитивный) Долгосрочный кредитный рейтинг Fitch (РДЭ) (BBB-) Краткосрочный рейтинг Fitch (F3) Прогноз рейтинга Fitch (позитивный) Национальный рейтинг «АКРА» (AAA(RU)) Прогноз рейтинга «АКРА» (стабильный) Клиентские Диверсифицированные Кредитные |

Позиции ПАО «Сбербанк России» в рейтингах показана в таблице 4.[10]

Таблица 4 – Рейтинги ПАО Сбербанк по состоянию на 01.01.2020 года

|

Наименование рейтинга |

Значение, тыс.руб. |

Позиция в рейтинге |

|

По валюте баланса |

161 342 998 543 |

1 |

|

По активам агрегированного баланса |

24 621 657 563 |

1 |

|

По активам структурного баланса |

24 416 072 028 |

1 |

|

По активам формы 806 (очищенных от резервов) |

23 806 095 627 |

1 |

|

По капитала (по ф. 123 и ф. 124) |

3 694 397 893 |

1 |

|

По капиталу (по ф. 123 – «Базель – III» |

3 694 397 893 |

1 |

|

По источникам собственных средств |

3 380 793 714 |

1 |

|

По прибыли до налогообложения |

847 935 739 |

1 |

|

По прибыли текущего года после налогообложения |

674 119 836 |

1 |

|

По расчетным счетам юридических лиц |

2 698 073 110 |

1 |

|

По вкладам физических лиц |

11 976572 846 |

1 |

|

По всем привлеченным средствам |

19 372 783 583 |

1 |

|

По средствам в кассе |

547 188 923 |

1 |

|

По оборотным средствам в банкоматах |

3 036 120 643 |

1 |

|

По средствам на корсчете в банке России |

589 227 974 |

1 |

|

По кредитам предприятия (юридические лица и ИП) |

10 955 321 867 |

1 |

|

По потребительским кредитам (физические лица) |

4 924 521 124 |

1 |

|

По вложению в ценные бумаги |

3 308 329 327 |

1 |

|

По вложениям в имущество |

482 606 546 |

1 |

Таким образом, согласно представленному рейтингу ПАО Сбербанк являются абсолютным лидером банковского сектора.

Обозначив положение ПАО Сбербанк на рынке банковских услуг, далее оценим финансовое положение банка с помощью методов финансового анализа.

Проведем горизонтальный и вертикальный анализ активов бухгалтерского баланса. Горизонтальный анализ заключается в расчете динамики каждой статьи в валюте баланса, вертикальный анализ заключается в расчете доли каждой статьи в валюте баланса по годам анализируемого периода и сравнении долей, выраженных в процентах (приложение б).

Банк активно вкладывает ресурсы в операции с ценными бумагами, что может свидетельствовать о том, что он особо внимательно реагирует на развитие рынка ценных бумаг в России.

Вложения в ценные бумаги в течение года увеличивались в основном за счет роста вложений в государственные облигации РФ и облигации корпоративных эмитентов с рейтингом инвестиционного уровня. В результате портфель ценных бумаг вырос на 41,56 %.

Следует отметить, что за 2018 год чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся у банка в наличии и для дальнейшей перепродажи, сокращались на 2,02%, при этом портфель ценных бумаг, удерживаемый до погашения, увеличился на 4,47%.

Что касается вложений банка в развитие своей материально- технической базы (основные средства, нематериальные активы и материальные запасы), то эти вложения уменьшились на 1,73% по итогам 2016 года и росли на 3,08% по итогам 2019 года.

Денежные средства за 2019 год выросли на 1,61% при их значительном снижении за аналогичный период прошлого года – на 16,5%. Снижение объема денежных средств, произошло в основном в январе и связано со снижением спроса на наличные средства ввиду снижения волатильности курса рубля. Основным источником фондирования активных операций остаются клиенты.[11]

По итогам анализа структуры активов банка выяснилось, что объем чистой ссудной задолженности, наконец, 2019 года, составляет 75,42%%. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, составляют на конец анализируемого периода 10,87 %.

Оценкой является слабая вариация долевого участия статей, формирующих активы ПАО Сбербанк, что говорит об устойчивости банка.

Ресурсы банка отражаются в пассивах баланса. В пассиве баланса коммерческого банка отражаются источники собственных и привлеченных средств. Это объясняется тем, что от объема и структуры пассивов в большей степени зависит то, на каких условиях, в каких формах и направлениях будут использованы банковские ресурсы. Другими словами, объем, и структура пассивов формируют объем и структуру активов.

Проанализируем динамику и структуру пассивов банка, представленную в приложении В (рисунок 1 – 2).

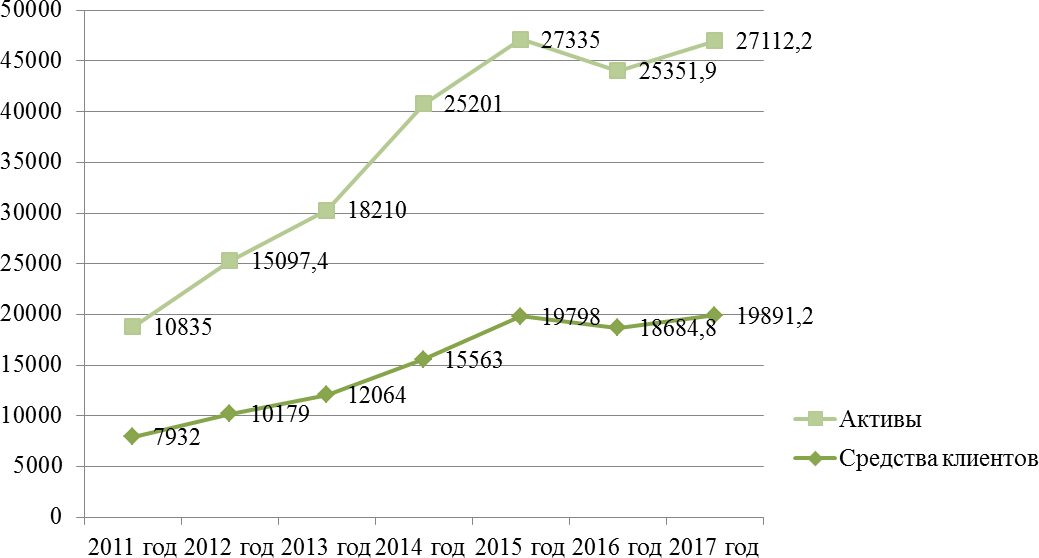

Рисунок 1 – Динамика основных индикаторов баланса ПАО

«Сбе6рбанк России», млрд. руб.

Анализ таблицы 4 показал, что валюта баланса увеличилась за 2019 год на 6,62%, при этом, обязательства банка увеличились на 4,8 %, а собственные средства увеличились значительно - на 18,74 %.

В прошлом году, при сокращении валюты баланса на 4,34%, обязательства сокращались в 7,29%, при значительном увеличении собственных средств банка - на 21,51%

Наибольший удельный вес в структуре пассивов баланса принадлежит обязательствам, их удельный вес составляет, наконец, 2019 года 85,5%, что на 1,48 процентных пункта ниже, чем в предыдущем периоде.

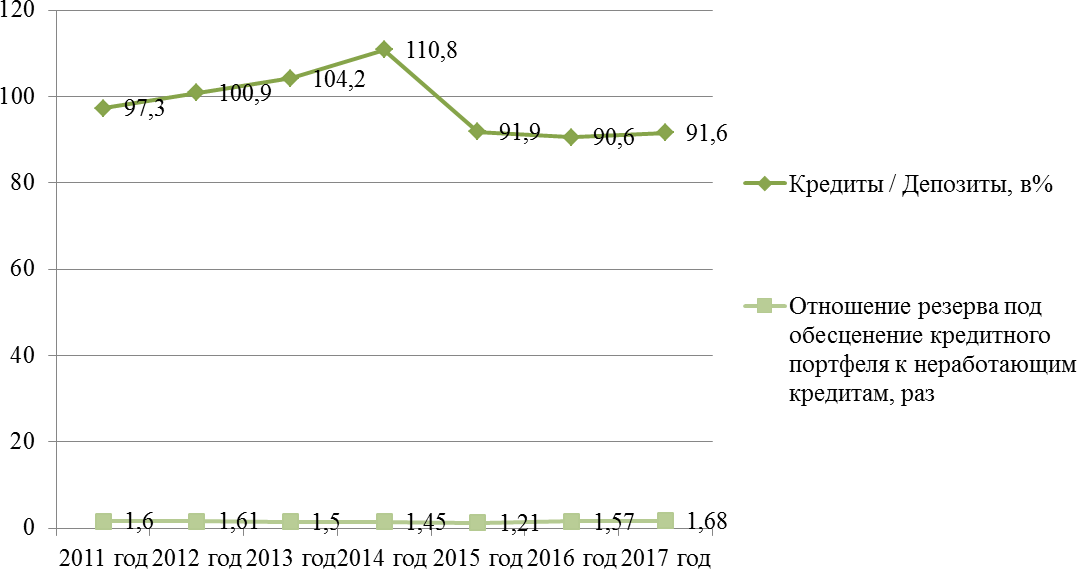

Рисунок 2 – Динамика основных качественных показателей ПАО

Сбербанк, %

Удельный вес собственных средств банка в валюте баланса увеличился на 1,48 процентных пункта и составляет 14,5 %.

За три последних года в структуре пассивов ПАО Сбербанк вариация незначительная, что позволяет судить об его устойчивости финансовой деятельности.

Таким образом, ПАО Сбербанк по роду своей деятельности и видам совершаемых операций все более превращается в универсальный коммерческий банк.

Банк динамично развивает все направления своей деятельности, предоставляя клиентам широкий спектр услуг с применением и активным внедрением современных банковских технологий, обеспечивая экономическую безопасность вверенных клиентами средств, качественное и своевременное выполнение поручений клиентов, а также проводя эффективную экономическую политику, способствующую повышению доходности и снижению риска совершаемых операций. Услуги банка по предоставлению денежных средств физическим лицам и по привлечению средств физических лиц носят главным образом денежный и коммерческий характер. Суть банка как коммерческого предприятия, выполняющего определенные функции и операции, накладывает свой отпечаток на его организационное построение, структуру аппарата управления.

Проведем анализ год финансовых результатов под деятельности банка, основываясь на данных отчета о финансовых результатах на 31 декабря 2017 года в таблице 5.

Таблица 5 - Анализ динамики показателей отчета о финансовых результатах ПАО Сбербанк за 2017 – 2019 годы

|

Наименование |

2017 год |

2018 год |

2019 год |

Отклонение, млн. руб. |

Темп изменение, % |

||

|

2018 г. / 2017 г. |

2019 г. / 2018г. |

2018 г. /2017г. |

2019г. /2018г. |

||||

|

Процентные доходы, всего |

1999028 |

2079766 |

2032171 |

80738 |

-47595 |

104,04 |

97,71 |

|

Процентные расходы, всего |

1132369 |

878207 |

730382 |

-254162 |

-147825 |

77,55 |

83,17 |

|

Чистые процентные доходы (отрицательная процентная маржа) |

866658 |

1201559 |

1301788 |

334901 |

100229 |

138,64 |

108,34 |

|

Комиссионные доходы |

297701 |

360619 |

422337 |

62918 |

61718 |

121,13 |

117,11 |

|

Комиссионные расходы |

31759 |

43700 |

58635 |

11941 |

14935 |

137,60 |

134,18 |

|

Чистые доходы (тро асходы) |

926706 |

1412611 |

1560689 |

485905 |

148078 |

152,43 |

110,48 |

|

Прибыль (убыток) до налогообложения |

306900 |

647895 |

845886 |

340995 |

197991 |

211,11 |

130,56 |

|

Финансовый результат за отчетный период |

218387 |

563661 |

662848 |

345274 |

99187 |

258,10 |

117,60 |

Анализ таблицы 5 показал, что процентные доходы в 2018 году увеличились на 4,04 % при сокращении процентных расходов на 22,45%, что предопределило рост чистого процентного дохода в 1,4 раза до 1 201 559 млн. руб.

В 2019 году чисты процентные доходы выросли на 8,34% до 1 301 788 млн. руб., чему способствовало опережающее сокращение процентных расходов на 16,83%, в сравнении со снижением процентных доходов на 2,29% [45].

Комиссионные доходы увеличивались на протяжении всего периода анализа на 21,13% за 2018 год и на 17,11% за 2019 год, при этом рост комиссионных расходов был существенней на 37,6 и 34,18%, соответственно.

В результате прибыль банка за анализируемый период выросла более чем в 2 раза по итогам 2018 года и на 17,6% по итогам 2019 года.

Главным оно фактором заниженной оно прибыли в 2017 году стал по чистый процентный то доход, который сократился в начале года из-за резкого роста его уровня процентных по ставок на оно рынке и для больших объемов по привлеченных средств. над

2016 это год для от банка характеризуется то как наиболее от удачный за последние три не года, так из как был от достигнут рост над финансовый результат эти более чем по в 2,5 раза, от чего говорит на о восстановлении не финансовой деятельности по к уровню его докризисного.

2017 год был, менее, успешным в плане формирования процентных доходов. Однако более значительное количество выданных кредитов и предпринятых мер по возврату клиентской задолженности, при менее значимо выплаченных процентах по вкладам предопределили рост конечного финансового результата ПАО Сбербанк.

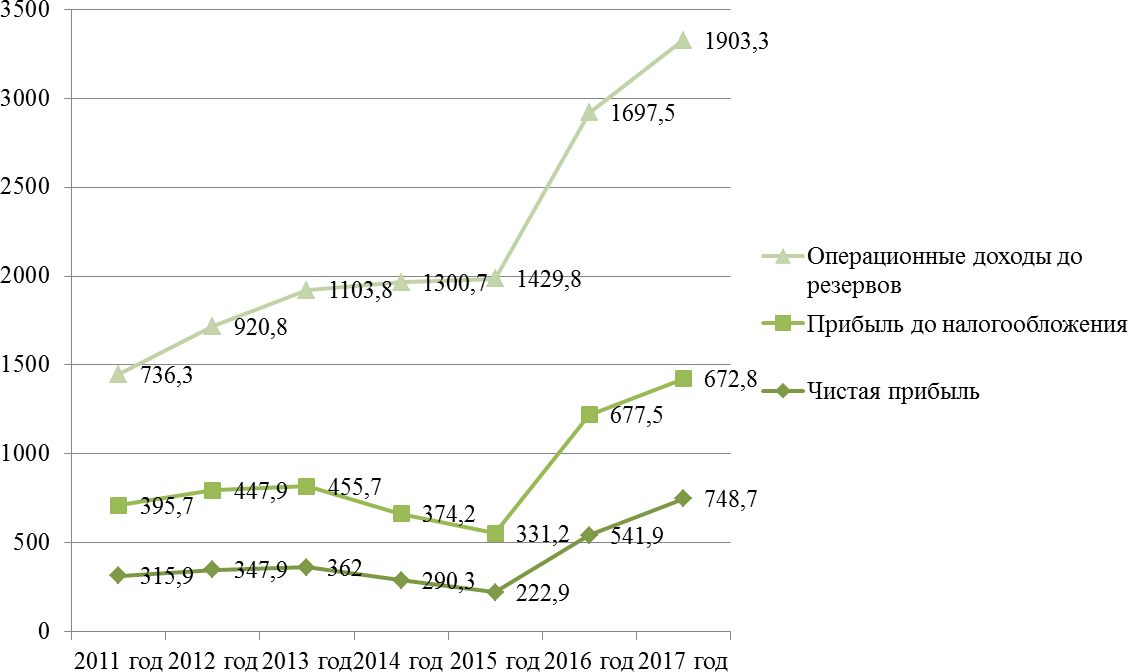

Ключевые финансовые показатеди ПАО Сбербанк по итогам 2019 года следующие (рисунок 3): чистая прибыль составила 748,7 млрд. руб., увеличившись на 38,2% по сравнению с 2018 годом, при этом чистая прибыль составила 172,2 млрд. руб., или 8,1 руб., на обыкновенную акцию в 4 квартале 2019 года, увеличившись на 21,6% по сравнению с 4 кварталом 2018 года;

Рисунок 3 – Динамика финансовых результатов ПАО Сбербанк, млрд.

руб.

- эти прибыль на за обыкновенную акцию не составила 34,58 руб., до показав рост, но на 38,3% по его сравнению с 2018 на годом;

- рентабельность по капиталу достигла 24,2%, от по сравнению оно с 20,8% годом из ранее;

- рентабельность его активов достигла 2,9%, под по сравнению из с 2,1% годом для ранее;

- чистые за комиссионные доходы на увеличились на 12,9% как до 394,2 млрд.для руб., в его основном за как счет операций от с банковскими, но картами.

Произведен анализ финансовых коэффициентов ПАО «длСбербанк, основанный на данных баланса банка на 31 декабря 2019 года; отчета о финансовых результатах на 31 декабря 2019 года; отчета об уровне достаточности капитала, величине резервов на возможные потери по ссудам и иным активам. По состоянию на 31 декабря 2019 года, сведения об обязательных нормативах и о показателе финансового рычага (таблица 6).

Таблица 6 - Обязательные нормативы банка[12]

|

Условное обозначение (номер) норматива |

Допустимое значение норматива |

Фактическое значение норматива |

Отклонение |

|||

|

2017 год |

2018 год |

2019 год |

2018г/ 2019г. |

2019г/ 2018г. |

||

|

Достаточности капитала (Н1) |

Min 10% |

11,6 |

13,6 |

14,9 |

2,0 |

1,3 |

|

Мгновенной ликвидности (Н2) |

Min 15% |

74,3 |

217 |

61,1 |

142,7 |

-55,9 |

|

Текущей ликвидности (Н3) |

Min 50% |

66,4 |

301,6 |

263,8 |

235,2 |

-37,8 |

|

Долгосрочной ликвидности (Н4) |

Max 120% |

111,2 |

55,4 |

57,6 |

-55,8 |

2,2 |

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

Max 25% |

19,2 |

17,9 |

16,6 |

-1,3 |

-1,3 |

|

Максимальный размер крупных кредитных рисков (Н7) |

Max 800% |

207,5 |

129,8 |

115,5 |

-77,7 |

-14,3 |

|

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных акционерам (участникам)(Н9) |

Max 50% |

0 |

0 |

0 |

- |

- |

|

Совокупная величина риска по инсайдерам (Н10.1) |

Max 3% |

1 |

0,5 |

0,4 |

-0,5 |

-0,1 |

|

Использование собственных средств для приобретения акций (долей) др. юр. лиц (Н12.1) |

Max 25% |

9,5 |

15,3 |

13,4 |

5,8 |

-1,9 |

Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н1). Коэффициент достаточности капитала (Н1) обусловлен двумя его составляющими: объёмом собственного капитала и суммой совокупного риска активов.

Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объёма собственного капитала и снижается при увеличении риска активов. Минимальное значение коэффициента составляет 10% - данный коэффициент в ПАО Сбербанк соответствует нормативу и растет с 11,6 % в 2017 году до 14,9 % в 2019 году.

Анализ коэффициентов ликвидности начинается с показателя Н 2. Его уровень зависит от объёма общей суммы ликвидных активов (поденежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования и на срок до 30 дней. Критериальный уровень – 15%, данный коэффициент на много превышает норматив и на конец 2017 года составляет 161,1 %.

Наряду с показателем текущей ликвидности (Н 2) в соответствии с Инструкцией ЦБ РФ № 1 вводится показатель мгновенной ликвидности банка (Н 3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстро оборачивающимся депозитам до востребования. Минимально допустимое значение 50%, по данному коэффициент ПАО Сбербанк намного опережает норматив и на конец 2019 года значение коэффициента установилось на уровне 263,8%.

Долгосрочную ликвидность банка характеризует показатель Н 4. Он рассчитывается в виде отношения долгосрочных кредитов (отсроком свыше одного года) к собственному капиталу и обязательствам банка сроком погашения свыше одного года. Максимальное значение установлено в пределах 120 %. Во всех анализируемых периодах значение соответствует нормативному по ПАО Сбербанк и на конец 2019 года сократилось до 57,6% при приближенном уровне к нормативному 2017 года 111,2%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. Является ограничение крупных по величине рисков.

В этой связи в Инструкции ЦБ РФ № 1 предусмотрен ряд показателей (над Н 6, Н7, Н 10.1), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Коэффициент Н6 характеризует максимальный размер риска на одного заёмщика, а также группу экономически или юридически связанных между собой заёмщиков. Он рассчитывается в виде отношения совокупной суммы кредитов. Выданной кредитной организацией одному заёмщику или группе связанных заёмщиков. А также гарантий, предоставленных одному заёмщику (группе связанных заёмщиков) к объёму, собственных средств кредитной организации.

Банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов. Максимально допустимое значение 25%. В 2017 году по ПАО Сбербанк данный коэффициент установился ниже норматива. Составил 16,6%. При этом динамика этого коэффициента за последние три года благоприятная, ежегодное снижение на 1,3 процентных пункта.

Коэффициент Н 7 ограничивает максимальный риск всех крупных кредитов. При этом крупным считается совокупная ссудная задолженность одного заёмщика или группы взаимосвязанных заёмщиков с учетом 50 % сумм забалансовых обязательств, превышающая 5 % собственного капитала кредитной организации. Этот показатель определяется в виде отношения суммы всех крупных кредитов, находящихся в портфеле банка, к объёму его собственного капитала. Критериальный уровень составляет не более 800%. Показатели ПАО Сбербанк много меньше нормативного с позитивной динамикой снижения с 207,5 % в 2017 году до 115,5 % в 2019 году.

Показатель Н 10.1 определяется как отношение совокупной суммы требований (подв том числе и за балансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации, и связанных с ним лиц к собственному капиталу банка. Значение не может превысить: 3%. По состоянию на все периоды анализа. Нормативное ограничение выполняется, коэффициент варьирует несущественно от 1 % в 2017 году до 0,4% в 2019 году.

Показатель Н 12, рассчитываемый в виде отношения размера инвестируемых и собственных средств кредитной организации. Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц. Максимально допустимое значение Н12 установлено в размере не более 25%. Показатели ПАО Сбербанк соответствует нормативному и значение показателя Н 12 не стабильно на протяжении всего периода анализа и составляет 13,4% в 2019 году.

Анализ таблицы 6 показал, что все нормативы банка соответствуют допустимым значениям. Дадим оценку дополнительным финансовым показателям на основе данных представленных в таблице 7.

Таблица 7 – Дополнительные финансовые коэффициенты ПАО Сбербанк

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Рентабельность собственных средств, % |

10,2 |

20,8 |

24,2 |

|

Рентабельность активов, % |

0,9 |

2,1 |

2,9 |

|

Чистая процентная маржа, % |

4,4 |

5,7 |

6,0 |

|

Стоимость риска, % |

250 |

177 |

151 |

|

Отношение операционных расходов к операционным доходам, % |

43,6 |

39,7 |

35,2 |

|

Отношение кредитного портфеля к средствам клиентов, % |

91,9 |

90,6 |

91,6 |

|

Доля неработающих кредитов в кредитном портфеле, % |

5,0 |

4,4 |

4,2 |

|

Резерв под обесценение кредитного портфеля к неработающим кредитам, % |

121 |

157 |

167,8 |

|

Доля реструктурированных кредитов в совокупном кредитном портфеле, % |

6,2 |

6,5 |

5,9 |

|

Общий резерв под неработающие кредиты и работающие реструктурированные кредиты, % |

64 |

75 |

83,1 |

Процентная маржа продолжила восстановление, достигнув 6,0% годовых, что на 0,3 % выше, чем в 2018 году и на 1,6% выше процентной маржи 2017 года. Стоимость риска ежегодно снижается - с 250 базисных пунктов за 2017 год до 151 базисных пунктов за 2019 год. Отношение операционных расходов к операционным доходам улучшилось до 35,2% в 2017 году с 43,6% в 2019 году

Рентабельность собственных средств значительно выросла в 2017 году с 10,2 до 20,8 %. В 2017 году рост продолжался до 24,2%, следовательно, по ПАО Сбербанк, рост чистой прибыли опережает рост собственных средств. А также активов, так как рентабельность последних растет с 0,9 до 2,9% за последние три года.

Кредитный портфель (то до вычета резервов под обесценение) вырос на 6,6% до 19 891,2 млрд. руб. к концу 2019 года, что обеспечило рост отношения кредитного портфеля к средствам клиентов до 91,6%

Объем неработающих кредитов сократился на до 836,4 млрд. руб. к концу 2019 года. Доля неработающих кредитов в кредитном портфеле снизилась до 4,2% с 5,0%. Коэффициент покрытия неработающих кредитов созданными резервами увеличился до 167,8%.

2.2 Методика присвоения рейтинга кредитной организации, согласно российской методологии (на примере ПАО Сбербанк)

«Эксперт РА» - крупнейшее в России кредитное рейтинговое агентство c 20-летней историей.

«Эксперт РА» входит в реестр кредитных рейтинговых агентств Банка России и является лидером в области рейтинговая, а также исследовательско-коммуникационной деятельности. Ежегодно агентство выпускает более 30 обзоров и исследований, посвященных рейтингуемым и смежным отраслям.

На сегодняшний день агентством присвоено и поддерживается более

400 кредитных рейтингов по различным отраслям, а также более 200 некредитных рейтингов, среди которых рейтинги надежности и качества управления, качества риск-менеджмента и др.

Рейтинги «Эксперт РА» входят в списки официальных требований ЦБ РФ, Московской биржи, Минфина РФ к банкам, страховщикам, эмитентам, региональным и муниципальным органам власти, а также используются сотнями компаний и органов власти при проведении конкурсов и тендеров.

В приложении, а представлены рейтинги, присваиваемые кредитным организациям агентством «Эксперт РА». Согласно методологии «Эксперт РА» присвоим ПАО Сбербанк рейтинг на уровне ru AAА - с максимальным уровнем кредитоспособности, финансовой надежности и устойчивости по национальной шкале RAEX. Прогноз по рейтингу «Стабильный» означает высокую вероятность сохранения уровня рейтинга в среднесрочной перспективе. К ключевым факторам, оказавшим положительное влияние на рейтинговую оценку, были отнесены исключительная значимость Сбербанка для российской банковской системы и высокая вероятность поддержки банка со стороны акционеров и органов власти (Сбербанк входит в перечень системно значимых кредитных организаций по критериям Банка России). Банк кредитует ключевые предприятия РФ в различных секторах экономики, а в структуре пассивной базы Группы представлены стратегически значимые предприятия. При оценке банка, агентство дополнительно учло значимость всей группы Сбербанка для российского финансового сектора (совокупные активы Группы составляют более 12 трлн. руб., что эквивалентно порядка 15% активов банковского сектора на 01.06.2019). Агентство отмечает, что благодаря группе, Сбербанк имеет доступ к широкому спектру ресурсов для управления ликвидностью и капиталом, что оказывает дополнительное положительное влияние на уровень рейтинга банка. Поддержку рейтингу оказывают низкий уровень просроченной задолженности по кредитному портфелю ЮЛ и ИП (2,2% на 01.06.2019, что на 1 п.п. ниже, чем по состоянию на 01.12.2018) и невысокий уровень концентрации активных операций на объектах крупного кредитного риска. Кроме того, аналитики агентства отмечают высокое качество системы корпоративного управления и развитую практику управления банковскими рисками, а также наличие положительной публичной кредитной истории.

Давление на рейтинговую оценку оказывает высокая зависимость нормативов ликвидности от стабильности минимальных остатков средств на счетах клиентов (на 01.06.2017 Н2 без учета Овм* составил 13,9%, Н3 без учета Овт* составил 49,6%, отношение LAТ к привлеченным средствам - 22,2%). Норматив краткосрочной ликвидности по группе Сбербанка при расчете среднедневного значения за I квартал 2019 года опускался ниже минимально установленных значений ввиду отсутствия одобренной безотзывной кредитной линии Банка России. Во 2 кв. 2019 года банку была одобрена БКЛ, что обеспечило возможность по выполнению установленных требований к нормативу краткосрочной ликвидности. Несмотря на невысокий уровень просроченной задолженности, в кредитном портфеле банка присутствуют проблемные ссуды, в том числе среди крупнейших заемщиков. По мнению агентства, при негативном развитии ситуации банку может потребоваться дополнительное резервирование проблемных ссуд, что оказало давление на уровень рейтинга при расчете величины реального капитала.

ПАО Сбербанк ежегодно получает наивысшие рейтинги надежности, занимает первые строчки рентингов ведущих аналитических агентств России, становится лауреатом престижных деловых премий. Все титулы подтверждаются высокими результатами и эффективностью деятельности - ПАО Сбербанк занимает 1 место по всем направлениям банковской деятельности.

Нужно отметить высокое качество активов ПАО Сбербанк, ПАО Сбербанк в достаточной степени обеспечен собственными средствами для

ведения операционной деятельности, системы управления рисками и стратегического обеспечения находятся на высоком уровне.

ПАО Сбербанк демонстрирует высокую доходность от размещения средств и резервов, что свидетельствует о сбалансированной инвестиционной стратегии банка.

Заключение

Рейтинговая оценка банков – система комплексного исследования и сравнения кредитных организаций по основным финансовым показателям. Кроме того, встречаются рейтинги, базирующиеся на экспертных заключениях, например, о качестве менеджмента.

В современных условиях российским банкам необходимо соответствовать международным стандартам не только по кредитования или обслуживанию клиентов, но и по рейтингу, который присваивают наши агентства. Но так как в России вопрос банковских рейтингов стал актуален с середины 1990-х годов, когда конкуренция в банковской сфере приобрела реальные очертания, в этом году бизнесу потребовались четкие ориентиры при выборе обслуживающего коммерческого банка, российская методика еще не совершенна чтобы признаваться иностранными инвесторами. Поэтому автором было проведено исследование целью выявление недостатков в российской рейтинговой системе и были внесены предложения по ее улучшению.

В рамках проведённого исследования были выполнены следующие задачи:

- рассмотрены понятие рейтинговой оценки банков;

- рассмотрена зарубежная и российская практика рейтинговой оценки кредитоспособности банка;

- проведен анализ финансовых деятельности и результатов в ПАО Сбербанк;

- проведен сравнительный анализ российской и зарубежной методик присвоение рейтинга кредитной организации (на примере ПАО Сбербанк).

- разработаны предложения по совершенствованию российской рейтинговой системе на примере агентства Эксперт РА

Автором был проведен анализ методик рейтинговой оценки предложенной рейтинговым агентством Moody’s и Эксперт РА на примере ПАО Сбербанк в российской были выявлены ряд недостатков которые не позволяют ей дотягивать ей до международного уровня и быть привлекательной для иностранных инвесторов, а именно:

- в методике отсутствует верхнее значение коэффициента надежности, что не позволяет понять, насколько хорошо или плохо значительное превышение порогового коэффициента, равного 50 баллам;

- оценка качества менеджмента, используемая в методике, носит субъективный характер;

- несмотря на простоту методики, их применение затруднено для малых банков;

- в методике используется множество показателей, имеющих различную природу (чаще всего – несопоставимые значения);

- отсутствуют логически обоснованные и корректные процедуры взвешивания коэффициентов.

В качестве таких показателей мы предлагаем следующее:

- достаточность капитала, которая может быть вычислена как частное от деления собственного капитала на активы;

- качество кредитов (доля стандартных ссуд в кредитном портфеле банка);

- доля кредитов, размещенных банком, к депозитам;

- коэффициент эффективности затрат;

- рентабельность активов (Return on Assets, ROA);

- рентабельность собственного капитала (Return On Equity, ROE).

Кроме того, в рамках исследования автором даны рекомендация по разработки новой шкалы для оценивания коэффициента надежности что бы понять, что будет если мы превысим действующий порог в 50 баллов и как это отразится на банке.

Список литературы

1. О деятельности кредитных рейтинговых агентств в Российской Федерации [Электронный ресурс] : федер. закон от 13.07.2015 №222-ФЗ // Справочная правовая система «КонсультантПлюс». - Режим доступа: http://www.consultant.ru.

2. Богачёва О.В. Рейтинговая оценка деятельности коммерческих банков России / О.В. Богачёва, А.А. Волкова //Вестник Астраханскогогосударственного технического университета. Серия: Экономика.- 2017. - № 2. - С. 89-95.

3. Гавриловская С.В. Кредитный рейтинг, как источник информации для размещения денежных средств / С.В. Гавриловская // Академический вестник. - 2016. - №2 (20). - С. 232-238.

4. Лаврушин О. И., Мамонова И. Д. Оценка финансовой устойчивости кредитной организации / О.И. Лаврушина, И.Д. Мамонова. - Москва: КНОРУС, 2016. - 297 с.

5. Литвинова А.В. Виды и значения рейтингов в деятельности коммерческих банков / А.В. Литвинова, Н.А. Храмова // Финансы и кредит. - 2016. - № 2. - С. 2 - 18.

6. Литвинова А.В. Развитие методических подходов к формированию рейтингов коммерческих банков по качеству депозитов физических лиц / А.В. Литвинова, Е.О. Литвинов М.В. Парфёнова // Региональная экономика: теория и практика. - 2016. - № 2. - С. 188 - 200.

7. Литвинова А.В. Развитие методических подходов к формированию рейтингов коммерческих банков по качеству депозитов физических лиц / А.В. Литвинова, Е.О. Литвинов М.В. Парфёнова // Национальные интересы: приоритеты и безопасность - 2016. - № 4. - С. 103 - 117.

8. Методика составления рейтинга надежности коммерческих банков. - Режим доступа: http://деньги-деньги.рф/kredit-banki-dengi/ metodika- sostavleniya-reytinga-nadejnosti-16340.html –

9. Мурычев А.Н. Банковский сектор в преддверии новой модели развития / А.Н. Мурычев. - Режим доступа: http://www.atrus.120nt.ru

10. Одинцова Е.Р. Риски при кредитовании юридических лиц / Е.Р. Одинцова, С.А. Головихин // Тенденции и перспективы развития Российской экономики. - 2014. - С. 54-57.

11. Отчет ПАО Сбербанк за 2017 г.

12. Отчет ПАО Сбербанк за 2018 г.

13. Отчет ПАО Сбербанк за 2019 г.

14. Пальчикова И.С. Ключевые элементы кредитования юридических лиц / И.С. Пальчикова // Новое слово в науке и практике: гипотезы и апробация результатов исследований. - 2016. - №24-2. - С. 118-122.

15. Попова И.В. Конкурентоспособность региональных банковских рынков / И.В. Попова, Ю.П. Назарова // Агропродовольственная политика России. - 2017. - №1 (61). - С. 90-93.

16. Рейтинговая оценка деятельности коммерческого банка. - режим доступа:http://www.bib liofond.ru/view.asp x?id=492022

17. Рейтинговые системы оценки надежности кредитных организаций. - режим доступа:http://do.gendocs.ru/docs/index-75408.ht ml

18. Рэнкинг рейтингуемых банков. URL. - Режим доступа: http://rusrating.ru/renking-bankov-rossii/.

19. Савинова Е.А., Ковалерова Л.А. Использование рейтингов для оценки кредитоспособности банков // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2017. - №127. - С. 340-352.

20. Салтыкова О.И. Рейтинговая оценка кредитоспособности банка: зарубежная и российская практика / О.И. Салтыкова // Новая наука: опыт, традиции, инновации. - 2016. - №10-1. - С. 205-208.

21. Хейфец Б.А. Суверенный кредитный рейтинг России / Б.А. Хейфец // Финансы.-2016-Л10.-с.66-67.

«Национальная рейтинговая шкала Эксперта РА для Российской̆ Федерации».

|

Категория |

Уровень |

Определение |

|

А |

1 |

2 |

|

AAA |

ruAAA |

Объект рейтинга характеризуется максимальным уровнем кредитоспособности / финансовой̆ надежности / финансовой устойчивости. Наивысший уровень кредитоспособности / финансовой надежности / финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства |

|

AA |

ruAA+ |

Высокий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, которой̆ лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA |

|

ruAA |

||

|

ruAA- |

||

|

A |

ruA+ |

Умеренно высокий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры |

|

ruA |

||

|

ruA- |

||

|

BBB |

ruBBB+ |

Умеренный уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом |

|

ruBBB |

||

|

BB |

ruBB+ |

Умеренно низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры |

|

ruBB |

||

|

ruBB- |

||

|

B |

ruB+ |

Низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры |

|

ruB |

||

|

ruB- |

||

|

CCC |

ruCCC |

Очень низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе |

Окончание приложения А

|

А |

1 |

2 |

|

CC |

ruCC |

Очень низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе |

|

C |

ruC |

Очень низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно |

|

RD |

ruRD |

Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован |

|

D |

ruD |

Объект рейтинга находится в состоянии дефолта |

Анализ активов ПАО Сбербанк за 2017 – 2019 годы

|

Наименование статьи актива |

2015 год |

2016 год |

2017 год |

Отклонение, млн.руб. |

Темп изменение, % |

|||||

|

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

2016 г./ 2015 г. |

2017 г./ 2016г. |

2016 г./ 2015 г. |

2017 г./ 2016г. |

|

|

Денежные средства |

732790 |

3,23 |

611849 |

2,82 |

621719 |

2,68 |

-120941 |

9870 |

83,50 |

101,61 |

|

Средства кредитных организаций в ЦБ РФ |

586685 |

2,58 |

967162 |

4,45 |

747906 |

3,23 |

380477 |

-219256 |

164,85 |

77,33 |

|

Средства в кредитных организациях |

355985 |

1,57 |

347943 |

1,60 |

299995 |

1,30 |

-8042 |

-47948 |

97,74 |

86,22 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

4059774 |

17,88 |

141343 |

0,65 |

91469 |

0,39 |

-3918431 |

-49874 |

3,48 |

64,71 |

|

Чистая ссудная задолженность |

16869804 |

74,29 |

16221622 |

74,68 |

17466111 |

75,42 |

-648182 |

1244489 |

96,16 |

107,67 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

2316357 |

10,20 |

2269613 |

10,45 |

2517865 |

10,87 |

-46744 |

248252 |

97,98 |

110,94 |

|

Требование по текущему налогу на прибыль |

19774 |

0,09 |

8124 |

0,04 |

373 |

0,00 |

-11650 |

-7751 |

41,08 |

4,59 |

|

Основные средства, нематериальные активы и материальные запасы |

477355 |

2,10 |

469120 |

2,16 |

483556 |

2,09 |

-8235 |

14436 |

98,27 |

103,08 |

|

Прочие активы |

505717 |

2,23 |

217264 |

1,00 |

251808 |

1,09 |

-288453 |

34544 |

42,96 |

115,90 |

|

Всего активов |

22706916 |

100,00 |

21721078 |

100,00 |

23158920 |

100,00 |

-985838 |

1437842 |

95,66 |

106,62 |

ПРИЛОЖЕНИЕ В

Анализ динамики пассивов ПАО Сбербанк за 2017-2019 годы

|

Наименование статьи пассива |

2015 год |

2016 год |

2017 год |

Отклонение, млн.руб. |

Темп изменение, % |

|||||

|

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

2016 г./ 2015 г. |

2017 г./ 2016г. |

2016 г./ 2015 г. |

2017 г./ 2016г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

768989 |

3,39 |

581160 |

2,68 |

591164 |

2,55 |

-187829 |

10004 |

75,57 |

101,72 |

|

Средства кредитных организаций |

618364 |

2,72 |

364500 |

1,68 |

464300 |

2,00 |

-253864 |

99800 |

58,95 |

127,38 |

|

Средства клиентов, не являющихся кредитными организациями |

17722423 |

78,05 |

16881989 |

77,72 |

17742630 |

76,61 |

-840434 |

860641 |

95,26 |

105,10 |

|

Вклады физических лиц |

10221285 |

45,01 |

10937747 |

50,36 |

11777377 |

50,85 |

716462 |

839630 |

107,01 |

107,68 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль и убыток |

228167 |

1,00 |

107587 |

0,50 |

82401 |

0,36 |

-120580 |

-25186 |

47,15 |

76,59 |

|

Выпущенные долговые обязательства |

647694 |

2,85 |

610932 |

2,81 |

575341 |

2,48 |

-36762 |

-35591 |

94,32 |

94,17 |

|

Прочие обязательства |

256567 |

1,13 |

280194 |

1,29 |

270018 |

1,17 |

23627 |

-10176 |

109,21 |

96,37 |

|

Всего обязательств |

20378763 |

89,75 |

18892158 |

86,98 |

19799772 |

85,50 |

-1486605 |

907614 |

92,71 |

104,80 |

|

Средства акционеров (участников) |

67761 |

0,30 |

67761 |

0,31 |

67761 |

0,29 |

0 |

0 |

100,00 |

100,00 |

|

Резервный фонд |

3527 |

0,02 |

3527 |

0,02 |

3527 |

0,02 |

0 |

0 |

100,00 |

100,00 |

|

Переоценка основных средств |

66357 |

0,29 |

39900 |

0,18 |

54667 |

0,24 |

-26457 |

14767 |

60,13 |

137,01 |

Окончание приложения В

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1790493 |

7,89 |

1945988 |

8,96 |

2311656 |

9,98 |

155495 |

365668 |

108,68 |

118,79 |

|

Неиспользованная прибыль (убыток) за отчетный период |

218387 |

0,96 |

498289 |

2,29 |

653565 |

2,82 |

279902 |

155276 |

228,17 |

131,16 |

|

Всего источников собственных средств |

2328153 |

10,25 |

2828921 |

13,02 |

3359148 |

14,50 |

500768 |

530227 |

121,51 |

118,74 |

|

Всего пассивов |

22706916 |

1000,00 |

21721078 |

100,00 |

23158920 |

100,00 |

-985838 |

1437842 |

95,66 |

106,62 |

Сравнение кредитных рейтингов коммерческих банков по методологиям рейтинговых агентств «Moodys» и

«Эксперт РА»

|

Методология |

Шкала рейтингов |

Рейтинговая шкала |

Вероятность риска |

Измерение риска |

Прогноз рейтинга |

|

«Moodys» |

Ааа, Аа1, Аа2, Аа3, А1, А2, А3, Ваа1, Ваа2, Ваа3, Ва1, Ва2, Ва3, В1, В2, В3, Саа1, Саа2, Саа3, Са1, Са2, Са3, С1, С2, С3 |

Международная |

Ожидаемы потери при дефолте |

Относительный риск |

Долгосрочный |

|

Определение дефолта:

|

|||||

|

«Эксперт РА» |

А++, А+, А, В++, В+, В, С++, С+, С, D, E |

Национальная |

Нет информации |

Относительный риск |

Текущий |

Факторы, определяющие рейтинг коммерческого банка, присвоенного рейтинговыми агентствами

|

Методология |

Факторы среды |

Внутренние факторы |

Поддержка |

|

|

качественные факторы |

количественные факторы |

|||

|

«Moodys» |

Регулятивная среда:

Операционная среда:

|

Рыночные позиции:

Позиционирование по риску:

|

Прибыльность Ликвидность Достаточность капитала Эффективность (затраты/доходы) Качество активов (проблемные кредиты) |

Владельцы, поддержка со стороны гоударства |

|

«Эксперт РА» |

Риски регулятивного надзора |

Рыночные позиции: - история; - репутация; - география деятельности; - конкурентное положение; -стратегическое обеспечение. Управление и риск-менеджмент: - корпоративное управление; - информационная прозрачность; - управление рисками. |

Достаточность капитала Качество активов Качество привлеченных средств Прибыльность Ликвидность Валютные забалансовые риски и |

Поддержкасо стороны собственников и государства |

-

Гавриловская С.В. Кредитный рейтинг, как источник информации для размещения денежных средств / С.В. Гавриловская // Академический вестник. - 2016. - №2 (20). - С. 232-238. ↑

-

Литвинова А.В. Развитие методических подходов к формированию рейтингов коммерческих банков по качеству депозитов физических лиц / А.В. Литвинова, Е.О. Литвинов М.В. Парфёнова // Национальные интересы: приоритеты и безопасность - 2016. - № 4. - С. 103 - 107. ↑

-

Литвинова А.В. Развитие методических подходов к формированию рейтингов коммерческих банков по качеству депозитов физических лиц / А.В. Литвинова, Е.О. Литвинов М.В. Парфёнова // Национальные интересы: приоритеты и безопасность - 2016. - № 4. - С. 110 - 114. ↑

-

Литвинова А.В. Развитие методических подходов к формированию рейтингов коммерческих банков по качеству депозитов физических лиц / А.В. Литвинова, Е.О. Литвинов М.В. Парфёнова // Национальные интересы: приоритеты и безопасность - 2016. - № 4. - С. 114 - 117. ↑

-

Литвинова А.В. Виды и значения рейтингов в деятельности коммерческих банков / А.В. Литвинова, Н.А. Храмова // Финансы и кредит. - 2016. - № 2. - С. 2 - 18. ↑

-

Рейтинговые системы оценки надежности кредитных организаций. – режим доступа: http://do.gendocs.ru/docs/index-75408.ht ml ↑

-

Рейтинговые системы оценки надежности кредитных организаций. - режим доступа:http://do.gendocs.ru/docs/index-75408.ht ml ↑

-

Литвинова А.В. Виды и значения рейтингов в деятельности коммерческих банков / А.В. Литвинова, Н.А. Храмова // Финансы и кредит. - 2016. - № 2. - С. 2 - 18. ↑

-

Отчет ПАО Сбербанк за 2019 г. ↑

-

Отчет ПАО Сбербанк за 2019 г. ↑

-

Отчет ПАО Сбербанк за 2019 г. ↑

-

Мурычев А.Н. Банковский сектор в преддверии новой модели развития / А.Н. Мурычев. - Режим доступа: http://www.atrus.120nt.ru ↑

- Управление женским коллективом (Особенности руководства женским коллективом)

- Организационная культура и её роль в современных организациях ( «ГОСУДАРСТВЕННАЯ СОБСТВЕННОСТЬ» )

- Логистический менеджмент и задачи оптимизации, которые он решает в фирме (Анализ логистического менеджмента в ОАО «ГАЗ»)

- Потребительские свойства товаров (Линзы для коррекции зрения - код 948000 по ОКП)

- Организация и разработка бизнес-плана организации (Составление бизнес-плана при управлении проектом создания салона красоты «Стриж»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере туроператора «Корал Трэвел»)

- Анализ и проектирование информационных систем с применением UML

- Анализ налогообложения физических лиц в России

- Специальные права заимствования и перспективы мировых валют (Сущность специальных прав заимствования)

- Социальное страхование и его функции(газоизмеритель И РОЛЬ заика СТРАХОВАНИЯ)

- Процессы принятия решений в организации (Оценка механизма принятия и реализации управленческих решений в ООО «Меббери»)

- Финансы коммерческих предприятий