Риск в торговле товарами и его распределение между сторонами коммерческих договоров

Содержание:

ВВЕДЕНИЕ

Актуальность проблемы управления рисками в предпринимательской деятельности обусловлена целым рядом факторов: неполнотой информации, наличием противоборствующих тенденций, элементами случайности и т.д. В конце концов, риск – оборотная сторона свободы предпринимательства, риск – это и есть необходимость самостоятельного принятия решения в условиях неопределенности, когда предсказать последствия принятого решения практически невозможно.

Суммируя многочисленные трактовки понятия риска, которые можно найти в литературе по риск-менеджменту, дадим следующее определение.

Риск - потенциальная, численно измеримая угроза потери части своих ресурсов, недополучения доходов или появления дополнительных расходов и/или обратное – возможность получения значительной выгоды (дохода) в результате осуществления предпринимательской деятельности в условиях неопределенности.

Коммерческие фирмы сталкиваются в своей повседневной деятельности с большим количеством различного рода рисков. Они должны иметь эффективные методы по оценке рисков для ежедневного мониторинга всех видов риска, как по отдельности, так и в совокупности для всего финансового портфеля предприятия.

Феномен риска на уровне хозяйствующего субъекта изучен недостаточно, рассматриваются лишь отдельные виды рисков, а также связанные с ними вопросы анализа и оценки рисковой ситуации.

Недостаточно полно разработаны рекомендации о методах и способах уменьшения и предотвращения риска в деятельности производственных организаций.

Основной целью написания курсовой работы является исследование теоретических подходов к управлению рисками и анализ их применения в деятельности объекта исследования.

В рамках поставленной цели необходимо решить следующие задачи:

- Раскрыть сущность, цели, функции и этапы процесса управления рисками на предприятии.

- Охарактеризовать методы анализа рисков.

- Охарактеризовать методы управления рисками.

- Охарактеризовать систему управления рисками объекта исследования.

- Предложить мероприятия по оптимизации системы управления рисками действующего предприятия.

В качестве объекта исследования выбрано общество с ограниченной ответственностью «Юна Вита» (Россия, Московская область, Солнечногорский район, поселок городского типа Андреевка, Жилинская улица, 13с2).

ООО «Юна Вита» является специализированной оптово-розничной торговой организацией, реализующей произведённые ортопедические товары для инвалидов.

Предметом исследования является система управления рисками.

Информационной базой работы послужили труды отечественных ученых, таких как: Чернова Г.В., Балабанов И.Т., Шоломицкий А.Г., Кузнецова Н.В. и др.

Методы, применяемые при анализе: метод сравнения, обобщения, синтеза, графический метод.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ

1.1. Сущность, цели, задачи и функции управления рисками организации

В условиях рыночной экономики каждый субъект хозяйствования, ориентированный на экономический рост, всегда разрабатывает стратегию инвестиционной деятельности как необходимое условие достижения долгосрочной цели. Это вполне оправданно и справедливо, «поскольку уровень развития как отдельного предприятия, так и экономики страны в целом в значительной степени характеризуется объемами и формами реализации инвестиционных программ. В свою очередь, успех предприятий, которые осуществляют инвестиционную деятельность, зависит от того, как организована система отбора инвестиционных проектов (ИСП). Прежде всего, перед руководством возникает вопрос отбора критериев эффективности проектов. При этом необходимо использовать не только методы количественной оценки (расчет будущих денежных потоков, периода окупаемости проекта и других показателей), но и учитывать факторы, имеющие качественный характер. Например, руководство решает вопросы, отвечает ли проект цели и задачам компании, насколько велик риск вложения денежных средств и т. д.» [8, с. 71].

В современных условиях без «обоснованного учета и оценки риска при принятии решений не обойтись. Вся тяжесть ответственности за принятое решение сегодня ложится на руководителей. Им часто приходится работать в новых условиях и неизвестной ситуации, характеризующейся высокими рисками, противоречиями, постоянными и неожиданными изменениями. Поэтому очень важно "вооружить" лиц, принимающих решения, техникой оценки рисков, максимально приближенной к реалиям российской экономики» [14, с. 145].

В практической деятельности швейных предприятий риск имеет теоретическое и практическое значение как составная часть системы управления. Развитие рыночных отношений значительно увеличивает неясность и неуверенность в получении ожидаемого конечного результата, следовательно, возрастает риск. Возникает необходимость применения соответствующих методов оценки и минимизации возможных потерь от различных видов риска в деятельности предприятий.

Риск присутствует и является составляющим элементом любой управленческой деятельности.

Проблема изучения риска приобретает самостоятельное теоретическое и прикладное значение как важная составляющая часть менеджмента, теории и практики управления.

Процесс управления рисками «связан с принятием решений и требует соблюдения определенных принципов, на которых остановимся подробнее. Командность состоит в том, что все действия в процессе управления рисками должны проводиться с применением методов командной работы, т. к. самонадеянность и индивидуализм инженерно-технических работников и административно-управленческого персонала является серьёзным препятствием на пути распространения информации обо всех возможных в будущем негативных ситуациях и последствиях. Следовательно, необходима кооперация усилий, талантов, навыков и знаний» [20, с. 114].

Интеграция управления рисками в систему управления «реализации проекта через повышение статуса управления рисками до ежедневных действий по предупреждению кризисных ситуаций. При этом своевременное, постоянное и точное использование технологий управления рисками обеспечивает упорядоченную среду принятия решений и эффективное использование ресурсов. Все аспекты управления рисками подлежат обязательной регистрации: вся информация сохраняется в виде типовых форм документов. Создаётся база данных рисков, которая является основой разработки последующих действий. В этом состоит принцип документирования [4, с. 145].

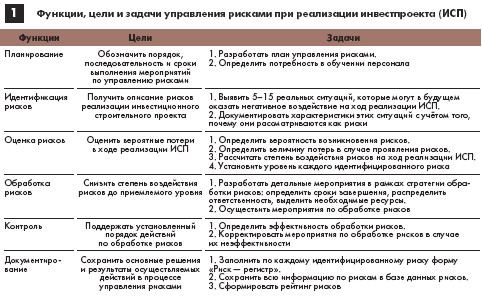

Основная цель процесса управления рисками при принятии управленческих решений — «увеличение вероятности успешной реализации инвестиционного проекта через снижение степени воздействия рисков до приемлемого уровня. Содержание этого процесса составляют функции, которые представляют собой обособленные виды деятельности в общем цикле управления рисками. Функции, цели и задачи управления рисками детально представлены в табл. 1.1» [10, с. 157].

Таблица 1.1 - Функции, цели и задачи управления рисками при реализации инвестпроекта (ИСП)

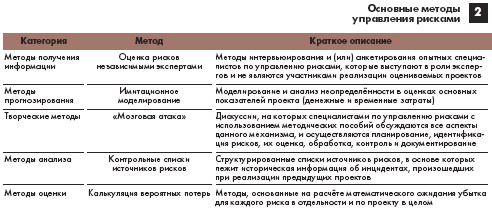

Система этих приемов не ограничивается только методами математических вычислений, но и дополняется методами качественного анализа (идентификации) рисков, творческими методами («мозговая атака» и др., табл. 1.2).

Управление рисками представляет собой сложный многоступенчатый процесс идентификации, оценки, управления, мониторинга и контроля за рисками [18, c. 5]. Таким образом, риск-менеджмент охватывает весь внутриорганизационный процесс принятия решений, исполнения решений и контроля за исполнением.

Таблица 1.2 - Основные методы управления рисками

Также управление риском можно определить как совокупность методов, приемов и мер, которые позволяют в определенной степени предопределять возм ожность наступления рисковых событий и реагировать на них, с целью исключения или снижения отрицательных последствий наступления таких событий.

Центральным действующим лицом в процессе управления рисками являются субъекты риска.

Субъектами риска – это индивиды, принимающие риск на себя и (или) управляющие изменением возможности реализации или размером предполагаемого ущерба.

Выделение субъектов риска и формулировка их определений имеют особую значимость, так как именно они устанавливают ключевые цели и направления исследования их деятельности в условиях риска.

Целью управления рисками является обеспечение успешного функционирования фирмы в условиях риска [5, c. 5]. Эта цель может быть достигнута за счет решения следующих основных задач:

выявления возможных экономических рисков;

снижения финансовых потерь, связанных с экономическими рисками.

Можно выделить следующие функции управления рисками: функции объекта управления и функции субъекта управления рисками.

К функциям объекта управления «традиционно относят организацию:

разрешения риска;

рисковых вложений капитала;

работы по снижению величины риска;

процессы страхования рисков;

экономических отношений и связей между субъектами хозяйственного процесса» [13, с. 187].

К функциям субъекта управления относятся: прогнозирование, организация, регулирование, координация, стимулирование, контроль.

1.2. Характеристика методов анализа риска

При осуществлении производственной деятельности центральное место в оценке риска занимают анализ и прогнозирование возможных потерь ресурсов. Выявления потенциально возможных потерь, возникающих вследствие отклонения реального хода производства от задуманного, ведет к недополучению запланированной прибыли.

Вероятные потери в стоимостном выражении определяются произведением вероятного суммарного уменьшения объема выпуска продукции и цены реализации единицы продукции.

Чтобы оценить вероятность тех или иных потерь, «обусловленных развитием событий по непредвиденному варианту, следует прежде всего, знать все виды потерь, связанных с производством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины. При этом естественно желание оценить каждый из видов потерь в количественном измерении и уметь свести их воедино, что не всегда удается сделать» [6, с. 961].

В России предприятия работают в условиях повышенной неопределенности и нестабильности хозяйственной среды. Для разработки направлений и мероприятий минимизации рисков следует разграничить такие понятия как риск и неопределенность.

На сегодняшний день неопределенность становится доминирующим фактором производственной деятельности предприятий, в том числе швейных.С позиции технократической концепции теории риска можно привести следующую классификацию методов анализа риска (см. рис. 1.).

Методы анализа риска

Феноменологии-ческий

Детерминистский

Вероятностный

Экспертный

Рисунок 1.1 - Классификация методов анализа риска

В основе феноменологического метода «анализа риска лежит процесс определения вероятности протекания негативных процессов на основе результатов анализа необходимых и достаточных условий, связанных с реализацией различных законов природы. В основе феноменологического метода анализа риска лежат глубокие закономерности, объединенные в рамках новой научной дисциплины – физики, химии и механики катастроф» [10, c. 138].

В основе детерминистского метода анализа риска лежит оценка последовательности этапов развития аварий, начиная от первоначального события через последовательность гипотетических стадий отказов, изменений и разрушения компонентов до установившегося конечного состояния системы.

Ход аварийного процесса исследуют и прогнозируют, применяя математическое моделирование, построение имитационных моделей и проведение сложных расчетов. Детерминистский подход анализа риска дает возможность наглядно выявить ключевые факторы, влияющие на ход процесса.

В процессе применения вероятностного метода анализа риска осуществляется как оценка вероятности возникновения негативных событий, так и расчет относительных вероятностей того или иного канала развития процессов. В данном случае анализируются сложные цепи событий и отказов оборудования, отбирается соответствующий математический аппарат и проводится оценка полной вероятности наступления негативных событий.

По сравнению с детерминистским анализом математические модели, применяемые для расчетов в этом подходе можно существенно упростить.

Основные ограничения данного вида анализа вызваны недостатком сведений по функциям распределения параметров, а также недостаточной статистикой по отказам оборудования. К тому же, использование упрощенных схем расчета отражается на степени достоверности оценок риска для тяжелых аварий.

Экспертный метод основан на получении количественных оценок риска путем обработки мнений экспертов (высококвалифицированных специалистов в исследуемой области).

Практические методики определения, оценки и прогноза рисков в зависимости от используемой исходной информации можно свести в следующие группы [10, c. 140]:

- статистические;

- вероятностно-статистические;

- теоретико-вероятностные;

- эвристические, основанные на использовании субъективных вероятностей, получаемых с помощью экспертного оценивания, или других подходов.

Часть математических методов и моделей, положенных в основу перечисленных выше методик, применительно к задачам определения, оценки и прогнозирования рисков приведены в табл. 3

Таблица 1.3 - Методический аппарат анализа риска [10, c. 139]

|

Методики |

Решаемая задача |

||

|

Идентификация |

Оценивание |

Прогноз |

|

|

Статистические Вероятностно-статистические |

Проверка статистических гипотез, корреляционный, дисперсионный и факторный анализ |

Статистическое оценивание, теория распределений, проверка гипотез |

Временные ряды, нейропррогнозирование |

|

Теоретико-вероятностные |

Феноменологический и детерминистский методы, теория вероятностей, теория графов |

Теория вероятностей, теория графов, имитационное моделирование |

Случайные процессы; нелинейная динамика; химия, физика и механика катастроф |

|

Эвристические |

Экспертное оценивание (качественно-количественное ранжирование рисков) |

Экспертное оценивание; нечеткие модели |

Экспертное оценивание; теория перемен |

В настоящее время наиболее эффективным «является комплексный подход к анализу рисков. С одной стороны, такой подход позволяет получать более полное представление о возможных результатах реализации проекта, т.е. обо всех позитивных и негативных неожиданностях, ожидающих инвестора, а с другой стороны, делает возможным широкое применение математических методов (в особенности вероятностно-статистических) для анализа рисков.

Существующие методы управления рисками достаточно разнообразны. Это предопределено неоднозначностью определения сущности понятия риска и существованием значительного количества критериев классификации рисков.

С одной стороны, методы управления рисками можно классифицировать в зависимости от степени снижения негативного влияния неблагоприятных событий. В соответствие с этой классификацией можно выделить следующие методы управления риском» [15, c. 90]:

- Метод уклонения от риска, «подразумевающий совокупность мер, направленных на полное избегание влияния неблагоприятных событий.

- Метод сокращения риска, подразумевающий определенную последовательность действий, приводящих уменьшению предполагаемого ущерба. Данный метод подразумевает, что фирма принимает на себя все риски.

- Метод передачи риска, подразумевающий совокупность мер, которые позволяют перенести ответственность и возмещение возможного в результате наступления рисковой ситуации ущерба на другой субъект» [15, с. 91].

Схематично классификацию методов управления риском можно представить в виде рис. 1.2.

Классификация методов управления риском

По подходам к минимизации риска

По соотношению управляющих мер и рисковой ситуации

Методы уклонения от риска

Методы сокращения риска

Методы передачи риска

Дособытийные методы

Методы трансформации риска

Послесобытийные методы

Методы финансирования риска

Рисунок 1.2 - Классификация методов управления риском [15, c. 90]

При выборе методов риск-менеджмента необходимо принимать во внимание разную степень их эффективности, разный объем ресурсов, требующихся для их реализации в условиях бюджетных, временных и иных ограничений.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ РИСКАМИ В ООО «ЮНА ВИТА»

2.1. Организационно-экономическая характеристика ООО «Юна Вита»

В качестве объекта исследования выбрано общество с ограниченной ответственностью Юна Вита» (далее по тексту ООО «Юна Вита»).

ООО «Юна Вита» учреждено в соответствии с действующим законодательством РФ, постановлением Центрального правления ВОС от 19 сентября 2007года № 6-18.

ООО «Юна Вита» является юридическим лицом и осуществляет свою деятельность в соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью», другими законодательными актами РФ и Уставом предприятия.

Уставный капитал ООО «Юна Вита» на момент реорганизации объявлен в размере 650 тыс. руб. (шестьсот пятьдесят тысяч рублей) и состоит из номинальной стоимости доли Участника. Уставный капитал сформирован за счет вклада Участника в виде:

оборудования и транспорта на сумму 144,76 тыс. рублей;

оборотных средств на сумму 505,24 тыс. рублей.

ООО «Юна Вита» является специализированной организацией, реализующей специальные потребительские товары (ортопедические товары и товары для инвалидов), товары производственно–технического назначения с применением труда инвалидов, осуществляющей комплекс мер по профессиональной, социальной реабилитации и медицинскому обслуживанию инвалидов на производстве.

К основным направлениям деятельности ООО «Юна Вита» относятся:

- торговля швейными ортопедическими изделиями по номенклатуре: матрацы, одеяла, подушки, постельное белье, рабочая одежда;

- оказание непроизводственных услуг;

- сдача в субаренду свободных помещений;

- осуществление торгово-закупочной деятельности товаров, сопутствующих швейным;

- рекламная, информационная деятельность, участие в работе ярмарок, выставок.

Поставщиками ООО «Юна Вита» являются компании, предлагающие предприятию ортопедических ресурсы и изделий. На данный момент в России существует более 1000 поставщиков товаров, необходимых для производства продукции в ООО «Юна Вита», а именно это производство и продажа тканей и пластика.

Потребителями продукции ООО «Юна Вита» являются жители ггорода, куда и распространяется продукция предприятия. Политика предприятия такова, что оно производит товар недорогой, ориентированный в основном на социальное назначение.

Высшим органом управления ООО «Юна Вита» является Центральное правление Участника.

Руководство текущей деятельностью ООО «Юна Вита» осуществляется генеральным директором как единоличным исполнительным органом. Генеральный директор подотчетен Высшему органу управления ООО «Юна Вита» и Наблюдательному совету ООО «Юна Вита».

Организационная структура предприятия представлена на рис. 2.1.

Рисунок 2.1 - Организационная структура ООО «Юна Вита»

Как видно из рис. 3 предприятие имеет линейно-функциональную организационную структуру. Во главе предприятия находится ее руководитель – генеральный директор, которому напрямую подчинены: главный бухгалтер, главный экономист, начальник отдела снабжения и сбыта и директор по оптовым продажам.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций.

В настоящее время данная организационная структура полностью позволяет предприятию функционировать с внешней средой, достигая поставленных целей.

При анализе организационной структуры ООО «Юна Вита» была выявлена сильная централизация всех происходящих процессов, что связано с социальной значимостью предприятия. Все процессы, происходящие на нем, четко согласованы с генеральным директором и учредителем.

Основные показатели деятельности ООО «Юна Вита» за 2015–2017 гг представлены в табл.2.1.

Таблица 2.1 - Основные показатели деятельности ООО «Юна Вита» за 2015 – 2017 (Прогноз) гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

||||

|

2015 |

2016 |

2017 (Прогноз) |

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Доходы, тыс. руб. |

19040 |

22473,1 |

22700 |

3433,1 |

226,9 |

118,03 |

101,01 |

|

Расходы, тыс. руб. |

18099 |

21559 |

21720 |

3460 |

161 |

119,12 |

100,75 |

|

Прибыль, тыс. руб. |

941 |

914,1 |

980 |

-26,9 |

65,9 |

97,14 |

107,21 |

Из табл. 2.1 следует, что доходы ООО «Юна Вита» в 2016 году увеличились на 3433,1 тыс. руб. или на 18,03%. В 2017 году рост доходов предприятия составил по сравнению с 2016 годом 226,9 тыс. руб. или 1,01%.

Расходы ООО «Юна Вита» в 2016 году увеличилась на 3460 тыс. руб. или 19,12%, а в 2017 году - на 161 тыс. руб. или 0,75%.

Полученные данные свидетельствуют, что прибыль предприятия сократилась в 2016 году на 26,9 тыс. руб. или на 2,86%, а в 2017 году возросла на 65,9 тыс. руб. или на 7,21%.

Происходящие изменения отразились на динамике показателя рентабельности продаж. Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Рп2015 = (941 тыс. руб. / 19040 тыс. руб.) * 100% = 4,94%

Рп2016 = (914,1 тыс. руб. / 22473,1 тыс. руб.) * 100% = 4,07%

Рп2017 = (980 тыс. руб. / 22700 тыс. руб.) * 100% = 4,31%

Как показывают вышеприведенные расчеты рентабельность продаж ООО «Юна Вита» сократилась за анализируемый период на 0,63%, что отрицательно характеризует коммерческую деятельность организации.

С помощью этих показателей мы можем определить трехкомпонентный показатель типа финансовой ситуации: 1, если Ф>0, 0, если Ф <0 (см. табл. 2.2)

Таблица 2.2 - Анализ финансовой устойчивости по абсолютным показателям

|

Показатели |

2015 |

2016 |

2017 (Прогноз) |

|

1. Источники собственных средств |

134,0 |

1037,0 |

1134,0 |

|

2. Внеоборотные активы |

408,0 |

232,0 |

207,0 |

|

3. Источники собственных оборотных средств для формирования запасов и затрат |

-274,0 |

805,0 |

927,0 |

|

4. Долгосрочные кредиты и займы |

658,0 |

558,0 |

470,0 |

|

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств |

384,0 |

1363,0 |

1397,0 |

|

6. Краткосрочные кредитные и заемные средства |

319,0 |

319,0 |

319,0 |

|

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств |

703,0 |

1682,0 |

1716,0 |

|

8. Величина запасов и затрат, обращающихся в активе баланса |

1420,0 |

1553,0 |

2026,0 |

|

9. Излишек источников собственных оборотных средств |

-1694,0 |

-748,0 |

-1099,0 |

|

10. Излишек источников собственных средств и долгосрочных заемных источников |

-1036,0 |

-190,0 |

-629,0 |

|

11. Излишек общей величины всех источников для формирования запасов и затрат |

-717,0 |

129,0 |

-310,0 |

|

12. З-х комплексный показатель (S) финансовой ситуации |

0,0,0 |

0,0,1 |

0,0,0 |

В нашей ситуации мы наблюдаем, что в 2017 году ООО «Юна Вита» имело кризисно неустойчивое финансовое состояние.

2.2. Характеристика системы управления рисками, принятой в ООО «Юна Вита»

На текущий момент комплексного подхода к формированию системы управления рисками на рассматриваемом предприятии не осуществляется.

Также не существует официального документа предприятия, регулирующего процесс управления рисками.

Тем не менее, нельзя однозначно утверждать, что сам процесс управления рисками в ООО «Юна Вита» не осуществляется. Только в качестве основных рисков руководство предприятии рассматривает технологические риски и финансовые риски, возникающие в процессе деятельности предприятия.

Производственный риск проходит по всем ступеням иерархии. Важность и значимость этого риска для предприятия велика, так как постоянное внимание к производственному риску позволит предотвратить возникающие угрозы. Данная классификация позволяет точно определить место возникновения риска и выработать в кратчайшие сроки управленческие решения, направленные на улучшение ситуации.

Таблица 2.3 - Классификация рисков на уровне предприятия ООО «Юна Вита»

|

Виды рисков |

Подвиды рисков |

|

1 |

2 |

|

Финансовый риск. |

Риск неплатежеспособность покупателей. Риск потери инвестиций. Риск некачественного типа, объема, формы, информации. |

|

Коммерческий риск. |

Риск неустойчивости спроса. Риск недооценки возможностей конкурента. Риск появления более прогрессивной продукции. Риск неадекватного поведения партнера. |

|

Инвестиционный риск |

Риск недополученной прибыли в результате неосуществленного какого-либо мероприятия (страхования, хеджирования, инвестирования). Риск уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. |

|

Кредитный риск |

Риск неплатежа по коммерческим сделкам. Риск неправильного выбора вложения капитала. Риск неспособности рассчитываться по взятым на себя обязательствам. Риск потери руководителем собственного капитала. |

|

Производственный риск |

Риск удаления от инженерных сетей. Риск отсутствия альтернативных источников сырья и материалов. Риск роста цен на энергоносители. Риск несоответствие сырья и материалов существующим ГОСТам или ТУ. Риск снижения цен конкурентами. Риск ценовой политики. |

|

Социальный риск |

Риск прогнозирования объема продаж. Риск изучения спроса. Риск неплатежеспособности потребителя. Риск неэффективности рекламы. Риск конкурентоспособности продукции. Риск отсутствия социальной инфраструктуры. Риск производственных отношений с управленческим персоналом |

|

Торговый риск. |

Риск отказа от платежей в период Транспортировки товара. Риск пониженной выручки от реализации товаров. |

|

Политический риск. |

Риск изменения системы налогообложения. Риск изменения законодательной базы. |

|

Транспортный риск. |

Риск транспортировки грузов. Риск повышения транспортных тарифов. |

|

Природно-естественные риски |

Риск возникновения пожара. Риск землетрясения. Риск наводнения. Риск засухи. |

|

Имущественный риск |

Риск связан с вероятностью потери по Причине кражи. Риск диверсии на предприятии. Риск складирования отходов. |

Таблица 2.4 - Классификация рисков ООО «Юна Вита» на уровне цеха

|

Виды рисков |

Подвиды рисков |

|

|

1 |

2 |

|

|

Производственный риск |

Риск простоев оборудования. Риск отсутствия технологических изменений. Риск невыполнения плана техобслуживания и Ремонтов. |

|

|

Производственный риск |

Риск замены сырья и материалов. Риск новизны технологии. Риск нестабильности качества сырья и материалов. Риск снижения качества продукции. Риск поставок. Риск каналов сбыта. |

|

|

Коммерческий риск |

Риск недобросовестности партнера. Риск задержки платежей. Риск поставок материалов. |

|

|

Социальный риск. |

Риск скрытой безработицы. Риск нехватки рабочей силы. Риск недостаточности уровня зарплаты |

|

|

Социальный риск. |

Риск не выплаты з/п. Риск не выплаты за сверхурочную работу в ночное время. |

|

Таблица 2.5 - Классификация рисков ООО «Юна Вита» на уровне рабочего места

|

Виды рисков |

Подвиды рисков |

|

Производственный риск |

Риск изношенности оборудования Риск ошибки в процессе производства. Риск нарушения защиты данных. Риск использования отходов вместо полноценных материалов. Риск выдачи материала взамен забракованного. Риск порчи товара из-за неправильного режима хранения. Риск внепланового простоя оборудования. Риск отсутствия запасных частей на оборудование. Риск нарушения режимов работы и ремонтов оборудования Риск недостаточной квалификации персонала. |

|

Политический риск |

Риск забастовки. Риск рабочих волнений. |

|

Социальный риск |

Риск профессиональной непригодности. Риск нетрудоспособности. Риск вредности производства. Риск незаконного увольнения рабочих иск низкой технологической дисциплины производственных рабочих |

|

Имущественный риск |

Риск допущенной халатности на рабочем месте. Риск перенапряжения технической и технологической систем. |

|

Транспортный риск |

Риск дорожно - транспортного происшествия при транспортировки сырья, товара |

\

Перечень основных рисков, оказывающих влияние на деятельность ООО «Юна Вита», показан с помощью экспертной оценки основных рисков предприятия.

В данной работе оценена вероятность наступления потерь вследствие различных видов рисков, а также размер потенциального ущерба, связанного с этими рисками. В результате обработки данных получены следующие оценочные показатели экспертного опроса, приведены в таблице 2.6.

Таблица 2.6 - Экспертная оценка вероятности и потенциального размера потерь от влияния финансовых рисков ООО «Юна Вита»

|

Риски |

Среднее квадратичное отклонение оценок |

Дисперсия |

Сумма рангов |

Коэффициент вариации |

|

Производственный |

0,504 |

0,254 |

306,0 |

0,351 |

|

Финансовый |

0,871 |

0,758 |

292,0 |

0,464 |

|

Торговый |

0,608 |

0,370 |

263,0 |

0,219 |

|

Коммерческий |

1,096 |

1,20 |

203,0 |

0,235 |

|

Транспортный |

1,162 |

1,35 |

98,0 |

0,146 |

|

Социальный |

1,164 |

1,35 |

79,0 |

0,136 |

|

Имущественный |

1,417 |

2,01 |

91,0 |

0,174 |

|

Инвестиционный |

1,408 |

1,98 |

185,0 |

0,270 |

|

Риски, связанные с покупательной способностью денег |

0,879 |

0,773 |

175,0 |

0,159 |

|

Политический |

1,185 |

1,40 |

68,0 |

0,133 |

Анализ коэффициентов вариации показывает, что по всем рискам наблюдается согласованность мнений экспертов, кроме риска «финансовый», у которого коэффициент вариации несколько завышен и равен 0,464.

В результате расчетов получен коэффициент конкордации, равный 0,866, что свидетельствует о высокой согласованности мнений экспертов. Проверку значимости коэффициента конкордации проведена по критерию Пирсона х. Расчетное значение критерия Пирсона равно20,77. При 5% уровне значимости табличное значение критерия Пирсона равно 14,07. Фактическое значение критерия Пирсона превышает его табличное значение (20,77<14,07). Это говорит о значимости полученного коэффициента конкордации.

Таким образом, можно утверждать, что полученное в результате экспертного опроса ранжирование значимости отдельных рисков на результаты производственно-хозяйственной деятельности ООО «Юна Вита» является не случайным, а закономерным. Определена доля влияния каждого риска путем исчисления процентного соотношения величин, обратных среднему рангу каждого риска. Результаты ранжирования и определения доли влияния конкретных рисков представлены в таблице 2.7.

Таблица 2.7 - Результаты ранжирования рисков ООО «Юна Вита»

|

№ п/п |

Наименование риска |

Среди ий ранг |

Сумма рангов |

Доля Влияния, % |

Место |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Производственный |

1,46 |

47 |

26,1 |

1 |

|

2 |

Финансовый |

1,87 |

6 |

20,3 |

2 |

|

3 |

Торговый |

2,75 |

88 |

13,6 |

3 |

|

4 |

Коммерческий |

4,65 |

149 |

7,9 |

4 |

|

5 |

Транспортный |

8,15 |

261 |

4,5 |

8 |

|

6 |

Социальный |

8,88 |

284 |

4,0 |

10 |

|

7 |

Имущественный |

5,12 |

167 |

7,2 |

5 |

|

8 |

Инвестиционный |

7,93 |

254 |

4,9 |

7 |

|

9 |

Риск связанный с покупательной способностью денег |

8,53 |

273 |

4,7 |

9 |

|

10 |

Политический |

5,5 |

177 |

6,8 |

6 |

Анализ влияния каждого риска позволяет сделать вывод, что по влиянию на результаты производственно-хозяйственной деятельности ООО «Юна Вита» риски распределяются следующим образом:

- производственный;

- финансовый;

- торговый;

- коммерческий;

- имущественный;

6. политический;

7. инвестиционный;

8 транспортный.;

9. риск, связан с покупательной способностью денег;

10. социальный.

Таким образом, на основе экспертного опроса подтверждена правильность исходного набора рисков ООО «Юна Вита» и определена их значимость. Наиболее существенное влияние на результаты производственно-хозяйственную деятельность предприятия швейной промышленности ООО «Юна Вита» оказывает производственный риск.

Далее рассмотрим особенности управления основными нефинансовыми рисками в ООО «Юна Вита».

1. Операционные риски. Цель предприятия состоит в управлении операционными рисками таким образом, чтобы сохранялось равновесие между риском возможных финансовых потерь и риском нанесения ущерба репутации ООО «Юна Вита» наряду с общей оптимизацией затрат, а также минимизацией процедур контроля, ограничивающих инициативу и применение новых подходов в решении проблем.

ООО «Юна Вита» осуществляет управление операционными рисками с учетом рекомендаций МинФин РФ. Управление операционными рисками на предприятии осуществляется путем выявления, мониторинга, минимизации операционных рисков и постоянного контроля за ними. Комитет по управлению рисками разрабатывает методологию управления операционными рисками, координирует процедуры управления рисками в рамках подразделений предприятия, вносит соответствующие предложения по улучшению этой работы, а также предоставляет Правлению отчеты об уровне операционных рисков предприятия.

По результатам анализа операционных рисков строятся карты рисков. Количественная оценка (по ключевым индикаторам риска) проводится для отдельных направлений деятельности и операций предприятия.

В течение 2017 года ООО «Юна Вита» внедрило систему аллокации капитала на покрытие операционных рисков по АМА-подходу в части казначейских операций. По другим бизнес-направлениям использовался стандартизированный подход. Накопленный опыт ООО «Юна Вита» позволил существенно увеличить накопительную статистическую базу потерь, подготовлена площадка для перехода на АМА-подход по всем направлениям.

Помимо этого была внедрена система автоматического сбора событий операционного риска, что существенно увеличило количество и качество событий в базе данных по потерям, а также способствовало развитию культуры управления операционными рисками в подразделениях предприятия. Существенных сбоев в операционных процессах в 2017 году не зафиксировано.

2. Управление правовыми рисками осуществляется в целях уменьшения или исключения возможных убытков, в том числе в виде выплат денежных средств на основании постановлений или решений судов.

3. В целях управления репутационными рисками ООО «Юна Вита»: контролирует исполнение законодательства РФ о коммерческой тайне и организации внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма; контролирует соблюдение нормативных требований по предотвращению манипулирования ценами на рынке; обеспечивает повышение квалификации сотрудников предприятия и стимулирует их в зависимости от влияния их деятельности на уровень репутационного риска.

4. В целях снижения уровня странового риска, обусловленного широким кругом международных контрагентов, ООО «Юна Вита»: диверсифицирует сеть своих контрагентов по странам; осуществляет операции преимущественно с контрагентами из группы развитых стран, имеющими высокие рейтинги международных рейтинговых агентств.

Таким образом, ООО «Юна Вита» уделяет большое внимание рискам, связанным с его деятельностью и постоянно работает над повышением эффективности управления рисками. Однако, экспертная оценка размера потерь от финансового риска оценена как средняя, т.е. предприятия необходимо совершенствовать систему управления финансовыми рисками.

В целом можно сделать вывод, что управление рисками в ООО «Юна Вита» носит однобокий, некомплексный характер и не позволяет предприятию своевременно и эффективно реагировать на возникающие со стороны внешней среды угрозы.

Таким образом, анализ результатов деятельности ООО «Юна Вита» показал, что на предприятии имеют место следующие риски: производственный; финансовый; торговый; коммерческий; имущественный; политический; инвестиционный; транспортный.; риск, связан с покупательной способностью денег; социальный и т.д.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ ООО «ЮНА ВИТА»

3.1. Рекомендации по совершенствованию управления рисками на предприятии

К основным методам управления рисками в ООО «Юна Вита» относится метод сокращения риска, подразумевающий определенную последовательность действий, приводящих уменьшению предполагаемого ущерба.

По результатам финансового анализа ООО «Юна Вита» в 2016 – 2017 гг. не находится в критическом состоянии и намечается ряд тенденций, позволяющих говорить о возможности улучшения финансового состояния в перспективе. Предприятие увеличивает объем произведенной и реализованной продукции. Увеличивается объем расчетов деньгами, без использования их заменителей и суррогатов. Улучшается работа с покупателями в части ускорения расчетов за реализованную продукцию. Повышается объем оборотных средств, финансируемых за счет собственных средств. Улучшаются показатели оборачиваемости активов. Предприятие увеличивает рентабельность вложенных активов.

Тем не менее, необходимо отметить негативные тенденции, которые могут создать трудности в перспективе. ООО «Юна Вита» значительно зависит от внешних инвесторов. Финансирование деятельности по большей части осуществляется за счет краткосрочной задолженности. Износ основных фондов может вскоре перейти критическую черту и поставить предприятие перед проблемой выживания. Таким образом, текущее финансовое положение предприятия таит в себя разнообразные действия финансовых рисков.

Для управления рисками на предприятии используется: диверсификация деятельности, диверсификация рынка сбыта, как один из приемов компенсации риска – «мониторинг социально-экономической и нормативно-правовой среды». Для того чтобы оценить риск и принять управленческое решение, необходимо собрать информацию о носителе опасности. Выявление риска включает два основных этапа: сбор информации и выявление опасностей. Для этого на предприятии был составлен опросник. Для выявления производственных рисков (приложение 3). Анализ показал не эффективность подходов к управлению рисками ООО «Юна Вита», следовательно, необходим поиск новых форм и методов управления рисками данного предприятия.

На исследуемом предприятии применяются некоторые виды такого способа снижения риска как диверсификация. Однако возможности этого способа минимизации риска в ООО «Юна Вита» не исчерпаны. Так целесообразным будет применение диверсификации финансовой деятельности при одновременном увеличении масштабов последней. В частности увеличение краткосрочных финансовых вложений приведет к росту ликвидности, а их диверсификация к снижению риска.

ООО «Юна Вита» необходимо учитывать риск неоптимального распределения ресурсов, экономические колебания и изменения вкуса клиентов и действия конкурентов. Для данного предприятия эти риски имеют особенное значение, т.к. швейная отрасль характеризуется наличием острой конкурентной борьбы как между отечественными компаниями так и зарубежными.

Кроме вышеперечисленных рекомендаций по снижению рисков ООО «Юна Вита» могут быть использованы методы минимизации рисков, связанные с включением дополнительных пунктов в контракты с контрагентами, таких как: обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск; получение от контрагентов определенных гарантий; сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами; обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Рассмотрим наиболее существенный на данном этапе вид производственного риска – риск невостребованности продукции.

Анализ невостребованности продукции на нашем предприятии

показал, что ее доля составляет от 6 до 50 процентов от произведенной

продукции, что отрицательно сказывается на результатах

производственно-хозяйственной деятельности ООО «Юна Вита».

Существующий объем продаж не может удовлетворить руководство предприятия. От 10 до 40% продукции возвращается на предприятие. Данные об отгрузке и возврате продукции приведены в таблице 3.1.

Таблица 3.1 - Данные об отгрузке и возврате детского ассортимента

|

№ п/п |

Наименование магазина |

Отгрузка |

Возраст |

||||||

|

Кол.. Ед. |

Сумма Руб. |

Кол. Ед. |

Сумма Руб. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

1 |

ЗАО «Виктория - 92» г. Москва |

101 |

116145 |

65 |

25689 |

||||

|

2 |

ПБОЮЛ Подорожный В.А. г. Москва |

167 |

48985 |

17 |

8050 |

||||

|

3 |

ООО Торговый центр ПБОЮЛ Александровой г.Подольск |

105 |

44069 |

49 |

30085 |

||||

|

4 |

ЗАО ТД «Смена - ДТ» г.Москва |

94 |

34840 |

46 |

17935 |

||||

|

5 |

Магазин «Антек -Тверь» |

128 |

43270 |

12 |

5900 |

||||

|

6 |

ООО «Серия» Москва |

16 |

7960 |

25 |

12143 |

||||

|

7 |

ООО Фирма «Надежда» Москва |

48 |

19235 |

8 |

4404 |

||||

|

8 |

ТОО «Дарина» Москва |

49 |

19464 |

6 |

3500 |

||||

|

9 |

ООО «Уют» |

39 |

15344 |

12 |

7325 |

||||

|

10 |

ООО «Сеол» г. Конаково |

38 |

13457 |

16 |

9275 |

||||

|

11 |

ООО «Орехово» Москва |

68 |

31048 |

12 |

4935 |

||||

|

12 |

ООО«Сентек» Москва |

159 |

68400 |

25 |

9105 |

||||

|

13 |

ООО «Лето» Москва |

96 |

35286 |

12 |

7325 |

||||

|

14 |

ООО «Тон» г. Клин |

61 |

28830 |

36 |

19660 |

||||

Как видно из таблицы 3.1 предприятие направляет свою продукцию в 36 магазинов, в 14 магазинах продукция не была реализована полностью. Возврат составил от 10 до 40% принятой к реализации продукции. Кроме того, следует отметить, что складские запасы готовой продукции в отдельные периоды превышают норматив.

Такое положение требует особого внимания к изучению факторов, определяющих невостребованность продукции. Выявление этих факторов, определение их значимости позволит разработать меры по минимизации, риска невостребованности продукции.

3.2. Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска

Конкретные методы и приемы, которые могут используются при принятии и реализации решений в условиях риска, в значительной степени зависят от принятой стратегии (краткосрочной, на перспективу), достижения поставленных целей, конкретной ситуации и т.п. ООО «Юна Вита».

Расчет убытков по операционному валютному риску.

В качестве меры предотвращения убытков, связанных с этим риском, можно посоветовать создать резервный фонд в долларах США.

Рассмотрим предпринимательский риск

Вероятность возникновения этого риска существенно уменьшится, если принять следующие меры:

вести работы с оборудованием через сетевой фильтр, стабилизирующий напряжение;

ознакомить работников предприятия с нормами эксплуатации оборудования;

своевременно производить осмотр оборудования и заменять износившиеся детали.

Реализация выше перечисленных мероприятий, позволит улучшить управление финансовыми рисками предприятия и повысить общую эффективность производства.

На втором этапе исследования была определена значимость факторов, на основании опроса по специально разработанным анкетам. Исследование проводилось на ООО «Юна Вита» образец анкеты приведен приложении 1. Анкета содержала два вопроса:

По первому вопросу необходимо было определить важность проработки перечисленных направлений для снижения риска невостребованности продукции. Второй вопрос был связан с оценкой уровня разработки на данном предприятии.

Средние балльные оценки значимости каждого фактора и ранжирование факторов приведены в таблице 3.2.

Таблице 3.2 - Средняя балльная оценка и ранжирование факторов ООО «Юна Вита»

|

№ п/п |

Факторы, снижающие риск невостребованности продукции |

Оценка 1 вопроса |

Ранг |

Оценка 2 вопроса |

Ранг |

|

1 |

Прогнозирование объемов продаж |

4,67 |

2 |

2,48 |

9 |

|

2 |

Изучение спроса |

4,9 |

1 |

2,57 |

7 |

|

3 |

Ценовая политика |

4,1 |

7 |

3,05 |

5 |

|

4 |

Оценка конкурентоспособности продукции |

4,43 |

4 |

2,95 |

6 |

|

5 |

Качество продукции |

4,0 |

8 |

3,76 |

1 |

|

6 |

Каналы сбыта |

4,29 |

5 |

3,52 |

2 |

|

7 |

Организация рекламы |

4,48 |

3 |

2,52 |

8 |

|

8 |

Снабжение |

4,14 |

6 |

3,29 |

3 |

|

9 |

Неплатежеспособности потребителя |

3,43 |

9 |

3,05 |

4 |

Фактическое состояние факторов на предприятии, как это видно из оценки второго вопроса анкеты, весьма низкое.

Большинство видов продукции легкой промышленности носит сезонный характер и потому весьма важно обеспечить своевременность запуска продукции наступающего сезона и определить темпы нарастания и спада спроса, а в соответствии с этим строить производственную программу. Темпы нарастания и спада спроса должны найти отражение при построении плана производства.

Исследования соотношений продаж и производства позволяют

выявить не только невостребованную продукцию, но и неудовлетворенный спрос, который характерен для осенних месяцев.

Таким образом, риск невостребованности продукции может быть уменьшен за счет применения прогнозных расчетов в направлении построения трендов объемов производства и продаж, их сезонной компоненты и выявления лага.

Как видно из таблицы 3.3, качественное проведение рекламной кампании занимает второе место по значимости для повышения востребованности продукции. Изучения влияния активности рекламной кампании на сбыт продукции может быть проведено на основе корреляционно - регрессивного анализа.

Исследование, проведенное при изучении постельного ассортимента, позволило выявить зависимость между количеством распространенных постеров и средним объемом продаж в день.

Постеры распространялись в жилых домах, в офисах, детских учреждениях.

Затраты на изготовление и распространение одного постера составили 3,30 руб. Анализ эффективности рекламных усилий в виде распространения постеров проводился по данным за 6 месяцев. Для построения зависимости объема продаж от числа обращений были вычислены среднедневные показатели. Данные приведены в таблице 3.3

Таблица 3.3 - Среднедневной объем продаж

|

Месяц |

Среднемесячное число постеров |

Среднедневной объем продаж |

|

1 |

2000 |

32 |

|

2 |

7000 |

80 |

|

3 |

10000 |

100 |

|

4 |

4200 |

60 |

|

5 |

4000 |

50 |

По данным таблицы 3.3 в программе Statgraph в модуле Simple Regression Analysis были исследованы зависимости объема продаж и количества рекламных обращений. Опция Compareson определила, что наилучшие показатели характеризуются линейной функцией:

У =2053,6+116,3х,

где у= объем продаж

х= рекламные обращения

Коэффициент корреляции равен 0, 987. Табличное значение F-критерий- 84,2

3.3 Экономическое обоснование предлагаемых мероприятий

Для реализации разработанных рекомендаций необходимо увеличить штат сотрудников подразделения по управлению рисками на 4 человека и провести их обучение по специальной методике.

Таблица 3.4 - Расчет экономического эффекта от совершенствования системы управления рисками ООО «Юна Вита»

|

Показатели |

Факт |

План |

Динамика |

|

|

+;- |

% |

|||

|

Оплата труда персонала подразделения по управлению рисками, тыс. руб. |

1200 |

2800 |

1600 |

233 |

|

Затраты на обучение персонала, тыс. руб. |

- |

350 |

350 |

- |

|

Сумма упущенной выгоды по финансовым операциям |

3 060 |

1200 |

-1860 |

39,2 |

|

Соотношение суммы упущенной выгоды к затратам на содержание подразделения по управлению рисками |

2,55 |

0,38 |

-2,17 |

14,9 |

Анализируя данные таблицы 3.4, можно сделать вывод, что в результате совершенствования системы управления рисками предприятия сумма упущенной выгоды с финансовыми инструментами уменьшится на 39,2% или на 1860 тыс. руб., что является экономическим эффектом от реализации данного предложения.

Для оценки эффективности разработанных рекомендаций была создана экспертная комиссия состоящая из четырех экспертов. Каждому эксперту необходимо было оценить степень влияния новой СУР на важнейшие показатели деятельности ООО «Юна Вита». Результаты представлены в таблице 3.5Таблица .

Таблица 3.5 - Мнения экспертов об эффективности разработанной СУР в ООО «Юна Вита»

|

Показатель |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Эффективность деятельности |

5 |

5 |

5 |

5 |

|

Снижение себестоимости |

5 |

5 |

5 |

5 |

|

Снижение издержек |

5 |

5 |

5 |

4 |

|

Снижение простоев в работе |

3 |

5 |

5 |

5 |

|

Рост оперативности |

5 |

4 |

4 |

5 |

|

Рост производительности руда |

4 |

5 |

5 |

4 |

|

Рост прибыли |

4 |

5 |

4 |

4 |

|

Повышение эффективности принятия решений |

5 |

3 |

5 |

4 |

|

Повышение гибкости деятельности |

5 |

4 |

3 |

5 |

|

Снижение производственного цикла |

4 |

4 |

5 |

4 |

|

Рост оборачиваемости активов |

5 |

4 |

4 |

4 |

|

Рост конкурентоспособности |

5 |

4 |

4 |

4 |

|

Рост качества |

4 |

3 |

5 |

4 |

Далее по полученным мнениям экспертов был рассчитан коэффициент конкордации с помощью программы Statistica, которая дала следующие результаты (рисунок 3.1Ошибка! Источник ссылки не найден.).

Хи-квадрат=12,66; р=0,61; коэффициент конкордации = 0,26; средний ранг = 0.018

Рисунок 3.1 - коэффициента конкордации

Полученные результаты указывают на то, что значение коэффициента конкордации составляет 0.264, а уровень значимости p=0.61. Таким образом, более 50% экспертов считают, что разработанная СУР положительно повлияет на деятельность ООО «Юна Вита».

Рассмотрим, как предложенные мероприятия отразятся на деятельности предприятия. С учетом предлагаемых мероприятий в отчете о прибылях и убытках ООО «Юна Вита» произойдут следующие изменения таблица 3.6.

Таблица 3.6 - Прогнозируемые изменения в отчете о прибылях и убытках ООО «Юна Вита».

|

№ п/п |

Показатели, тыс. руб. |

№ стр. |

2017 г. |

Прогноз с учетом мероприятий |

Изменение |

|

1 |

Выручка |

10 |

22700,00 |

30645,00 |

7945,00 |

|

2 |

Себестоимость в т.ч. |

20 |

17680,00 |

22984,00 |

5304,00 |

|

3 |

- постоянные затраты |

12347,71 |

16669,41 |

4321,70 |

|

|

4 |

- переменные затраты |

5332,29 |

6314,59 |

982,30 |

|

|

5 |

Валовая прибыль |

29 |

5020,00 |

7759,04 |

2739,04 |

|

6 |

Коммерческие расходы |

30 |

1066,00 |

992,80 |

-73,20 |

|

7 |

Управленческие расходы |

40 |

950,00 |

1045,00 |

95,00 |

|

8 |

Прибыль (убыток) от продаж |

50 |

3004,00 |

8214,38 |

5210,38 |

|

9 |

Прочие доходы |

0,00 |

0,00 |

||

|

10 |

Прочие расходы |

1910,00 |

2101,00 |

191,00 |

|

|

11 |

Прибыль (убыток) до налогообложения |

140 |

1094,00 |

6823,75 |

5729,75 |

|

12 |

Текущий налог на прибыль |

150 |

109,40 |

390,22 |

280,82 |

|

13 |

Чистая прибыль |

190 |

980,00 |

13982,27 |

13002,27 |

|

14 |

Валовая маржа (стр.1-стр.4), тыс.руб. |

17367,71 |

24356,68 |

6988,97 |

|

|

15 |

Точка безубыточности (стр.3/(1-стр.4/стр.1)), тыс.руб. |

16138,74 |

20973,06 |

4834,32 |

|

|

16 |

Запас прочности (стр.1-стр.15)/стр.1*100%, % |

26,79 |

29,53 |

2,96 |

Согласно таблице 3.6 с учетом прогноза предприятие покрывает все свои затраты, т.к. выручка превышает точку безубыточности.

Эффективность разработанной СУР ООО «Юна Вита» очевидна, т.к. произошел рост запаса финансоой прочности на 2,73 п.п. Также результаты анализа указывает на рост маржинального дохода на продаваемые товары.

ЗАКЛЮЧЕНИЕ

Риск можно рассматривать как характеристику действия, совершаемого в условиях выбора, результат которого связан с отклонением от первоначального состояния, заранее не известен, но может быть спрогнозирован и оценен количественно и качественно.

Современное понимание риск-менеджмента базируется на так называемой «концепции приемлемого риска», согласно которой основной целью процесса управления риском является придание максимальной устойчивости всем видам деятельности компании путем удержания совокупного риска (ожидаемого уровня потерь) в заданных стратегией развития компании пределах.

В качестве объекта исследования выбрано ООО «Юна Вита».

ООО «Юна Вита» создано и функционирует в целях привлечения к трудовой деятельности инвалидов по зрению и инвалидов других категорий, создания условий, обеспечивающих профессиональную реабилитацию инвалидов, профессиональную ориентацию, профессиональное образование, производственную адаптацию, медицинский контроль за рациональным трудоустройством инвалидов, их состоянием здоровья, оказания неотложной и амбулаторной медицинской помощи работающим инвалидам, осуществления комплекса мер по социально-средевой ориентации и социально-бытовой адаптации, а также производства и реализации товаров (работ и услуг) с целью удовлетворения общественных потребностей, получения прибыли и обеспечения финансирования деятельности «Всероссийского общества слепых» за счет установленных взносов.

На текущий момент комплексного подхода к формированию системы управления рисками на рассматриваемом предприятии не осуществляется.

Также не существует официального документа предприятия, регулирующего процесс управления рисками.

Тем не менее, нельзя однозначно утверждать, что сам процесс управления рисками в ООО «Юна Вита» не осуществляется. Только в качестве основных рисков руководство предприятии рассматривает технологические риски и финансовые риски, возникающие в процессе деятельности предприятия.

Функция управления рисками в ООО «Юна Вита» размыта и распределена между несколькими сотрудниками. В частности за управление финансовыми рисками несет ответственность главный экономист предприятия, за управление технологическими рисками – мастер-технолог швейного производства и технический директор.

К основным методам управления рисками в ООО «Юна Вита» относится метод сокращения риска, подразумевающий определенную последовательность действий, приводящих уменьшению предполагаемого ущерба.

К основным методам управления технологическими рисками в ООО «Юна Вита» относится метод передачи риска, подразумевающий совокупность мер, которые позволяют перенести ответственность и возмещение возможного в результате наступления рисковой ситуации ущерба на другой субъект за счет применения механизма страхования оборудования.

В целом можно сделать вывод, что управление рисками в ООО «Юна Вита» носит однобокий, не комплексный характер и не позволяет предприятию своевременно и эффективно реагировать на возникающие со стороны внешней среды угрозы.

Методика ранжирования рисков по значимости их влияния на результаты производственно-хозяйственной деятельности предприятия ООО «Юна Вита» разрабатывается с помощью экспертного опроса.

Методика минимизации рисков невостребованности продукции ООО «Юна Вита» разрабатывается с помощью экспертного опроса, а выявление факторов риска невостребованности продукции реализуется на основе построения причинно-следственной схемы.

СПИСОК ЛИТЕРАТУРЫ

- Альгин А.П. Риск и ею роль в общественной жизни. — М.: Мысль, 2015.

- Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н.П.Любушина – М.: ЮНИТИ-ДАНА. – 2015.

- Балабанов И.Т. Риск — менеджмент — М.: Финансы и статистика, 2015.

- Вальдайцев С.В. Риски в экономике и методы их страхования. - СПб., 2005.

- Гранатуров В.М. Экономический риск: сущность методы измерения, пути снижения. – М.: Дело и Сервис, 2015.

- Дубров A.M., Лагоша Б.А. и др. Моделирование рисковых ситуаций в экономике и бизнесе : учеб. пособие / под ред.Б.А. Лагоши. - М.: Финансы и статистика, 2016, 224 с.

- Епифанов М. Управление рисками // Финансовый бизнес, 2017, № 9.

- Иванов А.А., Олейников С.Я., Бочаров С.А. Риск-менеджмент. Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2015, 193 с.

- Кузнецов В. Измерение финансовых рисков // Банковские технологии, 2017, № 77.

- Кузнецова Н.В. Управление рисками. Учебное пособие. – Владивосток: Изд-во Дальневосточного университета, 2016, 168 с.

- Лапуста М.Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. — М.: ИНФРА-М, 2016.

- Лепешкина М.Н. Методологические аспекты оценки рисков // Финанс, 2005, № 8.

- Менеджмент риска: руководство по менеджменту надежности / Под ред. М. В. Терских. - Омск: Изд-во ОмГУ, 2015, 39 с.

- Оценка финансовых рисков: VAR индивидуальных стратегий // Финанс, № 2, 2016.

- Райзберг Б.В. Предпринимательство и риск. — М.: Знание, 2015.

- Риски в современном бизнесе / П.Г. Грабовый, С.Н. Петрова, С.И. Полтавцев и др. — М.: Изд-во «Алане», 2016.

- Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. – М.: «Ось-89», 2017.

- Филина Ф.Н. Риск-менеджмент − М.: Гросс Медиа, 2015, 196 с.

- Финансы предприятий / Под ред. Колчина Н.В. – М.: Финансы, ЮНИТИ, 2017.

- Фомичев А.Н. Риск-менеджмент − М.: Дашков и К, 2015, 376 с.

- Хохлов И.В. Управление риском: Учебное пособие для вузов. М.: ЮНИТИ-ДАНА. 2015.

- Чернов В.А. Финансовая политика организации. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2017.

- Чернова Г.В, Кудрявцев А.А. Управление рисками. Учебное пособие – М.: Проспект, 2016, 160 с.

- Шапкин А. Теория риска и моделирование рисковых ситуаций − М.: Дашков и К, 2017, 880 с.

- Шоломицкий А.Г. Теория риска. Выбор при неопределенности и моделирование риска: учеб. пособ. для студ. вузов - М.: Изд. дом ГУ ВШЭ, 2005, 400 с.

Выявление и управление бизнес-рисками

Ведение бизнеса может быть опасным занятием с множеством различных видов риска. Некоторые из этих потенциальных опасностей могут разрушить бизнес, в то время как другие могут нанести серьезный ущерб, который может быть дорогостоящим и длительным для ремонта. Несмотря на риски, связанные с ведением бизнеса, генеральные директора и / или сотрудники по управлению рисками - независимо от размера бизнеса, от малого до корпоративного гиганта - могут подготовиться к ним, если они знают, кто они такие.

Если и когда риск станет реальностью, хорошо подготовленный бизнес может смягчить воздействие риска. Потери доллара, потерянное время и производительность, а также негативное влияние на клиентов могут быть сведены к минимуму.

Для начинающих компаний и устоявшихся организаций способность определять, какие риски представляют угрозу для успешных операций, является ключевым компонентом стратегического бизнес-планирования. Бизнес-риски выявляются с использованием множества методов, но каждая идентифицирующая стратегия опирается на всесторонний анализ конкретных бизнес-операций, которые могут представлять проблемы для компании. В большинстве бизнес-моделей организации сталкиваются с предотвратимыми, стратегическими и внешними угрозами, которыми можно управлять путем принятия, передачи, сокращения или устранения.

Ниже приведены основные виды рисков, которые могут повлиять на бизнес:

Физические риски

Строительные риски являются наиболее распространенным видом физического риска. Пожар или взрыв являются наиболее распространенным риском для здания.

Чтобы управлять этим риском и риском для сотрудников, важно сделать следующее:

Удостоверьтесь, что все сотрудники знают точный адрес улицы здания, чтобы сообщить 911 оператору в чрезвычайной ситуации

Знайте расположение всех выходов.

Установить пожарную сигнализацию и детекторы дыма.

Спринклерная система обеспечит дополнительную защиту физического оборудования, оборудования, документов и, конечно, персонала.

Сообщите всем сотрудникам, что в случае чрезвычайной ситуации их личная безопасность превыше всего. Скажите им покинуть здание и оставить все связанные с работой документы, оборудование и / или продукты.

Бизнес риск

Опасный материальный риск от разливов или несчастных случаев также происходит с некоторой регулярностью. Среди опасных материалов, которые чаще всего разливаются или выбрасываются в атмосферу на рабочем месте:

кислота

газ

Токсичные пары

Токсичная пыль или опилки

Ядовитые жидкости или отходы

Подразделения пожарной охраны, работающие с опасными материалами, готовы справиться с этими видами бедствий Однако люди, работающие с этими материалами, должны быть надлежащим образом оснащены и обучены безопасному обращению с ними.

План должен быть создан и реализован, чтобы справиться с непосредственными последствиями этих рисков. Правительственные учреждения и местные пожарные службы могут помочь в получении информации для предотвращения этих аварий, а также предоставить рекомендации о том, как их контролировать и минимизировать их ущерб в случае их возникновения.

(Чтобы узнать больше, смотрите Учебное пособие Инвестопедии по страхованию.)

Риски местоположения

Среди опасностей местоположения, стоящих перед бизнесом, находятся близлежащие пожары, ураганы, наводнения, ураган или торнадо, землетрясение и другие стихийные бедствия. Сотрудники должны быть знакомы с улицами, ведущими по соседству со всех сторон по месту работы. Сохраняйте достаточное количество топлива в своих транспортных средствах, чтобы выезжать из этого района и от него

Страхование ответственности или имущества и страхование от несчастных случаев часто используются для передачи финансового бремени рисков, связанных с местонахождением, третьей стороне или страховой компании.

Человеческие риски

Алкоголизм и наркомания являются основными рисками для персонала в рабочей силе. Работникам, страдающим от этих состояний, следует настоятельно рекомендовать обратиться за лечением, консультацией и реабилитацией, если это необходимо. Некоторые страховые полисы могут частично покрывать стоимость лечения.

Защита от растраты, кражи и мошенничества может быть затруднена, но это преступления, которые часто происходят на рабочем месте. Система требований двойной подписи для проверки чеков, счетов и проверки кредиторской задолженности может помочь предотвратить растрату и мошенничество. Строгие процедуры бухгалтерского учета могут обнаружить растрату или мошенничество. Тщательная проверка данных, прежде чем нанимать персонал, может раскрыть предыдущие преступления в прошлом заявителя. Хотя это не обязательно может быть основанием для отказа в приеме на работу заявителя, размещение нового найма в критическом положении, в котором используются деньги и их эквиваленты, может быть неоправданным.

Болезнь или травма среди рабочей силы неизбежны и всегда являются проблемой. Чтобы предотвратить потерю производительности, назначьте и обучите резервный персонал для работы с критически важными сотрудниками, когда они отсутствуют из-за проблем со здоровьем.

Технологические риски

Отключение питания является, пожалуй, самым распространенным из технологических рисков. Вспомогательные газовые генераторы являются хорошей резервной системой, обеспечивающей электроэнергию для освещения и других функций, пока не будет восстановлено энергоснабжение. На производственных предприятиях несколько крупных вспомогательных генераторов могут поддерживать завод в рабочем состоянии до тех пор, пока не будет восстановлено энергоснабжение.

Компьютеры могут поддерживаться в рабочем состоянии с высокопроизводительными резервными батареями. Скачки напряжения могут произойти во время грозы (или случайным образом), поэтому критически важные бизнес-системы должны быть оснащены устройствами защиты от перенапряжений, чтобы избежать потери документов и разрушения оборудования. Для защиты критически важных документов следует использовать автономные и онлайновые системы резервного копирования данных.

Хотя сбои в работе телефона и связи относительно редки, риск-менеджеры могут рассмотреть вопрос о предоставлении сотовых телефонов компании, предназначенных только для экстренных случаев, персоналу, чье использование телефона или Интернета имеет решающее значение для их бизнеса.

Стратегические риски

Стратегические риски вовсе не являются нежелательными. Финансовые учреждения, такие как банки или кредитные союзы, берут на себя стратегический риск посредством кредитования потребителей, в то время как фармацевтические компании подвергаются стратегическому риску в результате исследований и разработок нового лекарственного средства. Каждый из этих рисков, связанных со стратегией, присущ бизнес-целям организации. При эффективном структурировании принятие стратегических рисков может привести к высокодоходным операциям.

Компании, подверженные значительному стратегическому риску, могут снизить вероятность негативных последствий, создавая и поддерживая инфраструктуры, поддерживающие проекты с высокой степенью риска. Система, созданная для контроля финансовых трудностей, возникающих в случае неудачи рискованного предприятия, часто включает диверсификацию текущих проектов, сильный денежный поток или возможность финансировать новые проекты доступным способом, а также комплексный процесс анализа и анализа потенциальных предприятий на основе будущего. возврат инвестиций.

Оценка риска

После того, как риски были определены, они должны быть расставлены по приоритетам в соответствии с вашей оценкой их вероятности.

Установите шкалу вероятности для целей оценки риска.

Например, риски могут быть:

Очень вероятно, что произойдет

Некоторая вероятность появления

Небольшая вероятность появления

Очень малая вероятность появления

Другие риски должны быть приоритетными и управляемыми в соответствии с вероятностью их возникновения. Актуарные таблицы - статистический анализ вероятности возникновения любого риска и потенциального финансового ущерба от возникновения этих рисков - доступны в режиме онлайн и могут служить руководством для определения приоритетов риска.

Страхование от потенциальных рисков

Страхование является основной гарантией в управлении рисками, и многие риски являются страхуемыми. Страхование от пожара является необходимостью для любого бизнеса, который занимает физическое пространство, будь то в собственности или в аренде, и должен быть главным приоритетом. Продукт страхование ответственности, как очевидный пример, не является необходимым в сфере услуг.

Некоторые риски, несомненно, являются приоритетными, например риск мошенничества или растраты, если работники обращаются с деньгами или выполняют бухгалтерские обязанности по кредиторской и дебиторской задолженности. Специализированные страховые компании будут подписывать денежные обязательства для обеспечения финансового покрытия в случае растраты, кражи или мошенничества.

При страховании от потенциальных рисков никогда не принимайте сценарий наилучшего варианта. Даже если сотрудники работали годами без проблем и их обслуживание было образцовым, страховка от ошибок сотрудников может быть необходимостью. Степень страховки от травм будет зависеть от характера вашего бизнеса. Разумеется, тяжелому производственному заводу потребуется более широкий охват сотрудников. Страхование ответственности за качество продукции также является необходимостью.

Если предприятие в значительной степени полагается на компьютеризированные данные - например, списки клиентов и учетные данные - внешнее резервное копирование и страховое покрытие являются обязательными. Наконец, найм консультанта по управлению рисками может быть разумным шагом в предотвращении и управлении рисками.

(Чтобы узнать больше, прочитайте « Страховое покрытие: необходимость бизнеса ».)

Предотвращение рисков

Лучшая страховка риска - профилактика. Предотвращение многих рисков, возникающих в вашем бизнесе, лучше всего достигается путем обучения сотрудников, проверок данных, проверок безопасности, технического обслуживания оборудования и технического обслуживания помещений. Для выполнения обязанностей по управлению рисками должен быть назначен один ответственный сотрудник с административными полномочиями. Комитет по управлению рисками также может быть сформирован из членов, которым поручены конкретные задачи - с требованием отчитываться перед менеджером по рискам.

Управляющий рисками в комитете должен сформулировать планы на случай чрезвычайных ситуаций, таких как:

Пожар

взрыв

Аварии с опасными материалами или возникновение других чрезвычайных ситуаций

Сотрудники должны знать, что делать и где выходить из здания или служебного помещения в случае чрезвычайной ситуации. План проверки безопасности физических помещений и оборудования должен разрабатываться и осуществляться на регулярной основе, включая подготовку и обучение персонала, когда это необходимо. Следует проводить периодический строгий анализ всех потенциальных рисков. Любые проблемы должны быть немедленно решены. Страховое покрытие также должно периодически пересматриваться и обновляться или понижаться по мере необходимости.

Суть

В то время как бизнес-риски многочисленны, и их последствия могут быть разрушительными, существуют способы и средства застраховаться от них, предотвратить их и свести к минимуму их ущерб, если и когда они произойдут. Наконец, найм консультанта по управлению рисками может быть полезным шагом в предотвращении и управлении рисками.

ПРОЦЕСС УПРАВЛЕНИЯ РИСКАМИ

Предприятия сталкиваются со многими рисками, поэтому управление рисками должно быть центральной частью стратегического управления любым бизнесом. Управление рисками помогает вам выявлять и устранять риски, с которыми сталкивается ваш бизнес, и тем самым повышать вероятность успешного достижения целей вашего бизнеса.

Процесс управления рисками включает в себя:

методическое определение рисков, связанных с вашей деловой деятельностью

оценка вероятности наступления события

понимание того, как реагировать на эти события

создание систем для борьбы с последствиями

мониторинг эффективности ваших подходов и средств управления рисками

В результате процесс управления рисками:

улучшает принятие решений, планирование и расстановку приоритетов

помогает более эффективно распределять капитал и ресурсы

позволяет вам предвидеть, что может пойти не так, сводя к минимуму количество пожаротушений, которые вы должны предпринять, или, в худшем случае, предотвращение катастрофы или серьезных финансовых потерь

значительно повышает вероятность того, что ваш бизнес-план будет доставлен вовремя и в бюджет

Управление рисками становится еще более важным, если ваш бизнес решит попробовать что-то новое, например, запустить новый продукт или выйти на новые рынки. Конкуренты, которые следуют за вами на эти рынки, или прорывы в технологиях, которые делают ваш продукт избыточным, - это два риска, которые вы можете рассмотреть в таких случаях.

ТИПЫ РИСКОВ, С КОТОРЫМИ СТАЛКИВАЕТСЯ ВАШ БИЗНЕС

Основными категориями риска для рассмотрения являются:

стратегический, например, конкурент выходит на рынок

соблюдение, например, введение нового законодательства по охране труда и технике безопасности

финансовый, например, неуплата клиентом или увеличение процентных платежей по бизнес-кредиту

эксплуатация, например, поломка или кража основного оборудования

Эти категории не являются жесткими, и некоторые части вашего бизнеса могут попасть в несколько категорий. Например, риски, связанные с защитой данных, могут учитываться при проверке вашей деятельности или соответствия вашего бизнеса.

Другие риски включают в себя:

экологические риски, в том числе стихийные бедствия

управление рисками сотрудников, такие как поддержание достаточного количества сотрудников и их покрытия, безопасность сотрудников и современные навыки

политическая и экономическая нестабильность на любых зарубежных рынках, на которые вы экспортируете товары

риски для здоровья и безопасности

СТРАТЕГИЧЕСКИЕ РИСКИ И РИСКИ СООТВЕТСТВИЯ

Стратегические риски - это риски, связанные с работой в конкретной отрасли.

Они включают в себя риски, связанные с:

деятельность по слиянию и поглощению

изменения среди клиентов или спроса

отраслевые изменения

исследования и разработки

Например, вы можете рассмотреть стратегические риски, связанные с возможностью того, что американская компания купит одного из ваших канадских конкурентов. Это может дать американской компании распределительное подразделение в Канаде. Вы можете рассмотреть:

есть ли какие-либо американские компании, которые имеют цену наличными / акции, чтобы сделать это

есть ли какие-либо канадские конкуренты, которые могли бы стать целью поглощения, возможно, из-за финансовых трудностей

будет ли американская компания снижать цены или больше инвестировать в исследования и разработки

Там, где есть большая вероятность этого, вы должны подготовить какой-то ответ.

Риск соответствия

Риски, связанные с соответствием, связаны с необходимостью соблюдения законов и правил. Они также относятся к необходимости действовать так, как ожидают инвесторы и клиенты, например, путем обеспечения надлежащего корпоративного управления.

Возможно, вам придется подумать о том, может ли законодательство в области занятости или здравоохранения и безопасности увеличить ваши накладные расходы или вынудить вас изменить ваши привычные методы работы.

Вы также можете рассмотреть законодательные риски для вашего бизнеса. Вы должны спросить себя, могут ли предлагаемые вами продукты или услуги стать менее продаваемыми в соответствии с законодательством или налогообложением, как это произошло с табачными и асбестовыми продуктами. Например, опасения по поводу увеличения ожирения могут побудить ужесточить правила маркировки продуктов питания, что может увеличить расходы или снизить привлекательность некоторых видов продуктов питания.

ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ РИСКИ

Финансовые риски связаны с финансовой структурой вашего бизнеса, сделками вашего бизнеса и финансовыми системами, которые у вас уже есть.

Выявление финансового риска включает проверку ваших ежедневных финансовых операций, особенно денежных потоков. Если ваш бизнес слишком зависит от одного клиента, и они не могут вам заплатить, это может иметь серьезные последствия для жизнеспособности вашего бизнеса.

Вы можете изучить:

способ предоставления кредита новым клиентам

кто должен тебе деньги

шаги, которые вы можете предпринять, чтобы восстановить его

страхование, которое может покрыть большие или сомнительные долги

Финансовый риск должен учитывать внешние факторы, такие как процентные ставки и курсы валют.

Изменения ставок повлияют на погашение ваших долгов и конкурентоспособность ваших товаров и услуг по сравнению с производимыми за рубежом.

Операционные риски

Операционные риски связаны с операционными и административными процедурами вашего бизнеса. Они включают:

прием на работу

цепочка поставок