Роль денег в рыночной экономике

Содержание:

Введение

Актуальность темы исследования. Деньги существуют на протяжении тысячелетий. Деньги служат составной частью экономической деятельности общества и отношений между различными участниками и звеньями воспроизводственного процесса.

Деньги – это важный атрибут рыночной экономики. Во многом от степени функционирования денежной системы зависит стабильность в экономическом развитии страны. За последние десятилетия, точнее за четыре последних, наблюдают стремительную эволюцию денежных форм, что повлияло на появление сравнительно новых платежных средств, таких как электронные деньги.

Трактовка родовой основы и причин появления денег как самостоятельной экономической категории вызывает интерес и порождает острые дискуссии уже не одно столетие. Особую актуальность эта проблема приобретает в периоды смены одних форм денег другими, в частности, при замене товарных денег металлическими, затем – при вытеснении полноценных денег знаками стоимости, теперь – при появлении электронных денежных средств, лишенных вещественного носителя всеобщего эквивалента.

Цель работы – рассмотреть и проанализировать роль денег в экономике.

В соответствии с поставленной целью решались следующие основные задачи:

- рассмотреть сущность и функции денег;

- изучить формы и виды денег;

- рассмотреть эволюцию денег в рыночной экономике;

- проанализировать основные тенденции развития современных денег;

- выявить проблемы и определить перспективы развития денег в современной экономике;

- рассмотреть электронные деньги как фактор развития цифровой экономики

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – деньги

Предмет исследования – деньги и их роль в экономике.

Глава 1. Сущность и роль денег в рыночной экономике

Деньги появились очень давно. Исторические памятники свидетельствуют, что деньги функционировали уже 4-6 тыс. лет тому назад.

Первые элементы рыночных отношений формировались еще в древние времена (в VII-VII тыс. до н. э.). В те незапамятные времена люди друг с другом обменивались излишками продуктов, а сами пропорции обмена в целом устанавливались в зависимости от ситуации и обстоятельств.

Появление, развитие и углубление общественного разделения труда постепенно делало бартер неудобным, и наши пращуры стали использовать в качестве денег самые различные предметы (обладающими такими свойствами, как редкость и ценность)[1].

Деньги возникли стихийно в результате развития товарного производства и товарного обращения. Развитие товарного обмена привело к тому, что из массы всех прочих товаров выделился специфический товар, за которым закрепилась общественная функция всеобщего эквивалента.

С течением времени, для предотвращения обвеса и подделок металл все чаще стали отмечать публичным клеймом, что и послужило причиной появления чеканных монет и монетных дворов, на которых эти монеты производились. Примерно с столетия до н. э. в обращении начали появляться чеканные монеты. Довольно стремительное распространение чеканных монет связано со значительным удобством их хранения, соединения и дробления, стандартизацией, значительной стоимостью при небольшом объёме и весе, что было весьма удобно для обмена (для того времени).

Существует множество теорий по поводу происхождения денег, но в основе каждой из них лежит принцип обмена. Рождение денег исторически происходило параллельно со всеми процессами обмена.

В примитивных обществах рыночные отношения носили неустоявшийся характер, поэтому там преобладал натуральный обмен, или бартер, т.е. Т-Т — акт купли и акт продажи одновременно без посредства денег. В роли денег при этом выступали разные товары и существовала добровольная договоренность обменивающихся сторон о том, сколько единиц одного блага можно было посредством бартера обменять на единицы другого блага. Пропорции устанавливались в зависимости от случайных обстоятельств, от степени потребности. К натурообмену возвращаются во времена войн или иных социальных потрясений[2].

Латинский корень «капитал» происходит от слова «скот». В старину в России обменные эквиваленты назывались «кунами» — от меха куницы, ходили «меховые» деньги. Деньгами были кожа, табак, бусы, раковины, вино, рабы. Существовала система взаимных зачетов — клиринг, при которой разница погашается дополнительными товарными поставками.

Развитие ремесел, особенно плавка металлов, упростило и ускорило появление металлических денег. Роль их посредников закрепляется за слитками металлов — медь, бронза, железо, серебро, золото. Обмен уже осуществляется по схеме Т-Д-Т. Золото и серебро являлись эквивалентом по мере увеличения общественного богатства в силу своей редкости, и казалось бы, ценности обречены выполнять роль денежного материала.

Бумажные деньги первоначально были в виде расписок о принятии товара на хранение, уплате налогов, податей, выдаче кредита.

Влияние денег на производство, очевидно, сокращает общие издержки, время, необходимое для нахождения партнера, способствует дальнейшей специализации труда; торговля обособляется в самостоятельный сектор экономики.

Бумажные деньги впервые появились (в 910 г.) в Китае, а самые ранние в истории выпуски банкнот были произведены в Стокгольме в 1661 г.

В России эмиссия бумажных денег — ассигнаций — началась в 1769 г. Предполагалось, что и другие страны введут бумажные деньги и возможен будет обмен их на серебро и золото. Но произошел сбой в этом механизме, и к концу XVIII в. излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля стал падать, товарные цены стали расти.

Деньги по мере развития цивилизации стали товаром, обладающим наибольшей способностью к обмену на любые другие товары. Следовательно, деньги — это товар, обладающий наибольшей способностью к сбыту или обмену-ликвидности[3].

Из вышеизложенного следует, что деньги являются одним из элементов товарного производства, в связи с чем их роль в развитии экономики существенна и заключается в следующем:

- формирование цен на товары, работы, услуги, активы, факторы производства; установление ценовых пропорций;

- обслуживание обмена товарами, работами, услугами, активами, факторами производства;

- формирование эффективной структуры производства в экономике;

- создание стимулов для повышения производительности труда работников;

- оценка результатов экономический деятельности различных субъектов рынка;

- перераспределение вновь созданной стоимости;

- развитие экономической интеграции между странами на основе взаимного обмена товарами, работами, услугами, активами, факторами производства.

Первые банки, исторически, были главным местом хранения денег и различных других ценностей. О том, что деньги положены в банк на хранение, собственнику выдавался специальный сертификат, удостоверяющий об этом. С тех пор для осуществления крупных приобретений достаточно было передать не груду монет, как раньше, а сертификат. Постепенно подобного рода сертификаты стали обладать такой же силой, как и традиционные (реальные) деньги. Именно таким образом и появились первые бумажные деньги. Сам же термин «банкнота» происходит от англ. «bank note», что дословно означает «банковская запись». По сути, банкнота представляет собой обязательство банка выдать натуральные (реальные) деньги.

Однако, в современные условиях, банковские учреждения уже давно не обязаны обменивать банкноты на натуральные (полновесные) деньги. Другими словами, сами банкноты (не обеспеченные, по сути ничем, кроме доверия экономических агентов к финансовой системе страны) ныне выступают в роли денег[4].

Сущность денег выражается в их всеобщей непосредственной обмениваемости стоимости (на деньги можно обменять любой товар) и самостоятельной меновой стоимости.

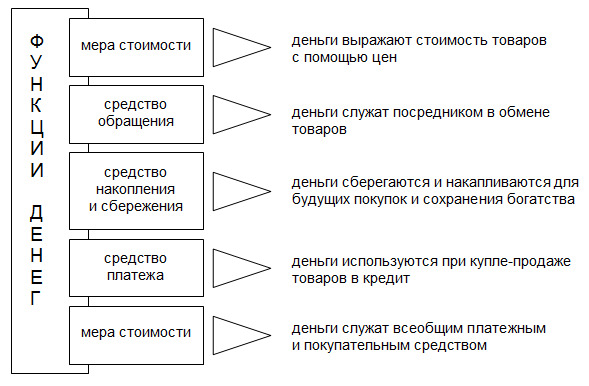

Роль денег в экономике определяется их функциями: меры стоимости; средства обращения; средства накоплений и сбережений; средства платежа; мировых денег. Все пять функций выражают на поверхности явлений единую сущность денег как всеобщего эквивалента товаров. Они тесно переплетаются между собой, находятся во взаимосвязи и единстве.

Рисунок 1 – Функции денег[5]

Современная наука стоимости, рассматривает сущность формы денег с позиции их функциональных характеристик:

Мера стоимости – выражение соизмеримости всех товаров посредством денежного эквивалента. Стоимость товара, выражаемая в денежной форме, получила название – цена. Для сравнения цен разных по стоимости товаров, необходимо выбрать равный денежный масштаб - выразить их в одинаковых денежных единицах. На сегодняшний день, для уравновешивания стоимости международных товаров используются валютные котировки и международные валюты (евро, доллар);

Средство обращения – функционирование денежных средств в процессе товарного обращения, выполнение роли посредника при обмене товаров и финансового кругооборота. В отличие от меры стоимости, где наличие реальных денег не обязательно, средство обращения подразумевает их фактическое присутствие. Поэтому данную функцию выполняют бумажные или кредитные деньги;

Средство накопления и сбережения – стремление к созданию личного богатства. Средством сбережения, денежные ресурсы становятся вследствие нарушения формулы «Продал – Купи». Однако, наличие сбережений позволяет сгладить неравномерность экономической и политической жизни страны, а золотой запас страны показывает уровень ее развития и богатства;

Средство платежа – денежный оборот все сферы товарного производства посредством оплаты труда или погашения долговых обязательств[6].

Мировые деньги позволяют финансам обращаться за пределами страны и выступают в своей первоначальной форме – в форме золота. Перемещаясь из одной страны в другую, на мировом рынке деньги используются для расчетов между отдельными государствами.

1.2. Формы и виды денег

Изначально существовал обмен товарами, чуть позже появилась единая мера цены, которая на разных этапах эволюции общества, измерялась в пушнине, специях, табаке, чае, кофе, скоте. Затем появились монеты из драгоценных металлов золота и серебра, так как они обладали однородностью, могли быть делимы и обладали собственной стоимостью, долгое время сохраняли свою ценность.

У денег есть много форм и видов. В основном они различаются типом материала, из которого производятся, а также учетом денежной массы и стоимости определенного количества суммы. Исторически так сложилось, что можно выделить следующие виды денег и их особенности:

Драгоценные монеты использовались до середины двадцатого века, когда была проведена полная замена золотых и серебряных монет кредитными банкнотами.

Товарные – это такой тип продуктов, который имеет самостоятельную стоимость и полезность. Они были первыми деньгами, которые появились на рынке и использовались как обменный товар. Включают в себя товары, бумажные и металлические деньги. Изначально в качестве таких денег выступали животные, которые обменивали на услуги или товары. Например, одно племя покупало у другого овощи, а взамен предоставляли рыбу.

Обеспеченные – предоставляются в ответ на фиксированную стоимость товара или услуги. Обмен идет не товарами, а их фактическую стоимость, которая оценивается продавцом или производителем. Этот вид является подтипом товарных денег.

Фиатные деньги не имеют своей фактической стоимости. Они не имеют ценности в определенных регионах, но они способны выполнять свою функцию на территории страны. Государство принимает их как налог и может предоставлять товары или услуги в обмен на банкноты. Главным видом фиатных денег являются безналичные деньги.

Кредитные деньги – это особые взаимоотношения между кредитором и должником, которые обяжут последнего выплатить долг. По сути такие деньги являются средствами временного пользования – кредитор дает сумму, которую должник вернет, а также оговариваются проценты по кредиту. Средства используются или в соответствии с договором, или на усмотрение того, кто их берет. Кредит предоставляют банки или физические лица.

В настоящее время существуют следующие виды денег: разменные монеты; кредитные и бумажные деньги; безналичные деньги, к которым относят платежные, кредитные пластиковые карты, электронные деньги.

Бумажные деньги представляли собой купюры с определенным номиналом, которые обязаны были принять к взаиморасчетам. Однако, такая форма денег очень часто обесценивалась, поэтому стали использовать кредитные деньги. Этот вид денег представлен векселями, банкнотами и чеками. То есть, кредитные деньги всегда подкреплены каким либо имуществом, товаром, ценными бумагами, безналичными денежными средствами.

Широкое внедрение персональных компьютеров и Интернета позволило успешно развивать безналичные формы расчета. Сейчас широко используются дебетовые карты, которые могут пополняться их владельцем. Обычно они используются для начисления заработной платы. Так же высокой популярностью пользуются кредитные карты, которые позволяют их владельцу совершать платежи даже при отсутствии реальной суммы денег на счете владельца карты. В последние десятилетия интенсивно развиваются электронные формы денег, которые еще больше повысили темпы расчетов между экономическими агентами. Все денежное обращение в стране выстраивается в определенную систему. Обычно она состоит из ряда элементов, среди которых могут быть официальная денежная единица страны, установленный порядок эмиссии наличности, а так же методы регулирования и организации денежного обращения.

При этом деньги выступают индикатором эффективности всей хозяйственной системы страны в целом. Они показывают степень наполненности рынка необходимыми благами, а так же финансовую обеспеченность отдельных регионов, областей или всего государства. Например, в России при переходе к рыночной модели наблюдались высокие темпы инфляции. Это было связано с глобальным сокращением производства и нехваткой отечественной продукции. Чтобы как-то восполнить проблемы в хозяйственной системе был превышен эмиссионный лимит. В совокупности все перечисленные факторы привели к повышению уровня цен и обесцениванию денег.

Для осуществления эффективного управления денежной массой страны необходим теоретически обоснованный подход, который формируется на основе теории денег.

1.3. Эволюция денег в рыночной экономике

Как уже было определенно, деньги сопровождают все этапы экономического взаимодействия на рынке. Благодаря своей природе, они позволяют снизить издержки обмена, а так же унифицировать и стандартизировать меру измерения стоимости экономических благ.

Функции денег в современной рыночной экономике приобрели совершенно иную форму, нежели это было во времена простого товарного производства. Сегодня все природные ресурсы, услуги, товары, а также способность населения трудиться приобрели денежный формат.

При современной экономике качественно новая денежная роль заключается в том, что денежная масса превращается в капитал и имеет самовозрастающую ценность. Деньги в наше время обслуживают, а также производят реализацию общественного капитала посредством целой системы их потоков между отраслями производства, сферами хозяйства и регионами стран.

Организовывают эти денежные потоки государства, хозяйствующие субъекты, а также частично отдельно взятые частные лица. Следует отметить, что общий оборот стоимости общественных продуктов, как начинается, так и заканчивается у владельцев капитала.

В современной экономике, деньги служат некой составной частью общественной экономической деятельности и отношений между разными звеньями и участниками процесса воспроизводства[7].

При этом денежная сущность характеризуется принятием их участия в осуществлении разнообразных видов отношений в обществе. Денежная сущность априори не может не изменяться, т.к. она отражает развитие общественных экономических отношений, а также изменение самой денежной массы.

В современной рыночной экономике вся сущность денег также характеризуется принятием их участия в ВНП, в приобретении земельных участков и недвижимости. В таких случаях денежная сущность проявляется по-разному и зависит от различных возможностей, обусловленных неодинаковыми социально-экономическими причинами.

Следующий момент, определяющий сущность денег, это ценовое определение, выражающее стоимость определенных товаров и услуг на рынке. Производство товаров, наряду с оказанием услуг осуществляют люди, и делают они это, используя определенные орудия и предметы труда. Произведенные товары и оказанные услуги имеют свою стоимость, определяющуюся как совокупный объем перенесенной стоимости использованных предметов и орудий труда, со стоимостью вновь созданных товаров и оценкой труда.

На сегодня, роль денег в области современной экономики, характеризуется результатами их воздействия и применения в различных сторонах деятельности и общественного развития. Разностороннее использование денежной массы, а также влияние ее на развитие страны, в общем, во многом основывается на том, что товары/услуги, производимые предприятиями, не используются ими для удовлетворения собственных нужд, а предназначаются сторонним потребителям, которые покупают их за те же деньги.

Другими словами, произведенная продукция или оказанная услуга становится товаром, имеющим определенную стоимость. Это в свою очередь приводит участников процесса производства и дальнейшей реализации уже только не продукции/услуги, а товара к товарно-денежным отношениям.

Рисунок 2 - Роль денег в современной экономики

Больше всего, роль денег (выражения денежного эквивалента) проявляется в результате их непосредственного участия в установлении цен на определенные услуги и товары. В условиях текущей рыночной экономики, данная величина образуется исходя из товарной стоимости и возможного ценового отклонения от этой стоимости.

Основными факторами, влияющими на цену товара, являются спрос, предложение, а также конкуренция. Эти факторы могут оказывать на цены положительное для потребителей влияние, т.е. снижать их. Но при этом необходимо учесть, что допустить снижение цен на совокупность товаров и услуг могут лишь те производители, уровень издержек у которых низкий. И напротив, те производители, у которых высокие издержки будут вынуждены либо сокращать (иногда вообще прекращать) производство данных товаров, либо добиваться их снижения.

Исходя из этого, можно сделать вывод: механизм образования цен направлен на снижение уровня издержек, а также на повышение эффективности товаропроизводства.

Глава 2. Роль денег в современной экономике

2.1. Основные тенденции развития современных денег

Деньги представляют собой объект в экономике, которые неизменно сопровождает все экономические процессы.

Обращение денег – это постоянное их движение в процессе общественных отношений. Так, с помощью денег обмениваются товары работы и услуги на то количество денежных средств, которое соответствует стоимости таких объектов реализации.

Денежное обращение представляет собой процесс постоянного движения денежных средств во всех формах (наличные, безналичные, электронные) для обеспечения производственного процесса, обращения различных товаров и услуг, а также движения капитала в экономическом пространстве.

Денежное обращение – это постоянные потоки всех видов денежных средств между субъектами экономики. Все экономическое пространство тесно связано с денежным обращением, так как все производимые блага имеют свою стоимость, которая выражается в денежном измерении. Управление денежным оборотом в государстве осуществляется на законодательном уровне и на уровне рыночных законов, что определяет роль денежного оборота как индикатора развития экономики страны[8].

Современная денежная система характеризуется тем, что золото окончательно потеряло своей позиции и уже не играет роль денежного эквивалента. На данный момент золото нельзя обменять ни в одном банке, и так же нельзя выполнить платёж/обмен. Процесс демонетизации не случается сразу, сначала происходило изъятие золота из обращения. Далее начиналось плавный уход от золота: отмена золота как денежного эквивалента; отрыв от денежного эквивалента, отказ от размена золота на бумажные деньги и многое другое.

Однако существует два понятия, которые надо различать: деньги и денежный товар. Различие их только в демонетизации, когда товар и денежные функции разделяются. Золото становится обычным товаром, который удовлетворяет потребности в украшениях, а роль денежного товара выполняют кредитно-бумажные деньги. На данный момент преобладает больше безналичное оборота в денежном обращении, и одновременно происходит сокращение наличного. Безналичный платёжный расчёт в России составляет 60%. Так же современные банкноты имеют специальные знаки, которые исключают возможность подделки. На примере пятитысячной купюры 2006 года выпуска можно сказать, что она имеет такие защитные знаки как: краска, меняющая цвет (на некоторых); водяные знаки; эмблема банка России, защитные волокна и т.д.

На данный момент выпускаются денежные знаки(банкноты) такие как: 10, 50, 100, 200, 500, 1000, 2000 и 5000 рублей. И монеты номиналом в 1, 2, 5 и 10 рублей. Все денежные знаки изготавливаются на предприятиях Госзнака. Каждая банкнота имеет свой цвет и уникальный рисунок, этим и занимается Центральный банк РФ. Банк России ответственен за поддержание равновесия денежного обращения, так как у него имеются исключительные права эмиссии денег. С времён существования золотых денег многое изменилось и теперь Банк России должен так же создавать ограничения, сдерживающие эмиссию денег, так как в России бумажно-кредитное обращение. Официальный масштаб цен рубля устанавливается государством. Осуществление регулирования денежного обращения происходит в соответствии денежно-кредитной политики государства. Каждый год Центральный банк РФ предоставляет свой проект своей деятельности на следующий год, и так же присылает годовой отчёт (май). Государство, а именно: министры финансов и экономики, их заместители учувствуют в собраниях совета Директоров Банка, так же у них есть право совещательного голоса.

В России существует несколько показателей, по которым исчисляют скорость роста оборота денег, такие как:

- Скорость возврата денег в кассы ЦБ РФ, в качестве отношения суммы поступления денег в кассы Банка к среднегодовой массе денег в обращении.

- Скорость обращения денег в налично-денежном обороте. Ускорению данного обращения способствуют некоторые факторы, например: развитие системы взаимных расчётов (форма расчёта между предприятиями, каждая из которых должна осуществить платежи другой, обладая по отношению к ней временно-денежными обязательствами); внедрения ЭВМ в банковское дело; применение электронных средств денежных расчётов. Скорость обращения высчитывается путём деления суммы поступления и суммы выдачи наличных денег на среднегодовую массу денег в обращении.

На рисунке 3 представлена структура денежной базы в России.

Рисунок 3 – Структура денежной базы[9]

В таблице 1 представлена структура денежной массы в России

Таблица 1 - Динамика и структура денежной массы (М2) в 2011-2018гг., на начало года[10]

|

Денежная масса (М2) млрд. рублей |

В том числе |

Удельный вес МО в М2, % |

|||

|

наличные деньги вне банковской системы (МО), млрд. рублей |

переводные депозиты, млрд. рублей |

другие депозиты, млрд. рублей |

|||

|

2011 |

20011,9 |

5062,7 |

5797,1 |

9152 |

25,3 |

|

2012 |

24204,8 |

5938,6 |

6818,3 |

11447,9 |

24,5 |

|

2013 |

27164,6 |

6430,1 |

7264 |

13470,6 |

23,7 |

|

2014 |

31155,6 |

6985,6 |

8526,3 |

15643,7 |

22,4 |

|

2015 |

31615,7 |

7171,5 |

8170 |

16274,3 |

22,7 |

|

2016 |

35179,7 |

7239,1 |

9276,4 |

18664,1 |

20,6 |

|

2017 |

38418 |

7714,8 |

9927,6 |

20775,6 |

20,1 |

|

2018 |

42442,1 |

8446 |

11062,7 |

22933,3 |

19,9 |

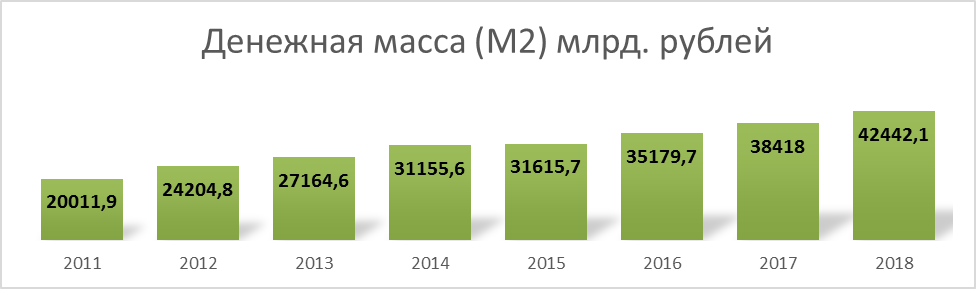

Как видно из таблице 1, динамика денежной массы имеет тенденцию к росту ежегодно, с 2011 года по 2018 год, так, она увеличилась с 20011,9 млрд. руб., до 42442,1 млрд. руб.

Рисунок 4 – Динамика денежной массы в 2011-2018гг., на начало года[11]

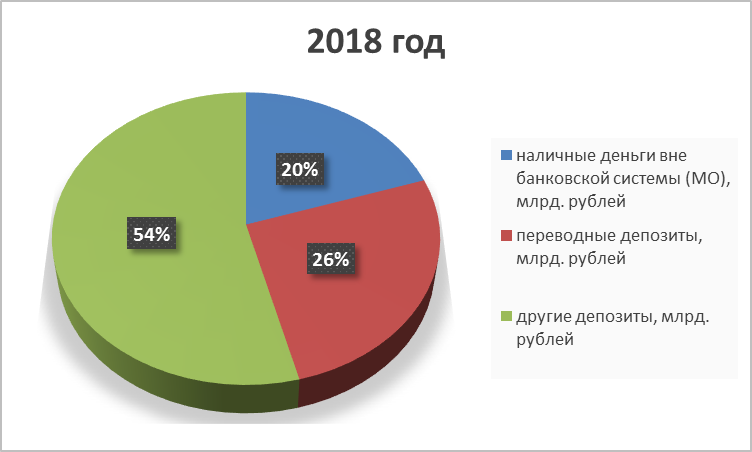

Рисунок 5 - Структура денежной массы в начале 2018 года[12]

В начале 2018 года, начале 2018 года структура денежной массы состояла из 20% наличных денег вне банковской системы, 26% переводных депозитов, 54% других депозитов.

Наличные деньги будут оставаться основным инструментом платежа по многим причинам, несмотря на развивающийся безналичный расчет. Простота использования, независимость от наличия платежной инфраструктуры, связи и электроэнергии, быстрота и надежность расчетов, возможность визуального контроля расходов являются основными преимуществами наличных денег. Также кризисные явления в политике и экономике и недоверие к банковским и платежным системам побуждает большинство граждан пользоваться именно наличными.

Как говорилось выше, наличные деньги в структуре денежной массы составляют лишь 20%. Переводимые депозиты составляют 26%, при этом за анализируемый период их доля снизилась на 2% (в 2012 году переводимые депозиты составляли 28,1%). Другие депозиты, которые представляют собой остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств, составляют 54% (в 2012 году - 47,3%).

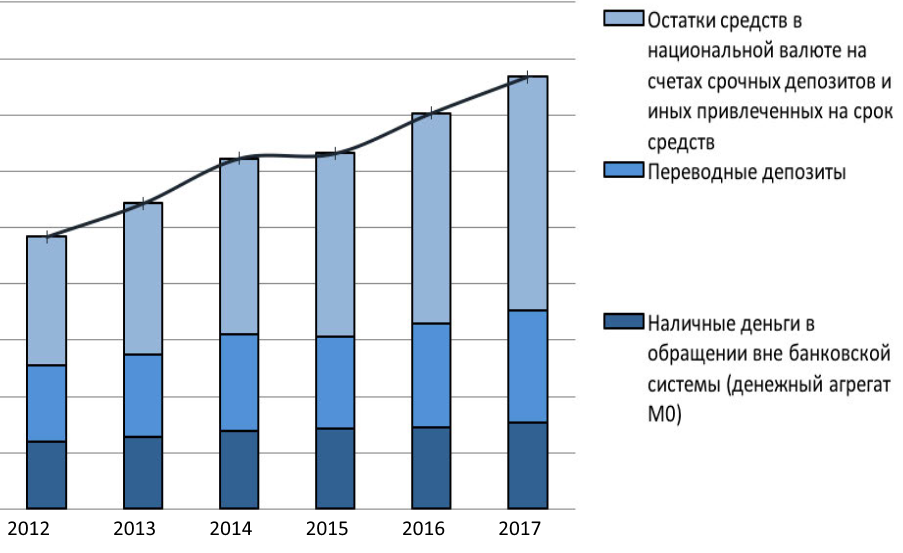

Для более наглядного анализа данные таблицы 2 представлены на рисунке 4. Если упростить структуру денежной массы, то она состоит из наличных денег и депозитов, при этом депозиты делятся на депозиты населения и депозиты нефинансовых и финансовых (кроме кредитных) организаций. При делении таким образом денежной массы, доля депозитов населения составляет 48%, а доля депозитов организаций - 32% (Рисунок 5). Это говорит о важной роли населения в структуре денежной массы, а именно в безналичной ее части.

Для оценки потребности экономики в денежной массе использует коэффициент монетизации, который определяется отношением денежной массы к ВВП. Этот показатель позволяет ответить на вопрос о достаточности денег в обороте.

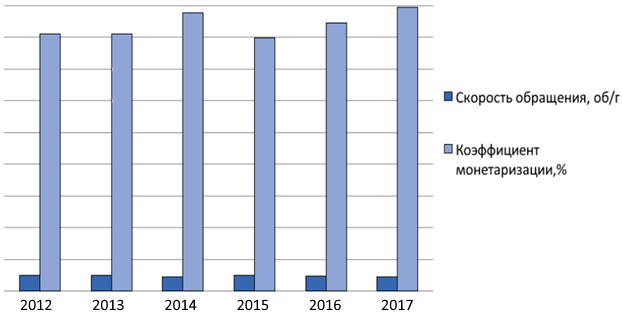

Обратным показателем коэффициенту монетизации является скорость обращения денег. Он показывает, сколько оборотов делает денежная масса в год. За 2012 - 2017 гг. наблюдается тенденция снижения скорости обращения денег, если в 2012 году она была 2,5 оборота в год, то в 2017 ее значение снизилось до 2,2 оборота.

Рисунок 6 - Структура денежной массы в 2012-2017 гг., млрд. руб[13].

Снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т. е. их ликвидности. Причинами такой тенденции могут быть инфляция, неразвитость производства, несовершенство безналичных платежей, высокая процентная ставка на денежном рынке, низкая предельная склонность населения к потреблению, а также большая доля наличных в денежной массе. Динамика рассмотренных показателей представлена на рисунке 6 и 7.

Рисунок 7 - Динамика показателей, характеризующих денежную массу на 2012-2017 гг[14].

Проведенное исследование показывает, что наиважнейшую роль в экономики России занимает денежная масса. Банку России необходимо «с умом» пользоваться различными инструментами регулирования денежной массы для улучшения экономической ситуации в стране. Так, например, на фоне нестабильной экономической ситуации ЦБ РФ проводит рестрикционную политику по сдерживанию инфляции. Такое поведение во многом приводит к отрицательным последствиям, а именно ведет к снижению темпов роста денежной массы и ВВП, понижению уровня обеспеченности экономики денежными средствами и нерациональным соотношением наличных и безналичных средств.

Что в свою очередь отрицательно влияет на денежное обращение и кредитную сферу, приводит к уменьшению ликвидности и устойчивости банковской системы, недоверию экономических субъектов к банковской системе и ее уязвимости.

2.2. Проблемы и перспективы развития денег в современной экономике

Согласно прогнозу Центробанка, по итогам 2018 года доля безналичных платежей в России составит порядка 55%. За последние три года показатель практически удвоился. Такая динамика свидетельствует о росте доверия населения к подобного рода платежам и более широком распространении электронных инструментов в стране.

Примечательно, что ещё в мае 2018 Центробанк намеревался довести долю безналичных платежей в 2018 году до 47—50%. Ещё в 2015 году доля расчётов без использования бумажных денег и монет в розничном товарообороте составляла 24%, но уже 2016-м увеличилась до 32%, а в 2017-м достигла 40%.

Столь высокие темпы роста связаны с тем, что Россия позже остальных стран включилась в процесс развития современных платёжных инструментов. В частности, использование пластиковых карт стартовало только после их активной реализации в развитых странах. Кроме того, относительно слабо внедрялись и другие инструменты, например, чековые книжки.

Отсутствие всего этого и позволило перескочить с одной фазы на другую без каких-либо промежуточных ступеней. Это тот случай, когда отставание помогло быстро перейти к другой технологической фазе. В результате наблюдается очень быстрый рост, но надо понимать, что еще пять лет назад 95% операций с картами представляли собой снятие денег в банкомате. Сейчас где-то 50% граждан, то есть половина населения, уже расплачиваются с помощью современных платёжных средств.

В свою очередь Россия в настоящее время находится в числе лидеров ЕС по использованию интернет-технологий в платёжных системах. В данном отношении страна постепенно сокращает разрыв с государствами северной Европы, Великобританией и даже США.

Ещё в 2016 году Россия заметно уступала по объёму безналичных платежей основным лидерам отрасли. Тогда в среднем на одного россиянина приходилось 19,4 таких расчётов, в то время как в Канаде значение составляло 60,4, в Южной Корее — 118,4, в Великобритании — 126,5, а в Швеции — 160,5[15].

Однако, заявленные Центробанком 55% по итогам 2018 года — это достаточно высокий показатель. Такое значение превосходит средний уровень даже среди развитых стран, не говоря уже о развивающихся. При этом по-прежнему широкое использование наличных денег вовсе не говорит об отсталости страны.

Например, в Германии, как ни странно, люди предпочитают больше наличные. В Японии то же самое. Хотя и в этих странах, и в других стремительно развивается безналичный расчёт.

По данным исследования компании MasterCard, в 2016 году 92% россиян уже были обладателями банковских карт. При этом доля граждан, предпочитавших платить только ими, составила лишь 26%. Исключительно наличный расчёт предпочитало порядка 24% населения, и около 50% старались чередовать оба варианта.

Главными преимуществами безналичной оплаты покупок россияне назвали удобство (76%) и высокую скорость проведения платежа (73%). 68% отмечали безопасность, а также скидки и бонусы при оплате, 67% — возможность переводить деньги с карты на карту, 58% — возможность оплачивать покупки в интернете.

В последнее время банковские карты стали предоставлять новые удобные опции. Так, например, при покупке на сумму меньше тысячи рублей уже не требуется вводить ПИН-код. Всё это делает безналичную оплату привлекательной не только для молодёжи, но и для людей пожилого возраста.

Человечество всегда выбирает путь, где ниже издержки и выше эффективность обслуживания. Если бы эффективнее было платить наличными — люди бы так и делали. Но безналичная оплата очень удобна — не надо носить с собой деньги, накапливать мелочь. Если при краже денег их уже не вернуть, то при краже карточки можно позвонить и блокировать её.

И организациям, и коммерческим структурам безналичная оплата также несёт прямую экономическую выгоду. В частности, сократить издержки на инкассацию и зарплату работников, занятых подсчётом наличных денег.

В настоящее время рост безналичных платежей в России наблюдается преимущественно в крупных городах. При этом небольшие города и особенно деревни пока слабо охвачены системой безналичных платежей, в отличие от некоторых развитых стран, где данный показатель приближается к 100%[16].

Слабый охват безналичными платежами объясняется, в частности, недоступностью в некоторых местах России сети интернет и низкой финансовой грамотностью населения. Безналичные расчёты как раз и могут стать настоящей поддержкой для российских сёл. Ведь в настоящее время подавляющее большинство их них также не имеет и банковской сети. «95% населённых пунктов сельской местности в нашей стране вообще не имеют ни одного банковского офиса. Поэтому очень важно развивать цифровые технологии, будущее за ними.

В современном мире нельзя однозначно определить перспективы развития электронных платежных систем и широкого распространения и использования электронных денег. Точно можно сказать, что применение электронных денег при платежах и расчетах очень удобно, но развитие информационных технологий порождает необходимость создания и использования еще более эффективных и надежных мер в целях обеспечения надежности проводимых операций. Кроме того, немаловажно усиление роли государства при регулировании данных операций, что позволит усовершенствовать нормативную базу и сделать данный платежный инструмент более понятным и удобным для пользователей.

2.3. Электронные деньги как фактор развития цифровой экономики

Одним из неотъемлемых инфраструктурных элементов цифровой экономики являются электронные деньги, появившиеся как продукт длительной эволюции видов и форм денег. Цифровая экономика (электронная экономика) – экономическая деятельность, построенная на основе электронной коммерции, а также электронного денежного обмена. Как правило, под данными терминами подразумевают работу электронных сервисов, ориентированных на реализацию электронных товаров и услуг, зачастую с обменом электронными деньгами между участниками электронных сделок.

К концу двадцатого века мировое сообщество перешло к массовому использованию цифровых технологий. Они используются не только в быту, но и в промышленной, производственной, торговой сферах жизни. Толчком к развитию электронных экономических отношений стало появление интернета, широкое применение персональных компьютеров, распространение и повышение качества телекоммуникации. Проникновение информационных технологий во все сферы жизни, привели к возникновению виртуальных форм бизнеса, таких как: интернет-магазины; интернет-банки; виртуальные платежные системы; виртуальные валюты.

Впервые понятие электронная экономика было введено Николосом Негропонте в 1995 году. Он высказал мнение, что уровень развития цифровых технологий привел к тому, что вес, сырье и транспорт ушли в прошлое. Теперь появилась возможность мгновенного заключения различного вида сделок и глобальному перемещению[17].

Электронная экономика прошла три этапа развития. Первый относится к восьмидесятым годам прошлого века, когда был изобретен и внедрен в широкое использование интернет. Примерно с середины девяностых начался новый этап, характеризующийся появлением новых хозяйственных форм, присущих интернет пространству. Последний этап относится к появлению виртуальных товаров и услуг, а так же цифровых валют.

Стоит отметить, что электронная экономика имеет достаточно высокие темпы развития. С одной стороны, это несет массу положительных тенденций, с другой сталкивается с рядом трудностей. Например, законодательство порой не поспевает за темпами появления новых форм информационных технологий, продуктов, отношений, возникающих между продавцом и покупателем, предпринимателем и контрагентом.

Электронная экономика представляет собой систему хозяйственных отношений, возникающих между субъектами, в части производства, распределения, обмена и потребления в сфере цифровых товаров и услуг.

В настоящее время выделяют следующие элементы системы электронной экономики:

- электронную торговлю;

- электронные деньги;

- электронный маркетинг;

- электронный банкинг;

- электронные услуги страхования.

Электронные деньги представляют собой цифровую валюту, которая хранится на электронном носителе. Такие системы схожи с безналичным расчетом. Главное отличие заключается в том, что для безналичного расчета в банке открывается счет, куда пользователь зачисляет свои деньги, и в дальнейшем использует их для оплаты услуг, товаров или переводов.

Ценность электронной валюты приравнена к настоящим деньгам. Пользователь в любой момент может распоряжаться средствами, находящимися на счету электронного кошелька – оплачивать покупки и услуги, обменивать на наличные деньги. Электронные деньги хранятся на счетах электронных платежных систем — так называются организации, обеспечивающих взаиморасчеты между участниками в сети Интернет. Цифровая валюта подкреплена реальными деньгами. Пользователь может оплачивать услуги связи, коммунальные взносы, приобретать товары в интернете, перечислять деньги на счета других пользователей.

Наиболее популярными видами электронных денег являются карты и интернет-кошельки. На счете банковской карты хранятся собственные деньги пользователя, либо средства, выданные ему банком в качестве кредита. Интернет-кошелек представляет собой виртуальный счет клиента в глобальной паутине. Его обслуживает оператор электронных денежных средств. Пользователь не может открыть в системе вклад или оформить кредит. Доступный функционал типичного интернет-кошелька – хранение средств, перевод денег другим пользователям, оплата товаров и услуг, вывод наличных.

При появлении электронных денег пользователи получили возможность экономить свое время и совершать различные операции, не выходя из дома.

Популярные электронные системы в России

Наиболее известные платежные интернет системы в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети[18].

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Яндекс.Деньги — лидер по количеству пользователей среди сервисов электронных денег. В 2018 году с его помощью платили 33%, в этом — 48,5%: за год доля пользователей сервиса выросла почти в 1,5 раза. Далее следуют WebMoney и PayPal — 38,9% и 38,6% соответственно. На четвертом месте QIWI — 36,2%. Аудитория электронного кошелька МТС-Деньги составляет 12,1% от всего числа онлайн-плательщиков 18−55 лет.

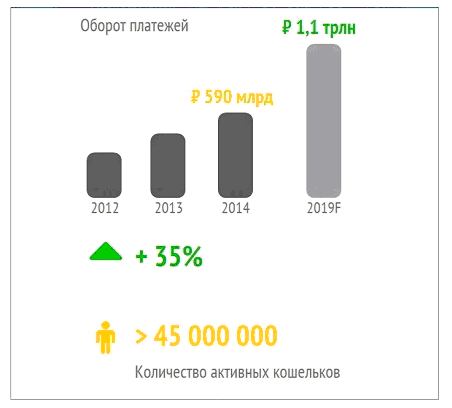

В 2018 г. оборот платежей пользователей через системы электронных денег составил около 1 трлн рублей. Стремительный рост рынка сохранится в ближайшие года, что позволит его объему превысить 1,1 трлн рублей к концу 2019 г.

Рисунок 8 – Показатели рынка электронных денег[19]

Основные преимущества интернет кошельков и электронных денег представлены на рисунке 9.

Рисунок 9 – Достоинства и недостатки электронных денег

Электронные деньги позволяют мгновенно вносить платежи по кредитам, ЖКХ, штрафам ГИБДД и другим услугам, совершать взаиморасчеты между пользователями интернета. Электронные деньги постепенно вытесняют наличные, все больше операций совершается по картам или через интернет кошельки.

Криптовалюта как новейшая форма денег в современной экономике

Криптовалюта — это виртуальные деньги, которые в отличие от фиатных средств не имеют физического выражения. Само наименование Crypto Currensy, означающее «криптовалюта», появилось в журнале «Форбс» в 2011 году. И с тех самых пор название прочно вошло в обиход.

Криптовалютой называют особую разновидность электронного платежного средства. Строго говоря, это математический код. Называется она так из-за того, что при обращении этих цифровых денег используются криптографические элементы, а именно электронная подпись[20].

Единицей измерения в этой системе считаются «коины» (буквально – «монеты»). Криптовалюта не имеет никакого реального выражения типа металлических монет или бумажных банкнот. Эти деньги существуют исключительно в цифровом виде.

Первое время мало кто всерьез воспринимал его в качестве заменителя фиантных денег. Существующие электронные платежные системы, банковские платежи при безналичных расчетах оперируют виртуальными денежными аналогами бумажных денег. Увеличение количества биткоинов и объема операций с ним доказали всем криптовалюта – это электронный вид валюты будущего, реальная замена фиантным деньгам, особенно при расчетах между разными странами.

Криптовалюты созданы на основе технологии блокчейн (Blockchain). Если переводить буквально, то это цепочка блоков транзакций, каждый из которых содержит в себе информацию о своем предшественнике.

В сумме все эти блоки составляют базу данных, которая не хранится на каком-то одном сервере, а распределена по всем устройствам сети.

bit — единица компьютерной информации в двоичной системе исчисления.

Coin — монета.

Дословно биткоин — цифровая монета.

Биткоины создаются (майнинг) компьютерами по заданному алгоритму. После завершения процесса майнинга криптовалюты: в обращении будет всего 21 (двадцать один) миллион монет биткоина. По заданным условиям алгоритма при достижении майнингом 21 миллион биткоин — выпуск монет будет прекращен.

Фактором роста стоимости биткоина в основном выступает неизменное число монет — 21000000.

Это свойство неизменного ограниченного количества криптовалюты — биткоина — делает его идеальным средством накопления и сбережения. На компьютерах. Физического воплощения криптовалюта — биткоин не имеет.

Биткоин кошелек — это программное обеспечение, установленное на компьютере либо смартфоне, который позволяет хранить ключи и совершать операции отправки, хранения и получения биткоинов.

Возникновение биткоина стало продолжением развития концепции блокчейна. Этот термин в переводе с английского языка означает цепочку блоков. Группой программистов, во главе с Сатоши Накомото, было введено понятие криптовалюты, основанной на принципе генерации цепочек блоков, вычисление каждого из которых происходит по определенной математической формуле. Для создания крипты, которое называется майнингом, используются вычислительные возможности компьютеров, в которых самым мощным математическим функционалом обладают видеокарты.

Список всех криптовалют насчитывает почти тысячу различных вариантов. Каждый год количество их только растёт, а новые электронные валюты появляются почти каждый месяц. После того как с электронными деньгами проводится несколько значимых операций, они включаются в список. Изменения и доступные валюты можно посмотреть с помощью сайта coinmarketcap. Сколько криптовалют существует на самом деле никто точно не знает. Это связано с тем, что часть их уходит в прошлое. Ими перестают пользоваться и постепенно забывают. Но на место 1 валюты всегда приходит другая или даже сразу несколько. А в случае с развитием интернета происходит слишком большой рост криптовалют. Количество такой валюты постепенно увеличивается в пропорциональной зависимости. Никто точно не знает даже, сколько всего криптовалют существовало, так как часть уже давно исчезла с просторов интернета[21].

Количество криптовалют растёт из-за распространения электронных способов оплаты. Список валют по функциональности делится на несколько групп:

- игровые, используемые в играх для определённой оплаты и майнинга;

- коммерческие (рыночные), возникающие в результате спекуляций фондовыми биржами и попытке занять место bitcoin (btc);

- группа криптовалют, которые используются персонально для определённой платформы.

В обменных пунктах можно производить обмен любых электронных валют на bitcoin. Биткоин не стоит вносить в одну из этих групп, так как он является абсолютным лидером рынка электронной оплаты. Его котировки выше суммарных котировок ближайших преследователей. Благодаря крепкой системе и повышенному спросу btc вряд ли потеснит одна из других криптовалют. Даже несмотря на то, что у многих из них скорость генерации в несколько раз выше, а число монет может быть и неограниченным. Использование любой системы и хороший алгоритм уже не смогут потеснить востребованность bitcoin в ближайшее время. Попытка вытеснить лидера зачастую и приводит к росту числа потенциальных преследователей.

Криптовалют очень много, при этом каждый год их число будет только расти. С переходом на электронные способы оплаты электронные деньги получили возможность неограниченно развиваться.

Таким образом, криптовалюты – нововведение, которое вызывает очень много вопросов как у рядовых граждан, так и у экспертов в различных областях. В некоторых странах криптовалюты становятся не только платёжным средством, но и инвестиционным активом.

Заключение

Таким образом, в результате проведенного исследования, можно сделать следующие выводы.

Деньги – это результат развития товарного хозяйства, роста его противоречий. Деньги – продукт длительного развития товарных отношений. В этом событии реализовалось одно из важнейших качеств денежного металла – стоимость. Более удобные для обращения, чем слитки, они в течение короткого периода получили широкое применение во всем мире. На протяжении своей многовековой истории монета видоизменялась, каждая эпоха оставляла на ней свой «отпечаток».

Как уже было определенно, деньги сопровождают все этапы экономического взаимодействия на рынке. Благодаря своей природе, они позволяют снизить издержки обмена, а так же унифицировать и стандартизировать меру измерения стоимости экономических благ.

Роль денег в экономике определяется их функциями: средства сбережения и накопления, средства оплаты, средства обращения, меры стоимости, мировые деньги.

Виды денег делятся на две группы: наличные и безналичные.

Наличные: разменная монета, бумажные деньги, кредитные (карты) деньги.

Безналичные: кредитные карты (пластиковые), платёжные карты (пластиковые), электронные финансы.

В современных условиях наиболее динамично развиваются так называемые «электронные деньги», а также криптовалюты (как, например, биткоин).

Электронные деньги представляют собой платежные средства, существующее исключительно в электронном виде (в виде записей в специализированных электронных системах). Операции с электронными валютами происходят с использованием глобальной сети Internet. В последние годы все более стремительно развиваются способы распоряжения электронными деньгами и при помощи мобильных электронных устройств (мобильных телефонов, планшетов и т. д).

Динамика денежной массы имеет тенденцию к росту ежегодно, с 2011 года по 2018 год, так, она увеличилась с 20011,9 млрд. руб., до 42442,1 млрд. руб.

В начале 2018 года, начале 2018 года структура денежной массы состояла из 20% наличных денег вне банковской системы, 26% переводных депозитов, 54% других депозитов.

Согласно прогнозу Центробанка, по итогам 2018 года доля безналичных платежей в России составит порядка 55%. За последние три года показатель практически удвоился. Такая динамика свидетельствует о росте доверия населения к подобного рода платежам и более широком распространении электронных инструментов в стране.

В современном мире нельзя однозначно определить перспективы развития электронных платежных систем и широкого распространения и использования электронных денег. Точно можно сказать, что применение электронных денег при платежах и расчетах очень удобно, но развитие информационных технологий порождает необходимость создания и использования еще более эффективных и надежных мер в целях обеспечения надежности проводимых операций. Кроме того, немаловажно усиление роли государства при регулировании данных операций, что позволит усовершенствовать нормативную базу и сделать данный платежный инструмент более понятным и удобным для пользователей.

Список использованной литературы

- Авагян Л.Г., Ханина Т.Х., Носова Т.П. Деньги, кредит, банки: учебное пособие. - М.: Магистр, Инфра-М, 2012.

- Аксютова В.В. Развитие электронных денег в России: проблемы и пути решения // Научное сообщество студентов XXI столетия. Экономические науки: Электронный сборник статей по материалам LXI студенческой международной научно-практической конференции. - Новосибирск: Изд. АНС «СибАК». - 2018. - № 1 (61).

- Борисов Е.Ф. Экономическая теория: Учебник для вузов. / Е.Ф. Борисов. - М.: Проспект, 2016. - 535 с.

- Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2015. – 224с.

- Деньги, кредит, банки / Под ред. Е.А. Звоновой. – М.: Инфра-М, 2015. – 592 с. (Серия «Высшее образование»).

- Деньги, кредит, банки / Под ред. О.И. Лаврушина. – М.: КноРус, 2013. – 448 с. (Серия «Бакалавриат»).

- Деньги. Кредит. Банки / Под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – 371 с.

- Завгородняя Т.В. Денежная система Российской Федерации в современных условиях: учебное пособие. – Омск: Издатель ИП Скорнякова Е.В., 2012. – 91 с.

- Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2016. – 115 с.

- Замиралова Е. А. Влияние электронных денег на экономику РФ // Молодой ученый. — 2018. — №41. — С. 119-121

- Иванова В.В. , Соколова Б. И. Деньги. Кредит. Банки. Учебник. - М.:Проспект – М.: Проспект, 2018

- Криворучко С.В., Лопатин В.А. Электронные деньги: проблемы идентификации // Деньги и кредит. 2014. № 6. С. 39-44.

- Меркулова И.В., Лукьянова А.Ю. Деньги. Кредит. Банки. – М.: КноРус, 2016. – 347 с.

- Пшеничников В.В., Бабкин А.В. Электронные деньги как фактор развития цифровой экономики // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2017. Т. 10. № 1. – С. 32=42. – Режим доступа: https://cyberleninka.ru/article/n/elektronnye-dengi-kak-faktor-razvitiya-tsifrovoy-ekonomiki

- Стефанова Н.А. Модель цифровой экономики [Текст] / Стефанова Н.А., Седова А.П. - Тольятти.: Некоммерческое Партнерство «Институт направленного образования», 2017. – С. 91-93

- Строителева Е.В., Мигачев И.Б. Электронные деньги: виды, сущность и перспективы развития // Дискуссия. 2014. № 6 (47). – С. 54-60. – Режим доступа: https://cyberleninka.ru/article/n/elektronnye-dengi-vidy-suschnost-i-perspektivy-razvitiya

- Усоскин В. М. «Нестандартная» монетарная политика: методы и результаты // Деньги и кредит. №11. 2016.

- Финансы и кредит: Учебник / Под ред. проф. О.В. Соколова. – М.: Инфра-М, 2016

- Федеральная служба государственной статистики. [электронный ресурс] URL: http://www.gks.ru

-

Иванова В.В., Соколова Б. И. Деньги. Кредит. Банки. Учебник. - М.:Проспект – М.: Проспект, 2018 ↑

-

Финансы и кредит: Учебник / Под ред. проф. О.В. Соколова. – М.: Инфра-М, 2016 ↑

-

Борисов Е.Ф. Экономическая теория: Учебник для вузов. / Е.Ф. Борисов. - М.: Проспект, 2016. - 535 с. ↑

-

Деньги. Кредит. Банки / Под ред. В.В. Иванова, Б.И. Соколова. – М.: Юрайт, 2016. – 371 с. ↑

-

Составлено мной ↑

-

Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2015. – 224с. ↑

-

Иванова В.В. , Соколова Б. И. Деньги. Кредит. Банки. Учебник. - М.:Проспект – М.: Проспект, 2018 ↑

-

Завгородняя Т.В., Завадская В.В. Проблемы развития и особенности денежного обращения. - Омск, 2016. – 115 с. ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Там же ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Аксютова В.В. Развитие электронных денег в России: проблемы и пути решения // Научное сообщество студентов XXI столетия. Экономические науки: Электронный сборник статей по материалам LXI студенческой международной научно-практической конференции. - Новосибирск: Изд. АНС «СибАК». - 2018. - № 1 (61). ↑

-

Усоскин В. М. «Нестандартная» монетарная политика: методы и результаты // Деньги и кредит. №11. 2016. ↑

-

Стефанова Н.А. Модель цифровой экономики [Текст] / Стефанова Н.А., Седова А.П. - Тольятти.: Некоммерческое Партнерство «Институт направленного образования», 2017. – С. 91-93 ↑

-

Замиралова Е. А. Влияние электронных денег на экономику РФ // Молодой ученый. — 2018. — №41. — С. 119-121 ↑

-

Официальный сайт Центрального банка Российской Федерации. - [электронный ресурс] URL: http://www.cbr.ru/ (дата обращения: 20.01.2019) ↑

-

Боровиков В.И. Денежное обращение, кредит и финансы: курс лекций / В.И. Боровиков. – М.: Центр, 2017. – 224с. ↑

-

Криворучко С.В., Лопатин В.А. Электронные деньги: проблемы идентификации // Деньги и кредит. 2014. № 6. С. 39-44. ↑

- .Технико-экономическая характеристика предметной области и предприятия.

- .Виды страхования

- Специфика проблемных уроков в начальной школе.

- Налоговая система: понятие, принципы построения

- Современный банковский маркетинг: методы и тенденции развития(Теоретические основы банковского маркетинга )

- .Имущественное страхование

- Местоположение, правовой статус организации

- Методы управления конфликтами в организации.

- Определение и сущность мотивации

- Оценка статей бухгалтерского баланса

- Теоретические аспекты понятий «авторитет» и « лидерство» в системе менеджмента

- Виды, формы, системы и методика расчёта оплаты труда