Роль финансового рынка в мобилизации и распределении финансовых ресурсов

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена прежде всего тем, что финансовый рынок чрезвычайно важен для современной экономики как в национальном, так и глобальном масштабе.

Развитие финансового рынка является одной из приоритетных задач экономической политики Российской Федерации. На современном этапе в условиях кризиса сложно представить финансовую систему без существования эффективных механизмов перераспределения свободных денежных средств между экономическими субъектами. Финансовый рынок как совокупность институтов, в результате деятельности которых осуществляется перелив ссудного капитала между секторами экономики, призван обеспечить макроэкономическую стабильность государства, что особенно важно в кризисный период. При этом главное назначение финансовых рынков состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов[1].

Становление финансового рынка в России - это сложный и многообразный процесс, определяемый особенностями деятельности участников финансового рынка, развитием нормативно-правовой базы, а также деятельностью регулирующих органов на финансовом рынке. Основными проблемами современного финансового рынка России являются несовершенство законодательства и частые изменения положений нормативных актов, излишнее вмешательство государства во взаимодействие участников финансового рынка, отсталость банковской сферы, отток капитала из страны и т.д. Все эти аспекты обуславливает необходимость развития отечественного финансового рынка.

Степень разработанности проблемы курсовой работы. В российской правовой науке в настоящее время отсутствуют комплексные научные исследования финансово-правового регулирования финансового рынка в Российской Федерации. Вместе с тем, отдельные вопросы функционирования секторов финансового рынка были предметом экономических и финансовых исследований.

Необходимость теоретического переосмысления задач, стоящих перед финансовым регулированием и надзором на финансовом рынке, систематизации накопленного международного опыта институционального развития финансовых рынков, практическая значимость методологического и теоретического обеспечения комплексного совершенствования экономического регулирования на финансовом рынке в России определяют цели и задачи курсовой работы.

Объектом курсовой работы является совокупность общественных отношений, возникающих на финансовом рынке.

Предметом курсовой работы выступают экономические законы, складывающиеся в процессе функционирования финансового рынка и его субъектов, а также статистические исследования по исследуемой теме.

Цель курсовой работы — проанализировать структуру и охарактеризовать участников финансового рынка в РФ.

Для достижения указанной цели в жёстких рамках курсовой работы решались такие задачи, как:

- сформулировать понятия финансового рынка;

- дать характеристику участникам финансового рынка;

-рассмотреть процесс работы финансового рынка;

-провести анализ деятельности основных участников финансового рынка РФ.

Методологической основой курсовой работы являются следующие научные методы: системно-структурный, формально-логический, сравнительный, диалектический, исторического анализа, обобщение собранных данных. Исследование основывается на принципах системности, диалектики, взаимообусловленности и взаимосвязанности экономических процессов.

Теоретическую основу курсовой работы составляют научные работы российских и зарубежных ученых в области экономики и финансов: теории финансов, финансового права, а также труды экспертов по отдельным вопросам функционирования различных сегментов финансового рынка.

Ключевыми стратегическими документами, определяющими вектор развития финансового рынка в России, являются «Стратегия развития финансового рынка РФ до 2020 года» и «Основные направления развития финансового рынка в РФ на период 2016-2018 годов».

Структура курсовой работы подчинена логике достижения цели и решения поставленных задач и включает введение, две главы, заключение, список источников и приложения.

ГЛАВА 1. Теоретические основы деятельности финансового рынка РФ

1.1. Понятие современного финансового рынка

Термин «финансовый рынок», по мнению исследователей[2], появился относительно недавно: к одной из первых работ, где фигурирует этот термин, относится статья Дж. Тобина, опубликованная в 1963 г. В этом труде понятие финансового рынка употребляется как синоним рынка капитала. Позднее данный термин стал обозначать совокупный денежный рынок и рынок капитала. Такая трактовка понятия «финансовый рынок» содержится, к примеру, в некоторых документах МВФ и Всемирного банка, например, в Руководстве «Индикаторы финансовой структуры, развития и здоровья», в котором финансовой рынок рассматривается как объединение денежного рынка, валютного рынка и рынка капитала (включая бонды, акции, деривативы и структурированные финансовые продукты)[3]. Этот подход демонстрируется в работах некоторых российских исследователей. Так, М.П. Петреченко указывает, что финансовый рынок «представляет собой особую форму организации движения денежных средств в народном хозяйстве и функционирует в виде рынка ценных бумаг, рынка ссудных капиталов и валютного рынка”[4]. П.С. Пробин и Н.А. Проданова говорят о финансовом рынке как о рынке «для обмена капиталам и кредитами, включая денежные и валютные рынки»[5].

В Директиве 2004/39/EC от 21 апреля 2004 “О рынках финансовых инструментов” введено понятие интегрированного финансового рынка (the integrated financial market), под которым понимается любой рынок, где обращаются финансовые инструменты. Таким образом, предлагается подход, ориентированный на определенный товар, продукт. Понимание финансового рынка, как рынка обращение финансовых товаров (инструментов, продуктов) также встречается в российской экономической литературе[6]. Так, О.В. Саввина отмечает, что «финансовый рынок представляет собой сферу денежных отношений между его участниками по поводу купли-продажи финансового товара»[7].

Отметим, также, что само по себе перечисление финансовых инструментов, содержащееся в Директиве, говорит о сложности современного финансового рынка, чрезвычайно возросшей в последнее время. Можно сопоставить этот перечень с тем, как понятие финансового инструмента определялось еще в 70 гг. XX века: под финансовым инструментом тогда понимались денежные средства, включая валюту, кредитные инструмент, инструменты титулов собственности[8]. А для целей российского «отраслевого» законодательства понятие финансовый инструмент было еще более редуцировано: так, в Федеральном законе «О рынке ценных бумаг» под финансовым инструментом понимается ценная бумага или производный финансовый инструмент (ст. 2).

Такое понимание финансового рынка через обращающиеся на нем финансовые инструменты образует известные сложности, связанные с тем, что само понятие финансовый инструмент раскрывается дескрипторно, т.е. через описание различных финансовых инструментов, каждый из которых подпадает под описание практически по воле случая. Впрочем, встречающиеся в российской правовой литературе попытки дать сущностное, а не дескрипторное определение понятия финансовый инструмент, также не особенно продуктивны. Например, Н.Г. Семилютина определяет финансовый инструмент как «документ, который, во-первых, удостоверяет факт заключения разовой гражданско-правовой сделки в соответствии и на условиях, определенных в организационном договоре, а, во-вторых, определяет конкретные количественные параметры заключенной сделки (то есть конкретизирует условия применительно к данному разовому правоотношению)»[9]. На наш взгляд, будучи абстрактно верным, данное определение не раскрывает сущность того, что можно было назвать финансовым инструментом, оно равным образом подходит и к любым не-финансовым сделкам. Вероятно, суть финансового инструмента - независимо от многообразия форм финансовых инструментов - состоит в том, что он представляет собой определенное денежное требование (обязательство), исполнением которого зависит от многообразных, определяющих форму финансового инструмента, условий.

Подход к определению сути такого явления, как финансовый рынок, через обращающиеся на нем продукты (его можно назвать «продуктовый подход»), в целом можно признать недостаточным. Наряду с товарами на финансовом рынке востребованы услуги, так что не всегда можно четко отделить одно от другого. Так, страховщик оказывает услугу по страхованию страхователю. Однако эту же услугу можно расценивать как своеобразный товар: навстречу плате идёт предоставление страховой услуги[10]. Кредитные организации предоставляют банковские услуги, включая услуги по сбережению денежных средств, услуги по организации переводов денежных средств, услуги, связанные с операциями ценных бумаг и драгоценных металлов, услуги по снижению рисков (предоставление гарантий и поручительств) и т.д. Биржа предоставляет услуги по организации торгов - как обычных товаров, так и финансовых инструментов. Депозитарий предоставляет услуги по ведению счета депо, на котором отражаются записи об операциях по ценным бумагам. Предоставление услуг в отношении использования указанных специфических товаров клиентами финансовых организаций является, по большому счету, сутью деятельности финансовых организаций.

Определяя суть финансовых услуг, Н.Г. Семилютина пишет: “Финансовой услугой (или инвестиционной услугой) является услуга, оказываемая профессиональным участником рынка финансовых услуг (т.е. лицом, обладающим лицензией; выданной уполномоченным регулирующим органом) на основании договора с целью передачи денежных средств (или, иного имущества, подвергнутого денежной оценке), отчуждаемых инвестором в пользу реципиента инвестиций. Таким образом, финансовыми являются услуги, направленные на обеспечение инвесторам возможности осуществить размещение свободных денежных средств”[11]. Услуги подразделяются ею на два вида: инвестиционные и услуги инфраструктуры рынка. Под собственно инвестиционными понимаются услуги, связанные с принятием средств, отчуждаемых инвестором, и передачей их реципиенту инвестиций (непосредственно инвестиционные услуги). Таковыми являются, например, услуги кредитной организации, выступающей стороной то договору банковского вклада; услуги управляющих компаний паевых инвестиционных фондов; услуги брокерских (инвестиционных) компаний. К инвестиционным услугам Н.Г.Семилитюна относит также услуги, связанные с привлечением средств для реципиентов инвестиций, например, услуги финансовых консультантов, услуги кредитных организаций в качестве андеррайтеров.

К услугам инфраструктуры рынка финансовых услуг, по мнению Н.Г.Семилютиной, относятся услуги, оказываемые с целью создания условий для деятельности профессиональных участников рынка финансовых услуг. К таким услугам относятся, например, услуги фондовых бирж и иных организаторов торговли на рынке, услуги регистраторов и депозитариев, услуги клиринговых организаций и расчетных банков[12]. Несмотря на то, что предлагаемое деление рынка финансовых услуг на инвестиционные и услуги инфраструктуры рынка заслуживает внимание, отметим, что вне этого контекста остается, к примеру, страховой рынок как относительно обособленная часть финансового рынка в целом.

Тем не менее, на уровне эмпирического обобщения, очевидно, что под финансовым рынком понимается тот сегмент экономики, на котором денежные средства, различные финансовые продукты, а также услуги становятся товаром. Развивая это предположение можно сказать, что финансовый рынок - это совокупность экономико-правовых отношений, возникающих между различными субъектами, которые используют денежные средства в качестве средства накопления (депозиты), платежа, кредита (займа), а также совершают сделки с ценными бумагами, производными и иные финансовыми инструментами, предоставляют (получают) финансовые услуги. Элементами финансового рынка являются услуги инфраструктуры финансового рынка, позволяющего обеспечить оборот финансовых инструментов (например, переводов денежных средств или ценных бумаг).

В каком-то смысле финансовый рынок противопоставляется рынку материальных вещей - различных товаров, от бытовых до сложнейших промышленных объектов. Товарное производство длительное время было основным фактором развития экономики. Для товарного производства финансовый рынок был и остается сопутствующим фактором: он существует как определенный набор услуг, связанный с возможностью платежа или кредита, страхования или обеспечения сохранности временно свободных денежных средств. Товарное производство обращается на финансовый рынок, когда требуется привлечь недостающую для развития ликвидность, или застраховать имущество или риски, и т.д. Однако в постиндустриальной экономике финансовый рынок из прислуги системы производства вырос в самодостаточную систему, существующую наряду с производственным сектором, имеющую свои специфические механизмы изменений, способные играть как позитивную, так и негативную роль на производство и иные сферы экономической жизни. «Современная экономика является финансовой экономикой, в которой финансовая система выступает главным объектом регулирования со стороны государства» - пишут авторы коллективного труда «Политическое измерение мировых финансовых кризисов»[13]. Правда, уровень регулятивного воздействия, возможности государства нередко ставится под сомнение: «Финансовый рынок начала XXI в. является могущественной силой, которая определяет развитие целых государств», отмечают авторы учебного пособия «Регулирование деятельности на финансовом рынке»[14]. Сложно регулировать тот объект, который сам же и определяет развитие субъекта регулирования, превращая его в ... объект собственного регулирования!

Финансовый рынок как система отношений, возникающих между различными субъектами по поводу использования финансовых инструментов, исследуется с нескольких сторон:

1) с функциональной;

2) с институциональной.

Выделяется несколько функций финансового рынка.

Перераспределительная функция, состоящая в мобилизации (привлечении, аккумуляции) финансовых ресурсов (временно свободных денежных средств), распределение финансовых ресурсов между субъектами финансового рынка (см. приложение 1) и (или) перераспределение финансовых ресурсов в качестве инвестиций.

Так, С.Е. Бажанов пишет, что с «функциональной точки зрения финансовый рынок - это система рыночных отношений, посредством финансово-кредитного механизма способствующая аккумуляции и перераспределению ссудного капитала в интересах участников рынка»[15].

Авторы труда «Правонарушения на финансовом рынке» указываются на перераспределительную функцию финансового рынка как на ведущую функцию[16].

Авторы учебного пособия «Финансы банка» указывают, что «финансовые рынки выполняют ключевую экономическую функцию - перераспределение ресурсов от экономических агентов с избытком капитала (т.е. тех, которые зарабатывают больше, чем расходуют или инвестируют) в пользу тех, кто инвестирует больше, чем зарабатывает». При этом рассматривается две схемы перераспределения капитала: прямое и косвенное распределение. При прямом распределении потребители капитала занимают ресурсы напрямую у поставщиков капитала посредством выпуска ценных бумаг. При косвенном распределении капитала предполагает наличие финансового посредника между поставщиком и потребителем капитала[17].

Действительно, финансовый рынок создает общественное благо трансформации накоплений в инвестиции. Если схематично представить себе работу данного механизма, то можно увидеть, что на одной стороне этого механизма сосредотачиваются денежные средства, существующие и как наличные деньги, и, что для функционирования финансового рынка важнее, как остатки на банковских счетах и вкладах. Эти денежные средства имеют различные источники происхождения: это могут быть и сбережения домашних хозяйств, и средства на счетах, открываемых при обслуживания банковских карт, и временно свободные средства предприятий, и т.д. Их общая правовая природа состоит в том, что они суть денежные средства, т.е. то экономико-правовое явление, которое опосредует собой процесс воспроизводства стоимости. С точки зрения экономики важно то, что они являются свободными, их владелец не испытывает потребности их тратить в данный момент на приобретение каких-либо вещей, оплату работ или услуг, выплату заработной платы или осуществления обязательных платежей, к примеру, налогов. Основные субъекты современной экономики - население, предприятия, государство - периодически могут выступать и в качестве тех, кто осуществляет сбережения или имеет свободные денежные средства, и в качестве тех, кто испытывает потребность в привлечении финансирования от третьих лиц.

Основные институты финансового рынка обеспечивают перераспределение денежных средств от клиентов, которые предоставляют денежные средства, в пользу клиентов, которые являются реципиентами, получателями данных денежных средств. Механизм перераспределения, действующий на финансовом рынке, включает в себя несколько моделей (далеко не исчерпывающий список):

- средства на счетах/вкладах - кредит (традиционный банкинг);

- средства на счетах/ вкладах - участие в капитале (через приобретение, например, акций);

- средства на счетах/ вкладах - предоставление займа через приобретение облигаций, векселей, иных видов долговых ценных бумаг;

- привлечение займов/ кредитов - предоставление займов (механизм работы микрофинансовых организаций) [18].

Существуют формы привлечения средств для обеспечения их суммарного инвестирования. Например, негосударственные пенсионные фонды, предоставляя услуги по пенсионным накоплениям или пенсионному страхованию, получают возможность размещать денежные средства в различные инвестиционные проекты, инфраструктурные облигации. На таких же принципах построен механизм страхования жизни.

Таким образом, перераспределение денежных ресурсов является одной из ключевых функций финансового рынка.

1.2. Процесс распределения ресурсов участниками финансового рынка

Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходят обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Финансовый рынок, таким образом, предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Т.К. Блохина пишет: «Многокритериальность инвестиционного выбора, а также множественность конкретных целей и интересов различных групп инвесторов предопределяет разделение рынков по типам финансовых источников, обеспечивающих приток средств и направлений их использования»[19].

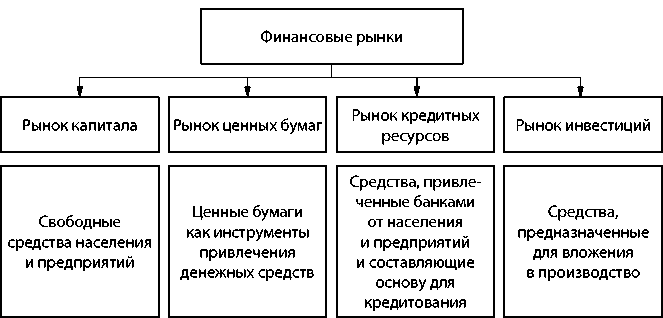

Под денежным рынком А.С. Булатов понимает рынок краткосрочных кредитных операций сроком до одного года, который включает в себя учетный рынок (рынок казначейских и коммерческих векселей, других видов краткосрочных обязательств), межбанковский и валютный рынок. Рынок капиталов включает рынок средне- и долгосрочных кредитов, акций и облигаций.

Структура финансового рынка представлена рис. 1.1.

Рис. 1.1. Структура финансового рынка

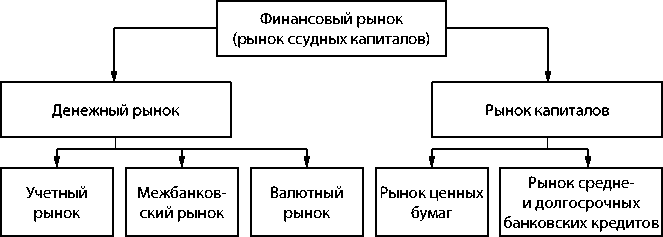

С.А. Булатов в учебнике «Экономика» предлагает следующую структуру финансового рынка (рис. 1.2)[20].

Рис. 1.2. Структура финансового рынка

Несколько подходов к сегментации финансового рынка рассматривает Г.Б. Поляк. Он предлагает классифицировать финансовый рынок по следующим признакам:

— сроки размещения средств: рынок денег и рынок капиталов;

— форма организации движения денежных потоков: рынок кредитов, рынок ценных бумаг, рынок лизинговых услуг, рынок факторинговых услуг, страховой и валютный рынки. «Часто к финансовому рынку относят и рынок драгоценных металлов, хотя в современной валютной системе золото и другие драгоценные металлы официально лишились статуса денежных. В пользу включения этого рынка в группу финансовых говорит тот факт, что золото и металлы платиновой группы активно продолжают тезаврироваться, а центральные банки продолжают сохранять значительные золотые резервы»[21];

— место нахождения: внутренние, или национальные (ресурсная база этих рынков основывается на национальных источниках), и мировые рынки (ресурсы складываются за счет средств резидентов различных государств);

— участие в проведении сделки посредников: рынок без посредников и рынок с участием профессиональных посредников;

— зависимость от уровня развития: развитые и развивающиеся (создающиеся или формирующиеся).

С институциональной точки зрения финансовый рынок представляет собой совокупность институтов, которые занимаются торговлей финансовыми инструментами или оказывают финансовые услуги. С учетом того, что функционально и продуктово рынок рассматривается по-разному, состав этих институтов варьируется у различных авторов. Так как основной функцией финансового рынка является функция мобилизации и последующего перераспределения финансовых ресурсов, то к институтам финансового рынка прежде всего причисляют все организации, связанные с мобилизацией и последующим распределением денежного капитала. Так, авторы коллективного труда «Политическое измерение мировых финансовых кризисов. Феменология, теория, устранение» пишут: «Под финансовым рынком понимается совокупность экономических отношений и институтов, связанных с перемещением денежного капитала. В институциональном отношении финансовый рынок включает банки и другие многочисленные финансово-кредитные учреждения (пенсионные фонды, страховые компании, инвестиционные фонды, финансовые компании, компании по ценным бумагам, фондовые биржи, прочие инфраструктурные организации)»[22].

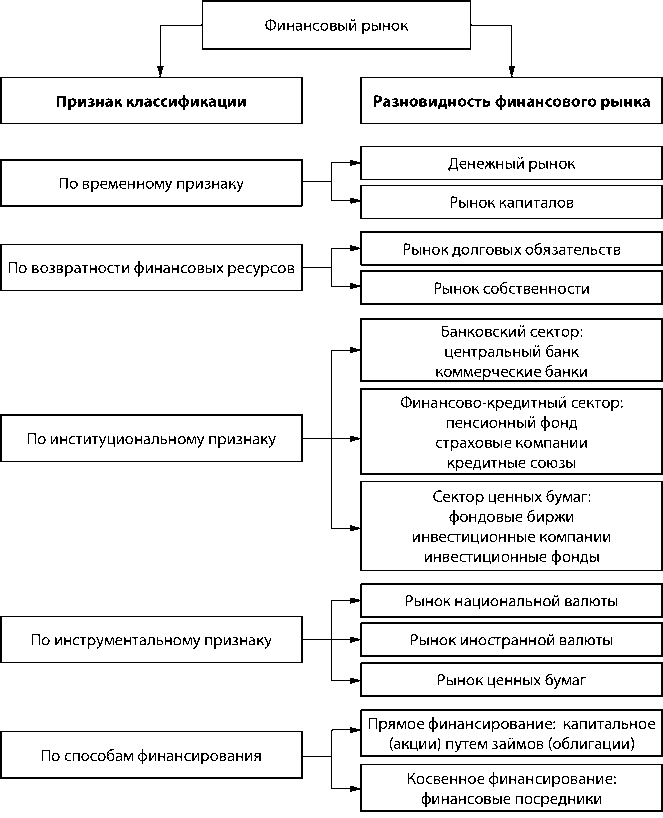

В.В. Янов предлагает следующий подход к определению сегментов финансового рынка (рис. 1.3)[23].

Рис. 1.3. Структура финансового рынка

Ряд авторов справедливо отмечает, что для эффективного функционирования финансовых рынков необходимы не только институты, связанные с мобилизацией и перераспределением денежного капитала, но и институты, которые «обслуживают» нормальное функционирование рынка. К таким институтам относятся: фондовые и валютные биржи, депозитарии, репозитарии, центральные контрагенты, различные расчетные и клиринговые системы и т.д. Их отличие в том, что они предоставляют услуги не конечным получателем услуг - гражданам, предприятиям реального сектора, государству, а активным участникам финансового рынка. Если первую группу институтов можно назвать институты-посредники, то вторую группу составляют организации инфраструктуры рынка. И было бы совсем не правильно исключить из сферы финансового рынка те институты, которые способствуют правильной циркуляции финансовой информации - рейтинговые агентства, аудиторов, актуариев.

В научной литературе финансовый рынок нередко признается совокупностью отдельных видов финансовых рынков в зависимости от того или иного классификационного признака.

Так, предлагается классифицировать финансовые рынки:

1) по виду обращающихся активов на:

- кредитный рынок, на котором предоставляются денежные средства в кредит (заем);

- рынок ценных бумаг, на котором объектом сделок являются все виды ценных бумаг и производные финансовые инструменты;

- валютный рынок, на котором обращаются валюты и финансовые инструменты, обслуживающие операции с ними;

- рынок драгоценных металлов, на котором обращаются драгоценные металлы и ;

- страховой рынок, на котором объектом купли-продажи выступает страховая защита;

2) по периоду существования и срокам обращения финансовых инструментов на:

- рынок денег, на котором обращаются наличные и безналичные денежные средства, а также финансовые инструменты со сроком обращения до одного года;

- рынок капитала, на котором обращаются финансовые инструменты со сроком обращения свыше одного года;

3) по степени организованности на:

- организованный рынок, на котором торговля финансовыми активами осуществляется на площадке специально создаваемого организатора торговли по заранее известным правилам, предполагающим в том числе отбор торгуемых финансовых активов;

- неорганизованный рынок, на котором торговля осуществляется более стихийно, с высоким уровнем риска, но и с потенциально более высокой доходностью;

4) по региональном признаку на:

- местный финансовый рынок;

- региональный финансовый рынок;

- национальный финансовый рынок;

- мировой финансовый рынок;

5) по срочности реализации сделок на:

- спот-рынок, на котором обращаются инструменты с немедленным или кратким сроком обращения;

- срочный рынок;

6) по условиям обращения на:

- первичный рынок, т.е. рынок, на котором происходит отчуждение ценных бумаг их первым покупателям;

- вторичный рынок, т.е. рынок на котором заключаются дальнейшие сделки с ценными бумагами[24].

В то же время, если ориентироваться на институты, действующие на финансовом рынке, и услуги, предоставляемые этими институтами, то можно выделить следующие сектора финансового рынка:

1) банковский сектор;

2) сектор ценных бумаг и производных финансовых инструментов;

3) страховой сектор;

4) сектор коллективных инвестиций, включая негосударственные пенсионные фонды;

5) сектор микрофинансирования;

6) сектор платежных услуг;

Кроме того, выделяются инфраструктурные организации финансового рынка и лица, обслуживающие финансовый рынок.

Таким образом, можно отметить, что современный финансовый рынок - сложное, многоуровневое, многоинституциональное, многопродуктовое образование, занимающее важное место в системе общественного воспроизводства как механизм перераспределения общественного богатства, распределения рисков, информации о рисках и т.д.

Финансовый рынок, представляющий собой совокупность экономикоправовых отношений, возникающих между различными субъектами, которые используют денежные средства в качестве средства накопления (депозиты), платежа, кредита (займа), а также совершают сделки с ценными бумагами, производными и иные финансовыми инструментами, предоставляют (получают) финансовые услуги, играет значительной роль в современной экономике. Развитие финансового рынка привело к его организации как структурированной целостности; система финансового рынка является закономерным развитием рыночных (в коренном понимании этого слова) отношений между участниками рынка, которые воспроизводятся как финансовые инструменты.

Для теории финансового права имеет значение соотношение понятий система финансового рынка и финансовая система. Указанные понятия нельзя считать идентичными, хотя между ними имеется определенное сходство, состоящее в наличие общих элементов: в состав обоих явлений входят денежная система, децентрализованные денежные фонды, отдельные сектора финансового рынка (банковский, страховой). Финансовая система соприкасается с системой финансового рынка по линии органов, осуществляющих регулирование и надзор, или выполняющих иные задачи, связанные с поддержанием стабильности финансового рынка, включая денежное обращение, банковскую систему. Вместе с тем, система финансового рынка - это в основе своей рыночная среда, для которой характерно сочетание публично-правовых и частно-правовых методов регулирования, использование экономических и информационных методов воздействия.

Основную роль в формировании системы финансового рынка играют субъекты финансового рынка - финансовые организации, которые достаточно многообразны. Вместе с тем, возможно выделить несколько групп финансовых организаций. Эта классификация необходима для решения как теоретических, так и практических проблем, в частности, она позволяет вырабатывать единство финансово-правовых регулятивных и надзорных подходов не только к финансовому рынку как целостности, но и к определенному его сектору.

ГЛАВА 2. Анализ финансового рынка РФ

2.1. Особенности формирования финансового рынка РФ

Финансовые рынки, в частности фондовые рынки, в настоящее время являются значимыми для экономик современных развитых стран. Фондовый рынок представляет собой сложно организованную систему, которая является важнейшим инструментом обеспечения эффективного функционирования экономики страны в целом. Поэтому большое значение отводится деятельности фондовых бирж как организаторов биржевой торговли.

Фондовой биржей признается только организатор торговли на рынке ценных бумаг, осуществляющий свою деятельность на основании лицензии и не совмещающий свою деятельность по организации торговли с другими видами деятельности[25].

Рассмотрим развитие биржевой торговли в России в историческом аспекте. Исторически биржа - это древний торговый институт. В науке существует точка зрения, что первым прототипом современной биржи можно считать collegine mercantorium (собрание торгующих) в Древнем Риме. Также считается, что сам термин «биржа» имеет итальянское происхождение, связанное с именем фламандской купеческой фамилии van de Burse, у дома которой в Брюгге происходили собрания купцов и банкиров. В основном развитие биржевой торговли происходит в Европе. Так известными считаются возникшие в 1531 годы Антверпенская биржа, в 1549 г. - Лионская биржа, в 1602 году - Амстердамская биржа. Крупнейшими фондовыми биржами в XIX веке считаются Лондонская и Парижская. В США биржевой рынок развивается уже с 1752 года.

В сравнении с Западом российский рынок ценных бумаг сформировался значительно позже. Первая биржа в России появилась лишь при Петре I в 1703 году в Санкт-Петербурге. Ввиду ряда причин биржа бездействовала почти 100 лет. Во времена правления Екатерины II происходит создание Московской биржи, которая фактически начала свою деятельность лишь после войны 1812 года.

Заметное развитие биржевого движения в России произошло в 30-40-х XIX столетия, когда рост фабрично-заводских и кустарных предприятий стимулировал расширение торгово-рыночных отношений. В эти годы возникли биржи в Кремчуге, Рыбинске, Нижнем Новгороде и других торговых центрах России. Важным периодом развития биржевой торговли в России были 60-70-е годы, что было связано с реформами 1861 года и возникшей тенденцией экономического роста. В целом в начале XX века количество бирж в России составляло приблизительно 115.

Российские биржи, в отличие от западных, имели низкий уровень биржевой техники, а также отсутствовала жесткая регламентации правил заключения сделок. К тому же, обыденное отношение к биржам в России всегда было неоднозначным. Часто преобладало мнение, что порядочному человеку там делать нечего.

После революционного 1917 года многие биржи прекратили свое существование, но в 20-е годы наметилась тенденция к восстановлению деятельности. Однако в начале 30-х годов деятельность бирж была вновь прекращена.

После почти 70-летнего перерыва развитие биржевой торговли в России вновь возрождается. Конец 1980-х гг. в СССР характеризует биржевой бум. В 1992 году в России уже сосуществовало около сотен бирж, большая часть которых, однако, в дальнейшем прекратило свое существование. В 1900-е годы формируется законодательная база для биржевой торговли. Так, в 1996 году был принят Федеральный закон «О рынке ценных бумаг».

Таким образом, современные рынки ценных бумаг в развитых странах формировалась в течение длительного исторического периода. В России же этот процесс оказался сжатым и непоследовательным.

В целом к началу XXI на фондовом рынке России произошли позитивные сдвиги - появление новых видов ценных бумаг, рост объема их выпуска. Однако по-прежнему крайне незначительную долю рынка составляли акции промышленных предприятий[26].

Рассмотрим современное состояние и проблемы организации биржевой торговли в России. В настоящее время согласно данным Службы Банка России по финансовым рынкам по состоянию на 31.12.2015 в Российской Федерации деятельность по организации торгов осуществляют 9 бирж:

1. Публичное акционерное общество «Московская Биржа ММВБ-РТС»;

2. Публичное акционерное общество «Санкт-Петербургская биржа»;

3. Акционерное общество «Московская энергетическая биржа»;

4. Закрытое акционерное общество «Санкт-Петербургская Международная Товарно-сырьевая Биржа»;

5. Закрытое акционерное общество «Биржа «Санкт-Петербург»;

6. Закрытое акционерное общество «Санкт-Петербургская Валютная Биржа»;

7. Закрытое акционерное общество «Фондовая биржа ММВБ»;

8. Закрытое акционерное общество «Национальная товарная биржа»;

9. Акционерное общество «Крымская биржа»[27].

Фактически же большая часть торгов происходит на Московской бирже, а также на Санкт-Петербургской валютной бирже и фондовой бирже Санкт-Петербурга.

Согласно статистике Всемирной федерации бирж (World Federation of Exchanges, WFE) был сформирован рейтинг крупнейших фондовых бирж мира на основе объема рыночной капитализации (Таблица 1).

Таблица 1.

ТОП-10 фондовых бирж мира по объемам рыночной капитализации (в млрд. USD) на конец октября 2015 г[28].

|

Позиция |

Название биржи |

Объем капитализации |

|

1 |

NYSY |

17 931,2 |

|

2 |

NASGAQ US |

6 981,9 |

|

3 |

Japan Exchange Group |

4 713,6 |

|

4 |

Shanghai SE |

4 125,2 |

|

5 |

Euronext |

3 326,9 |

|

6 |

Hong Kong Exchanges |

3 059,9 |

|

7 |

Shenzhen SE |

2 742,1 |

|

8 |

TMX Group |

1 749,3 |

|

9 |

Deutsche Borse |

1 676,2 |

|

10 |

SIX Swiss Exchange |

1 539,6 |

Таким образом, можно говорить о том, что американский фондовый рынок считается центром и движущей силой международной финансовой торговли. Хотя в последние годы активно развивается и азиатский фондовый рынок. На сегодняшний день, объем совокупной капитализации американского и азиатского фондовых рынков приближены к друг другу: 28 108.8 млрд. долларов у американского рынка ценных бумаг против 21 376.0 млрд. долларов - у азиатского. Для сравнения, суммарная капитализация европейского фондового рынка составляет 11 974.3 млрд. долларов, а крупнейшей из российских Московской биржи - 0.444 млрд. долларов.

ПАО Московская биржа появилась в декабре 2011г. в результате объединения РТС (Российская торговая система) и ММВБ (Московская межбанковская валютная биржа). В настоящее время российский фондовый рынок относится к развивающимся. В связи с этим остаются нерешенными многие проблемы и базовые вопросы его функционирования.

Например, прослеживается тенденция преобладания на российском рынке в качестве «голубых фишек» акций нефтяных, газовых, энергетических компаний. Такая низкая отраслевая диверсификация является существенным недостатком российского рынка акций: около 70% капитализации рынка акций приходится на топливную промышленность, электроэнергетику и металлургию. Наблюдается высокая концентрация на уровне отдельных компаний: ОАО «Газпром» и ОАО «Сбербанк России» составляют около половины оборота[29].

Фондовый рынок России характеризуется несовершенством законодательной базы. Основным законом, регулирующим данную сферу, по-прежнему является закон «О рынке ценных бумаг» 1996 года, который не охватывает все аспекты развивающегося фондового рынка. И, несмотря на наметившуюся положительную тенденцию принятия различных законов и положений по регулированию, по-прежнему, например, отсутствует законодательная база для срочного рынка. Также малоэффективной представляется система контроля и регулирования организации деятельности фондовых рынков. Так, в сентябре 2013 года Банку России были переданы полномочия Федеральной службы по финансовым рынкам по регулированию, контролю и надзору в сфере финансовых рынков. На наш взгляд, передача полномочий по регулированию российского фондового рынка мегарегулятору имеет неоднозначные последствия в сторону улучшения качества контроля.

Рынок ценных бумаг России характеризуется отсутствием корреляции между ростом ВВП и ростом индексов. Здесь непосредственно видна негативная особенность отечественного фондового рынка - он практически никак не связан с реальным сектором экономики[30]. Также для российского фондового рынка характерны низкая ликвидность и высокая волатильность.

Проблемой считается также отсутствие коллективного инвестирования на рынке ценных бумаг в России. И дело не столько в отсутствии средств у потенциальных инвесторов, сколько в отсутствии стимулов для участия в инвестиционной деятельности. Это связано как с вышеизложенными недостатками, так и с проблемами качества технической базы для биржевой торговли.

Негативной чертой является превышение спекуляции над инвестициями, низкая правовая культура и злоупотребление инсайдерской информацией.

Существует мнение, за последние в последние годы сценарий российского фондового рынка полностью одинаков:

1. В начале года рынок открывался вверх, его рост продолжался до апреля;

2. В мае начиналось мощное движение вниз, к августу рынок опускался;

3. С сентября вновь начиналось движение наверх, при этом рост выше падения, но динамика незначительна[31].

Такая тенденция может объясняться общим боковым трендом рынка. Анализ движения индекса ММВБ указывает на отсутствие тенденции, ни к росту рынка, ни к его снижению. С конца 2011 года происходит отток капитала из России, снижается активность международных инвесторов и торгов на фондовой секции ММВБ, замедляются темпы экономического роста как следствие посткризисного восстановления экономики.

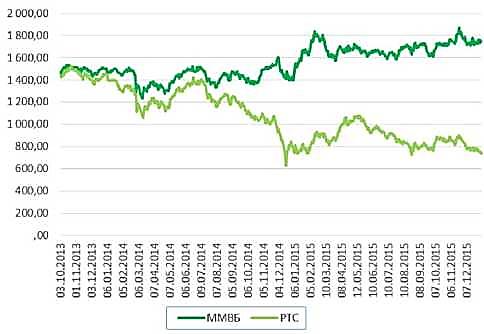

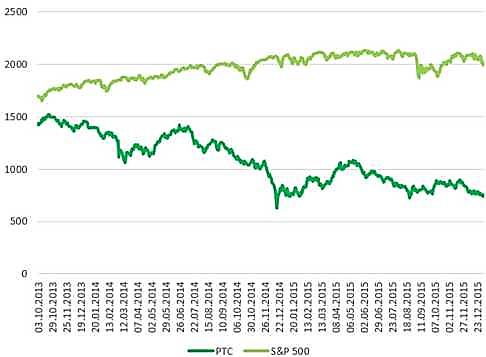

В 2013 г. российский фондовый рынок продемонстрировал явное падение. Индекс РТС почти за полгода упал на 14% (рис. 2.1). Такое снижение произошло на фоне быстрого роста площадок США и некоторых развивающихся рынков. Показатели отдельных компаний и даже секторов в некоторых случаях снизились гораздо сильнее рынка в целом. Капитализация компаний сфер металлургии и электроэнергетики рухнула на 30%. Акции «Мечела» на ММВБ упали на 51%, ФСК ЕЭС — на 50%, Газпрома — на 25%[32].

Причинами такого падения фондового рынка можно считать негативную макроэкономическую ситуацию и перемещение ликвидности с развивающихся рынков на развитые (в основном, американский рынок).

Как уже отмечалось, существующие проблемы, связанные с замедлением темпов экономического роста, снизили инвестиционную активность на фондовом рынке. Рост ВВП РФ в I квартале 2013 г. был минимальным со времен 2009 г. и составил 1,6%. Промышленное производство сократилось в январе до 0,8%, а в феврале падение ускорилось и составило 2.1%. При этом инфляция превысила 7%[33]. Снижение котировок нефти и постепенное ослабление курса рубля по отношению к иностранным валютам не могло не привести к падению фондового рынка. В введение санкций США в 2014 году падение российского рынка продолжилось. В марте 2014 года некоторые российские компании за 1 день потеряли от 2 до 7 % в стоимости акций и расписок и, как следствие, снизив свою капитализацию. В том же периоде Организация экономического сотрудничества и развития (ОЭСР) заявила о приостановке процесса включения России в свой состав. В 2013 г. общий отток капитала со-ставил там 63 млрд долл. Всемирный банк вдвое снизил оценку роста российской экономики в 2014 г., теперь эксперты ожидают лишь 1.1 % роста по итогам года[34]. Индекс ММВБ за последний год снизился на 18%. Курс рубля — самый худший после аргентинской валюты из числа 24 валют развивающегося рынка, за которыми следит Bloomberg, ослаб на 9.3 % в 2014 году. Прогнозы дальнейшего развития российского фондового рынка указывают на его падение на уровне кризисных значений 2008 года, во многом по причине вы-вода спекулятивного капитала иностранными инвесторами, которые составляют примерно половину присутствующих на российском рынке ценный бумаг инвесторов. На рисунке 1 представлена динамика индексов РСТ и ММВБ за последние 3 года, на рисунке 2 - РТС и S&P500 за тот же период.

Рис. 1. Динамика индексов РТС и ММВБ в 2013-2015 гг. (составлено по данным сайта investfunds.ru).

Таким образом, можно предположить, что российский фондовый рынок будет по-прежнему характеризоваться волатильностью, низкой ликвидностью и инвестиционной непривлекательностью. Неразрешенными окажутся и ряд других обозначенных проблем. Перспектива развития биржевой торговли на рынке ценных бумаг России выглядит все более мрачной.

В этой связи для России можно выделить два возможных пути дальнейшего развития фондового рынка:

1. Постепенное восстановление, которое будет трудным и, очевидно, очень длительным. В этом случае необходимы качественные изменения. Так, необходимо решить такие задачи, как повышение емкости и прозрачности фондового рынка, обеспечение эффективности рыночной инфраструктуры, совершенствование правового регулирования на фондовом рынке. Важной задачей является сглаживание международного политического напряжения;

Рис. 2. Динамика S&P500 в сравнении с РТС за 2013-2015 гг. (составлено по данным сайта investfunds.ru).

2. Негативный сценарий развития и как следствие невозможность для большинства эмитентов разместиться на российских биржевых площадках и отток значительной части торговли российскими ценными бумагами на иностранные биржи.

Однако очевидно, что говоря сегодня о развитии отечественного рынка ценных бумаг в 2016 году прежде всего следует иметь в виду негативный сценарий развития, связанный с развитием оттока капитала и понижением рейтинга российских компаний ведущими рейтинговыми агентствами мира. Фондовый рынок России в целом будет находиться в условиях стагнации рынка акций в учетом падения котировок на нефтяном рынке, оттоком как иностранных, так и отечественных инвестиций с учетом отсутствия стабильности в динамике восстановления курса рубля.

2.2. Деятельность основных участников финансового рынка РФ по мобилизации и распределению финансовых ресурсов

Определяя основные стратегические направления развития банковского сектора на ближайшее трехлетие, разумно обратиться к фактам выполнения целевых значений «Стратегии развития банковского сектора» на период до 2015 года (табл. 2) в сравнении с планом и на период до 2018 года.

Таблица 2

Динамика плановых и фактических показателей развития банковского сектора России

|

Наименование показателя |

План на 1.01.2016 |

Факт на 1.01.2016 (по данным Института экономической политики им. Е. Гайдара, Центр структурных исследований) |

План на 01.01.2018 (по проекту Стратегия развития финансового рынка на 2016-2018гг) |

|

Активы банковского сектора к ВВП |

более 90% (на 1.01.2011 - 76%) |

96,5% |

120-125% |

|

Кредиты нефинансовым организациям и физическим лицам к ВВП |

55-60% (на 1.01.2011 - 40,8%) |

57% |

свыше 7% |

|

Капитал банков к ВВП |

14-15% (на 1.01.2011 - 10,6%) |

12% |

11.5% |

Из таблицы 2 видно, что активы банковского сектора к ВВП и кредиты нефинансовым организациям и физическим лицам к ВВП достигли своих запланированных значений, однако показатель капитала банков к ВВП ниже плана, поскольку при прочих равных условиях, отсутствовали дополнительные источники капитализации банковского сектора. «Стратегия развития банковского сектора на период до 2015г.» предусматривала рост основных показателей банковского сектора по отношению к ВВП, а банковский кредит рассматривается как драйвер повышения внутреннего спроса.

Является ли банковский кредит источником финансирования роста российских компаний? (рис.3.) Анализ показывает, что только 9% из общего объема их финансирования составляют средства кредитных организаций.

Рис. 3. Источники финансирования российских компаний, %

Кредиты российских банков реальному сектору экономики составляют лишь 40% ВВП, уступая Индии, Бразилии, Малайзии, Корее, Китаю (рис.4).

Рис. 4. Кредиты банков реальному сектору экономики, % к ВВП

Практика развития российской экономики в новейшей истории показала, что значительное превышение темпов роста активов банковской системы над темпами роста номинального ВВП приводит к структурным диспропорциям и к усилению рисков в финансовой системе.

Тенденцию значительного роста активов банков к ВВП хорошо видно на рис.5. (последний столбец).

Рис. 5. Динамика активов организаций, в том числе банков, % ВВП

Из таблицы 2 также видно, что проект «Стратегии развития финансового рынка на 2016-2018гг.» (далее «Стратегия») предусматривает ещё большее наращение темпов роста активов банковского сектора к

ВВП при одновременном значительном снижении темпов кредитования нефинансовым организациям и физическим лицам до 7%. Трехлетние показатели капитала банков к ВВП включают их небольшое снижение.

Условия могут измениться лишь при привлечении капитала, в том числе иностранного, что проблематично при снижающемся показателе возврата на капитал (ROE).

Что касается внешних заимствований (рис.6), то с введением санкций, российские банки ушли с внешних рынков, однако были направлены предложения в 25 зарубежных банков с целью покупки российских облигаций. Евробонды Российской Федерации в 2016 году могут быть выпущены либо одним выпуском, либо несколькими с разными сроками и валютами на общую сумму до 3 млрд. долл. США (235 млрд. руб.).

Динамика актквов организаций и некоторых кредитных финансовое организаций., % BEПIНа конец I полугодия 2015 года;

Рис. 6. Государственные внешние заимствования РФ, млн. долл. США

Из рис.4 видно, что наибольший объём заимствований планируется в 2016 году. По внутренним заимствованиям ситуация несколько иная (рис. 7)

Наибольшее количество внутренних заимствований планируется в 2017г.

Одним из направлений внутренних заимствований является использование сбережений физических лиц. По данным экспертов, общее количество денежных средств, хранящихся на «руках» физических лиц составляет порядка 24 трлн. руб.

В проекте «Стратегии» одной из приоритетных целей развития российского финансового рынка названо «содействие экономическому росту за счет предоставления конкурентного доступа субъектам российской экономики к долговому и долевому финансированию».

Использование финансовых инструментов долгового характера (облигации, кредиты, проектное финансирование); долевого характера (акции, стартапы) и гибридных инструментов (конвертируемые облигации и субординированные кредиты), названных в «Стратегии», не привязанных к количественным ориентирам, не способствует конкретизации и задает только направления развития.

Рис.7. Государственные внутренние заимствования Российской Федерации, тыс. рублей

Однако регулятор планирует ввести «прямые количественные требования», позволяющие больше инвестировать пенсионных накоплений и страховых резервов в акции и облигации. В настоящее время примерная доля операций коммерческих банков по инвестированию в акции составляет 3,2%, вексельное обращение - 6,1%, в облигации - 41%. Список российских и зарубежных инвестиционных банков, осуществляющих инвестиционно-банковскую деятельность на территории Российской Федерации, включает 25 банков, из которых российских банков чуть больше половины. Остальные российские банки являются учреждениями депозитно-кредитного типа, что не позволяет им осуществлять широкую инвестиционную деятельность в реальный сектор российской экономики.

Еще одним трендом в развитии банковской системы России является ее очищение от недобросовестных кредитных организаций. Часто такая политика называется зачисткой банков, но это только отчасти является правдой.

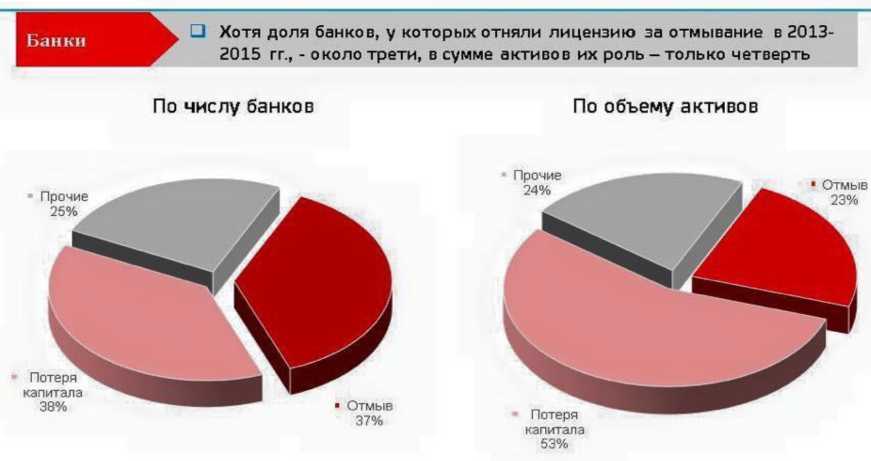

На ежемесячной основе Банк России отзывает лицензии у кредитных организаций с целью повышения доверия к банкам со стороны вкладчиков и кредиторов, развития национальной экономики, борьбы с коррупцией и отмыванием преступных доходов.

За период с 2010 по 2015 гг. Банк России лишил лицензий более 300 кредитных организаций и в перспективе 2-3 лет общее количество уменьшится до 300-400 кредитных организаций. Возможно, такая политики Банка России приведет к тому, что в России вообще останется несколько банков или один госбанк.

Уменьшение численности банков позиционируется как борьба с криминальными аспектами деятельности банков или псевдо-банков. По числу отнятых лицензий это похоже на правду, однако в сумме активов кредитных организаций с отнятыми лицензиями доля соответствующих банков - менее четверти. Основной объем «потерь» приходится на банки, у которых произошло нарушение нормативов и потеря капитала - т.е. на организации, которые сами по себе в обозримой перспективе перестали бы существовать.

Последнее время этот процесс замедлился ввиду кризиса и дефицита средств у АСВ для выплаты вкладчикам банков, однако вектор развития очевиден и сам процесс уменьшения количества банков остановлен не будет. В конечном итоге на российском рынке останутся только крупные игроки и несколько десятков узкоспециализированных банков.

Рис. 8. Банковская система результаты отзывов лицензий

Банковская система любой страны играет роль кровеносной системы в экономике. Поэтому следует понимать, что для оздоровления экономики страны нельзя обойтись только чисткой ее кровеносной системы. Для создания надежной и устойчивой экономики надо развивать промышленное производство и наукоемкие сферы производства, а одним регулированием финансовых рынков нужного результата не достичь. Проблемы в экономике страны всегда отражаются на банковском секторе и одним только регулированием проблему решить невозможно.

Современное регулирование финансовых рынков сводится к созданию единообразных требований ко всем участникам рынка, а также в контроле над их соблюдением. Но даже в таких условиях механизм может не работать, тогда надо анализировать ситуацию с точки зрения улучшения финансового климата страны, развития новых финансовых институтов и рынков.

В последние годы в России устоялось четкое мнение, что чем крупнее банк, тем он надежнее. В свою очередь мелкие и средние банки, являются слабыми игроками и приносят вред экономике и банковскому сектору.

В этой связи политика зачистки банковского сектора получила широкое распространение, однако отказ от мелких и средних банков привел к снижению конкуренции на рынке банковских услуг и усугубил территориальные диспропорции банковской сети в целом по стране. Традиционно в России наблюдалась концентрация финансовых учреждений в крупных городах, особенно в Москве, а столь массовое сокращение кредитных организаций еще больше усугубило эту диспропорцию (см. приложение 2).

Кроме этого, последние годы ознаменовались громкими отзывами лицензий у многих крупных банков. Многие из них проходят процедуру санации. Пришлось даже создавать мегасанатора для мегакрупных банков. В итоге крупные, надежные банки нуждаются в финансовом оздоровлении.

В таких условиях главной проблемой российского банковского сектора стало его огосударствление, что порождает частые обращения за помощью банков к государству. Достаточно вспомнить одну только программу докапитализации банков через облигации федерального займа на 1 трлн. рублей. Огосударствление и укрупнение банков ведет к концентрации банковских активов, что увеличивает риски возникновения крупных банкротств.

Но политика сокращения числа банков сохраняется, словно форма превалирует над содержанием, когда дело в количестве и размерах банков, а не в качестве проводимых операций, надежности активов и профессионализме менеджмента. Конечно, Банк России стремиться достичь именно такого результата и создать надежный и прозрачный банковский сектор в России, но путь к такому результату выбран особенный.

В таких условиях жесткого регулирования банковской деятельности наблюдается тенденция перетекания капиталов из банковской отрасли в микро-финансовую. Широкое распространение получают кредитные кооперативы, ломбарды и МФО. Вслед за капиталами в эту отрасль стали переходить банковские специалисты и менеджмент.

Таким образом, финансовый сектор России переживает великое переселение капиталов и кадров из макро-финансовой сферы в микро-финансовую. Классический банкинг, формировавшийся в современной России исчерпал себя, банковское дело вынуждено искать новые пути развития будь то в сфере финтехнологий или микрофинансирования.

Чтобы денежно-кредитная политика поддержала рост экономики в текущих неблагоприятных условиях, необходимо решиться на формирование тренда ключевой процентной ставки, ориентированного на показатели средней рентабельности активов заемщиков. Если продолжать ориентировать участников рынка в отношении тренда процентной политики на показатель инфляции, то интересы узкой группы рантье, экспортеров сырья и глобальных спекулянтов будут обеспечены в полном объеме, но при этом прочие виды экономической деятельности будут продолжать зависеть от бюджетных вливаний, субсидий и т.п. Кредиты в банках будут браться не для развития, а выживания без перспектив улучшения финансового состояния. Уже сегодня в таких видах деятельности, как обрабатывающие производства, строительство, торговля заемные средства используются, в основном, на пополнение оборотных средств, а не для реализации новых инвестиционных проектов. Для этих предприятий кредит становится фактором, в перспективе ухудшающим их общее финансовое состояние.

Если регулятор не будет обращать внимания на перспективы финансового состояния банковских заемщиков при принятии решений о тренде ключевой процентной ставки, то краткосрочные желания повысить доходность банковского сектора, искусственно завышая процентные ставки, создадут масштабный делеверидж в системе и новый виток экономического спада.

ЗАКЛЮЧЕНИЕ

В заключении по итогам курсовой работы представляется возможным сформулировать следующие выводы:

1. Финансовый рынок - это совокупность экономико-правовых отношений, возникающих между различными субъектами, которые используют денежные средства в качестве средства накопления, платежа, кредита (займа), а также совершают сделки с ценными бумагами, производными и иными финансовыми инструментами, предоставляют (получают) финансовые услуги. Элементами финансового рынка являются отношения по предоставлению услуг инфраструктуры финансового рынка, позволяющего обеспечить оборот финансовых инструментов (переводы денежных средств, ценных бумаг и проч.).

2. Под системой финансового рынка понимается возникшая на основе взаимодействия по поводу использования денежных средств, ценных бумаг, производных и иных финансовых инструментов, а также предоставления (получения) финансовых услуг структурированная целостность, обусловленная целями ценовой и финансовой стабильности, устойчивого развития, а также единством целей и принципов надзора, находящих свое отражение в системе правового регулирования и текущей деятельности органа (органов) регулирования и надзора на финансовом рынке, подразделяемая по секторальной принадлежности на банковскую систему, национальную платежную систему, рынок ценных бумаг, страховой рынок, рынок коллективных инвестиций, рынок микрофинансирования, систему инфраструктурных организаций финансового рынка.

3. Структуру системы финансового рынка образуют следующие подсистемы:

1) институциональная, включающая в себя все хозяйствующие субъекты, предоставляющие услуги на финансовом рынке или продающие финансовые продукты;

2) продуктовая, включающая в себя все финансовые инструменты и услуги;

3) нормативно-правовая, сочетающая в себе элементы частноправового и публично-правового регулирования;

4) регуляторно-надзорная (контрольная), представляющая собой организованное единство органов, осуществляющих денежно-кредитную политику, и органов, осуществляющих надзор на финансовом рынке в целом или за отдельными его сегментами.

Современный финансовый рынок существует в виде системы, структурированной целостности, что создает объективное основание для становления регуляторно-надзорной подсистемы как интегрированной системы тесно взаимодействующих на основе четко определенных компетенций органов или единого органа регулирования и надзора («мегарегулятора»).

4. Эффективная работа финансового рынка положительно влияет на экономический рост государства, а также способствует повышению уровня жизни граждан. Однако экономический рост невозможен без доступности для предприятий и организаций всех отраслей экономики инструментов финансового рынка, прежде всего долгового и долевого финансирования, страхования рисков[35].

С учетом существующих кризисных моментов в экономике, исключительное значение приобретает задача стимулирования внутренних инвесторов и создания для их деятельности благоприятных условий.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.09.2016) // «Собрание законодательства РФ», 05.02.1996, № 6, ст. 492.

- Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 03.07.2016) «О рынке ценных бумаг» // «Российская газета», № 79, 25.04.1996.

- Федеральный закон от 05.03.1999 № 46-ФЗ (ред. от 03.07.2016) «О защите прав и законных интересов инвесторов на рынке ценных бумаг» // «Собрание законодательства РФ», 08.03.1999, № 10, ст. 1163.

- Федеральный закон от 11.11.2003 № 152-ФЗ (ред. от 30.12.2015) «Об ипотечных ценных бумагах» // «Собрание законодательства РФ», 17.11.2003, № 46 (ч. 2), ст. 4448, «Российская газета», № 234, 18.11.2003.

- Инструкция Банка России от 27.12.2013 № 148-И (ред. от 18.05.2015) «О порядке осуществления процедуры эмиссии ценных бумаг кредитных организаций на территории Российской Федерации» (Зарегистрировано в Минюсте России 28.02.2014 № 31458) // «Вестник Банка России», № 32 - 33, 28.03.2014.

- Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов (Одобрено Советом директоров Банка России 26.05.2016) М.: ЦБ РФ, 2016. // https://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf

- Стратегия развития финансового рынка РФ до 2020 года [Электронный ресурс] - Режим доступа. - http://www.cbr.ru/finmarkets/files/development/strategy_fm.pdf

- Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг (утв. Банком России 11.08.2014 N 428-П, ред. от 02.09.2015, Зарегистрировано в Минюсте России 09.09.2014 N 34005) // Вестник Банка России, № 89-90, 06.10.2014.

- Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (утв. Банком России 30.12.2014 № 454-П, Зарегистрировано в Минюсте России 12.02.2015 № 35989) // "Вестник Банка России", № 18 - 19, 06.03.2015.

- Приказ Росстандарта от 31.01.2014 N 14-ст (ред. от 10.11.2015) "О принятии и введении в действие Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2).

- Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)" // Экономика и жизнь (Бухгалтерское приложение), № 21, 30.05.2014.

- Алифанова Е. Тенденции развития мирового фондового рынка и их проявления на нац. рынках ценных бумаг в условиях глобализации / Е. Алифанова, О. Козловцева // Финансовые исследования. - 2013. - № 2(39). - С. 12-23.

- Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело / Под ред. Г.Н. Белоглазовой, Л П. Кроливецкой. — СПб.:,2014. — 240 с.

- Васин М. Фондовый рынок - 2013: опять «около нуля»? // Рынок ценных бумаг. - 2013. - № 2. - С. 7-9.

- Галанов В. А. Основы банковского дела. М.: ФОРУМ: ИНФРА-М, 2008. 288 с.

- Греков М.Н. Правовое регулирование фондового рынка России в условиях экономических санкций // Актуальные проблемы российского права. - 2015. - № 3. - С. 95-101.

- Де Куссерг С. Новые подходы к теории финансового посредничества и банковская стратегия // Вестник Финансовой Академии. - 2001. - №1 - С.35-47.

- Жуков Е. Ф. Рынок ценных бумаг: учебник. – М.: ЮНИТИ-ДАНА, 2009. – c. 12–13

- Иванов В.В. Современные финансовые рынки: монография для магистрантов / [В.В.Иванов и др.] под ред. Иванова В.В. – М.: Проспект, 2014. – 576 с.

- Кадиленко А.Н. «Голубые фишки» России и мира // Актуальные проблемы гуманитарных и естественных наук. - 2013. - № 12-1. - С. 302-306.

- Канаев А.В. Банковская деятельность в сфере теории финансового посредничества: традиции и инновации // Вестник СПбГУ. - 2016. - №3 - c. 114.

- Лавренова Е.С. Особенности биржевой торговли российского рынка ценных бумаг // Экономика и управление. – 2016. - № 1. – С. 59-62.

- Либман А.В. Теоретические аспекты агентской проблемы в корпорации // Вестник СПбГУ. - 2015. - №1 - С. 123-140.

- Лялин В. Рынок ценных бумаг: учебник. - 2-е изд., переб. и доп. / В. Лялин, П. Воробьев. - М.: Проспект, 2013. - 400 с.

- Миркин Я. М. Руководство по организации эмиссии и обращения корпоративных облигаций / Я.М. Миркин, С.В. Лосев, Б.Б. Рубцов, И.В. Добашина, З.А. Воробьева. - М. : Альпина Бизнес Букс, 2014. - 538 с.

- Миркин Я.М. Финансовое будущее России. Экстремумы, бумы, системные риски. М.: Кнорус, 2011. 496 с.

- Никифорова В. Д. Рынок ценных бумаг: Учебное пособие. СПб.: Изд-во СПбГУЭФ, 2010. 160 с.

- Новиков, С. Андеррайтинг в США и России / С. Новиков, Ю. Сухановский // Финансовый бизнес. - М., 2015. - № 3. - С. 61.

- Ожегов С.И. Словарь русского языка. М.: Изд-во «Советская энциклопедия», 1972. с. 522.

- Операции с ценными бумагами как драйвер роста рентабельности банков в условиях избыточной ликвидности // Исследование http://www.ra-national.ru/sites/default/files/analitic_article Операции с ценными бумагами 2 - РБК.pdf

- Проблемы становления и развития фондового рынка России : сб. ст. / гл. ред. Т.И. Королева. - Брянск: Изд-во БГТУ, 2013. - 248 с.

- Российские банки решили заработать на спекуляциях ценными бумагами // РБК: http://www.rbc.ru/finances/20/09/2016/ 57dfc7ec9a7947f710eee4ce?from=main

- Российский фондовый рынок. События и факты. Обзор за первое полугодие 2014 года [Электронный ресурс] // Научная ассоциация участников фондового рынка (НАУФОР). 2016. URL: http://www.naufor.ru/download/pdf/factbook/ru/RFR2016_1.pdf – c. 29, 34.

- Черво И. А. Коммерческий банк как участник рынка ценных бумаг и валютного рынка // Молодой ученый. — 2015. — №12. — С. 515-519.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. - М.: ИНФРА-М. 2011. c. 9.

- Якунин С. В. Механизмы деятельности банка на рынке ценных бумаг [Электронный ресурс] // Журнал «Вектор науки Тольяттинского государственного университета». 2010. № 3. С. 177–179.

Приложение 1. Субъекты финансового рынка и их основные функции

|

№ |

Вид субъектов финансового рынка |

Основное нормативно-правовое регулирование |

«Социальные» функции |

|

|

1. |

Кредитные организации |

Закон о банках |

1) трансформация накоплений в кредит 2) организация платежной системы |

|

|

2 |

Профессиональные участники рынка ценных бумаг |

|||

|

1) Брокер |

Закон о РЦБ |

предоставление возможности физическим и юридическим лицам торговать ценными бумагами, производными финансовыми инструментами и товарами на бирже (организованных торгах) |

||

|

2) Дилер (лицо, осуществляющие дилерскую деятельность); |

выступает стороной сделок купли-продажи ценных бумаг и совершает их от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам. |

|||

|

3) Форекс-дилер; |

предоставление физическим лицам, не являющимися индивидуальными предпринимателями, осуществлять торговлю на рынке Форекс путем заключения от своего имени и за свой счет, не на организованных торгах сделок (производных), базисных активом которых является валюта или валютная пара и требования к которым установлены законодательством. |

|||

|

5) Депозитарий 6) Регистратор (реестродержатель) лицо, осуществляющие деятельность по ведению реестра владельцев ценных бумаг. |

оказание услуг по учету прав на ценные бумаги, учету перехода прав на ценные бумаги и и/или по хранению ценных бумаг и сертификатов ценных бумаг. ведение реестра ценных бумаг, в том числе и акций акционерных обществ, в части сбора, фиксации, обработки, хранения данных, составляющих реестр владельцев, и предоставление информации из реестра владельцев ценных бумаг. |

|||

|

3 |

Субъекты страхового дела |

|||

|

1) страховые организации (страховщики); 2) общества взаимного страхования; 3) страховые брокеры; |

Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» пункт 2 статьи 2, пункт 2 статьи 4.1 |

защита интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков |

||

|

4 |

Субъекты коллективных инвестиций |

|||

|

1) Управляющая компания акционерного инвестиционного фонда, паевого инвестиционного фонда, негосударственного пенсионного фонда. |

Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» пункт 6 статьи 3, пункт 3 статьи 11 Федеральный закона от 24 июля 2002 года № 111 -ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» пункт 4 статьи 3, пункт 4.1 статьи 3, пункт 4.2 статьи 3, пункт 4.3 статьи 3 |

управление имуществом (активами) паевого фонда, акционерного инвестиционного фонда, либо управление пенсионными накоплениями и/или пенсионными резервами негосударственного пенсионного фонда, в части совершения любых юридических и фактических действий с указанным имуществом в интересах владельцев инвестиционных паев, акционеров акционерного инвестиционного фонда или застрахованных лиц. |

||

|

2) Специализированные депозитарии акционерного инвестиционного фонда, паевого инвестиционного фонда, негосударственного пенсионного фонда. |

Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» пункт 1 статьи 44 Федеральный закона от 24 июля 2002 года № 111 -ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» пункт 5 статьи 3 |

- функция контроля за процессом инвестирования средств участников рынка коллективных инвестиций страховщиков в части порядка размещения собственных средств и резервов; - функция по учету и хранению имущества, принадлежащего акционерному инвестиционному фонду, или имущества, составляющего паевой инвестиционный фонд. |

||

|

3) Акционерные инвестиционные фонды |

Федеральный закон от 29.11.2001 № 156-ФЗ «Об инвестиционных фондах» пункт 1 статьи 2 |

аккумулирования имущества и денежных средств путем образования юридического лица в форме акционерного инвестиционного фонда, для последующей деятельности по инвестированию соответствующих средств в ценные бумаги и иные объекты. |

||

|

4) Негосударственные пенсионные фонды |

Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» пункт 1 статьи 2 |

осуществлении добровольного пенсионного обеспечения или обязательного пенсионного страхования, в том числе организация управления пенсионными резервами и инвестирование средств пенсионных накоплений, назначение и выплата срочных пенсий, формирование выплатных резервов и т.д. |

||

|

5 |

Субъекты микрофинансовой деятельности |

|||

|

1) Микрофинансовые организации |

Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» подпункт 1 пункта 1 статьи 2 |

предоставление займов, включая потребительских, обеспечивают финансовую доступность на всей территории Российской Федерации |

||

|

2) Кредитные потребительские кооперативы |

Федеральный закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации» пункт 1 статьи 3 |

организация финансовой взаимопомощи членов кредитного кооператива (пайщиков) посредством: 1) объединения паенакоплений (паев) и привлечения денежных средств членов кредитного кооператива (пайщиков) и иных денежных средств в порядке, определенном настоящим Федеральным законом, иными федеральными законами и уставом кредитного кооператива; 2) размещения указанных в пункте 1 настоящей части денежных средств путем предоставления займов членам кредитного кооператива (пайщикам) для удовлетворения их финансовых потребностей |

||

|

3) Жилищные накопительные кооперативы |

Федеральный закон от 30.12.2004 № 215-ФЗ «О жилищных накопительных кооперативах» пункт 1 статьи 2 |

удовлетворение потребностей членов кооператива в жилых помещениях путем объединения членами кооператива паевых взносов. |

||

|

4) Сельскохозяйственные кредитные потребительские кооперативы |

Федеральный закон от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации» абзац 3 статьи 1 |

удовлетворение материальных и иных потребностей сельскохозяйственными товаропроизводителями и (или) ведущими личные подсобные хозяйства гражданами (членов кооператива). |

||

|

5) Ломбарды |

Федеральный закон от 19.07.2007 № 196-ФЗ «О ломбардах» пункты 1, 1.1 статьи 2 |

предоставление краткосрочных займов гражданам под залог (заклад) вещей и хранение вещей (обеспечение финансовой доступности). |

||

|

6. |

Участники национальной платежной системы |

|||

|

1) операторы по переводу денежных средств 2) операторы платежной системы 3) операторы платежной инфраструктуры |

Закон о НПС |

организация и осуществление переводов денежных средств |

||

|

7 |

Инфраструктурные организации финансового рынка |

|||

|

1)Клиринговые организации |

Федеральный закон от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности» пункты 3,4,5 статьи 2 |

определение подлежащих исполнению обязательств, возникших из договоров, в том числе в результате осуществления неттинга обязательств, и подготовка документов (информации), являющихся основанием прекращения и (или) исполнения таких обязательств. |

||

|

2) Центральный контрагент |

Федеральный закон от 07.02.2011 № 7-ФЗ «О клиринге и клиринговой деятельности» Пункт 5 статьи 4 |

организация системы договоров организационного финансового рынка, снижение рисков участников. |

||

|

3) Центральный депозитарий |

Федеральный закон от 07.12.2011 № 414-ФЗ «О центральном депозитарии» статья 23 |

только данный субъект, статус которого присваивается только одному лицу, осуществляет учет прав на торгуемые ценные бумаги. Также в центральном депозитарии окатывают свои счета иностранные центральные депозитарии (в т.ч. ClearStream) с целью организации обращения ценных бумаг за рубежом. |

||

|

4) Организатор торговли (биржа и торговая система) |

Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах» пункт 1 статьи 5, пункт 2 статьи 5, пункт 7 статьи 5 |

проведение организованных торгов на товарном и (или) финансовом рынках на основании лицензии биржи или лицензии торговой системы. |

||

|

5) репозитарий |

Закон о РЦБ (глава 3.2) (вступает в силу с 30.06.2016) |

деятельность по оказанию услуг по сбору, фиксации, обработке и хранению информации о заключенных не на организованных торгах договорах репо, договорах, являющихся производными финансовыми инструментами, договорах иного вида, предусмотренных нормативными актами Банка России, а также по ведению реестра указанных договоров |

||

|

8. |

Организации и лица, обслуживающие финансовый рынок |

|||

|

1) Бюро кредитных историй |

Федеральный закон от 30.12.2004 № 218-ФЗ «О кредитных историях» пункт 6 статьи 3 |

деятельность по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов, что является значимым фактором устойчивости финансовой системы. |

||

|

2) Актуарии |

Федеральный закон от 02.11.2013 № 293-ФЗ «Об актуарной деятельности в Российской Федерации» пункт 1 статьи 2 |

Прогнозирование, анализ и количественная, финансовая оценке рисков и (или) обусловленных наличием рисков финансовых обязательств, а также разработка и оценка эффективности методов управления финансовыми рисками пенсионной, страховой и иных видов деятельности на финансовом рынке. |

||

|

3) Кредитные рейтинговые агентства |

Федеральный закон от 13.07.2015 № 222-ФЗ «О деятельности кредитных рейтинговых агентств в Российской Федерации, о внесении изменения в статью 76.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и признании утратившими силу отдельных положений законодательных актов Российской Федерации» пункт 1,2 статьи 2 |

рейтинговой деятельности в части подготовки, присвоения, подтверждения, пересмотра, отзыва кредитных рейтингов и прогнозов по кредитным рейтингам на основе анализа информации в соответствии с методологией и сопровождающаяся распространением информации о присвоенных кредитных рейтингах и прогнозах по кредитным рейтингам любым способом, обеспечивающим доступ к ней неограниченного круга лиц. |

||

Приложение 2. Общее число финансовых организаций

|

Финансовые организации |

На 01.01.2013 |

На 01.01.2014 |

На 01.01.2015 |

На 01.01.2016 |

|

Кредитные организации |

956 |

923 |

834 |

727 |

|

Из них банки |

897 |

859 |

783 |

675 |

|

Субъекты страхового рынка |

||||

|

Страховые организации |

431 |

412 |

364 |

326 |

|

Общества взаимного страхования |

11 |

13 |

11 |

10 |

|

Страховые брокеры |

164 |

139 |

134 |

|

|

Профессиональные участники рынка ценных бумаг |

||||

|

Брокеры |

835 |

697 |

625 |

|

|

Дилеры |

842 |

707 |

641 |

|

|

форекс-дилеры |

учет не вели |

учет не вели |

учет не вели |

1 |

|

Доверительные управляющие |

739 |

607 |

533 |

|

|

Депозитарии |

592 |

535 |

498 |

|

|

Регистраторы |

38 |

39 |

39 |

|

|

Инфраструктурные организации |

||||

|

Клиринговые организации |

6 |

5 |

5 |

5 |

|

Биржи |

8 |

9 |

9 |

|

|

Центральный контрагент |

3 |

3 |

3 |

3 |

|

Субъекты рынка коллективных инвестиций |

||||

|

Негосударственные пенсионные фонды |

125 |

121 |

111 |

101 |

|

Акционерные инвестиционные фонды |

6 |

4 |

4 |

|

|

Управляющие компании |

399 |

386 |

371 |

|

|

Специализированные депозитарии |

41 |

40 |

39 |

|

|

Субъекты микрофинансирования и кооперативы |

||||

|

Микрофинансовые организации |

3 675 |

4370 |

3 449 |

3 676 |

|

СРО микрофинансовых организаций |

2 |

2 |

3 |

3 |

|

Кредитные потребительские кооперативы |

3 566 |

3508 |

3 593 |

3 482 |

|

СРО кредитных потребительских кооперативов |

10 |

10 |

9 |

9 |

|

Ломбарды |

учет не вели |

7709 |

8 544 |

8 392 |

|

Жилищные накопительные кооперативы |

94 |

89 |

80 |

78 |

|

Сельскохозяйственные КПК |

учет не вели |

учет не вели |

1793 |

1733 |

|

Рейтинговые агентства |

9 |

9 |

9 |

9 |

-

Основные направления развития финансового рынка в Российской Федерации на период 2016-2018 годов [Электронный ресурс] - Режим доступа - http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf ↑

-

Иванов В.В. / Современные финансовые рынки: монография для магистрантов. / [В.В.Иванов и др.] под ред. Иванова В.В.. - М.: Проспект, 2014 - С.14. ↑

-

IMF. Indicators of Financial Structure, Development, and Soundness. A Handbook. 2005. http://www.imf.org/external/pubs/ft/fsa/eng/pdf/ch02.pdf ↑

-

Петреченко М.П. Закономерности государственного регулирования финансового рынка в России / Дис. на соис. уч.ст. д.э.н. - Саратов, 1999 - С.18. ↑

-

Пробин П.С., Проданова Н.А. Финансовые рынки: учеб.пособие. - М.: ЮНИТИ-ДАНА, 2015. - С.4. ↑

-

http://eur-lex.europa.eu/legal-content/en/ALL/?uri=CELEX:32004L0039. Неофициальный перевод: https://fmstran.wordpress.com/mifid-перевод-на-русский-язык/ ↑

-

Саввина О.В. Регулирование финансовых рынков: Учебное пособие / О.В. Саввина - 2-е изд. - М.: Издательско-торговая корпорация «Дашков и Ко», 2012. - С. 9. ↑

-

Иванов В.В. Современные финансовые рынки: монография для магистрантов. / [В.В.Иванов и др.] под ред. Иванова В.В.. - М.: Проспект, 2014 - С. 19 ↑

-

Семилютина Н.Г. Формирование правовой модели российского рынка финансовых услуг. - Дисс. ...докт. юрид. наук. Москва, 2005. - С. 18. ↑

-

Худяков А.И. Теория страхования. - М.; Статут, 2010. С. 15. ↑

-

Семилютина Н.Г. Формирование правовой модели российского рынка финансовых услуг. - Дисс. на соис. уч. ст. д.ю.н. Москва, 2005. С. 16. ↑

-

Семилютина Н.Г. Формирование правовой модели российского рынка финансовых услуг. - Дисс. на соис. уч. ст. д.ю.н. Москва, 2005. С. 16. ↑

-

Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение // коллектив авторов. - М.: Научный эксперт, 2012. - С. 220. ↑

-

Регулирование деятельности на финансовом рынке: учебное пособие / О.В. Ломтатидзе, М.А. Котляров, О.А. Школик. - М.: КНОРУС, 2012. С. 5. ↑

-

Бажанов С.Е. Интеграция российского и международного финансового рынка. Дисс. докт. экон. наук. - Спб.: 2006. С. 41. ↑

-

Правонарушения на финансовом рынке: выявление, анализ и оценка ущерба. Справочник для сотрудников правоохранительных органов. / Я.М. Миркин, И.В. Зубков и др.; Под общей редакцией Г.С. Полтавченко. - М.: Альпина Бизнес Букс, 2007. - С. 37. ↑

-

Финансы банка: Учебное пособие / Н.В. Цехомский, Д.Л. Волков, О.Н. Щербакова и др. Под ред. Н.В. Цехомского и Д.Л. Волкова. - М.: АНО ДПО «Корпоративный университет Сбербанка», 2015. - С. 15. ↑

-

Миловидов В.Д. Философия финансового рынка / В.Д. Миловидов. – М.: Магистр, 2013. – С. 19-20. ↑

-

Блохина Т.К. Финансовые рынки : учеб. пособие. М. : РУДН, 2009. С. 7. ↑

-

Экономика: учебник / под ред. А.С. Булатова. М. : БЕК, 1995. С. 319. ↑

-