Роль мотивации в поведении организации (Анализ сущности основных моделей мотивации в динамике парадигм менеджмента)

Содержание:

Введение

Мотивация работников занимает одно из центральных мест в системе менеджмента предприятия и является одной из основных функций управления персоналом, так как обусловливает поведение работников предприятия. Главной задачей руководителей современных предприятий прежде всего является ориентация работников на достижение целей организации, а обеспечить ее реализацию можно только используя мотивацию. Вследствие изменения содержания труда в современных условиях, использования информационных технологий в процессе управления, в результате повышения уровня образования и социальных ожиданий работников, значение мотивации как функции управления предприятием, усложняется содержание этого рода управленческой деятельности.

На современном этапе развития экономики в деятельности любой организации все большую роль начинают играть ответственные и инициативные работники, стремящиеся к максимальной реализации своих способностей. Обеспечить эти качества работника только с помощью традиционных форм материального стимулирования и строгого внешнего контроля вознаграждения невозможно. Сотрудники, которые осознают смысл своей деятельности и стремятся к достижению целей организации, могут обеспечить достижение как собственных высоких результатов, так и общего успеха организации. В формировании таких работников путем воздействия на мотивы трудового поведения состоит основная задача управления мотивацией, для реализации которой используется целый комплекс различных методов, эффективность которых была доказана практикой управления во многих успешно функционирующих компаниях.

Цель исследования состоит в обосновании выбора модели мотивации на предприятии общественного питания.

Для решения данной проблемы в работе были поставлены следующие задачи:

1. Провести анализ сущности основных моделей мотивации в динамике парадигм менеджмента.

2. Раскрыть понятие системы мотивации персонала и дать характеристика ее основных элементов

4. Дать организационно – экономическую характеристика предприятия ООО «Ресторан «Белгород».

5. Провести анализ человеческих ресурсов в ООО «Ресторан «Белгород».

6. Проанализировать формы и методы мотивации персонала организации

Объектом исследования является предприятие общественного питания ООО «Ресторан «Белгород». Предметом исследования является система мотивации в данной организации.

Теоретическую основу работы составили научные труды и исследования в области менеджмента и управления персоналом как зарубежных, так и российских авторов. Теоретические основы реализации управленческой функции мотивации достаточно полно проанализированы в работах таких авторов, как: Болотова Н.С., Горощенко В.В. , Корзенко Н.И., Тимакова Т.В., Кочербаева А.А., Собко В.В. Макарова Т.В. и других.

Цели и задачи работы обусловили следующую ее структуру: введение, две главы, заключение, список использованных источников.

Глава 1. Место системы мотивации персонала в управлении предприятиями общественного питания

1.1. Анализ сущности основных моделей мотивации в динамике парадигм менеджмента

С позиций процессного подхода управление любой организацией можно представить как процесс последовательно-параллельного выполнения ряда функций: прогнозирования, планирования, организации, контроля, мотивации. Эти функции определяют содержание управленческой деятельности и отражают ее направленность. Особую роль в процессе управления играет функция мотивации.

В классической зарубежной и отечественной литературе по менеджменту мотивация имеет различные определения. Так, например, Макарова Т.В. под мотивацией понимает силы, существующие внутри и вне человека, которые возбуждают в нем энтузиазм и упорство в выполнении определенных действий[1].

Христюк А.А., Иванова И.Г., Кузнецов В.А. определяют мотивацию - как процесс побуждения себя и других к деятельности для достижения личных целей или целей организации. В их понимании мотивация представляет собой осознанный выбор человеком того или иного типа поведения, определяемого комплексным воздействием внешних (стимулы) и внутренних (мотивы) факторов[2].

По мнению Петкина Н.В. понятие мотивации включает два аспекта: объективный, отражающий влияние на человека среды, внешнего мира, и субъективный, связанный с особенностями его восприятия и реагирования на него. Эти два аспекта нашли свое выражение в следующих понятиях: «мотивирование», т.е. побуждение человека к определенной деятельности с помощью внешних и внутриличностных факторов, и «мотивированность» как психологическое состояние, характеризующее готовность человека к определенному поведению[3]. Таким образом, первый аспект понятия «мотивация» носит экономический характер и непосредственно связан с мотивированием и стимулированием трудовой деятельности. Второй аспект понятия «мотивация» - психологический. Он обусловлен психологической детерминацией поведения человека, его направленностью на удовлетворение определенных потребностей.

Взаимосвязь между основными подходами, объясняющими сущность мотивации, состоит в том, что различные внешние факторы могут оказывать влияние на поведение человека, направляя его к нужным действиям для достижения личных целей и целей организации. В связи с этим необходимо рассмотреть модель мотивации, которая показана на рисунке 1.

ОБРАТНАЯ СВЯЗЬ.

Рисунок 1. Модель мотивации

Рисунок 1. Общая модель мотивации

Как видно из данного рисунка, простая модель процесса мотивации включает в себя четыре элемента: потребности, поведение, вознаграждение, обратную связь. В основе мотивационного поведения человек лежат его потребности, которые представляют собой желание или стремление человека к достижению какого-либо результата. Пытаясь удовлетворить свои потребности, человек выбирает для себя ту или иную линию целенаправленного поведения, которое приводит к желаемому результату и получению вознаграждения. Термин «вознаграждение» в менеджменте трактуется неоднозначно. Чаще всего под вознаграждением понимается удовлетворение потребностей, а также чувства, которые с ним связаны. При этом, получаемое в результате удовлетворения потребностей вознаграждение может быть внутренним и внешним. Внутреннее вознаграждение – это удовлетворение, которое человек получает в процессе выполнения определенного действия, а внешнее вознаграждение – это выгоды, предоставляемые человеку другим человеком. Получаемое вознаграждение определяет восприятие поведения как приемлемого и целесообразность его повторения в будущем, что осуществляется посредством обратной связи.

Сущность мотивационного процесса реализуется через присущие ему функции, которые по определению Илюк А.Д., состоят в следующем:

- Объяснительно обосновывающая, аргументированная целесообразность поведения субъекта.

- Регулятивная, блокирующая одни действия и разрешающие другие.

- Коммуникативная, объясняющая прогнозирующая общение в сфере труда.

- Функция социализации, которая реализуется путем осознания своей социальной роли в микро и макро-среде в трудовом коллективе.

- Корректирующая, проявляющаяся в том, что мотивация может работать как механизм уточнения старых и формирования новых идеалов, норм, ценностных ориентаций[4].

Научное объяснение механизма реализации этих функций в процессе мотивации осуществляются, исходя из той или иной научной теории (концепции) мотивации труда.

Применительно к управлению хозяйственной деятельностью впервые проблема мотивов и стимулов была поставлена Адамом Смитом, который считал, что людьми управляют эгоистические мотивы, постоянное и неистребимое стремление людей улучшать свое материальное положение. Предложенная им модель «гедониста - оптимизатора» или человека экономического («homo economicus») характеризует человека, поведение которого рационально и который стремится к максимальному удовлетворению потребностей и получению максимальной выгоды в результате осуществления определенных действий, направленных на удовлетворение его потребностей. Ограничение данной модели состоит в том, что А. Смит рассматривал мотивацию предпринимателей и а не рабочих.

По мере становления менеджмента как науки представления о моделях мотивации менялись. С развитием школы научной организации труда, которая считается первой научной школой менеджмента, появилась идея о том, что рабочим свойственны только инстинкты удовлетворения потребностей физиологического уровня, поэтому их можно «приводить в действие» с помощью элементарных стимулов, поскольку рабочими управляют только инстинкты удовлетворения потребностей физиологического уровня, поэтому их можно «приводить в действие» с помощью элементарных стимулов.

Сторонники школы научной организации труда предполагали, что труд не предусмотрен биологической природой человека, поэтому каждый работает только по необходимости, т.е. работать поменьше, получать побольше. Принудительная сила администратора — главный мотор производства и главная мотивация к труду. Повременная оплата труда не позволяет работнику распоряжаться своим временем, администрация же задает темп труда, запрещая самовольные остановки и перерывы.

С развитием гуманистического направления в теории менеджмента модели мотивации стали разрабатываться в рамках двух основных теоретических направлений: содержательного и процессуального. Существует три основных содержательных теории мотивации: иерархия потребностей А. Маслоу, двухфакторная теория Ф. Херцберга, теория мотивации Д. МакКлеланда. В соответствие с теорией потребностей А. Маслоу все потребности располагаются в виде строгой иерархической структуры, а поведение человека зависит от того, какая из видов потребностей является на данный момент доминирующей. При этом, прежде чем потребность следующего уровня станет оказывать существенное влияние на поведение человека, должна быть удовлетворена потребность более низкого уровня.

1.2. Понятие системы мотивации персонала и характеристика ее основных элементов

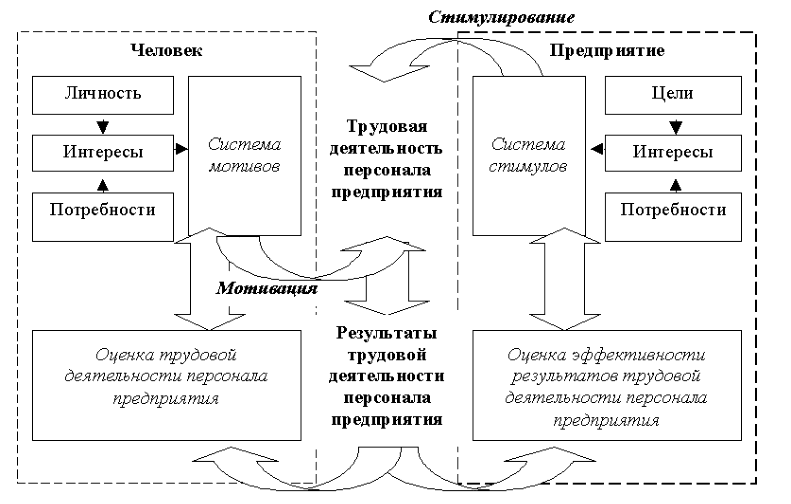

Применение основных моделений мотивации на практике осуществляется посредством формирования системы мотивации персонала. По мнению Болотовой Н.С, система мотивации персонала – это механизм формирования уникальной для каждого человека системы мотивов, интересов и потребностей, побуждающих его к эффективной трудовой деятельности[5]. Взаимосвязь между основными элементами системы мотивации в соответствии с данной трактовкой, показана на рисунке 2.

Рисунок 2. Система мотивации труда персонала

Из данного рисунка видно, что основная цель системы мотивации состоит в согласовании интересов работников и предприятия. Кроме внутренних факторов – мотиваторов на поведение работников влияют также и внешние факторы. Это прежде всего социально-политические и законодательно-правовые условия, финансовая и налоговая политика, производственная сфера, духовная среда, природно-географическая среда и другие. Эти факторы, являясь важным элементом системы управления мотивацией, также должны учитываться руководителями, так как они во многом определяют стратегию поведения субъекта мотивации. Однако внешние факторы не могут рассматриваться в отрыве от внутренних мотиваторов, так как они тесно взаимосвязаны.

Сущность системы мотивации труда персонала раскрывается прежде всего в ее целях и функциях. По мнению С.А. Шапиро, в составе целей системы трудовой мотивации персонала организации можно достаточно четко выделить два основных их уровня: стратегический и оперативный. Стратегическая цель данной системы заключается в гармонизации целей предприятия и целей его сотрудников. Оперативная цель системы мотивации персонала состоит в обеспечении направленности деятельности персонала на реализацию определенных действий и процессов с целью достижения конкретных результатов, выраженных в количественном и качественном выражении.

Из сущности и целевых ориентаций системы мотивации персонала следуют ее основные функции, в качестве которых, по мнению Горощенко В.В., необходимо рассматривать следующие[6]:

- Интеграционная, позволяющая работать различным людям в рамках одной организации;

- Обучающая, которая формирует у сотрудников навыки более эффективного труда;

- Адаптирующая, то есть способствующая быстрому включению новых работников в организационные процессы.

Для того чтобы в рамках системы мотивации персонала были выполнены все перечисленные выше функции, необходимо, чтобы она соответствовала определенным принципам. Залалова И.Э формулирует данные принципы следующим образом:

- открытость и понятность системы, ее прозрачность как на этапе представления плановых показателей, так и на этапе подведения итогов;

- соблюдение принципов справедливости, что подразумевает прежде всего равную денежную оценку работ одинакового содержания;

- гласность любых изменений, вносимых в систему стимулирования;

- возможность внесения изменений в систему исключительно до момента их анонсирования[7].

Основным элементом системы мотивации сотрудников организации являются ее цели. По мнению Магзумова Н.В., в качестве такой цели необходимо в первую очередь рассматривать обеспечение достижения плановых показателей деятельности предприятия на основе сохранения и привлечения профессионально подготовленного персонала путем эффективной, сильной и устойчивой мотивации, формируемой на основе комплексного стимулирования, являющегося предметом интереса для всех групп персонала организации[8]. Указанная выше цель может быть достигнута только в том случае, если в организации в полной мере будут учтены потребности всех ее сотрудников, а их удовлетворение будет рассматриваться как основное условие развития организации как в краткосрочном, так и долгосрочном периодах.

Принимая во внимание сложность системы мотивации персонала предприятия, необходимо отметить, что ее цели могут быть дифференцированы и имеют иерархическую структуру. В связи с этим главная цель системы может быть дифференцирована в системе частных подцелей, к которым, по мнению Милащенко О.Ю., необходимо отнести следующие[9]:

- развитие и корпоративной культуры к изменяющимся условиям внешней и внутренней среды организации;

- разработка и обеспечение эффективного функционирования системы стимулирования;

- обеспечение взаимосвязи кадровой политики и процедур стимулирования;

- создание предпосылок для формирования организационного поведения.

Следующим важным элементом системы мотивации труда в организации являются стратегии и политика мотивации. Если стратегия мотивации определяет общие направления деятельности руководства предприятия при выполнении данной управленческой функции, то политика мотивации непосредственно указывает на состав действий и процедур, направленных на формирование желательного поведения работников с использованием внешних и внутренних стимулов.

Современной практикой управления персоналом в настоящее время выработаны различные виды как стратегии, так и политики мотивации. Анализ основных видов мотивационных стратегий проведен в Приложении 4, из которого следует, что содержание конкретной стратегии мотивации устанавливается с учетом ее взаимосвязей с миссией и целями развития организации, уровнем развития и состояния рынка труда, уровня и качества жизни, стабильности персонала и еще целого ряда других факторов.

Мотивационная политика предприятия может быть реализована в трех основных его видах: политика, нацеленная на опережение, равнение или отставание от конкурентов. Характеристика каждого из них проведена в таблице 1.

Таблица 1

Основновные виды мотивационной политики организации

|

Политика мотивации |

Характеристика |

|

Политика равнения на конкурентов |

Организация устанавливает размер оплаты труда и дополнительных льгот на уровне основных конкурирующих фирм. Основная ее задача – гарантировать, что затраты организации на оплату труда персонала примерно равны затратам ее конкурентов и что ее способность привлекать персонал на работу будет примерно равна способности ее конкурентов на рынке труда |

|

Политика опережения |

Максимально повышает способность организации привлекать и удерживать квалифицированных работников и обеспечивает снижение степени неудовлетворенности персонала оплатой труда. Связана с рядом ограничений, так как может потребовать увеличение заработной платы уже работающим сотрудникам, может маскировать негативные характеристики работы. |

|

Политика отставания |

Оплата труда устанавливается на уровне ниже рыночных ставок, что может помешать организации привлечь потенциальных работников. Если отставание в размере оплаты труда сочетается с лидерством по другим показателям работы, данная политика может повысить удовлетворенность отдельных работников |

Важная роль в системе мотивации персонала принадлежит также методам управления мотивацией, которые представляют собой методы воздействия и преобразования побуждений человека в сфере трудовой деятельности. Так как потребности, мотивы и интересы человека в трудовой деятельности разнообразны, руководитель в процессе управления мотивацией может использовать различные методы, которые можно объединить в пять групп: экономические, социальные, психологические, организационные, правовые. Проанализируем каждую из них более подробно.

В условиях рыночной экономики особую роль играют экономические методы управления мотивацией, которые чаще всего реализуются в виде различных систем эффективных денежных поощрений и штрафных санкций, устанавливающих непосредственную зависимость материальной обеспеченности человека от результатов его труда. Денежные поощрения чаще всего включают в себя два основных элемента: заработную плату и дополнительное денежное вознаграждение, которое чаще всего и оказывает дополнительный стимулирующий эффект. Методы поощрения используются для закрепления у человека желательных поведенческих реакций, обеспечивающих достижение поставленных целей. Во избежание повторения нежелательных поступков или поведенческих реакций в трудовой деятельности человека применяются денежные штрафные санкции, которые чаще всего реализуются в виде снижения премий.

Достаточно эффективно в процессе управления мотивацией могут применяться социальные методы, основными из которых являются: методы управления социальной активностью, индивидуально-личностным поведением, а также методы социального регулирования.

Наиболее сложны по содержанию психологические методы управления мотивацией, так как они основываются на глубоком познании законов поведения человека, основанных на структуре его личности, скрытой от непосредственного наблюдения. Наиболее важными из психологических методов управления мотивацией – это методы психологического побуждения, гуманизация труда, профессиональный отбор, ориентация и обучение. Разновидностью психологических являются также регулятивные методы мотивации: побуждение, убеждение, увещевание, принуждение. Информация об особенностях поведения руководителя, применяющего эти методы, и частоте использования каждого из них приведена в таблице 3.

Таблица 2

Регулятивные методы управления мотивацией

|

Название методы |

Особенности поведения руководителя |

Частота использования |

|

Побуждение |

Руководитель доверительно поручает, психологически стимулирует, морально поддерживает |

0,38 – 0,28 (если общий коэффициент равен 1) |

|

Убеждение |

Руководитель разъясняет ситуацию, объясняет задание, дает компетентные советы |

0,3 – 0,19 (если общий коэффициент равен 1) |

|

Увещевание |

Руководитель объясняет ситуацию, разъясняет задание, высказывает пожелания |

0,18 – 0,12 (если общий коэффициент равен 1) |

|

Принуждение |

Настоятельно рекомендует, дает указания, ставит в альтернативную ситуацию |

0,06 – 0,01 (если общий коэффициент равен 1) |

Как видно из данной таблицы, практикой управления доказана наибольшая эффективность метода побуждения, так как он активизирует мотивационную сферу работников, порождая моральную удовлетворенность от осознания уважительного отношения к себе, снимает напряженность в отношениях с руководством, формируя морально-психологическую основу для взаимопонимания, эффективного управленческого взаимодействия и согласования интересов.

Следующая группа методов – организационные (или организационо-административные). К ним относятся: прямое административное указание, нормы, дисциплина, административная ответственность, взыскания, поощрения. Эти методы базируются преимущественно на отношениях власти и подчинении. В условиях рыночных отношений применение этих методов будет эффективным, если они будут опираться на четкое разделение функций, трудовую дисциплину, компетенцию руководителей и специалистов.

Последнюю группу методов управления мотивацией составляют правовые методы. В условиях становления правового государства правовые методы управления приобретают особую значимость, поэтому система мотивации должна быть построена с учетом нормативно-правовой базы и прежде всего, нормативными актами, регулирующими трудовые отношения. Однако в трудовых коллективах устанавливаются и неформальные правила поведения, отражающие специфические отношения в них. Мотивационный механизм должен учитывать эти отношения, но в то же время они не должны идти вразрез с правилами нормативного поведения.

Методы, применяемые в системе мотивации организации, направлены на формирование двух видов мотивации трудового поведения: внутренней и внешней. По определению П. Гауджа внутреннюю мотивацию необходимо рассматривать как факторы, которые создаются людьми самостоятельно, и которые во многом определяют направленность их поведения[10]. С точки зрения данного определения, в качестве основных внутренних стимулов необходимо рассматривать такие чувства, как счастье, признание, понимание, одобрение.

Глава 2. Анализ системы мотивации персонала в ООО «Ресторан «Белгород»

2.1. Организационно – экономическая характеристика предприятия

Ресторан «Белгород» был открыт в г. Белгород в 2014 г. Предприятие общественного питания расположен по адресу: г. Белгород, ул. Соборная площадь, д. 1. Организация создана и функционирует в форме общества с ограниченной ответственностью. Уставный капитал общества составляет 10 тыс. руб. Учредителем и владельцем ресторана является гражданин Российской Федерации Клюев Е.И.

Ресторан «Белгород» расположен в отдельно стоящем одноэтажном здании площадью 242 кв.м. Вход в ресторан для клиентов расположен со стороны главного фасада. Вход для персонала и отдельный вход в технические помещения расположен с бокового фасада хозяйственного двора.

В ресторане предусмотрено четкое разделение помещений: торговые (гардероб для посетителей, зал); производственные (цех доработки полуфабрикатов, кондитерский, холодный, горячий цех, моечная кухонной посуды, моечная соловой посуды, сервизная); складские помещения (помещение для хранения овощей, сухих продуктов, охлаждаемая камера); административно-бытовые (помещение заведующей ресторана служебные помещения персонала). Основой интерьера ресторана «Белгород» является современная классика с элементами рустикального стиля. При создании интерьера для ресторана использовались натуральные материалы: дерево, мрамор, глиняная плитка.

В главном зале ресторана выделены три зоны, разделенные полуперегородками из дерева и стекла. В каждой зоне расположено по 8 столов на 4 места каждый. Таким образом, всего в ресторане 90 посадочных мест. По центру от входа для гостей расположен бар. На прилегающей к ресторану территории площадью 80 кв. м. расположена терраса, которая работает в летний период и позволяет дополнительно обслуживать еще 40 посетителей.

Рестораном «Белгрод» клиентам предлагаются блюда европейской кухни, а именно холодные и горячие закуски, первые и вторые горячие блюда, салаты, десерты, безалкогольные а алкогольные напитки.

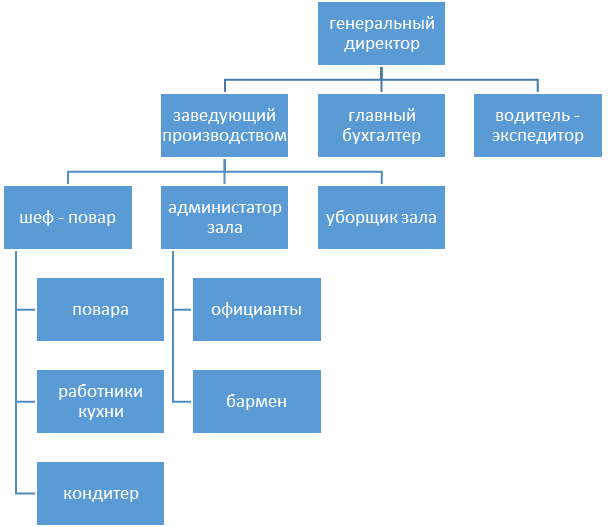

Организационная структура управления ресторана «Белгород» показана на рисунке 3.

Рисунок 3. Организационная структура управления рестораном «Белгород»

Деятельность ресторана организована и осуществляется в организационно – правовой форме общества с ограниченное ответственностью, что определяет особенности организации управления. Общее руководство деятельностью ресторана осуществляет генеральный директор. Он несет полную ответственность за организацию всей хозяйственной деятельности ресторана, выполнение договорных отношений, правильное ведение отчетности и своевременную оплату налоговых платежей, предоставление отчетности в сроки и др. Как руководителю директору предоставлено право: распоряжаться всеми материально-денежными средствами в пределах действующего законодательства, заключать хозяйственные договоры.

Результаты работы предприятия в первую очередь определяются его обеспеченностью материальной базой и необходимыми финансовыми ресурсами. Материальную базу предприятия характеризует стоимость его активов, динамика которой проанализирована в таблице 3.

Таблица 3

Анализ динамики активов ресторана «Белгород»

|

показатель |

2016 |

2017 |

2018 |

Темпы роста, % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Общая стоимость активов, тыс. руб. |

7827 |

9659 |

14298 |

123,41 |

148,03 |

|

Выручка, тыс. руб. |

60843 |

62285 |

66981 |

102,37 |

107,54 |

Из таблицы 3 видно, что в динамике наблюдается позитивная тенденция роста имущества, находящегося в распоряжении организации. Если в 2016 г. контролируемые организацией активы составляли 7827 тыс. руб., то к концу 2018 г. они увеличились на 48,03% и составили 14298 тыс. руб. В то же время данные таблицы 6 свидетельствуют о нерациональном использовании имущества организации. Данный выводы следует из того, что темпы роста активов предприятия в 2017 – 2018 гг. превысили темпы роста выручки.

Структура активов ресторана «Белгород», которая сформировалась на конец 2018 г., показана на рисунке 4.

Рисунок 4. Структура активов ресторана «Белгород»

Из данного рисунка видно, что в структуре активов ресторана наибольший удельный вес приходился на запасы. К концу 2018 г. он составил 82%. Наименьший удельный вес с общей сумме активов предприятия занимали основных средства (4%).

Структура источников финансирования активов ресторана «Белгород» показана на рисунке 5. Данные рисунка свидетельствуют о том, что финансирование активов ресторана осуществляет преимущественно за счет собственных средств, удельный вес которых в общей сумме источников финансирования составил 78%. Также для финансирования активов предприятием привлекались краткосрочные заемные средства, доля которых составила 22%.

Рисунок 5. Структура источников финансирования активов ресторана «Белгород»

Анализ основных экономических параметров деятельности ресторана «Белгород» позволяет выделить ряд негативных тенденций в деятельности организации:

1. Снижение финансовой устойчивости, переход от абсолютно устойчивому к неустойчивому финансовому состояния;

2. Снижение рентабельности продаж, производства и активов

В условиях ухудшения финансового состояния организации особое значение для нее приобретает решение задачи повышения результативности труда персонала. Немаловажную роль в решении данной задачи выполняет функции мотивации.

2.2. Анализ человеческих ресурсов ООО «Ресторан «Белгород»

Применяемые на предприятиях общественного питания технологии и методы мотивации во многом зависят от состава персонала организации и характера выполняемых им функций. Штатное расписание ресторана «Белгород» показано в таблице 4

Таблица 4

Штатное расписание

|

Должность |

Кол-во чел. |

Оклад, руб. |

|

Генеральный директор |

1 |

35000 |

|

Заведующий производством |

1 |

30000 |

|

Шеф - повар |

1 |

30000 |

|

Бухгалтер |

1 |

25000 |

|

Администратор зала |

1 |

25000 |

|

Водитель - экспедитор |

1 |

20000 |

|

Повар |

8 |

20000 |

|

Кондитер |

1 |

20000 |

|

Бармен |

1 |

20000 |

|

Мойщица посуды |

2 |

15000 |

|

Официант |

6 |

15000 |

|

Уборщица помещений |

1 |

7500 |

|

Итого |

25 |

В соответствии со штатным расписанием численность персонала ресторана составляет 25 человек. Ресторан «Белгород» работает с 10-00 до 22-00. Численность и состав персонала предприятия были определены с учетом графика загрузки зала и производственной программы ресторана. Средний график загрузки ресторана в течение одного дня его работы показан в Приложении 7. Из данного приложения следует, что в среднем за один день в зале ресторана обслуживается 838 человек. Во время работы террасы численность обслуживаемых посетителей в день в среднем на 100 человек больше.

В Приложении 8 приведена дневная производственная программа работы ресторана. Из данного приложения видно, что в зале ресторана в среднем может быть реализовано 1796 порций блюд. С учетом графика работы зала и производственной программы в ресторане предусмотрен сменный режим работы для отдельных категорий работников.

Для таких категорий работников, как генеральный директор, заведующий производством, шеф – повар, кондитер, администратор зала, бармен предусмотрен 8- часовой рабочий день с перерывом на обед продолжительностью 1 час. Для таких категорий персонала, как генеральный директор, заведующий производством, шеф – повар, бухгалтер, водитель – экспедитор, кондитер рабочая смена начинается в 10 -00 и заканчивается в 19-00. Начало и окончание рабочей смены администратора зала: с 11-00 до 20-00. Начало и окончание рабочей смены бармена: с 13-00 до 22-00. Уборщица помещений работает на 0,5 ставки. Для данной категории персонала предусмотрен ежедневный режим работы с 8-00 до 10-00. Для поваров, официантов и мойщиц посуды предусмотрен двухсменный режим работы. Продолжительность смены с 10-00 до 22-00. На следующий день после отработанной смены данным категориям работников предоставляется выходной.

Численность работников в смене составляет:

Поваров – 4 человека;

Мойщица посуды – 1 человек;

Официант - 3 человека.

В летний период на время работы террасы дополнительно нанимается еще 2 официанта, для которых также предусмотрен сменный режим работы, соответствующий графику работы официантов зала.

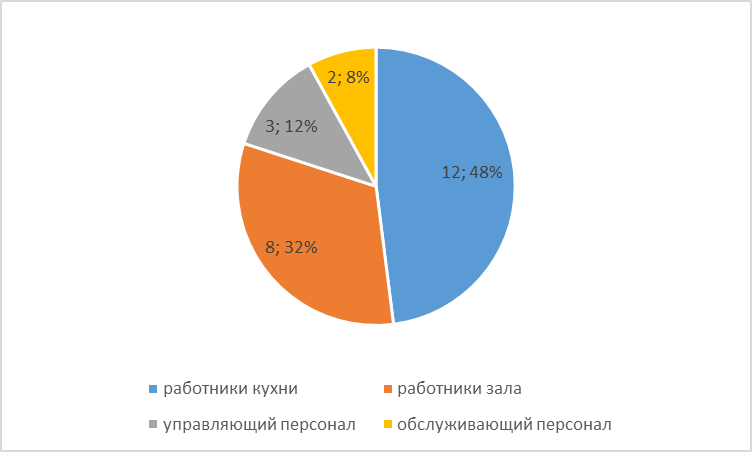

Структура персонала ресторана «Белгород» по категориям работников показана на рисунке 6. Как видно из данного рисунка, в структуре персонала ресторана «Белгород» преобладают работники кухни (12 человек или 48% от общей численности персонала). 32% от общей численности персонала (8 человек) составляют работники зала. Численность управляющего и обслуживающего персонала составила 3 и 2 человека соответственно.

Рисунок 6. Структура персонала ресторана «Белгород» по категориям

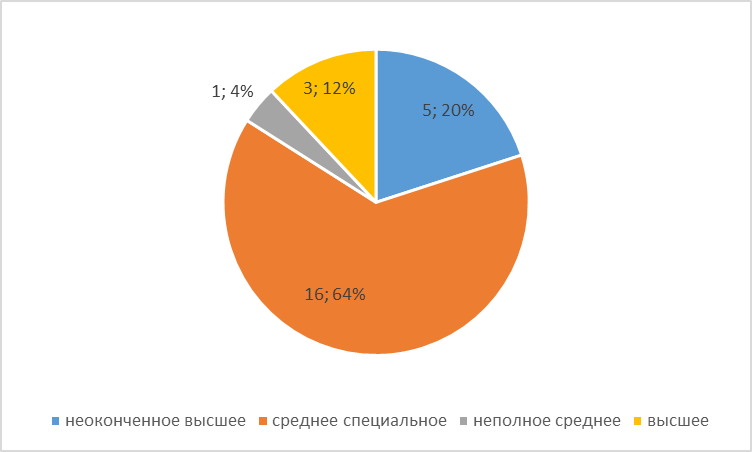

Структура персонала ресторана «Белгород» по уровню образования представлена на рисунке 7.

Рисунок 7. Структура персонала ресторана «Белгород» по уровню образования

Как видно из данного рисунка в общей численности персонала ресторана преобладают работники со средним специальным образованием (64%). Это преимущественно работники кухни. 20% работников имеют неоконченное высшее образование. К данной категории работников относятся студенты, работающие официантами.

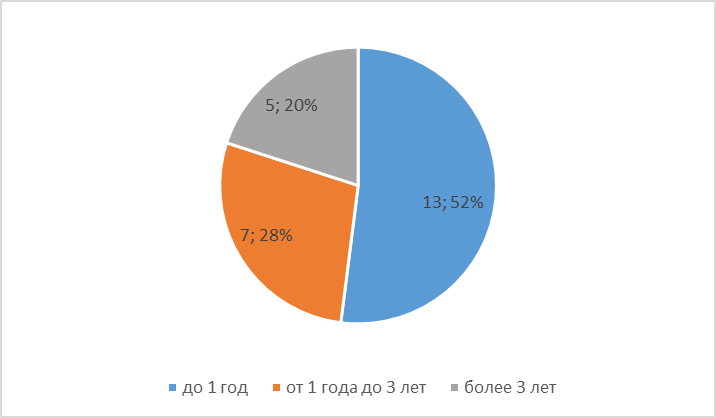

На рисунке 8 показана структура персонала ресторана «Белгород» по стажу работы в данной организации.

Рисунок 8. Структура персонала ресторана «Белгород» по стажу работы в данной организации

Из рисунка видно, что в организации был выявлен высокий удельный вес сотрудников со стажем работы менее одного года, который составил 52%. Высокий удельный вес сотрудников со стажем работы до года требует проведения анализа показателей движения персонала (таблица 5).

Таблица 5

Показатели движение персонала ресторана «Белгород»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

численность персонала на конец года, чел. |

24 |

24 |

25 |

0 |

+1 |

|

Количество принятых работников, чел. |

10 |

13 |

16 |

+3 |

+6 |

|

Количество выбывших работников, чел. |

10 |

13 |

15 |

+3 |

+2 |

|

Количество работников, отработавших в организации весь год, чел. |

14 |

11 |

10 |

-3 |

-1 |

|

К-т оборота по приему |

41,6 |

54,17 |

64 |

+12,57 |

+9,83 |

|

К-т текучести |

41,6 |

54,17 |

60 |

+12,57 |

+5,83 |

|

К-т постоянства |

58,3 |

45,83 |

40 |

-12,47 |

-5,83 |

Расчеты показывают, что в 2016 – 2017 гг. значение коэффициента оборота по приему полностью соответствовало значению коэффициента текучести кадров. Это значит, что все выбывшие работники в течение года были замещены новыми. В 2018 г. коэффициент оборота по приему на 4% превысил значение коэффициента текучести кадров, в результате чего численность персонала ресторана увеличилась на одного сотрудника. Что касается коэффициента текучести кадров, то в анализируемом периоде он ежегодно увеличивался. Если в 2018 г. он составлял 41,6%, то к 2018 г. он вырос до 60%.

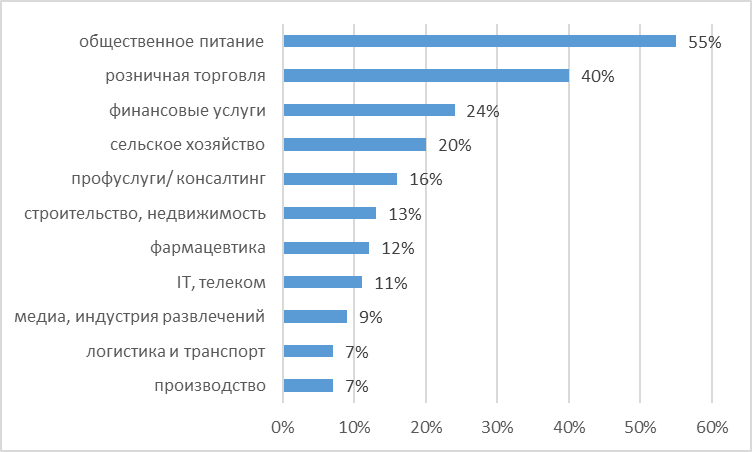

Считается, что норматив текучести персонала в среднем составляет от 3 до 5%. Однако при сравнении фактических показателей с нормативом необходимо также учитывать специфику отрасли. Значение коэффициентов текучести кадров по отраслям показана на рисунке 9.

Рисунок 9. Средний уровень текучести кадров по отраслям

Из данного рисунка видно, что в сфере общественного питания уровень текучести кадров является наиболее высоким. Выполненные расчеты показывают, что в ресторане «Белгород» фактические коэффициент текучести кадров превысил среднеотраслевой на 5%. В качестве основных причин текучести кадров в ресторане «Белгород» следует отметить:

- Неудовлетворенность режимом труда;

- Неудовлетворенность заработной платой;

- Неудовлетворенность взаимоотношениями с руководством.

Данные причины указывают на недостатки в системе мотивации ресторана «Белгород». Поэтому необходимо провести ее более детальный анализ и выявить направления совершенствования.

2.3. Анализ форм и методов мотивации персонала организации

При выполнении функции мотивации в организации могут быть использованы различные инструменты, которые приобретают форму материальных и нематериальных стимулов. Основу системы мотивации персонала предприятий общественного питания составляют материальные стимулы. В связи с этим далее проведем анализ системы оплаты труда в ресторане «Белгород».

Для всех категорий работников в ресторане установлена повременная система оплаты труда. Основную часть заработной платы составляет оклад, величина которого для каждой должности установлена штатным расписанием. Переменная часть заработной платы представлены премиальными выплатами, получаемыми работниками кухни и зала за проведенные банкеты. Премии выплачиваются в фиксированной сумме и составляют 3 тыс. руб. за банкет для поваров и 1 тыс. руб. для официантов, непосредственно занятых в организации банкета. Также в ресторане выплачиваются к праздничным датам, таким как Новый Год, 8 марта (премии выплачиваются сотрудницам - женщинам), день ресторатора (7 июня). Премии для всех категорий работников к Новому Году и 8 марта составляют 2 тыс. руб, ко дню ресторатора – 1 тыс. руб.

В качестве премиальных выплат, которые получают работники зала в ресторане «Белгород» также относятся чаевые. Данный вид премиальных выплат носит личный характер. Их получают преимущественно официанты. Сумма чаевых зависит только от самих клиентов. Поэтому сумма чаевых в ресторане не учитывается и не анализируется. По результатам наблюдения было установлена, что средняя сумма чаевых с одного заказа в ресторане «Белгород» составляет 50-80 руб, и находится в интервале от 8 до 14% от среднего чека. Принятая практика работы в ресторане состоит в том, что в конце смены все чаевые, полученные работниками зала, суммируются и делятся поровну.

Особенностью системы оплаты труда в ресторане «Белгоро» является то, что в организации также действует система вычетов из заработной платы сотрудников. При этом существуют следующие основания для осуществления данных вычетов:

- нарушение трудовой дисциплины, как то опоздание на работу, уход с работы без уважительной причины: удержание составляет 50% от среднедневной ставки заработной платы.

- жалобы клиента на качество обслуживания в отношении конкретного сотрудника: удержание составляет 50% от среднедневной ставки заработной платы.

- порча имущества: в размере стоимости испорченного имущества.

В случае необоснованного невыхода на работу, а также в случае нахождения на работе в нетрезвом состоянии сотрудник подлежит увольнению.

Размер и периодичность премиальных выплат управленческому персоналу устанавливает директор. Как правило, такие премии выплачиваются к праздничным датам, за проведенные банкеты, а также по итогам работы за год.

В сравнении с 2016 г. фонд оплаты труда увеличился на 485 тыс. руб. или 8,8%. Структура фонда оплаты труда сотрудников ресторана по типам выплат показана на рисунке 10

|

2016 год |

2017 год |

2018 год |

Рисунок 10. Структура фонда оплаты труда ресторана «Белгород» по типам выплат

Как видно из данного рисунка, на протяжении трех лет в структуре фонда оплаты труда в ресторане «Белгород» преобладали выплаты по окладам. Вместе с тем следует отметить ежегодный рост удельного веса премиальных выплат. Если в 2016 г. удельный вес премиальных выплат в фонде оплаты труда составлял 11,88%, то в 2018 г. он увеличился до 21,38%. Как было отмечено в первой главе работы, именно премиальные выплаты являются одним из основных мотивирующих инструментов в системе мотивации для предприятий общественного питания. Поэтому рост их удельного веса в фонде оплаты труда ресторана «Белгород» можно оценить положительно.

Структура фонда оплаты труда по категориям работников ресторана «Белгород» показана на рисунках 11 и 12. Как видно из данных рисунков, существенных изменений в структуре фонда оплаты труда ресторана «Белгород» на протяжении трех анализируемых лет не происходило. Небольшие колебания удельного веса (в пределах 1%) можно отметить по таким категориям работников, как управленческий персонал и работники кухни. В общей сумме фонда оплаты труда преобладают выплаты работникам кухни. Их удельный вес в 2018 г. превысил 46%. 29,6% в 2018 г. от общей суммы фонда оплаты труда составили выплаты работникам зала. 19,34% от общей суммы оплаты труда было выплачено управленческому персоналу, и 4,83% - обслуживающему персоналу.

|

2016 год |

2017 год |

Рисунок 11. Структура фонда оплаты труда в ресторане «Белгород» по категориям работников в 2016-2017

Рисунок 12. Структура фонда оплаты труда в ресторане «Белгород» по категориям работников в 2018 г.

При расчете фонда оплаты труда из суммы фонда оплаты труда исключаются вычеты за нарушение трудовой дисциплины, а также за возмещение материального ущерба.

Сумма вычетов из заработной платы сотрудников ресторана ежегодно увеличивалась. В 2018 г. она составила 54000 руб. Данные меры были применены преимущественно к официантам. При этом суммы вычетов по различным основаниям составили:

Нарушение трудовой дисциплины: 32500 руб.

Жалобы клиентов: 9300 руб.

Возмещение материального ущерба: 12200 руб.

Таким образом, наибольшая сумма удержаний была взыскана за нарушение трудовой дисциплины и за возмещение материального ущерба.

Далее рассчитаем среднемесячную заработную плату по основным категориям работников. Для определения среднемесячной заработной платы одного сотрудника необходимо рассчитать среднесписочную численность персонала за год. Данные расчеты были выполнены на основе исходных данных, представленных в Приложении 9. Значение показателя среднесписочной численности составило:

В 2016 г.: (22+22+21+23+27+26+26+24+22+25+22+23)/ 12 = 24

В 2017 г.: (21+22+22+21+26+26+25+23+23+25+24+24)/ 12 = 24

В 2018 г.: (22+21+22+21+27+25+25+24+23+23+25+23)/ 12 = 23

С учетом полученного значения показателя среднесписочной численности персонала далее рассчитаем среднемесячную заработную плату одного сотрудника. Она составила

В 2016 г.: 5512/24/12*1000 = 19139 руб.

В 2017 г.: 5734/24/12*1000 = 19910 руб.

В 2018 г.: 5997/23/12*1000 = 21728 руб.

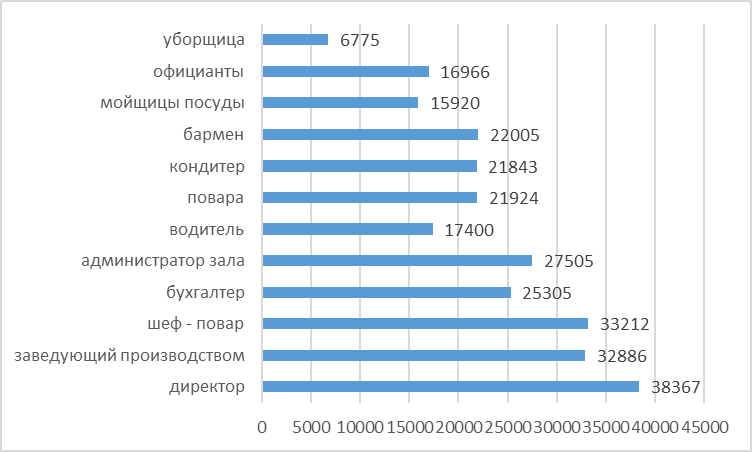

Из расчетов следует, что в сравнении с 2016 г. сумма заработной платы увеличилась на 2589. руб., а в сравнении с 2017 г. прирост составил 1818. руб. Рост средней заработной платы был обусловлен преимущественно ростом объема премиальных выплат. Значения показателей среднемесячной заработной платы по основным категориям работников за 2018 г. в ресторане «Белгород» показаны на рисунке 13

Рисунок 13. Показатели среднемесячной заработной платы в ресторане «Белгород» по основным категориям работников

Из данного рисунка видно, что наиболее высокая средняя заработная плата у директора, а наиболее низкая – у уборщицы. Соотношение между наиболее высокой и наиболее низкой заработной платой составило:

38367/ 6775 = 5,7

Таким образом, наиболее высокая заработная плата превысила наиболее низкую сумму оплаты труда в 5,7 раз.

Для оценки эффективности действующей в ресторане системы оплаты труда, а также для оценки эффективности использования фонда оплаты труда необходимо рассчитать соотношение между темпами роста заработной платы и темпами роста производительности труда. Для оценки данного соотношения необходимо рассчитать показатель производительности труда. Т.к. ресторан «Белгород» - это предприятие, работающее в сфере обслуживания за основу при расчете производительности труда рассматривался объем оказанных услуг в стоимостном выражении в действующих ценах. Результаты расчета показателя представлены в таблице 6.

Таблица 6

Расчет производительности труда

|

Показатель |

2016 |

2017 |

2018 |

Отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Объем оказанных услуг, тыс. руб. |

60843 |

62285 |

66981 |

1442 |

4696 |

|

Среднесписочная численность персонала, чел. |

24 |

24 |

23 |

0 |

-1 |

|

Объем услуг в расчете на 1 работника, тыс. руб. |

2535 |

2595 |

2912 |

60 |

317 |

Далее на основе данных таблицы 6 рассчитаем темпы роста производительности труда. Значение показателя составило:

В 2017 г.: 2595/ 2535*100 = 102,37%

В 2017 г.: 2912/ 2595*100 = 112,21%

Из расчетов видно, что темпы роста производительности труда в 2018 г. в организации увеличились. Тем роста заработной платы был определен путем соотношения фонда оплаты труда базисного и отчетного периода. Значение показателя составило:

В 2017 г.: 5734/ 5512*100 = 104,03%

В 2018 г.: 5997/ 5734*100 = 104,59%

Как видно из расчетов, в течение 2 лет поддерживались относительно стабильные темпы роста заработной платы.

Индекс, характеризующий соотношение между темпами роста производительности труда и заработной платы составил:

В 2017 г.: 102,37/ 104,03 = 0,98

В 2018 г.: 112,21/ 104,59 = 1,07

Из расчетов следует, что как в 2017 г. темпы роста оплаты труда превысили темпы роста его производительности, что свидетельствует о нерациональном использовании средств, направленном на оплату труда, а также об их недостаточном мотивационном эффекте. В 2018 г. благодаря росту премиальной составляющей заработной платы, ее мотивирующая функция увеличилась, что способствовало росту производительности труда.

Опережение темпов роста производительности над темпами роста заработной платы свидетельствует о том, что предприятию удалось получить экономию себестоимости услуг по элементу заработной платы.

Полученные значения индексов, характеризующих соотношение между темпами роста производительности и оплаты труда позволяют рассчитать экономию (перерасход) фонда заработной платы 2018 гг. Расчет был выполнен по следующей формуле:

±Э = ФЗПф.*(Iзп. -Iпр.тр.)/I зп (2)

Где ±Э – экономия (-), перерасход (+) фонда оплаты труда

ФЗПф. – фактический фонд оплаты труда

Iзп – фактический индекс заработной платы

Iпр.тр – фактический индекс производительности труда.

Значение показателя составило:

В 2018 г.: 5997 (1,04-1,12)/1,04 = -461 тыс. руб.

Таким образом, за счет опережения темпов роста производительности труда над темпами роста производительности труда в 2018 г. была получена экономия фонда оплаты труда в сумме 461 тыс. руб.

Таким образом, использование повременно премиальной системы оплаты труда в ресторане «Белгород» является целесообразным, т.к. обусловил рост производительности труда.

Кроме заработной платы в ресторане используются также и материальные неденежные стимулы. Это, во-первых, предоставление бесплатных обедов сотрудникам, и во вторых, предоставление форменной одежды.

Бесплатный обед сотрудника включает в себя первое или второй блюдо (на выбор) и безалкогольный напиток (кофе, чай, прохладительные напитки). Ежедневные расходы на предоставление бесплатных обедов составляют 6250 руб. Общая сумма расходов за год составляет 2250 тыс. руб.

Правилами внутреннего трудового распорядка предусмотрено, что сотрудники зала и сотрудники кухни обязаны носить форменную одежду. Для сотрудников кухни - это жакет с логотипом ресторана, фартук, головной убор.

Для официантов и бармена - это блуза (рубашка), жилет с логотипом ресторана. Для администратора зала – жакет с логотипом ресторана. Обязательным для работников зала являются черные брюки (юбка), которые сотрудники приобретают самостоятельно.

Стоимость одного комплекта форменной одежды составляет:

Для работников кухни: 1800 руб.

Для официантов: 1400 руб.

Для аминистратора зала: 2000 руб.

Таким образом, затраты ресторана на форменную одежду составляют:

1800*9 + 1400*8+2000 = 29400 руб.

Таким образом, дополнительные расходы ресторана «Белгород», связанные с использованием материальных неденежных стимулов составляют 2279,4 тыс. руб.

Что касается системы нематериальных неденежных стимулов, то как показали результаты наблюдения, проведенного в ресторане, они практически не используются. В качестве частных случае применения нематериальных неденежных стимулов следует отметить похвалу работникам зала и вспомогательному персоналу. Однако данные меры носят нерегулярный характер и поэтому не оказывают должного мотивационного эффекта.

Для оценки эффективности действующей в организации системы мотивации необходимо определить, в какой степени удовлетворены основные потребности работников, и как удовлетворение этих потребностей влияет на отношение работников к предприятию. Для оценки социальной эффективности системы мотивации в ресторане «Белгород» был проведен анкетный опрос работников предприятия.. В опросе приняли участие все сотрудники ресторана.

После обработки анкет и обобщения результатов опроса были получены следующие данные. Распределение ответов на вопрос о степени удовлетворенности трудом работников ресторана показано на рисунке 14.

Рисунок 14. Распределение ответов на первый вопрос анкеты

Рисунок 14. Распределение ответов на первый вопрос анкеты

Из данного рисунка видно, что персонал ресторана «Белгород» в максимальной степени удовлетворен только такой стороной их деятельности, как хорошие отношения с непосредственным руководителем. Средняя степень удовлетворенности соответствует таким факторам, как заработная плата, режим работы, самостоятельность в выполнении работы, соответствие работы личным способностям, престижная работа, участие в управлении, благоприятные условия труда, обеспеченность техникой, низкая напряженность труда, хорошие отношения с непосредственным руководителем, возможность общаться в процессе работы. Практически не удовлетворяют работников ресторана такие стороны их деятельности, как разнообразие работы, возможность улучшения социально-бытовых условий, выбор компенсационных социальных льгот и выплат.

При ответе на второй вопрос анкеты сотрудникам ресторана было предложено оценить удовлетворенность трудом в категориях «высокая», «средняя», «низкая». Ответы респондентов распределились следующим образом:

Высокая удовлетворенность – 4 сотрудника – 16%

Средняя удовлетворенность – 12 сотрудников – 52%

Низкая удовлетворенность – 8 сотрудников – 32%

Таким образом, среди сотрудников ресторана «Белгород» следует отметить преимущественно средний уровень удовлетворенности трудом. В качестве основной категории работников с наиболее высоким уровнем неудовлетворенности необходимо отметить официантов. Из 8 работающих в ресторане официантов 5 отметили низкий уровень удовлетворенности. При этом практически все работники ресторана отметили у себя преимущественно высокий уровень деловой активности (68% от общего числа опрошенных).

Значимость основных мотивационных факторов для сотрудников ресторана «Белгород» показана на рисунке 15.

Рисунок 15. Наиболее значимые мотивационные факторы для сотрудников ресторана «Белгород»

Из данного рисунка видно, что наиболее значимым мотивационным фактором как для всех категорий работников ресторана является заработная плата. Вторым по значимости мотивационным фактором являются условия труда, третьим – обеспеченность оборудованием, четвертым – режим работы, пятым – самостоятельность в выполнении работы.

Заключение

Обобщая результаты теоретического и практического анализа особенностей применения моделей мотивации на предприятиях общественного питания, можно сделать следующие выводы:

Мотивация занимает одно из центральных мест в системе менеджмента предприятия. Существуют различные взгляды на объяснение понятия «мотивация», обобщая которые можно сделать вывод о том, что мотивация представляет собой процесс, с помощью которого менеджер побуждает других людей работать для достижения организационных целей, тем самым удовлетворяя их личные желания и потребности. В основе мотивационного поведения человек лежат его потребности, стремясь к удовлетворению которых, он выбирает для себя определенную линию целенаправленного поведения, обеспечивающее достижение желаемого результата. На протяжении всего периода формирования и развития менеджмента как науки сформировались различные модели мотивации, которые базируются на двух основных теоретических направлениях: содержательном и процессуальном. Современные теории мотивации базируются на сочетании положений обеих групп.

Система мотивации включает в себя такие базовые составляющие как субъект и объект мотивации, внутренние и внешние факторы мотивации, методы мотивации. Основу системы мотивации персонала составляют процессы стимулирования трудовой деятельности, которые предполагают использование как материальных, так и нематериальных стимулов, направленных на формирование желательного трудового поведения работников и достижение как их индивидуальных целей, так и целей организации

Особенности мотивации в ресторанном бизнесе были рассмотрены на примере ресторана «Белгород», который осуществляет свою деятельность в г. Белгород, начиная с 2014 г. В настоящее время ресторан работает достаточно успешно, что прежде всего проявилось в росте его финансовых результатов, однако принимая во внимание высокий уровень конкуренции в отрасли, обеспеченность ресторана квалифицированным и мотивированным персоналом становится для него одним из основных конкурентных преимуществ. Анализ системы мотивации в ресторане «Белгород» позволил получить следующие результаты:

1. Основу материального стимулирования в ресторане «Белгород» составляет заработная плата. В ресторане принята повременно – премиальная система оплаты труда. Однако помимо премий здесь также действует система вычетов из заработной платы за нарушение правил внутреннего трудового распорядка, а также за нанесение материального ущерба. Помимо денежных в ресторане «Белгород» используются такие материальные неденежные стимулы, как предоставление бесплатных обедов сотрудниками и предоставление форменной одежды.

2. Нематериальные стимулы практически не используются. В качестве частных случае применения нематериальных неденежных стимулов следует отметить похвалу работникам кухни и работникам зала за удачно проведенный банкет со стороны начальника производства. Однако данные меры носят нерегулярный характер и поэтому не оказывают должного мотивационного эффекта.

Расчеты показали, что система оплаты труда в ресторане «Белгород» является рациональной. При этом фонд оплаты труда стали использоваться более эффективно, что выразилось в опережении темпов роста производительности труда над темпами роста заработной платы.

Вместе с тем социальная эффективность системы мотивации в ресторане «Белгород» была оценена как недостаточная, что подтверждается ростом коэффициента текучести кадров, а также результатами опроса сотрудников ресторана.

Список использованных источников

- Апель С.А. Проблемы мотивации и стимулирования персонала//Научные записки ОрелГИЭТ. 2019. № 1 (29). С. 32-35.

- Баженов Сергей Викторович. Мотивация и стимулирование трудовой деятельности // Науковведение.- №7.-2015.- С 10-17.

- Баташева М. А., Баташева Э. А. Необходимость эффективного стимулирования и мотивации рабочего персонала //Молодой ученый. — 2015. — №23. — С. 479-481.

- Березняк, Е. Е. Вопросы оплаты труда: теория и практика: Е.Е. Березняк // Экономика и управление: анализ тенденций и перспектив развития.-2015. - № 21. - С.144 - 148.

- Болотова Н.С. Проблемы мотивации персонала предприятия//В сборнике: Теоретические, экспериментальные и прикладные исследования молодых учёных Тверского государственного технического университета Сборник научных трудов. Тверь, 2017. С. 238-242.

- Бутенкова А.С., Бакеев Б.В. Мотивация и стимулирование персонала//Colloquium-journal. 2019. № 8-7 (32). С. 22-23.

- Волкова М.А. Роль мотивации персонала в развитии бизнеса//В сборнике: Сборник избранных статей по материалам научных конференций ГНИИ "Нацразвитие" Международная научная конференция «Высокие технологии и инновации в науке»; Всероссийская научно-практическая конференция «Национальная безопасность России: актуальные аспекты». Выпускающий редактор Ю.Ф. Эльзессер; Ответственный за выпуск С.В. Викторенкова. СПб, 2019. С. 134-140.

- Горощенко В.В. Мотивация труда как фактор повышения эффективности управления персоналом//Вестник Института экономических исследований. 2017. № 3 (7). С. 73-80.

- Жмачинский В.И., Чжэнь Ч. Мотивация труда как важный фактор эффективного управления персоналом//Вестник Волжской государственной академии водного транспорта. 2018. № 57. С. 108-113.

- Залалова И.Э., Глушнева Д.Д., Хаймурзина Н.З. Мотивация и стимулирование трудовой деятельности в управлении персоналом//Экономика и социум. 2017. № 3 (34). С. 596-599.

- Илюк А.Д. Факторы мотивации персонала//В сборнике: Качество управленческих кадров и экономическая безопасность организации сборник материалов национальной студенческой научно-практической конференции. Курск, 2019. С. 223-226.

- Корзенко Н.И., Тимакова Т.В. Мотивация и стимулирование трудовой деятельности в управлении персоналом// Вестник Челябинского государственного университета. - 2015.- № 1 (356). - С. 124-126.

- Коркина Т.А., Захаров С.И. Оценка и развитие системы мотивации персонала/В книге: Конкурентоспособность и развитие социально-экономических систем Сборник аннотаций докладов Третьей Всероссийской научной конференции памяти академика А. И. Татаркина. Под общей редакцией В.И. Бархатова, Д.С. Бенц. Челябинск, 2019. С. 68-69.

- Кочербаева А.А., Собко В.В. Процесс и основные технологии мотивации и стимулирования труда персонала//В сборнике: Новая реальность: экономика, менеджмент, социальные коммуникации Оформление. ФГБОУ ВО «НГПУ». Новосибирск, 2018. С. 150-155.

- Магзумова Н.В., Колесник А.Е., Аванесов А.С. Нематериальная мотивация персонала в целях повышения эффективности деятельности организации//Научный вестник Южного института менеджмента. 2019. № 1 (25). С. 71-75.

- Макарова Т.В. Мотивация трудовой деятельности в управлении персоналом//Вестник научных конференций. 2018. № 10-3 (38). С. 65-67.

- Мамедова Ю.А. Мотивация персонала, как функция управления современной организации//Международный журнал гуманитарных и естественных наук. 2018. Т. 2. № 6. С. 81-83.

- Мамычев В.А., Мамычева Д.А. Оплата труда как основной элемент мотивации персонала//Вестник современных исследований. 2018. № 5.2 (20). С. 240-241.

- Милащенко О.Ю. Методы мотивации и раскрытие потенциала персонала//В сборнике: наука в современном обществе: закономерности и тенденции развития сборник статей Международной научно-практической конференции. Уфа, 2019. С. 237-239.

- Никаева Р.М., Бачаев А.А. Задачи системы мотивации персонала. Содержание процессуальных теорий мотивации//ФГУ Science. 2019. № 1 (13). С. 92-97.

- Павелко Т.С. Персонал организации как объект мотивации//Вестник Науки и Творчества. 2019. № 1 (37). С. 42-46.

- Петкина Н.В. Формирование оптимальной модели мотивации сотрудников//Проблемы науки. 2019. № 3 (39). С. 98-102.

- Серебренникова М. С., Фатеева Н. Б. Актуальные проблемы мотивации и стимулирования труда // Аграрное образование и наука. 2015.- № 1. -С. 28-36.

- Христюк А.А., Иванова И.Г., Кузнецов В.А. Мотивация и стимулирование трудовой деятельности в управлении персоналом // В сборнике: Труд и социально-трудовые отношения: современная теория, методология и практика сборник научных трудов по материалам I международной научно-практической конференции. 2016. -С. 80-85.

- Цевелев В.В., Шенцев М.С., Давлетбаев Р.Р. Мотивация как фактор управления персоналом // Экономика и управление в XXI веке: тенденции развития. 2016.- № 28-1. -С. 167-175.

-

Макарова Т.В. Мотивация трудовой деятельности в управлении персоналом//Вестник научных конференций. 2018. № 10-3 (38). С. 67 ↑

-

Христюк А.А., Иванова И.Г., Кузнецов В.А. Мотивация и стимулирование трудовой деятельности в управлении персоналом // В сборнике: Труд и социально-трудовые отношения: современная теория, методология и практика сборник научных трудов по материалам I международной научно-практической конференции. 2016. -С. 83 ↑

-

Петкина Н.В. Формирование оптимальной модели мотивации сотрудников//Проблемы науки. 2019. № 3 (39). С. 99 ↑

-

Илюк А.Д. Факторы мотивации персонала//В сборнике: Качество управленческих кадров и экономическая безопасность организации сборник материалов национальной студенческой научно-практической конференции. Курск, 2019. С. 225 ↑

-

Болотова Н.С. Проблемы мотивации персонала предприятия//В сборнике: Теоретические, экспериментальные и прикладные исследования молодых учёных Тверского государственного технического университета Сборник научных трудов. Тверь, 2017. С. 239 ↑

-

Горощенко В.В. Мотивация труда как фактор повышения эффективности управления персоналом//Вестник Института экономических исследований. 2017. № 3 (7). С. 74 ↑

-

Залалова И.Э., Глушнева Д.Д., Хаймурзина Н.З. Мотивация и стимулирование трудовой деятельности в управлении персоналом//Экономика и социум. 2017. № 3 (34). С. 596 ↑

-

Магзумова Н.В., Колесник А.Е., Аванесов А.С. Нематериальная мотивация персонала в целях повышения эффективности деятельности организации//Научный вестник Южного института менеджмента. 2019. № 1 (25). С. 73 ↑

-

Милащенко О.Ю. Методы мотивации и раскрытие потенциала персонала//В сборнике: наука в современном обществе: закономерности и тенденции развития сборник статей Международной научно-практической конференции. Уфа, 2019. С. 238 ↑

-

Никаева Р.М., Бачаев А.А. Задачи системы мотивации персонала. Содержание процессуальных теорий мотивации//ФГУ Science. 2019. № 1 (13). С. 93 ↑

- Роль рекламы в современном маркетинге (на примере конкретной организации)(Понятие рекламы)

- Основы интегрированных коммуникаций (Сущность рекламы)

- Менеджмент человеческих ресурсов (Сущность и характеристики человеческих ресурсов).

- Федеральные налоги с юридических лиц и их экономическое значение (Основные налоговые системы, используемые юридическими лицами)

- Анализ внешней и внутренней среды организации (АНАЛИЗ ВНУТРЕННИЙ И ВНЕШНЕЙ СРЕДЫ)

- Личностные деформации стрессового типа (Теоретические особенности личностных деформаций стрессового типа)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретически аспекты управления организациями в современных условиях)

- Менеджмент человеческих ресурсов (на примере мебельной фабрики «Восток»)

- Показатели(Оценка) эффективности организационных структур (Теоретические основы построения организационных структур предприятия)

- Управление поведением в конфликтных ситуациях (Тактики и стратегии конфликтного поведения)

- Особенности политики регулирования численности персонала малых предприятий (Персонал предприятия: состав, структура и основные категории)

- Нотариат в РФ (Исторические предпосылки возникновения нотариата в РФ)