Роль НПФ в пенсионном обеспечении граждан.

Содержание:

Введение

Актуальность данной работы заключается в том, что глубинные качественные изменения, происходящие в Российской Федерации, затронули все сферы жизнедеятельности российского общества и государства.

Наиболее важным для членов общества направлением преобразований социальной политики государства является реформирование пенсионной системы, затрагивающей интересы нескольких поколений на протяжении длительного времени. Пенсионное обеспечение является одной из важных социальных государственных гарантий стабильного развития общества, поскольку непосредственно затрагивает интересы нетрудоспособного населения, составляющего, как правило, свыше 25 - 30% жителей любой страны, и косвенно трудоспособного населения. Не менее важным государственным приоритетом является обеспечение гражданам гарантии достойной старости.

В России за счет средств Фонда пенсии получают 38,5 млн. российских пенсионеров. В том числе трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих.[1]

На современном этапе демографическая ситуация в России характеризуется постоянным увеличением доли пенсионеров и приобретает особенно важное значение при совершенствовании пенсионной системы.

Гарантия прав российских граждан на пенсионное обеспечение по достижении соответствующего пенсионного возраста обеспечена Конституцией Российской Федерации, где сказано:

«В Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда,

обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты», а так же «Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей в иных случаях установленных законом.

Объектом исследования курсовой работы является система отношений, затрагивающая негосударственное пенсионное обеспечение и страхование.

Предметом исследования - деятельность негосударственного пенсионного фонда «Регионфонд».

Структурно курсовая работа состоит из введения, основной части, заключения, списка использованной литературы.

В первой главе рассматриваются возможные пути развития негосударственного пенсионного страхования в долгосрочной перспективе.

Во второй главе проводится анализ деятельности негосударственного пенсионного фонда «Регионфонд», в частности, дается краткая характеристика деятельности и раскрываются особенности структуры фонда, виды предоставляемых фондом услуг и его место в системе негосударственного пенсионного страхования.

В качестве способов достижения поставленных задач были использованы следующие методы: изучение и анализ материалов по данной проблеме; сравнительно – правовой метод; исторический и статистический методы.

Для написания работы использовались нормативные акты Российской Федерации, научно-практические комментарии к нормативным актам, специальная литература и периодические издания.

Глава 1 ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ НЕГОСУДАРСТВЕННОГО ПЕНСИОННОгО СТРАХОВАНИЯ

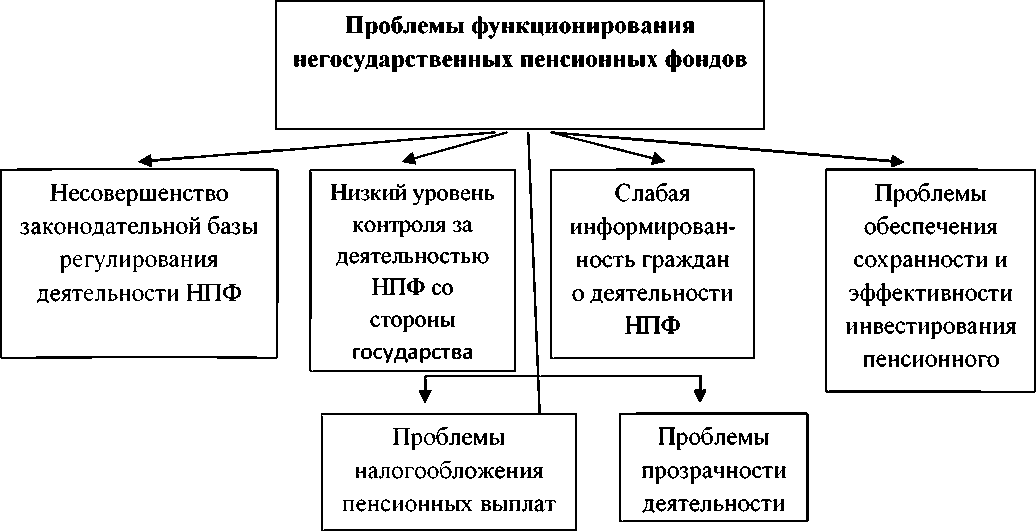

1.1 Проблемы деятельности негосударственных пенсионных фондов в России

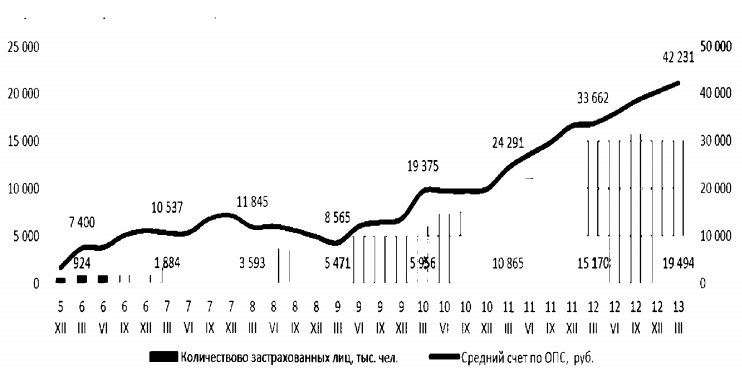

Современная система НПФ представлена в России 69 фондами. Сегодня НПФ обслуживают более 25 млн. граждан России, в НПФ накопительную часть трудовой пенсии сформировали свыше 16,5 миллионов человек. После завершения кампании по переводу средств пенсионных накоплений граждан, изменивших в 2012 году место формирования своих пенсионных накоплений, количество лиц, застрахованных и формирующих в НПФ свою накопительную часть трудовой пенсии, превысит 20 миллионов человек. Почти 6,8 миллионов человек накапливают в НПФ пенсию по добровольному (негосударственному) пенсионному обеспечению.

По итогам кампании 2013 года пенсионные средства граждан (сумма пенсионных накоплений по государственной пенсии и пенсионных резервов по добровольным пенсиям), аккумулированные в НПФ, превысили 1,5 триллиона рублей. Несмотря на то, что в области негосударственного пенсионного страхования наметились положительные тенденции, приходится признать, что модель негосударственного пенсионного страхования, существующая сегодня в России, крайне неэффективна, т.к. охват участников крайне небольшой, выплаты настолько минимальны, что неспособны существенно увеличить пенсионный доход участника системы. Кроме того, размер активов фондов относительно ВВП крайне мал, что не позволяет эффективно использовать «длинные» пенсионные деньги в масштабах экономики[2].

Рисунок 1 - Актуальные проблемы функционирования негосударственных пенсионных фондов на современном этапе

Имеющийся инвестиционный потенциал фондов используется неэффективно. А с января 2014 и вовсе практически не используется. Непродуманная политика регулирования инвестиционной деятельности НПФ приводит к тому, что долгосрочные инвестиционные ресурсы, сосредоточенные в НПФ, направляются прежде всего на приобретение краткосрочных спекулятивных финансовых инструментов, о чем наглядно свидетельствует структура портфеля пенсионных резервов фондов по срокам вложения.

Существующая система контроля за инвестициями и отсутствие своевременной и адекватной реакции со стороны ФСФР на происходившие в 2008 году кризисные события на финансовых рынках не позволяют негосударственным пенсионным фондам и их управляющим компаниям надлежаще отреагировать на появившиеся вызовы и в нужный момент перевести

активы, с целью их сохранения и приумножения, из спекулятивных финансовых инструментов в депозиты надежных государственных банков[3].

На современном этапе развития для негосударственных пенсионных фондов присущи следующие проблемы:

- Проблемы законодательного характера.

Первое. До настоящего времени сохраняются пробелы в действующем законодательстве о негосударственных пенсионных фондах, к примеру, - пробел в регулировании порядка создания объединенных гарантийных фондов. Эксперты отмечают, что до сих пор не исполнено даже то, что прописано в консервативной реформе, и относительно инструментов инвестирования относительно контроля над НПФ.

Второе. Правоотношения, складывающиеся при осуществлении НПФ своей деятельности, регулируются огромным количеством подзаконных актов, в том числе органов, уже прекративших свою деятельность (например, Инспекция МинТруда).

Третье. Существуют примеры, когда законодатель задерживает принятие важных актов, не только причиняя этим убытки в работе НПФ, но фактически ставя под сомнение сам факт одинаково положительного отношения как к ПФР, так и НПФ.

Четвертое. Возникают спорные моменты с определением органа, уполномоченного осуществлять надзор за деятельностью НПФ. До последнего времени таким органом являлась ФСФР РФ, в настоящее время ее функции переданы ЦБ РФ.

- Проблемы организационно-информационного характера. Согласно оценкам экспертов, усложнение задач, выполняемых негосударственными пенсионными фондами, требует, в свою очередь, ужесточения контроля за их деятельностью, для чего уполномоченному федеральному органу следует предоставить следующие права:

- на аннулирование лицензии негосударственных пенсионных фондов;

- на введение внешнего управления и назначение конкурсного управляющего на период проведения ликвидации фонда в случае обнаружения грубых нарушений в деятельности фонда.

Исследователей рассматриваемого вопроса объединяет мнение о недостаточности информационного освещения пенсионной реформы и деятельности НПФ. Следствием этого, по нашему мнению, является недостаточная правовая пенсионная грамотность как населения в целом, так и в определенной степени тех структур, которые участвуют в реализации пенсионной реформы.

Подавляющая часть населения России либо ничего не знает об НПФ, либо знает очень мало и при этом не доверяет им. Поэтому необходимо привлечение на всех уровнях внимания к проблеме пенсионного обеспечения, экономической защиты населения среднего и старшего возраста, а также четкая пропагандистская компания, направленная на всех участников пенсионной реформы.

Сюда же можно отнести проблему формирования отношений между НПФ, работодателями и профсоюзами. Сегодня следует констатировать отсутствие на большинстве предприятий социальных программ, которые включали бы в себя дополнительное пенсионное обеспечение работников.

Существующую проблему необходимости признания социальной значимости продвижения услуги НПФ следует решать при поддержке государства[4].

- Проблемы налогообложения пенсионных выплат. Отдельным вопросом здесь следует выделить налогообложение пенсионных взносов, отдельно - пенсионных выплат. Особого внимания заслуживает проблема предоставления налоговых льгот в случае уплаты пенсионных взносов в фонды.

Пунктом 4 ст. 219 части 2 НК РФ установлено, что вкладчики - физические лица могут получить в следующем налоговом периоде налоговый вычет на сумму уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору/договорам негосударственного пенсионного обеспечения в свою пользу или пользу определенного круга лиц. В этом случае, если выплата пенсионных взносов происходит через работодателя, то работодатель, как налоговый агент, мог бы напрямую предоставить вкладчику льготы по уплате налога на доходы физических лиц (НДФЛ) в текущем налоговом периоде. Ключевым вопросом при получении негосударственных пенсий будет их налогообложение подоходным налогом. Например, в п. 4 ст. 219 части 2 НК РФ указан круг лиц (ближайшие родственники), в пользу которых вкладчик - физическое лицо может уплачивать пенсионные взносы (и получить при этом социальный налоговый вычет), но при получении негосударственной пенсии эти участники должны будут вынуждены платить налог. Аналогичная ситуация возникает при паритетном финансировании негосударственной пенсии вкладчиками - физическим и юридическим лицом: с части пенсии, сформированной за счет взносов вкладчика - юридического лица, выплачиваемой участнику, будет удерживаться НДФЛ[5].

- Недоверие граждан к негосударственным пенсионным фондам как к негосударственным финансовым структурам. Основная причина кроется в низком уровне информированности граждан о месте и роли негосударственных пенсионных фондов в постоянно изменяющейся в процессе реформы пенсионной системе. Нововведения в законодательную базу, периодически изменяющие условия процесса реформирования, подрывают доверие населения к реформе, создают неблагоприятный психологический эффект.

Низкий уровень участия граждан в системе негосударственных пенсионных фондов вполне может быть объясним консервативными настроениями самих граждан и неудачной рекламной кампанией Пенсионного фонда Российской Федерации, касающейся перевода пенсионных накоплений в управление негосударственных пенсионных фондов.

А так же в том, что своими действиями, государство просто дискредитирует деятельность и надежность НПФ.

- Обеспечение сохранности и эффективности инвестирования пенсионного капитала в современных условиях функционирования российского фондового рынка. Здесь необходимо выделить одну из таких основных проблем, как защита граждан и их накоплений на финансовых рынках. Безусловно, банковские накопления гарантированы к возврату, чего нельзя сказать о пенсионных средствах. Подобная неоднозначная ситуация не вызывает полного доверия граждан, что, естественно, влечет за собой низкий уровень их обращения к негосударственным пенсионным фондам. Очевидно, что необходимо страховать пенсионные накопления в НПФ, и не только от колебаний рынка, но и от непрофессионализма негосударственных пенсионных фондов. Зачастую бывает очень трудно разобраться, что именно стало причиной понесенных вкладчиками потерь - падение рынка или ошибка негосударственного пенсионного фонда. К сожалению, виновность последнего сложно доказать.

Еще одной проблемой, которая стоит достаточно остро является доходность пенсионных накоплений. Важнейшим направлением работы негосударственных пенсионных фондов является инвестирование пенсионных резервов в различные объекты, с помощью чего негосударственный фонд должен увеличивать накопления своих клиентов.

На самом деле, на практике все складывается не так просто. Зачастую, осуществляя инвестирование, негосударственный пенсионный фонд не просто не получает дохода, но и несет определенные убытки, что, естественно, отражается на накоплениях вкладчиков. Таким образом, стабильность накоплений и их доходный процент напрямую зависят от действий негосударственного пенсионного фонда по правильному и продуманному инвестированию пенсионных резервов.

В развитых странах механизмом наращивания пенсионных резервов является фондовый рынок. В условиях слабого развития и нестабильности фондового рынка в России, долгосрочные инвестиции негосударственных пенсионных фондов становятся крайне рискованными. Жесткие административные ограничения на направления инвестирования пенсионных средств снижают потенциальную доходность и ограничивают возможность рациональной диверсификации портфеля вложений[6].

- Проблема прозрачности деятельности НПФ. Основная масса управляющих компаний, которые привлекают средства населения, в нашей стране является непубличными. Они должны отчитываться перед своими клиентами, однако стандарты такой отчетности нигде не прописаны. В результате, самостоятельно разрабатывая формы отчетности, управляющие компании, к сожалению, зачастую исходят не из удобства клиента, из собственного удобства. Такие отчеты предоставляются на бумажном носителе, их достаточно трудно анализировать, они недостаточно прозрачны. Следовательно, требуется унификация стандартов отчетности НПФ и управляющих компаний перед клиентами, в интересах граждан[7].

Как частично было отмечено выше, целью развития рынков НПФ является улучшение уровня жизни граждан нашей страны, обеспечение устойчивости пенсионной системы, функционирующей на принципах страхования и накопления, а также усиление роли НПФ как институционального инвестора. Для реализации перечисленных целей, на наш взгляд, необходимо предпринять следующие меры:

- Создать необходимые условия для решения проблемы бедности пенсионеров и снижения демографической нагрузки на трудоспособное население. Это возможно осуществить за счет использования механизмов двух составляющих трудовой пенсии: солидарной и накопительной, а также путем создания дополнительных стимулов по добровольному пенсионному накоплению для граждан. В результате среднее соотношение трудовой пенсии и заработной платы к 2020 году должно составлять не менее 30%, с учетом же поступлений от всех видов пенсионного обеспечения (личное, корпоративное, государственное) - не менее 50%[8].

- Организовать привлечение дополнительных ресурсов на финансирование пенсионных выплат в целях сокращения разрыва между доходами трудоспособного населения и пенсионеров. Чтобы добиться определенного результата в этой части, необходимо создать условия, которые бы стимулировали граждан и работодателей для формирования пенсионных накоплений через НПФ и страховые компании.

- Существенно повысить информированность населения о рынках НПФ и долгосрочном страховании жизни, что должно привести к повышению ответственности граждан за свое благосостояние после завершения трудовой деятельности посредством формирования личных пенсионных накоплений.

- Создать условия для благоприятного налогового климата.

- Осуществить расширение допустимого инструментария для размещения

пенсионных резервов и инвестирования пенсионных накоплений,

усовершенствовать требования к размещению страховых резервов.

- Придать негосударственному пенсионному фонду статус квалифицированного инвестора.

- Создать благоприятный климат (условия) для повышения надежности

НПФ. Для успешного развития отрасли негосударственных пенсионных услуг требуется система гарантий, которая не зависела бы от самих рассматриваемых рынков. Кроме того, необходимо создание системы добровольного лицензирования фондов, которые допускаются к деятельности по обязательному пенсионному страхованию, к участию всистеме государственного софинасирования добровольных накоплений граждан и привлечению материнского капитала в пенсионные накопления граждан.

- Развивать инфраструктуру рынков негосударственных пенсионных фондов и долгосрочного страхования жизни.

- Совершенствовать законодательную базу.

За весь период существования организованного рынка негосударственных пенсионных услуг был предпринят ряд мер по совершенствованию законодательной базы, но они не оказали положительного влияния на развитие НПФ. Например, внесение изменений во вторую часть Налогового кодекса Российской Федерации лишили вкладчиков - юридических лиц льгот при работе с НПФ, что немедленно отразилось на темпах расширения пенсионными фондами клиентской базы. Совершенствование же законодательной базы должно не увеличивать, а понижать риски участников рынка.

- Постоянно повышать квалификацию специалистов, работающих на рынках НПФ и долгосрочного страхования жизни.

- Принять дополнительные меры, которые обеспечивали бы открытость и прозрачность рынков НПФ и долгосрочного страхования жизни для всего круга их участников, а также партнеров.

- Планомерно повышать эффективность системы саморегулирования в деятельности НПФ, объединяющей участников рассматриваемых рынков, в целях выработки совместных конструктивных позиций по наиболее важным вопросам деятельности: инвестирование, регулирование, контроль деятельности ит.д.

- Создать необходимые условия для развития инфраструктуры рынка негосударственного пенсионного обеспечения и накопительной составляющей обязательного пенсионного страхования.

- Повышать роль рейтинговых агентств. Развитию рынка негосударственных пенсионных услуг должно способствовать использование инструмента рейтинговых оценок в регулировании состава и структуры инвестиционных портфелей НПФ при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений, в проводимых конкурсных отборах и тендерах, а также при выборе управляющих средствами пенсионных резервов и пенсионных накоплений[9].

1.2 Ожидаемые результаты и перспективы деятельности НПФ

Несмотря на все трудности, на наш взгляд, российский рынок негосударственного пенсионного обеспечения имеет вполне оптимистичные перспективы роста.

О потенциальных возможностях рынка негосударственных пенсионных услуг говорит тот факт, что в развитых западных странах участниками негосударственных пенсионных фондов являются около 70% работающего населения. В условиях адекватного правового и налогового регулирования, а также в случае стабильного развития российской экономики высокий процент участия населения страны в негосударственных пенсионных фондах становится абсолютно закономерным.

Для российского бизнеса необходимость негосударственных пенсионных фондов становится все более явной, ведь корпоративное пенсионное обеспечение является цивилизованным способом проведения социальной политики, управления персоналом и конкуренции между предприятиями за качественных наемных работников. Конечно, негосударственные пенсионные фонды, впрочем, как и любые другие организации, в своей деятельности подвержены различным рискам. Тем не менее, представляется, что риски негосударственных пенсионных фондов некатастрофичны и поддаются управлению. Стоит надеяться, что негосударственные пенсионные фонды в России, несмотря на ряд закономерных проблем, будут жить и развиваться, поскольку объективно они необходимы всем участникам данного процесса.

Для населения России обращение к услугам негосударственных пенсионных фондов - вопрос времени и доверия[10].

К кардинальному изменению всей системы негосударственного пенсионного обеспечения привело решение Правительства Российской Федерации, связанное с изменением организационно-правовой формы НПФ с некоммерческой организации на акционерное общество.

В процессе проведения процедуры реформирования отчисления в накопительную часть пенсии россиян направлялись в страховую часть и засчитывались в качестве коэффициентов, количество которых впоследствии должно было повлиять на размер пенсии. Все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться управляющей компанией или НПФ. Планируется, что их выплатят в полном объеме, когда застрахованное лицо обратится за назначением пенсии[11].

Целесообразность таких мер теперь уже не просто вызывает сомнения.

Во-первых, подобные действия как минимум на год прекратили деятельность участников негосударственного пенсионного страхования.

Во-вторых, НПФ оказались не застрахованы от потери наращенного капитала ввиду высокой вероятности проведения чрезмерно консервативной инвестиционной политики ПФ РФ. Произошло уравнивание доходности для всех НПФ, которые, тем самым, потеряли свои конкурентные преимущества, а граждане, заключившие контракт с тем или иным НПФ, безвозвратно утратили прирост своей пенсии в период проведения реформы НПФ.

На фоне такой ситуации в настоящий период времени НПФ вынуждены проходить процедуру объединения, в целях повышения своей конкурентоспособности.

Не вызывает сомнений, что принятые Правительством Российской Федерации решения имеют под собой здоровую почву и направлены на совершенствование накопительной системы в целом, тем не менее это решение может отпугнуть от системы негосударственного пенсионного обеспечения существующих и потенциальных участников.

В целях совершенствования инвестиционных стратегий, которые направлены на рост доходности НПФ необходимо ограничить, а лучше наложить запрет на возможность НПФ вкладывать средства в акции других НПФ. При массовой скупке акций НПФ может образоваться «мыльный пузырь», взрыв которого неизбежно приведет к локальному финансовому кризису. Кроме того, в качестве меры, направленной на повышение эффективности пенсионной системы представляется целесообразным закрепление Правительством Российской Федерации возможности НПФ инвестировать пенсионные накопления в инфраструктурные облигации.

НПФ имеет смысл придерживаться одного из следующих двух вариантов развития процесса инвестирования пенсионных накоплений.

Первый. НПФ необходимо начать вкладывать свои средства в инфраструктурные облигации, которые бы обеспечивали доходность на уровне, большем, чем ставка депозита в банке. Государству целесообразно установить минимальный годовой порог доходности вложенных средств на уровне инфляции плюс 2-3%, что скорее всего позволит обеспечить увеличение будущих выплат пенсионерам. Доходность свыше указанных нормативов, но не более 2-х процентных пунктов, могла бы идти в качестве вознаграждения НПФ. При этом государство может организовать рынок инфраструктурных облигаций, чтобы привязать источник финансирования к месту возникновения потребности в обеспечении. Названный вариант, на наш взгляд, будет способствовать ускоренному развитию всей экономики в целом, а также обеспечит стабильность накопительной системы.

Второй. Правительство Российской Федерации может проявить инициативу в регулировании банковской системы РФ и предложить кредитным организациям организовать совместно с НПФ открытие долгосрочных депозитных счетов накопительного характера и соответствующего назначения, гарантирующих доходность на обозначенном уровне. На сегодняшний день данный инструмент присутствует в банковской системе, тем не менее требует тщательной доработки и массовой популяризации.

Подобная мера способствовала бы снижению рисков НПФ в части волатильности доходности, что привело бы к ускоренным темпам развития экономики, но при этом существует риск стремительного оттока капитала с рынка ценных бумаг.

Важно понимать, что если темпы привлечения пенсионных накоплений в банковские депозиты будут слишком быстрыми, то у кредитных организаций возникнет проблема избытка ликвидности, которую они смогут решить через вложение профицитных средств в инструменты рынка ценных бумаг, тем самым нивелируя спад последнего. Одновременно, банки смогут осуществлять кредитование малого бизнеса, крупных инвестиционных проектов, в том числе направленных на реструктуризацию и развитие экономического потенциала территорий под более низкие проценты. С одной стороны, это может вызвать рост инфляции, но с другой - станет стимулом экономического роста страны.

Определённым толчком к развитию системы негосударственного пенсионного обеспечения должно стать повышение финансовой грамотности населения и расширение финансового инструментария, что приведёт к формированию интереса к управлению своими средствами. Поэтому, необходимо проводить постоянную планомерную просветительскую работу, осуществить организацию курсов финансовой грамотности, наряду с чем целесообразно предоставить гражданам право в определенной степени участвовать в принятии решений, в какие объекты инвестирования, из возможных вариантов, вкладывать их накопления и на какой срок. Результатом подобных мер могут явиться высокая самостоятельность финансово грамотных граждан, а НПФ могут стать агентами, действующими по принципу на рынке бумаг. При степень самостоятельности неизбежно будет от степени финансовой грамотности, необходимо предварительно [12].

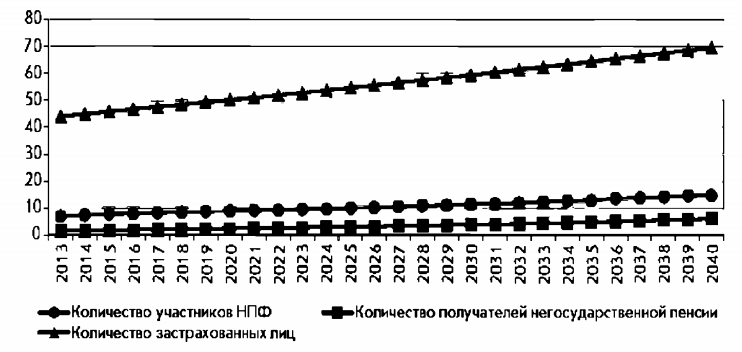

На рисунке 2 основные результаты количества участников , получателей негосударственных и застрахованных лиц, разместили свои накопления в НПФ в 2013-2040 .

Рисунок 2 - Прогноз участников НПФ, негосударственных пенсий и лиц, разместивших накопления в НПФ 2013-2040 гг.

Из данных видно, к 2040 г. планируется определенный численности участников , и по разным она составит 9,2 - 14,8 . человек. В этой ожидается увеличение численности получателей пенсии до 7,5-12,8 млн. человек.

большую роль в доходов НПФ играть застрахованные , разместившие свои накопления в НПФ. видно из 10, их численность к прогнозируемого периода 67,8-69,6 млн. человек. составлении прогноза застрахованных лиц, свои пенсионные в НПФ, использована о том, что доля в общем лиц, располагающих накоплениями, будет достаточно высокими . Если по 2012 г. на их приходилось 26% от количества застрахованных , что гораздо , чем лиц, пенсионными накоплениями государственная управляющая , то к 2040 г. доля , переведших свои в НПФ должна и достичь 68,5%.

Прогноз доходности размещения резервов НПФ в 2013-2040 . может быть : при неблагоприятной

ситуации на рынке (на в основном размещаются резервы), возможно уровня доходности - 1,4%, при высоком экономической конъюнктуры, может достичь к 2040 г. 15,4%.

данной величины с среднемесячной заработной в стране, являющейся для расчета пенсионных накоплений, для расчета сумм пенсионных , которые ежегодно на счета застрахованных лиц в периоде.

Изложенные к оценке основных развития НПФ

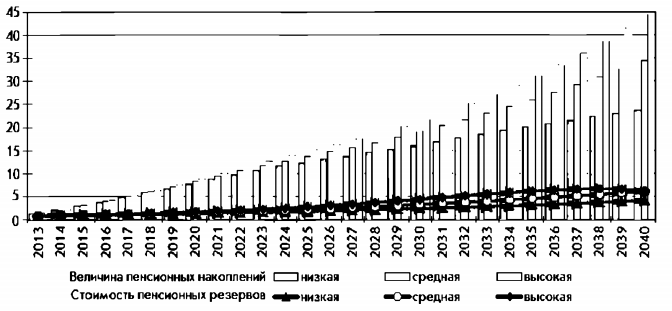

3 - Прогноз величины накоплений, размещенных в , и стоимости пенсионных НПФ в 2013-2040 гг. трем вариантам

России в долгосрочной позволили спрогнозировать финансовых ресурсов, НПФ: величины накоплений, которые источником выплаты части трудовой , и стоимости пенсионных НПФ, в которые средства, предназначенные финансирования выплаты пенсий. Результаты прогноза приведены рисунке 3.

Как из представленных , в составе имущества ежегодно будет доля пенсионных , величина которых разным вариантам к 2040 г. составит 23,7-44,5 трлн. р. это с тем, предусмотренные Стратегией реформы 2012 г. меры снижению тарифа взносов на часть пенсии застрахованных лиц, переведших свои накопления из управляющей компании, простимулировать российских перевести их в порядке в НПФ. В ожидается присоединение к все большей молодых поколений , располагающих пенсионными . Этот процесс сопровождаться замедлением роста участников , заключивших договоры о пенсионном обеспечении, фоне охлаждения к данной форме защиты, особенно 1-му варианту .

В таблице 1 приведены показатели прогноза НПФ

России в 2018-2040 .

Таблица 1 - Отдельные прогноза развития в России

в 2018-2040 г.г.

|

Показатель |

Вариант прогноза |

2018 |

2019 |

2020 |

2030 |

2040 |

|

Отношение величины пенсионных накоплений к ВВП, % |

Низкий |

5,8 |

6,3 |

6,7 |

6,9 |

5,7 |

|

Средний |

5,9 |

6,4 |

6,8 |

7,6 |

7,4 |

|

|

Высокий |

6,0 |

6,5 |

7,0 |

8,1 |

8,6 |

|

|

Отношение стоимости пенсионных резервов к ВВП, % |

Низкий |

1,2 |

1,1 |

1,1 |

1,0 |

1,0 |

|

Средний |

1,2 |

1,2 |

1,2 |

1,3 |

1,3 |

|

|

Высокий |

1,2 |

1,2 |

1,3 |

1,6 |

1,2 |

|

|

Количество участников НПФ, тыс. чел. |

Низкий |

7727 |

7827 |

7919 |

8715 |

9250 |

|

Средний |

8085 |

8252 |

8412 |

9989 |

11729 |

|

|

Высокий |

8456 |

8696 |

8932 |

11438 |

14840 |

|

|

Количество застрахованных лиц, разместивши х свои пенсионные накопления в НПФ, тыс. чел. |

Низкий |

48279 |

49152 |

50034 |

58881 |

67804 |

|

Средний |

48279 |

49152 |

50034 |

59117 |

68694 |

|

|

Высокий |

48279 |

49152 |

50034 |

59352 |

69583 |

|

|

Среднемесячный размер негосударственной пенсии, р. |

Низкий |

2810 |

2948 |

3083 |

4122 |

4100 |

|

Средний |

2998 |

3217 |

3439 |

6829 |

13560 |

|

|

Высокий |

3161 |

3449 |

3773 |

10759 |

40051 |

Развитие экономики и повышение жизни населения, и замедляющимися темпами, увеличивать склонность страховать свои риски с участием , что, в свою , должно способствовать финансовых ресурсов , количества участников и количества застрахованных , разместивших свои накопления в НПФ. В благоприятных экономических к 2040 г. количество участников вырастет по с 2018 г. в 1,4-2,2 раза по вариантам прогноза.

толчок к активизации российских НПФ дать меры снижению тарифа взносов на часть пенсии застрахованных лиц, переведших свои накопления из управляющей компании, Стратегией пенсионной . Ожидается, что к прогнозируемого периода застрахованных лиц, свои пенсионные в НПФ, увеличится в 4,1-4,2 . Результатом должно увеличение пенсионных до внушительного , которые могут 5,78,6% ВВП России.

устойчивого развития российских НПФ ощутимо вырасти пенсионной защиты граждан, осуществляемый : по высокому прогноза среднемесячный негосударственной пенсии к 2040 г. в 20,2 раза, достигнув 40,1 . руб., тогда по низкому прогноза размер пенсии вырастет в 2,1 раза, существенно от прогнозируемых инфляции в стране в период[13].

Таким , несмотря на тенденции в развитии негосударственных пенсионных , существует большое нерешенных проблем, их дальнейшему развитию.

К таким на сегодняшний можно отнести :

- несовершенство законодательства в регулирования деятельности ;

- недостаточный контроль деятельностью НПФ стороны государства;

- информированность граждан о негосударственного пенсионного ;

- проблемы обеспечения и эффективности инвестирования капитала;

- проблемы пенсионных выплат;

- прозрачности деятельности .

К тому же в происходит неуклонный общей численности . Соотношение трудоспособного и граждан пенсионного в нашей стране, неблагоприятным - сокращается работающих россиян в от 18 до 55 и увеличивается количество . Обусловлена такая низким уровнем и быстрым процессом населения.

Можно факт, что НПФ вызывает интерес как стороны государства, и со стороны и населения, и, с учетом достигнутых положительных , система негосударственного обеспечения имеет резервы повышения , реализация которых приоритетной задачей Правительства РФ.

В в декабре 2012 г. Стратегии развития пенсионной Российской Федерации показатели, которых должна достичь к 2040 г. нормативном страховом в 35 лет и уровне , равном среднему стране, либо превышающем ее чем в 2,1 раза, замещения утраченного достигнет 40 %. Естественно, обязательными условиями этом являются «белой» заработной и ежегодные отчисления взносов работодателем.

2. ОРГАНИЗАЦИЯ НЕГОСУДАРСТВЕННОГО СТРАХОВАНИЯ В НПФ «»

2.1 Характеристика НПФ «»

Негосударственный пенсионный «Регионфонд» создан решению собрания и зарегистрирован Московской палатой 14 марта 2000 . Первыми учредителями стали семь банков Межрегиональной группы газовой .

15 мая 2000 г. Фондом получена государственная за № 334 на осуществления деятельности негосударственному пенсионному населения.

Вкладчиками стали многие разных отраслей , а также физические . Сегодня НПФ «» открыт для со всеми независимо от отраслевой принадлежности.

правила и пенсионные , разработанные Фондом, различным категориям выбрать наилучший них способ будущей негосударственной . Совместно с Фондом -предприятия решают из важнейших задач - обеспечение старости своим .

Негосударственные пенсии участники Фонда 50 субъектов Российской : Москвы и Республики , Краснодарского края и области, Удмуртской и Волгоградской области, и Кемеровской областей и т.д.

того, реализуемые программы помогают оптимизировать свои на социальные , повысить привлекательность и своего предприятия, высококвалифицированных работников, текучесть кадров.

выстраивает свои с вкладчиками и участниками с дней деятельности принципах партнерства, , взаимной ответственности, и гласности.

В своей Фонд руководствуется задачами:

- обеспечение средствами вышедших пенсию граждан;

- отношения граждан и к формированию будущей ;

- защита пенсионных и накоплений от ;

- обеспечение высокого уровня обслуживания, внимания на клиентов.

Для этих задач сформирована команда высококвалифицированных профессионалов.

динамично развивается, свои позиции в негосударственного пенсионного . В настоящее время «Регионфонд» занимает место среди пенсионных фондов объему пенсионных , собственного имущества, размеру выплачиваемых .

2 декабря 2015 года рейтинговое агентство НПФ «Регионфонд» присвоенный рейтинг А+ ( надежность — первый ).

15 марта 2007 г. Фондом бессрочная лицензия № 334/2 осуществление деятельности пенсионному обеспечению и страхованию, выданная службой по рынкам. На лицензии с 2007 года приступил к осуществлению по обязательному страхованию, которое как одно перспективных направлений Фонда.

По на 01.01.2014 года часть своей Фонду доверили 321 тысяч россиян. регионов Российской , жители которых свои пенсионные в Фонд, постоянно .

9 июля 2014 года был реорганизован в пенсионный фонд «» (Закрытое акционерное ), в связи с этим России присвоил лицензию №334/2 на деятельности по страхованию и пенсионному .

15 декабря 2015 года был переименован в пенсионный фонд «» (Акционерное общество), в с этим Банк переоформил лицензию №334/2.

уверенно продолжает , стремясь не сохранить, но и пенсионные средства в своих вкладчиков, и застрахованных лиц.

пенсионный фонд «Регионфонд», как организация социального , осуществляет следующие деятельности:

- деятельность негосударственному пенсионному участников фонда в с договорами негосударственного обеспечения;

- деятельность в страховщика по пенсионному страхованию в с Федеральным законом 15 декабря 2001 г. № 167-ФЗ « обязательном пенсионном в Российской Федерации» и об обязательном страховании;

- деятельность в страховщика в соответствии с законом от 30 2008 г. № 56-ФЗ «О дополнительных взносах на часть трудовой и государственной поддержке пенсионных накоплений».

управления НПФ «»:

1 .Совет Фонда

органом управления является Совет . Совет Фонда общее руководство Фонда.

В состав Фонда включаются одному представителю каждого учредителя и Фонда.

Каждый Совета Фонда 1 (один) голос. числа членов Фонда избирается Совета Фонда.

заседания Совета проводятся ежегодно и Председателем Совета .

Внеочередные заседания Фонда проводятся мере необходимости. двумя заседаниями Фонда не пройти более месяцев.

Внеочередные Совета Фонда созываться по не менее трети членов Фонда, Президента , Председателя ревизионной или Председателя Фонда.

Решения Фонда оформляются , который подписывают и секретарь заседания. Совета Фонда в случае присутствия заседании не двух третей Совета Фонда.

К компетенции Совета относятся:

- утверждение Фонда, внесение и дополнений в него;

- приоритетных направлений Фонда, принципов и использования его ;

- рассмотрение заявлений о из учредителей;

- и изменение Пенсионных и правил Фонда;

- и освобождение Председателя Фонда;

- назначение и Президента Фонда;

- Положений о ревизионной , о попечительском совете, исполнительной дирекции ;

- формирование и использование ;

- утверждение годового и годового бухгалтерского Фонда;

- привлечение к Президента и Главного Фонда;

- принятие о реорганизации Фонда;

- представительств и филиалов .

Решение о внесении и дополнений в устав, изменении

состава , об утверждении изменении Пенсионных и правил Фонда, и освобождении Президента принимаются большинством в трети голосов на заседании Фонда.

Решения о Фонда принимаются . Решения по вопросам принимаются большинством голосов на заседании Совета Фонда.

2. Фонда

Президент является единоличным органом Фонда.

Фонда назначается должность решением Фонда и с ним трудовой договор неопределенный срок.

Фонда подотчетен Фонда.

Президент :

- определяет структуру и утверждает штатное ;

- утверждает положения о подразделениях Фонда;

- положения о представительствах и Фонда;

- утверждает внутреннего распорядка ;

- возглавляет Исполнительную Фонда;

- обеспечивает решений Совета ;

- распоряжается имуществом и средствами Фонда, утверждает смету и расходов Фонда;

- от имени договоры и совершает сделки, выдает , открывает в банках и другие счета;

- Фонд в отношениях с юридическими и физическими , органами власти и ;

- назначает и увольняет Фонда, заключает с трудовые договоры, должностные инструкции;

- право созыва Фонда;

- издает и распоряжения, обязательные исполнения всеми Фонда;

- решает вопросы деятельности в соответствии с Уставом и решениями Совета .

3. Исполнительная дирекция

Исполнительная дирекция исполнительным органом .

Исполнительная дирекция оперативное управление деятельностью Фонда и право принимать по всем деятельности Фонда, относящимся к исключительной Совета Фонда.

дирекция подотчетна Фонда. Члены дирекции назначаются должность и освобождаются должности Президентом .

Органы контроля деятельностью Фонда:

- совет Фонда

совет Фонда как коллегиальный , выполняющий надзорные и обеспечивающий контроль деятельностью Фонда.

формирования и полномочия совета определяются о попечительском совете , утверждаемым Советом .

- Ревизионная комиссия

Ревизионная комиссия контрольным органом .

Члены ревизионной избираются из представителей учредителей и Фонда. В состав комиссии не быть избраны Совета Фонда и Исполнительной дирекции.

комиссия осуществляет деятельности Фонда в с Положением о ревизионной , утвержденным Советом , по собственной , по требованию менее 10 процентов Фонда или Фонда, осуществляющих пенсионных взносов в не менее 10 от общего участников.

Ревизионная докладывает о результатах Совету Фонда и Фонда.

В регионах представлен обособленными и представителями Фонда в .[14]

2.2 Характеристика продуктов «Регионфонд»

На день НПФ «» предлагает два продуктов: обязательное страхование и негосударственное обеспечение.

В результате гражданина в системе пенсионного страхования накопительная часть . Граждане 1967 г.р. и моложе передать управление для накопительной пенсии в НПФ «». На сегодняшний средства для части пенсии таким образом: каждого официально работника работодатель в Пенсионный фонд Федерации страховые , сумму равную 6 % сотрудника. Взносы накопительную часть отражаются на лицевых (пенсионных) граждан. Мужчины 1953-1966 г.р. и 1957-1966 г.р также могут своей накопительной пенсии, передав этими средствами в «Регионфонд», однако часть пенсии них формировалась в 2002-2004 гг. отчислениями в размере 2% от оплаты труда. накопительная часть у категории граждан пополняется.

Размер для накопительной зависит от учтенных пенсионных (взносы и доход их инвестирования), т.е. двух главных :

- Размер «белой»

- Правильный выбор для формирования и пенсионных накоплений.

разумный баланс доходностью и надежностью средств.

Негосударственное обеспечение - возможность граждан сформировать дополнительную пенсию счет регулярных . Негосударственная пенсия за счет отчислений гражданина в пенсионный фонд. заключении пенсионного участникам предоставляется спектр возможностей: определение размера и внесения пенсионных , размера и периода будущей пенсии - в определенного периода пожизненно, а также правопреемников.

Ранее ( событий 2014 г.) в любой участник мог договор и получить только уплаченные , но и начисленный от их . Размер такой пенсии зависит накопленных к моменту назначения сумм и начисленного на них дохода. Объем средств постоянно увеличивается, поскольку процент начисляется не только на сумму взносов, но и на начисленный ранее доход. В зависимости от условий договора выплата такой пенсии может производиться как пожизненно, так и в течение определенного срока, называемого «сроком выплаты пенсии» (не менее 1 года). Пожизненные пенсии не могут быть переданы правопреемникам (наследникам) вкладчика в случае его смерти, а пенсии с ограниченным сроком выплат - могут. Если до конца срока пенсионных выплат вкладчик не доживет, то весь недополученный остаток пенсии перейдет к его правопреемникам (наследникам).

Граждане также могли принять участие в государственной программе поддержки формирования пенсионных накоплений (программа софинансирования накопительной части пенсии). Правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии возникают на основании поданного лицом заявления в НПФ «Регионфонд», либо в Пенсионный фонд Российской Федерации. Действие программы рассчитано для каждого конкретного гражданина на 10 лет.

Данная программа предусматривает два варианта:

- работодатель ежемесячно удерживает из зарплаты сумму, которую работник указал в заявлении, и перечисляет средства в Пенсионный фонд Российской Федерации

- уплата дополнительного страхового взноса на накопительную часть трудовой пенсии осуществляется застрахованным лицом, самостоятельно уплачивающим указанный взнос, путем перечисления денежных средств в бюджет Пенсионного фонда Российской Федерации через кредитную организацию.

Государство вносит свою долю, удваивая взнос гражданина по итогам года на основании отчета ПФР, но не более 12 000 рублей в год. Для граждан более зрелого возраста предусмотрено дополнительное экономическое стимулирование: не вышедшим на пенсию лицам пенсионного возраста, решившим продолжить работу и вступить в добровольные правоотношения по обязательному пенсионному страхованию, государство обязуется поддерживать их взносы в четырехкратном размере, но не более 48 000 рублей в год.

Работодатель может также присоединиться к системе и вносить дополнительный взнос за своих работников из фондов предприятия. Такое решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный (трудовой) договор.

Все средства, перечисленные гражданином, государством и, возможно, работодателем, включаются в состав пенсионных накоплений и учитываются на индивидуальном пенсионном счете застрахованного лица. И затем, с целью, защиты их от инфляции и приумножения, средства инвестируются в установленном законом порядке.

НПФ «Регионфонд» размещает средства пенсионных резервов и инвестирует средства пенсионных накоплений на принципах:

- обеспечения сохранности;

- обеспечения доходности;

- обеспечения диверсификации с целью достижения ликвидности инвестиционного портфеля;

- информационной открытости для Фонда, его вкладчиков участников и застрахованных лиц;

- обеспечения профессионального управления инвестиционным процессом.

Размещение средств пенсионных резервов и инвестирование средств пенсионных накоплений в соответствии с указанными принципами позволяет НПФ «Регионфонд» получать стабильную доходность на вложенные средства. Размещение средств пенсионных резервов и инвестирование средств пенсионных накоплений осуществляется через управляющие компании на основании договора доверительного управления. Некоторая доля пенсионных резервов размещается Фондом самостоятельно.

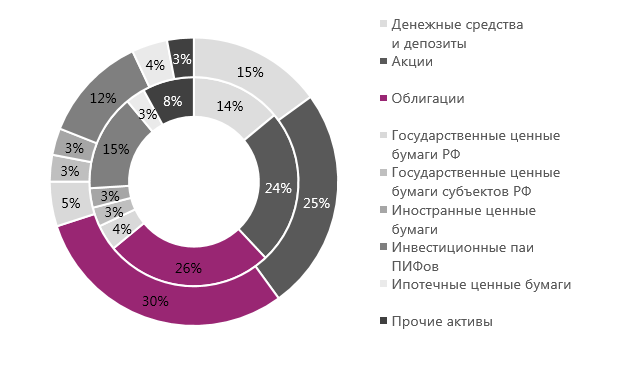

Структура пенсионных резервов и накоплений по состоянию на 31.03.2018 г. представлены на рисунке 4

Рисунок 4 - Структура пенсионных резервов по состоянию на 31.03.2018г.

2.3 Сравнительный анализ продуктов на рынке пенсионного страхования по России

Для сравнения продуктов на рынке обязательного пенсионного страхования следует рассмотреть доходность крупнейших НПФ и разобрать структуру их инвестиционных портфелей. Это является отличительной особенностью каждого фонда и именно эти показатели характеризуют качество предоставляемых НПФ продуктов (негосударственное пенсионное обеспечение и обязательное пенсионное страхование). На данный момент последние сведения о доходности НПФ опубликованы за 2018 год.

К концу 2017 года право ведения деятельности по обязательному пенсионному страхованию обладали 96 негосударственных пенсионных фондов. Для них 2017 год стал не самым успешным годом. НПФ почти не привлекли новых клиентов по обязательному пенсионному страхованию (прирост 29% к предыдущему году). Общее количество застрахованных лиц, обслуживаемых НПФ, хоть и достигло более 20 млн. человек или порядка 26% всех лиц, на счетах которых формируются средства пенсионных накоплений, но данная цифра изменилась не значительно с конца 2014 г.

Рисунок 5 - Застрахованные лица - клиенты НПФ

Таблица 2 –Рейтинг доходности НПФ за 2017 г.

|

НПФ |

Доходность в % |

|

Башкортостан |

36,88 |

|

Инфляция |

11,35 |

|

Русский стандарт |

11,2 |

|

Социум |

11,14 |

|

Европейский |

10,87 |

|

Согласие ОАО |

9,84 |

|

РГС |

7,53 |

|

Доверие |

7,27 |

|

НПФ электроэнергетики |

7,18 |

|

сжп |

6,93 |

|

Адекта-Пенсия |

6,87 |

|

Защита будущего |

6,81 |

|

Сберегательный |

6,72 |

|

Лукойл-Гарант ОАО |

6,49 |

|

СтальФонд |

6,49 |

|

ОПФ |

6,48 |

|

Участие |

6,27 |

|

Волга-Капитан |

6,2 |

|

Большой |

6,15 |

|

Образование |

5,91 |

|

Поволжский |

5,89 |

|

Роствертол |

5,87 |

|

Нефтегарант АО |

5,84 |

|

Владимир |

5,4 |

В 2015 году основной инвестиционной идеей в среде НПФ был уход от риска: вывода средств инвестиционных портфелей из акций и облигаций в депозиты. Облигации субъектов Российской Федерации для усиления устойчивости портфеля заменялись на выпуски федеральных займов. В 2017 году основные тенденции были таковы: доля депозитов заняла почти 31,8% по сравнению с 38,9% двумя годами ранее. Вес акций за тот же период увеличился на незначительное значение в 0,6%, а корпоративных облигаций - вырос с 34% до 39,2%. Высоконадежные облигации перестали быть столь же привлекательными по уровню доходности как прежде в сравнении с другими видами активов, а рынок акций сохранил свои риски: высокую волатильность и неопределенность тренда развития на глобальном и отечественном финансовых рынках. Из-за этого вполне оправдано внимание НПФ к депозитам с уровнем доходности выше инфляционных ожиданий на 2-6 процентных пункта, т.е. 814% годовых. По данным ЦБ среднегодовая ставка по рублевым депозитам юридических лиц на срок до 1 года повысилась с 3,7% годовых в 2015 году до 5,3% годовых в 2017 г., а уже на 1 января 2018 года средняя доходность по 69 депозитам сроком на шесть месяцев составила 9,59%, на девять месяцев — 9,83%, на один год — 9,81%, а по аналогичным депозитам на срок от 1 года до 3 лет - с 6,8% до 9,87%.

При этом стоит отдельно оговорить, что депозиты не следует рассматривать как безрисковый актив, т.к. в отличие от вкладов физических лиц их выплата не страхуется Агентством по страхованию вкладов и банкротства даже крупных отечественных банков исключать нельзя. К тому же «кипрская история» с обсуждением частичной «национализации» депозитов в 2013 году показала насколько серьезно стоит подходить к выбору кредитного учреждения.

2.4 Результаты деятельности НПФ «Регионфонд» и общие рекомендации

Общая оценка финансового состояния НПФ «Регионфонд» следующая: размер пенсионных обязательств фонда перед вкладчиками и участниками составляет 2 455 597 тыс. руб. Актуарная стоимость активов пенсионных резервов составляет 3 836 678 тыс. руб. Актуарная оценка размера активов пенсионных резервов превышает размер пенсионных обязательств на 6,4%. На пенсионных счетах негосударственного пенсионного обеспечения отражен доход, полученный в 2017 году от размещения пенсионных резервов, исходя из 8,7% годовых. Фонд произвел отчисления от дохода, полученного в 2014 году от размещения пенсионных резервов, на формирование имущества для обеспечения уставной деятельности в размере 14 464 тыс. руб. Фонд произвел отчисления от дохода, полученного в 2014 году от инвестирования средств пенсионных накоплений, на формирование имущества для обеспечения уставной деятельности в размере 78 971 тыс. руб.

По состоянию на конец 2017 г. фонд в состоянии выполнить в полном объеме обязательства, принятые по действующим договорам негосударственного пенсионного обеспечения. Актуарный профицит размера пенсионных обязательств, принятых Фондом по действующим договорам негосударственного пенсионного обеспечения позволяют сделать вывод об устойчивости Фонда и уверенности в возможности Фонда выполнить эти обязательства в полном объеме. Применяемыми Фондом Пенсионными Правилами и действующими договорами негосударственного пенсионного обеспечения не предусматривается изменения условий договоров в части изменения методов оценки актуарных обязательств, методов оценки активов, в которые размещены средства пенсионных резервов.

Для снижения рисков неисполнения обязательств Фондом сформирован страховой резерв, удовлетворяющий требованиям законодательства, установленным Приказом ФСФР от 18 марта 2008 года «Об утверждении положения о страховом резерве негосударственного пенсионного фонда» представлены в таблице 5

Таблица 5 - Показатели деятельности НПФ «РЕГИОНФОНД»

за 2013-2017 гг.

|

Показатели |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Размер дохода от инвестирования пенсионных резервов, подлежащий зачислению на пенсионные счета негосударственного пенсионного обеспечения (тыс. руб.) |

410 |

289 697 |

268 887 |

174 197 |

396 200 |

|

2 |

Размер дохода от инвестирования пенсионных накоплений, подлежащий зачислению на пенсионные счета накопительной части трудовой пенсии (тыс. руб.) |

53 894 |

447 509 |

644 074 |

242 828 |

1 115 484 |

|

3 |

Размер дохода от инвестирования пенсионных резервов, направленный на формирование страхового резерва (тыс. руб.) |

8 700 |

30 |

|||

|

4 |

Количество участников, получающих негосударственную пенсию из Фонда (человек) |

2 361 |

2 341 |

2 287 |

2 267 |

2 341 |

|

5 |

Количество застрахованных лиц, формирующих накопительную часть пенсии в Фонде (человек) |

248 317 |

330 139 |

321 108 |

319 368 |

321 980 |

|

6 |

Размер пенсионных резервов Фонда (тыс. руб.), в том числе: |

3 751 098 |

3 812 588 |

3 884 240 |

3 871 901 |

3 989 290 |

|

7 |

— размер страхового резерва Фонда(тыс. руб.) |

262 936 |

271 636 |

279 898 |

293 537 |

293 819 |

|

8 |

Размер пенсионных накоплений Фонда (тыс.руб.), |

4 562 156 |

8 267216 |

10 627 466 |

10 837418 |

12 844 578 |

Нa результаты деятельности пенсионных фондов ключевое влияние, помимо финансового состояния, оказывают принимаемые ими инвестиционные декларации. Эти документы описывают стратегию инвестирования средств пенсионных накоплений в различные классы активов с учетом возможных финансовых рисков. С целью более объективного анализа эффективности инвестиционных стратегий НПФ используются индексы активов пенсионных накоплений, отражающих изменения активов трех предполагаемых портфелей НПФ: агрессивного (RUPAJ), сбалансированного (RUPMI) и консервативного (RUPCI).

Средние и крупные НПФ практикуют диверсификацию своих инвестиционных портфелей, зачастую передавая средства пенсионных накоплений в несколько управляющих компаний. В настоящее время, средствами НПФ «Регионфонд» управляют три управляющие компании, с которыми заключены договоры доверительного управления.

Неотъемлемой частью каждого договора доверительного управления является инвестиционная декларация.

Размер вознаграждения управляющей компании по управлению средствами пенсионных накоплений зависит от суммы средств, переданных в доверительное управление, и составляет от 4,0% до 5,0% дохода, полученного от инвестирования средств пенсионных накоплений за отчетный период, что соответствует требованиям, предусмотренным Федеральным законом от 24.07.2002 г. №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

Детальный результат деятельности НПФ «Регионфонд» виден на графиках рисунке 6.

Рисунок 6 - Доход, начисленный на счета участников, вкладчиков фонда и уровень инфляции (в % годовых)

В целом инвестиционный портфель НПФ «Регионфонд» и результат деятельности можно оценить как средний, как правило занимает позицию во второй - третьей десятке рейтинга негосударственных пенсионных фондов по доходности пенсионных накоплений. При этом НПФ «Регионфонд» ведет агрессивную политику, так как в рейтинге по объему акций Российских ОАО за 2014г. занимает 14 строчку среди всех фондов и 14 строчку в рейтинге по объему корпоративных облигаций. Использование такого сравнительно большого количества акций акционерных обществ, корпоративных облигаций, безусловно, несет за собой определенный риск, однако данная картина вполне характерна для фондов, не входящих в первую десятку крупнейших.

Так же стоит отметить, что на данный момент АО «Регионфонд» проходит процедуру реорганизации и будет присоединен к АО НПФ «САМФАР», единовременно к этому фонду присоединяются еще два, это НПФ «Европейский пенсионный фонд» и НПФ «Образование и наука». Объединение фондов усилит контроль над рисками, расходами и операционными процессами.

В настоящий момент рекомендаций по улучшению положения негосударственного пенсионного фонда дать можно не много, так как в большинстве своем все зависит от дальнейшей политики государства и как долго еще будет затягиваться мораторий на накопительную часть.

Но некоторым фондам, успешно прошедшим лицензирование и вступившим в программу гарантирования, уже стали возвращать накопительную часть, государство заявляло о том, что с 2016 года вернет накопительную часть в полной мере, но пока остается только ждать и заниматься инвестированием существующих доходов от прошлых лет и накопительной части, если ее вернули. Так же можно отметить неплохой вариант - это объединение фондов, с целью увеличения конкурентно способности, после произошедшего уравнивания с начала 2014 года.

Касательно граждан, кто был участником НПФ, и данный фонд обанкротился или не прошел лицензирование, то тут не нужно беспокоиться и самостоятельно ходить по инстанциям и возвращаться в ПФР или переходить в другой НПФ, здесь все достаточно просто, ЦБ РФ совершит все необходимые действия сам и все отчисления работодателем за весь период, конкретного гражданина, в не прошедшем лицензирование НПФ перейдут в ПФР, без учета инвестиционного дохода, так же если гражданин участвовал в программе софинансирования, то эти деньги тоже перейдут в ПФР, а так же сформированные за счет материнского капитала. Если же вырученные средства от реализации агентом по страхованию вкладов активов НПФ превысят размер гарантируемого номинала, то средства в размере превышения тоже поступят в ПФР, для восстановления застрахованным лицом потерянного инвестиционного дохода. Так же до конца 2015 года гражданам следовало сделать выбор отказаться от накопительной части и перевести все в страховую или же сохранить ее. И тут есть несколько вариантов действий:

- оставить все как есть, то есть накопительная часть в Пенсионном фонде РФ. Управлением средствами ПФ РФ занимается управляющая компания ВЭБа, она вкладывает пенсионные накопления граждан в два портфеля - базовый и расширенный, автоматически накопления инвестируются в расширенный портфель, он из себя представляет инвестиции в государственные ценные бумаги, корпоративные ценные бумаги российский эмитентов, гарантированные РФ, банковские депозиты в рублях и иностранной валюте, облигации международных финансовых организаций. В случае, если гражданин хочет инвестировать свои накопления в базовый портфель, а именно - государственные ценные бумаги и корпоративные облигации российский эмитентов, то следовало до 31 декабря 2017 года подать заявление в местное управление ПФР, если гражданин этого не сделал, с начала 2018 года все средства, автоматически идут в расширенный портфель инвестирования.

- перевести все накопления в НПФ, с введением с 2018 года возможности пятилетнего периода инвестирования пенсионных накоплений НПФ смогут еще больше диверсифицировать инвестиционный портфель, вкладывая часть пенсионных накоплений в сторону более рисковых, но высокодоходных инструментов. Так же в ближайшее время портфель инструментов инвестирования НПФ дополнится инфраструктурными проектами, ожидаемая доходность по которым будет ощутимо выше уровня инфляции. Это позволит НПФ повысить эффективность инвестирования пенсионных накоплений, а лицам, застрахованным в НПФ, получить больший доход от формирования накопительной части.

- отказаться от накопительной части вообще. Граждане 1967 года рождения и моложе могли до 31 декабря 2017 выбрать: формировать только страховую часть пенсии или все таки страховую и накопительную одновременно, те кто этого не сделал, автоматически лишились накопительной части, все их взносы теперь идут только в страховую часть пенсии. Насколько выгодней остаться только со страховой частью пенсии однозначного ответа нет, в ПФР выделяют, что страховая часть гарантированно индексируется государством как минимум по уровню инфляции, в то время как пенсия в накопительной части передается в управляющие компании или в негосударственные пенсионные фонды и инвестируются ими на финансовом рынке. Накопительная часть не индексируется государством и ее доходность зависит только от результатов их инвестирования, то есть могут быть и убытки.

При выборе НПФ первое, что нужно сделать - это обратить внимание на число управляющих компаний, так как соответственно деньги будут рассредоточены равномерно по нескольким управляющим компаниям, и в данном случае это является диверсификацией. А так же стоит выбирать из соображений сохранности и надежности вложений: из 80, на данный момент 69 вошли в систему гарантирования, это значит, что накопления в этих фондах гарантируется государством в лице агента страхования вкладов, но некоторые из них проходят еще и процедуру объединение, так что в дальнейшем цифра сократится. Ну и последнее на что стоит обратить внимание, это на доходность фонда в предыдущих периодах.

ЗАКЛЮЧЕНИЕ

Полагаясь на результаты проведенного анализа в настоящей курсовой работе, возможно отметить, что дополнительное пенсионное обеспечение следует рассматривать как наиважнейшую составляющую всей пенсионной системы, которая впоследствии позволит реализовать право граждан на достаточный и регулируемый ими уровень пенсии, и которая имеет все предпосылки стать достойным компенсатором невысокой государственной пенсионной страховки.

Использование негосударственного пенсионного обеспечения является может быть и перспективным на сегодняшний день, но об эффективности речи быть не может, нельзя забывать и об исключительной функции государства, выполняющего функции регулирования и контроля.

Основным предназначением НПФ является сохранение и преумножение средств для выплаты будущих пенсий своим участникам, следовательно, первостепенное значение должно придаваться финансовой устойчивости, надежности и стабильности фондов, на что и необходимо направить государственное регулирование деятельности НПФ.

В результате анализа рынка негосударственного пенсионного страхования можно сделать следующие выводы:

- Емкость рынка достаточно велика.

- Количество участников рынка НПФ достаточно большое.

- У ведущих НПФ имеются крупные пенсионные резервы, что говорит о стабильности их положения.

- С одной стороны, происходит ужесточение законодательства для НПФ (увеличение требований к стоимости имущества), что приводит к уменьшению количества НПФ, но с другой стороны, остаются самые надежные и устойчивые компании.

Развитию негосударственного пенсионного обеспечения также

способствует увеличивающаяся финансовая нагрузка государственных систем пенсионного обеспечения, которая обусловлена старением населения.

Несмотря на положительные тенденции развития системы негосударственного пенсионного обеспечения России, НПФ все еще не стали всеобщим инструментом добровольного пенсионного страхования граждан страны. Спутником российского рынка НПФ является набор недостатков российской экономики, к которым можно отнести:

- наличие множественных регуляторов деятельности НПФ (Минздравсоцразвития, ФСФР, МЭРТ, Минфин, Минюст, ФНС, Банк России). В результате длительные согласования позиций ведомств вопросов регулирования НПФ тормозят развитие отрасли;

- система страхования пенсионных накоплений, которая противоречит интересам будущих пенсионеров;

- недостаток информации о функционировании негосударственной пенсионной системы страны, ее возможностях по страхованию граждан от пенсионных рисков;

- необходимость повышения эффективности пенсионных схем и совершенствования инвестиционной деятельности пенсионных фондов;

- недостаточное обеспечение и защита прав и интересов граждан, являющихся участниками негосударственных пенсионных фондов;

- нецелевое и неэффективное расходование бюджетных средств;

- высокие риски неисполнения субъектами отношений принятых на себя обязательств.

Эффективное развитие негосударственного пенсионного обеспечения предполагает совершенствование защиты и обеспечения прав и интересов граждан в указанной сфере. Государству выгодно перенесение части пенсионных рисков граждан из системы государственного социального страхования в частную сферу, поэтому необходимо проводить работу по пропаганде дополнительного пенсионного страхования, разъясняя населению принципы и выгоды данного института. Кроме того, требует усовершенствования система управления рисками в НПФ и правовая база в области пенсионной системы, также целесообразно использовать механизм добровольного решения о выходе на пенсию, что позволит повысить трудовую защищенность граждан.

Проводимая пенсионная реформа пока не решает задачу обеспечения достойной жизни как нынешних, так и будущих пенсионеров. По-прежнему, необходима дальнейшая законодательная работа по формированию пенсионной системы России, которая сочетала бы в себе как государственное, так и негосударственное пенсионное обеспечение, а также работа по разъяснению гражданам важности активного участия в формировании своей будущей пенсии.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральным законом от 7 мая 1998 г. № 75-ФЗ (ред. 12.03.14) «О негосударственных пенсионных фондах» [Электронный ресурс]. // СПС «Консультант плюс»

- Федеральный закон от 15 декабря 2001 г. № 167-ФЗ (ред. 12.03.2014) «Об обязательном пенсионном страховании в Российской Федерации»; [Электронный ресурс] // СПС «Консультант плюс»

- Федеральный закон от 1 апреля 1996 г. № 27-ФЗ (ред. 12.03.2014) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» [Электронный ресурс] // СПС «Консультант плюс»

- Федеральный закон от 24 июля 2002 г. № 111 -ФЗ (ред. 28.12.2013) «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» [Электронный ресурс]. // СПС «Консультант плюс»

- Бюджетная система Российской Федерации / Под ред. М.В. Романовского. - М.: Финансы и статистика, 2017. - 455 с.[Электронный ресурс] // СПС «Консультант плюс»

- Архипова Е.М. Негосударственные пенсионные фонды как альтернативные институты пенсионной системы // IDO Science. 2017. -№2. - С. 74-76.

- Бабий В.С. Место и роль негосударственных пенсионных фондов в системе пенсионного обеспечения России // Поволжский торгово-экономический журнал. - 2017. - № 2. - С. 60-72.

- Батаева А. Негосударственное пенсионное обеспечение: опыт последних лет // Вестник Института экономики РАН. - 2017. - № 4. - С. 169-177.

- Воробьева Е.В. К вопросу о правовом статусе негосударственных пенсионных фондов Российской Федерации // Юридический вестник Ростовского государственного экономического университета. - 2017. - № 58. - С. 16-21.

- Волкова Ю.В. ЕСН и обязательное пенсионное страхование. // Библиотека журнала «Главбух». - 2017. - №4. - С. ;45-47.

11. П.Вьюницкий А.В. Развитие государственного пенсионного обеспечения в России: проблемы и перспективы // Вестник Российского государственного гуманитарного университета. - 2017. - № 12. - С. 105-109.

12.Вязовская Т.Н. Исторический опыт становления негосударственных пенсионных фондов Росси в 1991-2004 гг. // Преподаватель XXI век. - 2009. - №2-2. - С. 255-262.

13.Зырянова Т.В. Особенности страхования негосударственных

пенсионных фондов // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2017. - №3. - С. 21-29.

- Кабаков Я.А. Подходы к оценке эффективности деятельности НПФ [Текст] // Этап: экономическая теория, анализ, практика. - 2017. - № 5. - С. 5467.

- Качанова Н.Н. Анализ деятельности негосударственных пенсионных фондов // Научно-исследовательский финансовый институт. Финансовый журнал. -2017. -№1. - С. 121-130.

- Киоркова А.Д. Изменения в пенсионной реформе 2014 года // Современная наука: актуальные проблемы и пути их решения. - 2013. -№ 6. - С. 25-26.

- Малкин Д.Е. Критерии выбора негосударственного пенсионного фонда // Кадровик.ру. - 2017. - №9. - С. 13-16.

- Мамий Е.А. Современные аспекты реформирования системы негосударственного пенсионного обеспечения // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2017. - №95. - С. 1080-1092.

- Маркина С.А. Проблемы и перспективы развития негосударственных пенсионных фондов в РФ // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. - 2017. - № 1. - С. 187-193.

- Пилипенко П.В. Анализ динамики развития негосударственных пенсионных фондов в России и устойчивости их активов в период кризиса // Аудит и финансовый анализ. - 2017. - № 3. - С. 428-431.

- Рафикова Р.Р. Зарубежный опыт негосударственного пенсионного страхования // Вестник Волжского университета им. В.Н. Татищева. - 2017. - № 75. - С. 20-30.

- Рафикова Р.Р. Негосударственное пенсионное страхование как социально-правовое явление //Вестник Волжского университета им. В.Н. Татищева. - 2016. - № 74. - С. 57-62.

- Рафикова Р.Р. Понятие негосударственного пенсионного страхования // Вектор науки Тольяттинского государственного университета. -2017. - №3. - С. 274-279.

- Руцинская Н.А. Негосударственные пенсионные фонды в Российской Федерации: состояние и развитие // Экономика и современный менеджмент: теория и практика. - 2017. -№26. - С. 101-105.

- Фатхуллина Л.И. Актуальные проблемы деятельности негосударственных пенсионных фондов Российской Федерации // Управление экономическими системами: электронный научный журнал. - 2017. - № 35. - С. 27.

- Федотов Д.Ю. Прогноз развития негосударственных пенсионных фондов Росси в 2017-2040 гг. в условиях реализации пенсионной реформы // Известия Иркутской государственной экономической академии. -2017. - № 5. - С. 13-19.

- Филиппова Т.А. Проблемы и пути развития негосударственных пенсионных фондов в России //Наука и экономика. - 2013. - № 4 (12). - С. 44-48.

28 Юркина А.А. Негосударственное пенсионное страхование как элемент пенсионной системы России // Актуальные проблемы гуманитарных и естественных наук. - 2011. - № 5. - С. 125-127.

- Якушев Е.Л. Основные тенденции развития негосударственных пенсионных фондов в Российской Федерации / Пенсионные и актуарные консультации. - М.: 2014. - 46 с.

- «Все о праве», информационный юридический портал [Электронный ресурс]. Режим доступа: www.allpravo.nj/library/doc543p/instrum5537/item5541.html (Дата обращения: 14.06.2018).

- Издательство «Газета.ги» [Электронный ресурс]. Режим доступа: http://gazeta.ru/. (Дата обращения: 14.06.2018)

- Издательский дом «Бюджет» [Электронный ресурс]. Режим доступа: http://bujet.ru/article/181619.php. (Дата обращения: 14.06.2018)

- Консалтинговый сайт «Пенсионные и актуарные консультации»

[Электронный ресурс]. Режим доступа: http://p-a-c.ru/. (Дата обращения: 14.06.2018)

34 «Лаборатория пенсионной реформы» [Электронный ресурс]. Режим доступа: http://pensionreform.ru/. (Дата обращения: 17.06.2018)

- «Московская Биржа ММВБ-РТС» [Электронный ресурс]. Режим

доступа: http://rts.micex.ru/ru/index/pension/. (Дата обращения: 30.04.2018)

- Национальная ассоциация негосударственных пенсионных фондов России [Электронный ресурс]. Режим доступа: http://napf.ru/. (Дата обращения: 30.04.2018)

37.Официальный сайт НПФ «Регионфонд» [Электронный ресурс]. Режим доступа: http://regionfund.ru/. (Дата обращения: 15.04.2018).

- «Пенсионный эксперт» [Электронный ресур]. Режим доступа: http://pensia-expert.ru/. (Дата обращения: 18.06.2018)

- «Пенсионный фонд Российской Федерации» [Электронный ресурс]. Режим доступа: http://pfrf.ru/. (Дата обращения 19.06.2018)

-

Соловьев А.К. Экономика пенсионного страхования в России. М. : Финансы и статистика, 2016. С. 25. ↑

-

Вьюницкий А.В. Развитие государственного пенсионного обеспечения в России: проблемы и перспективы//Вестник Российского государственного гуманитарного университета. 2017. № 12. с. 105-106. ↑

-

Пилипенко П.В. Анализ динамики развития негосударственных пенсионных фондов в России и устойчивости их активов в период кризиса//Аудит и финансовый анализ. 2017. № 3. с. 430. ↑

-

Филиппова Т.А. Проблемы и пути развития негосударственных пенсионных фондов в России//Наука и экономика. 2017. № 4 (12). С. 44-48. ↑

-

Вьюницкий А.В. Развитие государственного пенсионного обеспечения в России: проблемы и перспективы//Вестник Российского государственного гуманитарного университета. 2017. № 12. с. 107-108. ↑

-

Архипова ЕМ. Негосударственные пенсионные фонды как альтернативные институты пенсионной системы//ШО Science. 2017. №2. с. 75. ↑

-

http ://budjet.ru/articlе/181619.php ↑

-

Малкин Д.Е. Критерии выбора негосударственного пенсионного фонда//Кадровик.ру. 2017. №9. с. 15. ↑

-

Маркина С.А. Проблемы и перспективы развития негосударственных пенсионных фондов в РФ//Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2017. № 1. с. 192-193. ↑

-

Архипова ЕМ. Негосударственные пенсионные фонды как альтернативные институты пенсионной системы//ШО Science. 2017. №2. с. 75-76. ↑

-

Киоркова А Д. Изменения в пенсионной реформе 2017 года//Современная наука: актуальные проблемы и пути их решения. 2017. № 6. с. 26.

45 ↑

-

Мамий Е.А. Современные аспекты реформирования системы негосударственного пенсионного обеспечения//Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. №95. с. 1086. ↑

-

Федотов Д.Ю. Прогноз развития негосударственных пенсионных фондов Росси в 2018-2040 гг. в условиях реализации пенсионной реформы//Известия Иркутской государственной экономической академии. 2017. № 5. с. 15-19.

52 ↑

-

Официальный сайт НПФ «Регионфонд». http://regionfund.ru/

- Формирование и управление денежными потоками предприятия

- Страхование и его роль в развитии экономики;

- История развития средств вычислительной техники ( АРХИТЕКТУРА)

- Разработка регламента выполнения процесса «Складской учет» (Усовершенствование выполнения процесса «Складской учет»)

- Валютные операции и валютные ценности (Банк ВТБ)

- Розничная торговля: сущность и состояние в России

- Нотариат в РФ ( Нотариат в Советской России)

- Управление инновационным риском

- Набор, отбор персонала .

- Устройство персонального компьютера ( Сборка компьютера)

- Человеческий фактор в управлении организацией (ОАО «Морозко»)

- Менеджмент человеческих ресурсов (Современное состояние управления менеджмента человеческих ресурсов в российских организациях)