Российский рынок ценных бумаг

Содержание:

ВВЕДЕНИЕ

Актуальность настоящего исследования определяется ролью в современной экономике рынка ценных бумаг как универсального механизма движения капиталов, инвестиций, средством мобилизации свободных денежных средств.

Интенсивное развитие экономики вообще и финансового рынка в частности требуют адекватного этому развития правового регулирования рынка ценных бумаг и установления государством благоприятной правовой среды для его функционирования.

На данном этапе целями по развитию рынка государственных ценных бумаг являются: экономически грамотное управление рисками; усовершенствование имеющихся инструментов и разработка новых; внедрение новых инфраструктур; гарантирование прозрачности информации и рынка ценных бумаг в целом; обновление состава инвесторов государственных ценных бумаг; рационализация деятельности организаторов рынка и усовершенствование законодательного поля.

Если говорить о законодательном поле, то с момента появления как такового рынка ценных бумаг до его современного состояния оно перенесло множество реформ. Но, не смотря на все манипуляции, оно еще не достигло совершенства.

Весомый вклад в разработку указанной проблематики сделали Алтунина Т.М., Дикарева И.А., Бешкок Е.А., Дубовка Е.Ю., Зязева В.С., Ситникова Э.В., Череповская М.С. и др., что доказывает актуальность исследования.

Объектом исследования являются общественные отношения, связанные с формированием и развитием рынка ценных бумаг в РФ.

Предметом курсовой работы выступают правовые нормы, регулирующие данные отношения, практика их применения, теоретические воззрения.

Цель курсовой работы – рассмотреть проблемы российского рынка ценных бумаг на современном этапе его функционирования и пути их решения.

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть историко- правовую основу развития рынка ценных бумаг в России;

- дать понятие, охарактеризовав признаки, задачи и функции рынка ценных бумаг в РФ;

- изучить основных участников рынка ценных бумаг;

- выделить проблемы российского фондового рынка;

- определить приоритетные направления его дальнейшего развития.

Теоретическую основу исследования составляют труды ученых – юристов в области предпринимательского права. Работы Красоченкова С.А, Федосеевой Т.А., Лялина В.А., Нафикова Р.Ш., Зубайдуллина Д.В., Селиванова К.А., Борзенко С.К., Зязева В.С., Ситникова Э.В., Череповская М.С., Хадикова М.М. и др.

Нормативную базу исследования составили: Конституция РФ[1]; Гражданский кодекс Российской Федерации[2], Налоговый кодекс Российской Федерации[3] и ряд федеральных законов: Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ[4], Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ[5], Федеральный закон «О банках и банковской деятельности" от 02.12.1990 № 395-1-ФЗ[6], Федеральный закон «О Центральном банке Российской Федерации (Банке России)» 10.07.2002 № 86- ФЗ[7], Федеральный закон «Об ипотечных ценных бумагах» 11.11.2003 № 152-ФЗ[8], Федеральный закон «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» 27.07.2010 № 224-ФЗ[9] и др.

Методологической основой исследования является диалектический метод познания. Выводы курсовой работы базируются на основных положениях общей теории права, предпринимательского права.

В процессе работы использовались методы анализа и синтеза, системно-структурный метод, логический метод, а также частно-научные, формально-юридический, сравнительно-правовой методы и метод толкования норм права.

Структура работы обусловлена объектом, предметом, целью и задачами исследования; обеспечивает логическую последовательность и завершенность в изложении хода и результатов исследования. Работа состоит из введения, двух глав, объединяющих в теме пять параграфов; заключения; списка использованных источников и литературы.

1. ТЕОРЕТИКО – ПРАВОВОЙ АНАЛИЗ РЫНКА ЦЕННЫХ БУМАГ

1.1. Историко- правовая основа развития рынка ценных бумаг в России

Динамичное развитие фондового рынка началось после возобновления роста российской экономики с начала 2000-х годов. Переход страны к рыночной экономике определил собой начало нового этапа в развитии отечественного фондового рынка.

Можно выделить следующие этапы развития фондового рынка: На первом этапе (с 1990 по 1992 годы), происходило создание предпосылок для его развития: образование фондовых бирж и рынка акций коммерческих банков, началось формирование законодательной базы российского рынка ценных бумаг[10].

На втором этапе (с 1993 до первой половины 1994 года), фондовый рынок существовал в форме приватизационных чеков. Это было начало, расцвет и закрытие этого рынка. Чеки были выпущены государством в большом количестве и выдавались гражданам России бесплатно, а люди должны были обменивать приватизационные чеки на акции приватизируемых предприятий или продавать на биржевом и внебиржевом рынке. Но фондовый рынок не выполнял главную свою функцию: мобилизация денежных средств вкладчиков для целей организации и расширения производства.

На третьем этапе (со второй половины 1994 и до 2005 года) начался складываться новый фондовый рынок, на котором торговля ведется уже акциями существующих российских акционерных обществ.

Происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы (Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ, Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

На четвертом этапе (с 2005 года и до сегодняшних дней) продолжение экономического роста в России в 2005 г. создало благоприятные условия для дальнейшего улучшения конъюнктуры отечественного фондового рынка.

Выделяют следующие основные черты развития фондового рынка: рост рыночной капитализации наиболее ликвидных нефтегазовых компаний; рост биржевых торговых оборотов; увеличение на рынке доли российских инвесторов на фоне снижения спроса на российские акции со стороны иностранных инвесторов; активизация спроса на акции второго эшелона (ценные бумаги менее известных компаний); увеличение ценовой волатильности (т.е. степени изменчивости цены ценных бумаг за определённый период)[11].

С 2014 года развитие экономики России находится под влиянием введенных западными странами экономических санкций и снижения цен на нефть, внешнеторговых ограничений на импорт продовольственных товаров, девальвации национальной 10 валюты, сокращения инвестиционной активности и роста инфляции. В результате, состояние рынка ценных бумаг в 2014-2015 годах было не самым лучшим: в отсутствии стимулов под влиянием всех вышеуказанных факторов рынок начал стагнировать[12].

В настоящее время приняты и действуют множество нормативно-правовых актов, регулирующих рынок ценных бумаг и операции на нем, такие как Гражданский кодекс Российской Федерации[13], Налоговый кодекс Российской Федерации[14] и ряд федеральных законов: Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ[15], Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ[16], Федеральный закон «О банках и банковской деятельности" от 02.12.1990 № 395-1-ФЗ[17], Федеральный закон «О Центральном банке Российской Федерации (Банке России)» 10.07.2002 № 86- ФЗ[18], Федеральный закон «Об ипотечных ценных бумагах» 11.11.2003 № 152-ФЗ[19], Федеральный закон «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации» 27.07.2010 № 224-ФЗ[20].

На сегодняшний день фондовый рынок России считается развивающимся, т.к. особенности его функционирования прямо связаны с неразрешенными проблемами. Первой и основной проблемой является несовершенство законодательной базы в области рынка ценных бумаг.

Основным законом, регулирующим данную сферу, по-прежнему является закон «О рынке ценных бумаг» 1996 года. Этот закон не охватывает все аспекты фондового рынка, к тому же присутствуют сложности в сфере регулирования срочного рынка.

Также существуют пробелы в законодательстве по предотвращению нарушений использования инсайдерской информации.

Однако следует отметить, что в данной области наметились некоторые положительные тенденции. Так в 2012 году вступили в силу несколько федеральных законов по регулированию биржевой торговли.

Во-первых, Федеральный закон № 325-ФЗ «Об организованных торгах»[21].

Во-вторых, новые положения вводятся Федеральным законом № 7-ФЗ «О клиринге и клиринговой деятельности»[22].

В- третьих, вступил в действие Федеральный закон № 414-ФЗ «О центральном депозитарии»[23].

Государственная Дума РФ 06.12.2017 приняла Федеральный закон «О внесении изменений в Федеральный закон «О рынке ценных бумаг» и статью 3 Федерального закона «О саморегулируемых организациях в сфере финансового рынка»[24], который создает в России новый сегмент финансового рынка - инвестиционное консультирование в лице инвестиционных советников.

Данный федеральный закон содержит основные требования к инвестиционным советникам и порядку оказания ими услуг. Вступает в силу федеральный закон об инвестиционных советниках через 1 (один) год после его официального опубликования.

Таким образом, следует отметить позитивные изменения в российском законодательстве, регламентирующем данный институт.

1.2. Понятие, признаки, задачи и функции рынка ценных бумаг в РФ. Характеристика участников рынка ценных бумаг

Существует огромное количество различных определений рынка ценных бумаг, наиболее распространенными являются следующие:

1) Рынок ценных бумаг как система институтов в ее широком понимании, т.е. эмитенты, инвесторы, финансовые посредники (дилеры, брокеры, управляющие), рыночная и учетная инфраструктуры (биржа, организаторы торгов, депозитарии, регистраторы)[25];

2) Рынок ценных бумаг как система экономических отношений по поводу обмена ценных бумаг как товара, являющегося дубликатом прав на ресурсы различного рода[26].

Рынок ценных бумаг классифицируется по следующим признакам[27]:

1. По территориальному принципу делится на:

- международный;

- региональный;

- национальный.

2. По времени и способу поступления ценных бумаг в оборот:

- первичные;

- вторичные.

3. По степени организованности:

- организованные;

- неорганизованные.

4. По месту торговли:

- биржевые;

-внебиржевой.

5. По видам сделок:

- кассовый рынок;

- срочный рынок.

6. По способу торговли:

- традиционный;

- компьютеризированный.

Так же можно выделить виды ценных бумаг: рынки акций, векселей, облигаций и тому подобное.

Ценные бумаги сегодня являются одним из главных механизмов работоспособности рыночной экономики. По сути своей ценная бумага ― достаточно специфичный товар, способный приносить выгоду не только эмитентам, но и ее держателям.

На основании компиляции данных об изменении цен на ценные бумаги на российском фондовом рынке в течение 2004 – 2017 годов построим график колебания цен (рис. 1).

Рисунок 1. Динамика цен на ценные бумаги на российском фондовом рынке в 2004 - 2017 гг.

На данном рисунке можно увидеть несколько сменяющихся циклов, падений и подъемов стоимости ценных бумаг на российском рынке.

Таким образом, рынок ценных бумаг шанс перераспределения денежных средств и развития экономики.

Фондовый рынок или рынок ценных бумаг в Российской Федерации играет важную роль в экономике. Затрагивает интересы всех предприятий, организаций и миллионов граждан.

Функции ценных бумаг можно разделить на 2 группы[28]:

1. Общерыночные функции делятся на:

- коммерческие – получение прибыли;

- ценовые - создание рыночных цен на ценные бумаги;

- информационная – биржа ценных бумаг доводит до участников рынка информацию об местах торговли и ее участниках;

2. Специфические функции – это перераспределение капиталов и денежных средства. Развитие рынка ценных бумаг в России очень медленное из-за не планомерного развития отдельных его компонентов, что формирует огромное количество проблем для создания целостной структуры рынка.

Задачи рынка состоят в: привлечении инвестиций на российские предприятия, обеспечении межотраслевого перенаправления инвестиционных средств, а также организации условий для активизирования накоплений и дальнейшего их инвестирования[29].

Основными участниками рынка ценных бумаг будут эмитенты – те, кто выпускает ценные бумаги, и инвесторы – те, кто покупает ценные бумаги.

Как эмитентами, так и инвесторами в общем случае могут быть все участники экономических отношений – юридические и физические лица и государство.

Конечно, в каждом конкретном случае выпуска или покупки определенной ценной бумаги законом могут быть установлены различные ограничения (запреты) для каких-либо видов экономических агентов выступать в качестве эмитента или в качестве инвестора, но, тем не менее, каждый из экономических агентов при определенных условиях может стать эмитентом или инвестором на рынке ценных бумаг.

Поскольку современный уровень развития экономических отношений с его высокой степенью разделения труда невозможен без наличия посреднических услуг, то и на рынке ценных бумаг посредники также необходимы.

Причем, в первую очередь, в посредниках заинтересованы именно инвесторы. Сложно представить себе современного инвестора, вкладывающегося, например, в акции и не использующего хотя бы знания динамики курса этих акций за определенный исторический период.

Такие информационные услуги предоставляются именно посредниками: биржами, инвестиционными компаниями, брокерскими фирмами, тех предприятий, акции которых он планирует купить[30].

Такая информация в настоящее время размещается в сети интернет на сайтах самих предприятий-эмитентов или на специальных серверах раскрытия информации.

Так как добровольно подобную информацию о себе предприятия раскрывают крайне неохотно, то раскрытие информации сделано обязательным по требованию соответствующих законов.

Таким образом, субъектами рынка ценных бумаг являются:

-эмитенты как лица, поставляющие на рынок основной товар – ценные бумаги;

- инвесторы как потребители основного товара;

- посредники как лица, облегчающие взаимоотношения основных участников рынка;

-регуляторы рынка как инструмент его наиболее эффективного функционирования.

Систематическая посредническая деятельность на рынке ценных бумаг называется профессиональной деятельностью и по действующему законодательству РФ подлежит обязательному лицензированию.

Лицензия выдается федеральным органом исполнительной власти по рынку ценных бумаг или уполномоченного им органа на основании генеральной лицензии, после чего эти органы, выдавшие лицензию, осуществляют контроль над деятельностью профессиональных участников рынка ценных бумаг, а также принимают решение об отзыве лицензии, если имелись нарушения законодательства Российской Федерации о ценных бумагах.

Деятельность участников лицензируется тремя видами лицензий - это лицензией на осуществление деятельности по ведению реестра, лицензией фондовой биржи и лицензией профессионального участника рынка ценных бумаг[31].

Участники рынка, имеющие лицензию на осуществление какого-либо вида профессиональной деятельности, называются профессиональными участниками рынка ценных бумаг (профучастниками).

Качество регулирования рынка ценных бумаг оказывает определенное влияние на состояние самого рынка и уровень доверия инвесторов к его институтам. Обладая властными полномочиями, государство должно применять их с учетом специфики финансового рынка, который не терпит прямого администрирования, но нуждается в осмысленном регулировании.

Государственное регулирование организаций и нормального функционирования рынка ценных бумаг, необходимо для того, чтобы создать эффективную систему гарантий прав своим гражданам, а также защите конкуренции, предоставление государственной публичных интересов, и это должно быть выполнено в строгих рамках, предписанных в соответствии с законом.

Статья 38 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг «определяет государственное регулирование рынка ценных бумаг осуществляется путем: государственной регистрации выпусков (дополнительного выпуска) ценных бумаг и проспектов эмиссий ценных бумаг и мониторинга соблюдения эмитентами условий и обязательств, содержащихся в нем, лицензирование профессиональных участников рынка ценных бумаг; создание системы защиты правообладателей и обеспечению их прав эмитентами и профессиональными участниками рынка ценных бумаг; устанавливающий обязательные требования к деятельности профессиональных участников рынок ценных бумаг и ее стандартов; запрещение и пресечение деятельности лиц, занимающихся предпринимательской деятельностью на рынке ценных бумаг без лицензии»[32].

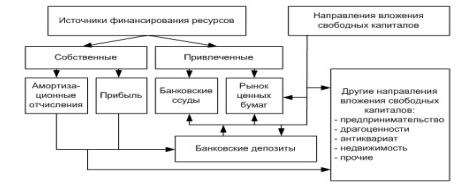

В структуру рынка ценных бумаг помимо субъектов рынка, органов государственного регулирования и надзора входят также банковские ссуды, банковские депозиты и другие направления вложения свободных капиталов (рисунок 2).

Рисунок 2. Структура рынка ценных бумаг

Роль ценных бумаг состоит в основном в привлечении свободных денежных средств в целях удовлетворения потребностей государства и предприятий.

В связи с тем фактом, что воздействие на рост экономики принадлежит дополнительным инвестициям, привлеченный капитал может способствовать выходу России из сложившегося экономического кризиса, улучшения деятельности на микро- и макроуровнях, а также способствовать осуществлению структурных сдвигов в национальной экономике.

Таким образом, мы приходим к выводу о том, на сегодняшний день, рынок ценных бумаг является важным источником финансирования для рыночной экономики, на уровне страны, которые в свою очередь использует эффективные рабочие механизмы.

Рынок ценных бумаг обеспечивает движение, распределение, перераспределение и накопление временно свободных средств и их направление в форме инвестиций на расширение объема промышленного производства, торговли и услуг, а также рынок ценных бумаг является неотъемлемой частью финансового рынка, связанный с накопление централизации, концентрации, увеличение и перераспределение капитала на основе ценных бумаг.

Создание государством благоприятных условий необходимо для нормального функционирования современного рынка ценных бумаг и развития экономики, как инвестиции и экономического роста, а также универсального механизма передачи капитала.

2. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ И РЕГУЛИРОВАНИЯ РОССИЙСКОГО РЫНКА ЦЕННЫХ БУМАГ

2.1. Проблемы национального фондового рынка

Фондовый рынок или рынок ценных бумаг России на протяжении последнего десятилетия развивается в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

Становление эффективных институциональных структур российского рынка ценных бумаг – важная задача, выполнение которой, способствует развитию реального сектора экономики, и как результат росту благосостояния граждан Российской Федерации[33].

Российский рынок ценных бумаг на нынешнем этапе можно охарактеризовать как типичный крупный развивающийся рынок, которому присущи следующие черты:

с одной стороны, высокие темпы позитивных количественных и качественных изменений, то есть его перспективность, а с другой – наличие многочисленных проблем, носящих комплексный характер и препятствующих его более эффективному развитию.

Представители фондового рынка РФ – Московская и Санкт-Петербургская биржи. В соответствии с «Индексом глобальных финансовых центров 20» («Global Financial Centres Index 20»), который ранжирует финансовые рынки по их конкурентоспособности, они занимают 84 и 85 места соответственно из 87[34].

Этот факт говорит о колоссальных проблемах, с которыми сталкивается экономика России с финансовой точки зрения. Этот вывод можно сделать исходя не только из сравнения с развитыми биржами как в США или Британии, но даже со странами БРИКС – Шанхай имеет 16-е место, Сан- Паулу 51-е – все финансовые центры развивающихся стран впереди по данному показателю.

Необходимо раскрыть причины, из-за которых сформировалась данная ситуация.

Во-первых, низкая заинтересованность населения в инвестировании.

Россияне предпочитают банковский сектор вопреки финансовому, что является относительно старым способом сохранения и преумножения капитала.

Таким образом, аккумулирование денежных средств с их последующим инвестированием в развитие проектов осуществляется банковским сектором, что, с точки зрения макроэкономического анализа, может значительно снизить его ликвидность и стабильность – не самое перспективное влияние на экономику.

С точки зрения количества инвесторов также наблюдается негативная тенденция.

В странах БРИКС население, инвестирующее на фондовом рынке составляет 7-10% (а в развитых доходит и до 50%), однако в России состояние хуже – менее 1% населения вкладывают деньг и в ценные бумаги. Конечно, немалое влияние оказывает и диспропорция в доходах населения – большинство российских инвесторов представляют собой узкий круг людей, обладающих огромными суммами денежных средств. Но этот фактор не перекрывает низкую статистику инвестирования населением, имеющим мизерные доходы[35].

Во-вторых, низкий уровень финансовой грамотности, дополняющий предыдущий аргумент.

По данным РОЦИТ, 67% пользователей Рунета не уверены в своей финансовой грамотности[36].

Остальная часть населения тем более не имеет необходимого фундаментального уровня. Это означает, что россияне попросту не знают, что делать со своими деньгами, не воспринимают их как инструмент увеличения финансовой стабильности, осуществляют неэффективное использование имеющихся ресурсов.

В-третьих, минус рынка ценных бумаг – инфраструктурные проблемы, выраженные в неразвитой институциональной обеспеченности, а также наличии недостатков в нормативно- правовом регулировании. Связано это прежде всего с тем, что российский рынок существует относительно недавно – с 1992 года, да и развивается он не закономерно, а путем копирования западных механизмов.

В-четвертых, явление, негативно влияющее на состояние фондового рынка – высокая коррелированность с политической ситуацией. Ее результат – сильное воздействие репутационных издержек, иначе говоря – биржи и обращающиеся на них инструменты воспринимаются не по количественным и качественным показателям, а имеют субъективную окраску. То, как воспринимаются действия России на внешнеполитической арене, имеет прямое влияние на интерес к российским компаниям: спорные действия правительства могут вызвать негативную реакцию других стран и, как следствие, меры наказания (например – финансовые санкции).

При столь масштабном списке отрицательных характеристик российского фондового рынка, он все же обладает и рядом неоспоримых преимуществ. Первое, самое значимое и обсуждаемое в профессиональных кругах, – недооцененность акций российских компаний. Их рыночная цена, в сравнении с аналогичными зарубежными, подкрепленная фундаментальным анализом, значительно ниже, чем справедливая стоимость.

Данный факт говорит о том, что акции эмитентов из России являются очень перспективным инструментом многократного преумножения капитала.

По данным отечественных аналитиков, действующих на рынке ценных бумаг - более половины (62%) компаний, определивших индекс ММВБ, по состоянию на 1 января 2018 г. были недооценены рынком. Во многом – именно возможность заработка и привлекает инвесторов, а значит и свободные денежные средства. Привлечение дополнительного финансирования поведет за собой «цепную реакцию» – рост компаний, экономики, что сделает перспективные компании более доходными и стабильными[37].

Еще один значимый аргумент вытекает из слабой стороны – «молодость» российского фондового рынка. Инфраструктурные проблемы решаются посредством совершенствования законодательства, созданием необходимых институтов.

Для увеличения стабильности с 2013 года введено обязательное лицензирование профессиональных участников. Правительство ведет политику создания крупного международного финансового центра: создание мегарегулятора на основе Банка России, объединение депозитариев в один крупный, слияние бирж ММВБ и РТС.

Таким образом, методом проб и ошибок, в ближайшем будущем будет обеспечена эффективная и профессиональная, а самое главное стабильная деятельность фондового рынка в России. Очередной фактор, повышающий привлекательность российского рынка для иностранных инвесторов – спекулятивная составляющая. Выражена она в возможности заработка за счет курсовой разницы. При относительно низком курсе рубля, инвестиции в зарубежной валюте позволят закупать большие объемы финансовых инструментов, которые в последующем, при стабилизации курса валюты, могут принести значительную прибыль при продаже.

2.2. Приоритетные направления повышения эффективности национального фондового рынка

Анализируя вышесказанные плюсы и минусы, мы предлагаем следующие необходимые меры, которые могут повысить привлекательность и эффективность национального фондового рынка:

– Повышение финансовой грамотности населения. Например, путем введения дополнительных образовательных программ, курсов.

– Совершенствование корпоративного управления. В первую очередь, направленность на диалог с акционерами – с целью установления дивидендных выплат, стимулирующих инвестирование в компанию.

Во-вторых – повышение компетенции финансового управления за счет более качественного конкурирования на рынке труда за счет большего уровня образованности в данной сфере[38].

– Использование инструментов интернет-маркетинга для инвестиционных посредников. Данный канал является очень эффективным с точки зрения привлечения клиентов, что увеличит объем инвестиций. В настоящее время некоторые брокеры уже активно используют рекламные возможности для продвижения своих мобильных приложений.

– Изменения в регулировании рынка ценных бумаг. Государство должно на уровне законодательства устанавливать минимальные нормы дивидендных выплат, обеспечивая себе неналоговые доходы, а также создавая конкурентные возможности для инвестирования со стороны населения (с точки зрения доходности, разумеется).

– Государство должно рассмотреть возможность налогового стимулирования инвестирования. Налоги всегда являются сдерживающим бременем, однако они также являются инструментом регулирования различных экономических процессов. Для привлечения интереса со стороны инвесторов, возможно, будет верным решением снизить ставки по налогам на доходы по ценным бумагам, с целью осознания населения выгодности инвестирования на фондовом рынке.

Для привлечения эмитентов также должны быть налоговые преференции с целью стимулирования процесса выхода на биржу, например, предоставление вычетов в определенной пропорции к объему ценных бумаг на рынке. Не обязательно закреплять такие меры навечно – достаточно краткосрочных изменений с целью привлечения дополнительных средств на фондовый рынок, затем – постепенное возвращение к привычным ставкам. Этот метод стимулирования особенно перспективен на фоне окончания срока действия моратория на внесение изменений в НК РФ в 2018 году[39].

– Еще одно решение активное участие государства на рынке ценных бумаг. Это должно быть связано с привлечением новых эмитентов – например, субсидирование перспективных компаний в процессе дорогостоящего IPO.

Также возможна покупка инструментов у привлекательных новый компаний за счет государства с целью создания «гарантированного» спроса, что будет стимулировать компании к развитию.

– Несомненно то, что необходимо переосмысление внешнеполитической деятельности России со стороны властей.

Конечно, некоторые действия несут глубокий патриотический характер, однако с экономической точки зрения их можно назвать абсурдными исходя из финансовых последствий. Укрепление позиций в глазах других государств необходимо как никогда, однако экстенсивные методы вроде демонстрации военной мощи уже давно отошли на второй план. Повышение конкурентоспособности страны с финансовой точки зрения является целью многих государств, на которую и необходимо ориентироваться при проведении политики[40].

Таким образом, в современных экономических и политических реалиях России роль фондового рынка очень важна. Необходимо качественное изменение во всех сферах жизни общества с целью получения толчка в развитии финансовой стабильности.

При получении положительного импульса, рынок финансовых инструментов будет способствовать развитию экономики в качественном и количественном масштабах, имея глобальные положительные результаты.

2.3. Сравнительная характеристика российского фондового рынка и фондового рынка США

Изучение современного зарубежного опыта может помочь в развитии рынка ценных бумаг у нас в стране.

В России на фондовом рынке весь взор сосредоточен на ценных бумагах главных игроков таких как: ВТБ, Газпром, ЛУКОЙЛ, Роснефть, Сбербанк и т.д.

В основном все они тесно связаны друг с другом.

В США мы наблюдаем обратную картину: ликвидных ценных бумаг на порядок больше чем в России и они не имеют никаких функциональных связей. Все это позволяет свободно проводить диверсификацию. Исходя из той рыночной ситуации во всем мире, которую сегодня можем наблюдать, специалистами были проанализированы российский и американский фондовые рынки.

Рассмотрим основные возможности этих рынков, исходя из необходимых составляющих для успешной торговли.

Основные различия фондовых бирж России и США:

1. Ликвидность Российская фондовая биржа обладает высоким потенциальным ростом для долгосрочных вложений с дальнейшей перспективой роста. Это, пожалуй, ее основной плюс. Минус в том, что компаний, которые торгуют своими акциями на фондовом рынке РФ - чуть больше 300. Для сравнения - число акций мировых компаний на крупных американских биржах более 5000 и увеличивается с каждым днем. Еще одним важным недостатком у российского фондового рынка считают его зависимость от цены на нефть. В случае ее изменения он реагирует самый первый, что негативно сказывается на стоимости ценных бумаг.

Также российские биржи на 80 % зависят от политической ситуации в стране. Политизированность американских бирж менее 30 %. В случае изменений в экономике страны акции России перестают расти. В Америке даже финансовый кризис не может повлиять на рост цен большинства акций. Около половины всего мирового фондового рынка приходится на США. Комиссия российских бирж намного выше американских. На американском рынке доходность составляет 30 % и более годовых[41].

2. Безопасность. По надежности стоит отметить, что и российское и американское законодательство защищает от мошенничества на биржах своих граждан. Правда, инвестиции на фондовом рынке США автоматически и бесплатно для инвестора защищены от внерыночных рисков. И в России и в Америке существуют свои наказания за нарушения правил, которые значатся в кодексах. Это либо штраф, либо лишение свободы. Но все вклады на фондовые биржи США страхуются государственной Американской Корпорацией Защиты Инвестиционных Вкладов (SIPC) и в случае непредвиденных ситуаций трейдеры получают компенсации.

3. Надежность. Хоть российский фондовый рынок и перспективный, в виду того, что он еще слишком молод, заниматься торговлей акциями там тяжело. Для этого нужно выбирать биржи США, где можно купить сверхликвидные акции крупнейших корпораций. Именно поэтому торговать ценными бумагами лучше всего на американской бирже.

Также в качестве преимуществ фондовых бирж США стоит выделить:

- Объем торгов. Акции американских компаний обладают высокой надежностью, к тому же американская биржа имеет большой финансовый оборот, все это позволяет беспрепятственно реализовывать акции большинства компаний.

- Регулирование рынка. Контроль фондовых рынков в Америке достаточно строгий и признан самым эффективным. За счет этого рынок ценных бумаг прозрачный и регулируемый. Все мы знаем, что у нас крупные трейдеры получают информацию к которой остальные участники рынка просто не имеют доступа. В США за применение инсайда весьма высокие размеры штрафов, а так же предусмотрено тюремное заключение до 20 лет. На российском рынке возможен вывод крупным акционером основных фондов, используя различные схемы, что приводит к обрушению стоимости акций и стоимости всего предприятия. Акционер узнает это только тогда, когда акции уже упали в цене. В Америке аналогичное не произойдет[42].

- Удобное время торговли. Торговля на американском рынке начинается в 17:30 по московскому времени. Завершение торгов приходится на 00:00 по московскому времени.

- Анализ ценных бумаг. Технический и фундаментальный анализ на рынке США функционирует лучше.

- Выбор стратегии. В силу того, что на российской бирже существует нехватка инструментов, то для успешной торговли трейдер обязан владеть различными стратегиями и подходами. Но научиться быть универсалом не простая задача. Все это приводит к нечеткости понимания выбранной стратегии, часто меняется подход и, в конце концов, тяжело оценить выгоду определенной стратегии.

- Валютный риск. В России на фондовом рынке депозиты выражены в национальной валюте. В случаи девальвации либо крушении курса национальной валюты депозит теряет свою реальную стоимость.

- Языковой барьер.

Американский рынок не требует обязательного знания английского языка.

Российский фондовый рынок функционирует с 1990 - х годов и ещё очень молод по сравнению с ведущими мировыми фондовыми рынками, однако экономические и организационные основы для его дальнейшего развития заложены, и необходимо их правильное развитие с учётом мирового опыта.

ЗАКЛЮЧЕНИЕ

Итоги исследования позволяют автору сформулировать следующие теоретические выводы и рекомендации законодателю:

1. Автор настоящего исследования предлагает рынок ценных бумаг понимать как систему институтов в ее широком понимании, т.е. эмитенты, инвесторы, финансовые посредники (дилеры, брокеры, управляющие), рыночная и учетная инфраструктуры (биржа, организаторы торгов, депозитарии, регистраторы).

2. Задачи рынка состоят в: привлечении инвестиций на российские предприятия, обеспечении межотраслевого перенаправления инвестиционных средств, а также организации условий для активизирования накоплений и дальнейшего их инвестирования.

3. Основными участниками рынка ценных бумаг будут эмитенты – те, кто выпускает ценные бумаги, и инвесторы – те, кто покупает ценные бумаги.

4. Российский рынок ценных бумаг на нынешнем этапе можно охарактеризовать как типичный крупный развивающийся рынок, которому присущи следующие черты: с одной стороны, высокие темпы позитивных количественных и качественных изменений, то есть его перспективность, а с другой – наличие многочисленных проблем, носящих комплексный характер и препятствующих его более эффективному развитию.

5. Проанализировав Российский рынок ценных бумаг, автор выделяет следующий ряд проблем, которые затормаживают его развитие:

- Инфраструктурные проблемы;

- Маленький спектр инструментов Российского рынка ценных бумаг;

- Отсутствие положительного отношения народа к нашему рынку ценных бумаг и рынку финансов вместе взятых;

- Недостаточно конкретизированы нормативно-правовые акты по регулированию рыночных операций.

Так же можно выделить еще одну не менее важную проблему, которая является недостаточная информированность и образованность граждан в отношении финансовых рынков.

6. Анализируя данные проблемы можно выделить ряд решений, которые поспособствуют развитию Российского рынка ценных бумаг:

- Рациональное использование зарубежной практики, создание подробных разъяснений к законам;

- Развить систему информирования частных инвесторов о выпуске ценных бумаг;

- Создание новых инструментов рынка ценных бумаг, которые позволять увеличить доходность по облигациям;

- Обеспечить граждан достаточным количеством информации о функционировании рынка.

Еще одно решение активное участие государства на рынке ценных бумаг. Это должно быть связано с привлечением новых эмитентов – например, субсидирование перспективных компаний в процессе дорогостоящего IPO.

Также возможна покупка инструментов у привлекательных новый компаний за счет государства с целью создания «гарантированного» спроса, что будет стимулировать компании к развитию.

Государство должно на уровне законодательства устанавливать минимальные нормы дивидендных выплат, обеспечивая себе неналоговые доходы, а также создавая конкурентные возможности для инвестирования со стороны населения (с точки зрения доходности, разумеется).

У Российского рынка ценных перспективы огромны. Наше государство увлечено в расширении рынка и пытается воспроизвести выгодные условия для его развития.

Таким образом, значимость рынка ценных бумаг имеет большую важность без сомнений. Ведь данный рынок помогает привлекать денежные средства для финансирования дефицита бюджета и создание крупных проектов. В настоящее время Российский рынок ценных бумаг продолжает развиваться, показываю на сегодняшний день положительную тенденцию.

Несмотря на наличие вышеперечисленных проблем, можно с уверенностью сказать, что через несколько десятков лет Российский рынок ценных бумаг будет более активный и динамично развивающийся.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция РФ 12 декабря 1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 № 6-ФКЗ, от 30 декабря 2008 № 7-ФКЗ, от 05 февраля 2014 № 2-ФКЗ и от 21 июля 2014 № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 9. - Ст. 851.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ, (ред. от 05.12.2017) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ, (ред. от 19.02.2018) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824.

- О рынке ценных бумаг: Федеральный закон от 22.04.1996 № 39-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 1996. - № 17. - Ст. 1918.

- Об акционерных обществах: Федеральный закон от 26.12.1995 № 208-ФЗ, (ред. от 07.03.2018) // Собрание законодательства РФ. - 1996. - № 1. - Ст. 1.

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1, (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 28.01.2018) // Собрание законодательства РФ. - 1996. - № 6. - Ст. 492.

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ, (ред. от 07.03.2018) (с изм. и доп., вступ. в силу с 18.03.2018) // Собрание законодательства РФ. - 2002. - № 28. - Ст. 2790.

- Об ипотечных ценных бумагах: Федеральный закон от 11.11.2003 № 152-ФЗ, (ред. от 25.11.2017) // Собрание законодательства РФ. - 2003. - № 46 (ч. 2). - Ст. 4448.

- О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 27.07.2010 № 224-ФЗ, (ред. от 03.07.2016) // Собрание законодательства РФ. - 2010. - № 31. - Ст. 4193.

- Об организованных торгах: Федеральный закон от 21.11.2011 № 325-ФЗ, (ред. от 18.07.2017) // Собрание законодательства РФ. - 2011. - № 48. - Ст. 6726.

- О клиринге, клиринговой деятельности и центральном контрагенте: Федеральный закон от 07.02.2011 № 7-ФЗ, (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 17.11.2017) // Собрание законодательства РФ. - 2011. - № 7. - Ст. 904.

- О центральном депозитарии: Федеральный закон от 07.12.2011 № 414-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 2011. - № 50. - Ст. 7356.

- О внесении изменений в Федеральный закон «О рынке ценных бумаг» и статью 3 Федерального закона «О саморегулируемых организациях в сфере финансового рынка»: Федеральный закон от 20.12.2017 № 397-ФЗ // Собрание законодательства РФ. - 2017. - № 52 (Часть I). - Ст. 7920.

Научная и учебная литература

- Алтунина Т.М. Объекты и субъекты рынка ценных бумаг/ Т.М. Алтунина. - Екатеринбург, 2017. - 543 с.

- Дикарева И.А., Бешкок Е.А. Российский рынок ценных бумаг // Аллея науки. - 2017. Т. 2. - № 14. - С. 251-255.

- Дикарева И.А., Буглак Е.С. Российский рынок ценных бумаг // Экономика и социум. -2017. - № 4 (35). - С. 522-524.

- Дубовка Е.Ю., Дикарева И.А. Российский фондовый рынок: современное состояние и перспективы развития. - В сборнике: Экономика, бизнес, инновации. Сборник статей Международной научно-практической конференции: в 2 частях. - 2018. - С. 188-190.

- Зязева В.С., Ситникова Э.В., Череповская М.С. Проблемы и пути их разрешения в развитии рынка ценных бумаг в России. - В сборнике: Наука молодых - будущее России Сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А.А. Горохов. - 2017. - С. 162-165.

- Красоченков С.А, Федосеева Т.А. Проблемы регулирования рынка ценных бумаг в Российской Федерации // Научные записки молодых исследователей. - 2017. - №2. - С. 17 - 19.

- Лялин В.А. Российский рынок ценных бумаг: возобновление роста. - В книге: Международный экономический симпозиум - 2017 . Материалы международных научных конференций. - 2017. - С. 400 - 408.

- Нафикова Р.Ш., Зубайдуллина Д.В. Правовое регулирование рынка // Аллея науки. - 2018. Т. 3. - № 1 (17). - С. 199-201.

- Российский фондовый рынок или американский – что выбрать? [Электронный ресурс]. - Режим доступа: URL: http: // fin - plan.org / blog / investitsii / rossiyskiy - fondovyy - rynok - ili - amerikanskiy - chto - vybrat /(дата обращения: 11.05.2018).

- Селиванова К.А., Борзенко С.К. Особенности правового регулирования рынка ценных бумаг // Научное сообщество студентов XXI столетия. Общественные науки: сб. ст. по мат. XXXIX междунар. студ. науч.-практ. конф. - 2018. - № 2(38). - С. 23 - 27.

- Сравнение российского и американского фондовых рынков. [Электронный ресурс]. - Режим доступа: URL: https: // sdg - trade.com / market / stati / sravnenitelnyij - analiz - rossijskogo - i - amerikanskogo - fondovyix - ryinkov(дата обращения: 11.05.2018).

- Унежева А.Я. Российский рынок ценных бумаг и его роль в обеспечении экономического роста // Форум молодых ученых. - 2017. - № 6 (10). - С. 1757-1761.

- Хадикова М.М. Российский рынок ценных бумаг. - В сборнике: Финансовая система и бюджетная политика государства: проблемы и пути решения. Сборник научных статей магистрантов и преподавателей. - Москва, 2017. - С. 494-500.

- Чудиновских М.В. Правовое регулирование рынка ценных бумаг. Учебник / М.В. Чудиновских. - Саратов, 2018. – 589 с.

- Якушев И.И. Российский рынок ценных бумаг // Теория и практика современной науки. - 2017. - № 1 (19). - С. 1046-1049.

67% пользователей Рунета не уверены в своей финансовой грамотности. [Электронный ресурс]. - Режим доступа: https://rocit.ru/news/financial-literacy (дата обращения: 11.05.2018).

-

Конституция РФ 12 декабря 1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30 декабря 2008 № 6-ФКЗ, от 30 декабря 2008 № 7-ФКЗ, от 05 февраля 2014 № 2-ФКЗ и от 21 июля 2014 № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 9. - Ст. 851. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ, (ред. от 05.12.2017) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ, (ред. от 19.02.2018) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824. ↑

-

О рынке ценных бумаг: Федеральный закон от 22.04.1996 № 39-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 1996. - № 17. - Ст. 1918. ↑

-

Об акционерных обществах: Федеральный закон от 26.12.1995 № 208-ФЗ, (ред. от 07.03.2018) // Собрание законодательства РФ. - 1996. - № 1. - Ст. 1. ↑

-

О банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1, (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 28.01.2018) // Собрание законодательства РФ. - 1996. - № 6. - Ст. 492. ↑

-

О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ, (ред. от 07.03.2018) (с изм. и доп., вступ. в силу с 18.03.2018) // Собрание законодательства РФ. - 2002. - № 28. - Ст. 2790. ↑

-

Об ипотечных ценных бумагах: Федеральный закон от 11.11.2003 № 152-ФЗ, (ред. от 25.11.2017) // Собрание законодательства РФ. - 2003. - № 46 (ч. 2). - Ст. 4448. ↑

-

О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 27.07.2010 № 224-ФЗ, (ред. от 03.07.2016) // Собрание законодательства РФ. - 2010. - № 31. - Ст. 4193. ↑

-

Нафикова Р.Ш., Зубайдуллина Д.В. Правовое регулирование рынка // Аллея науки. - 2018. Т. 3. - № 1 (17). - С. 199-201. ↑

-

Якушев И.И. Российский рынок ценных бумаг // Теория и практика современной науки. -2017. - № 1 (19). - С. 1046-1049. ↑

-

Чудиновских М.В. Правовое регулирование рынка ценных бумаг. Учебник / М.В. Чудиновских. - Саратов, 2018. - С. 45. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ, (ред. от 05.12.2017) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ, (ред. от 19.02.2018) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824. ↑

-

О рынке ценных бумаг: Федеральный закон от 22.04.1996 № 39-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 1996. - № 17. - Ст. 1918. ↑

-

Об акционерных обществах: Федеральный закон от 26.12.1995 № 208-ФЗ, (ред. от 07.03.2018) // Собрание законодательства РФ. - 1996. - № 1. - Ст. 1. ↑

-

О банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1, (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 28.01.2018) // Собрание законодательства РФ. - 1996. - № 6. - Ст. 492. ↑

-

О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ, (ред. от 07.03.2018) (с изм. и доп., вступ. в силу с 18.03.2018) // Собрание законодательства РФ. - 2002. - № 28. - Ст. 2790. ↑

-

Об ипотечных ценных бумагах: Федеральный закон от 11.11.2003 № 152-ФЗ, (ред. от 25.11.2017) // Собрание законодательства РФ. - 2003. - № 46 (ч. 2). - Ст. 4448. ↑

-

О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 27.07.2010 № 224-ФЗ, (ред. от 03.07.2016) // Собрание законодательства РФ. - 2010. - № 31. - Ст. 4193. ↑

-

Об организованных торгах: Федеральный закон от 21.11.2011 № 325-ФЗ, (ред. от 18.07.2017) // Собрание законодательства РФ. - 2011. - № 48. - Ст. 6726. ↑

-

О клиринге, клиринговой деятельности и центральном контрагенте: Федеральный закон от 07.02.2011 № 7-ФЗ, (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 17.11.2017) // Собрание законодательства РФ. - 2011. - № 7. - Ст. 904. ↑

-

О центральном депозитарии: Федеральный закон от 07.12.2011 № 414-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 2011. - № 50. - Ст. 7356. ↑

-

О внесении изменений в Федеральный закон «О рынке ценных бумаг» и статью 3 Федерального закона «О саморегулируемых организациях в сфере финансового рынка»: Федеральный закон от 20.12.2017 № 397-ФЗ // Собрание законодательства РФ. - 2017. - № 52 (Часть I). - Ст. 7920. ↑

-

Красоченков С.А, Федосеева Т.А. Проблемы регулирования рынка ценных бумаг в Российской Федерации // Научные записки молодых исследователей. - 2017. - №2. - С. 17. ↑

-

Селиванова К.А., Борзенко С.К. Особенности правового регулирования рынка ценных бумаг // Научное сообщество студентов XXI столетия. Общественные науки: сб. ст. по мат. XXXIX междунар. студ. науч.-практ. конф. - 2018. - № 2(38). - С. 23. ↑

-

Хадикова М.М. Российский рынок ценных бумаг. - В сборнике: Финансовая система и бюджетная политика государства: проблемы и пути решения. Сборник научных статей магистрантов и преподавателей. - Москва, 2017. - С. 494-500. ↑

-

Дикарева И.А., Бешкок Е.А. Российский рынок ценных бумаг // Аллея науки. - 2017. Т. 2. - № 14. - С. 251-255. ↑

-

Лялин В.А. Российский рынок ценных бумаг: возобновление роста. - В книге: Международный экономический симпозиум - 2017 . Материалы международных научных конференций. - 2017. - С. 400. ↑

-

Алтунина Т.М. Объекты и субъекты рынка ценных бумаг/ Т.М. Алтунина. - Екатеринбург, 2017. - С. 178. ↑

-

Чудиновских М.В. Правовое регулирование рынка ценных бумаг. Учебник / М.В. Чудиновских. - Саратов, 2018. - С. 116. ↑

-

О рынке ценных бумаг: Федеральный закон от 22.04.1996 № 39-ФЗ, (ред. от 18.04.2018) // Собрание законодательства РФ. - 1996. - № 17. - Ст. 1918. ↑

-

Унежева А.Я. Российский рынок ценных бумаг и его роль в обеспечении экономического роста // Форум молодых ученых. - 2017. - № 6 (10). - С. 1757-1761. ↑

-

Зязева В.С., Ситникова Э.В., Череповская М.С. Проблемы и пути их разрешения в развитии рынка ценных бумаг в России. - В сборнике: Наука молодых - будущее России Сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А.А. Горохов. - 2017. - С. 162. ↑

-

Дубовка Е.Ю., Дикарева И.А. Российский фондовый рынок: современное состояние и перспективы развития. - В сборнике: Экономика, бизнес, инновации. Сборник статей Международной научно-практической конференции: в 2 частях. - 2018. - С. 188-190. ↑

-

67% пользователей Рунета не уверены в своей финансовой грамотности. [Электронный ресурс]. - Режим доступа: https://rocit.ru/news/financial-literacy (дата обращения: 11.05.2018). ↑

-

Дубовка Е.Ю., Дикарева И.А. Российский фондовый рынок: современное состояние и перспективы развития. - В сборнике: Экономика, бизнес, инновации. Сборник статей Международной научно-практической конференции: в 2 частях. - 2018. - С. 190. ↑

-

Зязева В.С., Ситникова Э.В., Череповская М.С. Проблемы и пути их разрешения в развитии рынка ценных бумаг в России. - В сборнике: Наука молодых - будущее России Сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А.А. Горохов. - 2017. - С. 165. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ, (ред. от 19.02.2018) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824. ↑

-

Дикарева И.А., Буглак Е.С. Российский рынок ценных бумаг // Экономика и социум. -2017. - № 4 (35). - С. 522-524. ↑

-

Сравнение российского и американского фондовых рынков. [Электронный ресурс]. - Режим доступа: URL: https: // sdg - trade.com / market / stati / sravnenitelnyij - analiz - rossijskogo - i - amerikanskogo - fondovyix - ryinkov(дата обращения: 11.05.2018). ↑

-

Российский фондовый рынок или американский – что выбрать? [Электронный ресурс]. - Режим доступа: URL: http: // fin - plan.org / blog / investitsii / rossiyskiy - fondovyy - rynok - ili - amerikanskiy - chto - vybrat /(дата обращения: 11.05.2018). ↑

- Особенности политики мотивации персонала организаций бюджетной сферы

- Отличие бухгалтерского учета от налогового учета

- Особенности политики мотивации персонала малых предприятий

- убъект банкротства, их права, обязанности и ответственность (Понятие субъектов банкротства)

- Индивидуальное предпринимательство (Отличие индивидуального предпринимателя)

- Индивидуальное предпринимательство (Общие положения о предпринимательской деятельности в РФ)

- Графические планшеты

- Понятие и значение приватизации

- Понятие, признаки и правовое регулирование несостоятельности (Банкротства)

- Взаимосвязь гражданского права и других отраслей законодательств

- Субъекты малого предпринимательства.

- Назначение и структура системы защиты информации коммерческого предприятия «ООО Ревитех-Инвест»