Россия в системе международных кредитных отношений

Содержание:

ВВЕДЕНИЕ

Мировая экономика в процессе исторического развития наглядно демонстрирует стабильную тенденцию международного движения капитала между странами мира в интересах расширения международного бизнеса. Последний значительно сглаживает, однако совершенно не отменяет национальных отличий в организации и функционировании банковских систем мира, каких в современном мире насчитывается больше двух сотен, включая 196 официально признанные государства, принятые в Организацию Объединенных Наций (ООН).

Общая тенденция к децентрализации управления финансовыми секторами, банковскими системами, их развитыми отраслями и компонентами характерна как федеративным, так и унитарным государствам, развитым и развивающимся странам. Тем не менее опыт каждой из стран мира является по-своему оригинальным и даже порой уникальным. Развитие банковских систем происходит постепенно, поэтапно. Исследование эволюции, структур и опыта функционирования национальных банковских систем разных государств разрешает еще полнее проникать в системы мирохозяйственных связей, в которых мировая банковская система играет роль нервной системы мирового хозяйственного организма.

Со времен организации первых банков кредитно-денежное и финансовое хозяйство большинства стран находится в неизменном процессе структурных видоизменений. Преобразовывается кредитная система, появляются новые типы кредитно-финансовых институтов и операций, меняется взаимоотношения между банками и финансово-кредитными институтами. Важнейшие изменения случаются и в деятельности банков: усиливается самостоятельность и роль банковской системы в национальном хозяйстве; расширяются функции функционирующих и формируются новые финансово-кредитные институты; находятся пути повышения эффективности банковского обслуживания внутрихозяйственных и внешнеэкономических связей; идет поиск оптимальных разграничений сфер деятельности и функций специализированных финансово-кредитных и банковских организаций.

В связи с этим тема работы представляется актуальной и интересной для изучения. При том, что существует достаточно много литературы по банковскому делу, на практике возникает множество противоречий в банковской деятельности и банковская система Российской Федерации нуждается в качественной реформации, которая повысит уровень доверия граждан страны и к финансовой системе в целом.

Целью работы является анализ банковской системы России и Федеративной Республики Германия и их развитие в современных условиях, проанализировать две данные системы и выявить преимущества и недостатки.

Задачами работы является:

- рассмотреть особенности развития банковского сектора системы Федеративной Республики Германия и Российской Федерации: периоды ее становления и текущее развитие;

- проанализировать функционирование Центрального банка Германии и Российской Федерации;

- изучить возможности апробации зарубежного опыта в банковский сектор Российской Федерации;

Структура работы построена следующим образом: в первой главе рассмотрены современная международная банковская система, понятие и виды банковской деятельности, организационная структура и главные функции Европейской банковской системы.

Вторая глава целиком банковскому сектору Германии, анализу реакции банковской системы на международный финансово-экономический кризис.

В третьей главе рассмотрена банковская система Российской Федерации, предложены конкретные рекомендации по совершенствованию отечественной банковской системы исходя из опыта немецких коллег.

При написании работы использовался материал из отечественных и зарубежных книг и интернет-ресурсов.

1. СОВРЕМЕННАЯ МЕЖДУНАРОДНАЯ БАНКОВСКАЯ СИСТЕМА

Банковская система России вошла в 2018г., сохранив устойчивость и выйдя на траекторию роста.

Такова оценка ЦБ РФ существующего положения дел в банковском секторе страны.

В прошедшем году зафиксированы: оживление розничного и корпоративного кредитования, увеличение вкладов населения, сбалансированное фондирование.

Активы банковской системы выросли на 9,0% и достигли к 1 января 2018г. – 85,192 трлн. рублей.

В то же время, совокупная прибыль кредитных организаций в 2017г. снизилась на 15% – с 930 до 790 млрд. рублей.

Количество прибыльных банков сократилось с 445 до 420, убыточных – с 178 до 140.

Общее количество действующих в РФ кредитных организаций уменьшилось с 623 до 560.

Вклады физлиц выросли на 10,7% и составили на 1 января 2018г. – 25,987 трлн. рублей.

Банки РФ в целом увеличили кредиты экономике в 2017г. на 6,2% – до 42,366 трлн. рублей.

В том числе:

– нефинансовым организациям – до 30,193 трлн. рублей (на 3,7%);

– физическим лицам – до 12,174 трлн. рублей (на 13,2%).

Объем кредитов финансовым организациям – резидентам (кроме банковских) вырос на 32,7% – до 3,627 трлн. рублей, портфель ценных бумаг – на 9,7%.

В основном это произошло за счет увеличения (на 8,4%) вложений в долговые ценные бумаги.

Объем просроченной задолженности по корпоративному портфелю в прошедшем году вырос на 3.9%, в сегменте розничного кредитования – сократился на 0,4%.

Удельный вес просроченной задолженности по кредитам нефинансовым организациям стабилизировался на уровне 6.4%, по розничным кредитам – снизился с 7,9% до 7,0%.

Банковские системы стран мира складывались в разные исторические периоды под влиянием различных экономических и политических факторов, а также принимаемых в конкретных исторических условиях нормативных актов.

Разнообразие трактовок понятия «банк» привело к разнообразию определений понятия «банковская система». Так, в европейской практике банковская систем часто понимается как совокупность различных видов банков и банковских институтов, выполняющих функции кредитования и приема вкладов. В практике США под банковской системой нередко понимается тип, структура и метод функционирования банков штата или страны в целом»[1].

В то время как аналитики, работающие в финансовом секторе спорят о том, начнет ли Amazon оказывать банковские услуги, очевидно, что сам рынок банковских услуг находится в состоянии неопределенности, когда дело касается технологий.

Конечно, сам по себе мобильный банкинг не представляет что-то совершенно новое. Но сегодня эта технология является обязательным условием для клиентов банка, в первую очередь для молодого поколения. Это абсолютный минимум, с которым всем банкам приходится считаться. Эксперты и аналитики едины во мнении, что банки, не имеющие надежного мобильного приложения, являются аутсайдерами.

В скором времени такое мнение будет формироваться в отношении множества новых и только еще появляющихся технологий, принимая во внимание, как активно банки стремятся идти в ногу с технологическими компаниями типа Apple, которая в этом месяце представила сервис Apple Pay Cash, позволяющий пользователям отправлять и получать денежные средства через систему мобильных платежей Apple Pay.

«Лица, принимающие ответственные решения, исходят из идеи о том, что мобильные технологии завоевывают доминирующее положение, а рынок охвачен тенденцией к переходу на цифру», – считает Крис Джордж (Chris George), старший вице-президент, отвечающий за развитие стратегии взаимодействия с клиентами в компании NYMBUS – одним из ключевых игроков банковской модернизации.

В следующем году на банковскую сферу будут преимущественно влиять 5 технологий:

1.1 Банки будут расширять сервисы с внешними API

Банки использовали интерфейсы прикладного программирования в течение многих лет, но API – программные посредники, обеспечивающие подключение и работу приложений, в том числе мобильных, с серверными офисными системами – будут все чаще использоваться для оказания новых услуг. Как отмечает портал The Financial Brand, интерфейсы API «предоставляют возможности для реализации инновационных контекстуальных решений, которые имели бы мало шансов без банковского обслуживания в открытом формате».

По данным консалтинговой компании IDC, к концу 2018 года 50% мировых банков 1 и 2 уровня будут предлагать не менее пяти внешних API. Банки все чаще сотрудничают с финансово-технологическими компаниями посредством открытых API. Частично это будет связано с требованиями регулирующих органов.

«Новые нормативные акты, регулирующие деятельность банков, например, PSD2, обязывающие банки предоставлять доступ к клиентским данным, также способствуют сотрудничеству, особенно посредством API, которые как раз и используются для предоставления доступа к таким данным, – отмечают специалисты консалтинговой компании Capgemini в отчете, посвященном тенденциям в банковской отрасли в 2018 году. – Регуляторы приветствуют инициативы, обеспечивающие деятельность банков в открытом формате, и банкам приходится при помощи API открывать свои системы третьим лицам, предоставляя им доступ к информации о состоянии счетов, и давая им возможность инициировать платежи».

В компании Capgemini отмечают, что перед банками «стоит острая необходимость в скорейшем внедрении технических новшеств, но им не удалось добиться больших успехов в сфере цифровых инноваций, используя только внутренние ресурсы».

Специалисты компании отмечают, что банкам и финансово-технологическим компаниям, предприятиям, изыскивающим способы представить новые виды технологий, необходимо сотрудничать для достижения своих целей. Банки ищут новые подходы к цифровым инновациям, в то время как финансово-технологические компании нуждаются в «капитале, масштабе, данных, доверии клиентов и поддержке со стороны регулирующих органов».

Марк де Кастро (Marc DeCastro), руководитель исследований отдела финансового анализа компании IDC, утверждает, что открытые интерфейсы API могут помочь банкам «обеспечить клиентам более гибкий и усовершенствованный опыт».

За последние пять лет компании, работающие в сфере финансовых технологий, прошли путь от конкурентов банков, до их партнеров.

По словам де Кастро, банки все еще стремятся контролировать цифровой опыт клиентов, особенно в рамках защиты своих брендов. Однако для его контроля кредитным организациям потребуется открыть доступ к своим серверам посредством API.

1.2. Мобильный банкинг станет менее проблемным

Мобильный банкинг уже нельзя отнести к принципиально новым технологиям, но он станет проще в использовании и предоставит пользователям больше функциональных возможностей.

Кирк Борн (Kirk Borne), ведущий специалист по обработке и анализу данных и исполнительный консультант компании Booz Allen Hamilton, в интервью The Kirk Borne Financial Brand рассказал, что потребители все чаще будут предпочитать мобильный банкинг стандартному банковскому обслуживанию по мере того, как их цифровой, пользовательский и клиентский опыт становится более совершенным и информационно-обеспеченным. Это подразумевает слаженное цифровое банковское взаимодействие между потребителем и бизнесом, платежи между потребителями в один клик, новые возможности, связанные с криптовалютами, биометрические системы аутентификации, не требующие ввода пароля, сервисы и предложения, привязанные к географическому положению, а также диалоговые интерфейсы.

По словам Джорджа, тот факт, что компания Apple стала предоставлять услуги в сфере прямых пиринговых платежей, вынудит банки повысить качество работы и простоту использования собственных мобильных предложений. Он считает, что банкам необходимо не отставать от других в том, что касается мобильных приложений и сервисов.

«Банкинг – это то, чем сегодня занимаются все, – Джордж повторяет широко распространенную в отрасли фразу. – Это больше не конечная цель».

По его словам, банки должны предлагать приложения и обеспечивать свое онлайн-присутствие, чтобы конкурировать простыми в использовании предложениями других игроков. Уже недостаточно предлагать рядовые приложения».

1.3. Искусственный интеллект усовершенствует клиентский опыт

Искусственный интеллект поможет банкам автоматизировать процессы и повысить качество обслуживания клиентов, утверждает Митч Зигель (Mitch Siegel), директор отдела разработки стратегии национальных финансовых услуг и преобразований, консалтинговая компания KPMG, в интервью American Banker.

«Мы видим, что организации начинают значительно упрощать процессы за счет интеллектуальной автоматизации, что, в свою очередь, помогает демонстрировать корпоративные данные, которые до этого традиционно были скрыты в глубинах сложных базовых систем», – говорит Зигель.

«Организации традиционно предлагали продукты и услуги большим группам клиентов, подход к которым был одинаковым, но которые на самом деле имели существенно различающиеся покупательские привычки, мотиваторы и факторами удовлетворенности, – продолжает Зигель. – Благодаря данным, становится возможно создавать сервисы и опыт, учитывающие особенности и потребности каждого индивидуума».

По мнению де Кастро, полностью заменить человека не удастся, и в ближайшем будущем не стоит ожидать банковских систем, полностью находящихся под управлением ИИ. Тем не менее, ИИ поможет автоматизировать однотипные процессы и способен улучшить обслуживание клиентов при помощи чат-ботов.

Специалисты и Capgemini утверждают, что роботы обходятся на 50-90% дешевле, чем использование штатных и внештатных сотрудников, и что банки будут инвестировать в ИИ все больше средств в попытке повысить свою эффективность, поддерживая при этом высокое качество обслуживания клиентов. «Наблюдается повышение спроса на экономичность операций при одновременном обеспечении исключительного уровня обслуживания при более низких затратах», – считают в компании.

Джордж добавляет, что в ближайшие два или три года банки внедрят ИИ в свои приложения. По его словам, в ближайшем будущем, когда пользователи будут интересоваться, достаточно ли у них средств для роскошного ужина в субботний вечер, эти приложения будут достаточно умны, чтобы знать, что ответ будет «да», так как по пятницам пользователи получают определенную часть своего жалованья.

1.4. Биометрические системы повысят уровень безопасности

Безопасность всегда была для банков поводом для беспокойства, и в 2018 году ничего существенно не изменится. Банки будут искать способы добавить новые уровни безопасности в свои сервисы.

IDC прогнозирует, что в 2018 году расходы на внедрение методов аутентификации следующего поколения вырастут на 20%. Это связано со стремлением банков завоевать «цифровое доверие» своих клиентов.

Де Кастро утверждает, что клиенты стали лучше относиться к аутентификации платежей на смартфонах при помощи отпечатка пальца. Банки будут продвигать такое же отношение к системам распознавания лиц и идентификации пользователей по образцу голоса. Учитывая, что клиентам приходится запоминать все большее количество паролей, системы биометрической аутентификации помогут упростить процедуры безопасности и предоставят более надежные методы проверки личности.

«Банки будут использовать все, что поможет подтвердить, что я тот, за кого себя выдаю, если это будет так же просто, как использование отпечатков пальцев, распознавание лиц и идентификация по образцу голоса,» – говорит де Кастро.

1.5. Интернет вещей будет использоваться в малом масштабе

Де Кастро считает, что в 2018 году банки, как и раньше, без особого интереса будут присматриваться к Интернету вещей. В следующем году будет больше концептуальных исследований, в рамках которых банки будут тестировать технологии ИВ в ряде отделений с высокой посещаемостью. По его словам, банкам необходимо увидеть, как клиенты будут реагировать на датчики в таких отделениях: «Мне кажется, если все делать правильно, это будет означать расширение возможностей, которое способно повысить общий уровень клиентского обслуживания».

Например, банки могли бы использовать радиомаяки или датчики для биометрической аутентификации клиента, вошедшего в отделение банка. Полученные данные могут затем быть переданы в банкомат, который предварительно подготовит параметры снятия наличных средств, исходя из предпочтений данного клиента. Как только клиент введет ПИН-код, он сразу же получит деньги. Де Кастро считает, что такая транзакция могла бы превзойти ожидания потребителя и повысить для него привлекательность Интернета вещей. Он добавил, что производители банкоматов уже встраивают в них такой функционал.

Банковские системы разных стран также имеют свои национальные особенности, обусловленные и историей возникновения и развития банков, и политикой конкретного государства в целом. Банковская система – это часть национальной экономики, поэтому сложившаяся в том или ином государстве модель рыночной экономики влияет на состав и функционирование банковской системы.

США, Великобритания, Канада и некоторые другие страны относятся к государствам англосаксонской моделью рыночной экономики, которую иногда называют экономикой с традициями «протестантского капитализма». Эту модель отличают рисковый характер, меньшая подконтрольность государству, а также ярко выраженный индивидуализм в достижении главной цели – получении прибыли.

В зависимости от характера экономических отношений в обществе банковские системы можно классифицировать как рыночные, переходные и распределительные банковские системы.

Банковская система рыночного типа характерна для ведущих стран с развитой рыночной экономикой, она характеризуется двумя основными чертами: конкуренцией и регулированием. Примером банковской системы распределительного типа являлась банковская система СССР, в которой рыночные элементы полностью осуществлялось централизованно и жестко регламентировалось. Переходный тип банковской системы создан в современной России; он включает в себя элементы рыночной (конкуренцию и регулирование) и распределительной (жесткое администрирование в некоторых случаях) систем.

Банковские системы развитых стран с рыночной экономикой при всех различиях имеют несколько типичных общих черт. Так, абсолютное большинство современных банковских систем – двухуровневые. Верхний уровень банковской системы представлен центральным банком страны. Возникновение этого института, как правило, шло двумя путями – путем, так сказать, исторической эволюции или путем учреждения, создания. Первый путь характерен для банковских систем Европы, в которых среди множества банков постепенно стали выделяться наиболее крупные, надежные, которым государства стали доверять эмиссионные операции, наделив эти банки особым статусом, особыми полномочиями и особыми привилегиями. По пути создания специального органа, осуществляющего регулирование и надзор в банковской системе, пошли США. В большинстве стран центральный банк является собственностью государства, исключение составляют, в частности, США, в которых нет единого центрального банка, а Федеральная резервная система принадлежит частным банкам.

Второй типичной чертой зарубежных банковских систем является присущее всем им практически полное единообразие форм и способов регулирования и контроля: лицензирование банковской деятельности, установление норм пруденциального регулирования и надзора, механизмы минимизации банковских рисков, унификация порядка осуществления банковских операций и т.д.

Возникновение центральных банков исторически связано с централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты успешно выполняли функцию всеобщего кредитного орудия обращения. Подобные банки стали именоваться эмиссионными.

На ранних этапах формирования банковского дела не было строгого разграничения между коммерческими и эмиссионными банками– законодательство позволяло коммерческим банкам самостоятельно выпускать банкноты. В XIIIв. и в начале XIX в. коммерческие банки, как правило, применяли эмиссию банкнот с целью повышения ресурсов, увеличения пассивов.

Для регулирования банкнотной эмиссии государство стало подвергать ее жесткой регламентации; коммерческим банкам было запрещено реализовывать эмиссию банкнот. Такое право было закреплено только за эмиссионными банками. Так сформировалась двухуровневая банковская система, включающая в себя многочисленные коммерческие банки и один Центральный эмиссионный банк. Здесь уже в самом названии отражается роль банка в кредитной системе. Он становится важным инструментом регулирования экономики.

Исторически имелись два пути организации центральных банков.

Рассматривая особенности банковских систем европейских стран, нельзя не затронуть процесс организации Европейского экономического сообщества, созданного в 1957г. шестью европейскими странами, которые заключили так называемый Римский договор. В течение следующих лет к ЕЭС присоединились многие другие страны.

В истории формирования ЕЭС выделяются несколько периодов. На первой стадии были основаны предпосылки для объединения стран-участниц в единое экономическое пространство, зону свободной торговли, тесного политического и экономического сотрудничества, а также для перехода к единой валюте.

Переход в марте 1979г. на европейскую валютную систему (ЕВС) ознаменовал начало второй важной стадии интеграции. В рамках ЕВС была введена европейская валютная единица ЭКЮ (European currency unit). «это была принципиально новая коллективная расчетная единица, которая представляла собой корзину валют всех стран – участниц», т.е. определялись пределы допустимых колебаний рыночных обменных курсов национальных валют по отношению друг к другу.

Следующая, третья важная стадия развития ЕЭС связана с заключением в 1992 г. в Маастрихте (Нидерланды) Маастрихского соглашения, согласно которому были образованы Европейская система центральных банков (ЕСЦБ) и европейский валютный институт (ЕВИ). Европейское экономическое сообщество переименовалось в Европейский Союз.

Четвертая стадия развития ЕС связана с введением с 1 января 1999г. европейской валюты – евро в так называемую зону евро, которая состоит из стран ЕС, принявших евро в качестве национальной валюты.

Европейский центральный банк (ЕЦБ) является наднациональной структурой и имеет статус независимого финансового института. Его капитал сформирован за счет взносов-участниц (акционерами ЕЦБ являются только национальные центральные банки).

Основные функции Европейского центрального банка:

- разработка и реализация денежно-кредитной политики в зоне евро;

- осуществление международных валютных сделок;

- обеспечение функционирования систем платежей и расчетов;

- координация деятельности национальных центральных банков и т.д.

Иерархическая структура целей денежно-кредитной политики Европейского Центрального Банка представлены на рис.1.

Рисунок 1 Иерархическая структура целей денежно-кредитной политики Европейского Центрального Банка[13]

Появление права Европейского Союза внесло определенные коррективы в регулирование банковской деятельности в европейских странах – участницах Евросоюза. Были приняты Первая и Вторая директивы Совета Европейских Сообществ, регулирующие банковскую деятельность. Первая директива – о координации законов, постановлений и административных положений, относящихся к учреждению и ведению бизнеса кредитных институтов, от 12 декабря 1977г. Вторая директива Совета Европейских Сообществ, дополняющая Первую, - от 15 декабря 1989г. с последующими изменениями. Данные документы традиционно называются Первая и Вторая банковские директивы. Они определили наиболее общие правила в сфере банковских услуг для стран – участниц ЕС: понятие кредитной организации, правила лицензирования, правила банковской тайны и т.п.[2]

Понятие кредитного института дано в Первой банковской директиве. В соответствии с данным документом кредитный институт - это предприятие, бизнес которого состоит в приеме от неопределенного круга лиц депозитов либо других средств с обязательством возврата и предоставлении кредита за свой счет. Данное определение основано на классическом для континентальной Европы понятии банка. Вторая банковская директива определила список сделок, которые подлежат взаимному признанию на территории государств Европейского Союза. Перечислим данные сделки: прием депозитов на возвратной основе от неопределенного круга лиц; предоставление займов; финансовый лизинг; выпуск средств платежа, в том числе, чеков, кредитных карт; участие в выпусках ценных бумаг и оказание услуг, относящихся к таким выпускам; депозитарные услуги; управление инвестиционными портфелями и некоторые иные сделки.

На время принятия Первой банковской директивы не все европейские государства исполняли лицензирование банковской деятельности (яркий пример – Великобритания). Позиция Первой директивы категорична –государства обязаны потребовать от кредитных институтов получения соответствующей лицензии, прежде чем кредитный институт сможет начать свою деятельность. Исключение из этого правила касается тех предприятий, которые были образованы до принятия Первой директивы, подпадают под определение кредитного института.

В начале XXI в. Европейский союза вследствие полувековой экономической интеграции стал наиболее крупнейшим интеграционным объединением мира, состоящим из 27 европейских государств. В 2016 г. Европейский союз по суммарному ВВП на душу населения по паритету покупательной способности в размере 17,56 трлн дол. Вышел на первое место в мире, обогнав Соединенные Штаты Америки (15,78 трлн дол. в 2016 г.

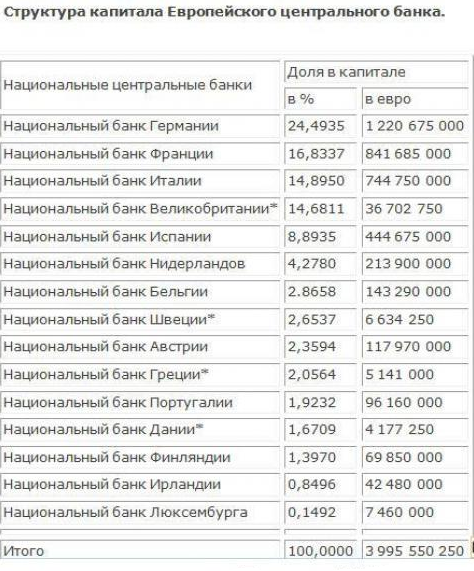

Таблица 1 - Структура капитала Европейского центрального банка

Таблица 2

2. БАНКОВСКАЯ СИСТЕМА ГЕРМАНИИ

2.1 Структура банковской системы Германии

Банковская система Германии – одна из наиболее стабильных и организованных систем в мире. Надежность немецкой банковской системы обеспечивается рациональным сочетанием универсализации банков с определенной специализацией, а также наличием большого числа региональных банков. Деятельность этих банков основывается на работе с предприятиями и организациями регионов, в том числе и с малым бизнесом. Главной целью частных коммерческих банков является получение прибыли, функционируя при этом в промышленности. Целью кооперативных банков является обслуживание собственных членов, а целью публично- правовых кредитных учреждений - «общественные интересы» - содействие идее накапливания сбережений и обеспечение частных клиентов и экономики недорогими услугами. Так как существует жесткая конкуренция между банками по привлечению к себе клиентов, предоставляемые банковские услуги сближаются и становится затруднительно установить разницу между некоторыми банковскими группами.

Банковский сектор Федеративной Республики Германия включает 3,4 тыс. коммерческие кредитно-финансовые институты и Центральный банк. Кредитные учреждения подразделяются на универсальные банки и специализированные, а в зависимости от их правовой формы – на частные, общественно-правовые и кооперативные учреждения. Задачей частных банков является получение дохода, а цель кооперативных банков – поощрение собственных участников. Широкую сеть филиалов внутри страны и за ее пределами обретают общественно- правовые кредитные учреждения. Сберегательные кассы и земельные банки входят в группу общественно –правовых коммерческих банков.

На сегодняшний день в Германии функционирует больше 500 сберегательных касс, которые имеют в общей сложности 20 тыс. филиалами. Практически все они являются муниципальными учреждениями. Соответственно, города и округа выступают владельцами и гарантами сохранности вкладов. Их основной задачей является предоставление населению, проживающему на их территории, определенный комплект услуг по хранению накоплений и удовлетворению потребностей населения в кредитовании за счет местных вкладов.

Сберегательные кассы сплочены в региональные союзы, которые принимают участие в финансировании центральных банков федеральных земель, получившими название «домашние банки», поскольку они консультируют своих членов, оказывая им помощь в правовых вопросах, а также выступают расчетными (клиринговыми) центрами.

В рамках сделок рефинансирования с кредитными организациями Федеральный банк определяет ставку учетного процента, процентную ставку ломбардных кредитов и устанавливает дисконтную политику.[3]

Федеральный банк обладает правом на покупку и продажу определенных векселей, кратко- и среднесрочных казначейских обязательств, а также долговых обязательств, допущенных к официальной торговле на бирже (политика открытого рынка). Обязательные резервы, которые кредитные учреждения обязаны держать в Немецком Федеральном банке, являются важным инструментом кредитно-денежной политики федерального банка. Центральный банк устанавливает процентные ставки на обязательства по вкладам до востребования в размере не больше 30%, на срочные обязательства – не больше 20 и на сберегательные вклады не больше 10%.

ЕВРОПЕЙСКАЯ СИСТЕМА ЦЕНТРАЛЬНЫХ БАНКОВ

Немецкий федеральный банк

Частные

банки

Провинци-альные

банки

Специализи-рованные

банки

Коммерческие банки

Депозитные банки

Универсальные банки (гроссбанки)

Государственные банки

Кредитные товарищества

Кооперативные банки

Ипотечные банки

Сберкассы

Рисунок 2. Организационная структура банковской системы Германии

Участие федерального банка в области банковского надзора объясняется не только исторически, но и в силу его обязанностей. Хотя цели и задачи Бундесбанка как центрального банка и орган банковского надзора не являются идентичными, а скорее в области финансов или денежно-кредитной политики и пруденциальные меры часто дополняют друг друга.

Закон о банковской деятельности от 1961 передал надзор за деятельностью кредитных учреждений и позже добавленных финансовых учреждений в Федеральное ведомство по надзору за кредитной системой, которое была сформировано в качестве независимого высшего федерального органа.

С вступлением в силу Закона по комплексным финансовым услугам от 01.05.2002 федеральные надзорные органы для банковского дела, страхования и торговли ценными бумагами были объединены в Федеральный орган финансового надзора (BaFin ).

Федеральное управление финансового надзора Германии (нем. Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), англ. The Federal Financial Supervisory Authority) — центральный орган надзора за финансовыми услугами Германии.

BaFIN или Федеральное управление финансового надзора Германии является основным надзорным органом, подотчетным немецкому правительству, который осуществляет контроль над предоставлением финансовых услуг на рынке государства. BaFINвходит в состав Федерального правительства. Что касается статуса организации, а также его функциональных обязанностей, они определяются «Федеральным законом об управлении финансового надзора».[4]

В рамках выполнения своих функциональных обязанностей, Федеральное управление финансового надзора Германии осуществляет сотрудничество с Федеральным банком Германии. Что касается финансирования организации, оно осуществляется за счет средств (взносов, а также пожертвований) подконтрольных компаний и предприятий. Основная задача BaFINзаключается в контроле над финансовым рынком Германии, а также обеспечении прозрачности работы организаций, которые оказывают финансовые услуги.

Кроме того, управление выполняет информативную функцию, предоставляя потребителям сведения по различным продуктам на финансовом рынке, а также разъяснение прав и возможностей клиентов при решении споров, касающихся их личных интересов, в случае возникновения спорных ситуаций. Учитывая тот факт, что BaFINлицензирует компании, которые хотят работать в сфере услуг на финансовых рынках, при выявлении нарушений, управление имеет право применения различных санкций, вплоть до полной ликвидации компании.

Датой создания управления является 1 мая 2002 года. Оно заменило собой функционировавшие ранее три федеральных надзорных органа BAKred, BAV, а также BAWe. У организации имеются два отделения, одно из которых находится в Бонне, другое во Франкфурте на Майне. Управление находится под надзором федерального министерства финансов. В штате BaFIN работает более тысячи сотрудников. Управление контролирует работу 2400 кредитных институтов, 800 институтов финансовых услуг, а также 700 страховых организаций.

В структуре Федерального управления финансового надзора работает три подразделения, которые отвечают за контроль над банковской деятельностью, страховыми компаниями, а также рынком ценных бумаг. Также в составе управления функционируют три межотраслевых отдела, которые отвечают за борьбу с отмыванием денег, незаконными финансовыми операциями, контроль над финансовым рынком, а также соблюдение прав потребителей и инвесторов.

Основные цели и задачи Федерального управления финансового надзора Германии

К основным целям и задачам BaFIN относятся:

- обеспечение стабильного функционирования финансовых рынков Германии;

- выдача лицензий на оказание услуг в области финансовых рынков;

- осуществление надзорной и контролирующей функции за немецкой банковской системой, а также финансовыми организациями в том, что касается их платежеспособности, а также выполнения взятых на себя обязательств перед клиентами;

- контроль за соблюдением стандартов профессионального поведения компаний, которые оказывают услуги в сфере финансовых рынков;

- предотвращение манипуляций на рынке, проведения инсайдерских сделок;

- контроль за отчетностью компаний;

- проведение исследовательской работы, направленной на выявление рисков в сфере финансовых услуг.

Следует отметить, что в целом, немецкий регулятор хорошо справляется со своими задачами в области регулирования брокерской деятельности. Этому способствует жесткая система контроля, которая не оставляет брокерам в области Форекс ни единого шанса на сокрытие каких-либо фактов или нарушения по отношению к клиентам. К тому же, BaFINв своем распоряжении имеет сильнейший инструмент контроля над деятельностью банков и финансовых организаций, такой как внезапные проверки.

Так, несколько лет назад, управление проводило внезапную проверку четырех немецких банков, которые подозревались в манипулировании с процентной ставкой Euribor. Несмотря на то, что подозрения не подтвердились фактами, подобные проверки являются хорошей профилактической мерой.

Работа регулятора в области предотвращения мошенничества и инсайдерских сделок хорошо видна на следующих двух примерах. Гражданин Австрии был наказан штрафом в 5000 евро и полуторагодовым заключением под стражу за то, что провел инсайдерскую сделку с акциями немецкой энергетической компании ErsolSolarEnergyAG, прибыль от которой составила около одного миллиона евро. Расследование этого дела проводилось BaFIN. Подельник австрийского гражданина, который также получил прибыль от сделки, отделался штрафом в 20 000 евро.

Второй пример относится к манипулированию акциями компании DeBeiraGoldfieldsInc. Судебные разбирательства были инициированы по заявлению Федерального управления финансового надзора Германии. Перед судом предстали трое обвиняемых, среди которых гражданин Канады, получивший три года и два месяца тюремного заключения, издатель газеты, публикующей новости рынка акций, получивший один год и десять месяцев тюремного заключения, а также бывший редактор новостной газеты, освещающей рыночную тему, получивший один год и десять месяцев тюремного заключения.

Не менее активную роль финансовый регулятор играет и в деле спасения еврозоны. Так, BaFINвремя от времени принимает радикальные решения, среди которых, запрет на короткие продажи акций ряда немецких финансовых компаний, а также банков.

Однако, несмотря на такую активную роль в деле сохранения стабильности и надежности немецких финансовых рынков, это управление постепенно теряет свои полномочия. К примеру, контроль над финансовыми институтами уже частично передан Федеральному банку Германии. Ожидается, что в ближайшее время это может коснуться также сферы страховой деятельности.

По состоянию на весну 2015 года в стенах Управления работало около 1,9 тыс. сотрудников. Их задачи сводились к надзору и контролю над более чем 1,9 тыс. банками, свыше 700 институтами по финансовому консалтингу, около 600 компаниями, занятыми в сфере страхования, тремя десятками пенсионных фондов, более 6 тыс. отечественных фондов и свыше 70 компаниями, предоставляющими инвестиционные услуги.

Влияние BaFin как важной части Федерального Правительства довольно существенное. Кроме того, Германия является лидирующей европейской экономикой, во многом влияющей на положение региона на мировой арене. Потому доверие трейдеров к немецкому регулятору, также как и к общеевропейскому MiFID, априори высокое, так же как и к компаниям, имеющим его лицензию. Сегодня BaFin является одной из основных организаций федерального уровня, занятых контролем над деятельностью финансовых институтов страны.

2.2 Реакция банков Германии на мировой финансовый кризис

Участие федерального банка в области банковского надзора объясняется не только исторически, но и в силу его обязанностей. Хотя цели и задачи Бундесбанка как центрального банка и орган банковского надзора не являются идентичными, а скорее в области финансов или денежно-кредитной политики и пруденциальные меры часто дополняют друг друга.

Закон о банковской деятельности от 1961 передал надзор за деятельностью кредитных учреждений и позже добавленных финансовых учреждений в Федеральное ведомство по надзору за кредитной системой, которое была сформировано в качестве независимого высшего федерального органа.

С вступлением в силу Закона по комплексным финансовым услугам от 01.05.2002 федеральные надзорные органы для банковского дела, страхования и торговли ценными бумагами были объединены в Федеральный орган финансового надзора (BaFin ).

BaFIN или Федеральное управление финансового надзора Германии является основным надзорным органом, подотчетным немецкому правительству, который осуществляет контроль над предоставлением финансовых услуг на рынке государства. BaFINвходит в состав Федерального правительства. Что касается статуса организации, а также его функциональных обязанностей, они определяются «Федеральным законом об управлении финансового надзора».[5]

В рамках выполнения своих функциональных обязанностей, Федеральное управление финансового надзора Германии осуществляет сотрудничество с Федеральным банком Германии. Что касается финансирования организации, оно осуществляется за счет средств (взносов, а также пожертвований) подконтрольных компаний и предприятий. Основная задача BaFINзаключается в контроле над финансовым рынком Германии, а также обеспечении прозрачности работы организаций, которые оказывают финансовые услуги.

Кроме того, управление выполняет информативную функцию, предоставляя потребителям сведения по различным продуктам на финансовом рынке, а также разъяснение прав и возможностей клиентов при решении споров, касающихся их личных интересов, в случае возникновения спорных ситуаций. Учитывая тот факт, что BaFINлицензирует компании, которые хотят работать в сфере услуг на финансовых рынках, при выявлении нарушений, управление имеет право применения различных санкций, вплоть до полной ликвидации компании.

Датой создания управления является 1 мая 2002 года. Оно заменило собой функционировавшие ранее три федеральных надзорных органа BAKred, BAV, а также BAWe. У организации имеются два отделения, одно из которых находится в Бонне, другое во Франкфурте на Майне. Управление находится под надзором федерального министерства финансов. В штате BaFIN работает более тысячи сотрудников. Управление контролирует работу 2400 кредитных институтов, 800 институтов финансовых услуг, а также 700 страховых организаций.

В структуре Федерального управления финансового надзора работает три подразделения, которые отвечают за контроль над банковской деятельностью, страховыми компаниями, а также рынком ценных бумаг. Также в составе управления функционируют три межотраслевых отдела, которые отвечают за борьбу с отмыванием денег, незаконными финансовыми операциями, контроль над финансовым рынком, а также соблюдение прав потребителей и инвесторов.

Основные цели и задачи Федерального управления финансового надзора Германии

К основным целям и задачам BaFIN относятся:

- обеспечение стабильного функционирования финансовых рынков Германии;

- выдача лицензий на оказание услуг в области финансовых рынков;

- осуществление надзорной и контролирующей функции за немецкой банковской системой, а также финансовыми организациями в том, что касается их платежеспособности, а также выполнения взятых на себя обязательств перед клиентами;

- контроль за соблюдением стандартов профессионального поведения компаний, которые оказывают услуги в сфере финансовых рынков;

- предотвращение манипуляций на рынке, проведения инсайдерских сделок;

- контроль за отчетностью компаний;

- проведение исследовательской работы, направленной на выявление рисков в сфере финансовых услуг.

Следует отметить, что в целом, немецкий регулятор хорошо справляется со своими задачами в области регулирования брокерской деятельности. Этому способствует жесткая система контроля, которая не оставляет брокерам в области Форекс ни единого шанса на сокрытие каких-либо фактов или нарушения по отношению к клиентам. К тому же, BaFINв своем распоряжении имеет сильнейший инструмент контроля над деятельностью банков и финансовых организаций, такой как внезапные проверки.

Так, несколько лет назад, управление проводило внезапную проверку четырех немецких банков, которые подозревались в манипулировании с процентной ставкой Euribor. Несмотря на то, что подозрения не подтвердились фактами, подобные проверки являются хорошей профилактической мерой.

Работа регулятора в области предотвращения мошенничества и инсайдерских сделок хорошо видна на следующих двух примерах. Гражданин Австрии был наказан штрафом в 5000 евро и полуторагодовым заключением под стражу за то, что провел инсайдерскую сделку с акциями немецкой энергетической компании ErsolSolarEnergyAG, прибыль от которой составила около одного миллиона евро. Расследование этого дела проводилось BaFIN. Подельник австрийского гражданина, который также получил прибыль от сделки, отделался штрафом в 20 000 евро.

Второй пример относится к манипулированию акциями компании DeBeiraGoldfieldsInc. Судебные разбирательства были инициированы по заявлению Федерального управления финансового надзора Германии. Перед судом предстали трое обвиняемых, среди которых гражданин Канады, получивший три года и два месяца тюремного заключения, издатель газеты, публикующей новости рынка акций, получивший один год и десять месяцев тюремного заключения, а также бывший редактор новостной газеты, освещающей рыночную тему, получивший один год и десять месяцев тюремного заключения.

Не менее активную роль финансовый регулятор играет и в деле спасения еврозоны. Так, BaFINвремя от времени принимает радикальные решения, среди которых, запрет на короткие продажи акций ряда немецких финансовых компаний, а также банков.

Однако, несмотря на такую активную роль в деле сохранения стабильности и надежности немецких финансовых рынков, это управление постепенно теряет свои полномочия. К примеру, контроль над финансовыми институтами уже частично передан Федеральному банку Германии. Ожидается, что в ближайшее время это может коснуться также сферы страховой деятельности.

По состоянию на весну 2011 года в стенах Управления работало около 1,9 тыс. сотрудников. Их задачи сводились к надзору и контролю над более чем 1,9 тыс. банками, свыше 700 институтами по финансовому консалтингу, около 600 компаниями, занятыми в сфере страхования, тремя десятками пенсионных фондов, более 6 тыс. отечественных фондов и свыше 70 компаниями, предоставляющими инвестиционные услуги.

Влияние BaFin как важной части Федерального Правительства довольно существенное. Кроме того, Германия является лидирующей европейской экономикой, во многом влияющей на положение региона на мировой арене. Потому доверие трейдеров к немецкому регулятору, также как и к общеевропейскому MiFID, априори высокое, так же как и к компаниям, имеющим его лицензию. Сегодня BaFin является одной из основных организаций федерального уровня, занятых контролем над деятельностью финансовых институтов страны.

Объем безналичных платежей в банковской системе ФРГ в 2017 снизился на 45,3 трлн. евро, в том числе в системе TARGET – на 44 трлн. евро. В то же время количество операций безналичного платежа увеличилось с 2866,4 млн. в 2016 году до 3165,5 млн. в 2017 году, на 10%.

До того как в мире начался финансовый кризис, в рамках финансовых систем ведущих стран мира существовал ряд диспропорций. В этом сыграли важную роль высокие темпы роста рынка секьюритизации, то есть конверсии кредитов и других активов в высоко ликвидные ценные бумаги. Вдобавок большинство финансовых институтов, в частности в Германии, обладали высокой долей кредитных ресурсов, поэтому напрямую были зависимы от кратковременного финансирования. [6]

Первые действия со стороны крупнейших немецких банков были направлены на уменьшение существующих диспропорций в финансовом рынке. Для этого было принято решение сократить финансовый рычаг. Уменьшение валюты баланса и повышение размера собственного капитала помогли снизить коэффициент финансового рычага.

Также со стороны банков были предприняты меры для уменьшения тесной взаимозависимости в банковской системе.

Субъекты финансового рынка с зарождением суверенного долгового кризиса в Европе начали относиться друг к другу с настороженностью. Финансовые институты опасались кредитовать друг друга, т.к. возросли риски неплатежеспособности. Данные опасения отчетливо видны на финансовых показателях крупных немецких банков.

Межбанковское кредитование упало. Данный вывод можно сделать по строкам требования к банкам и обязательства перед банками. В рассматриваемый период требования к банкам и обязательства перед банками снизились на 35,2% и 36,6% соответственно, в то время как общие активы снизились лишь на 13,5%.

Требования финансовых институтов к небанковским предприятиям снизились на 14,9%. Требования в рамках Федерати́вной Респу́блики Герма́ния сократились приблизительно на 5%, а международные требования на 25%. За счет вливания государственных средств и государственной поддержки в период с 2007 по 2009 гг., данная группа банков повысила размер собственного капитала больше чем на 26%.

Во время международного финансово-экономического кризиса у банковской системы ФРГ выявились преимущества и недостатки. Несовременная структура германского банковского сектора сыграла неоднозначную роль для всей экономики Германии. С одной стороны, германские банки отставали по важным финансовым показателям от банков англо-саксонской системы.

Банковский сектор ФРГ до наступления кризиса отличалась низкой рентабельностью, низкой эффективностью и тепличными условиями. С иной стороны, во время кризиса поведение трехуровневой структуры германской банковской системы показало, что банковский сектор с такой структурой устойчивей, чем банки англо-саксонской системы. Благодаря поддержке государства, а именно правильным действиям Правительства, не произошло массового оттока денежных средств со счетов банков. В итоге, банковская система продолжала осуществлять свою основную функцию - финансировать малый и средний бизнес, - следовательно, способствовать скорому восстановлению экономики страны после глубокого спада в 2008 г.

В тоже время, надо отметить, что кризис выявил некоторые недостатки структуры банковской системы. Например, земельные банки, которые специализируются на кредитовании местных организаций малого и среднего бизнеса, пользующиеся государственной поддержкой и поддержкой коммун, активно вкладывали деньги в высокорискованные производные финансовые инструменты за рубежом. Поэтому после банкротства ипотечного банка “Леман Бразерс” (Lehmen Brothers) на балансе земельных банков оказались “токсичные” активы. В итоге, большинство земельных банков оказалось на грани банкротства. Только с помощью вливаний со стороны государства и государственных гарантий данные банки смогли провести реструктуризацию долгов и управляемую ликвидацию.

В целом, несмотря на крупные потери земельных банков, банковская система Федеративной республики Германии сильно не пострадала. Кроме того она продолжила успешно функционировать и выполнять свои главные функции.

3. СРАВНЕНИЕ БАНКОВСКИХ СИСТЕМ РОССИ И ГЕРМАНИИ

В течение 2018 года банки должны будут принять решение - либо увеличить капитал до 1 млрд руб. и работать по универсальной лицензии, либо перейти на базовую лицензию (минимальный размер капитала - 300 млн руб.). Переходный период будет завершен к 1 января 2019 года.

Банки с базовой лицензией получат существенные регуляторные послабления, для них будет действовать упрощенный порядок отчетности, указал ЦБ.

Банк России сообщил также о введении несколько важных новаций для системно значимых банков, на которые приходится свыше 60% активов российского банковского сектора. Для них регулятор вводит второй из двух нормативов ликвидности, предусмотренных "Базелем III", - норматив структурной ликвидности (норматив чистого стабильного фондирования, NSFR). Этот показатель рассчитывается как отношение имеющегося в наличии стабильного фондирования к его необходимому объему. Минимальное значение норматива установлено на уровне 100%.

Кроме того, для этой группы банков с 1 января повышен минимальный норматив краткосрочной ликвидности (LCR) - с 80% до 90%. Он рассчитывается как отношение высоколиквидных активов банков к чистым оттокам денежных средств в течение 30 дней.

Также в соответствии с "Базелем III" повышаются надбавки к достаточности банковского капитала. Для всех банков надбавка к нормативам для поддержания достаточности капитала вырастет до 1,875%. Дополнительная надбавка за системную значимость составит 0,65% (она применяется для всех 11 системно значимых российских банков).

Кроме того, ЦБ сообщил, что с 1 января 2018 года для всех банков обязателен к применению международный стандарт финансовой отчетности (МСФО) 9, который заменит МСФО 39.

Цель стандарта - установление принципов подготовки и представления финансовой отчетности в части финансовых активов и финансовых обязательств, которая представила бы уместную и полезную информацию, позволяющую оценить суммы, сроки и неопределенность будущих потоков денежных средств предприятия.

Отчисления в фонд страхования вкладов

Также регулятор отметил, что Агентство по страхованию вкладов увеличило базовую ставку взносов в фонд страхования вкладов с 0,12 до 0,15% расчетной базы (среднего остатка вкладов за квартал).

По данным АСВ, плательщиками страховых взносов в фонд обязательного страхования вкладов за III квартал 2017 года являлись 496 банков - участников системы страхования вкладов, действовавших в расчетном периоде.

В III квартале 2017 года действовали следующие дифференцированные ставки взносов: базовая ставка - 0,12% расчетной базы, дополнительная ставка - 0,06% (50% базовой) и повышенная дополнительная ставка - 0,6% (500% базовой).

Сумма поступивших в фонд квартальных взносов увеличилась на 0,81 млрд руб. (2,5%) и составила 32,68 млрд руб., в том числе 2,91 млрд руб., уплаченных 78 банками по дополнительной или повышенной дополнительной ставкам.

Кредитная система возникает на базе кредитного механизма, методов и способов кредитования.

Понятие кредитная система — означает совокупность кредитных и финансовых учреждений, которые занимаются созданием, аккумулированием и предоставлением денежных средств в кредит. Система кредитования является элементом денежной системы.

Термин кредитный механизм — обозначает сформированный, определенный порядок использования кредитных отношений, являющихся основой кредитной политики.

Кредит — это определенный займ берущийся в денежном или товарном эквиваленте, осуществляемый на основе возвратности, срочности, платности. Факт существования кредита подтверждает существование экономических отношений между заемщиком и кредитором. Кредит часто выступает как средство денежного платежа в обмен на товары.

Основные функции кредита:

- Перераспределение средств.

- Стимуляция издержек в экономике.

- Централизация и концентрация капитала.

Основные принципы кредитования:

Возвратность.

- Срочность.

- Платность.

- Целевое и материальное обеспечение.

В зависимости от срока кредитования бывают:

- Краткосрочные кредиты — выдаются на период до 1 года.

- Среднесрочные кредиты — выдаются на период от 2 до 5 лет.

- Долгосрочные кредиты — выдаются на период от 5, 10 лет и более.

В зависимости от охвата рыночного пространства кредиты бывают:

- Международные.

- Межгосударственные.

- Государственные.

- Банковские.

- Коммерческие.

- Потребительские.

Основные функции кредитной системы:

Денежно-хозяйственная — ее деятельность контролируется кредитными институтами.

- Регулирующая — этой деятельностью занимается Центробанк и контролирующие органы. Задачей регулировки является контроль за установлением и колебанием процентных ставок.

- Регламентирующая — занимается Центробанк и Министерство Финансов, регулирует кредитную политику и определяет правила ее ведения.

Кредитная система состоит из двух подсистем:

- Банковская система — в нее входит кредитор высшей инстанции — Центральный Банк, он имеет право кредитовать низшие инстанции, такие как коммерческие и специализированные ипотечные и инновационные банки.

- Пробанковская система — включает множество финансово экономических институтов других форм собственности: лизинговые, страховые, факторинговые, инвестиционные компании, а также пенсионные фонды, ломбарды, почтовые отделения и фондовые биржи.

Основными задачами кредитной системы является: организация и контроль распределения капиталов, формирование инвестиционного и делового климата в стране, установка правил кредитно денежных отношений, влияющих на структуру спроса и предложения. В целом кредитная система имеет большое влияние на макроэкономическое равновесие и рыночную экономику государства.

Кредитная система состоит из кредитно-финансовых учреждений, охватывающих все сферы кредитных отношений.

Кредитная система имеет определенную структуру. Центром кредитных отношений есть банковская система - она состоит из нескольких уровней:

- Одноуровневая система — практикует горизонтальные банковские связи, специализируется на проведении универсальных и аналогичных межбанковских операций.

- Двухуровневая система — практикует горизонтальные и вертикальные межбанковские связи. Вертикальные отношения подразумевают подчинение Центра банку, являющемуся основным руководителем низших звеньев системы.

Государственная кредитная система состоит из небанковских организаций и кредитно-финансовых институтов. Сегодня страховые и финансовые компании, пенсионные и другие фонды официально не есть банками, но при этом они занимаются множеством банковских услуг, тем самым, составляя конкуренцию официальным банковским организациям. Несмотря на прогрессирующее развитие небанковских организаций, центральная роль в кредитной системе отводится банковской системе.

Национальная экономика любого государства зависит от банковской системы страны.

Практически во всем мире банковская система имеет подразделение на два уровня:

- Первый уровень - образует Центральный Банк государства. В некоторых странах его функцию выполняет специализированное объединение банковских организаций. За данными организациями государство закрепляет законное право выполнять особые функции кредитно-денежной системы (монополию и эмиссию национальной валюты).

- Второй уровень - состоит из двух уровней. Коммерческие банки в зависимости от форм собственности разделены на: государственные, кооперативные и акционерные (паевые). Их задачей является сбор основных кредитных средств и проведение дальнейших операций для различных организаций, физических и юридических лиц в широком диапазоне.

В общегосударственной финансовой системе России банковская система играет одну из первых ролей. В нынешнее время экономика государства терпит кардинальные структурные и финансовые изменения, в том числе изменяется и банковская система. Структурные и функциональные изменения разработаны государством на основе зарубежного и собственного опыта ведения банковской деятельности.

Банковская система слагается из тех групп финансово-экономических учреждений:

- Центральный Банк находится во главе государственной экономической системы, его непосредственная принадлежность к государству дает право на проведение монополий, эмиссии государственной банкнотной валюты, возможность кредитования коммерческих банков, хранения кассовых резервов организаций с различными формами собственности. Центробанк имеет право проводить расчетные операции и контролировать деятельность нижестоящих звеньев банковской системы.

Центробанк является основным органом регуляции текущего макроэкономического и финансового положения государственной кредитной системы. За ним закреплено хранение государственных средств в денежном и золотовалютном эквивалентах. Кредитование коммерческих и правительственных организаций также проходит не без участия данного института власти.

- Коммерческие банки являются универсальными кредитными учреждениями, занимающимися различными видами кредитной, фондовой и посреднической деятельностью. В целом коммерческие банки формируют основной платежный оборот.

- Специализированные кредитно-финансовые организации - представляют собой совокупность финансовых организаций, занимающихся обеспечением кредитования различных отраслей производственной и хозяйственной деятельности. Их деятельность ограничивается всего несколькими видами операций, но при этом они главенствуют в определенных секторах рынка ссудных капиталов и имеют определенную клиентуру.

Среди специализированных кредитно-финансовых учреждений выделяют три вида организаций:

- Инвестиционные организации и банки — их основной веткой деятельности является эмиссионно-учредительная деятельность, которая заключается в проведении операций по выпуску и размещению ценных бумаг. Привлечение капитала происходит за счет продажи акций и облигаций, а также при взятии кредитов в коммерческих организациях.

- Сберегательные учреждения — представляют собой взаимно-сберегательные банковские организации, ссудо-сберегательные общества и различные кредитные союзы. Их основной функцией является аккумулирование сбережений населения для долгосрочных вкладов в финансирование строительства.

Страховые учреждения — их деятельностью является страхование жизни, имущества, здоровья и ответственности клиента. Средства аккумулируются в долгосрочные вклады в экономику. В основном финансируется деятельность крупных промышленных и финансовых компаний, а также в отрасли транспорта и торговли.

Пенсионные фонды. Производят деятельность подобную страховым фондам, работают по принципу вклада ресурсов в экономическую сферу. Вкладываются накопленные денежные средства в различные облигации и акции государства. Вложенные средства идут на финансирование и развитие экономической системы государства.

Инвестиционные компании — обособлено выступают промежуточной ступенью между корпорациями и собственным денежным капиталом, разворачивая свою деятельность вне финансовой сферы. Виды инвестиционных компаний зависят от стоимостной категории ценных бумаг, увеличения цен на акции, которыми располагает компания, что и ведет, собственно, к увеличению капитала. Финансируются средства инвестиционных компаний в основном в акции корпораций.

На сегодняшний день кредитно-финансовые учреждения прочно закрепились на рынке ссудных капиталов, тем самым, они вошли в основной резервуар денежных капиталов на государственном макроэкономическом рынке. Кредитно-финансовые институты составляют большую конкуренцию коммерческим банкам, но все же роль коммерческих банков в осуществлении основных функций банковских функций остается ведущей. Различного рода учреждения имеют более узкую специализацию и клиентскую базу, нежели коммерческие банки.

Банковская система имеет взаимосвязь с общегосударственной экономической системой. Краткосрочные и долгосрочные инвестиции дают возможность развиваться производственным и общественным сферам деятельности. В условиях нынешних финансовых трудностях в равных долях страдает банковская и экономические системы. Недостаток финансирования и повышения цен приводит к усугублению кредитной политики.

Для улучшения ситуации необходимы зарубежные долгосрочные инвестиции. Зарубежные инвесторы пока не рискуют вкладывать средства в нестабильную экономику, тем не менее, находятся инвесторы, которые полагаются на стабилизацию экономики и денежную прибыль. В свою очередь, российское государство делает все возможное для налаживания партнерских отношений и привлечения долгосрочных инвестиций. Особо остро в кредитовании сегодня нуждается хозяйственный сектор.

- Главным отличием Германской банковской системы от Российской является, что банковская структура Российской Федерации является двухуровневой, а Федеративной Республики Германия – трехуровневой.

- В банковской системе Германии кроме федеральных банков выделяют универсальные банки, в том числе гроссбанки, провинциальные банки, коммерческие банки, частные банки и специализированные банки, включающие: специализированные государственные банки; сберкассы; кооперативные банки; ипотечные банки; кредитные товарищества.

В РФ же нет такого четкого разграничения, то есть банки, как правило, носят универсальный характер.

- В Германии действует строгое законодательство по борьбе с отмыванием незаконных капиталов. Особенно это положение касается граждан России и других стран постсоветского пространства, до недавнего времени входивших в «черный список» Международной комиссии по борьбе с отмыванием денег. Это означает, что личность и финансовое прошлое клиента, а также дальнейшие потоки денежных средств подвергаются тщательному контролю. Банковских служащих будут также интересовать причины, побудившие Вас открыть счет в банке Германии. Правилами предусмотрена обязательная тщательная проверка легитимности происхождения денежных средств. В России же борьба с незаконным отмыванием капиталов пока не развита. При открытии счета банки не проверяют досконально личность и финансовое прошлое клиента.

- В России до сих пор в совершенстве не установлены правила корпоративного управления, фондовый рынок не развит. Поэтому Центральный банк Российской Федерации занимается законотворчеством в сфере эмиссии ценных бумаг, обращения денег и финансовых инструментов. На западе же, а именно в Германии финансовые рынки уже давно сформировались, поэтому Центральному банку Германии нет необходимости так активно заниматься его регулированием. Он лишь поддерживает и способствует соблюдению единой денежной и валютной политики.

- Первым отличием является размер государственного долга. Если в России он составляет в 2017 году 7,9% к ВВП, то в Германии его размер равен 79,9% к ВВП. Т.е. перед Центральным банком России не стоит задача уменьшения государственного долга, он в пределах нормы. В то же время задачей денежно-кредитной политики Центрального банка ФРГ является регулирование и сокращение государственного долга.

- Другим отличительным признаком банковской системы является инфляция: в ФРГ она равна в 2017 году 1,6, а в России – 6,8.Следовательно, главной задачей денежно-кредитной политики Центрального банка Российской Федерации является снижение инфляции.

- Ставка рефинансирования в Германии составляет 1%, при этом инфляция достаточно низкая. Год назад ставка рефинансирования составляла 1,25%. Сейчас хорошее время для инвестиций: можно достаточно выгодно получить кредит, вплоть до 70% стоимости жилья. В России же ставка рефинансирования равна в настоящий момент 8,25% (Приложение Б). Следовательно, проводимые процентные политики рассматриваемых стран в корне отличаются.

8. Ипотечное кредитование.

При покупке недвижимости в Германии можно воспользоваться ипотечным кредитом. Немецкие банки готовы предоставить его и иностранным гражданам. Если собственный капитал нерезидента составляет около 40 % от стоимости покупаемого объекта, то на остальные 60 % он может получить ипотечный кредит в Германии со сроком погашения от 5 до 30 лет. Также нерезидент может положиться на порядочность и высокую корпоративную культуру банков в Германии. Но с другой стороны, они должны чётко представлять, что банки ожидают от них в будущем взаимной пунктуальности и порядочности по погашению выданного кредита.

Немецкие банкиры различают покупку недвижимости для собственных нужд и вложения в недвижимость как в доходный объект. Если приобретается недвижимость для себя, то ипотеку получить сложнее. Если же этот объект сдан в аренду и приносит стабильный доход на территории Германии, получить кредитование на выходных условиях более чем реально. Причем российские доходы инвестора и его рейтинг платежеспособности особой роли не играют, для немецких банков важны лишь доходы, которые инвестор будет получать на территории Германии.

В России же не каждый банк готов кредитовать нерезидента на покупку недвижимости. И даже те финансовые институты, которые предоставляют услуги ипотечного кредитования нерезидентам, делают это с «скрипом» и заемщику придется собрать внушительный пакет документов.

- Денежная масса М1[7]

Объем денежной массы Германии в настоящее время равен 72 370 млрд. рублей, а России – 15,02 млрд. рублей. Объем денежной массы России примерно в 4800 раз меньше германской.

10. Денежная масса М2[8].

Сравнивая объемы денежных масс М2 Германии и России видим, что денежный агрегат М2 Германии в настоящее время в 5592 раз

больше чем денежный агрегат России. М2 Германии равен 2 311 млрд. евро (114 409, 35 млрд. рублей) и М2 России равен 20 459 млрд. рублей.

11. Валютные резервы[9]

Сравнивая валютные резервы двух стран, видим, что валютные резервы Германии равны в настоящий момент примерно 150 000 миллион евро (7 425 млрд. рублей) и валютные резервы России – 400 000 млн. долларов США (17 800 млрд. рублей),что примерно в 2,4 раза больше.

12. Межбанковская ставка[10]

В пик кризиса в ФРГ ставка по кредитам в банках равнялась 6,46%, в России – 17,1%.

Эти данные свидетельствуют о том, что деньги в России в разы дороже чем в Германии. С другой стороны, этот фактор банковской системы России очень привлекателен для иностранных инвесторов.

На основании рассмотренных показателей деятельности банковских систем двух стран, можно построить стратегию развития банковского сектора России.

- В рамках процесса перехода к режиму инфляционного таргетирования необходимо продолжить работу по повышению действенности процентного канала трансмиссионного механизма денежно-кредитной политики – основного канала влияния Банка России на экономику.

- В качестве основного индикатора направленности денежно-кредитной политики банковской системы России необходимо использовать ключевую ставку.

ЗАКЛЮЧЕНИЕ

Первостепенной задачей ЦБ РФ является формирование валютного курса национальной валюты, в то время как курс национальной валюты Германии давно сформирован и стабилен относительно других валют.

Второй важнейшей задачей ЦБ РФ является регулирование инфляции с помощью инструментов денежно-кредитной политики.

Перед Бундесбанком такая задача не стоит: инфляция в еврозоне очень низкая и его главные ресурсы направлены на поддержку общей экономической политики и эффективное распределение ресурсов.

В общем, Центральный банк России в основном занимается валютным регулированием и валютным контролем, а Бундесбанк координацией национальных экономических политик, укреплением свободной конкуренции.

В России до сих пор в совершенстве не установлены правила корпоративного управления, фондовый рынок не развит. Поэтому Центральный банк Российской Федерации занимается законотворчеством в сфере эмиссии ценных бумаг, обращения денег и финансовых инструментов. На западе же, а именно в Германии финансовые рынки уже давно сформировались, поэтому Центральному банку Германии нет необходимости так активно заниматься его регулированием. Он лишь поддерживает и способствует соблюдению единой денежной и валютной политики.

Главным отличительным признаком российской банковской системы от немецкой является, что первая двухуровневая, а вторая трехуровневая.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Баранова К., Фербер Г. Эффективность государственных мер по борьбе с последствиями финансового кризиса в Германии // Регион: экономика и социология. - №2. – 2010.

- Стрежнева М. Контуры Банковского союза в интегрированной Европе: значение кипрского опыта // МГИМО (У). – 2017.

- Allen, B., Kei Chan, K., Milne, A., & Thomas, S. (2016, December). Basel III: Is the cure worse than the disease? International Review of Financial Analysis, 25. Retrieved May 20, 2017

- Bröker, K. F. (2006). The German banking system. A possible model for prospective new EU-members. Banks and Bank Systems, 1(2).

- Dietrich, D., & Vollmer, U. (2016). Are universal banks bad for financial stability? Germany during the world financial crisis.The Quarterly Review of Economics and Finance. Retrieved May 20, 2017

- Психология кризиса: немецкие вкладчики несут деньги в сберкассы // Deutsche Welle. – 11.10.2008.

- Еврокомиссия одобрила дробление и продажу немецкого банка WestLB // Deutsche Welle. – 20.12.2015.

- Ради спасения экономики бундестаг пошёл на ограничения прав собственников // Deutsche Welle. – 20.03.2009.

- Европейские лидеры разошлись в мнении о полномочиях “банковского союза” // РБК. – 14.05.2017.

- Bankenrettungsanstalt bearbeitet erste Anfragen // Handelsblatt. – 27.10.2008.

- Banken-Rettungsfonds füllt sich nur langsam // Handelsblatt. – 13.11.2016.

- BayernLB will Geschäfte wieder in Bayern machen // Handelsblatt. – 09.07.2016.

- Bund hilft Hypo Real mit Milliarden-Garantie // Handelsblatt. – 21.11.2008.

- HSH Nordbank beendet Geschäfte in Steueroasen // Handelsblatt. – 08.05.2017.

- HSH Nordbank sieht positives Ergebnis erst 2014 // Handelsblatt. – 11.04.2017.

-

Национальные банковские системы: Учебник/Под общ.ред. В.И. Рыбина. М.,2009. С.16-17. ↑

-

http://www.ecb.europa.eu ↑

-

- http://www.bundesbank.de

-

http://www.bafin.de ↑

-

http://www.bafin.de ↑

-

Hakenes, H. (2015, June). Bank size and risk-taking under Basel II. Journal of Banking and Finance, 35(6). Retrieved May 20, 2017 ↑

-

М1 — банкноты и монеты в обращении + средства на текущих и депозитных счетах частного сектора, которые могут быть переведены чеком. ↑

-

М2 — банкноты и монеты в обращении + беспроцентные банковские депозиты + депозиты строительных обществ + счета Системы национальных сбережений ↑

-

ВР это некий финансовый резерв, с помощью которого осуществляется погашение денежных обязательств, заполнение «финансовых дыр» и регулирование экономической системы страны в международном пространстве. ↑

-

Межбанковской ставкой называют ставку по межбанковским кредитам (кредит, выдаваемый одним банком, другому). Она устанавливается крупнейшими участниками финансового рынка. ↑

- Тенденция развития индустрии гостеприимства (Теоретические основы функционирования индустрии гостеприимства)

- Формирование ассортимента товаров на предприятиях торговли

- Изучение покупательского спроса и формирование товарного ассортимента в магазине

- ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ ПРЕДПРИЯТИЯ

- понятие ценных бумаг, их виды

- Процедура банкротства

- Система психофизиологического профессионального отбора и диагностики профпригодности

- Понятие и признаки государства

- Формирование и использование финансовых ресурсов коммерческих организаций

- «Управление рисками в проектной среде.»

- Современные проблемы финансов предприятий (на примере ООО «АВК» )

- Социальное страхование и его функции