Россия в системе международных кредитных отношений (Понятие и формы международных кредитов)

Содержание:

Введение

Одну из наиболее важных областей рыночной экономики и хозяйства составляют международные кредитные отношения. Фундаментальное значение этого института заключается в концентрации проблем национальных экономик разных стран и тесной взаимосвязи между ними. Наиболее существенное влияние на развитие международных валютно-кредитных отношений оказывают крупнейшие промышленно развитые страны, являющиеся в экономических отношениях партнерами или соперниками. Развитие и функционирование международных кредитно-финансовых отношений усложнилось и характеризуется неровной динамикой, меняющей направления.

На роль России в международных кредитных отношениях оказывает ее последовательная интеграция в мировое сообщество. Такая интеграция требует понимания общепринятого кодекса поведения на мировых финансовых рынках валют, ценных бумаг, кредитов и золота. Последние десять лет характеризуются активизацией не только развитых промышленных держав в международных кредитно-финансовых отношениях, но и развивающихся стран в данной области.

Перемещение денежного капитала между различными государствами на условиях возврата, уплаты процента и срочности происходит на международном кредитном рынке. По сути, мировой кредитный рынок представляет собой некоторую часть рынка ссудного капитала.

Реализация финансовых операций на международном кредитном рынке, зависит главным образом от степени прибыльности операций, которая, в свою очередь, определяется денежно-кредитной политикой государств мира. Под политикой в денежно-кредитной сфере подразумевается система государственных мероприятий в области кредита и денежного обращения. Фундаментальная цель денежно-кредитной политики состоит в регулировании экономической ситуации в отдельно взятом государстве посредством воздействия на состояние кредита и денежного обращения.

Относительно источника кредитования различают иностранное, внутреннее и смешанное кредитование и финансирование внешней торговли. Финансовые кредиты, отличительной чертой которых является их использование на любые цели, в частности, строительство инвестиционных объектов, прямое капиталовложение, покупка ценных бумаг, погашение внешней задолженности. Коммерческие кредиты, характеризующиеся тем, что они непосредственно связанны с внешней торговлей и услугами.

Объект исследования – Российская Федерация как участник международного кредитного рынка.

Предметом исследования являются отношения в сфере международного кредитования, и в частности место Российской Федерации в данных отношениях.

Целью исследования является анализ места Российской Федерации как участника международного кредитного рынка.

Для достижения поставленной цели были определены следующие задачи:

-исследовать сущность международного кредитного рынка;

- дать характеристику субъектов международного кредитного рынка

- выявить перспективы участия России в международном кредитовании

Теоретическую и методологическую основу работы составили научные труды экономистов по проблемам рыночной экономики, денег, кредита, банков, становления и развития международного кредитного рынка. В процессе исследования применялись методы экономического анализа: обобщения теоретических концепций, абстрактно-логический, сравнительный, аналитический, а также принципы системности и развития.

Исходя из цели и зада выпускная квалификационная работа имеет следующую структуру: введение, три главы, заключение, список использованных источников, приложение.

Глава 1. Сущность международного кредитного рынка

1.1 Понятие и формы международных кредитов

Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных (предоставляются странами продающими товар странам покупающим, его в виде отсрочки платежа за проданные товары или оказанные услуги) и валютных ресурсов (предоставляемые банками в денежной форме: в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны, в международной счетной денежной единице).

Международный кредит возник в 14 - 15 вв. в мировой торговле, особое развитие получил после освоения Ближнего и Среднего Востока, Америки и Индии. Развитие международного кредита связано с выходом производства за национальные рамки, его специализацией и кооперацией. Увеличение масштабов международного кредита связано с международным разделением труда и достижениями прогресса и науки. Международный кредит играет важную роль в реализации требований закона стоимости и других экономических законов.

Функции международного кредита:

- перераспределяет ссудные капиталы между странами, при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и преобразованию в среднюю норму прибыли;

- экономит издержки обращения в сфере международных экономических отношений путем замены золота как мировых денег на такие средства обращения, как вексель, чек, депозитные сертификаты, банковские переводы, электронные деньги, твердые национальные и международные валюты;

- ускоряет концентрацию капитала: в результате ускорения процесса капитализации прибыли и получения дополнительной прибыли в связи с привлечением иностранного капитала, с созданием транснациональных корпораций и банков, путем предоставления льготных международных кредитов крупным предприятиям;

- регулирует экономики стран: привлечение иностранных инвестиций, в первую очередь, капиталов международных валютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению.

Международный кредит способствует ускорению воспроизводства по следующим направлениям:

Во-первых, он выступает стимулом для внешнеэкономической деятельности страны. То есть самым создается дополнительный спрос на рынке для поддерживания конъюнктуры..

Во-вторых, международный кредит создает благоприятные условия для зарубежных частных инвестиций, так как обычно связывается с требованием о предоставлении льгот инвесторам страны - кредитора; применяется для создания инфраструктуры, необходимой для функционирования предприятий, в том числе иностранных и совместных, способствует укреплению позиций национальных предприятий, банков, связанных с международным капиталом.

В-третьих, кредит обеспечивает бесперебойность международных расчетных и валютных операций, обслуживающих внешнеэкономические связи страны.

В-четвертых, кредит повышает экономическую эффективность внешней торговли и других видов внешнеэкономической деятельности страны.

Кредит играет ключевую роль в развитии международной торговли и увеличении ее объемов. Интернационализация и глобализация экономики, а так же появление транснациональных компаний явились основой развития международного кредитования. Потребность в международных кредитах обуславливается ограниченными возможностями национальных банков стран с переходной экономикой к долгосрочному кредитованию[1].

На современном кредитном рынке существуют различные формы международных кредитов. Данные формы можно классифицировать по различным критериям.

В классификацию международного кредита можно положить различные признаки: источники, назначения, валюту ссуды, сроки кредита, и др. В большинстве учебников принята следующая классификация форм международного кредита по ряду признаков.

По источникам кредита различают внутреннее кредитование, иностранное кредитование, смешанное кредитование и финансирование внешней торговли.

Внутренние кредиты предоставляются одним национальным субъектом другому национальному субъекту для осуществления внешнеэкономической деятельности. Основной целью данных кредитов является расширение операций национальных экспортеров. Иностранные кредиты представляют собой ссуды, привлекаемые для увеличения экспортных поставок и международных инвестиций. Смешанное кредитование представляют собой результат международного сотрудничества в кредитной сфере.

По назначению кредитных ресурсов выделяют: коммерческие, финансовые и «промежуточные кредиты». Коммерческий кредит - это традиционная форма кредитования экспорта, при которой экспортер предоставляет кредит иностранному покупателю (импортеру) в форме отсрочки платежа. Финансовые кредиты используются для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком. «Промежуточные» кредиты применяются для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, в виде выполнения подрядных работ — «инжиниринг»).

Также международный кредит можно классифицировать по срокам:

-Краткосрочные (от одного дня до одного года)

-Среднесрочные (от одного до пяти лет в некоторых странах до семи лет, например, в Великобритании)

Долгосрочные(более пяти лет)[2]

В последние десять лет наиболее активно развивается рынок краткосрочных кредитов. Основная особенность краткосрочного международного кредита то, что он используется в спекулятивных сделках и обеспечивает получение высокого дохода на международном финансовом и денежном рынках. Привлекательность краткосрочных кредитов, так же обусловлена высокими рисками долгосрочного кредитования, ввиду сложной экономической ситуации в мире. Так анализируя российский рынок, можно сделать вывод о значительных объемах сделок РЕПО «овернайт» - это сделка РЕПО с совершением обратной сделки на следующий день — обе части заключаются на рынке спот. В свою очередь долгосрочные ссуды, в основном, предназначены для инвестирования в производство. Данные средства направляются на приобретение и обслуживание основных средств, экспорт машин и оборудования, осуществление значимых инфраструктурных и научных проектов. В последние годы на международном рынке используются нетрадиционные формы долгосрочного финансирования, например проектное финансирование, заключающееся в предоставлении крупных кредитов под конкретные промышленные проекты предприятий[3]. Таким образом, указанная форма долгосрочного кредитования сближается с прямыми инвестициями.

1.2 Современные подходы к регулированию международных кредитно-финансовых отношений

Неотъемлемую часть и одну из наиболее важных областей рыночной экономики и хозяйства составляют международные валютно-кредитные и финансовые отношения. Фундаментальное значение этого института заключается в концентрации проблем национальных экономик разных стран и тесной взаимосвязи между ними. Наиболее существенное влияние на развитие международных валютно-кредитных и финансовых отношений оказывают крупнейшие промышленно развитые страны, являющиеся в экономических отношениях партнерами или соперниками. Развитие и функционирование международных кредитно-финансовых отношений усложнилось и характеризуется неровной динамикой, меняющей направления.

На роль России в международных кредитно-финансовых отношениях оказывает ее последовательная интеграция в мировое сообщество. Такая интеграция требует понимания общепринятого кодекса поведения на мировых финансовых рынках валют, ценных бумаг, кредитов и золота[4]. Последние десять лет характеризуются активизацией не только развитых промышленных держав в международных кредитно-финансовых отношениях, но и развивающихся стран в данной области.

Перемещение денежного капитала между различными государствами на условиях возврата, уплаты процента и срочности происходит на международном кредитном рынке. По сути, мировой кредитный рынок представляет собой некоторую часть рынка ссудного капитала. Это подтверждается тем фактом, что международный кредитный рынок включает в себя два обособленных института:

- мировой рынок капиталов, представляющий собой взаимосвязанные механизмы регулирования из средних по срокам и долгосрочных иностранных кредитов и рынка еврокредитов до пятнадцати лет;

- мировой денежный рынок, в функции которого входит регулирование рынка валют и краткосрочных депозитно-ссудных операций сроком от одного дня до года.

На мировом финансовом рынке, являющемся составной частью рынка ссудных капиталов, главным образом происходит процесс купли-продажи ценных бумаг. Если говорить о мировом рынке ссудного капитала, то он сформировался и получил свое развитие в ходе осуществления интернационализации и многочисленных международных операций рынков ссудных капиталов, принадлежащих разным государствам.

Развитие мирового рынка ссудных капиталов в последние несколько лет демонстрирует стремительное развитие[5]. Отчасти данный факт имеет экономические причины (бурный рост экономики Китая, распространение влияния Евросоюза на Ближнем Востоке), отчасти - политические (кризис в Украине, гражданская война в Сирии). Однако главным образом стремительное развитие международных кредитно-финансовых отношений обусловлено ускоренными тенденциями движения ссудного капитала, либерализацией правовых норм, регулирующих движение ссудных капиталов на национальном уровне, расширением сферы действия рынка ценных бумаг и общими интеграционными процессами[6].

Становление международного кредитно-финансового рынка в период с конца пятидесятых годов обусловило формирование и развитие евро валютного рынка, особой части рынка ссудных капиталов. Возникновение еврорынка позволило многим предприятиям удовлетворять свои нужды в финансировании, не обращаясь к внутреннему рынку капиталов в силу того, что на еврорынке операции по кредитам и займам осуществляются в евровалюте.

В качестве причин возникновения международных кредитно-финансовых рынков называют следующие: 1) необходимость для банков стран Евросоюза применить инструментарий проведения международных финансовых операций; 2) увеличивающийся спрос на доллары со стороны европейских государств; 3) ведение со стороны США регламентации, усложняющей проведение валютных операций с долларом «на родине» по сравнению с его операциями на свободном рынке; 4) предложения по размещению долларов за пределами США.

С момента возникновения и до сегодняшнего дня деятельность рынка евровалют сконцентрирована в крупнейших финансовых центрах Западной Европы, в частности, в Париже, Лондоне и Цюрихе. По-прежнему основными заемщиками на международном рынке являются такие развитые страны, как США, Канада, Япония, Швеция.

Международные кредиты классифицируют, выделяя их различные формы. Существует несколько классификаций по различным признакам. Значение международной системы еврорынков состоит в том, что она позволила создать возможность быстрого и свободного регулирования соотношения спроса и предложения на финансовые ресурсы в глобальном масштабе, которое испытывает влияние разнообразных экономических турбуленций[7].

Реализация финансовых операций на международном кредитном рынке, зависит главным образом от степени прибыльности операций, которая, в свою очередь, определяется денежно-кредитной политикой государств мира. Под политикой в денежно-кредитной сфере подразумевается система государственных мероприятий в области кредита и денежного обращения. Фундаментальная цель денежно-кредитной политики состоит в регулировании экономической ситуации в отдельно взятом государстве посредством воздействия на состояние кредита и денежного обращения.

Относительно источника кредитования различают иностранное, внутреннее и смешанное кредитование и финансирование внешней торговли. Финансовые кредиты, отличительной чертой которых является их использование на любые цели, в частности, строительство инвестиционных объектов, прямое капиталовложение, покупка ценных бумаг, погашение внешней задолженности. Коммерческие кредиты, характеризующиеся тем, что они непосредственно связанны с внешней торговлей и услугами.

Таким образом, можно сказать, что международные кредитно-финансовые отношения представляют собой систему финансовых отношений, связанных с движением ссудного капитала на мировом финансовом и кредитном рынках. Ключевыми субъектами мирового финансового рынка являются международные валютно-кредитные и финансовые организации, которые были созданы преимущественно после Второй мировой войны с целью обеспечения межгосударственного регулирования международных кредитно-финансовых отношений. Новые финансовые реалии потребовали нового комплекса знаний и компетенций в финансовом секторе экономики всех стран.

Регулирование международных кредитно-финансовых отношений, так же, как и международных валютных отношений, происходит не только посредством механизмов рыночной экономики, но и при помощи государственного регулирования в отдельных странах. Это обусловлено тем фактом, что государство является неотъемлемым активным участником международных кредитно-финансовых отношений. Причем, в этих отношениях государство может выступать в нескольких ролях: кредитора, гаранта, донора и заемщика[8].

На основании общемирового опыта, можно заключить, что государство поощряет общую внешнеэкономическую деятельность предприятий и организаций посредством различного рода субсидий, кредитов, гарантий, преследует следующие основные цели: а) реализацию совместных

межгосударственных меры по преодолению кризисных явлений в экономике; б) регулирование международного движения ссудного капитала, с целью воздействия на валютный курс, платежный баланс, рынки ссудных капиталов; в) ведение согласованной кредитной политики по отношению к конкретным заемщикам, например, к развивающимся странам.

В современных условиях межгосударственное регулирование международных кредитно-финансовых отношений реализуется через региональные организации и международные кредитно-финансовые институты. Как правило, оно осуществляется в нескольких наиболее распространенных формах: а) при помощи координации условий экспортных кредитов и гарантий; б) путем согласования определенного размера помощи развивающимся странам; в) посредством регламентации деятельности международных валютно-кредитных и финансовых организаций; г) путем рециклирования нефтедолларов.

В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитно-финансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

1.3 Субъекты международного кредитного рынка. Роль и значение международных организаций

На международном кредитном рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок.

Состав основных участников кредитного рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные.

С учетом принципиальных форм заключения сделок на кредитном рынке основные его участники подразделяются на две группы:

- продавцы и покупатели финансовых инструментов (услуг);

- финансовые посредники.

На кредитном рынке основными видами прямых участников финансовых операций являются:

- Кредиторы (первичные инвесторы). Они характеризуют субъектов кредитного рынка, предоставляющих ссуду во временное пользование за определенный процент.

- Заемщики (юридические и физические лица, государство). Они характеризуют субъектов кредитного рынка, получающих ссуды от кредиторов под определенные гарантии их возврата и за определенную плату в форме процента. Основными заемщиками денежных активов на кредитном рынке выступают: государство (получая кредиты от международных финансовых организаций и банков); коммерческие банки (получающие кредиты на межбанковском кредитном рынке); предприятия (для удовлетворения потребностей в денежных активах в целях пополнения оборотных средств и формирования инвестиционных ресурсов); население (в форме потребительского финансового кредита, используемого в инвестиционных целях).

- Финансовые посредники составляют довольно многочисленную группу основных участников финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов (финансовых услуг).

Ведущими импортерами капитала на мировом кредитном рынке являются промышленно развитые страны, при этом доля стран Организации экономического сотрудничества и развития составляет 86%. Крупнейшим заемщиком являются корпорации США, на втором месте находится Великобритания (таблица 1).

Таблица 1

Крупнейшие кредиторы и заемщики на мировом рынке капиталов в 2016 г., %

|

Кредиторы |

Заемщики |

||

|

Япония |

53 |

США |

27 |

|

Швейцария |

8 |

Великобритания |

9 |

|

Тайвань |

6 |

Канада |

8 |

|

Нидерланды |

6 |

Мексика |

6 |

|

Германия |

5 |

Саудовская Аравия |

6 |

|

Гонконг |

5 |

Испания |

5 |

|

Бельгия |

4 |

Италия |

5 |

|

Китай |

2 |

Австрия |

5 |

|

Прочие |

11 |

Прочие |

29 |

|

Итого |

100 |

Итого |

100 |

Основными кредиторами на мировом кредитном рынке также выступают промышленно развитые страны, среди которых крупнейшим экспортером является Япония. Среди других кредиторов выделяются Швейцария, Нидерланды, Германия. Западные кредиторы с большой степенью осторожности анализируют возможности предоставления кредитов и займов. Фактор платежеспособности остается одним из серьезных ограничителей предоставления финансовых ресурсов. Дисциплина мирового кредитного рынка ограничивает эффективный спрос на капитал со стороны развивающихся стран. Чистый приток туда капитала остается умеренным. Развивающиеся страны все активнее выступают на мировом кредитном рынке в качестве кредиторов.

Основная часть ресурсов (45-50%) предоставляется в форме облигационных займов на евровалютных рынках. Доля иностранных облигационных займов невелика (10-11%).

С 2013 г. наметилась тенденция снижения доли банковских займов в общем объеме заимствования. Основной объем кредитования в этом сегменте мирового кредитного рынка осуществляется через использование синдицированных займов. Примерно в таком же размере используются средства, привлекаемые в виде евронот (вексель). Привлекательность этих средств объясняется гибкостью данной формы кредитования, высокой скоростью организации и получения займов, возможностью доступа к значительным по объему кредитным ресурсам.

Еврорынок играет ключевую роль на мировом кредитном рынке. На еврорынок приходится львиная доля финансовых ресурсов, обращающихся в мире. Сектор ссудного капитала является также и наиболее динамичным компонентом данного рынка - за последние 15 лет темпы роста его оборота в 5 раз превосходили соответствующий показатель по валютным операциям. Но последние служат наиболее значительной сферой деятельности еврорынка, не нее приходится до 95% общего объема его операций.

В настоящее время развивается процесс секьюритизации — постепенного переключения заемщиков с кредитных форм предоставления ссуды на выпуск ценных бумаг (в первую очередь, облигаций). Активизируется рынок ценных бумаг (РЦБ). Это означает, что РЦБ пользуется повышенным спросом. В 2013 г. в общем объеме мирового кредитного рынка кредит составил 41%, а облигации - 59%, в 2015 г. - соответственно 29 и 71 %. В настоящее время на еврорынке валюты выпускается в 3,7 раза больше облигаций, чем на национальных рынках капитала.

Международные кредиты предоставляются на основе межправительственных соглашений. Международные финансовые институты ограничиваются небольшими кредитами, которые открывают доступ заемщикам к кредитам частных иностранных банков.

Таблица 2

Международное кредитование за 2013-2015 гг., млрд. долл.

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2015-2013 гг. |

||||

|

выдача |

оплата |

Выдача |

оплата |

Выдача |

оплата |

выдача |

оплата |

|

|

Межправительственные кредиты |

-58,3 |

35,3 |

-84,7 |

47,6 |

-88,5 |

51,6 |

30,2 |

16,3 |

|

Межбанковские кредиты |

-64,8 |

41,9 |

-125 |

79,1 |

-147 |

137,4 |

82,2 |

95,5 |

|

Прочие кредиты |

-30,3 |

18,6 |

-40,4 |

25,8 |

-40,4 |

34,4 |

10,1 |

15,8 |

|

Всего |

-153 |

95,8 |

-250 |

152,5 |

-276 |

223,4 |

122,5 |

127,6 |

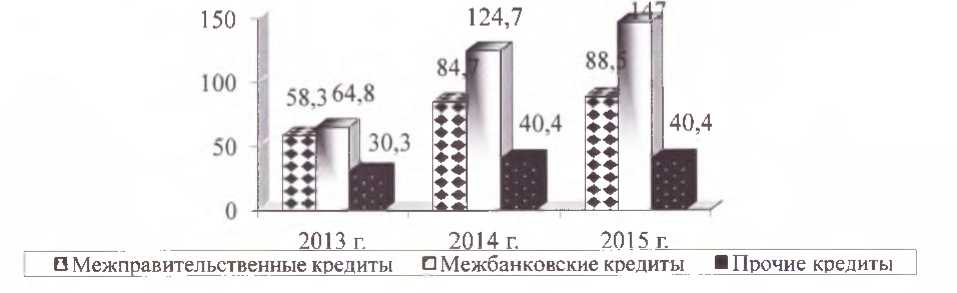

Динамику выданных международных кредитов за 2013-2015 гг. представим на рисунке 1.

Рисунок 1 - Динамика выданных международных кредитов за 20132015 гг., млрд. долл. США.

По данным рисунка видно, что в 2015 г. было выдано на 30,2 млрд, долл. США межправительственных кредитов больше, чем в 2013 г., на 82,2 млрд. долл. США больше чем в 2013 г. межбанковских кредитов и на 10,1 млрд. долл. США больше чем в 2013 г. прочих кредитов.Динамику оплаченных международных кредитов за 2013-2015 гг. представим на рисунке 2.

Рисунок 2 — Динамика оплаченных международных кредитов за 20132015 гг., млрд. долл. США.

Рисунок 2 — Динамика оплаченных международных кредитов за 20132015 гг., млрд. долл. США.

По данным рисунка можно отметить, что за 2013-2015 гг. увеличилась сумма оплаченных межправительственных кредитов на 16,3 млрд. долл. США, межбанковских кредитов на 95,5 млрд. долл. США и прочих кредитов на 15,8 млрд. долл. США.

Основной объем международного кредита приходится на развитые страны, которые являются главными кредиторами и заемщиками. Доля развивающихся стран с трудом достигает 15-17% лишь в общем объеме межгосударственных кредитов, в которых более половины занимают кредиты, предоставляемые по линии международных организаций (рисунок3).

Рисунок 3 — Динамика предоставления международных кредитов за 2013-2015 гг., млрд. долл. США

Согласно рисунку за 2013-2015 гг. сумма международных кредитов, выданных развивающимися странами увеличилась на 141 млрд. долл. США.

В целом, можно сказать, что рынок международного кредитования за 2013-2015 гг. имел положительную динамику. Хотя число выданных международных кредитов с каждым годом увеличивается, в то же время увеличивается и число оплаченных международных кредитов. Также нужно сказать, что главными кредиторами являются правительства Японии, Германии, Франции и США. Правительства отдельных развивающихся стран (Китай, ЮАР, Кувейт, Южная Корея) также предоставляют международные кредиты, однако их удельный вес в общемировом объеме кредитования незначителен. Крупнейшими получателями межправительственных кредитов являются Австралия, Дания и Швеция, из числа развивающихся стран - Мексика, Пакистан, Аргентина.

Глава 2. Перспективы участия России в международном кредитовании

2.1 Характеристика тенденций развития международного кредитования

Среди направлений развития мирового кредитного рынка можно выделить следующие:

- На мировом кредитном рынке образовался рынок кредитных деривативов (РКД), обеспечивающий перераспределение финансовых потоков посредством купли-продажи кредитных рисков. Отделение кредитного риска от самого актива в качестве отдельного объекта торговли обусловило появление и последующее становление самостоятельного рынка кредитных деривативов. Его участники получили возможность перераспределять между собой кредитные риски, не оформляя перехода права собственности на лежащие в основе контрактов активы. Средний дневной объем торговли деривативами на мировом кредитном рынке составляет более 2 трлн. долл. США.

На мировом кредитном рынке появилась очередная волна поглощений и слияний крупнейших транснациональных банков — участников международного кредитного рынка. Общие активы банков мира в начале XXI в. оценивались в 40 трлн. долл. США. Практически весь банковский капитал мирового кредитного рынка сконцентрировался в промышленно развитых странах. Концентрация капитала достаточно высока, но процесс слияний и поглощений банков нарастает.

- Для выработки новой системы регулирования мирового кредитного

рынка вместо развалившейся старой была предложена новая четырехслойная структура мирового кредитного рынка. Самый верхний уровень такой системы представлен небольшой группой наднациональных банков и финансовых организаций (МВФ, группа ВБ, БМР и проч.), работающих в рамках ООН. Их цели - регулирование мирового кредитного рынка и финансовое обеспечение деятельности ООН и других международных организаций. На втором уровне располагаются центральные банки (национальные и региональные типа Центрального банка Европы), которые в большинстве стран и регионов контролируют национальные и

транснациональные коммерческие банки. Третий уровень представлен транснациональными банками (ТНБ), каждый из которых имеет систему дочерних банков и филиалов. Значительная часть капиталов транснациональных банков выведена из-под юрисдикции центральных банков, которые регулируют их деятельность. На четвертом уровне располагаются обычные коммерческие банки, которые составляют более 90% численности всех банков.

- Рост конкуренции между американскими, европейскими и юговосточноазиатскими банками привел к новой расстановке сил на мировом кредитном рынке. По размерам суммарных активов в настоящее время доминируют европейские банки. Однако по эффективности совершаемых операций первенство перешло к американским банкам: прибыли Сити Корпорейшн ежегодно вырастают в 3-4 раза, Морган - в 2 раза, Бэнк оф Америка - в 1,5 раза. Одновременно происходит агрессивное вторжение юговосточноазиатских банков в европейский и американский секторы международного кредитного рынка. Конкуренция столь сильна, что азиатские банки активно поглощают американские и европейские. Пример - HSBS (Hongcong Shanhai Banking Corporation).

- Одним из инструментов конкурентной борьбы банков на мировом кредитном рынке стало создание филиалов транснациональных банков в крупнейших мировых финансовых центрах либо в офшорных зонах. На Каймановых островах, например, зарегистрировано свыше 500 офшорных банков, отделения или дочерние банки имеют 43 из 50 крупнейших банков. Совокупная сумма депозитных вкладов этих отделений достигает 150 млрд, долл. США. Офшорные банки стали такой значимой структурой мирового кредитного рынка, что без них не обходится ни одна кредитно-финансовая программа участников международного кредитного рынка.

- На мировом кредитном рынке в последние годы существенно возросла доля евровалютного долгосрочного кредитования. Евровалютные кредиты выдаются на срок от 3 до 10 лет. В настоящее время наблюдается тенденция к увеличению этого срока. Десятилетние кредиты для первоклассных заемщиков становятся не редкостью.

- Новые банковские технологии, разработанные в последнее десятилетие, значительно снизили транзакционные издержки и кредитные риски на международном кредитном рынке. Основным достижением новых банковских технологий является консолидация капитала по поручению клиента (денег, ценных бумаг, драгоценностей, недвижимости и т.д.) из средств со счетов, разбросанных в банках всего мира. Это может сделать сам клиент с помощью компьютера, подключенного к сети Интернет, даже если он имеет много счетов в различных банках мира. Подобные технологии характеризуются высокой надежностью сохранности капитала. Они имеют свыше пяти уровней защиты и идентификации личности клиента (пароли, электронная подпись, отпечатки пальцев и т.п.). Используются в основном единые стандарты классификации и кодирования реквизитов и форматов электронных документов. Последние хранятся в архивах, использующих объектно-реляционные базы данных типа Oracle, SyBase с объемом в сотни миллионов записей и считываются практически мгновенно (за 3–5 с) на девяти иностранных языках. В результате банковский бизнес сочетает прозрачность при управлении счетами для клиента и полноценную защиту его интересов от злоумышленников, либо ошибок работников банка.

- На международном кредитном рынке в последние годы существенно возросла доля евровалютного долгосрочного кредитования. В отличие от иностранного, евровалютное кредитование осуществляется в иностранной валюте для страны, где оно было применено. Евровалютное кредитование включает еврокредиты и еврооблигации. Евровалютные кредиты выражены в свободно конвертируемой валюте, вложенной в банк, который находится вне страны ее происхождения. Существенная характеристика еврокредитного рынка выражается в том, что займы в отличие от местного кредитного рынка осуществляются на основе поправок к изменяющейся ежедневно ставке LIBOR. Некоторые заемщики с высоким кредитным рейтингом (ТНК и ТНБ), наднациональные институты (МВФ, группа ВБ и др.) берут займы по цене ниже ЛИБИД (лондонская межбанковская процентная ставка спроса). ЛИБИД – это процентная ставка, уплачиваемая одним банком другому за привлеченный депозит; устанавливается ниже ставки ЛИБОР примерно на 0,125%. Такая практика определила современную тенденцию снижения роли LIBOR как отправной точки в установлении цены кредита.

Таким образом, можно в заключении сказать, что на мировом кредитном рынке в последние десятилетия произошли следующие изменения:образовался рынок кредитных деривативов, произошло поглощение и слияние крупнейших транснациональных банков - участников международного кредитного рынка, предложена новая четырехслойная структура мирового кредитного рынка, рост конкуренции между американскими, европейскими и юговосточноазиатскими банками привел к новой расстановке сил на мировом кредитном рынке, создание филиалов транснациональных банков в крупнейших мировых финансовых центрах, на мировом кредитном рынке в последние годы существенно возросла доля евровалютного долгосрочного кредитования.

2.2 Потенциал российского рубля как международной валюты

Проанализируем потенциал российской валюты в качестве средства внешней торговли и как резервной валюты в мире и в странах СНГ.

Место российской валюты на мировой валютной арене отображено в статистической информации, предоставляемой Центральным Банком Российской Федерации. На официальном сайте Банка с конца 2014 года публикуются данные по валютной структуре расчетов за поставки товаров и оказание услуг по внешнеторговым договорам. Эта информация наглядно показывает, что российский рубль используется в качестве расчётного средства не только странами СНГ, но и выходит за пределы постсоветского пространств[9].

Сведения о структуре российских внешнеторговых операций приводятся в процентах от доли валют, которые Российская Федерация использует для совершения валютных операций на мировом рынке со странами Дальнего зарубежья, Европейского союза, БРИКС, СНГ, ЕВРАЗЭС, Белоруссией,

Казахстаном, а так же по другим отдельно взятым странам. Данные приводятся поквартально и с итогами за каждый год в целом. В данной статье мы проанализировали итоги 2015 года.

Анализируя таблицу , мы можем сделать важные выводы и заключения. Россия уже совершила первые шаги в укреплении национальной валюты на мировом рынке посредством ее использования в международных расчетных операциях.

Таблица 3

Валютная структура российских внешнеторговых операций (товары и услуги 2015 год), в % к итогам

|

Российские рубли |

Доллары США |

Евро |

Иные валюты |

Общие итоги |

||||||

|

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

|

|

Все страны |

12,5 |

27,9 |

72,8 |

41,4 |

13,1 |

28,3 |

1,6 |

2,3 |

100,0 |

100,0 |

|

Дальнее зарубежье |

7,0 |

24,1 |

77,3 |

42,5 |

14,0 |

31,1 |

1,7 |

2,3 |

100,0 |

100,0 |

|

Европейский союз |

10,0 |

25,6 |

59,3 |

29,8 |

27,3 |

43,2 |

3,6 |

1,4 |

100,0 |

100,0 |

|

Страны БРИКС |

3,4 |

3,7 |

92,8 |

84,7 |

2,4 |

3,5 |

1,5 |

8,2 |

100,0 |

100,0 |

|

Страны СНГ |

56,7 |

60,1 |

36,1 |

32,5 |

6,0 |

5,1 |

1,2 |

2,3 |

100,0 |

100,0 |

|

Страны ЕВРАЗЭС |

65,8 |

69,2 |

26,2 |

24,0 |

6,6 |

4,0 |

1,4 |

2,8 |

100,0 |

100,0 |

|

Белоруссия |

75,4 |

84,8 |

15,5 |

9,0 |

8,6 |

4,6 |

0,5 |

1,6 |

100,0 |

100,0 |

|

Казахстан |

59,0 |

37,3 |

34,1 |

55,0 |

4,6 |

2,3 |

2,4 |

5,4 |

100,0 |

100,0 |

Таблица подтверждает, что российский рубль активно используется в финансовых операциях со странами СНГ и странами Евразийского экономического союза. Так же мы видим, что примерно четверть всех перечислений во внешнеторговых операциях с Европейским союзом и странами дальнего зарубежья осуществляются за счет использования рубля. И почти 10 процентов поступлений в финансовых операциях с данными странами так же не обходятся без российской валюты.

Однозначно можно утверждать, что укреплению экономики страны поспособствовало бы становление российского рубля резервной мировой валютой. Российская политика в отношении экономики могла бы обрести большую независимость, появилась бы возможность переложить часть бремени своих экономических ошибок на другие страны[10].

Вместе с тем, многие экономисты предполагают, что в ближайшее десятилетие ни одна мировая валюта не заменит доллар США и Евро в качестве резервной валюты. Подразумевается создание единой национальной валюты, которая могла бы быть преобразована из региональной валюты какого-либо государства. Такая валюта смогла бы взять на себя все функции во внутреннем и внешнем товарообороте. Однако не достаточно одного только решения создать резервную валюту. Для её создания необходима база, которая основывалась бы на длительном периоде экономической интеграции и общей экономической политике[11]. Для таких интеграций необходимо пройти такие стадии как таможенный союз, зона свободной торговли и единый внутренний рынок, обеспечивающий свободную миграцию товаров и услуг, а так же капиталов и рабочей силы.

Идея выдвижения российского рубля в качестве одной из резервных валют выдвигалась ранее российским экономистом С.Ю. Глазьевым еще в 1990-е гг. Из-за ухудшения экономического положения в России такое предложение не дало результатов. Позднее к данному вопросу вернулся президент Российской Федерации В.В. Путин, создав нефтяную биржу и предложив вести расчёт в рублях за поставки российской нефти. В настоящее время эти действия способствуют продвижению рубля в мире, но существуют и другие рычаги.

Для более глобального выхода российского рубля на мировой финансовый рынок Министерству финансов Российской Федерации и/или Банку России, по мнению экспертов, необходимо поднять вопрос об эмиссии государственных ценных бумаг нормированных в рублях, сроком не меньше чем на 10 лет. По их мнению, такие облигации и векселя можно было бы разместить в центральных банках европейских и азиатских государств, а также надежно обеспечить их накопленными Россией золотовалютными резервами и средствами стабилизационных фондов[12]. Такое преобразование валютной системы повлекло бы создание мировых финансовых центров в России, что позволило бы получать немалую прибыль для страны. И конечно же важнейшим следствием данного преобразования для государства, стала бы свободная конвертация рубля как мировой валюты, что минимизировало бы курсовые риски российских компаний и снизило бы транзакционные комиссии при конвертации валют[13].

Как уже отмечалось в настоящее время доля рубля в международных расчетах невелика и составляет менее 1%, что в целом соответствует фундаментальным факторам - доле России в мире. В то же время в региональном разрезе по фундаментальным факторам в рамках ЕВРАЗЭС Россия занимает 60-80% по различным показателям (ВВП, экспорт/ импорт, иностранные инвестиции и прочие).

Проанализируем структуру платежей ЕВРАЗЭС на основании данных по платежам за экспорт и импорт товаров и услуг в Евразийском экономическом союзе [14].

Таблица 12

Валютная структура платежей России во взаимной торговле

с государствами - членами ЕВРАЗЭС в 2013 -2015 гг., %

|

Вид платежа |

Год |

Отклонение (+/-), % |

|||

|

2013 |

2014 |

2015 |

2014 г. к 2013 г. |

2015 г. к 2014 г. |

|

|

Платежи за экспорт товаров и услуг |

|||||

|

Всего |

100,00 |

100,00 |

100,00 |

- |

- |

|

в белорусских рублях |

0,05 |

0,05 |

0,04 |

- |

- |

|

в тенге |

0,10 |

0,06 |

0,16 |

-0,04 |

0,10 |

|

в российских рублях |

23,24 |

23,05 |

24,99 |

-0,19 |

1,94 |

|

в долларах США |

64,39 |

63,22 |

59,48 |

-1,17 |

-3,74 |

|

в евро |

11,10 |

12,70 |

13,72 |

1,61 |

1,02 |

|

в других валютах |

1,14 |

0,93 |

-0,21 |

-0,37 |

|

|

Платежи за импорт товаров и услуг |

|||||

|

Всего |

100,00 |

100,00 |

100,00 |

- |

- |

|

в белорусских рублях |

0,04 |

0,04 |

0,07 |

0,03 |

|

|

в тенге |

- |

0,10 |

0,07 |

0,08 |

- |

|

в российских рублях |

37,23 |

36,79 |

36,27 |

-1,68 |

0,43 |

|

в долларах США |

45,64 |

45,89 |

46,79 |

0,56 |

1,95 |

|

в евро |

17,09 |

17,18 |

16,80 |

0,54 |

-2,21 |

|

в других валютах |

1,75 |

2,25 |

0,51 |

-1,30 |

|

Рассчитываться в пяти различных денежных единицах также весьма неудобно, а переход на более глубокую стадию интеграции на сегодняшний день преждевременен, в виду отсутствия конвергенции множества экономических показателей, союзные государства могут создать единую наднациональную расчетную единицу, основанную на корзине национальных валют.

Региональное взаимодействие между странами бывшего СССР и наличие емкого внутреннего рынка позволяют российскому рублю повышать свою роль на постсоветском пространстве.

Однако в расчетах российский рубль доминирует только в двусторонних сделках с российскими участниками. В сделках других государств - членов ЕВРАЗЭС превалирует доля доллара США. Это означает, что рубль как региональная валюта не выполняет функцию универсальной меры стоимости и платежа, функцию расчета и средства обращения - частично.

Так, удельный вес российского рубля в валютной структуре направленных и полученных платежей, связанных с оборотом товаров и услуг между государствами - участниками Евразийского совета центральных (национальных) банков, увеличился по объему с 56% в 2010-м до 75% в 2016 году. Доля доллара США за тот же период снизилась и составила в 2016 году 18,7% (в 2010-м - 35%). Прежде всего российский рубль использовался в двусторонних расчетах с Россией. Наибольшая доля расчетов в рублях наблюдается в торговле Белоруссии, имеющей тесные внешнеэкономические связи с Россией. Экспорт товаров из России в рамках ЕВРАЗЭС обычно сопровождается расчетами в рублях, но в торговле с Казахстаном и Арменией преобладают платежи в долларах США. Оплата за импорт товаров в Россию также происходит по большей части в рублях, за исключением тех же двух стран. Белоруссия уже сравнительно давно использует российский рубль в качестве расчетной валюты, а до недавнего времени даже резервной.

Анализ фундаментальных факторов (доля России в экономике региона, развитие платежной инфраструктуры, глубина и ликвидность финансовых рынков, отсутствие валютных ограничений и доступ на российский финансовый рынок), определяющих перспективы интернационализации валюты, свидетельствуют о том, что в настоящий момент российский рубль потенциально может выполнять все функции региональной валюты. Расширение использования российского рубля в международной экономической практике, в первую очередь в рамках ЕВРАЗЭС, возможно при формировании необходимых институциональных и макроэкономических условий.

Вступивший в силу с 1 января 2015 года Договор о Евразийском экономическом союзе (далее - ЕВРАЗЭС) заложил политические и законодательные основы для дальнейшего развития интеграционных процессов на пространстве ЕВРАЗЭС. Среди мероприятий, предполагаемых данным документом для развития интеграции на евразийском пространстве, можно выделить создание общего финансового рынка (к 2025 году) через гармонизацию регуляторных требований на финансовых рынках, построение общего биржевого пространства и расширение использования национальных валют во взаимных расчетах, в том числе за счет создания интегрированной расчетно-платежной системы стран ЕВРАЗЭС.

Если говорить о повышении роли российского рубля внутри ЕВРАЗЭС,то на первый план выходят вопросы учета и компенсации взаимного влияния, симметричности и асимметричности трансмиссии шоков внутри блока, степени координации и доверия к ДКП.

На втором плане стоят долгосрочные перспективы - зависимость от глобального контекста развития мировой экономики в целом и ключевых регионов, что будет определять контуры взаимодействия государств, как внутри региона, так и между регионами. Соответственно, это будет определять контуры мировой валютной системы и позиции региональных валют.

Для российского рубля целевым регионом является ЕВРАЗЭС, соседними - Азиатско-Тихоокеанский регион и Европа. Развитие данных регионов можно рассматривать в двух контекстах: 1) продолжение усиления регионализации или возврат к глобализации с одним центром; 2) сохранение уровня интеграции в ЕВРАЗЭС на текущем уровне или ее усиление. В таблице 2 показаны соответствующие сценарии.

При сохранении интеграции в ЕВРАЗЭС на текущем уровне вне зависимости от усиления или ослабления тенденций регионализации перспективы усиления региональной роли рубля отсутствуют. В сценарии продленного статус-кво роль рубля останется на текущем уровне, в сценарии «Транзитно-транспортный мост» при усилении регионов АТР и ЕС пространства для региональном роли российского рубля не остается. Усиление региональной роли рубля возможно только при усилении интеграции внутри ЕВРАЗЭС,что предполагает реализацию системного подхода в ЕВРАЗЭС к созданию «окон возможностей» и новых конкурентных преимуществ, активизацию сотрудничества государств-членов в неэнергетических сферах экономики, укрепление позиций национальных производителей ЕВРАЗЭС на внутренних рынках, экспо ртоориентиро ванное импортозамещение и пр. Важнейшая роль при этом принадлежит развитию российского финансового рынка, появлению внутренних длинных денег, сохранению ценовой и финансовой стабильности.

Повышению макроэкономической устойчивости ЕВРАЗЭС способствует наличие региональных институциональных финансовых органов, поддерживающих интеграцию. Это Евразийский банк развития (далее - ЕАБР), Фонд стабилизации и развития (далее - ЕФСР) и Межгосударственный банк (далее - МГБ). В частности, ресурсы ЕФСР используются для поддержания финансовой

стабильности, МГБ и ЕАБР занимаются кредитованием интеграционных проектов и развитием финансовой инфраструктуры.

Ресурсы региональных финансовых институтов могут быть использованы для усиления интернационализации российского рубля. ЕАБР может использовать инвестиционные инструменты, номинированные в российских рублях. ЕФСР по опыту МВФ может создать инструмент гибкого реагирования на шоки платежного баланса (flexible credit line), номинированный в российских рублях как региональной валюте. Однако использование подобных финансовых инструментов должно опираться на доверие к российскому рублю как региональной валюте, в ином случае эффективность этих инструментов для продвижения российского рубля будет незначительной.

Возможные меры и действия по усилению роли рубля как валюты расчета в двусторонней торговле и инвестировании.

Выбор валюты платежа по контракту относится в первую очередь к компетенции хозяйствующих субъектов по принципу экономической целесообразности. Анализ показывает, что переход к национальным валютам в расчетах со странами-партнерами экономически обоснован в случае наличия масштабного двустороннего товарооборота, сбалансированной и диверсифицированной торговли и высокого уровня экономических взаимосвязей. Кроме этого, экспортные контракты, расчеты по которым осуществляются в свободно конвертируемых валютах, важны для стабильности валютного рынка, возможности пополнения золотовалютных резервов и так далее.

Санкционные ограничения, введенные рядом стран, осложнили использование традиционных схем расчетов в свободно конвертируемых валютах. Альтернативные схемы расчетов, в том числе предусматривающие расчеты в национальных валютах, позволяет обойти ограничения, однако увеличивает транзакционные издержки участников внешнеэкономической деятельности. Банк России ведет активную работу по увеличению доли российского рубля во взаиморасчетах в двусторонней торговле с Китаем, Индией, Ираном, Вьетнамом,Турцией;

из стран СНГ - с Белоруссией. Запущен диалог с Монголией, Аргентиной, Ираном,Таиландом. Эта работа ведется через различные двусторонние форматы сотрудничества, и основная ее цель - это выявление регулятивных препятствий в использовании национальных валют во взаиморасчетах.

Директивный перевод определенной части экспортных контрактов на расчеты в рублях в отсутствие двусторонних межстрановых рублевых потоков (экспорт - импорт, инвестиции) приведет к дополнительным издержкам за счет конвертации или хеджирования (10-15%).У компаний реального сектора, имеющих существенный уровень накопленной внешней задолженности, вырастут издержки на привлечение валютной ликвидности, что приведет к росту для них соответствующих транзакци- онных издержек. В дальнейшем при повышении ликвидности и глубины рынка могут уменьшиться.

Центральные банки используют своп-линии для поддержки ликвидности. В случае угроз финансовой стабильности или при наличии ограничений по движению капитала. Пример своп-линий первого типа - своп-линии ФРС США с ЕЦБ, Банком Англии, Банком Японии. Яркий пример второго типа - своп-линии Народного банка Китая, которые помогают участникам рынка решить проблемы дефицита ликвидности в юанях вследствие ограничений капитального счета платежного баланса в Китае. Российский рубль является свободно конвертируемым, валютные ограничения отсутствуют, что позволяет любым участникам аккумулировать необходимые объемы рублевой ликвидности.

До начала активного использования рубля для номинирования облигационных займов в других странах потребность в своп-линиях в целях финста- бильности низкая.

Анализ показывает, что макроэкономические условия для превращения российского рубля в международную валюту в настоящее время сформированы не полностью. В наибольшей степени проработаны вопросы законодательного и нормативно-правового характера, а также ряд конкретных технических моментов. Несмотря на значительный прогресс в развитии современной финансовой инфраструктуры, российский финансовый рынок остается еще недостаточно емким, уязвим к внешним шо- кам. Успешно решается задача обеспечения макроэкономической стабильности - снижения инфляции до уровня, сопоставимого с уровнями большинства развитых стран - потенциальных инвесторов в Россию, и уменьшения волатильности курса рубля, однако потребуется определенное время для того, чтобы убедиться в устойчивости этих параметров. Поэтому форсирование интернационализации рубля, особенно директивными методами, может сопровождаться искажениями.

При этом у российского рубля есть перспективы интернационализации в направлении усиления региональной роли. В средне- и долгосрочной перспективе представляется целесообразным поддерживать продвижение российского рубля в качестве региональной валюты на пространстве ряда экономических объединений, в первую очередь ЕВРАЗЭС. В вопросе регионализации следует придерживаться взвешенного подхода и исходить из экономической целесообразности при принятии решений. В области экономической политики для повышения статуса российского рубля необходима работа по диверсификации структуры экономики и внешней торговли; развитию ликвидного рынка государственных ценных бумаг; обеспечению гарантий соблюдения прав собственности, совершенствованию судебно-правовой системы.

Задачей Банка России является обеспечение устойчивого достижения цели по инфляции, финансовой стабильности и развитие финансового рынка, способного эффективно смягчать внешние шоки и резкие колебания курса. Прозрачная и предсказуемая денежно-кредитная политика будет способствовать снижению степени неопределенности для инвесторов и оценки ими рисков, сопряженных с операциями на российском рынке.

Можно подвести итог, что для создания спроса на российский рубль и национальные валюты стран-партнеров необходимо снижать транзакци- онные издержки их использования: выявлять и ликвидировать административные барьеры, совершенствовать механизмы взаиморасчетов: развивать межбанковское сотрудничество, открывать корреспондентские счета и так далее, что может способствовать постепенному насыщению рынков ликвидностью в этих валютах, а также повысить глубину и ликвидность финансового рынка. Для развития расчетов в национальных валютах, как представляется, необходимо следующее:

- изучение барьеров, изъятий и ограничений в законодательстве государств - членов ЕВРАЗЭС, поиск возможных путей их преодоления;

-повышение информированности участников внешнеэкономической деятельности о возможностях использования национальных валют, разъяснение действующего регулирования, объяснение преимуществ подобных расчетов;

развитие финансовых рынков в России, формирование длинных денег, поддержание ценовой и финансовой стабильности

Заключение

Исходя из материала представленного в работе можно сделать следующие выводы и дать следующие рекомендации:

Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных (предоставляются странами продающими товар странам покупающим, его в виде отсрочки платежа за проданные товары или оказанные услуги) и валютных ресурсов (предоставляемые банками в денежной форме: в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны, в международной счетной денежной единице).

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.

В современных условиях межгосударственное регулирование международных кредитно-финансовых отношений реализуется через региональные организации и международные кредитно-финансовые институты. Как правило, оно осуществляется в нескольких наиболее распространенных формах: а) при помощи координации условий экспортных кредитов и гарантий; б) путем согласования определенного размера помощи развивающимся странам; в) посредством регламентации деятельности международных валютно-кредитных и финансовых организаций; г) путем рециклирования нефтедолларов.

В настоящее время кредитный рынок России является крупным сегмент финансового рынка России, потому что кредитные отношения - наиболее весомый механизм, увеличивающий продуктивность рыночной экономики в целом. Кредитный рынок - это сумма связей экономики, включающий в себя спрос и предложения ссудного капитала.

В ближайшее время, вероятно, международный долговой рынок будет становится более доступным для РФ. Условия внешнего фондирования для российских банков при отсутствии обострения ситуации на геополитической арене и серьезных внешних шоков будут постепенно улучшаться. В связи с этим на международном долговом рынке можно ожидать активизации деятельности российских корпоративных эмитентов. Что же касается выпуска российских еврооблигаций, то он напрямую связан с текущей политической конъюнктурой.

С точки зрения сроков, объемов и стоимости денежных ресурсов, российским банкам и компаниям важно использовать плюсы международного долгового финансирования. Вероятно, что ЦБ РФ будет стимулировать имеющие доступ к внешнему финансированию, коммерческие банки и компании привлекать максимально возможные объемы денежных средств. Если говорить о банках, попавших в санкционный список, то поиск альтернативных внешних источников финансирования будет происходить прежде всего в странах Восточной Европы и арабских странах.

Банковский сектор России претерпевает качественные изменения. Санкции, ударившие по России в 2014 году, разумеется, имели негативные последствия для экономики государства, но открыли, тем не менее, путь в качественно новое состояние национального хозяйства. И на данный момент перед банковским сектором государства стоит серьезная задача по активизации кредитования реального сектора экономики, для чего следует пересмотреть методы оценки кредитоспособности корпоративных заемщиков и сосредоточиться на выполнении задач государственного масштаба.

Как представляется, Россия и Китай могли бы возглавить процесс объединения развивающихся стран и стран с формирующимися рынками в целях создания нового глобального финансово-экономического, а в перспективе и политического союза, основанного на более справедливом внутреннем перераспределении ресурсов и вновь созданной стоимости и призванного повысить уровень стабильности и устойчивости современной мировой экономики и мировых финансов.

Нынешний финансово-экономический статус России, связанный с пролонгированным действием внешних санкций, существенно ограничивает ее полномасштабное участие в деятельности мировой финансовой системы и в частоснти в международных кредитных организациях.. В связи с этим в целях противодействия внешнему давлению и обеспечения дальнейшего роста национальной экономики России следует предпринять ряд мер, направленных на «оптимизацию» взаимоотношений с международными финансово-кредитными организациями, поиск альтернативных внешних источников финансирования, развитие внутреннего финансового рынка, поддержку (в том числе финансовую) наиболее перспективных отраслей экономики и субъектов рынка, а также укрепление позиций и повышение статуса российского рубля не только внутри страны, но и в сфере внешнеэкономических связей. Эти меры позволят России не только защитить свою финансово-экономическую систему от негативного внешнего воздействия, но и создадут условия для дальнейшего проведения независимой внешней политики с учетом национальных интересов.

Для создания спроса на российский рубль и национальные валюты стран-партнеров необходимо снижать транзакци- онные издержки их использования: выявлять и ликвидировать административные барьеры, совершенствовать механизмы взаиморасчетов: развивать межбанковское сотрудничество, открывать корреспондентские счета и так далее, что может способствовать постепенному насыщению рынков ликвидностью в этих валютах, а также повысить глубину и ликвидность финансового рынка. Для развития расчетов в национальных валютах, как представляется, необходимо следующее:

- изучение барьеров, изъятий и ограничений в законодательстве государств - членов ЕВРАЗЭС, поиск возможных путей их преодоления;

-повышение информированности участников внешнеэкономической деятельности о возможностях использования национальных валют, разъяснение действующего регулирования, объяснение преимуществ подобных расчетов;

развитие финансовых рынков в России, формирование длинных денег, поддержание ценовой и финансовой стабильности

В процессе исследования выявлено, что к основным проблемам развития кредитного рынка в нашем государстве можно отнести: низкую капитализацию; региональные и отраслевые диспропорции в экономике; макроэкономическую нестабильность; ненадёжность банковской системы страны; институциональные проблемы; непрозрачность и высокую концентрацию банковской системы, при устранении этих диспропорций повысится эффективность работы банковского сектора и обеспечит рост экономического развития.

Чтобы обеспечить развитие кредитного рынка России, Правительству необходимы дополнительные усилия, которые должны быть направлены на повышение конкурентоспособности банковского сектора. В текущих условиях нужна определенная сдерживающая позиция касательно регулирования ставок и создания благоприятных условий погашения задолженности по кредитам.

Устойчивость кредитного рынка, также как и повышение его качественных показателей должны быть приоритетными вопросами государства, так как четко выверенный механизм кредитования обеспечивает устойчивое развитие экономики страны.

Список использованных источников

- Алиханова К.Ф., Алиева З.Б. Роль кредита в международных экономических отношениях//Экономика и социум. 2014. № 4-1 (13). С. 340-343.

- Афанасьева Е. В. Проектное финансирование как источник привлечения капитала //вестник. - 2014. - № 3. - С. 27-35

- Ашурбейли-Гусейнова Н.П. Принципы выдачи кредитов международных финансовых институтов и практика реализации реформ//Экономика и предпринимательство. 2017. № 4-1 (81-1). С. 26-29.

- Балюк И. А. Россия на международном долговом рынке: современное состояние и финансовые риски / И. А. Балюк // Экономика. Налоги. Право. - 2016. - № 3. - С. 26-33.

- Беляева Е.Д., Гурнович Т.Г. Экономическое значение международного кредита//В сборнике: Поколение будущего: Взгляд молодых ученых - 2015 сборник научных статей 4-й Международной молодежной научной конференции в 4-х томах. Ответственный редактор: Горохов А.А.. 2015. С. 38-41.

- Борисов С.М. Российский рубль на мировой валютной арене // Деньги и кредит. — 2015. С. 18

- Бородин А.И., Шаш Н.Н. Финансы: взаимосвязь категорий денег и финансов // Деньги и кредит. 2012. № 6. С. 74-77.

- Быкова Н.С. Роль международных кредитов в развитии экономки России//В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов III международной научно-практической конференции студентов, магистрантов и преподавателей. Омский филиал Негосударственного образовательного частного учреждения высшего образования «Московский финансово-промышленный университет «Университет». 2016. С. 162-165.

- Гаврилов Н.В., Прилепский И.В. Рубль как валюта международных расчетов: проблемы и перспективы//Вопросы экономики. 2017. № 6. С. 94-113.

- Давыдов А.Ю. Место России в новой мировой валютной системе // Электронный журнал «Россия и Америка в XXI веке». — 2012. — № 1.-С. 18

- Ефременко И.Н. Направления развития мировой валютной системы в условиях глобализации//Финансовые исследования. 2016. № 4 (53). С. 10-18.

- Звонова Е.А., Безнощенко В.В. Современные проблемы участия России в процессах трансформации мировой финансовой архитектуры // Экономика. Налоги. Право. - 2016. - №2. - С.23.

- Ильина И.Е. Подходы к оценке эффективности государственных инвестиций в сектор исследований и разработок // Наука. Инновации. Образование. 2016. № 3 (21). С. 104-122.

- Информационно-аналитическое агентство Cbonds. [Электронный ресурс]. - Режим доступа: http://cbonds.ru/

- Кисилева М.А. Тенденции развития финансово-кредитных отношений в России //Инновационная наука. 2016. № 12-1. С. 107-109.

- Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. —2015. Т. 19. — № 1. С. 128-157.

- Кечеджиян Н.В «Государственный кредит в современной России»//проблемы современной экономики (Новосибирск) // ООО "Центр развития научного сотрудничества" (Новосибирск) N° 15, 2013 С. 15-21

- Кукса Д.В., Яковенко С.Н. Анализ российских рейтинговых моделей оценки кредитоспособности заёмщика // Сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 126-129

- Лазарева Н.В., Андреев Н.В. О роли международного валютного фонда в развитии мировой экономки//В сборнике: Проблемы теории и практики управления развитием социально-экономических систем Сборник научных трудов XIII Всероссийской научно-практической конференции. Под ред. Шабановой М.М. 2016. С. 84-87.

- Латышева К.В. Россия в мировой валютной системе // Молодой ученый. — 2016. — №11. — С. 377-380

- Лашина А.С. Основные механизмы кредитования МФВ//Экономика и социум. 2017. № 1-1 (32). С. 1104-1107.

- Маслов Н.А. Проблемы и тенденции развития рынка международных кредитов в России//Форум молодых ученых. 2017. № 6 (10). С. 1185-1188.

- Маслов Н.А. Роль международного кредита в устойчивом развитии национальной экономики//Форум молодых ученых. 2017. № 6 (10). С. 1188-1192.

- Миркин Я.М. Рейтинг как элемент суверенитета // Эксперт. 2014. № 6. С. 14-21

- Мурзахметова А.Е., Григорьев Н.А., Ахмеджанова Т.А. Международное кредитование развивающихся стран//В сборнике: Роль инноваций в трансформации современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 57-59.

- Набережнов Г., Алешкина Т. S&P понизило рейтинг России до «мусорного» // РБК. 2015. URL:http://www.rbc.ru/economics/26/01/2015/

- Наточеева Н.Н. Институциональный механизм преодоления кризисов банковским сектором России // Экономика. Налоги. Право. 2012. № 3. С. 53-57.

- О деятельности кредитных рейтинговых агентств в Российской Федерации, о внесении изменения в статью 76.1 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и признании утратившими силу отдельных положений законодательных актов Российской Федерации. Федеральный закон № 222-ФЗ от 13.07.2015 г.// СПС Гарант

- Отчет о развитии банковского сектора и банковского надзора в 2015 году. [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/publ/bsr/bsr_2015.pdf

- Официальная статистика Центрального Банка Российской Федерации - (Режим доступа: http://www.cbr.ru/statistics/?Prtid=sors)

- Панова Т.А. Международные санкции как факто, влияющий на границы кредита//В сборнике: Инновационное развитие российской экономики VII Международный научно-практический форум, материалы конференции. 2014. С. 100-102.

- Платежи за экспорт и импорт товаров и услуг в Евразийском экономическом союзе. Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fmstat/Pages/tables_payments_EI.aspx

- Радионов А.С. Тенденции развития депозитной политики в современных условиях // Проблемы современной науки и образования. 2016. № 5 (47). С. 114-117.

- Сулейманова А.К., Алиева З.Б. Международный кредит: теоретический аспект//Экономика и социум. 2014. № 4-4 (13). С. 1118-1121.

- Терешко З.А., Масюкова Л.В. Международный кредит и его роль в условиях мирового глобального финансового кризиса// Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 3-4 (35). С. 141-143.

- Тимощенко М.А. Современные тенденции в сфере частного международного кредитования//В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 10 томах. 2015. С. 143-145.

-

Кечеджиян Н.В «Государственный кредит в современной России»//проблемы современной экономики (Новосибирск) // ООО "Центр развития научного сотрудничества" (Новосибирск) N° 15, 2013 С. 15 ↑

-

Алиханова К.Ф., Алиева З.Б. Роль кредита в международных экономических отношениях//Экономика и социум. 2014. № 4-1 (13). С. 342 ↑

-

Афанасьева Е. В. Проектное финансирование как источник привлечения капитала //вестник. - 2014. - № 3. - С. 27. ↑

-

Бородин А.И., Шаш Н.Н. Финансы: взаимосвязь категорий денег и финансов // Деньги и кредит. 2012. № 6. С. 75 ↑

-

Наточеева Н.Н. Институциональный механизм преодоления кризисов банковским сектором России // Экономика. Налоги. Право. 2012. № 3. С. 56 ↑

-

Радионов А.С. Тенденции развития депозитной политики в современных условиях // Проблемы современной науки и образования. 2016. № 5 (47). С. 115 ↑

-

Шаш Н.Н., Бородин А.И., Белокрылова О.С. Трансформация организаций в турбулентной экономике // Журнал экономической теории. 2012. № 3. С. 155 ↑

-

Ильина И.Е. Подходы к оценке эффективности государственных инвестиций в сектор исследований и разработок // Наука. Инновации. Образование. 2016. № 3 (21). С. 109 ↑

-

Центральный банк РФ. Валютная структура расчетов за поставки товаров и оказание услуг по внешнеторговым договорам.-Режим доступа: http://www.cbr.ru/ ↑

-

Борисов С.М. Российский рубль на мировой валютной арене // Деньги и кредит. — 2015. С. 18 ↑

-

Кондратов Д.И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. —2015. Т. 19. — № 1. С. 129 ↑

-

Давыдов А.Ю. Место России в новой мировой валютной системе // Электронный журнал «Россия и Америка в XXI веке». — 2012. — № 1.-С. 18 ↑

-

Латышева К.В. Россия в мировой валютной системе // Молодой ученый. — 2016. — №11. — С. 377-380 ↑

-

Платежи за экспорт и импорт товаров и услуг в Евразийском экономическом союзе. Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fmstat/Pages/tables_payments_EI.aspx ↑

- нормы гражданского законодательства, которые регулируют вопросы наследования

- Понятие и признаки государства

- Сущность и содержание управленческих решений

- Понятие и признаки государства(Понятие государства)

- Понятие и принципы построения герундиальных конструкций в английском языке

- .Счета и двойная запись.

- Алгоритмизация как обязательный этап разработки программы. Свойства алгоритмов

- Алгоритмизация как обязательный этап разработки программы (Исполнитель алгоритма)

- Разработка регламента выполнения процесса «Учет реализации лекарственных препаратов через аптечную сеть (Основные понятия процессного подхода)

- Безопасность как многоуровневая система

- Прогнозирование и планирование социального развития и уровня жизни населения (МЕТОДОЛОГИЯ ОБЬЕКТОВ ИССЛЕДОВАНИ)

- Теоретико-методологические основы управления человеческими ресурсами в организации.