Рынок ценных бумаг (Понятие, сущность и функции рынка ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Рынок - сложное многофункциональное комплексное образование, включающее, с одной стороны, рынок товаров и услуг, с другой - рынок ресурсов. Взаимодействие этих рынков определяет национальный экономический механизм.

Рынок ценных бумаг (фондовый рынок) выступает составной частью финансовой системы государства, характеризующейся институциональной и организационно-функциональной спецификой. Такая система в современной России начала формироваться только в конце 80-х гг., когда была признана необходимость восстановления рыночного хозяйства.

Фондовый рынок с сопутствующей ему системой финансовых институтов - сфера, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы. В России принимаются меры для развития и рационализации фондового рынка. Таким образом, в экономической деятельности появилось новое, особое направление - эмиссия ценных бумаг и операции на их рынке. Это сложная деятельность, требующая глубоких экономических и юридических знаний, математического и информационного обеспечения, накопления и осмысления соответствующих навыков. Поэтому возникла необходимость подготовки высококвалифицированных специалистов для работы с ценными бумагами.

Развитие фондового рынка Российской Федерации является одним из приоритетных направлений деятельности Банка России. Эффективная работа фондового рынка способствует экономическому росту страны и повышению качества жизни граждан. Развитый фондовый рынок обеспечивает работоспособность каналов трансмиссионного механизма денежно-кредитной политики и, как следствие, определяет эффективность мер Банка России по достижению целевых показателей инфляции.

Экономический рост невозможен без доступности для предприятий и организаций всех отраслей экономики инструментов фондового рынка, прежде всего долгового и долевого финансирования, страхования рисков. Закрытие многих внешних источников финансирования и снижение цен на сырье усиливают внимание к внутренним источникам финансирования. В результате задача по стимулированию внутреннего инвестора и созданию благоприятных условий для его деятельности на финансовом рынке выходит на первый план.

Существенную помощь здесь может оказать изучение как современного зарубежного и отечественного, так и прежнего российского опыта. В дореволюционной России была развита наука о ценных бумагах, фондовых биржах и коммерческих банках. Однако сейчас знания в области ценных бумаг постепенно становятся элементом общегражданского воспитания широких слоев населения, поскольку инвестирование доходов и сбережений в ценные бумаги приобретает массовый характер. То же относится и к деятельности хозяйствующих субъектов, не являющихся профессиональными участниками рынка ценных бумаг.

Объектом исследования является фондовый рынок России Предметом исследования является структура и инструменты фондового рынка.

Целью дипломной работы является исследование эффективности фондового рынка в России.

Задачами дипломной работы являются:

- изучить структуру, участников и инструменты фондового рынка;

- рассмотреть эффективность фондового рынка и факторы на нее влияющие;

- проанализировать структуру фондового рынка, его эффективность и конкурентоспособность;

- определить основные направления повышения эффективности фондового рынка РФ.

1. Понятие, сущность и функции фондового рынка

1.1 Понятие и структура фондового рынка

В общем виде фондовый рынок (рынок ценных бумаг) можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками.

В этом смысле понятие фондового рынка не отличается и не может отличаться от определения рынка любого другого товара, например нефти. Отличия появляются, если сравнить сам объект исследуемого рынка. Номенклатура фондового рынка соответствует не рынку какого-то отдельного товара, а товарному рынку в целом. Далее, если товары производятся на заводах и фабриках, то ценные бумаги выпускаются в обращение. Чтобы товар дошел до своего потребителя, нужна своя организация товародвижения, а для ценной бумаги - своя. Товар продается один или несколько раз, а ценная бумага может продаваться и покупаться неограниченное число раз и т.д. Фондовый рынок - это составная часть рынка любой страны. Основой фондового рынка являются товарный рынок, деньги и денежный капитал. Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами:

- привлечение свободных средств в виде инвестиций для развития производства;

- обеспечение перелива капитала из затухающих отраслей в быстро прогрессирующие отрасли;

- привлечение средств для покрытия дефицита федерального и местного бюджетов;

- возможность оценить состояние экономики по индикаторам фондового рынка;

- влияние на изменение темпов инфляции.

Фондовый рынок, как любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций.

Схематично организацию фондового рынка можно представить в виде следующих взаимосвязанных элементов. (Рисунок 1)

Основной целью фондового рынка является привлечение инвестиций в экономику. Для реализации этой цели необходимо наличие следующих условий:

- свобода передвижения капитала;

- обеспечение ликвидности ценных бумаг, которое достигается за счет большого числа продавцов и покупателей и небольших разниц в ценах продажи и покупки;

- наличие торговых систем, обеспечивающих контакт продавцов и покупателей;

- информационная прозрачность рынка.

- информация должна быть точной, правильной и содержательной. Поэтому большое внимание на фондовом рынке уделяется раскрытию информации со стороны:

- эмитентов о финансовом состоянии предприятия, о предстоящих выпусках ценных бумаг, крупных акционерах и т.д.;

- профессиональных участников фондового рынка о своей квалификации, условиях предоставления клиентам различных услуг, своих финансовых обязательств;

- организаторов торговли о правилах торговли, условиях листинга и т.п.;

- органов регулирования об изменениях нормативно-правовой базы, системе контроля за деятельностью на финансовом рынке и соблюдении правил работы.

Фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг только формируется одновременно со становлением рыночных отношений. На нем обращается специфический товар – ценные бумаги, которые сами по себе никакой ценности не имеют. Однако они являются титулами собственности, за ними стоят реальные активы, которые в основном и определяют стоимость конкретных ценных бумаг.

Фондовый рынок

Предмет торговли: ценные бумаги и их производные

Профессиональные участники

Система регулирования

Рисунок 1 – Организация фондового рынка

Кроме профессиональных участников фондового рынка, на данном рынке работает большое число институциональных инвесторов, в частности:

- банки;

- негосударственные пенсионные фонды;

- страховые компании.

Данные организации обладают значительными финансовыми ресурсами, которые попадают на фондовый рынок и во многом определяют складывающуюся на рынке ситуацию.

Развитие рынка и усложнение его структуры объективно вызывали формирование и совершенствование его инфраструктуры. Инфраструктура рынка – это система специализированных организаций, призванных содействовать функционированию отдельных рынков.

В частности, на рынках товаров и услуг функционирует система оптовой и розничной торговли, товарные биржи. Предприятия торговли выступают в качестве первых элементов инфраструктуры рынка, благодаря которым происходит упорядочение движения товарных потоков, собирается необходимая информация о положении дел на отдельных рынках товаров и услуг.

Фондовый рынок подразделяется на первичный рынок и вторичный рынок. Термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи акций и облигаций на первичном рынке эмитент получает необходимые ему финансовые средства, а бумаги оседают в руках первоначальных покупателей. Вслед за этим первоначальный инвестор вправе перепродать эти бумаги другим лицам, а те в свою очередь свободны перепродавать их следующим вкладчикам. Последующие перепродажи бумаг образуют вторичный рынок, на котором уже не происходит аккумулирования новых финансовых средств для эмитента, а имеет место только перераспределение ресурсов среди последующих инвесторов. Без полнокровного вторичного рынка нельзя говорить об эффективном функционировании первичного рынка. Создавая механизм для немедленной перепродажи бумаг, вторичный рынок усиливает к ним доверие со стороны вкладчиков, стимулирует их желание покупать новые фондовые ценности и тем самым способствует более полному аккумулированию ресурсов общества в интересах производства. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие предприятия и начинания, не получили бы необходимой финансовой поддержки.

Для того чтобы фондовый рынок эффективно выполнял возложенные на него функции, необходимо создание инфраструктуры рынка ценных бумаг, наличие специализированных организаций, осуществляющих тот или иной вид деятельности на фондовом рынке. Эти организации реализуют свою деятельность на фондовом рынке как исключительную, вследствие чего их называют профессиональными участниками фондового рынка.

В соответствии с законом «О рынке ценных бумаг» существуют следующие виды профессиональной деятельности:

1) Брокерская деятельность – совершение операций с ценными бумагами в интересах клиента по договору поручения или договору комиссии. По договору поручения брокер действует в качестве поверенного, т.е. он заключает сделку от имени клиента и за его счет. В данном случае главная задача брокера – найти для клиента на рынке ценные бумаги, которые его бы устраивали по цене. Осуществляя сделку по договору комиссии, брокер действует в качестве комиссионера и заключает сделку от своего имени, но за счет клиента. В данном случае клиент, заключив с брокером договор комиссии, перечисляет ему денежные средства на покупку ценных бумаг, которые у брокера учитываются на забалансовых счетах «депо».

2) Дилерская деятельность состоит в купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки и (или) продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам.

Особенностью российского законодательства по ценным бумагам является то, что если дилер не предложил существенных условий совершения сделки, кроме цены, то он обязан заключить договор купли-продажи на существенных условиях, предложенных другим участником сделки. В случае уклонения дилера от заключения договора на условиях клиента по объявленным дилером котировкам, к нему может быть предъявлен иск о принудительном заключении такого договора и возмещения клиенту понесенных убытков.

3) Деятельность по управлению ценными бумагами – это осуществление юридическим лицом или индивидуальным предпринимателем управления переданными ему во временное владение ценными бумагами. Для передачи ценных бумаг в управление оформляется договор доверительного управления, по которому учредитель управления передает доверительному управляющему на определенный срок ценные бумаги или денежные средства, предназначенные для приобретения ценных бумаг. Доверительный управляющий осуществляет управление в интересах учредителя управления или указанных этим лицом третьих лиц.

4) Деятельность по определению взаимных обязательств (клиринг). Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

5) Депозитарная деятельность – оказание услуг, связанных с хранением сертификатов ценных бумаг и (или) учетом и переходом прав на ценные бумаги. Депозитарной деятельностью могут заниматься только юридические лица на основании лицензии, выдаваемой ФКЦБ. Лицо, осуществляющее такую деятельность, именуется депозитарием. Клиент, пользующийся услугами депозитария, называется депонентом. Ему открывается счет депо, на котором учитываются ценные бумаги депонента и производятся записи обо всех операциях, совершенных депонентом с ценными бумагами.

6) Деятельность по ведению реестра владельцев ценных бумаг – сбор, фиксация, обработка, хранение и представление зарегистрированным лицам и эмитентам данных из системы ведения реестра. Реестр ведется только по именным ценным бумагам с целью идентификации владельцев ценных бумаг. Вести реестр может только непосредственно эмитент или специализированная организация, имеющая лицензию на этот вид деятельности. Юридическое лицо, осуществляющее ведение реестра, именуется специализированным реестром. Эмитент имеет право вести реестр в том случае, если число владельцев ценных бумаг не превышает 500.

Эмитент — орган исполнительной власти, местного самоуправления или юридическое лицо, которому в установленном порядке, на определенных условиях предоставлено право эмиссии (выпуска в обращение) облигаций, акций и других ценных бумаг и документов. Эмитент несет от своего имени обязательства перед владельцами денег и ценных бумаг по осуществлению прав, закрепленных ими.

В последние десятилетия инвестор стал ключевым звеном рыночной экономики, на его потребности ориентируется весь фондовый рынок. Часть финансовых потоков может проходить мимо эмитентов, часть – обходить финансовых посредников. Но ни один инвестиционный поток не может существовать без связи с инвесторами.

Инвесторы получают прибыль при помощи специального инструмента – ценных бумаг, которые независимо от названия выполняют одну и ту же функцию – распределение доходов от эксплуатации капитала. Такие доходы призваны обеспечивать будущее инвесторов гораздо надежнее, чем накопленные деньги. Последние лишь обслуживают товарный оборот, а ценные бумаги как показатели инвестиций отражают создаваемое обществом реальное национальное богатство. Поэтому распределение прибыли на основе инвестиций в ценные бумаги экономически наиболее справедливо. Инвестор, отказываясь от немедленного товарного потребления, добровольно перераспределяет свои личные доходы в пользу дальнейшего развития производства. Поэтому доходы, на которые он рассчитывает в будущем, становятся базой для утверждения социальной справедливости в обществе.

На российском рынке обращаются следующие виды ценных бумаг.

Акция - это эмиссионная ценная бумага, которую выпускает акционерное общество при его создании (учреждении), либо при преобразовании государственного предприятия в акционерное общества, либо при слиянии акционерных обществ, а также для привлечения акционерным обществом свободных денежных средств путем дополнительной эмиссии акций.

Облигация - это долговая эмиссионная ценная бумага, удостоверяющая внесение инвестором определенных денежных средств и подтверждающая обязательство эмитента возместить инвестору стоимость этой ценной бумаги в определенное время - вернуть внесенные средства с уплатой зафиксированного в облигации процента от ее номинальной стоимости.

Депозитный сертификат - письменное обязательство банка по выплате размещенных у него депозитов (срочных вкладов) юридических лиц. Сертификат дает владельцу право на получение по истечении оговоренного срока суммы вклада и процентов по нему. Вместо начисления процентов сверх номинала сертификаты могут продаваться с дисконтом, т.е. по цене ниже номинала. Законом разрешена переуступка прав требования по сертификату одним лицом другому.

Сберегательный сертификат - письменное обязательство банка по выплате размещенных у него депозитов физических лиц.

Вексель - ценная бумага, представляющая безусловное письменное долговое обязательство векселедателя уплатить при наступлении срока обозначенную в векселе денежную сумму владельцу (держателю) векселя.

Депозитарная расписка - это именная ценная бумага, свидетельствующая о владении акциями какого-либо иностранного эмитента. Это обращаемая ценная бумага, которая выпускается в форме депозитного сертификата депозитарным банком. Различают ADR - американские депозитарные расписки, которые обращаются на фондовом рынке США и имеют долларовый номинал, и GDR - глобальные депозитарные расписки, которые обращаются как на американском рынке, так и на рынках стран Западной Европы.

Фьючерсный контракт - стандартный биржевой договор купли-продажи биржевого актива на установленных условиях в определенную дату в будущем. Контракт становится ценной бумагой и может в течение всего срока действия перекупаться многократно.

Форвард - внебиржевой договор купли-продажи актива на установленных условиях, обязательный к исполнению в определенную дату в будущем. К производным ценным бумагам относятся опционные свидетельства (опционы), фьючерсные контракты и форварды.

Опцион - стандартный биржевой договор (контракт), по которому одна из сторон имеет право, но не обязательство, в течение определенного срока или в заранее согласованную дату принять от контрагента базовый актив или осуществить поставку контрагенту базового актива по цене, согласованной при заключении договора. Владелец опционного контракта вправе реализовать свое право или отказаться от его реализации. При покупки контракта за это право выбора продавцу контракта уплачивается премия. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является обязательной для последующего исполнения.

1.2 Эффективность фондового рынка и факторы на нее влияющие

Важным параметром, характеризующим любой фондовый рынок, как было описано выше, является его эффективность, которая показывает, насколько хорошо фондовый рынок справляется с задачей справедливой оценки компании-эмитента. Как правило, развитые рынки являются значительно более эффективными, чем развивающиеся, что придает им большую стабильность и привлекает большое число инвесторов.

Поскольку целью данной работы является проверка соответствия российского фондового рынка свойствам эффективного рынка, необходимо глубже познакомиться с этим понятием.

В 1953 году Морис Кендэл (Maurice Kendall) изучал поведение цен акций, и к своему большому изумлению он не смог обнаружить какой-либо предсказуемости в их поведении. Казалось, что цены ведут себя случайным образом. Цены могли как подняться в какой-то конкретный день, так и снизиться, независимо от предыдущих значений. Данные о торгах не давали возможности спрогнозировать цены. Вначале результаты Кендала ставили в тупик некоторых экономистов. По их мнению, рынок акций был под влиянием психологии рынка. Другими словами, казалось, что он был пронизан «животными инстинктами», то есть не следовал каким-либо логичным правилам. Одним словом, результаты показывали нерациональность рынка. Однако позже экономисты пришли к противоположной интерпретации вышеописанных результатов, стало ясно, что случайность движения рыночных цен есть индикатор хорошо функционирующего или эффективного рынка.

Существует множество определений эффективного рынка, однако наиболее точное определение, соответствующее гипотезе эффективного рынка (efficient market hypothesis) можно дать, если представить себе ситуацию, в которой все инвесторы, во-первых, имеют бесплатный доступ текущей информации, позволяющей делать прогнозы на будущее, во-вторых, все инвесторы являются хорошими аналитиками и, в-третьих, все они внимательно следят за рыночными курсами и соответствующим образом реагируют на их изменения.

Соответственно, исходя из данных параметров, можно предложить следующее наиболее емкое определение эффективности фондового рынка:

Эффективный рынок — рынок, на котором стоимость ценных бумаг мгновенно реагирует на новую информацию. таком случае курс ценной бумаги будет хорошей оценкой ее инвестиционной стоимости.

Инвестиционная стоимость представляет собой стоимость бумаги на данный момент с учетом перспективной оценки уровня цены спроса на нее и доходов по ней в будущем, рассчитанную хорошо информированными и способными аналитиками, которая может быть рассмотрена как справедливая стоимость.

- таком случае абсолютно эффективным рынком можно назвать рынок, на котором цена на каждую ценную бумагу всегда равна ее инвестиционной стоимости. Вследствие того, что на таком рынке каждая ценная бумага продается по своей справедливой цене, невозможно найти ценные бумаги с неверными ценами.

Для того чтобы появилась возможность проверки данной гипотезы, необходимо глубоко рассмотреть вопрос об информированности агентов эффективного рынка. Как было описано выше, на эффективном рынке информационное множество является полным и новая информация мгновенно отражается на рыночных курсах.

В терминах информационной эффективности определение эффективного рынка будет звучать следующем образом - рынок является эффективным по отношению к определенной информации, если, используя эту информацию, нельзя принять решение о покупке или продаже ценных бумаг, позволяющее получить сверхприбыль.

В 1970г. Юджин Фама (Eugene Fama) описал три степени информационной эффективности рынка, они представлены ниже, в таблице 1.

Таблица 1

Три степени информационной эффективности рынка

|

Степень эффективности |

Информация, доступная рынку |

|

Слабая |

Информация, о прежних ценах, на ценные бумаги |

|

Средняя |

Вся общедоступная информация |

|

Сильная |

Вся информация, как общедоступная, так и инсайдерская |

Таким образом, возникло три основных определения степени эффективности рынка.

Рынок имеет слабую степень эффективности, если невозможно получить сверхприбыль, принимая решения о покупке или продаже ценных бумаг на основе движения курсов за прошедший период.

Рынок имеет среднюю степень эффективности, если невозможно получить сверхприбыль, «выискивая» информацию в публичных источниках, т.к. она вся уже отражена в ценах ценных бумаг. (Однако, вследствие отсутствия точного определения понятия «общедоступная информация» определение этой степени эффективности рынка достаточно расплывчато).

Рынок имеет сильную степень эффективности, если невозможно получить сверхприбыль, используя вообще любую информацию. Таким образом, даже инсайдер не может получить сверхприбыль, используя внутреннюю информацию.

Если определенный инвестор обладает возможностью потратить время и деньги на получение информации, разумно было бы предположить, что он может найти что-то, что упущено остальными инвесторами. В таком случае инвестор будет ожидать более высокой доходности. Этот факт изучался Гроссманом и Стиглицом (Grossman, Stiglitz), они утверждали, что инвесторы будут тратить ресурсы и время на анализ информации, только в случае, если это повысит вероятность получения больших доходов. Следовательно, на эффективном рынке анализ информации должен быть продуктивным.

Предположим, что фонд имеет 5 миллиардов долларов в управлении. Допустим, можно провести исследование, которое повысит доходность на одну десятую процента. Тогда в случае, если такое исследование будет проведено, прирост активов фонда будет составлять 5 миллионов долларов. Таким образом, фонд будет готов потратить на такое исследование до 5 миллионов долларов. Поскольку вознаграждение за столь небольшое увеличение доходности столь невысоко, естественно, что инвесторы желают тратить средства на аналитиков, компьютеры и попытки исследования рынка. Поскольку огромное число аналитиков исследуют рынок, конкуренция между ними делает цены практически непредсказуемыми.

Таким образом, гипотеза об эффективности фондового рынка дает возможность предположить, что эффективней вкладывать средства в рыночные индексы, потому что получить доходность, превышающую доходность рынка крайне сложно, и чаще всего практически невозможно, для инвесторов, не обладающих большими ресурсами.

Сильная и средняя форма эффективности рынка являются достаточно сомнительными. Существует, например, парадокс Гроссмана - Стиглица, состоящий в том, что если бы рынок был средне эффективен, то есть в фундаментальном анализе не было бы смысла, то тогда никто не стал бы заниматься таким анализом, тем самым нарушался бы механизм эффективности рынка. Вышеприведенные рассуждения, а также фактическое отсутствие прямых методов проверки делают изучение данных двух форм эффективности рынка достаточно редким явлением.

Напротив, нарушение слабой формы эффективности рынка автоматически влечет нарушение средней и сильной форм, плюс относительная простота эмпирических исследований и наличие широкого класса методов, делают ее проверку наиболее популярной темой в многочисленных исследованиях посвященных проверке эффективности рынка.

Большой вклад в развитие практической оценки слабой формы эффективности рынка сделал Бертон Малкил (Burton G. Malkiel) в 1973 году написав книгу «Случайное блуждание вдоль Уолл-Стрит» (A Random Walk Down Wall Street).

Логика идеи случайных блужданий следующая: если «информационный поток» свободный и мгновенно отражается в ценах акции, тогда завтрашние цены акций будут зависеть только от завтрашних новостей, и будут независимы от сегодняшних цен. С другой стороны, новости являются непрогнозируемыми по определению, таким образом, изменение должно быть непрогнозируемым и случайным. Данная идея буквально захватила умы сообщества исследователей США, были написаны десятки работ, подтверждающие эффективность рынка. Хотя в некоторых работах были выявлены признаки неэффективности, результаты этих исследований считались некой статистической аномалией.

Однако, в 1986 году два исследователя - Эндрю Ло (Andrew W. La) и Крэг Маккинли (Craig A. MacKinlay) написали книгу «Неслучайное блуждание вдоль Уолл-Стрит» (A Non-Random Walk Down Wall Street), которая стала смелым исследованием для того времени, потому что ставила под сомнение эффективность рынка, которая к тому моменту считалась неоспоримым фактом. В своей книге авторы представили свидетельства неэффективности рынка, выражающиеся в возможности предсказать поведение цен на основе их предыдущих значений, а также разработали методики определения неэффективности рынка. Одной из этих методик является тест дисперсионного соотношения (variance ratio test), который будет использоваться в данной работе.

Рисунок 2 - Факторы, влияющие на эффективность фондового рынка России

Изменение фондового индекса определяет состояние рынка ценных бумаг. На индекс влияет широкий спектр внешних и внутренних макроэкономических факторов. Они сказываются на его эффективности, которая выражается в волатильности. Так, Н. Блум, профессор экономики из Стэнфордского университета (США), изучавший американскую экономику на протяжении 60 лет, делает вывод о том, что лучшим индикатором кризисных процессов в экономике является показатель волатильности фондового рынка. Он обратил внимание на тот факт, что увеличение показателя волатильности приводит к снижению валового внутреннего продукта (ВВП). Накануне последнего экономического кризиса волатильность фондового рынка в Америке увеличилась более чем в два раза. В качестве индикаторов изменения волатильности выступает совокупность показателей деловой активности в экономике, денежно-кредитной политики, финансовых рынков и международной экономики, конъюнктуры мировых товарных рынков, а также внешнеэкономические факторы. Для исследования эффективности фондового рынка России необходимо выявить факторы, влияющие на его волатильность. Эти факторы могут быть индикаторами изменения волатильности и, как следствие, показателями эффективности фондового рынка России. Для построения системы показателей-факторов выделим наиболее важные из них, определяющие тенденции фондового индекса РТС (рисунок 2).

Исследование влияния различных внешних и внутренних факторов на волатильность фондового рынка позволяет оценить эффективность фондового рынка России.

2. Анализ эффективности фондового рынка России

2.1 Анализ эффективности рынка корпоративных ценных бумаг

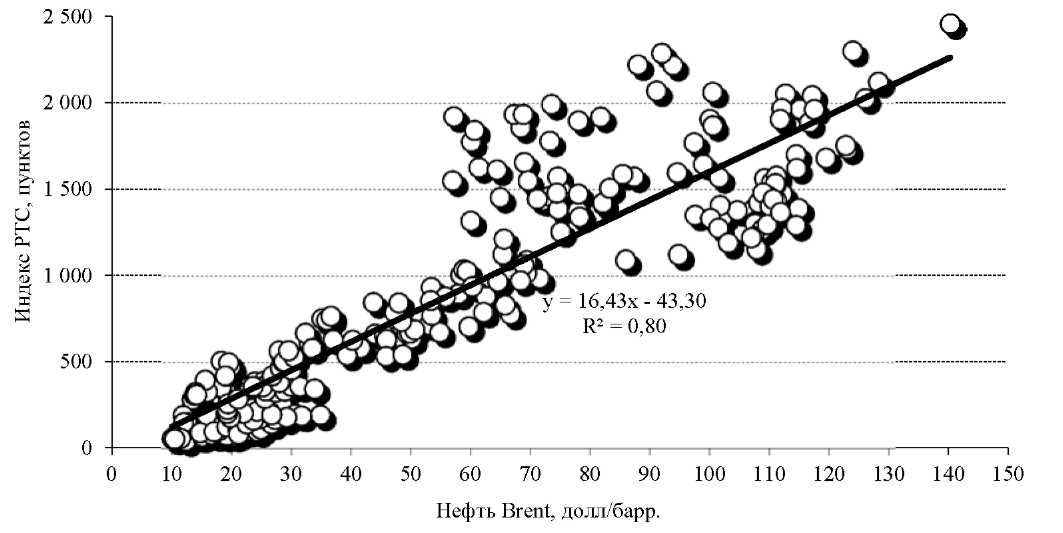

В значительной мере цены акций российских компаний зависят от цен на нефть. Коэффициент детерминации (R) между абсолютными ежемесячными значениями индекса РТС и ценами нефти сорта Brent с сентября 1995 г. по январь 2015 г. (рисунок 3) равен 0,80, что говорит об очень тесной зависимости между данными показателями.

Рисунок 3 - Зависимость индекса РТС от цены на нефть марки Brent с сентября 1995 г. по февраль 2016 г.

Однако на практике динамика российских фондовых индексов зависит не только от цен на нефть. Циклические закономерности в динамике индекса РТС и цены на нефть объясняются контрциклическим по отношению к нефтяным ценам влиянием на фондовый рынок потоков портфельных иностранных инвестиций. Данный механизм заключается в следующем. Иностранные фонды, специализирующиеся на инвестициях в акции российских компаний, как правило, придерживаются следующей инвестиционной стратегии: они заводят денежные средства в российские акции на дне кризиса, когда акции стоят дешево, а в период роста рынка стараются не упустить тот момент, при котором необходимо выводить средства из уже переоцененных (дорогих) акций.

Сигналами для начала вывода средств из таких фондов являются существенные снижения прогнозов популярного среди институциональных инвесторов и международных финансовых организаций ресурса Consensus Economics темпов роста крупнейших мировых экономик, предвещающие падение спроса на нефть и девальвацию национальных валют в развивающихся странах. Привязка данных решений к марту-апрелю, вероятно, обусловлена выходом в данные месяцы авторитетных в финансовом мире «Обзоров глобальной экономики МВФ», в которых также активно используются данные ресурса Consensus Economics.

В 2015 г. и в начале 2016 г. рост объемов сделок на срочном рынке существенно опережал рост фондового рынка. Доля срочного рынка на бирже выросла до 71,6% в феврале 2016 г. по сравнению с 52,2% по итогам 2014 г. С одной стороны, это отражало стремление участников рынка активнее использовать биржевые деривативы для хеджирования от потерь на волатильном рынке, особенно в секторе валютных деривативов. С другой стороны, за это время на бирже сокращались объемы торгов на фондовом рынке, что в определенной мере вело к снижению интереса участников к рынку фондовых деривативов.

Доля рыночных сделок с акциями на Московской бирже в феврале 2016 г. достигла 13,0% по сравнению с 20,4% в 2014 г. Наоборот, доля сделок РЕПО за тот же период выросла с 77,2 до 85,5%. При этом, начиная с 2012 г. в абсолютном выражении рыночные сделки на бирже уменьшаются, а обороты сделок РЕПО в рублевом выражении имеют тенденцию к росту. Подобные диспропорции в структуре биржевого рынка акций создают повышенные риски для финансовой устойчивости рынка и защиты прав частных инвесторов. Продолжающееся несколько лет сокращение торговой активности в сегменте рыночных сделок делает менее эффективным и репрезентативным механизм ценообразования акций российских компаний, увеличивая дисконты к фундаментальным показателям с учетом низкой ликвидности рынка.

Таблица 2

Структура рынков акций и деривативов на Московской бирже с 2005 г. по 2015 г.

|

2005 |

2010 |

2013 |

2014 |

2015 |

|

|

Основной рынок - рыночные сделки |

56,7 |

19,8 |

8,0 |

8,4 |

6,0 |

|

Основной рынок - сделки РЕПО |

15,1 |

26,7 |

40,3 |

39,0 |

29,4 |

|

Основной рынок - РПС |

9,8 |

1,5 |

0,7 |

0,4 |

0,4 |

|

Московская биржа - Classica1 и Standart |

4,4 |

5,4 |

0,4 |

0,0 |

0,0 |

|

Срочный рынок (бывш. Forts) |

13,9 |

46,7 |

50,7 |

52,2 |

64,2 |

|

Всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Опережающий рост оборотов с акциями на денежном рынке, характеризующий уровень финансового рычага (заемных средств) при совершении биржевых сделок с акциями, показывает, что даже в условиях сокращения рыночных сделок с акциями на рынке постоянно растет объем заемных средств, привлекаемых участниками данного рынка. Кроме того, рост рынка РЕПО с акциями, по нашим оценкам, косвенным образом показывает расширение сферы действия «серых» схем маржинального кредитования брокерами своих клиентов, поскольку значительная часть таких сделок на рынке представляет собой операции денежного кредитования крупными банками офшорных брокерских структур, в свою очередь, выступающих маржинальными кредиторами клиентов брокеров в целях обхода установленных ограничений по кредитному плечу для маржинальных сделок клиентов.

Таким образом, ключевой проблемой, на решении которой, по нашему мнению, целесообразно сосредоточиться бирже, является поиск источников роста рыночных сделок с акциями. Основными направлениями в решении данных вопросов могут быть развитие различных пенсионных планов, рост коллективных инвестиций, индивидуальных инвестиционных счетов и других форм аккумуляции денежных накоплений частных инвесторов.

В 2015 г. наблюдалась тенденция уменьшения активности государственных структур и Банка России на основном рынке акций Московской биржи. В феврале 2016 г. доля государственных структур в объемах торгов сократилась до 17,8% по сравнению с 28,5% в декабре 2014 г. С февраля 2016 г. Банк России исключил акции из ломбардного списка, в результате чего он прекратил совершать на бирже сделки с акциями. Тенденция уменьшения роли государственных структур на биржевом рынке акций в значительной мере была обусловлена политикой сокращения операций РЕПО Банка России как основного механизма рефинансирования банковской системы. Данная мера повлияла не только на то, что на рынке акций практически прекратились сделки банков с Центральным банком, но, вероятно, на то, что уменьшились операции междилерского РЕПО, с помощью которого крупные банки выступали каналами снабжения ликвидностью более мелких участников рынка.

Основными каналами влияния рынка акций на экономический рост является привлечение компаниями инвестиционных ресурсов с помощью первичных размещений долевых ценных бумаг, а также сделки слияния-поглощения. Как следует из данных таблицы 3, наиболее крупные публичные размещения акций проходили в 2006 и 2007 гг., когда компании привлекли соответственно 17,0 млрд и 33,0 млрд долл. В 2015 г. вследствие неблагоприятной экономической конъюнктуры и геополитической напряженности общий объем IPO-SPO российских компаний составил 0,6 млрд долл. по сравнению с 1,7 млрд долл. в 2014 г. В 2015 г. из общей стоимости размещений акций в основной капитал за 9 месяцев года было направлено 0,9 млрд долл. По своему объему сделки IPO-SPO традиционно уступают масштабам сделок слияний-поглощений, которые в 2015 г. составили 51 млрд долл. по сравнению с 71 млрд долл. годом ранее. Таким образом, несмотря на общий спад как сделок по публичному размещению акций, так и сделок слияний-поглощений, можно сделать вывод о том, что на внутреннем фондовом рынке компании в большей мере ориентировались на стратегии слияний-поглощений, чем на органический рост.

Объем средств, которые компании привлекают с помощью размещения акций и корпоративных облигаций и затем направляют на приобретение основных фондов, составляет небольшую часть в источниках финансирования основных средств. В общих источниках инвестиций в основной капитал суммарная доля эмиссии акций и облигаций составляет около 2%. При этом доля новых выпусков акций в финансировании основного капитала снизилась с 1,1% в 2014 г. до 0,5% в 2015 г. В то же время доля выпусков облигаций как источника инвестиций за тот же период выросла с 0,1 до 1,6%.

Таблица 3

Параметры рынка акций российских компаний, млрд долл.

|

Год |

Капитализация |

Вторичный рынок, включая иностранные биржи |

IPO акций |

Поступления в основной капитал от IPO |

Объем сделок слияний-погло-щений |

||

|

млрд долл. |

то же в % к капитализации |

то же в % к объему IPO |

|||||

|

2000 |

41 |

47 |

0,5 |

0,2 |

0,5 |

40,0 |

5 |

|

2001 |

75 |

49 |

0,2 |

0,1 |

0,1 |

50,0 |

12 |

|

2002 |

106 |

87 |

1,3 |

0,2 |

0,2 |

15,4 |

18 |

|

2003 |

176 |

188 |

0,6 |

0,2 |

0,1 |

33,3 |

32 |

|

2004 |

230 |

541 |

3 |

0,1 |

0,0 |

3,3 |

27 |

|

2005 |

549 |

374 |

5,2 |

3,2 |

0,6 |

61,5 |

60 |

|

2006 |

1057 |

914 |

17 |

3,2 |

0,3 |

18,8 |

62 |

|

2007 |

1503 |

1687 |

33 |

3,6 |

0,2 |

10,9 |

126 |

|

2008 |

397 |

1983 |

1,9 |

2,1 |

0,5 |

110,5 |

110 |

|

2009 |

861 |

1156 |

1,7 |

2,0 |

0,2 |

117,6 |

56 |

|

2010 |

1379 |

1431 |

6,3 |

2,4 |

0,2 |

37,9 |

56 |

|

2011 |

1096 |

2222 |

11,3 |

2,6 |

0,2 |

23,1 |

79 |

|

2012 |

1079 |

1931 |

9,5 |

3,1 |

0,3 |

32,6 |

135 |

|

2013 |

1041 |

1801 |

9,0 |

3,1 |

0,3 |

34,4 |

163 |

|

2014 |

517 |

1739 |

1,7 |

3,1 |

0,6 |

182,0 |

71,1 |

|

2015 |

461 |

996 |

0,6 |

0,9 |

0,2 |

150,0 |

51,5 |

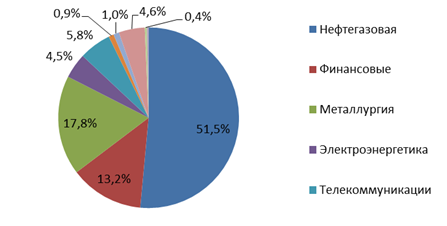

В 00-ые годы на фоне роста первичных размещений и появления новых эмитентов происходила отраслевая диверсификация российского фондового рынка, уменьшалась доля 10 крупнейших эмитентов по капитализации и объемам торгов, что приводило к снижению уровня концентрации российского фондового рынка. В последние годы процессы диверсификация отраслевой структуры российского фондового рынка прекратились.

Все это привело к тому, что российский фондовый рынок потерял привлекательность как источник инвестиций для российских компаний. Резко упало число первичных и вторичных размещений акций российских компаний, упал их объем. В условиях и так сжавшегося рынка капитала фондовый рынок вообще перестал играть роль источника финансирования.

Рисунок 4 - Отраслевая структура (по капитализации) российского фондового рынка

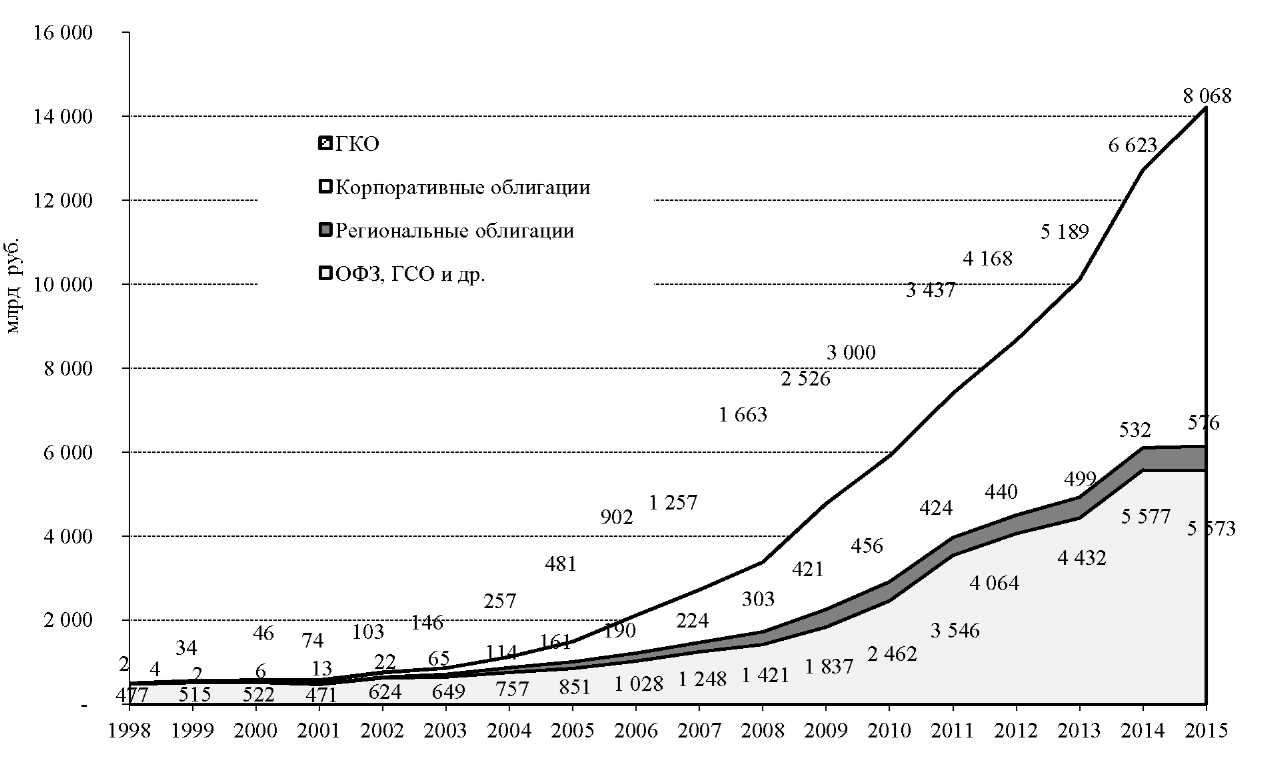

В 2015 г. облигационный рынок в России продолжал развиваться, отчасти восполняя спрос на денежные ресурсы различных эмитентов в условиях внешних санкций. Капитализация рынка рублевых корпоративных облигаций выросла с 6,6 трлн руб. в 2014 г. до 8,1 трлн руб. в 2015 г., или на 20,8% (рис. 5). Стоимость региональных облигаций за тот же период выросла с 0,5 трлн руб. в 2014 г. до 0,6 трлн руб., или на 8,3%, в то время как объем государственных ценных бумаг практически не изменился и в 2015 г. составлял 5,6 трлн руб.

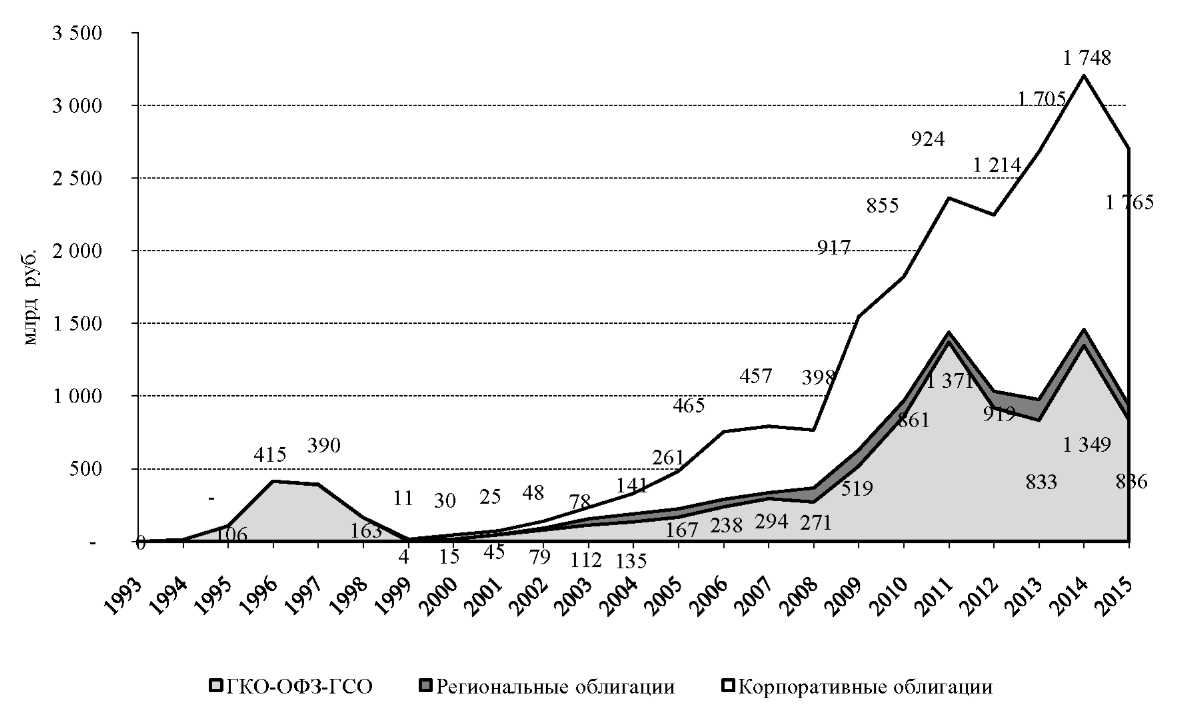

Вместе с тем объемы эмиссии внутренних облигаций в 2015 г. выросли только по корпоративным обязательствам при их уменьшении на рынке государственных и региональных долгов (рис. 6). Объемы выпусков корпоративных облигаций в 2015 г. составили 1765 млрд руб. по сравнению с 1748 млрд руб. в 2014 г., т.е. выросли всего на 1,0%. Объемы размещений государственных облигаций за тот же период сократились с 1349 млрд до 836 млрд руб., или на 38,0%, региональных облигаций - с 111 млрд до 100 млрд руб., или на 9,9%.

Рисунок 5 - Объемы рублевых облигаций в обращении, млрд руб.

Рисунок 6 - Объемы размещений рублевых облигаций в 1993-2015 гг.

В 2015 г. курс доллара вырос с 56,26 до 72,88 руб. Данный факт оказывает существенное влияние на оценку стоимости долговых инструментов, выпущенных российскими компаниями. Например, в условиях секторальных санкций задолженность российских эмитентов по еврооблигациям сократилась со 166 млрд долл. в 2014 г. до 139 млрд долл. в 2015 г. Это произошло за счет того, что при ограничениях доступа к глобальным рынкам заимствований российские компании погасили часть своей задолженности по еврооблигациям.

В то же время уменьшение совокупной стоимости внутренних корпоративных облигаций в долларовом эквиваленте со 174 млрд долл. в 2014 г. до 133 млрд долл. в 2015 г. произошло не за счет погашения долгов, а за счет переоценки стоимости данных облигаций. В результате данной переоценки на сумму около 40 млрд долл. уменьшились долги эмитентов при одновременном обесценении в валютном выражении стоимости финансовых вложений владельцев рублевых корпоративных облигаций (банков, пенсионных фондов, паевых инвестиционных фондов, страховщиков и др.).

Отрицательное воздействие на рост внутреннего рынка корпоративных облигаций в 2015 г. оказывали сохраняющаяся на высоком уровне ключевая ставка процента и нестабильность курса рубля в условиях падения нефтяных цен. Повышение в декабре 2014 г. ключевой ставки до 17% привело к росту доходности на рынке корпоративных облигаций, в январе 2015 г. средняя доходность к погашению по индексу IFX-Bonds здесь достигла 16,0% годовых. Однако по мере снижения ключевой ставки к началу июня 2015 г. указанная доходность по облигациям сократилась до 11,7%.

Снижение ключевой ставки в условиях ограниченности внешних финансовых рынков в 2015 г. позволило расширить круг рыночных выпусков корпоративных облигаций. В 2014 г. доля рыночных выпусков облигаций в общем объеме их эмиссии составляла только 20,1% по сравнению с 53,3% в 2013 г. В 2015 г. данный показатель повысился до 87,3%. Такой рост рыночных размещений облигаций в 2015 г. обеспечили прежде всего инвестиции негосударственных пенсионных фондов за счет полученных ими из Пенсионного фонда России 550 млрд руб. в виде замороженных в 2013 г. пенсионных накоплений граждан.

Объемы рынка корпоративных облигаций в значительной мере зависят от уровня ликвидности банковской системы, которая, в свою очередь, в разные периоды формировалась за счет различных факторов. В развитии рынка корпоративных облигаций можно выделить несколько этапов: умеренная ликвидность (январь 2001 г. - июль 2004 г.); carry trading (август 2004 г. - март 2009 г.); восстановление после кризиса (апрель 2009 г. -декабрь 2012 г.); рост рефинансирования Банка России (с 2013 г. по декабрь 2014 г.); переход к новым формам рефинансирования банковской системы за счет средств Минфина России.

Если в 2013 г. вложения в корпоративные рублевые облигации РФ были достаточно выгодными для инвесторов (годовая доходность индексов корпоративных облигаций MICEX CBI TR превысила темп инфляции на 2% (Табл. 4), хотя доходность индекса государственных облигаций CBONDS GBI RU и индекса ММВБ оказалась ниже темпа инфляции), то в 2014-2015гг. картина кардинально изменилась. По итогам 2014 года инвестиции в государственные и корпоративные облигации, а также в акции российских компаний оказались убыточными. На рынке корпоративных рублевых облигаций инвесторы потеряли 1,43% вложений, на рынке ГКО-ОФЗ – 14,68%, на рынке акций – 7,15%. Значительно выросла волатильность годовой доходности облигационных индексов и индексов акций. По 2014 г. рекордную доходность продемонстрировали вложения в доллар США - 71,9% годовых. Аналогичная ситуация сохранялась и по 2015г - наиболее привлекательной стратегией оставалась стратегия инвестирования в валюту. Хотя облигации уже стали достойно конкурировать с валютой. В 2015 г. в отличие от 2014 г. доходность как индексов государственных и корпоративных облигаций, так и индекса ММВБ оказалась положительной и превысила темп инфляции. При этом наибольшую доходность продемонстрировал индекс CBONDS GBI RU – 30,98% годовых, что на 18% выше темпа инфляции. Для сравнения, доходность вложений в доллар США для российских инвесторов составила по 2015 году 29,5% годовых.

Таблица 4

Доходность и волатильность доходности различных инструментов российского финансового рынка в 2013–2015 гг.

|

Индекс / Показатель |

Годовая доходность, % |

Волатильность годовой доходности, % |

||||

|---|---|---|---|---|---|---|

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

|

|

Индекс корпоративных облигаций MICEX CBI TR |

8,81 |

–1,43 |

18,3 |

0,7 |

4,8 |

4,92 |

|

Индекс государственных облигаций CBONDS GBI RU |

4,37 |

–14,68 |

30,98 |

3,62 |

13,23 |

8,93 |

|

Индекс ММВБ |

1,99 |

–7,15 |

26,12 |

15,97 |

23,43 |

20,16 |

|

Темп инфляции (справочно) |

6,8 |

7,8 |

12,9 |

— |

||

Стоимость сделок с корпоративными облигациями на Московской бирже в 2015 г. в размере 77,5 трлн руб. практически осталась на уровне прошлого года, когда она составляла 77,2 трлн. руб. Однако данные показатели были существенно меньше по сравнению с 90,3 трлн руб. в 2013 г.. При этом объемы как рыночных, так и переговорных сделок с корпоративными облигациями на бирже не растут в абсолютном выражении начиная с 2010 г., что обусловлено ограниченностью базы внутренних и иностранных инвесторов. Решению данной проблемы может способствовать одобренная президентом Российской Федерации инициатива об освобождении от НДФЛ и налога на прибыль доходов внутренних инвесторов, получаемых в виде купонного дохода, которая, как ожидается, будет оформлена в виде поправок в Налоговый кодекс РФ и вступит в силу в середине 2016 гг.

По разным показателям концентрации выпусков корпоративных облигаций, приводимым в табл. 5, в 2014-2015 гг. наблюдалось снижение уровня концентрации выпусков самых крупных эмитентов, в том числе выпусков облигаций государственных компаний. Например, в 2015 г. доля 10 эмитентов с самыми большими эмиссиями корпоративных облигаций составила 44,4% по сравнению с 60,4% в 2014 г. Из них доля государственных компаний в суммарных объемах эмиссии корпоративных облигаций уменьшилась с 53,7% в 2014 г. до 41,1% в 2015 г. То, что рынок корпоративных облигаций в 2015 г. стал менее концентрированным и на нем уменьшилась доля крупных государственных компаний, было обусловлено двумя обстоятельствами. С одной стороны, за счет поступления на облигационный рынок примерно 550 млрд руб. дополнительных средств за счет НПФ резко увеличилась доля рыночных выпусков облигаций, в том числе тех, где эмитентами выступали частные компании и банки. С другой стороны, данные по концентрации выпусков корпоративных облигаций и доле государственных структур в них в 2014 г. оказались завышенными из-за аномально большого объема нерыночного выпуска облигаций ОАО «Роснефти» на сумму 625 млрд руб.

Таблица 5

Концентрация эмитентов рублевых корпоративных облигаций в 2011-2015 гг.

|

Первые 5 эмитентов |

Первые 10 эмитентов |

Первые 24 эмитента |

Всего по рынку |

||||

|

всего |

в том числе государственные |

всего |

в том числе государственные |

всего |

в том числе государственные |

||

|

2011 |

|||||||

|

Млрд руб. |

241 |

191 |

389 |

309 |

642 |

405 |

1089 |

|

Доля, % |

22,0 |

17,5 |

35,7 |

28,4 |

58,9 |

37,2 |

100,0 |

|

2012 |

|||||||

|

Млрд руб. |

265 |

265 |

429 |

334 |

690 |

443 |

1199 |

|

Доля, % |

22,1 |

22,1 |

35,7 |

27,9 |

57,8 |

36,9 |

100,0 |

|

2013 |

|||||||

|

Млрд руб. |

550 |

550 |

705 |

640 |

1035 |

830 |

1741 |

|

Доля, % |

31,6 |

31,6 |

40,5 |

36,8 |

59,4 |

47,7 |

100,0 |

|

2014 |

|||||||

|

Млрд руб. |

875 |

827 |

1051 |

934 |

1334 |

1038 |

1739 |

|

Доля, % |

50,3 |

47,6 |

60,4 |

53,7 |

76,7 |

59,7 |

100,0 |

|

2015 |

|||||||

|

Млрд руб. |

683 |

683 |

861 |

788 |

1180 |

891 |

1919 |

|

Доля, % |

35,6 |

35,6 |

44,9 |

41,1 |

61,5 |

46,4 |

100,0 |

Однако в целом концентрация выпусков корпоративных облигаций остается высокой. В 2015 г. на 24 самых крупных эмитента приходилось 61,5% всей суммы эмиссии корпоративных облигаций, в том числе на государственные компании - 46,4%. Соответственно данный рынок остается механизмом перераспределения финансовых ресурсов в пользу крупных государственных структур.

С каждым годом рынок корпоративных облигаций все больше обслуживает денежные потоки между государственными структурами. Государственные компании заимствуют деньги у государственных структур. Вторичный рынок также поддерживается преимущественно государственными банками вместе с Банком России. Более того, андеррайтерами и инвестиционными консультантами при размещении корпоративных облигаций также выступают преимущественно государственные инвестиционные банки.

Таблица 6

Параметры рынка рублевых корпоративных облигаций, млрд долл.

|

Год |

Капитализация |

Вторичный рынок, включая РЕПО |

Размещения |

Поступления в основной капитал от размещений |

||

|

млрд долл. |

то же в % к капитализации |

то же в % к объему размещения |

||||

|

2000 |

2 |

0,2 |

1,1 |

|||

|

2001 |

3 |

1 |

0,8 |

|||

|

2002 |

3 |

2 |

2 |

0,1 |

3,0 |

6,7 |

|

2003 |

5 |

8 |

3 |

0,1 |

2,1 |

3,8 |

|

2004 |

9 |

15 |

5 |

0,1 |

1,1 |

2,0 |

|

2005 |

17 |

44 |

9 |

0,3 |

1,8 |

3,3 |

|

2006 |

33 |

135 |

17 |

0,1 |

0,3 |

0,6 |

|

2007 |

49 |

371 |

18 |

0,2 |

0,4 |

1,1 |

|

2008 |

67 |

457 |

16 |

0,2 |

0,3 |

1,2 |

|

2009 |

80 |

293 |

29 |

0,1 |

0,1 |

0,3 |

|

2010 |

99 |

757 |

28 |

0,03 |

0,03 |

0,1 |

|

2011 |

117 |

1237 |

31 |

0,014 |

0,01 |

0,05 |

|

2012 |

134 |

1866 |

39 |

0,14 |

0,1 |

0,4 |

|

2013 |

163 |

2839 |

54 |

0,05 |

0,03 |

0,1 |

|

2014 |

174 |

2032 |

46 |

0,2 |

0,1 |

0,4 |

|

2015 |

133 |

1277 |

26 |

2,6 |

1,9 |

10,0 |

Важным критерием эффективности рынка корпоративных облигаций является его способность привлекать инвестиции в компании реального сектора и банковские структуры. Информацию о том, как средства, привлекаемые российскими компаниями путем размещения облигаций, используются для роста их основного капитала, публикуются Росстатом на основе опроса представителей компаний-эмитентов. По данным Росстата, получается, что в течение 2000-2015 гг. из общих выпусков корпоративных облигаций в инвестиции в основной капитал попадала лишь очень незначительная часть привлекаемых компаниями средств.

В 2014 г. из общего объема эмиссии за год в размере 46 млрд долл. на инвестиции в основной капитал было направлено лишь 0,2 млрд долл., или 0,4% суммы эмиссии облигаций. В 2015 г. из общего объема эмиссии в размере 26 млрд долл. на инвестиции в основной капитал пошло 2,6 млрд долл., или 10% привлеченных средств (табл. 6). На основании данной статистики можно сделать вывод о том, что рынок корпоративных облигаций не оказывает заметного влияния ни на инвестиции в основной капитал, ни на экономический рост. Видимо, поддерживаемые за счет фондирования с денежного рынка корпоративные облигации де-факто являются слишком краткосрочными источниками финансирования компаний, поэтому последние предпочитают использовать их для пополнения оборотных средств и на рефинансирование старых долгов. Все это ставит вопрос о поиске альтернативных форм рефинансирования банковской системы Банком России с таким расчетом, чтобы данный механизм реально заинтересовывал банки в финансировании долгосрочных проектов компаний реального сектора экономики, позитивно влияющих на экономический рост.

В 2015 г. на срочном биржевом рынке произошли серьезные изменения. Прежде всего, они связаны с существенным ростом торговой активности участников рынка, особенно фьючерсного рынка. Темпы развития срочного рынка существенно опережали как фондовый, так и денежный рынки. Число клиентов на срочном рынке выросло с 34,2 тыс. в 2014 г. до 44,9 тыс. по итогам 2015 г., или на 31,2%, в то время как на фондовом рынке число активных клиентов брокеров сократилось с 83,0 тыс. до 81,9 тыс., или на 1,0%.

Объем торгов фьючерсами вырос с 7,6 трлн руб. в декабре 2014 г. до 26,5 трлн руб. в феврале 2016 г., или в 3,5 раза. За это же время число заключенных на фьючерсном рынке сделок увеличилось с 12,9 млн до 41,5 млн, или в 3,2 раза.

Фьючерсы стали популярным инструментом для хеджирования, прежде всего от валютных рисков. Наоборот, торговая активность с опционами снижалась в стоимостном измерении и росла по количеству сделок. Объем торгов опционами сократился с 1,0 трлн. руб. в декабре 2014 г. до 0,5 трлн руб. в феврале 2016 г., или в 2,0 раза. При этом число заключенных на опционном рынке сделок увеличилось с 0,5 млн до 0,6 млн, или на 20,0%. Более активное развитие фьючерсного рынка по сравнению с опционами связано с опережающим ростом срочных сделок на валютном рынке, где фьючерсы являются преобладающим типом контрактов. Из-за волатильности ключевой ставки значительный спад произошел на рынке процентных опционов, которые в начале 2015 г. биржа рассматривала как важный перспективный драйвер роста срочного рынка.

В 2015 г. на срочном рынке Московской биржи часто случались технические сбои. Повышение операционной надежности систем, а также переход на механизм торговли различными активами на бирже с единой торговой позиции участников являются ключевыми проектами развития Московской биржи на 2016 г.

Срочный рынок все более активно развивается в сторону валютных сделок, доля индексных инструментов на рынке фьючерсов существенно сокращается. На фьючерсном рынке доля сделок с валютными инструментами выросла с 65,1% в декабре 2014 г. до 71,9% в декабре 2015 г., доля сделок с индексными инструментами за соответствующий период снизилась 28,4 до 19,3%. Это показывает, что во время острой фазы текущего кризиса участники рынка для целей хеджирования в большей мере использовали фьючерсы на валюту, чем на ценные бумаги и индексы. В 2015 г. объемы сделок с фьючерсами на индексы даже сократились в абсолютном выражении с 2,1 трлн руб. в декабре 2014 г. до 1,8 трлн руб. в декабре 2015 г., или на 14,0%. Невысокой пока остается роль процентных инструментов срочного рынка.

На рынке опционов доля сделок с валютными инструментами, наоборот, снизилась с 77,1% в декабре 2014 г. до 46,0% в декабре 2015 г., доля сделок с индексными инструментами за соответствующий период времени выросла с 22,2 до 50,7%. Тем не менее это происходило на фоне абсолютного снижения объемов торгов на опционном рынке с 971 млрд руб. в декабре 2014 г. до 400 млрд руб. в декабре 2015 г.

2.2 Анализ рынка государственных ценных бумаг

В Российской Федерации государственные заимствования являются одним из способов покрытия и финансирования бюджетного дефицита. Таким образом, органы государственной власти получают дополнительные средства, которые, так или иначе, необходимы для финансирования ими расходов бюджета. Одной их эффективных форм осуществления государственных заимствований является эмиссия и размещение государственных ценных бумаг.

В 2014-2015 гг. рынок федеральных ценных бумаг переживал сложные времена. Введение международных санкций ограничило возможности для новых внешних заимствований, а повышение волатильности на внутреннем финансовом рынке сократило спрос на рублевые ОФЗ и привело к росту ставок заимствования. В условиях замораживания накопительной части пенсий в 2014-2015 гг. на внутренний рынок госдолга перестали поступать новые средства в виде пенсионных накоплений. Проведенная в феврале 2013 г. либерализация доступа на рынок ОФЗ нерезидентов за счет открытия счетов Евроклир и Клирстрим в НРД в условиях введения ограничений для европейских и американских инвесторов на приобретение государственных ценных бумаг Российской Федерации позволила привлечь новые средства нерезидентов, но в то же время повысила риски внезапного оттока средств нерезидентов из ОФЗ, которые, к счастью, так и не материализовались в последующем.

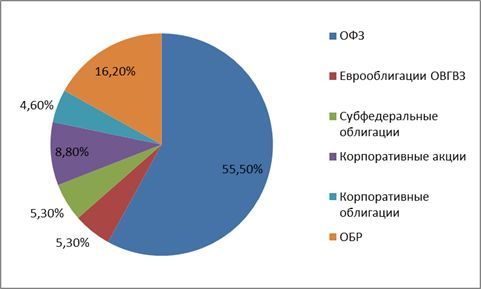

В настоящее время для отслеживания динамики цен используется Индекс Государственных Облигаций России (RGBI). Структура рынка ценных бумаг Российской Федерации представлена на рисунке 7.

Таким образом, наиболее весомыми являются облигации федерального займа (ОФЗ) — 55,5%, а наименьший удельный вес занимают корпоративные облигации — 4,6%.

Рисунок 7 - Структура рынка ценных бумаг России в 2014-2015 гг.

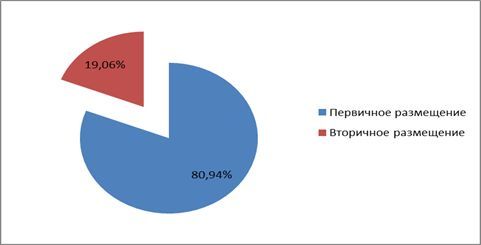

Сегодня наблюдается тенденция к снижению доли государственных облигаций в общей структуре рынка ценных бумаг. Доля размещений государственных ценных бумаг представлена на рисунке 8.

Очевидно, что даже при доле в 19,06% вторичного размещения ценных бумаг, в большей степени для российского рынка характерно именно первичное размещение облигаций.

В 2015 г. объем размещений ОФЗ снизился с 1349 млрд руб. в 2014 г. до 836 млрд руб. в 2014 г. Пытаясь повысить привлекательность государственных ценных бумаг в глазах инвесторов, в 2015 г. Минфин России пошел на выпуск ОФЗ с привязкой купона к индексу RUONIA, а также на эмиссию ОФЗ-ИН с номинальной стоимостью, привязанной к инфляции, и с умеренной ставкой купонного дохода. Индексируемые в соответствии с инфляцией облигации вызвали большой спрос среди внутренних институциональных инвесторов, что позволило Минфину привлечь около 150 млрд руб.

По мнению Банка России, открытие в российском центральном депозитарии счетов номинального держателя для иностранных расчетно-клиринговых организаций в начале 2013 г. привело к значительному притоку иностранных инвестиций на внутренний рынок государственного долга. Иностранная инвестиционная база является достаточно диверсифицированной и включает участников, придерживающихся самых разных инвестиционных стратегий. В 2013 г. доля нерезидентов в структуре владельцев ОФЗ достигла 24,9%. Столь быстрый рост доли нерезидентов на рынке ОФЗ был неожиданным даже для Минфина России. Согласно «Основным направлениям государственной долговой политики Российской Федерации на 2013-2015 гг.» ожидалось, что указанный показатель повысится лишь до 10% в среднесрочной перспективе, а до 25% - в долгосрочной перспективе.

Рисунок 8 - Доля рынков государственных ценных бумаг

В условиях санкций и ожидаемого снижения суверенного рейтинга Российской Федерации со стороны трех ведущих международных рейтинговых агентств до уровня ниже инвестиционного в конце 2014 г. существенно выросли риски оттока средств нерезидентов из ОФЗ. Однако снижение до «мусорного» уровня суверенного кредитного рейтинга России со стороны агентств S&P 25 января 2015 г. и Moody's 20 февраля 2015 г. не повлекло массовых распродаж ОФЗ. Доля нерезидентов в структуре владельцев ОФЗ сократилась с 24,2% в декабре 2014 г. до 18,7% в январе 2015 г. Это стало следствием, скорее, увеличения объемов ОФЗ за счет учета внерыночных выпусков, чем распродаж государственных бумаг иностранными инвесторами. Однако в последующем доля нерезидентов в ОФЗ выросла с 18,7% в январе 2015 г. до 21,5% в январе 2016 г.

В 2012-2015 гг. благодаря статистике Московской биржи стали публично доступными данные о разных режимах сделок на рынке государственных облигаций. До этого в обзорах финансового рынка Банк России раскрывал лишь информацию об объемах рыночных (аукционных) сделок и об операциях в режиме переговорных сделок по ОФЗ. Доля сделок РЕПО на рынке государственных облигаций в декабре 2015 г. составляла 96,1%. На рыночные сделки приходилось около 1,1% торгового оборота. В такой ситуации не вполне ясно, какую функцию выполняют собственно рыночные сделки, насколько их информация позволяет получить объективную рыночную информацию о параметрах рынка ОФЗ и еврооблигаций.

Общий объем торгов государственными ценными бумагами на Московской бирже вырос с 62,6 трлн руб. в 2014 г. до 63,7 трлн руб. в 2015 г., или на 2,0%. При этом объем сделок РЕПО за указанный период вырос с 58,6 трлн до 60,1 трлн руб., или на 3,0% . Объем рыночных сделок за 2015 г. вырос до 0,9 трлн руб. по сравнению с 0,8 трлн руб. в 2014 г., или на 8,0%. Тем не менее абсолютный размер рыночных сделок с государственными облигациями на бирже практически не растет начиная с 2012 г.

К началу 2014 г. на фоне краткосрочного валютного кризиса и роста ключевой ставки до 17% произошло резкое ухудшение условий заимствования средств государством. С 11 июля 2014 г. по 31 января 2015 г. курс доллара вырос с 33,84 до 68,73 руб., или в 2,0 раза, а стоимость CDS Russia 5Y подскочила со 173,3 до 629 б.п., или в 3,5 раза. Однако с февраля ситуация на рынке еврооблигаций постепенно начала нормализироваться, к 25 мая 2015 г. CDS Russia 5Y опустилась до 289 б.п. После этого стоимость CDS проявляла заметную волатильность, однако в целом колебалась вокруг значения 300310 б.п. Интересно, что с конца мая 2015 г. размер премии по CDS Russia 5Y полностью отвязался от валютного курса, хотя до этого премия и курс изменялись синхронно. После этого премия по дефолтному свопу в большей мере следовала за динамикой ключевой ставки. Вероятно, данные изменения были связаны с тем, что основная часть еврооблигаций РФ была скуплена российскими участниками рынка, которые в большей мере ориентировались на рублевую, а не на валютную доходность данного инструмента.

Согласно «Основным направлениям государственной долговой политики Российской Федерации на 2013-2015 гг.» ожидалось, что повышение доли иностранных инвесторов в ОФЗ неизбежно приведет к снижению их доходности на 1 процентный пункт. Именно так произошло в 2012 г., на который пришелся основной прирост доли нерезидентов на рынке ОФЗ. Уровень инфляции в 2012 г. вырос, составив 6,6% по сравнению с 6,1% в 2011 г., а среднемесячная долгосрочная ставка ОФЗ в декабре 2012 г. понизилась до 7,10% годовых вместо 8,10% годом ранее. В 2013 г. наблюдалась иная тенденция. Несмотря на продолжавшийся, но замедлившийся рост доли нерезидентов на рынке ОФЗ, снижение инфляции до уровня 6,5%, долгосрочная ставка по ОФЗ выросла с 7,1% годовых в декабре 2012 г. до 7,53% годовых в декабре 2013 г.

В 2014 г. при годовой инфляции в 11,4% долгосрочная ставка по ОФЗ выросла с 7,53% годовых в декабре 2013 г. до 12,48% годовых в январе 2015 г. В 2015 г. Банку России и правительству РФ в целом удалось справиться с шоком на валютном рынке и с инфляцией, случившимися в январе. По итогам года инфляция оказалась на уровне 12,9%, а ставка по долгосрочным ОФЗ - 11,36%. К февралю 2016 г. в годовом выражении потребительская инфляция снизилась до 10,0%, среднемесячная ставка по долгосрочным ОФЗ - до 10,8%.

3. Основные направления повышения эффективности фондового рынка РФ

3.1 Обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения РФ

Одним из важнейших условий успешного функционирования финансового рынка является обеспечение защиты прав потребителей финансовых услуг. При этом такая защита должна функционировать как комплексная система, состоящая из помощи потребителю финансовых услуг при нарушении его прав, с одной стороны, и - при выявлении системности этих нарушений во избежание их повторения - оценки необходимости и внесении изменений в действующую систему регулирования, с другой стороны. Использование обратной связи для вывода с рынка недобросовестных игроков, совершенствования финансовых продуктов и порядка их продажи населению - мощнейший механизм повышения удовлетворенности граждан использованием услуг финансового рынка и впоследствии повышения степени проникновения этих услуг.

Текущий этап развития российского финансового рынка ставит перед Банком России задачу: определить обоснованную и оптимальную степень защиты потребителей со стороны государства.

Для повышения уровня защиты прав потребителей финансовых услуг необходимо дальнейшее совершенствование работы органов по защите этих прав при осуществлении надзорных мероприятий, а также применяемых мер воздействия. Банк России для обеспечения надлежащего уровня защиты прав потребителей финансовых услуг должен создать и запустить в эксплуатацию более эффективную систему работы с жалобами потребителей финансовых услуг. Комплекс мер предполагает внедрение новой модели обработки обращений, которая позволит существенно увеличить число обращений, по которым оказана фактическая помощь, сократить сроки принятия мер реагирования по обращениям граждан, оптимизировать процесс взаимодействия с органами власти и организациями при работе с обращениями потребителей финансовых услуг, а также получать обратную связь для повышения эффективности принятия регуляторных мер и улучшения продуктов и услуг на финансовом рынке.

Кроме того, оперативному решению проблем потребителей финансовых услуг, устранению недостатков в работе финансовых организаций, разъяснению прав потребителей и порядка их реализации будет способствовать развитие функционала сайта Банка России в информационно-коммуникационной сети «Интернет» и совершенствование работы Контактного центра Банка России по взаимодействию с потребителями финансовых услуг. Защите прав потребителей будет способствовать не только разработка саморегулируемыми организациями в сфере финансового рынка в плановый период базовых стандартов по защите прав и интересов потребителей финансовых услуг, но и осуществление последующего контроля за их соблюдением членами саморегулируемых организаций.

В целях недопущения применения на финансовом рынке бизнес-моделей, основанных на недобросовестных практиках, Банк России совместно с заинтересованными органами власти в плановый период завершит создание общих требований к должностным лицам финансовых организаций, входящих в органы управления, и к их ответственности за нарушения регуляторных требований, а также совместно с Федеральной антимонопольной службой будет реализовывать мероприятия по противодействию демпингу при продаже финансовых продуктов и оказании финансовых услуг, разрушающему основу справедливой конкурентной среды.

Отдельного внимания требуют вопросы, касающиеся раскрытия информации и рекламы на финансовом рынке. Необходимо как обеспечить свободный доступ потребителей финансовых продуктов и услуг к информации об их содержании и сопряженных с ними рисках, так и установить в отношении финансовых организаций соответствующие требования по раскрытию информации в доступной для понимания форме. Раскрываться должна в том числе информация о стандартных и специфических характеристиках продуктов и услуг. При этом информация должна быть полной и достоверной, сопоставимой и доступной, понятной и своевременной для потребителя финансовой услуги. Кроме того, должна быть существенно ограничена публичная реклама финансовых продуктов и услуг, не предназначенных для неквалифицированных потребителей либо вводящая потребителя в заблуждение относительно полезности и рискованности финансовых продуктов. Банк России предполагает информировать население о деятельности недобросовестных финансовых посредников и финансовых пирамид, а также разработать предложения по установлению дополнительных требований к рекламе финансовых продуктов и услуг в целях ограничения недобросовестной деятельности на финансовом рынке.

В настоящее время серьезной проблемой, препятствующей как развитию российского финансового рынка, так и удовлетворенности населения финансовыми продуктами и услугами, является недостаточный уровень финансовой грамотности населения. Зачастую граждане не знают ни своих прав, ни обязанностей. Заключая договор о получении финансовой услуги, гражданин, как правило, подписывает его не читая, до конца не осознавая всех последствий. В связи с этим важно обеспечить понимание потребителем выбираемых им финансовых продуктов и услуг. При этом не всегда ценностное предложение, которое содержит в себе финансовый продукт или услугу, соответствует реальным потребностям гражданина, что в ряде случаев порождает совокупный негативный эффект от использования такого продукта с последующей потерей доверия гражданина к услугам на финансовом рынке в целом. Такое недоверие транслируется гражданином широкому кругу потенциальных потребителей финансовых услуг, а также средствами массовой информации гораздо активнее, чем позитивная информация, что существенно снижает общий уровень доверия населения к финансовой системе страны.

Так как обучение населения финансовой грамоте является долгосрочной задачей, в среднесрочном периоде предложение населению доступных для понимания финансовых продуктов и услуг может быть обеспечено за счет их стандартизации, в том числе договорной базы. Это будет способствовать как повышению общего уровня информированности граждан о финансовом рынке, так и повышению уровня доверия населения к финансовым инструментам.

В долгосрочной перспективе повышение уровня финансовой грамотности позволит сформировать у населения как культуру потребления финансовых услуг, так и понимание проводимой Банком России денежно-кредитной политики. Таким образом, повышение уровня финансовой грамотности наравне с другими процессами и мероприятиями будет способствовать сглаживанию колебаний инвестиционной и покупательной способности населения, что важно для достижения целей по обеспечению устойчивости экономического роста и стабильно низкого уровня роста цен, а также формированию ресурсной базы в финансовом секторе.

Финансовая грамотность предполагает формирование у населения базы общих знаний:

- о потребностях человека в течение всей его жизни и стандартных способах их удовлетворения за счет использования инструментов финансового рынка при соблюдении финансовой дисциплины;

- об основных продуктах и услугах финансового рынка, а также рисках, сопровождающих их использование;

- о способах получения информации о поставщиках, продуктах и услугах финансового рынка;

- о причинах и последствиях решений Банка России в области денежно-кредитной политики;

- об имеющихся возможностях защиты своих прав на финансовом рынке.

Вместе с тем финансовая грамотность предполагает не только получение теоретических знаний, но и наличие базовых навыков практического использования инструментов финансового рынка и способности оценивать как экономическую ситуацию в стране, так и действия монетарных властей.

Реализация задачи по повышению уровня финансовой грамотности требует массового подхода. Прежде всего, в течение планового периода необходимо ввести обязательные учебные занятия по финансовой грамотности в рамках существующих дисциплин в общеобразовательных учебных заведениях. Первым шагом на пути решения указанной задачи является введение Министерством образования и науки Российской Федерации с 2016 года модуля по финансовой грамотности в обязательную школьную программу по предмету «обществознание». Для дальнейшей реализации этого проекта необходима разработка учебно-методических материалов и стандартов образовательных программ в соответствии с рекомендациями Министерства образования и науки Российской Федерации, соответствующая подготовка учителей средних школ, для чего необходима как организация курсов повышения квалификации учителей, так и внедрение новой специализации для выпускников педагогических вузов. Кроме того, в среднесрочном периоде целесообразно организовать процесс по взаимодействию с российскими вузами в части создания в их структуре кафедр, занимающихся вопросами финансовой грамотности, а также по разработке соответствующих учебно-методических комплексов.

Одним из ключевых проектов Банка России по повышению уровня финансовой грамотности населения является создание Банком России в соответствии с наилучшей международной практикой специализированного интернет-ресурса, содержащего понятную разным целевым группам информацию по широкому кругу вопросов финансовой грамотности. По данным Министерства связи и массовых коммуникаций Российской Федерации, в России в 2014 году информационно-телекоммуникационной сетью «Интернет» пользовалось 62% взрослого населения страны24, причем отмечается тенденция к увеличению числа пользователей, что подтверждает эффективность использования такого информационного ресурса. Посредством использования информационно-телекоммуникационной сети «Интернет» и иных средств массовой информации может быть реализовано комплексное продвижение тем по финансовой грамотности среди населения России. При этом Банк России при реализации своей информационной политики уделит особое внимание важности соблюдения потребителями финансовых услуг финансовой дисциплины.

Для устранения важных пробелов в финансовой грамотности населения Банк России в плановый период планирует сконцентрироваться на донесении до различных групп населения информации о наиболее подходящих типах финансовых продуктов в зависимости от индивидуальных характеристик (например, возраст, материальное благополучие, образование) и ожиданий потребителей финансовых услуг. Формирование специфических наборов финансовых продуктов и услуг для соответствующих групп населения и разъяснение того, как пользоваться этими продуктами, позволит учесть неоднородность и специфику социально-экономического развития регионов России для максимизации полезности взаимодействия финансового сектора и гражданина в интересах последнего. Реализация такого подхода позволит уделить особое внимание наименее защищенному сегменту потребителей финансовых услуг - с низким уровнем дохода.

В условиях ограниченности финансовых ресурсов и соответствующей необходимости решения задачи по оптимизации их использования важно создать инструментарий по измерению уровня финансовой грамотности и оценке эффективности различных каналов ее продвижения. С этой целью Банк России планирует проведение тематических информационных кампаний с фиксацией изменения уровня информированности целевых аудиторий до и после проведения соответствующих мероприятий; периодичность кампаний будет связана с изменением законодательства Российской Федерации в сфере финансового рынка.

Банк России планирует разработать и ежегодно рассчитывать композитный индекс финансовой грамотности, который будет включать:

а. исследование уровня информированности населения о финансовых инструментах, услугах и законных способах защиты прав потребителя финансовых услуг,

б. исследование уровня компетентности населения (практического применения населением имеющихся знаний о финансовых инструментах и услугах),

в. исследование уровня диверсификации используемых населением финансовых инструментов и услуг. Необходимо также повышение роли Контактного центра и создаваемой Банком России общественной приемной, обеспечивающей взаимодействие с потребителями финансовых услуг. Данные ресурсы также могут использоваться в целях повышения уровня финансовой грамотности населения посредством предоставления разъяснений потребителям по интересующим их вопросам. Кроме того, с целью продвижения финансовой грамотности среди разных поколений населения Российской Федерации с учетом степени и особенностей влияния информационных технологий на их жизнедеятельность Банк России будет активно использовать такие каналы продвижения финансовой грамотности, как социальные сети.

ЗАКЛЮЧЕНИЕ

В завершении своего исследования можно сделать следующие основные выводы. Рынок ценных бумаг, как любой другой рынок, представляет собой сложную организационно-правовую систему с определенной технологией проведения операций. Основной целью рынка ценных бумаг является привлечение инвестиций в экономику.

Фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг только формируется одновременно со становлением рыночных отношений. На нем обращается специфический товар – ценные бумаги, которые сами по себе никакой ценности не имеют. Однако они являются титулами собственности, за ними стоят реальные активы, которые в основном и определяют стоимость конкретных ценных бумаг.

Инвесторы получают прибыль при помощи ценных бумаг, которые независимо от названия выполняют одну и ту же функцию – распределение доходов от эксплуатации капитала. Такие доходы призваны обеспечивать будущее инвесторов гораздо надежнее, чем накопленные деньги. Последние лишь обслуживают товарный оборот, а ценные бумаги как показатели инвестиций отражают создаваемое обществом реальное национальное богатство. Поэтому распределение прибыли на основе инвестиций в ценные бумаги экономически наиболее справедливо.

Проведенный анализ показал, что недостатки и несбалансированность фондового рынка России обусловлены не только низким уровнем развития финансовых институтов и инструментов, а целым комплексом проблем экономического, управленческого и политического характера. Фондовый рынок России в настоящее время характеризуется чрезмерной централизацией финансовых ресурсов и концентрацией их в ограниченном числе государственных банков. Рынок облигаций, акций, паевых фондов находится в депрессивном состоянии. Фондовый рынок отражает те негативные процессы, которые происходят в экономике, системе управления и функционировании государственных институтов.

Однако фондовый рынок способен оказать положительное влияние на развитие экономики, аккумулируя через рыночные механизмы финансовые ресурсы у тех экономических субъектов, которые обладают временно свободными денежными средствами, и направляя их в сектора, которые испытывают в них недостаток и способны наиболее эффективно их использовать. Для развития фондового рынка и экономики в целом необходимо проведение комплексной реформы, которая охватывала бы все сферы общественных отношений и была бы направлена на развитие предпринимательской активности и сокращения доли государства в экономике и финансах.

Можно выделить три приоритетные цели развития российского финансового рынка на плановый период, отражающие интересы указанных сторон, заинтересованных в развитии финансового рынка, и учитывающие текущие экономические и геополитические условия: