СЧЕТА И ДВОЙНАЯ ЗАПИСЬ ( Сущность и классификация счетов бухгалтерского учета )

Содержание:

ВВЕДЕНИЕ

В бухгалтерском учете применяется большое количество счетов. Многие из них имеют общие признаки, поэтому возникает необходимость группировать их. Группировка счетов по однородным признакам называется классификация счетов. Счета группируются по экономическому содержанию, по назначению и структуре.

В системе бухгалтерского учета основным информационно образующим инструментом выступают счета бухгалтерского учета.

Именно записи на счетах бухгалтерского учета позволяют систематизировать и встроить определенным образом, сделать пригодной к использованию всю совокупность фактов текущей финансово-хозяйственной деятельности конкретного экономического субъекта.

Чтобы используемая совокупность счетов функционировала надежно, была удобной в использовании и не нарушала базовых принципов бухгалтерского учета, ее необходимо проработать и выстроить в последовательности, отвечающей тем событиям и фактам деятельности предприятия, которые на них будут отражаться, и предполагающей использование вполне определенного количества бухгалтерских счетов первого порядка и субсчетов с наименованиями.

Каждый такой бухгалтерский счет должен иметь свою неизменную структуру и назначение.

Актуальность данной темы заключается в необходимости изучения бухгалтерского учета, в современных условиях которому уделяется большое значение. Знания бухгалтерского учета необходимы на любой фирме и организации, с помощью которого ведется учет хозяйственных средств.

Из вышеизложенного следует, что совокупность счетов бухгалтерского учета, используемых хозяйствующими субъектами, должна быть встроена в виде определенного систематизированного перечня, таковым и является План счетов бухгалтерского учета хозяйственно-финансовой деятельности экономического субъекта, ведущего учет с использованием двойной записи.

Цель работы, изучить сущность и классификацию счетов бухгалтерского учета и двойной записи.

Для достижения данной цели необходимо решить следующие задачи:

- изучить бухгалтерские счета и их виды;

- рассмотреть классификацию счетов бухгалтерского учета;

- проанализировать проблемы действующей номенклатуры счетов бухгалтерского учета

- дать характеристику значения плана счетов бухгалтерского учета для российских организаций.

Объектом исследования является изучение сущности и классификации счетов бухгалтерского учета и двойной записи.

Предмет исследования – счета и двойная запись.

В процессе исследования использовались анализ и синтез, сравнение, обобщение, статистический, логический и др. научные методы исследования.

Информационной базой для написания работы явились законодательные и нормативные акты Российской Федерации, периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

Глава 1. Сущность и классификация счетов бухгалтерского учета

1.1. Бухгалтерские счета и их виды

Основой всего учета хозяйственных операций, средством хранения информации бухгалтерии, отражением движения средств предприятия и их источников является система счетов бухгалтерского учёта.

Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Формально, счет бухгалтерского учёта – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях [9, с. 68].

Все счета бухгалтерского учета ведут в особых таблицах. Счет представляет собой двустороннюю таблицу, модель которого составляют следующие элементы: название, код, левая часть – дебет (от лат. «он должен», правая – кредит (от лат. «он верит) (рис.1) [9, с. 68].

Рисунок 1 - Модель счета

Данные термины стали применяться в период товарно-денежных отношений и применялись при совершении расчетных и ссудных операций. Причина использования именно двух частей в модели кроется в том, что хозяйственные операции, записываемые на счете, вызывают увеличение или уменьшение группы средств. Это дает возможность получать необходимые сведения по каждому виду изменений [9, с. 69].

Таким образом, дебет и кредит являются условно техническими терминами для обозначения взаимно-противоположных направлений в движении хозяйственных средств и источников, отображаемых на счетах. Открывая счёт, бухгалтер даёт ему название, проставляет код согласно плану счетов и записывает начальное сальдо. При этом, активные счета открываются на основании актива баланса, предназначенные для учета отдельных видов средств (имущества организации), пассивные – на основании пассива баланса, предназначенные для учета отдельных источников (капитала, резервов, обязательств) [9, с. 69].

Кроме того, существуют активно-пассивные счета, на которых одновременно отображаются и имущество организации, и источники его формирования. Таковые три вида счетов называются балансовыми счетами, так как соответствуют статьям актива и пассива баланса, они имеют двухзначный шифр в плане счетов [3].

Движение по счету с начального и до конечного периодов с выводом сальдо (остатка) на начало и конец периода, его итог записей по дебету и кредиту отражает оборот счёта. Следовательно, в течение месяца бухгалтерия ведет текущий учёт на счетах, а в конце подсчитывает итоги, выводит остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учёта. Первоначальная запись остатков (обозначаемых специальным термином «сальдо») по счетам фиксируется в активных на левой стороне (по дебету), в пассивных – на правой (по кредиту счета) (рис.2). Если стороны счета, с учетом начального сальдо, равны, значит счет сальдо не имеет, то есть закрывается.

Рисунок 2 - Схема счетов

Счета делятся на активные, пассивные и активно-пассивные [9, с. 70].

Активные счета - на которых отражаются хозяйственные средства предприятия. Активный счет имеет: дебетовое сальдо, положительный дебетовый оборот, отрицательный кредитовый оборот, формулу для расчета конечного сальдо Ск = Сн + ДО - КО, где Ск-конечное сальдо, Сн - начальное сальдо, ДО - дебетовый оборот, КО - кредитовый оборот [9, с. 71].

Пассивные счета - это счета, на которых отражаются источники хозяйственных средств предприятия. Пассивный счет имеет: кредитовое сальдо, отрицательный дебетовый оборот, положительный кредитовый оборот, формулу для расчета конечного сальдо Ск=Сн+ДО-КО, где Ск - конечное сальдо, Сн - начальное сальдо, ДО - дебетовый оборот, КО - кредитовый оборот.

Активно-пассивные счета - это счета, на которых могут быть учтены как виды хозяйственных средств, так и источники их формирования. К ним относят счета по расчетам предприятия с бюджетом, поставщиками, подотчетными лицами и т.д. В процессе расчетов эти лица могут выступать как в роли должников предприятия, так и в роли его кредиторов.

Что касается плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, то в российском учете по нему определяются названия счетов и их коды.

План счетов разработан и утвержден Министерством финансов РФ 31 октября 2000 г. №94Н на основе экономической классификации счетов, их группировки и расположению по признаку экономического содержания отражаемых хозяйственных процессов и расположению в определенной, экономически обоснованной последовательности [3].

Стоит отметить, что в российском учете имеют места счета, которые не участвуют в балансе и служат для учета средств, не являющихся активами или обязательствами организации в соответствии с применимыми правилами бухгалтерского учета, но временно находящиеся в пользовании или распоряжении предприятия – «забалансовые» счета. (001 «Арендованные основные средства», 003 «Материалы, принятые в переработку) [3]. По таким счетам поступление отражается только по дебету, выбытие – только по кредиту счета, то есть учет на забалансовых счетах ведется без применения двойной записи [13, с. 68].

Использование в бухгалтерском учете счетов разного уровня – синтетических, субсчетов, аналитических счетов закреплено Планом счетов бухгалтерского учета и Инструкцией по его применению [3]. Но определения терминов «синтетический счет», «синтетический учет», «аналитический счет», «аналитический учет», «субсчет», «счет второго порядка» законодательно не определены и не закреплены.

Термины «синтетический счет» и «аналитический счет» практически все авторы рассматривают одинаково. Счета второго (а иногда и третьего) порядка называют субсчета. Слово «субсчёт» (от лат. sub – под) обозначает отношение подчинённости, зависимости к слову «счёт» [4, с. 421].

С помощью субсчетов осуществляется дополнительная группировка данных аналитического учёта внутри данного синтетического счёта. В определениях субсчета говорится не об отличии счёта и субсчёта, а об их сходстве, о том, что это объекты одного класса, но разного уровня. Кроме того, часто определяют субсчет как промежуточное учетное звено между синтетическим и аналитическим счетами.

Бухгалтерский учет выполняет функции специальной информационной базы, которая обеспечивает постоянность и устойчивость коммерческого предприятия, а также прогнозируемость его финансовых результатов.

Синтетический и аналитический учет являются важными составляющими бухгалтерского учета, так как они используются всеми субъектами предпринимательской деятельности для отражения фактов хозяйственной жизни, в том числе и в сельскохозяйственных организациях. Синтетический учет представляет собой учет обобщенных учетных данных по видам имущества, обязательств и хозяйственных процессов по экономическим операциям, который ведется на синтетических бухгалтерских счетах. Синтетический учет ведется только в денежном выражении. Особенностью ведения синтетического счета в организации является то, что к использованным счетам открываются специальные субсчета.

Использование этих счетов вместе с субсчетами зависит от вида деятельности организации, от рабочего плана счетов, от квалификации кадров, а также учетной политики предприятия и многих других факторов, влияющих на работу бухгалтера. Однако, недостаточно управлять организацией только с помощью синтетических (обобщенных) данных, для более детального анализа используют аналитический учет.

Аналитический учет – это учет, в котором отражены детализированные данные синтетического счета в денежных и натуральных показателях [10, с. 118]. Для составления аналитического учета используют аналитические счета, открывающиеся к каждому факту хозяйственной жизни синтетического счета. Предприятие может открывать определенное количество аналитических счетов к соответствующим синтетическим, опираясь на вид деятельности предприятия, его цели и задачи. Аналитические и синтетические счета взаимосвязаны, так как аналитические счета отражают те же типы собственности и источники их формирования.

Взаимосвязь выражается в следующем [4, с. 423]:

1. Сальдо начальное синтетического счета равно сумме сальдо начального по аналитическому счету.

2. Оборот дебетовый синтетического счета равен сумме оборота дебетового по аналитическому счету.

3. Оборот кредитовый синтетического счета равен сумме оборота кредитового по аналитическому счету.

4. Сальдо конечное синтетического счета равно сумме сальдо конечного по аналитическому счету.

Синтетический и аналитический учет в сельском хозяйстве имеет свои особенности, это обусловлено главным образом длительным производственным циклом, сезонностью работы и видом деятельности. Это влияет на итоги деятельности предприятия, которые формируются только в конце года. Большое значение имеет правильный учет и оценка готовой продукции, так как именно эти факторы важны для определения финансового результата, полученного на синтетических счетах. Открытие аналитических счетов необходимо в тех случаях, когда требуется детализация ведения учёта в разрезе, например, видов топлива, сотрудников, товарно-материальных ценностей и других направлений ведения учёта

Работа с аналитическими счетами обладает определенными преимуществами [4, с. 424]:

- значительно упрощает ведение бухгалтерского учета;

- позволяет внедрить хорошо структурированную иерархию счетов в зависимости от их назначения, целей и признаков;

- позволяет создать эффективную систему бухгалтерского учета.

Эффективность любого предприятия во многом зависит от того, как организуется получение и обработка экономической информации. Бухгалтерский учет с помощью аналитического и синтетического учета обеспечивает наиболее важную, надежную информацию, организует и обрабатывает разнообразные данные, которые вносят вклад в правильные управленческие решения [18, с. 66].

На основании информации, отраженной на бухгалтерских счетах, осуществляется анализ финансово-хозяйственной деятельности предприятия. Современная экономика требует от предприятий улучшения производительности, условий труда, а также качества продукции и благодаря данным, которые собираются с помощью аналитического и синтетического учета, этого можно достичь и вывести свое предприятие на новый уровень в экономике.

Назначение субсчетов – дополнительная группировка и обобщение информации экономически однородных аналитических счетов. По отношению к аналитическим счетам субсчета выступают как сводные, т. е. они являются промежуточным (вспомогательным) звеном между аналитическими и синтетическими счетами [18, с. 67].

1.2. Классификация счетов бухгалтерского учета

Счета бухгалтерского учета являются основой информационной системы экономического субъекта, а кроме того считаются носителями информации, а также методом ее получения.

В связи с этим, в бухгалтерском учете должна существовать система счетов, в достаточной мере отражающая и характеризующая всю финансово - хозяйственную деятельность организации, способствующая эффективному руководству и управлению организацией, контролю за выполнением задач, выявлению и оптимальному использованию внутрихозяйственных резервов. Классификация не ограничивается упорядочением фиксированного набора бухгалтерских счетов. Она также заключается в составлении системы счетов, которая основана на исследовании производственно - хозяйственных и финансовых процессов, образующих деятельность экономических субъектов, анализе необходимости информации для их отражения и выявления возможностей получения этой информации [15, с. 42].

Классификация бухгалтерских счетов предназначена для определения минимума счетов, который необходим и достаточен для описания объектов бухгалтерского наблюдения, распределения этих объектов по определенным счетам, деления образованной системы на классы, объединенные по конкретному общему признаку. В современном понимании классификация счетов бухгалтерского учета представляет собой группировку их по экономически однородным объектам учета, целям и способам отражения этих объектов на счетах [15, с. 42].

Признаки, по которым должны группироваться счета, обязаны определять экономическую сущность объектов бухгалтерского учета, ту область, в которой те или иные субъекты функционируют, а также особенности формирования информационной системы в направлении удовлетворения необходимой информацией. Такие подходы к классификации счетов бухгалтерского учета – это вполне жесткая конструкция, которая нормативно регламентируется и используется в учете продолжительное время. Необходимо отметить то, что при построении любой классификации счетов следует обращать внимание на требования, которые предъявляются к ней.

В соответствии с этими требованиями, классификация обязана [15, с. 43]:

- быть всеобъемлющей и полной, то есть каждый хозяйственный процесс, средство и источник должен отражаться на счетах;

- быть адаптированной к особенностям организации;

- правильно отражать юридическую структуру средств в соответствии с законами;

- учитывать расположение учетных объектов по материальным категориям, хозяйственным процессам и ликвидности имущества;

- быть приспособленной к расчленению счетов и их последовательному укреплению в дальнейшем.

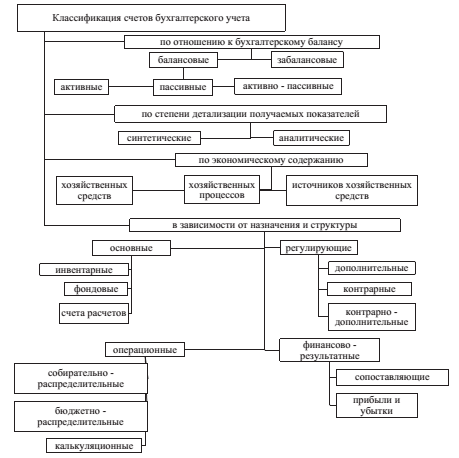

В настоящее время счета классифицируются по различным признакам, а именно (рис. 3) [15, с. 43]:

- по экономическому содержанию счетов; по назначению и структуре счетов;

- по строению счетов или отношению счетов к бухгалтерскому балансу;

- по степени детализации получаемых показателей.

В теории современного бухгалтерского учета особое значение имеет классификация счетов, так как она является методическим основанием для построения планов счетов – инструментов практического ведения бухгалтерского учета [15, с. 43].

На сегодняшний день значение классификации счетов рассматривается очень широко, так как она нужна не только для упорядочивания счетов, но также для формирования информационной системы, которая отражает хозяйственную деятельность организации на основе анализа потребностей в такой информации и выявлении возможностей её получения на счетах.

Рисунок 3 - Классификация счетов бухгалтерского учета

Классификация счетов по экономическому смыслу объединяет счета, имеющие экономическую однородность объектов учета. Рассмотрим кратко эти счета, начнем со счетов по экономическому содержанию, которые в свою очередь делятся на: счета хозяйственных средств, хозяйственных процессов, источников хозяйственных средств и финансовых результатов. Первая группа счетов подразделяется на счета [7, с. 64]:

Денежные средства и финансовые активы (50, 51, 52, 55, 57, 58); Средства в расчетах (60, 62, 71, 73, 76); Оборотные средства (10, 14, 41, 43); Нематериальные активы (04, 05); Основные средства (01, 02, 03, 07, 08).

Вторая группа включает следующие счета процессов: Процесса реализации (90); Процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46); Процесса заготовления (11, 15, 16). Третья группа делится на счета источников хозяйственных средств и на счета собственных источников формирования имущества.

Счета источников хозяйственных средств подразделяются на [7, с. 65]:

1) Счета заемных источников формирования имущества, которые делятся на обязательства по распределению (68, 69, 70), и на обязательства организации (60, 62, 66, 67, 76).

2) Счета собственных источников формирования имущества, которые формируются из счетов прибылей и убытков (80), счетов бюджетного финансирования (86, 98), счетов капитала, фондов и резервов (63, 80, 82, 83, 9), счета финансовых (84. 91. 99). Существует еще одна классификация счетов по экономическому признаку - деление счетов на активные, пассивные и активно – пассивные.

Для получения различных по степени детализации показателей в бухгалтерском учете используют три вида счетов: синтетические (счета которые дают некие сведения об имуществе и обязательствах, они являются счетами первого порядка), аналитические (при использовании которых могут использоваться денежные, трудовые и натуральные показатели, это счета третьего порядка), субсчета (которые занимают промежуточное звено между двумя перечисленными выше счетами, это счета второго порядка) [7, с. 66].

Счета, которые не требуют ведения аналитического учета называются простыми, а счета которые требуют такое ведение, называются сложными. например: «материалы», «расчеты с подотчетными лицами». После рассмотрения счетов по экономическому содержанию, следует перейти к классификации счетов по назначению и структуре. Существует большая разновидность счетов. Каждая из которых имеет большое значение в бухгалтерском учете. Например по структуре, счета делятся на: основные (которые в свою очередь также делятся на инвентарные 01, 04, 10, 50, 51, 55, 52, 43 и др., фондовые 80, 82, 83, 96 и др., и счета для учета расходов 60, 68, 70, 66, 67, 76 и др.), регулирующие (которые включают в себя дополнительные 44, 63 и др., контрарные 02, 05, 81, и контрарно-дополнительные 43, 40, 16), операционные (включающие в себя собирательно – распределительные 25, 26, 20, калькуляционные, сопоставляющие 90, 91), бюджетно-распределительные 96, 97, финансово – результативные 84, 99, 91, забалансовые, т.е итог, его применяют для того чтобы контролировать имущество которое не относится какому – либо предприятию, но которые на протяжение некоторого времени находятся в расположении организации. В плане счетов записано 11 забалансовых счетов, которые начинаются от 001 до 011 [3].

Вообще сама группировка счетов по структуре позволяет уточнить значение оборотов и остатков по счетам. Благодаря которой организации либо предприятию будет легче следить за деятельностью и остатками предприятия.

Таким образом, из вышеизложенного материала видно, что в бухгалтерском учете применяется большое количество счетов. Для того чтобы эти счета можно было правильно применить их записывают в плане счетов. План счетов включает в себя перечень счетов, которые необходимы для учета хозяйственных операций в соответствии с их экономическим содержанием.

В план записываются счета по однородным признакам в восемь разделов. Отдельно перечислены забалансовые счета. Каждый счет имеет двухзначный шифр. Большинство счетов имеет субсчета, которые называются счетами второго порядка. Субсчета имеют однозначный шифр и наименование.

Глава 2. Двойная запись как способ учетной регистрации

2.1. Двойная запись, ее сущность и значение

Двойная запись – способ отражения каждой операции по дебету одного и по кредиту другого взаимосвязанных счетов в одной и той же сумме.

Применение двойной записи имеет объективный характер и связано с двойственным характером отражения операций. Необходимость двойной записи выражается в 4-х типах балансовых изменений [11, с. 132].

Двойная запись в процессе совершения операции отражает двойственное изменение в составе средств или их источников образования, или одновременно и в составе средств и источников их образования по Дт. одного и Кт. другого взаимосвязанных счетов в одной и той же сумме.

Счета, между которыми возникла такая взаимосвязь, называются корреспондирующими.

Обозначение корреспонденции счетов, то есть наименование дебетуемых и кредитуемых счетов с указанием суммы по данной операции, называется бухгалтерской записью (проводкой) [11, с. 132].

Для обозначения остатка на бухгалтерских счетах используется термин «сальдо».

После проведения текущих записей на счете подсчитывают обороты (итоги записей) по дебету и кредиту. Оборот – это сумма текущих записей по каждой стороне счета. Оборот (об.) по дебету называется дебетовым, по кредиту – кредитовым.

Указание счетов, которые взаимодействуют в хозяйственной операции, называется бухгалтерской проводкой или бухгалтерской записью. Чтобы правильно составить бухгалтерскую проводку, необходимо четко представлять экономическую сущность хозяйственной операции и определить корреспондирующие счета.

Существуют два основных типа бухгалтерских проводок [11, с. 134]:

- простая проводка, в которой корреспондируют два счета;

- сложная проводка, в которой корреспондируют более двух счетов (или не менее трех счетов).

Двойная запись, так же как и бухгалтерский баланс, отражает двойственную сущность объектов бухгалтерского учета. Кроме того, как было сказано выше, двойная запись должна обеспечить единый методологический подход к изменениям размера активов и обязательств организации.

Каждый бухгалтерский счет представляет собой учетный регистр, состоящий из двух частей. Левая часть счета носит название «дебет», правая - «кредит» [5, с. 42].

При этом используется тот же принцип, что и при формировании бухгалтерского баланса. Счета разделены на две большие группы: активные, для учета имущества, и пассивные, для учета источников поступления имущества. Остатки (сальдо) по активным счетам отражаются, как правило, в активе баланса, а по пассивным – в пассиве. Имеется, правда, небольшая группа активно-пассивных счетов и пассивные счета, остатки по которым не отражаются в пассиве баланса, а уменьшают нетто-оценку соответствующих активных счетов.

Дебетовые обороты по активным счетам увеличивают конечное сальдо, а по пассивным — уменьшают. Соответственно, кредитовые обороты по пассивным счетам увеличивают размер источников поступления имущества, а по активным — уменьшают размер активов [5, с. 43].

Любая бухгалтерская запись обязательно отражается на двух счетах бухгалтерского учета (кроме учета активов, не принадлежащих организации и учитываемых на так называемых «забалансовых счетах»).

Таким образом, общий принцип двойной записи запомнить довольно просто [5, с. 43]:

- по активным счетам обороты, отражаемые в левой части бухгалтерского счета (дебет), увеличивают левую часть бухгалтерского баланса (актив);

- по пассивным счетам обороты, отражаемые в правой части счета, увеличивают пассив баланса.

Однако сказанное справедливо только в отношении тех бухгалтерских записей (проводок), в которых одновременно отражается изменение стоимости активов и пассивов организации, т.е. меняется валюта баланса [5, с. 44].

В хозяйственной деятельности весьма часто могут возникать ситуации, когда валюта баланса не меняется, а изменения касаются только структуры активов и пассивов. Универсальность счета бухгалтерского учета как учетного регистра в том и заключается, что он позволяет отражать и подобные операции, основываясь на едином методологическом подходе. При этом, если Операции затрагивают только активные счета, дебетовые обороты оформляют на счете учета того имущества, стоимость которого увеличивается.

Одновременно на счете учета того имущества, стоимость которого уменьшилась, проводится запись по кредиту. Соответственно, если бухгалтерские записи затрагивают только пассивные счета, дебетовые обороты будут уменьшать размер источника или обязательства, а кредитовые — увеличивать [11, с. 135].

Кроме активных и пассивных счетов, как уже отмечалось, имеется небольшая группа активно-пассивных счетов — таких, на которых начальное и конечное сальдо может быть и дебетовым, и кредитовым, а также дебетовым и кредитовым одновременно. К числу таких счетов относятся, например, счета учета продаж и прочих доходов и расходов.

С 2002 года нормативными актами по бухгалтерскому учету установлен особый порядок определения вступительного (начального) сальдо на таких счетах. Более подробно эти вопросы рассмотрены ниже. Здесь же лишь отмечу: на синтетических счетах начального сальдо по данным счетам быть не может, но может быть сальдо по субсчетам. Кроме того, к категории активно пассивных счетов относится счет учета прибылей и убытков. Вступительное сальдо по такому счету может быть кредитовым (прибыль) или дебетовым (убыток), а конечное сальдо по состоянию на конец месяца зависит от размера начального сальдо и оборотов о течение месяца.

Остаток по таким счетам по состоянию на отчетную дату показывают свернутым — т.е. отражается только сумма превышения больших оборотов над меньшими с учетом вступительных остатков [11, с. 136].

Другая разновидность активно-пассивных счетов — счета расчетов по выделенному имуществу и по текущим операциям в рамках договора доверительного управления имуществом со структурным подразделением, выделенным на отдельный баланс, и т.п. По таким счетам остатки могут иметь место только во внутренних балансах [5, с. 46].

В сводных балансах остатков быть не должно, так как при составлении сводной отчетности производится построчное сложение остатков по одноименным счетам учета во взаимозависимых организациях. Поскольку задолженность одних организаций перед другими в балансах этих организаций отражается в разных сторонах одноименных бухгалтерских счетов, то при сложении показателей балансов этих организаций остатки по таким счетам равны в числовом выражении, но противоположны по знаку. Например, задолженность по стоимости имущества, переданного головной организацией структурному подразделению, которое выделено на отдельный баланс, в бухгалтерском учете будет отражаться дебетовыми оборотами, а в учете структурного подразделения — кредитовыми.

Если по таким счетам бухгалтерского учета в сводной отчетности получается сальдо, это свидетельствует о том, что в учете соответствующих операций допущена ошибка [5, с. 46].

Третьим видом активно-пассивных счетов являются счета, сальдо по которым в бухгалтерской отчетности не сворачивают, а показывают раздельно: в активе баланса — дебетовые остатки, в пассиве — кредитовые. Наиболее яркий представитель таких счетов — счет учета расчетов с разными дебиторами и кредиторами.

2.2. Двойная запись и корреспонденция счетов

Двойная запись - это прием бухгалтерского учета, заключающийся в том, что данные о фактах хозяйственной деятельности в одной и той же величине, выраженной в денежном измерителе, одновременно повторяются в 2 или нескольких счетах таким образом, чтобы дебетовый оборот был равен кредитовому (ДО=КО) [8, с. 35].

Особенность двойной бухгалтерии заключается в том, что в номенклатуру помимо личных и имущественных счетов простой бухгалтерии, вводятся также счета собственных средств, а это позволяет отображать хозяйственные операции на двух счетах соответственно с внедрением двойной записи.

В качестве технического приёма, двойная запись оказалась очень удобной и для контроля за разнесением данных по счетам. «Приход и расход» - такая группировка чисел в двух графах позволила бухгалтерам практически сразу сопоставлять информацию и выводить остатки по счетам. С помощью инвентаризации остатки по счетам сравнивали с фактическими остатками, при этом осуществляя контроль за деятельностью взаимосвязанных лиц в ходе осуществления ведения хозяйства [8, с. 35].

Сравнение положительных и отрицательных записей на счетах привело к двукратной регистрации фактов хозяйственной жизни массового характера. Таким образом, стала формироваться двойная запись.

Способ двойной записи в бухгалтерском учете содержит большое контрольное значение. Это проявляется в следующем ключе: один и тот же факт хозяйственной жизни в одинаковой сумме отражается дважды – по дебету одного счёта и кредиту другого счёта. По этой причине, в случае расхождения сумм по предоставленной операции могут выявляться погрешности. Далее устанавливается ответственный за её совершение [8, с. 36].

Таким образом, в балансе фирмы термин «двойная запись» рассматривается с двух сторон. Актив баланса отражает состав имущества хозяйствующего субъекта, его размещение. Это первая сторона. В пассиве баланса организации то же самое имущество формируется в зависимости от источников его формирования.

Именно этот факт объясняет, почему актив баланса равен его пассиву. Это дает возможность бухгалтеру, проверяющему органу определить правильность составления бухгалтерских проводок.

Стоит отметить кроме «двойной записи» в бухгалтерском учете каждого хозяйствующего субъекта можно проследить двойственность многих понятий и терминов.

Так, на предприятии всегда ведется два вида регистрации (синтетический, а также аналитический). Кроме этого, можно наблюдать две системы записей (хронологическая, систематическая). Все счета бухгалтерского учета состоят из двух статей (Д-т и K-т). Любая бухгалтерская работа совершается дважды. На первом этапе регистрируются какие либо факты хозяйственной деятельности, на втором этапе проводится их проверка [8, с. 37].

Согласно ст. 6 Ф3 «O бухгалтерском учете» каждый хозяйствующий субъект обязан вести бухгалтерский учет с момента регистрации до момента ликвидации. Также закон устанавливает перечень объектов бухгалтерского учета [1, ст. 5], к которым относят доходы, расходы и пр. учитывая тот факт, что объектов бухгалтерского учета много, субъектов хозяйственной деятельности еще больше, появляется необходимость единых критериев (терминов) обозначения хозяйственных операций. Для этого служат счета бухгалтерского учета.

Таким образом, двойная запись – это отблеск принципа единства в бухгалтерском учёте.

Итак, возможно выделить следующие основные позиции, характеризующие принцип двойной записи [19, с. 68]:

– двойная запись – это отражение в бухгалтерском учете принципа единства или принципа целостности;

- двойная запись являет собой основу методологии счетоводства и счетоведения в условиях диграфической и патримониальной бухгалтерии;

- многие экономисты указывают на восемь причин, по которым двойную запись называют двойной;

- при помощи двойной записи можно трансформировать факты хозяйственной жизни в проводки и в конечном итоге факты в себе становятся фактами для нас;

- двойная запись является логическим следствием принятых бухгалтерами принципов, преимущественно принципа целостности. При этом она не носит объективного характера. Двойная запись проходит самостоятельно во всех смысловых слоях фактов хозяйственной жизни;

- двойная запись, отражаемая в содержательных слоях, может нести в себе экономическое, юридическое или даже философское содержание;

- двойная запись, представляет собой логическое следствие принятых принципов. Она порождает с формальной точки зрения однозначную и нередко - двузначную трактовку следующих понятий - дебета и кредита.

- дебет и кредит представляют собой особые учетные координаты из чего следует, что каждый факт хозяйственной жизни может и должен быть зарегистрирован два раза.

С формальной точки зрения возможны четыре типа операций, образуемые учетными координатами, которые позволяют сделать выбор между четырьмя полями учета [17, с. 71].

Для осуществления бухгалтерской проводки необходимо [17, с. 72]:

1. определить объекты, изменения которых вызовет хозяйственная операция, проведенная предприятием;

2. определить счета, предназначенные для бухгалтерского учета хозяйственных операций с этими объектами;

3. определить сущность изменений в хозяйственных средствах, происходящих в результате отражаемой хозяйственной операции;

4. произвести отражение суммы хозяйственной операции на счетах, предназначенных для учета хозяйственных средств методом двойной записи.

Таким образом, можно сказать, что двойная запись — результат коллективного творчества многих бухгалтерских поколений, она была изобретена этими поколениями, а не открыта.

Применяемая в современной бухгалтерии двойная запись – одна из старейших информационных технологий. Взаимодействие счетов при отражении хозяйственной операции называется корреспонденцией счетов, а счета корреспондирующими. Корреспонденция счетов с указанием суммы хозяйственной операции называется бухгалтерской проводкой.

Глава 3. План счетов бухгалтерского учета: проблемы и перспективы

3.1. Проблемы действующей номенклатуры счетов бухгалтерского учета

Трудности, возникающие при освоении профессии бухгалтера, проблемы, связанные с формированием бухгалтерских проводок, которые зачастую появляются у бухгалтеров-практиков (проблема выбора счетов, которые МСФО относят к профессиональному мнению бухгалтера, лишь бы их можно было агрегировать в балансе по соответствующим статьям), также проблемы науки « бухгалтерский учет» и ее государственного регулирования обусловлены тем, что План счетов бухгалтерского учета финансово-хозяйственной деятельности компаний не предусматривает в достаточной мере порядка отражения хозяйственных операций на синтетических счетах и субсчетах [12, с. 21].

Для максимальной степени отражения необходимо соблюдение следующих условий [12, с. 21]:

1) Соответствие счетов этапам движения капитала на предприятии.

На одних и тех же счетах не должны учитываться имущественные формы, соответствующие нескольким этапам такого движения. Указанное условие исходит из того, что на счетах отражается движение капитала, которое представляет собой последовательность его кругооборотов, т.е. смена натурально-вещественных или имущественных форм капиталом, которые располагаются в детерминированном порядке и соответствуют определенным этапам этого кругооборота [12, с. 21].

Для оценки соответствия счетов обозначенному требованию важное место занимает анализ этапов кругооборота: хранение средств, которые получены от капиталиста; хранение средств, вкладываемых в капитал; хранение средств, которые получены от капиталиста; транспортировка факторов производства, приобретенных компанией; хранение факторов производства; производство; хранение готовой продукции; перемещение готовой продукции до пункта поставки; хранение денег, полученных от реализации товаров.

Им соответствуют такие имущественные формы капитала как имущество капиталиста, денежные средства, полученные от капиталиста, факторы производства в пути и на хранении, товары в стадии производства, готовая продукция на хранении и в пути, денежные средства, подлежащие возврату капиталисту.

Для анализа соответствия счетов бухгалтерского учета немало важную роль играет усложнение модели кругооборота, которое появляется при задержки расчетов с компанией. Таким образом, появляются дополнительные этапы движения капитала.

Необходимо отметить, что соответствие счетов конкретным этапам кругооборота капитала – неотъемлемое условие эффективного контроля за объектами бухгалтерского учета, соответствующее МСФО. Многие счета используются для учета движения капитала одновременно на нескольких этапах. Например, на сч. 07 «Оборудование к установке» учитывается оборудование, подлежащее установке как в процессе транспортировки, так и до передачи в монтаж (этап хранения) [3]. Сч.08 « Вложения во внеоборотные активы» учитывает движение капитала на трех этапах кругооборота, а именно нахождение ценностей в пути, хранение до сдачи в эксплуатацию и их производства. На сч. 15 «Заготовление и приобретение материальных ценностей» числится стоимость, которая вложена в материальные ценности компании , находящиеся как на этапе хранения , так и в пути. На сч. 50 «Касса» учитывается капитал, который размещается не только в деньгах, принадлежащих предприятию, но и в имуществе поставщиков. На сч. 97 «Расходы будущих периодов» учитывается движение капитала, вложенного в имущество поставщиков, так и в товары компании на стадии их производства [3].

Несоблюдение обозначенного требования – отражение существенной проблемы бухгалтерского учета как отсутствие адекватной модели кругооборота капитала как теоретической основы бухгалтерского учета [12, с. 23].

До настоящего времени по «советской» привычке используется неадекватная модель кругооборота промышленного капитала К.Маркса, в которой преобладает нехватка имущественных форм, в соответствии с которой ресурсы производства в пути, на складах и в процессе использования не отделяются от товаров в момент их изготовления.

Игнорирование обозначенного требования приводит к отсутствию отражения сведений в материалах бухгалтерского учета о важнейших элементах имущества предприятия, например, сведения о величине принадлежащих компании средств производства, находящихся в пути.

2) Преобладание в названии счетов названий имущественных форм, в которых преобладает капитал.

Данное условие вытекает из того, что на счетах бухгалтерского учета отражается движение капитала, которое представляет собой смену им рядов имущественных форм. Таким образом, исходя из этого, счета соответствуют этим имущественным формам. Для оценки соответствия счетов бухгалтерского учета данному требованию не последнее место занимает рассмотренный ранее анализ имущественных форм, соответствующий этапам движения капитала [12, с. 24].

Следует обратить внимание, что имущество соответствующих лиц (учредителей, банков-кредитов, арендаторов и др.), учитываемое на счетах, является причиной отражения взаимоотношений компании с внешней средой.

Это исходит из определения активов как имущественных комплексов, в которых размещаются вкладываемые в предприятия средства, и пассивов – как источников средств. Исходя из этого, сч. 70 должен называться не «Расчеты с персоналом по оплате труда», а «Имущество персонала в части труда», сч. 80 – «Имущество учредителей в части первоначального вклада в предприятие», а не «Уставный капитал» [3].

Важно обратить внимание на то, что имущественными формами, которые относятся к этапу непосредственного производства, выступают продукты соответствующих производств в процессе их изготовления. Но обозначенное требование полностью не соблюдается. Так, из всех субсчетов разд. 1 «Внеоборотные активы» плана счетов, кроме сч.09 «Отложенные налоговые активы» данному требованию соответствуют только сч.01 «Основные средства», сч. 04 « Нематериальные активы», сч. 07 «Оборудование к установке» [3].

Несоблюдения указанного требования приводят к трудностям в определении видов имущества, которые учитываются на счетах, что создает трудности при освоении профессии «бухгалтера», формирует представление о крайней сложности бухгалтерской работы, вносит ненужное многообразие в конструкции названий счетов, что затрудняет их запоминание, затрудняет адекватную группировку счетов, в связи с чем отсутствует цельная картина кругооборота капитала и учета отдельных видов имущества. Так, сч.90 «Продажи», который должен находиться в разд. IV «Готовая продукция и товары», ошибочно попал в разд. VIII «Финансовые результаты». Таким образом, происходит затруднение изучение учета движения товаров и ГП.

3) Соответствие указанных в названии счетов имущественных форм реально учитываемым на них имущественным формам.

При этом способом соблюдения указанного требования является отражение в названиях имущественных форм соответствующих этапов движения капитала и одноуровневая детализация имущественных форм, соответствующих отдельным этапам движения капитала. Это требование исходит из необходимости обеспечения соответствия модели реальности [12, с. 25].

Исполнение указанного требования зависит от присутствия такого этапа движения капитала, как его пребывание в средствах труда, находящихся в эксплуатации.

Несложно представить, что большинство счетов не соответствуют этому требованию. Так, сч. 01 «Основные средства» учитывает средства, находящиеся в эксплуатации, но при этом забывает о средствах, приобретенных для сдачи в аренду. Счет 10 «Материалы» учитывает средства труда, но неучитывает материалы в пути [3]. Счет 16 имеет название «Отклонения в стоимости материальных ценностей», в то время как отклонения фактической стоимости от учетной учитываются на сч. 42 «Торговая наценка» и сч. 96 «Резервы предстоящих расходов».

Отклонение от указанного требования создает трудности при определении счетов, которые корреспондируют в той или иной проводке, появляется множество возможностей для некорректного составления проводок, происходит затруднение адекватной группировки счетов, возникает путаница терминов.

4) Максимальная детализация хозяйственных операций на счетах.

Только при исполнении обозначенного условия может быть отражен в достаточной мере действующий порядок отражения деятельности компании методом двойной записи. Его обоснованность имеет подтверждение, проявляющееся в том, что большинство счетов отражают в своих названиях учитываемые на них хозяйственные операции. Нетрудно заметить, что указанное требование не исполняется должным образом. Так, в названии сч. 01 «Основные средства» отражаемые на нем операции по движению ОС не указываются, а сч.02 « Амортизация ОС» отражает только одну операцию, хотя на нем учитываются также списание амортизации на выбывающие ОС, корректировка амортизации при переоценке ОС [3].

Имеет место и некорректная трактовка отражаемых на счетах операций. К примеру, из названия сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» следует, что по его приходу учитывается поступления НДС. Всем известно, что в счета за поставляемые товары включается величина соответствующего налога. Добавляемые к стоимости товара суммы следует считать налоговыми суммами для подсчета НДС. Таким образом, данный счет должен иметь другое название- «Налоговые суммы для подсчета НДС по приобретенным ценностям» до учета в его названии рассматриваемых требований к счетам, а с учетом - «Приобретенные ценности : налоговые суммы для подсчета НДС и их списание» [12, с. 27].

Невыполнение данного требования способствует формированию неправильных проводок. Так, сч. 10 «Материалы» подразумевает отражение всех операций по движению стоимости, которая пребывает в материалах предприятия, таким образом, рыночную уценку стоимости материалов следует отражать по кредиту данного счета, но в то время как она учитывается на сч. 14 « Резервы под снижение стоимости материальных ценностей». Следует отметить, что исполнению данного требования может способствовать адекватная классификация счетов бухгалтерского учета по назначению. Попытка создания такой классификации была осуществлена в работе Лебедева К.Н. «Группировка счетов бухгалтерского учета по назначению: сущность и явление» [12, c. 28].

Исполнение требования 4 мешает неисполнению требования 1: когда на одном счете учитывается движение капитала на нескольких этапах кругооборота, так как названия счетов при выполнении требования 4 становится громоздким. Пример такого влияния — сч. 91 «Прочие доходы и расходы», в названии которого не получают отражения учитываемые на нем операции по учету, в частности, материальных ценностей. Для реализации требования 4 в его отношении целесообразно выделение из данного счета осуществляемого на нем учета материальных и финансовых ценностей на отдельные счета [3]. Неисполнение требования 1 приводит к неправильной трактовке части операций, учитываемых на счетах. Так, из названия сч. 97 «Расходы будущих периодов» следует, что по его приходу учитываются расходы предприятия, в то время как по его приходу учитываются также и выплаченные поставщикам авансы, например за аренду помещений. Так, ему соответствует сч. 01 с названием «Основные средства, кроме приобретенных для сдачи в аренду, в эксплуатации: поступление, улучшение, списание амортизации при выбытии, выбытие по остаточной стоимости и переоценка» [3]. Следует сказать, что счета должны соответствовать одновременно всем четырем требованиям.

При этом видоизменение счетов в соответствии с перечисленными требованиями существенно смогли бы облегчить «жизнь» лицам, занятых в области бухгалтерского учета. Данные изменения смогли ли бы повысить качество данных финансовой отчетности, их объективность, что способствовало эффективному развитию бизнеса.

3.2. Значение плана счетов бухгалтерского учета для российских организаций

На любом предприятии, даже на небольшом, существует большое многообразие хозяйственных средств, участвующих в хозяйственных процессах, и источников, образующих хозяйственные средства. Возникает необходимость в их систематизации по экономическому содержанию, для чего открывается отдельный счет, где производятся записи о хозяйственных операциях. Для удобства пользования эти счета помещают в одну таблицу, которую называют «План счетов бухгалтерского учета» [3].

Универсальным инструментом, позволяющим современному бухгалтеру с минимальными затратами времени и средств освоить все многообразие хозяйственных операций, является применение входе своей деятельности именно плана счетов [6, c. 112].

Использование бухгалтерских счетов связано с облегчением трудоемкости работ бухгалтера, сокращением его затраченного времени на ведение учета, правильностью формирования бухгалтерской отчетности организации, облегчением внедрения в организации автоматизированной системы учета и отчетности.

Бухгалтер может получить исчерпывающую информацию о любом объекте учета, его состоянии и движении за любой период времени [6, c. 113].

В связи с этим возникает возможность оперативно обрабатывать информацию о финансовом и имущественном состоянии предприятия и проводить экономический анализ его деятельности. На основе типового плана счетов каждая организация обязана сформировать рабочий план счетов в зависимости от специфики своей деятельности, в котором указывается перечень используемых синтетических счетов с субсчетами и аналитическими счетами. Причем перечень аналитических счетов организация вводит самостоятельно, а дополнительные синтетические счета можно вводить только по согласованию с Министерством финансов РФ.

В Российской Федерации разработаны Планы счетов для отдельных секторов экономики [20, с. 197]:

1. План счетов для государственных и муниципальных организаций утвержден Приказом Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению». Он состоит из пяти разделов, сгруппированных по экономическому содержанию в целях составления достоверной бухгалтерской отчетности и отражения показателей, необходимых для формирования государственного задания, бюджетной сметы, сметы доходов и расходов, плана финансово-хозяйственной деятельности государственных учреждений по следующим разделам: 100 Раздел 1 «Нефинансовые активы»; 200 Раздел 2 «Финансовые активы»; 300 Раздел 3 «Обязательства»; 400 Раздел 4 «Финансовый результат»; 500 Раздел 5 «Санкционирование расходов хозяйствующего субъекта» [3].

2. План счетов бухгалтерского учета в кредитных организациях утвержден Положением Банка России от 16 июля 2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Он состоит из 5 глав, где А и В включают 7 и 6 разделов соответственно, главы Б, Г, Д состоят из активных и пассивных счетов.

3. План счетов в страховых компаниях ведут в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31 октября 2000 № 94н, но с учетом отраслевых особенностей страховых организаций приказом Минфина России. Так, в соответствии с Приказом Минфина РФ от 04 сентября 2001 г. №69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для страховых организаций введены дополнительные счета: 22 «Выплаты по договорам страхования, сострахования и перестрахования»; 77 «Расчеты по страхованию, сострахованию, перестрахованию»; 92 «Страховые премии (взносы)»; 95 «Страховые резервы» [3].

4. План счетов для организаций агропромышленного комплекса утвержден Приказом Министерства сельского хозяйства РФ от 13 июня 2001 г. №654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению». Он имеет некоторые особенности, связанные со спецификой сельскохозяйственного производства. Эта специфика отражена на уровне субсчетов, открытых к синтетическим счетам: Счет 01 – имеет 11 субсчетов; Счет 10 – 15 субсчетов; Счет 20 – 4 субсчета; Счет 23 – 10 субсчетов [3].

Несмотря на все различия и сходства между планами счетов, остается неизменным их значение – отражение и группировка всей экономической информации о хозяйственной деятельности организации [20, с. 198].

Российский план счетов бухгалтерского учета несколько отличается от плана счетов зарубежных стран. Однако Министерство финансов РФ не обязано коренным образом изменять структуру и содержание типового плана счетов для российских организаций по шаблонам планов счетов западных стран, поскольку должны учитываться национальные особенности государства, сложившиеся традиции, богатый опыт отечественного учета.

Вместе с тем, для обеспечения прозрачности финансовой отчетности, реальности картины финансового положения и результатов деятельности компаний, доступности и понимания иностранными инвесторами, кредиторами, лизингодателями, покупателями и подрядчиками финансовой отчетности российских партнеров по бизнесу изменения в организации и методологии бухгалтерского учета на основе международных стандартов финансовой отчетности (МСФО) неизбежны. Благодаря развитию элементов хозяйственного механизма изменяются представления о тех или иных объектах бухгалтерского учета, что приводит к трансформации и последующему пересмотру многих его правил и методик. По мере совершенствования практики бухгалтерского учета и стабилизации законодательства уточняется характеристика различных объектов учета, что требует пересмотра состава и содержания синтетических и аналитических счетов, а также порядка записей на счетах.

Что касается организации налогового учета, то в соответствии с действующим налоговым законодательством система двойной записи и план счетов налогового учета не предусмотрены. Вместе с тем, для осуществления контроля за ведением налогового учета, состояния расчетов по налогам и сборам, ведения раздельного налогового учета, получения исчерпывающей информации об объектах налогового учета организации могут использовать собственные счета. Вообще, по мнению многих экономистов, необходимо максимальное сближение бухгалтерского и налогового учета.

Так, в монографии П.А. Васильева и Т.Ю. Васильевой «Совершенствование современных подходов к экономической оценке и развитию налогового потенциала региона» обоснована необходимость сближения бухгалтерского и налогового учета: «Для ограничения теневого сектора государственная политика должна ориентироваться на твердое и последовательное проведение в жизнь принятых законов (в том числе направленных на максимальное сближение бухгалтерского и налогового учетов), а не на детализацию и усложнение налоговых законов и инструкций» [20, с. 199].

Ярким примером использования счетов налогового учета в российских организациях является разработанная компанией «1С» система таких счетов, например [20, с. 199]: КВ – Амортизационная премия; МЦ – Материальные ценности в эксплуатации; НЕ – Доходы и расходы, не учитываемые для целей налогообложения; РВ – Розничная выручка; УСН – Вспомогательные счета по упрощенной системе налогообложения.

Аналогичным образом можно внедрить отдельную систему счетов для управленческой бухгалтерии и разработать детальные процедуры ее увязки с показателями финансовой бухгалтерии, внести изменения в компьютерные программы для бухгалтерского учета и т.д.

Таким образом, целью плана счетов как общеметодологического документа является обеспечение всестороннего, взаимосвязанного и единообразного отражения однородных фактов хозяйственной деятельности. Достижение этой цели позволит в последующем упростить разработку методических указаний и положений по учету и отчетности и предусмотреть в них единообразные схемы отражения хозяйственных операций в разных отраслях народного хозяйства [20, с. 200].

Бухгалтерский учет, план счетов, финансовый контроль современных условиях, когда органы государственного финансового контроля периодически фиксируют факты злоупотреблений, коррупции, нарушения бюджетного и налогового законодательства, в полной мере раскрывается значение, сущность бухгалтерского учета, как фундамента организации контроля. Постоянное совершенствование планов счетов бухгалтерского учета, его программного обеспечения позволяет обеспечить необходимую детализацию учетных операций с отражением оснований их записи [14, с. 87].

Известно, что система двойной записи в бухгалтерском учете требует постоянного совершенствования с целью более точного и прозрачного отражения фактов хозяйственной деятельности. Поэтому Минфином РФ достаточно регулярно вносятся дополнения, изменения в «отраслевые» планы счетов бухгалтерского учета для того, чтобы обеспечивать максимальную прозрачность, достоверность учтенных операций, которые особенно необходимы для финансового контроля. Например, определены особенности в применении планов счетов бухгалтерского учета для автономных, бюджетных, казенных учреждений, для кредитных и страховых организаций и для учета финансово-хозяйственной деятельности организаций.

Пионерами в применении кардинально нового плана счетов бухгалтерского учета были кредитные организации, для которых Центральный банк России утвердил план счетов, в котором счетам первого порядка были присвоены трехзначные значения, а счетам второго порядка - пятизначные. Бухгалтерский учет операций осуществляется на лицевых счетах, которым присваиваются двадцатизначные номера, существенно облегчающие процедуру внутреннего контроля и внешнего аудита за совершаемыми операциями.

Начиная с начала 2000 года особенно заметные изменения происходили в плане счетов бюджетных учреждений [14, с. 88].

До этого в течение нескольких десятилетий применялся очень простой план счетов бухгалтерского учета в бюджетных учреждениях, его структура была схожа с планом счетов для коммерческих организаций. Такой план счетов не обеспечивал детализацию учета операций и их связь с бюджетной классификацией. Длительное время невозможно было применять программы бухгалтерского учета в бюджетной сфере, что затрудняло процесс бюджетного контроля [14, с. 89].

Главная задача совершенствования плана счетов бухгалтерского учета в бюджетных учреждениях преследовала обеспечение учета доходов и расходов в соответствии с бюджетной классификацией, с детализацией по субсчетам. Такой принцип построения плана счетов существенно позволил повысить качество и прозрачность бюджетной отчетности, решить ряд задач бюджетного контроля.

В 2011 году единый план бюджетного учета был дополнен «специальными» планами для автономных, бюджетных и казенных учреждений, в которых учитывалась специфика принципов финансирования, порядок контроля за расходованием бюджетных средств. Например, в плане счетов для автономных учреждений предусмотрено обязательное применение в счетах КОСГУ только по учету доходов и расходов, необязательно их использовать по учету нефинансовых активов, денежных средств, расчетов с дебиторами, расчетов с подотчетными лицами и др. [14, с. 89]

В плане счетов для казенных учреждений предусмотрены счета для учета нефинансовых активов имущества казны. Приказом Минфина от 31.12.2015г № 227-н, в план счетов для бюджетных учреждений и инструкцию по его применению внесены существенные изменения и дополнения, которые стали действовать с января 2016г., за исключением порядка нумерации счетов в 5-14 разрядах, который вводится с января 2017г. По-новому назван ряд синтетических счетов, отдельные счета дополнены новыми строками в плане, некоторые названия счетов исключены и заменены новыми. В новой редакции изложен 5 раздел плана «Санкционирование расходов» [3].

Достаточно много изменений редакционного и содержательного характера внесено в порядок учета основных средств, капитальных вложений, материальных запасов, готовой продукции, денежных средств и др. все изменения и уточнения направлены на более полную детализацию учетных операций, которая необходима для осуществления государственного и муниципального финансового контроля.

ЗАКЛЮЧЕНИЕ

Перед бухгалтерским учетом в настоящее время стоит важнейшая задача быстрого реагирования на динамику окружающей действительности и отражения таких изменений для формирования точной информации о состоянии деятельности экономических субъектов. Особенную актуальность имеют проблемы изучения и анализа составляющих элементов метода современного бухгалтерского учета.

В бухгалтерском учете применяется большое количество счетов. Для того чтобы эти счета можно было правильно применить их записывают в плане счетов. План счетов включает в себя перечень счетов, которые необходимы для учета хозяйственных операций в соответствии с их экономическим содержанием. В план записываются счета по однородным признакам в восемь разделов. Отдельно перечислены забалансовые счета. Каждый счет имеет двухзначный шифр. Большинство счетов имеет субсчета, которые называются счетами второго порядка.

Использование бухгалтерских счетов связано с облегчением трудоемкости работ бухгалтера, сокращением его затраченного времени на ведение учета, правильностью формирования бухгалтерской отчетности организации, облегчением внедрения в организации автоматизированной системы учета и отчетности.

Бухгалтер может получить исчерпывающую информацию о любом объекте учета, его состоянии и движении за любой период времени. В связи с этим возникает возможность оперативно обрабатывать информацию о финансовом и имущественном состоянии предприятия и проводить экономический анализ его деятельности. На основе типового плана счетов каждая организация обязана сформировать рабочий план счетов в зависимости от специфики своей деятельности, в котором указывается перечень используемых синтетических счетов с субсчетами и аналитическими счетами. Причем перечень аналитических счетов организация вводит самостоятельно, а дополнительные синтетические счета можно вводить только по согласованию с Министерством финансов РФ.

Известно, что система двойной записи в бухгалтерском учете требует постоянного совершенствования с целью более точного и прозрачного отражения фактов хозяйственной деятельности. Поэтому Минфином РФ достаточно регулярно вносятся дополнения, изменения в «отраслевые» планы счетов бухгалтерского учета для того, чтобы обеспечивать максимальную прозрачность, достоверность учтенных операций, которые особенно необходимы для финансового контроля. Например, определены особенности в применении планов счетов бухгалтерского учета для автономных, бюджетных, казенных учреждений, для кредитных и страховых организаций и для учета финансово-хозяйственной деятельности организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 № 117 - ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 09.02.2018)

- О бухгалтерском учете: федер. закон [принят Гос. Думой 06.12.2011 № 402-ФЗ] [Электронный ресурс] // Консультант Плюс. - Режим доступа: http://www.cоnsultаnt.ru. (ред. от 31.12.2017)

- План счетов бухгалтерского учета и финансово-хозяйственной деятельности организации и инструкции по его применению. Приказ Минфина № 94н от 31 октября 2000г.

- Азиева З.И. Организация аналитического и синтетического учета / Азиева З.И., Кашина А.О., Торосьян А.Г. // Аллея науки. 2017. Т. 2. № 10. - С. 421- 425.

- Астахов В. П. Теория бухгалтерского учёта: учеб. пособие. – 8-е изд., перераб. и доп. / В. П. Астахов. – М.: ИКЦ «МарТ»: Ростов н/Д: Издательский центр «МарТ», 2014. – 608 с.

- Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.В. Лунева. Под общ. ред. М.П. Переверзева.- М.: ИНФРА-М, 2016. - 240 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Захаров И.В., Калачёва О.Н. Бухгалтерский учёт и анализ. Учебник для академического бакалавриата / Под ред. И. М. Дмитриевой. — М.: Издательство Юрайт, 2015. — 423 с.

- Керимов, В.Э. Бухгалтерский учет: Учебник для бакалавров, 6-е изд., изм. и доп.(изд:6) / В.Э. Керимов. - М.: ИТК Дашков и К, 2015. - 584 c.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: 2013. – 631 с.

- Костюкова Е. И., Тунин С. А., Манжосова И. Б. Бухгалтерский учет и анализ: учебное пособие. М. : КНОРУС, 2014. - 408 с.

- Лебедев, К.Н. Проблемы действующей номенклатуры счетов бухгалтерского учета// Все для бухгалтера.- 2015.- №3. - С. 21- 29

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет Учебник. - 2-е изд., перераб. и доп.- М.: Форум, Инфра-М, 2015. - 512 с.

- Миславская, Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 392 c.

- Палий В. Ф.Теория бухгалтерского учёта: Современные проблемы / В. Ф. Палий. – М.: Бухгалтерский учёт, 2016. – 188 с.

- Полковский А.Л. Бухгалтерское дело Учебник для бакалавров /под ред. проф. Л. М. Полковского. — М.: Дашков и К°, 2014. —288 с.

- Погорелова М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА - М, 2015. - 331 с.

- Сигидова Ю.И., Ясменко Г.Н. Бухгалтерский финансовый учет:учеб. Пособие/ Под ред. Ю.И.Сигидова, Г.Н.Ясменко. – М.: ИНФРА-М, 2015. – 367с.

- Тебекин, А.В. Бухгалтерский учет и аудит / А.В. Тебекин. - М.: КноРус, 2014. - 592 c.

- Хазматов В. А., Эскирханов Х. А. Проблемы учета, аудита и анализа В организации / Хазматов В. А., Эскирханов Х. А.// Аллея науки - 2018 - № 4 (20) – С. 197-200.

- Понятие и виды правосознания»

- Социальное государство. Его отличие от социалистического государства ( СУЩНОСТЬ СОЦИАЛЬНОГО ГОСУДАРСТВА )

- Основные функции в системе менеджмента (ООО "Джалеби")

- Роль мотивации в поведении организации ( Характеристика теорий мотивации )

- Классификация правовых норм ( Понятие, признаки и структура правовых норм )

- Менеджмент человеческих ресурсов (Сущность и характеристики человеческих ресурсов )

- ФИНАНСОВЫЕ РЕСУРСЫ ( Понятие, источники и рост финансовых ресурсов )

- 47. Понятие и виды источников права.

- Теория менджмента. Анализ внешней и внутренней среды организации.

- Создание видеоролика: Мир современных гаджетов»

- Создание видеоролика: Мир современных гаджетов

- Налоговая система РФ и проблемы её совершенствования ( Экономические основы и принципы построения налоговой системы )