Счета и двойная запись (Элементы метода бухгалтерского учета: счета бухгалтерского учета и двойная запись)

Содержание:

Введение

Данная курсовая работа направлена на исследование общих теоретических и методологических вопросов элементов метода бухгалтерского учета, таких как счета бухгалтерского учета и двойная запись. Актуальность темы курсовой работы обусловлена необходимостью формирования системы счетов для отражения хозяйственных процессов и обобщения учетной информации об имуществе и источниках его образования. Проблема исследования заключается в достаточном многообразии счетов бухгалтерского учета и хозяйственных операций, которые обусловлены отраслевой спецификой и индивидуальностью субъекта хозяйствования. В современной экономике функционирует достаточное количество разнообразных субъектов хозяйствования, которые характеризуются отраслевой спецификой, организационно-правовой формой, применяем налогового режима и организацией бухгалтерского учета.

Цель курсовой работы заключается в формировании и обосновании счетов бухгалтерского учета используемых в практике учетно-аналитической работы, для отражения фактов и событий хозяйственной деятельности.

Объект исследования курсовой работы – теоретические, методологические и нормативные предписания организации бухгалтерского учета в современной практике хозяйствования.

Предметом исследования данной курсовой работы, является счета бухгалтерского учета и хозяйственные операции АО «Екатеринбурггаз».

Для достижения цели курсовой работы были поставлены и реализованы задачи: во первых, изучены теоретические вопросы бухгалтерского учета, с позиций предмета и метода; во вторых, определена система нормативного регулирования бухгалтерского учета в РФ, охарактеризованы методы, применяемые для организации учетного процесса с выделением классификации счетов бухгалтерского учета; в третьих, выделена взаимосвязь счетов бухгалтерского учета, корреспонденции счетов и общения учетной информации.

Практическая значимость результатов представленного исследования заключается в разработке рекомендаций формирования учетной политики создаваемого субъекта хозяйствования.

Курсовая работа состоит из введения, двух глав, заключения, списка используемой литературы и приложений. В первой главе раскрываются теоретические вопросы, определяемые темой представленной курсовой работы. Во второй главе, представлена характеристика субъекта хозяйствования, описаны предписания учетной политики. Представлены рекомендации совершенствования учетной политики исследуемого субъекта хозяйствования, в рамках теории и практики учетно-аналитической работы.

Теоретической и методологической основой написания курсовой работы послужили нормативные предписания в области бухгалтерского учета и отчетности.

Глава 1 Теоретические основы бухгалтерского учета: счета и двойная запись

1.1 Элементы метода бухгалтерского учета: счета бухгалтерского учета и двойная запись

Объектами бухгалтерского учета являются имущество хозяйствующего субъекта, и источники его образования, а также хозяйственные операции, осуществляемые в процессе финансово-хозяйственной деятельности. В соответствии с ФЗ № 402-ФЗ «О бухгалтерском учете», объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами [1].

Ст. 10 п.3 ФЗ № 402-ФЗ предписано, что бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. В учебной литературе по теории бухгалтерского учета выделяются теоретические подходы к определению понятий «счет» и «двойная запись» (таблица 1).

Таблица 1 - Обзор исследуемых понятий[1]

|

Автор |

Счета бухгалтерского учета |

Двойная запись |

|

Вандина, О. Г. |

Способ экономической группировки с целью текущего контроля и учета над объектами наблюдения, позволяющий отразить не только начальное и конечное состояние, но и сами изменения объектов учета в результате совершившихся операций |

Метод отражения хозяйственных операций в системе бухгалтерских счетов дважды |

|

Бурлудская Т.П. |

Способ группировки и контроля за хозяйственными средствами, источниками их образования, хозяйственными операциями и финансовыми результатами предприятия в денежном выражении |

Взаимосвязанная и одновременная отражение стоимостном выражении хозяйственной операции в равновеликой сумме на двух различных счетах, корреспондирующих в результате данной записи между собой |

|

Лукьянова С.А. |

Непрерывное текущее наблюдение, контроль за операциями и за изменениями в составе имущества и источников его формирования |

Каждая операция отражается в одинаковой сумме по дебету и кредиту разных счетов |

|

Шинкарева О.В. |

Способ группировки и текущего отражения хозяйственного имущества, обязательств, и операций по качественным однородным признакам |

Способ взаимосвязанного отражения хозяйственных операций на счетах бухгалтерского учета, когда одинаковая сумма записывается по дебету одного счета и кредиту другого счета |

|

Пузыня Т.А. |

Один из эффективных методов контроля за хозяйственной деятельностью организации является счета бухгалтерского учета, которые представляют собой группировку для отражения и контроля средств организации и источников их образования, а также возникающих в хозяйственной деятельности процессов и полученных финансовых результатов |

Взаимосвязанное отражение всех изменений хозяйственной деятельности по дебету и кредиту счетов в одной и той же сумме |

Таким образом, обобщая авторское видение в отношении понятия «счет» и «двойная запись» можно признать, что все авторы дают единое представление о исследуемых понятиях (элементов метода бухгалтерского учета). Следовательно, принимая во внимание авторские позиции можно сделать заключение, что в общей теории бухгалтерского учета сформирован единый взгляд на элементы метода бухгалтерского учета такие как «счета бухгалтерского учета» и «метод бухгалтерского учета».

В нашем понимании, счета бухгалтерского учета - это способ экономической группировки, который предназначен, для контроля и учета объектов бухгалтерского учета (наблюдения), который позволяет иметь общее представление об объекте учета и результатах свершившихся хозяйственных операций. Двойная запись - это способ взаимосвязи счетов бухгалтерского учета в общей системе учетно-аналитического процесса, благодаря которому обеспечивается отражение хозяйственных операций на счетах бухгалтерского учета. Согласно законодательству РФ в области бухгалтерского учета и отчетности, все субъекты хозяйствования обязаны вести бухгалтерский учет, методом двойной записи и счетов бухгалтерского учета. Причем счета бухгалтерского учета – унифицированы и утверждены законодательно. Схематично, отражение хозяйственных операций в бухгалтерском учете можно представит схематично (рис. 1).

Любая хозяйственная операция затрагивает два счета, поэтому записать ее нужно дважды:

В дебете одного счета

В кредит другого счета

Двойная запись – способ отразить операцию по дебету одного счета и кредиту другого в одной и той же сумме

Корреспонденция счетов – взаимосвязь между дебетом одного счета и кредитом другого счета, возникающая в результате двойной записи на них хозяйственной операции

Бухгалтерская проводка – обозначение корреспонденции счетов, то есть наименование дебетуемых и кредитуемых счетов с указанием суммы операции

Рис. 1. Отражение фактов хозяйственной жизни в бухгалтерском учете субъекта хозяйствования[2]

С учетом практической значимости можно выделить, что счета бухгалтерского учета — это учетная позиция, посредством которой бухгалтер (учетно-аналитический работник) отражает в денежном выражении факты совершения хозяйственных операций, при этом отражение дублируется одновременно по дебету одного счета и по кредиту другого счета.

Таким образом, счета бухгалтерского учета и двойная запись, это два основных элемента метода бухгалтерского учета, которым определяется практическая значимость, что заключается в следующем:

1) В формировании базы данных по хозяйственным операциям посредством регистров бухгалтерского учета. Данные регистры могут быть представлены бухгалтерскими книгами, карточками, цифровыми информационными базами.

2) В использовании регистров бухгалтерского учета при составлении бухгалтерской отчетности.

1.2 Классификация счетов бухгалтерского учета

Для единообразного обобщения фактов хозяйственной деятельности с применением счетов бухгалтерского учета и двойной записи в бухгалтерском учете всеми хозяйствующими субъектами применяется систематизированный перечень счетов бухгалтерского учета – план счетов финансово-хозяйственной деятельности.

План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения бухгалтерского учета на территории Российской Федерации. Вся совокупность счетов, делится на две основные группы, это балансовые счета которые находят отражение в бухгалтерской (финансовой) отчетности и имеют двойную кодировку. Вся совокупность балансовых счетов группируется:

1) счета для учета внеоборотных активов;

2) счета для учета производственных запасов;

3) счета для учета затрат на производство;

4) счета для учета готовой продукции и товаров;

5) счета для учета денежных средств;

6) счета для учета расчетов;

7) счета для учета капитала;

8) счета для учета финансовых результатов.

Общий перечень балансовых счетов с их наименованием представлен в Приложении А таблица А.1

При этом вся совокупность счетов бухгалтерского учета классифицируется по ряду признаков. Выделение группы классификации позволяют сформировать компетентностное видение назначения счетов бухгалтерского учета и их роли в общем учетно-аналитическом процессе. Исходя из того, что все объекты бухгалтерского учета можно объединить в группы: первая группа, это счета для учета имущества по составу и размещению; вторая группа, это счета имущества по источникам его образования; третья группа, это счета по учету хозяйственных операций и финансовых результатов. Всю совокупность счетов бухгалтерского учета можно разделить по критерию «экономического содержания» (таблица 2).

Таблица 2 – Классификация счетов по экономическому содержанию[3]

|

Группа |

Счета бухгалтерского учета (подгруппы) |

|

Счета хозяйственных операций и финансовых результатов |

Счета процесса заготовления – 10, 11, 15, 16 |

|

Счета процесса производства – 20, 21, 23, 25, 26, 28, 29, 44, 08 |

|

|

Счета процесса продажи 40, 41, 43, 90, 91, 99 |

|

|

Счета финансовых результатов – 99, 84, 90, 91 |

|

|

Счета имущества (обязательств) по источникам их образования |

Счета, отражающие обязательства перед собственниками: - счета капиталов, фондов и резервов 80, 82, 83, 96, 59, 63 ,14 - счета бюджетного финансирования и получения средств в порядке дарения 86, 98 - счет нераспределенной прибыли (непокрытый убыток) – 84 |

|

Счета, отражающие обязательства перед сторонними лицами: - счета кредитов и займов 66, 67 - счета прочих кредиторских задолженностей 66, 67 - счета задолженности по расчетам с бюджетом и другими учреждениями 68, 69, 77 - счета долговых обязательств организации перед персоналом и учредителями 70, 75 |

|

|

Счета имущества по составу и размещению |

Счета основных средств – 01, 02, 03, 07, 08, 09 |

|

Счета нематериальных активов – 04, 05 |

|

|

Счета оборотных средств – 10, 11, 15, 16, 20, 21, 23, 29, 40, 41, 43 |

|

|

Счета денежных средств и финансовых активов – 50, 51, 52, 57, 58 |

|

|

Счета средств в расчетах – 62, 71, 73, 76, 70 |

Следующим классификационным признаком группировки счетов бухгалтерского учета является по структуре. Исходя из чего, вся совокупность счетов делится на семь групп.

Первая группа – основные счета, которые применяются для контроля за наличием и движением имущества по составу и размещению, а также по источникам образования.

В свою очередь основные счета можно сгруппировать на подгруппы: первая подгруппа – основные активные счета, которые применяются для контроля и учета имущества (активов хозяйствующего субъекта); вторая подгруппа – основные пассивные счета, которые применяются для учета и измерения источников образования имущества; третья группа – основные активно-пассивные счета, которые предназначены для расчетов.

Выделенная группировка по структуре предполагает, различия в структуре счетов (рис. 2).

|

Активные счета |

Пассивные счета |

Активно-пассивные счета |

|||||

|

Д |

К |

Д |

К |

Д |

К |

||

|

СнД |

СнК |

СнД |

СнК |

||||

|

ОбД |

ОбК |

ОбД |

ОбК |

ОбД |

ОбК |

||

|

СкД = СнД + ОбД - ОбК |

СкК = СнД + ОбД - ОбК |

СкД = СнД + ОбД – ОбК СкК = СнД + ОбД - ОбК |

|||||

Рис. 2. Структура счетов бухгалтерского учета[4]

Далее выделяется следующая группа – это регулирующие счета, которые предназначены (открываются) только к основным счетам и уточняют оценку объекта основного счета.

Регулирующие счета подразделяются на три группы:

- контрарные счета, предназначены для уточнения остатка основного активного счета; сумма остатка по контрарному счету уменьшает остаток имущественного счета;

- дополнительные счета, дополняют (увеличивают) сумму остатка основных счетов;

- контрарно-дополнительные счета, которые сочетают признаки контрарных и дополнительных счетов.

Распределительные счета бухгалтерского учета, подразделяются на две группы:

- собирательно-распределительные которые, используются для учета расходов, которые в момент совершения невозможно отнести на определенный вид производства;

- бюджетно-распределительные счета, назначение которых, заключается в разделение расходов между отдельными отчетными периодами.

Калькуляционные счета - предназначенные для учета затрат производства.

Сопоставляющие счета, сравнивают две оценки доходы и расходы, при этом выявляется результат деятельности.

Финансово-результативные счета, выявляют конечный финансовый результат деятельности субъекта хозяйствования по итогам отчетного периода.

Вся совокупность представленных групп счетов, обобщена в таблице 3.

Таблица 3 – Классификация счетов по их структуре[5]

|

Группа |

Счета бухгалтерского учета (подгруппы) |

|

1 Основные |

Активные (01, 03, 04, 07, 08, 10, 40, 41, 43, 50, 51, 71) |

|

Пассивные (80, 82, 83, 84, 66, 67) |

|

|

Активно-пассивные (60, 62, 66, 67 ,68, 69, 70, 76 ) |

|

|

2 Регулирующие |

Контрарные: - контрактивные (02 к 01, 05 к 04) - контрпассивные (26, 44 к 90) |

|

Дополнительные: - дополнительно-активные (16 к 10, 15 к 10, 16 к 20) - дополнительно-пассивные (14, 59, 63 к 91, 98 к 91) |

|

|

Контрольно-дополнительные – 40, 43 |

|

|

3 Распределительные |

Собирательно-распределительные (16, 25, 26, 23, 44, 94) |

|

Бюджетно-распределительные (96, 97, 98) |

|

|

4 Калькуляционные |

08, 20, 21, 23, 28, 29, 44 |

|

5 Сопоставляющие |

40, 90, 91 |

|

6 Финансово-результативные |

84, 96, 99 |

|

7 Забалансовые |

001, 002, 003, 004, 005, 006, 007, 008, 009, 010, 011 |

Таким образом, вся совокупность счетов бухгалтерского учета прямо или косвенно находит свое отражение в бухгалтерском балансе (Приложение А таблица А.2).

В практике финансово-хозяйственной деятельности выделяются хозяйственные операции, когда имущество и прочие материальные ценности находятся во временном владении (временном использовании), с этой целью Приказом Минфина РФ от 31.10.2000 N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" введен перечень забалансовых счетов (таблица 4).

План счетов бухгалтерского учета устанавливает правила взаимодействия счетов бухгалтерского учета, т.е. в инструктивных предписаниях к каждому счету предусмотрен перечень корреспондирующих счетов, как по дебету счета, так и по кредиту счета. План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на 3 группы (таблица 4).

Таблица 4 - Классификация счетов бухгалтерского учета по наличию субсчетов[6]

|

Группа |

Синтетические счета, входящие в группу |

|

Счета, которые содержат субсчета, обозначенные в плане счетов |

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

|

Счета, которые нужно делить на субсчета по рекомендованному признаку |

01, 03, 04, 66, 67, 68, 86, 96, 97 |

|

Счета, которые представлены в плане счетов только в синтетическом виде |

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом (таблица 5).

Таблица 5 - Классификация счетов бухгалтерского учета по назначению аналитики[7]

|

Группа |

Синтетические счета, входящие в группу |

|

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов |

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

|

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов |

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

|

В инструкции нет требований к аналитике |

81, 82, 94 |

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и по объектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

Забалансовые счета представленные выше, способны решать следующие задачи:

1) обеспечение контроля за использованием материальных ценностей не принадлежащих субъекту хозяйствования;

2) контроль за сохранностью материальных ценностей, числящихся на забалансовых счетах;

3) обеспечение правильной организации бухгалтерского учета на забалансовых счетах;

4) всесторонняя и полная информации о состоянии забалансовых счетов для нужд управления субъектом хозяйствования.

Таблица 6 – Забалансовые счета бухгалтерского учета[8]

|

Счет |

Назначение |

|

001 |

Арендованные ОС |

|

002 |

ТМЦ, принятые на ответхранение |

|

003 |

Материалы, принятые в переработку |

|

004 |

Товары, принятые на комиссию |

|

005 |

Оборудование, принятое для монтажа |

|

006 |

БСО |

|

007 |

Списанная задолженность неплатежеспособных дебиторов |

|

008 |

Обеспечения обязательств и платежей полученные |

|

009 |

Обеспечения обязательств и платежей выданные |

|

010 |

Износ ОС |

|

011 |

ОС, сданные в аренду |

Следует отметить, что учет на забалансовых счетах ведется без учета двойной записи.

Забалансовые счета бухгалтерского учета необходимо применять наряду со «стандартными» счетами. Неиспользование забалансовых счетов приведет к невозможности формирования достоверной бухгалтерской отчетности, а следовательно, является нарушением законодательства.

Таким образом, экономическое понимание содержания счетов бухгалтерского учета определяется потребностью формирования правильной двойной записи. Каждый субъект хозяйствования самостоятельно разрабатывает перечень счетов бухгалтерского учета используемых в практике хозяйственной деятельности.

1.3 Учет хозяйственных процессов при помощи двойной записи и корреспонденции счетов

Система двойной записи, составляет основу бухгалтерского учета, которая возникла в эпоху Ренессанса. Первое описание ведения бухгалтерского учета по принципу двойной записи было сделано в 1494 г.Лукой Пачиоли в книге по математике. Гете, знаменитый немецкий поэт и драматург, назвал ведение бухгалтерского учета по принципу двойной записи «одним из самых замечательных изобретений человеческого разума». Выдающийся экономист и социолог Вернер Зомбарт считал, что «учет по системе двойной записи вызван к жизни тем же духом, что и системы Галилея и Ньютона».

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: затраты и вознаграждение, убыток и выгода, источник и использование, которые возмещают или компенсируют друг друга. В системе двойной записи все операции должны учитываться, по крайней мере, по дебету одного счета и кредиту другого счета таким образом, чтобы общая сумма по дебету была равна общей сумме по кредиту. В силу этой особенности в системе в целом всегда поддерживается баланс. Все системы бухгалтерского учета, независимо от степени их сложности, основываются на принципе двойственности.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. При этом, двойная запись имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю за движением активов и источников их образования.

Принимая во внимание, то что двойная запись дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту этих счетов. Нарушение равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Запись хозяйственных операций со строгой последовательностью называется хронологической записью.

Таким образом, основное назначение двойной записи – это отражение фактов хозяйственной деятельности по дебету одного счета и по кредиту другого счета. Исследуя литературные источники, выделяется то обстоятельство, что двойная запись обуславливает такие понятия:

1) корреспонденция счетов, под которой понимается взаимосвязь между счетами бухгалтерского учета, возникающая при двойной записи;[..]

2) бухгалтерская проводка, это формирование корреспонденции счетов исходя из экономического содержания хозяйственного процесса и используемых счетов бухгалтерского учета, что подлежит обязательной регистрации в учете.

Применение метода двойной записи позволяет определить взаимосвязь между счетами бухгалтерского учета (то есть корреспондирующие счета) и составить бухгалтерскую проводку (бухгалтерскую запись) в учете.

При этом выделяются простые и сложные проводки. Простая бухгалтерская проводка – это вид бухгалтерской записи, в которой работают два счета один дебетовый другой кредитовый. Сложная бухгалтерская проводка – вид бухгалтерской записи, при котором один счет в обязательном порядке корреспондируются с несколькими другими счетами.

Все бухгалтерские проводки и бухгалтерские записи, отражающие факты хозяйственной жизни субъекта хозяйствования должны быть подтверждены документально.

Таким образом, все операции, непосредственно производимые субъектом хозяйствования в процессе своей работы, отражаются на счетах бухгалтерского учета одновременно по дебету одного счета и по кредиту другого счета.

Метод двойной записи в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение. Исключение из этого правила составляют лишь учет на забалансовых счетах бухгалтерского учета.

Глава 2 Счета бухгалтерского учета и двойная запись в практике финансово-хозяйственной АО «Екатеринбурггаз»

2.1 Характеристика субъекта хозяйствования

Акционерное общество «Екатеринбурггаз» является юридическим лицом и действует на основании Устава и законодательства Российской Федерации (таблица 7).

Таблица 7 – Общая информация об объекте исследования[9]

|

Руководитель: |

Генеральный директор - Боровиков Валерий Владимирович |

|

ИНН / КПП: |

6608005130 / 668501001 |

|

Уставной капитал: |

68 272 тыс. |

|

Численность персонала: |

1010 |

|

Количество учредителей: |

11 |

|

Дата регистрации: |

20.08.2002 |

|

Индекс |

620075 |

|

Адрес: |

Г ЕКАТЕРИНБУРГ,УЛ БЕЛИНСКОГО, Д 37 |

|

GPS координаты: |

56.832359,60.615809 |

|

Юридический адрес: |

620075, СВЕРДЛОВСКАЯ ОБЛ, ЕКАТЕРИНБУРГ Г, БЕЛИНСКОГО УЛ, ДОМ 37 |

|

Телефон: |

8 (343) 269-47-10, 8 (343) 269-47-12, 8 (343) 355-68-67, 8 (343) 372-38-00 |

|

Факс: |

355-67-76, 269-47-11 |

|

E-mail: |

|

|

Сайт: |

www.ekgas.ru |

|

ИНН: |

6608005130 |

|

КПП: |

668501001 |

|

ОКПО: |

25066276 |

|

ОГРН: |

1026605390668 |

|

ОКФС: |

49 - Иная смешанная российская собственность |

|

ОКОГУ: |

4210001 - Хозяйственные общества, образованные из государственных предприятий, добровольных объединений государственных предприятий |

|

ОКОПФ: |

12267 - Непубличные акционерные общества |

|

ОКТМО: |

65701000001 |

|

ФСФР: |

32083-D |

|

ОКАТО: |

65401380- Свердловская область, Города областного подчинения Свердловской области, Екатеринбург, Районы г Екатеринбурга, Октябрьский |

АО «Екатеринбурггаз» создано путем преобразования унитарного государственного предприятия «Свердловскгоргаз» и является его правопреемником.

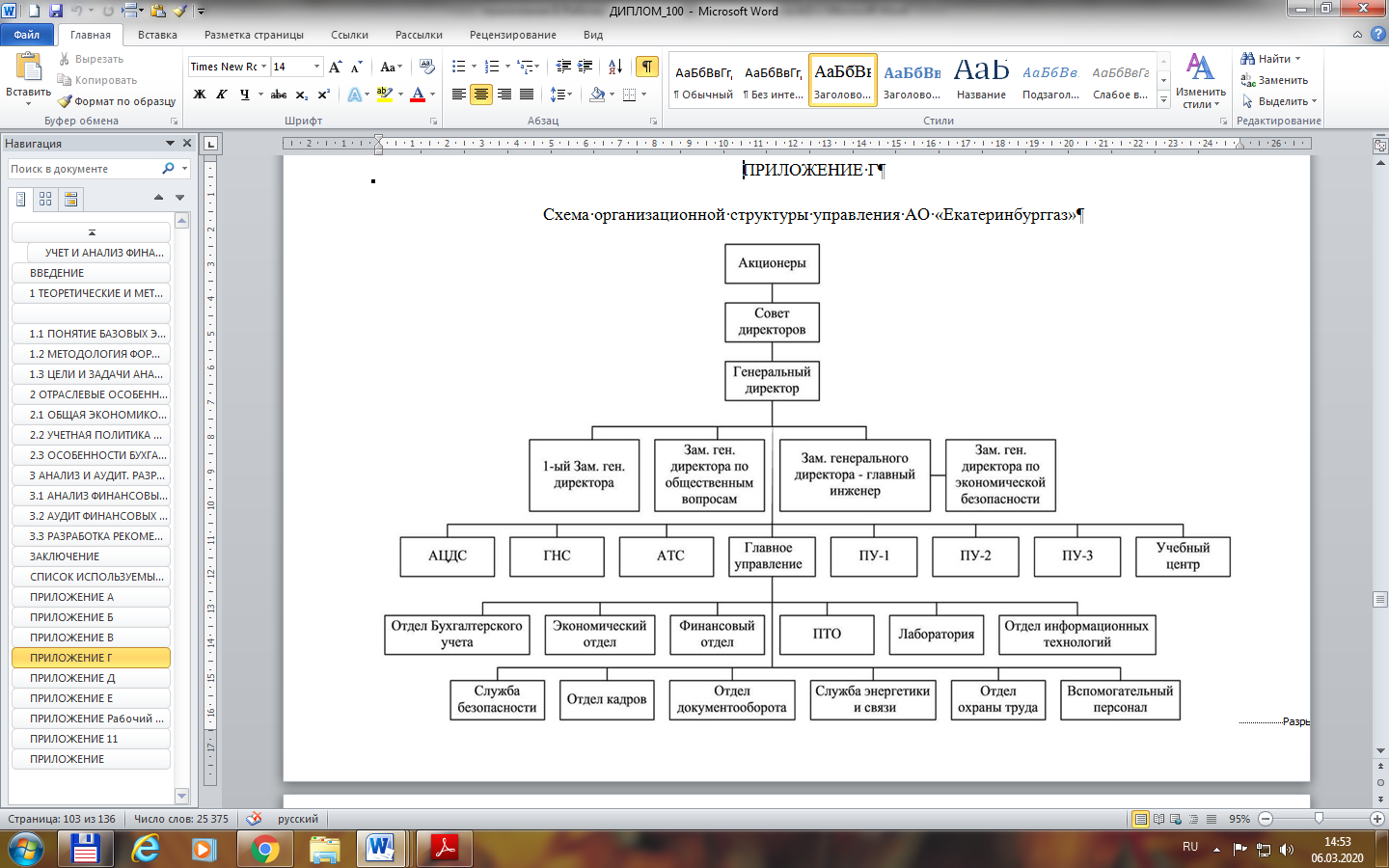

Организационная структура управления представляет собой систему взаимосвязанных блоков (сегментов) внутри предприятия, предназначенных для обеспечения реализации выбранной стратегии[10]. Организационная структура управления АО «Екатеринбурггаз» представлена в Приложении Б.

Целью деятельности АО «Екатеринбурггаз» является извлечение прибыли, из основной производственно-хозяйственной деятельности.

Экономический вид деятельности организации по ОКВЭД 35.22 «Распределение газообразного топлива по газораспределительным сетям», в соответствии с которым данный вид экономической деятельности включает в себя - распределение газообразного топлива всех видов по газораспределительным сетям , не включает - транспортировку газа (на дальние расстояния) по трубопроводам [11].

Юридический адрес места расположения АО «Екатеринбурггаз» - Российская Федерация, Свердловская область, г. Екатеринбург, ул. Белинского, д. 37.

Для получения прибыли АО «Екатеринбурггаз» вправе осуществлять любые виды деятельности, оговоренные в учредительных документах, не запрещенные законом, в том числе:

- распределение газообразного топлива;

- передача электроэнергии; производство пара и горячей воды (тепловой энергии);

- розничная торговля бытовым жидким котельным топливом, газом в баллонах, углем, древесным топливом, топливным торфом;

- транспортирование по трубопроводам;

- транспортирование по трубопроводам газа и продуктов его переработки;

- транспортирование по трубопроводам газа;

- транспортирование по трубопроводам продуктов переработки газа;

- транспортирование по трубопроводам прочих видов грузов;

- транспортная обработка грузов и хранение;

- транспортная обработка грузов;

- транспортная обработка контейнеров;

- транспортная обработка прочих грузов;

- хранение и складирование; хранение и складирование жидких и газообразных грузов;

- хранение и складирование нефти и продуктов ее переработки;

- хранение и складирование газа и продуктов его переработки; хранение и складирование прочих жидких и газообразных грузов;

-хранение и складирование прочих грузов; и другие[12].

Функции бухгалтерского учета в АО «Екатеринбурггаз» возложены на специализированный отдел бухгалтерского учета, что отражено в общей организационной структуре управления.

Общая численность работников отдела бухгалтерского учета АО «Екатеринбурггаз» 1147 человек. Отдел бухгалтерского учета возглавляет главный бухгалтер.

Финансово-хозяйственная деятельность АО «Екатеринбурггаз» характеризуется системой показателей (таблица 8).

Таблица 8 – Динамика ТЭП АО «Екатеринбурггаз»[13]

|

№ п/п |

Показатели |

Ед. изм. |

2016 |

2017 |

2018 |

|

1 Показатели актива баланса (имущественного обеспечения) |

|||||

|

1.1 |

Совокупные активы |

тыс. руб. |

3846830 |

3864600 |

4346490 |

|

1.2 |

Внеоборотные активы |

тыс. руб. |

2 824 980 |

2 959 050 |

3230830 |

|

1.3 |

- внеоборотные активы к общей сумме активов |

% |

73,44 |

76,57 |

74,33 |

|

1.4 |

Оборотные активы |

тыс. руб. |

1 021 850 |

905 552 |

1115650 |

|

1.5 |

- оборотные активы к общей сумме активов |

% |

26,56 |

23,43 |

25,67 |

|

1.6 |

Материально-производственные запасы |

тыс. руб. |

62 517 |

62 250 |

65336 |

|

1.7 |

Дебиторская задолженность |

тыс. руб. |

331 380 |

339 244 |

478939 |

|

1.8 |

Краткосрочные финансовые вложения |

тыс. руб. |

350 000 |

66 000 |

0 |

|

1.9 |

Денежные средства и денежные эквиваленты |

тыс. руб. |

277 951 |

438 057 |

571378 |

|

2 Показатели пассива баланса (источников образования имущества) |

|||||

|

2.1 |

Совокупные пассивы |

тыс. руб. |

3846830 |

3864600 |

4346490 |

|

2.2 |

Собственный капитал |

тыс. руб. |

3 017 080 |

3 297 120 |

3482060 |

|

2.3 |

- собственный капитал в общей сумме пассивов |

% |

78,43 |

85,32 |

80,11 |

|

2.4 |

Нераспределенная прибыль |

тыс. руб. |

1 758 250 |

2 045 460 |

2231580 |

|

2.5 |

Долгосрочные пассивы |

тыс. руб. |

101 110 |

140 475 |

182320 |

|

2.6 |

- долгосрочные пассивы к общей сумме пассивов |

% |

2,63 |

3,63 |

4,19 |

|

2.7 |

Краткосрочные пассивы |

тыс. руб. |

728 638 |

427 009 |

682105 |

|

2.8 |

- краткосрочные пассивы к общей сумме пассивов |

% |

18,94 |

11,05 |

15,69 |

|

2.9 |

Кредиторская задолженность |

тыс. руб. |

655 654 |

344 990 |

592925 |

|

2.10 |

Доходы будущих периодов |

тыс. руб. |

37 637 |

36 529 |

35803 |

|

2.11 |

Чистые активы |

тыс. руб. |

3 054 720 |

3 333 650 |

3517860 |

|

2.12 |

- чисты активы к общей сумме пассивов |

% |

79,41 |

86,26 |

80,94 |

|

3 Показатели результатов основной деятельности |

|||||

|

3.1 |

Выручка от продажи продукции |

тыс. руб. |

1 947 100 |

2 208 160 |

2312930 |

|

3.2 |

Себестоимость проданной продукции |

тыс. руб. |

1 541 850 |

1 655 980 |

1859750 |

|

3.3 |

- себестоимость в процентах от выручки |

% |

79,19 |

74,99 |

80,41 |

|

3.4 |

Коммерческие расходы |

тыс. руб. |

257 |

215 |

183 |

|

3.5 |

Прибыль от продаж |

тыс. руб. |

404 993 |

551 970 |

453000 |

|

3.6 |

Прибыль до налогообложения |

тыс. руб. |

475 018 |

567 905 |

388683 |

|

3.7 |

Чистая прибыль |

тыс. руб. |

374 275 |

446 199 |

301417 |

|

4 Показатели (коэффициенты) финансового состояния |

|||||

|

4.1 |

К абсолютной ликвидности |

k |

0,86 |

1,18 |

0,84 |

|

4.2 |

К срочной ликвидности |

k |

1,32 |

1,97 |

1,54 |

|

4.3 |

К текущей ликвидности |

k |

1,40 |

2,12 |

1,64 |

|

4.4 |

К обеспеченности собственными оборотными средствами |

k |

0,19 |

0,37 |

0,23 |

|

4.5 |

К автономии |

k |

0,78 |

0,85 |

0,80 |

|

4.6 |

К концентрации заемного капитала |

k |

0,22 |

0,15 |

0,20 |

|

4.7 |

К финансовой зависимости |

k |

1,28 |

1,17 |

1,25 |

|

4.8 |

К текущей задолженности |

k |

0,19 |

0,11 |

0,16 |

|

4.9 |

К устойчивого финансирования |

k |

0,81 |

0,89 |

0,84 |

|

4.10 |

К финансовой независимости капитализированных источников |

k |

0,97 |

0,96 |

0,95 |

|

4.11 |

К финансовой зависимости капитализированных источников |

k |

0,032 |

0,041 |

0,050 |

|

4.12 |

К платёжеспособности |

k |

3,636 |

5,810 |

4,028 |

|

4.13 |

К финансового риска |

k |

0,275 |

0,172 |

0,248 |

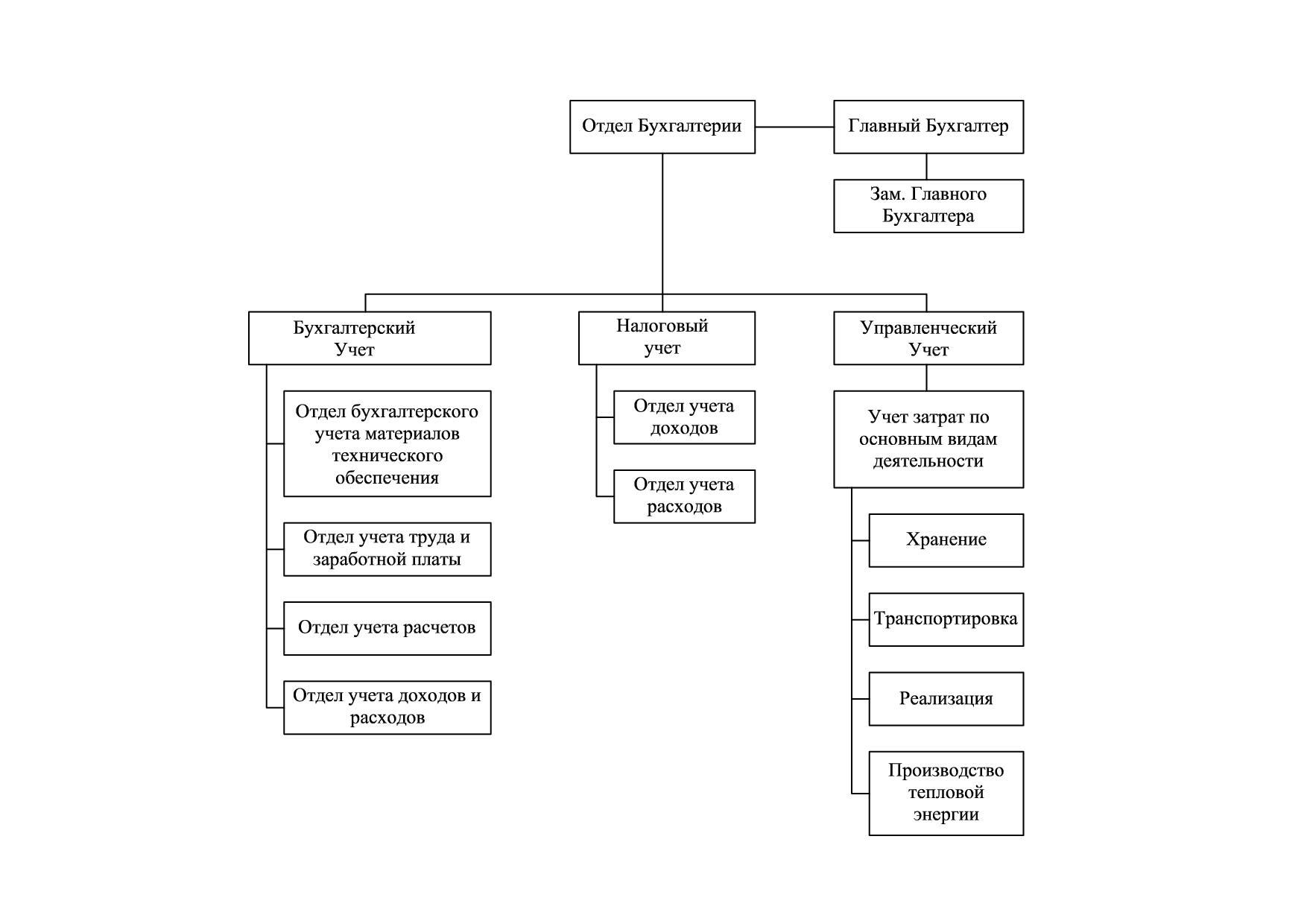

Организация бухгалтерского учета в АО «Екатеринбурггаз» соответствует нормам действующего законодательства РФ, делегирована специализированному отделу бухгалтерии (рис. 3).

Таким образом, бухгалтерский учет в АО «Екатеринбурггаз» ведется на основании следующих законодательных и нормативных документов:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ;

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000 г. №94н[14].

Система бухгалтерского учета АО «Екатеринбурггаз» обеспечивает достоверность, полноту и надежность учетной информации. Факты хозяйственной деятельности подтверждаются документально, отражаются в бухгалтерском учете на счетах бухгалтерского учета, утверждённых учетной политикой и методом двойной записи.

Рис. 3. Организационная структура отдела бухгалтерии АО «Екатеринбурггаз»

2.2 Счета бухгалтерского учета и двойная запись

На уровне субъекта хозяйствования учетная политика является основным нормативным документом, на основании которого ведется бухгалтерский учет. Учетная политика – это принятая совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. [15]

Учетная политика формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета, в данном случае главным бухгалтером АО «Екатеринбурггаз».

Учетная политика АО «Екатеринбурггаз» обеспечивает:

1) полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2) своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

3) большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

4) отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

5) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

6) рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

При этом в учетной политике АО «Екатеринбурггаз» утверждено:

1) рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности (см. Приложение Б, таблица Б.1);

2) формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности АО «Екатеринбурггаз»;

3) порядок проведения инвентаризации активов и обязательств организации;

4) способы оценки активов и обязательств;

5) правила документооборота и технология обработки учетной информации;

6) порядок контроля за хозяйственными операциями;

7) другие решения, необходимые для организации бухгалтерского учета.

В практике учета АО «Екатеринбурггаз» факты финансово-хозяйственной деятельности отражаются в бухгалтерском учете при помощи двойной записи и на основании счетов бухгалтерского учета, которые утверждены в учетной политике организации на основании приказа «Об утверждении учётной политики». Типовые хозяйственные операции представлены в таблице 9.

Таблица 9– Типовые хозяйственные операции по счетам бухгалтерского учета методом двойной записи[16]

|

Операция |

Дебет |

Кредит |

|

Основные средства |

||

|

Приобретен объект основных средств |

08 |

60 |

|

Приобретено оборудование, требующее монтажа |

07 |

60 |

|

Отражен НДС по приобретенным основным фондам |

19 |

60 |

|

Передано оборудование в монтаж |

08 |

07 |

|

Введен в эксплуатацию объект основных средств |

01 |

08 |

|

Начислена амортизация |

20, 25, 26, 44 |

02 |

|

Продан объект основных средств |

62 |

91 |

|

Списана первоначальная стоимость объекта при выбытии (списании, продаже) |

91 |

01 |

|

Списана начисленная амортизация при выбытии |

02 |

91 |

|

Отражен финансовый результат при выбытии объекта основных средств |

||

|

прибыль |

91 |

99 |

|

убыток |

99 |

91 |

|

Материальные оборотные активы (запасы, готовая продукция, товары) |

||

|

Приобретены материалы для производства продукции и иной хозяйственной деятельности |

10 |

60 |

|

Списаны материалы на производство продукции, выполнение работ, оказание услуг, проводка |

20 |

10 |

|

Списаны материалы на общепроизводственные расходы |

25 |

10 |

|

Отражено списание ТМЦ для управленческих нужд |

26 |

10 |

|

Ненужные материалы реализованы на сторону |

91 |

10 |

|

Приобретены товары для перепродажи |

41 |

60 |

|

Списана себестоимость проданных товаров |

90 |

41 |

|

Выпущена готовая продукция |

43 |

20 |

|

Готовая продукция продана покупателям |

90 |

43 |

|

В момент сдачи результата работ заказчику списана себестоимость оказанных услуг, выполненных работ |

90 |

20 |

|

Расчеты с дебиторами |

||

|

Продана покупателям продукция, оказаны услуги |

62 |

90 |

|

Зачтен аванс, ранее полученный от покупателя, проводка |

62 |

62 |

|

Перечислен аванс поставщику |

60 |

51 |

|

Выдан займ сторонней организации или сотруднику организации |

58 |

51 |

|

Учет движения денежных средств |

||

|

Поступила оплата от покупателей |

51 |

62 |

|

Оплачены поставки поставщикам |

60, 76 |

51 |

|

Поступили денежные средства в кассу с расчетного счета |

50 |

51 |

|

Перечислены деньги с одного расчетного счета на другой |

51 |

51 |

|

Выплачена заработная плата |

70 |

50, 51 |

|

Перечислены налоги и взносы в бюджет |

68, 69 |

51 |

|

Выданы деньги под отчет |

71 |

50, 51 |

|

Оплачены услуги банка |

91 |

51 |

|

Операция |

Дебет |

Кредит |

|

Капитал |

||

|

Отражено формирование уставного капитала |

75 |

80 |

|

В качестве оплаты доли в уставном капитале получены от участников: |

||

|

денежные средства |

51 |

75 |

|

основные средства |

08 |

75 |

|

Увеличение уставного капитала за счет нераспределенной прибыли |

84 |

80 |

|

Расчеты с кредиторами |

||

|

Получен кредит банка |

51 |

66, 67 |

|

Отражена кредиторская задолженность перед поставщиками |

08, 10, 25, 26, 41 |

60 |

|

Зачтен ранее перечисленный аванс поставщику, проводка |

60 |

60 |

|

Оплачена задолженность поставщикам |

60 |

51 |

|

Получен аванс от покупателя |

51 |

62 |

|

Начислена заработная плата |

20, 25, 26, 44 |

70 |

|

Выплачена заработная плата |

70 |

50, 51 |

|

Отражено начисление страховых взносов |

20, 25, 26, 44 |

69 |

|

Отражено начисление налогов, включаемых в затраты |

26, 44, 91 |

68 |

|

Перечислены налоги и взносы в бюджет |

68, 69 |

51 |

Таким образом, ведение бухгалтерского учета в практике финансово-хозяйственной деятельности АО «Екатеринбурггаз» соответствует нормам действующего законодательства, которое базируется на четырех уровнях нормативно-правового регулирования.

Первый уровень — нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Второй уровень — направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению. На сегодняшний день в России действуют 24 ПБУ, утвержденных приказами Минфина РФ.

Третий уровень содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти.

Четвертый уровень позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения.

В бухгалтерском учете АО «Екатеринбурггаз» все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Однотипные операции группируются на отдельных счетах.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Заключение

Исходя из цели курсовой работы, которая заключается в формировании и обосновании счетов бухгалтерского учета используемых в практике учетно-аналитической работы, для отражения фактов и событий хозяйственной деятельности, при помощи двойной записи, получены следующие результаты.

Все операции, непосредственно производимые организацией в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение.

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Вся совокупность используемых счетов бухгалтерского учета Бухгалтерские счета классифицируется активные и пассивные.

Строение счетов активных, и пассивных имеют стороны, которые названы «дебет» и «кредит», но значение этих сторон различно.

Активные счета —используются для записи информации об имуществе предприятия.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое. К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

Пассивные счета —демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Активно-пассивные счета 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Все операции, непосредственно производимые АО «Екатеринбурггаз» в процессе своей работы, отражаются на счетах одновременно по дебету одного счета и по кредиту другого счета. Данный метод, называемый двойной записью в бухгалтерском учете, обеспечивает непосредственно взаимосвязь счетов, а также имеет контрольное значение.

Исключение из этого правила составляют лишь забалансовые счета, на которых отражается не принадлежащее организации имущество либо не учитываемые на балансе активы и обязательства. В этом случае запись отражает только принятие к учету или снятие с учета.

Список используемой литературы

1 Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция)

2 Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

3 Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

4 Приказ Минфина России от 05.06.2019 N 83н "Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2019 - 2021 гг. и о признании утратившим силу приказа Министерства финансов Российской Федерации от 18 апреля 2018 г. N 83н" (Зарегистрировано в Минюсте России 27.06.2019 N 55062)

5 Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

6 Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год)

7 Приказ ФНС России от 13.11.2019 N ММВ-7-1/569@ "Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 10.12.2019 N 56754)

8 Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) в ред. Приказов Минфина России от 11.03.2009 N 22н, от 25.10.2010 N 132н, от 08.11.2010 N 144н, от 27.04.2012 N 55н, от 18.12.2012 N 164н, от 06.04.2015 N 57н, от 28.04.2017 N 69н)

9 Бухгалтерский учет : учебное пособие / Е. Р. Антышева, О. А. Банкаускене, Н. Л. Вещунова [и др.] ; под редакцией Н. Г. Викторовой. — Санкт-Петербург : Санкт-Петербургский политехнический университет Петра Великого, 2019. — 251 c. — ISBN 978-5-7422-6355-5. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/83324.html (дата обращения: 06.03.2020).

10 Болтава, А. Л. Бухгалтерский учет и аудит : практикум для обучающихся по направлению подготовки бакалавриата «Менеджмент» (профиль «Менеджмент организации») / А. Л. Болтава, О. Л. Шульгатый. — Краснодар, Саратов : Южный институт менеджмента, Ай Пи Эр Медиа, 2018. — 103 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/78374.html (дата обращения: 06.03.2020).

11 Бурлуцкая, Т. П. Бухгалтерский учет для начинающих : теория и практика / Т. П. Бурлуцкая. — Москва : Инфра-Инженерия, 2016. — 208 c. — ISBN 978-5-9729-0106-7. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/40403.html (дата обращения: 06.03.2020). — Режим доступа: для авторизир. пользователей

12 Вандина, О. Г. Теория бухгалтерского учета : учебное пособие / О. Г. Вандина. — Армавир : Армавирский государственный педагогический университет, 2019. — 122 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/85913.html (дата обращения: 06.03.2020).

13 Гахова, М. А. Бухгалтерский учет : учебное пособие / М. А. Гахова. — Саратов : Ай Пи Эр Медиа, 2019. — 311 c. — ISBN 978-5-4486-0782-0. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/83806.html (дата обращения: 06.03.2020).

14 Ковтун, О. И. Практические основы бухгалтерского учета имущества организации : опорный конспект лекций / О. И. Ковтун. — Симферополь : Финансово-экономический колледж, 2019. — 129 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/89491.html (дата обращения: 06.03.2020).

15 Кузминова, О. А. Задачник по дисциплине «Бухгалтерский учет» / О. А. Кузминова, В. Д. Лукина. — Москва : Российская таможенная академия, 2018. — 100 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/93183.html (дата обращения: 06.03.2020).

16 Лукьянова, С. А. Бухгалтерский учет : учебное пособие / С. А. Лукьянова. — Омск : Омский государственный университет им. Ф.М. Достоевского, 2013. — 232 c. — ISBN 978-5-7779-1652-5. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/24874.html (дата обращения: 06.03.2020).

17 Прокопьева, Ю. В. Бухгалтерский учет и анализ : учебное пособие / Ю. В. Прокопьева. — Челябинск : Южно-Уральский институт управления и экономики, 2018. — 259 c. — ISBN 978-5-6040592-3-4. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/81302.html (дата обращения: 06.03.2020).

18 Свистунов, А. В. Бухгалтерский учет: теоретические основы и практика : учебно-методическое пособие / А. В. Свистунов. — Саратов : Ай Пи Эр Медиа, 2019. — 127 c. — ISBN 978-5-4486-0791-2. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/86334.html (дата обращения: 06.03.2020).

19 Трофимова, А. Н. Основы бухгалтерского учета и аудита : учебное пособие / А. Н. Трофимова. — Минск : Вышэйшая школа, 2018. — 112 c. — ISBN 978-985-06-2934-0. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/90801.html (дата обращения: 06.03.2020).

20Пузыня, Т. А. Бухгалтерский учет в коммерческих спортивных организациях : учебное пособие / Т. А. Пузыня. — Великие Луки : Великолукская государственная академия физической культуры и спорта, 2016. — 152 c. — ISBN 2227-8397. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/45239.html (дата обращения: 06.03.2020).

21 Бухгалтерский учет и экономика. Современная методология и тенденции развития : монография / И. В Харчева, Л. И. Хоружий, Д. Д Постникова [и др.]. — Москва : Научный консультант, 2018. — 202 c. — ISBN 978-5-907084-02-5. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/80808.html (дата обращения: 06.03.2020).

22 Шинкарёва, О. В. Бухгалтерский учет : учебное пособие / О. В. Шинкарёва. — Саратов : Ай Пи Эр Медиа, 2015. — 126 c. — ISBN 978-5-905916-93-9. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/33845.html (дата обращения: 06.03.2020).

Теоретические основы бухгалтерского учета: счета и двойная запись

Таблица А.1 – Балансовые счета бухгалтерского учета[17]

|

Номер счета |

Наименование счета |

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

01 |

Основные средства |

|

02 |

Амортизация основных средств |

|

03 |

Доходные вложения в материальных ценности |

|

04 |

Нематериальные активы |

|

05 |

Амортизация нематериальных активов |

|

07 |

Оборудование к установке |

|

08 |

Вложения во внеоборотные активы |

|

09 |

Отложенные налоговые активы |

|

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ |

|

|

10 |

Материалы |

|

11 |

Животные на выращивании и откорме |

|

14 |

Резервы под снижение стоимости материальных ценностей |

|

15 |

Заготовление и приобретение материальных ценностей |

|

16 |

Отклонение в стоимости материальных ценностей |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

|

ЗАТРАТЫ НА ПРОИЗВОДСТВО |

|

|

20 |

Основное производство |

|

21 |

Полуфабрикаты собственного производства |

|

23 |

Вспомогательные производства |

|

25 |

Общепроизводственные расходы |

|

26 |

Общехозяйственные расходы |

|

28 |

Брак в производстве |

|

29 |

Обслуживающие производства и хозяйства |

|

ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ |

|

|

40 |

Выпуск продукции (работ, услуг) |

|

41 |

Товары |

|

42 |

Торговая наценка |

|

43 |

Готовая продукция |

|

44 |

Расходы на продажу |

|

45 |

Товары отгруженные |

|

46 |

Выполненные этапы по незавершенным работам |

|

ДЕНЕЖНЫЕ СРЕДСТВА |

|

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

55 |

Специальные счета в банках |

|

57 |

Переводы в пути |

|

58 |

Финансовые вложения |

|

59 |

Резервы под обесценение финансовых вложений |

|

РАСЧЕТЫ |

|

|

60 |

Расчеты с поставщиками и подрядчиками |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

75 |

Расчеты с учредителями |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

77 |

Отложенные налоговые обязательства |

|

79 |

Внутрихозяйственные расчеты |

|

КАПИТАЛ |

|

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

86 |

Целевое финансирование |

|

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

|

|

90 |

Продажи |

|

91 |

Прочие доходы и расходы |

|

94 |

Недостачи и потери от порчи ценностей |

|

96 |

Резервы предстоящих расходов |

|

97 |

Расходы будущих периодов |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

Продолжение приложения А

Теоретические основы бухгалтерского учета: счета и двойная запись

Таблица А.2 – Отражение счетов бухгалтерского учета в балансе

Содержание

|

Код строки |

Наименование |

|

|

Активы |

||

|

Раздел I – Внеоборотные активы |

||

|

1110 |

Нематериальные активы |

- указывается остаточная стоимость , получения, как разность между учетной стоимостью НМА (дебет 04 «Нематериальные активы») и начисленной амортизацией (кредит 05 «Амортизация нематериальных активов»), здесь не учитываются данные из стр. 1120 |

|

1120 |

Результаты исследований и разработок |

- данные по завершенным научно-исследовательским разработкам, работам (НИОКР), данные для этой статьи берутся из сч.04 «Нематериальные активы», субсчет «НИОКР» |

|

1130 - 1140 |

Нематериальные и материальные поисковые активы |

- данные по поиску, разведке месторождений полезных ископаемых, а также по используемому при этом оборудованию. |

|

1150 |

Основные средства |

- указывается также остаточная стоимость, полученная как разность между учетной стоимостью ОС (дебет сч.01 «Основные средства») и начисленной амортизацией (кредит сч.02 «Амортизация») |

|

1160 |

Доходные вложения в материальные ценности |

- данные по основным средствам ,учитываемым на счете 03 «Доходные вложения в материальные ценности», определяются также по остаточной стоимости. |

|

1170 |

Финансовые вложения |

- указываются финансовые вложения организации сроком более 12 месяцев (складываются из дебета 58 «Финансовые вложения» и дебета «Специальные счета в банках», субсчет «Депозиты»). |

|

1180 |

Отложенные налоговые активы |

- берется сальдо счета 09 «»Отложенные налоговые активы» |

|

1190 |

Прочие внеоборотные активы |

- указываются все остальные внеоборотные активы, которые не были отражены в предыдущих статьях. |

|

1100 |

Итого по разделу I |

- суммируются значения строк 1110 – 1190. |

|

Раздел II – Оборотные активы |

||

|

1210 |

Запасы |

- учитываются все материально-производственные запасы, имеющиеся у предприятия (берутся данные касающиеся материалов, сырья: сч.10 «Материалы», сч. 15 «Заготовление и приобретение материальных ценностей»; касающиеся производства: сч. 20 «Основное производство», сч. 21 «Полуфабрикаты собственного производства», сч. 23 «Вспомогательное производство», сч. 28 «Брак в производстве», сч.29 «Обслуживающиеся производства и хозяйства»; касающиеся товаров и готовой продукции: сч.41 «Товары», сч. 42 «Торговая наценка», сч.43 «Готовая продукция», сч.44 «Расходы на продажу», сч.45 «Товары отгруженные», а также сч.97 «Расходы будущих периодов» ) |

|

1220 |

НДС по приобретенным ценностям |

- указывается сальдо счета 19 «НДС по приобретенным ценностям», то есть тот НДС, который был предъявлен поставщиками, но не принят к вычету. |

|

1230 |

Дебиторская задолженность |

- сумма задолженности контрагентов перед организацией, данные со счетов, на которых учитываются взаимоотношения с различными контрагентами: поставщиками (сч.60), покупателями (сч.62), персоналом (сч.70, 71, 73), налоговой инспекцией и ПФ (68 и 69), учредителями (75), прочими контрагентами (76). |

|

1240 |

Финансовые вложения |

- вложения сроком менее 12 месяцев |

|

1250 |

Денежные средства и денежные эквиваленты |

- все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч.55 по субсчетам «Чеки», «Аккредитивы»). |

|

1260 |

Прочие оборотные активы |

- указываются все остальные оборотные активы, которые не отразились в предыдущих строках. |

|

1200 |

Итого по разделу II |

- сумма значений строк 1210 – 1260. |

|

1600 |

Баланс |

- суммируются данные строк 1100, 1200. |

|

Пассивы |

||

|

Раздел III – Капитал и резервы |

||

|

1310 |

Уставный капитал |

- кредитовое сальдо сч.80 «Уставный капитал» |

|

1320 |

Собственные акции |

- дебетовое сальдо сч.81 «Собственные акции (доли)» |

|

1340 |

Переоценка внеоборотных активов |

- если организация проводила переоценку нематериальных активов и основных средств, то здесь указывается сумма, на которую увеличилась стоимость внеоборотных активов (кредитовое сальдо сч.83 «Добавочный капитал») |

|

1350 |

Добавочный капитал без переоценки |

- кредитовое сальдо сч.83 за вычетом сумм, указанных в строке 1340. |

|

1360 |

Резервный капитал |

- если организация создает резервный капитал из нераспределенной прибыли, то эти данные отражаются в данной строке (дебет 82 «Резервный капитал») |

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

- данные берутся со счета 84 «Нераспределенная прибыль (непокрытый убыток)» |

|

1300 |

Итого по разделу III |

- сумма значений строк 1310 – 1370. |

|

Раздел IV – Долгосрочные обязательства |

||

|

1410 |

Заемные средства |

- кредиты организации сроком более 1 года (кредит 67 «Расчеты по долгосрочным кредитам и займам») |

|

1420 |

Отложенные налоговые обязательства |

- кредит 77 «Отложенные налоговые обязательства» |

|

1430 |

Оценочные обязательства |

- кредит 96 «Резервы предстоящих расходов,» срок исполнения этих обязательств свыше 1 года. |

|

1450 |

Прочие обязательства |

- указываются все не отраженные выше обязательства сроком более 1 года. |

|

1400 |

Итого по разделу IV |

- сумма значений строк 1410 – 1450. |

|

Раздел V – Краткосрочные обязательства |

||

|

1510 |

Заемные средства |

- кредиты сроком менее 1 года (кредит 66), а также долгосрочные кредиты, срок погашения которых меньше 1 года (кредит 67). |

|

1520 |

Кредиторская задолженность |

- задолженность перед поставщиками (счет 60), покупателями (62), персоналом (70, 71, 73), бюджетом (68 и 69), учредителями (75), прочими контрагентами (76), сроком менее 1 года. |

|

1530 |

Доходы будущих периодов |

- данные счета 98 «Доходы будущих периодов» (кредитовое сальдо). |

|

1540 |

Оценочные обязательства |

- кредит 96 «Резервы предстоящих расходов», срок исполнения менее 1 года. |

|

1550 |

Прочие обязательства |

- указываются все остальные краткосрочные обязательства сроком менее 1 года, не отраженные выше. |

|

1500 |

Итого по разделу V |

- сумма строк 1510 – 1550. |

|

1600 |

Баланс |

- сумма значений строк 1400, 1500. |

Счета бухгалтерского учета и двойная запись в практике финансово-хозяйственной АО «Екатеринбурггаз»

Приложение Б

Счета бухгалтерского учета и двойная запись в практике финансово-хозяйственной АО «Екатеринбурггаз»

Таблица Б.1 - Рабочий план счетов бухгалтерского учета АО «Екатеринбурггаз»[18]

|

№ счета |

Название счета |

Тип А/П |

|---|---|---|

|

00 |

Ввод остатков |

АП |

|

01 |

Основные средства |

А |

|

01/1 |

Собственные Основные средства |

А |

|

01/2 |

Сданные в аренду |

А |

|

01/3 |

Переданные в залог |

А |

|

01/4 |

Принятые ОС из МБП |

А |

|

01/5 |

Выбытие основных средств |

А |

|

01/6 |

Полученные в доверительное управление |

А |

|

01/7 |

Принятые к учету до момента их государственной регистрации |

А |

|

02 |

Износ основных средств |

П |

|

02/1 |

Износ собственных основных средств |

П |

|

02/3 |

Износ ОС, сданных в аренду |

П |

|

02/4 |

Износ основных средств (из МБП) |

П |

|

02/11 |

Износ доходных вложений в материальные ценности |

П |

|

03 |

Доходные вложения в материальные ценности |

А |

|

03/1 |

Имущество для сдачи в аренду (лизинг) |

А |

|

03/2 |

Вложения в связь, радио, коммуникации |

А |

|

03/3 |

Доходные вложения в мат. ценности |

А |

|

03/4 |

Инвестиционная собственность |

А |

|

03/5 |

Выбытие доходных вложений в мат. ценности |

А |

|

04 |

Нематериальные активы |

А |

|

04/1 |

Программа для ЭВМ |

А |

|

04/2 |

Товарные знаки и знаки обслуживания |

А |

|

04/3 |

Деловая репутация |

А |

|

05 |

Износ нематериальных активов |

П |

|

05/1 |

Износ программ для ЭВМ |

П |

|

05/2 |

Износ товарных знаков и знаков обслуживания |

П |

|

05/3 |

Износ деловой репутации |

П |

|

06 |

Долгосрочные финансовые вложения |

А |

|

06/1 |

Паи и акции |

А |

|

06/2 |

Облигации |

А |

|

06/3 |

Предоставленные займы |

А |

|

07 |

Оборудование к установке |

А |

|

07/1 |

Оборудование к установке |

А |

|

07/2 |

Оборудование, переданное в монтаж сторонним организациям |

А |

|

08 |

Вложения во внеоборотные активы |

А |

|

08/1 |

Капвложения - собственные источники (амортизация) |

А |

|

08/2 |

Капвложения - бюджетные средства |

А |

|

08/3 |

Капвложения - спецнадбавка |

А |

|

08/4 |

Капвложения - долевое участие |

А |

|

08/5 |

Капвложения-инвестиционные договоры |

А |

|

08/6 |

Приобретение нематериальных активов |

А |

|

08/7 |

Капвложения - договоры возмещения затрат |

А |

|

08/8 |

Капвложения - договоры технологического присоединения |

А |

|

09 |

Отложенные налоговые активы |

А |

|

10 |

Материалы |

А |

|

10/1 |

Сырье и материалы |

А |

|

10/2 |

Покупные п/фабрикаты и комплектующие изделия, конструкции и детали, |

А |

|

10/2/1 |

Покупные п/фабр. и компл. изделия, конструкции и детали, поступившие на склад |

А |

|

10/2/2 |

Покупные п/фабр.и компл. изделия, конструкции и детали, переданные подрядчику |

А |

|

10/3 |

ГСМ |

А |

|

10/4 |

Тара и тарные материалы |

А |

|

10/5 |

Запасные части |

А |

|

10/6 |

Сжиженный газ |

А |

|

10/6/0 |

Жидкий газ балансовый |

А |

|

10/6/1 |

Стоимость сжиженного балансового газа фактурная |

А |

|

10/6/2 |

Сжиженный газ для заправки автомобилей |

А |

|

10/6/3 |

Стоимость сжиж. баланс. газа-транспортные тарифы |

А |

|

10/6/4 |

Стоимость сжиж коммерч. газа фактурная |

А |

|

10/6/5 |

Сжиженный газ для собственных нужд |

А |

|

10/6/6 |

Стоимость сжиж. коммерч. газа-трансп тарифы |

А |

|

10/7 |

Материалы, переданные в переработку на сторону |

А |

|

10/8 |

Строительные материалы |

А |

|

10/9 |

Инвентарь и хоз. принадлежности |

А |

|

10/9/1 |

Инвентарь и хоз. принадлежности на складе |

А |

|

10/9/2 |

Инвентарь и хоз. принадлежности в эксплуатации |

А |

|

10/10 |

Средства защиты и спец. одежда |

А |

|

10/10/1 |

Средства защиты и спец. одежда на складе |

А |

|

10/10/2 |

Средства защиты и спец. одежда в эксплуатации |

А |

|

10/11 |

Природный газ |

А |

|

10/12 |

Материалы в пути |

А |

|

14 |

Резервы под снижение стоимости материальных ценностей |

П |

|

15 |

Заготовление и приобретение материалов |

АП |

|

16 |

Отклонение в стоимости материалов |

АП |

|

19 |

НДС по приобретенным ценностям |

А |

|

19/1 |

НДС при приобретении основных средств |

А |

|

19/1/1 |

Облагаемая НДС деятельность при приобретении ОС |

А |

|

19/1/2 |

Подлежащий распределению НДС при приобретении ОС |

А |

|

19/2 |

НДС по сжиженному и природному газу |

А |

|

19/3 |

НДС по материальным ресурсам |

А |

|

19/3/1 |

Облагаемая НДС деятельность по материальным ресурсам |

А |

|

19/3/2 |

Подлежащий распределению НДС по материальным ресурсам |

А |

|

19/4 |

НДС по оказанным услугам и работам |

А |

|

19/4/1 |

Облагаемая НДС деятельность по оказанным услугам и работам |

А |

|

19/4/2 |

Подлежащий распределению НДС по оказанным услугам и работам |

А |

|

19/5 |

НДС по капвлож уплаченный |

А |

|

19/6 |

НДС по СМР сторонних орг. |

А |

|

19/7 |

НДС по капвлож восстановленный |

А |

|

19/8 |

НДС по капвлож начисленный |

А |

|

20 |

Основное производство |

А |

|

20/1 |

Расходы ПУ-1 |

А |

|

20/2 |

Расходы ПУ-2 |

А |

|

20/3 |

Расходы ПУ-3 |

А |

|

20/4 |

Расходы ГНС |

А |

|

20/5 |

Расходы АВР |

А |

|

20/5/1 |

Содержание общепроизводственного персонала АВР |

А |

|

20/5/2 |

Содержание аварийных бригад |

А |

|

20/5/3 |

Транспортные расходы АВР |

А |

|

20/5/4 |

Охpана тpуда и ТБ АВР |

А |

|

20/6 |

Расходы по ремонту ГРП.ШРП.ТМ |

А |

|

20/6/1 |

Затр. по СПС(рем и обсл. ТМ ГРП)-СТМС |

А |

|

20/6/2 |

Затр. по СПС(рем и обсл.ШРП)-АВР |

А |

|

20/7 |

Пусконаладка котельных - АВР |

А |

|

20/8 |

Расходы Природный Газ |

А |

|

20/9 |

Расходы Прочая деятельность |

А |

|

20/10 |

Строительство г/проводов |

А |

|

20/11 |

Расходы по отпуску тепловой энергии |

А |

|

20/12 |

Технол. присоед. объектов капстроительства к сетям газораспределения |

А |

|

23 |

Вспомогательные производства |

А |

|

23/0 |

Транспортные расходы |

А |

|

23/1 |

Расходы по РСС |

А |

|

23/1/1 |

Содержание руководителей РСС |

А |

|

23/1/2 |

Затраты по РСС |

А |

|

23/1/4 |

Охpана тpуда и ТБ РСС |

А |

|

23/4 |

Транспортные расходы ГНС |

А |

|

25 |

Общепроизводственные расходы |

А |

|

25/1 |

Общепроизводственные расходы ПУ-1 |

А |

|

25/1/1 |

Содержание производственного персонала ПУ-1 |

А |

|

25/1/2 |

Содержание прочего персонала, зданий, основных фондов, МБП ПУ-1 |

А |

|

25/1/3 |

Прочие расходы ПУ-1 |

А |

|

25/1/4 |

Охpана тpуда и ТБ ПУ-1 |

А |

|

25/1/15 |

Транспортные расходы ПУ-1 |

А |

|

25/2 |

Общепроизводственные расходы ПУ-2 |

А |

|

25/2/1 |

Содержание производств персонала ПУ-2 |

А |

|

25/2/2 |

Содержание прочего персонала, зданий, основных фондов, |

А |

|

25/2/3 |

Прочие расходы ПУ-2 |

А |

|

25/2/4 |

Охpана тpуда и ТБ ПУ-2 |

А |

|

25/2/15 |

Транспортные расходы ПУ-2 |

А |

|

25/3 |

Общепроизводственные расходы ПУ-3 |

А |

|

25/3/1 |

Содерж производственного персонала ПУ-3 |

А |

|

25/3/2 |

Содержание прочего персонала, зданий, основных фондов, МБП ПУ-3 |

А |

|

25/3/3 |

Прочие расходы ПУ-3 |

А |

|

25/3/4 |

Охpана тpуда и ТБ ПУ-3 |

А |

|

25/3/15 |

Транспортные расходы ПУ-3 |

А |

|

25/4 |

Общепроизводственные расходы ГНС |

А |

|

25/4/1 |

Содержание производств персонала ГНС |

А |

|

25/4/2 |

Содержание прочего персонала, зданий, основных фондов, МБП ГНС |

А |

|

25/4/3 |

Прочие расходы ГНС |

А |

|

25/4/4 |

Охpана тpуда и ТБ ГHС |

А |

|

25/4/15 |

Транспортные расходы ГНС |

А |

|

25/5 |

Общепроизводственные расходы ПУ-5 |

А |

|

25/5/1 |

Содержание производственного персонала ПУ-5 |

А |

|

25/5/2 |

Содержание прочего персонала, зданий, ОС ПУ-5 |

А |

|

25/5/3 |

Прочие расходы ПУ-5 |

А |

|

25/5/4 |

Охpана тpуда и ТБ ПУ-5 |

А |

|

25/5/15 |

Транспортные расходы ПУ-5 |

А |

|

25/6 |

Общепроизводственные расходы прочих производственных подразделений |

А |

|

25/6/13 |

Содержание РГиРП |

А |

|

25/6/21 |

Содержание УССА |

А |

|

25/6/22 |

Содержание ОВТ |

А |

|

25/6/23 |

Содержание лаборатории ЭХЗ |

А |

|

25/6/24 |

Содержание лаборатории химанализа и метрологии |

А |

|

26 |

Общехозяйственные расходы |

А |

|

41 |

Товары |

А |

|

41/1 |

Товары на складах |

А |

|

41/2 |

Товары в розничной торговле |

А |

|

41/2/1 |

Товары в магазине |

А |

|

41/2/2 |

Товары на кухне |

А |

|

41/2/3 |

Товары в баре и буфете |

А |

|

41/3 |

Тара под товаром и порожняя |

А |

|

41/4 |

Покупные изделия |

А |

|

41/5 |

Природный газ |

А |

|

41/6 |

Сжиженный газ |

А |

|

41/6/1 |

Балансовый сжиженный газ |

А |

|

41/6/2 |

Комерческий сжиженный газ |

А |

|

41/7 |

Товары в пути |

А |

|

42 |

Торговая наценка |

П |

|

42/1 |

Торговая наценка в ресторане |

П |

|

42/2 |

Торговая наценка в баре |

П |

|

43 |

Готовая продукция |

А |

|

43/1 |

Расходы по отпуску жидкого газа |

А |

|

43/2 |

Расходы по отпуску природного газа |

А |

|

43/3 |

Расходы по отпуску товаров и услуг |

А |

|

43/5 |

Затраты по прочим услугам |

А |

|

43/6 |

затраты по ЕНВД |

А |

|