Счета и двойная запись (Историческая справка)

Содержание:

Введение

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. Кроме информационной функции, бухгалтерский учет выполняет функцию контроля соблюдения действующего законодательства, нормативных документов правительственных органов, а также эффективности использования принадлежащих предприятию средств. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. Это значит, что от правильной организации бухгалтерского учёта зависит положение любой организации.

Предметом бухгалтерского учета являются средства предприятий и учреждений, вовлеченные в их хозяйственный оборот и имеющие стоимостную оценку. Объектами бухгалтерского учета (далее - бухучета) являются отдельные слагаемые хозяйственных средств, процессы, связанные с кругооборотом средств, и их результаты.

Двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации. Различия в составе и характеристике хозяйственных средств вызывают необходимость объединения их в однородные группы и организации учета по каждой такой группе. Движение хозяйственных средств осуществляется в виде многочисленных хозяйственных операций: фактов и событий, изменяющих состав и размещение средств и их источников.

В бухгалтерском учете отражаются все операции в экономической жизни хозяйственных органов, которые имеют стоимостную оценку. Возникает необходимость отражать в бухгалтерском учете каждый хозяйственный факт во взаимной связи с изменяемыми под их воздействием хозяйственными средствами, группировать и сводить эти данные в обобщающие показатели о хозяйственной деятельности организации.

Учет с помощью бухгалтерских счетов дает возможность иметь полные сведения о наличии и движении средств организации, источников их образования. При помощи бухгалтерских счетов можно вывести конечные остатки средств и источников их образования, определить результаты финансово-хозяйственной деятельности организации, ее финансовую автономию или финансовую зависимость, прогнозировать финансовое состояние и банкротство.

Немало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета и двойная запись.

Тема курсовой работы «Счета и двойная запись» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке.

Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Предметом исследования является - изучение понятие "счета" и сущности метод двойной записи.

Объект работы является углубленное раскрытие темы курсовой работы «Счета и двойная запись».

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, а так же углубить понимание метода двойной записи.

Основными задачами работы являются:

- исследование особенностей счетов бухгалтерского учета как способа отражения данных о хозяйственной жизни предприятия;

- рассмотрение классификаций счетов по различным признакам;

- раскрытие сущности, структуры и назначения плана счетов бухгалтерского учета;

- понятие сущности метода двойной записи.

Теоретико-методологической основой работы послужили результаты фундаментальных исследований по данным проблемам авторов, таких как Богаченко В.М., Кириллова Н.А., Климович Л.П., Ивакина И.И., Керимов В.Э., Миславская Н.А., Поленова С.Н. и другие, а так же материалы периодической печати, электронные ресурсы.

Нормативную базу исследования составили: Конституция РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, Гражданский кодекс РФ, Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция), Федеральный закон от 27 июля 2010 года N 208-ФЗ "О консолидированной финансовой отчетности".

В ходе написания курсовой работы применялись такие методы и приемы, как: монографический, графический, сравнения, горизонтальный анализ, графический анализ и др.

Структура работы включает введение, три главы, заключение, список используемой литературы и приложения.

Глава 1. Счета бухгалтерского учета и их строение

1.1 Историческая справка.

Система счетов и двойной записи зародилась еще в XIII - XIV вв., пользовались ею в некоторых торговых центрах Северной Италии. Впервые раскрыл смысл учётных записей францисканский монах Лука Пачоли[1], создавший свой великий труд «Трактат о счетах и записях» (1494 г.). Эта книга остаётся актуальной и в наши дни.

Позднее, в 1525 г. Антонио Тальенте[2] опубликовал книгу под названием «Светоч арифметики», в которой популяризировал идеи двойной бухгалтерии, впервые введя такое название.

В 1549 г. В. Швайкер[3] предложил присваивать шифры бухгалтерским счетам. Он составил первый дошедший до нас план счетов и нормировал бухгалтерские проводки. С тех пор на каждый вид имущества и источников его образования в бухгалтерском учёте открывается отдельный счёт.

В 1675 году Жак Савари[4] разделил учёт на синтетический учет и аналитический.

Немного позднее братья В. ван Гезель (1681 г.) и К. ван Гезель (1698 г.) заложили основы теории двух рядов счетов (активных и пассивных).

Первые учебники по бухгалтерскому учёту появились в России в XIX веке:

- 1831 г. К. Кларком и В. Немчиновым было издано учебное пособие «Счётная наука»;

- в 1866 г. преподаватель Санкт-Петербургского коммерческого училища П. Рейнборт издаёт «Полный курс коммерческой бухгалтерии по простой и двойной системам», состоящий из теоретических и практических частей;

- в 1883 г. А. Прокофьев, преподаватель бухгалтерии в Московском техническом училище и коммерческой арифметики в Московской практической академии коммерческих наук, издаёт «Курс двойной бухгалтерии»;

- в 1906 г. в Санкт-Петербурге вышла книга И. Максимова «Счетоводство. Краткий исторический очерк развития счетоводства и его значение в торгово-промышленных и сельскохозяйственных предприятиях».

Дальнейшее развитие бухгалтерского учёта как науки нашло отражение в работах видных учёных уже ХХ веке.

Таким образом, изобретение двойной записи дало толчок для дальнейшего развития частного капитала, создавшего благосостояние для жизни и творчества человеческого общества.

В теории и методологии бухгалтерского учёта системе счетов бухгалтерского учёта принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, её накапливания и обобщения.

1.2 Понятие счетов бухгалтерского учета, их назначение и внутреннее строение

Для руководства хозяйственными процессами и осуществления контроля необходимо иметь показатели движения средств организации. Получение сведений о движении средств осуществляется с помощью бухгалтерских счетов[5].

Счет представляет собой способ группировки, регистрации и отражения информации об однородных активах, капитале, обязательствах и фактах хозяйственной жизни организации с целью получения необходимых учетных данных. Счета открывают в порядке развития статей баланса для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов в соответствии с группировкой, принятой в учете. Отражение операций на счетах ведется в денежном измерителе.

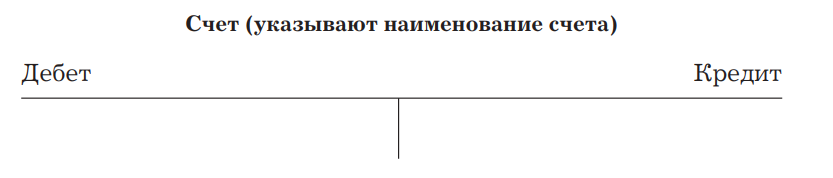

Основанием для записей на счета хозяйственных операций служат оформленные документы. Учет на счетах ведут в денежном измерителе, что позволяет сделать обобщение разнообразных средств организации и источников их образования. Счета являются элементом метода бухгалтерского учета[6]. Они состоят из двух частей или сторон: левая часть счета называется дебетом[7], а правая часть — кредитом (Смотреть рисунок 1).

Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается Д-т, а правая - кредит и обозначается К-т.

Рисунок 1.

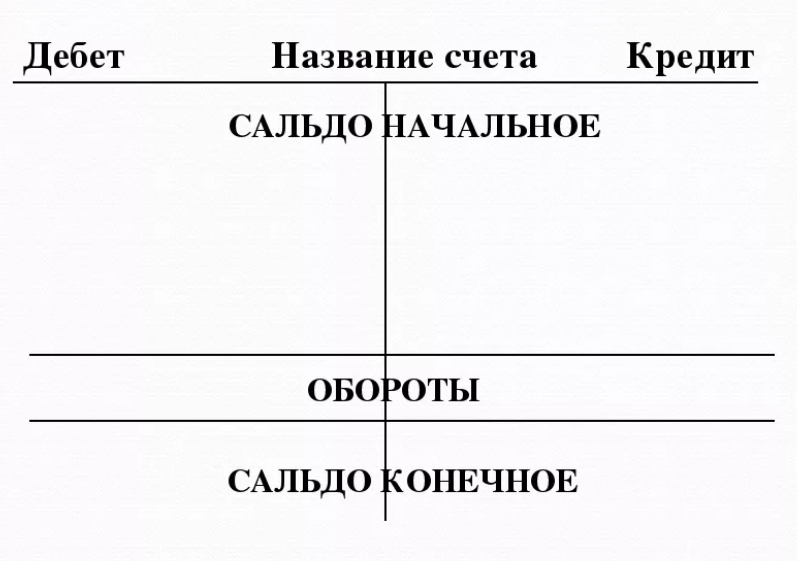

Открыть счет - значит дать ему название и на соответствующей стороне записать начальный остаток учитываемого объекта, который называется сальдо начальное и обозначается на счетах Сн. Остатки, увеличение и уменьшение учитываемых объектов отражаются на разных сторонах счета в зависимости от того, что учитывается на счете - хозяйственные средства или источники их образования.

Состояние учитываемого объекта на конец месяца называется сальдо конечное и обозначается на счетах как Ск.

Сумма всех записей, сделанных за период (месяц) по дебету и кредиту счетов, называется соответственно (Смотреть Рисунок 2) дебетовым и кредитовым оборотами и обозначается на счетах соответственно Обд и Обк.

Рисунок 2.

1.3 Характеристика активных, пассивных и активно-пассивных счетов

В соответствии с деление бухгалтерского баланса на актив и пассив различают: активные и пассивные счета бухгалтерского учета[8].

На активных счетах отражается учет средств организации (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.). Они дают показатели о наличии, составе и размещении средств.

Активные счета расположены в активе баланса и отличаются тем, что суммы операций, соответствующие приходу средств по этим счетам, регистрируются в дебете счета, а суммы расходных операций - в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету на начало отчетного месяца прибавляются обороты по дебету данного счета и вычитаются обороты по кредиту счета (Ск = Сн + Обд - Обк).

На пассивных счетах отражаются наличие и изменение источников формирования средств организации, их целевого назначения (уставный, резервный и добавочный капитал, прибыль, кредиты банка и др.).

Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по этим счетам, регистрируются в кредите счета, а суммы расходных операций - в дебете счета. Сальдо пассивного счета расположено в кредите и бете счета. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета (Ск = Сн + Обк - Обд).

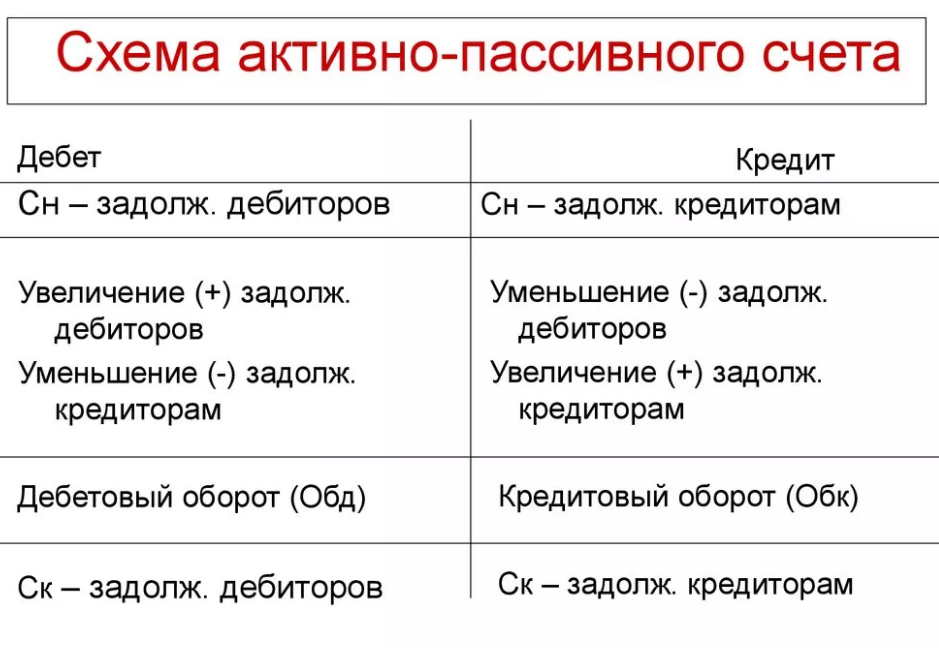

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов (Смотреть Рисунок 3).

Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое).

Рисунок 3.

Например, по счету 76 "Расчеты с разными дебиторами и кредиторами" у организации может быть или дебиторская задолженность (когда организации кто-нибудь должен), или кредиторская задолженность (когда должна организация), либо и дебиторская, и кредиторская задолженность одновременно (когда одни клиенты должны организации, а по другим числится задолженность за организацией).

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данной организации с другими организациями и физическими лицами может меняться их экономический характер. На активно-пассивном счете одновременно учитываются два объекта. При этом сальдо на начало, и конец месяца отражается в активно-пассивном счете развернуто: по дебету и кредиту счета. При составлении баланса дебетовые остатки по активно-пассивным счетам отражают в активе, кредитовые - в пассиве.

Активно-пассивные счета бывают двух видов:

- С односторонним сальдо - дебетовое либо кредитовое сальдо (например, счет "Прибыли и убытки");

- С двусторонним сальдо - дебетовое и кредитовое сальдо одновременно (например, счет "Расчеты с разными дебиторами и кредиторами").

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих организации, а также привлеченных ею в оборот. Они соответствуют статьям актива и пассива баланса, и поэтому их принято называть балансовыми счетами. В Плане счетов бухгалтерского учета балансовые счета имеют двузначный шифр.

Предприятия и организации могут пользоваться арендованными средствами, т.е. средствами, не принадлежащими организации. Для отражения и контроль над этими средствами применяются забалансовые счета.

Забалансовые счета - счета, предназначенные для учета хозяйственных средств, не принадлежащих организации, но находящиеся у нее в ограниченном пользовании, а также средства, полученные организацией на ответственное хранение. Средства, учитываемые на забалансовых счетах, в итоги баланса не включаются и отражаются за балансом. Забалансовые счета имеют трехзначный шифр.

Таким образом, на основании вышеизложенного материала можно сделать следующий вывод. Бухгалтерский счет представляет собой способ экономической группировки и текущего отражения наличия и движения активов, их источников, хозяйственных процессов и их результатов в целях оперативного контроля над ними[9].

Тот или иной счет (активный или пассивный) можно определить по следующим признакам:

1. По экономическому содержанию – если на счете отражаются активы, то счет является активным, а если отражаются источники их образования – пассивным;

2. По балансу – если счет расположен в активной части баланса, то этот счет активный, если в пассиве – пассивный;

3. По сальдо – если сальдо на счете находится на стороне дебета, то счет является активным, а если на стороне кредита, то счет пассивный.

Глава 2. Классификация счетов бухгалтерского учета

2.1 Классификация счетов по способу группировки и обобщения учетных данных

Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делят на синтетические и аналитические счета[10].

Бухгалтерский учет в организации ведется в двух измерителях — денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными измерителями и системы субсчетов.

Для оперативного управления и контроля над деятельностью организации пользователям учетной информации необходимы данные различной степени обобщенности — сводные и детализированные (подробные) показатели. В бухгалтерском учете для получения различных по степени детализации показателей используются синтетические и аналитические счета.

Синтетические счета содержат информацию по более общим группировочным признакам об имуществе, его источниках, хозяйственных процессах только в денежном измерении, а учет, осуществляемый на этих счетах, называют синтетическим.

Аналитические счета используются в целях детальной характеристики учитываемых объектов, как в денежном, так и неденежном измерении, а учет, осуществляемый на этих счетах, называют аналитическим.

Таким образом, синтетический учет — это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета. Аналитический учет — это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета[11].

2.2 Классификация счетов по экономическому содержанию

Классификация счетов по экономическому содержанию предполагает деление активов и пассивов предприятия в зависимости от их экономического назначения и роли в производственно-финансовой деятельности[12].

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников формирования хозяйственных средств.

Счета для учета хозяйственных средств делятся:

- на счета основных средств (основные средства);

- 48 счета продукции, производственных и товарных запасов (готовая− продукция, материалы, животные на выращивании и откорме, товары, товары отгруженные);

- счета денежных средств (касса, расчетный счет, валютный счет,− специальные счета в банках, переводы в пути, финансовые вложения);

- счета средств в расчетах по дебиторской задолженности (счета 6-го− раздела Типового плана счетов «Расчеты»);

- счета отвлеченных средств (недостачи и потери от порчи ценностей, прибыли и убытки при наличии дебетового остатка).

Счета для учета хозяйственных процессов делятся:

- на счета снабжения (заготовление и приобретение материальных− ценностей, отклонение в стоимости материальных ценностей, материалы – в случае использования счета 10 для учета приобретаемых материалов). Кроме указанных счетов, к счетам по учету процесса снабжения можно отнести счета 01, 08, так как процесс снабжения включает в себя не только заготовку материалов, но и приобретение капитального характера;

- счета процесса производства (основное производство, вспомогательное производство, общепроизводственные расходы, общехозяйственные расходы, брак в производстве, обслуживающие производства и хозяйства). С помощью этих счетов происходит формирование себестоимости− продукции, работ, услуг;

- счета процесса реализации (реализация, операционные доходы и− расходы, расходы на реализацию).

Счета для учета изменений в составе источников формирования средств делятся:

- на счета собственных источников (уставный капитал, прибыли и− убытки при наличии прибыли, доходы будущих периодов, нераспределенная прибыль, резервы предстоящих расходов);

- счета привлеченных источников (расчеты по краткосрочным кредитам и займам, расчеты по долгосрочным кредитам и займам, прочие счета из группы «Расчеты» при наличии на них кредиторской задолженности).

Посему мы можем сделать вывод: группировка счетов по экономическому содержанию позволяет выяснить, что учитывается на отдельных счетах, для получения каких показателей предусмотрен каждый счет[13].

2.3 Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета[14].

Классификация счетов по назначению и структуре дает ответ на вопросы:

- для чего нужны те или иные счета;

- каково их строение (структура), что отражать по дебету счета, что — по кредиту, как считать оборот, как обрабатывать счет, когда и куда списывать суммы с определенных счетов.

Таким образом, классификация счетов по назначению и структуре преследует цель выяснить особенности счетов и установить счета с одинаковым назначением и строением (структурой)[15].

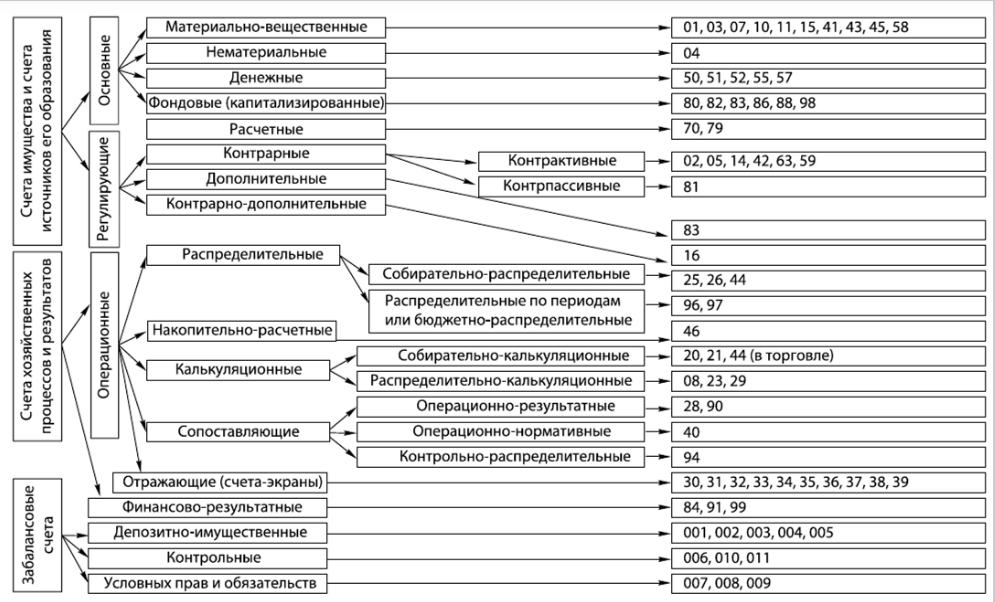

Счета бухгалтерского учета по назначению и структуре подразделяют на пять групп: основные, регулирующие, операционные, финансово-результатные и забалансовые счета (Смотреть рисунок 4).

Рисунок 4. Классификация счетов по назначению и структуре

Основными являются счета, посредством которых осуществляется учет и контроль над наличием и движением имущества, принадлежащего предприятию, и источников его формирования.

Основные счета подразделяются на инвентарные (материальные) счета, счета капитала (фондовые) и счета учета расчетов.

Инвентарные (материальные) счета применяются для учета наличия и движения материальных ценностей и денежных средств, например, счета 01 «Основные средства», 43 «Готовая продукция», 51 «Расчетные счета», 50 «Касса» и т.д. Все инвентарные счета активные.

Счета капитала (фондовые) позволяют учитывать собственные источники образования имущества. К ним относятся счета 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал». Все счета капитала пассивные.

Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с кредитными учреждениями, финансовыми органами, работниками предприятия, с разными дебиторами и кредиторами.

Соответственно счета для учетов расчетов могут быть активными, пассивными и активно-пассивными.

Регулирующие счета предназначены для регулирования оценки отдельных счетов при их отражении в балансе.

Некоторые виды имущества и их источников учитываются в текущем бухгалтерском учете в неизменной оценке, а в балансе отражаются в оценке, имеющей либо рыночную стоимость, либо остаточную стоимость.

Для того чтобы эти виды имущества и их источников показать в реальной их оценке в балансе и используются регулирующие счета.

Регулирующие счета подразделяют на контрарные, дополнительные и контрарно-дополнительные счета.

Контрарные счета предназначены для определения действительной величины стоимости регулируемого объекта, учитываемого на основных счетах. Такое регулирование осуществляется путем вычитания регулирующей суммы из суммы остатка основного счета.

Контрарные счета могут быть:

- активными (контрпассивными), т.е. стоять против пассива;

- пассивными (контрактивными), т.е. стоять против актива.

Контрарные активные счета используют для регулирования показателей основных пассивов счетов (например, счет 19 «Налог на добавленную стоимость по приобретенным ценностям» по отношению к счету 68 «Расчет налогов и сборов», т.е. сумма НДС, уплаченная поставщикам при получении материальных ценностей, вычитается из суммы налога, причитающегося бюджету по проданной продукции). Других контрарных активных счетов в новом плане счетов не осталось.

В качестве примеров контрарных пассивных счетов можно назвать счета 02 «Амортизация основных средств» (пассивный счет, контрактивный; предназначен для определения остаточной стоимости основных средств путем вычитания суммы накопленной амортизации из первоначальной или восстановительной стоимости основных средств), 05 «Амортизация нематериальных активов» (пассивный счет, аналогично счету 02 «Амортизация основных средств»),

Дополнительные счета применяют для определения (уточнения) действительной величины стоимости регулируемого объекта, учитываемого на основных активных или пассивных счетах.

Синтетических дополнительных счетов в плане счетов нет. Дополнительным активным счетом можно назвать субсчет (счет 2-го порядка) к счету 10 «Материалы» в части транспортных расходов или транспортно-заготовительных расходов (для того, чтобы определить фактическую стоимость заготовленных (приобретенных) материальных ценностей, нужно к учетной цене добавить транспортно-заготовительные расходы).

Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов является счет 16 «Отклонение в стоимости материальных ценностей». Дело в том, что при приобретении материальных ценностей разница между фактической и учетной ценой может отклоняться как в сторону снижения этой себестоимости, так и в сторону увеличения. Если фактическая себестоимость приобретения материалов оказалась выше учетной цены, то нужно добавить эти отклонения, а если наоборот, заготовленные материалы по стоимости оказались ниже учетной цены, то имеются отклонения в сторону экономии; а значит, необходимо вычесть эту сумму отклонений, чтобы получить фактическую себестоимость.

В части перерасхода этот счет дополнительный, а в части экономии — контрарный.

Операционные счета предназначены для учета и контроля над затратами на производство; за затратами, связанными с приобретением (заготовлением) материальных ценностей; за затратами, связанными с продажей продукции, т.е. для учета и контроля производственно-хозяйственной деятельности организации.

Операционные счета подразделяют на распределительные, накопительно-расчетные, калькуляционные и сопоставляющие счета.

Распределительные счета предназначены для контроля за некоторыми расходами организации и обеспечения правильности распределения этих расходов между различными объектами учета.

В свою очередь распределительные счета подразделяют на собирательно-распределительные и бюджетно-распределительные (или распределительные по периодам) счета.

К собирательно-распределительным счетам относят счета, предназначенные для собирания расходов по какому-либо хозяйственному процессу, с целью дальнейшего их распределения по назначению на соответствующие счета, учитывающие эти процессы. Собирательно-распределительные счета дают необходимые сведения для контроля над выполнением смет расходов.

Такими счетами являются 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. Все эти счета активные, значит, по дебету собираются расходы, а по кредиту они списываются по назначению. (Общепроизводственные и общехозяйственные расходы относятся на счет 20 «Основное производство», а расходы, связанные с продажей продукции, будут отнесены на счет 90 «Продажи».)

Бюджетно-распределительные (распределительные по периодам) счета предназначены для собирания и распределения доходов и расходов в течение того бюджетного периода, за который они произведены (по принципу допущения временной определенности фактов хозяйственной деятельности). Т.е. за тот бюджетный период, в котором эти доходы или расходы признаются в бухгалтерском учете или признаются в учете не по тому отчетному периоду, в котором они возникли, а по тому отчетному периоду, к которому они будут относиться.

К счетам, предназначенным для учета разграничения доходов и расходов по отчетным (бюджетным) периодам, относят счета:

- 96 «Резервы предстоящих расходов» (П);

- 97 «Расходы будущих периодов» (А);

- 98 «Доходы будущих периодов» (П).

Счет 96 «Резервы предстоящих расходов» пассивный и предназначен для учета создания резерва для покрытия расходов, связанных с ремонтом основных средств, выплатой заработной платы за время отпуска, и для других целей. По кредиту создается резерв, а по дебету (при уходе работника в отпуск используем часть резерва) эти затраты списываются в уменьшение суммы начисленного резерва.

Счет 97 «Расходы будущих периодов» активный, значит, все признаки активного счета здесь присутствуют: по дебету эти расходы собираются, а по кредиту — списываются в издержки производства того отчетного периода, к которому они относятся.

Счет 98 «Доходы будущих периодов» пассивный: по кредиту эти доходы собираются, а по дебету — относятся на финансовые результаты того отчетного периода, к которому относятся. (Плата за общежитие, внесенная в январе за следующие три месяца, отразится на этом счете как доходы будущих периодов, а в соответствующие месяцы будет списываться.)

Накопительно-расчетные счета используются при учете выполненных этапов по незавершенным работам.

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

Калькуляционные счета используют для определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, услуг, т.е. эти счета предназначены для учета совокупности затрат в целях исчисления себестоимости приобретенных (изготовленных) ценностей, работ, услуг.

Все калькуляционные счета активные. Но на калькуляционных счетах сальдо начальное и сальдо конечное означает: на счетах основного производства и вспомогательного производства — незавершенное производство; на счетах заготовления (приобретения) материальных ценностей — запасы, находящиеся в пути, т.е. материальные ценности, не поступившие на склад.

Сопоставляющие счета применяют для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них отражаются различные оценки, характеризующие один и тот же процесс.

Например, счет 90 «Продажи»: по дебету отражаются продажи по полной фактической себестоимости проданной продукции, а по кредиту — выручка, продажная стоимость проданной продукции. Сопоставив фактические затраты с выручкой (продажной ценой), можно определить, что получено: прибыль или убыток. Если получена прибыль, то выручка должна быть больше, если получен убыток, то наоборот, фактическая себестоимость будет превышать эту выручку.

Следовательно, сопоставляющие счета можно относить к счетам активно-пассивным в зависимости от полученного результата. Однако сальдо эти счета не имеют и в балансе не показываются, значит, принадлежность этих счетов к активным или пассивным лучше определять по первоначальной записи, а сам полученный результат — это результат деятельности предприятия.

Примером сопоставляющих счетов являются такие счета, как счет 15 «Заготовление/приобретение материальных ценностей» (этот счет сочетает в себе два признака: калькуляционный и сопоставляющий), 40 «Выпуск продукции (работ, услуг)», 90 «Продажи», 91 «Прочие доходы и расходы» (хотя его чаще относят к финансово-результатным).

Финансово-результатные счета (эту группу можно также назвать как группу операционных счетов либо поставить обособленно) предназначены для исчисления финансового результата по хозяйственным операциям. Эти счета являются активно-пассивными.

К финансово-результатным счетам относят счета 84 «Нераспределенная прибыль/непокрытый убыток» (А-П; по кредиту — прибыль, по дебету — убытки), 99 «Прибыли и убытки» (А-П; по кредиту — прибыль, по дебету — убытки), можно отнести счет 91 «Прочие доходы и расходы».

В группировке счетов по назначению и структуре выделяются забалансовые счета.

Здесь следует отметить, что все имущество и источники его формирования, принадлежащие предприятию, учитываются на балансовых счетах, а имущество, которое находится в пользовании предприятия, но не принадлежит ему (например, состоит на ответственном хранении), а также совершающиеся хозяйственные операции, не влекущие в данный момент изменения в состоянии баланса и результаты деятельности предприятия, учитываются на забалансовых счетах (в балансе не показываются).

Особенностью этих счетов является то, что записи на них отражаются односторонне, т.е. двойная запись не применяется; эти счета не корреспондируют ни с балансовыми счетами, ни между собой. Они могут быть либо активными, либо пассивными. Здесь применяется односторонняя запись.

В качестве примера можно привести счет 001 «Арендованные основные средства». Допустим, что получены основные средства. Делается запись: Д 001 «Арендованные основные средства»; при возврате арендованных средств сумма списывается по кредиту счета.

И так, группировка счетов по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей, оборотов и сальдо.

При классификации счетов по назначению и структуре в основу положен метод бухгалтерского учета имущества, источников и хозяйственных процессов (а не группировка).

Глава 3. Двойная запись на счетах и ее сущность

3.1 Сущность двойной записи

В процессе осуществления деятельности экономические субъекты совершают различные факты хозяйственной жизни, которые приводят к изменениям в составе объектов бухгалтерского учета. Факты хозяйственной жизни могут вызывать изменения либо в составе активов, либо в составе пассивов, либо в тех и других в сторону увеличения или уменьшения. Во всех случаях изменения происходят как минимум в двух объектах бухгалтерского учета, которые отражаются на счетах бухгалтерского учета способом двойной записи[16]. Это значит, что каждый факт записывается на двух взаимосвязанных счетах и таким образом устанавливается взаимосвязь между объектами бухгалтерского учета.

Каждый факт хозяйственной жизни отражается на счетах бухгалтерского учета дважды: в дебете одного и кредите другого счета в одинаковой сумме. Такой способ отражения фактов хозяйственной жизни на счетах называется двойной записью[17].

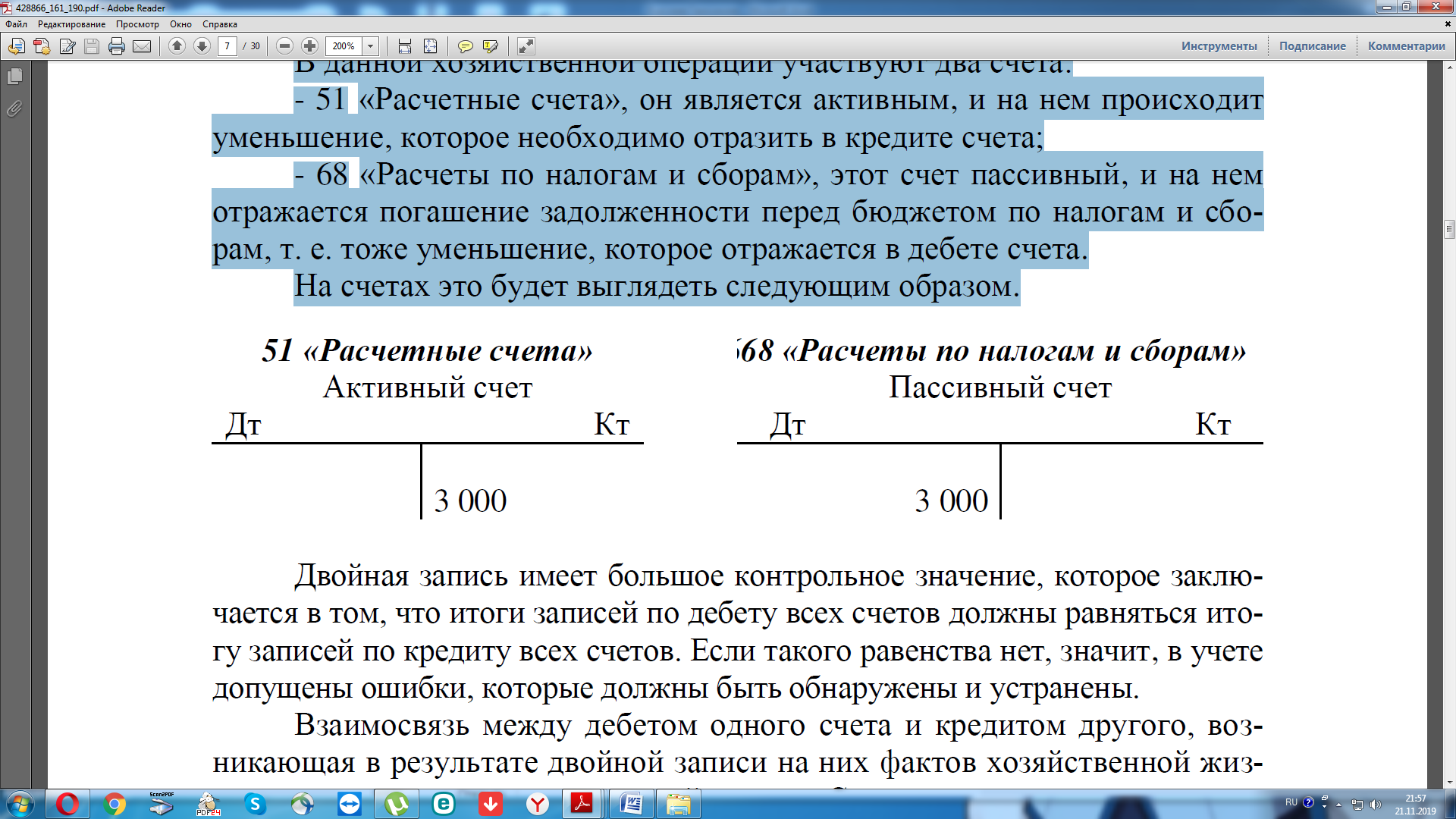

Пример: с расчетного счета произведена оплата налогов в бюджет в сумме 3 000 ден. ед.

В данной хозяйственной операции участвуют два счета:

- 51 «Расчетные счета», он является активным, и на нем происходит

уменьшение, которое необходимо отразить в кредите счета;

- 68 «Расчеты по налогам и сборам», этот счет пассивный, и на нем

отражается погашение задолженности перед бюджетом по налогам и сборам, т. е. тоже уменьшение, которое отражается в дебете счета.

На счетах это будет выглядеть следующим образом:

Принцип двойной записи является одним из основных способов (элементов) метода бухгалтерского учета, обеспечивающим отражение оборота объектов бухгалтерского учета во взаимосвязи с их назначением и источниками образования. Материальной основой двойной записи является двойственность самого хозяйственного процесса. Двойная запись обусловлена диалектической сущностью каждой хозяйственной операции, ее двойственностью. Так, расход определенного материала одновременно с его уменьшением на складе означает увеличение производственных затрат, т. е. стоимости будущего продукта, увеличение стоимости материалов, полученных складом от поставщиков, означает одновременно и увеличение кредиторской задолженности поставщикам за материалы.

Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет осуществлять контроль над хозяйственной деятельностью организации, управление ею.

Обобщая вышеизложенное можно сказать, что двойная запись представляет собой способ взаимосвязанного отражения фактов хозяйственной жизни одновременно на дебете одного счета и кредите другого в одинаковых суммах. Двойная запись, возникшая еще в средние века, до сих пор не потеряла свое определяющее значение в организации бухгалтерского учета как в условиях ручного счетного труда, так и при механизации и автоматизации бухгалтерского учета[18].

3.2 Информационное и контрольное значение двойной записи

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз - в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам[19].

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Двойное отражение хозяйственных операций на счетах объясняется методикой построения баланса организации, в котором средства (имущество) организации рассматриваются с двух позиций[20]. С одной стороны, по составу и размещению (актив баланса), с другой стороны - по источникам формирования этого имущества (пассив баланса). Поэтому итоги статей актива и пассива баланса всегда равны между собой. Каждая хозяйственная операция из четырех возможных вариантов изменяет две статьи баланса, либо в его активе, либо в пассиве, либо и в активе и в пассиве баланса.

Метод двойной записи на счетах имеет большое контрольное значение, т.к. каждая хозяйственная операция в равной сумме дважды отражается на двух различных счетах и в случае расхождения итогов по счетам (балансу) имеется возможность проверить правильность отражения операции на счетах, выявить допущенные ошибки и установить лица, ответственные за их допущение.

Из этого следует, что двойная запись имеет большое контрольное значение, которое заключается в том, что итоги записей по дебету всех счетов должны равняться итогу записей по кредиту всех счетов. Если такого равенства нет, значит, в учете допущены ошибки, которые должны быть обнаружены и устранены. Так же двойное отражение операций на счетах является основой информационного обеспечения субъектов хозяйствования на всех уровнях с помощью регистров первичного, синтетического и аналитического учета.

Кроме того, двойная запись:

- придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

- имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю над движением активов и источников их образования.

- дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту этих счетов. Нарушение равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Заключение

Подводя итог всей работы, хочу отметить, что бухгалтерский учет как сплошное, непрерывное и взаимосвязанное отражение всей хозяйственной деятельности предприятия, измерителем для которого являются деньги - невозможен без системы счетов и метода двойной записи. Так как только бухгалтерский счет дает возможность сгруппировать и отразить наличие и движение активов, их источников, хозяйственных процессов и их результатов в целях оперативного контроля над ними.

Тот или иной счет (активный или пассивный) можно определить по следующим признакам:

1. По экономическому содержанию – если на счете отражаются активы, то счет является активным, а если отражаются источники их образования – пассивным;

2. По балансу – если счет расположен в активной части баланса, то этот счет активный, если в пассиве – пассивный;

3. По сальдо – если сальдо на счете находится на стороне дебета, то счет является активным, а если на стороне кредита, то счет пассивный.

Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делят на синтетические и аналитические счета.

Классификация счетов по экономическому содержанию предполагает деление активов и пассивов предприятия в зависимости от их экономического назначения и роли в производственно-финансовой деятельности.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников формирования хозяйственных средств.

Группировка счетов по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей, оборотов и сальдо.

При классификации счетов по назначению и структуре в основу положен метод бухгалтерского учета имущества, источников и хозяйственных процессов (а не группировка).

Метод двойной записи является одним из основных способов (элементов) метода бухгалтерского учета, обеспечивающим отражение оборота объектов бухгалтерского учета во взаимосвязи с их назначением и источниками образования. Материальной основой двойной записи является двойственность самого хозяйственного процесса. Двойная запись обусловлена диалектической сущностью каждой хозяйственной операции, ее двойственностью.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому итоги дебетовых и кредитовых оборотов, а также остатков по счетам (дебетовых и кредитовых) должны быть равными. Отсутствие такого равенства свидетельствует о допущенных ошибках в записях на счетах, т.е. нарушен принцип двойной записи. Ошибки следует найти до составления бухгалтерского баланса.

Информационное значение двойной записи заключается в том, что она позволяет выяснить взаимосвязи в составе средств и источников их формирования, а также установить и проанализировать характер хозяйственных операций без привлечения первичных документов.

Так же следует отметить, что современные условия развития экономических отношений требуют повышения контрольной функции бухгалтерского учета и двойной записи, которая основывается на проверке правильности (с юридической и экономической стороны) отражения информации о деятельности организации не только в первичной документации, но и при формировании отчетности.

Список используемой литературы

Нормативно-правовые акты

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ);

- "Налоговый кодекс РФ" (принят Государственной Думой 19 июля 2000 года; Одобрен Советом Федерации 26 июля 2000 года);

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019);

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями).

Специальная научная и учебная литература

- Бухгалтерский учет: Учебник/Н.А. Миславская, С.Н. Поленова. - М.: Издательско-торговая корпорация "Дашков и К°", 2018. - 591 с.

- Климович Л.П., Ивакина И.И. Бухгалтерский учет: теория учета: учебное пособие для студентов направления подготовки "экономика", профиля "Бухгалтерский учет, анализ и аудит" очной, очной сокращенной, заочной и заочной форм обучения/Л.П. Климович, И.И. Ивакина. - Красноярск: СибГТУ, 2016. - 323 с.

- Основы бухгалтерского учета, налогообложения и аудите: учебник / В.М. Богаченко, Н.А. Кириллова. - остов н/Д: Феникс, 2016. - 283,[1] с.

- Бухгалтерский учет: Учебник для бакалавров/ В.Э. Керимов. - 8-е изд. - М.: Издательско-торговая корпорация "Дашков и К°", 2019. - 583 с. - 61 С.

- Астахов В.П.Теория бухгалтерского учета: Учебное пособие для вузов 14-е изд. перераб и доп. - Ростов-на-Дону.: Феникс, 2016. - 634 с.

- Бабаев Ю.А., Комисарова И.П., Бородин В.А. Бухгалтерский учет - Учебник для студентов ВУЗов. М.: ЮНИТИ-ДАНА, 2017. - 527с.

- Богаченко В.М., Русалева Л.А. Теория бухгалтерского учета. М.: Изд-во «Феникс», 2016. - 352с.

- Воронина, Л.И.. Теория бухгалтерского учета: учеб. пос. - 7-е изд., перераб. и доп. - М.: Эксмо, 2016. - 448 с.

- Дроздова В.М., Пирадова Н.В., Шамшина М.К. Теоретические основы бухгалтерского учета. - М.: Перспектива, 2017. - 455 с.

- Захарьин В. Р. Теория бухгалтерского учета: Учебник для вузов. - М.: Вузовский учебник, 2015. - 256 с.

- Ламыкин И.А. Бухгалтерский учет: Учебник.- М.: Вэлби, 2018. - 520 с.

- Бухгалтерский учет / под ред. Н.Т. Лабынцева: учебник. М.: Финансы и статистика, 2008.

Электронные ресурсы

- Лекции по бухгалтерскому учету. Тема 5 Классификация счетов бухгалтерского учета// Электронная библиотека Полоцкого государственного университета http://elib.psu.by [Режим доступа] http://elib.psu.by/bitstream/123456789/6419/1/конспект%20темы%20%205-11%202014.pdf

- Статья " Контрольное и информационное значение метода двойной записи на счетах"//Сайт Студопедия [Режим доступа] https://studopedia.su/9_98215_kontrolnoe-i-informatsionnoe-znachenie-metoda-dvoynoy-zapisi-na-schetah.html

- Статья " Счета бухгалтерского учета. Корреспонденция счетов"// Сайт Vuzlit.ru [Режим доступа] https://vuzlit.ru/641208/informatsionnoe_kontrolnoe_znachenie_dvoynoy_zapisi

Статья "Классификация счетов по назначению и структуре"//Сайт BStudy.net [Режим доступа] https://bstudy.net/695609/ekonomika/klassifikatsiya_schetov_naznacheniyu_strukture

Статья "Синтетические и аналитические счета"// Сайт www.Grandars.ru - [Режим доступа] http://www.grandars.ru/student/buhgalterskiy-uchet/sinteticheskie-i-analiticheskie-scheta.html

Структура активного счета

|

Д - т |

К - т |

|

Сн - остаток (сальдо) на начало месяца |

Уменьшение хозяйственных средств (-) |

|

Увеличение хозяйственных средств (+) |

|

|

Об |

Об |

|

Ск - остаток на конец месяца |

Структура пассивного счета

|

Д - т |

К - т |

|

Уменьшение источника хозяйственных средств (-) |

Сн - остаток (сальдо) на начало месяца |

|

Увеличение хозяйственных средств (+) |

|

|

Об |

Об |

|

Ск - остаток на конец месяца |

Структура активно-пассивного счета. "Расчеты с разными дебиторами и кредиторами"

|

Д - т |

К - т |

|

Сальдо Сн - задолженность дебиторов |

Сальдо Сн - задолженность кредиторам |

|

- Погашение задолженности кредиторам; - Увеличение задолженности дебиторов. |

- Увеличение задолженности кредиторам; - Уменьшение задолженности дебиторов. |

|

Сальдо (Ск): - Задолженность дебиторов. |

Сальдо (Ск): - Задолженность кредиторам |

Виды счетов

Синтетический счет Предназначен для получения сведений о средствах и операциях по экономически однородным группам

Аналитический счет Предназначен для детализации данных синтетических счетов и получение сведений по отдельным видам и источникам средств

Синтетические и Аналитические счета

Аналитический учет

Счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах.

Открываются в развитии определенного синтетического счета в разрезе его видов, частей, статей. Ведутся в натуральном, трудовом и денежном выражении.

Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом

Синтетический учет

Счета бухгалтерского учета, предназначенные для учета наличия и движения экономически однородных групп средств предприятия и их источников, а также совершаемых процессов в обобщенном виде.

Счета первого порядка ведутся только в денежном выражении.

Отражение хозяйственных средств и процессов в обобщенном виде на синтетических счетах называется синтетическим учетом

Счета бухгалтерского учета

Дебет одного счета

Кредит другого счета

Корреспонденция счетов

-

Фра Лука Бартоломео де Пачоли - итальянский математик, один из основоположников современных принципов бухгалтерии. Крупнейший европейский алгебраист XV века. ↑

-

Джованни Антонио Тальенте был каллиграфом, автором, печатником и издателем, базирующимся в Венеции в период Возрождения. ↑

-

Вольфганг Швайкер, немецкий экономист, теоретик бухгалтерского учета XVI в. ↑

-

Жак Савари (22 сентября 1622, Дуэ, Анжу — 7 октября 1690) — французский бизнесмен, экономист и правовед. ↑

-

Основы бухгалтерского учета, налогообложения и аудите: учебник / В.М. Богаченко, Н.А. Кириллова. - остов н/Д: Феникс, 2016. - 283,[1] с. - 47 С. ↑

-

Бухгалтерский учет: Учебник для бакалавров/ В.Э. Керимов. - 8-е изд. - М.: Издательско-торговая корпорация "Дашков и К°", 2019. - 583 с. - 52 С. ↑

-

Названия “дебет” и “кредит” произошли от латинских слов “debet” —“он должен”, “credit” — “верит”. В своем первоначальном значении термины использовались для ведения личных счетов. По дебету отражались суммы долгов собственнику имущества, а по кредиту — его задолженность другим лицам, предоставившим имущество, которое должно быть возвращено. В настоящее время термины утратили свой первоначальный смысл и используются как условные обозначения. ↑

-

Смотреть Приложение 1. ↑

-

Климович Л.П., Ивакина И.И. Бухгалтерский учет: теория учета: учебное пособие для студентов направления подготовки "экономика", профиля "Бухгалтерский учет, анализ и аудит" очной, очной сокращенной, заочной и заочной форм обучения/Л.П. Климович, И.И. Ивакина. - Красноярск: СибГТУ, 2016. - 323 с. - 162. ↑

-

Смотреть Приложение 2. ↑

-

Статья "Синтетические и аналитические счета"// Сайт www.Grandars.ru - [Режим доступа] http://www.grandars.ru/student/buhgalterskiy-uchet/sinteticheskie-i-analiticheskie-scheta.html ↑

-

Лекции по бухгалтерскому учету. Тема 5 Классификация счетов бухгалтерского учета// Электронная библиотека Полоцкого государственного университета http://elib.psu.by [Режим доступа] http://elib.psu.by/bitstream/123456789/6419/1/конспект%20темы%20%205-11%202014.pdf ↑

-

Лекции по бухгалтерскому учету. Тема 5 Классификация счетов бухгалтерского учета// Электронная библиотека Полоцкого государственного университета http://elib.psu.by [Режим доступа] http://elib.psu.by/bitstream/123456789/6419/1/конспект%20темы%20%205-11%202014.pdf ↑

-

Статья "Классификация счетов по назначению и структуре"//Сайт BStudy.net [Режим доступа] https://bstudy.net/695609/ekonomika/klassifikatsiya_schetov_naznacheniyu_strukture ↑

-

Бухгалтерский учет / под ред. Н.Т. Лабынцева : учебник. М. : Финансы и статистика, 2008. С. 55. ↑

-

Смотреть Приложение 3. ↑

-

Климович Л.П., Ивакина И.И. Бухгалтерский учет: теория учета: учебное пособие для студентов направления подготовки "экономика", профиля "Бухгалтерский учет, анализ и аудит" очной, очной сокращенной, заочной и заочной форм обучения/Л.П. Климович, И.И. Ивакина. - Красноярск: СибГТУ, 2016. - 323 с. - 167 С. ↑

-

Бухгалтерский учет: Учебник для бакалавров/ В.Э. Керимов. - 8-е изд. - М.: Издательско-торговая корпорация "Дашков и К°", 2019. - 583 с. - 61 С. ↑

-

Статья " Счета бухгалтерского учета. Корреспонденция счетов"// Сайт Vuzlit.ru [Режим доступа] https://vuzlit.ru/641208/informatsionnoe_kontrolnoe_znachenie_dvoynoy_zapisi ↑

-

Статья " Контрольное и информационное значение метода двойной записи на счетах"//Сайт Студопедия [Режим доступа] https://studopedia.su/9_98215_kontrolnoe-i-informatsionnoe-znachenie-metoda-dvoynoy-zapisi-na-schetah.html

- Архитектура современного компьютера

- Понятие правонарушения (Виды правонарушений)

- Построение организационных структур (Принципы построения организационной структуры)

- Налог на прибыль организации (Элементы налога на прибыль организаций)

- Налог на прибыль организаций

- Управление поведением в конфликтных ситуациях (Способы разрешения конфликтов)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (Тенденции развития гостиничного бизнеса в России и за рубежом)

- Стратегическое планирование интегрированных коммуникаций (продукция Mollo) ( Характеристика товара )

- Роль мотивации в поведении организации (Управление мотивацией и стимулированием персонала)

- Формы правления в прошлом и настоящем

- Выявление направления совершенствования социально-психологического климата в ООО «Фито-Сервис».

- Основные функции в системе менеджмента ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА)