Счета и двойная запись (Понятие о счетах бухгалтерского учета)

Содержание:

Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Любая организация вне зависимости от её организационно-правовой формы, структуры, строения и рода деятельности в соответствии с законодательством, обязана вести бухгалтерский учет.

Главная цель бухгалтерского учета - это обеспечение руководителя, всех сотрудников предприятия, контролирующих органов и других пользователей экономической информацией. Эта информация необходима для того чтобы принимать своевременные важные управленческие решения, касающиеся распределения и использования трудовых, экономических ресурсов, контроля над деятельностью предприятия. От эффективности распределения и использования ресурсов зависят прибыль организации, цены на товары и услуги, заработная плата, производство товаров и услуг, их качество.

Для систематизированного отражения хозяйственных операций, выявления взаимосвязи между ними необходима обработка первичной информации. Важнейшим способом обработки первичных данных в системе бухгалтерского учета являются счета и двойное отражение на них хозяйственных операций. Именно это и является темой данной курсовой работы - «Счета и двойная запись». Эта тема очень актуальна, поскольку весь бухгалтерский учет построен на работе с различными счетами, без существования которых невозможно представить современный бухгалтерский учет, а знание правил ведения бухгалтерских счетов является важнейшим в практической работе бухгалтера.

Метод двойной записи – специальный прием, который повсеместно используют для правильного ведения бухгалтерского учета. Он позволяет точно и полноценно отражать информацию о событиях, влияющих на экономику организации и происходящих в ее повседневной деятельности. Рассмотрим этот прием, зачем он нужен и как его применять.

Целью данной курсовой работы является изучение счетов бухгалтерского учета и их классификации, изучение системы двойной записи и ее значения в ведении бухгалтерского учета.

Задачи работы:

- дать понятие о счетах бухгалтерского учета;

- рассмотреть классификацию счетов бухгалтерского учета;

- ознакомиться с понятием двойная запись на счетах и ее сущностью.

В главах работы дается понятие счетов бухгалтерского учета, представлены классификации счетов бухгалтерского учета по различным признакам, основы построения бухгалтерских счетов, а так же порядок и принципы двойственного отражения хозяйственных операций на счетах бухгалтерского учета.

При написании работы были использованы нормативно-правовые акты РФ, монографии, учебники и учебные пособия по теории бухгалтерского учета.

Глава.1 Понятие о счетах бухгалтерского учета

1.1.Счета бухгалтерского учета: назначение, дебет и кредит.

В каждой организации ежедневно совершается большое количество операций, которые отражаются в текущем учёте при помощи счетов бухгалтерского учёта.

Счета, как группировочные признаки, появились с возникновением учёта как результат наблюдения и опыта. О счетах, как чисто учётном приёме, лежащем в основе всей системы учёта, писал Л. Пачоли в «Трактате о счетах и записях»(1494)[1]. Эта книга остаётся актуальной и сейчас.

В 1549 г. В. Швайкер предложил присваивать шифры бухгалтерским счетам. Он составил первый дошедший до нас план счетов и нормировал бухгалтерские проводки. С тех пор на каждый вид имущества и источников его образования в бухгалтерском учёте открывается отдельный счёт.

Уникальным изобретением Древневосточного учёта является инвентарный счет. Инвентарь древности был первичным документом – и счётом, и отчётом. Со временем, благодаря усилиям восточных бухгалтеров простой инвентарный счёт превратился в приходно-расходный, у египтян – с повседневными записями, у вавилонян – с накопительными. В Древнем Риме бухгалтеры разделили счета для учёта распорядителей кредитов и текущих контрагентов[2].

Появляются счета расчётов – контокорренты. В банке приходно-расходный счёт и личные счета стали корреспондировать. Но это не было корреспонденцией счетов в современном понимании значения этого слова. Это была некая взаимосвязь счетов, не обусловленная двойной записью. Осмысленное восприятие категорий дебиторской и кредиторской задолженности вызвало появление счёта с выделением дебета и кредита. Эти счета позволили перейти к синтетическому, т.е. обобщающему учёту в денежной валюте не только расчётов, но и всех учётных объектов.

Термин дебет в переводе с латинского языка означает «он должен», а термин кредит означает «он верит».

Дебет – левая сторона счёта в бухгалтерской книге, куда вносятся все наличные поступления по данному счёту, а также все числящиеся по данному счёту долги и расходы.

Кредит – правая сторона счёта, открываемого какому-либо учреждению или лицу, на которую заносятся причитающиеся ему к уплате суммы. Такие определения дебета и кредита даёт Словарь иностранных слов, 1964 г.

От этих слов произошли понятия:

- дебетовать счет, значит записывать сумму в дебет данного счёта, т.е. на его левую страницу;

- кредитовать счет, значит записывать сумму в кредит данного счёта, т.е. на его правую страницу.

Разность, полученная от вычитания дебета из кредита или наоборот, называется сальдо. Оно определяет собой состояние счёта.

Р. Антони называет счёт Т-счетом. «На практике вместо того, чтобы вносить необходимые изменения непосредственно в баланс, используют специальный приём называемый «бухгалтерский счёт». Бухгалтерский счёт в простейшей своей форме выглядит как буква Т и поэтому называется Т-счёт. Наименование счёта пишется над буквой Т. Одна сторона Т-счёта используется для записей уменьшения, а другая – для записей увеличения»[3].

Системой счетов можно назвать способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Счёт - это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

Каждому счету предназначено отражать конкретный объект учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям.

Счет представляет собой двустороннюю таблицу в виде буквы "Т". Модель счета включает такие элементы, как название, код, левая часть - дебет, правая часть - кредит.

Счет __________________

(наименование)

|

Дебет |

Кредит |

Рис. 1.1. Схема счета.

Название счета пишут с заглавной буквы. Обозначение сторон счета "Дебет" (сокращенно Дт) и "Кредит" (сокращенно Кт) не может свидетельствовать об увеличении или уменьшении объекта учета, а лишь должен соответствовать его сторонам[4].

Сумма всех записей хозяйственных операций по дебету или по кредиту счета за определенный период (как правило, месяц) без начального сальдо называется оборотом.

Разница между дебетовым и кредитовым оборотами представляет собой сальдо (остаток), которое свидетельствует о наличии средств или источников на определенную дату. Сальдо на счетах на начало месяца называется начальным, а на конец месяца - конечным. Следовательно, текущий учет на счетах ведется в течение месяца, а затем в конце месяца подсчитываются итоги, т.е. выводятся остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учета.

Если нужно открыть счет - это значит дать ему название, проставить код (согласно плану счетов бухгалтерского учета) и записать начальное сальдо, если оно есть. Открываются счета по отдельным видам активов и пассивов субъектов хозяйствования: денежным средствам в кассе, основным средствам, материалам, прибыли, дебиторской и кредиторской задолженности и т.д[5].

Счета открываются в начале года или при образовании предприятия. При этом остатки (сальдо) по счетам на начало отчётного периода переносятся из соответствующих счетов прошлого отчётного периода, где они были отражены как остатки (сальдо) на конец прошлого отчётного периода.

Например:

Расчетный счет (51)

|

Дебет |

Кредит |

|

С – 2500 1. 35000 2. 58000 |

3. 36000 4. 19000 |

|

Обороты:93000 |

55000 |

|

С - 40500 |

Рис. 1.2. Схема счета на примере счета "Касса".

Из приведенной схемы счета следует, что на начало месяца на расчетном счете организации остаток составлял 2500 руб., то есть на начало месяца на расчетном счете организации было 2500 руб. Оборот за месяц по дебету равен 93000 руб., то есть на расчетный счет были зачислены средства в сумме 93000 руб. Оборот по кредиту счета составил 55000 руб., то есть организация перечислила денежные средства с расчетного счета в сумме 55 000 руб. Сальдо на конец месяца составило 40500 руб., то есть на конец месяца на расчетном счете осталось 40500 руб. Под номерами 1, 2, 3, 4 по дебету и кредиту счета было отражено движение денежных средств на расчетном счете. Записи хозяйственных операций на счетах производятся в хронологическом порядке, т.е. по мере их совершения.

Можно сказать, что на счетах производится группировка хозяйственных операций по объектам учёта для получения информации о наличии и движении этих объектов.

1.2.Активные и пассивные счета их строение.

В процессе своей деятельности каждая организация должна вести постоянный и непрерывный учет осуществляемых хозяйственных операций, изменений объемов собственных средств и имущества, источников формирования средств. Наиболее удобным и достаточно простым способом ведения такого учета являются бухгалтерские счета. Все счета независимо от типа имеют свой определенный номер, наименование и одинаковую структуру, представляющую собой двустороннюю таблицу, левая сторона которой называется дебет, а правая – кредит. Каждый счет имеет остаток (сальдо) на начало и конец учетного периода и обороты: дебетовый и кредитовый[6].

Все счета могут быть разделены по своему экономическому смыслу на активные и пассивные счета бухгалтерского учета. Различия в назначении дебета, кредита и сальдо является отличительной характеристикой активных и пассивных бухгалтерских счетов. Активные счета бухгалтерского учета отвечают за состояние имущества предприятия и его внешние долги. Можно сказать, что на активных бухгалтерских счетах ведется учет движения активов предприятия. Пассивные бухгалтерские счета предназначены для учета источников формирования имущества и обязательств организации перед сторонними партнерами, сотрудниками, государством и даже владельцем компании[7].

Главное отличие активных счетов от пассивных заключается в следующем:

• Они имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

• Дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый – в их уменьшении;

• Конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения начального сальдо с дебетовым оборотом за минусом кредитового оборота.

Второй группой счетов являются пассивные счета бухгалтерского учета. В противоположность активным бухгалтерским счетам они:

• Всегда имеют кредитовое начальное сальдо, которое показывает величину капитала или обязательств организации на начало отчетного периода;

• Дебетовый оборот пассивных бухгалтерских счетов отражает уменьшение капитала или обязательств, а кредитовый – их увеличение;

• Конечное сальдо должно быть кредитовым, оно дает информацию о размере капитала предприятия и его обязательствах на конец отчетного периода и определяется как сумма начального сальдо и кредитового оборота, уменьшенная на величину дебетового оборота.

Помимо активных и пассивных счетов бухгалтерского учета существует еще и такие, которые учитывают одновременно и имущество, и источники его образования, и меняющие конечное сальдо, т.е. в разные отчетные периоды они могут иметь или дебетовое, или кредитовое сальдо. Эти счета преимущественно используются для одновременных расчетов с различными кредиторами и дебиторами и называются активно-пассивные счета бухгалтерского учета. Оборот по дебету в активно-пассивных бухгалтерских счетах отражает увеличение дебиторской задолженности или уменьшение кредиторской задолженности, а оборот по кредиту, в свою очередь, показывает увеличение кредиторской задолженности или уменьшение дебиторской задолженности[8].

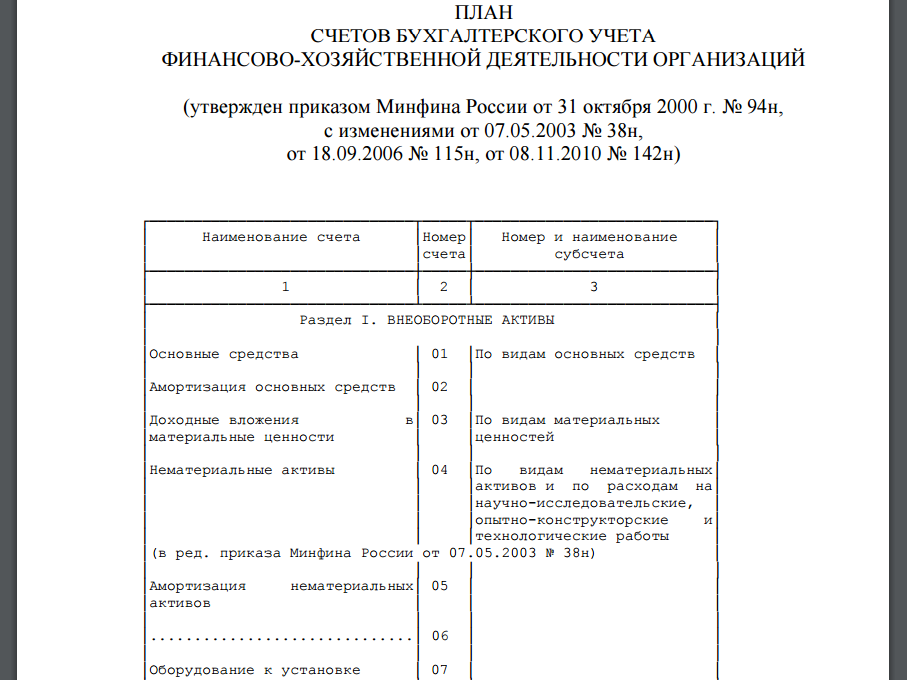

Список активных и пассивных счетов регламентируется Министерством Финансов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Нынешний План счетов используется с 2001 года по Приказу Минфина № 94н от 31 октября 2000 года. На основании этого Плана счетов список активных счетов располагается, как правило, в разделах I-V, они имеют номера от 01 до 59. Типичными примерами активных бухгалтерских счетов являются, например, 01 "Основные средства",10 "Материалы", 50 "Касса организации". Пассивные счета бухгалтерского учета имеют нумерацию с 80 до 99 и находятся в большинстве своем в разделах VII и VIII. В разделе VI содержатся активно-пассивные счета с номерами от 60 до 79, которые, исходя из ситуации, кто перед кем имеет обязательства (долги), могут быть и активными, и пассивными[9].

К основным активным счетам относятся:

01 – "Основные средства", используемый для учета наличия и движения основных средств предприятия, находящихся в эксплуатации, запасе, на консервации, в аренде, в доверительном управлении;

04 – "Нематериальные активы", предназначенный для учета наличия и изменения нематериальных активов организации, а также ее расходов на организацию на научно-исследовательских, опытно-конструкторских и технологических работ;

10 – "Материалы", применяемый для учета наличия и изменений объемов материалов, сырья, топлива, запасных частей, инвентаря и вспомогательные инструментов и принадлежностей, тары и т.п.;

20 – "Основное производство", служащий для учета затрат производства, продукции (работ, услуг), которые необходимы для создания и функционирования организации;

41 – "Товары", используемый для учета товарно-материальных ценностей, приобретенных в качестве товаров для продажи (для организаций торговли и общественного питания);

43 – "Готовая продукция", применяемый для учета объемов и движений готовой продукции (для предприятий, осуществляющих промышленную, сельскохозяйственную и иную производственную деятельность);

50 – "Касса организации", предназначенный для учета сумм и перемещения денежных средств в кассах организации;

51 – "Расчетные счета", служащий для учета наличия и движения денежных средств (в рублях) на расчетных счетах организации, открытых в кредитных организациях.

Основные пассивные счета бухгалтерского учета

В качестве основных пассивных счетов можно назвать:

66 — "Расчеты по краткосрочным кредитам и займам", применяемый для учета состояния краткосрочных (сроком не более 12 месяцев) кредитов и займов, полученных организацией;

67 — "Расчеты по долгосрочным кредитам и займам", предназначенный для учета состояния долгосрочных (сроком более 12 месяцев) кредитов и займов, полученных организацией;

70 — "Расчеты с персоналом по оплате труда", используемый для учета сведений по оплате труда работникам, а также о выплате доходов по акциям и другим ценным бумагам данного предприятия;

80 – "Уставный капитал", служащий для учета сведений о сумме и перемещении уставного капитала (складочного капитала, уставного фонда) организации;

86 – "Резервный капитал", предназначенный для учета состояния и движения резервного капитала;

87 – "Добавочный капитал", применяемый для учета сведений о добавочном капитале организации.

Среди активно-пассивных счетов можно назвать:

60 — "Расчеты с поставщиками и подрядчиками";

68 — "Расчеты по налогам и сборам"; Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками организации.

69 — "Расчеты по социальному страхованию и обеспечению";

75 — "Расчеты с учредителями";

76 — "Расчеты с разными дебиторами и кредиторами".

На этих счетах может одновременно присутствовать и дебетовое и кредитовое сальдо, но на счету 99 — "Прибыли и убытки", дающего вывод о конечном финансовом результате деятельности предприятия в отчетном году, всегда имеется только одностороннее сальдо. Оно позволяет сделать однозначный вывод, завершило ли предприятие год с получением прибыли (кредитовое сальдо) или понесло убытки (дебетовое сальдо)[10].

Как мы видим, в процессе любой хозяйственной деятельности все средства предприятия находятся в постоянном движении, которое необходимо строго отслеживать, фиксировать и отражать документально. Бухгалтерские счета и являются способом такого наглядного и четкого отражения влияния любой хозяйственной операции на изменения объектов учета. Их ведение – это сложный механизм, требующий внимательности и предельной точности, ведь самая незначительная ошибка может привести нарушению всей системы[11].

Глава.2 Классификация счетов бухгалтерского учета

Счета бухгалтерского учёта бывают синтетическими и аналитическими. На синтетических счетах бухгалтерского учёта отражаются данные экономических группировок имущества организации, источников его формирования и хозяйственные операции в обобщённом виде в денежном выражении. К таким счетам, например, относятся счета «Основные средства», «Материалы», «Расчёты с персоналом по оплате труда», «Расчёты с поставщиками и подрядчиками» и т.п.

Однако для управления финансово-хозяйственной деятельностью организации, оценки её места в рыночной экономике, состояния расчётов с конкурентами организации недостаточно располагать лишь общими показателями, необходимо иметь детализированные данные по каждому поставщику материалов, каждому покупателю, по видам вырабатываемой продукции, по каждому работнику организации. Поэтому в развитие экономических группировок синтетических счетов открываются аналитические счета.

Аналитическими счетами считаются детализированные счета, на которых учёт осуществляется как в денежном, так и в натуральном измерении. Субсчета - это промежуточная группировка аналитических счетов в пределах соответствующего синтетического счёта.

Синтетические счета являются счетами I порядка, субсчета – счетами II порядка, аналитические счета могут быть III, IV, V и т.д. порядка. Порядок счетов определяется в зависимости от поставленной цели, связанной с подготовкой, обоснованием и принятием соответствующих управленческих решений.

Аналитические и синтетические счета взаимосвязаны, т.к. аналитические счета отражают те же виды имущества и источники их формирования, хозяйственные операции, что и синтетические счета, но по более раздробленным экономическим группировкам. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счёта.

Все счета в зависимости от экономического содержания, смысла, познания, структурные счета делятся на соответствующие группы (классифицируются).

Классификация счетов выполняется ради трёх важных целей:

- понимание смысла, функций и назначения того или иного счёта, чем он принципиально отличается от других счетов или, наоборот, что общего между тем или другим счётом,

- облегчение изучения природы счетов, а также их использование,

- помощь в составлении планов счетов.

Согласно взглядам выдающегося швейцарского автора И.Ф. Шера классификация счетов должна быть:

1) всеобъемлющая, полная, т.е. все хозяйственные процессы, средства и источники должны получить отражение на счетах;

2) приспособленной к особенностям предприятия;

3) правильно и в соответствии с законом отражающая юридическую структуру средств;

4) предусматривающей расположение учётных объектов по материальным категориям, хозяйственным процессам и ликвидности имущества;

5) приспособленной к дальнейшему расчленению счетов и их последовательному укрупнению.

Этим требованиям должна соответствовать любая классификация, но суть почти любой классификации, в том числе и классификации счетов, сводится к тому, что она не может быть единственной, так как зависит от целей, которых всегда достаточно много.

Классификацией счетов бухгалтерского учета можно считать систему счетов, которые объединены в группы по наиболее существенным признакам (экономическому содержанию, назначению, структуре)[12].

Классификация счетов по экономическому содержанию объединяет счета, имеющие экономическую однородность объектов учета.

По экономическому содержанию счета делятся на 3 группы:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

Первая группа счетов подразделяется на счета:

1.1 Денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

1.2 Средств в расчетах (60, 62, 71, 73, 76);

1.3. Оборотных средств (10, 14,41,43);

1.4 Нематериальных активов (04, 05);

1.5 Основных средств (01, 02, 03, 07, 08).

Счета хозяйственных процессов отражают информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

2.1. Процесса реализации (90);

2.2. Процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

2.3. Процесса заготовления (11, 15, 16).

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Счета источников хозяйственных средств подразделяются на:

3.1. Счета заемных источников формирования имущества;

3.2. Счета собственных источников формирования имущества.

В свою очередь, счета заемных источников формирования делятся на:

3.1.1. Обязательства по распределению (68, 69, 70);

3.1.2. Обязательства организации (60, 62, 66, 67, 76).

Счета собственных источников формирования имущества состоят из:

3.2.1. Счета прибылей и убытков (80);

3.2.2. Счетов бюджетного финансирования (86, 98);

3.2.3. Счетов капитала, фондов и резервов (63, 80, 82, 83, 9);

3.2.4. Счета финансовых результатов (84, 91, 99).

Существует еще одна классификация счетов по экономическому признаку. Счета бывают:

- активными;

- пассивными;

3. активно-пассивными.

Активным счетом можно считать счет, на котором отражается учет хозяйственных средств (имущества) предприятия.

Активные счета расположены в активе баланса.

Пассивным считается счет, на котором отражается движение источников хозяйственных средств предприятия. Пассивные счета расположены в пассиве баланса.

Активно-пассивные счета - это счета, на которых одновременно отражаются движение имущества и источников в виде дебиторской и кредиторской задолженности. На активно-пассивных счетах учитываются два объекта: один относится к активам, другой - к обязательствам (пассивам).

Остаток (сальдо) на начало отчётного периода в активных счетах показывается по дебету, а в пассивных – по кредиту. В зависимости от состояния расчётов остатки по активно-пассивным счетам могут быть дебетовыми, что означает наличие дебиторской задолженности, или кредитовыми, что обозначает наличие кредиторской задолженности, или же одновременно дебетовыми и кредитовыми (в случае, когда одни сторонние организации, учредители, работники должны предприятию, а другим – должно предприятие)[13].

В активном счёте остаток на конец отчётного периода определяется путём сложения дебетового остатка на начало отчётного периода с суммой дебетового оборота по счёту и вычитания из полученного итога суммы кредитового оборота за тот же период времени.

В пассивном счёте остаток на конец отчётного периода определяется путём сложения кредитового остатка на начало отчётного периода с суммой кредитового оборота за отчётный период и вычитания из полученного итога суммы дебетового оборота за тот же период времени.

Для определения остатка на конец отчётного периода по активно-пассивному счёту, необходимо к остатку на начало отчётного периода прибавить оборот по той стороне счёта, где отражён этот остаток, и вычесть оборот по противоположной стороне счёта. Положительная разность будет означать, что сальдо на конец отчётного периода остаётся на той же стороне счёта, где отражено сальдо на начало отчётного периода, а отрицательная – сальдо в сумме полученной разности переходит на противоположную сторону счёта.

Классификация счетов по назначению и структуре в бухгалтерском учете не связывает счета с конкретными экономическими показателями, которые на счетах отражаются. Эта группировка показывает особенности построения и назначения счетов в информационной системе бухгалтерского учета, на способы получения в них показателей оборотов и сальдо. При классификации счетов по назначению и структуре используют метод учета имущества, источников его формирования и хозяйственных процессов. Счета бухгалтерского учета по назначению и структуре подразделяются на пять групп:

1. основные счета;

2. регулирующие счета;

3. операционные счета;

4. финансово-результатные счета;

5. забалансовые счета.

Основными являются счета, посредством которых осуществляют учет и контроль за наличием и движением имущества, принадлежащего предприятию, и источников его образования. Основные счета подразделяются на:

1.1. инвентарные (материальные);

1.2. фондовые (капитала);

1.3. счета учета расчетов.

Инвентарные (материальные) счета применяются для учета наличия и движения по видам имущества материальных ценностей и денежных средств. К ним относятся счета «Основные средства», «Материалы», «Готовая продукция», «Касса», «Расчетные счета» и другие. Все инвентарные счета активные. По дебету этих счетов отражаются наличие и поступление, а по кредиту — выбытие объектов учета. Сальдо на этих счетах всегда дебетовое.

Фондовые счета применяются для учета собственных источников образования имущества. К ним относятся счета «Уставный капитал», «Резервный капитал», «Добавочный капитал» и другие. Все фондовые счета пассивные. По кредиту отражаются образование и последующее увеличение собственного капитала, а по дебету — уменьшение в процессе использования капитала. Сальдо этих счетов только кредитовое.

Счета учета расчетов предназначены для учета расчетных взаимоотношений данной организации с поставщиками, покупателями, кредитными учреждениями, финансовыми органами, работниками предприятия, разными дебиторами и кредиторами. Счета для учета расчетов могут быть активными (счет «Расчеты с персоналом по прочим операциям» и другие), пассивными (счет «Расчеты по краткосрочным кредитам и займам», счет «Расчеты с персоналом по оплате труда» и другие.), активно-пассивными (счет «Расчеты с поставщиками и подрядчиками», счет «Расчеты с разными дебиторами и кредиторами» и другие).

Регулирующие счета предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах. Регулирующие счета подразделяются на:

2.1. дополнительные;

2.2. контрарные;

2.3. контрарно-дополнительные.

Дополнительными регулирующими счетами называют счета, которые на сумму своего остатка дополняют остаток основных активных или пассивных счетов. Дополнительным регулирующим счетам активным соответствует структура активного счета, а пассивным — структура пассивного счета.

Контрарные регулирующие счета на сумму своего остатка уменьшают остаток имущества на основных счетах. Контрарные счета делятся на контрактивные и контрпассивные счета. Контрактивные счета предназначены для уточнения остатка основных активных счетов. Здесь участвуют два счета: основной и регулирующий. Основной счет выступает в качестве активного счета, а регулирующий – пассивного (противостоящий или контрактивный). Контрактивный счет на сумму своего сальдо уменьшает сальдо основного активного счета, например, счет «Амортизация основных средств» к счету «Основные средства», счет «Амортизация нематериальных активов» к счету «Нематериальные активы». Структура этих счетов соответствует пассивному счету.

Контрпассивные (активные) счета используются для регулирования показателей основных пассивных счетов. К ним, например, можно отнести счет «Налог на добавленную стоимость по приобретенным ценностям», являющийся регулирующим по отношению к счету «Расчеты по налогам и сборам» в части учета НДС, т.е. уменьшения суммы, подлежащей взносу в бюджет. Этот регулирующий счет используется для отражения в учете суммы НДС, уплаченной поставщикам, но еще не принятой к зачету по расчетам с бюджетом. Структура контрпассивного счета соответствует активному счету.

Контрарно-дополнительные счета сочетают в себе признаки контрарных и дополнительных счетов. Примером таких счетов может служить счет «Отклонение в стоимости материальных ценностей». Отклонение — это разница в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения и учетных ценах. Отклонения фактической себестоимости от учетных цен могут быть положительными (перерасход) или отрицательными (экономия). Положительные отклонения (перерасход) прибавляются к стоимости учитываемых материальных ценностей, а отрицательные (экономия) — вычитаются из учетной стоимости материальных ценностей для определения фактической себестоимости. Этот счет является активно-пассивным, т.е. перерасход отражается по дебету счета, а экономия — по кредиту.

Операционные счета предназначены для учета и контроля хозяйственных процессов и делятся на:

3.1. распределительные;

3.2. калькуляционные;

3.3. сопоставляющие.

Распределительные счета предназначены для контроля за некоторыми расходами в процессе кругооборота средств и обеспечения правильности распределения их между различными объектами учета. Распределительные счета делятся на:

3.1.1. собирательно-распределительные;

3.1.2. бюджетно-распределительные.

К собирательно-распределительным счетам относятся счета, предназначенные для собирания расходов по тому или иному хозяйственному процессу с целью дальнейшего их отнесения по назначению на соответствующие счета, учитывающие все затраты по данному процессу. Эти счета дают необходимые сведения для контроля за исполнением смет расходов. Такими счетами являются счета «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы на продажу» и другие. Все эти счета являются активными, по дебету собираются расходы, а по кредиту — списываются на соответствующие счета, например на счет «Основное производство», «Продажи». Собирательно-распределительные счета сальдо на конец месяца не имеют и в балансе не показываются. Принадлежность этих счетов к активным определяется их первоначальной записью по дебету счета.

Бюджетно-распределительные счета предназначены для учета и распределения доходов и расходов исходя из принципа их временной определенности к соответствующему отчетному периоду. К таким счетам относятся счета «Расходы будущих периодов», «Доходы будущих периодов», «Резервы предстоящих расходов».

Калькуляционные счета используются для определения фактической себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ и услуг. К ним относятся счета «Заготовление и приобретение материальных ценностей», «Основное производство», «Вспомогательные производства» и другие.

По дебету этих счетов отражаются затраты, из которых складывается фактическая себестоимость заготовленных материальных запасов или произведенной продукции, а по кредиту отражается списание затрат, вошедших в фактическую себестоимость материальных ценностей, продукции, т.е. списывается фактическая себестоимость. Дебетовый остаток показывает затраты на не поступившие на склад материальные ценности либо незаконченную производством продукцию, т.е. себестоимость незавершенного производства.

Сопоставляющие счета применяются для выявления результатов по хозяйственным процессам. Особенностью этих счетов является то, что на них по дебету и кредиту отражаются различные оценки, характеризующие один и тот же процесс. Результаты определяются путем сопоставления этих оценок. Например, для выявления результата от продажи продукции сопоставляют полную фактическую себестоимость проданной продукции с суммой выручки в продажных ценах. Такое сопоставление производится по счету «Продажи» путем записи полной фактической себестоимости проданной продукции по дебету этого счета и выручки по продажным ценам по кредиту. При этом превышение кредитового оборота над дебетовым показывает прибыль, а дебетового над кредитовым — убыток. Остаток на счете «Продажи» не остается, так как результат списывается на счет «Прибыли и убытки».

Финансово-результатные счета служат для выявления конечного финансового результата деятельности организации. Сюда относится счет 99 «Прибыли и убытки», который является активно-пассивным; по его дебету отражаются убытки, а по кредиту — доходы, прибыль. Дебетовый остаток этого счета показывает чистый убыток, кредитовый — чистую прибыль. По окончании отчетного года финансовый результат со счета «Прибыли и убытки» списывается на счет «Нераспределенная прибыль (непокрытый убыток)».

Следует подчеркнуть, что все имущество и источники его формирования, принадлежащие организации, учитываются на балансовых счетах. Имущество, которое находится в пользовании организации, но не принадлежит ей или находится на ответственном хранении у организации, а также совершающиеся хозяйственные операции, не влияющие в данный момент на состояние баланса и результаты деятельности организации, но требующие специального контроля, учитываются на забалансовых счетах и показываются в приложениях к балансу (т.е. за итогом баланса). К забалансовым счетам относятся, например, счета 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение» и др.

Особенностью забалансовых счетов является то, что учет на них ведется без применения метода двойной записи. Забалансовые счета не корреспондируют между собой и с другими балансовыми счетами, они могут быть активными и пассивными.

Большое количество используемых счетов для учета объектов бухгалтерского наблюдения вызывает необходимость систематизации счетов, обеспечивающей единую методологию учета в различных организациях. Это достигается установлением определенного перечня (плана) счетов, используемых для текущего учета.

Планом счетов бухгалтерского учета называют систематизированный перечень счетов, классифицированный по экономическому содержанию, определяющий единую методологию ведения бухгалтерского учета, правила группировки и обобщения информации для оперативного руководства и контроля финансово-хозяйственной деятельности организации.

В Плане счетов приводятся наименования и номера (коды) синтетических счетов (счетов первого порядка) и субсчетов (синтетических счетов второго порядка). Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В действующем Плане счетов все балансовые счета бухгалтерского учета объединены в восемь разделов. При этом в первых пяти разделах и части шестого раздела (дебиторская задолженность) сгруппированы счета, содержащие информацию о составе и размещении имущества и о затратах процессов производства и обращения (приобретения производственных запасов и продажи готовой продукции, работ и услуг). Счета разделов семь, восемь и части раздела шесть (кредиторская задолженность) обобщают информацию об источниках имущества и финансовых результатах.

В отдельную группу в Плане счетов выделены «Забалансовые счета».

Субсчета, предусмотренные в Плане счетов, используются организациями в зависимости от потребности для контроля, управления деятельностью и составления отчетности.

Аналитические счета в План счетов не вводятся, организации открывают их в зависимости от необходимости получения определенной информации для управления и принятия обоснованных решений.

В организациях допускается составление рабочего плана счетов с тем количеством счетов, которое требуется для учета финансово- хозяйственной деятельности. Рабочие планы счетов составляются на основе указанного Плана счетов. Для учета специфических операций организации могут по согласованию с Минфином РФ вводить при необходимости в План счетов дополнительные синтетические счета (первого порядка), используя свободные номера счетов (коды).

В Инструкции по применению Плана счетов отражаются основные принципы ведения бухгалтерского учета, дается краткая характеристика синтетических счетов (первого порядка) и субсчетов (синтетических счетов второго порядка): раскрываются структура и назначение, экономическое содержание обобщаемой информации; приводится корреспонденция счетов с другими счетами бухгалтерского учета.

Глава.3 Двойная запись на счетах и ее сущность

При осуществлении хозяйственной деятельности происходят взаимосвязанные изменения в составе хозяйственных средств и их источников. Между счетами, в которые записаны операции, возникает взаимосвязь. Эта взаимосвязь выражается в том, что дебет одного счёта сочетается с кредитом другого, давая в двух взаимосвязанных изменениях отражение одной и той же операции.

Взаимосвязь между дебетом одного и кредитом другого счёта, возникающая в результате двойной записи на них операции, называется корреспонденцией счетов, а сами эти счета – корреспондирующими счетами.

В бухгалтерском учете существует понятие, тесно связанное с понятием корреспонденции счетов. Это понятие бухгалтерской проводки. Бухгалтерская проводка – это оформление корреспонденции счетов, когда одновременно делается запись по дебиту и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Прежде чем составить корреспонденцию счетов и отразить её методом двойной записи, необходимо:

- согласно содержанию хозяйственной операции определить, какие объекты участвуют, и какие счета затрагиваются;

- определить, что характеризуют объекты: имущество (капитал) – актив баланса или источники его формирования, изменение обязательств – пассив баланса;

- определить, какой из двух счетов по данной хозяйственной операции дебетуется, а какой кредитуется[14].

Двойная запись характеризуется тремя принципами:

- отражается дважды;

- отражается по дебету одного и кредиту другого счета;

- на обоих взаимосвязанных счетах отражается в одной и той же сумме.

Существует несколько определений двойной записи.

Двойная запись – это способ одновременного отражения хозяйственной операции или группы однородных операций по дебету одного и кредиту другого счёта в равновеликих суммах[15]. Двойная запись есть квалификация факта хозяйственной жизни в системе учётных координат, выполняемая согласно принятым постулатам[16].

Бухгалтерские записи (проводки) могут быть выполнены тремя вариантами.

Простые проводки (Л. Пачоли, 1494 г.) – один счёт дебетуется, другой счёт кредитуется в одинаковой сумме (этот вариант исходный, основной). Например, выдана заработная плата из кассы предприятия: Дебет счёта «Расчеты с персоналом по оплате труда», Кредит счёта «Касса».

Сложные проводки (Ди Пиетро, 1586 г.) – один счёт дебетуется, несколько счетов кредитуется или несколько счетов дебетуется, один счёт кредитуется. Например, списаны материалы в основное и вспомогательное производства: Дебет счёта «Основное производство», Дебет счёта «Вспомогательное производство», Кредит счёта «Материалы».

Сборные проводки (Ф. Гельвиг, 1774г.) – несколько счетов дебетуются и несколько кредитуются. Например, начислена заработная плата и страхование работников основного и вспомогательного производств: Дебет счёта «Основное производство», Дебет счёта «Вспомогательное производство», Кредит счёта «Расчёты с персоналом по оплате труда», Кредит счёта «Расчёты по социальному страхованию и обеспечению».

Важно отметить, что сложные проводки всегда сводимы к простым (разложимы на простые), а сборные – нет, и именно поэтому в отечественной теории и практике сборные проводки запрещены. Однако за рубежом, в частности в Германии и США, их применяют достаточно часто.

На практике часто встречаются хозяйственные операции, при отражении в учёте которых бывает достаточно сложно определить корреспондирующие счета. Неверно составленная проводка приведёт к искажению состояния бухгалтерских счетов предприятия, а также может существенно повлиять на показатели деятельности предприятия и налогооблагаемую базу. Поэтому при составлении проводки необходимо убедиться в правильности подбора корреспондирующих бухгалтерских счетов.

Двойная запись своей внутренней логикой помогает раскрыть принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева (у счетов - дебет) отражаются остатки хозяйственных средств, а справа (на счетах - кредит) отражаются остатки источников средств. И по этой формальной связи счетов с балансом остатки средств заносятся на левую (как в балансе), т.е. дебетовую, сторону счета, а остатки источников средств - на правую, т.е. кредитовую, сторону счета.

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды – по дебету одного и кредиту другого счёта. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за неё.

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости.

Оборотная ведомость позволяет обобщить учётную информацию, отражаемую на счетах бухгалтерского учёта. Она составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за месяц.

В оборотную ведомость записываются все используемые в организации счета, при этом на каждый счет отводится одна строка. В ведомости имеются три пары колонок, в которых по каждому счёту показываются начальные сальдо, обороты по дебету и кредиту счёта и конечное сальдо. При правильной организации бухгалтерского учёта обязательно должно быть попарное равенство итогов в колонках, т.е. итог дебетовых начальных сальдо должен равняться итогу кредитовых начальных сальдо; итог дебетовых оборотов по счёту – итогу кредитовых оборотов; итог дебетовых конечных сальдо – итогу кредитовых конечных сальдо.

Такое равенство имеет следующее обоснование: равенство итогов сальдо по дебету и кредиту счетов на начало и конец месяца подтверждается строением бухгалтерского баланса, т.к. итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо – сумму источников образования этого имущества.

Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счёта и по кредиту другого в одинаковых суммах.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций.

Познавательное значение двойной записи заключается в том, что по корреспонденции счетов можно определить содержание совершившейся хозяйственной операции.

Корреспонденция счетов имеет определённое экономическое значение, т.к. позволяет раскрывать основное содержание операции.

Информационное значение двойной записи заключается в том, что она позволяет выяснить взаимосвязи в составе средств и источников их формирования, а также установить и проанализировать характер хозяйственных операций без привлечения первичных документов.

Таким образом, двойная запись – это отражение в бухгалтерском учёте принципа целостности. Благодаря двойной записи факты хозяйственной жизни трансформируются в проводки и позволяют составить картину о положении дел в организации.

Бухгалтерские счета отражают важные подвижки в хозяйственной деятельности предприятия. При этом просто характеризуя конкретный случай, сложно проследить за источниками финансирования: в одних ситуациях актив увеличивается пропорционально пассиву, а в других – средства полностью перетекают из одной статьи в другую. Поэтому полностью охарактеризовать выполняемые операции позволяет особый прием в бухгалтерском учете – двойная запись.

Например, когда предприятие производит расчет с поставщиками или подрядчиками, фиксируют не только уменьшение денежных средств на расчетном счете, но и рост количества товарных запасов.

При покупке новых материалов изменения вносят одновременно на счет «Материалы» и счет источника финансирования этой сделки.

Таким образом, двойная запись обеспечивает взаимосвязь между счетами. Результаты правильного ведения таковы:

• создание единой системы учета;

• контроль над использованием имеющихся ресурсов и источниками финансирования;

• правильное формирование отчетности[17].

Данный методический прием используют затем при подготовке и анализе документации о различных объектах. Поэтому двойная запись имеет большое значение.

Сущность двойной записи в бухгалтерском учете заключена в том, что отражение всех операций происходит одновременно по дебету и кредиту счетов. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Двойная запись – способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета.

Каждая операция записывается дважды в одинаковых суммах:

- в дебет одного счета;

- в кредит другого счета.

Информацию для двойной записи вносят на основании первичных документов, подтверждающих выполняемые действия.

Также см. «Самые распространенные бухгалтерские нарушения».

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

1. анализировать экономическое состояние предпринимаемых действий;

2. контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов. (Приложение 1)

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

• активные;

• пассивные;

• активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Смысловую связь между несколькими счетами, которые характеризуют определенную операцию и задействованы методом двойной записи, называют корреспонденцией счетов. Она говорит о взаимоотношении между учтенными объектами предприятия.

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

Например, фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

• 50 «Касса»;

• 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

Содержание

|

Дт |

Кт |

Сумма, руб. |

|

|

20 |

70 |

Начислена зарплата персоналу |

100 000 |

|

50 |

51 |

Получены деньги в кассу для оплаты труда |

100 000 |

|

70 |

50 |

Денежные средства выданы из кассы |

87 000 |

|

68 |

70 |

Взят подоходный налог |

13 000 |

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

Например, в компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

• Н.И. Куравлева – 340 тыс. руб.;

• К.В. Чижиков – 560 тыс. руб.;

• Е.К. Орлова – 218 600 руб.;

• Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

Еще один пример: торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

|

Наименование изделия |

Количество упаковок |

Цена, руб. |

Всего, руб. |

|

Печенье «Сластена» |

136 |

30 |

4080 |

|

Рулет «Night Cherry» |

228 |

27 |

6156 |

|

Минеральная вода «Сибирская» |

94 |

25 |

2350 |

|

Сок яблочный, вишневый, абрикосовый |

51 |

138 |

7038 |

|

Конфеты «Классика» |

95 |

430 |

40850 |

|

ИТОГ: |

60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

• 41 «Товары»;

• 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Заключение

В данной курсовой работе были рассмотрены понятия о бухгалтерских счетах: активные и пассивные счета, синтетические и аналитические счета, забалансовых счета, классификация счетов по экономическому содержанию, назначению и структуре, а также метод двойной записи, его определение и содержание.

В теории и методологии бухгалтерского учета очень важную роль играет система счетов бухгалтерского учета. Она является главным средством для ведения текущего учёта хозяйственных операций, которые изменяют состав активов и источников их формирования. Кроме того система счетов бухгалтерского учета является основным средством хранения информации о хозяйственных операциях.

Большое количество счетов, используемых в текущем учете, требует их упорядочения и определенной систематизации. Достигается данная цель путем классификации счетов. В связи с тем, что счета являются носителем информации и одновременно способом ее получения, классификация счетов осуществляется по различным признакам. Эти признаки улавливают экономическую сущность объектов бухгалтерского учета, ту среду, в которой функционируют те или иные объекты, а также особенности формирования информационной системы в направлении удовлетворения соответствующей информацией аппарата управления.

Хозяйственные операции отражаются на счетах бухгалтерского учёта по принципу двойной записи. Двойной записью называется взаимосвязанное отражение изменений объектов бухгалтерского учета в дебете и кредите соответствующих счетов по одной и той же сумме. Это способ ведения бухгалтерского учета, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс. Реализация способа двойной записи хозяйственных операций на счетах бухгалтерского учета позволяет своевременно выявить ошибки и исправить их.

Таким образом, счета бухгалтерского учета и двойная запись на них хозяйственных операций, является основой современного бухгалтерского учета.

Список использованных источников

- Алборов А. Теория бухгалтерского учета 3-е изд., перераб. и доп. - Ижевск: ГСХА, 2016 - 410 c

- Астахов В.П. Теория бухгалтерского учета: Учебное пособие для вузов 11-е изд. перераб и доп. - Ростов-на-Дону.: Феникс, 2009. - 634 с.

- Бабаев Ю.А., Комисарова И.П., Бородин В.А. Бухгалтерский учет - Учебник для студентов ВУЗов. М.: ЮНИТИ-ДАНА, 2009. - 527с.

- Богаченко В.М., Русалева Л.А. Теория бухгалтерского учета. М.: Изд-во «Феникс», 2010. - 352с.

- Воронина, Л.И.. Теория бухгалтерского учета: учеб. пос. - 4-е изд., перераб. и доп. - М.: Эксмо, 2010. - 448 с.

- Воронченко Т.В. Теория бухгалтерского учета. Учебник и практикум для академического бакалавриата.- М.: Переплет, 2016.- 276 с.

- Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая, Консультант Плюс,www.consultant.ru.

- Дроздова В.М., Пирадова Н.В., Шамшина М.К. Теоретические основы бухгалтерского учета. - М.: Перспектива, 2009. - 455 с.

- Захарьин В. Р. Теория бухгалтерского учета: Учебник для вузов. - М.: Вузовский учебник, 2011. - 256 с.

- Ламыкин И.А. Бухгалтерский учет: Учебник.- М.: Вэлби, 2008. - 520 с.

- Мизиковский Е.А., Мельник М.В. Теория бухгалтерского учета: Учебное пособие. - М.: Магистр, 2009. - 400с.

- Нечитайло А.И. Теория бухгалтерского учета. Учебное пособие - СПб.: Изд-во «Кнорус», 2010. - 210с.

- Никитин В.М., Никитина Д.А. Теория бухгалтерского учета: Учебник. - 2-е изд., перераб. и доп. - М.: Дело и Сервис, 2009. - 386 с.

- О бухгалтерском учете: Федеральный закон от 06 декабря 2011 г. № 402-ФЗ (в редакции Федерального закона от 28.12.2013), Консультант Плюс, www.consultant.ru. счет

- Папковская П.Я. Теория бухгалтерского учета: учебное пособие - Минск: РИПО, 2010. - 280с.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н (в ред. приказа Минфина РФ от 18.09.2006 № 115н, от 18.11.2010 №142н),Консультант Плюс, www.consultant.ru.

- Поленова С.Н., Юдина Л.Н. Теория бухгалтерского учета. Учебное пособие - М.: «Издательский дом Дашков и К», 2008. - 424с.

- Рябова М.А. Богданова Н. А.. Теория бухгалтерского учета: учебное пособие / Ульяновск : УлГТУ, 2013. – 158 с.

- Снитко К.Ф Теория бухгалтерского учета: учебное пособие. – Мн.: Амалфея, Мисанта, 2013.- 320 с

Приложение 1

-

Астахов В.П. Теория бухгалтерского учета: Учебное пособие для вузов 11-е изд. перераб и доп. - Ростов-на-Дону.: Феникс, 2009., стр.42 ↑

-

Поленова С.Н., Юдина Л.Н. Теория бухгалтерского учета. Учебное пособие - М.: «Издательский дом Дашков и К», 2008. - 424с. ↑

-

Бабаев Ю.А., Комисарова И.П., Бородин В.А. Бухгалтерский учет - Учебник для студентов ВУЗов. М.: ЮНИТИ-ДАНА, 2009., стр. 67 ↑

-

1Папковская П.Я. Теория бухгалтерского учета: учебное пособие - Минск: РИПО, 2010. - 280с. ↑

-

Захарьин В. Р. Теория бухгалтерского учета: Учебник для вузов. - М.: Вузовский учебник, 2011. - 256 с ↑

-

Никитин В.М., Никитина Д.А. Теория бухгалтерского учета: Учебник. - 2-е изд., перераб. и доп. - М.: Дело и Сервис, 2009. - 386 с ↑

-

Папковская П.Я. Теория бухгалтерского учета: учебное пособие - Минск: РИПО, 2010. - 280с. ↑

-

1Мизиковский Е.А., Мельник М.В. Теория бухгалтерского учета: Учебное пособие. - М.: Магистр, 2009. - 400с. ↑

-

Воронченко Т.В. Теория бухгалтерского учета. Учебник и практикум для академического бакалавриата.- М.: Переплет, 2016.- 276 с. ↑

-

1Мизиковский Е.А., Мельник М.В. Теория бухгалтерского учета: Учебное пособие. - М.: Магистр, 2009. - 400с. ↑

-

Богаченко В.М., Русалева Л.А. Теория бухгалтерского учета. М.: Изд-во «Феникс», 2010. - 352с. ↑

-

Воронина, Л.И.. Теория бухгалтерского учета: учеб. пос. - 4-е изд., перераб. и доп. - М.: Эксмо, 2010. - 448 с. ↑

-

Папковская П.Я. Теория бухгалтерского учета: учебное пособие - Минск: РИПО, 2010. - 280с. ↑

-

Захарьин В. Р. Теория бухгалтерского учета: Учебник для вузов. - М.: Вузовский учебник, 2009., стр.4 ↑

-

Ламыкин И.А. Бухгалтерский учет: Учебник.- М.: Вэлби, 2008., стр.12 ↑

-

Богаченко В.М., Русалева Л.А. Теория бухгалтерского учета. М.: Изд-во «Феникс», 2010., стр.241 ↑

-

Алборов А. Теория бухгалтерского учета 3-е изд., перераб. и доп. - Ижевск: ГСХА, 2016 - 410 c ↑

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Теоретические и методологические аспекты конкурентных стратегий фирм)

- Управление поведением в конфликтных ситуациях.

- Роль мотивации в поведении организации (Мотивация как элемент управления)

- Теория менеджмента Основные функции в системе менеджмента.

- Общие особенности кадровой стратегии организаций бюджетной сферы(Особенности кадровой стратегии и методы оценки эффективной работы кадровой службы)

- Организация обслуживания туристских групп (на примере гостиницы «Radisson Blu Beloruskaya»)

- Управление поведением в конфликтных ситуациях

- Понятие налоговой системы

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (История развития коммерции и предпринимательства за рубежом)

- Особенности политики психологической поддержки персонала малых предприятий (на примере ЧПУП «Ромгиль – Текс»)

- Баланс и отчетность ( ОАО «Слуцкий сыродельный комбинат»)

- Конкурентные стратегии фирм на внутреннем и мировом рынках.