Система налогового учета (Понятие налогового учета и принципы его организации на предприятии)

Содержание:

Введение

Тема системы налогового учета была актуальна всегда. Перестройка экономики России в соответствии с принципами рыночного хозяйствования привела к реструктуризации всей

финансовой системы страны, отношений между государством и налогоплательщиками. Реструктуризация и усиление фискальной направленности современной системы налогообложения в России способствовали законодательному закреплению в 2002 г. понятия налогового учета, как системы

обобщения информации для определения налоговой базы и исчисления налогов экономических субъектов. Обязательное ведение налогового учета было закреплено в Налоговом кодексе РФ в главе по расчету налога на прибыль. При этом организация налогового учета должна быть применена и к другим налогам: налог на добавленную стоимость (ст. 169 и 170 НК РФ), акцизам (ст. 190 НК РФ), налог на доходы физических лиц (ст. 230 НК РФ), налог на добычу полезных ископаемых (ст. 343.1 НК РФ) специальные налоговые режимы (ст.346.5; 346.24; 346.38; 346.53 НК РФ).

Цель работы состоит в исследовании системы налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета и принципы его организации на предприятии;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- рассмотреть практические примеры отражения фактов хозяйственной деятельности в налоговом учете;

- определить пути развития налогового учета в России.

Предметом исследования является система налогового учета.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Глава 1. Теоретические основы налогового учета

1.1.Понятие налогового учета и принципы его организации на предприятии

С введением в действие главы 25 части второй НК РФ «Налог на

прибыль организации» [1] все предприятия обязаны организовать и вести налоговый учёт. Понятие налогового учета введено ст. 313 гл. 25 НК РФ. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения[2].

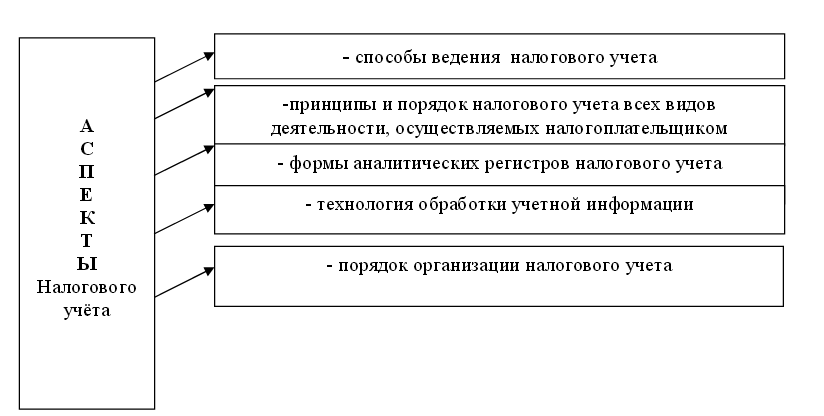

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации. Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности[3]. В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 1).

Детальная регламентация налогового учёта как методологической и

организационной категории осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового

учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности[4].

Рисунок 1 - Основные аспекты формирования налогового учёта[5]

Рисунок 1 - Основные аспекты формирования налогового учёта[5]

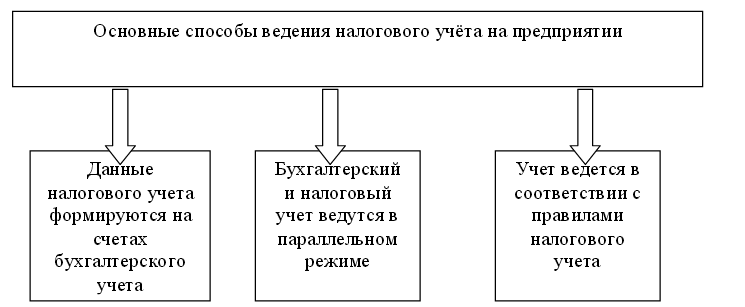

Однако можно сформировать наиболее общие подходы в организации и

ведении налогового учёта, приемлемые для большинства налогоплательщиков[6]. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 2. Первый подход к

ведению налогового учёта предусматривает максимальное сближение (интеграцию) его с бухгалтерским учётом. Поскольку в этом варианте регистры налогового учета строятся на основе регистров и первичных документов бухгалтерского учета, ведение налогового учета осуществляется работниками бухгалтерской службы.

Рисунок 2 - Основные подходы к ведению налогового учёта на предприятии[7]

Рисунок 2 - Основные подходы к ведению налогового учёта на предприятии[7]

В основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета. Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями[8].

Если наряду с финансовыми и комбинированными регистрами возникает необходимость в применении еще и аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета - данные налогового учёта ведутся на счетах бухгалтерского учёта[9]. Такая схема позволяет в максимальной степени использовать данные бухгалтерского учёта и сблизить налоговую и финансовую подсистемы бухгалтерии. К аналитическим регистрам налогового учета относятся накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться[10].

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (оптимизации налогообложения) и взаимодействие с налоговыми органами. Второй способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета. Преимуществом данного способа является то, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сведено к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, значительному увеличению объемов учетных документов, большему числу персонала.

Второй способ ведения налогового учета в рамках бухгалтерского

возможен только при создании комбинированных регистров бухгалтерского и налогового учета. Такие комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика[11].

Преимуществом данного варианта ведения налогового учета является относительно небольшой объем учетной работы. Однако, его применение

возможно только, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если методы начисления амортизации в налоговом и

финансовом учете различаются, то использование комбинированных регистров нецелесообразно. Ведь способ начисления амортизации непосредственно

влияет на сумму налога на имущество и налога на прибыль организации[12].

Третий подход заключается в том, что налоговый учет ведется по правилам налогового законодательства, которое предоставляет организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета,

в которых по правилам простой бухгалтерии ведутся записи налогового учета.

В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным. При данном подходе организации налогового учета понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в

области налогового учета, которых надо еще обучить и подготовить. Данная

структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учета. Все вопросы создания новых структур по ведению налогового учета на предприятии неизбежно затрагивают финансовую сторону данного вопроса, те требует финансовых вложений в организацию ведения налогового учета по правилам налогового

законодательства[13].

Следовательно, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

1.2. Взаимосвязь налогового и бухгалтерского учета

С введением налогового учета стали возникать различия в признании

отдельных видов расходов организации в бухгалтерском и налоговом учете, приводившие к тому, что величина прибыли (убытка), исчисленная по правилам бухгалтерского учета, отличалась от величины налогооблагаемой прибыли (убытка), сформированной по данным налогового учета.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02[14]. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета.

Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Путем определения разницы между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) становится возможным выявить различия налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в налоговом учете и отраженного в налоговой декларации по налогу на прибыль организаций.

После установления этого различия можно осуществить корректировку величины налога на прибыль, исчисленной от бухгалтерской прибыли до величины налога на прибыль, которую организация должна уплатить в бюджет.

Бухгалтерской прибылью (убытком) признается показатель, отражающий прибыль (убыток), исчисленный в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ. Налогооблагаемой прибылью (убытком) признается налоговая база по налогу на прибыль за отчетный период, рассчитанная в порядке, установленном налоговым законодательством (в частности, главой 25 НК РФ)[15].

В соответствии с предлагаемым в ПБУ 18/02[16] механизмом на первом

этапе необходимо установить разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода.

В соответствии с ПБУ 18/02 указанная выше разница, влияющая на величину налоговой базы по налогу на прибыль, складывается из двух видов: «постоянных разниц» и «временных разниц». Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Согласно ПБУ 9/99[17] для целей бухгалтерского учета расходы принимаются к учету и признаются в отчете о финансовых результатах независимо от того, как они учитываются для целей расчета налогооблагаемой базы. Для целей налогообложения прибыли ряд расходов не признается частично (к ним относятся нормируемые расходы, осуществленные сверх установленных норм), а ряд расходов не признается полностью (к ним относятся расходы, не учитываемые для целей налогообложения).

Расходы, принимаемые для целей налогообложения прибыли в пределах норм, установлены ст. 264 НК РФ[18]. Применительно к расходам при расчете налоговой базы по налогу на прибыль постоянные разницы единожды исключаются из налоговой базы, приводя к увеличению величины налога на прибыль, подлежащего уплате в бюджет в отчетном периоде[19].

Величина постоянной разницы (ПР) определяется как разница между суммой данного вида расходов, признанной в бухгалтерском учете (Сбу и суммой данного вида расходов, признанной в налоговом учете (Сну):

ПР = Сбу - Cнy (1)

Постоянные разницы отчетного периода должны отражаться в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница). Постоянная разница при формировании налогооблагаемой прибыли приводит к образованию постоянного налогового обязательства, под которым понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

Величина постоянного налогового обязательства (ПНО) определятся как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату (ставка налога на прибыль равна 20%):

ПНО = ПР * 20 : 100 (2)

Постоянные налоговые обязательства должны отражаться в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции со счетом учета расчетов по налогам и сборам.

Пример 1. Допустим, что в отчетном периоде организация затратила

на представительские расходы 150 000 руб. и полностью отразила их в бухгалтерском учете. Для целей налогообложения представительские расходы в пределах норм могут быть учтены только в сумме 120 000 руб. Превышение нормы представительских расходов приводит к возникновению в отчетном периоде постоянной разницы в сумме 30 000 руб. Данная постоянная разница приводит к образованию постоянного налогового обязательства, определяемого как произведение постоянной разницы на установленную ставку налога на прибыль: 30 000 руб. * 20 % = 6 000 руб. Данная сумма единожды должна быть отражена в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») и кредиту счета 68 «Расчеты по налогам и сборам» (например, субсчет 68-1 «Расчеты по налогу на прибыль»).

Постоянные разницы также могут возникнуть в случаях, когда какие-то суммы, учтенные в бухгалтерском учете в составе доходов, для целей налогообложения прибыли доходами не признаются[20].

Величина постоянного налогового актива (ПНА) также определяется

как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете сумма постоянного налогового актива единожды должна быть отражена в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль») и кредиту счета 99 «Прибыли и убытки» (субсчет «Постоянный налоговый актив»).

Например, в случае, когда из бюджета несвоевременно возвращаются

организации суммы излишне перечисленного налога на добавленную стоимость, то в соответствии с п. 4 ст. 176 НК РФ на сумму, подлежащую возврату организации, начисляются проценты исходя из ставки рефинансирования ЦБ РФ. Указанные проценты в бухгалтерском учете признаются доходами

В налоговом учете согласно пп. 12 п. 1 ст. 251 доходы в виде сумм процентов, полученных из бюджета в соответствии с требованиями ст. 176 НК РФ[21], не облагаются налогом на прибыль.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

Другими словами, временные разницы - это те доходы и расходы, которые учитываются для целей бухгалтерского учета в текущем отчетном периоде, а для целей налогового учета не учитываются в текущем отчетном периоде, но могут быть учтены в других отчетных периодах[22]. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах.

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: 1) вычитаемые временные разницы и 2) налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[23].

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога ни

прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах.

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница). Вычитаемая временная разница является источником образования отменного налогового актива, под которым понимается сумма налога, которая должна уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных (налоговых) периодах[24].

Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную

законодательством и действующую на отчетную дату. Отложенный налоговый актив признается в учете при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль»). Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов.

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Напрашивается следующий вывод - налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Глава 2. Практические аспекты налогового учета

Рассмотрим на практических примерах особенности налогового учета.

Ситуация 1. Затраты, связанные с проведением благотворительной акции.

Общество проводит акцию по сбору и последующему перечислению благотворительной организации денежных средств на строительство бесплатной гостиницы для родителей, дети которых проходят длительное лечение в больнице. Для сбора денежных средств общество несет информационные и иные расходы. Общество перечисляет также и собственные средства на указанные цели.

Данная деятельность подпадает под понятие благотворительной в соответствии со ст. 1 Федерального закона от 11.08.95 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»[25].

В соответствии с п. 1 ст. 252 НК РФ[26] в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму экономически обоснованных и документально подтвержденных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В целях налогообложения прибыли не учитываются расходы в виде сумм целевых отчислений, произведенных налогоплательщиком-жертвователем на цели, указанные в п. 2 ст. 251 НК РФ (п.п. 34 ст. 270 НК РФ).

В соответствии с п. 2 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и использованные указанными получателями по назначению.

Кроме того, не учитываются при определении налоговой базы, в частности, расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (п. 16

ст. 270 НК РФ[27]). По мнению контролирующих органов, расходы, произведенные налогоплательщиком-жертвователем в рамках благотворительной деятельности, не могут уменьшать налоговую базу по налогу на прибыль, поскольку не отвечают требованиям ст. 252 НК РФ (письма УФНС РФ по г. Москве от 5.03.11 г. № 20-15/020825, Минфина России от 16.04.10 г. № 03-03-06/4/42 и от 4.04.07 г. № 03-03-06/4/40).

Таким образом, по моему мнению, расходы в виде передачи денежных средств на строительство гостиницы, также как и на организацию благотворительной акции (размещение информации в СМИ, фото и видеосъемка, выплата гонораров, благодарственные письма), не могут признаваться

обществом в уменьшение налогооблагаемой прибыли.

Ситуация 2. Признание расходов, связанных с получением сертификата ключа подписи.

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[28], затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми

актами по бухгалтерскому учету, и подлежат списанию в порядке,

установленном для списания стоимости активов данного вида. Минфин России в письме от 12.01.12 г. № 07-02-06/5 в ответе на частный запрос о порядке отражения в бухгалтерском балансе затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам, а также о порядке списания указанных затрат разъяснил следующее.

Если какие-либо затраты соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (ПБУ 5/01 «Учет материально-производственных запасов»[29], ПБУ 6/01 «Учет основных средств»[30], то они отражаются в бухгалтерском

балансе в составе этого актива и подлежат списанию в порядке, установленном для списания стоимости этого актива. В ином случае такие затраты отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными

периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции), в течение периода, к которому они относятся.

В рассматриваемой ситуации речь идет о порядке признания расходов, связанных с получением сертификата ключа подписи, срок действия ключа подписи правообладателем установлен.

Сертификат ключа подписи - документ на бумажном носителе или электронный документ с электронной цифровой подписью уполномоченного лица удостоверяющего центра, которые включают в себя открытый ключ электронной цифровой подписи и выдаются удостоверяющим центром участнику информационной системы для подтверждения подлинности электронной цифровой подписи и идентификации владельца сертификата ключа подписи.

Наличие такого сертификата позволяет организации составлять первичные учетные документы в электронном виде с использованием электронной цифровой подписи в течение установленного срока.

Расходы на получение сертификата ключа подписи в бухгалтерском

учете, по нашему мнению, относятся ко всему установленному сроку действия, то есть сроку предоставленного права пользования им.

Для учета расходов, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[31], определен счет 97 «Расходы будущих периодов». Затраты, связанные с получением сертификата ключа подписи, учитываются в составе расходов по обычным видам деятельности (пп. 5, 7 ПБУ 10/99 «Расходы организации»[32].

Поэтому в бухгалтерском учете ежемесячно в течение срока действия сертификата делается следующая запись: Дебет 26, Кредит 97.

В налоговом учете расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают, исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (абзац второй п. 1 ст. 272 НК РФ[33]).

Таким образом, период учета расходов следует определять исходя из содержания документов, которыми оформляется сделка. Если по документам расход относится к нескольким отчетным (налоговым) периодам, то его необходимо распределять по этим периодам. Отсюда можно сделать вывод о том, что в налоговом учете расходы на получение сертификата ключа подписи признаются равномерно в течение срока его действия.

Ситуация 3. Бухгалтерский учет переоценки объектов основных средств.

В соответствии с учетной политикой общества переоценка основных средств проводится один раз в два года.

В соответствии с п. 15 ПБУ 6/01[34] переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Сумма дооценки объекта основных средств, определенная в результате переоценки, зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в

предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств, определенная в результате переоценки, относится на финансовый результат в качестве прочих расходов.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные

периоды, относится на финансовый результат в качестве прочих расходов.

Таким образом, для учета результатов переоценки используются счет 83 «Добавочный капитал» на сумму дооценки и счет 91 «Прочие доходы и расходы» на сумму убытка, полученного от уценки. Результаты от переоценок основных средств отражаются на этих счетах с зачетом результатов от предыдущих переоценок. Таким образом, сумма дооценки основного средства засчитывается в счет погашения убытка, образовавшегося в результате предыдущих уценок этого же объекта, а сумма уценки списывается за счет добавочного капитала, образовавшегося в результате предыдущих дооценок. В связи с этим аналитический учет по счету 83, субсчет «Переоценка основных средств», и счету 91 следует вести по каждому основному средству.

При проведении очередной переоценки на конец года:

1) в состав прочих доходов включается сумма ранее проведенной уценки;

2) на увеличение добавочного капитала относится дооценка восстановительной стоимости объекта основных средств (за минусом ранее проведенной уценки).

Как следует из п. 15 ПБУ 6/01[35], результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Для этих целей к названным счетам целесообразно открыть субсчет «Переоценка основных средств».

Ситуация 4. Электронный билет в качестве подтверждения расходов на проезд.

С 20 ноября 2012 г. п. 2 приказа Минтранса России от 21.08.12 г.

№ 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте»[36] определено, что контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных

карт без применения контрольно-кассовой техники.

Контрольный купон (выписка из автоматизированной системы

управления пассажирскими перевозками на железнодорожном транспорте) оформляется и направляется в электронном виде по информационно-телекоммуникационной сети пассажиру в обязательном порядке. В соответствии с п. 1 приложения к приказу Минтранса России № 322[37] электронный билет используется для удостоверения договора перевозки пассажира в дальнем следовании или пригородном сообщении, в котором информация о железнодорожной перевозке пассажира представлена в электронно-цифровой

форме и содержится в автоматизированной системе управления пассажирскими перевозками на железнодорожном транспорте.

Форму электронного билета организации-перевозчики разрабатывают самостоятельно. Разработанная и утвержденная перевозчиком форма электронного билета должна содержать обязательные реквизиты, предусмотренные п. 2 приложения к приказу Минтранса России № 322. Электронный билет и контрольный купон также имеют серию и уникальный номер (п. 4 приложения к приказу Минтранса России № 322).

Таким образом, документом, подтверждающим расходы на проезде железнодорожном транспорте, может служить контрольный купон электронного билета, полученный в цифровом виде по информационно-телекоммуникационной сети. К авансовому отчету в качестве подтверждения расходов на проезд следует приложить электронный билет и электронный документ (квитанцию) об оплате, если оплата производилась командированным работником наличными денежными средствами.

Ситуация 5. Налоговый контроль соответствия цен в сделках между взаимозависимыми лицами рыночным ценам.

Общество устанавливает идентичные условия поставки в договорах с взаимозависимыми лицами и иными покупателями, при этом цена в договорах с взаимозависимыми лицами ниже.

По общему правилу сделки между взаимозависимыми лицами признаются контролируемыми (с учетом особенностей, предусмотренных ст. 105.14 НК РФ). В частности, если все стороны и выгодоприобретатели сделки, заключенной между взаимозависимыми лицами, зарегистрированы в Российской Федерации, проживают в ней или являются ее налоговыми резидентами, то такая сделка будет признана контролируемой только при наличии хотя

бы одного из условий, установленных в п. 2 ст. 105.14 НК РФ[38], в частности, если сумма доходов по сделкам между указанными лицами за календарный год превышает 1 млрд руб. (за 2012 г. - 3 млрд руб., за 2013 г. - 2 млрд

руб.). Внутрироссийские сделки между взаимозависимыми лицами приведены в пункте 2 статьи 105.14 НК РФ. Для них в 2016 г. предусмотрены лимиты сумм доходов по сделкам, при превышении которых сделки признаются контролируемыми: 1 млрд рублей — сумма доходов по сделкам с одним лицом (взаимозависимыми лицами) за календарный год (подп. 1 п. 2 ст. 105.14 НК РФ); 100 млн рублей — сумма доходов по сделкам, одной из сторон которых является лицо, применяющее ЕСХН или ЕНВД; 60 млн рублей — сумма доходов по сделкам с плательщиками НДПИ; с организациями, освобожденными от уплаты налога на прибыль или применяющими нулевую ставку по этому налогу; с резидентами ОЭЗ.

Если сумма доходов по сделкам между взаимозависимыми лицам и, зарегистрированными на территории Российской Федерации, не будет превышать установленный лимит, то данные сделки не будут являться контролируемыми и у общества не будет необходимости уведомлять налоговые органы об осуществлении этих сделок.

В иных случаях установления налоговым органом фактов уклонения от налогообложения в результате манипулирования налогоплательщиком ценами в сделках возможно доказывание получения необоснованной налоговой выгоды в рамках выездных и камеральных проверок налогоплательщика.

Таким образом, при идентичных условиях договоров поставки и для взаимозависимых лиц, и для иных лиц установление разной продажной стоимости может привести к спорам с налоговыми органами о получении обществом необоснованной налоговой выгоды.

Ситуация 6. Резерв под снижение стоимости ТМЦ.

Согласно п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[39], создание резервов является одним из способов оценки имущества и обязательств организации. При этом Положением установлено, что применение методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

В соответствии с п. 3 ПБУ 21/2008 «Изменения оценочных значений»[40], величина резерва под снижение стоимости материально-производственных запасов (далее - МПЗ) является оценочным значением, назначение которого уточнять оценку стоимости МПЗ, которую организация отражает в бухгалтерской отчетности.

По МПЗ, рыночная цена которых снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете организации обязаны создавать резерв под снижение

стоимости таких материальных ценностей и отражать в бухгалтерском балансе на конец отчетного года стоимость запасов за вычетом сумм указанного резерва (п. 25 ПБУ 5/01).

К активам, которые в целях п. 2 ПБУ 5/01[41] принимаются в качестве МПЗ, относятся следующие: используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначенные для продажи; используемые для управленческих нужд организации.

Таким образом, российские стандарты бухгалтерского учета предусматривают создание резервов под обесценение стоимости МПЗ только в отношении тех активов, которые перечислены в п. 2 ПБУ 5/01. Правила российского бухгалтерского учета предусматривают раздельный учет текущих затрат на производство продукции, выполнение работ и оказание услуг и затрат, связанных с капитальными и финансовыми вложениями (п. 11 Положения). В соответствии с Положением по учету долгосрочных инвестиций[42] и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[43] при приобретении заказчиком оборудования, требующего

монтажа и предназначенного для строящихся (реконструируемых) объектов, такое оборудование учитывается на счете 07 «Оборудование к установке» в размере затрат по приобретению до начала работ по его монтажу.

Стоимость оборудования, не требующего монтажа, отражается на счете 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств», в составе затрат по капитальному строительству, если приобретение данного имущества предусмотрено проектно-сметной документацией на строительство объекта.

Российскими стандартами бухгалтерского учета изменения стоимости активов, учитываемых на счетах 07 и 08 (дооценка, уценка, в том числе создание резервов под обесценение стоимости активов), не предусмотрено.

Таким образом, порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

Различия между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. В настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Глава 3. Перспективы развития налогового учета в России

Немаловажной проблемой современной российской налоговой системы

является разделение налогового и бухгалтерского учета. Все более широкое

использование МСФО особенно остро обозначило конфликт бухгалтерского

и налогового учета, так как МСФО не допускают никаких компромиссов с

налогообложением. Разделение налогового и бухгалтерского учета в той или

иной степени в разное время проявилось во всех национальных экономических системах, базирующихся на рыночных принципах. Главной причиной

разделения учетов стало принципиальное различие между целями расчета

налогов и налогового администрирования с одной стороны и целями формирования достоверной финансовой отчетности для принятия экономических решений с другой стороны[44]. Государственные органы в процессе разделения бухгалтерского и налогового учета преследовали цель обеспечить для себя, а также для хозяйствующих субъектов возможность корректировать налоговые поступления в бюджет за счет изменения налогооблагаемой базы. Инструментом таких изменений и стало ведение параллельного налогового учета. Различные цели потребовали использования не только разных, но и противоположных регулятивных принципов. В результате требования к исходящей итоговой информации, предоставляемой налоговыми бухгалтерским учетом, оказались несовместимыми[45].

Важно понимать, что при указанной модели учета наблюдается появление дополнительных издержек, а также имеет место постепенное усложнение правил учета доходов, расходов и других объектов учета, что, в свою очередь, влечет допущение бухгалтерами ошибок при исчислении налоговой базы и сумм налогов и, как следствие, недопоступление обязательных платежей в бюджет, появление задолженностей.

Для решения обозначенной ранее в данном исследовании проблемы ведения параллельного налогового учета наряду с бухгалтерским учетом и нивелирования, таким образом, рисков, порождаемых такой моделью учета, необходимо сближение правил налогового и бухгалтерского учета. Сближение двух учетов означает, в частности, отмену норм, которые не соответствуют бухгалтерскому учету. Указанное сближение должно происходить без ущерба функциями целям составления бухгалтерской отчетности. В результате оно должно привести к исключению необходимости ведения параллельного налогового учета.

Как уже было указано, система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета. Безусловно, в настоящее время планируется упрощение налогового учета через изменение норм налогообложения прибыли организаций, вызывающих сложности при ведении учета, а также ограничивающих возможности использования одинаковых правил налогового и бухгалтерского учета.

На наш взгляд, в целях решения поставленной проблемы необходимо произвести следующие изменения в правилах ведения бухгалтерского учета

1. Исключение временных разниц в бухгалтерском учете. Для этих целей необходимо установить следующие правила признания доходов и расходов:

- отказ от применения в целях исчисления налога на прибыль способа начисления амортизации, отличного от способа начисления амортизации, принятого в учетной политике организации для целей бухгалтерского учета;

- применение единого способа признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и для целей исчисления налога на прибыль организаций;

- единый способ признания убытка, перенесенного на будущее, в текущем и последующих отчетных периодах;

- применение, в случае продажи объектов основных средств, единых правил признания для целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

- применение единого метода определения доходов и расходов в целях бухгалтерского учета и в целях налогообложения (по общему правилу,

- метода начисления, а для отдельных категорий хозяйствующих субъектов (малого бизнеса) - кассового метода);

- применение единых правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

- применение единых правил учета иных аналогичных групп доходов и расходов, если применение различных методов их учета, согласно существующим в настоящее время правилам налогового и бухгалтерского учета, влечет появление временных разниц[46].

2. Отражение сумм постоянных разниц на соответствующих субсчетах

счетов 20 «Основное производство», 23 «Вспомогательное производство»,

25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»,

29 «Обслуживающие производства и хозяйства» и 91 «Прочие доходы и

расходы» бухгалтерского учета Формирование сумм постоянных отложенных активов и постоянных отложенных обязательств на соответствующих субсчетах счета 99 «Прибыли и убытки».

Основываясь на экономической сущности товарно-денежных отношений, более целесообразным мы полагаем использование кассового метода признания доходов и расходов в бухгалтерском учете. Однако экономика современного мира - это экономика «обязательств». Этой экономике присуща нетипичная для классической экономической теории рынка модель товарооборота «обязательство - товар - обязательство», а не привычная для нас модель «деньга - товар - деньги». Поэтому в настоящее время применение кассового метода может повлечь появление некоторых проблем и сложностей, рисков для хозяйствующих субъектов. На мой взгляд, применение кассового метода будет наиболее оптимальным и не повлечет за собой возникновение рисков и проблем тогда, когда властная элита (не только национальная, но и мировая) возьмет курс на построение экономики «реальных денежных потоков», когда экономика «обязательств», основанная на финансовых махинациях и избытке деривативов, породивших, в частности, кризисы перепроизводства, уйдет в прошлое.

Построение экономики «реальных денежных потоков» повлечет за собой кардинальное изменение обычаев делового оборота, типичных условий договоров между контрагентами и даже самих принципов предпринимательской деятельности. Это заставит субъекты хозяйствования осуществлять свою деятельность, прежде всего, на основе принципов равномерности, рациональности и стабильности. Возможно, это также вызовет повышение дисциплинированности участников хозяйственных правоотношений.

Выводом является то, что система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета.

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

При выборе способа ведения налогового учета, предприятию необходимо помнить о цели ведения налогового учета - правильном формировании налоговой базы по налогам, созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учета важна для стабильного функционирования предприятия и экономического развития и роста государства.

Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Таким образом, порядок ведения налогового учета существенно отличается от правил, установленных бухгалтерским законодательством.

Различия между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. В настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Система современного налогового учета характеризуется избыточной отчетностью, излишними затратами, связанными с необходимостью ведения параллельно с бухгалтерским учетом налогового учета. Между тем, очевидно, что налоговая отчетность должна быть проще и основываться на данных бухгалтерского учета.

Список литературы

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016).

- Федеральный закон от 11.08.1995 № 135-ФЗ (ред. от 05.05.2014) «О благотворительной деятельности и благотворительных организациях».

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598).

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

- Приказ Минфина РФ от 09.06.2001 № 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806).

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689).

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791).

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790).

- Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090).

- Приказ Минтранса России от 21.08.2012 № 322 (ред. от 02.12.2014) «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (Зарегистрировано в Минюсте России 06.11.2012 № 25769).

- «Положение по бухгалтерскому учету долгосрочных инвестиций» (утв. письмом Минфина РФ от 30.12.1993 № 160).

- Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

- Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Пономарев А. И. Налоги и налогообложение в РФ. – М.: КНОРУС, 2011.

- Филина Ф. Н., Беспалов M. B. Бухгалтерский и налоговый учет: пути сближения. – М.: РОСБУХ, 2010.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Пономарев А. И. Налоги и налогообложение в РФ. – М.: КНОРУС, 2011. – С. 108. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Приказ Минфина России от 19.11.2002 № 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090). ↑

-

Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Федеральный закон от 11.08.1995 № 135-ФЗ (ред. от 05.05.2014) «О благотворительной деятельности и благотворительных организациях». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598). ↑

-

Приказ Минфина РФ от 09.06.2001 № 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806). ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689). ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689). ↑

-

Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 № 2689). ↑

-

Приказ Минтранса России от 21.08.2012 № 322 (ред. от 02.12.2014) «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (Зарегистрировано в Минюсте России 06.11.2012 № 25769). ↑

-

Приказ Минтранса России от 21.08.2012 № 322 (ред. от 02.12.2014) «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (Зарегистрировано в Минюсте России 06.11.2012 № 25769). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016). ↑

-

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522). ↑

-

Приказ Минфина РФ от 09.06.2001 № 44н (ред. от 25.10.2010) «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (Зарегистрировано в Минюсте РФ 19.07.2001 № 2806). ↑

-

«Положение по бухгалтерскому учету долгосрочных инвестиций» (утв. письмом Минфина РФ от 30.12.1993 № 160). ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Филина Ф. Н., Беспалов M. B. Бухгалтерский и налоговый учет: пути сближения. – М.: РОСБУХ, 2010. – С. 111. ↑

-

Филина Ф. Н., Беспалов M. B. Бухгалтерский и налоговый учет: пути сближения. – М.: РОСБУХ, 2010. – С. 113. ↑

-

Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Приказ Минфина РФ от 30 марта 2001 г. № 26н (с изм. и доп). ↑

- Финансы акционерных обществ(Понятие акционерных обществ)

- Прогнозирование и государственное регулирование цен (Цена: сущность и виды)

- Документирование и инвентаризация (Документация хозяйственных операций)

- Бухгалтерский баланс организации и порядок его составления (Роль и назначение бухгалтерского баланса хозяйствующего субъекта)

- Заимствования английского языка

- Ложные друзья переводчика (Сопоставительно-типологическое исследование языков в переводоведении)

- Маркетинговые исследования как часть информационной маркетинговой системы

- Процессы принятия решений в организации (Управленческое решение: сущность, содержание, классификация)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)

- Страхование и его роль на финансовом рынке ( Теоретические положения о страховании и его роли на финансовых рынках)

- Рынок ценных бумаг (Содержание и структура рынка ценных бумаг)

- Общее понятие о гражданском праве (Особенности системы отечественного права)