Система налогового учёта

Содержание:

Введение

В условиях перехода экономики к рыночным отношениям в государственном регулировании отечественной экономики возникла необходимость переориентировать основные элементы государственной системы финансирования налоговых платежей в качестве основного источника государственных доходов. В свою очередь, это потребовало качественной реформы состава и структуры видов бухгалтерского учета, которые являются основными поставщиками бухгалтерской и экономической информации. Наряду с наличием на его основе бухгалтерской и финансовой отчетности, в общей системе учета и информационной поддержки, динамическое развитие получает налоговый учет.

В ходе разработки первой части Налогового кодекса Российской Федерации специалисты регулирующих органов выступали за распределение налогового учета в качестве независимого типа системы учета, ссылаясь на различия в методологии, признания определенных экономических фактов в бухгалтерском и налоговом учете.

После вступления в силу главы 25 Налогового кодекса появилось большое количество документов, определяющих порядок исчисления финансового результата от продажи и формирования налоговой базы по налогу на прибыль, что привело к перечню несоответствий в различных фактах экономической жизни.

Основным стимулом для разделения налогового и бухгалтерского учета является разница в конечных целях.

Основной целью бухгалтерского учета является предоставление высококачественной и достоверной информации о финансово-хозяйственной деятельности организации для принятия пользователями финансовой отчетности экономических решений. Таким образом, бухгалтерские данные ориентированы на интересы инвесторов, кредиторов, банков. Эта группа субъектов в первую очередь интересуется платежеспособностью организации, прибылью, дивидендной политикой, суммой долга. Другими словами, чем больше прибыль, тем выше платежеспособность и меньше долги организации, тем более привлекательной она становится для инвесторов, а также тем больше вероятность получения кредитов у банков.

Однако рост прибыли напрямую связан с ростом налогов, что, в свою очередь, снижает чистую прибыль. Основная задача налогового учета - обеспечить правильность расчета и своевременную уплату налоговых платежей. Следуя исключительно нормам налогового законодательства, невозможно обеспечить финансовую отчетность, которая была бы в полной мере привлекательной для инвесторов, по сравнению с теми, которые составлены в соответствии со стандартами бухгалтерского учета.

В то же время, несмотря на наличие неустранимых различий, налоговый и бухгалтерский учёт строятся на единой экономической основе, а, значит, существует возможность их сближения.

1. Система налогового учета

1.1 Сущность налогового учета в организации

Вряд ли требует особого обоснования утверждение, что основной причиной, определяющей появление налогового учета, стали финансовые отношения хозяйствующего субъекта по поводу исчисления и уплаты налогов.

Хотя налогообложение существует ни один век, трудно или даже невозможно встретить идеальную систему налогов и сборов. Она никогда не вызывала всеобщего одобрения со стоны налогоплательщиков того или иного государства, Россия не является исключением. В связи с этим отечественная система налогообложения и, как следствие налоговый учет, нуждаются в постоянном совершенствовании. В научной литературе с той или иной степенью аргументации утверждается, что налоговый учет имеет бухгалтерские основы. Подтверждением данного суждения являются общие принципы, лежащие в основе изучаемых учетных систем: имущественной обособленности, документирования, последовательности применения учетной политики (непрерывности ведения учета), своевременности и рациональности, на что в своем диссертационном исследовании указала Е. В. Оломская [13].

Указывая на тесную связь бухгалтерского и налогового учета, Л. В. Попова выделила их общие характеристики: они базируются на первичных документах; сформированная в них итоговая информация предназначена, прежде всего, для внешних пользователей; данные бухгалтерского учета всегда являются информационной базой для налогового учета; бухгалтерский и налоговый учет на предприятии являются предметом деятельности одних и тех же специалистов.

Сходных черт, по мнению автора, больше, чем различий [16]. При этом выделяются группы стран с высокой (европейская модель учета) и низкой (англо-американская модель учета) взаимосвязью бухгалтерских и налоговых правил. Развитие рыночных отношений стало поводом к преобразованию учета в России с его ориентацией на собственническую модель.

Главной причиной разделения налогового и бухгалтерского учетов стало принципиальное различие между их целями. Так, Н. Б. Корепанова отмечает: «Перед налоговым учетом стоит одна задача - исчисление налога на прибыль. Поэтому здесь нет, и не надо искать прибыль в привычном значении, как часть дохода, отражающего финансовый результат деятельности организации, которым могут распорядиться собственник.

Прибыль в целях налогообложения — это величина, не имеющая какого-либо экономического смысла, кроме одного - служить базой для расчета налога на прибыль» [4]. Из нормативно-правовых актов следует, что правила ведения налогового учета значительно отличаются от принципов бухгалтерского учета. В налоговом учете не предусматривается система двойной записи; могут учитывать не все операции, а только приводящие к изменению доходов и расходов организации; отсутствует кодировка счетов, облегчающая ведение учета; нет системы взаимосвязи показателей и системного контроля за правильностью формирования показателей [7].

Наиболее существенным принципиальным отличим изучаемых информационных систем, является отказ от обязательного использования системы счетов и двойной записи в налоговом учете. Как справедливо замечает О. М. Островский, при разработке налогового учета не были учтены положения теории и методологии бухгалтерского учета, которым имманентно присущи контрольные функции (метод двойная запись, балансового обобщения) и не позволяют делать грубых ошибок. Поэтому проблемы локализации ошибок и доказательная база в системе налогового учета - неразрешимая задача [14].

Вышесказанное позволяет сделать вывод, что разделение двух учетных систем является очевидным процессом. Принятие 25 главы НК РФ, свидетельствует о стремлении отечественного законодателя обособить нормативно-правовую базу налогового учета от бухгалтерского учета.

Профессор кафедры бухгалтерского учета Российского университета кооперации Л. Н. Юдина высказывает мнение о том, что выделение налогового учета в качестве самостоятельного вида учета усложняет учетный процесс, отвлекает значительные силы работников учета на выполнение требований налогового законодательства.

При этом в налоговом учете отсутствуют такие встроенные в систему бухгалтерского учета и надежные способы контроля достоверности учетной информации, как сверка данных аналитического и синтетического учета, балансовое обобщение и другие способы. Это создает дополнительные возможности для уклонения от уплаты налогов путем различных манипуляций с учетными данными о доходах и расходах и усложняет работу налоговых органов по проверке налоговых деклараций и контролю полноты уплаты налогов [19].

Мнения о целесообразности создания единой системы бухгалтерского и налогового учета придерживаются в своих работах В. Д. Новодворский, Д. Р. Гараев, Л. В. Попова, М. В. Васильева, М. М. Коростелкин. В подтверждение этой позиции выступают предложенные ими принципы системы налогового учета, на основании которых должна строиться национальная концепция налогового учета:

- принцип единства систем бухгалтерского учета и налогообложения, при этом государство должно исходить из приоритета бухгалтерских правил, поступаясь в разумных пределах интересами налогообложения;

- принцип правового взаимодействия системы бухгалтерского учета и налогообложения. Предусматривает, что нормы налогового законодательства должны находить отражение в правилах бухгалтерского учета и наоборот;

- построение модели взаимоотношений бухгалтерского учета и налогообложения требует, чтобы в ее основе была заложена схема отражения данных на счетах бухгалтерского учета;

- методика расчета налоговых сумм и документальное оформление налоговых отношений в целом должны исходить из основ классического бухгалтерского учета, а не наоборот;

- принцип гармонизации системы бухгалтерского учета и налогообложения предполагает, что оптимизация функционирования и дальнейшего развития бухгалтерского учета и налогообложения, совершенствование их взаимоотношений во многом определяется сопоставимостью и однородностью понятийного аппарата вышеуказанных систем [11, 15].

Профессор Л. В. Попова при этом отмечает, что налоговый учет нельзя рассматривать как нечто обособленное от бухгалтерского, поскольку слишком тесна методическая и документальная связь между ними. Цели и задачи налогового учета для расчета налога на прибыль являются составной частью целей и задач бухгалтерского учета, и выделение налогового учета как самостоятельной единицы приводит к дублированию одной и той же информации в аналитических регистрах двух видов учета [16].

Различия между ними объективны и неизбежны, однако каждое отличие правил налогового учета от бухгалтерского учета должно быть подиктовано хорошо продуманными и научно обоснованными целями и функциями российской системы налогообложения.

Второе – устранение случайных, не принципиальных и неоправданных различий в суммах доходах и расходах, признанных в налоговом и бухгалтерском учете по одним и тем же правилам. Эти различия являются следствием применения разных группировок доходов и расходов, различных технических приемов определения расходов и доходов и способов их учета» [20]. Здесь хочется привести слова В. Д. Новодворского: «отсутствие серьезной юридической проработки налоговых норм приводит к тому, что современное российское налоговое законодательство является одной из самых запутанных и наиболее часто изменяющихся отраслей права» [10].

В качестве доказательства справедливости данного суждения следует отметить, что абзац 4 ст. 313 НК РФ [9] содержит законодательно установленное определение цели налогового учета, проанализировав которое, видно, что цель налогового учета - информация о порядке этого же самого учета, то есть налоговый учет является самоцелью.

Налоговый учет широк и по своей структуре, поскольку содержит требования, не преследующие реальную цель налогообложения. Подтверждением данного суждения является собственная классификация доходов и расходов, внедряемая лишь в целях исчисления налога на прибыль и не имеющая никакого смысла, поскольку точное отнесение какого-либо дохода или расхода к строго определенной категории никак не влияет на правильное определение налоговой базы.

Также нормы, регулирующие однородные операции, разнесены в тексте 25 главы НК РФ в совершенно разные статьи. В целом, если их тематически объединять, получается, что сначала следуют статьи, регулирующие правила классификации, признания и измерения доходов и расходов, а затем идут статьи, регулирующие правила налогового учета доходов и расходов [2].

Кроме этого, значительное количество норм 25 главы НК РФ обязывает налогоплательщика вести детальную регламентацию сложных учетных процедур с их помесячной периодизацией, что многократно повышает вероятность их несовпадения с бухгалтерским учетом и увеличивает издержки организации на ведение учета.

Содержания ряда статей Налогового кодекса противоречат друг другу и приводят к коллизии права. Например, п. 2 ст. 54 НК РФ предусмотрено, что налоговая база по итогам каждого налогового периода исчисляется на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением (принцип документирования).

Причем по налогу на прибыль организаций продекларировано иное правило - налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета (ст. 313 НК РФ), что говорит о несистемном налоговом законодательстве.

Налоговый кодекс РФ ввел собственные понятийный аппарат для налогового учета, многие термины которого позаимствованы из других отраслей знания, однако представлены в новом значении и смысле. Так при четком определении нормами гражданского права таких понятий, как товар, работа, услуга, в ст. 38 НК РФ [8] представлены их значения с точки зрения налогового законодательства, что, бесспорно, является некорректным.

О. М. Островский указывает еще на одну проблему, возникшую с введением главы 25 НК РФ, - поэлементный способ учета затрат. В России для учета затрат применялся и применяется постатейный метод учета затрат и калькулирования себестоимости продукции. Это не случайно, та как поэлементный метод учета затрат не позволяет правильно отнести затраты по различным периодам и видам выпускаемой продукции для калькулирования ее себестоимости. При поэлементном учете затрат практически невозможно выявить незавершенное производство на тех предприятиях, которые выпускают многономенклатурную продукцию.

При разработке Налогового кодекса РФ был учтен опыт только так называемых простых производств (нефте- и газодобывающая промышленность, производство электроэнергии и т.п.). Станкостроение, металлургия, химия и т.п. не могут организовать работу по поэлементному учету затрат без применения вычислительной техники. Большие сложности возникают на малых предприятиях, в торговле и т. п. [14]. Более того, действующий Налоговый кодекс не регламентирует значительного массива учетных процедур на организационном и методическом уровнях. Подтверждением этому являются ст. 318, 319 НК РФ, которые содержат лишь общие указания по определению величины прямых расходов отчетного периода.

Налоговое законодательство не содержит рекомендаций по распределению сумм прямых расходов, оценке незавершенного производства, формированию затрат на производство готовой продукции в целях налогообложения для различных отраслей производства. С позиции, для устранения перечисленных негативных последствий существующего налогового учета в Налоговом кодексе необходимо:

- четко определить цель налогового учета;

- оставить только требования по учету доходов и расходов, составляющих основу для расчета налоговой базы по налогу на прибыль;

- устранить в ряде статей НК РФ внутренние противоречия, двусмысленность понимания, приводящей к возникновению альтернативных точек зрения и коллизий, влияние на смежные области права и явления, которые не устанавливаются директивно, а только констатируются;

- с целью сближения налогового учета с бухгалтерским устранить детальную регламентацию учетных правил; упростить правила, регулирующие моменты признания доходов и расходов; не обязывать налогоплательщика применять в налоговом учете те же правила, которые он применяет в бухгалтерском учете, а только предоставить ему эту возможность; устранить бухгалтерские нормы, непосредственно не связанные с расчетом налоговой базы и требования к аналитическому учету, не преследующие цели налогообложения.

Как справедливо заявляет профессор Л. В. Попова, это происходит, потому что, во-первых, особенность налогового учета на современном этапе заключается в наличии законодательных норм и рекомендаций по применению главы 25 НК РФ, с одной стороны, и в отсутствии практических наработок, с другой [16]. А во-вторых, бухгалтерский учет не освобожден от фискальной функции. Отчетность, подготовленная по российским стандартам бухгалтерского учета и отчетности (РСБУ), не удовлетворяет потребностей инвесторов. Вследствие этого отечественные компании вынуждены организовывать три учетные системы: по МСФО, по РСБУ и по НК РФ, что не способствует эффективной организации труда учетного аппарата. Данный факт говорит о необходимости дальнейшего законодательного реформирования существующих в России систем бухгалтерского и налогового учета.

1.2 Принципы организации налогового учета на предприятии

Прежде чем рассматривать основные методы ведения налогового учета необходимо остановиться на понятии «учетная политика» предприятия. Понятие «учетная политика» установлено законодательством по бухгалтерскому учету - ПБУ 1/2008 «Учетная политика организаций» (утверждены приказом Минфина России от 06.10.2008 № 106н), в котором установлены правила формирования и раскрытия учетной политики организаций для бухгалтерского учета. Понятие «учетная политика для целей налогообложения» введено в гл. 25 НК РФ с 2007 года. [2]

Под учетной политикой для целей налогообложения понимается совокупность методов определения доходов и расходов, их признания, оценки и распределения в соответствии с налоговым кодексом. Кроме того, учетная политика для целей налогообложения включает в себя учет иных показателей финансово-хозяйственной деятельности, необходимых для целей налогообложения налогоплательщика (ст. 11 НК РФ). [3]

Однако данное определение распространяется только на налоговый учет налога на прибыль. Общие требования к учетной политике для налогового учета установлены в статье 167 и 313 Налогового кодекса Российской Федерации. В соответствии с данными требованиями учетная политика для целей налогообложения утверждается непосредственно соответствующими приказами и распоряжениями руководителя организации.

Применяется учетная политика с 1 января года, следующего за годом ее утверждения. Учетная политика утверждается на длительный период, как минимум на отчетный год и обязательна для применения во всех структурных подразделениях, не зависимо от их месторасположения. Изменения в ученую политику разрешается вносить налогоплательщику в случаях если:

- произошли изменения законодательства по налогам и сборам;

- предприятие стало применять новые или иные способы ведения налогового учета (самостоятельное решение предприятия об изменении учетной политики);

- существенного изменения условий деятельности организации (самостоятельное решение предприятия об изменении учетной политики) [4].

При формировании учетной политики налогового учета следует отражать только те элементы учетной политики, которые имеют для нее практическую значимость.

На практике в учетной политике налогового учета включаются выдержки из НК РФ, не имеющие альтернативных вариантов применения, то есть в учетной политике налогового учета устанавливаются те элементы, которые обязаны применять все налогоплательщики. Часто в учетную политику налогового учета включают требования о применении обязательного документа, регламентирующего амортизацию основных средств.

Организационные аспекты учетной политики налогового учета: [5]

- лицо, ответственное за ведение налогового учета - специализированная организация или структурное подразделение налогоплательщика;

- структура налоговой службы (если налоговый учет ведется налогоплательщиком) - структурное подразделение, налоговые специалисты, работники бухгалтерии и так далее;

- лица, ответственные за подготовку налоговой отчетности и правильность расчета налогов;

- организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета и так далее.

Методические аспекты учетной политики налогового учета:

- описание способов ведения налогового учета (имеющих альтернативные варианты учета);

- способы ведения налогового учета, не установленные нормативными документами (например, способ ведения раздельного учета по НДС);

- специальные для отрасли способы ведения налогового учета (например, налоговый учет возвратных отходов в различных отраслях промышленности);

- формы аналитических налоговых регистров.

Существенными элементами учетной политики для целей налогообложения по налогу на прибыль являются: [7]

1. Определение момента признания доходов и расходов - по методу начисления либо по кассовому методу (ст. 271, 272, 273 НК РФ).

2. Порядок распределения доходов, которые относятся к нескольким отчетным периодам (п.2 ст. 271, 316 НК РФ).

3. Порядок распределения расходов, связь которых с полученными доходами не может быть определена четко или определяется косвенным путем (п. 1 ст. 272 НК РФ).

4. Организация раздельного учета доходов и расходов по следующим видам деятельности (ст. 315 НК РФ):

- производство и реализация продукции основного и вспомогательного производства;

- операции по реализации ценных бумаг, не обращающихся на организованном рынке;

- операции по реализации ценных бумаг, обращающихся на организованном рынке; - операции по реализации покупных товаров;

- операции по реализации прочего имущества;

- операции по реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

- операции по реализации основных средств;

- экспортные операции; - реализация права требования;

- прочие операции.

5. Порядок оценки незавершенного производства, остатков готовой продукции, отгруженных товаров (ст. 319 НК РФ).

6. Методы оценки сырья при списании их в производство (п. 6 ст. 254 НК РФ).

7. Методы оценки при списании покупных товаров (подп. 3 п. 1 ст. 268 НК РФ).

8. Метод оценки при списании ценных бумаг (п. 9 ст. 280 НК РФ).

9. Показатель расчета суммы налога, подлежащего зачислению по месту нахождения головной организации и обособленного подразделения (п. 2 ст. 288 НК РФ).

10. Операция с амортизируемым имуществом (ст. 259, 322, 323 НК РФ).

11. Порядок создания резервов (ст. 271 - 273 НК РФ).

12. Порядок ведения налогового учета (ст. 313-314 НК РФ)

2 Система налогового учета ООО «Ранний рассвет»

2.1 Экономическая характеристика ООО «Ранний рассвет»

Анализ предприятия начнем с общей характеристика исследуемого предприятия. Общество с ограниченной ответственностью ООО «Ранний Рассвет», является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Оно создано в соответствии с Гражданским кодексом Российской Федерации и законом Российской Федерации «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (действующая редакция, 2016).

Организация зарегистрирована 24 октября 2002 года. Генеральным директором данной компании является Кадникова Алевтина Павловна. Компания находится по юридическому адресу 617442, Пермский край, Кунгурский район, село Калинино, ул. Восьмое марта.

Основным видом деятельности является «Разведение молочного крупного рогатого скота, производство сырого молока». Организации присвоен ИНН 5940507159, КПП 591701001, ОГРН 1025901889375.

Животноводство в хозяйстве представлено разведением крупнорогатого скота и лошадей. Общее поголовье КРС составляет около 1340 голов, лошадей 12 голов.

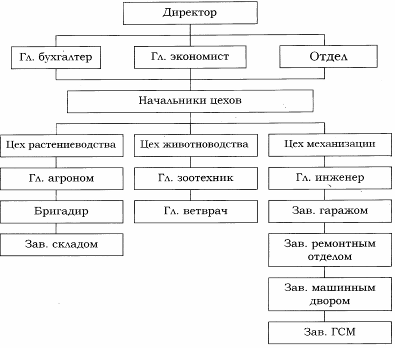

Организационная схема предприятия ООО «Ранний Рассвет» представлена на рисунке 4.

Руководство текущей деятельностью осуществляется единоличным исполнительным органом ООО «Ранний Рассвет».

Исполнительным органом является директор подотчетный в своей деятельности общему собранию участников общества. Единоличный исполнительный орган без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества.

ООО «Ранний Рассвет» может быть добровольно реорганизовано по решению общего собрания участников. Реорганизация может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования.

Все вопросы, не урегулированные Уставом предприятия, решаются в соответствии с федеральными законами и иными правовыми актами Российской Федерации.

Рисунок 1 – Организационная структура управления ООО «Ранний Рассвет»

Общество является юридическим лицом и действует на основе Устава и Учредительного договора. Общество вправе в установленном законом порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

ООО «Ранний Рассвет» имеет собственное имущество, самостоятельный баланс и расчетный счет. Имущество предприятия составляют его основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе предприятия.

Целью деятельности ООО «Ранний Рассвет» является извлечении прибыли.

Для того, чтобы дать более полную характеристику ООО «Ранний Рассвет» рассмотрим основные экономические показатели деятельности данной организации.

Таблица 1 – Основные экономические показатели деятельности ООО «Ранний Рассвет»

|

Показатели |

2016г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

Выручка, тыс. руб. |

46 420 |

49 170 |

56 344 |

9 924 |

|

Полная себестоимость продаж, тыс. руб. |

40579 |

42 970 |

51 444 |

10 865 |

|

Среднегодовая численность работников, чел. |

86 |

87 |

94 |

8 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

23586 |

34 884 |

37 546 |

13 960 |

|

Прибыль (+), убыток (-) от продаж, тыс. руб. |

8912 |

9 498 |

10 125 |

1 213 |

|

Рентабельность (+), убыточность (-) основной деятельности, % |

19,20% |

19,32% |

17,97% |

0 |

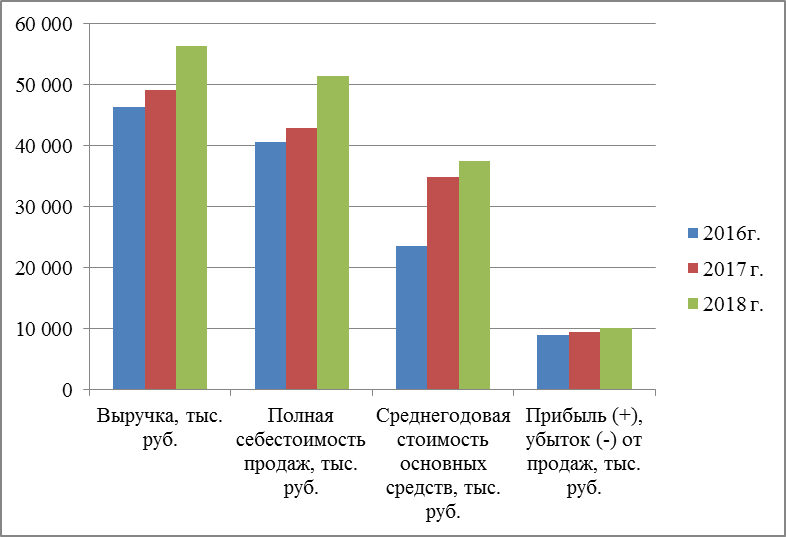

Исходя из анализа основных экономических показателей ООО «Ранний Рассвет», можно сделать следующий вывод: выручка от реализации продукции свое максимальное значение составила 56344 тыс. руб. в 2018 году, что касается динамики, то в 2018 году по сравнению с 2016 она увеличилась на 9924 тыс. руб., что говорит об эффективной деятельности предприятия, полная себестоимость продаж свое максимальное значение составила в 2018 году 37546 тыс. руб., что касается динамики, то в 2018 году по сравнению с 2016 годом, она увеличилась на 13960 тыс. руб.

На рисунке 2 представлено графически изменения экономических показателей ООО «Ранний Рассвет»

Рисунок 2 – Динамика экономических показателей ООО «Ранний Рассвет» за 2016-2018 г.г.

Что касается показателя прибыльности основной деятельности, то наибольшей своей величины, она достигла в 2017 году и составила 19,32%.

В своей производственной деятельности ООО «Ранний Рассвет» регулируется нормативно-правовыми актами.

2.2 Организация налогового учета в ООО «Ранний рассвет»

Учетная политика ООО «Ранний Рассвет» формируется главным бухгалтером организации на основе ПБУ 1/08 и Налогового кодекса и в обязательном порядке должна быть оформлена приказом и утверждена руководителем организации.

В учетной политике ООО «Ранний Рассвет» для целей налогового учета отражено следующее:

- доходы и расходы учитываются нарастающим итогом с начала налогового периода.

- налоговая база уменьшается на сумму убытка, полученную в прошлых периодах.

- Налоговый период календарный год, отчетным периодом – полугодие.

В ООО «Ранний Рассвет» применяется упрощенный режим налогообложения (ЕСХН) согласно Налоговому кодексу РФ, уплачивает следующие налоги (таблица 2).

Таблица 2 - Налоги, уплачиваемые ООО «Ранний Рассвет»

|

Вид налога |

Ставка налога |

Сроки уплаты |

|

ЕСХН |

6% |

Раз в полугодие. не позднее 25 календарных дней со дня окончания отчетного периода (полугодия). |

|

Водный налог |

294 руб. |

ежеквартально не позднее 20 числа месяца, следующего за истекшим налоговым периодом |

|

Транспортный налог |

В зависимости от мощности автомобиля |

Авансовый платеж ежеквартально |

ООО «Ранний Рассвет» применяет специальную систему налогообложения для сельскохозяйственных организаций - единый сельскохозяйственный налог, которая установлена гл. 26.1 НК РФ.

Объектом обложения единого сельскохозяйственного налога служит конечный стоимостный результат деятельности общества с ограниченной ответственностью ООО «Ранний Рассвет». Таким результатом, считается скорректированная сумма выручки от производства и реализации товаров, работ, услуг. Согласно ст. 346.7 НК РФ «налоговым периодом по единому сельхозналогу признается календарный год, отчетным периодом – полугодие. Базовая налоговая ставка равняется 6a» [12, с. 48].

К методу признания доходов и расходов для целей налогообложения в ООО «Ранний Рассвет» относится кассовый метод в соответствии со статьей 346.5 НК РФ. Дата получения доходов определяется в день поступления средств на счет в банк или кассу, получения иного имущества (работ, услуг) или имущественных прав, также погашения задолженности иным способом; расходы признаются по факту оплаты. Для расчета налоговой базы предприятием ООО «Ранний Рассвет» утверждена учетная политика организации по налоговому учету. Налоговый учет ведется на основании данных бухучета. Для подсчета налога организация разработала и использовала переходные регистры, в которых данные бухгалтерского учета скорректированы для целей исчисления ЕСХН:

- учитываются только те доходы, которые получены;

- учитываются только те расходы, которые оплачены и соответствуют перечню установленного НК РФ.

Определение налоговой базы по единому сельскохозяйственному налогу осуществляется нарастающим итогом с начала года. Рассмотрим порядок формирования доходов организации ООО «Ранний Рассвет».

Состав доходов включены «доходы от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав и внереализационные доходы. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной или натуральной форме. НК РФ определяет перечень доходов, не учитываемых для целей налогообложения сельскохозяйственной продукции. Доходы определяются на основании первичных документов и документов налогового учета» [12, с. 51].

По окончанию 6 месяцев ведения организацией сельскохозяйственной деятельности с начала года, перед ООО «Ранний Рассвет» возникают обязательства внести денежные средства по авансовому платежу. Оплата авансового платежа, согласно ст. 346.9 НК РФ, «производится в налоговый орган не позднее 25 числа следующего за полугодием месяца (то есть не позже 25 июля). По окончании налогового периода сумма налога должна быть уменьшена на сумму уплаченного авансового платежа. Поскольку организация на ЕСХН не освобождена от обязанности по ведению бухгалтерского учета, показатели для исчисления налоговой базы и суммы авансового платежа по налогу формируются на основании данных бухучета, но с учетом особенностей признания доходов и расходов» [21, с. 40].

Для определения налоговой базы по ЕСХН ООО «Ранний Рассвет» из полученных доходов вычитает расходы, связанные с получением этих доходов.

Объектом налогообложения в ООО «Ранний Рассвет» являются доходы, уменьшенные на величину расходов.

Статья 346.5 НК РФ устанавливает порядок определения и признания доходов и расходов. Налоговая база по ЕСХН на данном предприятии исчисляется как денежное выражение доходов, уменьшенных на величину расходов (ст. 346.6 НК РФ).

Доходы считаются полученными в день поступления средств на счета в банках или кассу, либо в день получения имущества (работ, услуг) или имущественных прав (п.6 ст.346.5 НК РФ).

Расходы считаются произведенными после их фактической оплаты. Доходы и расходы в ООО «Ранний Рассвет» определяются нарастающим итогом с начала года.

При этом налоговая база может быть уменьшена на величину убытков, полученных в предыдущие годы.

При этом под убытком понимается превышение расходов над доходами. [2] Налоговый период по ЕСХН является календарный год, отчетный период – полугодие (ст. 346.7 НК РФ).

Ст. 346.8 НК РФ установлен фиксированный размер налоговой ставки – 6% от налоговой базы, не подлежащий изменению в течение налогового периода по ЕСХН.

Одним из основных документов, подтверждающих правильность налогового учета и исчисления ЕСХН, является Налоговая декларация.

ООО «Ранний Рассвет» заполняет налоговую декларацию и подаёт её в ФНС не позднее 31 марта. ООО «Ранний Рассвет» использует общую формулу расчёта единого сельскохозяйственного налога, подлежащего уплате за год, которую можно представить следующим образом:

(Д – Р – У) * 6% - АП = ЕСХН (1)

Доходами в ООО «Ранний Рассвет» являются:

- доходы от реализации сельскохозяйственной продукции.

- доходы от реализации кормов;

- доходы от сдачи помещений в аренду;

- возврат средств от банка,

- суммы возмещений из фонда социального страхования и из федерального бюджета;

- и другие.

Расходы по хозяйству состоят из:

- расходов на покупку запасных частей к автомобилям, тракторам, комбайнам, а также затраты на их ремонт;

- покупку горюче – смазочных материалов, затраты на канцелярские товары;

- материальные расходы, включая расходы на приобретение корма;

- расходы на оплату труда;

- выплату компенсаций, пособий по временной нетрудоспособности; расходы на обязательное и добровольное страхование, которые включают страховые взносы на обязательное пенсионное страхование; суммы налогов и сборов; амортизация ОС и многое другое.

В 2018 году сумма дохода составила 49170 тыс. рублей, а сумма расходов равна 42970 рублей.

Исходя из этого, налоговая база ЕСХН составляет:

49170-42970 = 6200 тыс. рублей;

сумма убытка предыдущего налогового периода и сумма авансовых платежей равна 0, значит, делаем вывод, что сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет в ООО «Ранний Рассвет» равна 372 (6200 * 6%) тыс. рублей.

Таким образом, можно сказать, что по итогам налогового периода ООО «Ранний Рассвет» подал налоговую декларацию по ЕСХН в межрайонную налоговую инспекцию №2 и уплатил налог в сумме 268512 руб.

Единый сельскохозяйственный налог является наиболее оптимальным режимом налогообложения для ООО «Ранний Рассвет». А при правильном и грамотном налоговом планировании, осуществляемом на предприятии возможно снижение налоговой нагрузки для налогоплательщика, что будет благоприятно влиять на функционирование предприятия в целом. Использование системы налогообложения в виде ЕСХН способствует некому снижению уровня налоговой нагрузки на аграрный сектор, однако вопросы оптимизации системы налогообложения сельскохозяйственных товаропроизводителей и дальнейшего ее совершенствования остаются актуальными.

В таблице 3 представлены бухгалтерские проводки по начислению налогов бюджет ООО «Ранний Рассвет» за 2018 г.

Таблица 3 – Бухгалтерские проводки начисления и уплаты налогов бюджет ООО «Ранний Рассвет»

|

Хозяйственные операции |

Дебет |

Кредит |

Сумма, руб |

|

Начислен ЕСХН |

99 |

68-11 |

156817 |

|

Начислен транспортный налог |

91 |

68-07 |

46846 |

|

Начислен водный налог |

91 |

68-08 |

7063 |

Таким образом можно сделать следующие выводы.

Все исчисленные налоги отражают в бухгалтерском учете по кредиту счета 68 «Расчеты по налогам и сборам». Причем отражают начисленные налоги в разрезе субсчетов по кредиту счета 68 «Расчеты по налогам и сборам»:

68-07 - Транспортный налог

68-08 – Водный налог

68-11 ЕСХН

Исчисление налогов происходит на основании первичной документации.

Причинами возможных налоговых ошибок в практической деятельности ООО «Ранний Рассвет» могут являться:

- отсутствие либо неправильное оформление (с позиции налогообложения) первичных документов;

- ошибки, обусловленные неверным толкованием действующего законодательства;

- несвоевременное реагирование на изменения в налогообложении, особенно в местном.

Таблица 4 - Взносы в государственные внебюджетные фонды, уплачиваемые ООО «Ранний Рассвет»

|

Вид взноса |

Процентная ставка |

Сроки уплаты |

|

Взносы в Пенсионный фонд РФ |

22% |

Ежемесячно не позднее 15 числа месяца, следующего за отчетным. |

|

Взносы на обязательное медицинское страхование |

5,1 % |

Ежемесячно не позднее 15 числа месяца, следующего за отчетным. |

|

Взносы в фонд социального страхования на случай временной нетрудоспособности и в связи с материнством |

2,9 % |

Ежемесячно не позднее 15 числа месяца, следующего за отчетным. |

|

Взносы в фонд социального страхования от НС и НЗ |

0,2% |

Ежемесячно в день выплаты работнику заработной платы. |

Так как по итогам 2017 года основным видом экономической деятельности ООО «Ранний Рассвет» является животноводство, то Общество уплачивало взносы от несчастных случаев и профессиональных заболеваний по ставке 0,2%.

В 2016 году контролирующими органами по расчетам с внебюджетными фондами являлись Пенсионный фонд РФ и Фонд социального страхования РФ (ФСС).

В Пенсионный фонд компания отчитывалась по рассчитанным и уплаченным страховым взносам, взносам на ОМС и ОПС, а в ФСС предоставляло расчет по начислению взносов с соцстрах.

Для учета расчетов с внебюджетными фондами используется счет 69 «Расчёты по социальному страхованию и обеспечению».

Для учета расчетов с ФСС в ООО «Ранний Рассвет» открыт субсчет 69-3«Расчеты по социальному страхованию» К нему открыты субсчета третьего порядка:

1) 69/1 «Расчеты по страховым взносам на обязательное социальное страхование»;

2) 69/11 «Расчеты по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

В соответствии с учетной политикой компании, расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование, в том числе, начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организации, учитываются в составе прочих расходов на основании п. 1 ст. 264 НК РФ.

Аналитический учет расчетов с внебюджетными фондами ведется в разрезе каждого фонда, по каждому отчетному периоду учета и по каждому виду платежа. Страховые взносы (платежи) во внебюджетные фонды начисляются организацией на все виды выплат (в том числе сверхурочные работы, совмещение профессий, премии и т.д.). В течение года база для начисления страховых взносов определялась по каждому физическому лицу отдельно за каждый календарный месяц нарастающим итогом с начала года. Для начисления применяются общие тарифы, установленные для всех плательщиков, производящих выплаты и иные вознаграждения физическим лицам.

Бухгалтерские проводки при начислении налогов по ФСС, имеют следующий вид:

Таблица 5 – Бухгалтерские проводки расчетов по ФСС

|

Хозяйственные операции |

Дебет |

Кредит |

Сумма |

|

Начислены налоги по социальному страхованию |

20,25,26 |

69-1 |

270507,9 |

|

Начислены налоги по страхованию от НС и ПЗ |

20,25,26 |

69-11 |

18 655,7 |

|

Перечислены налоги по социальному страхованию |

69-1 |

51 |

270950 |

|

Перечислены налоги по страхованию от НС и ПЗ |

69-11 |

51 |

20 000 |

Для учета расчетов с Пенсионном Фондом РФ в ООО «Ранний Рассвет» открыт субсчет 69-2«Пенсионное обеспечение» К нему открыты субсчета третьего порядка:

1) 69/2-2 «Страховая часть ПФ».

Так как с 01.01.2014 г. уплата страховых взносов на обязательное пенсионное страхование (начиная с расчетного периода 2014 года) осуществляется единым платежным поручением, которое направляется в Пенсионный фонд Российской Федерации на соответствующие счета Федерального казначейства, с применением кода бюджетной классификации, предназначенного на выплату страховой части трудовой пенсии.

Бухгалтерские проводки при начислении налогов по Пенсионный Фонд, имеют следующий вид:

Таблица 6 – Бухгалтерские проводки расчетов по ПФ РФ

|

Хозяйственные операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислены налоги по ПФ РФ |

20,25,26 |

69-2-2 |

2 052 128,91 |

|

Перечислены налоги в ПФ |

69-2-2 |

51 |

2 053 000 |

Для учета расчетов с фондом обязательного медицинского страхования в ООО «Ранний рассвет» открыт субсчет 69-3 Медицинское страхование.

К нему открыты субсчета третьего порядка:

69/3-1 взносы в ФФОМС

Предельная сумма перечислений в 2017 г. в ФФОМС неограниченна

Ставка в ФФОМС составляет 5,1% от начисленной оплаты труда.

Бухгалтерские проводки при начислении налогов по ФФОМС, имеют следующий вид:

Таблица 7 – Бухгалтерские проводки расчетов по ФФОМС

|

Хозяйственные операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислены налоги по ФФОМС |

20,25,26 |

69-3-1 |

475 720,77 |

|

Перечислены налоги в ФФОМС |

69-3-1 |

51 |

476 603,05 |

Таким образом, процесс организации учета налогов и сборов в ООО «Ранний Рассвет» соответствует законодательству

3 Совершенствование налогового учета в ООО "Ранний рассвет"

3.1 Разработка мероприятий по улучшению налогового планирования в ООО "Ранний рассвет"

Расчет ЕСХН — это трудоемкий процесс, который требует особой внимательности: неверно рассчитанная налоговая база может привести к серьезным последствиям и штрафам. Для того, чтобы правильно рассчитать налог, нужен документ, на базе которого можно получить информацию для расчета налога и заполнить налоговую декларацию. Информационной базой для данного документа служит бухгалтерская отчетность [3]. Законодательство предусматривает множество вариантов обобщения информации для целей налогового учета. Налогоплательщик имеет право выбирать любой вариант. Осуществляя расчет налогооблагаемой базы по ЕСХН, бухгалтер использует сводные таблицы, применяя программу Microscoft Office Ecxel.

Для упрощения работы, а также для повышения внутреннего контроля при начислении ЕСХН, бухгалтерии ООО «Ранний Рассвет» предлагается использовать документ - «Регистр расчета ЕСХН», который упростит работу бухгалтера и сможет отражать порядок формирования доходов и их долю; порядок формирования расходов и их долю; отражать суммы авансовых отчетов.

Образец реестра представлен в таблице 8.

Таблица 8 – Регистр расчета ЕСХН

|

Раздел 1. Доходы |

||

|

Наименование |

Сумма |

Доля |

|

Общая сумма выручки, в т.ч.: |

||

|

-реализовано с/х продукции и ее продукции |

||

|

- прочая реализация |

||

|

- субсидии |

||

|

Итого |

||

|

Раздел 2. Расходы |

||

|

Наименование |

Сумма |

Доля |

|

Расходы на приобретение: |

||

|

-товарно-материальных ценностей |

||

|

- основных средств |

||

|

Расходы на оплату труда: |

||

|

- заработная плата |

||

|

- налоги |

||

|

- арендная плата |

||

|

- услуги банков и банковских процентов |

||

|

Авансовые отчеты |

||

|

Итого |

||

|

Ставка налога |

||

|

Налоговая база |

||

|

Сумма налога |

||

При проверке правильности исчисления и уплаты ЕСХН с помощью регистра расчета ЕСХН появится возможность контролировать:

- правильность и полноту формирования налоговой базы;

- своевременность формирования налоговой базы;

- соблюдение соотношения основных ключевых показателей при определении налоговой базы. Использование данного расчет позволит производить расчет налога ЕСХН без ошибок, а также видеть структуру расходов ООО «Ранний Рассвет».

При производстве сельскохозяйственной продукции значительный удельный вес в общей сумме затрат занимают расходы на оплату труда. Считаем целесообразным более подробно рассмотреть признание данных расходов для целей налогообложения ЕСХН в ООО «Ранний Рассвет». Так, к расходам на оплату труда относят:

1. Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда.

2. Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели. Данные суммы включаются в состав заработной платы и в полном объеме уменьшают налогооблагаемую базу по единому сельскохозяйственному налогу.

Не могут быть учтены в составе расходов на оплату труда:

– единовременные поощрительные премии и вознаграждения к праздничным датам и юбилеям;

– премии, не предусмотренные трудовым или коллективном договором и положениями о премировании, о надбавке за выслугу лет или неверно прописанные в них;

– премии, выплачиваемые за счет средств специального назначения;

– премии, выплачиваемые за счет нераспределенной прибыли по решению общего собрания участников (учредителей) или акционеров организации.

Решение о расходовании нераспределенной прибыли оформляется на основании протокола общего собрания участников (учредителей) или акционеров.

3. Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, производимые в соответствии с законодательством РФ. В сельскохозяйственных организациях в коллективном договоре закрепляется перечень должностей, имеющих право на дополнительную заработную плату в связи вредными условиями труда.

4. Стоимость бесплатно предоставляемых работникам в соответствии с законодательством РФ коммунальных услуг, питания и продуктов в соответствии с установленным законодательством РФ порядком предоставления бесплатного жилья (суммы денежной компенсации за непредоставление бесплатного жилья, коммунальных и иных подобных услуг).

5. Стоимость выдаваемых работникам бесплатно в соответствии с Правилами обеспечения работников специальной одежды, специальной обуви и других средств индивидуальной защиты (включая форменную одежду, обмундирование, которые свидетельствуют о принадлежности работников к данной организации), остающихся в личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам).

6. Расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного трудовым законодательством РФ.

7. Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ.

8. Единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством РФ.

9. Суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования. Независимо от метода учета доходов и расходов при расчете налога на прибыль (метода начисления или кассового метода) затраты по добровольному страхованию сотрудников уменьшают облагаемую прибыль только после их оплаты (ст. 272 НК РФ).

10. Расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам и (или) в резерв на выплату ежегодного вознаграждения за выслугу лет.

11. Другие виды расходов, произведенных в пользу работника, предусмотренных трудовым и (или) коллективным договором.

Сельскохозяйственные организации в целях формирования налогооблагаемой базы по расчету единого сельскохозяйственного налога обязаны составлять регистры налогового учета.

Обязательных форм (бланков) регистров налогового учета в законодательстве не установлено.

Организация самостоятельно определяет, какие регистры использовать в своей деятельности. Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

При этом в учетной политике для целей налогообложения указывается состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов. Ответственность за него предусмотрена ст. 120 Налогового кодекса РФ.

В настоящее время в большинстве сельскохозяйственных организаций для целей осуществления ведения бухгалтерского и налогового учета используется автоматизированная бухгалтерская программа 1 С: «Предприятие», с помощью которой формируются налоговые регистры.

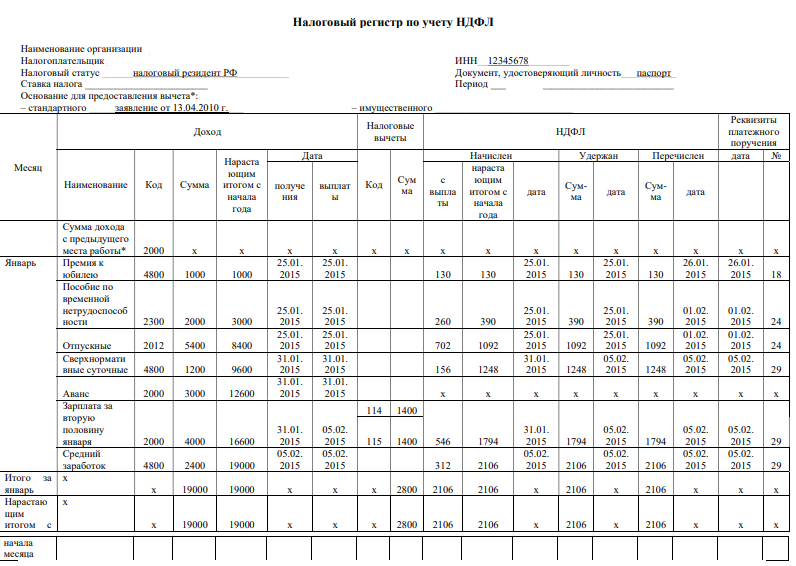

Закон требует фиксировать даты, когда организация удержала НДФЛ с дохода работника (по сути, в день выплаты такого дохода) и когда вы перечислила этот налог в бюджет. И в том и другом случае показывается еще и соответствующие суммы налога. Кроме того, в регистре отображают дату и номер платежного поручения, по которому вы направили сумму налога в бюджет.

Данную форму налогового регистра по учету НДФЛ необходимо дополнить следующей информацией:

1. Сумма дохода с прошлой работы. Чтобы всегда можно было безошибочно определить сумму предоставляемых налоговых вычетов, необходимо добавить в карточку графу, в которую будет вписываться доход с предыдущего места работы человека. Это на тот случай, если новый сотрудник появится в организации в середине года. Ведь доход для стандартных вычетов определяется нарастающим итогом с начала года.

2. Основания для предоставления вычетов. В бланке добавлены строки, где можно будет сослаться на документы, на основании которых предоставляется работнику стандартный или имущественный вычеты. Это позволит легко проконтролировать, кому из сотрудников они положены, и в какой сумме их можно предоставить. Реквизиты уведомления о праве человека на имущественный вычет стоит выделить отдельной графой (рисунок 3).

Рисунок 3 – Налоговый регистр по учету НДФЛ в ООО «Ранний Рассвет»

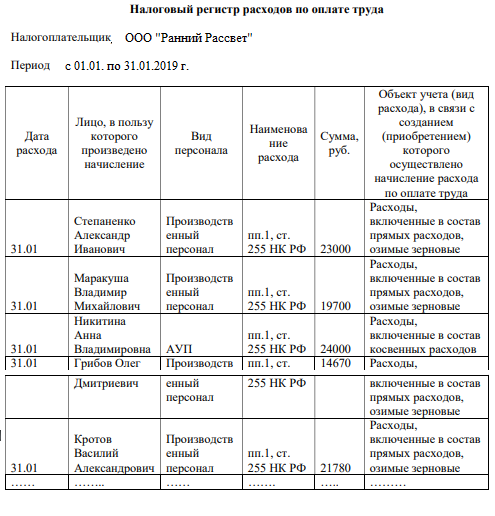

Для обобщения информации о расходах на оплату труда для целей налогообложения по единому сельскохозяйственному налогу, мы рекомендуем разработанную форму сводного налогового регистра расходов на оплату труда (рисунок 4). В данный регистр будет поступать сводная сумма по итогам текущего года из налогового регистра расходов по оплате труда и налогового регистра по учету НДФЛ.

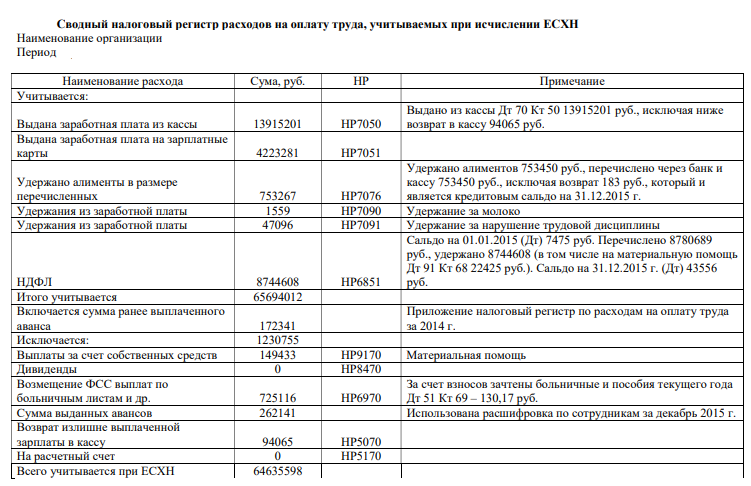

Рисунок 4 - Сводный налоговый регистр расходов на оплату труда, учитываемых при исчислении ЕСХН

Данная форма содержит информацию о сумме выплаченной заработной платы и сумме удержаний из нее. А также величину расходов, исключаемых из затрат на оплату труда для целей налогообложения.

Данные из сводного налогового регистра расходов на оплату труда, учитываемых при исчислении ЕСХН, будут включены в сводный налоговый регистр доходов и расходов текущего года.

Использование разработанных форм налоговых регистров позволит получить более полную и достоверную учетно-аналитическую информацию, необходимую для эффективного управления затратами на оплату труда в сельскохозяйственных организациях, что позволит значительно повысить учетно-экономическую функцию бухгалтерского и налогового учета и экономическую эффективность исследуемой отрасли в целом.

3.2 Оценка эффективности внедрения данных мероприятия для налогового планирования ООО "Ранний рассвет"

Основная цель деятельности любого предприятия, является минимизация расходов, и получения прибыли. Многие сельхозпредприятия в России, находятся на грани банкротства, в связи с тем, что расходы превышают доходы. При этом необходимо учесть, что максимальная доля в структуре затрат сельскохозяйственного предприятия, является оплата труда и материальные затраты.

Для оптимизации налоговой базы ООО «Ранний Рассвет» можно рекомендовать применять способ оценки материалов при списании «ФИФО». На данный момент в хозяйстве материалы списываются по средней себестоимости, так как этот метод является самым простым, и менее трудозатратным.

Метод ФИФО основан на допущении, что материально- производственные запасы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретения материалов с учетом себестоимости запасов, числящихся на начало месяца. Проведем сравнение данных методов оценки при списании материалов, а также их влияния на налоговую базу по налогу ЕСХН.

Таблица 9– Списание в производство аммиачной селитры различными методами на примере ЗАО «Новорождественское»

|

Содержание операций |

Кол-во, т. |

Цена, руб. |

Стоимость, руб. |

|

1 |

2 |

3 |

4 |

|

Остаток на 1 апреля 2018 г. |

630 |

9149,96 |

5764474,8 |

|

Поступило в апреле |

|||

|

15 апреля |

70 |

9145,22 |

640165,4 |

|

19 апреля |

95 |

9145,22 |

868795,9 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

|

28 апреля |

110 |

9145,22 |

1005974,2 |

|

29 апреля |

30 |

9145,22 |

274356,6 |

|

Итого поступило |

305 |

2789292,10 |

|

|

Итого поступило с остатком |

935 |

9148,41 |

8553766,90 |

|

Списание в производство по средней себестоимости (на предприятии) |

|||

|

30 апреля |

|||

|

Сахарная свекла |

140 |

9148,41 |

1280777,93 |

|

Кукуруза на зерно |

79 |

9148,41 |

722724,69 |

|

Соя |

55 |

9148,41 |

503162,76 |

|

Кукуруза на зеленую массу |

42 |

9148,41 |

384233,38 |

|

Многолетние травы |

71 |

9148,41 |

649537,38 |

|

Однолетние травы |

134 |

9148,41 |

1225887,45 |

|

Ячмень |

83 |

9148,41 |

759318,35 |

|

Итого |

604 |

5526641,93 |

|

|

Списание в производство по методу «ФИФО» |

|||

|

30 апреля |

|||

|

Сахарная свекла |

140 |

9149,96 |

1280994,4 |

|

Кукуруза на зерно |

79 |

9149,96 |

722846,84 |

|

Соя |

55 |

9149,96 |

503247,8 |

|

Кукуруза на зеленую массу |

42 |

9149,96 |

384298,32 |

|

Многолетние травы |

71 |

9149,96 |

649647,16 |

|

Однолетние травы |

134 |

9149,96 |

1226094,64 |

|

Ячмень |

83 |

9149,96 |

759446,68 |

|

Итого |

604 |

5526575,84 |

|

|

Остаток на 1 мая 2018 г. |

331 |

9145,59 |

3027191,06 |

Как показывают расчеты, наибольшая сумма затрат по комбикорму, списана при ее оценке по средней себестоимости – 5526641,93 руб., как это и делается в настоящее время на предприятии. При использовании метода ФИФО эта сумма составила 5526575,84 руб., что на 933,91 больше средней.

Таблица 10 – Сравнительный анализ эффективности применения различных методов оценки при списании материалов в производство, руб.

|

Направление использования |

Средняя себестоимость |

ФИФО |

Отклонения, руб. |

|

Основное производство |

5525641,93 |

5526575,84 |

933,91 |

Таким образом, очевидно, что производственная себестоимость продукции увеличивается при использовании метода ФИФО, и напротив она снижается при списании материальных ценностей по средней себестоимости. Следовательно, сумма налога будет меньше.

В заключении отметим, что применение в сельскохозяйственных организациях разработанного налогового регистра позволит не только снизить трудоемкость определения налоговой базы по ЕСХН, но и обеспечит систематизацию полной и достоверной информации отражению фактов хозяйственной жизни. Кроме того, специалистам внутреннего контроля и аудита на основе данного регистра можно определить налоговые риски и оптимизировать налоги, а также обеспечит внешних пользователей информацией, с помощью которой появится возможность контролировать полноту, правильность и своевременность уплаты ЕСХН в бюджет. Стоит отметить, что в рамках предложенных оптимизаций нам получилось достигнуть снижения налоговой нагрузки, за счет смены метода списания по средней себестоимости на метод ФИФО, где производственная себестоимость продукции увеличивается, а, следовательно, сумма налога будет уменьшаться. Так же произведено сравнение использования ОСН и ЕСХН для данного предприятия, где пришли к выводу, что режим ОСН для ООО «Ранний Рассвет» является оптимальным на данный момент.

Заключение

Налоги – это один из наиболее важных источников пополнения бюджета государства. Они оказывают непосредственное влияние на развитие рыночных отношений. В свою очередь бюджет тоже играет немало важную роль. От него зависит успешность развития общества в стране и комфорт каждого отдельного гражданина.

Под системой налогового учета на уровне хозяйствующего субъекта следует понимать неотъемлемую часть управления его финансово-хозяйственной деятельностью, заключающуюся в установлении желаемого будущего состояния объекта и оптимальных способов, и методов достижения данного состояния в условиях ограниченности ресурсов и возможности их альтернативного использования.

С помощью налогового планирования создаются условия, которые необходимы для стабильного экономического роста хозяйствующих субъектов, увеличения их финансовой значимости и устойчивости, последующего повышения доходной базы надлежащих бюджетов, а также экономического роста в пределах всей страны.

В работе, было проведено исследование хозяйственной деятельности ООО «Ранний Рассвет». Согласно полученным данным, ООО «Ранний Рассвет» является сельскохозяйственным товаропроизводителем. За исследуемый период, организация увеличивает выручку от реализации готовой продукции, как следствие прибыль от продаж, также увеличивается.

ООО «Ранний Рассвет» применяется упрощенную систему налогообложения, а именно единый сельскохозяйственный налог. Применение данного налогообложения в ООО «Ранний Рассвет» связано с простым методом начисления. По мимо этого ООО «Ранний Рассвет» уплачивает региональные налоги, транспортный и земельный налог.

Расчет ЕСХН — это трудоемкий процесс, который требует особой внимательности: неверно рассчитанная налоговая база может привести к серьезным последствиям и штрафам. Для того, чтобы правильно рассчитать налог, нужен документ, на базе которого можно получить информацию для расчета налога и заполнить налоговую декларацию. Для упрощения работы, а также для повышения внутреннего контроля при начислении ЕСХН, бухгалтерии ООО «Ранний Рассвет» предлагается использовать документ - «Регистр расчета ЕСХН», который упростит работу бухгалтера и сможет отражать порядок формирования доходов и их долю; порядок формирования расходов и их долю; отражать суммы авансовых отчетов.

Кроме того, специалистам внутреннего контроля и аудита на основе данного регистра можно определить налоговые риски и оптимизировать налоги, а также обеспечит внешних пользователей информацией, с помощью которой появится возможность контролировать полноту, правильность и своевременность уплаты ЕСХН в бюджет.

Стоит отметить, что в рамках предложенных оптимизаций нам получилось достигнуть снижения налоговой нагрузки, за счет смены метода списания по средней себестоимости на метод ФИФО, где производственная себестоимость продукции увеличивается, а, следовательно, сумма налога будет уменьшаться.

Список литературы

1. Белова, Е. Л. О взаимодействии систем бухгалтерского финансового и налогового учета / Е. Л. Белова // Современный бухгалтерский учет. – 2016. - № 4. // Справоч. - правовая система ГАРАНТ.

2. Возможности сближения налогового и бухгалтерского учета: аналит. докл. [Электронный ресурс]. - Режим доступа: http://www.nsfo.ru.

3. Киселева, И. А. О методологии постановки налогового учета / И. А. Киселева // Налоговый учет для бухгалтера. - 2017. - № 11. // Справоч.-правовая система ГАРАНТ.

4. Корепанова, Н. Б. Расчет налога на прибыль по данным бухгалтерского учета / Н. Б. Корепанова // Альфа-Пресс. – 2018. // Справоч.-правовая система ГАРАНТ.

5. Кругляк, З. И. Налоговый учет и отчетность в современных условиях: Учеб. пособие. – 2-е изд. / З. И. Кругляк, М. В. Калинская – М.: ИНФРА-М, 2015. – 352 с.

6. Лапина, О. Г. Сближение бухгалтерского и налогового учета: предпосылки и проблемы / О. Г. Лапина // Налоговая политика и практика. – 2008. - № 5. // Справоч. - правовая система ГАРАНТ. Научный журнал КубГАУ, №107(03), 2015 года http://ej.kubagro.ru/2015/03/pdf/100.pdf 19

7. Лялина, Ж. И. Налоговый учет: дополнительная и самостоятельная система учета / Ж. И. Лялина, Е. Ю. Тарасова. // Аудитор. ведомости. – 2017. - № 7. // Справоч. - правовая система ГАРАНТ.

8. Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ // Справоч.-правовая система ГАРАНТ.

9. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ // Справоч.-правовая система ГАРАНТ.

10. Новодворский, В. Д. Модели сосуществования и взаимодействия систем бухгалтерского учета и налогообложения / В. Д. Новодворский, Д. Р. Гараев // Финансы. – 2016. -№ 11. // Справоч.-правовая система ГАРАНТ.

11. Новодворский, В. Д. О взаимодействии систем бухгалтерского учета и налогообложения / В. Д. Новодворский, Д. Р. Гараев // Бухгалтер. учет. - 2016. - №23. - С. 64-68.

12. Нужен ли налоговый учет и налоговая отчетность? О подходе к бухгалтерскому учету и аудиту (интервью с Л. Шнейдманом, руководителем Департамента Минфина России). // Двойная запись. – 2017. - № 8. //Справоч.-правовая система ГАРАНТ.

13. Оломская, Е. В. Организация взаимодействия бухгалтерского и налогового учета: дис. … канд. экон. наук / Е. В. Оломская. – Краснодар, 2017. - 223 с.

14. Островский, О. М. Проблемы регулирования бухгалтерского учета в России в условиях его реформирования и перехода на МСФО / О. М. Островский // Бухгалтер. учет. – 2018. - № 14.

15. Попова, Л. В. Альтернативные варианты организации налогового учета и их анализ / Л. В. Попова, М. В. Васильева, М. М. Коростелкин // Управленч. учет. – 2016. - № 1. - С. 76-85.

16. Попова, Л. В. Целесообразность создания единой системы бухгалтерского и налогового учета / Л. В. Попова, В. А. Константинов // Финансовый менеджмент. – 2017. - № 5. [Электронный ресурс]. – Режим доступа: http://www.dis.ru/library/fm/archive2004.

17. Сигидов, Ю. И. Налоговый учет и его взаимосвязь с другими учетными системами / Ю. И. Сигидов, В. В. Башкатов // Бухучет в сельском хозяйстве. – 2016. – № 4. – С. 27-30

18. Сухарев, И. Р. Перспективы российского бухгалтерского учета (мысли по поводу Концепции развития, одобренной Минфином России) / И. Р. Сухарев, О. А. Сухарева // Финансовые и бухгалтерские консультации. – 2015. - № 10. // Справоч. - правовая система ГАРАНТ.

19. Юдина, Л. Н. О противоречии образовательного стандарта Федеральному закону «О бухгалтерском учете» / Л. Н. Юдина //. Все для бухгалтера. – 2018. - № 10. // Справоч.-правовая система ГАРАНТ.

20. Юдина, Л. Н. Об интеграции бухгалтерского и налогового учета / Л. Н. Юдина // Финансы и кредит. – 2017. - № 14. [Электронный ресурс]. – Режим доступа: http://www.fin-izdat.ru.

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (деятельность Федерального казначейства)

- Технико-экономическая характеристика объекта проектирования

- Создание электронного учебника по любой теме из курса Информатика и программирование

- Проектирование реализации операций бизнес-процесса «Складской учет»(АО «КазТрансОйл»)

- Коммерческие риски и способы их уменьшения на примере организации ООО "Рационал"

- Коммерческие риски и способы их уменьшения (Понятие и сущность рисков)

- Возмещение морального вреда (Объекты правовой защиты)

- Особенности кадровой стратегии торговых организаций (Цель и факты)

- Процессы принятия решений в организации

- Разработка конфигурации Транспортная доставка заказов в среде 1С: Предприятие 8.3

- Ответственность физического лица(Понятие гражданско-правовой ответственности и ее виды)

- Система органов исполнительной власти РФ (Организация и способы осуществления государственной власти)