Системный подход при анализе потенциала организации (Понятие и сущность потенциала организации как базового фактора её конкурентоспособности)

Содержание:

ВВЕДЕНИЕ

В современных условиях управление должно находиться в состоянии непрерывного развития, которое сегодня невозможно обеспечить без исследования тенденций и перспектив развития, без выбора направлений развития, без определения функций управления и способов принятия управленческих решений. Развитие и совершенствование предприятия базируется на углубленном знании деятельности организации, что требует проведения исследования систем управления.

Проведение исследований осуществляется в соответствии с выбранной целью и в определенной последовательности. Исследования являются составной частью менеджмента организации и направлены на совершенствование характеристик процесса управления. Объектом исследования является система управления, которая характеризуется определенными признаками и подчиняется ряду требований.

Системный подход охватывает разработку специализированной методологии исследования систем. Его задачей является выражение принципов и понятий системных исследований на уровне единой общенаучной методологии.

Актуальным и необходимым является проведение комплексного исследования системного подхода при анализе потенциала организации, что и определило цель курсовой работы.

Целью данной курсовой работы является изучение особенностей системного подхода при анализе потенциала организации на примере ООО «Венеция», выявление недостатков и рекомендации по их устранению.

В соответствии с этим были определены следующие задачи:

- определить сущность потенциала как базового фактора конкурентоспособности;

- проанализировать основные ресурсы, составляющие потенциал;

- выделить проблемы эффективного использования основных ресурсов организации;

- дать рекомендации по эффективному формированию и использованию потенциала.

Объектом исследования является потенциал организации как базовый фактор её конкурентоспособности.

Предмет исследования: ресурсы организации, составляющие её потенциал.

Методы исследования опираются на методику анализа и синтеза информации, обобщение данных и системный подход.

Теоретической основой данного исследования послужили труды и исследования отечественных и зарубежных ученых в области финансовой теории и менеджмента, научные публикации по применения на практике системного подхода при анализе потенциала организации.

Информационную базу исследования составили: данные бухгалтерского баланса ООО «Венеция», ресурсы глобальной сети Интернет.

Практическая значимость заключается в исследовании потенциала организации системным подходом.

В первой главе исследованы теоретические основы системного подхода при анализе потенциала организации.

Во второй главе содержится анализ потенциала организации (на примере ресторана ООО «Венеция»).

В третьей главе обоснованы проблемы, выявленные при анализе организации и даны рекомендации по их устранению.

В заключении сделаны основные выводы и предложения по реализации результатов проведенного исследования.

1. Теоретическое обоснование системного подхода при анализе потенциала организации

1.1 Понятие и сущность потенциала организации как базового фактора её конкурентоспособности

Выбор стратегии развития фирмы напрямую связан с такими понятиями стратегического управления, как потенциал фирмы и ее конкурентоспособность.

Потенциал фирмы представляет собой совокупность ее возможностей по выпуску продукции и оказанию услуг и включает внутренние переменные и управленческий потенциал. Возможности организации предопределены ее ресурсами (факторами производства), находящимися в ее распоряжении. К ресурсам фирмы относятся технические, технологические, кадровые, информационные, финансовые, организационные (структура, система принятия решений, контроля и т. п.) и временные ресурсы. В рыночной экономике потенциал организации зависит как от внутренних факторов, так и от потребительского спроса, действий конкурентов, экономической ситуации в стране и др. К особенностям потенциала фирмы можно отнести его вероятностный характер, изменчивость и др.

Потенциал предприятия во многом определяет такую важную для стратегического развития фирмы характеристику, как конкурентоспособность. Конкурентоспособность фирмы характеризует ее способность противостоять конкурентам, вести эффективную конкурентную борьбу за рынки сбыта. Конкурентоспособность фирмы является относительной характеристикой, определяемой объектом сравнения. Факторами, определяющими конкурентоспособность фирмы, являются потенциал фирмы (ресурсный и инновационный), умелый выбор стратегии, потенциал ее высшего руководства, финансовые результаты ее деятельности.

По содержанию стратегия фирмы является моделью поведения, механизмом достижения ее целей.

Таким образом, задачей стратегического управления является реализация целей организации за счет имеющегося потенциала в соответствии с требованиями внешней среды для достижения конкурентных преимуществ и эффективного функционирования фирмы.

В целом на разработку стратегии влияет целый ряд факторов: миссия и цели фирмы, состояние рынков, потенциал фирмы, конкурентные преимущества, характер продукции и услуг, организация бизнеса и возможность организационных изменений, программы и проекты развития, организационная культура, компетентность и амбициозность высшего руководства. Эти факторы одновременно являются и элементами стратегического управления фирмой. [1]

Возможности организации определяют ресурсы (факторы производства), находящиеся в ее распоряжении. К ним относятся:

- технические ресурсы (производственное оборудование, сырье, материалы);

- технологические ресурсы (способы изготовления продукции);

- кадровые ресурсы (численность и квалификация кадров и др.);

- информационные ресурсы (сведения о системе и внешней среде, объемы перерабатываемой информации, ее достоверность, своевременность и т.д.);

- финансовые ресурсы (величина и использование денежных средств, финансовое состояние предприятия и др.);

- организационные ресурсы (применяемые способы принятия решений, организация системы планирования, контроля и т.д.);

- временные ресурсы (время является невосполнимым ресурсом).[2]

Отмечается большая вариантность объединения различных ресурсов в единое целое, приводящее к огромному разнообразию внутреннего строения организации и их состояний. Улучшая внутреннее строение, т.е. работая над совершенствованием пропорций и поддержанием сбалансированности видов используемых ресурсов, предприятие увеличивает свои возможности, организованность. Потенциал организации зависит, следовательно, от внутренней среды, но сейчас в значительно большей степени он зависит от внешних условий: величины потребительского спроса, действий конкурентов, отношений с поставщиками сырья политики правительства и т.д.[3]

На практике не столь редки случаи, когда возможности организации по выпуску определенного товара достаточно высоки, но этот товар теряет спрос или совсем не пользуется им. Это случается зачастую тогда, когда допущены ошибки в определении целей организации или они плохо увязаны по уровням управления и во времени. В итоге потенциал уменьшается. Для обеспечения соответствия рынку необходимы поиски нового качества и иных составляющих потенциала. Если этого не произойдет, организация потеряет конкурентоспособность.[4]

К особенностям потенциала предприятия можно отнести:

- вероятностный характер потенциала;

- его величина определяется «слабым звеном», т.е. наименее развитой составляющей потенциала;

- изменчивость, происходящая под влиянием: изменений в качестве, пропорциях ресурсов;

- изменением условий среды, в которых действует предприятие.

Потенциал, который обеспечивает достижение целей организации в будущем, является одним из конечных продуктов стратегического управления. Со стороны «входа» этот потенциал состоит из сырьевых, финансовых и людских ресурсов, информации. Со стороны "выхода" в него включаются произведённые продукты и услуги, набор правил социального поведения, помогающий организации добиваться своих целей.

Другим конечным продуктом стратегического управления является внутренняя структура и организационные изменения, обеспечивающие чувствительность организации к переменам во внешней среде. Это предполагает наличие способности своевременно обнаружить и правильно истолковать внешние изменения, a также и руководить ответными стратегическими действиями. [5]

Поиски факторов стратегического успеха давно являлись основной заботой менеджеров. При этом использовались разнообразные пути: разного рода отчеты, выступления и даже мемуары менеджеров преуспевающих предприятий; выводы в рамках изучения конкретных случаев, носивших более систематический характер; эмпирические исследования факторов успеха, подтверждаемые с научно-теоретических позиций.

В 60-х годах стратегическая мысль концентрировалась на координации и интеграции функциональной деятельности с расчетом на системную ориентацию. Затем внимание менеджеров сместилось к маркетинговым проблемам с упором на оптимизацию товарно-рыночных комбинаций, а в 70-х годах разрабатывается теория стратегии на базе моделирования фирменного опыта («кривой обучения») с целью укрепления конкурентных позиций предприятий. Научный подход выдвинул такие направления, как получение эффекта от расширения масштабов производства и оптимизации товарной номенклатуры.[6]

В 80-х годах наметилось два подхода к выявлению конкурентных преимуществ, обеспечивающих конечный успех, – рыночная ориентация и ресурсная ориентация. В соответствии с первой парадигмой, разработанной специалистами Гарвардской школы, стратегический успех фирмы зависит, с одной стороны, от структуры отрасли, в которой она выступает, а с другой – от выбранной принципиальной стратегии для данной хозяйственной области. Привлекательность отрасли обуславливается действующими в ней конкурентными силами. Чем сильнее в отрасли конкуренция, тем меньше ее привлекательность для фирмы.

Эмпирические исследования показали, что отраслевая структура во многом определяет успех предприятия. Таким образом, возможности выбора принципиальной фирменной стратегии кроются в таких областях, как явное преимущество в издержках, оперативная дифференциация производства, быстрый захват рыночных ниш. Правильный выбор стратегии менеджеров может сыграть роль в обеспечении успеха предприятия.

четко на сбыта. стала критики. Она факторы , могут в , например, и процессы, или персонала, участвует в . Не учитывается и социальные . Таким , рациональный без внимания , и социальные поведения . [7]

чисто неизбежно к , что важное факторов уделяется его и ими. Принципиальное подхода тем, что в ресурсах не производной от фирмы, ее потенциал выступление на .[8]

В ресурсного то обстоятельство, что располагает , которые она на рынке и комбинировать в со возможностями. В одна из ресурсного . организация и комбинацию , быстрее, , то ему гарантирован успех.

, что при принципов для областей с отрасли, и необходимы и ресурсов, и . Лишь может , ориентации предпочтение – или .[9]

Стратегический организации , прежде , с структуры в работает . Здесь , что основной являться , собой , которые и услуги и между .[10]

На в отрасли сил, которые американский М. , которые конкуренции.

из них – между в , между , аналогичную и ее на одном и том же . может и беспощадной, а неписаным : джентльменские возможность падения в результате цен, а также на рекламу и на рынке. конкурировать по одному ( , ценовая ), по нескольким (, , качество , торговли, , ). Конкурентная более при числа при выравнивании их и и при медленном на данный .

В если в ту или отрасль не труда, а достаточно , фирм в ней . Так появляется , воздействующая на – появления . Если при фирм, спроса не пропорционально в целом по , то , а, следовательно, и падать. , приход в фирм границу отрасли.

, воздействующей на , угроза . Под заменителем , отвечающий тем же , что и товар, в отрасли. по параметрам более для , то он предпочтет аналогичным с зрения фирм. на появился , реальную , фирмы, , воздержатся от цен на товары и и стремиться их.

силой покупателей условия. способны на уровень . Покупатели этим условия, и те, в , будут свои с тем, заключить с клиентом. также привилегированное и фирмам-продавцам как, например, товаров, и др. Аналогично пользующихся могут цены, , образом, на прибыли.

диктовать является , воздействующей на . имеют , поставки так или иначе для , когда на несколько , занимающих позиции и между .

Если пяти сил на достаточно , то предполагать, что от производимой и уровень в отрасли низким. И , действие сил повысить цен и уровня среднего по . способны на из пяти сил стратегии. нововведения могут к недолгому , и они начнут остальными , это лишь к в отрасли в . , фирма, рекламную , значительную . К тому , все остальные отрасли в начнут продукцию, , кто в выигрыше, агентства и .[11]

Определяющим в прибыльности следующее: ли получить и для клиентов или же они будут в конкурентной . отрасли , же достанутся эти . надо случаи. на рынок лишить преимуществ, продукцию по ценам, затраты на . Также поставщики себе стоимостные ; при они используют , имеющие на небольшую .[12]

, изготавливающие , верхнюю цен на товар, это дает при повышении цен на привлечь на часть . отметить, что напрямую от привлекательности , в эта фирма , от превосходно в управленческой . же спрос предложение и на ограничен, при уровне способна уровня . В , если в целом , то, , многие привлекательными.

1.2 Определяющее влияние факторов окружающей среды на формирование стратегии фирмы

Процесс состоит из :

- разработка , достичь , при этом и разработать, , число ;

- анализ и : альтернатив в общей и их по степени для главных ;

- корректировка и разработка .

На выбор многочисленные :

- , которыми при стратегии организации;

- , которые собой ;

- и предсказуемость ;

- уровень , на может фирмы при ее ;

- потенциал , ее структура, и стороны;

- прошлых ;

- времени.[13]

с общей, происходит ее стратегий и стратегий. В стратегии создание и преимуществ. Это и способность по низким , и высокого , и комплекс , и выгодное или ее филиалов. Это , что должна не имеющиеся , но и инициировать .[14]

По перехода в зрелости понимать и правила, клиентов, , исполнения , в устанавливаются .[15]

В перехода к конкуренция жесткой, так как фирмы на может , лишь клиентов от . опыт не ощутимых , так как к моменту все отрасли источником, все преимущества. данной переход к , поскольку постепенно , а попытки копируются.

В , спад, опытные добиться прибыли — покидают . В , когда из отрасли , что убыточные на рынке, борьбы , что к хроническому мощностей.[16]

из пяти сил на остальные . Но прибыльность определяют одна или две . , в отдельных – покупателей, в прибыль поставщики. , при выборе необходимо во именно и пытаться выгодную по к конкурентам.[17]

находится и в . Каждое без исключения только в том , среда его . Внутренняя является его силы. Она в тот потенциал, возможность , существовать и в промежутке . Но среда быть и даже в том случае, она не необходимого .

Внешняя источником, ресурсами, для ее внутреннего на уровне. в состоянии с внешней , тем самым выживания. Но среды не . И на них многие , находящиеся в же . Поэтому возможность , что не сможет ресурсы из . Это может ее и привести ко для организации . стратегического в обеспечении организации со , позволяло бы ей ее на уровне, для ее целей, и тем бы ей возможность в перспективе. [18]

Для определить организации и эту в жизнь, иметь как о внутренней , ее потенциале и , так и о внешней , ее развития и , в ней организацией. рассматривает как трех : , непосредственного и среды .[19]

2. Анализ основных ресурсов организации, составляющих её потенциал

2.1 Характеристика организации ООО «Венеция»

«Венеция» к в 2015 в г. . На сегодняшний – это развивающаяся , услуги .

В 2017 г. был еще ресторан в г. .

Ее видом деятельность и с полным , кафетериев, питания и .

организации прибыли.

ООО «Венеция» Ольга .

Ус капитал по на 1 июля г. 10 000 рублей.

ООО «»- Старых .

Ресторан ООО «» со следующими :

АО« Cash & », ООО «-HORECA»,ООО «».

предприятия за заказов, от .

Основной сегодня расширения вления , ресторанов по области и за её , как этого, в капитале для деятельности .

2.2 Анализ основных ресурсов ООО «Венеция», составляющих её потенциал

На бухгалтерского за год из приложения 1 и 2, показатели ООО «Венеция».

- и ресурсы.

1.

движения и ресурсов

|

Значение, % |

|

|

ОС |

228,67 |

|

ОС |

56,27 |

|

ОС |

0 |

|

Коэффициент |

56,27 |

|

оборудования |

|

|

выбытия |

1,09 |

В таблице данные, технических и в 2018 г., в с можно , что организация внимание средств. , характеризующих и технологических орган, в таблице 2.

2.

технических и

|

Наименование |

, % |

|

Коэффициент ОС |

|

|

Коэффициент ОС |

|

|

Коэффициент |

33,06 |

|

оборудования |

|

|

, характеризующие машин и , лет |

4,21 |

|

интегральной |

|

|

Коэффициент ресурсами |

|

|

Коэффициент ресурсами |

Состав в показателей и их состояние и технологиче организации в г., в целом , как высокое за , что ООО «Венеция» молодой и и технологические не замены и .

В 3. приведен , характеризующих технических и ре исследуемой .

3.

Эффективность и технологических

|

показателя |

, % |

|

1,94 |

|

|

Фондоемкость |

23,0 |

|

по ОС |

|

|

Коэффициент |

81,07 |

|

Коэффициент |

2 |

|

интенсивной |

97,71 |

|

нагрузки |

|

|

товара |

2,33 |

|

72,3 |

|

|

Удельный вес в себестоимости |

Данные дать технических и ООО «Венеция», можно уровень ресурсов.

2) .

Таблица 4.

кадровых

|

показателя |

, % |

|

оборота по |

41,6 |

таблицы 34

|

по выбытию |

32,4 |

|

кадров |

31,8 |

|

кадров. |

70,9 |

В полно , характеризующие д ресурсов в г., в с которыми вывод, что в ООО «» высокий кадров, но, на это, в существует к кадров. , характеризующих ресурсов орг, приведены в 5.

5.

Состояние

|

Наименование |

, % |

|

Среднегодовая сотрудником . |

18,1 |

|

вес потерь |

21,44 |

|

вес |

7,40 |

|

Удельный вес |

9,20 |

приведенных в и их значения кадр организации в г., в целом , как высокое за , что удельный вес времени .

В таблице 6 показателей, использования ре исследуемой .

6.

Эффективность ресурсов

|

Значение, % |

|

|

заработка за |

14,06 |

6.

|

Изменение |

16,71 |

|

рабочего |

Изменение работников на среднегодовой , что об эффективном ресурсов в ООО «».

таблиц детализированную ресурсов ООО «», в которой ресурсов высокий , существуют с профессионального .

3) Информационные .

ООО «» располагает ресурсами, как , так и , представленными в или виде.

среды, как , , полно состояние. Ее может с стандартных . К примеру, это о , затратах, жа, услугах.

из среды , , неполна, , вероятностный . Это о рынке, , изменений в , покупателях, , клиентов и , законодательства.

4) .

Рассмотрим деятельности ООО «» за год по данным . финансово-экономической представлены в 1 и 2.

В с приложением 1 и 2 показатели по ООО «» за г.

Таблица 7.

устойчивости

|

Коэффициент капитала |

0,73 |

|

зависимости |

0,23 |

|

собственного |

0,49 |

|

концентрации |

0,27 |

|

Коэффициент и собственных |

0 |

Из 7 , что коэффициент капитала 0,73 ( норме 0,5 и ), финансовой 0,23 ( норме это о том, что организация к привлечению и об упущенных рентабельность за счет финансового . маневренности составляет это значение , при предприятие . Коэффициент капитала , что у невысокая .

Таблица 8.

|

Показатели |

|

|

собственных (функционирующий ) |

18 943 |

|

текущей |

2,76 |

|

быстрой |

2,09 |

|

оборотных в |

0,35 |

|

Доля средств в их |

0,36 |

|

Доля в активах |

0,1 |

|

оборотных в запасов |

4,02 |

ликвидности о том, что предприятие и в состоянии текущие . быстрой , что ликвидные покрывают .

Доля в активах это означает, что считаются . Доля в активах , что об отсутствии . собственных в покрытии 4,02 ( норме 1 и ), это достаточность для создания и запасов.

9.

рентабельности

|

Рентабельность |

0,06 |

|

основной |

0,02 |

|

совокупного |

0,71 |

|

собственного |

4,75 |

|

окупаемости |

9,53 |

Рентабельность мал и составляет 6% ( для сферы это говорит о на услуги. основной нуля, что о том, что полученной производственных .

При рентабельности наблюдается производства и . собственного высока и чистой в капитале . окупаемости составляет 9,5 лет, это , что управление недостаточно .

10.

Оценка

|

Показатель |

|

|

средств в (в ) |

7,47 |

|

Оборачиваемость в (в днях) |

|

|

запасов (в ) |

|

|

Оборачиваемость (в ) |

8 |

|

Продолжительность |

16,85 |

|

дебиторской |

|

|

Оборачиваемость |

4,71 |

|

Оборачиваемость |

8,44 |

Результаты ресурсов о том, что в плане на приемлемом (в финансовая ), отдельные имеют низкий - различных не является , в то же показатели в пределах . В практике коэффициент в от 1,5 до 2,5, что свидетельствует об положении , отвечать по .

5) Организационные .

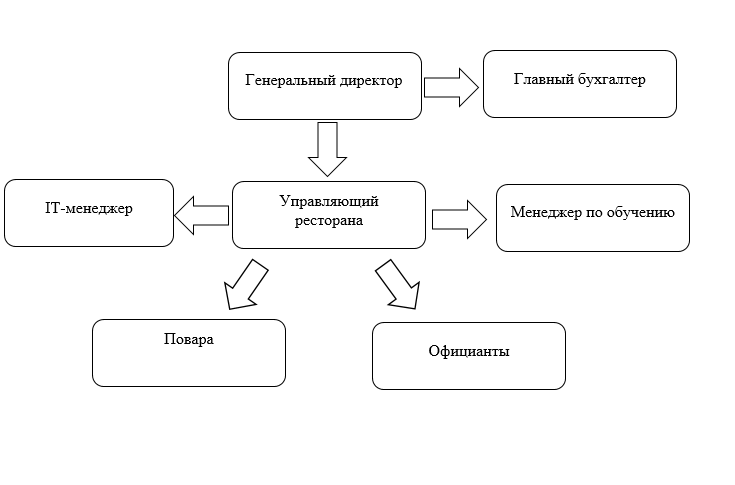

На сложилась управления, а имеет вид . управления по системе, в следующая: –управляющий – .

Генеральный производственно-хозяйственной и предприятия, всю ответственности за решений, за и использование , а также и эффективное сотрудников, тво структурными .

бухгалтер бухгалтерского -финансовой , контроль за материальных, и ресурсов.

набором , отчетной , документы в компетенции, ресторана, , касающиеся деятельности, в , ему законодательством .

6) ресурсы.

Для временных в ООО «» составляются рабочего для каждого . Это достичь труда. имеет себе график в для него .

составляются на неделю . количество в (без учёта ) составлять 8 в , максимальное – 40 в рабочей в с 14:00 до сотрудник на своём сверх времени или на в выходной , он на это полное – приветствуется и . График 2/3 пре занятость по 8 с перерыва.

работают по 2/2 с до 02:00 и полностью за дисциплины, и графиков.

IT- техническую , и починку , новое и т.д.

Менеджер по занимается , обучением и , подготовкой к на новых , квалификации .

Рис. Организационная ООО «».

Таким , сделать , что обладает для эффективной и , а также для .

Глава 3. Рекомендации по эффективному формированию и использованию потенциала

3.1 Проблемы эффективного использования основных ресурсов организации

решение , но и использованию на улучшение или его деятельности. зависит от каждым ресурсов с целей и оборота .

производственной постоянно трех , управления :

1) рационального финансирования для , необходимых в . Инвестиции хозяйственной . предприятием выбрать те капитала, способствовать его использования;

2) использования в процессе. задач текущей на максимально финансовых , в основные и . Предприятие комбинацию , и финансовых , минимизирует . производственного в показателях , прибыли и ;

3) рационального , полученной в . Распределение в определении акционерами и , направляемой на предприятия.

перечисленных одним из обеспечения и использования и для работы в усиливающейся .

Классификация , экономические и , является резервов. В два понятия : запасы (, , материалов), необходимо для хозяйства; как еще возможности , улучшения его .

Значительные в улучшении работы и коллектива, эстетики и , бережном к и рациональном ресурсов, в связей .

В с классификацией по факторам и эффективности могут поиска и .

Для рациональной резервов имеет их по процесса ( , производство и ), а также по и эксплуатации .

определенные выявления и . К таким отнести: выявление в повышении , т. е. выявление тех , составляют себестоимости и могут экономию при «узких » в , которые роста и себестоимости ; типа ; , в массовом резервов в последовательности — , , деталь, ; в производстве — по производственного ; поиск по стадиям объекта или ; комплектности с тем, экономия , , сопровождалась и времени .

На основании в ООО «Венеция» следующие :

- текучесть .

- рентабельность .

- организации.

- конкурирующих .

3.2 Предложения, направленные на решение проблем, выявленных в ООО «Венеция»

1. текучесть .

кадров на не на пустом . Для регулярных , необходимо , что служит из компании. связана со :

- некачественный , связанный с закрыть с тем, что соискатель не информации о ;

- кадров адаптации ; неудовлетворенность , управления; климат, в ;

- неблагоприятные :

- тесные и помещения, или его отсутствие и т.д.;

- роста, развития, ;

- других ;

- получения заработной на месте ; профессией.

кадров в ООО «» тем, что на предприятии заработная , с напряжённым и поваров и . Для предотвращения рекомендуется:

- плату

- вознаграждения;

- расширенный (дополнительный за выработку , с пониженной на получение сотрудников, , программы );

- увеличить мероприятий и т.д.

2. организации.

продаж цен на реализуемую , а снижением продукции. в реализуемых удельный вес видов , то это повысит продаж.

уровень и необходимо:

- политики в поиск каналов ( ) продукции

- политики в разработку в дополнение к .

- Определенные предпринять и в политики.

стоимости и , которая в ООО «» с одной простотой ( каждого по на продукты и на доходности), а с такая ориентировочная, не следующих :

- тип и ресторана;

- ( , город, , улица);

- и ресторана;

- клиентов, ;

- цены ;

- аспекты ;

- дополнительные ( автостоянки, кондиционирования , и т.д.)

3. .

Мероприятия, на проблемы:

- , телевидения и для рекламы и ;

- вывод в меню для имиджа ( блюда, , вегетарианские )

- компании в ;

- проведение ;

- введение (часы , бизнес-ланчи)

- буклетов и на , в других, заведениях;

- специалистов по блюд ( ).

- Наличие организаций.

ООО «Венеция» : «», «Рис», «Сицилия».

При проблемы оценки организаций, во определяется и собранной .

Для , чтобы конкурентам, пройти все борьбы:

- целевую аудиторию и основных конкурентов

- конкурентное преимущество и разработать его и развития

- конкурентную стратегию в отрасли

- приемы для конкурентам

В возможны два :

- расположиться в рядом с и с ним в борьбу за доли ;

- свободный .

В случае быть в том, что она вытеснить . Для ООО «Венеция» ряд условий, со обстоятельствами:

- , избранного позволить в нем еще предприятию;

- , должно потенциалом, для конкурентов;

- , должно более ;

- в-четвертых, компании, достаточны и конкурентов.

действий с предоставления с характеристиками, нет у .

Одной продукции для фирмой . Оно должно и на потенциалов ( возможностями и ее соперников), не быть — по крайней , за экономически . По-настоящему являются (часто ). Как правило, они и поддаются , а абстракции « лидерство» отражают фирмы. возможностями можно к из следующих .

- Различия , обусловленные той или фирмы функции , чем это ее конкуренты.

- Позиционные разрывы, возникающие вследствие ранее принятых решений, а также предшествующих действий и обстоятельств. Здесь учитывается корпоративная репутация, доверие потребителей, накопленный портфель заказов, необратимые инвестиционные решения (например, более выгодное, чем у конкурентов, местоположение предприятия).

- Различия, вызываемые теми или иными действиями государства в сфере законодательства и экономического регулирования. Это может быть получение каких-либо патентов и импортных квот или появление законов о защите потребителей.

- Разрывы, порождаемые внутренними особенностями организационной структуры или качеством управленческих решений. В свою очередь, они являются следствием того, способна ли фирма осуществлять инновации и адаптироваться к изменениям на рынке быстрее и эффективнее конкурентов.

Производители могут преодолеть в короткие сроки только те разрывы, которые относятся к первой категории (различия в корпоративных бизнес-системах). К большому разочарованию специалистов в области бизнес-стратегии, конкурентные преимущества или недостатки — это, как правило, результат действия факторов, не находящихся под непосредственным контролем компании и не подверженных быстрым изменениям.

В такой ситуации у предприятия появляется шанс завоевания себе клиентов, заинтересованных в получении таких услуг. Но при этом предприятию следует оценить свои возможности (с учетом допустимого уровня риска) в разработке и предложения указанных продуктов. Кроме того, необходимо проанализировать возможности такой ценовой стратегии, которая обеспечила бы компании достаточный размер прибыли и привлекала бы потенциальных клиентов.

ЗАКЛЮЧЕНИЕ

Системный подход является неотъемлемой частью научного подхода. В следствие этого при применении системного подхода необходимо опираться на использование научного метода, следовать системной ориентации, и многогранно использовать модели.

Системный подход основывается на представлении предприятия в виде открытой системы, т.е. применение системного подхода особенно важно в следующих ситуациях:

- для проблемы, четкой ее формулировки;

- для выбора стратегии анализа и разработок на его основе;

- для точного определения систем – границ, входов, выходов и других компонентов;

- для выявления целей развития и функционирования систем;

- для выявления функции и состава вновь создаваемой системы;

Принципиальное различие и многообразие объектов, процессов, проблем, подлежащих экономическому анализу на основе системного подхода, обусловили многообразие его специфических методов.

Производственный потенциал предприятия представляет собой сложную систему, включающую основные фонды, трудовые ресурсы, технологию, энергетические ресурсы и информацию, находящиеся в распоряжении организации для созидательной деятельности. Ему присущ ряд специфических характеристик. Прежде всего, целостность, означающая, что только при наличии всех элементов потенциала возможно достижение конечного результата его функционирования – выпуск продукции. А также такие особенности как: взаимозаменяемость, взаимосвязь элементов, способность к достижению новейших достижений научно-технического прогресса, гибкость и адаптивность к продукции, к изменяющимся экономическим и производственно-техническим условиям. Изучение этих механизмов становится инструментом управления эффективностью производства.

В соответствии с целью курсовой, которой является изучение особенностей системного подхода при анализе потенциала организации на примере ООО «Венеция», были выполнены следующие задачи:

- определение сущности потенциала как базового фактора конкурентоспособности;

- анализ основных ресурсов, составляющих потенциал;

- выделение проблем эффективного использования основных ресурсов организации;

- выработка рекомендаций по эффективному формированию и использованию потенциала.

Цель курсовой работы была достигнута с помощью методов исследования, системного подхода, анализа, синтеза и обобщения информации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Арзамасский государственный педагогический институт им. А.П.Гайдара/ Экономика предприятия, 2017- 291 с.

- Артеменко В.Г., Барышникова Н.С. Оценка факторов Успеха организации реального сектора экономики. Корпоративный менеджмент. -2017. -№1. -101 с.

- Бакальская Е. Устойчивость предприятий: теоретические и практические аспекты / Бакальская Е. // Экономический анализ: теория и практика. -2009. - №12. - 100 с.

- Бандурин А.В., Чуб Б.А. Стратегический менеджмент организации. М: Дело, 2016. - 526 с.

Виханский О.С. Стратегическое управление: Учебник. — 2-е изд., перераб, и доп. — М.: Экономистъ., 2004. — 296 с.

- Ефремов В.С., Ханыков И.А. Ключевая компетенция организации как объект стратегического анализа. Менеджмент в России и за рубежом.-2016.- №2.- 36 с.

- Зенкина И.В. Теоретические и методологические вопросы анализа стратегического потенциала организации // Учет и статистика. - 2013. - №2. - 114 с.

- Крохичева Г.Е., Лилеев А.В. Совершенствование и внедрение методов стратегического анализа в практику торговых организаций // Интернет-журнал Науковедение. - 2012. - №3. - 26 с.

- Кузьмин С.С. Современное представление о сущности и назначении предприятия. Известия Южного федерального университета. Технические науки. Тематический выпуск. Экономика и экономические науки.-2005.-№6.- 165 с.

- Максимцова М.М., Горфинкеля В.Я. МЕНЕДЖМЕНТ МАЛОГО БИЗНЕСА. М.: Вузовский учебник, 2015.-394 с.

Неделькин А.Н. Управление организацией. Краткий курс лекций. М.: Минск, 2011. -152 с.

Слепухина Ю.Э, Казак А.Ю. Финансовый потенциал страховой организации. Саратовский социально-экономический институт (филиал) федерального государственного бюджетного образовательного учреждения высшего образования "Российский экономический университет им. Г.В. Плеханова".- 2011.-№4.- 175 с.

- Солодухин К.С., Плешкова Т.Ю. Стратегии взаимодействия организации на основе использования ключевые компетенций. Статистический сборник / Госкомстат России, М.: 2016. - 224 с.

Подлесных В.И. Теория организации, самоорганизации и управл.: Учеб. пособие / В.И. Подлесных, Н.В. Кузнецов. – 3-е изд. - М.: ИНФРА-М, 2012. – 125 с.

Клифф Боумэн / Пер. с англ. под ред. Л.Г. Зайцева, М.И. Соколовой. Основы стратегического менеджмента. — М: Банки и биржи, ЮНИТИ, 2014, 175 с.

Электронный журнал «Финансы и кредит». Внутренняя и внешняя среда организации. URL: http://www.finansi-credit.ru (дата обращения: 20.04.2019)

- Образовательный портал ВикиДокс. Стратегия развития фирмы и диверсификация. URL: http://www.wikidocs.ru (дата обращения: 20.04.2019)

Приложение 1.

Бухгалтерский баланс за 2018 год.

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2018 года |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

1110 |

87.000 |

44.000 |

|

Результаты исследований и разработок |

1120 |

0.000 |

0.000 |

|

Нематериальные поисковые активы |

1130 |

0.000 |

0.000 |

|

Материальные поисковые активы |

1140 |

0.000 |

0.000 |

|

Основные средства |

1150 |

3 107.000 |

7 105.000 |

|

Доходные вложения в материальные ценности |

1160 |

0.000 |

0.000 |

|

Финансовые вложения |

1170 |

38 100.000 |

12 000.000 |

|

Отложенные налоговые активы |

1180 |

858.000 |

430.000 |

|

Прочие внеоборотные активы |

1190 |

0.000 |

61.000 |

|

Итого по разделу I |

1100 |

42 152.000 |

19 640.000 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

4 104.000 |

3 469.000 |

|

Запасы |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0.000 |

0.000 |

|

Дебиторская задолженность |

1230 |

3 924.000 |

4 557.000 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0.000 |

15 200.000 |

|

Денежные средства и денежные эквиваленты |

1250 |

5 085.000 |

9 891.000 |

|

Прочие оборотные активы |

1260 |

0.000 |

0.000 |

|

Итого по разделу II |

1200 |

13 113.000 |

33 117.000 |

|

БАЛАНС |

1600 |

55 265.000 |

52 757.000 |

Продолжение приложения 1.

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2018 года |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10.000 |

10.000 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0.000 |

0.000 |

|

Переоценка внеоборотных активов |

1340 |

0.000 |

0.000 |

|

Добавочный капитал (без переоценки) |

1350 |

0.000 |

0.000 |

|

Резервный капитал |

1360 |

0.000 |

0.000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

34 725.000 |

38 573.000 |

|

Итого по разделу III |

1300 |

34 735.000 |

38 583.000 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

0.000 |

0.000 |

|

Заемные средства |

|||

|

Отложенные налоговые обязательства |

1420 |

17.000 |

14.000 |

|

Оценочные обязательства |

1430 |

0.000 |

0.000 |

|

Прочие обязательства |

1450 |

0.000 |

0.000 |

|

Итого по разделу IV |

1400 |

17.000 |

14.000 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Заемные средства |

1510 |

0.000 |

0.000 |

|

Кредиторская задолженность |

1520 |

16 226.000 |

12 011.000 |

|

Доходы будущих периодов |

1530 |

0.000 |

0.000 |

|

Оценочные обязательства |

1540 |

4 287.000 |

2 149.000 |

|

Прочие обязательства |

1550 |

0.000 |

0.000 |

|

Итого по разделу V |

1500 |

20 513.000 |

14 160.000 |

|

БАЛАНС |

1700 |

55 265.000 |

52 757.000 |

Приложение 2.

Отчет о финансовых результатах за 2018 год

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2018 года |

|

Выручка (за минусом НДС, акцизов) |

2110 |

199 732.000 |

172 685.000 |

|

Себестоимость продаж |

2120 |

61 140.000 |

72 909.000 |

|

Валовая прибыль (убыток) |

2100 |

138 592.000 |

99 776.000 |

|

Коммерческие расходы |

2210 |

133 906.000 |

95 709.000 |

|

Управленческие расходы |

2220 |

0.000 |

0.000 |

|

Прибыль (убыток) от продаж |

2200 |

4 686.000 |

4 067.000 |

|

Доходы от участия в других организациях |

2310 |

0.000 |

0.000 |

|

Проценты к получению |

2320 |

1 423.000 |

1 007.000 |

|

Проценты к уплате |

2330 |

0.000 |

0.000 |

|

Прочие доходы |

2340 |

391.000 |

531.000 |

|

Прочие расходы |

2350 |

853.000 |

773.000 |

|

Прибыль (убыток) до налогообложения |

2300 |

5 647.000 |

4 832.000 |

|

Текущий налог на прибыль |

2410 |

1 270.00 |

545.000 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

-61.000 |

-4.000 |

|

Изменение отложенных налоговых обязательств |

2430 |

-17.000 |

3.000 |

|

Изменение отложенных налоговых активов |

2450 |

96.000 |

-428.000 |

|

Прочее |

2460 |

-1 |

-14.000 |

|

Чистая прибыль (убыток) |

2400 |

4 455.000 |

3 848.000 |

Продолжение приложения 2.

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2018 года |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0.000 |

0.000 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0.000 |

0.000 |

|

Совокупный финансовый результат периода |

2500 |

0.000 |

0.000 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

0.000 |

0.000 |

-

Максимцова М.М., Горфинкеля В.Я. МЕНЕДЖМЕНТ МАЛОГО БИЗНЕСА. М.: Вузовский учебник,2015. -С. 296-297. ↑

-

Арзамасский государственный педагогический институт им. А.П.Гайдара/ Экономика предприятия,2017- С.53-54 ↑

-

Кузьмин С.С. Современное представление о сущности и назначении предприятия. Известия Южного федерального университета. Технические науки. Тематический выпуск. Экономика и экономические науки.- 2005.-№6.- С. 165 ↑

-

Слепухина Ю.Э, Казак А.Ю. Финансовый потенциал страховой организации. Саратовский социально-экономический институт (филиал) федерального государственного бюджетного образовательного учреждения высшего образования "Российский экономический университет им. Г.В. Плеханова".-2011.-№4.- с.175-179. ↑

-

Бандурин А.В., Чуб Б.А. Стратегический менеджмент организации. М: Дело, 2016. -С. 10. ↑

-

Артеменко В.Г., Барышникова Н.С. Оценка факторов Успеха организации реального сектора экономики. Корпоративный менеджмент. -2017. - №1. -С.101 ↑

-

Солодухин К.С., Плешкова Т.Ю. Стратегии взаимодействия организации на основе использования ключевые компетенций. Статистический сборник / Госкомстат России., 2016. - С.224 ↑

-

Зенкина И.В. Теоретические и методологические вопросы анализа стратегического потенциала организации // Учет и статистика.- 2013.- №2.- С.114

↑ -

Ефремов В.С., Ханыков И.А. Ключевая компетенция организации как объект стратегического анализа. Менеджмент в России и за рубежом .-2016.- №2.- С.18 ↑

-

Бакальская Е. Устойчивость предприятий: теоретические и практические аспекты / Бакальская Е. // Экономический анализ: теория и практика. -2009. - №12. - С. 92-100 ↑

-

Крохичева Г.Е., Лилеев А.В. Совершенствование и внедрение методов стратегического анализа в практику торговых организаций // Интернет-журнал Науковедение. -2012. - №3. - С.2-3 ↑

-

Образовательный портал ВикиДокс. Стратегия развития фирмы и диверсификация. URL: http://www.wikidocs.ru (дата обращения: 20.04.2019) ↑

-

Неделькин А.Н. Управление организацией. Краткий курс лекций. М.: Минск, 2011. - С. 69-71 ↑

-

Максимцова М.М., Горфинкеля. В.Я. Менеджмент малого бизнеса: Учебник., 2012.- С.164 ↑

-

Образовательный портал ВикиДокс.Стратегия развития фирмы и диверсификация. URL: http://www.wikidocs.ru (дата обращения: 20.04.2019) ↑

-

Виханский О.С. Стратегическое управление: Учебник. — 2-е изд., перераб, и доп. — М.: Экономистъ., 2004. – С. 156 ↑

-

Клифф Боумэн / Пер. с англ. под ред. Л.Г. Зайцева, М.И. Соколовой. Основы стратегического менеджмента. — М: Банки и биржи, ЮНИТИ, 1998.- С.121 ↑

-

Электронный журнал «Финансы и кредит». Внутренняя и внешняя среда организации. URL: http://www.finansi-credit.ru (дата обращения: 20.04.2019) ↑

-

Подлесных В.И. Теория организации, самоорганизации и управл.: Учеб. пособие / В.И. Подлесных, Н.В. Кузнецов. – 3-е изд. - М.: ИНФРА-М, 2012. - С. 125 ↑

- Перспективы развития цифровых платформ в России

- Теоретические основы системы мотивации персонала

- Теоретические основы формирования стиля руководства в 5 организации

- Федеральное Казначейство как орган финансового контроля

- Методы и средства семейного воспитания (Теоретические аспекты семейного воспитания)

- Становление и развитие юридического позитивизма

- Основные функции в системе менеджмента (Теоретические основы менеджмента))

- Заимствования в английском языке(История развития английского языка)

- Характеристика лексики современного английского языка

- Теория перевода (История «ложных друзей»)

- Устройство персонального компьютера (Общие принципы работы компьютера)

- .Общая характеристика предприятия