Системный подход при анализе потенциала организации (Сущность оценки потенциала предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. В современных условиях хозяйствования для любого предприятия актуальной проблемой является анализ его финансового состояния и пути предотвращения несостоятельности. Исходя из того, что внешняя середа деятельности современных предприятий достаточно динамична, она требует от руководителя эффективных решений относительно оптимального распределения ресурсов компании. Как известно невозможность предприятия отвечать по своим обязательствами и является его банкротством. Однако, любому предприятию свойственно несколько видов банкротства и несколько этапов кризиса, в которых предприятия может пребывать время от времени в зависимости от эффективности осуществления ним финансово-хозяйственных операций.

Объектом исследования выступает общество с ограниченной ответственностью ««СОРОКИН».

Предметом исследования является финансовое состояние предприятия.

Целью данного исследования является проведение анализа финансового состояния предприятия ООО «СОРОКИН».

Основными задачами исследования выступают:

- характеристика инструментария анализа и оценки деятельности предприятия

- методы оценки и анализа

- общая характеристика организации

- анализ финансово-экономической деятельности в ООО «Со».

Методами исследования выступают методы финансового анализа: горизонтальный (временной) анализ; вертикальный (структурный) анализ; трендовый анализ; анализ относительных показателей (коэффициентов);сравнительный (пространственный) анализ; факторный анализ, а также методы оценки вероятности банкротства предприятия.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты анализа и оценки потенциала предприятия

1.1 Сущность оценки потенциала предприятия

Финансовое положение считается важной характеристикой деловой деятельности компании. Оно предопределяет конкурентоспособность компании и его возможность в деловом сотрудничестве, выступает гарантом успешной реализации экономических интересов абсолютно всех соучастников хозяйственной деятельности как самого предприятия, в частности и его партнеров [1].

Устойчивое финансовое состояние компании находится в зависимости от умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, устанавливающих итоги его деятельности.

Основные категории пользователей анализа финансового состояния и их экономические интересы представлены в Таблице 1.

Таблица 1

Основные категории пользователей анализа финансового состояния и их экономические интересы

|

Пользователи |

Экономические интересы |

|

Кредиторы (к ним относятся также коммерческие банки) |

Кредиторов более всего интересует кредитоспособность предприятия, которая следует из его финансовой устойчивости и выступает необходимым условием для получения кредитов в коммерческих банках, займов и коммерческих кредитов в иных организациях. |

|

Инвесторы (представители интересов капитала) |

Их интересует степень выгодности вложений (инвестиций) в предприятие, а также потенциальный риск потери инвестиций. Чем устойчивее финансовое положение предприятия, тем менее рискованны и более выгодны инвестиции в него. Отсюда экономические интересы инвесторов лежат в области оценки риска и доходности инвестиционных проектов, способности предприятия генерировать прибыль и выплачивать дивиденды. Инвестиционная привлекательность предприятия очень важна для расширения круга инвесторов. |

|

Покупатели и заказчики |

Они нуждаются в информации, свидетельствующей о надежности существующих деловых связей с предприятием и определяющей перспективы их дальнейшего развития. Прежде всего, их интересует информация о стабильности и непрерывности хозяйственной деятельности, особенно в случаях долгосрочных соглашений. |

Продолжение таблицы 1

|

1 |

2 |

|

Поставщики и подрядчики |

Заинтересованные в получении информации о возможностях предприятия рассчитаться с ними по обязательствам в установленные договорами сроки. Выручка поставщиков и подрядчиков формируется из поступлений за отгруженную продукцию (работы, услуги). Несвоевременность расчетов приводит к ослаблению финансового состояния поставщика, поскольку оно вынуждено привлекать дополнительные заемные средства и нести при этом доп. расходы. |

|

Работники предприятия |

Им важны сведения о прибыльности и стабильности предприятия, которое в данном случае выступает как работодатель, в целях гарантированного наличия рабочего места и оплаты труда в настоящее время – в форме з/платы и премии. |

|

Акционеры и собственники |

Для них представляет интерес прибыльность предприятия и его стабильность в будущем, поскольку с этими данными связаны наличие и размер дивидендов, а также степень риска при покупке акций. |

|

Менеджеры и руководители предприятия |

Им требуется информация по эффективности использования имущества, собственного капитала, рентабельности продукции, норме прибыли, получаемой на вложенный капитал. Источниками информации в данном случае служит внутренняя и внешняя финансовая отчетность. Анализ этой информации позволяет разрабатывать управленческие решения по дальнейшему повышению эффективности работы предприятия. |

|

Органы государственной власти |

Заинтересованные в информации для выполнения возложенных на них управленческих функций, ведения статистического наблюдения. Занимаются распределением ресурсов, регулированием деятельности предприятий, выработкой политики налогообложения как основы формирования национального дохода |

|

Налоговые органы |

Контролируют поступление от предприятия в бюджет соответствующих налогов и сборов, а также пользуются данными отчетности для реализации их права, наряду с кредиторами и прокурором, предусмотренного Федеральным законом "О несостоятельности (банкротстве)", на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением им платежных обязательств. |

|

Общественность (пресса, различные общественные организации) |

Эта группа пользователей интересуется информацией о вкладе предприятия в экономику региона, страны в целом, перспективе занятости населения, вложениях предприятия в экологические проекты, проекты по развитию социальной инфраструктуры. |

|

Аудиторы |

Конечный продукт финансового аудита – документ, выражающий мнение аудитора о правильности предоставляемой предприятием финансовой отчетности, которая отражает финансовые условия и результаты деятельности предприятия. |

Одной из функций управления экономическим состоянием выступает процедура исследования финансовой информации с целью:

- беспристрастной оценки достигнутого значения стабильности экономического состояния компании, оценки изменения данного уровня в сравнении с предшествующим этапом, с бизнес-планом под действием всевозможных причин;

- принятия инвесторами аргументированных управленческих заключений по финансированию инвестиционных планов отталкиваясь из аспекта инвестиционной привлекательности компании;

- усовершенствования экономического состояния компании, увеличения его экономической стабильности и инвестиционной привлекательности [2].

Отталкиваясь из вышеизложенной сути и содержания, а кроме того, цели анализа экономического состояния компании можно сделать заключение о том, то что к его главным задачам относятся:

1) анализ имущественного состояния, структуры его распределения и производительности применения;

2) анализ достаточности собственного и заемного капитала с целью текущей хозяйственной работы, рациональности его применения, а кроме того подбор стратегии ради последующего формирования компании;

3) анализ достигнутого уровня в стабильности экономического состояния компании, его экономической самостоятельности, состоятельности собственными оборотными средствами, достаточности основных средств, производственных резервов и неполного производства ради снабжения конкурентоспособности и рентабельности отпускаемой продукции;

4) анализ платежеспособности компании и ликвидности собственности;

5) оценка воздействия главных технико-финансовых причин на развитие экономического состояния, в том числе:

- изменение в структуре цены собственности компании и средств, вложенных в него;

- изменение платежеспособности компании; изменение экономической стабильности компании; изменение производительности использования собственности и рентабельности отпускаемой продукции;

6) обнаружение масштабов воздействия причин риска и неопределенности (в том числе инфляцию, налоговую политику страны) на экономическое положение компании;

7) обнаружение внутрипроизводственных запасов и создание управленческих заключений, нацеленных на улучшение стабильности экономического состояния фирмы и его инвестиционной привлекательности;

8) увеличение финансовой обоснованности бизнес-проекта в доли, сосредоточенной на усовершенствование экономического состояния компании, установление возможностей последующего усовершенствования экономического состояния, в том числе создание прогнозных балансов, подсчет необходимости в вложениях и приросте используемых денег и основных фондов.

Подобным способом, финансовый анализ способен применяться не только лишь как инструмент оценки достигнутого уровня стабильности в экономическом состоянии компании, а кроме того ради оценки изменений этого уровня под воздействием технико-финансовых причин [3]. Наравне с данным, экономический анализ представляет инструментом ради исследования управленческих решений, нацеленных на усовершенствование экономического состояния компании, методом возведения прогнозного баланса, а кроме того применяется ради оценки высококлассного мастерства и деловых качеств руководителей компании, экономических служб и специалистов.

Структурно, исследование экономического состояния компании возможно показать в виде 3-х составляющих:

1) анализ имущественного положения и структуры капитала;

2) анализ производительности и интенсивности применения капитала;

3) анализ экономической стабильности и платежеспособности компании, которые, в свою очередность, разбиваются на ряд коэффициентов (рисунок 1).

Рис. 1. Структура анализа финансового состояния предприятия

Сущность финансового анализа регулярно меняется и улучшается под влиянием рыночной экономики, либерализации внешнеэкономических взаимосвязей, увеличения воздействия факторов риска и неопределенности на итоги хозяйственной деятельности. Контрольная функция отходит на 2-ой план, и главной акцент производится на переключение к объяснению управленческих и инвестиционных решений, направлений вероятного капиталовложения денежных средств и оценке их целесообразности [4]. Расширяется инструмент нынешнего экономического анализа за счет новейших приемов и способов, дозволяющих принимать во внимание подобные причины, как кратковременная ценность денежных средств, неясность и риск, воздействие инфляции. С целью решения задач нынешней и продолжительной платежеспособности понадобилось формирование подобного направления, равно как кратковременный и долговременный анализ течения денежных средств.

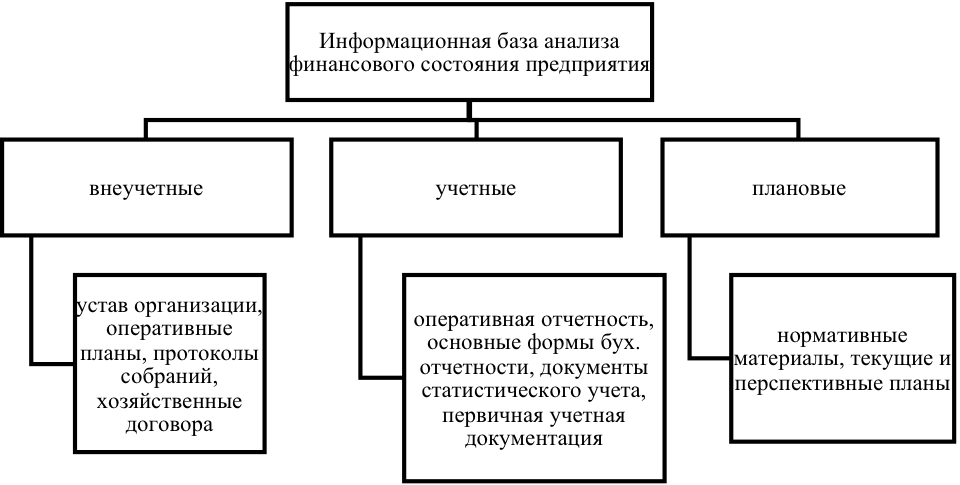

Информационная база анализа финансового состояния предприятия представлена на рисунке 2.

Рис. 2. Информационная база анализа финансового состояния предприятия

К плановым источникам относятся все типы планов, которые производятся в компании (текущие, перспективные, оперативные), а кроме того нормативные материалы, проектные задачи, сметы, ценники, и др. [5]

Информационные источники учетного назначения – это все сведения, включающие документы статистического, бухгалтерского и оперативного учета, а кроме того первичная учетная документация, все виды отчетности.

Анализ финансового состояния предприятия может проводиться с всевозможными акцентами и степенью глубины в зависимости от главных категорий его пользователей и их экономических интересов. Анализ финансового состояния способен быть сделан с разной степенью детализации в зависимости от целей анализа, существующей информации, технологического и кадрового обеспечения.

1.2 Цели и функции управления деятельностью предприятия

Для того чтобы выжить в условиях рыночной экономики и не допустить разорения компании, необходимо хорошо понимать, как управлять капиталами, какой обязана быть структура денежных средств по составу и источникам образования, какую часть обязаны занимать собственные средства, а какую – заемные.

Финансовое состояние – важная характеристика финансовой деятельности компании. Экономическое состояние в большой степени определяет конкурентоспособность компании, его потенциал в деловом сотрудничестве, дает оценку, в какой мере гарантированы финансовые интересы самого предприятия и его партнеров по экономическим и иным финансовым отношениям [6].

Конкурентоспособность предприятию может предоставить только лишь верное руководство движением финансовых ресурсов и денежных средств, находящихся в распоряжении. Подобным образом, очевидно, какую важность содержит оценка и управление финансовым состоянием компании, и что эта проблема считается наиболее актуальной в нашей стране.

В основе методов оценки и механизма управления финансовым состоянием компании находится финансовый анализ, метод выполнения которого заключается из трех крупных взаимозависимых блоков:

- анализа финансовых результатов;

- анализа финансового положения и деловой активности;

- оценки вероятных перспектив формирования компании [7].

Из числа главных подходов управления финансовым состоянием важным считается подход, образованный на временной продолжительности. Отличительная черта этой классификации – обнаружение текущей и перспективной оценки финансового состояния.

К текущей оценке имеет отношение существующее финансовое равновесие, когда состояние капиталов никак не образовывает препятствий ради функционирования компании [8]. Такое допустимо при непременном следовании последующих главных условий:

- нужный уровень эффективности выполняется, в случае если предприятие, применяя данный капитал, покрывает издержки, связанные с его получением;

- выполняется условие ликвидности. По-другому говоря, предприятие (компания) регулярно обязана существовать в состоянии платежеспособности;

- экономическое состояние компании расценивается равно как устойчивое.

Управление финансовым состоянием компании представляет будто специфическая функция управления, содержащая в себе осуществление последующих функций управления: планирования, компании, контролирования, регулировки, стимулирования, дифференцированных по объекту управления. Количество специфических функций управления капиталами фирмы находится в зависимости от особенности производственно-хозяйственной деятельности компании [9]. Сущность специфических функций управления финансовым состоянием обретает свое выражение в совокупности типов управленческих действий принятия решений, дает возможность объяснить механизм динамического модифицирования функции управления и их перераспределения, влекущий в соответствие содержание и структуру управления [10]. Это может дать вероятность осуществлять настройку организационной структуры управления финансовым состоянием компании адекватно объему управления.

Планирование решает подобные задачи" как моделирование, прогнозирование, программирование и доведение плана (прогноза) до управляемого объекта. Свои потенциальные способности научное управление открывает непосредственно благодаря функции планирования.

Прогнозирование считается составляющей функции планирования, дозволяющего создавать варианты возможного либо желательного развития производства.

Моделирование считается последующим этапом планирования, которое объединяется к синтезу модельных решений (план – модель). Когда моделирование и прогнозирование объединены с предстоящим состоянием производства, в таком случае программирование 1-го состояния в другое осуществляется в соответствии с планом – прогнозом и планом – моделью.

План в последствии программирования обретает вид плана – программы. В качестве плана – программы обозначают еженедельные, месячные планы. Моделирование и прогнозирование предназначаются организующей основой плана.

Концепция управления финансовым состоянием фирмы состоит из 2-ух подсистем: субъекта и объекта.

Объект – это финансовые либо денежные ресурсы, в т.ч. их размеры, источники финансирования и экономические взаимоотношения, складывающиеся в ходе их формирования и использования [11]. Главными формами объекта управления считаются:

1. организация денежного оборота;

2. снабжение экономическими ресурсами и инвестиционными инструментами;

3. снабжение основными фондами и оборотными средствами;

4. организация финансовой работы.

Субъект – это структура органов управления финансами, которые исследуют данные о состоянии финансов, разрабатывают экономические планы и прогнозы с учетом стратегических целей компании и состояния внешней среды [12].

Нужно определение количественного соответствия структуры управления финансовым состоянием компании списку единых функций управления, финансовым состоянием и специфических функций управления и управленческих действий при реализации этих функций. Данный способ даст возможность на всех стадиях проектирования финансовой деятельности сравнивать круг предписываемых функций управления, взаимосвязи согласно их реализации в рамках целостного технологического процесса с всеми иными характеристиками.

В основании функционального подхода к разбору системы управления финансовой деятельностью компании находится выполнение одного лишь этапа функционального анализа, а непосредственно анализа фактически осуществляемых функций управления в определенных условиях функционирования системы управления. Это может дать простое копирование исполняемых работ органами управления. По этой причине совершить какие-либо заключения касательно особенности и подходящего соответствия структуры управления объекту управления крайне трудно.

Принимая во внимание данные проблемы, имеет смысл выяснить объективно нужные (общие) функции управления финансовым состоянием компании. При этом необходимо отталкиваться из последующих положений: процедура управления предполагает механизм реализации стратегии компании с учетом того, чего оно собирается достичь в перспективе; суть процесса управления обусловливается функциями управления; сущность функций управления обусловливается теми работами по управлению, какие нужно осуществить ради свершения конкретных результатов в соответствии с установленными целевыми задачами; сущность функций управления в любом конкретном случае отображает специфику объекта управления, а суть функций управления остается неизменной.

Подобным образом, функции управления равно как категории представляют собой "виды" либо области деятельности, которые отображают объективно-необходимые формы реализации условий экономических законов развития производства.

Стратегия компании – это главное направление развития, предполагающее в главную очередь оценку увеличения доходов и рентабельности, с учетом ограничений, которые налагает внешняя экономическая среда.

Ради реализации стратегии предприятию необходимо соответственная организационная структура, в таком случае имеется комплекс управленческих звеньев, соединяющих административный персонал с целью наибольшей результативной реализации стратегии. Вследствие этого значительная доля персонала в системе управления занята сбором и обрабатыванием данных, а её анализ и разработка управлений концентрируются в высочайшем управленческом звене.

Подобным образом, стратегия управления финансовым состоянием компании предполагают из себя совокупность, предоставляющий выполнение миссии компании и его главного назначения равно как субъекта предпринимательства – получение прибыли с наиболее вероятной рентабельностью. В данном комплексе управление захватывает основную роль согласно соответствующим причинам:

- сформировывает стратегию компании;

- принимает и оценивает эффективность решений;

- устанавливает пути и механизмы реализации стратегии, применяя собственные творческие, индивидуальные возможности.

С целью выполнения финансового управления нужно обладать реальную оценку и основательно проверить не только лишь данные синтетического учета, а и аналитического, в некоторых случаях и первичные документы.

Глава 2. Анализ и оценка потенциала ООО «Со»

2.1 Общая характеристика организации

Объектом курсовой работы является Общество с ограниченной ответственностью «Со» (сеть фирменных магазинов СОРОКИН). Бренд СОРОКИН® существует на российском рынке с 1996 года. Компания, успешно развиваясь, внедряет в производство новые оригинальные решения, модифицирует оборудование для автосервиса и СТО, запускает в производство новые модели, не имеющие аналогов в России и за рубежом.

На многие товары, производимые под маркой СОРОКИН®, распространяется пожизненная гарантия. Обширная сеть филиалов позволяет покупателям приобретать оборудование для автосервисов в различных регионах России и Казахстане по единой цене. Через Интернет-магазин клиенты могут заказывать и получать товар в течение одного дня .

Производство и продажа – не единственные виды деятельности. При приобретении дорогих и сложных в установке изделий специалисты компании выполняют работы «под ключ». В случае необходимости специалисты проводят тестирование как собственного, так и инструмента других производителей в фирменном Сервис-Центре.

Общество создано в соответствии с Гражданским кодексом Российской Федерации , Трудовым кодексом и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г. Полное фирменное наименование на русском языке: Общество с ограниченной ответственностью «Со». Сокращенное фирменное наименование Общества на русском языке: ООО «Со».

Место нахождения Общества: 127474, г. Москва, Бескудниковский бульвар, д. 2, корп. 1. По данному адресу находится единоличный исполнительный орган Общества – Генеральный директор и хранятся документы Общества.

По решению общего собрания участников Общество создало 15 филиалов на территории Российской Федерации и 1 филиал в Республике Казахстан. Все филиалы являются обособленными подразделениям. Филиалы действуют на основании положений о них. Руководители назначаются общим собранием участников Общества по представлению Генерального директора Общества и действуют на основании доверенности.

Основным видом деятельности Общества является оптовая и розничная торговля гаражным оборудованием. Общество с ограниченной ответственностью «Со» (сеть фирменных магазинов СОРОКИН) далее по тексту - Общество, создано 26 января 2010 года, за пять лет зарекомендовало себя как крупная сеть брендовых магазинов в сфере автобизнеса.

Ассортимент ООО «Со» включает следующие товарные группы: генераторы; держатели двигателя; диагностическое оборудование; домкраты; зарядные устройства; зеркала обзорные; инструмент гидравлический; инструмент пневматический; инструмент ручной; инструмент специальный и др.

Общество является одним из ведущих в своей области. Оно представляет полный спектр товаров необходимых для обустройства, как малых (частных) гаражей, так и больших сервисных центров, а так же все необходимое оборудование для ремонта автомобилей, квадрациклов и мотоциклов. Все оборудование, представленное Обществом реализует под Торговой Маркой СОРОКИН®.

ООО «СОРОКИН» имеет страницу в сети Интернет по адресу: http://www.sorokin.ru.

На многие товары, производимые под маркой СОРОКИН®, распространяется пожизненная гарантия. Обширная сеть Общества позволяет покупателям приобретать продукцию в различных регионах России по единой цене. Отличительной чертой Общества является то, что в магазинах СОРОКИН® инструмент представлен, что называется «вживую», а не только в печатной продукции или Интернете. Перед покупкой сложного оборудования всегда можно его посмотреть в работе. Так же немало важным обстоятельством в работе Общества является гибкая система скидок, которая позволяет привлечь к себе большое количество покупателей различной категории. Философия Общества, ориентированной на потребителя, предполагает наличие лояльных и компетентных сотрудников, качественной системы управления, эффективных внешних и внутренних коммуникаций. В такой системе прибыль становится естественным результатом деятельности компании.

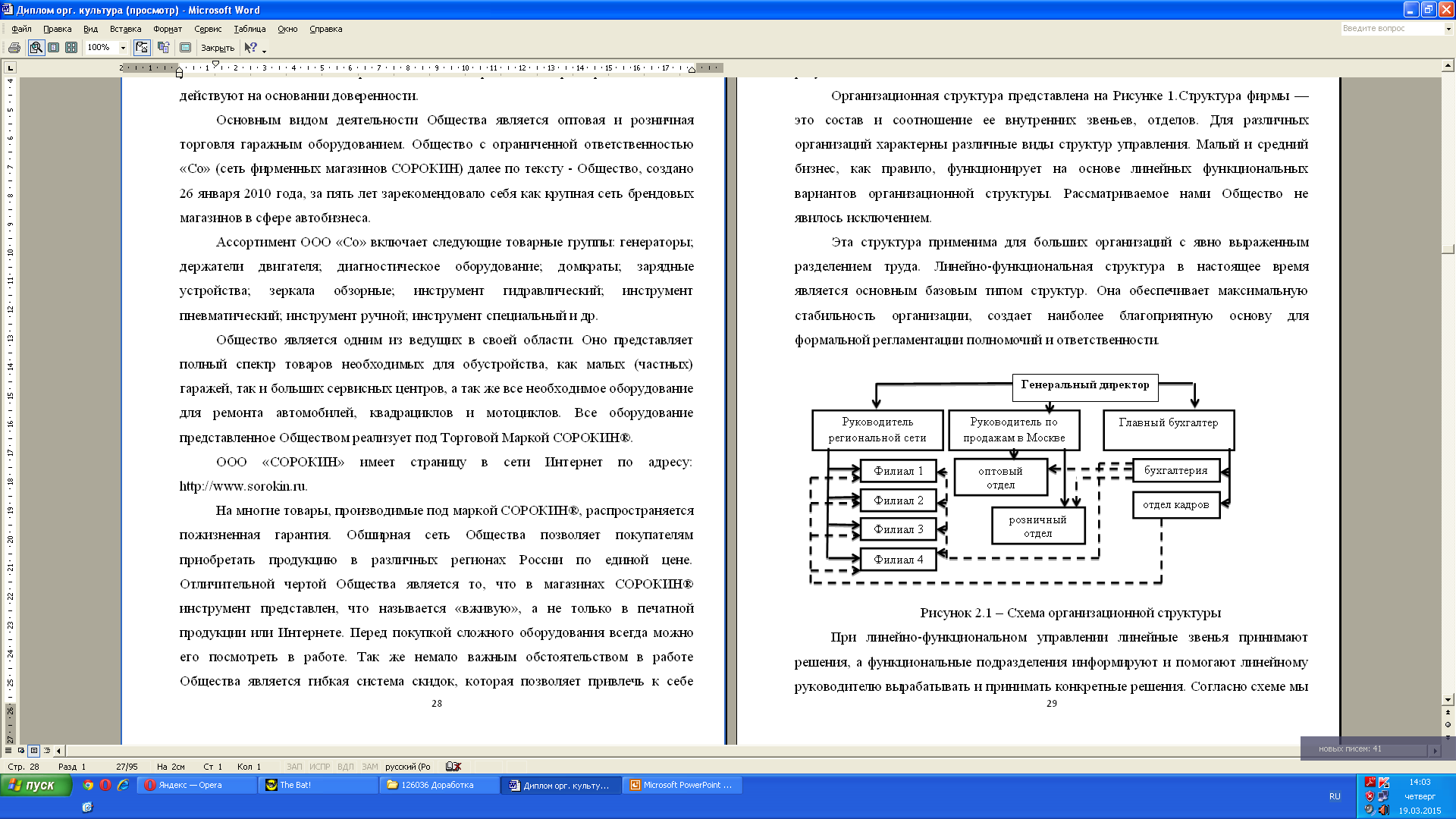

Организационная структура представлена на Рисунке 3. Структура фирмы – это состав и соотношение ее внутренних звеньев, отделов. Для различных организаций характерны различные виды структур управления. Малый и средний бизнес, как правило, функционирует на основе линейных функциональных вариантов организационной структуры. Рассматриваемое нами Общество не явилось исключением.

Эта структура применима для больших организаций с явно выраженным разделением труда. Линейно-функциональная структура в настоящее время является основным базовым типом структур. Она обеспечивает максимальную стабильность организации, создает наиболее благоприятную основу для формальной регламентации полномочий и ответственности.

Рис.3. Схема организационной структуры

При линейно-функциональном управлении линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю вырабатывать и принимать конкретные решения. Согласно схеме мы видим, что во главе схемы идет Генеральный директор. В непосредственном подчинении у Генерального директора идут: руководитель региональной сети, руководитель по продажам в Москве и главный бухгалтер. Линейный руководитель имеет основные права по приему на работу, вознаграждение, наказание и увольнение сотрудника. Далее рассмотрим, что входит линейное подчинение к каждой должности. В непосредственном подчинении у руководителя региональной сети идут филиалы (обособленные подразделения Общества). В подчинении у руководителя продаж в Москве идут два отдела по оптовым и розничным продажам. У главного бухгалтера в подчинении идет отдел бухгалтерии и отдел кадров. Функциональное подчинение в схеме представлено подчинением филиалов и отделов продаж бухгалтерии по функциям, связанным с оформлением бухгалтерских документов. Бухгалтер имеет полномочия напрямую, в обход его линейного руководителя, требовать от продавца правильности оформления и своевременного предоставления договоров, актов, счетов, счетов-фактур и других установленных документов. Так же руководитель кадрового отдела имеет полномочия напрямую, в обход линейного руководителя, требовать от филиалов подписанных распорядительных документов, документов, подтверждающих трудовую деятельность работника; также руководитель кадров вправе требовать своевременного предоставления информационно - расчетных документов.

Более подробно разберем составляющие организационной структуры Общества и роль каждого из них:

Генеральный директор управляет Обществом. Он знает законодательные и нормативные правовые акты, регламентирующие производственно– хозяйственную и финансово – экономическую деятельность предприятия, постановление региональных и местных органов государственной власти и управления. Генеральный директор эффективно организует и распределяет работы всех структурных подразделений. Поддерживает жизнеспособность Общества. Ставит цели и задачи, необходимые для выведения Общества в лидеры и несет полную ответственность за последствия принимаемых решений. Мотивирует персонал. Осуществляет контроль, за выполнением действий для достижения поставленных целей. Направляет имеющиеся ресурсы на развитие и совершенствование бизнеса и производства с учетом социальных и рыночных целей компании, роста объемов сбыта продукции и увеличения прибыли. Организует соблюдение качества и конкурентоспособности продаваемой продукции, их соответствие лучшим стандартам в целях завоевания рынка и удовлетворения потребностей потребителей. Так же Генеральный директор, на ровне с владельцем компании, является носителем и идеологом корпоративной культуры.

Руководитель региональной сети управляет региональной сетью. Он эффективно организовывает систему управления и контроль филиальной сети. Разрабатывает план и определяет основные этапы его открытия. Разрабатывает стандарт текущей деятельности филиала. Разрабатывает инструмент управления эффективностью деятельности филиала. Так на сегодняшний день все силы Общества направлены на открытие новых филиалов, как в России, так и странах таможенного союза, руководитель региональной сети очень тщательно производит анализ целесообразности открытия филиала. Факторы, влияющие на стратегию регионального развития компании. Производит исследование в отрасли и конкурентной ситуации и рассматривает все критерии выбора регионов по инвестиционной привлекательности. При рассмотрении открытых филиалов руководитель уделяет большое внимание типичным проблемам взаимодействия Филиал - Центр и способам их решения. И, конечно же, руководитель разрабатывает методы переноса корпоративной культуры головного офиса в региональную сеть и осуществляет их внедрение.

Руководитель по продажам в Москве управляет оптовым и розничным отделами. Занимается постановкой задач торговому персоналу. Оценкой и контролем поставленных задач. Контроль цен и динамики объемов продаж продукции конкурентов. Один из очень важных компонентов работы руководителя отдела продаж – работа с ключевыми клиентами. Потому что каждый ключевой клиент имеет огромное значение для компании. Потеря одного ключевого клиента, к сожалению, может привести к непоправимым результатам, хотя нужно сделать все, чтобы не существовала такая зависимость. Так же, не мало важная обязанность, это урегулирование вопросов по жалобам от клиентов и разрешение не стандартных ситуаций.

Главный бухгалтер управляет бухгалтерией и отделом кадров. Организация взаимодействия с линейными подразделениями предприятия. Отслеживать современные изменения в экономике, бухгалтерском учете и налогообложении. Ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

Филиал, его роль заключается в продвижении бизнеса. За счет развития филиальной сети Общество выходит на принципиально новый уровень в связи с чем, повышается его результативность. Филиалы представляют собой магазины, торгующие оптом и в розницу оборудованием под брендом СОРОКИН.

Общее количество сотрудников работающих в филиалах ООО «Со» составляет 45 человек.

15 филиалов (фирменных магазинов ТД СОРОКИН) по 3 сотрудника на каждый филиал. Из трех сотрудников, один является администратором магазина, оставшиеся два продавцы-кассиры.

Настоящие сотрудники выполняют следующие функциональные обязанности, а так же обязанности согласно должностной инструкции:

Администратор магазина (1 чел.)

- Осуществляет организационную работу филиала в целом. Назначается и освобождается на должность приказом генерального директора.

Продавец-кассир (2 чел.)

- Осуществляет консультацию покупателей, проводит продажу по ККМ и оформляет документы по 1С. Назначается и освобождается на должность приказом генерального директора.

Обязанности, права и ответственность каждого сотрудника прописаны в должностных инструкциях.

Проведем анализ функционирования организации за пять предыдущих лет по степени достижения цели и решения основных задач деятельности.

По прошествии пять лет, Общество благодаря филиальной сети, выросло в разы и перешло в категорию более дорогостоящего и устойчивого бизнеса.

Расширилась возможность продвижения товаров под брендом СОРОКИН, на сегодняшний день Общество имеет 15 филиалов в разных городах на территории Российской Федерации и 1 филиал в Республике Казахстан. В среднем прирост продаж увеличился от двух до четырех миллионов рублей в год, по каждому филиалу, вследствие чего, выросли общие показатели Общества. Так как увеличились объемы продаж, уменьшилась закупочная цена, договор с поставщиком подписан на более интересных условиях.

Начиная с 2016 года поставщик начал предоставлять товар на реализацию вследствие чего, снизились затраты на выставочные образцы поставляемые в филиалы. Цель компании состоит в том, что бы завоевать Российский рынок и рынок стран таможенного союза в области автобизнеса. Расширяться и получать большую прибыль.

2.2 Анализ финансово-экономической деятельности в ООО «Со»

Основные бизнес-процессы ООО «Со» можно разделить на три группы.

Первая группа бизнес-процессов – это основные процессы:

1) закупка и розничная торговля гаражного оборудования, инструмента;

2) производство и продажа гаражного оборудования, инструмента;

3) производство и продажа гаражного оборудования, инструмента.

Вторая группа бизнес-процессов – это обеспечивающие процессы:

1) обеспечение безопасности;

2) административно-хозяйственное обеспечение (АХО);

3) юридическое обеспечение.

Третья группа процессов – это процессы управления.

маркетингом; управление товарным запасом.

Дерево бизнес-процессов ООО «Со» представлено на рисунке 4.

Производство и продажа торгового оборудования

Бизнес-процессы

Основные бизнес-процессы

Обеспечивающие бизнес-процессы

Бизнес-процессы управления

Закупка и розничная торговля гаражным оборудованием

Производство и продажа гаражным оборудованием

Обеспечение безопасности

АХО

Юридическое обеспечение

Управление персоналом

Управление товарными запасами

Стратегическое управление

Финансовое управление

Управление маркетингом

Рис. 4 Дерево бизнес-процессов ООО «Со»

В этой компании существовали следующие критические объекты управления, которыми нужно было управлять: «Стратегия», «Деньги», «Клиент», «Персонал» и «Товарный запас». Для управления этим объектами существовали следующие бизнес-процессы управления: стратегическое управление; управление персоналом; управление финансами; управление

В таблице 2 представлена динамика изменения финансовых результатов ООО «Со» в 2015-2017 гг.

Таблица 2

Динамика изменения финансовых результатов ООО «Со» в 2015-2017 гг., тыс. руб.

|

Наименование показателя |

2015 |

2016 |

2017 |

Динамика, +/- |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Из таблицы 1 видно, что выручка от реализации продукции в ООО «Со» в 2017 г. относительно 2015 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО «Со» за 2017 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2017 достигла 80 722 тыс.руб.

Прибыль от продаж на 31.12.2015 года составляла 5017 тыс.руб. За 2015-2017 гг. она также как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2017 года сальдо по ним установилось на уровне -1 500 тыс.руб. Прибыль ООО «Со» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Структура издержек обращения ООО «Со» в 2015-2017 гг. представлена в таблице 3.

Таблица 3.

Структура издержек обращения ООО «Со» в 2015-2017 гг.

|

Наименование показателей |

2015 |

2016 |

2017 |

Динамика, +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

9 420 |

20,19 |

9 550 |

13,58 |

10689 |

15,2 |

1269 |

-4,99 |

|

Страховые взносы |

2 300 |

4,93 |

2 885 |

4,1 |

3516 |

5 |

1216 |

0,07 |

|

Амортизационные отчисления |

230 |

0,49 |

266 |

0,38 |

352 |

0,5 |

122 |

0,01 |

|

Реклама |

540 |

1,16 |

580 |

0,82 |

703 |

1 |

163 |

-0,16 |

|

Складские расходы |

34 171 |

73,23 |

28 430 |

40,42 |

29888 |

42,5 |

-4283 |

-30,73 |

|

Транспортные расходы и оплата прочих услуг |

26 300 |

56,36 |

28 630 |

40,7 |

25176 |

35,8 |

-1124 |

-20,56 |

|

Итого |

46 661 |

100 |

70 341 |

100 |

70325 |

100 |

23664 |

0 |

Из таблицы 2 видно, что наибольшую долю в издержках обращения ООО «Со» и в 2015, и в 2017 гг. занимали транспортные расходы и расходы на оплату прочих услуг.

ООО «Со» образует и использует следующие фонды: резервный фонд, фонд развития. Чистая прибыль ООО «Со» за 2015-2017 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода.

Таким образом, динамику доходов и расходов ООО «Со» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Структура и динамика актива баланса ООО «Со» представлена в таблице 4.

Таблица 4

Структура и динамика актива баланса ООО «Со» в 2015-2017 гг., тыс. руб.

|

Статья актива баланса |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Динамика, +/- |

Темп прироста, % |

|||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|||||||||

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|||||||||

|

II ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

|||||||||

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

|||||||||

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

|||||||||

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

|||||||||

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

|||||||||

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

|||||||||

Валюта баланса ООО «Со» в 2017 г. относительно 2015 г. выросла на 93,55 % и составила 161 171 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2015-2017 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2017 г. величина статьи составила 65 529 тыс. руб. Внеоборотные активы ООО «Со», составлявшие на 31.12.2015 г. 638 тыс. руб., снизились на 9,25 % и составили 579 тыс. руб. Величина оборотных активов ООО «Со», напротив, выросла на 72 889 тыс. руб. или на 83,11 % и составила 160592 тыс. руб. или 99,6 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2017 г. составила 0,4%, что говорит о мобильности имущества ООО «Со». В таблице 4 представлена структура и динамика пассива баланса ООО «Со» в 2015-2017 гг.

Таблица 5

Структура и динамика пассива баланса ООО «Со» в 2015-2016 гг., тыс. руб.

|

Статьи пассива |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Динамика, +/- |

Темп роста, % |

|||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

-0,01 |

100,0 |

|||||||||

|

Нераспределенная прибыль |

5810 |

6,58 |

5818 |

5,58 |

11571 |

7,18 |

5761 |

0,60 |

199,16 |

|||||||||

|

Итого по разделу III |

5820 |

6,59 |

5828 |

5,59 |

11581 |

7,19 |

5761 |

0,60 |

198,99 |

|||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,0 |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||

|

Займы и кредиты |

10091 |

11,42 |

- |

0,00 |

- |

0,00 |

-10091 |

-11,42 |

100,0 |

|||||||||

|

Кредиторская задолженность |

72430 |

81,99 |

98459 |

94,39 |

149553 |

92,79 |

77123 |

10,80 |

206,48 |

|||||||||

|

Прочие краткосрочные пассивы |

- |

0,00 |

23 |

0,02 |

37 |

0,02 |

37 |

0,02 |

- |

|||||||||

|

Итого по разделу V |

82521 |

93,41 |

98 482 |

94,41 |

149 590 |

92,81 |

67069 |

-0,60 |

181,28 |

|||||||||

|

БАЛАНС |

88341 |

100,0 |

104 310 |

100,00 |

161 171 |

100,00 |

72830 |

0,00 |

182,44 |

|||||||||

Размер дебиторской задолженности не изменился. ООО «Со» на 31.12.2017 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «Со» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб. Динамику изменения актива баланса ООО «Со» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

Основными статьями актива баланса ООО «Со» в 2015-2017 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2017 г. с 36% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 10% до 23%.

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. За 2016 г. в ООО «Со» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2016 года величина собственного капитала ООО «Со» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов.

Структура пассивов ООО «Со» в 2015-2017 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%. Такая значительная величина кредиторской задолженности в структуре капитала ООО «Со» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Таким образом, изменение структуры пассивов ООО «Со» следует признать в подавляющей части негативным.

Проведем далее оценку ликвидности баланса ООО «Со» за 2015-2017гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 6.

Таблица 6

Оценка ликвидности баланса ООО «Со» в 2015-2017гг.

|

п/п |

показатель |

2015 г. |

2016г. |

2017г. |

Норматив для коэффициентов ликвидности |

Абсолютное отклонение 2017г. от 2015г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

72 889 |

|

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

К текущей ликвидности (стр. 1/стр.2) |

1,06 |

1,05 |

1,07 |

1-3. |

0,01 |

|

4 |

Денежные средства, тыс. руб. |

8538 |

15 079 |

37 038 |

28 500 |

|

|

5 |

Финансовые вложения, тыс. руб. |

0 |

510 |

7 092 |

7 092 |

|

|

6 |

К абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,10 |

0,16 |

0,29 |

0,2-0,5 |

-0,81 |

|

7 |

Дебиторская задолженность, в тыс. руб. |

56625 |

45 212 |

49 932 |

-6 693 |

|

|

8 |

К срочной ликвидности (стр. 4+стр. 5+стр.7)/стр.2) |

0,79 |

0,62 |

0,63 |

0,7-1 |

-0,16 |

|

9 |

Запасы, в тыс. руб. |

22451 |

41 522 |

65 529 |

43078 |

|

|

10 |

К ликвидности при мобилизации средств (стр.9/стр.2) |

0,27 |

0,42 |

0,44 |

0,5-0,7 |

0,17 |

Из данных, представленных в таблице 5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании. Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «Со» в исследуемом периоде. Далее проанализируем финансовую устойчивость ООО «Со» и результаты также отобразим в таблице 7.

Таблица 7

Оценка финансовой устойчивости ООО «Со» в 2015-2017 гг.

|

№ п/п |

Показатель |

2015 |

2016 |

2017 |

Норма для коэффициентов |

Абсолютное отклонение 2017г от 2015г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС (3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

Из данных, представленных в таблице 6, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании.

Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивом финансовом положения компании. Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Со»: имея высокие показатели ликвидности, организация находится в кризисном финансовом положении из-за недостатка собственных оборотных средств. Далее проанализируем рентабельность и деловую активность компании ООО «Со» в 2015-2017гг., результаты отобразим в таблице 8.

Таблица 8

Оценка рентабельности и деловой активности ООО «Со» в 2015-2017 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение 2017г. по сравнению с 2015г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Из рассчитанных в таблице 8 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2017 г. по сравнению с 2015 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании. В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству.

Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Таким образом, практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Заключение

На основании проведенного исследования можно сделать следующие выводы. Бренд СОРОКИН® существует на российском рынке с 1996 года. Компания успешно развивается во всех секторах рынка гаражного оборудования, внедряя в производство новые оригинальные решения, постоянно модифицируя оборудование и инструмент, запуская в производство новые модели, не имеющие аналогов в России и за рубежом.

Динамику доходов и расходов ООО «Со» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Наибольшую долю в издержках обращения ООО «Со» и в 2015, и в 2017 гг. занимали транспортные расходы и расходы на оплату прочих услуг.

Основными статьями актива бухгалтерского баланса ООО «Со» в 2015-2017 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2017 г. с 25% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 9,66% до 23%.

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. Структура пассивов ООО «Со» в 2015-2017 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 81,9% до 93 %. Такая значительная величина кредиторской задолженности в структуре капитала ООО «Со» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. Изменение структуры пассивов ООО «Со» следует признать в подавляющей части негативным.

Значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, что в целом свидетельствует об улучшении финансовой устойчивости компании. Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивом финансовом положения компании. Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Со» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Со» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2017 г. по сравнению с 2015 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании. В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству. Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Список литературы:

- Герасимова, В. Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия / В.Д. Герасимова. - М.: КноРус, 2017. - 360 c.

- Глазов, М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия / М.М. Глазов. - М.: Андреевский Издательский дом, 2017. - 448 c.

- Голубева, Т. М. Анализ финансово-хозяйственной деятельности / Т.М. Голубева. - М.: Academia, 2017. - 208 c.

- Губина, О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум / О.В. Губина. - М.: Инфра-М, Форум, 2017. - 176 c.

- Жиляева, В. В. Анализ финансово-хозяйственной деятельности предприятий нефтегазовой отрасли / В.В. Жиляева. - М.: ИнФолио, 2016. - 224 c.

- Илинзер, Д.И. Анализ хозяйственной деятельности в общественном питании / Д.И. Илинзер. - М.: Экономика, 2015. - 144 c.

- Макарьева, В. И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева, Л.В. Андреева. - М.: Финансы и статистика, 2016. - 264 c.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. - М.: Форум, 2017. - 192 c.

- Петрова, В.И. Анализ хозяйственной деятельности машиностроительного предприятия / В.И. Петрова. - Л.: Машиностроение; Издание 2-е, перераб. и доп., 2015. - 272 c.

- Пястолов, С. М. Анализ финансово-хозяйственной деятельности / С.М. Пястолов. - М.: Академия, 2015. - 384 c.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: Мн: Новое знание; Издание 5-е, 2017. - 688 c.

- Турманидзе, Т. У. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.У. Турманидзе. - М.: Экономика, 2017. - 480 c.

- Чернышева, Ю.Г. Анализ финансово-хозяйственной деятельности. 100 экзаменационных ответов / Ю.Г. Чернышева. - М.: Феникс, 2016. - 868 c.

- Чечевицына, Л. Н. Анализ финансово-хозяйственной деятельности / Л.Н. Чечевицына, И.Н. Чуев. - М.: Феникс, 2016. - 384 c.

-

Волков О.И. Экономика предприятия: курс лекций. – М.: ИНФРА-М, 2013. – 280 с. ↑

-

Гиляровская, Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций / под ред. Л. Т. Гиляровская. – М.: Юнити–Дана, 2015. – 159 с. ↑

-

Еремеева А.К. Финансовый менеджмент : Учебное пособие.- М.: Астана, 2013. – 96 с. ↑

-

Лиференко Г.Н. Финансовый анализ предприятия: Учебное пособие для ВУЗов. – М.: Экзамен, 2013. – 419 с. ↑

-

Юта П.Н Финансовый анализ: Учебное пособие.-М.:Феникс, 2016. – 55 с. ↑

-

Ковалев В.В. Курс финансового менеджмента: учебник. – М.: Проспект, 2014. – 340 с. ↑

-

Лиференко Г.Н. Финансовый анализ предприятия: Учебное пособие для ВУЗов. – М.: Экзамен, 2013. – 419 с. ↑

-

Савицкая, Г.В. Экономический анализ: учебник / Г.В. Савицкая – М.: ИНФРА–М, 2017. – 649 с. ↑

-

Жалелов А.Ф. Основы финансового менеджмента:Учебное пособие.– М.: Финансы и статистика, 2017. -211 с ↑

-

Жалелов А.Ф. Анализ финансовой отчетности: Учебное пособие.- М.: Астана, 2018. – 245 с. ↑

-

Илышева Н.Н. Анализ в управлении финансовым состоянием коммерческой организации: учебное пособие. – М.: Финансы и статистика; ИНФРА-М, 2013. – 240 с. ↑

-

Емельяненко О.П. А.В. Финансово- экономическое состояние предприятия: Учебное пособие.- М.:ПРИО, 2017. – 52 с. ↑

- Роль мотивации в поведении организации ( Понятие мотивации как фактора эффективности труда )

- Проектные структуры управления (Теоретические аспекты применения проектных организационных структур))

- Анализ внешней и внутренней среды организации ( КОМПЛЕКСНЫЙ АНАЛИЗ ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ОРГАНИЗАЦИИ )

- Понятия «затраты», «расходы», «издержки» ( Сравнительная характеристика понятий, относящихся к учету расходов организации )

- Теории происхождения государства(Развитие государства)

- Анализ основ менеджмента

- Подходы к управлению человеческими ресурсами (Концепция управления)

- Менеджмент человеческих ресурсов (Делегирование)

- Основные функции в системе менеджмента (Планирование и организация)

- Проектирование ИС учета товарно-материальных ценностей в ООО «Мармелайт» (Методы и средства проектирования)

- Формы правления в прошлом и настоящем (Монархия как форма государственного правления)

- Системный подход при анализе потенциала организации (ПАО «АВТОВАЗ»)