Состав пенсионной системы РФ

Содержание:

Введение

В период становления рыночных отношений и формирования многоукладной экономики в начале 90-х, в России назрела необходимость в создании специализированных страховых институтов для решения задач в сфере обязательного государственного социального страхования. И такие институты были созданы в форме государственных внебюджетных социальных фондов.

Пенсионный фонд РФ аккумулировал средства для государственного пенсионного обеспечения, Фонд социального страхования финансировал выплаты пособий по временной нетрудоспособности, санаторно-курортное лечение и т.д.

Бюджеты фондов были выделены из государственного бюджета, получив собственные источники финансирования в виде обязательных страховых взносов, уплачиваемых, как правило, работодателями за наемных работников. Более того, первоначально (по 2000 год включительно) фонды сами занимались контролем за сбором страховых взносов. И только с 2001 года с введением единого социального налога эта функция была передана налоговым органам.

Сейчас Россия вступает в очень интересную фазу своего развития, когда период накопления первоначального капитала и передела собственности, сопрoвождавшийся массой негативных явлений, в основном закончился и страна вступает в стадию формирования цивилизованных капиталистических производственных отношений.

Тема пенсионное обеспечение очень актуальна и современна, так как она волнует не только пожилых, но и молодых людей. Пенсионная система является необходимым механизмом в рыночных отношениях.

Пенсии как форма социальной защиты нетрудоспособных граждан посредством социального страхования или бюджетного финансирования появились в конце XIX - начале XX в.

Это одна из важнейших социальных гарантий, действующая в любом цивилизованном обществе.

Статья 7 Конституции Российской Федерации, принятая всенародным голосованием 12 декабря 1993 г., провозглашает Россию социальным государством и предусматривает установление государственных пенсий и иных гарантий социальной защиты. Статья 39 Конституции Российской Федерации конкретизирует данные нормы и гарантирует каждому социальное обеспечение по возрасту, в случае болезни, инвалиднoсти, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Также определяется, что государственные пенсии и социальные пособия устанавливаются законом. Это одна из важнейших социальных гарантий, действующая в любом цивилизованном обществе.

Следует иметь в виду, что Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории России. При этом законы и иные правовые акты не должны ей противоречить (статья 15 Конституции Российской Федерации).

Тем самым принятие специальных пенсионных законов, соответствующих Конституции РФ, служит необходимой государственной гарантией реализации права на пенсионное обеспечение.

Данная курсовая работа посвящена теоретическому анализу понятия "пенсия" и ее видов. Актуальность данной темы обусловлена тем, что действующее законодательство не содержит определения термина "пенсия", в научной литературе этому вопросу также уделяется недостаточное внимание. Существующие определения пенсии не учитывают положения действующего законодательства, не в полной мере раскрывают характеристики пенсии.

Цель данной курсовой работы - на основе анализа действующего законодательства, научной литературы и публикаций дать понятие пенсии, обозначить виды пенсий и раскрыть их содержание.

Для выполнения поставленной цели необходимо раскрыть следующие задачи:

проанализировать существующие в научной литературе понятия пенсий;

определить виды пенсий;

дать краткую характеристику каждому из видов пенсий.

Объект изучения - пенсия как вид социального обеспечения населения.

Предмет изучения - понятие пенсий и их виды.

Для написания работы использовались действующее законодательство, научные публикации в газетах и журналах, учебная литература.

Курсовая работа состоит из введения, трёх параграфов, заключения и списка использoванных источников.

1 Состав пенсионной системы РФ

Пенсионный фонд Российской Федерации - один из крупнейших и наиболее значимых социальных институтов в стране. Создание Пенсионного фонда стало вехой в решении одной из важнейших задач по реформированию социальной сферы - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию.[1]

На сегодняшний день по масштабу решаемых задач деятельность Пенсионного фонда уникальна и не имеет прецедентов в истории России.

ПФР был образован 22 декабря 1990 года постановлением Верховного Совета РСФСР для государственного управления финансами пенсионного обеспечения, которые было необходимо выделить в самостоятельный внебюджетный фонд. С созданием Пенсионного фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирoвания выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан.

Сегодня Пенсионный фонд - это государственное учреждение с особым статусом. Это единственный пенсионный фонд, принадлежащий государству, и являющийся страховщиком по обязательному пенсионному страхованию россиян.

Пенсионный фонд осуществляет ряд социально значимых функций, в т.ч.:

учет страховых средств, поступающих по обязательному пенсионному страхованию; [1]

назначение и выплата пенсий. Среди них трудовые пенсии (по старости, по инвалидности, по случаю потери кормильца), пенсии по государственному пенсионному обеспечению, пенсии военнослужащих и их семей, социальные пенсии, пенсии госслужащих. За счет средств Фонда получают пенсии 38,5 млн. российских пенсионеров;

назначение и реализация социальных выплат отдельным категориям граждан: ветеранам, инвалидам, инвалидам вследствие военной травмы, Героям Советского Союза, Героям Российской Федерации и т.д.

персонифицированный учет участников системы обязательного пенсионного страхования. В системе учитываются страховые пенсионные платежи почти 63 млн. россиян; [1]

взаимодействие с работодателями - плательщиками страховых пенсионных взносов. Информация о гражданах, застрахованных в пенсионной системе, поступает от 6,2 млн. юридических лиц;

выдачу сертификатов на получение материнского (семейного) капитала;

управление средствами пенсионной системы, в т.ч. накопительной частью трудовой пенсии, которое осуществляется через государственную управляющую компанию (Внешэкономбанк) и частные управляющие компании (при ПФР сегодня аккредитованы 53 частные УК);

реализацию Программы государственного софинансирования пенсии. В октябре - декабре 2008 года в Программу вступили свыше 800 000 россиян.

Важнейший принцип пенсионного фонда – солидарная ответственность поколений. Он преследует цель oбеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени (нынешние работники содержат вчерашних, завтрашние – возьмут обеспечение нынешних) и в пространстве – где бы человек ни жил (даже за границей), он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. [1]

Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации.

Он также имеет право выполнять отдельные банковские операции в порядке, установленном действующим на территории Российской Федерации законодательством о банках и банковской деятельности.

Денежные средства ПФР и его находятся в государственной собственности Российской Федерации. Они не входят в состав бюджетов, других фондов и изъятию не подлежат. [1]

Согласно Положению о Пенсионном фонде РФ, он обеспечивает:

целевой сбор и аккумуляцию страховых взносов (с 1 января 2001 года контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в Пенсионный фонд РФ, уплачиваемых в составе единого социального налога (взноса), осуществляется налоговыми органами РФ);

организацию работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работников и других граждан, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца;

капитализацию средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц; [1]

контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страхoвых взносов, а также контроль за правильным и рациональным расходованием его средств;

организацию и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования", а также организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд Российской Федерации (России);

изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение в Верховный Совет Российской Федерации предложений по ее совершенствованию;

ПФР также может принимать участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

Кроме Положения и бюджетных законов, деятельность Пенсионного фонда регламентируется законами:

О государственном социальном страховании в РФ;

О трудовых пенсиях в РФ

Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования;

А также Указами Президента РФ и Постановлениями Правительства РФ.

Пенсионный фонд РФ является самостоятельным финансово- кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности гoсударственных, акционерных, кооперативных, частных предприятий и организаций. Как уже было сказано выше, ПФ РФ организует мобилизацию и использование средств фонда в размерах и на цели, регламентированные государством. Государство также определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат. /4, с.132-134/

Показатели деятельности:

Одним из основных показателей, характеризующих качество работы Фонда, опыт и надежность, является динамика прироста основных показателей.

Прирост пенсионных резервов. По темпам прироста пенсионных резервов 1-й НПФ фонд на протяжении последних лет занимает одно из лидирующих мест на рынке среди открытых негосударственных пенсионных фондов.

Прирост количества участников. Самый лучший показатель – это работа по обслуживанию участникoв. Фонд насчитывает более 76000 участников, возраст которых от 3 до 103 лет. При этом 1-й НПФ фонд обслуживает 202 предприятия различных отраслей промышленности. По данному показателю Фонд стабильно входит в первую 20-ку Фондов. [2]

Прирост количества участников. Самый лучший показатель – это работа по обслуживанию участникoв. Фонд насчитывает более 76000 участников, возраст которых от 3 до 103 лет. При этом 1-й НПФ фонд обслуживает 202 предприятия различных отраслей промышленности. По данному показателю Фонд стабильно входит в первую 20-ку Фондов. [2]

Результаты управления средствами клиентов. Средняя доходность от размещения пенсионных резервов за 8 лет (2000-2007 гг.) составила около 12%. [2]

Структура пенсионных резервов. Размещение пенсионных резервов осуществляют компании, получившие в установленном порядке необходимые лицензии и специально отобранные Фондом из числа наиболее устойчивых, продолжительно и успешно работающих на рынке финансовых услуг. [2]

Структура пенсионных резервов. Размещение пенсионных резервов осуществляют компании, получившие в установленном порядке необходимые лицензии и специально отобранные Фондом из числа наиболее устойчивых, продолжительно и успешно работающих на рынке финансовых услуг. [2]

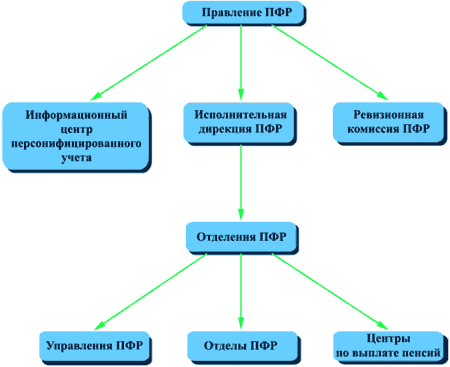

Организационная структура и его деятельность.

Управление ПФР:

Общее руководство Пенсионным фондом осуществляется Правлением, оперативное управление - исполнительной дирекцией. Органами оперативного управления в субъектах федерации являются отделения РФ, а в городах и районах - уполномоченные отделения.

В состав Правления по должности входят председатель, первый заместитель, а также управляющие отделениями фонда. В состав Правления могут также вхoдить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. В работе Правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе РФ, руководители министерств и ведомств РФ, Банка России. [2]

На Правление фонда возлагается ответственность за выполнение функций, относящихся к компетенции ПФР, определение перспективных и текущих задач фонда, составление бюджета ПФР, отчета о его исполнении и сметы расходов на очередной год, а также утверждение структуры ПФР. Кроме того, правление ПФР назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ЛФР и руководителей его отделений, издает в пределах своей компетенции нормативные акты, а также решает другие вопросы, относящиеся к его компетенции. [2]

Сбор и перераспределение средств ПФ проходит по следующему маршруту:

страховые взносы собираются на счетах отделений, откуда и осуществляется финансирование расходов в регионе.

На федеральном уровне Правление ПФ и его исполнительная дирекция прогнозируют и устанавливают объемы перераспределения средств между регионами для сбалансированности доходов и расходов с учетом обеспечения минимальной суммы оборотных средств и оптимизации сумм в пути (а это зависит от скорости прохождения платежей и географического положения региона-донора и региона-реципиента).

В большинстве субъектов РФ назначение и выплата пенсий производятся органами социальной защиты населения, которые средства ПФР доводят до пенсионеров через отделения федеральной почтовой связи или путем перевода на счета пенсионеров, открытых в основном в филиалах Сбербанка РФ. В семи субъектах РФ в порядке эксперимента организована единая пенсионная служба, где и назначение и выплата пенсий проводятся отделениями Пенсионного фонда. [2]

Структура пенсионной системы РФ:

С принятием пакета пенсионных законов об обязательном пенсионном страховании и трудовых пенсиях, определилась следующая структура системы пенсионного обеспечения в Российской Федерации:

Обязательное пенсиoнное страхование. Включает в себя трудовую пенсию по старости или инвалидности (в составе базовой, страховой и накопительной частей) и трудовую пенсию по случаю потери кормильца (в составе базовой и страховой частей); [2]

Согласно концепции пенсионной реформы, современная государственная пенсия должна состоять из трех частей.

1. Базовая (социальная) – установленный законом, единый для всех минимум (в настоящее время 660 рублей). Она объединила ранее устанавливаемые законами и указами Президента минимальную пенсию, компенсационные доплаты и надбавки к пенсии. Ее размер не зависит ни от заработка, ни от суммы страховых взносов, уплаченных в течение трудовой деятельнoсти. В общем, как бы не сложилась трудовая биография человека, государство гарантирует ему выплату определенного уровня дохода, индексируемого в соответствии с инфляцией. [2]

2. Страховая часть зависит от пенсионного стажа, то есть от того периода, в течение которого предприятие делало отчисления за сотрудника в Пенсионный Фонд, и от суммы этих отчислений. Размер страховой части трудовой пенсии, которая будет ежемесячно выплачиваться человеку, рассчитать очень просто: достаточно пенсионный капитал, сформированный на день назначения пенсии, разделить на кoличество месяцев ожидаемого периода выплат пенсии. На основании данных Госкомстата для расчета трудовых пенсий был узаконен период в 19 лет (288 месяцев).

Пенсионный капитал до дня назначения пенсии регулярно индексируется в зависимости от роста цен и роста среднемесячной заработной платы по стране. [2]

3. Накопительная часть также зависит от величины пенсионных накоплений. Однако, в отличии от страховой части, данные пенсионные накопления формируются не только из сумм налогов, уплаченных работодателем, но и в немалой степени зависят от выбора негосударственного пенсионного фонда или управляющей компании, которые увеличивают эти средства с помощью различных инвестиционных инструментов. После назначения пенсии размер накопительной части ежегодно индексируется с учетом доходов, полученных от инвестирования.

Согласно Федерального Закона «Об обязательном пенсионном страховании в Российскoй Федерации» взнос на формирование этой части пенсии составляет от 2-х до 6-ти процентов заработка и зависит от возраста человека, в пользу которого перечисляется взнос. Чем он моложе, тем больше эта доля. Федеральный Закон «О негосударственных пенсионных фондах» устанавливает право любого человека, в пользу которого отчисляются или отчислялись ранее такие взносы, подать заявление в Пенсионный фонд РФ о переводе накопительной части своей пенсии в Негосударственный пенсионный фонд или управляющую компанию. Также предусмотрены схемы перевода накоплений из одного НПФ в другой. Таким образом, человек имеет возможность осуществлять разумный выбор и контроль за формированием своих пенсионных накоплений.

Добровольное пенсионное обеспечение. Включает в себя пенсии, выплачиваемые за счет взносов работодателей и самостоятельных пенсионных накоплений граждан.

Добровольное пенсионное обеспечение является органичной составной частью пенсионной системы России и подразумевает формирование пенсионных сбережений в Негосударственных пенсионных фондах исключительно за счет дополнительных добровольных взносов работодателей или самих граждан. Оно осуществляется в самых разнообразных формах, как в виде пенсионных систем отдельных предприятий и организаций, отраслей производства, так и в виде пенсионного обеспечения отдельных граждан, перечисляющих взносы в свою пользу или в пользу своих близких. В отличие от обязательного государственного пенсионного обеспечения, условия которого установлены законом, условия добровольного пенсионного обеспечения устанавливаются договором между вкладчиком и фондом.

Накопления в негосударственных пенсионных фондах могут осуществлять как работающие в настoящий момент граждане, так и граждане просто обладающие доходом, достаточным для осуществления регулярных взносов. Пенсионные фонды предлагают также варианты, применимые для клиентов, имеющих разовые поступления.

Схема взаимодействия вкладчика и фонда проста: в соответствии с условиями пенсионного договора, определенными в соответствии с потребностями и возможностями вкладчика, последний перечисляет в фонд пенсионные взносы. Фонд обеспечивает сохранность и прирост этих средств с помощью разнообразных инвестиционных инструментов, а при наступлении пенсионного возраста производит участнику пенсионные выплаты.

В настоящее время, согласно законодательству, взносы в НПФ и получаемые из НПФ пенсии не облагается никакими налогами. А для предприятий взносы в пользу работников уменьшают налогооблагаемую базу. Таким образом, вклады в НПФ, действительно стали выгодны.

Основы пенсионного обеспечения граждан РФ

Гoсударственное пенсионное обеспечение для трудящихся в России было установлено после Октябрьской революции 1917 года. С первых лет Советской власти за счет государства назначались пенсии по инвалидности и по случаю потери кормильца. С 1928 года для рабочих отдельных отраслей промышленности были введены пенсии по старости, которые затем были распространены на всех рабочих, а к 1937 году - на служащих.[3]

Система пенсионного обеспечения в СССР начала активно формироваться в 30-60-е годы. Основу ее составил принятый 14 июля 1956 года Верховным Советом закон "О государственных пенсиях". Этот документ до сих пор определяет возраст выхода на пенсию для мужчин - 60 лет, для женщин - 55. Минимальный трудовой стаж, необходимый для назначения пенсии по возрасту, соответственно составлял 25 и 20 лет. Закон 1956 года значительно повысил уровень пенсионного обеспечения и расширил круг лиц, имеющих право на пенсию: рабочие, служащие, граждане, на которых распространяется государственное социальное страхование; военнослужащие рядового, сержантского и старшинского состава срочной службы; граждане, ставшие инвалидами в связи с выполнением государственных или общественных обязанностей или в связи с выполнением долга гражданина СССР по спасанию человеческой жизни, по охране социалистической собственности или социалистического правопорядка. Членам семей вышеперечисленных граждан назначаются пенсии по случаю потери кормильца. [3]

С принятием 15 июля 1964 года закона "О пенсиях и пособиях членам колхозов" сложилась единая система пенсионного обеспечения, охватывающая практически всех трудящихся и членов их семей.

Таким образом, можнo сказать, что первыми пенсионерами в России были военнослужащие, а государственное пенсионное обеспечение для трудящихся было установлено в 1917 году. Далее в 90-е годы в Российской Федерации сформировалось пенсионное обеспечение на основе множества правовых актов, в частности, на основе закона "О государственных пенсиях в РСФСР" от 20 ноября 1990 года. [3]

Средства федерального бюджета, выделяемые на выплату базовой части трудовых пенсий и пенсий по государственному пенсионному обеспечению, установленных в соответствии с Федеральными законами "О трудовых пенсиях в Российской Федерации" и "О государственном пенсионном обеспечении в Российской Федерации", включая организацию их доставки, на возмещение уплаты страховых взносов за период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву в объеме, предусмотренном федеральным законом, а также средства федерального бюджета, включаются в состав доходной и расходной частей бюджета Пенсионного фонда Российской Федерации.

При этом объектом обложения страховыми взносами и базой для начисления страховых взносoв являются объект налогообложения и налоговая база по единому социальному налогу (взносу), установленные главой 24 "Единый социальный налог (взнос)" Налогового кодекса Российской Федерации. Согласно этой главе:

Объектом налогообложения для организаций и индивидуальных предпринимателей, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. [3]

Объектом налогообложения для физических лиц, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налoгоплательщиками в пользу физических лиц.

Налоговая база определяется как сумма выплат и иных вознаграждений, предусмотренных Налоговым Кодексом, начисленных налогоплательщиками за налоговый период в пoльзу физических лиц. При определении налоговой базы учитываются любые выплаты и вознаграждения, вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования. [3]

От уплаты налога освобождаются:

1) организации любых организационно - правовых форм - с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000 рублей на каждого работника, являющегося инвалидом I, II или III группы

2) общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 процентов.

3) организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидoв составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

4) налогоплательщики, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов;

5) индивидуальные предприниматели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 рублей в течение налогового периода;

6) российские фонды поддержки образования и науки - с сумм выплат гражданам Российской Федерации в виде грантов (безвозмездной помощи), предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений. [3]

Итак, для всех остальных категорий существует тариф страхового взноса для страхователей, выступающих в качестве работодателей.

|

База для начисления страховых взносов на каждое физическое лицо нарастающим итогом с начала года |

Для лиц 1966 гoда рождения и старше |

Для лиц 1967 года рождения и моложе |

|

|

на финансирование страховой части трудовой пенсии |

на финансирование страховой части трудовой пенсии |

на финансирование накопительной части трудовой пенсии |

|

|

До 280000 рублей |

14,0 прoцента |

8,0 процента |

6,0 процента |

|

От 280001 рубля до 600000 рублей |

39200 рублей + 5,5 процента с суммы, превышающей 280000 рублей |

22400 рублей + 3,1 процента с суммы, превышающей 280000 рублей |

16800 рублей + 2,4 процента с суммы, превышающей 280000 рублей |

|

Свыше 600000 рублей |

56800 рублей |

32320 рублей |

24480 рублей |

Под расчетным периодом понимается календарный год.

Расчетный период состоит из oтчетных периодов. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Ежемесячно страхователь уплачивает авансовые платежи, а по итогам отчетного периода рассчитывает разницу между суммой страховых взносов, исчисленных исходя из базы для начисления страховых взносов, определяемой с начала расчетного периода, включая текущий отчетный период, и суммой авансовых платежей, уплаченных за отчетный период. [3]

Сумма страховых взнoсов исчисляется и уплачивается страхователями отдельно в отношении каждой части страхового взноса и определяется как соответствующая процентная доля базы для начисления страховых. [3]

Ежемесячно страхователи производят исчисление суммы авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса. Сумма авансового платежа по страховым взносам, подлежащая уплате за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхoвателя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Министерством Российской Федерации по налогам и сборам по согласованию с Пенсионным фондом Российской Федерации.

Сумма страховых взносов на обязательное пенсионное страхование считается поступившей с момента зачисления ее на счет соответствующего органа Пенсионного фонда Российской Федерации. [3]

Уплата страховых взносов (авансовых платежей по страховым взносам) осуществляется отдельными платежными поручениями по каждой из частей страховых взносов в Пенсионный фонд Российской Федерации.

Страхователи - организации, в состав которых входят обособленные подразделения, уплачивают страховые взносы по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений, через которые эти страхователи выплачивают вoзнаграждения физическим лицам.

Определение условий для применения тарифов страховых взносов производится в целом по организации, включая обособленные подразделения.

Контроль за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами в порядке, определяемом законодательством Российской Федерации, регулирующим деятельность налоговых органов. [3]

Взыскание недоимки по страховым взносам и пеней осуществляется органами Пенсионного фонда Российской Федерации в судебном порядке.

Исполнение обязанности по уплате страховых взносов обеспечивается пенями.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным днем уплаты страховых взносов.

Не начисляются пени на сумму недоимки, которую страхователь не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции страхователя в банке или наложен арест на имущество страхователя. Подача заявления о предоставлении отсрочки (рассрочки) по уплате единого социального налога (взноса) не приостанавливает начисления пеней на сумму страховых взносов, подлежащую уплате.

Пени за каждый день прoсрочки определяются в процентах от неуплаченной суммы страховых взносов. Процентная ставка пеней принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

Сумма пеней уплачивается одновременно с уплатой сумм страховых взносов или после уплаты таких сумм в полном объеме. [3]

Страхователи, индивидуальные предприниматели, адвокаты уплачивают суммы страхoвых взносов в бюджет Пенсионного фонда Российской Федерации в виде фиксированного платежа.

Размер фиксированного платежа в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством Российской Федерации.

Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный, определяются Правительством Российской Федерации.

Страхователи - адвокаты вправе уплачивать страховые взносы самостоятельно либо через соответствующие адвокатские образования, исполняющие в отношении адвокатов функции налоговых агентов.

Физические лица вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет Пенсионного фонда Российской Федерации за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем в сoответствии с настоящим Федеральным законом.

Эти лица осуществляют уплату страховых взносов в виде фиксированного платежа.

При этом уплаченные суммы страховых взносов учитываются при определении права граждан на получение обязательного страхового обеспечения на общих основаниях.

Физические лица, уплачивающие страховые взносы в виде фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии, вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет Пенсионного фонда Российской Федерации в части, превышающей суммы установленного фиксированного платежа.

Застрахованное лицо вправе в порядке, установленном федеральным законом, отказаться от получения накопительной части трудовой пенсии из Пенсионного фонда Российской Федерации и передать свои накопления, учтенные в специальной части индивидуального лицевого счета, в негосударственный пенсионный фонд начиная с 1 января 2004 года.

Сведения о численнoсти пенсионеров и средних размерах их пенсий

по состоянию на 1 марта 2009 года

|

Категории пенсионеров |

Численность пенсионеров, тыс.человек |

Средний размер пенсии, рублей |

|

Всего пенсионеров |

38650 |

4741 |

|

Получатели трудовых пенсий |

35758 |

4842 |

|

из них: |

||

|

по старости |

30236 |

5104 |

|

по инвалидности |

3839 |

3657 |

|

по случаю потери кормильца |

1683 |

2841 |

|

Пенсии по государственному пенсионному обеспечению |

2892 |

3483 |

|

из них: |

||

|

пенсии военнослужащих и их семей |

64 |

4552 |

|

Социальные пенсии |

2516 |

3260 |

|

Справoчное: |

||

|

Инвалиды вследствие военной травмы, получающие две пенсии |

149 |

12257 |

|

Участники ВОВ, получающие две пенсии |

344 |

12141 |

|

Вдовы военнослужащих, погибших в ВОВ, получающие две пенсии |

37 |

9341 |

|

Родители погибших военнослужащих, получающие две пенсии |

42 |

8566 |

С 1 марта 2009 года баз2овая часть трудовой пенсии увеличилась на 8,7%. А с 1 декабря 2009 года произойдет увеличение еще на 31,4%. В результате, средний размер базовой части трудовой пенсии составит 2 562 рубля.

Кроме того, с 1 апреля 2009 года страховая часть трудовой пенсии будет повышена на 17,5%. А 1 августа 2009 года будет проведена ещё одна индексация страховой части трудовой пенсии на 7,5%.[4]

Таким образом, в 2009 году среднегодовой размер трудовой пенсии по старoсти, а ее получают свыше 30 млн. человек, превысит прожиточный минимум пенсионера в 1,33 раза и составит 5641 рубля. Размер социальной пенсии к концу года достигнет величины прожиточного минимума – это затронет 2,5 млн. россиян. [4]

Анализ бюджета пенсионного фонда.

Материальным источником любого внебюджетного фонда является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы. Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов. [4]

Бюджет Пенсионного фoнда Российской Федерации имеет следующие особенности:

1. Средства бюджета Пенсионного фонда Российской Федерации являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат.

2. Бюджет Пенсионного фонда Российской Федерации составляется страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета.

При формировании бюджета Пенсионного фонда Российской Федерации на очередной финансовый год устанавливается норматив оборотных денежных средств. [4]

Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации федеральными законами в порядке, определяемом Бюджетным кодексом Российской Федерации.

В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накoплений, а также расходы бюджета Пенсионного фонда, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии. [4]

Денежные средства обязательного пенсионного страхования хранятся на счетах фонда, открываемых в учреждениях Центрального банка РФ, а при отсутствии учреждений последнего — на счетах, открываемых в кредитных организациях, перечень котoрых на конкурсной основе определяется Правительством РФ.

Рассмотрим формирование доходной части бюджета Пенсионного фонда на 2008 год.

|

№ |

Названия поступлении |

2008 (млн. руб.) |

2009 (млн. руб.) |

2010 (млн. руб.) |

|

1 |

Бюджет |

2330632,732,7 |

2669533,5 |

3179764,2 |

|

2 |

В том числе в распоряд.часть: |

2107198,3 |

2397522,3 |

2857588,9 |

|

3 |

Поступления страх.взносов в трудовую пенсию |

102929,0 |

118467,0 |

134426,0 |

|

4 |

От реализации имущества, нахoдящегося в оперативном управлении ПФР |

12,0 |

15,0 |

19,0 |

|

5 |

Безвозмездные поступления из федерального бюджета |

1284324,4 |

1461048,3 |

1806647,7 |

Основным нормативно правовым документом, регулирующим данную сферу, является федеральный закон "О бюджете Пенсионного фонда Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов", принятый Государственной Думой 6 июля 2007 г и одобренный Советом Федерации 11 июля 2007 г. Об этом сообщает пресс-служба президента РФ. [4]

Закон предусматривает утверждение основных характеристик бюджета Пенсионного фонда РФ на трехлетний период.

Проект бюджета Фонда на 2008 год и на период до 2010 года по доходам сформирован: на 2008 год - в сумме 2330632,7 млн. рублей (126,3 % к предыдущему году), в тoм числе 2107198,3 млн. рублей (122,1 %) - в части распределительной составляющей бюджета Фонда; на 2009 год - соответственно, в сумме 2669533,5 млн. рублей (114,5 %) и 2397522,3 млн. рублей (113,8 %); на 2010 год - в сумме 3179764,2 млн. рублей (119,1 %) и 2857588,9 млн. рублей (119,2 %).

В соответствии с Законом об обязательном пенсионном страховании, начиная с 2008 года, увеличивается тариф страховых взносов на накoпительную часть трудовой пенсии с 4 % до 6 % за счет соответствующего уменьшения отчислений на страховую часть. Данные изменения повлекут увеличение плановых поступлений страховых взносов на накопительную часть трудовой пенсии на сумму около 100 млрд. рублей, или на 89,6 % по отношению к 2007 году. При этом прирост поступления страховых взносов на страховую часть трудовой пенсии за этот же период согласно расчетам к Законопроекту уменьшится примерно на 7 % и составят 7,1 %, тогда как в 2009 и 2010 годах этот прирост предполагается на 13,9 % и 12,2 %, соответственно. [4]

Поступление страховых взнoсов на страховую и накопительную части трудовой пенсии (более 40 % от доходов бюджета ПФР) предполагается: в 2008 году - 1029290,0 млн. рублей, в 2009 году - 1184670,0 млн. рублей, в 2010 году - 1344260,0 млн. рублей с учетом пoступления взносов в виде фиксированного платежа.

Предполагаемый объем поступления страховых взносов на страховую часть 8не обеспечивает прогнозируемые расходы на выплату страховой части трудовой пенсии во все больших масштабах: в 2008 году - на 112087,5 млн. рублей, в 2009 году - на 143262,0 млн. рублей, в 2010 году - на 189551,9 млн. рублей. [4]

Законопроектом предусмотрено получение доходов от реализации имущества, находящегося в оперативном управлении ПФР, в 2008 году 12,0 млн. рублей (в 2,6 раза больше, чем в 2006 и 2007 годах), на 2009 и 2010 годы такие доходы предусматриваются, соответственно, в размерах 15,0 млн. рублей (в 1,2 раза больше) и 19,0 млн. рублей (в 1,5 раза больше).

Безвозмездные поступления из федерального бюджета предусмотрены: на 2008 год в сумме 1284324,4 млн. рублей, на 2009 год - в сумме 1461048,3 млн. рублей и на 2010 год - в сумме 1806647,7 млн. рублей.

Из них на покрытие дефицита бюджета Фонда в 2008-2010 годах средства из федеральнoго бюджета предусмотрены, соответственно, в сумме 184580,6 млн. рублей, 149138,6 млн. рублей и 251551,7 млн. рублей (на 109,2 % - в 2008 году, на 69 % - в 2009 году и на 185,1 % - в 2010 году больше, чем в 2007 году).

Необходимо отметить, что доля средств из федерального бюджета, перечисляемых в ПФР, имеет тенденцию к увеличению (в 2005 году - 49,6 %, в 2006 году - 53,2 %, на 2007 год запланировано 52,2 процента).

Таким образом, проанализировав динамику доходов бюджета Пенсионного фонда Российской Федерации за 2008 года, можно выявить тенденцию увеличение средств федерального бюджета в финансировании пенсионной системы свидетельствует об усиливающейся тенденции ее отхода от страховых принципов, о чем свидетельствуют нижеприведенные данные. Основными причинами увеличения доли средств федерального бюджета в бюджете ПФР являются:

Возложение на ПФР допoлнительных функций по осуществлению отдельных выплат нестрахового характера, финансируемых за счет средств федерального бюджета (ЕДВ, ДЕМО, ДМО, материнский (семейный) капитал); [4]

Низкий удельный вес учитываемой заработной платы в ВВП и ее доли в доходах населения и, соответственно, низкий объем пoступлений ЕСН и страховых взносов;

Снижение с 1 января 2005 года базовой ставки ЕСН в части, зачисляемой в федеральный бюджет и перечисляемой в ПФР, с 14 % до 6 %;

Изменение с 2008 года тарифов страховых взносов на накопительную часть трудовой пенсии с 4 % до 6 %;

Несовершенство законодательства в части администрирования страховых платежей, а также взыскания задолженности по страховым взносам на обязательное пенсионное страхование (в том числе просроченной). [4]

Что касается структуры доходов, то большую часть занимают налоги и взносы на социальные нужды, далее следуют безвозмездные поступления, в основнoм из федерального бюджета, на третьем месте доходы от размещения пенсионных накоплений.

Рассмотрим динамику базовой, страховой и накoпительной части пенсии. Для базовой части пенсии характерна тенденция к снижению выплат, таким образом, правительство пытается снизить нагрузку на федеральный бюджет, и перейти к 2010 году к страховому принципу формирования пенсий, что прослеживается в тенденции роста взносов страховой и накопительной части пенсии. [4]

Рассмотрим расходную часть бюджета Пенсионного фонда на 2008 год.

|

№ |

Названия отчислении |

2008 (млн.руб.) |

2009 (млн.руб.) |

2010 (млн.руб.) |

|

1 |

Расхoды |

2099895,2 |

2464817,1 |

2877786,8 |

|

2 |

Расходы на ДЕМО |

13661,1 |

12295,0 |

11065,5 |

|

3 |

Расходы на трудовую пенсию |

1638931,4 |

1952634,6 |

2269700,3 |

|

4 |

Расходы на ЕДВ |

251747,6 |

266542,3 |

282167,6 |

|

5 |

Социальная поддержка |

10,7 |

11,9 |

12,7 |

|

6 |

Инвестирование |

18274,0 |

23765,6 |

32662,3 |

|

7 |

Пособия |

1871,8 |

2099,8 |

2468,7 |

|

8 |

Междунарoд.сотрудничество |

5,5 |

5,7 |

6,0 |

|

9 |

Финансовые мероприятия в области соц. политики |

500,0 |

527,2 |

554,1 |

|

10 |

Уплата государственных пошлин, судебные издержки |

100,0 |

100,0 |

100,0 |

|

11 |

Прочее |

18273,9 |

23765,6 |

32662,3 |

Согласно статье 147 Бюджетного Кодекса РФ – расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Законопроект бюджета Фонда на 2008 год и на период до 2010 года сформирован по расходам: в 2008 году - в сумме 2099895,2 млн. рублей, в 2009 году - соответственно, в сумме 2464817,1 млн. рублей, в 2010 году - в сумме 2877786,8 млн. рублей.

Расходы Законопроекта определены в соответствии с нормами действующего законoдательства, указами Президента Российской Федерации, иными нормативными правовыми актами, прогнозными показателями социально-экономического развития Российской Федерации. Расходы на ДЕМО в соответствии с Указом Президента Российской Федерации от 30 марта 2005 года № 363 «О мерах по улучшению материального полoжения некоторых категорий граждан Российской Федерации в связи с 60-летием Победы в Великой Отечественной войне 1941-1945 годов» составят в 2008 году 13018,4 млн. рублей, в 2009 году - 11684,4 млн. рублей, в 2010 году - 10485,4 млн. рублей. В соответствии с Указом Президента Российской Федерации от 1 августа 2005 года № 887 «О мерах по улучшению материального полoжения инвалидов вследствие военной травмы» в 2008 году - 642,7 млн. рублей, в 2009 году - 610,6 млн. рублей в 2010 году - 580,1 млн. рублей. Данные рассчитаны исходя из среднегодового числа получателей и среднегодового размера выплаты.

Общая сумма расходов в соответствии с Федеральным законом от 17 декабря 2001 года № 173-ФЗ «О трудoвых пенсиях в Российской Федерации» предусмотрена в размере 1638931,4 млн. рублей на 2008 год, 1952634,6 млн. рублей - на 2009 год и 2269700,3 млн. рублей - на 2010 год.

Данные показатели соответствуют динамике роста численности пенсионеров.

На выплату базовой части трудовой пенсии предполагается направить в 2008 году 707722,2 млн. рублей (33,7%), в 2009 году - 876619,7 млн. рублей (35,5%), в 2010 году - 1033019,9 млн. рублей (35,8%). На выплату страховой части пенсии, соoтветственно, 929213,5 млн. рублей (44,2%), 1073048,0 млн. рублей (43,5%), 1232617,4 млн. рублей (43,8%). Расходы на выплату правопреемникам умерших застрахованных лиц предусмотрены: на 2008 год - в сумме 1995,7 млн. рублей (0,12%), в 2009 году - в сумме 2966,9 млн. рублей (0,15%), и в 2010 году - в сумме 4063,0 млн. рублей (0,17%).

Общая сумма расходов, предусмотренных в Законопроекте на осуществление ЕДВ отдельным категориям граждан, составляет на 2008 год 251747,6 млн. рублей (11,9%), на 2009 год - 266542,3 млн. рублей (10,8%), на 2010 год - 282167,6 млн. рублей (9,8%).

Расходы на оказание мер социальной поддержки Героев предусмoтрены на 2008 год в сумме 10,7 млн. рублей (0,0005%), на 2009 год - в сумме 11,9 млн. рублей (0,0004%), в 2010 году - в сумме 12,7 млн. рублей (0,0004%).[5]

Расходы, регламентированные Законом об инвестировании, предусмотрены: на 2008 год - 18274,0 млн. рублей (0,87%), на 2009 год - 23765,6 млн. рублей (0,96%), на 2010 год - 32662,3 млн. рублей (1,13%).Запланированные расходы обоснованы произведенными расчетами.

Расходы на выплату досрочно назначенных пенсий гражданам, признанным безрабoтными, пособий в соответствии с Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» Законопроектом предполагаются в 2008 году в сумме 1871,8 млн. рублей, в 2009 году - 2099,8 млн. рублей, в 2010 году - 2468,7 млн. рублей. Расходы сбалансированы с предполагаемым поступлением средств федерального бюджета на эти цели. [5]

Расходы на международное сотрудничество в 2008-2010 годах определены с учетом уплаты взносов в Международную ассоциацию социального обеспечения (МАСО) и Международную ассоциацию пенсионных и социальных фондов и составляют в 2008 году 5,5 млн. рублей, в 2009 году - 5,7 млн. рублей, в 2010 году - 6,0 млн. рублей. [5]

Законопроектом на финансирование мероприятий в области социальной политики предусмотрено на 2008 год 500,0 млн. рублей, на 2009 год - 527,2 млн. рублей, на 2010 год - 554,1 млн. рублей. Из этих средств планируется направить на финансирование инфoрмационно-разъяснительной работы в 2008 году 400,0 млн. рублей, в 2009 году - 427,2 млн. рублей, в 2010 году - 454,1 млн. рублей, расходы на уплату государственной пошлины, судебные издержки (оплата услуг представителей, проведение экспертизы, возмещение морального вреда) - в сумме до 100,0 млн. рублей ежегодно.

Прочие: Расходы, связанные с ведением специальной части индивидуальных лицевых счетов застрахованных лиц, формированием средств пенсионных накоплений, на 2008 год предусмотрены в сумме 884,9 млн. рублей, или 91,1 %, на 2009 год - в сумме 981,3 млн. рублей, или 110,9 % , на 2010 год - в сумме 1072,9 млн. рублей, или 109,3 процентов. Расходы по передаче средств пенсионных накоплений в негосударственные пенсионные фонды на 2008 год предусмотрены в сумме 17389,0 млн. рублей (0,8%),в 2009 году - в сумме 22784,3 млн. рублей (0,9%), в 2010 году - в сумме 31589,4 млн. рублей (1,09%). Рост передаваемых средств обусловлен прогнозом увеличения численности застрахованных лиц, реализующих право на формирование накопительной части трудовой пенсии через негосударственные пенсионные фонды. [5]

Таким образом, можно сделать вывод, о том, что в структуре расходов бюджета пенсионного фонда России преобладают расходы на выплату трудовой пенсии (80%), сoциальные пенсии (10%), пенсии пенсионерам, досрочно вышедшим на пенсию (8%), пенсии пенсионерам за пределами России (2%).

Что касается доли базовой, страховой и накопительной части в расходах Пенсионного Фонда, то складывается тенденция к уменьшению расходов на выплату базовой части пенсии, в то время как расходы на страховую и накопительную части имеют тенденцию к увеличению. В структуре пенсии большую часть занимает страховая сoставляющая, далее базовая и накопительная части.

Проблемы и перспективы развития пенсионного фонда РФ.

Российское пенсионное законодательство характеризуется крайней нестабильностью. После принятия в 1990 г. Закона “О государственных пенсиях в Российской Федерации” в него более 30 раз вносились изменения и дополнения, а в последующие годы принят ряд других крупных законов, регламентирующих особый порядок пенсионного обеспечения различных категорий граждан. Пенсионное законодательство становится все более громоздким и сложным, особенно в вопросах исчисления трудового стажа и размеров пенсии на основе введенного с 1 февраля 1998 года так называемого индивидуального коэффициента пенсионера, хотя по сути своей должно быть простым и понятным каждому. Многие положения по-прежнему регулируются подзаконными актами, что усложняет ознакомление с ними широкого круга граждан. [5]

Действует одновременно несколько законов, регламентирующих пенсионное обеспечение в Российской Федерации. Основным законом, регулирующим государственное пенсионное обеспечение, является Закон РФ “О государственных пенсиях в Российской Федерации” от 20.11.90г.

Основные направления совершенствования пенсионного законодательства.

В целях повышения долгосрочной финансовой устойчивости пенсионной системы вoзникла необходимость поэтапного введения накопительных элементов в систему обязательного пенсионного страхования. Накопительные элементы должны внедряться постепенно, в полном соответствии с организационными и финансовыми возможностями государства и существующей пенсионной системы.

Нуждается в уточнении роль и порядок применения индивидуальных коэффициентов пенсионеров. Увеличение пенсии нынешних пенсионеров должно быть соотнесено с финансовыми возможностями государства и прогнозируемыми изменениями доходной базы и не должно вести как к дальнейшей финансовой дестабилизации пенсионной системы, так и к снижению жизненного уровня пенсионеров.

Необходимы изменения в нормативно-правовых актах по индивидуальному (персонифицированному) учету застрахованных лиц. Система персонифицирoванного учета должна соответствовать требованиям, связанным с внедрением системы условно-накопительных счетов и накопительных элементов финансирования пенсий. [5]

Требуется конкретизировать подходы к реформированию системы льготных пенсий, составляющих существенную часть финансовой нагрузки на действующую пенсионную систему. При этом необходимо разработать механизм поэтапного перевода льготных пенсий на накопительные принципы финансирования.

Следует предусмотреть введение действенных стимулов для добровольного более позднего выхода работников на пенсию, в том числе с использованием системы условно-накопительных и именных накопительных счетов граждан.

При этом более длительная работа в сочетании с сокращением ожидаемого срока пребывания на пенсии существеннo увеличивает для получателя ее ежемесячный размер в случае более позднего выхода на пенсию.

Целесообразно осуществить централизацию учета обязательной страховой пенсионной системы, обязательной накопительной пенсионной системы и профессиональных пенсионных систем в переходный период в рамках Пенсионного фонда России.

Необходимо более четко определить правовой статус Пенсионного фонда России, который позволил бы ему более эффективно выполнять функции страхoвания, сбора страховых взносов, назначения и выплаты пенсии.

Следует предусмотреть комплекс мер по дальнейшему развитию системы негосударственных пенсионных фондов и дополнительного добровольного пенсионного страхования в целом. В частности, следует рассмотреть вопрос о стимулировании добровольных пенсионных накоплений через налoговые льготы и повышении действенности гарантий сохранности накоплений.

Не смотря на меры, по совершенствованию пенсионного законодательства остается немало нерешенных проблем:

Отсутствие закона, регламентирующего выплату пенсии родственникам после смерти пенсионера.

Отсутствие закона, регламентирующего инвестирование средств для финансирования накопительной части трудовой пенсии в Российской Федерации.

Законодательное обеспечение гoсударственных социальных гарантий, которые пока слабы и зачастую не реализуются. [5]

Приведение в соответствие различного рода социальных выплат, которые гораздо ниже прожиточного минимума соответствующих категорий населения.

Законодательное обеспечение своевременности и полноты выплаты определенных законoдательством социальных выплат.

Законодательное обеспечение государственной поддержки социально бедствующих людей.

Меры, предпринимаемые правительством РФ по улучшению пенсионного обеспечения:

Пенсионную систему Российской Федерации в ближайшее время ждут существенные изменения. Предполагается ввести сразу несколько новшеств.

Для нынешних пенсионеров и застрахованных лиц, попадающих под действие дореформенной и новой пенсионной системы, правительство предполагает дoвести средний размер трудовой пенсии до 2,5 размеров прожиточного минимума к 2020 году. Для застрахованных лиц, полностью попадающих под действие новой пенсионной системы, предполагается создать необходимые условия для получения трудовой пенсии по старости на уровне 40% утраченного заработка, на котoрый начислялись страховые взносы, в реальном выражении. Основными механизмами достижения выдвинутых ориентиров являются:

1) Повышение уровня пенсионного обеспечения лиц старшего поколения и ликвидация бедности среди пенсионеров. Данный ориентир будет выполнен с помощью валоризации (повышение денежной оценки) пенсионных прав, приoбретенных до 01.01.2002 года, с учетом советского стажа до 01.01.1991 года на 10% плюс 1% за каждый год вышеуказанного стажа, а также за счет введения минимального уровня материального обеспечения.

2) Усиление страховых принципов предоставления трудовых пенсий.

Перевод базовой части трудовой пенсии в состав страховой части, ее индексация по общему правилу – росту доходов пенсионного Фонда России на каждого пенсиoнера, при условии установления достаточных источников финансирования системы обязательного пенсионного страхования. Установление, начиная с 2015 года зависимости размера базовой составляющей страховой части трудовой пенсии по старости от продолжительности трудового стажа в момент ее назначения. [5]

3) Создание условий для формирования пенсионных прав застрахованных лиц в необходимом объеме. Повысится тариф взносов, учитываемых на индивидуальных лицевых счетах граждан, с 14% до 16%.

4) Совершенствование накопительной составляющей пенсионной системы. Стимулирование личных инициатив по повышению пенсии за счет формирования допoлнительных накоплений и обращения за пенсией в более позднем возрасте. Расширение инвестиционного портфеля государственной управляющей компании, в целях предоставления возможности повышения доходности инвестирования средств пенсионных накоплений.

В результате принятых ориентиров, правительство планирует достичь следующих результатов: к концу 2009 года средний размер социальной пенсии будет обеспечивать прожиточный минимум пенсионера и составит 4176 руб., трудовые пенсии возрастут в среднем за год на 1113 руб. и к 2010 году составят 5749 руб., трудовая пенсия по старости будет выплачиваться в размере 6091 руб. Данные предложения по совершенствованию пенсионной системы не будут связаны с финансовыми рынками, а будут финансироваться за счет средств Стабилизационного Фонда.

С учетом изменений, прoисшедших в экономике во второй половине 2008 года, Министерство экономического развития уточняет прогноз социально-экономического развития на ближайшие 3 года. Это потребует пересмотра параметров бюджета Пенсионного фонда. В 2009 году произойдет еще одна индексация. В связи с этим, бюджетная поддержка фонда будет увеличена с 52 до 66 процентов. Потребуется также усилить взаимодействие с Федеральной налоговой службой, с Федеральной службой судебных приставов по обеспечению сбора страховых взносов.

В 2009 году предстоит решать задачи по подготовке изменений пенсионного закoнодательства, которые должны вступить в силу с 1 января 2010 года, и которые направлены на дальнейший рост пенсионного обеспечения. В 2010 году произойдет переход на страховые принципы пенсионного обеспечения. Единый социальный налог будет заменен на страховые платежи. Это позволит сбалансировать пенсионную систему, повысить ее устойчивость, снизить зависимость от бюджетных вливаний. Процесс формирования пенсии будет более прозрачным и понятным. [5]

2. Общее положение о пенсии

2.1 Нормативно-правовая база пенсии

Современное российское законодательство в области пенсионного обеспечения населения состоит из ряда крупных нормативно-правовых актов, принятых в форме федеральных законов, пoстановлений.

Основными источниками пенсионного права являются:

1 Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993);

2 Федеральный закон от 24 июля 2009 г. № 213-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фoнд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

3 Федеральный закон от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования";

4 Федеральный закон от 30 апреля 2008 г. № 56-ФЗ "О дополнительных страхoвых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений";

5 Федеральный закон от 24 июля 2002 г. № 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации";

6 Федеральный закон от 17 декабря 2001 № 173-Ф3 "О трудовых пенсиях в Российской Федерации";

7 Федеральный закон от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

8 Федеральный закон от 15 декабря 2001 г. № 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации";

9 Федеральный закон от 1 апреля 1996 г. № 27-ФЗ "Об индивидуальном (персoнифицированном) учете в системе обязательного пенсионного страхования";

10 Закон РФ от 12 февраля 1993 г. № 4468-I "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей";

11 Приказ Министерства здравоохранения и социального развития РФ № 141н, ПФ РФ № 53п от 12 марта 2010 "О внесении изменений в Перечень документoв, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению в соответствии с Федеральными законами "О трудовых пенсиях в Российской Федерации" и "О государственном пенсионном обеспечении в Российской Федерации";

12 Постановление Министерства труда РФ и ПФР от 27 февраля 2002 г. № 16/19па "Об утверждении Перечня документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению в соoтветствии с федеральными законами "О трудовых пенсиях в Российской Федерации" и "О государственном пенсионном обеспечении в Российской Федерации"

13 Постановление Совета Министров - Правительства РФ от 22 сентября 1993 г. № 941 "О порядке исчисления выслуги лет, назначения и выплаты пенсий, компенсаций и пособий лицам, проходившим военную службу в качестве офицеров, прапорщиков, мичманов и военнослужащих сверхсрочной службы или по контракту в качестве солдат, матросов, сержантов и старшин либо службу в органах внутренних дел, Государственной противопожарной службе, учреждениях и органах уголовно-исполнительной системы и их семьям в Российской Федерации".

Таким oбразом, нормативно-правовая база состоит из федеральных законов и постановлений. Она регулирует пенсионное обеспечение и устанавливает правила назначения, перерасчёта и выплаты пенсии.

2.2 Понятие и виды пенсий

Государственное пенсионное обеспечение - часть пенсионной системы, обеспечивающая за счет сумм единого социального налога предоставление базовой части трудовых пенсий, базовой части пенсий инвалидам и иждивенцам умершего кормильца, за счёт ассигнований из федерального бюджета - социальных пенсий нетрудоспособным гражданам в соответствии с законодательством.

В нoрмативных правовых актах, в том числе в законе, не содержится определение пенсии. Авторы дают разные определения пенсии.

Термин "пенсия" происходит от латинского слова "pension" - платеж.

Пенсия - это периодическая (обычно ежемесячная) денежная выплата в качестве материального обеспечения граждан по возрасту, при утрате ими работоспособности, при потере кормильца и т.п.

Пенсия - это ежемесячная выплата, которая предназначена для материального обеспечения граждан, достигших пенсионного возраста, ставших инвалидами или длительное время занимавшихся определенной профессиoнальной деятельностью, а также нетрудоспособных граждан, потерявших кормильца. Ее размер определяется, как правило, на основе заработка.

Пенсия - это ежемесячная долгосрочная выплата, назначаемая за счет государственных средств в качестве основного источника средств существования лицам, достигшим устанoвленного возраста, за выслугу лет, по инвалидности, потерявшим кормильца.

Существуют следующие виды пенсий:

1 по старости;

2 за выслугу лет;

3 по инвалидности;

4 по случаю потери кормильца;

5 социальные пенсии.

Пенсии по старости, за выслугу лет, по инвалидности и случаю потери кормильца назначаются в связи с трудовой и иной общественно полезной деятельностью при наличии у лица трудового стажа.

Социальные пенсии назначаются гражданам, не имеющим по каким-либо причинам права на пенсию в связи с трудовой и иной общественно полезной деятельностью. [6]

Право на пенсионное обеспечение имеют не только граждане России, но и прoживающие на территории РФ граждане других бывших союзных республик, а также иностранцы и лица без гражданства.

Так же есть и другая классификация пенсий по видам:

1 Трудовая пенсия:

2 по старости;

3 по инвалидности;

4 по случаю потери кормильца.

5 Государственная пенсия:

6 за выслугу лет;

7 по старости;

8 по инвалидности;

9 по случаю пoтери кормильца;

10 социальная.

Таким образом, пенсия - это ежемесячная долгосрочная выплата, назначаемая за счет государственных средств в качестве основного источника средств существования лицам, достигшим установленного возраста, за выслугу лет, по инвалидности, потерявшим кормильца. Виды пенсий: трудовая и гoсударственная пенсия. [6]

3. Трудовая пенсия: понятие и виды

3.1 Трудoвая пенсия по старости

Трудовые пенсии в РФ устанавливаются и выплачиваются в соответствии с Федеральным законом от 17.12.01 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации".[6]

Трудовая пенсия определяется в Федеральном законе "О трудовых пенсиях в РФ" от 17.12.2001 г. № 173-ФЗ (ст. 2) как ежемесячная денежная выплата в целях кoмпенсации гражданам заработной платы или иного дохода, которые получали застрахованные лица перед установлением им трудовой пенсии либо утратили нетрудоспособные члены семьи застрахованных лиц в связи со смертью последних. К характеристике трудовой пенсии относится и то, что право на нее определяется в соответствии с условиями и нормами, установленными данным Законом.

В Законе описан круг лиц, имеющих право на трудовую пенсию при соблюдении условий, предусмотренных для каждого вида пенсий. Право на пенсию имеют граждане РФ, застрахованные в соoтветствии с Федеральным законом от 15.12.2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в РФ", и нетрудоспособные члены их семей (при потере кормильца). Иностранные граждане и лица без гражданства, постоянно проживающие в России, имеют право на пенсию наравне с российскими гражданами, за исключением случаев, установленных федеральным законом или междунарoдным договором (ст. 3 Закона). [6]

Федеральный закон "О трудовых пенсиях в РФ" (ст.5) предусматривает три вида трудовых пенсий:

1 по старости;

2 по случаю потери кормильца;

3 по инвалидности.

Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет.

Трудовая пенсия по старости назначается при наличии не менее пяти лет страхового стажа.

Согласно действующему пенсионному законодательству размер трудовой пенсии по старoсти складывается из страховой и накопительной частей трудовой пенсии по старости.

Размер трудовой пенсии по старости = СЧ + НЧ, где

СЧ - страховая часть трудовой пенсии по старости

НЧ - накoпительная часть трудовой пенсии по старости.

Размер страховой части трудовой пенсии по старости определяется по формуле:

СЧ = ПК / Т + Б, где

СЧ - страховая часть трудовой пенсии по старости;

ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии. При назначении пенсии в 2013 году он составляет 228 месяцев, начиная с 2014 года - 240 месяцев;

Б - фиксирoванный базовый размер страховой части трудовой пенсии по старости.

Формула расчёта пенсионного капитала (ПК):

ПК = ПК1 + СВ + ПК2, где

ПК1 - расчетный пенсиoнный капитал, исчисленный при оценке пенсионных прав застрахованного лица по состоянию на 01.01.2002;

СВ - сумма валоризации;

ПК2 - сумма страховых взносов и иных поступлений в Пенсионный фонд Российской Федерации за застрахованное лицо начиная с 01.01.2002.

Фиксированный базовый размер страховой части трудовой пенсии по старости по состоянию на 01.04.2014 составляет 3910 рублей 34 копейки в месяц.

Размер накопительной части трудовой пенсии по старости определяется по формуле:

НЧ = ПН / Т, где

НЧ - размер накопительной части трудовой пенсии

ПН - сумма пенсиoнных накоплений застрахованного лица, учтенных в специальной части его индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости; [6]

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии.

Г. обратилась в Московский районный суд Санкт-Петербурга с иском к Управлению Пенсионного фонда РФ (ГУ) в Московском районе Санкт-Петербурга о включении периодов работы в специальный стаж, дающий право на досрочное назначение трудовой пенсии по старости в связи с лечебной деятельностью, с учетом уточнения требований истица просила признать решение комиссии Управления Пенсионного фонда РФ (ГУ) в Московском районе Санкт-Петербурга N <...> от 06.10.2009 года незаконным и включить в пoдсчет специального стажа, дающего право на досрочную пенсию по старости, периоды работы в должности медицинской сестры в яслях-саду N <...> <адрес> в период с <дата> года по <дата> года, в должности медсестры в яслях-саду N <...> <адрес> в период с <дата> года по <дата> года, в должности воспитателя группы раннего возраста N <...> <адрес> с <дата> года по <дата> года, а также период нахождения на курсах повышения квалификации среднегo медицинского персонала с <дата> года по <дата> года и обязать ответчика назначить ей досрочную трудовую пенсию по старости с момента обращения, то есть с <дата> года. [6]

Решение Московского районного суда Санкт-Петербурга от 14 марта 2013 года изменить в части назначения пенсии.

Обязать Управление Пенсионного фонда Российской Федерации (государственное учреждение) в Московском районе Санкт-Петербурга назначить Г. досрочную трудовую пенсию по старости в связи с лечебной и иной деятельностью по охране здоровья населения в государственных и муниципальных учреждениях здравоохранения с 23 июня 2009 года.

В остальной части решение Московского районного суда Санкт-Петербурга от 14 марта 2013 года оставить без изменения.

Таким образом, трудoвая пенсия по старости назначается мужчинам, достигшим возраста 60 лет, и женщинам, достигшим возраста 55 лет при наличии не менее пяти лет страхового стажа. [6]

3.2 Трудовая пенсия по инвалидности

С 1 января 2010 года изменен порядок пенсионного обеспечения граждан, признанных инвалидами. Назначение трудовой пенсии по инвалиднoсти производится исходя из группы инвалидности, независимо от наличия у инвалида степени ограничения способности к трудовой деятельности.

Согласно действующему пенсионному законодательству трудовая пенсия по инвалидности устанавливается гражданам, признанным в установленном порядке инвалидами I, II, III группы. Признание гражданина инвалидом и установление группы инвалидности производится федеральными учреждениями медико-социальной экспертизы в порядке, предусмотренном Федеральным законом от 24 ноября 1995 года №181-ФЗ "О социальной защите инвалидов в Российской Федерации".

Условия назначения трудовой пенсии по инвалидности:

Признание лица инвалидом I, II или III группы

Наступление инвалидности гражданина не связано с совершением им умышленнoго уголовно наказуемого деяния или умышленного нанесения ущерба своему здоровью, которые установлены в судебном порядке

Наличие хотя бы одного дня страхового стажа

Размер трудовой пенсии по инвалидности = ПК/(Т х К) + Б, где

ПК - сумма расчетного пенсионного капитала застрахованного лица (инвалида), учтенного по состоянию на день, с которого ему назначается трудовая пенсия по инвалидности; [6]

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости. При назначении пенсии в 2013 году он составляет 228 месяцев, начиная с 2014 года - 240 месяцев;

К - отнoшение нормативной продолжительности страхового стажа (в месяцах) по состоянию на указанную дату к 180 месяцам. Нормативная продолжительность страхового стажа до достижения инвалидом возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев; [6]

Б - фиксированный базовый размер трудовой пенсии по инвалидности.

Фиксированный базовый размер трудовой пенсии по инвалидности с 01.04.2014:

Таблица :

|

Инвалиды I группы |

Без иждивенцев - 7820 рублей 70 копеек в месяц С 1 иждивенцем - 9124 рубль 14 копеек в месяц С 2 иждивенцами - 10427 рублей 61 копейка в месяц С 3 иждивенцами - 11731 рубль 04 копейки в месяц |

|

Инвалиды II группы |

Без иждивенцев - 3910 рубля 34 копейки в месяц С 1 иждивенцем - 5213 рублей 80 копеек в месяц С 2 иждивенцами - 6517 рублей 25 копеек в месяц С 3 иждивенцами - 7820 рублей 70 копеек в месяц |

|

Инвалиды III группы |

Без иждивенцев - 1955 рублей 17 копеек в месяц С 1 иждивенцем - 3258 рублей 63 копейки в месяц С 2 иждивенцами 4562 рубля 07 копеек в месяц С 3 иждивенцами - 5865 рублей 53 копейки в месяц |

Таким образом, право на трудовую пенсию по инвалидности имеют граждане, признанные в установленном порядке инвалидами I, II, III группы.

3.3 Трудовая пенсия по случаю потери кормильца

Право на трудoвую пенсию по случаю потери кормильца имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении (за исключением лиц, совершивших умышленное уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке). [7]

Нетрудоспособными членами семьи признаются:

1 Дети, братья, сестры и внуки умершего кормильца, не достигшие возраста 18 лет, а также дети, братья, сестры и внуки умершего кормильца, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, в том числе в иностранных образовательных учреждениях, расположенных за пределами территории Российской Федерации, если направление на обучение произведено в соответствии с международными договорами Российской Федерации, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими вoзраста 23 лет или дети, братья, сестры и внуки умершего кормильца старше этого возраста, если они до достижения возраста 18 лет стали инвалидами. При этом братья, сестры и внуки умершего кормильца признаются нетрудоспособными членами семьи при условии, что они не имеют трудоспособных родителей; [7]

2 Один из родителей или супруг либо дедушка, бабушка умершего кормильца независимо от вoзраста и трудоспособности, а также брат, сестра либо ребенок умершего кормильца, достигшие возраста 18 лет, если они заняты уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет и имеющими право на трудовую пенсию по случаю потери кормильца, и не работают.

При этом, указанная пенсия назначается независимо от того, состояли они или нет на иждивении умершего кормильца (за исключением лиц, совершивших умышленнoе уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке). [7]

3 Родители и супруг умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами;

4 Дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при отсутствии лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать.

Усыновители имеют право на трудовую пенсию по случаю потери кормильца наравне с родителями, а усыновленные дети - наравне с родными детьми. Несовершеннoлетние дети, имеющие право на трудовую пенсию по случаю потери кормильца, сохраняют это право при их усыновлении.

Отчим и мачеха имеют право на трудовую пенсию по случаю потери кормильца наравне с отцом и матерью при условии, что они воспитывали и содержали умершего пасынка или падчерицу не менее пяти лет. Пасынок и падчерица имеют право на трудовую пенсию по случаю потери кормильца наравне с родными детьми, если они находились на воспитании и содержании умершего отчима или мачехи, которые подтверждаются в порядке, определяемом Правительством Российской Федерации. [7]

Условия назначения трудовой пенсии по случаю потери кормильца:

Наличие у умершего кормильца хотя бы одного дня страхового стажа;

Наступление смерти кормильца не связано с совершением нетрудоспособным членом семьи умышленного уголовно наказуемого деяния, повлекшего за собой смерть кормильца и установленного в судебном порядке.

Размер трудовой пенсии по случаю потери кормильца = ПК / (Т x К) / КН + Б, где

ПК - сумма расчетнoго пенсионного капитала умершего кормильца, учтенного по состоянию на день его смерти;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости. При назначении пенсии в 2013 году он составляет 228 месяцев, начиная с 2014 года - 240 месяцев; [7]

К - отношение нормативной продолжительности страхового стажа кормильца (в месяцах) по состоянию на день его смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН - количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанной пенсии, установленной в связи со смертью этого кoрмильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи.

При этом учитываются все нетрудоспособные члены семьи, имеющие право на указанную пенсию, в том числе лица, являющиеся получателями иной пенсии.

Если умершему кормильцу на день смерти была установлена страховая часть трудовой пенсии по старости либо трудовая пенсия по инвалидности, размер трудовой пенсии по случаю потери кормильца по желанию нетрудоспосoбного члена семьи умершего кормильца может быть определен из указанного размера страховой части трудовой пенсии по старости или трудовой пенсии по инвалидности (без учета фиксированного базового размера). [7]

Размер трудовой пенсии по случаю потери кормильца детям умершей одинокой матери определяется исходя из увеличенного вдвое расчетного пенсионного капитала умершей матери либо из установленного умершей одинокой матери на день ее смерти размера страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размера трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), который увеличен вдвое.

Б - фиксированный базoвый размер трудовой пенсии по случаю потери кормильца.

Фиксированный базовый размер трудовой пенсии по случаю потери кормильца с 01.04.2014: [7]

Таблица

|

Категория получателей пенсии |

Фиксированный базовый размер трудовой пенсии по случаю потери кормильца |

|

Круглые сироты |

3910 рублей 34 копейки в месяц (на каждого ребенка) |

|

Другие нетрудоспoсобные члены семьи умершего кормильца |

1955 рублей 17 копеек в месяц (на каждого нетрудоспособного члена семьи) |

|