Социальное страхование и его функции ( История возникновения страхования, его функции с древнего времени и до наших дней)

Содержание:

Введение

Страхование неотъемлемая часть жизни современного человека и общества в целом. На данный момент времени, живя в столь неблагоприятной эпидемиологической обстановке, имея огромный ущерб для бизнеса и личного состояния, люди стремятся застраховать всё, что могло бы быть необходимым с их точки зрения.

Целью данной работы является исследование теоретической стороны социального страхования, а также выявление его роли в современных условиях. Кроме того, в работе рассматриваются различные виды и категории социального страхования и их взаимосвязи, возникновение страхования, что такое фонд социального страхования, различные формы социального страхования, такие как личное страхование, добровольное социальное страхование, обязательное страхование и другое.

Для достижения поставленной цели в работе определены следующие конкретные задачи:

- Рассмотреть теоретическую базу социального страхования: понятие, сущность, функции;

- Изучить основные виды социального страхования;

- Изучить, что такое Фонд социального страхования;

- Ознакомиться с различными источниками по выбранной теме

Такая последовательность постановки и рассмотрения в работе вышеперечисленных вопросов позволяет достаточно раскрыть тему для написания курсовой работы.

Структура работы. Курсовая работа состоит из титульного листа, содержания, введения, трёх глав, заключения, списка литературы и приложений. Во введении будет показана краткая структура работы, раскрыта ее цель и тема. В первой главе будет рассказано о том, как возникло страхование, его роль в жизни современного общества. Во второй главе можно найти информацию о том, что такое Фонд социального страхования, в третьей - существующие формы социального страхования. В заключении будут подведены итоги выполненной работы. В списке литературы можно будет найти все источники, использованные для оформления работы. В приложениях можно ознакомиться со схемами и графиками, необходимыми для более точного раскрытия выбранной темы.

1. История возникновения страхования, его функции с древнего времени и до наших дней

Страхование - что это и для чего необходимо?

Страхование – система перераспределительных отношений, возникающих между участниками страхового фонда в связи с его образованием за счет целевых денежных взносов и использованием на возмещение ущерба субъекта хозяйствования и оказание помощи гражданам (или их семьям) при наступлении страховых случаев в их жизни.

Сначала хотелось бы рассказать о том, как изначально, задолго до появления современного понятия «страхование», появился этот термин, что было застраховано впервые и другом.

Первые страховые случаи были зафиксированы в античное время, когда люди, занимающиеся опасным промыслом (моряки, скотоводы и прочее) создавали кассы, служащие инструментом защиты от всевозможных рисков и бедствий. Некоторые исследователи считают, что первые упоминания страхования можно найти в Библии, в сюжете о семи тощих и семи тучных коровах[1].

Несмотря на то, что это на данный момент кажется довольно выгодной идеей, ведь можно разбогатеть, раньше всё было иначе[2]. Ущерб возмещался в равноценной валюте, то есть нельзя за убитое сельскохозяйственное животное получить деньги (на которые, чисто теоретически, можно было бы купить несколько сельскохозяйственных животных). Чтобы было понятнее, можно привести пример[3]. У фермера умерла корова, взамен он получил такую же корову. Этот равноценный обмен и являлся первым страхованием.

В Вавилонии, около двух тысяч лет назад, законы царя Хаммурапи предусматривали заключение между участниками поставок, производителями и другими людьми о том, что в случае происшествия у кого-либо на определенном этапе, расходы несут всё в одинаковой степени. В рабовладельческом обществе существовали соглашения, в содержании которых можно увидеть черты договора страхования. Самое широкое распространение они получили в области морского судоходства, но известны и примеры соглашений, касавшихся недвижимости и торговых сделок[4].

Быстрому развитию и улучшению качеству страхования способствовала торговля Средиземноморья.

В законах острова Родос в 916 г. до н.э., была представлена система распределения ущерба при общей аварии, принципы которой сохранились до наших дней. Первичные зачатки организационных форм страхования в виде подобия страхового фонда существовали в Древней Индии и Древнем Египте и были, по преимуществу, организациями взаимопомощи ремесленников и торговцев[5].

Как можно наблюдать, страхование и в древности имело очень большой плюс. Безусловно, оно отличалось от сегодняшнего, но это были зачатки того, что мы имеем сейчас[6].

Какие же плюсы есть у современного страхования и для чего оно необходимо?

Во-первых, это поможет человеку обезопасить свое финансовое состояние на случай непредвиденных катаклизмов (торнадо, цунами, действия вулканов и прочее). Конечно, это не избавит от самой проблемы, но всё же позволит восстановить финансовую составляющую, что значительно улучшит качество жизни человека, попавшего в бедственное положение.

Во-вторых, страховка помогает компенсировать тяжелые жизненные ситуации, связанные со здоровьем клиента, оформляющего страховку. Например, в случае укуса клеща стоимость дорогостоящего укола может быть компенсирована в полном объеме, что позволит наиболее быстро и эффективно оказать необходимую помощь пострадавшему.[7]

В общем и целом, страховка в современном мире и обществе облегчает жизнь и делает ее качество лучше, помогает человеку более быстро получать медицинскую помощь и многое другое. Страховка – гарантия безопасности и компенсации в случае непредвиденных обстоятельств[8].

1.2 Страхование в современном обществе

Ни у кого нет сомнения в том, что страхование в жизни современного общества играет большую роль. Это удобно, выгодно, просто и безопасно. Рассмотрим причины страхования более подробно в этой главе.

Страхование принято использовать для решения социальных проблем общества, то есть для выполнения социальной функции общества. Данная роль страхования проявляется в нескольких аспектах. Прежде всего, страховые организации оказывают большую помощь застрахованным при утрате трудоспособности и наступлении инвалидности в результате несчастных случаев и заболеваний[9]. Страховые компании финансируют лечение и реабилитацию потерпевших, компенсируют последним утраченные доходы. В случае смерти застрахованного его близким выплачиваются средства, которые позволяют не снижать достигнутый уровень жизни в связи с дорогостоящими похоронами и сопутствующими процессиями. Выплаты гражданам возмещения за утраченное или поврежденное имущество также способствуют сохранению достигнутого ими уровня материального достатка. Тем самым страхование выполняет роль стабилизатора уровня жизни граждан.[10]

Далее, страхование способствует реализации сберегательных потребностей населения. Многие расходы (например, связанные с покупкой недвижимости, автомобиля, оплатой образования и тому подобное) граждане не могут восполнить за счёт своих текущих доходов, поэтому они нуждаются в накоплении денежных средств. Одним из способов организации таких накоплений является заключение договоров страхования жизни. Кроме того, страховые организации являются работодателями, решая проблему безработицы. В странах с развитым страховым рынком в страховании занято до 1% трудоспособного населения[11].

Подводя итоги этой темы, становится понятно, что страхование – неотъемлемая часть жизни современного общества. Она не только улучшает уровень жизни населения, но также помогает справляться с безработицей, что немаловажно в нынешних условиях[12].

1.3 Виды и категории страхования

Для начала хотелось бы рассказать про виды страхования. Оно бывает двух видов – личное страхование и имущественное страхование.

Личное страхование делится на страхование жизни в случае болезни или несчастных случаев, медицинское страхование и страхование жизни (оно, в свою очередь, подразделяется на дожитие до определенных лет, смерти как таковой, или наступления другого иного события, связанного с возрастом)

Имущественное страхование делится на само страхование имущества, страхование гражданской ответственности и страхование предпринимательских рисков. Страхование гражданской ответственности необходимо для владельцев средств наземного, воздушного и водного транспорта, организаций, эксплуатирующих опасные объекты, за причинение вреда третьим лицами и тому подобное. Страхование имущества также подразделяется на страхование средств воздушного, наземного и водного транспорта, сохранность грузов, сельскохозяйственное страхование, страхование имущества юридического и физического лица, за исключением транспортных средств и тому подобное[13].

Признаки кредитной категории страхования находят конкретное специфическое проявление в функциях страхования:

-

-

- Сберегательной – страхование дополнительной пенсии, аннуитет, страхование жизни и другое[14]

- Накопительной- страхование на дожитие до определенных лет, к бракосочетанию, ритуальное и другое

- Потребительской – приобретение предметов длительного пользования, взятие ссуды и тому подобное

- Инвестиционной – вложение средств и доходные мероприятия, покупка ценных бумаг, облигации и тому подобное[15].

-

Экономических признаков страхования же намного больше, чем видов. Здесь хотелось бы перечислить только некоторые из них.

Экономическая категория страхования – как замкнутое перераспределение страховых платежей между субъектами страхования через фонд экологического страхования, характеризуют следующие признаки:

- Денежные перераспределительные отношения – обусловлено наличием страхового риска и возможностью наступления страхового случая, способного нанести материальный или иной ущерб[16].

- Замкнутые перераспределительные отношения – между его участниками, связаны с солидарной раскладкой суммы в одном или нескольких хозяйствах[17].

- Перераспределение ущерба – как между территориями, так и во времени.

- Возвратность мобилизованных в страховой фонд страховых платежей[18].

2. Фонд социального страхования

2.1 Понятие, задачи Фонда социального страхования

Фонд социального страхования РФ – это централизованный фонд финансовых ресурсов, аккумулирующий, предназначенные для оказания финансовой помощи и социальных услуг денежные средства, формируемый на страховой основе и распределяемый по территориальному принципу.

У Фонда социального страхования очень много задач, в данной работе есть необходимость рассмотреть только основные[19]. Среди них:

- Предоставление гражданам российской федерации пособий в различных жизненных ситуациях. В их числе:

-

-

-

- По беременности и родам (декретный отпуск и прочее)

- По временной нетрудоспособности

- При рождении ребенка (материнский капитал и прочее)

- На погребение

- На любые иные цели, которые предусмотренные российским законодательством.

-

-

-

- Поиск, реализация и принятие мер, которые обеспечивали бы финансовую устойчивость Фонда Федерального страхования[20].

- Участие в разработке и реализации программ по охране здоровья граждан государства

- Принятие мер по совершенствованию страхования[21]

- Прочее[22]

2.2 Средства Фонда социального страхования

В данной главе необходимо рассмотреть несколько источников получения финансов для фонда социального страхования Российской Федерации

Это, конечно, добровольные взносы и обязательные налоги граждан. Также здесь можно говорить про дотации, различные средства из федерального бюджета, суммы штрафных санкций, те финансовые средства, которые возмещаются страховщиком в случае регрессных требований к ответственным за причинение время лицам, которые ранее были застрахованы, доходы от размещения временно свободных денежных средств, а также все другие поступления, которые предусмотрены законодательством Российской Федерации[23].

Капитал и суммы, которые имеет фонд социального страхования, также расходуется на очень большое количество задач. Основными из них, естественно, являются выплаты различных пособий, таких как временная нетрудоспособность, выплаты по беременности и родам, материнский капитал, который, на 2021 год, составляет четыреста восемьдесят девять тысяч пятьдесят один рубль.[24] Также сюда относится финансирование санаторно-курортного времяпрепровождения граждан, материального обеспечения деятельности профсоюзов, направленную на защиту интересов трудящихся, компенсацию расходов (частично), затраченных на лечение в оздоровительных учреждениях (санаторного типа) и обучений в детско-юношеских спортивных школах; другие цели, стоящие перед Фондом (сформулированные в его задачах); финансовую поддержку Фонда и его подразделений на территории субъектов государства.

2.3 Управление Фондом социального страхования

Созданный в 1991 году, Фонд осуществляет свою деятельность, регламентируемую основными федеральными законами и нормативными актами. Бюджет Фонда не входит в бюджет Российской Федерации и утверждается отдельным федеральным законом. Федеральным законом установлены тарифы, согласно которым осуществляется уплата страховых взносов в Фонд[25].

Для проведения платежей работодатели должны зарегистрироваться в качестве страхователей в отделении (или филиале) Фонда согласно инструкции[26].

Взносы начисляются на все виды оплаты труда. Исключение составляют выплаты, которые не упоминаются в законодательстве. Все операции с денежными средствами (зачисление, оплата, расход и учет) проходят согласно законодательству и в строго установленное время. При этом как работодатели, так и банки, должны предоставлять сотрудникам Фонда всю необходимую информацию, касающуюся их деятельности по отношению к Фонду социального страхования[27]. В случае нарушений в оплате и перечислениях страховых взносов к работодателям применяются санкции (финансового характера) согласно установленного Порядка. Кроме того, все расходы, которые были произведены с нарушением правил или не имеющие документов надлежащего характера, на счет Фонда не принимаются и в дальнейшем возмещаются в оговоренном порядке[28].

Если возникают спорные ситуации (между учреждениями или иными плательщиками, осуществляющими выплату страховых взносов), касательно вопросов с начислением оплаты, задолженностей и иных финансовых санкций, все вопросы решаются вышестоящим подразделением Фонда. В иных случаях спорные ситуации могут разрешаться согласно действующему законодательству.

Фондом управляют Председателем и его 5 заместителей. Все они назначаются Правительством РФ[29].

В обязанности Председателя Фонда входит: руководство деятельностью учреждения, его средствами и имуществом; делегирование полномочий между заместителями и руководителями подразделений, входящими в центральный аппарат Фонда; подача бюджета Фонда на его рассмотрение Правительству РФ и его последующее утверждение; утверждение отчетов по использованию средств и финансово-хозяйственной деятельности подведомственных Фонду учреждений санаторно-курортного типа; разработка законодательных предложений, направленных на совершенствование системы страхования; осуществление контроля за проведением экспертиз и соблюдением правил выдачи документов о временной нетрудоспособности граждан; принятие решений, совместно с правлением Фонда, о целесообразности образования или ликвидации подразделений учреждения; открытие (закрытие) счетов в банках; принятие решений о списании средств и остатков со счетов в резерв платежей Фонда, которые подлежат отчислениям в обязательном порядке; утверждение структуры и штатного расписания центрального аппарата Фонда, его региональных отделений, сметы расходов и отчетов об исполнении работы[30]; руководство деятельностью отделениями Фонда по исполнению бюджета (его доходами и расходами); утверждение отчетов о деятельности Фонда и его подразделений, в т. ч. и исполнении бюджета; контроль за исполнением предписаний, полученных в результате ревизий и проверок по вопросам расходования средств Фондом, его органами и подведомственными учреждениями; формирование нормативной базы (приказов, положений, инструкций), согласно которой осуществляется деятельность Фонда; рассмотрение спорных моментов между органами Фонда (по вопросам формирования бюджета, комплектации штата и сметной документации); представление интересов Фонда на всех уровнях управления; исполнение иных действий[31].

В состав правления входят 35 человек: председатель Фонда и его заместители, 5 представителей на постоянной основе (от Министерства труда и социальной защиты Российской Федерации, Министерства финансов и Центрального банка Российской Федерации), остальные – представители на основе ротации: 8 – от профсоюзов, 8 – от работодателей, 3 – от региональных подразделений Фонда, 2 – от Государственной Думы, по одному представителю от Совета Федерации, социальных организаций и общественных объединений инвалидов[32].

Выбор в члены правления Фонда осуществляется не чаще 1 раза в год. Все прошедшие отбор кандидаты утверждаются Правительством Российской Федерации. Работа в правления не является платной, а все расходы, связанные с ее осуществлением (командировки и т. п.), оплачиваются из имеющихся в фонде средств[33].

В компетенцию органа правления входит решение вопросов, касающихся: функционирования Фонда и принятие мер, направленных на совершенствование его деятельности как учреждения социального страхования; разработки проектов тарифов страховых взносов и бюджета Фонда; контроля за исполнением бюджетных средств[34]; участия учреждения в реализации проектов государственной направленности в области социального страхования; проведения отчетной работы по результатам деятельности всех отделений Фонда; осуществления контрольно-ревизионной деятельности Фонда; разработки проектов законодательных актов и иных документов в области социального страхования[35].

На данный момент во главе в Фонде социального страхования стоят:

Председатель фонда - Кигим Андрей Степанович

Первый заместитель председателя фонда - Лотоцкая Татьяна Викторовна

Заместитель председателя фонда - Алещенко Сергей Иванович

Заместитель председателя фонда - Кошелев Алексей Геннадьевич

Заместитель председателя фонда - Поликашин Алексей Петрович

Заместитель председателя фонда - Барбазюк Михаил Юрьевич

3. Формы социального страхования

3.1 Сравнительная характеристика форм социального страхования

Социальное страхование занимает центральное место в системе социальной защиты[36]. Международный опыт применения и развития различных форм социального страхования, результативные исследования наших ученых позволяют выделить его основные организационно-правовые формы, которые можно создать по таким основным признакам как:

- установление и реализация социально-страховых отношений в силу предписаний закона или свободного волеизъявления страхователя и страховщика[37];

- степень централизации процессов организации, осуществления и контроля социального страхования[38];

- уровни хозяйствования и управления, субъекты которых являются носителями социально-страхового интереса.[39]

- С учетом этих признаков выделяются обязательное и добровольное социальное страхование.

Обязательное социальное страхование включает:

- централизованно организованную, которая осуществляется и контролируется государством. Это форма обязательного социального страхования; сюда входят - обязательное пенсионное страхование, обязательное медицинское страхование, страхование от несчастных случаев на производстве и профзаболеваний, страхование на случай утраты трудоспособности по беременности и родам

- децентрализованную форму обязательного социального страхования, которая существует согласно федеральным законам. В ней присутствует обязательное страхование жизни и здоровья государственных служащих, страхование жизни и здоровья работников опасных профессий, обязательное личное страхование жизни пассажиров и другое.

Добровольное социальное страхование состоит из:

- корпоративно-коллективной формы личного социального страхования; Здесь - добровольное страхование работодателями своих работников по договорам: мед. страхование, страхование от несчастных случаев на производстве и профзаболеваний, страхование негосударственных пенсий, страхование жизни с выплатой аннуитетов и так далее.

- индивидуальной формы личного социального страхования. В нее входят добровольное страхование гражданами своих имущественных интересов: страхование жизни, медицинское страхование и т.д[40].

Эти организационно-правовые формы социального страхования имеют много общего:

- цель социального страхования (для чего оно существует?);

- принципы: наличие социально-страхового интереса у будущих возможных страхователей; экономической равнозначности сумм социально-страховых выплат и получаемых страховщиком страховых взносов; совместного равного участия всех страхователей в осуществлении социально-страхового обеспечения наступления страховых случаев; гарантированность социально-страхового обеспечения застрахованных лиц при наступлении страховых случаев;

- страховые случаи (как проявление социальных рисков), причиняющие вред жизни и здоровью застрахованных лиц[41];

- объекты социального страхования[42].

Таким образом, в добровольном личном страховании можно увидеть отдельную организационно-правовую форму социального страхования. Рассматриваемые организационно-правовые формы социального страхования имеют не только общие свойства, но и свои особенности. Наиболее существенные отличия от централизованно организованной и осуществляемой государством формы социального страхования имеют децентрализованная форма обязательного страхования жизни и здоровья различных категорий граждан и добровольное личное страхование.[43]

Во-первых, централизованной обязательного социального страхования охватывается все население (в частности, по ОМС) или очень большие массы населения (все работающие граждане при страховании от несчастных случаев на производстве и профессиональных заболеваний, пенсионеры по ОПС)[44]. По видам децентрализованной формы подлежит обязательному социальному страхованию жизнь и здоровье значительных по численности категорий лиц в основном опасных профессий (военнослужащих, работников правоохранительных органов, судей и др.), а также пассажиров на междугородных перевозках всеми видами транспорта. Добровольное же личное страхование обеспечивает социальную защиту значительно меньшему количеству граждан[45].

Во-вторых, при обязательных видах социального страхования страхователи, категории подлежащих страхованию граждан, социальные риски (страховые случаи), страховые суммы, условия и сроки социально-страховой защиты, страховые тарифы и размеры социально-страхового обеспечения (страховых выплат) устанавливаются законом. Напротив, добровольное личное социальное страхование осуществляется в соответствии с разрабатываемыми и утверждаемыми правилами страхования (не противоречащими законодательству) и заключаемыми со страхователями договорами личного страхования на основе свободного волеизъявления сторон согласования ими существенных условий договора[46].

Кроме того, при централизованной форме обязательного социального страхования государством учреждаются специальные организации-страховщики, которые контролируются им, а денежные социально-страховые фонды находятся в федеральной собственности[47]. Страховые фонды при добровольных видах личного социального страхования формируются страховщиками за счет уплачиваемых страхователями страховых премий (взносов) и являются их собственностью (при законодательном запрещении нецелевого использования страховой нетто-премии в соответствии с правовыми нормами[48]. Страховые тарифы при этом разрабатываются и утверждаются страховщиками и контролируются Федеральной службой страхового надзора. Страховые выплаты по договорам добровольного личного страхования производятся в соответствии с правилами (договорами) страхования в установленных ими размерах для определенных страховых случаев (и объектов страхования), общая сумма которых ограничивается страховой суммой, устанавливаемой при заключении договора страхования по усмотрению и соглашению сторон.

В-третьих, при централизованной и децентрализованной формах социального страхования социальное обеспечение (социально-страховые выплаты) при страховых случаях могут осуществляться постоянно (например, выплаты государственных трудовых пенсий, ОМС, страхование от несчастных случаев на производстве и профессиональных заболеваний и др.) или в течение длительного периода (например, пока гражданин занят на государственной или военной службе - при обязательном страховании их жизни и здоровья). При добровольных видах личного страхования (за исключением страхования пенсий, пожизненной ренты и т. д.) периоды страховых выплат не превышают сроков действия договоров страхования[49].

Таким образом становится понятно, что формы социального страхования имеют как схожие, так и различные черты[50].

3.2 Обязательное социальное страхование

Социальное страхование подразделяется на 2 вида- государственные пособия и государственные пенсии. Пенсии, в свою очередь подразделяются на трудовые пенсии и социальные. Из них трудовые подразделяются на пенсии по потере кормильца, за выслугу лет, по инвалидности и по старости[51].

Государственные пособия делятся на пособия по временной нетрудоспособности, по беременности и родам, по безработице и на погребение, как уже говорилось выше.

Социальное страхование это тот вид страхования, который направлен на помощь населению, которое нуждается в материальной поддержке. Схема этого страхования довольно проста – работающие граждане во время службы отправляют (откладывают) часть средств в Фонд социального страхования и, в том случае, если страховой случай наступил, эти граждане получают денежные выплаты.

В Российской Федерации есть основные законы, регламентирующие деятельность фонда социального страхования[52].

- от 16.07.99 N 165, регламентирующий основные положения по обязательному социальному страхованию[53];

- от 24.07.98 N 125, касающийся вопросов по несчастным случаям на производстве и профессиональным заболеваниям;

- от 29.12.2006 № 255 по страхованию, связанному с временной нетрудоспособностью и вопросами материнства»;

- от 29.11.2010 № 326, определяющий правила обязательного медицинского страхования.

В настоящее время, при уплате по общим тарифам, работодатель обязан ежемесячно перечислять на цели:

- пенсионного страхования – 22%;

- социальных выплат по нетрудоспособности – 2,9%;

- обязательного медицинского страхования – 5,1%

Виды страховых взносов на обязательное социальное страхование также делятся на несколько различных категорий. В них входят:

- страховые взносы на обязательное пенсионное страхование, они перечисляются в пенсионный фонд Российской Федерации[54]

- Страховые взносы на обязательное страхование по временной нетрудоспособности в связи с материнством, они уплачиваются в Фонд социального страхования Российской Федерации[55]

- Страховые взносы на обязательное медицинское страхование. Они зачисляются в фонд обязательного медицинского страхования[56]

3.3 Добровольное социальное страхование

Сейчас рассмотрим, что такое социальное страхование. В первую очередь это – страхование граждан, которые изъявили желание быть застрахованными о каких-либо рисков[57]. Данный вид страхования не является обязательным. Но не смотря на все сказанное выше, каждый гражданин обязан вносить взносы в фонд обязательного социального страхования, которое действует в соответствии с законом Российской Федерации. К базовым особенностям такого страхования относят:

- Наличие законных оснований, воли страхователя;

- Уплата взносов (одноразовая либо периодическая);

- Ограничение по сроку страхования (прописывается в договоре);

- Выбор вида страховки является добровольным;

- Сумма возмещения по страховому событию устанавливается по соглашению сторон, указывается в договоре[58].

Очень популярным социальное страхование имеет место на опасных для жизни предприятиях либо на предприятиях, где есть риск получить травму или профзаболевание. Если страховой случай происходит, то страховая компания должна выплатить возмещение в пользу пострадавшего лица. Самой важной функцией данного вида страхования - минимизация социальных рисков при повышении ответственности работодателя.

Также существуют принципы, на основе которых стоит страхование- солидарность и взаимопомощь[59].

На сегодняшний день существует большое количество разных видов социального страхования. Это связанно с профессиями, которые сопряжены с разными видами работ, поэтому страховые компании предлагают разные виды услуг. Рассмотрим каждую из них[60].

Страхование здоровья и жизни. Самый распространенный вид страхования. По этому договору страхования компания выплачивает сумму, прописанную в договоре при получении травмы. Нужно уточнить, что, если все платежи не были выплачены в срок, страховая компания может не выплатить компенсации за вред вашему здоровью.

Страхование птиц и животных. Данный вид страховки встречается на сельскохозяйственных предприятиях. У таких компаний доход зависит от продаваемого ими скота яиц и мяса. Для каждой компании этот вид страхования является обязательным.

Страхование рисков, связанных с опасными условиями работы. Этот вид похож на страхование здоровья. Однако этот вид страхования направлен на опасности, связанные с внешними условиями. Зачастую застраховывают от получения хронических болезней[61].

Страхование старости или банкротства. На сегодняшний день это вид страхования только начинает развиваться в нашей стране. В Европе сейчас данный тип страховании очень востребован[62].

Медицинское страхование

Такой тип полиса дает компенсацию затрат на оказание высококвалифицированной помощи. Такое страхование также может быть обязательным и добровольным: полис ОМС имеют все граждане страны и по нему получают медицинскую помощь. ДМС является добровольным видом и заключается по желанию клиента[63].

Обычно полис ДМС предусматривает оказание следующих услуг:

- прием врачей общей практики и узких специалистов;

- общие анализы и обследования;

- срочную госпитализацию;

- предоставление медикаментов;

- вызов врача домой.

Существуют и более расширенные программы, относящиеся к данной категории:

- ведение беременности;

- стоматология;

- защита от клещей и другое[64]

Взносы по страховке могут вноситься раз в год либо периодически (ежеквартально). Размер взносов зависит от договора страхования, доходов страхователя, иных факторов. От добровольного соцстрахования необходимо отличать обязательное социальное страхование на свободной основе, предусмотренное для адвокатов, индивидуальных предпринимателей, фермеров и других категорий населения, статус которых не позволяет осуществлять обязательное соцстрахование на общих основаниях[65].

Оформление медицинского страхования

После того как вы выбрали форму страхования ее длительность, и остальные условия, на которых вы будете оформлять договор, необходимо выбрать страховую компанию[66]. Так как же выбрать?

Для этого необходимо обратить внимание на следующие факторы:

- опыт компании

- размер уставного капитала;

- рейтинг в международных агентствах;

- отзывы клиентов

Затем необходимо собрать нужный пакет документов. Он зависит от конкретного вида страхования. Так, для медицинского страхования могут понадобиться справки из медучреждений, подтверждающие состояние здоровья. В любом случае пригодится паспорт, понадобится заполнить анкету и написать заявление[67].

Одними из самых надежных компаний в РФ в области личного страхования признаны следующие[68]:

- СОГАЗ;

- ВТБ;

- Росгосстрах;

- Альфа Страхование;

- Allianz;

- Согласие;

- Макс

В данных видах страхования можно найти преимущества. Например, в богатой компании по машиностроению работник высокой квалификации застрахован дополнительной страховкой на случай травм. Такому сотруднику не придется искать новое рабочее место. Он может не беспокоится за себя, так как понимает, что при возникновении чрезвычайной ситуации он застрахован. Компания сохраняет имидж и ценного сотрудника[69].

Вот другой пример. В компании по добыче нефти опасные для работы условия. Застрахованный сотрудник более платежеспособный. При необходимости он может оформить не ипотечный кредит, а потребительский. Такие клиенты более выгодные для банков[70].

Итак, можно сделать выводы. Добровольное соцстрахование выгодно компании, выступающей страхователем, поскольку минимизирует риски, связанные с потерей сотрудником трудоспособности. Условия такой страховки зависят от договора, страховая компенсация и тарифы устанавливаются страховщиком, а не регулируются государством как в случае с обязательным социальным страхованием[71].

Существуют две основные формы индивидуального страхования: добровольное и обязательное. Рассмотрим каждую из них подробнее[72].

Обязательное.

Есть сферы, которые предусматривают обязательное личное страхование. Так, например, солдат в армии уже имеет за плечами обязательную страховку за свою жизнь, если с ним что- то случится. А к не государственным можно отнести билет на автобус. Когда вам выдают чек- он автоматически становится вашим документом. Он дает право на компенсацию, если с вами произошла чрезвычайная ситуация в транспорте.

3.4 Личное страхование

Личное страхование - это вид защиты человека от рисков, которые угрожают его жизни, его жизнедеятельности, его здоровью. Личное страхование – это также отношения, связанные с защитой личных интересов людей, за счет организованных фондов, состоящих из страховых взносов.

Существует различные предметы данных услуг. Это может здоровье, работоспособность человека, его возраст и многие другие. Необходимо заметить, что данный вопрос регулируется в данный законодательных актах: Конституция РФ и Гражданский кодекс РФ[73].

Классификация личного страхования производится по разным критериям. Рассмотрим каждый из них[74].

По объему риска:

- - страхование на случай дожития или смерти;

- - страхование на случай инвалидности или недееспособности;

- - страхование медицинских расходов[75].

По виду личного страхования:

- - страхование жизни;

- - страхование от несчастных случаев;

- - добровольное медицинское страхование.

По количеству лиц, указанных в договоре:

- - индивидуальное страхование

- - коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- - краткосрочное (менее одного года);

- - среднесрочное (1-5 лет);

- - долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- - единовременной выплатной страховой суммы;

- - с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- - страхование с уплатой единовременных премий;

- - страхование с ежегодной уплатой премий;

- - страхование с ежемесячной уплатой премий.

Заключение

Итак, подводя итоги, хочется сказать, что страхование – важная часть как жизни прошлого, так и настоящего. Страхование обеспечивает некую стабильность, ощущение безопасности у граждан. Наше государство с каждым годом создает все более уверенную и комфортную площадку для самореализации человека.

Были изучены различные материалы по страхованию, финансам и банковскому делу, документации и делопроизводству. Эта работа помогла детально разобраться в страховании, его видах и функциях

В данной работе были выполнены такие цели как:

1.Рассмотреть теоретическую базу социального страхования: понятие, сущность, функции;

2.Изучить основные виды социального страхования;

3.Изучить, что такое Фонд социального страхования;

4. Ознакомиться с различными источниками по выбранной теме.

Список источников литературы

1.. Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

2. Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. – 986 c.

3. Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c.

4. Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

5. Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c.

6. Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c.

7. Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2015. - 208 c.

8. Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c.

9. Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. - 352 c.

10. Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c.

11. Иванкин, Ф. Ф. Акционерное и Взаимное Страхование в России 1827-1920 / Ф.Ф. Иванкин. - М.: Издательский дом Рученькиных, 2016. - 272 c.

12. Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c.

13. Кротов, Н. История создания российской системы страхования банковских вкладов / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c.

14. Курбангалеева, О. А. Страховые взносы в Пенсионный фонд, фонды социального и медицинского страхования / О.А. Курбангалеева. - М.: Рид Групп, 2015. - 272 c.

15. Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2016. - 418 c.

16. Макарова, Е. Н. Основные принципы организации и построения системы оплаты труда. НДФЛ и страховые взносы во внебюджетные фонды в 2010 году / Е.Н. Макарова. - М.: КноРус, 2015. – 332 c.

17. Навигатор страхового агента. Выпуск 3. - М.: Деловой формат, 2016. - 100 c.

18. Навигатор страхового агента. Выпуск 4. - М.: Деловой формат, 2016. – 559 c.

19. Петрова, В. И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций / В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c.

20. Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c.

21. Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

22. Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c.

23. Роик, В. Д. Страхование рисков старости. Медицинское, гериатрическое и пенсионное / В.Д. Роик. - М.: Питер, 2014. - 400 c.

24. Роик, Валентин Обязательное и добровольное пенсионное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c.

25. Рыбкин, Иван Активные продажи страховых продуктов на точке продаж (в торговом зале) / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2016. - 144 c.

26. Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c.

27. Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c.

28. Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

29. Ковшов К.Л. Страхование. - М.: Лениздат, 2014. - 256 c.

30. Савизов К.Т. Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c.

Приложение

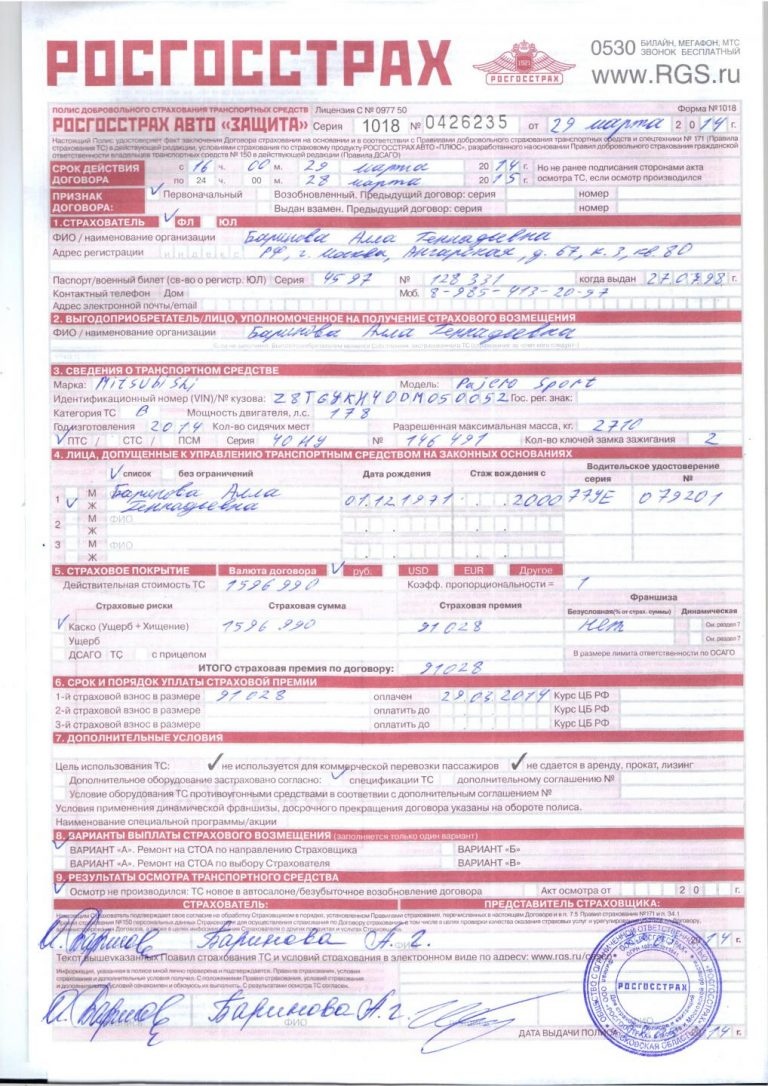

Страховой договор с компанией « Росгострах»

1. Логотип Фонда социального страхования

- Документы по выплатам по страховым договорам.

- Полис обязательного медицинского страхования

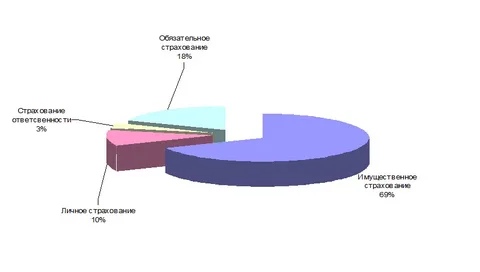

- Диаграмма по количеству застрахованных разными типами страхования

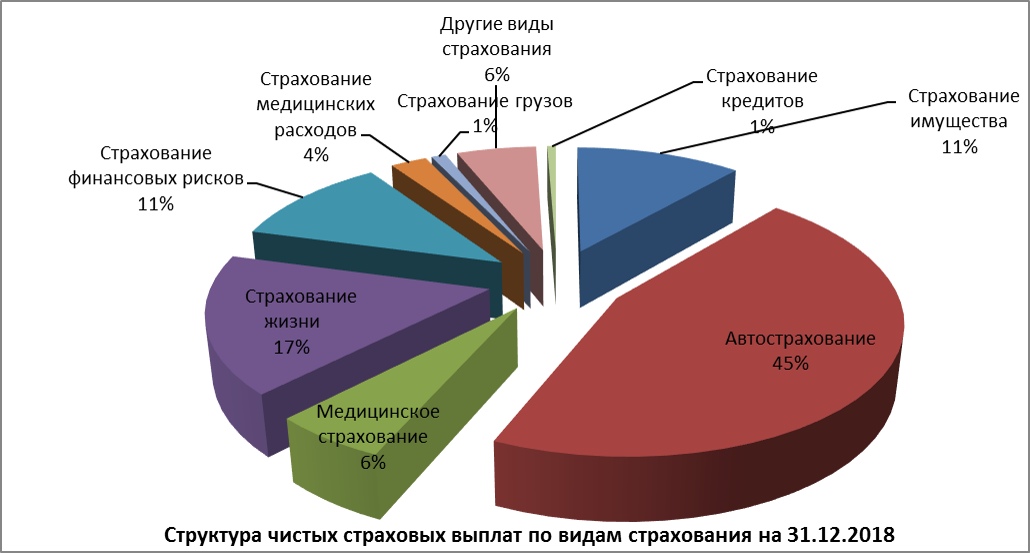

- Структура выплат по страховым договорам

-

Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c..

Архипов ↑ -

Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2014. – 986 c ↑

-

, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c ↑

-

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c ↑

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг /А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика,2016.-304c. ↑

-

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c. ↑

-

Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. - 352 c ↑

-

Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2015. - 208 c.. ↑

-

Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c. ↑

-

Иванкин, Ф. Ф. Акционерное и Взаимное Страхование в России 1827-1920 / Ф.Ф. Иванкин. - М.: Издательский дом Рученькиных, 2016. - 272 c. ↑

-

Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c. ↑

-

Макарова, Е. Н. Основные принципы организации и построения системы оплаты труда. НДФЛ и страховые взносы во внебюджетные фонды в 2010 году / Е.Н. Макарова. - М.: КноРус, 2015. – 332 c.

Навигатор страхового агента. Выпуск 3. - М.: Деловой формат, 2016. - 100 c.14Кротов, Н. История создания российской системы страхования банковских вкладов / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c. ↑

-

15 Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c.

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 ↑ -

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

-

Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2016. - 418 c. ↑

-

Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2016. - 418 c ↑

-

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c.

21 Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c

Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2016. - 418 c ↑

-

Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c. ↑

-

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c. ↑

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c. ↑

-

Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело 2015

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c. ↑

-

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Веселовский, М. Я. Страховой сервис / М.Я. Веселовский. - М.: Альфа-М, Инфра-М, 2014. - 288 c

. 29 Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c ↑

-

30 Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c ↑

-

Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c ↑

-

Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c.,

↑ -

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c. ↑

-

Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин ↑

-

Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c ↑

-

Макарова, Е. Н. Основные принципы организации и построения системы оплаты труда. НДФЛ и страховые взносы во внебюджетные фонды в 2010 году / Е.Н. Макарова. - М.: КноРус, 2015. – 332 c. ↑

-

? Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 243 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c ↑

-

Курбангалеева, О. А. Страховые взносы в Пенсионный фонд, фонды социального и медицинского страхования / О.А. Курбангалеева. - М.: Рид Групп, 2015. - 272 c

42. Роик, В. Д. Страхование рисков старости. Медицинское, гериатрическое и пенсионное / В.Д. Роик. - М.: Питер, 2014. - 400c ↑

-

Роик, Валентин Обязательное и добровольное пенсионное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. – 229

c ↑

-

Кротов, Н. История создания российской системы страхования банковских вкладов / Н. Кротов. - М.: Экономическая летопись, 2015. - 576 c ↑

-

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c

-

Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c..

Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c. ↑ -

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c.

↑ -

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

↑ -

Петрова, В. И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций / В.И. Петрова, Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c. ↑

-

Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c ↑

-

А.Ю.. Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c. ↑

-

Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c ↑

-

Гвозденко, А. А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2014. - 320 c

54Роик, Валентин Обязательное и добровольное пенсионное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c.

Рыбкин, Иван Активные продажи страховых продуктов на точке продаж (в торговом зале) / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2016. - 144 c.

Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c. ↑ -

Рыбкин, Иван Активные продажи страховых продуктов на точке продаж (в торговом зале) / Иван Рыбкин , Виталий Егоров. - М.: Институт общегуманитарных исследований, 2016. - 144 c ↑

-

Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c. ↑

-

. ↑

-

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c. ↑

-

Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c. ↑

-

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c.

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑ -

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c. ↑

-

Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c. ↑

-

Рыжкин, И. И. Страхование технических рисков / И.И. Рыжкин. - М.: Альфа-пресс, 2014. - 480 c. ↑

-

Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c. ↑

-

Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c. ↑

-

Курбангалеева, О. А. Страховые взносы в Пенсионный фонд, фонды социального и медицинского страхования / О.А. Курбангалеева. - М.: Рид Групп, 2015. - 272 c ↑

-

Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2016 ↑

-

Макарова, Е. Н. Основные принципы организации и построения системы оплаты труда. НДФЛ и страховые взносы во внебюджетные фонды в 2010 году / Е.Н. Макарова. - М.: КноРус, 2015. – 332 c. ↑

-

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c. ↑

-

Ковшов К.Л. Страхование. - М.: Лениздат, 2014. - 256 c. ↑

-

Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. - 352 c. ↑

-

Голева, Е. В. Договор страхования ответственности директоров и менеджеров хозяйственных обществ в праве Англии и России. Сравнительный анализ / Е.В. Голева. - М.: Проспект, 2015. - 168 c ↑

-

Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: ↑

-

Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. - 352 c. ↑

- Социальное страхование и его функции (Фонд социального страхования)

- Методы управления инновационными проектами (Планирование)

- Основные функции в системе менеджмента ( Экономическое содержание процесса управления и взаимосвязь управленческих функций)

- Принципы управления стоимостью проекта ( Подходы и контроль стоимости проекта )

- Изучение особенностей перевода англоязычных реалий на русский язык

- Изучение исторического синтаксиса английского языка

- Современные тенденции развития кредитных продуктов

- Менеджмент как организационно-целевое управление (Взгляды на понятие менеджмента)

- «Понятие и признаки государства»(Теоретические аспекты исследования)

- Размер пособия по безработице (Правовой статус)

- Основные функции в системе менеджмента ( Понятие и виды функций менеджмента)

- Устройство персонального компьютера ( Общая структура персонального компьютера )