Социальное страхование и его функции (Основные принципы и функции социального страхования)

Содержание:

Введение

Страхование - одна из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Одна из основных черт рыночных отношений – наличие развитых систем защиты граждан: социального страхования и социальной помощи. При этом главным институтом защиты человека является социальное страхование. В период социально – экономических реформ, когда сложившиеся отношения между социальными объектами изменяются кардинальным образом, общество оказалось не готовым к осмыслению задач в области организации социального страхования в условиях рыночной экономики. В этой связи принципиально важным является изучение теоретических основ социального страхования, а также концептуальных подходов и формирующейся законодательной базы.

В государствах с социально ориентированной экономикой развиты системы социальной защиты граждан, двумя основными составляющими которыми являются социальная помощь и социальное страхование. Программы социальной помощи предназначены для адресной, избирательной поддержки наиболее социально уязвимых групп населения. Такие программы финансируются преимущественно за счет бюджетных средств различных уровней и носят компенсационный характер. Как правило, система социальной помощи является институтом попечительства, вспомоществования и вытекающими отсюда особенностями прямого государственного управления.[1]

Актуальность работы заключается в том, что страхование является одной из древнейших категорий общественных отношений. Зародившись в период разложения первобытнообщинного строя, оно постепенно стало непременным спутником общественного производства. Первоначальный смысл рассматриваемого понятия связан со словом “страх”. Владельцы имущества, вступая между собой в производственные отношения, испытывали страх за его сохранность, за возможность уничтожения или утраты в связи со стихийными бедствиями, пожарами, грабежами и другими непредвиденными опасностями экономической жизни.

Цель: рассмотреть социальное страховании РФ и его особенности.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основные принципы и функции социального страхования;

- проаннотировать законодательство РФ в области социального страхования

- провести сравнение системы социального страхования РФ и ведущих зарубежных стран.

Объект: Социальное страхование.

При написании работы были использованы учебные, научные материалы, статистические исследования, законы и другие необходимые документы.

Глава 1. Система социального страхования в Российской Федерации

1.1. Основные принципы и функции социального страхования

Безопасность во все времена занимала приоритетное место в жизни государства и общества. Каждый человек заботится о сохранности своей жизни, своего здоровья. Люди хотят защитить себя от каких-либо непредвиденных обстоятельств, способных навредить, внести отрицательные изменения в повседневную, и без того не всегда легкую, жизнь. Для удовлетворения данных потребностей существует социальное страхование.[2]

Что такое социальное страхование? В современных источниках информации существует множество трактовок. К примеру, в семантическом значении социальное обеспечение – это оказание различных форм поддержки нуждающимся членам общества. В юридической и экономической науке взгляд на социальное обеспечение объясняется неоднозначно и поныне не является общепризнанным. Приверженцы экономической теории подразумевали под социальным страхованием всевозможные виды помощи нуждающимся членам общества за счет общественных фондов потребления, последователи правовой концепции с самого начала строили свою позицию параллельно на нескольких порой совсем не совместимых критериях, в частности на экономическом и субъектном. Они полагали, что обеспечение затрагивает не всех членов общества, а лишь определенных граждан, пользующихся специфической защитой со стороны государства.[3]

Зачем вообще было создано страхование социальное? Это необходимо для того, чтобы оказывать финансовую помощь лицам, что согласились на данный механизм в случае наступления предусмотренных рисков. Страхователи обязаны своевременно начислять взносы для этого дела. Когда же наступает страховой случай, то человеку необходимо обратиться к фонду Соцстраха и документально подтвердить тот факт, что он имеет право на получение денежных средств от государства. Это ещё один способ социально обеспечить людей, которые состоят в трудовых взаимоотношениях с работодателями. А кто же предлагает государственное социальное страхование? В этом деле могут помочь три организации фонд социального страхования, пенсионный фонд и фонд обязательного медицинского страхования.[4]

На каких принципах строится система социального страхования? Наиболее важным, согласно оглашенным целям, является установление партнерских отношений. Затем идёт формирование и использование различных целевых фондов. Также важную роль в рамках системы отводят профилактике социальных рисков. Что же является важным для функционирования всего механизма социального обеспечения? Когда осуществляется страхование социальное, это подразумевает наличие определённых фондов, из которых и идёт финансирование потребностей. Причем специфика здесь такая, что средства должны покрывать имеющиеся затраты, что возникают в связи с выполнением взятых на себя обязательств. Кроме этого, вышеперечисленные организации заинтересованы в том, чтобы увеличивать уровень жизни для разных категорий российских граждан. Возьмём, к примеру, социальное страхование от профессиональных заболеваний. Это настоящий бич нашего времени. Практически любой человек после десятилетий или, может, даже лет работы имеет профессиональное заболевание. В большинстве случаев оно не диагностируется до старости, но бывает, проявляет себя ещё до выхода на пенсию. Поэтому государственные организации напрямую заинтересованы в том, чтобы человек сохранял своё здоровье как можно дольше – ведь тогда им не придётся выплачивать ему деньги. Для этого могут использоваться самые разные средства, начиная от определённых ограничений и требований, заканчивая профилактическими мерами слежения за соблюдением норм отдыха.[5]

Итак, у вас сейчас есть представление о том, что собой представляет страхование социальное. Это хорошо. Теперь же давайте рассмотрим, какие его виды существуют. На данный момент в Российской Федерации можно встретить такие типы: По временной потере трудоспособности. Медицинское страхование. От профессиональных заболеваний и несчастных случаев на производстве. Социальное пенсионное страхование граждан, работающих на данный момент. Это не все возможные средства. Особняком стоит добровольное страхование. В нём могут принимать участие лица, что самостоятельно обеспечивают себя работой. Следует также отметить, что в качестве страховщиков могут выступать негосударственные компании. Это имеет ряд своих преимуществ и недостатков. Относительно первых можно отметить довольно значительный уровень успешности действий (что подтверждает пример США). Но с другой стороны – государство не несёт ответственности за расчеты. Поэтому если нарваться на мошенников, вернуть свои кровно заработанные деньги будет весьма сложно. Субъекты и взносы. Главный актив, который имеет страхование социальное – это люди.[6] Кто же представляет наибольший интерес? Ответ – субъекты, коими являются застрахованные лица. К ним относят российских граждан, что состоят в трудовых взаимоотношениях со своим работодателем (в качестве которого могут выступать коммерческие компании, индивидуальные предприниматели и государственные организации). То есть к страхователям относят всех тех, кто предоставляет людям работу.[7]

1.2. Виды социального страхования в Российской Федерации

Система пенсионного страхования. В России, в настоящее время действует солидарная система пенсионного обеспечения, то есть пенсионные отчисления, производимые в бюджет ПФР за трудоспособных граждан, идут на финансирование выплат нынешним пенсионерам, производимые нынешним трудоспособным населением, расходуются на финансирование пенсий пенсионеров.

Страховые взносы в ПФР перечисляются работодателями, индивидуальными предпринимателями и физическими лицами. Порядок, размер, а также обязательность и своевременность уплаты взносов установлены рядом нормативных актов действующего законодательства.[8]

Сумма, перечисляемая в бюджет Фонда, определяется в зависимости от категории плательщика, вида деятельности и размера полученной прибыли.

Для определенных категорий законодательно лиц установлены особые условия уплаты взносов.

Некоторые пользуются пониженными тарифами, а кто-то может быть освобожден от необходимости производить этот вид перечислений в бюджет ПФР.[9]

В случае выявления нарушений со стороны плательщиков, к ним могут быть применены меры принуждения и штрафные санкции, предусмотренные законодательством.

Страховые пенсионные взносы, на основе которых формируется пенсионный бюджет, уплачиваются работодателями в процентном отношении к заработной плате работника, но при этом не вычитаются из нее, а являются отдельной статьей расходов страховщика.[10]

Основной тариф пенсионных взносов составляет 22 %. В случае, превышения величины базы для начисления взносов тариф увеличивается еще на 10%. Постановлением Правительства РФ №1265 от 26.11.2015 года установлена предельная величина базы в 2016 году в размере 796 000 рублей.[11]

В случае, если плательщик одновременно является индивидуальным предпринимателем и работодателем, то страховые взносы им выплачиваются отдельно по каждому из оснований.

В результате реформ пенсионной системы, которые происходят непрерывно в последние 25 лет, мы пришли к тому, что на сегодняшний день страховые взносы являются ее основой, а обязательным условием страхового пенсионного обеспечения является уплата работодателями и индивидуальными предпринимателями страховых взносов в бюджет ПФР.

Целевым назначением пенсионных отчислений является финансирование выплат страховых пенсий. От суммы взносов, поступающих от страховщиков в бюджет Фонда, напрямую зависит размер будущей пенсии, а также, в некоторых случаях, возможность досрочного выхода на пенсию.[12]

Для того, чтобы гражданин был уверен в том, что его пенсионные права, при выходе на пенсию будут соблюдены в полном объеме, работодатель должен вовремя и полностью перечислять установленные законом взносы, а лицам, застрахованным в системе ОПС, необходимо осуществлять контроль над своевременностью и размером поступлений на свой лицевой счет.

Вводится новый институт досрочного негосударственного пенсионного обеспечения. Досрочное негосударственное пенсионное обеспечение осуществляется вкладчиком, являющимся работодателем по отношению к работникам, занятым на работах, определенных пунктами 1 - 18 части 1 статьи 30 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях", на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными, на основании пенсионного договора (договоров) досрочного негосударственного пенсионного обеспечения, заключаемого указанным вкладчиком с фондом (фондами), определенным пенсионной программой работодателя, в пользу этих работников в силу существующих между ними трудовых отношений и с их согласия.

Согласие работника на осуществление в его пользу работодателем досрочного негосударственного пенсионного обеспечения выражается путем включения в трудовой договор соответствующего положения о присоединении к пенсионной программе работодателя и заключением работодателем с работником отдельного соглашения о досрочном негосударственном пенсионном обеспечении в связи с работой на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными, содержащего основные обязательства работодателя по отношению к работнику в связи с осуществлением в отношении его досрочного негосударственного пенсионного обеспечения.[13]

- фонду, осуществляющему деятельность по негосударственному пенсионному обеспечению в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения;

- к пенсионным программам работодателя;

- к пенсионному договору досрочного негосударственного пенсионного обеспечения.

- обязанности фонда, осуществляющего деятельность по досрочному негосударственному пенсионному обеспечению;

- особенности уплаты пенсионных взносов;

- особенности учета средств в фонде для выплаты пенсий по пенсионным договорам досрочного негосударственного пенсионного обеспечения;

- гарантии прав работников (их правопреемников в случае смерти работников) на соответствующие денежные выплаты при прекращении пенсионного договора досрочного негосударственного пенсионного обеспечения, в том числе в случае реорганизации (ликвидации) работодателя, реорганизации (ликвидации) фонда (фондов), осуществляющего досрочное негосударственное пенсионное обеспечение, а также в случае расторжения (прекращения) трудового договора с работником независимо от основания.

Предусматривается, что пенсионные программы работодателя разрабатываются на основе типовых пенсионных программ, утверждаемых Правительством РФ.[14]

Размер подлежащих уплате работодателем за счет его средств в пользу работников пенсионных взносов устанавливается пенсионным договором досрочного негосударственного пенсионного обеспечения в соответствии с пенсионной программой работодателя, но не может быть ниже в расчете на месяц:

- 2% выплат и иных вознаграждений, начисляемых работодателем в рамках трудовых отношений в пользу работника, занятого на рабочем месте, класс условий труда на котором соответствует вредному классу условий труда;

- 4% выплат и иных вознаграждений, начисляемых работодателем в рамках трудовых отношений в пользу работника, занятого на рабочем месте, класс условий труда на котором соответствует опасному классу условий труда.[15]

Назначение работнику негосударственной пенсии в системе досрочного негосударственного пенсионного обеспечения осуществляется на основании соответствующего заявления, поданного в фонд, а также документов, подтверждающих наличие у работника пенсионных оснований. Перечень документов, необходимых для назначения работнику негосударственной пенсии в системе досрочного негосударственного пенсионного обеспечения, правила обращения за указанной пенсией и правила ее назначения устанавливаются пенсионными правилами фонда.

Вводится "мораторий на формирование накопительной пенсии".[16]

Предусматривается направление ПФР суммы страховых взносов в 2017-2019 годах, как и ранее в 2014-2016 годах, в полном объеме на финансирование страховых пенсий (Федеральный закон от 19.12.2016 N 447-ФЗ)

Увеличивается пенсионный возраст для отдельных категорий граждан. Увеличивается предельный возраст пребывания на гражданской службе.

Предусматривается поэтапное повышение пенсионного возраста для назначения страховой пенсии по старости в период замещения государственных должностей, муниципальных должностей, должностей государственной гражданской и муниципальной службы. Так, в 2017 году этот возраст составит 55 лет и 6 месяцев для женщин, 60 лет и 6 месяцев для мужчин, а с 2032 года - 63 года для женщин и 65 для мужчин.

При этом с 60 до 65 лет увеличивается предельный возраст пребывания на гражданской службе. Также будет поэтапно увеличиваться стаж государственной гражданской службы, муниципальной службы для назначения пенсии за выслугу лет с 15 лет 6 месяцев в 2017 году до 20 лет в 2026 году и последующих годах.

Максимальное значение ожидаемого периода выплаты накопительной пенсии, применяемого для расчета ее размера, на 2017 год устанавливается продолжительностью 240 месяцев (Федеральный закон от 28.12.2016 N 481-ФЗ; Постановление Правительства РФ от 02.06.2015 N 531)[17]

Медицинское страхование. Благодаря средствам фонда обязательного медицинского страхования гарантируется бесплатное оказание помощи в рамках программы ОМС застрахованным гражданам при наступлении страхового случая. Сегодня наметилась положительная тенденция к увеличению нормативов финансирования Программы государственных гарантий, причем не только с учетом прогнозируемого уровня инфляции, но и с учетом необходимости увеличения заработной платы медработников в соответствии с Указами Президента РФ.[18]

Бюджет базовой программы ОМС на 2017 и последующие годы Федеральный фонд обязательного медицинского страхования представил проект бюджета на 2017 год. Согласно ему, доходы фонда в будущем году составят порядка 1,7 трлн. рублей, 1,57 трлн. рублей будут направлены в территориальные фонды ОМС в регионах. Базовая программа ОМС на 2017 год включает в себя расходы на: заработную плату работников медицинских организаций; социальное обеспечение работников лечебно-профилактических учреждений, установленное действующим законодательством РФ; начисление оплаты труда и иных выплат; закупку медикаментов, продуктов питания, инвентаря, расходных материалов, химикатов, реактивов, медицинских инструментов и других материальных запасов; оплату стоимости инструментальных и лабораторных исследований, проводимых в других учреждениях; организацию питания (в случае отсутствия организованного питания в лечебно-профилактическом учреждении) оплату транспортных услуг и услуг связи; оплату программного обеспечения; оплату коммунальных услуг и работ, направленных на содержание имущества; арендную плату за пользование имуществом; приобретение основных средств; прочие нужды. На Едином портале раскрытия информации опубликован проект закона «О бюджете Федерального фонда обязательного медицинского страхования на 2017 год и на плановый период 2018 и 2019 годов». Из него следует, что общий объем доходов бюджета Федерального фонда обязательного медицинского страхования на 2017 год составит 1,692 трлн. рублей, на 2018 год - 1,758 трлн. рублей, на 2019 год – 1,817 трлн. рублей. Расходы на здравоохранение составляют 99,96% от всего объема расходов ФФОМС, из них 93% составляют субвенции. Планируется, что субвенции регионам в рамках базовой программы ОМС на 2017 год и последующие годы составят: 1,568 трлн. рублей – в 2017 году; 1,632 трлн. рублей – в 2018 году; 1,683 трлн. рублей – в 2019 году. Таким образом, прирост по сравнению с нынешним годом составит: в 2017 году - 110,1 млрд. рублей (7,8%); в 2018 году – 63,7 млрд. рублей (4,1%); в 2019 году – 50,8 млрд. рублей (3,1%). Кроме того, в «Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2017 год и на плановый период 2018 и 2019 годов» заявлен размер подушевого норматива. Он составит: 9 078,3 рублей – в 2017 году; 9 446,8 рублей – в 2018 году; 9 740,7 рублей – в 2019 году. Базовая программа ОМС на 2017 год: изменения Постепенно расширяется перечень видов и методик высокотехнологичной медицинской помощи, оказываемой в рамках базовой программы обязательного медицинского страхования. Кроме того, базовая программа ОМС на 2017 год предусматривает выделение обособленных целевых средств в размере 96,6 млрд. рублей на высокотехнологичную медицинскую помощь, не включенную в программу государственных гарантий. Из них на осуществления госзаказа федеральным учреждениям предназначены 90,7 млрд. рублей, а на совместное финансирование высокотехнологичной помощи совместно с регионами – 6 млрд. рублей. Также сегодня пересматривается деятельность страховых организаций. Предполагается, что застрахованному лицу достаточно будет знать телефон своего поверенного в страховой организации, а ее работник должен будет представлять интересы гражданина и решать все вопросы, связанные с диагностикой и лечением в медицинском учреждении. Финансирование в рамках базовой программы ОМС на 2017 год происходит полностью за счет поступлений из бюджета Фонда обязательного медицинского страхования на основе единых подушевых нормативов. Этот подход дает возможность повсеместно избавиться от нехватки территориальных программ.[19]

Социальное страхование – разработанный государственными органами комплекс мер, предназначенный для защиты определенных прав пожилых, безработных или нетрудоспособных граждан, а также их родственников в случае потери основного кормильца.

Благодаря такой системе граждане, временно или постоянно неспособные участвовать в коллективном труде, имеют возможность получать материальную помощь специализированных фондов, сформированных из бюджетных трансфертов и страховых взносов.

Функции социального страхования:[20]

- Создание оптимальных условий для восстановления трудоспособности населения.

- Поддержание стабильной политической обстановки.

- Обеспечение общественной справедливости.

- Сокращение разрыва в уровне материальной обеспеченности рабочих и нетрудоспособных слоев населения.

- Повышение уровня жизни нетрудоспособных категорий граждан.

Социальное страхование обеспечивает сохранение трудоспособности населения, и, в то же время, гарантируют оказание материальной помощи нетрудоспособным лицам.

Формы социального страхования[21]

Различают две основные формы системы социального страхования: обязательная и добровольная.

Государственные социальные гарантии, реализуемые за счет внебюджетных фондов, являются формой обязательного страхования. Правительство поддерживает такие фонды денежными ресурсами из госбюджета в случае недостаточности собственных средств, т. е. гарантирует их финансовую стабильность. В свою очередь, обязательное страхование подразделяется на два отдельных подвида: общее и профессиональное. Первое распространяется на всех граждан, осуществляющих рабочую деятельность по трудовому договору или контракту. Второе только на лиц, работающих в неблагоприятных условиях, связанных с получением травм и прочих рисков для здоровья. Денежные выплаты при общем социальном страховании ниже, чем при профессиональном.[22]

В основе добровольного страхования лежат принципы групповой солидарности и свободного волеизъявления. Такая форма системы социального страхования является договорной и способствует минимизации рисков, возникающих в процессе жизнедеятельности граждан. На данный момент рассматривается, как необходимое дополнение к обязательной форме.

Социальные риски, приводящие к частичной или полной нетрудоспособности и потере дохода:

• Травмы, полученные в результате несчастных случаев на производстве.

• Различные болезни.

• Заболевания, связанные с профессиональной деятельностью.

• Трудовая незанятость.

• Материнство.

• Старческий возраст.

• Уход из жизни кормильца.

В соответствии с ними различают аналогичные виды социального страхования.

Итоговые выплаты зависят от размера зарплаты, выработанного стажа, степени потери трудоспособности и действующих законов.

Источники образования фондов социального страхования

- Взносы, уплачиваемые работодателями.

- Взносы, уплачиваемые сотрудниками.

3. Бюджетные субсидии.

Сотрудники организаций оплачивают страховые взносы с помощью прямых вычетов из зарплаты. Размер ставки рассчитывается в процентном соотношении от валового заработка и ограничивается определенной верхней планкой.[23]

Индивидуальные предприниматели уплачивают взносы, соответствующие проценту от заранее оговоренной суммарной зарплаты.

За счет бюджетных субсидий в фонды обязательного страхования поступают взносы за безработных граждан, госслужащих и военных. Осуществляются налоговые льготы и дотации на восполнение денежных резервов при их нехватке.

Средства государственных социальных фондов направляются исключительно на обеспечение соцзащиты граждан и могут быть предоставлены населению в виде денежных выплат или различных льгот и социальных услуг. Материальные формы поддержки населения являются наиболее важными экономическими и социальными аспектами. Пособия и пенсионные выплаты, имеют конкретную целевую направленность на конечного получателя.

Социальные услуги можно получить в различных высших и средне-специальных учебных заведениях, медучреждениях, детсадах и пр.

По функциональной направленности услуги и выплаты подразделяются на три разновидности:[24]

1. Материальные блага, поддерживающие жизнедеятельность населения. Пенсии по возрасту, полной и частичной потери трудоспособности, в связи с уходом из жизни кормильца, оплата больничных листов, пособия по содержанию в специализированных учреждениях и т. п.

2. Выплаты, направленные на покрытие расходов в связи с рождением и воспитанием ребенка. Оплата отпуска по уходу за ребенком, пособие в связи с его рождением и ежемесячные выплаты на содержание.

3. Меры, направленные на восстановление трудоспособности граждан. Оказание медицинских услуг, адаптация инвалидов, перепрофилирование безработных граждан, а также женщин, недавно вышедших из декретного отпуска.

Таким образом, можно сделать вывод, что система социального страхования в Российской Федерации находится в стадии становления и проходит путь поэтапного реформирования, с целью оказания более качественного указания социальных услуг со стороны государства и включения в эту систему личные финансы граждан на добровольной основе.

Глава 2. Законодательное реформирование системы социального страхования

2.1. Порядок расчета и уплаты страховых взносов

Налоговый кодекс пополнился главой 34, которая называется «Страховые взносы». В нее входят статьи с 419 по 432, где изложены правила начисления и уплаты взносов; изменена первая часть НК РФ. Суть поправок сводится к следующему: все основные принципы, которые действуют в отношении налогов, с 2017 года распространятся и на страховые взносы.[25]

Второй документ — Федеральный закон от 03.07.16 № 250-ФЗ. Он вводит ряд поправок, отражающих переход контроля над взносами от фондов к налоговикам. Этими поправками в числе прочего предусмотрено следующее:

- 1января 2017 года утратит силу Федеральный закон от 24.07.09 № 212-ФЗ о страховых взносах;

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон о персонифицированном учете);

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- 1 января 2017 года начнет действовать новая редакция Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон об обязательном соцстраховании от несчастных случаев на производстве).

Правила, по которым нужно рассчитывать сумму пенсионных, медицинских взносов, а также взносов в ФСС (кроме взносов «на травматизм») практически не изменятся. Так, облагаемым объектом по-прежнему будут выплаты и иные вознаграждения в пользу физических лиц, начисленные в рамках трудовых и гражданско-правовых договоров. Облагаемая база, как и сейчас, будет определяться отдельно по каждому физлицу нарастающим итогом с начала года. Сохранится и предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством (размер предельной величины ежегодно индексируется). Для пенсионных взносов сохранится пониженная ставка в отношении выплат, начисленных сверх лимита, Останутся прежними все тарифы и льготы.[26]

Единственное новшество предусмотрено для суточных. Сейчас от указанных взносов освобождается вся величина суточных, зафиксированная в коллективном договоре или в локальном нормативном акте. С января 2017 года ситуация изменится. Не платить взносы можно будет только с суммы не более 700 рублей для внутрироссийских командировок, и с суммы не более 2 500 рублей для загранкомандировок. Это закреплено в пункте 2 статьи 422 НК РФ.

Срок перечисления страховых взносов не поменяется. Как и теперь, последней датой уплаты будет 15-е число месяца, следующего за отчетным (п.3 ст. 431 НК РФ). Вести учет взносов и переводить их в бюджет по-прежнему нужно в рублях и копейках.

По взносам «на травматизм» срок уплаты также останется прежним, а именно не позднее 15-го числа месяца, следующего за месяцем, за который эти взносы начислены.

Начиная с 2017 года, плательщики взносов станут отчитываться не только перед фондами, но и перед налоговиками. С этой целью вводится единый ежеквартальный расчет, который заменил сразу несколько действующих форм: РСВ-1, РСВ-2, РВ-3 и 4-ФСС. Сдавать единый расчет в ИФНС страхователи будут не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом (п. 7 ст. 431 НК РФ). Компании и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться на бумаге (п. 10 ст. 431 НК РФ).[27]

Важно, чтобы общая величина пенсионных взносов в расчете совпала с суммой взносов по каждому застрахованному лицу. В противном случае такой расчет признают несданным.

В 2017 году у работодателей останется право возместить суммы пособий (кроме первых трех дней по «недекретному» бюллетеню) из средств Фонда соцстрахования. Страхователь сможет перечислять взносы за минусом пособий. Если же величина взносов окажется меньше, чем сумма пособий, то разницу разрешено зачесть в счет уплаты взносов в следующих периодах, либо запросить у ФСС недостающие средства.[28]

Проверка расходов будет происходить следующим образом. Налоговики, получив от страхователя единый ежеквартальный расчет, передадут сведения территориальному органу ФСС. Инспекторы из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, и налоговая при необходимости зачтет либо вернет разницу между взносами и расходами. Добавим, что приведенный выше алгоритм будет применяться по 31 декабря 2018 года включительно. И не везде, а только в регионах, которые еще не присоединились к пилотному проекту по выплате пособий напрямую из ФСС. Начиная с января 2019 года, процедура возмещения уйдет в прошлое, поскольку все без исключения регионы станут получать пособия напрямую из соцстраха.

С января 2017 года проводить камеральные и выездные ревизии по взносам (кроме взносов «на травматизм») будут налоговики. Причем, проверять правильность начисления и уплаты взносов сотрудники ИФНС станут по тем же правилам, по которым они сейчас проверяют начисление и уплаты налогов. Проверку расходов на обязательное соцстрахование, как и прежде, будет проводить ФСС (об этом мы говорили выше). Таким образом, один и тот же период может быть проверен дважды: первый раз налоговой инспекцией, второй раз соцстрахом.

Пенсионный фонд станет контролировать только персонифицированную отчетность, а именно — форму СЗВ-М и новые ежегодные сведения о стаже. Правила переходного периода выглядят следующим образом. Проверки по взносам (кроме взносов «на травматизм»), назначенные в 2017 году и далее, но относящиеся к 2016 году и более ранним периодам, проведут фонды. Обнаружив нарушения и недоимки, сотрудники фонда сообщат о них налоговикам, и те примут соответствующие меры.[29]

Контроль взносов «на травматизм» за все без исключения периоды останется за Фондом соцстрахования.

Возврат излишне уплаченных страховых взносов

В январе следующего года у страхователей сохранится право на возврат переплаты по взносам, но возвращать станут не фонды, а налоговики. Процедура возврата будет такой же, как и для налогов, но появится новое условие. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности, и ПФР разнес их по лицевым счетам, налоговики переплату не вернут. Такое правило закреплено во вновь созданном пункте 6.1 статьи 78 Налогового кодекса.

Граждане, которые работают «на себя», будут по-прежнему платить фиксированные платежи на медицинское страхование. Взносы по страхованию на случай временной нетрудоспособности и в связи с материнством останутся для них добровольными. Взносы «на травматизм», как и теперь, они платить не будут. В отношении пенсионных взносов предусмотрено одно изменение. Оно касается «индивидуалов», которые получили доходы свыше 300 000 руб. Как и сейчас, к фиксированной величине взносов они будут прибавлять 1 % от суммы доходов, превышающих 300 000 руб. Как и сейчас, сведения о доходах будут поступать к инспекторам из налоговых деклараций. Но отменят правило, согласно которому в случае непредставления декларации ревизоры начисляют взносы в максимальном размере. Другими словами, со следующего года несданная декларация не обернется для ИП увеличением взносов «за себя».[30]

2.2. Реформирование системы социального страхования

По мнению участников рынка услуг по поддержанию здоровья граждан в РФ, уже к 2017 году сегмент добровольного медицинского страхования ожидают немалые потрясения.[31]

Более 50% СК, сегодня активно заключающие договора страхования сотрудников с предприятиями, покинут рынок, не выдержав нагрузки по капиталу.

Частные клиники будут вынуждены плотно сотрудничать с крупными страховщиками по ДМС, чтобы оправдать повышение тарифов, которое неизбежно. ОМС без поддержки на платной основе станет нерентабельным, что приведет к уходу из него части СК.

На фоне грядущих перемен говорить только о реформе в медицинской сфере не приходится. Финансовый рынок, коммерческий сегмент (который сегодня обеспечивает продвижение добровольного страхования сотрудников) и промышленный сектор – перемены затронут всех.

По предварительным оценкам, переход на новые условия работы будет проходить в три этапа.

Требование ЦБ удвоить капитал приведет к уходу с рынка мелких страховщиков. Частные клиники потеряют стабильный канал клиентопотока, что приведет к удорожанию мед. услуг.

На фоне монополии финансово устойчивых СК могут подорожать полисы корпоративного ДМС.[32]

Искусственно созданная монополия в страховой сфере приведет к необходимости государственного вмешательства. В итоге расценки на добровольные программы страховки будут регламентированы. Это сделает их прозрачными.

Сегодня цена в добровольном медицинском страховании действительно устанавливается без понятной схемы оценки рисков. В некоторых новых СК они де-факто скопированы у конкурентов и ничем не обоснованы.

Страхователю в таких условиях сложно оценивать эффективность оформления коллективного договора. Страдает из-за такого подхода и эффективность самой страховки сотрудников.[33]

После прохождения первых двух этапов ситуация должна измениться в лучшую сторону. Ожидается, что в коммерческом сегменте станут нормой:

- Открытые понятные программы совмещения платных и бесплатных услуг ЛПУ;

- Участие застрахованных сотрудников в страховании здоровья;

- Возможность комбинировать риски по ДМС от разных страховщиков.

Главное ожидаемое нововведение – государственное закрепление правил, тарифных сеток, условий комбинированного страхования и законодательный регламент контроля структуры оказываемых медицинских услуг. Только в таких условиях можно уйти от одноканального социального финансирования, – уверены в Гильдии производителей товаров и услуг для нужд медицины.

Страховщики должны взять на себя функции контроля.

По задумке законодателя, изменения в системе медицинского страхования (в основном обязательного, но оно тесно связано с добровольным) должны привести к перераспределению обязательств. Страховщики, задействованные и в ОМС, и в ДМС, должны принять на себя функции:[34]

- контроля качества лечения пациентов-держателей обоих полисов;

- стандартизации условий лечения исходя из удовлетворенности клиентов;

- ведение отчетности по результатам оказанных услуг в ЛПУ.

Сегодня страховщики де-юре выполняют только одну задачу – распределение финансового потока. После реформы у них в распоряжении появятся утвержденные проколы, нормативы, стандарты, которые будут действовать для всех, и позволят оценить эффективность медицинской страховки более объективно. В части медицинского страхования по ДМС это позволит оптимизировать тарифы и подключить к работе только надежных партнеров.

Эксперты предупреждают: страховаться по ДМС можно не у всех. Качество лечения (обязательного и добровольного) – основа и миссия принятых законодателем нововведений. Но их исполнение неизменно приведет ко временному сужению предложения по ДМС. Это важно учитывать уже сегодня, пока страхователи (действующие или потенциальные) только ведут переговоры о продлении/заключении договора для персонала.

Уже сегодня в данной категории услуг важно ответственно подходить к поиску партнера. Эффективный страховой полис ДМС смогут предложить только хорошо капитализированные крупные участники рынка.[35]

В результате изучения законодательства в системе социального страхования, можно сделать вывод о усилении контроля, как со стороны государства, так и со стороны других участников ранка страховых услуг за своевременность и полноту уплаты страховых взносов, а также за качество предоставляемых социальных услуг.

Глава 3. Сравнение системы социального страхования России и ведущих мировых держав

Система социального страхования реализует функции по охране здоровья, социального обеспечения граждан и влияет на качество их жизни. Согласно докладу ООН от 2014 года, Россия занимает 57-е место из 144 стран в общем списке рейтинга по уровню жизни. Это позволяет сделать предположение о слабости отечественной системы социальной защиты населения и системы социального страхования.

Для всестороннего изучения сравнения системы социального страхования необходимо:

- Выявить природу и содержание системы социального страхования как императива системы социальной защиты;

- Провести сравнительный анализ статистических данных систем социального страхования России и за рубежом;

- Выявить основные тенденции социального страхования РФ;

- Оценить эффективность государственного регулирования социального страхования, как системообразующего элемента социальной защиты.

Конституция определяет Российскую Федерацию как социальное государство, поэтому социальной защите уделяется серьезное внимание. Согласно ФЗ РФ «Об основах обязательного страхования от 9 июня 1999 г. № 165-ФЗ, обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от него основаниям.[36]

В России предусмотрены различные виды социального государственного страхования населения.[37]

1. Обязательное пенсионное страхование.

2. Обязательное страхование на случай временной нетрудоспособности

(болезни) или материнства;

3. Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

4. Обязательное медицинское страхование.

Система государственной социальной поддержки в каждой стране имеют различия в подходах и методах. В таблице 1, содержащей данные Организации экономического сотрудничества и развития, приведена сравнительная характеристика систем социального страхования России и ряда развитых стран (данные на 20 апреля 2015 г, по курсу валюты: доллар – 51,47, евро – 55, 41, шведская крона 5,89 руб.).[38] Из данных таблицы можно сделать вывод о том, что в России, как и в европейских странах, система социальной защиты населения финансируется в основном за счет страховых взносов. Но в России эти страховые взносы уплачивают только работодатели, работники при желании могут вносить свои средства в негосударственные фонды. В России наблюдается самое наименьшее ограничение по размеру облагаемого взносами дохода и высокая степень государственного вмешательства в систему социальной защиты населения.

В отличие от других стран, в России ПФР и ФСС одновременно выполняют функции, как фонда, так и органа управления и контроля. ПФР администрировала взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. Взносы на другие виды обязательного страхования администрировала ФСС. С 1 января 2017 года этим занимаете налоговая инспекция. В других странах этим занимаются отдельные органы. Во всех рассматриваемых странах общий контроль над всей системой социального страхования осуществляют министерства.

В России этим занимаются Министерство здравоохранения и Министерство труда и социальной защиты.

Таблица 1 – Сравнительная характеристика систем социального страхования

|

Параметры сравнения |

США |

Германия |

Франция |

Швеция |

Россия |

|

Основные источники финансирования |

Социальный налог и другие налоги |

Страховые взносы |

Страховые взносы |

Страховые взносы и налоги |

Страховые взносы |

|

Плательщик |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель |

|

Степень государственного вмешательства |

Высокая |

Низкая |

Средняя |

Высокая |

Высокая |

|

Максимальная база в месяц в нац. валюте |

9750 долларов |

4462.5 евро |

3129 евро |

36718 шведских крон |

53333 рублей |

|

в рублях |

501833 |

247267 |

173378 |

216275 |

53333 |

|

Относительный показатель сравнения (в сравнении с Россией), раз |

9,4 |

4,6 |

3,3 |

4,1 |

1 |

Распределение тарифов страховых взносов в 2014 г. представлено в таблице 2.[39]

Таблица 2. Распределение тарифов страховых взносов в 2014 г.

|

|

|

|

|

США |

13,65 |

7,65 |

|

Германия |

19,28 |

20,18 |

|

Франция |

41,00 |

18,80 |

|

Швеция |

31,42 |

7,00 |

|

Россия |

30,00 |

0,00 |

Наибольшая нагрузка на работодателей наблюдается во Франции. В отличии от зарубежных стран, в России страховые взносы платят работодатели: в Пенсионный фонд – 22% от фонда оплаты труда, в ФФОМС – 5,1%, в ФСС - 2,9%. Итого 30%. В Германии работодатель и работник платят примерно по равной ставке.

В таблице 3 представлен уровень расходов на социальное обеспечение.[40]

Таблица 3. Расходы на социальное обеспечение на 2015 год

|

Страны |

Удельный вес затрат на все виды социального обеспечения, % ВВП |

|

США |

20,0 |

|

Германия |

26,2 |

|

Франция |

33,0 |

|

Швеция |

28,6 |

|

Россия |

17,0 |

Доля ВВП, которая используется на социальные цели в России, составляет лишь 17%, и это самый низкий показатель среди развитых стран.

Уровень страховых выплат в зарубежных странах замещает около 60-80% от прежнего заработка. Этого в нашей стране пока еще нет. Следовательно, можно говорить о том, что в России не создана эффективная система социального страхования, поскольку страна не достигла соответствующего развития.

Обеспечить государственные гарантии человеку призван производящий основную часть страховых выплат Фонд социального страхования. ФСС работает в трех основных направлениях: оплата больничных, выплат по несчастным случаям на производстве и выплата пособий, связанных с материнством.[41]

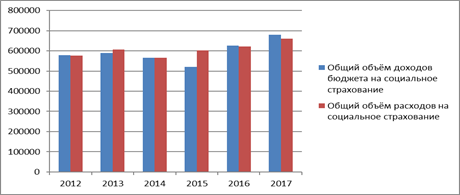

При рассмотрении тенденций развития фонда социального страхования РФ, необходимо обратиться к данным ФЗ «О бюджете Фонда социального страхования РФ» за 2012-2017 гг., на основе которых, построена диаграмма, представлена на рисунке 1. Диаграмма показывает, что с 2013 года до 2015 года наблюдается снижение доходов и расходов бюджета. В 2015 году видно превышение доходов над расходами. Госдума приняла поправки в бюджет ФСС на 2017 год, согласно которым объем доходов бюджета в 2017 году сокращается, а расходы увеличиваются по сравнению с 2014 года. Основной причиной снижения доходов ФСС стало снижение поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5%, а рост расходов связан, в том числе, с повышением рождаемости и увеличением соответствующих выплат.

Дефицит бюджета ФСС является одной из основных проблем системы социального страхования. На прогнозные 2018 и 2019 год планируется рост доходов и расходов бюджета ФСС.

Рисунок 1. Сравнительная диаграмма общего объёма доходов и расходов бюджета Фонда социального страхования, млн. руб.[42]

Также целесообразно обратиться к данным Заключения Счётной Палатыот 10 октября 2016 года по разделу «Социальная политика», которые представлены в таблице 4.

Таблица 4. Расходы Федерального бюджета на межбюджетные трансферты в бюджет ФСС РФ[43]

|

|

2014 год |

2015 год |

2016 год |

2017 год |

|

|

закон |

роспись |

законопроект |

|||

|

Раздел 10. «Социальная политика», млн. руб. |

28731,6 |

31908,5 |

15996,5 |

5499,2 |

6183,6 |

|

Изменение к предыдущему году, млн. руб. |

− 79411,9 |

−79300,3 |

−15912,0 |

−10497,3 |

684,4 |

|

в % |

−73,4 |

−71,3 |

−49,9 |

−65,6 |

12,4 |

|

в % к общему объему по разделу |

0,8 |

0,9 |

0,4 |

0,1 |

0,1 |

Из таблицы 4 видно, что наблюдается резкое снижение расходов федерального бюджета на предоставление межбюджетных трансфертов бюджет у ФСС. Их доля составляет - 0,4% в 2015 году и 0,1% в 2016-2017 годах в общих расходах федерального бюджета по указанному делу, что обостряет проблему дефицита бюджета ФСС.

Можно предположить, что данная статистика негативно отразилась на развитии социального страхования и социальной поддержки населения.

Одной из главных проблем социального страхования является недостаточность средств пенсионного фонда для выплат пенсий гражданам. С целью ликвидации данной проблемы с 1 января 2015 года в России введен новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования.

Согласно реформе, вводятся два вида пенсии: страховая пенсия и накопительная пенсия. Расчет страховой пенсии осуществляется по пенсионной формуле с применением пенсионных коэффициентов - баллов.

Размер пенсии будет зависеть от факторов:

· продолжительности общего страхового (трудового и стажа за социально значимые периоды) стажа,

· размера заработной платы за каждый год,

· возраста, в котором обратились за назначением пенсии.

Переход на новую систему будет плавным: требования по страховому стажу увеличатся с 6 лет в 2015 году до 15 лет к 2025 году, а по баллам — с 6,6 в 2015 году до 30 в 2025 году.[44] Таким образом, величина будущей пенсии напрямую будет зависеть от того, какую негосударственную управляющую компанию или фонд выберет гражданин, и какая сумма пенсионных накоплений там аккумулируется, что в основном зависит от величины заработной платы. Работающие граждане сами станут активными участниками процесса формирования своей пенсии.

Это будет являться стимулом для получения «белой» зарплаты, наемные работники должны настаивать на официальном оформлении своих доходов, что должно стать сигналом для работодателей, а это и не сегодняшний день является проблемой.

Правительство РФ утвердило программу госгарантий бесплатного оказания медицинской помощи (Постановление «О программе государственных гарантий бесплатного оказания гражданам медицинской помощи), сократив норматив подушевого финансирования в сравнении с ранее запланированным уровнем. Это позволит федеральному центру сэкономить на субвенциях регионам примерно 30 млрд. руб. в год, тогда территориальные будут вынуждены пересмотреть темпы роста тарифов.[45] Например:

1. Расширены возможности зачета излишне уплаченных страховых взносов.

2. Облагаемых взносами выплат стало больше.

3. Утвержден период, за который уплачиваются пени.

4. Расширен перечень застрахованных лиц – иностранцев и др.

Основываясь на вышеперечисленных нововведениях можно говорить о попытке повышения эффективности государственного регулирования социального страхования. Тем не менее, на сегодняшний день система обязательного социального страхования в России еще не отвечает в полной мере тем задачам, которые она призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время, не только текущая проблема, но, к сожалению, и долгосрочная тенденция.

Подводя итог вышесказанному, целесообразно указать выводы (приоритетные направления совершенствования):

1. Социальная роль страхования проявляется в разрешении ряда общественных вопросов, влияет на качество жизни населения, поэтому необходимо обеспечить эффективную реализацию функций социального страхования.

2. При реформировании социального страхования в России важно учитывать опыт применения подходов и методов, используемых в системах государственной социальной поддержки развитых стран.

3. В связи со снижением уровня социальной защиты застрахованных, которое происходит в настоящее время, требуется провести серьезные институциональные изменения, а значит, необходимо прибегнуть к концептуальным разработкам и системным законодательным решениям.

Заключение

Социальное страхование организовывается на следующих базовых принципах: всеобщность, универсальность, самоуправление, равенство граждан в праве на социальное страхование, разделение условий и размеров пенсий, пособий и др.

Система социального обеспечения предназначена для поддержания трудоспособности граждан на оптимальном уровне, а также для материального обеспечения лиц не способных к труду. Главная функция страхования – защитная функция. Заинтересованность страхователя в страховании заключается в получении защиты условий его существования, что в материальном плане выражается в защите своего имущественного положения. Страховщик за определенную плату предоставляет страхователю услугу в виде страховой защиты, при помощи которой и осуществляется защита условий существования застрахованного лица.

В сфере социального страхования существует ряд проблем. Первой можно назвать сохранение нестраховых принципов: существуют выплаты нестрахового характера; отсутствует зависимость уровня выплачиваемых пособий от размеров отчислений. Вторая проблема – несбалансированность государственных обязательств и объема имеющихся финансовых ресурсов. Следующей проблемой является незавершенность правового регулирования системы государственного обязательного социального страхования. В частности, до сих пор не принят Федеральный закон «О Фонде социального страхования Российской Федерации». Неблагоприятные демографические тенденции, связанные с сокращением доли населения трудоспособного возраста, также можно причислить к проблемам в сфере страхования.

Накапливая большие средства, страховщики могли инвестировать их в промышленность, торговлю, строительство. Из этого следует, что страховой капитал играл не последнюю роль в развитии экономики всей страны.

Страхование возмещает материальный ущерб и потери в семейных доходах, возникающих по причине нетрудоспособности граждан в период болезни, инвалидности, либо по другим причинам. Уровень соответствующих пособий и пенсий обусловлены финансовыми возможностями государства на каждом отдельном этапе развития общества. Оно стремится поддерживать при помощи социального страхования определенный, минимально возможный жизненный уровень семей путём полного или частичного возмещения материальных потерь.

Из всего вышесказанного следует, что социальное страхование представляет собой систему экономических отношений по поводу образования различного вида резервов денежных и материальных средств, необходимых для возмещения ущерба, оказания помощи или для социального содержания в связи с наступлением определенных событий, страхование является важным компонентом рыночной инфраструктуры, занимает не последнее место в жизни современного человека, равно как и в экономической системе страны.

Список литературы

1. Конституция Российской Федерации принята всенародным голосованием 12.12.1993 (ст. 7, 38, 39, 41, 45, 46, 72 и 76).

2.Федеральный закон от 17.07.1999 N 178-ФЗ «О государственной социальной помощи»

3. Постановление Правления ПФ РФ от 23.11.2016 N 1058п "Об утверждении форм документов, используемых в целях привлечения страхователей к ответственности, предусмотренной статьей 17 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и о признании утратившим силу постановления Правления ПФР от 29 июля 2016 г. N 684п"

4. Постановление Правительства РФ от 01.12.2016 N 1275 "Об установлении величины прожиточного минимума на душу населения и по основным социально-демографическим группам населения в целом по Российской Федерации за III квартал 2016 г."

5. Александрова, Т. Г. Коммерческое страхование / Т.Г. Александрова, О.В. Мещерякова. - М.: Институт новой экономики, 2014. - 356 c.

6. Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2017. - 986 c.

7. Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. - 304 c.

8. Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2018. - 208 c.

10. Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2016. - 352 c.

11. Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016. - 310 c.

12. Иванкин, Ф. Ф. Акционерное и Взаимное Страхование в России 1827-1920 / Ф.Ф. Иванкин. - М.: Издательский дом Рученькиных, 2018. - 272 c.

13. Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015. - 312 c.

14. Курбангалеева, О. А. Страховые взносы в Пенсионный фонд, фонды социального и медицинского страхования / О.А. Курбангалеева. - М.: Рид Групп, 2016. - 272 c.

15. Макарова, Е. Н. Основные принципы организации и построения системы оплаты труда. НДФЛ и страховые взносы во внебюджетные фонды в 2016 году / Е.Н. Макарова. - М.: КноРус, 2015. - 332 c.

16. Полетаев, А. В. Расходы на страхование работников / А.В. Полетаев. - М.: Дело и сервис, 2015. - 176 c.

17. Роик, В. Д. Обязательное медицинское страхование. Теория и практика / В.Д. Роик. - М.: Дело и сервис, 2014. - 208 c.

18. Роик, В. Д. Страхование рисков старости. Медицинское, гериатрическое и пенсионное / В.Д. Роик. - М.: Питер, 2014. - 400 c.

19. Роик, Валентин Обязательное и добровольное пенсионное страхование. Институты и финансы: моногр. / Валентин Роик. - М.: Альпина Паблишер, 2014. - 278 c.

20. Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

21. Страховое дело. - М.: Банковский и биржевой научно-консультационный центр, 2014. - 528 c.

22. fss.ru

23. pfrf.ru

24. Answers.com

-

[8 c. 115] ↑

-

[8 c. 25] ↑

-

[10 c. 136] ↑

-

[14 c. 115] ↑

-

[18 c. 53] ↑

-

[18 c. 63-67] ↑

-

[6 c. 32] ↑

-

[2] ↑

-

[23] ↑

-

[19 c. 26] ↑

-

[3] ↑

-

[19 c. 128] ↑

-

[13 c. 22] ↑

-

[12 c. 17-18] ↑

-

[10 c. 108] ↑

-

[23] ↑

-

[22] [23] ↑

-

[20 c. 88] ↑

-

[4] ↑

-

[14 c.25] ↑

-

[14 c. 36] ↑

-

[14 c.38] ↑

-

[22] ↑

-

[22] ↑

-

[23] ↑

-

[22] ↑

-

[4] ↑

-

[22] ↑

-

[19 c. 250] ↑

-

[22] ↑

-

[18 c. 57] ↑

-

[18 c. 105] ↑

-

[13 c. 22] ↑

-

[11 c. 37] ↑

-

[11 c. 36] ↑

-

[1] ↑

-

[9 c. 5] ↑

-

[24] ↑

-

[24] ↑

-

[24] ↑

-

[22] ↑

-

[24] ↑

-

[15 c. 129-134] ↑

-

[18 c. 93] ↑

-

[2] ↑

- Методические возможности повышения эффективности профессионального обучения (Системы и уровни профессионального обучения)

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями

- Нотариальные действия (Понятие нотариального действия).

- Понятие и задачи экономического анализа на примере СХПК «Чурапча»

- Бренд как конкурентное преимущество компании (Общая характеристика)

- Понятие и задачи экономического анализа

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (Понятие, сущность и формы коммерческой деятельности)

- Цель и задачи налогового учета (налоговая система)

- Технология осуществления коммерческих сделок предприятиями на рынке товаров и услуг (на примере Торговая компания «Теремок»)

- «Разработка регламента выполнения процесса «Транспортная доставка заказов»

- Реклама как сигнал и как информация(Общая типология рекламы)

- Документирование и инвентаризация (Сущность и значение)