Социальное страхование и его функции (Основные задачи обязательного социального страхования.)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Социальное страхование играет очень важную роль в защите граждан от различных социальных рисков. Под социальными рисками понимается возникновение такого события, которое может привести к материальной необеспеченности гражданина в связи с утратой дохода, который является основным источником его существования, а также это могут быть дополнительные затраты на внутрисемейное содержание, связанные с затратами на детей или с возникновением нетрудоспособных членов семьи, либо событие, которое повлечет за собой потребность в социальных или медицинских услугах.

Изменение традиционной системы социального страхования в России вызвано необходимостью адаптации общества к происходящим реформам экономики. Рыночные отношения характеризуются коренными переменами во всех сферах жизни государства и его граждан. В нашей стране множество раз предпринимались попытки реформировать социальное страхование. Однако, изменения, которые были внесены, не принесли положительных результатов.

Так, снижение ставки единого социального налога повлияло на снижение отчислений во внебюджетные фонды, была ликвидирована возможность санаторно–курортного лечения работающих, была введена оплата больничного листа за счет обязательного социального страхования только начиная с 3–го дня.

Единый социальный налог просуществовал 9 лет. Он заменил собой страховые взносы, уплачиваемые в государственные внебюджетные фонды. Целью введения этого налога было упрощение процедур исчисления и уплаты обязательных социальных платежей за счет сокращения оформляемых документов и уменьшения числа контролирующих органов. Однако на практике система налогового администрирования внебюджетных взносов себя не оправдала. Поэтому от нее решили отказаться, вновь вернув раздельный порядок, действовавший ранее.

Таким образом, в системе социального страхования постоянно происходят различные преобразования, направленные на совершенствование существующей системы страхования.

Объект курсовой работы – социальное страхование.

Предмет курсовой работы – социальное страхование в Российской Федерации.

Цель курсовой работы – проанализировать теоретические и практические аспекты социального страхования в Российской Федерации.

Задачи курсовой работы:

- Рассмотреть понятие, сущность и историю развития социального страхования.

- Изучить нормативно–правовые и финансово–экономические основы социального страхования в РФ.

- Провести сравнение отечественного и зарубежного опыта социального страхования.

- Рассмотреть роль фонда социального страхования РФ.

- Провести динамику и величину взносов на социальное страхование.

Основой исследования послужили фундаментальные и прикладные разработки отечественных и зарубежных ученых в области страхования, социальной политики, социального страхования.

Нормативно–правовую базу исследования составили нормативные акты, законы и прочие документы, регламентирующие социальное страхование в Российской Федерации.

Структура курсовой работы. Структурно курсовая работа состоит из введения, основных глав, заключения и списка использованных источников.

Институциональные аспекты социального страхования

Понятие, сущность и история развития социального страхования

Социальное страхование – система мер, направленная на обеспечение социальной защищенности занятого населения от возможного изменения материального или социального положения. Строится на базе отчислений из заработка работника в специальные внебюджетные страховые фонды, которые управляются на трехсторонней основе (представители трудящихся, работодателей и государства) [5, с. 77].

Иначе говоря, обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Социальное страхование – это особая система защиты работающих граждан и находящихся на их иждивении членов семей от потери трудового дохода при наступлении нетрудоспособности вследствие старости, инвалидности, болезни, безработицы, материнства, смерти кормильца [8, с. 34].

Главной целью обязательного социального страхования является защита личных имущественных интересов граждан как физических лиц при наступлении страховых случаев (трансформации страховых рисков).

Историей возникновения социального страхования можно считать 1903 год [6, с. 103].

2 июня 1903 года считается официальной датой рождения государственного социального страхования в России. В этот день императором Николаем II в Российской империи были введены Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично–заводской, горной и горно–заводской промышленности.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем [8, с. 91].

С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет.

А с 1931 года за счет средств государственного социального страхования начато финансирование санаторно–курортного лечения и отдыха в специализированных учреждениях (санаториях, пансионатах, домах отдыха), а также финансирование детских оздоровительных лагерей.

С 1933 года социальное страхование перешло под управление профсоюзов [8, с. 84].

До начала 90–х г.г. средства на государственное социальное страхование аккумулировались в консолидированном бюджете государственного социальногo страхования, который, в свою очередь, входил составной частью в государственный бюджет страны. Переход к рынку ознаменован в России рядом кардинальных изменений в организационной структуре хозяйства. В ходе этого произошла модернизация финансовой системы, и, прежде всего, ее центрального звена – общегосударственных финансов. Постепенно стали возникать, один за другим «отпочковываться» от бюджетной системы внебюджетные фонды. Главенствующие положение среди них по размеру мобилизуемых средств занимали внебюджетные социальные фонды. Внебюджетным социальным фондам придан статус самостоятельных финансовых учреждений. Внебюджетные фонды возникли не одновременно, каждый вводился особым законодательным актом [10, с. 122].

Законом «О государственных пенсиях в РФ» № 340–1 от 20 ноября 1990г, пенсионное страхование было выделено в полностью автономную систему, определены на законодательном уровне условия формирования ПФР, принципы обязательного государственного пенсионного страхования. Важнейшим условием взаимоотношений ПФР и государственного бюджета являлся полный отказ от бюджетных дотаций.

1 января 1991 года в соответствии с постановлением Совмина РСФСР и ФНПР от 25 декабря 1990 г. № 600 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся в РСФСР» был создан Фонд социального страхования РСФСР.

Фонд обязательного медицинского страхования создан в соответствии с Законом Российской Федерации от 28 июня 1991 года №1499–1 «О медицинском страховании граждан в Российской Федерации» [5, с. 79].

Основные задачи обязательного социального страхования:

- обеспечение социальной защиты застрахованных и экономической заинтересованности застрахованных в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору, путем предоставления в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию [10, с. 233];

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Основные общие принципы обязательного социального страхования представлены на следующем рисунке.

Рисунок 1.1 – Основные общие принципы обязательного социального страхования

Объектом общеобязательного государственного социального страхования является страховой случай, с наступлением которого у застрахованного возникает право на получение материального обеспечения и социальных услуг [10, с. 256].

Одной из важнейших составляющих системы социального страхования, являются субъекты социального страхования. Законом определен круг лиц, среди которых есть застрахованные лица, страхователи и страховщики.

Застрахованными лицами по всем видам социального страхования являются физические лица, которые при наступлении страхового случая получают материальное обеспечение или социальные услуги.

Застрахованные лица – граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования [13, с. 67].

Обязательное социальное страхование в России состоит из 6 частей, показанных на рисунке.

Рисунок 1.2 – Виды обязательного социального страхования в России

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Риск в страховании следует рассматривать в нескольких аспектах:

- как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально–вещественной или денежной форме [13, с. 79];

- в связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование, где реализуется риск. Любой риск имеет конкретный объект проявления. В нашем сознании риск связывается с этим объектом. По отношению к объекту соответственно проявляются и изучаются факторы риска. Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска;

- риск сопряжен с вероятностью гибели или повреждения данного объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события или совокупности событий, обладающих вредоносным воздействием. Любая вероятность может быть выражена правильной дробью. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует 100 %–ная гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение [10, с. 51].

- Видами социальных страховых рисков являются:

- необходимость получения медицинской помощи;

- временная нетрудоспособность;

- трудовое увечье и профессиональное заболевание;

- материнство;

- инвалидность;

- наступление старости;

- потеря кормильца;

- признание безработным;

- смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Страховым обеспечением по отдельным видам обязательного социального страхования являются [13, с. 132]:

- оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи;

- пенсия по старости;

- пенсия по инвалидности;

- пенсия по случаю потери кормильца;

- пособие по временной нетрудоспособности;

- пособие в связи с трудовым увечьем и профессиональным заболеванием;

- пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- пособие на санаторно–курортное лечение;

- социальное пособие на погребение;

- оплата путевок на санаторно–курортное лечение и оздоровление работников и членов их семей [10, с. 61].

Нормативно–правовые и финансово–экономические основы социального страхования в РФ

Под правовыми основами обязательного социального страхования следует понимать все нормы права, издаваемые соответствующими компетентными органами в этой сфере отношений.

По юридической силе главнейшим нормативным правовым актом является Конституция РФ. Вторым значимым законодательным актом являются основы законодательства РФ об охране здоровья граждан.

Законом кодификационного значения можно считать Закон об основах обязательного социального страхования.

Рисунок 1.3 – Нормативно–правовые основы социального страхования

Конституция РФ не содержит однозначно прописанного механизма финансирования реализации прав граждан на социальное обеспечение, так же как и указаний на конкретные организационно–правовые формы институтов социального обеспечения. Такими механизмами могут быть бюджетное финансирование, обязательное социальное страхование, а также добровольное социальное страхование. Однако в настоящее время основным механизмом, в рамках которого реализуется право граждан Российской Федерации на социальное обеспечение, является механизм обязательного социального страхования.

В России в начале 90–х годов прошлого века при переходе к рыночной модели хозяйствования была практически сформирована правовая и институциональная основа системы социального страхования. В частности, были созданы независимые специализированные институты социального страхования – так называемые внебюджетные социальные фонды [13, с. 101].

Созданные структуры – Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд и территориальные фонды обязательного медицинского страхования, Государственный фонд занятости населения РФ – обладали главными характеристиками институтов социального страхования, зафиксированными в системе международных трудовых норм. Их средства не были консолидированы в составе федерального бюджета, обеспечивая тем самым большую степень прозрачности для их использования исключительно на нужды застрахованных [7, с. 94].

Каждый из фондов отвечал за управление социальной защитой от определённой группы социальных рисков, традиционно объединяемых в рамках самостоятельных отраслей социальной защиты [6, с. 42]:

1) старость, инвалидность, потеря кормильца;

2) необходимость медицинской помощи;

3) временная нетрудоспособность, включая беременность, роды и уход за малолетними детьми;

4) безработица.

Финансовую основу системы обязательного социального страхования составляют следующие параметры, показанные на следующем рисунке.

Рисунок 1.4 – Финансовая основа системы обязательного социального страхования

Целями проводимых изменений обязательного социального страхования, а также в финансовой сфере, включая и налоговую, были провозглашены: снижение общей налоговой нагрузки на фонд оплаты труда; упрощение для работодателей процедуры перечисления налогов, взносов и прочих сборов; повышение собираемости налогов [13, с. 71].

Первым нововведением законодательстве было принято 2 части НК РФ, нормы которого касаются и вопросов финансирования обязательного социального страхования. В частности, с 1 января 2001 года была введена в действие гл.24 НК РФ «Единый социальный налог». С принятием ее положений взамен страховых взносов стал действовать ЕСН. Произошла не просто подмена понятий в этом законе. Известно, что взнос имеет строго целевое и главное функциональное назначение – защиту застрахованного лица соответствующего страхового риска. Суть налога одна – безвозмездное изъятие средств на нужды государства.

Сравнение отечественного и зарубежного опыта социального страхования

Сегодня в Европе существуют три типа моделей обязательного социального страхования, которые различаются принципами создания материальной базы.

1. Модель Бевериджа распространена в Великобритании, Ирландии и некоторых других странах Северной Европы. Здесь финансирование идет через налоговую систему, поэтому бюджет социального страхования напрямую зависит от формирования государственного бюджета.

2. Модель частного страхования в основном распространена в Бельгии, Финляндии и Португалии. Здесь обязательное социальное страхование строится исключительно на коммерческой деятельности частных страховых компаний.

3. Модель Бисмарка используется в Германии, Австрии, Люксембурге, Франции, Италии. Она простроена на основе принципа сбора страховых взносов, установленных в соответствии со страховыми тарифами. Но обязанность по компенсации производственных несчастных случаев не входит в сферу государственной ответственности, а возлагается на особые структуры – так называемые бесприбыльные корпорации «публичного права», которые, тем не менее, ведут свою работу под контролем государственных органов. Таким образом, эта модель сочетает принципы и государственной и частной форм социальной защиты [13, с. 50].

Поскольку именно модель Бисмарка наиболее близка традиционному построению системы обязательного социального страхования принятой в России – и в исторической ретроспективе, и в настоящее время – имеет смысл подробнее рассмотреть ее использование.

Основная концепция этой системы состоит в том, что ответственный за компенсирование в результате наступления страхового случая, должен иметь возможность принимать меры по его предотвращению. То есть предприниматель должен быть заинтересован в снижении профессиональных рисков, должен стремиться к профилактике несчастных случаев.

Наиболее выразительны принципы использования этой модели в Германии, где она получила системную завершенность. Важно отметить следующие особенности этой системы [8, с. 82]:

- независимость бюджета страховых товариществ от государственного финансирования;

- организационную самостоятельность отдельных страховых товариществ;

- самоуправляемость и постоянный взаимоконтроль работодателей и работников на всех уровнях;

- расширение поля деятельности, включение в сферу интересов не только компенсации, но и реабилитации и профилактики.

Многолетний опыт немецких страховых компаний свидетельствует, что профилактика выгоднее компенсации, а реабилитация в случае страхового случая выгоднее пенсионного содержания [5, с. 103].

При наступлении страхового случая компенсация временной нетрудоспособности разделяется так: первые шесть недель оплачивает предприниматель, затраты в следующие шесть недель берет на себя профессиональное товарищество. Фонды профессиональных товариществ складываются из законодательно установленных страховых тарифных взносов. Они имеют целевое назначение и полностью оплачиваются предпринимателем. Эти расходы входят в себестоимость продукции. Средства фонда могут быть пущены в оборот, на них может быть приобретено имущество, которое считается корпоративной собственностью. Единой ставки страхового тарифа в Германии нет, каждое профессиональное товарищество выплачивает особую ставку. Профессиональные товарищества, как правило, имеют значительное имущество: специализированные клиники, санатории, профилактории, спортивные комплексы.

Итак, в данной модели построения системы социального страхования следует отметить бипартизм в управлении. Она основывается на организационных принципах самоуправления. Но государство определяет специальным законом общие рамки партнерских взаимоотношений субъектов производственного процесса [9, с. 100].

Самоуправление системы социального страхования в Германии осуществляется путем выборов, которые проводятся в стране раз в шесть лет. Предприниматели в них участвуют опосредованно, через единый согласованный список своих представителей во все органы самоуправления. Страхуемых зачастую представляют организации социально–политической направленности, в том числе и профсоюзы. Данная система применяется в Германии с 17 мая 1871 года, когда был издан королевский указ о ее создании. Теперь она является базовой для других отраслей социального страхования, для пенсионного и медицинского.

В страховой системе Франции, также основанной на модели Бисмарка, сочетается социально–страховой тариф и социальный налог. То есть немалое значение в ней имеют и принципы, разработанный Бевериджем.

Организационная структура французской модели социального страхования строится следующим образом:

- национальная касса медицинского страхования;

- национальная касса пенсионного страхования;

- национальная касса семейных пособий;

- центральное агентство обеспечения социальной защиты.

Эти организации объединены в единый национальный союз касс социального обеспечения. Принципы представительства в национальном союзе единообразны для системы социального страхования в целом: 40% составляют работники (как правило, это деятели профсоюзов), 40% – работодатели, 20% – принадлежат государству, их занимают специалисты Минтруда и Минфина, обладающих блокирующими голосами.

Во Франции существует специфическая организация – национальная касса семейных пособий. Это орган проведения демографической политики государства. В настоящее время семейные пособия поглощают порядка 2,6% ВВП Франции и имеют 128 разновидностей. В таких странах, как Швеция, Дания и Финляндия, эта система еще более развита – там на нее расходуется 4% ВВП. Бюджет национальной кассы семейных пособий во Франции сегодня превышает оборонный бюджет страны. Но следует заметить, что система социальной защиты населения Франции находится в глубоком кризисе. В послевоенные годы страна переживала экономический подъем, и государство позволило себе развитие щедрой системы социального обеспечения, поддерживать который становится все труднее.

Сравнение систем социального страхования показано в таблице.

Таблица 1.1 – Сравнительная характеристика систем социального страхования

|

Параметры сравнения |

США |

Германия |

Франция |

Швеция |

Россия |

||

|

Основные источники финансирования |

Социальный налог и другие налоги |

Страховые взносы |

Страховые взносы |

Страховые взносы и налоги |

Страховые взносы |

||

|

Плательщик |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работодатель и работник |

Работода–тель |

||

|

Степень государственного вмешательства |

Высокая |

Низкая |

Средняя |

Высокая |

Высокая |

||

|

Максимальная база в месяц в нац. валюте |

9750 долларов |

4462.5 евро |

3129 евро |

36718 шведских крон |

53333 рублей |

||

|

в рублях |

501833 |

247267 |

173378 |

216275 |

53333 |

||

|

Относительный показатель сравнения (в сравнении с Россией), раз |

9,4 |

4,6 |

3,3 |

4,1 |

1 |

||

Распределение тарифов страховых взносов в 2018 г. представлено в таблице.

Таблица 1.2 – Распределение тарифов страховых взносов в 2018 г.

|

Страны |

Работодатели, % |

Работники, % |

|

США |

13,65 |

7,65 |

|

Германия |

19,28 |

20,18 |

|

Франция |

41,00 |

18,80 |

|

Швеция |

31,42 |

7,00 |

|

Россия |

30,00 |

0,00 |

Наибольшая нагрузка на работодателей наблюдается во Франции. В отличие от зарубежных стран, в России страховые взносы платят работодатели: в Пенсионный фонд – 22 % от фонда оплаты труда, в ФФОМС – 5,1 %, в ФСС – 2,9 %. Итого 30 %. В Германии работодатель и работник платят примерно по равной ставке [2].

В отличие от других стран, в России ПФР и ФСС одновременно выполняют функции, как фонда, так и органа управления и контроля. ПФР администрирует взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. Взносы на другие виды обязательного страхования администрирует ФСС. В других странах этим занимаются отдельные органы. Во всех рассматриваемых странах общий контроль над всей системой социального страхования осуществляют министерства. В России этим занимается Министерство здравоохранения и Министерство труда и социальной защиты.

Особенности социального страхования в РФ

Роль фонда социального страхования РФ

Фонд социального страхования Российской Федерации (далее именуется – Фонд) управляет средствами государственного социального страхования Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, Постановлениями и распоряжениями Правительства Российской Федерации, а также Положением.

Фонд является специализированным финансово–кредитным учреждением при Правительстве Российской Федерации [4].

Основными задачами Фонда являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно–курортное обслуживание работников и их детей;

- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

- осуществление мер, обеспечивающих финансовую устойчивость Фонда [4];

- разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование;

- организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

- сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования [4].

Средства Фонда образуются за счет:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

- доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

- добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях [4];

- прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком–инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно–курортные учреждения, расположенные на территории Российской Федерации и в санаторно–курортные учреждения в государствах – участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев–профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно–массовое обслуживание) [4];

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско–юношеских спортивных школ (оплата расходов на оплату труда тренерско–преподавательского состава и аренду помещений, необходимых для учебно–тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях;

- обеспечение текущей деятельности, содержание аппарата управления Фонда;

- финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

- проведение научно–исследовательской работы по вопросам социального страхования и охраны труда;

- осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

- участие в финансировании программ международного сотрудничества по вопросам социального страхования [4].

Средства Фонда используются только на целевое финансирование мероприятий, указанных в настоящем Положении. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Всю деятельность Фонда социального страхования Российской Федерации можно разделить на несколько групп:

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

- Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

- Выполнение государственных социальных обязательств по поручению Правительства РФ.

- Международная деятельность [4].

Далее проанализируем динамику затрат на социальное страхование в РФ.

Структура и динамика доходов и расходов бюджета Фонда социального страхования РФ

Поскольку социальное страхование финансируется за счет средств бюджета, рассмотрим структуру и динамику бюджета.

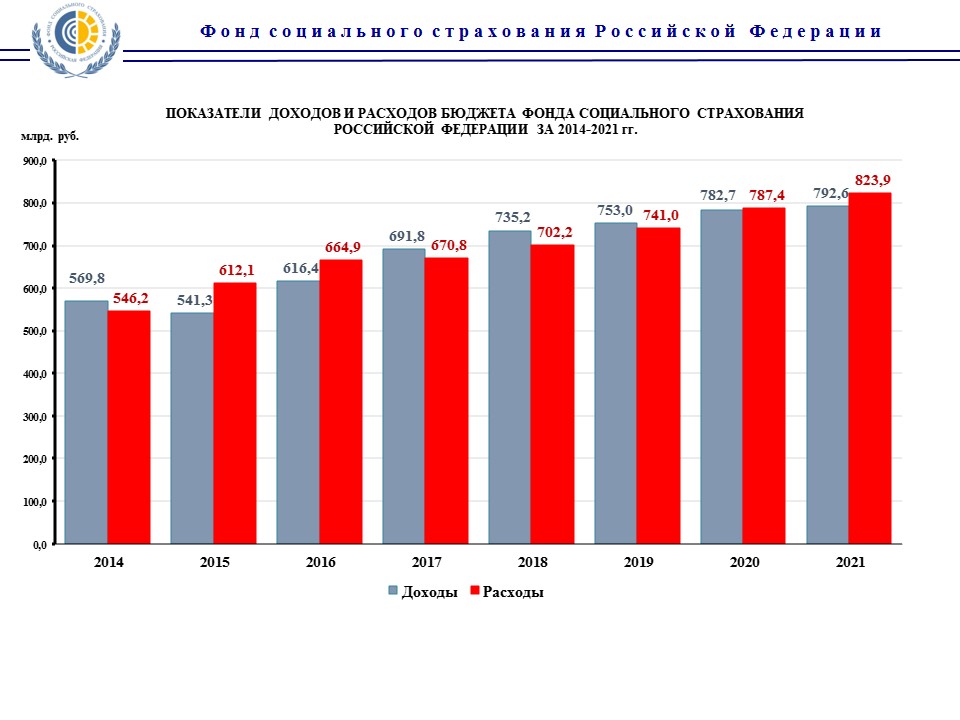

Динамика доходов и расходов бюджета Фонда социального страхования Российской Федерации за 2014 – 2021 годы показана на следующем рисунке.

Рисунок . – Показатели доходов и расходов бюджета фонда социального страхования РФ за 2014–2021 гг.

На следующем рисунке показана структура доходов бюджета Фонда социального страхования РФ на 2019 год.

Рисунок . – Структура доходов бюджета Фонда социального страхования РФ на 2019 год.

Наибольшую долю в общей величине доходов бюджета занимают поступления по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (более 50% в общей величине бюджета).

Структура расходов бюджета Фонда социального страхования РФ на 2019 год

Рисунок . – Структура расходов бюджета Фонда социального страхования РФ на 2019 год

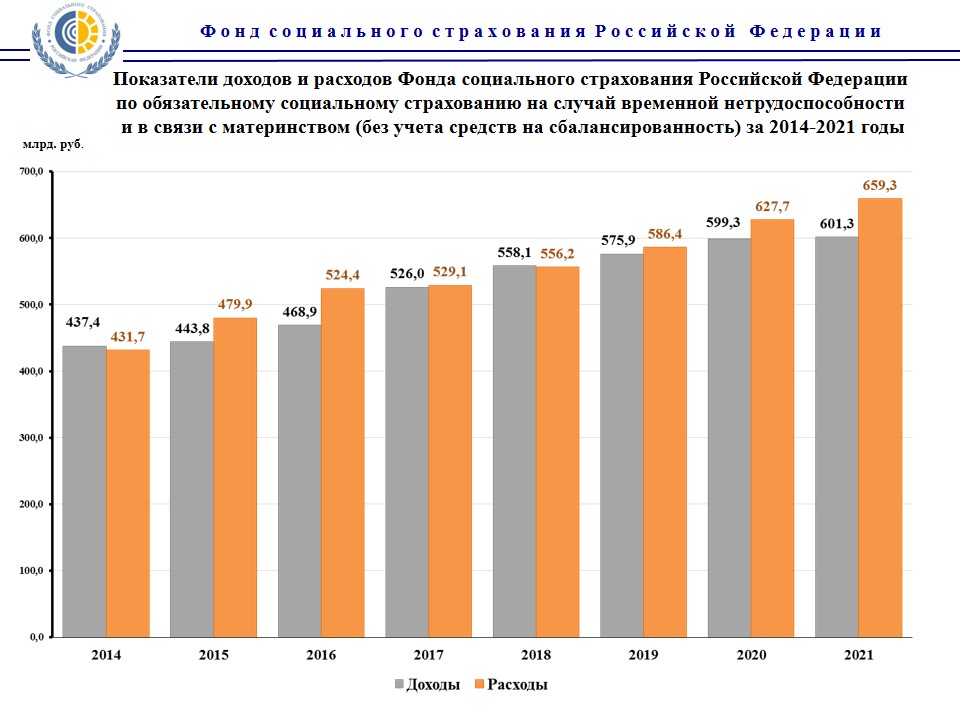

Показатели доходов и расходов Фонда социального страхования РФ по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (без учета средств на сбалансированность) за 2014–2021 гг. показаны на следующем рисунке.

Рисунок . – Показатели доходов и расходов Фонда социального страхования РФ по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

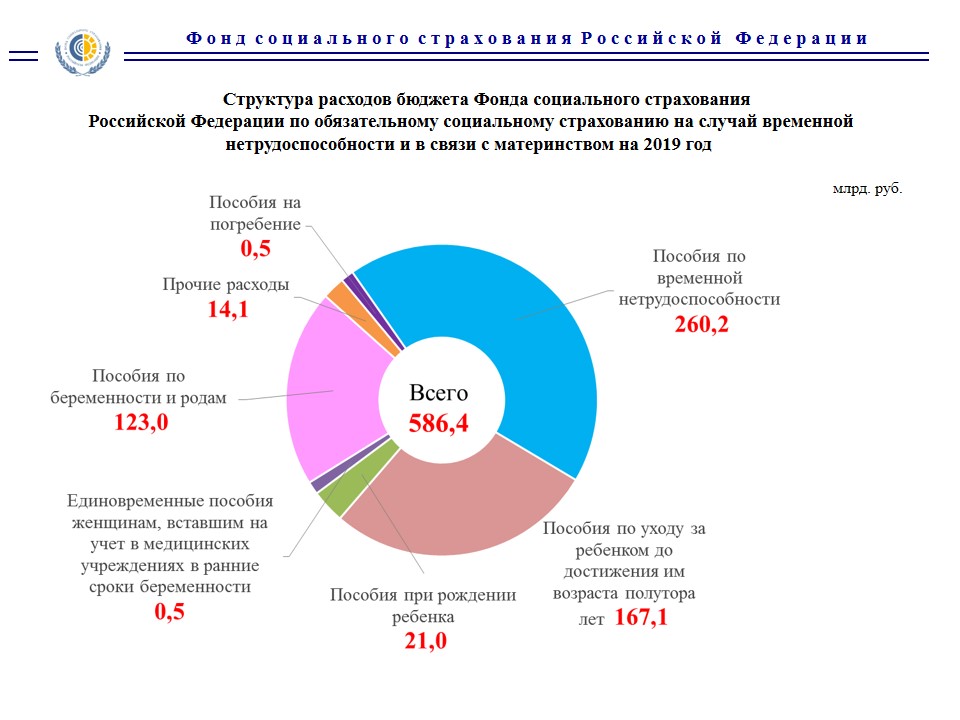

Структура расходов бюджета Фонда социального страхования РФ по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2019 год показана на следующем рисунке.

Рисунок . – Структура расходов бюджета Фонда социального страхования РФ по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на 2019 год

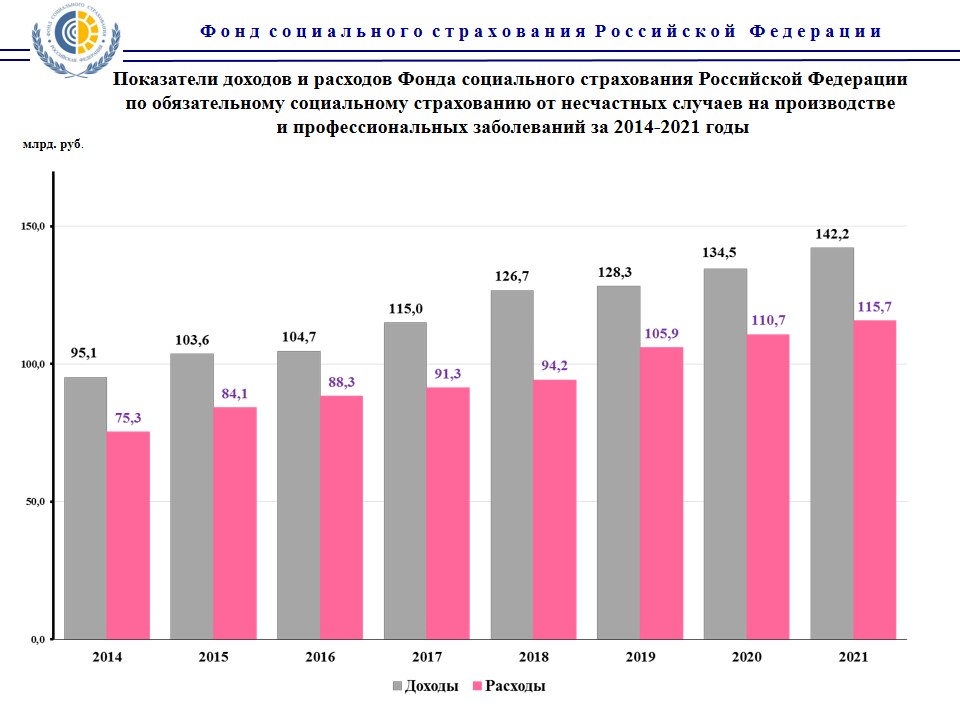

Показатели доходов и расходов Фонда социального страхования РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2014–2021 гг. представлены на следующем рисунке.

Рисунок . – Показатели доходов и расходов Фонда социального страхования РФ по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2014–2021 гг.

Структура расходов бюджета Фонда социального страхования по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2019 год показана на следующем рисунке.

Рисунок . – Структура расходов бюджета Фонда социального страхования по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на 2019 год

Рисунок .–Поступление страховых взносов в бюджет Фонда социального страхования РФ за 2014–2021 гг., млрд. руб.

Подводя итог вышесказанному, целесообразно указать выводы (приоритетные направления совершенствования):

1. Социальная роль страхования проявляется в разрешении ряда общественных вопросов, влияет на качество жизни населения, поэтому необходимо обеспечить эффективную реализацию функций социального страхования.

2. При реформировании социального страхования в России важно учитывать опыт применения подходов и методов, используемых в системах государственной социальной поддержки развитых стран.

3. В связи со снижением уровня социальной защиты застрахованных, которое происходит в настоящее время, требуется провести серьезные институциональные изменения, а значит, необходимо прибегнуть к концептуальным разработкам и системным законодательным решениям.

Статистика социального страхования в РФ

Страховой тариф и страховые выплаты на случай временной нетрудоспособности и в связи с материнством

Страховой тариф на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством составляют в 2018 и 2019 годах 2,9 % [20].

С 1 января 2019 года максимальное пособие по уходу за ребенком до полутора лет для застрахованных граждан повысится до 26 152,3 рубля за месяц.

Рост связан с увеличением размера предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации с учетом роста средней заработной платы. Так, предельная база для начисления страховых взносов в Фонд социального страхования Российской Федерации в 2016 году составляла 718 тыс. рублей в год, в 2017 году – 755 тыс. рублей в год, в 2018 году – 815 тыс. рублей в год.

В связи с ежегодным увеличением предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации увеличивается и максимальная сумма пособия по временной нетрудоспособности, исчисляемого из заработка застрахованного лица, облагаемого страховыми взносами. Так, в 2018 году максимальная сумма пособия по уходу за ребенком до полутора лет для застрахованных граждан составляла 24 502,98 рубля в среднем за месяц, в 2019 году составит 26 152,3 рубля в среднем за месяц [20].

Кроме того, увеличатся пособия по беременности и родам и по временной нетрудоспособности. В 2019 году максимальная сумма пособия по беременности и родам и пособия по временной нетрудоспособности составит 65 416,6 рубля в среднем за месяц.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и страховые выплаты пострадавшим

В 2018 году в обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний действовали 32 страховых тарифа (от 0,2 % до 8,5 %), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска. Также действовала льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60 % от размера страховых тарифов для общественных общероссийских организаций инвалидов и принадлежащих им организаций, а также для всех других работодателей с выплат в пользу работников, являющихся инвалидами.

Аналогичные тарифы будут действовать и в 2019 году.

С 1 февраля 2018 года произведена индексация на 2,5 % ежемесячных страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. При этом максимальный размер ежемесячной страховой выплаты с 1 февраля 2018 года составил 74 097,66 рубля [20].

В 2019 году ежемесячная страховая выплата подлежит индексации один раз в год с 1 февраля исходя из индекса роста потребительских цен за 2018 год. Коэффициент индексации будет определен Правительством России.

Страховой тариф на обязательное пенсионное страхование

В 2018 году тариф страховых взносов на обязательное пенсионное страхование для основной категории плательщиков составлял 22 % в пределах установленной величины базы для исчисления страховых взносов и 10 % сверх установленной предельной величины базы для начисления страховых взносов.

Федеральными законами от 3 августа 2018 года № 303–ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» и № 306–ФЗ «О внесении изменений в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» и статью 20 Федерального закона «Об основах обязательного социального страхования» с 1 января 2019 года на бессрочный период установлен аналогичный тариф страховых взносов на обязательное пенсионное страхование.

Таким образом, тариф страховых взносов поддерживается на приемлемом для субъектов экономической деятельности уровне страховой нагрузки, что предусмотрено Стратегией долгосрочного развития пенсионной системы Российской Федерации [20].

Электронный больничный

В 2018 году продолжилось поэтапное внедрение системы электронного листка нетрудоспособности.

Такой электронный документ имеет равную юридическую силу с листком нетрудоспособности, оформленным на бумажном носителе.

Постепенное внедрение технологии электронного листка нетрудоспособности позволит сделать обмен информацией о страховых случаях прозрачным; снизит трудозатраты на оформление бумажных листков нетрудоспособности в медицинских организациях; исключит необходимость для страхователя проверять правильность оформления листка нетрудоспособности и вести учет и хранение бланков строгой отчетности; минимизирует временные затраты застрахованного лица на оформление документа [20].

На декабрь 2018 года количество электронных листков нетрудоспособности, сформированных в 6 887 медицинских организациях (57,1 % от общего количества медицинских организаций в Российской Федерации, имеющих лицензию на оказание медицинских услуг, включая работы по проведению экспертизы временной нетрудоспособности), превысило 4,5 млн штук. При этом в 58 регионах свыше 60 % медицинских организаций формируют электронные листки нетрудоспособности.

ЗАКЛЮЧЕНИЕ

Первая глава курсовой работы представляет собой обзор институциональных аспектов социального страхования.

Социальное страхование – система мер, направленная на обеспечение социальной защищенности занятого населения от возможного изменения материального или социального положения.

Основные задачи обязательного социального страхования заключаются в следующем: обеспечение социальной защиты застрахованных и экономической заинтересованности застрахованных в снижении профессионального риска; возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору, путем предоставления в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию; обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Рассмотрев нормативно–правовые основы социального страхования, следует выделить Конституцию РФ. Вторым значимым законодательным актом являются основы законодательства РФ об охране здоровья граждан. Законом кодификационного значения можно считать Закон об основах обязательного социального страхования.

Финансовую основу системы обязательного социального страхования составляют: страховые взносы, штрафные санкции и пеня, денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам, доходы от размещения временно свободных денежных средств обязательного социального страхования.

Главной целью обязательного социального страхования является защита личных имущественных интересов граждан как физических лиц при наступлении страховых случаев (трансформации страховых рисков).

Во второй главе работы было проведено исследование социального страхования в Российской Федерации.

Особую роль в системе социального страхования выполняет Фонд социального страхования в РФ. Фонд является специализированным финансово–кредитным учреждением при Правительстве Российской Федерации.

Следует отметить существенное превышение расходов на социальное страхование за 2017–2019 гг., что является негативным фактором.

Негативным фактором является то, что произошла некая деформация распределительных отношений в государстве, а именно, появилась возможность получения страховых услуг и без участия в формировании финансовой базы страхования. В этом случае нарушается основополагающий принцип страхования «взнос–выплата», и, как итог, система страхования не получает достаточных средств для выплат и социального обеспечения.

Тем не менее, в последние годы происходят попытки повышения эффективности государственного регулирования социального страхования. Тем не менее, на сегодняшний день система обязательного социального страхования в России еще не отвечает в полной мере тем задачам, которые она призвана решать. Снижение уровня социальной защиты застрахованных, которое происходит в настоящее время, не только текущая проблема, но, к сожалению, и долгосрочная тенденция.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О бюджете Фонда социального страхования Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов: Федеральный закон от 9 декабря 2018 года.

- О бюджете Фонда социального страхования Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов: Федеральный закон от 9 декабря 2017 года.

- О бюджете Фонда социального страхования Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов: Федеральный закон от 9 декабря 2016 года.

- О фонде социального страхования Российской Федерации: Постановление от 12 февраля 1994 г. N 101.

- Нигматуллина, Г.Р. Проблемы и перспективы развития государственных внебюджетных социальных фондов Российской Федерации: монография [Текст] / Г. Р. Нигматуллина, Р.И. Саитов – Уфа, ФГБОУ ВПО Башкирский ГАУ, 2017. – 116 с.

- Гвозденко, А. А. Основы страхования [Текст] / А.А. Гвозденко. – М.: Финансы и статистика, 2018. – 320 c.

- Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию [Текст]/ И.В. Гейц. – М.: Дело и сервис, 2018. – 208 c.

- Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития [Текст]/ М.Л. Захаров. – М.: Проспект, 2018. – 310 c.

- Курбангалеева, О. А. Страховые взносы в Пенсионный фонд, фонды социального и медицинского страхования [Текст]/ О.А. Курбангалеева. – М.: Рид Групп, 2018. – 272 c.

- Орланюк–Малицкая Л.А. Страхование [Текст] / Л.А. Орланюк–Малицкая: учебник для вузов. – М.:Издательство Юрайт, 2018 г. – 828 с.

- Основы страхового дела [Текст] / Под ред. И.П. Хоминич, Е.В. Дик. – М.: Юрайт, 2017. – 242 с.

- Полетаев, А. В. Расходы на страхование работников [Текст]/ А.В. Полетаев. – М.: Дело и сервис, 2015. – 176 c.

- Прокошин, В. А. Финансово–правовое регулирование страховой деятельности в современной России [Текст]/ В.А. Прокошин, Н.Н. Косаренко. – М.: Флинта, 2017. – 208 c.

- Скамай, Л. Г. Страховое дело [Текст]: учебник / Л. Г. Скамай. – М. : Юрайт, 2017. – 344 с.

- Сплетухов, Ю. А. Страхование [Текст] / Ю.А. Сплетухов, Е.Ф. Дюжиков. – М.: ИНФРА–М, 2016. – 320 c.

- Страховое дело [Текст]: учебное пособие. – М.: Банковский и биржевой научно–консультационный центр, 2017. – 528 c.

- Тропская, С.С. Страховое право [Текст] / С.С. Тропская, С.В. Романовский. – М.: Книга по Требованию, 2018. – 216 с.

- Гонтмахер, Е. Социальная политика: тенденции последних 15 лет и возможные перспективы [Текст] / Е. Гонтмахер // Вестник НАУФОР. – 2015, – №12. – С. 44–46.

- Пацурия, Н.Б. Проблемы правового регулирования правоотношений по обязательному страхованию [Текст]/ Н.Б. Пацурия // ФЭС: Финансы. Экономика. Стратегия. – 2019. – № 4. – С. 30 – 32.

- http://fss.ru – Официальный сайт Фонда социального страхования.

- Особенности управления организациями в современных условиях и пути его совершенствования (Основные понятие и сущность управления)

- Менеджмент человеческих ресурсов (Школа менеджмента человеческих ресурсов как базовая основа для развития стратегий современного бизнеса)

- Менеджмент человеческих ресурсов (Выбор и проведение программ обучения персонала)

- Повышение производительности труда в компании: совершенствование мотивации работников (Общая характеристика мотивации)

- Корпоративная культура в организации (Понятие и функции корпоративной культуры организации)

- Важнейшие ресурсы современного менеджмента: инновации и управление знаниями (Управление инновациями в ОАО «Компания Юнимилк»)

- Понятие и классификация функций государства (Сущность понятия «функции государства»)

- Отладка и тестирование программ: основные подходы и ограничения (Основные этапы проектирования программы)

- Игра как метод воспитания (Содержание понятия «игра» в психолого-педагогической литературе)

- Внеоборотные активы предприятия (на примере ЗАО «Кавминводы»)

- Признаки государственных функций

- Корпоративная культура в организации (Феномен корпоративной культуры: понятие, характеристика, функции, подходы к изучению и формированию)