Социальное страхование и его функции (Понятие и сущность социального страхования)

Содержание:

Введение

Построение социального государства, политика которого направлена на формирование условий для достойной жизни и развития людей, является важнейшим принципом, характеризующим конституционно-правовой статус современного государства.

В условиях рыночных преобразованиях большую роль играет социальное обеспечение населения. Социальное обеспечение связано с поддержкой со стороны государства от рисков утраты трудоспособности и безработицы, потери кормильца. Социальное страхование характеризуют как один из способов подобной защиты.

В связи с этим изучение тему курсовой работы является крайне актуальным и необходимым в современных условиях, когда ослаблено участие государства по ряду важных позиций, которые напрямую связаны с трудовой деятельностью человека на предприятиях любой формы собственности. Система соцстрахования как экономическая основа содействует разрешению проблем социального значения и тем самым осуществлению социальной составляющей экономической системы. Преобразования в сфере социальное страхование необходимо осуществлять на возрастание социальной защищенности граждан от увеличивающихся социальных рисков.

Целью курсовой работы является изучение социального страхования и его функций.

– изучить понятие и сущность социального страхования;

– рассмотреть систему управления социальным страхованием;

– рассмотреть основные характеристики фондов социального страхования;

– осуществить анализ доходов и расходов фондов социального страхования РФ за 2013-2017гг.;

– выявить основные проблемы развития фондов социального страхования РФ;

– определить основные перспективы развития фондов социального страхования РФ.

Объект исследования: Фонды социального страхования РФ

Предмет исследования: социальное страхование

Теоретическая база работы включает результаты научных исследований отечественных экономистов, теории и практики управления таких авторов, как В.Д. Роик, В.Г. Павлюченко, А.И. Деева, А.П. Архипов, Е.В. Маркина и др.

Информационной базой исследования послужили нормативно-правовые акты Российской Федерации, статистические данные Росстата, специальная литература и материалы по изучаемой проблеме, ресурсы справочно - правовой системы КонсультантПлюс, Гарант.

Методологической основой исследования является применение методов обработки и анализа научных источников, анализа научной литературы, учебников и пособий, нормативно-правовой документации, а так же методы обобщение, сравнение и др.

1. Теоретические основы социального страхования

1.1 Понятие и сущность социального страхования

В условиях изменения общества страхование является одним из основных звеньев рыночной экономики, являющееся важным институтом финансовой системы страны. В рыночных условиях оно играет роль универсального механизма защиты всех форм собственности, имущественных интересов физических и юридических лиц, хозяйствующих субъектов [10, с.26].

Е.В. Маркина определяет социальное страхование как финансовый механизм социальной защиты, сформированный за счет страховых взносов страхового фонда, денежные средства которого направляются на социальные выплаты с целью полного или частичного возмещения заработной платы при утрате трудоспособности, потери работы или единственного кормильца [17, с.191].

Н.Н. Косаренко под социальным страхованием определяет взаимное возмездное частно-публичное обязательство, которое возникает на основании законодательства (обязательное) или договора (дополнительное), в результате которого застрахованное лицо обязано уплатить страховые взносы и при возникновении страхового случая имеет право рассчитывать на обеспечение за счет средств страхового фонда, равное уплаченным взносам, а страховщик имеет право требовать уплаты страховых взносов и обязан осуществить страховое возмещение [10, с. 32].

По мнению О.И, Лаврушина, социальное страхование – это финансовый механизм социальной защиты, предполагающий формирование специального денежного фонда за счет обязательных страховых взносов, расходы которого связаны с реализацией гарантированных государством социальных выплат, которые направлены на полное или частичное возмещения заработной платы в результате утраты трудоспособности или потери работы, а также основного дохода после потери кормильца [19, с. 161].

В.Д. Роик рассматривает социальное страхование с двух позиций. С социальной позиции социальное страхование представляет собой форму социальной защиты работников, которая позволяет в случаях возникновения для них социальных рисков компенсировать им утрату заработной платы, сохранить необходимые стандарты уровня и качества жизни, а значит, и социальный статус.

С экономической позиции социальное страхование является институтом социальной защиты наемных работников и членов их семей, основанным на регламентированных социально-трудовых отношениях современного общества, определяющими характеристиками которого выступают:

– обязательное участие в соответствии с законодательством, работодателей в страховании наемных работников от социальных рисков за счет формирования резерва в части оплаты труда для покрытия будущих расходов при утрате работниками трудоспособности (заболевание, получение инвалидности, старость, утрата кормильца) или дополнительных расходов в связи с лечением;

– личная ответственность работников за социальные риски, выражающаяся в их участии в уплате части взносов (за счет своей заработной платы) на случай утраты трудоспособности или места работы;

– способы накопления страховых ресурсов, размещаемых в страховых фондах с целью повышения надежности сохранности средств и обеспечения целевого характера их применения для возмещения определенных видов социальных рисков [15, с. 143].

Отношения в системе обязательного социального страхования в Российской Федерации регламентируется Федеральным законом от 16 июля 1999г. № 165-ФЗ «Об основах обязательного социального страхования» (Далее Закон о социальном страховании).

Федеральный закон № 165-ФЗ определяет обязательное социальное страхование как часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам [1].

Социальное страхование является формой организации социальной защиты населения, основанную на формировании общественных страховых фондов с помощью сбора страховых взносов. Социальное страхование имеет обязательный характер, который определяется государственным социальным законодательством [10, с.39].

Социальное страхование представляет собой систему компенсаций утери дохода за счет частичной или полной утраты трудоспособности, которая наступила по причине возникновения социальных рисков.

Человек в своей жизни подвергается огромному числу социальных рисков, таких как заболевание, получение инвалидности, лишение собственности, жилья и т.д.

Международная организация социального обеспечения признала только некоторую часть социальных рисков, возможными для обязательного страхования – это риски утраты трудоспособности, а впоследствии, заработка, по объективным причинам. Социальные риски представляют собой риски, при которых вероятность наступления неизбежна или очень высока (заболевание, пенсионный возраст, безработица и др.) и применяется только для лиц наемного труда и самозанятого населения [13, с. 199].

Социальное страхование имеет ряд преимуществ:

– преодолевается принцип остаточного бюджетного финансирования социальных расходов;

– стимулируется трудовая деятельность (выплаты но социальному страхованию будут значительно выше, если будет выше трудовой стаж и заработная оплата труда);

– существование возможности повышения социальных выплат за счет механизма инвестирования временно свободных денежных средств в фондах социального страхования [19, с.161].

Сущность социального страхования проявляется в функциях.

Функция аккумуляции страховых резервов и их перераспределения при возникновении страховых случаев обеспечивает накопление и расходование страховых средств субъектам страхования в оказании материальной помощи тем из них, для которых наступают страховые случаи. Реализация данной функции достигается с помощью финансового механизма совместного распределения материального ущерба, что позволяет страховым субъектам, которых не затронули страховые случаи, осуществить поддержку тех из них, кто ими затронут [15, с.153].

Социальные внебюджетные страховые фонды, из которых реализуются страховые выплаты, формируются за счет страховых взносов. Величина страховых взносов не является произвольной, их накопление подчинено строго конкретным целям, обусловленные сущностью и содержанием социального страхования [12, с. 104].

Следующей важной функцией для социального страхования выступает воспроизводственная, которая реализуется с помощью создания финансовых ресурсов, расходующиеся по мере наступления страховых случаев для застрахованных лиц. С данной целью часть заработной платы распределяется в страховые резервы для целевого использования. Действие воспроизводственной функции распространяется на весь жизненный цикл человека, т.е. возмещение стоимости затрат на воспроизводство рабочей силы включает в себя состав потребностей не только в активное время трудовой жизни работника, но и в ситуациях утраты трудоспособности

Функция социальная защита застрахованных лиц является целеполагающей для двух других: воспроизводственной и переаспределительной. Социальная защита выражается в сохранении имеющегося жизненного уровня застрахованных лиц, за счет механизмов возмещения утраченного заработка или дополнительных непредвиденных расходов, которые связаны с лечением или реабилитацией (медицинской, профессиональной или социальной) [15, с.153].

В число функций социального страхования также входит и функция страховых выплат, занимающая особое место, так как завершает страховой цикл. Действие данной функции не сводится лишь к чисто технической операции по выплате пособий, а обеспечивает финансовыми средствами при возникновении страхового случая на уровне, осуществляющую нормальную жизнедеятельность работника и членов его семьи. Именно этому должно быть подчинено расходование страховых средств. Любое другое использование денежных средств, носящее нестраховой характер, становится нарушением основ социального страхования.

Среди функций социального страхования выделяют также обеспечение социальной справедливости, сглаживание противоречий между социальными группами современного общества в условиях рыночной экономики, инвестиционная и др [12, с.104].

Таким образом, социальное страхование является основной частью системы социальной защиты населения от возможной вероятности изменения материального или социального положения, организуемой и проводимой правительством страны.

1.2 Структура системы социального страхования

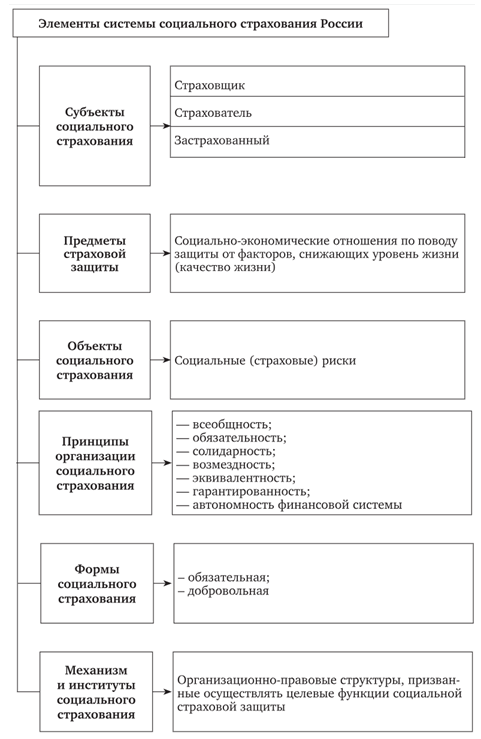

Система социального страхования представляет собой не только один из сложнейших комплексов социально-экономических отношений, но также и как специальный социально-экономический институт, находящийся во взаимодействии с различными структурами общества. Система социального страхования России представлена в Приложении 1.

К элементам системы обязательного социального страхования относят: объект и предмет страхования, субъектов страховых отношений, принципы организации и формы, механизм и институты социального страхования [11, с.13].

Объектом социального страхования являются социальные риски. Социальными рисками, подлежащие социальному страхованию являются:

– старость, обеспечивается пенсионным страхованием;

– болезнь общая (простуда, любое заболевание, не связанных с профессиональными), покрывается за счет общего медицинского страхования;

– профессиональное заболевание, обеспечивается страхованием профессиональных рисков заболевания;

- беременность и роды;

- безработица, существует страхование по безработице [13, с. 199-200].

В соответствии со ст.6 Закона о социальном страховании субъектами страхования являются страхователи (работодатели), страховщики, застрахованные лица, а также другие органы, организации и граждане, которые определены федеральными законами о конкретных видах обязательного социального страхования.

Страхователями являются организации любой формы собственности, а также граждане, которые обязанные в соответствии с законодательством РФ уплачивать страховые взносы или отдельные виды страхового обеспечения.

Страхователями являются также органы исполнительной власти и органы местного самоуправления, которые в соответствии с законодательством выплачивать страховые взносы.

Страховщики – это коммерческие или некоммерческие организации, которые созданы для обеспечения прав застрахованных лиц по обязательному социальному страхованию при возникновении страховых случаев.

Застрахованными лицами являются граждане РФ, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам, лица, самостоятельно обеспечивающие себя работой, или иные категории граждан, у которых отношения по обязательному социальному страхованию возникают в соответствии с федеральными законами о конкретных видах обязательного социального страхования или в соответствии с законодательством Российской Федерации о налогах и сборах.

Выделяют две основные формы социального страхования – обязательное и добровольное. Обязательное страхование регулируется федеральным законодательством.

Обязательное социальное страхование – это система создаваемых государством правовых, экономических и организационных мер, которые направлены на возмещение или снижение последствий изменения материального или социального положения работающих граждан, а также иных категорий граждан вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством РФ.

Добровольное социальное страхование основано на добровольных отношениях между страховщиком и страхователем в сфере защиты интересов граждан с целью обеспечения их материального благосостояния при возникновении страховых случаев. Данное страхование выражает некое социальное партнерство работодателей и наемных работников, личную заинтересованность работников в потреблении качественных социальных услуг [10, с.51].

Для осуществления обязательного социального страхования страховщики должны уплачивать страховые взносы в соответствии с установленными тарифами. Страховой взнос представляет собой обязательный платеж на обязательное социальное страхование, а тариф страхового взноса – ставка страхового взноса, которая устанавливается на определенный вид обязательного социального страхования с начисленных выплат и других вознаграждений в пользу застрахованных лиц

Применяются следующие тарифы страховых взносов: Пенсионный фонд Российской Федерации – 26%; Фонд социального страхования Российской Федерации – 2,9%; Федеральный фонд обязательного медицинского страхования – 5,1% [16, с.12-13].

В соответствии со ст.4 Закона о социальном страховании главными принципами реализации обязательного социального страхования являются:

– устойчивость финансовой системы обязательного социального страхования, которая обеспечивается на основе равноценности страхового обеспечения средствам обязательного социального страхования;

– всеобщий обязательный характер социального страхования, доступность для застрахованных лиц осуществления своих социальных гарантий;

– предоставление государственных гарантий в соблюдении прав застрахованных лиц на защиту от социальных рисков и исполнение обязательств по обязательному социальному страхованию независимо от экономического положения страховщика;

– государственное регулирование системы обязательного социального страхования;

– равное участие представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

– обязательность в уплате страхователями социальных страховых взносов;

– ответственность за целевое распределение средств обязательного социального страхования;

– осуществление надзора и общественного контроля;

– независимость финансовой системы обязательного социального страхования.

В настоящее время в Российской Федерации существует четыре вида обязательного государственного социального страхования:

1) пенсионное страхование;

2) социальное страхование на случай временной нетрудоспособности и в связи с материнством;

3) социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

4) медицинское страхование.

Для стабилизации финансирования социальных направлений, представляющие первоочередную важность для населения страны, были созданы целевые бюджетные и внебюджетные фонды. Формирование фондов дает возможность распределять органам государственной власти полномочия по накоплению доходов для регулирования экономики и развития предпринимательства и выполнение принципа адресного и целевого использования накопленных денежных средств внутри фонда [14, с.168].

Необходимость создания внебюджетных фондов связано со среднесрочным или долгосрочным характером их расходов, выходящие за рамки обычного бюджетного процесса: пенсионные накопления; осуществление среднесрочной сбалансированности бюджета за счет накопленных чрезвычайных доходов в ситуации высоких цен на нефть и газ.

Внебюджетный фонд является одной из форм организации государственных и муниципальных финансов, предполагающая организационное обособление денежных средств фонда от средств бюджета, закрепление определенных форм налогов и других поступлений в фонд за конкретными видами расходов [17, с. 190].

Доходы государственных внебюджетных фондов формируются за счет:

– обязательных платежей, установленных в соответствии с федеральными законами;

– добровольных взносов физических и юридических лиц;

– других доходов, предусмотренных законодательством РФ.

Расходы государственных внебюджетных фондов направляются только на цели, которые определены законодательством РФ, ее субъектов, координирующих их деятельность [8, с. 379].

Недостатками внебюджетных фондов являются:

– уменьшение прозрачности и подконтрольности движения денежных средств;

– снижение маневренности управления государственными и муниципальными денежными средствами (например, в одном внебюджетном фонде средства могут «зависать», но в то же время в других фондах их может быть дефицит);

– сокрытие реального налогового потенциала, фактического уровня бюджетной обеспеченности нижестоящих бюджетов [17, с. 191].

Таким образом, система управления обязательным социальным страхованием в РФ является весьма своеобразной, так как она представляет собой не только сочетание государственного управления и самоуправления страховых организаций, а очень большую роль государства в регулировании обязательного социального страхования.

1.3 Основные характеристики Фондов социального страхования

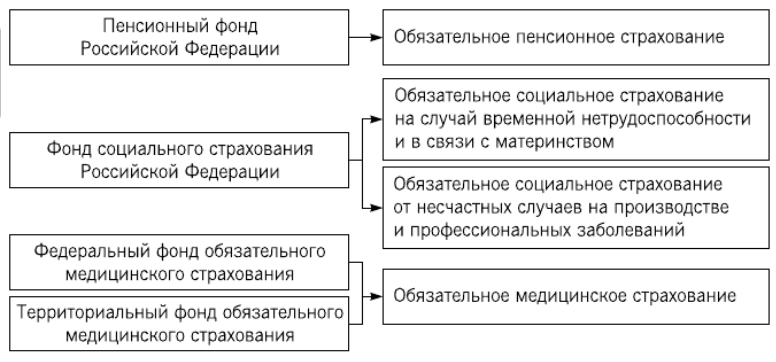

Государственными внебюджетными фондами Российской Федерации являются:

– Пенсионный фонд Российской Федерации;

– Фонд социального страхования Российской Федерации;

– Федеральный фонд обязательного медицинского страхования;

– Территориальные фонды обязательного медицинского страхования. (Рисунок 1).

Крупнейшим из внебюджетных фондов является Пенсионный фонд РФ, созданный 22 декабря 1990 г. в целях государственного управления финансами пенсионного обеспечения в РФ. Пенсионный фонд РФ действует в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Рисунок 1 – Фонды социального страхования [17, с. 195]

Пенсионный фонд Российской Федерации – это независимая от федерального бюджета форма образования и расходования денежных средств, которые предназначены для финансового обеспечения социальной защиты граждан от социального риска утраты заработка или другого дохода по причине потери трудоспособности по старости и инвалидности от рождения, смерти кормильца, длительного выполнения вредной для здоровья профессиональной деятельности (для конкретных групп работников) [7, с.373].

Основными задачами Пенсионного фонда РФ являются:

– выплаты в соответствии с действующим законодательством РФ пенсий в виде трудовых, военных и социальных пособий, а также пенсий по инвалидности;

– осуществление выплат пособий по случаю потери кормильца, компенсационных выплат;

– организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования», а также формирование и ведение государственного банка данных по всем категориям плательщиков страховых взносов в Пенсионный фонд РФ. В РФ государственная пенсионная система функционирует по принципу непрерывной финансовой солидарности поколений работающего и нетрудоспособного населения [18, с.59].

С целью материального обеспечения застрахованных при возникновении страхового случая (старости, инвалидности, потери кормильца) законом установлены соответствующие виды пенсий и их структура: страховая пенсия по старости; страховая пенсия по инвалидности; страховая пенсия по случаю потери кормильца.

Данные виды пенсии выплачиваются за счет средств Пенсионного фонда, источником которых являются страховые взносы и средства федерального бюджета в порядке субсидиарной ответственности [12, с. 214].

Фонд социального страхования Российской Федерации (ФСС) был образован 1 января 1991 г. и действует в соответствии с Постановлением Правительства РФ от 12.02.1994 № 101 «О Фонде социального страхования Российской Федерации». Фонд социального страхования РФ выполняет задачу по финансированию социальных пособий, компенсирующих утерю заработка людей в связи с их временной нетрудоспособностью (по временной нетрудоспособности, по беременности и родам, на воспитание детей в возрасте до 1,5 лет и др.). Фонд также осуществляет финансирование единовременных и ежемесячных пособий по причине производственного травматизма и профессиональных заболеваний [20, с. 231].

Основная задача состоит в управлении средствами двух сфер социального страхования. В рамках обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством фонд формирует страховые взносы (тариф 2,9%) и распределяет их на выплату социальных пособий, в том числе пособия, компенсирующие потерянный трудовой доход в результате временной нетрудоспособности; детские пособия и др. По обязательному социальному страхованию от несчастных случаев на производстве фонд аккумулирует средства (взносы по тарифу от 0,2 до 8,5%) и направляет их на страховые выплаты, которые связаны с компенсирование причиненного вреда, а также на выплату пособий, возмещающих потерю постоянного дохода и на оплату услуг по реабилитации.

В рамках обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством ФСС выплачивает: пособие по временной нетрудоспособности, пособие по беременности и родам, пособие при усыновлении ребенка, единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, оплата четырех дополнительных выходных дней в месяц работающим родителям, воспитывающим ребенка-инвалида [21, с.191].

Страховое обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний выполняется в виде:

– пособия по временной нетрудоспособности (100% среднего заработка; максимальный размер пособия за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты);

– страховых выплат: единовременной страховой выплаты по возмещению вреда (10% от установленной законодательством суммы в зависимости от степени утраты профессиональной трудоспособности, на случай смерти – 1 млн руб.);

– ежемесячной страховой выплаты (в процентах от среднемесячного заработка в зависимости от степени утраты профессиональной трудоспособности или в случае смерти);

– оплаты дополнительных расходов, которые связаны с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая [21, с. 193-194].

Фонд обязательного медицинского страхования (ФОМС) создан для реализации государственной политики в области обязательного медицинского страхования в соответствии с Федеральным законом от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». Федеральный фонд обязательного медицинского страхования (ФФОМС) осуществляет государственную политику в сфере обязательного медицинского страхования (ОМС) граждан как составной части государственного социального страхования. ФФОМС представляет собой самостоятельное государственное некоммерческое финансово-кредитное учреждение со своим собственным бюджетом и счетами в Банке России и других кредитных организациях.

Основными функциями ФФОМС являются:

– выравнивание финансовых условий деятельности территориальных фондов ОМС;

– накопление денежных средств для стабилизации всей системы ОМС;

– выделение средства территориальным фондам ОМС, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ ОМС;

– совместно с территориальными фондами ОМС и Федеральной налоговой службой России осуществлять контроль за своевременным и полным уплаты страховых взносов в фонды ОМС [5, с. 163].

Осуществляется медицинское страхование в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является видом обязательного социального страхования, представляющий собой систему сформированных государством правовых, экономических и организационных мер, которые направлены на обеспечение при возникновение страхового случая гарантий бесплатного оказания застрахованным лицам медицинской помощи за счет средств обязательного медицинского страхования в рамках территориальной программы обязательного медицинского страхования и в установленных Федеральным законом «Об обязательном медицинском страховании в Российской Федерации» случаях в пределах базовой программы обязательного медицинского страхования [18, с. 61].

Для осуществления системы ОМС на территориях субъектов РФ создаются территориальные фонды (ТФОМС). ТФОМС – это некоммерческие организации, выполняющие отдельные полномочия страховщика. ТФОМ осуществляет полномочия в части территориальных программ ОМС в пределах базовой программы ОМС, в части установленных территориальными программами ОМС дополнительных объемов страхового обеспечения по страховым случаям, установленным базовой программой ОМС, а также дополнительных оснований, перечней страховых случаев, видов и условий оказания медицинской помощи в дополнение к установленным базовой программой ОМС [21, с.194-195].

Основной задачей Федерального и территориальных фондов ОМС является осуществление прав застрахованных лиц на получение бесплатной медицинской помощи. Федеральный фонд ОМС является страховщиком, который предоставляет субвенции территориальным фондам ОМС на финансирование базовой программы ОМС. Территориальные фонды ОМС финансируют по среднедушевым нормативам свои филиалы либо страховые медицинские организации. Также они оплачивают лечебно-профилактическим учреждениям медицинские услуги, которые оказывали застрахованным лицам [20, с. 231].

Таким образом, страховые фонды представляют собой государственные некоммерческие самостоятельные финансово-кредитные учреждения, которые выполняют функции страховщиков. Каждый из фондов в соответствии с нормативными актами по определенным направлениям социального страхования имеет властные полномочиями в пределе своей ответственности по конкретному виду социального страхования.

2 Анализ социального страхования в Российской Федерации

2.1 Доходы и расходы фондов социального страхования за 2013-2017гг.

Основной спецификой функционирования государственных внебюджетных фондов является закрепление определенных доходных источников их формирования, а также целевое расходование аккумулированных на уровне соответствующего фонда средств. Исходя из этого, государственные внебюджетные фонды являются единственными финансовыми институтами, которые обеспечивают население страны социальными выплатами.

Краткая информация об исполнении бюджетов государственных внебюджетных фондов за 2013-2017гг. представлено в Приложении 2.

За период с 2013 по 2017 гг., общий объем денежных средств социальных государственных внебюджетных фондов вырос на 32,1% с 8 093,2 млрд руб. до 10689,1 млрд. руб. Расходы социальных фондов за данный период увеличились почти на 33,2% с 7 993,5 млрд. руб. в 2013г. до 10645,3 млрд. руб. в 2017 г. Темп роста расходов превышает темп роста доходов, что показывает отрицательную динамику развития фондов.

Поступление и расходование средств Пенсионного фонда РФ представлено в Приложение 3.

Доходы Пенсионного фонда РФ в 2017 году составили 8260 млрд. рублей, что на 634,8 млрд рублей, или на 8,3 % больше, чем в 2016 году. Поступления взносов на обязательное пенсионное страхование, которые являются основным источником доходов Фонда, составили 4495,9 млрд.рублей. По сравнению с 2016 годом сборы взносов выросли на 350,4 млрд. рублей, или 8,5 %, при этом их доля в общем объеме доходов осталась практически неизменной и составила 54,3 %. За анализируемый период наблюдается положительная динамика поступления средств, за исключением 2014г. За весь период доход пенсионного фонда вырос на 1871,8 млрд.руб. с 6388,3 млрд.руб. до 8260,1 млрд.руб.

Средства федерального бюджета были выделены на повышение страховых пенсий по старости (688,4 млрд рублей), индексацию стоимости пенсионного балла (156,4 млрд рублей) и повышение фиксированной выплаты к страховой пенсии (443,3 млрд.рублей). В целом за 2017 год Пенсионному фонду из федерального бюджета было передано 3680,4 млрд рублей. Доля этих средств в общем объеме доходов Фонда составила 44,5 % и по сравнению с 2016 годом увеличилась на 0,5 %, что практически полностью связано с выплатами, не касающимися страховых пенсий.

В 2014г. доход по сравнению с 2013г. снизился на 229,2 млрд.руб. В остальные периоды наблюдается тенденция ежегодного увеличения бюджетных доходов Пенсионного фонда РФ. Данное снижение связывают с проведением новой пенсионной реформой 2013-2015 годов, в результате которой население страны стала заключать договора с негосударственными пенсионными фондами, что привело к переводу накопленных средств в другие организации. Также большую роль сыграло снижение безвозмездных поступлений из федерального бюджета.

Взносы на страховые пенсии составили наибольшую часть всех поступлений в бюджет Фонда, увеличившись по итогам года до 4480,9 млрд рублей. Взносы на накопительную пенсию, которые начиная с 2014 года формируются не за счет новых страховых отчислений, а из средств взыскания недоимки и задолженности за предыдущие годы, составили в общей сложности 1 млрд. рублей [22].

Расходы Пенсионного фонда увеличились в 2017 году на 489,8 млрд рублей (6,3 %) и составили 8319 млн. рублей. Основное расходование средств приходится на выплаты населению пенсий и пособий. В 2017г. по сравнению с 2016г. выплаты выросли на 347,5 млрд. руб. и составило 7025 млрд.руб. Основной рост пенсионных выплат обеспечили такие факторы, как индексация пенсий и рост численности пенсионеров – выплаты за счет этого увеличились примерно на 345,8 млрд. рублей – а также единовременная выплата 5 тыс. рублей, увеличившая расходы Фонда на 219,7 млрд рублей.

В 2017г. бюджет Пенсионного фонда исполнен с дефицитом в размере 59,4 млрд.руб., что указывает на нехватку финансовых ресурсов на выполнение принятых обязательств и связано с формированием пенсионных накоплений и объясняется переводом гражданами своих средств из Пенсионного фонда России в негосударственные пенсионные фонды. Пенсионные накопления ПФР, находящиеся в управляющих компаниях не отображаются в доходах бюджета Фонда, а передаваемые в НПФ средства при этом фиксируются как его расходы, что и приводит к дефициту бюджета. В части бюджета ПФР, не связанной с формированием пенсионных накоплений, профицит по итогам 2017 года составил 109 млрд. рублей.

Поступление и расходование средств Фонда социального страхования РФ представлено в Приложение 4.

Доходы Фонда ФСС сформированы за счет страховых взносов, межбюджетных трансфертов из федерального бюджета и федерального фонда обязательного медицинского страхования. За период 2014-2015 доходы Фонда социального страхования резко упали. Так в 2014г. доход составил 569,8 млрд. руб., в 2015г. –541,3 млрд.руб. Но при снижении дохода, страховые взносы работающего и неработающего населения, занимающие в структуре доходов наибольший удельный вес, в период с 2014 возросли. По сравнению с 2013г., в 2014г. страховые взносы выросли на 34,4 млрд.руб., в 2015г. – на 57 млрд. руб. За последние два года доходы стали расти и в 2017г. составили 691,8 млрд.руб. Динамика расходной части за 2013-2017гг. является положительной. Расходы ФСС по состоянию на 2017г. выросли на 104,6 млрд. руб. Основной объем расходов этого фонда составляют выплаты различного рода пособий и страховые выплаты по видам социального страхования. В 2017г. по сравнению с 2013г. данные расходы выросли на 104,6 млрд.руб.

За 2015-2016 бюджет ФСС РФ был с дефицитом, что связано с увеличением расходов Фонда и снижением темпов роста его доходов. Данный факт мешает ФСС успешно осуществлять свою деятельность и эффективно выполнять поставленные задачи, что находит свое отражение в снижении уровня социальной защиты населения и на их социальном обеспечении. Профицит бюджета снижался из года в год и в 2015г. бюджет стал дефицитным. В 2017г. бюджет ФСС исполнен с профицитом 21 млрд. руб. Профицит бюджета ФСС удалось достичь в основном за счет большего притока средств по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Поступление и расходование средств Федерального Фонда обязательного медицинского страхования представлено в Приложение 5.

Динамика дохода Фонда обязательного медицинского страхования имеет положительную тенденцию. За анализируемый период доходы ФОМС выросли на 635,8 млрд. руб. и в 2017г. достигло 1737,2 млрд.руб. Так как в структуре доходов наибольшую долю составляют страховые взносы работающего и неработающего населения, их рост на 81,4 млрд.руб. увеличил в целом доходную часть бюджета ФОМС РФ.

Доходы ФФОМС формируются главным образом за счет страховых взносов за работающее население, а также за счет взносов за неработающее население, которые перечисляются бюджетами субъектов РФ. Рост доходной части бюджета ФФОМС в 2013-2014 г. в первую очередь был обеспечен за счет взносов за неработающее население из федерального бюджета, а в 2015-2017 гг. поступление доходов осуществлялось исключительно за счет данного источника, что объясняется повышением минимального уровня страхового тарифа на неработающее население. Рост динамики поступлений взносов на ОМС работающего населения обусловлен в основном ростом объема фонда заработной платы в 2017 г. и передачей полномочий по администрированию страховых взносов на ОМС от Пенсионного фонда РФ ФНС России.

Далее проанализируем динамику расходной части бюджета ФОМС РФ за 2013-2017гг. Данные свидетельствуют о том, что динамика расходов Фонда обязательного медицинского страхования РФ за анализируемый период однонаправленная и имеет тенденцию к росту. Расходы ФОМС РФ за анализируемый период возросли на 606,3 млрд. руб. и достигло 1655 млрд. руб. В 2013-2017 г. основными расходными обязательствами бюджета ФОМС являлись трансферты ТФОМС на реализацию территориальных программ обязательного медицинского страхования. В 2017г. субвенции бюджетам территориальных фондов ОМС на финансовое обеспечение организации обязательного медицинского страхования на территориях субъектов РФ составило 1537,2 млрд.руб. Эти субвенции обеспечили установленный программой государственных гарантий подушевой норматив в размере 8,896 тыс. руб., что выше показателей 2016 г. на 5,4%.

В 2017г. по сравнению с 2016г. межбюджетные трансферты в бюджет Фонда социального страхования Российской Федерации на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде снизились на 1,7 млрд.руб., что указывает на отрицательную динамику.

Расходы по финансовому обеспечению оказания высоко-технологичной медицинской помощи, не включенной в базовую программу ОМС, оказываемой гражданам РФ федеральными госучреждениями, составили за 2017г. 90,73 млрд. руб. или 100% утвержденного годового объема.

Межбюджетные трансферты в виде дотации федеральному бюджету на софинансирование расходов регионов, возникающих при оказании гражданам РФ ВМП, не включенной в базовую программу ОМС, исполнены в сумме 6 млрд руб. или 100% утвержденного годового объема. При этом установленная форма данного межбюджетного трансферта в виде дотации федеральному бюджету предполагает возврат неиспользованных на конец финансового года остатков субсидий регионами в федеральный бюджет, но не предусматривает возврат указанных ассигнований в бюджет ФОМС.

По данным Минздрава России, госучреждениями, оказывающими высокотехнологичную медицинскую помощь, не включенную в базовую программу обязательного медстрахования, за 2017 г. пролечено 329 тыс. пациентов или 100,2% планового годового объема, медицинскими организациями регионов на условиях софинансирования из федерального бюджета – 177,8 тыс. пациентов или 101,9% планового годового объема

Бюджет ФОМС в 2017г. исполнен с профицитом 82,17 млрд руб.. Причинами образования незапланированного текущего профицита бюджета ФОМС являются: поступление страховых взносов на ОМС работающего населения сверх установленных объемов на 27,1 млрд руб., а также неполное исполнение расходов ФОМС, в том числе на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде (не использовано 2 млрд руб. от планируемых значений), на осуществление единовременных выплат медицинским работникам (не исполнено 0,2 млрд руб.), неиспользование средств нормированного страхового запаса в 2017 г. [25].

Таким образом, можно сделать вывод о том, что ежегодно возрастает финансовая нагрузка на федеральный бюджет РФ в целях осуществления социального страхования России. Отчасти эта нагрузка увеличилась в связи с увеличением числа субъектов РФ. Фонды социального страхования как часть финансовой системы РФ появились относительно недавно и находятся в перспективе развития. В связи с этим, деятельность фондов связана с целым рядом проблем и имеет недостатки.

2.2 Проблемы развития фондов социального страхования

Существующая в России система обязательного социального страхования недостаточно эффективна, так как не обеспечивает социально приемлемого уровня защиты застрахованных лиц. Говоря о проблемах системы обязательного социального страхования РФ, следует отметить, что большое негативное влияние на уровень и качество социальной защиты населения в рамках социального страхования оказывают внешние факторы. К данным факторам относятся:

1) состояние экономики, в том числе темпы ее роста. Чем эффективнее развивается национальная экономика, тем больше финансовых и материальных ресурсов может быть направлено в систему страхования;

2) демография населения, т. е. естественные процессы динамики численности населения, его половозрастной структуры, что напрямую влияет на демографическую нагрузку (несовершеннолетние, пенсионеры) на трудоспособную часть населения;

3) состояние рынка труда и уровня занятости населения;

4) уровень и качество жизни населения, т.е. высокий жизненный уровень предоставляет высокий уровень социальной защиты, низкий – соответственно низкий уровень социальной защиты либо ее отсутствие [12, с. 383].

Деятельность страховых социальных фондов связана с целым рядом проблем, таких как:

– проблемы управления обязательными страховыми взносами в государственных внебюджетных фондов;

– проблемы, связанные с увеличением налоговой нагрузки на страхователей и уклонение работодателей от уплаты обязательных страховых взносов;

– проблемы, которые напрямую связаны с порядком начисления и уплаты страховых взносов.

Перечисленные общие проблемы могут конкретизироваться и дополниться частными, которые применимы к конкретному страховому фонду [23].

Утвержденный механизм формирования финансовой базы внебюджетных фондов социального страхования и порядок расходования страховых средств также таят в себе возможность невыполнения установленных государством социальных гарантий, т. е. обусловливает их ненадежность. На законодательном уровне не определен ни порядок формирования необходимых резервов страховых средств, ни их величина.

Также отсутствует механизм, который способен будет обеспечить компенсацию потерь страховой системы при невыполнении перед ней обязательств со стороны государства, работодателей, отрицательно сказывалось и сказывается на ее надежности. Механизмов, обеспечивающих неотвратимость выполнения обязательств перед страховой системой со стороны как государства, так и других субъектов страхования, не существует [12, с. 387].

Наиболее главной проблемой в последние годы является устойчивое формирование дефицита бюджета Пенсионного фонда России. Правительство страны предпринимают попытки создания механизма по устранению дефицита бюджета с помощью человеческого фактора, так как занятость и доходы работающих влияют на состояние и устойчивость Пенсионного фонда России. Одним из ключевых направлений является принятие увеличение пенсионного возраста, но изменять порядок выхода на пенсию необходимо постепенно, повышая качество медицинского обслуживания и других видов социальной защиты в совокупности с другими реформами

Второй проблемой Пенсионного фонда России является довольно низкий размер пенсий. Пенсионный фонд РФ имеет недостаточную ресурсную базу для повышения пенсионного обеспечения. Кроме того, сохраняется ведомственная разобщенность, по причине которой отсутствует эффективный контроль за использованием федеральных средств [23].

В существующем Законе об обязательном медицинском страховании за субъектами РФ закреплено право разработки своих территориальных программ ОМС из расчета размеров имеющихся в наличии бюджетных ассигнований, но не должно быть ниже требований базовой программы ОМС. В соответствии с этим, сохраняется зависимость величины страхового обеспечения от суммы имеющихся в бюджете денежных средств, что приводит к различному уровню финансирования и фактически к разному качеству медицинской помощи и неравенству граждан в осуществлении своих прав на получение медицинской помощи. Например, величина финансирования медицинской помощи в Москве и Омской области отличаются в 4 раза, что значительно показывает разный уровень и качество медицинской помощи [6, с. 108].

Существующая система ОМС в России вызывает немало нареканий со стороны застрахованных лиц и страхователей, в частности, следующее:

1) неудовлетворительное качество оказания медицинской помощи;

2) переложение части расходов по лекарственному обеспечению и на некоторые медицинские расходные материалы при стационарном лечении на самих госпитализированных застрахованных лиц из-за проблем с дефицитом средств;

3) отсутствие у застрахованных граждан в некоторых местностях регионов страны возможности получить квалифицированную медицинскую помощь, не говоря уже о высокотехнологичной;

4) прикрепленность граждан вопреки положениям закона к амбулаторно-поликлиническим учреждениям и врачам строго по месту жительства;

5) отсутствие нормативов финансового обеспечения на территориях на территориях субъектов РФ;

6) отсутствуют важнейшие нормативы расходов на различные виды медицинской помощи и соответствующие экономические механизмы стимулирования рационального использования средств участниками системы ОМС

В современной ситуации одной из причин дефицита бюджета ФСС РФ по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством является установление пониженных тарифов страховых взносов для определенных категорий плательщиков. Выпадающие доходы фонда компенсируются за счет средств федерального бюджета, что снижает финансовую устойчивость системы социального страхованиия [21, с.194].

Таким образом, в настоящее Фонды социального страхования в РФ функционирует с наличием некоторых проблем, которые оказывают влияние на эффективность выполнения целей и задач деятельности фондов. Реализация указанных мероприятий позволит повысить доходы страховых фондов и эффективности распределения денежных средств, а также обеспечить повышение уровня социальной поддержки населения и оказать положительное действие на качество жизни.

2.3 Перспективы развития фондов социального страхования

Основной причиной постоянного реформирования пенсионной системы РФ является дефицит средств ПФР на реализацию всех социальных обязательств страны, поэтому основные мероприятия реформирования системы сводятся лишь к увеличению поступлений в ПФР без роста величины дотаций из федерального бюджета. Одним из первых этапов реформирования является введение дополнительных пенсионных взносов для страхователей с условиями труда, которое дает работникам право на досрочную трудовую пенсию.

Одним из возможных источников увеличения пенсионных взносов является теневой сектор экономики. Эффективным решением проблемы нехватки средств ПФР является снижения теневого бизнеса.

Основными направления пенсионной реформы является повышение страхового стажа и более полный учет заработка, на который начисляются обязательные страховые взносы.

Суть реформирования пенсионного обеспечения заключается в приведении в порядок бюджета ПФР и разработке новой пенсионной формулы. Размер новых пенсий будет напрямую зависеть от размера официальной заработной платы, пенсионных накоплений, а также пенсионного фонда, который выбрали самостоятельно застрахованные лица [6, с.163].

Для развития системы пенсионного обеспечения была принята стратегия долгосрочного развития пенсионной системы РФ до 2030. Стратегия определяет па период до 2030 г. социальные приоритеты и направления, а также необходимые механизмы государственной политики в части пенсионного страхования.

В рамках данной Стратегии предлагаются следующие мероприятия:

– предоставление право выбора самозанятым гражданам варианта создания и выполнения пенсионных прав;

– введение дополнительного тарифа страховых взносов для страхователей в отношении застрахованных лиц, которые работают на местах с особыми условиями труда;

– стимулирование застрахованных лиц на уплату дополнительного платежа из заработной платы в пенсионную систему для работников.

Также на постоянной основе определяются направления:

– расширение списка финансовых инструментов инвестирования пенсионных накоплений;

– повышение уровня облагаемого страховыми взносами дохода с учетом темпов роста средней заработной платы по России;

– поэтапное приведение размера страхового взноса, уплачиваемого самозанятыми категориями граждан, в соответствие с уровнем производимых им пенсионных выплат.

– стимулирование добровольного формирования населения пенсионных накоплений и оказание сотрудничества по развитию добровольных (корпоративных и частных) пенсионных систем [4].

Для повышения эффективности системы обязательного медицинского страхования в РФ необходимо осуществить следующие меры:

– ужесточить контроль за безусловным распределением полученных денежных средств из федерального бюджета;

– разработать мотивационную программу для медицинских работников;

– разработать и утвердить единые правила оценки качества оказания медицинской помощи;

– реализовать право выбора гражданином медицинского учреждения и лечащего и врача;

– увеличить объем финансирования системы ОМС и улучшить качество медицинской помощи [23].

Одной из основных инициатив ФСС, является проведение пилотного проекта по отмене зачетного механизма проведения обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Нововведения пилотного проекта коснулись граждан, работающих по трудовым договорам, работодателей и учреждения здравоохранения. В регионах, где применяется пилотный проект, поменяется система взаиморасчета между территориальным органом ФСС и страхователем (работодателем), т.е. страхователи должны уплачивать страховые взносы в бюджет ФСС в полном объеме без уменьшения их на суммы выплат, как в настоящий период.

ФСС осуществил прогноз результатов исполнения пилотного проекта:

– для застрахованных лиц будет обеспечено правильность начисления пособий, отсутствие зависимости от работодателя по выплате пособий, выбор способа получения пособий;

– для страхователей – освобождение от выполнения расчетов по пособиям;

– для ФСС как страховщика – осуществление контроля за всеми оплачиваемыми листками нетрудоспособности, введение электронного листка нетрудоспособности, снижение числа страхового мошенничества;

– для медицинских учреждений – введение электронного бланка листка нетрудоспособности, позволяющего сократить время на его заполнения, автоматизация работы по оценке временной нетрудоспособности [6, с. 210].

Перспективными направлениями развития ФСС РФ в существующих являются:

– создание устойчивой законодательной базы по основам социального страхования для эффективного регулирования деятельности системы страхования;

– создание эффективной системы контроля за рациональным использованием денежных средств Фонда;

– повышение степени ответственности работодателей за уклонение от уплаты взносов путем использования незаконных схем при оплате труда работников.

Таким образом, социальное страхование является важным механизмом реализации государственной социальной политики и является объектом постоянного внимания и контроля со стороны органов власти и предметом. На современном этапе система формирования и осуществление деятельности страховых фондов РФ требует дальнейшего реформирования.

Заключение

Социальное страхование играет очень важную роль в жизни современного общества, предполагающее разработку и осуществление экономических, правовых и организационных механизмов в сфере социальной зашиты от разных социальных страховых рисков, формирование организационных и финансовых механизмов. Данные структуры и механизмы должны ставить в качестве основной цели предоставление населению материального обеспечения в виде пособий и выплат, пенсий и др.

Социальное страхование является неким финансовым механизмом социальной защиты, который создан за счет страховых взносов социального фонда, денежные средства которого направляются на социальные выплаты с целью возмещения заработной платы при утрате трудоспособности человека, потери места работы или кормильца в семье.

Социальное страхование выполняет следующие функции:

– функция накопления страховых резервов и их перераспределения при возникновении страховых случаев;

– воспроизводственная функция осуществляет возмещение стоимости затрат на воспроизводство рабочей силы, даже при утрате трудоспособности;

– функция социальная защита застрахованных лиц заключается в сохранении имеющегося жизненного уровня застрахованных лиц;

– функция страховых выплат обеспечивает застрахованное лицо финансовыми средствами при возникновении страхового случая.

К элементам системы обязательного социального страхования относят: объект и предмет страхования, субъектов страховых отношений, принципы организации и формы, механизм и институты социального страхования

Для стабилизации финансирования социальных направлений были созданы внебюджетные фонды.

Пенсионный фонд Российской Федерации – это самостоятельная от федерального бюджета форма накопления и расходования денежных средств, которые предназначены для финансового обеспечения социальной защиты населения от риска утраты заработка или постоянного дохода в результате потери трудоспособности по причине старости, инвалидности от рождения, смерти кормильца, осуществление работы вредной для здоровья профессиональной деятельности.

Фонд социального страхования Российской Федерации образуется вне федерального бюджета и является формой образования и распределения денежных средств, предназначенных для финансового обеспечения социальной защиты населения от риска потери и осуществление прав населения на социальное обеспечение в ситуациях потери трудоспособности по причине болезни и инвалидности, потери кормильца, рождения и воспитания детей.

Фонды обязательного медицинского страхования помогают гражданам РФ получить возможность бесплатного видов медицинской помощи. Фонды обязательного медицинского страхования формируется вне зависимости от федерального бюджета и бюджетов субъектов РФ, и представляет собой форму формирования и расходования денежных средств, которые направляются на финансовое обеспечение гарантированной государством медицинской помощи граждан РФ. Данный фонды подразделяются на Федеральный и территориальные фонды обязательного медицинского страхования.

Проанализировав состояние страховых фондов РФ, можно сделать вывод, что существующая в России система обязательного социального страхования недостаточно эффективна, так как не обеспечивает социально приемлемого уровня защиты застрахованных лиц.

Деятельность страховых социальных фондов связана с целым рядом общих проблем:

– проблемы управления обязательными страховыми взносами в государственных внебюджетных фондов;

– проблемы, связанные с увеличением налоговой нагрузки на страхователей и уклонение работодателей от уплаты обязательных страховых взносов;

– проблемы, которые напрямую связаны с порядком начисления и уплаты страховых взносов.

Перспективными направлениями развития социального страхования РФ являются:

– создание устойчивой законодательной базы по основам социального страхования для эффективного регулирования деятельности системы страхования;

– создание эффективной системы контроля за рациональным использованием денежных средств страховых;

– повышение степени ответственности работодателей за уклонение от уплаты взносов путем использования незаконных схем при оплате труда работников.

– ужесточить контроль за распределением полученных денежных средств из федерального бюджета;

–– стимулирование застрахованных лиц на уплату дополнительного платежа из заработной платы в пенсионную систему для работников.

Таким образом, результаты анализа показывают, что несмотря на имеющиеся недостатки и трудности в ряде социальных вопросов, фонды социального страхования в настоящее время является необходимым и важным финансовым институтом.

Список используемой литературы

1. Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования» [Электронный ресурс] – Режим доступа: Справочная правовая система КонсультантПлюс

2. Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» [Электронный ресурс] – Режим доступа: Справочная правовая система КонсультантПлюс

3. Постановление Правительства РФ от 12.02.1994 № 101 «О Фонде социального страхования Российской Федерации» [Электронный ресурс] – Режим доступа: Справочная правовая система КонсультантПлюс

4. Распоряжение Правительства РФ от 25 декабря 2012 г. N 2524-р «О Стратегии долгосрочного развития пенсионной системы РФ» [Электронный ресурс] – Режим доступа: Система ГАРАНТ

5. Алехин Б. И. Государственные финансы: учебник / Б. И. Алехин. – М.: Издательство Юрайт, 2018. – 184 с.

6. Архипов А. П. Социальное страхование: учебник и практикум / А. П. Архипов. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 301 с.

7. Барулин С. В. Финансы: учебник / С.В. Барулин. – 2-е изд., стер. – М.: КНОРУС, 2017. – 640с.

8. Деева А.И. Финансы и кредит : учебное пособие / А.И. Деева. – М.: КНОРУС, 2016. – 536с.

9. Козлова Е.В. Основы социального и пенсионного страхования в России: учеб. пособие. – М.: ИНФРА-М, 2016. – 256 с.

10. Косаренко Н.Н. Социальное страхование: возможные риски и осознание их реальности : монография / Н.Н. Косаренко. – М.: ЮСТИЦИЯ. 2016. –186с.

11. Миропольская Н. В. Основы социального страхования: учеб. пособие / Н. В. Миропольская, Л. М. Сафина; под ред. Л. М. Сафиной. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2018. – 149 с.

12. Павлюченко В. Г. Социальное страхование: Учебник для бакалавров / В. Г. Павлюченко, А. С. Матвеева. – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2018. – 480 с.

13. Пономаренко Е. В. Экономика общественного сектора: учебник / Е.В. Пономаренко, В.А. Исаев. – М.: КНОРУС, 2018. – 320 с.

14. Ракитина И. С. Государственные и муниципальные финансы: учебник и практикум / И. С. Ракитина, Н. Н. Березина. – М.: Издательство Юрайт, 2018. – 333 с.

15. Роик В.Д. Социальное страхование: учебник и практикум для академического бакалавриата / В. Д. Роик. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 418 с.

16. Сулейманова Г. В. Право социального обеспечения: учебник / Г.В. Сулейманова. – 3-е изд., перераб. – М.: КНОРУС, 2018. – 322 с.

17. Финансы: учебник/ коллектив авторов; под ред. Е.В. Маркиной. – 3-е изд., стер. – М.: КНОРУС, 2017. – 424 с.

18. Финансы, денежное обращение и кредит: учебник / под ред. Л. А. Чалдаевой. – 3-е изд., испр. и доп. – М.: Издательство Юрайт, 2018. – 381 с.

19. Финансы и кредит: учебное пособие / коллектив авторов; под ред. О.И. Лаврушина. – 4-е изд., стер. – М.: КНОРУС, 2016. - 316 с.

20. Финансы и кредит: учебник / коллектив авторов; под ред. проф. Т.М. Ковалевой. – 9-е изд., перераб. и доп. – М.: КНОРУС, 2018. –340 с.

21. Финансы. В 2 ч. Часть 1 : учебник / под ред. М. В. Романовского, Н. Г. Ивановой. – 5-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 305 с.

22. Годовой отчет ПФР за 2017г. [Электронный ресурс] – Режим доступа:

http://www.pfrf.ru/press_center/advert_materials~2074

23. Минькова Е.М. Проблемы и современные направления развития государственных внебюджетных фондов РФ [Электронный ресурс] – Режим доступа: http://izron.ru/articles

24. Официальный сайт министерства финансов [Электронный ресурс] – Режим доступа: https://www.minfin.ru/ru/statistics/outbud/

25. Счетная Палата РФ [Электронный ресурс] – Режим доступа: http://www.ach.gov.ru/press_center/news/32537

26. Федеральная служба государственной статистики [Электронный ресурс] – Режим доступа: http://www.gks.ru

Система социального страхования России [11, с.13]

Приложение 2

Доходы и расходы государственных внебюджетных фондов [24]

Краткая информация об исполнении бюджетов государственных внебюджетных фондов, млрд. руб.

|

№ п/п |

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

1 |

Государственные внебюджетные фонды |

|||||

|

1.1 |

Доходы |

8 093,2 |

7 979,4 |

9 241,5 |

9 899,3 |

10 689,1 |

|

в т.ч. страховые взносы |

5 026,1 |

5 438,8 |

5 947,5 |

6 328,4 |

6 784,0 |

|

|

1.2 |

Расходы |

7 993,5 |

8 005,0 |

9 921,2 |

10 084,7 |

10 645,3 |

|

1.3 |

Дефицит (-)/Профицит (+) |

99,7 |

-25,5 |

-679,8 |

-185,4 |

43,8 |

|

В том числе: |

||||||

|

2 |

Пенсионный фонд Российской Федерации |

|||||

|

2.1 |

Доходы |

6 388,4 |

6 159,1 |

7 126,6 |

7 625,2 |

8 260,1 |

|

в т.ч. страховые взносы |

3 478,8 |

3 711,8 |

3 878,7 |

4 144,5 |

4 495,3 |

|

|

2.2 |

Расходы |

6 378,5 |

6 190,1 |

7 670,3 |

7 829,7 |

8 319,5 |

|

2.3 |

Дефицит (-)/Профицит (+) |

9,8 |

-31,1 |

-543,6 |

-204,4 |

-59,4 |

|

3 |

Федеральный фонд обязательного медицинского страхования |

|||||

|

3.1. |

Доходы |

1 101,4 |

1 250,5 |

1 573,5 |

1 657,6 |

1 737,2 |

|

в т.ч. страховые взносы |

1 073,1 |

1 218,4 |

1 537,6 |

1 624,2 |

1 705,7 |

|

|

3.2. |

Расходы |

1 048,7 |

1 268,7 |

1 638,8 |

1 590,2 |

1 655,0 |

|

3.3. |

Дефицит (-)/Профицит (+) |

52,6 |

-18,1 |

-65,3 |

67,5 |

82,2 |

|

4 |

Фонд социального страхования Российской Федерации |

|||||

|

4.1. |

Доходы |

603,5 |

569,8 |

541,3 |

616,4 |

691,8 |

|

в т.ч. страховые взносы |

474,2 |

508,5 |

531,1 |

559,7 |

583,1 |

|

|

4.2 |

Расходы |

566,2 |

546,2 |

612,1 |

664,9 |

670,8 |

|

4.3 |

Дефицит (-)/Профицит (+) |

37,3 |

23,6 |

-70,9 |

-48,5 |

21,0 |

Приложение 3

Доходы и расходы Пенсионного фонда РФ за 2013-2017гг, млрд.руб.

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Поступление |

6388,3 |

6159,1 |

7126,6 |

7625,2 |

8260, 1 |

|

из него: |

|||||

|

налоги, страховые взносы |

3480,5 |

3712,7 |

3879,9 |

4144,9 |

4495,9 |

|

из федерального бюджета |

2846,6 |

2413,0 |

3091,7 |

3355,3 |

3680,4 |

|

Расходование |

6378,5 |

6190,1 |

7670,3 |

7829,7 |

8319,5 |

|

из него: |

|||||

|

на финансирование выплат населению пенсий, пособий |

5671,3 |

5798,9 |

6322,4 |

6677,5 |

7025,0 |

|

из них на осуществление |

352,7 |

341,4 |

358,8 |

383,4 |

396,0 |

|

обязательное пенсионное страхование |

4852,1 |

4980,1 |

5786,0 |

6054,9 |

6382,2 |

|

предоставление материнского (семейного) капитала |

237,4 |

270,7 |

328,6 |

365,3 |

311,8 |

|

на финансирование расходов на содержание исполнительного органа Фонда |

95,7 |

99,4 |

104,8 |

107,2 |

111,0 |

Источник: Составлено по данным Росстата

Приложение 4

Доходы и расходы Фонда социального страхования РФ за 2013-2017гг, млрд.руб.

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Поступление |

603,5 |

569,8 |

541,3 |

616,4 |

691,8 |

|

из него: |

|||||

|

налоги, страховые взносы |

474,2 |

508,6 |

531,2 |

559,8 |

583,1 |

|

из федерального бюджета |

111,2 |

35,3 |

30,4 |

25,0 |

50,1 |

|

из федерального фонда обязательного медицинского страхования |

17,8 |

18,0 |

18,4 |

17,8 |

16,1 |

|

Расходование |

566,2 |

546,2 |

612,1 |

664,9 |

670,8 |

|

из него: |

|||||

|

обязательное |

440,1 |

482,3 |

539,6 |

588,7 |

593,4 |

|

пособия по уходу за ребенком гражданам, подвергшимся воздействию радиации вследствие радиационных аварий |

2,4 |

2,5 |

2,1 |

2,2 |

0,7 |

|

на финансирование выплаты пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному социальному страхованию |

56,1 |

- |

- |

- |

- |

|

на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также профилактического медицинского осмотра ребенка в течение первого года жизни |

17,9 |

18,0 |

18,1 |

17,8 |

16,0 |

|

на финансирование расходов на содержание исполнительного органа Фонда |

23,7 |

23,2 |

23,2 |

22,6 |

22,8 |

Источник: Составлено по данным Росстата

Приложение 5

Доходы и расходы ФОМС РФ за 2013-2017гг, млрд.руб.

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Поступление |

1101,4 |

1250,5 |

1573,5 |

1657,6 |

1737,2 |

|

из него: |

|||||

|

налоги, страховые взносы |

1073,3 |

1218,6 |

1537,8 |

1624,4 |

1705,8 |

|

межбюджетный трансферт бюджету Федерального фонда ОМС на компенсацию выпадающих доходов бюджета ФОМС в связи с установлением пониженных тарифов страховых взносов на ОМС |

25,8 |

28,6 |

23,9 |

25,4 |

27,4 |

|

Расходование |

1048,7 |

1268,7 |

1638,8 |

1590,2 |

1655,0 |

|

из него: |

|||||

|

субвенции бюджетам территориальных фондов ОМС на финансовое обеспечение организации обязательного медицинского страхования на территориях субъектов Российской Федерации |

1025,4 |

1173,9 |

1412,1 |

1458,6 |

1537,2 |

|

средства нормированного страхового запаса Федерального фонда ОМС |

- |

- |

97,6 |

- |

- |

|

межбюджетные трансферты в бюджет Фонда социального страхования Российской Федерации на оплату медицинской помощи женщинам в период беременности, родов и в послеродовом периоде, а также профилактического медицинского осмотра ребенка в течение первого года жизни |

17,8 |

18,0 |

18,4 |

17,8 |

16,1 |

|

на финансирование расходов на содержание исполнительного органа Фонда |

0,7 |

0,6 |

0,5 |

0,5 |

0,6 |

- Особенности управления организациями в современных условиях и пути его совершенствования (Методы управления в современных организациях)

- Банковская система, ее элементы и важнейшие свойства (Сущность, экономическое содержание понятия «устойчивость» банковской системы и показатели, характеризующие устойчивость банковской системы)

- Анализ движения и эффективности использования денежных средств в ООО «Паллада»

- Роль мотивации в поведении организации (Теоретические основы стимулирования персонала)

- Роль мотивации в поведении организации (Роль и значение мотивации персонала)

- Понятие « банковских рисков» и их классификация, а также причины возникновения кредитного риска и факторы на них влияющие

- Построение организационных структур (Понятие организационных структур компании)

- Сущность социального прогнозирования

- Тенденция развития индустрии гостеприимства (Понятие и сущность индустрии гостеприимства)

- Анализ внешней и внутренней среды организации (Понятие внешней и внутренней среды организации)

- Эффективность менеджмента организации (Сущность понятия менеджмент)

- Проблемы формирования и развития валютной системы Российской Федерации (Понятие и значение валютной системы)