Социальное страхование и его функции (Социальное страхование и его определение, принципы, задачи и роль)

Содержание:

ВВЕДЕНИЕ

Безопасность во все времена занимала приоритетное место в жизни государства и общества. Каждый человек заботится о сохранности своей жизни, своего здоровья. Люди хотят защитить себя от каких-либо непредвиденных обстоятельств, способных навредить, внести отрицательные изменения в повседневную, и без того не всегда легкую, жизнь. Для удовлетворения данных потребностей существует социальное страхование.

Что такое социальное страхование? В современных источниках информации существует множество трактовок. К примеру, в семантическом значении социальное обеспечение – это оказание различных форм поддержки нуждающимся членам общества. В юридической и экономической науке взгляд на социальное обеспечение объясняется неоднозначно и поныне не является общепризнанным. Приверженцы экономической теории подразумевали под социальным страхованием всевозможные виды помощи нуждающимся членам общества за счет общественных фондов потребления, последователи правовой концепции с самого начала строили свою позицию параллельно на нескольких порой совсем не совместимых критериях, в частности на экономическом и субъектном. Они полагали, что обеспечение затрагивает не всех членов общества, а лишь определенных граждан, пользующихся специфической защитой со стороны государства.

Социальное страхование организовывается на следующих базовых принципах: всеобщность, универсальность, самоуправление, равенство граждан в праве на социальное страхование, разделение условий и размеров пенсий, пособий и др.

Система социального обеспечения предназначена для поддержания трудоспособности граждан на оптимальном уровне, а также для материального обеспечения лиц не способных к труду. Главная функция страхования – защитная функция. Заинтересованность страхователя в страховании заключается в получении защиты условий его существования, что в материальном плане выражается в защите своего имущественного положения. Страховщик за определенную плату предоставляет страхователю услугу в виде страховой защиты, при помощи которой и осуществляется защита условий существования застрахованного лица.

Социальное страхование являет собой не только самостоятельный элемент социальной протекции граждан, но и является особой финансовой системой.

Более подробно поговорим в данной работе о социальном страховании, его понятии и роли в жизнедеятельности человека.

Актуальность данной работы заключается в том, что человек нуждается в защите, порой защита представляется именно в роли государства и других организаций, которые оказывают поддержку.

Цель работы эмпирическим методом изучить понятие социального страхования, его особенностей и фонды. А также провести анализ деятельности фондов социального страхования и понять основную их роль и задачу функционирования и пользу для социума.

Объектом изучения является социальное страхование как объективная необходимость современного общества, его сущность и роль.

Для достижения поставленной цели в работе определены следующие конкретные задачи:

1. Рассмотреть теоретическую базу социального страхования: понятие, сущность, функции;

2. Изучить основные виды социального страхования;

3. Сделать выводы.

Такая последовательность постановки и рассмотрения в работе вышеперечисленных вопросов позволяет достаточно раскрыть тему данной работы.

1. Социальное страхование и его определение, принципы, задачи и роль

Социальное страхование - объективная необходимость. На определенном этапе развития общество берет под свою защиту лиц, которые в силу некоторых причин не могут трудиться и получать оплату за труд. Финансовый механизм социального страхования, на наш взгляд, - это совокупность финансовых регуляторов и инструментов перераспределения целевых финансовых ресурсов для материального обеспечения граждан в случае наступления страховых случаев. Экономическое содержание функционирования финансового механизма социального страхования состоит во взвешенном регулировании движением указанных финансовых ресурсов[1]. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

Социальное страхование является формой социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, возмещения ущерба на основе коллективной солидарности. Особенностью социального страхования является его финансирование из специальных внебюджетных фондов, формируемых из целевых взносов работодателей и работников при поддержке государства[2].

Социальное страхование - это система отношений, с помощью которой формируются и расходуются фонды денежных средств для материального обеспечения лиц, не обладающих физической трудоспособностью или располагающих таковой, но не имеющих возможности реализовать ее по различным причинам[3].

Социальное страхование - это неотъемлемая часть политики государства в социальной сфере. Система социального страхования - одна из предпосылок обеспечения социальной справедливости в обществе, создания и поддержания политической стабильности.

В широком понимании, как элемент системы финансов, страхование – это совокупность отношений, в соответствии с которыми осуществляется перераспределение национального дохода в целях компенсации действия социальных рисков[4].

Предметом экономики социального страхования являются экономические отношения, складывающиеся в процессе организации страхования населения от разнообразных социальных рисков государственными и общественными институтами в условиях рыночной экономики[5].

Содержание социального страхования заключается в образовании целевых фондов денежных средств, которые используются для социальной защиты граждан. Речь идет о внебюджетных фондах: Бюджет Пенсионного фонда РФ, который является одним из особо важных социальных институтов страны, ибо это крупнейшая федеральная система оказания государственных услуг в области социального обеспечения в РФ, Бюджет Фонда социального страхования РФ и Бюджеты Федерального и территориальных фондов обязательного медицинского страхования. Бюджеты государственных внебюджетных фондов относятся к бюджетной системе РФ[6]. Порядок их составления, утверждения и исполнения осуществляется по принципам бюджетного процесса. Представленные фонды – самостоятельные финансово-кредитные учреждения, их денежные средства не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.[7] Автономность бюджетов фондов социального страхования является залогом эффективного функционирования системы социального страхования. Источниками поступлений денежных средств в бюджеты фондов являются страховые взносы, дотации, средства бюджетов различных уровней бюджетной системы страны, штрафные санкции и пени, прочие поступления, не противоречащие законодательству Российской Федерации.

В настоящее время российское общество испытывает острую необходимость в социальном страховании. Это обусловлено различными причинами: ухудшением уровня жизни российских граждан; кризисом на мировом финансовом рынке; падением экономики; ростом безработицы; увеличением количества недееспособных граждан, которые не в состоянии поддерживать свою жизнедеятельность и т. д. Социальное страхование представляет собой совокупность мероприятий, направленных на предоставление социальных гарантий гражданам Российской Федерации, которые являются застрахованными лицами. Выплата материальной помощи осуществляется Фондом соцстраха только при наступлении страховых случаев, которые должны быть подтверждены документально.

На сегодняшний день существует несколько видов социального страхования[8]:

- Государственное. Этот вид страхования является обязательным для всех трудоустроенных лиц и их работодателей. Фонд соцстраха формируется за счёт ежемесячных поступлений в виде налогов, оплачиваемых трудоспособными гражданами. Благодаря государственному страхованию финансируются различные социальные проекты: пенсии, путёвки в санатории, больничные листы и т. д.

- Смешанное. Этот вид страхования реализует государство параллельно с профсоюзами.

- Коллективное. Принять участие в этом виде страхования могут российские граждане, которые являются членами профсоюза. Их желание может быть только добровольным. Они должны ежемесячно оплачивать страховые взносы, которые перераспределяются между людьми, испытывающими финансовые затруднения. Решение о распределении денежных средств принимается профсоюзом на собрании.

1.1 Функции социального страхования

Функции социального страхования в России заключаются в обеспечении финансовой помощи всем нуждающимся слоям населения, которые являются застрахованными лицами. Фонд соцстраха постоянно проводит мероприятия, направленные[9]:

- на поддержание социальной и экономической стабильности;

- на рост благосостояния российских граждан;

- на развитие социальной отрасли;

- на предотвращение стихийных бедствий;

- на улучшение демографической ситуации в стране (социальное страхование оказывает непосредственное влияние на рост рождаемости в государстве, стимулируя молодые семьи довольно существенной материальной помощью);

- на решение проблемы сиротства (фондом социального страхования оказывается материальная помощь приёмным родителям на каждого усыновлённого ребёнка);

- на обеспечение рабочими местами всех трудоспособных граждан, которые по тем, либо иным причинам не состоят в трудовых отношениях;

- на сохранение общественных ценностей и т. д.

Соцстрах формирует специальный фонд денежных средств[10], который регулярно пополняется как за счёт добровольных взносов, так и обязательных страховых сборов. В его функции входит обязанность предупреждать возникновение страховых случаев, которые влекут за собой любой материальный ущерб для всех участников страховых отношений. Благодаря социальному страхованию жители Российской Федерации получили возможность реализовать своё конституционное право на финансовое обеспечение в следующих случаях[11]:

- при болезни, которая стала причиной временной потери трудоспособности; при наступлении старости;

- при частичной или полной потери трудоспособности в связи с инвалидностью; при беременности;

- при потере кормильца; при потере работы, которая являлась основным источником дохода и т. д.

Самые значимые функции социального страхования[12]:

- Защитная функция социального страхования позволяет застрахованным лицам получить необходимую материальную поддержку при потере рабочего места, которое является для них основным источником дохода. Фонд соцстраха окажет необходимую финансовую поддержку и в тех случаях, когда у трудящихся граждан возникнут непредвиденные расходы, которые не вписываются в рамки их привычного бюджета[13].

- Благодаря компенсирующей функции соцстраха всем застрахованным лицам обеспечивается своевременное возмещение ущерба, понесённого вследствие потери трудоспособности. Трудящимся гражданам компенсируются все расходы, понесённые при проведении лечебных мероприятий, направленных на восстановление здоровья. Фонд социального страхования финансирует не только общий курс лечебной терапии, но и проведённую реабилитацию.

- Воспроизводительная функция соцстраха направлена на покрытие всех расходов застрахованных лиц, которые ними были понесены вследствие перенесённой болезни, полученной инвалидности, потери работы и т. д. Фонд социального страхования оказывает материальную поддержку людям пенсионного возраста, а также той категории граждан, которая находится в вынужденном отпуске по беременности или уходу за маленькими детьми. Рассчитывать на помощь соцстраха могут как застрахованные лица, так и члены их семей.

- Перераспределительная функция соцстраха заключается в правильном распределении ответственности между всеми участниками страховых отношений[14]. В них принимают активное участие: государство, фонд соцстраха, застрахованные лица и их работодатели. Между ними разделяется материальная ответственность за все возможные риски, которые станут основанием для выплаты финансовой помощи.

- Стабилизирующая функция соцстраха направлена на повышение уровня социальной защиты российских граждан. При рассмотрении фондом различных важных вопросов учитываются интересы наёмных работников, принимающих участие в социальном страховании[15]. Параллельно фонд занимается распределением финансовой нагрузки между участниками страховых взаимоотношений, а также проводит активную работу, направленную на стабилизацию ситуации в области социального страхования.

1.2 Основные задачи социального страхования

Главная цель социального страхования заключается в оказании финансовой помощи трудящимся в момент наступления страховых случаев. Параллельно Фонд соцстраха проводит различные профилактические мероприятия, способные значительно снизить социальные риски для российских граждан.[16] Перед социальным страхованием на сегодняшний день стоят конкретные задачи. Действующим на территории Российской Федерации законодательством определяется их содержание:

- разработка законодательных актов, которыми в последствие будут руководствоваться инспектора фонда при работе с застрахованными лицами; формирование тарифной сетки, согласно которой проводятся начисления обязательных сборов;

- определение размеров пособий, которые выплачиваются застрахованным лицам в случаях, определённых действующим законодательством; формирование материальной базы фонда, из которой происходит покрытие текущих затрат;

- оказание посильной помощи к развитию различных инфраструктур; обеспечение контроля за соблюдением норм Федерального законодательства, при проведении расчётов с застрахованными лицами;

- работа с социально-незащищёнными слоями населения, требующими финансовой поддержки государства и т. д.

Российская система социального страхования напрямую зависит от фонда заработной платы[17].

На Фонд соцстраха оказывают воздействие и другие факторы: текущее состояние отечественного рынка труда, применяемые в России системы налогообложения, демографическая обстановка в стране и т. д.[18]

Благодаря социальному страхованию трудящиеся граждане могут рассчитывать на финансовую помощь при наступлении страховых случаев, а также при проведении профилактических и оздоровительных мероприятий[19]. Профессиональные страховщики проводят работу с каждым работодателем с целью выявления конкретных рисков для их наёмных работников, после чего взимают определённые страховые сборы. В настоящее время существование соцстраха вызвано государственной необходимостью, так как его работа приносит существенную пользу современному обществу.

1.3 Особенности социального страхования

Социальное страхование в системе социальной защиты населения, в отличие от других видов страхования, имеет следующие характерные черты[20]:

- Финансирование социального страхования производится из специальных внебюджетных фондов, в формировании которых принимают участие работники, работодатели и государство.

- Страховые организации, управляющие фондами социального страхования, имеют статус некоммерческих организаций.

- Страховые риски, от наступления которых производится социальное страхование, имеют особый характер, выражающийся в их крупномасштабности, массовости, высокой значимости последствий. К важнейшим видам социальных страховых рисков можно отнести следующие: болезнь, производственная травма, профессиональное заболевание, несчастный случай, безработица, смерть кормильца, старость, достижение пенсионного возраста, материнство и детство.

- Фонды социального страхования, являясь составной частью общественных финансов, испытывают сильное регулятивное воздействие со стороны государства, проявляющее себя в определении видов страховых фондов и порядке, источниках их формирования, предназначении фондов и области применения.[21] Фонды социального страхования формируются за счет субсидий государства, страховых взносов организаций и граждан на случай наступления определенного страхового события, приводящего к исключению (постоянному или временному) человека из трудового процесса.[22]

Организация социального страхования базируется на следующих основных принципах:

- личная ответственность - работники сами участвуют в финансировании своего страхования, размер выплат зависит от предварительных взносов работников и их страхового стажа;

- солидарность - работодатели, наемные работники и государство принимают финансовое участие в страховании, оказывая своими взносами материальную помощь (при наступлении страховых случаев) менее обеспеченным;

- организационное самоуправление - руководство органами социального страхования осуществляется полномочными представителями работников и работодателей, что укрепляет солидарность двух социальных субъектов и страховых сообществ, делает систему социального страхования «прозрачной» для общественности, способствуя социальной стабильности, формированию демократического сознания населения;

- всеобщность - социальное страхование распространяется на самые широкие круги нуждающихся в нем, что выражается в законодательном закреплении гарантий реализации прав застрахованных, порядка осуществления соответствующих выплат и предоставления услуг;

- обязательность (принудительность) социального страхования независимо от воли и желания работодателей и застрахованных, что находит выражение в обязательном характере (по закону) уплаты страховых взносов работодателями и работниками, а также в определенных случаях и государством (из государственного бюджета);

- государственное регулирование - законодательное закрепление гарантий прав в области страховой защиты, уровня выплат и качества услуг, условий назначения пособий, контроля за правильностью использования финансовых средств.

Финансовую основу социального страхования составляют страховые отношения, условия которых являются всеобщими в рамках данного государства и носят строго обязательный характер. В отличие от других типов страхования социальное страхование является некоммерческим, т.е. не преследует цели получения прибыли. Все доходы, поступающие в фонды социального страхования, в том числе и получаемые от инвестирования временно свободных средств, должны направляться только на социальные цели.

Социальное страхование отличается от добровольного личного страхования, прежде всего своим обязательным характером и направленностью на защиту основного контингента населения от универсальных социальных рисков. Перечень этих социальных рисков и уровень их финансирования с помощью методов социального страхования определяются государственной социальной политикой[23].

В социальном страховании в определенной, но не в полной мере используется принцип эквивалентности между взносами и выплатами. Чем меньше нарушается принцип эквивалентности страховых взносов и социальных выплат, тем ближе финансовый механизм социального страхования к сугубо страховому механизму. Чем больше используется принцип солидарности в противовес эквивалентности, тем ближе механизм социального страхования к государственному социальному обеспечению[24].

Социальное страхование представляет собой не только отдельный элемент социальной защиты населения, но и является особой финансовой системой.[25] В широком понимании как компонент системы финансов социальное страхование представляет собой совокупность отношений, посредством которых осуществляется перераспределение национального дохода в целях компенсации действия социальных рисков. Содержание социального страхования заключается в создании целевых фондов денежных средств, используемых для социальной защиты населения.

В узком смысле как элемент финансовой системы социальное страхование является системой финансовых учреждений, осуществляющих аккумулирование и распределение денежных средств, собираемых государством в обязательном порядке на компенсацию ущерба от действия социальных рисков. В этом качестве социальное страхование характеризуется определенными формами организации фондов и их взаимодействием со страхователями, застрахованными и органами государственной власти.

1.4 Категории и виды социального страхования

Экономическими категориями социального страхования, с позиции общепризнанных мировым сообществом его предметных и объектных страховых отношений, выступают страховые платежи и выплаты, которые для основных субъектов правоотношений являются[26]:

- для работников - частью резервируемой во времени заработной платы, которая выплачивается им в случаях наступления социальных рисков (старости, болезни, инвалидности, безработицы и т.д.);

- для работодателей - частью издержек на рабочую силу в структуре себестоимости продукции (услуг);

- для общества - частью необходимого продукта;

- для государства - публичными обязательствами и внутренними долгами.

Социальное страхование существует в двух видах[27]: обязательного и добровольного страхования. Соотношение этих форм различно для разных стран и этапов развития.

Обязательное социальное страхование представляет собой разновидность государственных социальных гарантий, обеспечиваемых через целевые внебюджетные фонды[28]. В случае дефицита данных фондов государство оказывает им помощь из средств госбюджета. Оно выступает гарантом финансовой устойчивости этих фондов и реализации программ обязательного социального страхования.

Обязательное социальное страхование призвано обеспечить всем гражданам независимо от возраста, социального положения, места жительства, уровня доходов и равные возможности в получении определенного уровня страховых социальных гарантий: пенсий, пособий.

Обязательное социальное страхование рассматривается как гарантированная государством система мер материального обеспечения трудящихся и членов их семей в старости, при болезни, потере трудоспособности, поддержки материнства и детства, а также охраны здоровья членов общества[29]. Средства обязательного социального страхования формируются за счет целевых налоговых отчислений предприятий, учреждений, организаций всех форм собственности, наемных работников, взносов индивидуальных предпринимателей и государственных субсидий.

Система обязательного социального страхования России включает четыре отрасли (вида), управляемых тремя внебюджетными фондами:

- Государственное социальное страхование;

- Обязательное страхование от несчастных случаев;

- Обязательное медицинское страхование;

- Обязательное пенсионное страхование.

Государственное социальное страхование обеспечивает выплату социальных пособий, оплату санаторно-курортного лечения, частичное финансирование мероприятий по оздоровлению детей. Страховщиком является Фонд Социального Страхования. За счет средств фонда социального страхования осуществляется также выплата пособий по временной нетрудоспособности, пособий по беременности и родам и др.

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется фондом социального страхования через бухгалтерии страхователей, также как и при государственном социальном страховании. Страховое обеспечение включает пособие по временной нетрудоспособности, единовременную страховую выплату по возмещению вреда, ежемесячную страховую выплату, оплату дополнительных расходов на медицинскую и профессиональную реабилитацию[30].

Обязательное пенсионное страхование - система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения[31]. Оно предназначено для реализации государственных социальных гарантий трудящимся на получение пенсии и обеспечение старости.

Пенсионным законодательством РФ установлены следующие группы пенсий[32]:

- Трудовые пенсии (финансируемые из средств страховых взносов). Различают трудовые пенсии по старости - достижение пенсионного возраста; по инвалидности - назначение группы инвалидности; по случаю потери кормильца - утрата дохода застрахованного лица иждивенцами семьи.

- Пенсии по государственному пенсионному обеспечению (финансируемые из средств федерального бюджета).

- Государственные пенсии назначаются государственным служащим (чиновникам различных уровней, военнослужащим силовых ведомств, судейским работникам и многим другим категориям), а также социально незащищенным гражданам, не получившим по разным причинам право на трудовые пенсии.

Виды государственных пенсий в системе обязательного государственного пенсионного обеспечения и страхования[33]:

- государственные пенсии за выслугу лет

- государственные пенсии по старости

- государственные пенсии по инвалидности

- государственные социальные пенсии.

Обязательное медицинское страхование (ОМС) - один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В организации обязательного медицинского страхования задействованы коммерческие компании - страховые медицинские организации, которым отведена роль непосредственного страховщика.

В отличие от обязательного социального страхования, финансируемого за счет целевого налогообложения и платежей из бюджета, добровольное социальное страхование является важнейшим видом некоммерческой страховой деятельности, которая регулируется законодательством о страховании, о некоммерческих организациях и осуществляется негосударственными страховыми институтами.

Добровольное социальное страхование строится на принципах коллективной солидарности и взаимопомощи при отсутствии страховой поддержки государства (госбюджета). Его отличительными чертами являются демократизм управления страховыми фондами, наиболее полная реализация принципа самоуправления, социальное партнерство работодателей и наемных работников, тесная зависимость страховых выплат и программ от уровня доходов страхователей.

Добровольное социальное страхование призвано обеспечить дополнительный уровень социальной защиты гражданам по сравнению с обязательным социальным страхованием.[34] Оно реализуется за счет средств, полученных в виде взносов либо непосредственно от граждан за счет их собственных доходов, либо от работодателей, страхующих работников из прибыли фирмы. Объектом добровольного страхования могут быть имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением застрахованного лица.

Ставки единого налога дифференцированы в зависимости от размеров заработной платы, приходящейся на работника, а также от видов деятельности и правового статуса.

Страховые платежи в государственные внебюджетные социальные фонды первоначально взимались со всех видов оплаты труда, за исключением единовременных и компенсационных выплат работникам, что в целом ряде случаев вело к росту социальных выплат на предприятиях с целью сокращения налогооблагаемой базы и уменьшения налоговых платежей государству.

В рыночной экономике существуют разнообразные формы частного страхования от социальных рисков, являющегося разновидностью добровольного личного страхования граждан. Оно осуществляется за счет взносов физических и юридических лиц, частными страховыми компаниями, пенсионными фондами. Здесь действуют принципы рыночной эквивалентности индивидуальной оценки социального риска, зависимости размера возмещения от индивидуальной платежеспособности застрахованного лица. На рынке страхования от социальных рисков работают коммерческие страховые компании.

Важно на основе федерального законодательства регламентировать порядок осуществления уже введенных видов обязательного страхования, число которых сегодня превышает 40. В этой связи необходимо их пересмотреть и часть отменить.

Одна из них - это разграничение предметов регулирования обязательного страхования и государственного социального страхования. Проблема усугубляется тем, что сегодня в России отсутствует закон о государственном социальном страховании, в котором были бы определены его понятия, цели, принципы, порядок и условия проведения. Анализируя отношения, возникающие при обязательном страховании и государственном социальном страховании, можно сделать вывод, что в отдельных случаях их трудно разграничить.

К основным принципам обязательного социального страхования относятся[35]:

- устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов;

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий;

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- государственное регулирование системы обязательного социального страхования;

- паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования;

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Субъектами обязательного социального страхования являются страхователи - работодатели, страховщики, застрахованные лица[36].

Страхователи - организации любой организационно-правовой формы, а также граждане, которые должны в соответствии с федеральными законами конкретных видах обязательного социального страхования уплачивать страховые взносы, являющиеся обязательными платежами[37]. Страхователями выступают также органы исполнительной власти и органы местного самоуправления, обязанные уплачивать страховые взносы.

Страховщики - некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев[38].

Застрахованные лица - граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам и лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию[39].

Отношения по социальному страхованию возникают:

- у страхователя-работодателя - по всем видам обязательного социального страхования с момента заключения с работником трудового договора; у других страхователей с момента их регистрации страховщиком;

- у страховщика - с момента регистрации страхователя;

- у застрахованных лиц - по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем;

- у лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан - с момента уплаты ими или за них страховых взносов.

1.5 Управление системой социального страхования

Управление системой обязательного социального страхования в соответствии с Конституцией РФ и законодательством РФ осуществляется Правительством РФ. Непосредственно обязательное социальное страхование осуществляется страховщиками, которые создаются Правительством РФ на основании п. 2 ст. 13 Федерального закона РФ "Об основах обязательного социального страхования" от 16 июля 1999 года № 165-ФЗ.[40] Страховщики осуществляют свою деятельность в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Оперативное управление средствами обязательного страхования осуществляется страховщиками. Согласно п. 6 вышеуказанного Закона профсоюзы и другие социальные партнеры имеют право на паритетное представительство в органах управления фондов конкретных видов обязательного социального страхования, бюджеты которых формируются из страховых взносов.

Средства обязательного социального страхования являются федеральной государственной собственностью.

Согласно положениям ст. 14 Федерального закона РФ "Об основах обязательного социального страхования" от 16 июля 1999 года № 165-ФЗ контроль за финансовой деятельностью страховщиков в системе обязательного социального страхования осуществляется в соответствии с законодательством РФ .[41]

Профсоюзы в соответствии с законодательством РФ имеют право на осуществление профсоюзного контроля за использованием средств социального страхования.[42]

К ведению Российской Федерации в области оказания государственной социальной помощи относятся :

- принятие федеральных законов и иных нормативных правовых актов по вопросам установления основ правового регулирования в области оказания государственной социальной помощи;

- разработка и реализация федеральных целевых программ оказания гражданам государственной социальной помощи на территории Российской Федерации;

- формирование федерального бюджета в части расходов на оказание государственной социальной помощи;

- установление видов государственной социальной помощи, оказание которых обязательно на территории Российской Федерации.

Федеральными законами на очередной финансовый год утверждаются бюджеты фондов конкретных видов обязательного социального страхования. Проекты законов вносятся в Государственную Думу Правительством Российской Федерации. Бюджеты фондов обязательного социального страхования не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и изъятию не подлежат.

Источниками поступлений денежных средств являются[43]:

- страховые взносы;

- дотации, другие средства федерального бюджета, а также средства иных бюджетов в особых случаях;

- штрафные санкции и пеня;

- денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам;

- доходы от размещения временно свободных денежных средств обязательного социального страхования;

- иные поступления.

Денежные средства обязательного социального страхования хранятся на счетах Центрального банка Российской Федерации.

В случае нехватки в финансовой системе обязательного социального страхования денежных средств для обеспечения выплат Правительство РФ предусматривает дотации финансовой системе обязательного социального страхования из бюджета РФ.[44]

Вложение временно свободных денежных средств обязательного социального страхования может осуществляться только под обязательства Правительства Российской Федерации, обеспечивающие их доходность.

Источниками оказания государственной социальной помощи являются средства федерального бюджета, средства бюджетов субъектов Российской Федерации и средства местных бюджетов.[45]

1.6 Расходование денежных средств бюджетов

Денежные средства бюджетов обязательного социального страхования расходуются только на цели, устанавливаемые федеральными законами о конкретных видах обязательного социального страхования, и их нецелевое расходование не допускается и влечет за собой ответственность должностных лиц, допустивших нарушение.

Отчеты об исполнении бюджетов обязательного социального страхования за конкретный финансовый год вносятся на рассмотрение Федерального Собрания Российской Федерации Правительством Российской Федерации и утверждаются федеральными законами.

Тарифы страховых взносов на обязательное социальное страхование устанавливаются федеральным законом. Их дифференциация осуществляется с учетом вероятности наступления социальных страховых рисков, а также возможностей исполнения страховых обязательств[46].

Условия, порядок и сроки уплаты страховых взносов

Суммы страховых взносов, уплачиваемые работниками, удерживаются страхователями-работодателями при выплате заработной платы и перечисляются страховщику одновременно со страховыми взносами страхователя-работодателя в сроки, установленные законодательством.

Порядок назначения и выплаты страхового обеспечения

Основанием для назначения и выплаты страхового обеспечения застрахованному лицу по обязательному социальному страхованию является наступление документально подтвержденного страхового случая. Государственная социальная помощь может оказываться единовременно или на период не менее трех месяцев.

1.7 Роль социального страхования в современных условиях

Роль социального страхования сложно переоценить. В тех странах, где рыночная экономика значительно развита, страхование является важным сектором народного хозяйства.

Именно страхование может дать собственнику гарантию возврата полученного ущерба в случае утраты доходов или повреждения застрахованного имущества. Страхование является важным компонентом экономической и социальной областей, так как гарантирует: реализацию полезной для общества деятельности, стабильность в финансовом плане предприятию, гарантирует достойную жизнь, обеспечивает сохранность накоплений и доходов, дает возможность воспользоваться свободными средствами из страхового фонда с целью участия в инвестиционных проектах, прибыль, полученная страховыми учреждениями, поступает в государственный бюджет.

Роль социального страхования проявляется в решении целого ряда общественно-важных вопросов, обеспечения достойной пенсией пенсионеров, реализация сберегательных потребностей граждан. Основная деятельность страховой организации заключается в решении проблем в обществе. Государство гарантирует выплату населению социальных пособий. Однако их размер не велик[47]. В таком случае для граждан сильное значение принимает дополнительная страховая защита. При потере работоспособности либо инвалидности, застрахованные лица получают от страховых компаний помощь. В нее состав входит компенсация понесенных расходов на реабилитацию или лечение, а если наступит смерть застрахованного человека, то денежные средства будут выплачиваться его родным и близким. Страхование гарантирует возможность сохранить материальный достаток и высокий уровень жизни, так как произойдет компенсация испорченного или утраченного имущества граждан.

2 Фонд социального страхования

2.1 Понятие, задачи Фонда социального страхования

Фонд социального страхования РФ (ФСС) один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

ФСС РФ призван способствовать материальному обеспечению лиц, по ряду причин не участвующих в трудовом процессе. ФСС управляет средствами государственного социального страхования РФ. Денежные средства ФСС являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет ФСС и отчет о его исполнении утверждаются Правительством РФ, а бюджеты региональных и центральных отраслевых отделений ФСС, отчеты об их исполнении после рассмотрения правлением ФСС утверждаются председателем ФСС.

Основными задачами ФСС являются:

- обеспечение гарантированных государством пособий по временной нетрудоспособности, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, беременности и родам, социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

- участие в разработке и реализации мер по совершенствованию социального страхования и государственных программ охраны здоровья работников;

- осуществление мер, которые обеспечивают финансовую устойчивость Фонда;

- разработка совместно с Министерством финансов РФ и Министерством труда и социального развития РФ предложений о размере тарифов страховых взносов на государственное соцстрахование;

- организация работы по подготовке и повышению квалификации специалистов для разъяснительной работы среди страхователей и населения по вопросам социального страхования, системы государственного соцстрахования;

- сотрудничество с аналогичными международными организациями и службами других государств по вопросам соцстрахования.

ФСС РФ создан для финансирования расходов по социальному страхованию. Его источниками служат страховые взносы работодателей; страховые взносы граждан, занимающихся предпринимательской деятельностью; страховые взносы ряда категорий граждан и иные доходы (ранее ЕСН). Аккумулированные таким образом средства направляются на выплату пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, по уходу за ребенком и иные цели социального страхования.

Функции ФСС РФ[48]:

- выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»);

- обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение;

- обеспечение инвалидов техническими средствами реабилитации и протезами;

- оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет;

- доплата (25 %) за первичную медико-санитарную помощь работающим гражданам - доплата за диспансеризацию работающих граждан;

- оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами;

- оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации.

Средства Фонда социального страхования.

Постановлением Фонда социального страхования РФ от 25 июня 1999 г. N 33 в пункт 3.1 настоящего постановления внесены изменения Средства отделения Фонда образуются за счет[49]:

- страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

- страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов;

- поступлений от органов Фонда в порядке перераспределения средств;

- добровольных взносов граждан и юридических лиц, иных поступлений финансовых средств, не запрещенных законодательством;

- ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций), лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

- доходов от инвестирования части временно свободных средств отделения Фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах, предусмотренных бюджетом отделения Фонда на соответствующий период;

Постановлением Фонда социального страхования РФ от 25 июня 1999 г. N 33 пункт 3.2 настоящего постановления изложен в новой редакции[50].

Средства отделения Фонда направляются на финансирование мероприятий, предусмотренных бюджетом и сметой отделения Фонда, в том числе на:

- выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

- оплату дополнительных выходных дней по уходу за ребенком;

- инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах;

- участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

- частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

- частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

- частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

- оплату проезда к месту лечения и обратно;

- создание резерва для обеспечения финансовой устойчивости системы социального состояния в регионе (отрасли) в размере, определяемом Фондом;

- обеспечение текущей деятельности отделения Фонда и содержание его аппарата в соответствии со сметой расходов, утвержденной Председателем Фонда;

- осуществление иных мероприятий в соответствии с задачами Фонда.

2.2 Доходы и расходы ФСС за 2009―2011 гг.

В настоящее время такой вид экономических отношений, как страхование набирает обороты в своем развитии. Происходит это, потому что население в целом, и каждый гражданин в частности стремится обезопасить свою жизнь от различного рода рисков. Результатом этого процесса является появления государственных внебюджетных фондов, в том числе Фонд социального страхования.

К числу основных задач Фонда социального страхования можно отнести следующее:

- осуществление социальной защиты населения путем выплаты пособий по беременности и родам, временной нетрудоспособности вследствие болезни, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение, а также путем предоставления работникам и их детям санаторно-курортного обслуживания;

- совершенствование системы социального страхования;

- принятие участия в подготовке и осуществлении государственных программ по охране здоровья работников;

- проведение мероприятий, направленных на поддержание финансовой устойчивости Фонда;

- подготовка предложений о размерах тарифа страховых взносов на социальное страхование совместными усилиями с Министерством труда и социального развития РФ и Министерством финансов РФ;

- проведение мероприятий по подготовке и повышению квалификации профессиональных работников для работы в области государственного социального страхования;

- совместная работа с фондами аналогичной специализации других государств и международными организациями в области социального страхования.

В соответствии с поставленными задачами можно определить статьи расходования сосредоточенных в фонде денежных средств:

- выплата пособий (по временной нетрудоспособности, по беременности и родам и т. д.);

- направление средств на санаторно-курортного обслуживание работников и другие цели государственного социального страхования, предусмотренные законодательством;

- обеспечение текущего функционирования фонда, в соответствии с поставленными задачами;

- проведение научно-исследовательской деятельности в области социального страхования и охраны труда.

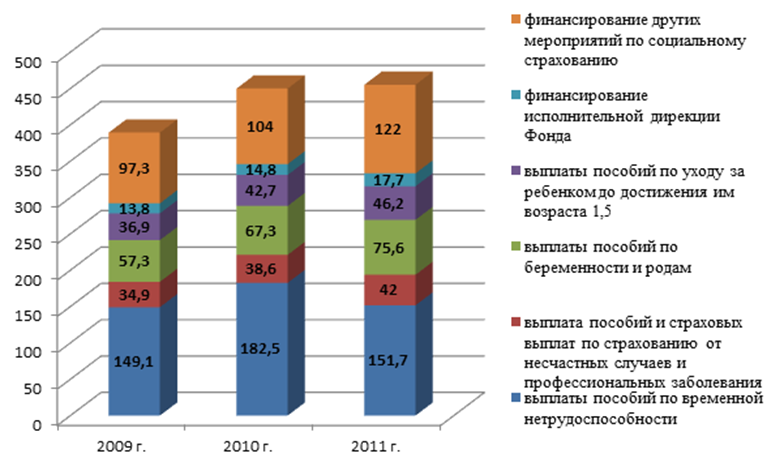

Структура расходов Фонда социального страхования за 2009―2011 гг. представлена на рисунке 1 (в млрд. руб.).

Рисунок 1. Структура расходов ФСС за 2009―2011 гг., млрд. руб.

Общее расходование денежных средств в 2009 г составило 448,5 млрд. руб., в 2010 г ― 491,2 млрд. руб., в 2011 г ― 497,6 млрд руб. [2].

Тенденция увеличения расходов, наряду с доходами характерна для фонда с момента его образования. Наибольший удельный вес в расходах ФСС занимает финансирование мероприятий социального страхования. Основываясь на имеющихся данных о расходах можно рассчитать темп роста и прироста по каждой статье расходов за 2009―2011 гг. (таблица 1).

Таблица 1. Темпы роста и прироста по статьям расходов ФСС за 2009―2011 гг.

|

Статьи расходов |

2009 г. |

2010 г. |

2011 г. |

Темп роста |

Темп прироста |

|

Выплаты пособий по временной нетрудоспособности |

149,1 |

182,5 |

151,7 |

100,86 |

0,87 |

|

Выплата пособий и страховых выплат по страхованию от несчастных случаев и профессиональных заболевания |

34,9 |

38,6 |

42,0 |

109,70 |

9,70 |

|

Выплаты пособий по беременности и родам |

57,3 |

67,3 |

75,6 |

114,86 |

14,86 |

|

Выплаты пособий по уходу за ребенком до достижения им возраста 1,5 |

36,9 |

42,7 |

46,2 |

111,89 |

11,89 |

|

Финансирование исполнительной дирекции Фонда |

13,8 |

14,8 |

17,7 |

113,25 |

13,25 |

|

Финансирование других мероприятий по социальному страхованию |

97,3 |

104,0 |

122,0 |

111,98 |

11,98 |

Таким образом, сумма расходов по указанным статьям увеличивается в среднем на 12 %, за исключением выплат по временной нетрудоспособности.

Доходы Фонда социального страхования определяются поступлениями, которые можно распределить по группам:

- налоговые

- неналоговые

Неналоговые в сою очередь подразделяются на:

- страховые взносы работодателей, ИП, граждан, осуществляющих трудовую деятельность на иных условиях

- безвозмездные поступления

- доходы от размещения части временно свободных денежных средств фонда в банковские вклады; от приобретенных у государства ценных бумаг

- недоимки, пени, штрафы по взносам в ФСС

- средства из федерального бюджета на расходы, установленные законодательством

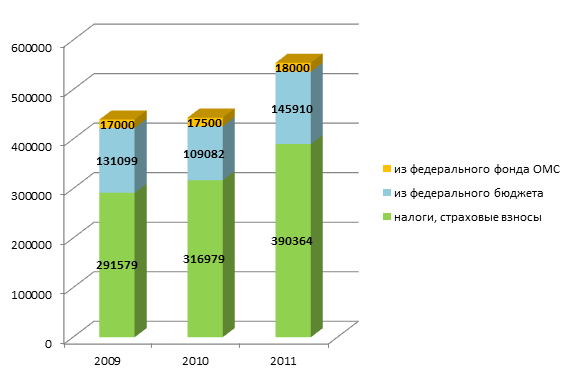

Общий объем денежных средств, поступивших в Фонд социального страхования в 2009 г. составил 440,1 млрд. руб., в 2010 г. ― 463,8 млрд. руб., в 2011 г. ― 558,6 млрд. руб.[51]. Структура доходов ФСС за 2009―2011 гг. представлена на рисунке 2 (в млн. руб.).

Рисунок 2. Структура доходов ФСС за 2009―2011 гг.

Наибольший удельный вес в доходах Фонда социального страхования занимают налоговые поступления и неналоговые поступления, в части страховых взносов. Основываясь на имеющихся данных о доходах можно рассчитать темп роста и прироста по каждой группе доходов за 2009―2011 гг. (таблица 2).

Таблица 2. Темпы роста и прироста по статьям дохода ФСС за 2009―2011 гг., млн. руб.

|

Группа доходов |

2009 г. |

2010 г. |

2011 г. |

Темп роста |

Темп прироста |

|

налоги, страховые взносы |

291579 |

316979 |

390364 |

115,71 |

15,71 |

|

поступления из федерального бюджета |

131009 |

109082 |

145910 |

105,50 |

5,50 |

Продолжение таблицы 2

|

поступления из федерального фонда ОМС |

17000 |

17500 |

18000 |

102,90 |

2,90 |

Таким образом, наибольший рост отмечается в группе налогов и страховых взносов ― 115,7 %. Поступления средств из других бюджетов в среднем увеличилось на 4,2 %.

Значение Фонда социального страхования достаточно велико, поскольку его деятельность направлена на компенсацию или минимизацию последствий изменения социального или материального положения. В последнее время структура доходов ФСС изменилась: ЕСН был заменен на страховые взносы, что привело к установлению зависимости размера страховых взносов от размера заработной платы работника.

Что же касается эффективности функционирования данного фонда, то следует отметить, что действующая в Российской Федерации система социального страхования больше похожа на систему социальной помощи, а размер выплат, в том числе единовременных в некоторых случаях несущественен. Однако, следует отметить, что формирование системы социального страхования ― процесс трудоемкий и сложный, и в России он еще не завершился.

2.3 Совершенствование социального страхования в России

Социальное страхование играет важную роль в защите граждан от социальных рисков. Являясь важным элементом социальной экономики, оно само выступает в качестве сложной многоуровневой социально-экономической системы. Целью данной статьи является попытка рассмотреть основные проблемы обязательного социального страхования и возможные пути их решения, что позволит повысить эффективность функционирования социального страхования в период формирования рыночной экономики в России.

Для студентов, преподавателей, специалистов в области социального страхования.

Изменение традиционной системы социального страхования, функционировавшего в России еще с дореволюционного времени и в период советской власти, вызвано необходимостью адаптации общества к происходящим рыночным реформам. В настоящее время в Российской Федерации не сформирована целостная система социального страхования, хотя основные её элементы уже вырисовываются[52].

Формирование оптимальной системы социального страхования предполагает[53]:

- сохранение нестраховых принципов;

- отсутствие зависимости уровня выплачиваемых пособий от размеров отчислений;

- незавершенность правового регулирования системы обязательного социального страхования;

- недостаточность обоснования уровня социальных выплат.

В нашей стране не раз предпринимались попытки реформировать социальное страхование (замена с 01.01.2001 г. основного источника финансирования -страховых взносов - на единый социальный налог, и введение с 01.01.2003 г. налога по категории плательщиков - страхователей, перешедших на специальные налоговые режимы)[54]. Однако это не принесло положительных результатов. Снижение ставки единого социального налога привело к сокращению отчислений во внебюджетные фонды, ликвидации санаторно-курортного лечения работающих, введению оплаты больничного листа за счет средств обязательного социального страхования только с 3-го дня. По сути, был утрачен страховой характер обязательного социального страхования, взносы стали взиматься обезличено, превратились в некий обязательный платеж, который стал инструментом пере распределительной политики государства. У работодателей и граждан пропала мотивация в собственной социальной защите в виде социального страхования. Единый налог на вмененный доход, сельскохозяйственный налог, налог в связи с упрощенной системой налогообложения имеют иную природу, чем страховые взносы и единый социальный налог. У него иная налогооблагаемая база, не связанная ни с фондом оплаты труда, ни с численностью персонала. При этом основным критерием социального страхования и возмещения страховых выплат продолжает оставаться потеря работником заработка. По нашему мнению, необходимо предусмотреть связь между страховыми выплатами из внебюджетных фондов с фондом оплаты труда и численностью работников, перешедших на специальные налоговые режимы.

В настоящее время произошла деформация распределительных отношений, появилась возможность получения страховых услуг без участия в формировании финансовой базы социального страхования. В результате нарушается один из основополагающих принципов социального страхования «взнос - выплата», а система недополучает законодательно установленных ресурсов. В этом случае имеет место подмена цели социального страхования. Принцип личной ответственности каждого за формирование условий своей жизни, необходимый в рыночной экономике, сведен к нулю. Мы считаем, что стратегия развития социального страхования должна включать консолидированную позицию Правительства, профсоюзов и работодателей в решении вопросов социального страхования; активизацию работы профсоюзов при сохранении за государством законодательных и контрольных функций; создание условий и предпосылок для развития негосударственного социального страхования, что связано с организацией негосударственных пенсионных фондов. Развитие и поддержка негосударственных добровольных форм страхования позволит, во-первых, вовлечь в социальное страхование и те группы населения, которые окажутся вне действующей системы; во-вторых, создать условия конкуренции между страховыми организациями, что повысит уровень страховых услуг и создаст предпосылки повышения эффективности социальной защиты населения.

Кроме того, необходимо приостановить сползание социального страхования на путь социального обеспечения, восстановив его функционирование на подлинно страховых принципах.

Обеспечение пособиями по временной нетрудоспособности до сих пор регулируется законодательством бывшего СССР, многие нормы которого устарели.[55] Ряд организаций и индивидуальных предпринимателей в соответствии с действующим законодательством имеют право на значительные льготы по уплате отчислений в ФСС РФ. В тоже время они пользуются правами на получение страхового возмещения, как и другие плательщики, которые льгот не имеют. Таким образом, возникает проблема отсутствия зависимости уровня выплачиваемых пособий от размеров отчислений. На наш взгляд, для решения этой проблемы можно перенести бремя нестраховых выплат на федеральный и региональные бюджеты, а также оптимизировать страховые расходы. Например, для сокращения расходов на пособия по временной нетрудоспособности по обязательному социальному страхованию предлагается освободить выплаты по временной нетрудоспособности от налога на доходы физических лиц.

Проблема страхования самозанятого населения, работников малого бизнеса и категорий населения, не выплачивающих страховые взносы или налоговые платежи во внебюджетные фонды, также является актуальной. Однако на сегодняшний момент законодательство предоставило возможность данной категории страхователей уплачивать взносы в Фонд социального страхования в добровольном порядке и, соответственно, получить право на получение пособий и страховых выплат.

Одним из решающих направлений совершенствования системы социального страхования должно стать осуществление комплекса мер, направленных на достижение финансовой устойчивости системы за счет сбалансированности поступлений обязательных платежей и расходов на социальные выплаты во внебюджетные фонды. Выполнение этой задачи обусловливает необходимость установления четких границ между сферами социального страхования и социального обеспечения, отнесение расходов к категории страховых и не страховых . Мы считаем, что выплаты пособия по временной нетрудоспособности, по беременности и родам имеют четко выраженную страховую природу, расходы же по выплате пособий при рождении ребенка, по уходу за ребенком-инвалидом не относятся к страховым рискам, а расходы на санаторно-курортное лечение граждан, оздоровление детей имеют лишь профилактическую направленность. Исходя из этого и предполагается определить для каждого вида расходов, осуществляемых сегодня из средств социального страхования, источники финансирования. Это может произойти только в случае радикального изменения в нашем государстве отношения к порядку и условиям оплаты труда гражданам, занятым в производстве, и определенного роста их заработной платы. Правомерно ставить вопрос о параллельном введении в формирование доходов по бюджету социального страхования понятия страховых взносов.

Таким образом, без решения поставленных проблем невозможно создать эффективную систему социального страхования в России и обеспечить высокий уровень социальной защиты населения от различного рода социальных рисков.

ЗАКЛЮЧЕНИЕ

В данной работе рассмотрены сущность и виды социального страхования в современном обществе. На этой базе можно сделать следующие выводы.

Таким образом, социальное страхование - это один из важнейших социальных институтов, осуществляющий поддержку населения. Он способствует поддержанию стабильности в обществе.

Социальное страхование имеет строгую целенаправленность. Сегодня система социального страхования требует определенных мер по её реформированию. Иначе работа соответствующих внебюджетных фондов так и будет оставаться малоэффективной. Из ряда причин существенного отставания в проведении реформ в системе социального страхования следует отметить три.

Во-первых, реформирование этой системы проводится без должной увязки с государственной социальной политикой. В стране до сих пор не сформирована идеология перемен в области социального страхования. Разработчики соответствующих законопроектов видят свою задачу в решении лишь частных вопросов.

Во-вторых, упускается из виду, что рассматриваемая система - один из важнейших механизмов регулирования в социально-трудовой сфере, основанного на взаимодействии трех социальных субъектов (работодателей, работников и государства). Что же касается государства, то оно уклоняется от ответственности за создание и регулирование правового поля социального страхования, проявляет себя как недисциплинированный и постоянно нарушающий "правила игры" партнер (хронический должник взносов в Пенсионный фонд, нерадивый распорядитель средств Фонда занятости и Фонда медицинского страхования). Такое поведение государства превращает систему социального страхования из механизма обеспечения согласия в обществе в механизм социального напряжения.

В-третьих, неупорядоченной и нескоординированной остается финансовая сфера социального страхования. Не обоснованы размеры страховых взносов по каждому его виду, не определены принципы распределения нагрузки страховых платежей между работодателями, работниками и государством. Страховые платежи сохраняют налоговый характер, но при этом отсутствуют действенные механизмы контроля за сбором и расходованием страховых средств. При ныне действующем порядке взимания страховых взносов налицо значительный разрыв между их уплачиваемым страхователями размером и уровнем выплат застрахованным, что, понятно, вызывает нарекания, и вполне справедливые. Между тем в мировой практике такие проблемы давно решены. Обязательные страховые взносы начисляются на заработную плату, ограниченную верхним пределом. С той же ее суммы, которая превышает этот предел, взносы не взимаются. Расходованию средств из страховых фондов явно не хватает "прозрачности"; во многом это связывается с нежеланием государства проводить принцип их самоуправляемости, при котором основную роль призваны играть работодатели и работники.

Социальное страхование играет существенную роль в современном обществе. Оно является надёжной защитой для населения. Одним из объективных факторов развития общества является необходимость материального обеспечения лиц, которые в силу определенных причин не участвуют в общественном труде и не могут за счет оплаты по труду поддерживать свое существование.

Социальное страхование является для большинства российских граждан формой реализации важнейших конституционных прав - права на социальное обеспечение и на охрану здоровья и медицинскую помощь. Гарантированность этих прав непосредственно обусловлена эффективностью системы социального страхования, которая, в свою очередь, напрямую зависит от правильного выбора средств и способов правового регулирования. Таким образом, социальное страхование можно определить как взаимное возмездное частно-публичное обязательство, возникающее на основании закона (обязательное государственное) либо договора (дополнительное), в силу которого застрахованное лицо обязано уплачивать страховые взносы и при наступлении страхового случая имеет право на обеспечение за счет средств страхового фонда, эквивалентное уплаченным взносам, а страховщик (государство в лице создаваемых им учреждений либо некоммерческая или коммерческая организация) вправе требовать уплаты страховых взносов и обязан предоставить страховое обеспечение.

Выделяют обязательное и добровольное социальное страхование. В системе социального страхования основным является обязательное страхование, потому что осуществляется в силу закона в отношении всех категорий граждан, подвергающихся социальным рискам.

Добровольное социальное страхование, как дополнительное социальное страхование, призвано обеспечить более полную и своевременную защиту от социальных страховых рисков. Система обязательного социального страхования России включает четыре отрасли (обязательное пенсионное страхование, обязательное медицинское страхование, обязательное социальное страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), управляемых тремя внебюджетными фондами: Пенсионный Фонд РФ, Фонд Социального Страхования РФ и Федеральный и территориальные фонды обязательного медицинского страхования.

Проанализировав основные институциональные формы социального страхования современного российского общества, мы можем говорить о том, что система социального страхования представляет собой специфический социальный институт, обеспечивающий социальную устойчивость общественной жизни, базирующийся на определенных принципах, имеющий четкую организационную структуру, выполняющий особые социальные функции, действуя на основе государственных законов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 16.07.99 №165-ФЗ «Об основах обязательного социального страхования».

- Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

- Адаманчук В.В. "Экономика и социология труда "Лушина С.И. "Государственные и муниципальные финансы"

- Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития / Е.С. Алехина // Финансы и кредит. - 2009. - №4. - С. 73-79.

- Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - СПб.: Питер, 2008. - 250 с.

- Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13.

- Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды / О.А. Борзунова. - М.: Юстицинформ, 2018. - 376 c.

- Борзунова, О. А. Комментарий к Федеральному закону "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2018. - 376 c.

- Борзунова, О.А. Комментарий к ФЗ от 24.07.09 №212-ФЗ "О страховых взносах в пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2017. - 931 c.

- Борисов, А. Н. Комментарий к Федеральному закону "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" / А.Н. Борисов. - М.: Юстицинформ, 2017. - 304 c.

- Борисов, А. Н. Постатейный комментарий к Федеральному закону "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" / А.Н. Борисов. - М.: Юстицинформ, 2017. - 304 c.

- Брублёвская О.В. "Финансы"

- Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c.

- Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2017. - 208 c.

- Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c.

- Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с.

- Гусаков, Д. Б. История пенсионного обеспечения и социального страхования в России / Д.Б. Гусаков. - М.: Санкт-Петербургский государственный институт психологии и социальной работы, 2018. - 260 c.

- Ковалёв А.М. "Финансы и кредит"

- Лермонтов, Ю.М. О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования. Глава №1-3 / Ю.М. Лермонтов. - М.: Российская газета, 2017. - 417 c.

- Лермонтов, Ю.М. О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования. Глава №4-8 / Ю.М. Лермонтов. - М.: Российская газета, 2017. - 335 c.

- Лушина С.И. "Государственные и муниципальные финансы"

- Мамедов А. Российское социальное страхование // Страховое дело. 2004. № 3. С. 13-18.

- Новые формы. Социальное страхование 4-ФСС. Пенсионный фонд РСВ-1 ПФР. Налоговый расчет по авансовому платежу по налогу на имущество организации. - М.: Ось-89, 2017. - 867 c.

- Нор-Аревян, О. А. Социальное страхование / О.А. Нор-Аревян. - М.: Дашков и Ко, Наука-Спектр, 2018. - 288 c.

- Ольга, Александровна Борзунова Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» / Ольга Александровна Борзунова. - М.: Юстицинформ, 2018. - 908 c.

- Павлюченко В.Г "Социальное страхование"

- Пантелеева А.П. Основы страхования: учеб. пособие для студ. финанс. - эконом. фак-та спец. 080105 «Финансы и кредит» всех форм обучения / А.П. Пантелеева; Псковск. гос. политех. ин-т. - Псков: Изд-во ППИ, 2007. - 250 с.

- Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование. - М.: Статут, 2018. - 917 c.

- Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c.

- Роик, В.Д. Основы социального страхования / В.Д. Роик. - Москва: Наука, 2018. - 177 c.

- Широкова, Е. К. Комментарий к Федеральному закону "Об основах обязательного социального страхования" (постатейный) / Е.К. Широкова. - М.: Юстицинформ, 2017. - 120 c.

- Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. №165-ФЗ "Об основах обязательного социального страхования" / Е.К. Широкова. - М.: Юстицинформ, 2017. - 120 c.

- Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» (постатейный) / Е.К. Широкова. - М.: Юстицинформ, 2018. - 153 c.

-

Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития / Е.С. Алехина // Финансы и кредит. - 2009. - №4. - С. 73-79 ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13. ↑

-

Павлюченко В.Г "Социальное страхование" ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13 ↑

-

Роик, В.Д. Основы социального страхования / В.Д. Роик. - Москва: Наука, 2018. - 177 c. ↑

-

Мамедов А. Российское социальное страхование // Страховое дело. 2004. № 3. С. 13-18. ↑

-

Мамедов А. Российское социальное страхование // Страховое дело. 2004. № 3. С. 13-18. ↑

-

Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c. ↑

-

Лушина С.И. "Государственные и муниципальные финансы" ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с. ↑

-

Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - СПб.: Питер, 2008. - 250 с. ↑

-

Алехина Е.С. Система обязательного социального страхования России: процессы становления и проблемы развития / Е.С. Алехина // Финансы и кредит. - 2009. - №4. - С. 73-79. ↑

-

Брублёвская О.В. "Финансы" ↑

-

Роик, В.Д. Основы социального страхования / В.Д. Роик. - Москва: Наука, 2018. - 177 c. ↑

-

Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c. ↑

-

Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» (постатейный) / Е.К. Широкова. - М.: Юстицинформ, 2018. - 153 c. ↑

-

Пантелеева А.П. Основы страхования: учеб. пособие для студ. финанс. - эконом. фак-та спец. 080105 «Финансы и кредит» всех форм обучения / А.П. Пантелеева; Псковск. гос. политех. ин-т. - Псков: Изд-во ППИ, 2007. - 250 с. ↑

-

Павлюченко В.Г "Социальное страхование" ↑

-

Нор-Аревян, О. А. Социальное страхование / О.А. Нор-Аревян. - М.: Дашков и Ко, Наука-Спектр, 2018. - 288 c. ↑

-

Балабанов И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - СПб.: Питер, 2008. - 250 с. ↑

-

Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с. ↑

-

Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с. ↑

-

Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c. ↑

-

Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с. ↑

-

Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c. ↑

-

Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c ↑

-

Государственное социальное страхование. - М.: Профиздат, 2018. - 270 c ↑

-

Борзунова, О.А. Комментарий к ФЗ от 24.07.09 №212-ФЗ "О страховых взносах в пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" / О.А. Борзунова. - М.: Юстицинформ, 2017. - 931 c. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Грищенко Н.Б. Основы страховой деятельности: учеб. пособие. - М.: Финансы и статистика, 2009. - 352 с. ↑

-

Вигдорчик, Н.А. Социальное страхование (систематическое изложение истории, организации и практики всех форм социального страхования) / Н.А. Вигдорчик. - Москва: Гостехиздат, 2017. - 655 c. ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13. ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13. ↑

-

Федеральный закон от 16.07.99 №165-ФЗ «Об основах обязательного социального страхования». ↑

-

Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» (постатейный) / Е.К. Широкова. - М.: Юстицинформ, 2018. - 153 c. ↑

-

Широкова, Е. К. Комментарий к Федеральному закону от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования» (постатейный) / Е.К. Широкова. - М.: Юстицинформ, 2018. - 153 c. ↑

-

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование. - М.: Статут, 2018. - 917 c. ↑

-

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование. - М.: Статут, 2018. - 917 c. ↑

-

Ольга, Александровна Борзунова Комментарий к Федеральному закону «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» / Ольга Александровна Борзунова. - М.: Юстицинформ, 2018. - 908 c. ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13. ↑

-

Березин С. Социальное страхование в России: Проблемы и пути становления // Страховое дело. 2003. № 5. С. 8-13. ↑

-

Путеводитель по налогам. Практическое пособие по страховым взносам на обязательное социальное страхование. - М.: Статут, 2018. - 917 c. ↑

-

Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». ↑

-

Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». ↑

-

Новые формы. Социальное страхование 4-ФСС. Пенсионный фонд РСВ-1 ПФР. Налоговый расчет по авансовому платежу по налогу на имущество организации. - М.: Ось-89, 2017. - 867 c. ↑

-

Рассел, Джесси Обязательное социальное страхование в России / Джесси Рассел. - М.: VSD, 2017. - 431 c. ↑

-

Гейц, И. В. Практические рекомендации по выплате пособий по социальному страхованию / И.В. Гейц. - М.: Дело и сервис, 2017. - 208 c. ↑

-

Федеральный закон от 16.07.99 №165-ФЗ «Об основах обязательного социального страхования». ↑

-

Гусаков, Д. Б. История пенсионного обеспечения и социального страхования в России / Д.Б. Гусаков. - М.: Санкт-Петербургский государственный институт психологии и социальной работы, 2018. - 260 c. ↑

- Корпоративная культура в организации (Построение организационной культуры в коммерческих банках на примере ПАО «Сбербанк», «Альфа-Банк»)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические аспекты системы управления организацией))

- Определение точки безубыточности на основе управленческого отчета о прибылях и убытках ( на примере СПК«Дружба»)

- Теоретические принципы разработки управленческого решения в практике менеджмента