Современное бюджетное устройство и бюджетный процесс в РФ

Содержание:

ВВЕДЕНИЕ

Бюджетный процесс является тем основанием, вокруг которого формируется система управления как государственными, так и муниципальными финансами. Причиной данному процессу служат условия глобализации мировой экономики. Бюджетный процесс по своему содержанию обуславливается разносторонними направлениями. Относительно теории и методологии в основе его формирования заложено множество научных концепции, например о муниципальном и государственном финансировании. Бюджетный процесс по ходу формирования выявляет различные способы усовершенствования управления всей бюджетной системой, а новые средства в этом направлении основываются на системе актуальных на данный момент теоретических и методических концепций развития государственных и муниципальных финансов

На сегодняшний день вопрос бюджетного устройства достаточно актуален, так как для выполнения своих целей и обязанностей государству необходимы финансовые резервы, от степени обеспеченности которыми зависит, будет ли продуктивна деятельность государственной власти

Цель курсовой работы – проанализировать особенности совершенствования бюджетного устройства и бюджетный процесс в РФ.

Задачи:

- рассмотреть бюджетный процесс как механизм управления государственными и муниципальными финансами;

- рассмотреть особенности бюджетного устройства РФ;

- провести оценку доходов и расходов государственного бюджета РФ;

- выявить проблемы и направления оптимизации бюджетного устройства и бюджетный процесс в РФ.

Объектом исследования являются государственный бюджет Российской Федерации.

Предметом – особенности бюджетного устройства и бюджетный процесс в РФ.

Среди методов исследования использованы следующие: анализ литературы, группировка, экономико-статистический и расчетно-конструктивный методы, графический и табличный для наглядного отображения данных.

Практическая значимость курсовой работы заключается в разработке научно обоснованных положений, выводов, рекомендаций по повышению эффективности бюджетного процесса в РФ.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ БЮДЖЕТНОГО УСТРОЙСТВА И БЮДЖЕТНОГО ПРОЦЕССА В РФ

1.1 Бюджетное устройство РФ

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов[1].

Для России в силу ее федеративного устройства основное значение играет не только выработка грамотного бюджетного механизма, но и рациональное соотношение бюджетов различных уровней. Но при отсутствии достойного бюджетного механизма, даже правильно построенный и сбалансированный бюджет не в состоянии целиком и полностью реализовывать свои распределительные и контрольные функции. Именно поэтому большую роль имеет норма единства этой системы.

Бюджетное устройство России можно характеризовать как бюджетное устройство федеративного типа, которое включает в себя следующие элементы, представленные на рисунке 1.

Элементы бюджетного устройства

Структура бюджетной системы

Организационные принципы построения бюджетной системы

Аудит формирования и исполнения бюджетов бюджетной системы

Рисунок 1. Элементы бюджетного устройства

Важной характеристикой бюджетного устройства государства, является структура его бюджетной системы. В соответствии со ст. 6 Бюджетного Кодекса РФ, бюджетная система – это регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Такое определение бюджетной системы Российской Федерации в целом соответствует сложившемуся в отечественной экономической и юридической науке понятию бюджетной системы, как совокупности всех видов бюджетов страны[2].

Организация и принципы построения бюджетной системы, ее структура, взаимосвязь между отдельными звеньями составляют такое понятие, как «бюджетное устройство».

В Бюджетном Кодексе РФ (далее БК РФ) раздел «Бюджетное устройство Российской Федерации» определяет не понятие бюджетного устройства, а состав бюджетного устройства, как совокупность бюджетной системы и бюджетной классификации.

Важной частью развития бюджетного устройства Российской Федерации, является упорядочение отношений между бюджетами различных уровней. Правовая форма конкретного бюджета зависит от того, какое место он занимает в структуре бюджетной системы Российской Федерации. Под бюджетной классификацией понимается законодательно устанавливаемая по однородным признакам группировка доходов и расходов бюджета, источников покрытия его дефицита, используемая для составления и исполнения бюджета.

Согласно Бюджетному кодексу РФ бюджетная система РФ основывается на 13 принципах: единство, разграничение доходов и расходов, самостоятельность, равенство бюджетных прав, сбалансированность, эффективность использования бюджетных средств, покрытие расходов бюджетов, прозрачность, достоверность, адресность, подведомственность, единство кассы. Все вышеперечисленное является правилами поведения обязательные для исполнения субъектами бюджетных правоотношений в РФ[3].

По мнению Е.А. Бочкаревой бюджетное устройство имеет более широкое понятие, чем бюджетная система и является правовым институтом, охватывающим в качестве предмета правового регулирования совокупность бюджетно - правовых подинститутов и положений, обеспечивающих субъектам бюджетного процесса реализацию принадлежащих им полномочий[4].

В.В. Бандурин и В.И. Щедров отмечают, что бюджетным устройством страны определяются взаимосвязь между бюджетами бюджетной системы, правовые основы их функционирования, состав бюджетов, процедуры их составления, рассмотрения, утверждения и исполнения, осуществлением контроля за формированием и расходованием бюджетных средств[5].

На наш взгляд, особую роль в функционировании бюджетного устройства Российской Федерации играет аудит формирования и исполнения бюджетов.

Бюджетное устройство зависит от государственного устройства, основывается на принципах, прописанных в Конституции РФ, и включает в себя три элемента: бюджетная система, принципы построения бюджетной системы, бюджетная классификация[6].

В финансовом праве предметом формирования бюджетного устройства можно выделить следующие группы:

- между Российской Федерацией и субъектами, то есть муниципальными образованиями связанные с распределением ресурсов финансов страны;

- между налоговыми и финансовыми органами государства, а также с предприятиями и учреждениями выполняющие финансовые обязательства перед государством и распределением государственных бюджетных средств;

- между государственными финансово - кредитными органами в образовании, распределении и использование денежных ресурсов и фондов государства;

- между государственными и муниципальными предприятиями, организациями, а также учреждениями в распределении и урегулировании кредитных ресурсов и собственных средств в соответствии с уровнем жизни и отрасли экономики;

- между финансово - кредитными органами, то есть физическими и юридическими лицами для образования и распределения кредитных ресурсов, принадлежащих государству и страховым фондам [7].

Данные финансово-правовые отношения разнообразны и содержат основную направленность на образование, распределение и использование денежных фондов государства.

В процессе анализа понятий вышеназванного кодекса было замечено отсутствие термина «бюджетное устройство», что демонстрирует нам преуменьшение существенности бюджетных элементов. Как следствие это стало причиной того, что в стране не сформирован план мероприятий по повышению их действенности.

Бюджетное устройство состоит из следующих элементов[8]:

‒ принципы построения бюджетной системы;

‒ принципы и методы разграничения бюджетных полномочий;

‒ правила формирования и исполнения бюджетов;

‒ принципы организации межбюджетных отношений;

‒ система ответственности за нарушение бюджетного и налогового законодательства.

Российская Федерация – федеративное государство, поэтому в соответствии с Бюджетным кодексом РФ бюджетная система России представляет трехуровневую иерархическую систему:

‒ первый уровень – федеральный бюджет и бюджеты государственных и внебюджетных фондов;

‒ второй уровень – бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

‒ третий уровень – местные бюджеты (около 30 тыс.)[9].

Бюджеты в РФ осуществляют свою деятельность самостоятельно. Это означает, что местные бюджеты своими доходами и расходами не входят в бюджеты членов федерации, а последние – в федеральный бюджет.

Лидирующая роль принадлежит федеральному бюджету, который признается финансовой базой центрального правительства, так как он обеспечивает концентрацию части бюджетных ресурсов общегосударственного характера и через него происходит перераспределение национального дохода между субъектами РФ.

Несмотря на то, что каждое из звеньев бюджета самостоятельно, в РФ предусматривается применение консолидированного бюджета, который означает свод бюджетов бюджетной системы Российской Федерации на соответствующей территории без учета межбюджетных трансфертов между этими бюджетами. Более 60% консолидированного бюджета Российской Федерации занимает федеральный бюджет[10].

Обозначим, что консолидированные бюджеты не утверждаются в качестве нормативно-правового акта, а используются лишь в аналитических целях.

В статье 28 БК РФ приводится перечень принципов построения бюджетной системы. Каждый из них находится во взаимосвязи с другими, что говорит о последовательном и логичном развитии.

Особое внимание уделяется бюджетному федерализму – это принцип построения бюджетных отношений, позволяющий в условиях самостоятельности каждого бюджета сочетать интересы Федерации с интересами ее субъектов и органов местного самоуправления[11].

Эта проблема заключается в исторически сложившейся неравномерности размещения производительных сил и поэтому у достаточно многих субъектов РФ отсутствуют необходимые ресурсы для осуществления своих задач. Для ее решения следует предоставить соответствующим бюджетам собственные доходные источники поступлений и предоставить право самостоятельно распоряжаться ими.

Резюмируя, можно сделать вывод о том, что бюджетная система Российской Федерации достаточно сложна, как и все ее компоненты. Бюджетное устройство имеет неординарный характер и зависит от ряда особенностей государства. Оптимальное функционирование механизма осуществимо при условии корректного построения межбюджетных отношений и справедливого баланса доходов и расходов. Все это поспособствует стабилизации и укреплению экономики.

1.2 Бюджетный процесс как механизм управления государственными и муниципальными финансами

Эффективное управление государственными и муниципальными финансами для множества стран обретает основное значение в условиях обеспечения устойчивости, финансовой безопасности и экономического роста.

Бюджетный процесс непосредственно представляет собой деятельность органов государственной власти, местного самоуправления и участников бюджетного процесса, которые в свою очередь контролируют его исполнение. В соответствии с Бюджетным кодексом РФ (ст.6) регламентируется законодательством Российской Федерации. Общую структуру бюджетного процесса можно представить в виде схемы (рис.2), благодаря которой видно, что бюджетный процесс это сложный механизм социально-экономической жизни как физических и юридических лиц, так и государства.

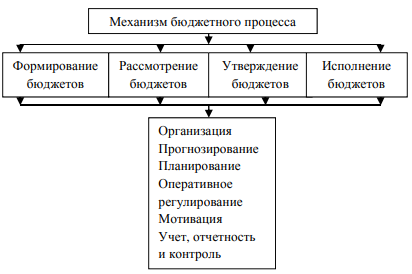

Рисунок 2. Структура бюджетного процесса[12]

По данному рисунку можно сказать то, что каждая стадия бюджетного процесса имеет свое определенное значение, которое в свою очередь необходимо последовательно соблюдать в установленные законодательством сроки.

На современном этапе развития, Россия характеризуется высокой значимостью в области развития и управления государством экономики страны, а так же усиление борьбы с коррупцией и увеличение правонарушений в бюджетной сфере.

В каждой стране, бюджетный процесс представляет конкретный порядок и очередность вхождения в бюджетные отношения разных субъектов, которые являются участниками данного процесса, в соответствии с их функциональным предназначением и задачам, а кроме того полномочиям, закрепленным за ними бюджетным законодательством.

Основными задачами организации бюджетного процесса выступают:

– обнаружение экономических и вещественных запасов в масштабе государства;

– установление всеобщего размера прибыли бюджетов и объемов их отдельных источников в соответствии с прогнозом социально-экономического развития государства;

– формирование всеобщего размера затрат бюджетов и их направлений исходя из потребностей финансирования государственных общественно-финансовых проектов и мероприятий;

– регулирование прибыли и затрат бюджетов с общим планом макроэкономической и экономической стабилизации государства;

– повышение контроля за расходованием бюджетных средств для достижения их большой результативности[13].

Из определения содержания бюджетного процесса в РФ вытекает, что он регламентируется законодательством. В связи с этим необходимо особенно выделить то, что в абсолютно всех странах мира общие правовые основы организации бюджетного процесса зафиксированы, прежде всего, в их конституциях, где определены главные участники этого процесса и их основные полномочия.

Значимым инструментом организации бюджетного процесса в любом государстве считается урегулирование межбюджетных взаимоотношений, составляющее его неотъемлемую часть. От создания эффективной и справедливой системы межбюджетных отношений во многом зависит решение проблемы совершенствования бюджетного процесса и повышения качества управления государственными и муниципальными финансами.

На сегодняшний день в Российской Федерации сформировалась строгая концентрированная концепция межбюджетных взаимоотношений и продолжается процесс перераспределения бюджетных ресурсов в пользу федерального бюджета в ущерб финансовым интересам регионов.

2 Оценка формирования доходов и расходов федерального бюджета Российской Федерации в рамках бюджетного процесса

2.1 Анализ доходов федерального бюджета России

Стоит сказать, что федеральный бюджет на 2018 год и на плановый период 2019 и 2020 годов формировался в условиях стабилизации экономической ситуации благодаря мероприятиям, проводимым государством.

Основными отличительными признаками экономики РФ на данном этапе являются: крепкий платежный баланс; минимальная зависимость от внешнего долга; низкая инфляция и контролируемый уровень дефицита бюджета; снижающаяся зависимость от цен на нефть и более здоровые структурные пропорции.

Основные показатели федерального бюджета отражены в таблице 1.

Таблица 1

Основные макроэкономические показатели федерального бюджета на 2017-2020 гг.[14]

|

Наименование показателей |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

ВВП, млрд. рублей |

92 224 |

97462 |

103228 |

110237 |

|

Темп роста ВВП, % |

2,1 |

2,1 |

2,2 |

2,3 |

|

Цена на нефть марки «Юралс», долл. США за баррель |

49,9 |

43,8 |

41,6 |

42,4 |

|

Среднегодовой курс рубля к доллару США, руб. за долл. США |

59,4 |

64,7 |

66,9 |

68 |

|

Инфляция, % |

3,2 |

4,0 |

4,0 |

4,0 |

Федеральный бюджет сформирован с учетом того фактора, что будет иметь место сохранение действия экономических и финансовых санкций на протяжении всего прогнозного периода, в тоже время учтены ответные меры со стороны России для защиты своих национальных интересов.

Соблюдено бюджетное правило, согласно которому доходы от продажи нефти по цене выше 40 долларов США за баррель направляются не на расходы, а для восстановления финансовых резервов.

При этом предполагается использование мер мобилизации доходов и перераспределения расходов федерального бюджета, сокращение его дефицита, которое будет способствовать обеспечению сбалансированности бюджета в среднесрочном периоде. С этой целью запланировано снижение дефицита бюджета в 2020 году по отношению к 2017 году в 2,3 раза.

Следует отметить, что в 2018 году основным источником его финансирования останется Фонд национального благосостояния, который с 1 января 2018 года будет объединен с Резервным фондом. Однако начиная с 2019 года, Правительство РФ планирует отказаться от использования средств фондов для финансирования дефицита федерального бюджета. Для этих целей предполагается привлечение средств на внутреннем финансовом рынке – выпуск облигаций федерального займа.

В таблице 2 представлены основные показатели федерального бюджета на 2017-2020 гг.

Таблица 2

Основные показатели федерального бюджета на 2017-2020 гг., млрд. руб.[15]

|

Наименование показателей |

2017 г. (оцен-ка) |

2018 г. |

2019 г. |

2020 г. |

Темп прироста, % |

||

|

2018/ 2017 |

2019/ 2018 |

2020/ 2019 |

|||||

|

Доходы: |

14 720,3 |

15 257,8 |

15 554,6 |

16 285,4 |

3,65 |

1,95 |

4,70 |

|

нефтегазовые доходы |

5 795,2 |

5 479,6 |

5 247,5 |

5 440,4 |

-5,45 |

-4,24 |

3,68 |

|

ненефтегазовые доходы |

8 925,1 |

9 778,2 |

10 307,1 |

10 845,0 |

9,56 |

5,41 |

5,22 |

|

Расходы |

16 728,4 |

16 529,2 |

16 373,7 |

17 155,3 |

-1,19 |

-0,94 |

4,77 |

|

Дефицит |

-2 008,1 |

-1 271,4 |

-819,1 |

-869,9 |

-36,69 |

-35,57 |

6,20 |

Следует отметить, что в течение планового периода планируется увеличение объема доходов федерального бюджета. Прогнозируемые на 2018 год доходы превысят уточненную оценку поступления доходов на 2017 год на 537,5 млрд. рублей или на 3,65%. Превышение прогноза доходов на 2019 год над прогнозом на 2018 год составит 296,8 млрд. рублей (1,95%) , а превышение прогноза на 2020 год над прогнозом на 2019 год – 730,8 млрд. рублей (4,7%).

Данные таблицы 2 наглядно демонстрируют, что из года в год планируется снижение дефицита бюджета с 2 008,1 млрд. руб. в 2017 г. до 869,9 млрд. руб. в 2020 г.

При этом рост доходов предполагается обеспечить за счет увеличения доходов от ненефтегазовых источников. Рост доходов от ненефтегазовых источников в 2020 г. по сравнению с 2017 г. составит 1919,9 млрд. руб. или 21,5% (рис. 3).

Рисунок 3. Динамика доходов федерального бюджета на 2017-2020 гг., млрд. руб.[16]

Зависимость доходной части бюджета от нефтегазовых доходов с каждым годом снижается, к концу планового периода их доля составит 93% по сравнению с 2017 г.

Следует отметить, что при формировании расходов федерального бюджета основными приоритетами остались:

- индексация всех социальных выплат, в том числе пенсий, в соответствии с законодательством Российской Федерации;

- обеспечение безусловного и своевременного выполнения всех социальных обязательств государства на федеральном уровне;

- реализация «майских» указов Президента РФ о повышении заработной платы для отдельных категорий бюджетного сектора.

В заключение отметим, что в Российской Федерации поступления налоговых доходов в бюджеты всех уровней растут, в то же время, наблюдается замедление темпов прироста налоговых доходов, что связано с кризисными явлениями в экономике, падением покупательской и инвестиционной способности населения, снижением деловой активности. В отношении налоговых доходов консолидированных бюджетов субъектов Российской Федерации наблюдается та же тенденция – налоговые доходы в консолидированные бюджеты субъектов Российской Федерации в абсолютном выражении растут, но темпы прироста замедляются.

2.2 Анализ расходов государственного бюджета

Среди наиболее объемных направлений расходования средств федерального бюджета можно отметить расходы на социальную политику, национальную экономику, национальную оборону, национальную безопасность и правоохранительную деятельность и общегосударственные вопросы.

В таблице 3 приведены расходы федерального бюджета на 2017-2020 гг. по разделам функциональной классификации.

Из таблицы 3 очевидно, что имеет место значительная разница в объеме расходов по разделу «Социальная политика» между 2017 и 2018 годами. Это связано с предоставлением в январе 2017 года единовременной выплаты к пенсии в размере 5 000 рублей, а также с уменьшением количества назначаемых пенсий. Значительно сокращены расходы по разделу «Физическая культура и спорт», так как в основном завершено финансирование мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 года.

Таблица 3

Направления расходов федерального бюджета по разделам функциональной классификации на 2017-2020 гг., млрд. руб.[17]

|

Раздел бюджета |

2017 г. (оцен-ка) |

2018 г. |

2019 г. |

2020 г. |

Темп прироста, % |

||

|

2018/ 2017 |

2019/ 2018 |

2020/ 2019 |

|||||

|

1. Социальная политика |

5 053,6 |

4706,1 |

4741,8 |

4873,3 |

-6,88 |

0,76 |

2,77 |

|

2. Национальная экономика |

2 369,7 |

2404,1 |

2377,0 |

2438,7 |

1,45 |

-1,13 |

2,60 |

|

3. Национальная оборона |

3 054,4 |

2771,8 |

2798,5 |

2808,0 |

-9,25 |

0,96 |

0,34 |

|

4. Образование |

608,0 |

663,2 |

653,4 |

668,9 |

9,08 |

-1,48 |

2,37 |

|

5. Здравоохранение |

389,2 |

460,3 |

428,5 |

499,4 |

18,27 |

-6,91 |

16,55 |

|

6. Национальная безопасность и правоохранительная деятельность |

2 028,5 |

2108,1 |

2131,0 |

2140,7 |

3,92 |

1,09 |

0,46 |

|

7. Общегосударственные вопросы |

1 249,0 |

1305,8 |

1243,5 |

1238,9 |

4,55 |

-4,77 |

-0,37 |

|

8. Обслуживание государственного и муниципального долга |

730,3 |

824,3 |

819,1 |

869,8 |

12,87 |

-0,63 |

6,19 |

|

9. Жилищно-коммунальное хозяйство |

72,5 |

125,8 |

98,5 |

91,0 |

73,52 |

- 21,70 |

-7,61 |

|

10. Культура, кинематография |

95,5 |

93,7 |

89,2 |

84,5 |

-1,88 |

-4,80 |

-5,27 |

|

11. Физическая культура и спорт |

93,8 |

59,2 |

37,3 |

38,9 |

- 36,89 |

- 36,99 |

4,29 |

|

12. Охрана окружающей среды |

92,4 |

88,8 |

92,8 |

98,2 |

-3,90 |

4,50 |

5,82 |

|

13. Средства массовой информации |

83,2 |

82,7 |

67,8 |

67,9 |

-0,60 |

-18,02 |

0,15 |

|

14. Межбюджетные трансферты общего характера |

808,4 |

835,3 |

795,4 |

808,2 |

3,33 |

-4,78 |

1,61 |

Сокращение расходов по разделу «Физическая культура и спорт» связано с завершением финансирования мероприятий по подготовке и проведению Чемпионата мира по футболу 2018 года.

Следует отметить, что в структуре расходов федерального бюджета ведущая роль принадлежит расходам по разделу «Социальная политика» (включая расходы на пенсионную систему), которые в 2018 году составят 28,5% от общего объема расходов, в 2019 году – 29,0%, в 2020 году – 28,4%. Расходы федерального бюджета на выполнение обязательств по выплате пенсий в 2018 году составят 2 475,9 млрд. рублей, в 2019 году – 2 487,3 млрд. рублей, в 2020 году – 2 586,3 млрд. рублей.

В том числе, параметрами проекта федерального бюджета предусмотрена федеральная социальная доплата к пенсии, которая предоставляется всем неработающим пенсионерам, чьи совокупные доходы оказываются ниже установленного в регионе прожиточного минимума пенсионера. Получателями социальной доплаты к пенсии за счет средств федерального бюджета являются около 4 млн. человек.

Расходы на федеральную социальную доплату запланированы в 2018 году в объеме 94,5 млрд. рублей, в 2019 и 2020 годах по 99,1 млрд.рублей ежегодно. Средний размер самой доплаты составляет порядка 2,1 тысячи рублей.

В 2018–2020 годах предусмотрена ежегодная индексация страховых пенсий: с 1 января 2018 года страховые пенсии будут проиндексированы на уровень инфляции предшествующего года – на 3,7%, в 2019 и 2020 годах запланировано повышение на 4,0% и 4,0% соответственно. При этом средний размер пенсии к концу 2018г. составит 13 254 руб. против 12 871 руб. в начале 2018г., страховая пенсия и фиксированная выплата к ней соответственно 13 213 руб. против 13 597 руб., а социальная пенсия возрастет до к концу 2018г. 9 135 руб. против 8 775 по состоянию на 01.01.2018г. При этом предусмотрена индексация социальных пенсий с 1 апреля на темп роста прожиточного минимума пенсионера в 2018 году на 4,1%, в 2019 году – на 3,7% и в 2020 году – на 2,6%. Федеральным бюджетом на 2018 год и на плановый период 2019 и 2020 годов гарантируются бюджетные ассигнования на поддержку семьи и детей, в том числе на предоставление материнского капитала (рис. 4).

Рисунок 4. Расходы на государственную поддержку семьи и детей в 2018-2020 гг., млрд. руб.[18]

Стоит отметить, что размер материнского (семейного) капитала в 2018 году составит 453 026 рублей. Следует отметить, что начиная с 1 января 2007 года программой поддержки семей за счет материнского (семейного) капитала воспользовалось в полном объеме 3,9 млн. российских семей и частично – 4,2 млн. семей.

Продолжатся мероприятия по повышению оплаты труда отдельным категориям работников значимых для общества сфер, таких как образование, здравоохранение, культура, социальное обслуживание и наука.

Кроме того, работникам федеральных государственных учреждений, не подпадающих под действие указов Президента Российской Федерации, предусмотрено повышение оплаты труда на прогнозный уровень инфляции с 1 января 2018 года на 4,0%.

Одной из ключевых мер в сфере социальной политики является поэтапное доведение минимального размера оплаты труда (далее – МРОТ) до уровня прожиточного минимума. Проектом бюджета запланировано повышение МРОТ с 7 800 рублей в месяц в 2017 году до 9 489 рублей в месяц с 1 января 2018 года (рост на 21,7%). Это соответствует уровню 85% от величины прожиточного минимума трудоспособного населения в целом по Российской Федерации за II квартал 2017 года.

Немаловажным является установление с 1 января 2019 года и далее ежегодно МРОТ в размере 100% от величины прожиточного минимума трудоспособного населения за II квартал предыдущего года.

Федеральным бюджетом на 2018 год и на плановый период 2019 и 2020 годов предусмотрена адресная поддержка наиболее перспективных и важных для развития страны отраслей – транспорт, энергетика, сельское хозяйство, оборонный комплекс, информационные технологии, а также программ по развитию образования, здравоохранению, жилищному строительству. Только в 2018 г. расходы на реализацию приоритетных проектов (программ) составят 171 988,6 млн. руб.

Стоит сказать, что в целом федеральный бюджет на 2018 год и на плановый период 2019 и 2020 годов призван в любых условиях, в случае как внешних, так и внутренних изменений, обеспечить выполнение социальных обязательств государства перед гражданами: вовремя выплачивать пенсии, пособия, заработную плату, стипендии, а также в соответствии с законодательством их индексировать. Важное внимание уделено оказанию содействия бюджетам субъектов Российской Федерации по поддержке инвестиционной и предпринимательской активности в регионах для создания в них новых точек роста, а соответственно, и новых источников доходов.

Таким образом, для расширения потенциала сбалансированного развития страны, создания для каждого россиянина комфортной среды проживания в современных условиях государственные органы должны быть нацелены на повышение эффективности бюджетной политики государства. Меры в этой области, прежде всего, должны опираться на оптимизацию государственных расходов, на ужесточение финансового контроля над целевым характером использования бюджетных средств, а также на повышение транспарентности системы государственных закупок.

Трудности формирования государственного бюджета состоят в том, что он определяется за год до фактического применения, поэтому любой запланированный бюджет может быть неэффективен, в связи с появлением непредвиденных ситуаций.

Итак, все вышесказанное выявляет ряд проблем, которые воздействуют на экономику России в целом и на доходы федерального бюджета в особенности. В связи с этим, возникает необходимость внести изменения в экономическую и бюджетную политику, применить определенные антикризисные меры и осуществить какие-либо структурные преобразования, с помощью которых Правительство РФ могло бы восстановить экономический рост в России и добиться состояния сбалансированности бюджета.

3 Проблемы и перспективы совершенствования бюджетного процесса в РФ

3.1 Проблемы совершенствования бюджетного процесса

Бюджетный процесс в Российской Федерации прошел значительный эволюционный путь, но и сегодня целый ряд проблем остается нерешенным. Условно проблемы бюджетного процесса в Российской Федерации можно разделить на три группы: проблемы на стадии составления проекта бюджета; проблемы, возникающие в процессе исполнения бюджета; проблемы контроля и ответственности за бюджетный процесс[19].

Проблемой, которая, как правило, преследует многие страны при составлении проекта бюджета, является несвоевременность действий органов государственной власти. Необходимость своевременного принятия бюджета ежегодно только повышает сложность проблемы. Отсутствие политического консенсуса, попытки лоббирования интересов промышленными группами и представителями различных бизнес-кругов, отстаивание собственных интересов представителями власти ‒ все это обусловливает чрезвычайную проблематичность принятия бюджета в принципе, не говоря о принятии его в срок.

Бюджет ежегодно от начала и до конца является новым документом, который был составлен в условиях текущей реальности, не считая стратегии развития государства. Соответственно борьба каждого года длится за каждый из запланированных показателей, в то время как мировая практика показывает, что эта проблема решается достаточно просто. Например, в Канаде основная масса статей бюджета планируется на четыре года, а ежегодно их лишь уточняют. При этом отклонение от показателя, который планировался с учетом инфляции, не должно превышать 5 %. Программы же имеют законченный характер и планируются на весь срок их действия[20].

Таким образом, бюджетный процесс в Российской Федерации содержит такую проблему, как отсутствие стратегической составляющей в бюджетном процессе. Как результат – финансово-бюджетная и социально-экономическая стратегии государства развиваются параллельными путями вместо необходимого симбиоза. Государство фактически не имеет возможностей для проведения антициклической политики, то есть балансирования дефицитными и профицитными бюджетами в зависимости от фазы экономического цикла[21].

Проблема, которая логично вытекает из вышеперечисленных, есть проблема составления плановых показателей. Анализ доходной части бюджетов последних лет свидетельствует о том, что практика прогнозирования доходов бюджета в Российской Федерации вызывает сомнения.

Проблема планирования характерна и для вопросов относительно расходов бюджета. Поскольку на практике планирование доходов и расходов оказываются достаточно независимыми процессами, что приводит к логическому результату ‒ фактическому дисбалансу доходов и расходов, то в Российской Федерации мы получаем как результат не что иное, как бюджетный дефицит[22].

Проблема хронического дефицита бюджета влечет за собой и другие проблемы ‒ в частности, проблему государственного долга, необходимость его финансирования и поиск источников финансирования. Поскольку главная цель государственных займов ‒ покрытие бюджетного дефицита как на государственном, так и на региональном и местном уровнях, такая политика в конечном итоге может привести к тому, что уже через несколько лет бюджет будет финансировать не общественно значимые государственные функции и реализацию инновационной модели развития национальной экономики, а расходы на обслуживание государственного долга[23].

Бюджетный дефицит в Российской Федерации во многом связан с неполной реализацией потенциала получения доходов, что, в свою очередь, связано с недостатками налоговой системы и фискальной политики государства[24].

Частично проблема заключается в существовании системы налоговых льгот, которые не всегда оправданы и значительно сужают налоговый потенциал государства. Анализ налогообложения в исторической ретроспективе подтверждает такую закономерность: взыскание налогов по достаточно высоким ставкам сопровождается предоставлением различных налоговых льгот, тогда как снижение налоговых ставок в процессе налоговых реформ – расширением налоговой базы за счет отмены ряда льгот. Это обусловливает вывод о наличии проблемы чрезмерного налогового бремени в Российской Федерации.

Существует и проблема налога на добавленную стоимость. Если не улучшить администрирование этого налога, то в дальнейшем соотношение между полученными от него и возвращенными средствами сбалансируется, то есть неттопоступления будут нулевыми, а в перспективе государственный бюджет будет выплачивать компенсации с налога на добавленную стоимость больше, чем получать от этого налога. Таким образом, проблемой политики государства и бюджетного процесса является соотношение бюджетного и налогового законодательства[25].

Одной из главных проблем бюджетного процесса в Российской Федерации является несбалансированность межбюджетных отношений между тремя уровнями бюджетной системы Российской Федерации.

Согласно проведенному анализу, к проблемам местных бюджетов можно отнести следующие:

- значительную зависимость местного бюджета низшего уровня от бюджета высшего уровня;

- трансфертную политику согласно Бюджетному кодексу, которая не учитывает изменения социально-демографической ситуации местных общин;

- закрытость системы расчетов, что создает благоприятные условия для договоренностей в бюджетном процессе;

- отсутствие возможности перераспределения субвенций в региональном пространстве исходя из трансформаций социальной структуры населения;

- отсутствие перспектив развития в виде планов из-за непредсказуемости трансфертной политики государства;

- низкий уровень системности в определении прогнозных показателей доходов, так называемое планирование от достигнутого;

- отсутствие системы мотиваций участников бюджетного процесса к действиям прежде всего в интересах населения территории;

- недостаточный уровень самостоятельности у местных органов в бюджетном процессе[26].

Местные органы власти не обладают достаточными финансовыми ресурсами для организации управления экономикой и социальной сферой на своем уровне. Это связано с рядом факторов. Одним из факторов, который обусловливает проблему недостаточности финансовых ресурсов на региональном уровне, является высокая концентрация финансовых ресурсов на федеральном уровне.

К факторам, которые вызывают финансовые проблемы местных бюджетов, можно отнести следующие:

- низкую долю закрепленных за территориями налоговых платежей в местные бюджеты;

- практику формирования местных бюджетов, при которой сохранен механизм централизованного установления нормативов отчислений от бюджетообразующих доходов, хотя они и противоречат принципам бюджетной децентрализации;

- тенденцию установления расходов по вертикали бюджетной системы без соответствующего подкрепления доходной базы, что приводит к дотационности ранее самодостаточных местных бюджетов, поскольку, кроме делегированных государством полномочий, местные органы власти должны обеспечивать расходы на так называемые собственные полномочия. К ним относятся практически все местные программы – от благоустройства до развития соответствующих территорий, выполнение которых в полной мере зависит от наполнения доходной части доходами, которые принадлежат к собственной компетенции органов местного самоуправления. Однако из-за отсутствия реальных источников доходов субъектовые и местные бюджеты не в состоянии финансировать расходы, которые относятся к собственной компетенции органов местного самоуправления, хотя некоторые из них имеют обязательный характер и социальную направленность[27].

Проблема формирования местных бюджетов в Российской Федерации в последние годы решалась преимущественно путем выравнивания финансовых возможностей.

И если с точки зрения текущего планирования практика дотаций выравнивания может быть оправдана (ликвидирует бюджетные разрывы), то стратегически она не имеет никаких перспектив и не способствует развитию экономики страны и регионов в долгосрочной перспективе. Вместо совершенствования межбюджетных отношений на основе дотации выравнивания лучше было бы обеспечить равноценное распределение функций государства и на этой основе доходов и расходов бюджета между центром и регионами, что позволило бы существенно сократить межбюджетные потоки и повысить уровень автономности бюджетов.

Кроме того, формальный подход к предоставлению дотаций выравнивания создает стимулы для сокрытия реально возможных доходов местного самоуправления с целью получения большей суммы трансфертов, поскольку увеличение налоговых поступлений местных бюджетов приводит к уменьшению трансфертов к ним из государственного бюджета.

Проблемой формального подхода к определению размеров трансфертов является тот факт, что экономические агенты (органы местной власти) начинают менять свое поведение, подстраиваясь под те или иные параметры, чтобы получить максимальную сумму трансферта, что, как правило, не совпадает с рациональным экономическим поведением и не соответствует эффективной экономической политике государства.

Таким образом, подходим к еще одной важной проблеме ‒ отсутствие у центральной власти четкой картины по оценке состояния и потенциала того или иного региона. Если бы существовала четкая и объективная методика оценки бюджетного потенциала региона, распределять ресурсы и осуществлять финансовое выравнивание было бы значительно легче.

Проблемным является вопрос формирования бюджета развития, который на сегодняшний день формируется по двойному остаточному принципу и работает лишь формально. Система его финансирования построена таким образом, что позволить себе формировать бюджет развития могут только крупные города, поскольку источником их доходов являются средства от продажи объектов коммунальной собственности, земельные ресурсы и др.

Проблемой бюджетного процесса последних лет является снижение затрат на экономическое развитие государства. Так, капитальные расходы государственного бюджета за последние годы уменьшились. Как следствие, бюджетные инвестиции в основной капитал по отношению к ВВП является одним из самых низких среди бывших социалистических стран Европы. На наш взгляд, это обусловлено преждевременной ориентацией бюджета России на социальную составляющую.

Одним из факторов макросреды, который оказывает значительное негативное влияние на реализацию бюджетного процесса в Российской Федерации, – это тенизация экономики. Бюджет недополучает значительные средства в результате тенизации доходов. Важной проблемой реализации социальных программ в бюджетном процессе Российской Федерации является неэффективность использования средств. Значительная часть соответствующих средств направляется на обеспечение функционирования системы соответствующих фондов и учреждений (администрирование) и не доходит до непосредственных адресатов социальной помощи. Проблема неэффективности использования средств во многом вызвана их нецелевым использованием. Проведенный анализ позволяет сделать вывод об увеличении бюджетных правонарушений и неэффективного использования бюджетных средств.

Наиболее характерными нарушениями в формировании доходов государственного бюджета является недополученные налоги и сборы вследствие сужения налоговой базы и ненадлежащий контроль налоговых и таможенных органов.

Ряд проблем в реализации бюджетного процесса заложен и в его принципах. В частности, принцип политической ответственности главного распорядителя средств.

Главный распорядитель средств должен быть институализирован или представлять отдельную ветвь власти, как, например, судебная администрация, или быть специальным органом, определенным в Конституции Российской Федерации, например как Президент Российской Федерации.

Поскольку бюджетные средства являются публичными, налогоплательщики имеют право знать, куда они расходуются, то есть все распорядители должны отчитываться перед Федеральным собранием.

Кроме того, статус главных распорядителей не является одинаковым, некоторые из них входят в систему исполнительной власти, другие – нет. Этот фактор может оказаться уже на этапе планирования бюджета в форме диспропорций в финансировании, что обусловлено тем, что планирование осуществляется исполнительной властью.

Важной проблемой бюджетного процесса является неопределенность сущности программно-целевого метода формирования бюджета. Этот подход к бюджетному процессу предусматривает, что любые бюджетные расходы должны направляться на цели, соответствующие среднесрочной или долгосрочной стратегии развития государства.

Впрочем реализация данного подхода на практике сталкивается с целым рядом проблем.

Во-первых, несовершенство планирования бюджетных программ главными распорядителями средств. Фактически для эффективной реализации программноцелевого метода необходимо введение в органах государственной власти стратегического планирования. К сожалению, на данном этапе очень мало министерств внедрили стратегическое планирование. При этом эффективность такого внедрения не слишком высока, поскольку на сегодня нет понимания связи между стратегическим планированием, финансированием и бюджетными программами.

Во-вторых, определение показателей результативности программы. Почти ни одна программа не имеет таких показателей. В нормативных актах лишь перечислены группы показателей без акцентирования внимания на методах их определения. Не производится расчет таких показателей и в самих бюджетных программах.

Отсутствие прогнозных показателей эффективности порождает новые проблемы: возможность направления бюджетных средств на реализацию тех программ, в исполнении которых заинтересован ограниченный круг лиц; необоснованность расходования финансовых ресурсов распорядителями бюджетных средств, что позволяет завысить показатели расходов, которые необходимы для выполнения распорядителем возложенных на него функций. При этом практически невозможно осуществить контроль за выполнением бюджетной программы, поскольку будут отсутствовать базовые показатели, с которыми должны сравниваться фактические результаты выполнения задач и мероприятий, предусмотренных соответствующей бюджетной программой.

В-третьих, отсутствие механизма отбора программ для финансирования.

Сегодня очень остро стоит проблема отбора программ для финансирования. Фактически такой отбор вообще не проводится. Даже если механизм отбора и существует, то он является крайне непрозрачным, что всегда будет вызывать различные нарекания как со стороны главных распорядителей средств, так и со стороны народных депутатов и общественности. Сегодня в условиях ограниченности средств чаще всего проводится не отбор программ для финансирования, а уменьшение объема финансирования программ. Это негативно влияет как на выполнение самих программ, так и на состояние выполнения бюджета[28].

В-четвертых, отсутствие механизма мониторинга выполнения бюджетных программ со стороны государства.

Сегодня мониторингом выполнения программ занимаются главные распорядители бюджетных средств. Фактически любое другое министерство не обладает подробной информацией по программе.

Важной проблемой организации и реализации бюджетного процесса является контроль за исполнением бюджета. В Российской Федерации он осуществляется Счетной палатой Российской Федерации. Но текущее законодательство недостаточно полно и четко прописывает функции и полномочия Счетной палаты Российской Федерации. В частности, функция контроля не имеет результативного влиятельного значения. Счетная палата не имеет права налагать финансовые санкции, административные взыскания к нарушителям бюджетного законодательства. Рассматриваемый орган ограничивается обязанностью информировать органы власти и предоставлять консультации.

Подводя итоги анализа проблем бюджетного процесса в Российской Федерации, следует констатировать тот факт, что их накопилось очень много и большинство из них требует немедленного решения и уже сегодня необходимо с помощью реформ и нормативных актов делать шаги в направлении совершенствования бюджетного процесса в Российской Федерации.

3.2 Направления совершенствования бюджетного устройства и бюджетного процесса

Данные проблемы могут быть разрешены посредством реализации бюджетной политики по следующим направлениям:

- Для решения проблемы межбюджетных отношений необходимо существенно расширить налогово-бюджетные полномочия региональных и местных властей и повысить ответственность за их использование при одновременном поддержании конкурентной среды, жёстких бюджетных ограничений и увеличении доли федерального бюджета в доходах консолидированного бюджета.

- Проблему низкой эффективности расходования бюджетных средств можно решить, пересмотрев структуру бюджетных расходов, сокращая ненужные расходы, повышать долю капитальных вложений в бюджетных расходах, улучшать сферу образования и здравоохранения, выплачивать достойную заработную плату работникам социальной сферы, создать механизм, связывающий доступ граждан к общественным благам с уплатой налогов. Открытые конкурсы по закупкам товаров и предоставлению услуг для бюджетных организаций оздоровят экономику, сократят число злоупотреблений.

- Повышение эффективности бюджетной политики в сфере доходов, включает:

− обеспечение качественного функционирования налоговой системы. Ключевым направлением политики в налоговой сфере должно стать обеспечение приемлемых фискальных условий деятельности для субъектов различных уровней бюджетной системы;

− формированием эффективной системы управления доходностью государственных активов. Роль государства в экономической сфере должно быть исходя из принципа его необходимости и эффективности, фиксации степени и форм участия, которые обеспечили бы нужную степень мобилизации доходов в бюджет государства;

− оптимизация доходов от внешнеэкономической деятельности. В среднесрочной перспективе будет продолжена работа по унификации таможенного тарифа, сокращению таможенных льгот, гармонизации таможенных процедур, которые направлены на повышение прозрачности внешнеэкономических операций, которые обеспечивают рост доходов государственного бюджета от внешнеэкономической деятельности.

- Реализации качественной системы бюджетных расходов, которая ориентирована на стимулирование экономического роста и обеспечение оптимального использования бюджетных средств.

Планирование бюджетной политики в сфере расходов бюджета государства в среднесрочной перспективе должно строиться на следующих основах:

− расходы государственного бюджета формируются на основе реализации приоритетов социально-экономической политики, создания условий для подъема инвестиционной и инновационной активности, формирования других необходимых предпосылок устойчивого развития;

− формирование четкой системы критериев обоснования оценки эффективности бюджетных расходов;

− реализация программно-целевого подхода при соблюдении установленных нормативов финансирования расходов государственного бюджета.

- Эффективное управление активами и пассивами государства, переход к активному управлению государственным долгом.

Стоит создать эффективную систему управления зарубежными активами Российской Федерации. При этом есть необходимость разработать и провести операции по переводу части долга стран-должников перед в долю российского участия в инвестиционных проектах на территории этих стран с целью более активного продвижения российских внешнеэкономических интересов на рынках стран-должников. Еще одной целью является совершенствование политики государства в кредитной сфере по отношению к странам дальнего зарубежья и государств-участников СНГ. Такое урегулирование станет способом долгосрочной экономической политики, которая будет направлена на стимулирование промышленного производства и экспорта готовой продукции, расширение рынков сбыта, а также разработку комплексного подхода к разрешению финансовых вопросов с государствами-должниками[29].

- Оптимизация бюджетного процесса упорядочение бюджетных процедур может происходить также путем:

− перевода на казначейскую систему исполнения бюджетов всех уровней;

− обеспечения прозрачности бюджетов и бюджетных процедур, обязательная публикация бюджетной отчетности в соответствии с разделами бюджетной классификации на всех уровнях бюджетной системы;

− улучшения системы государственных закупок, которые обеспечивает конкурентный режим при размещении заказов на производство товаров и услуг для государственных нужд;

− урегулирования имеющейся бюджетной дебиторской и кредиторской задолженности, максимальной консолидации в бюджетах всех уровней внебюджетных фондов и целевых бюджетных фондов;

− сохранения принципа общего покрытия бюджетных расходов доходами и др. [30]

Подводя итог вышесказанному, стоит сказать, что несмотря на то, что на протяжении последних десятилетий бюджетная система Российской Федерации постоянно подвергалась изменениям ввиду нестабильности социальных и экономических процессов, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы. Современная ситуация в бюджетной сфере России свидетельствует о необходимости усиления регулирующей роли государства в системе бюджетных отношений между органами управления, ответственными за формирование бюджетов, распределение бюджетных ресурсов и пополнение доходов в бюджет.

Заключение

Проводя исследования в сфере бюджетного процесса нельзя не упомянуть о самых актуальных поправках, внесенных в Бюджетный кодекс в 2017 году. Эти поправки были внесены Правительством для того, чтобы создать новые правовые условия в 2019-2020 годах. Например, одна из поправок содержит в себе задачу создать такие условия, благодаря которым остаточные средства на 01.01.2018 года будут целесообразно распределяться по бюджетам субъектов Российской Федерации. Подобное изменение будет осуществляться в виде дотаций, его главная цель - рациональное размещение прироста налога на прибыль фирм.

На основе проведенного анализа можно сделать выводы о том, что существуют проблемы в регулировании бюджетного процесса, которым необходимо решение. Для этого следует провести ряд изменений в аппарате управления, ужесточить контроль в области выявления коррупции, привлечь граждан к участию в бюджетном процессе РФ.

Недостаточно убедителен переход к трехлетнему бюджету 2017– 2019 гг., что связано как со значительной неопределенностью перспективных параметров, так и с используемыми методическими решениями их определения. Волатильность многих показателей снижает уровень достоверности и доверия к планируемым результатам.

В существующих условиях серьезных ограничений и не слишком благоприятной политической и экономической конъюнктуры важно сконцентрировать потоки финансовых ресурсов на тех направлениях отечественной экономики, которые жизненно важны для страны и ее граждан. Нельзя отрицать, что в бюджете 2017–2019 гг. сделана определенная попытка решения этих проблем, однако за эти годы не предполагается ни выход из замедленной динамики экономического роста, ни современная реструктуризация «модели развития» экономики страны, отвечающей требованиям глобализируемой мировой экономической системы.

Таким образом, специфика современной бюджетной политики России объясняется рядом объективных и субъективных причин. Прежде всего, идет опережающий рост расходов бюджета над их доходами. В предыдущие годы это удавалось нейтрализовать за счет постоянного роста цен на сырьевые товары, экспортируемые Россией. Увеличение расходной части бюджета по сравнению с доходной вызвано чрезмерными социальными обязательствами, процессом инвестирования в национальную экономику и начавшимся процессом модернизации армии. Снижение доходной части бюджета связано с сокращением налоговых поступлений от отраслей экономики России по причине замедления роста. В итоге бюджетный дефицит в условиях нестабильности мировой экономики неизбежен.

В заключение стоит отметить, что в Российской Федерации на сегодняшний день сложилась жесткая централизованная система межбюджетных отношений, продолжается процесс перераспределения бюджетных ресурсов в пользу федерального бюджета в ущерб финансовым интересам регионов. Так же важно то, что бюджет на федеральном уровне работает как централизованный бюджет унитарного государства. В этой связи происходит нарушения принципа реального бюджетного федерализма.

Список использованных источников

Нормативно-правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.08.2018) // Консультант-Плюс

- О федеральном бюджете на 2018 год и на плановый период 2019 и Режим2020 годов [Электронный ресурс]: Проект Федерального закона. доступа: http://base.consultant.ru, свободный.

- Прогноз социально-экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов // Минэкономразвития России. http://asozd2.duma.gov.ru/

Учебная литература

- Нешитой А.С. Бюджетная система РФ. - М.: Дашко и Ко, 2016. - 320с.

- Жидкова Е.Ю. Бюджетная система Российской Федерации: Учебное пособие. – Ставрополь: Северо-Кавказский федеральный университет, 2014. – 252 c.

- Ремиханова Д.А. Бюджетное право (8-е издание): Учебное пособие для студентов, обучающихся по направлениям «Юриспруденция» и «Экономика».– М.: ЮНИТИ-ДАНА, 2015. – 311 c.

- Цибульникова В.Ю. Государственные и муниципальные финансы: Учебное пособие. – Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2015. – 170 c.

Публикации периодической печати

- Авдеев П.А. Бюджетный процесс и его стадии в Российской Федерации // Современные научные исследования и разработки. - 2018. - № 3 (20). - С. 56-57.

- Аверкиев А.В. Система доходов и расходов федерального бюджета РФ // Аллея науки. - 2018. - Т. 4. - № 1 (17). - С. 16-20.

- Аветисян И.А. Управление бюджетным процессом в Российской Федерации как главное звено бюджетного менеджмента // Вопросы территориального развития. - 2017. - № 2 (37). - С. 2.

- Бандурин В.В. Анализ состояния бюджетного устройства Российской Федерации // МИР (Модернизация. Инновации. Развитие). – 2015. – № 2 - 1 (22). – том 6. – С. 8 - 13.

- Бирюкова Н.Н. Проблемы организации и реализации бюджетного процесса в Российской Федерации // Ученые записки Крымского федерального университета имени В.И. Вернадского. Юридические науки. - 2018. - Т. 4(70). - № 1. С. 201-207.

- Блохина И.М., Гайворонская А.А. Бюджетный процесс как инструмент управления государственными и муниципальными финансами // Вестник современных исследований. - 2018. - № 6.2 (21). - С. 51-52.

- Болтинова О.В. Принципы бюджетного процесса в Российской Федерации // Вестник Университета имени О.Е. Кутафина. - 2017. - № 8 (36). - С. 42-48.

- Бочкарева Е.А. Устройство бюджетной системы: понятие и соотношение с бюджетным устройством как финансово - правовой категорией // Теория и практика общественного развития. – 2013. – № 11. – С. 551 - 553.

- Гельфенштейн В.В. Исполнение бюджета по доходам и расходам // В сборнике: Актуальные вопросы права и государственного управления. - Ставрополь, 2018. - С. 47-51.

- Григорьев А.В. Перспективы и пути развития современной бюджетной системы РФ // E-Scio. - 2017. - № 9 (12). - С. 62-72.

- Имажап Б.Ю., Иванова Ю.А. Доходы и расходы федерального бюджета Российской Федерации // Молодой ученый. - 2018. - № 15 (201). - С. 19-22.

- Караваева И.В., Павлов В.И., Губин Б.В., Иванов Е.А. Федеральный бюджет 2017-2019 гг. в условиях реализации новой стратегии экономической безопасности // Вестник Института экономики Российской академии наук. - 2017. - № 1. - С. 41-63.

- Касевич Е.В., Гаспарян Р.К. О проблемах реализации принципов бюджетного процесса в РФ // Аллея науки. - 2017. - Т. 2. - № 10. - С. 640-644.

- Кривова Т.А., Захарова М.В. Бюджетная политика и понятие бюджетного процесса в Российской Федерации // Студенческий. - 2018. - № 11-6 (31). - С. 24-27.

- Намитулина А.З., Терехова Т.Б., Ханова Л.М. Пути оптимизации организации бюджетного процесса в РФ на современном этапе // Экономика и предпринимательство. - 2018. - № 2 (91). - С. 93-96.

- Паутова А.О. Сущность и содержание бюджетного процесса // Экономика и социум. - 2017. - № 5-1 (36). - С. 115-118.

- Рустамзаде М.Н. Характеристика этапа составления проектов бюджетов бюджетной системы Российской Федерации // Вестник науки и образования. - 2017.- Т. 1. - № 5 (29). - С. 67-69.

- Санджигоряева А.У. Открытость бюджетного процесса // Актуальные проблемы гуманитарных и естественных наук. - 2017. - № 5. - С. 162-164.

- Степанова Н.Л., Бенько Е.В. Бюджетное устройство Российской Федерации // Экономика и социум. - 2017. - № 4 (35). - С. 308-312.

- Травина Л.А. Отчетная стадия бюджетного процесса как реализация идеи бюджетной прозрачности // Евразийский юридический журнал. - 2017. - № 4 (107). - С. 187-189.

- Федорова А.Н. Бюджетное устройство РФ и направление его развития // В сборнике: Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 293-294.

- Филиппова И.А., Караганова О.С. Российская бюджетная система: её устройство и реформирование // Научный альманах. - 2018. - № 4-1 (42). - С. 161-165.

- Холодова О.А. Современные особенности бюджетного процесса в Российской Федерации // Международный журнал гуманитарных и естественных наук. - 2017. - № 5. - С. 140-146.

- Шелеметьева С.С. Бюджетное устройство в РФ и проблемы его совершенствования // В сборнике: Scientific perspectives 2018 Сборник материалов XXXV Международной научно-практической конференции. - 2018. - С. 162-163.

- Шугай Е.В. Анализ и выявление проблем бюджетного устройства РФ // В сборнике: Экономика и управление: проблемы, тенденции, перспективы развития. - 2018. - С. 263-265.

- Шульгина Д.Ш. Основные источники формирования доходов и направления использования расходов бюджета РФ // Устойчивое развитие науки и образования. - 2018. - № 5. - С. 15-19.

-

Цибульникова В.Ю. Государственные и муниципальные финансы: Учебное пособие. – Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2015. – С. 27. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.08.2018) // Консультант-Плюс ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 03.08.2018) // Консультант-Плюс ↑

-

Бочкарева Е.А. Устройство бюджетной системы: понятие и соотношение с бюджетным устройством как финансово - правовой категорией / Е.А. Бочкарева // Теория и практика общественного развития. – 2013. – № 11. – С. 551. ↑

-

. Бандурин В.В. Анализ состояния бюджетного устройства Российской Федерации / В.В. Бандурин, В. И. Щедров // МИР (Модернизация. Инновации. Развитие). – 2015. – № 2 - 1 (22). – том 6. – С. 8. ↑

-

Степанова Н.Л., Бенько Е.В. Бюджетное устройство Российской Федерации // Экономика и социум. - 2017. - № 4 (35). - С. 308-312. ↑

-

Филиппова И.А., Караганова О.С. Российская бюджетная система: её устройство и реформирование // Научный альманах. - 2018. - № 4-1 (42). - С. 161. ↑

-

Шугай Е.В. Анализ и выявление проблем бюджетного устройства РФ // В сборнике: Экономика и управление: проблемы, тенденции, перспективы развития. - 2018. - С. 263. ↑

-

Федорова А.Н. Бюджетное устройство РФ и направление его развития // В сборнике: Научные исследования и разработки 2018 XXXIV Международная научно-практическая конференция. - 2018. - С. 293. ↑

-

Григорьев А.В. Перспективы и пути развития современной бюджетной системы РФ // E-Scio. - 2017. - № 9 (12). - С. 62 ↑

-

Степанова Н.Л., Бенько Е.В. Бюджетное устройство Российской Федерации // Экономика и социум. - 2017. - № 4 (35). - С. 308. ↑

-

Паутова А.О. Сущность и содержание бюджетного процесса // Экономика и социум. - 2017. - № 5-1 (36). - С. 115. ↑

-

Кривова Т.А., Захарова М.В. Бюджетная политика и понятие бюджетного процесса в Российской Федерации // Студенческий. - 2018. - № 11-6 (31). - С. 24. ↑

-

Аверкиев А.В. Система доходов и расходов федерального бюджета РФ // Аллея науки. - 2018. - Т. 4. - № 1 (17). - С. 16. ↑

-

Гельфенштейн В.В. Исполнение бюджета по доходам и расходам // В сборнике: Актуальные вопросы права и государственного управления Сборник научных работ студентов . Под общей редакцией Е.В. Зудова. - Ставрополь, 2018. - С. 47. ↑

-

Имажап Б.Ю., Иванова Ю.А. Доходы и расходы федерального бюджета Российской Федерации // Молодой ученый. - 2018. - № 15 (201). - С. 19. ↑

-

Имажап Б.Ю., Иванова Ю.А. Доходы и расходы федерального бюджета Российской Федерации // Молодой ученый. - 2018. - № 15 (201). - С. 20. ↑

-

Караваева И.В., Павлов В.И., Губин Б.В., Иванов Е.А. Федеральный бюджет 2017-2019 гг. в условиях реализации новой стратегии экономической безопасности // Вестник Института экономики Российской академии наук. - 2017. - № 1. - С. 41. ↑

-

Санджигоряева А.У. Открытость бюджетного процесса // Актуальные проблемы гуманитарных и естественных наук. - 2017. - № 5. - С. 162. ↑

-

Касевич Е.В., Гаспарян Р.К. О проблемах реализации принципов бюджетного процесса в РФ // Аллея науки. - 2017. - Т. 2. - № 10. - С. 640. ↑

-

Болтинова О.В. Принципы бюджетного процесса в Российской Федерации // Вестник Университета имени О.Е. Кутафина. - 2017. - № 8 (36). - С. 42. ↑

-

Травина Л.А. Отчетная стадия бюджетного процесса как реализация идеи бюджетной прозрачности // Евразийский юридический журнал. - 2017. - № 4 (107). - С. 187. ↑

-

Холодова О.А. Современные особенности бюджетного процесса в Российской Федерации // Международный журнал гуманитарных и естественных наук. - 2017. - № 5. - С. 140. ↑

-

Шелеметьева С.С. Бюджетное устройство в РФ и проблемы его совершенствования // В сборнике: Scientific perspectives 2018 Сборник материалов XXXV Международной научно-практической конференции. - 2018. - С. 162. ↑

-

Степанова Н.Л., Бенько Е.В. бюджетное устройство Российской Федерации // Экономика и социум. - 2017. - № 4 (35). - С. 310. ↑

-

Блохина И.М., Гайворонская А.А. Бюджетный процесс как инструмент управления государственными и муниципальными финансами // Вестник современных исследований. - 2018. - № 6. - С. 51. ↑

-

Авдеев П.А. Бюджетный процесс и его стадии в Российской Федерации // Современные научные исследования и разработки. - 2018. - № 3 (20). - С. 56. ↑

-

Аветисян И.А. Управление бюджетным процессом в Российской Федерации как главное звено бюджетного менеджмента // Вопросы территориального развития. - 2017. - № 2 (37). - С. 2. ↑

-

Шелеметьева С.С. Бюджетное устройство в РФ и проблемы его совершенствования // В сборнике: Scientific perspectives 2018 Сборник материалов XXXV Международной научно-практической конференции. - 2018. - С. 162. ↑

-

Намитулина А.З., Терехова Т.Б., Ханова Л.М. Пути оптимизации организации бюджетного процесса в РФ на современном этапе // Экономика и предпринимательство. - 2018. - № 2 (91). - С. 95. ↑

- Учетная политика организации: цель, задачи, формирование, применение

- Менеджмент человеческих ресурсов (Сущность системы)

- Гарантии прав и свобод человека и гражданина (История идеи прав и свобод человека. Поколения прав человека)

- Юридическая ответственность (История возникновения)

- Юридическая ответственность (История возникновения юридической ответственности)

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов (Понятие «язык программирования»)

- Лексические и грамматические различия британского и американского варианта английского языка (Классификация вариантов английского языка)

- Законность и правопорядок (Виды законотворчества)

- Основные производственные фонды и эффективность их использования

- Теория и практика разделения властей

- Построение организационных структур

- Информационное и коммуникационное обеспечение управления маркетингом