Современные проблемы финансов предприятий

Содержание:

Введение

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее

Спонтанное развитие бизнеса осталось в прошлом. Вступая в экономические отношения с партнерами, компания должна подтвердить свою финансовую устойчивость и платежеспособность. Для принятия тактических и стратегических решений все участники рыночной экономики применяют методы финансового анализа.

В постановлении Правительства Российской Федерации по реформированию управления предприятий говорится, что важной составляющей финансовой политики предприятий должен стать «анализ финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиск путей из достижения».[1]

В условиях сложной экономической ситуации, международных санкций проблема оценки финансового состояния и эффективности деятельности компании приобретает особую актуальность.

Анализ платежеспособности и финансового состояния является важнейшим условием успешного управления компанией, потому что результаты предпринимательской деятельности зависят от объема и эффективности использования финансовых ресурсов.

Хозяйственная деятельность компании всегда направлена на достижение цели, но не всегда приводит к ней. Совпадение результата и цели очень важно с позиции выбора наиболее успешных решений, так как оно свидетельствует о том, что анализ ситуации достаточно полный и обоснованный.

Финансовый анализ включает в себя оценку финансового состояния, исследование эффективности использования ресурсов компании, себестоимости продукции, выпускаемой данной компанией, и другого. Результаты финансового анализа ложатся в основу разработки бизнес-планов стратегического развития. Регулярное проведение финансового анализа позволяет повысить эффективность бизнеса.

Для эффективного управления финансами осуществляется комплексное изучение финансового состояния компании, факторов, влияющих на него, оценка информации об использовании хозяйственных ресурсов и финансовых результатах. Вследствие этого устанавливаются причинно-следственные связи между показателями и бизнес-процессами.

Финансовое состояние компании – это система ключевых показателей, которая обеспечивает контроль финансовой устойчивости бизнеса, отражает состояние капитала в процессе его кругооборота и способность компании финансировать свою деятельность. Анализ платежеспособности и финансовой устойчивости компании проводят с целью выявления финансовой прочности и возможностей повышения эффективности функционирования организации.

Целью данной работы является изучение теоретических основ оценки финансовой устойчивости компании на основе системы финансовых показателей, а также расчет этих показателей для ООО «Ренессанс Девелопмент» и предложение мероприятий для повышения финансовой устойчивости компании.

Для достижения цели определены следующие задачи:

- выявить содержание и роль финансового анализа в управлении компанией;

- обобщить современные подходы к оценке и методы анализа платежеспособности и финансовой устойчивости компании;

- провести комплексный анализ финансово-экономической деятельности ООО «Ренессанс Девелопмент»;

- показать методики расчета ключевых показателей, характеризующих финансовую устойчивость исследуемой компании;

- оценить финансовую устойчивость ООО «Ренессанс Девелопмент»;

- показать пути повышения финансовой устойчивости организации;

Объектом исследования является финансово-хозяйственная деятельность ООО «Ренессанс Девелопмент».

Предмет исследования - оценка платежеспособности и финансовой устойчивости компании.

1 Теоретико-методические основы оценки финансовой устойчивости

1.1 Роль финансового анализа в оценке финансовой устойчивости компании

Под воздействием объективных законов экономического развития общества финансовый анализ был выведен из общего экономического анализа в самостоятельную науку.Еще в 20 – 30 годы ХХ века российские ученые А.К. Рощаховский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаев разработали теорию «балансоведения» и сформулировали базовые понятия финансового анализа. Последующее совершенствование теории финансового анализа было вызвано необходимостью получения надёжного инструмента для принятия компаниями оптимальных, прогрессивных решений для повышения их финансового состояния[2].

Современные рыночные отношения ставят компании в жесткие экономические условия. Чтобы эффективно управлять компанией, необходимо регулярно осуществлять ее финансовый анализ. Главная роль финансового анализа заключается в комплексном изучении финансового состояния и факторов, которые влияют на него. Это требуется для прогнозирования уровня доходности капитала компании и нахождения путей повышения эффективности ее функционирования. То, способна ли компания

вести успешную деятельность, развиваться, поддерживать активы и пассивы в равновесии, несмотря на экономические трудности и колебания рынка, оставаться платежеспособной и финансово устойчивой, говорит о том, насколько стабильным является ее финансовое положение.

Стоит отметить, что финансовое состояние непосредственно влияет на производственную, коммерческую и финансовую деятельность, на обеспечение компании материальными ресурсами. В случае проблемного финансового состояния происходят несвоевременные расчеты со служащими компании, с бюджетными и внебюджетными фондами, а также поставщиками и банками. Все это может стать причиной банкротства компании.Кроме этого, финансовое состояние оказывает непосредственное влияние на инвестиционную деятельность компании, на ее конкурентоспособность, и т.д.

Задачи анализа финансового состояния определяются его целью и значением для финансово-хозяйственной деятельности компании. К основным задачам финансового анализа относятсяследующие:

- регулярная, объективная проверка финансового состояния компании, выявление проблемных звеньев, изучение причин их возникновения;

- нахождение резервов улучшения финансового состояния, платежеспособности и финансовой устойчивости компании;

- разработка специальных мер, призванных повысить эффективность использования финансовых ресурсов и улучшить финансовое состояние компании;

- прогноз возможных вариантов финансового состояния при различных схемах использования ресурсов[3].

Финансовый анализ можно сделать по-разному, в зависимости от типа компании, отрасли и конкретных потребностей пользователей. Данные финансовой отчетности могут варьироваться в зависимости от размера компании, от отрасли, в которой она функционирует.

Кроме того, одной из главных задач финансового анализа является определение основных изменений в тенденциях, составе и структуресобственного и заемного капитала, а также исследовании причин, лежащих в основе этих изменений. Как правило, точка поворота может стать сигналом к значительному «сдвигу» в будущем, к успеху или провалу бизнеса.

Финансовый анализ является ключом к пониманию текущего состояния компании, выявляет существующие и возникающие проблемы, привлекает к ним внимание руководства компании. Важная роль финансового анализа компании состоит в том, чтобы находить внутрихозяйственные резервы для укрепления финансового положения и повышения платежеспособности, опираясь на объективную оценку использования финансовых ресурсов. Информация о финансовых ресурсах необходима для прогноза способности создания денежных средств компанией в будущем.

Как уже было упомянуто, основнымкомпонентом финансового анализа является оценка финансового состояния компании на момент исследования. Ее характеризует совокупность показателей, отражающих процесс формирования и использования финансовых средств компании. Причем оценка текущего финансового состояния – только начальный этап финансового анализа, для которого используются анализ бухгалтерской отчетности.

Информация о финансовой устойчивости и платежеспособности компании является чрезвычайно важной для участников процесса. Это подталкивает руководство компаний к проведению сбалансированной и продуманной политики, поддержанию, а также укреплению финансового состояния компании, ее платежеспособности и финансовой устойчивости. Финансовая устойчивость - это итоги, достигнутые в результате деятельности компании. Конечные результаты важны для работников компании, контрагентов, акционеров и различных государственных органов.

Подводя итог вышесказанному, можно заключить, что главной миссией анализа финансового состояния является своевременное выявление и устранение возникающих проблем в финансовой деятельности компании и определение возможных резервов повышения финансового состояния компании, а также ее платежеспособности.

Также, в рамках рассматриваемой темы необходимо остановиться на характеристике информационной базы финансового анализа.Основным критерием, от которого зависит,насколько эффективнобудет произведен финансовый анализ, является полнота и качество используемой информации.

Источники информации могут находиться и в самой компании, и вне ее.

Следовательно, информацию подразделяют на внешнюю и внутреннюю.

К информационной базе финансового анализа, формируемой внешними источниками, относят:

- общеэкономическую и политическую информацию, под которой понимают темпыроста валового внутреннего продукта, валового национального дохода, а также индекс инфляции;

- отраслевую информацию – данные по отрасли, в которую входит рассматриваемая кампания, по перспективам ее развития и, что не менее важно, по чувствительности данной отрасли к ситуации в экономике.

Кроме того, огромное значение имеют:

- особенности налогообложения компании отрасли, что подразумевает ставку налога на добавленную стоимость, акцизов, и индекс цен на основную продукцию отрасли;

- состояние фондового рынка и рынка недвижимости. К данным показателям относят фондовые инструменты, которые обращаются на фондовом рынке, такие как акции, облигации. Также оказывают влияние спрос и предложение, объем и цена сделок фондовых инструментов;

- состояние рынка капитала. Под этими показателями понимают ключевую ставку, которую устанавливает Центральный банк РФ, курсы иностранных валют, кредитные и депозитные ставки коммерческих банков;

- информацию, которая характеризует собственников компании. Необходимо учитывать политику руководства компании, которая оказывает влияние на текущую платежеспособность и потребность компании в финансировании;

- данные о контрагентах и конкурентах;

- внешнее аудиторское заключение.

К информационной базе финансового анализа, формируемой внутренними источниками, относят информацию:

- из учредительных документов;

- учетные данные (сведения), представляемые статистическими и оперативными бухгалтерским учетом и отчетностью;

- нормативно-плановую информацию[4].

Бухгалтерская отчетность является основным документом, который используют для анализа финансового состояния компании.

В соответствии с Федеральным законом № 402-ФЗ от 06.12.2011, экономический субъект обязан составлять годовую бухгалтерскую отчетность.

Приказом Минфина России от 02.07.2010 №66н (редакции от 06.03.2018) «О Формах бухгалтерской отчетности организаций» (зарегистрированном в Минюсте России 02.08.2010 №18023) утвержден состав бухгалтерской отчетности, а также указания о порядке ее составления.

Бухгалтерская отчетность, в соответствии с этим приказом включает:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытках (форма №2);

- отчет об изменениях капитала (форма №3);

- отчет о движении денежных средств (форма №4);

- приложение к бухгалтерскому балансу (форма №5);

- отчет о целевом использовании полученных средств (форма №6);

- пояснительную записку;

- аудиторское заключение, в случае, если бухгалтерская отчетность компании подлежит аудиту.

Для проведения финансового анализа компании используют различные методы, которые помогают узнать и сравнить важность представленных данных и оценить, в каком положении находится компания. Применяют такие методы, как систему аналитических, относительных показателей, горизонтальный и вертикальный анализ, сравнение, детализацию и группировки, факторное моделирование, исследование различий в компонентах финансовой отчетности между отраслями, обзор описательного материала, сравнение с другими типами данных и обобщение полученных результатов.Собранная от этих разных видов анализа информация позволяет лучше оценить общее финансовое положение.

1.2 Современные подходы к оценке финансовой устойчивости компании

Современные подходы к оценке финансового состояния компании включают следующие этапы[5]:

- Предварительная оценка. На этом этапе изучают информацию по компании,данные бухгалтерской отчетности и отчет о прибылях и убытках.По основным показателям, таким, как внеоборотные и оборотные активы, собственный и заемный капитал, делают общие выводы, выявляют тенденции поведения этих показателей, намечают направления углубленного анализа.

- Экспресс-анализ текущего финансового состояния. На данном этапе рассчитывают и интерпретируют полученные финансовые коэффициенты. Оценивают результаты с точки зрения текущей и долгосрочной платежеспособности, рентабельности, деловой активности (оборачиваемости), доходности функционирования компании.

Информацию по финансовому состоянию компании, полученную на этом этапе, доводят до руководства компании, формулируют основные проблемные вопросы, которые решают на следующем этапе углубленного анализа.

По данным экспресс-анализа кредитор может оценить степень риска и принять соответствующее решение о целесообразности выдачи кредита данной компании.

- Для углубленного финансового анализа привлекают и внутреннюю, и внешнюю информации. Задачей этого анализа является выяснение причин возникновения проблемы: за счет каких видов продукции, статей расхода это произошло, а также какими должны быть действия руководства.

- Этап прогнозного анализа основных финансовых показателей учитывает принятые решения, и, принимая их во внимание,обычно проводят оценку финансовой устойчивости. Это помогает понять, насколько предпринятые действия улучшат финансовую устойчивость компании.

Предварительную оценку финансового состояния компании производят на основании анализа бухгалтерской отчетности: бухгалтерского баланса и поясняющей его информации, а также отчета о прибылях и убытках. При этом рассматривают два главных аспекта:

- рациональность структуры имущества и его источников, которая обеспечивает текущую и долгосрочную платежеспособность компании;

- финансовый результат.

Кроме этого, обязательно сопровождать анализ бухгалтерской отчетности внешней информацией, отражающей уровень инфляции, установленные ставки по кредитным продуктам и т.д. Все это помогает сделать правильные выводы по динамике главных финансовых показателей компании, например, по рентабельности капитала, чистым активам.

- Этап оценки надежности информации, главным образом, проводится внешними пользователями. Ими могут являться банки, рассматривающие заявление компании на предоставление кредитного продукта, подрядчики, поставщики и инвесторы. Здесь особенно важна достоверность предоставленной отчетности. Для анализа, помимо основной бухгалтерской отчетности, требуются дополнительные пояснительные документы.

Остановимся более подробно на том, как оценивается финансовая устойчивость компании. Чтобы оценить способность компании к выплатам по своим долгосрочным обязательствам (погашение процентов и основного кредита), проводится углубленный анализ компонентов ее финансовой структуры. Анализ финансовой устойчивости проводится с использованием абсолютных и относительных показателей.

Финансовые коэффициенты принадлежат к числу самых известных и самых широко используемых инструментов финансового анализа. Они предоставляют информацию об относительной сумме долга в структуре капитала компании, достаточности прибыли, денежного потока для покрытия расходов.

Перечень финансовых коэффициентов довольно обширен. Так, в Методических указаниях по проведению анализа финансового состояния организации, утвержденных Приказом ФСФО РФ от 23.01.2001 г. № 16[6], приведено около четырех десятков различных коэффициентов.

В соответствии с Приказом Минэкономики РФ от 01.10.1997 N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"[7], для оценки финансового состояния организации предполагается расчет следующих коэффициентов: ликвидности, финансовой устойчивости, интенсивности использования ресурсов, деловой активности.

Под ликвидностью активов понимают их способность быстро трансформироваться в наличность или получить наличные денежные средства, а степень ликвидности определяется периодом времени, в течение которого эта трансформация может быть осуществлена. Чем меньше время, которое потребуется для превращения какого-либо актива в наличность, тем выше его ликвидность.

Определение ликвидности компании предполагает сопоставление элементов актива и пассива баланса. Для этого обязательства компании группируются по степени срочности их оплаты, а активы – по степени их ликвидности. Активы организации разделяют на следующие группы:

- наиболее ликвидные активы (А1) - денежные средства компании и краткосрочные финансовые вложения (ценные бумаги);

- быстро реализуемые активы (А2) – краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и прочие оборотные активы;

- медленно реализуемые активы (А3) – запасы и НДС;

- трудно реализуемые активы (А4) – в эту группу включаются статьи первого раздела баланса «Внеоборотные активы», долгосрочная дебиторская задолженность.

В свою очередь, пассивы группируют следующим образом:

- наиболее срочные обязательства (П1) – кредиторская задолженность, а также задолженность участникам по выплате доходов;

- краткосрочные обязательства (П2) – краткосрочные кредиты, резервы предстоящих расходов, прочие краткосрочные обязательства;

- долгосрочные пассивы (П3) – итог IV раздела баланса «Долгосрочные обязательства»;

- постоянные пассивы (П4) – итог III раздела баланса «Капитал и резервы» и статья V раздела баланса: «Доходы будущих периодов».

Баланс считается абсолютно ликвидным, если одновременно выполняются четыре неравенства: А1≥П1; А2≥П2; А3≥П3; А4≤П4.[8]

Платежеспособностью называют способность компании к погашению своих платежных обязательств за счет активов.

Платежеспособность разделяютна:

-текущую, которая отражает способность компании погашать свои платежные обязательства, благодаря оборотным активам.

- и общую – погашение производится с использованием оборотных и внеоборотных активов.

В финансовом анализе применяют понятие «текущей ликвидности компании». Компания ликвидна, когда оборотных активов достаточно для погашения ее краткосрочных обязательств. Признак ликвидности компании – это условие: Оборотные активы >краткосрочных обязательств[9].

Нельзя не упомянуть, что понятия платежеспособности и ликвидности довольно близкие. Это объясняется тем,что от степени ликвидности активов напрямую зависит и платежеспособность компании. Так, если оборотных активов в стоимостном выражении больше, чем краткосрочных обязательств, то такая компания считается платёжеспособной. Между темна практике это применимо далеко не всегда, потому что в оборотных активах может быть большой удельный вес медленно реализуемых активов, чей срок перевода в деньги может не совпадать с временем погашения краткосрочных обязательств.

Отметим также, что при оценке ликвидности компании рассчитывают коэффициенты абсолютной, срочной и текущей ликвидности.

Коэффициент абсолютной ликвидности определяется соотношением  - этот коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в настоящее время. Нормативное значение находится в интервале 0,2-0,5.

- этот коэффициент показывает, какую часть краткосрочной задолженности организация может погасить в настоящее время. Нормативное значение находится в интервале 0,2-0,5.

Коэффициент срочной ликвидности определяется следующим образом:  –и показывает прогнозируемые платежные возможности организации в условиях своевременного проведения расчетов с дебиторами.

–и показывает прогнозируемые платежные возможности организации в условиях своевременного проведения расчетов с дебиторами.

Нормативное значение ≥1.

Наконец, коэффициент текущей ликвидности – это отношение  - данный показатель характеризует степень обеспеченности текущих кредиторских обязательств текущими активами. Нормативное значение для российских организаций допускается в интервале 1-2[10].

- данный показатель характеризует степень обеспеченности текущих кредиторских обязательств текущими активами. Нормативное значение для российских организаций допускается в интервале 1-2[10].

Как уже говорилось ранее, финансовая устойчивость - это стабильность деятельности компании в долгосрочной перспективе.Анализ финансовой устойчивости проводится с использованием абсолютных и относительных показателей.Группа относительных показателей отражает уровень финансовых рисков для компании, уровень зависимости компании от заемного капитала, а также обеспеченность собственным капиталом.

Рассмотрим два главных подхода к определению финансовой устойчивости. По первому подходу, компания финансово устойчива, когда у нее достаточно собственных оборотных средств. Согласно второму, ключ к пониманию финансовой устойчивости компании - соотношение заемного и собственного капитала.

Финансовая устойчивость оценивается с помощью системы финансовых коэффициентов. Оборотные активы компании могут финансироваться разными источниками: собственными, заемными и привлеченными.Несмотря на это, большую часть оборотных средств должны формировать собственные финансовые ресурсы.

Кроме того, нередко применяется такой показатель, как сумма собственных оборотных средств СОС. Он отражает часть оборотных активов компании, которая финансируется за счет собственных финансовых ресурсов. Нормой считают наличие в компании положительного размера собственных оборотных средств.

СОС = Собственный капитал (СК) – внеоборотные активы (ВОА)

Коэффициент обеспеченности собственными оборотными средствами отражает способность компании финансировать оборотный капитал за счет собственных средств. Коэффициент показывает долю собственных оборотных средств в сумме оборотных активов компании.

Ксос = СОС / ОА

Оптимальным считается значение 0,1 и выше. Высокое значение говорит о финансовой устойчивости компании и способности проводить активную деятельность даже при условии отсутствия доступа к заемным средствам и внешним источникам финансирования компании. Если же значение ниже нормативного, то это говорит о значительной финансовой зависимости от внешних кредиторов. В случае ухудшения рыночной ситуации компания не сможет нормально продолжать свою деятельность. Отрицательное значение коэффициента свидетельствует о том, что весь собственный капитал и долгосрочные источники направлены на финансирование внеоборотных активов и в компании отсутствуют долгосрочные средства для формирования собственного оборотного капитала.

Обратим внимание на понятие маневренности собственных оборотных средств. Этот показатель демонстрирует, какую долю собственных оборотных средств составляют деньги и их эквиваленты.

Компания способна отвечать по наиболее срочным обязательствам, используя собственные оборотные средства, если значение показателя маневренности СОС высоко (выше нуля). В обратном случае, компания находится в значительнойзависимости от заемных оборотных средств.

Коэффициент обеспечения собственными оборотными средствами запасов показывает достаточность долгосрочных средств компании для обеспечения эффективного производственно-сбытового процесса.

Значение этого коэффициента показывает долю запасов, которая финансируется из ресурсов, привлеченных на постоянной основе. Нормативным значением коэффициента должно быть 0,5 и выше. Отметим, что этот показатель рассматривают в динамике. Если наблюдается увеличение показателя, то в среднесрочной перспективе это говорит об уменьшении зависимости компании от краткосрочных источников финансирования.

Второй подход рассматривает группу относительных показателей. Они характеризуют степень защищенности инвесторов и кредиторов. Базой их расчета является стоимость средств или источников функционирования компании. Владельцы компании заинтересованы в минимизации заемных средств в общем объеме финансовых источников и оптимизации собственного капитала. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства[11].

Вторая группа показателей финансовой устойчивости:

- коэффициент автономии;

- коэффициент финансовой зависимости;

- коэффициент финансовоголевериджа;

- коэффициент маневренности собственного капитала;

- коэффициент краткосрочной задолженности;

- коэффициент покрытия инвестиции (финансовой устойчивости);

- коэффициент мобильности активов.

Коэффициент автономии (финансовой независимости)– один из наиболее важных коэффициентов. Он характеризует долю владельцев компании в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних источников организация.

Коэффициент показывает удельный вес собственного капитала в источниках формирования имущества. Оптимальным считается значение этого коэффициента на уровне не менее 0,5 (в зависимости от отрасли, структуры капитала и т.д. может изменяться). Также его значение может быть и меньше, если для расширения компании привлечены долгосрочные ссуды.

Нельзя не упомянуть и коэффициент финансовой зависимости.Этот показатель – обратный коэффициенту финансовой автономии (независимости). Рассчитывается как соотношение пассивов к собственному капиталу и показывает, сколько финансовых ресурсов использует компания на каждый рубль собственного капитала.

Коэффициент финансовоголевериджа, как и описанные выше,отражает соотношение между собственными и заемными средствами, показывает, насколько велика зависимость компании от заемных средств.

Обязательства = Долгосрочные + Краткосрочные обязательства

Нормальным значением в российской экономике считают Кфл = 1, допустимым – до 2. Оптимальным признаетсяКфл = 1,5, что означает 60% заемного капитала и 40% - собственного.

Коэффициент маневренности собственного капитала показывает соотношение между собственными оборотными средствами и собственным капиталом компании. То есть коэффициент показывает, какую часть собственного капитала можно использовать для финансирования оборотых активов, а какую можно направить на финансирование внеоборотных активов.

Нормальным значением этого коэффициента признают 0,1 и выше.

Положительное значение показателя говорит о том, что собственных финансовых ресурсов достаточно для финансирования внеоборотных активов и части оборотных.

Коэффициент краткосрочной задолженности – показатель,отражающий качество проводимой политики коммерческого кредитования компании. Этот коэффициент показывает, как влияют кредиторская и дебиторская задолженности на ликвидность и платежеспособность. На финансовое состояние компании положительно влияет то, насколько сбалансированными являются денежные потоки в процессе расчетов с покупателями и поставщиками.

Нормальным значением считается значение показателя около единицы.

В этом случае кредитовать своих покупателей компания может за счет поставщиков, то есть не происходит отвлечения собственного капитала на кредитование клиентов, и значит, эти деньги возможно направить на улучшение деятельности самой компании.

Коэффициент финансовой устойчивостихарактеризует способность компании оставаться в долгосрочной перспективе платежеспособной.

Значение Кфу показывает, какую долю активов может финансировать компания за счет постоянного и привлеченного на долгосрочной основе капитала. Оптимальным является значение 0,7-0,9. Более высокое значение не свойственно активным компаниям, так как краткосрочные обязательства формируются непрерывно. Более низкие значения этого коэффициента указывают на недостаточную финансовую устойчивость компании в долгосрочной перспективе и возможную вероятность банкротства.

Коэффициент мобильности активов– способность активов переходить из одной формы в другую. Если компания способна в течение короткого времени изменить структуру активов, то говорят, что компания обладает высокой мобильностью. Понятие мобильности связано с ликвидностью. Разница состоит в том, что по показателям ликвидности измеряется способность компании отвечать по текущим обязательствам, а говоря о мобильности активов, мы понимаем способность компании приспосабливаться к внешнему влиянию рынка и осуществлять гибкую деятельность.

Существует альтернативный приведенному выше исследованию относительных показателей способ определения текущего уровня финансовой устойчивости, применяемый при анализе финансового состояния компании. Для этого определяются и анализируются абсолютные показатели финансовой устойчивости. В качестве последних используют показатели, которые характеризуют степень обеспеченности запасов источниками их формирования[12]:

- Излишек,недостаток собственных оборотных средств:

(СК – ВА ) – З,

где СК – собственный капитал, ВА – внеоборотные активы, З – запасы.

- Излишек, недостаток собственных и долгосрочных заемных источников формирования запасов:

(CК + ДЗС – ВА) – З,

где ДЗС - долгосрочные заемные средства.

- Излишек, недостаток общей величины основных источников формирования запасов:

(СК + ДЗС + КЗС – ВА) –З,

где КЗС – краткосрочные заемные средства.

2 Оценка финансовой устойчивости ООО «Ренессанс Девелопмент»

2.1 Финансово-экономическая характеристика хозяйственной деятельности ООО «Ренессанс Девелопмент»

Прежде чем начать более углубленное исследование состояния компании (ее платежеспособности и финансовой устойчивости), дадим краткую характеристику ее политики. Основным видом деятельности ООО «Ренессанс Девелопмент» является аренда и управление собственным или арендованным нежилым недвижимым имуществом (ОКВЭД 68.20.2). Также общество работает еще по 19 направлениям. Датой государственной регистрации является 17 июля 2002 г. Деятельность осуществлялась Обществом на протяжении всего периода до рассматриваемого 2017 года и была направлена на получение доходов в отчетном и последующих периодах.

Заметим,что в 2017 году увеличения Уставного капитала не было. Размер Уставного капитала Общества на 31.12.2017г. составляет 10 500 000,00 рублей.

Исходя изосновных положений учетной политики, при ведении бухгалтерского учета ООО «Ренессанс Девелопмент» руководствовалось Федеральным Законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным Приказом Минфина РФ от 29.07.1998 № 34н, другими положениями по бухгалтерскому учету. Бухгалтерская отчетность была сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Для предварительной оценки финансово-хозяйственной деятельности ООО «Ренессанс Девелопмент» проводится анализ бухгалтерской отчетности. Баланс (отчет о финансовом положении) и отчет о финансовых результатах (отчет о прибылях и убытках) за 2015–2017 годы представлены в Приложении 1 и 2. Соотношение темпов прироста ключевых абсолютных показателей позволяет сделать предварительное заключение не только об эффективности рыночной, инвестиционной, операционной, финансовой деятельности, но и об изменении финансовой устойчивости компании и конкурентоспособности ее продукции. Основной интерпретацией показателей, полученных в результате обработки агрегированного баланса и отчета о прибылях и убытках, является «золотое правило экономики», базирующееся на сопоставлении темпов прироста отдельных показателей организации между собой и с темпом инфляции. В соответствии с этим правилом:

- темп прироста валюты баланса должен превышать темп инфляции (это свидетельствует о наличии реального роста имущества компании);

- темп прироста выручки должен превышать темп прироста валюты баланса (это говорит о том, что приобретаемые активы используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию);

- темп прироста прибыли должен превышать темп прироста выручки (это свидетельствует о том, что рост выручки опережает рост себестоимости как результат действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами, а также свидетельствует о повышении эффективности компании).[13]

Оценим эффективность деятельности предприятия по соотношению темпов прироста совокупных активов (Такт), объема продаж (Тп) и прибыли (Тпр): инфляция%<Такт<Тп<Тпр.

На конец рассматриваемого периода: Темп прироста активов по сравнению с 2015 годом составил 324%, объема продаж (выручки) – 73%, темп снижения прибыли – 39%. Таким образом, в отчетном периоде произошел спад деловой активности. Рыночную, инвестиционную, операционную и финансовую деятельность организации нельзя признать эффективной.

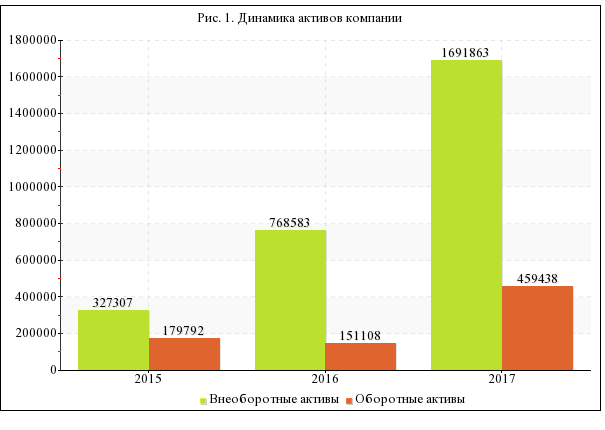

Как можно видеть из Приложения 1, в 2015 году общая сумма активов компании составляет 507 099 тысяч рублей. Анализируя активы баланса,можно заметить, что за период 2015-2017 годов наблюдается повышение показателя на 324,24% до 2 151 301 тыс. рублей в 2017 году. Факторами такой динамики (рисунок 1) является увеличение не только объема активов, используемых в течение года, но и активов, которые использовались дольше одного года.

Рисунок 1 – Динамика активов ООО «Ренессанс Девелопмент»

Если рассмотреть в разрезе отдельные элементы активов, то факторами увеличения объема активов компании с 2015 по 2017 год следует считатьследующее: доходные вложения в материальные ценности (увеличились на 684,54%), долгосрочные финансовые вложения (увеличились на 368%), отложенные налоговые активы (увеличились на 177,25%), запасы (возросли на 107,69%), дебиторская задолженность (увеличились на 144,67%), краткосрочные финансовые вложения (на 175,14%) и прочие оборотные активы (на93,02%).

К сокращению объема активов компании с 2015 по 2017 год привели уменьшение основных средств на 6,51%, прочихвнеоборотных активов на 89,61%, а также денежных средств и денежных эквивалентов на 54,12%.

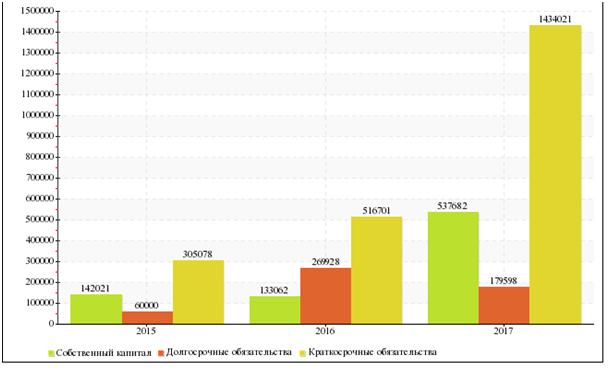

Анализ динамики источников финансирования активов компании показан в Приложении 2. В 2015 г. балансовая стоимость собственного капитала компании составляет 142 021 тыс. рублей. Рост этого показателя в течение периода 2015-2017 гг. на 278,59% говорит о росте благосостояния собственников компании. Балансовая стоимость собственного капитала компании составляла 537 682 тыс. рублейна конец 2017 г.

Рост объема доступных финансовых ресурсов компании в течение периода 2015-2017 гг. происходит за счет увеличения суммы краткосрочных и долгосрочных обязательств, собственного капитала (рисунок 2). Такая динамика положительно влияет на положение компании в случае наличия возможностей для эффективного размещения привлеченных финансовых ресурсов.

Рисунок 2 – Динамика пассивов ООО «Ренессанс Девелопмент»

Если говорить об отдельных источниках финансирования компании, то увеличение финансового потенциала компании с 2015 по 2017 год обеспечивали: уставной капитал (складочный капитал, уставный фонд, вклады товарищей), который увеличился на 2000%, переоценка внеоборотных активов (выросла на 548 746 тыс. рублей), долгосрочные заемные средства (+198,93%), отложенные налоговые обязательства (+239 тыс. рублей), краткосрочные заемные средства (+363,48%), кредиторская задолженность (+441,23%), резервы предстоящих расходов и платежей (+24,38%)

Снижение финансового потенциала компании связано с уменьшением

на 115,24% нераспределенной прибыли (непокрытый убыток).

2.2 Анализ ликвидности и платежеспособности

Чтобы оценить платежеспособность компании, нужно исследовать ликвидность текущих активов, которая определяется временем,необходимым для превращения их в наличные средства.

Для определения ликвидности баланса необходимо сопоставить активы, сгруппированные по степени ликвидности и расположенные в порядке ее убывания, с обязательствами по пассиву, которые сгруппированы по сроку погашения и расположены в порядке их возрастания. Баланс считается абсолютно ликвидным, если одновременно выполняются четыре неравенства: А1≥П1; А2≥П2; А3≥П3; А4≤П4.[14]

Данный этап анализа помогает оценить ликвидность и платежеспособность с учетом срока выполнения обязательств компании. Исходные данные, а также методика группировки статей баланса и порядок расчета показаны в таблице 1.

Таблица 1 – Оценка ликвидности баланса компании

|

Раздел баланса |

Тип |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

Активы |

А1 –наиболее ликвидные (денежные средства, эквиваленты + краткосрочные финансовые инвестиции) |

124 979 |

87 915 |

325 352 |

|

А2 - быстрореализуемые (дебиторская задолженность и прочие оборотные активы) |

54 800 |

63 173 |

134 059 |

|

|

А3 - медленнореализуемые (запасы и НДС по приобретенным ценностям) |

13 |

20 |

27 |

|

|

А4 – труднореализуемые (внеоборотные активы) |

327 307 |

768 583 |

1 691 863 |

|

|

Пассивы |

П1 – наиболее срочные обязательства (кредиторская задолженность – задолженность по выплате дивидендов) |

61 828 |

321 007 |

306 606 |

|

П2 - краткосрочные (краткосрочные кредиты и займы) |

243 250 |

195 694 |

1 127 415 |

|

|

П3 (долгосрочные обязательства) |

60 000 |

269 928 |

179 598 |

|

|

П4 – постоянные пассивы (собственный капитал и резервы) |

142 021 |

133 062 |

537 682 |

|

|

Излишек/ дефицит |

А1-П1 |

63 151 |

-233 092 |

18 746 |

|

А2-П2 |

-188 450 |

-132 521 |

-993 356 |

|

|

А3-П3 |

-59 987 |

-269 908 |

-179 571 |

|

|

А4-П4 |

185 286 |

635 521 |

1 154 181 |

Типы состояния ликвидности ООО «Ренессанс Девелопмент» в 2015-2017 года представлены в таблице 2.

Таблица 2 – Определение уровня ликвидности бухгалтерского баланса

|

Год |

Отношение |

Тип состояния ликвидности |

|||

|

2015 |

A1 > П1 |

А2< П2 |

А3 < П3 |

А4> П4 |

Недостаточная |

|

2016 |

A1 < П1 |

А2< П2 |

А3 < П3 |

А4> П4 |

Недостаточная |

|

2017 |

A1 > П1 |

А2< П2 |

А3 < П3 |

А4> П4 |

Допустимая |

По типу состояния ликвидности баланса на протяжении периода 2015 и 2016 годов компания находилась в зоне повышенного риска: текущие платежи и поступления характеризовали состояние нарушения ликвидности баланса.Данные же за 2017 г. указывают, что ООО «Ренессанс Девелопмент» является платежеспособной компанией в течение ближайшего года. У компании на 18 746 тыс. рублей больше наиболее ликвидных активов для своевременного погашения наиболее срочных обязательств. Но необходимо обратить внимание, что в компании недостаточно активов А2 с учетом остатка А1 для своевременного погашения краткосрочных кредитов и займов. Это указывает на возможные проблемы со своевременным погашением обязательств в скорой перспективе.

Относительные показатели ликвидности компании позволяют прояснить ситуацию и получить комплексную картину происходящего.Они важны для оценки сбалансированности текущих обязательств и оборотных активов и отражают уровень риска наличия разрывов в платежном календаре компании. Если полученные коэффициенты расположены в пределах нормативных значений, то можно говорить о том, что структура капитала сбалансирована, а значит, компания может отвечать по своим краткосрочным обязательствам – своевременно погашать имеющиеся долги. Относительные показатели ликвидности ООО «Ренессанс Девелопмент» за трехлетний период представлены в таблице 3.

Таблица 3 – Показатели ликвидности компании в динамике

|

Коэффициент |

Нормативное значение |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||

|

К текущей ликвидности |

≥ 2 |

0,59 |

0,29 |

0,32 |

-0,3 |

0,03 |

-0,27 |

|

К быстрой ликвидности |

≥ 0,5-1 |

0,59 |

0,29 |

0,32 |

-0,3 |

0,03 |

-0,27 |

|

К абсолютной ликвидности |

≥ 0,2 |

0,41 |

0,17 |

0,23 |

-0,24 |

0,06 |

-0,18 |

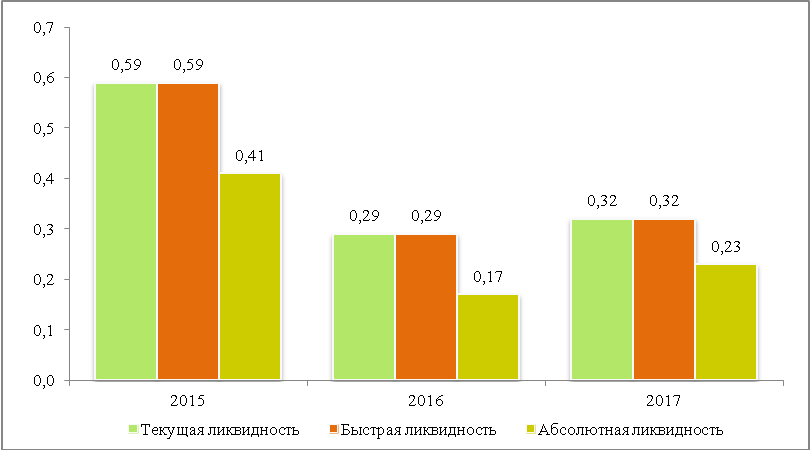

В начале периода исследования ООО «Ренессанс Девелопмент» демонстрирует значение показателя текущей ликвидности (Ктл= ОА/ КО; К тл = (А1 + А2 + А3)/(П1 + П2)) ниже нормативного предела (2 и выше). На каждую единицу текущих обязательств есть в распоряжении 0,59 оборотных активов, которые можно перевести в денежную форму и использовать для погашения долгов. В 2017 г. доля активов компании, которые можно перевести в форму денег в течение периода до одного года, была также довольно низкой. Их сумма составляет 32% от общей суммы краткосрочных обязательств. ООО «Ренессанс Девелопмент» способно в течение короткого периода времени погасить 59% своих краткосрочных обязательств в 2015 г., о чем говорит показатель быстрой ликвидности. Коэффициент быстрой ликвидности (Кбл) рассчитывают как оборотные активы за минусом запасов / текущие обязательства. В конце 2017 г. у компании было 0,32 рублей активов, которые компания могла бы оперативно продать на свободном рынке и вырученные средства направить на погашение краткосрочных обязательств. Это говорит о возможных проблемах с обеспечением своевременного погашения обязательств. Говоря об абсолютной ликвидности, которая рассчитывается как отношение денежных средств и их эквиваленов (активы 1 класса А1)к текущим обязательствам, можно увидеть способность компании погасить часть обязательств немедленно. ООО «Ренессанс Девелопмент» имеет возможность срочно погасить 0,23% текущих обязательств в 2017 г. (при нормативном значении 0,2 – 0,5), а значит показатель абсолютной ликвидности в рамках норматива. Графическое изображение показателей ликвидности компании в 2015 – 2017 годах представлено на рисунке 3.

Рисунок 3 – Показатели ликвидности ООО «Ренессанс Девелопмент»

Важным показателем, оказывающим влияние на платежеспособность и ликвидность компании, является коэффициент соотношения краткосрочной дебиторской и кредиторской задолженности (КДЗ и КЗ = ДЗ/КЗ). Он отражает качество политики коммерческого кредитования компании: в каком отношении находится объем денежных средств, причитающихся компании за выполненную работу в ближайшем будущем, к объему заимствований компании, которые ей предстоит в перспективе вернуть. На финансовое состояние компании оказывает влияние то, насколько сбалансированными являются денежные потоки в расчетах с покупателями и поставщиками. Динамика этого показателя приведена в таблице 4.

Таблица 4 – Показательсоотношения краткосрочной дебиторской и кредиторской задолженности компании в динамике

|

Коэффициент |

Нормативное значение |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

около 1 |

0,99 |

0,2 |

0,45 |

-0,79 |

0,25 |

-0,54 |

В 2015 году на один рубль кредиторской задолженности приходилось 0,99 дебиторской, что находилось в рамках оптимального значения и соответствовало эффективному использованию компанией заемных средств. В 2017 году соотношение между задолженностью дебиторов и обязательствами перед кредиторами составляет 0,45. Это создает опасность платежеспособности компании из-за отсутствия средств для погашения обязательств.Текущая политика формирования дебиторской и кредиторской задолженности обеспечивает повышение платежеспособности компании, ведь в 2017 г. различные дебиторы отвлекают для своих финансовых потребностей меньше финансовых ресурсов, чем компании предоставляют во временное пользование поставщики. 0,45 единиц дебиторской задолженности приходится на единицу кредиторской задолженности компании.

Для оценки платежеспособности ООО «Ренессанс Девелопмент» рассчитывается стоимость чистых активов – важный показатель оценки деятельности компании. Чистые активы – это капитал компании. Этот показатель показывает, какова стоимость компании в случае ее немедленной ликвидации, и дает возможность кредиторам оценить уровень своей защищенности. Коэффициент рассчитывается как разность суммы активов за вычетом обязательств компании. Нормативным считается высокий уровень показателя. Низкая или равная нулю стоимость чистых активов говорит о том, что имеется высокий риск при кредитовании компании, а начисление дивидендов должно быть скорректировано таким образом, чтобы ЧА были не меньше уставного капитала. Расчет этого показателя регламентирован приказом Минфина России от 28.08.2014 N 84н.

Проследить динамику стоимости чистых активов ООО «Ренессанс Девелопмент» 2015-2017 гг. можно в таблице 5.

Таблица 5 – Динамика стоимости чистых активов компании, тыс. рублей.

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|---|---|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Внеоборотные активы (итого по разделу I баланса) |

327 307 |

768 583 |

1 691 863 |

441 276 |

923 280 |

134,82 |

120,13 |

416,9 |

|

Оборотные активы (итого по разделу II баланса) |

179 792 |

151 108 |

459 438 |

-28 684 |

308 330 |

-15,95 |

204,05 |

155,54 |

|

Долгосрочные обязательства (итого по разделу IV баланса) |

60 000 |

269 928 |

179 598 |

209 928 |

-90 330 |

349,88 |

-33,46 |

199,33 |

|

Краткосрочные обязательства (итого по Vразделу баланса) |

305 078 |

516 701 |

1 434 021 |

211 623 |

917 320 |

69,37 |

177,53 |

370,05 |

|

Всего чистых активов |

142 021 |

133 062 |

537 682 |

-8 959 |

404 620 |

-6,31 |

304,08 |

278,59 |

Наблюдается повышение стоимости чистых активов, что говорит о росте благосостояния собственников: в течение периода 2015-2017 годов прирост составил 278,59%.

В таблице 6 приведен анализ капитал компании в разрезе длительности использования.

Таблице 6 – Анализ капитала компании в разрезе длительности использования, тыс. руб.

|

Элемент капитала |

Год |

Относительный прирост (отклонение), % |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Постоянная часть капитала |

142 021 |

133 062 |

537 682 |

-6,31 |

304,08 |

278,59 |

|

Устойчивая часть обязательств |

60 000 |

269 928 |

179 598 |

349,88 |

-33,46 |

199,33 |

|

Мобильная часть обязательств |

305 078 |

516 701 |

1 434 021 |

69,37 |

177,53 |

370,05 |

Увеличение постоянной части капитала компании на 278,59% обеспечивает высокий уровень защиты кредиторов. Такая динамика в течение периода 2015-2017 гг. приводит к финансовому укреплению компании. Наблюдаемое повышение устойчивых обязательств на 199,33% говорит о том, что компаниилегче отвечать по текущим обязательствам, но это также говорит о повышении зависимости от кредиторов. Стоимость мобильных обязательств увеличилась на 370,05% в течение периода 2015-2017 гг., что приводит к повышению уровня краткосрочных финансовых рисков. Важно следить за уровнем платежеспособности компании, формировать платежный календарь, а также использовать прочие методы обеспечения сбалансированности притока и оттока денежных средств.

2.3 Анализ показателей финансовой устойчивости

Финансовая устойчивость – это способность компании так мобилизовать, распределять и использовать финансовые ресурсы, чтобы обеспечивалась возможность увеличения прибыли и капитала при сохранении платежеспособности и кредитоспособности. Показатели этой группы характеризуют также степень зависимости компании от кредиторов и инвесторов.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Иными словами, этот анализ позволяет узнать, насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам финансово-хозяйственной деятельности Общества.Динамика показателей финансовой устойчивости ООО «Ренессанс Девелопмент» представлена в таблице 7.

Таблица 7 – Динамика показателей финансовой устойчивости компании

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Собственные оборотные средства, тыс. руб. |

-185 286 |

-635 521 |

-1 154 181 |

-450 235 |

-518 660 |

-968 895 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

-1,03 |

-4,21 |

-2,51 |

-3,18 |

1,69 |

-1,48 |

|

Маневренность собственных оборотных средств |

-0,04 |

-0,01 |

-0 |

0,04 |

0 |

0,04 |

|

Коэффициент обеспечения собственными оборотными средствами запасов |

-14 252,77 |

-37 383,59 |

-42 747,44 |

-23 130,82 |

-5 363,86 |

-28 494,68 |

Как отмечалось ранее, собственные оборотные средства показывают, какая часть собственного капитала вложена в оборотные активы. На конец 2017 г. ООО «Ренессанс Девелопмент» располагало объемом собственных оборотных средств в размере -1 154 181 тыс.рублей. Наблюдается снижение показателя на 968 895 тыс. рублей за 2015-2017 года. Это значит, что ООО «Ренессанс Девелопмент» не способно самостоятельно формировать оборотные активы, что ведет к повышению риска потери платежеспособности.

Коэффициент обеспечения оборотных активов собственными средствами говорит о том, что компания не сможет самостоятельно формировать ощутимую часть оборотных активов, поэтому важно выстраивать хорошие отношения с поставщиками и кредиторами. В 2017 г. значение коэффициента составляет -251,2при норме 0,1 и выше. Отрицательное значение коэффициента свидетельствует о том, что весь собственный капитал и долгосрочные источники направлены на финансирование внеоборотных активов и в компании отсутствуют долгосрочные средства для формирования собственного оборотного капитала.

Маневренность собственных оборотных средств компании размещена вне нормативных пределов в 2017 г. – меньше нуля. Этоговорит о том, чтоустойчивость компании нарушена, зависимость от заемных оборотных средств значительна. У компании нет собственных оборотных средств для покрытия производственных и сбытовых потребностей.

Показателем достаточности долгосрочных средств для нормального производственно-сбытового процесса является коэффициент обеспечения запасов собственными оборотыми средствами. Значение показателя отражаетдолю запасов, финансируемых за счет ресурсов, привлеченных на постоянной основе. Нормативным значением принимается 0,5 и выше. По состоянию на конец 2017 года ООО «Ренессанс Девелопмент» имеющейся суммы собственных оборотных средств не хватит для создания существенного объема запасов (-4 274,44), что указывает на неспособность компании продолжать эффективно функционировать в условиях сокращения доступа к внешним источникам финансирования. Это повышает риски потери устойчивости. Если говорить о динамике рассматриваемого показателя, то в течение периода 2015-2017 гг. доля собственных средств для покрытия потребности в запасах снижается на 28 494,68, что снижает уверенность в бесперебойной ежедневной деятельности.

Если первый подход к оценке финансовой устойчивости предусматривает изучение достаточности собственных оборотных средств для финансирования запасов и прочих активов, то второй группой показателей являются те, которые определяют уровень зависимости от финансовых ресурсов, привлеченных извне. Динамика показателей финансовой устойчивости компании показана в таблице 8.

Таблица 8 – Динамика показателей финансовой устойчивости компании

|

Коэффициент |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Коэффициент финансовой автономии |

0,28 |

0,14 |

0,25 |

-0,14 |

0,11 |

-0,03 |

|

Коэффициент финансовой зависимости |

3,57 |

6,91 |

4 |

3,34 |

-2,91 |

0,43 |

|

Коэффициент финансовоголевериджа |

2,57 |

5,91 |

3 |

3,34 |

-2,91 |

0,43 |

|

Коэффициент маневренности собственного капитала |

-1,3 |

-4,78 |

-2,15 |

-3,47 |

2,63 |

-0,84 |

|

Коэффициент краткосрочной задолженности |

0,84 |

0,66 |

0,89 |

-0,18 |

0,23 |

0,05 |

|

Коэффициент финансовой устойчивости (покрытия инвестиций) |

0,4 |

0,44 |

0,33 |

0,04 |

-0,1 |

-0,06 |

|

Коэффициент мобильности активов |

0,55 |

0,2 |

0,27 |

-0,35 |

0,07 |

-0,28 |

Показатель финансовой автономии является одним из наиболее важных в этой группе. У компании доля собственного капитала равна только 25% от общего объема сформированных активов, что говорит о нахождении показателя вне нормативных пределов в 2017 г. Это приводит к снижению доверия со стороны различных партнеров в рамках финансово-хозяйственных отношений. Это не гарантия банкротства компании, но важно проводить взвешенную финансовую политику для обеспечения стабильности положения компании.

Значение показателя финансовой зависимости говорит о том, что в 2017 году на каждый рубль резервов и собственного капитала в компании имеется 4 рубля заемного капитала, что свидетельствует о нахождении значения вне нормативных пределов. Для обеспечения более высокого доверия к компаниируководству необходимо работать над сокращением зависимости от привлеченных извне источников финансирования.

Низкая доля собственных оборотных средств в собственном капитале компании, определяемая как отношение собственных оборотных средств к собственному капиталу, (-215,66%) указывает на низкую финансовую гибкость, что связано с отвлечением собственного капитала на финансирование внеоборотных активов. Зависимость ежедневной деятельности от привлеченных извне источников финансирования является ощутимой. Показатель краткосрочной задолженности компании свидетельствует о том, что основной акцент в политике финансирования предприятия с помощью внешних источников сделан на краткосрочных источниках в 2017 году, ведь 88,87% - это краткосрочные обязательства. За 2015-2017 гг. коэффициент увеличился на 0,05.

Текущее значение коэффициента финансовой устойчивости свидетельствует, что ООО «Ренессанс Девелопмент» финансирует 33,34% своих активов за счет долгосрочных обязательств и постоянного капитала, а значит риск потери финансовой устойчивости существует на конец периода исследования, что связано с высокой чувствительностью к изменениям на финансовом рынке.

Мобильность активов компании в 2017 г.высокая, а значит, компания не сможет быстро перестроить свои бизнес-процессы в случае изменения рыночной ситуации. На каждый рубль активов, привлеченных на период больше одного года, приходится 0,27 рублей оборотных активов компании.

Одним из важнейших факторов устойчивости финансового состояния организации является соотношение стоимости запасов и величин собственных и заемных источников их формирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию. Этот фактор является наиболее обобщающим абсолютным показателем финансовой устойчивости и позволяет определить тип финансовой устойчивости организации с помощью трехкомпонентного показателя. Расчеты для определения типа финансовой устойчивости представлены в таблице 9.

Таблица 9 – Определение типа финансовой устойчивости компании, тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Собственный капитал и резервы предприятия(третий раздел баланса) |

142 021 |

133 062 |

537 682 |

|

Внеоборотные активы (первый раздел баланса) |

327 307 |

768 583 |

1 691 863 |

|

Наличие собственных оборотных средств (стр. 1 – стр. 2) |

-185 286 |

-635 521 |

-1 154 181 |

|

Долгосрочные кредиты и прочие долгосрочные обязательства |

60 000 |

269 928 |

179 598 |

|

Наличие собственных и долгосрочных средств для формирования запасов и затрат |

-125 286 |

-365 593 |

-974 583 |

|

Краткосрочные кредиты и прочие текущие обязательства |

305 078 |

516 701 |

1 434 021 |

|

Общая величина основных источников средств для формирования запасов (стр. 5 + стр. 6) |

179 792 |

151 108 |

459 438 |

|

Общая величина запасов |

13 |

17 |

27 |

|

Излишек (+), недостаток (-) собственных оборотных средств (стр. 3 – стр. 8) |

-185 299 |

-635 538 |

-1 154 208 |

|

Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных заемных средств для формирования запасов (стр. 5 – стр. 8) |

-125 299 |

-365 610 |

-974 610 |

|

Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов (стр. 7 – стр. 8) |

179 779 |

151 091 |

459 411 |

|

Тип финансовой устойчивости |

Проблемное состояние |

Проблемное состояние |

Проблемное состояние |

Как можно обнаружить, ООО «Ренессанс Девелопмент» характеризуется проблемным финансовым положением в 2017 г. Необходимо привлечь еще 974 610 тыс. рублей собственных оборотных средств и долгосрочных заемных средств, чтобы обеспечить бесперебойную ежедневную деятельность.

Такое положение дел объясняется несколькими аспектами. Во-первых, сумма запасов была довольно существенной в течение 2017 года. Таким образом, компании необходимы собственные оборотные средства и долгосрочные источники для продолжения стабильной ежедневной деятельности больше текущего уровня. Во-вторых, у Обществанедостаточный объем постоянных элементов капитала и обязательств, привлеченных на период больше года, в сравнении со стоимостью запасов. Поэтому зависимость ежедневной деятельности от внешних источников является высокой.

Текущее положение создает неблагоприятные условия для продолжения деятельности компании. Предприятие сможет эффективно функционировать только в случае наличия доступа к рынку краткосрочных и долгосрочных финансовых ресурсов. Это создает некоторые риски устойчивости финансово-экономической системы.

Проследить динамику прочих показателей платежеспособности компании, которые базируются на достаточности денежного потока можно в таблице 10.

Таблица 10 – Динамика прочих показателей платежеспособности компании, которые базируются на достаточности денежного потока)

|

Коэффициенты |

Год |

Абсолютный прирост (отклонение),+,– |

||||

|

2015 |

2016 |

2017 |

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

|

|

Степень платежеспособности общая, мес. |

55,4 |

83,46 |

141,69 |

28,06 |

58,23 |

86,29 |

|

Коэффициент задолженности по кредитам банков и займам, мес. |

46,02 |

49,4 |

114,76 |

3,39 |

65,36 |

68,75 |

|

Коэффициент задолженности по кредиторской задолженности, мес. |

8,36 |

33,42 |

26,19 |

25,06 |

-7,23 |

17,83 |

Коэффициент общей степени платежеспособности, полученный как отношение заемного капитала к среднемесячной выручке, говорит о снижении способности платить по обязательствам, ведь ООО «Ренессанс Девелопмент» потребуется на текущий момент на 86,29 месяцев больше для покрытия обязательств, чем в 2015 году. Если предположить, что поток средств от продажи товаров, работ и услуг будет оставаться на уровне 2017 года, то ООО «Ренессанс Девелопмент» сможет погасить свои обязательства в течение 141,69 месяцев.

Коэффициент задолженности по кредитам банков и займам, рассчитанный по формуле: долгосрочные обязательства + займы и кредиты / среднемесячную выручку, показывает, что доверие со стороны кредитных учреждений снижается, ведь для компании необходимо 114,76 месяцев в 2017 году для обеспечения погашения долгов по кредитам банков и займам в срок. В 2015 году значение коэффициента было 46,02 месяцев.

Коэффициент задолженности по кредиторской задолженности полученный делением кредиторской задолженности на среднемесячную выручку в 2017 году составляет 26,19 месяцев. Происходит снижение платежеспособности компании по кредиторской задолженности в 2017 году. Компании требуется на 17,83 месяцев больше для того, чтобы погасить свои обязательства перед поставщиками и прочими кредиторами. В случае ухудшения отношений с поставщиками последние могут потребовать досрочного погашения полученных товарных кредитов или внесения авансовых платежей за будущие поставки.

3 Рекомендации по улучшению финансового состояния ООО «Ренессанс Девелопмент»

3.1 Пути повышения финансовой устойчивости компании

Мероприятия, которые следует провести в связи с рассмотренными отрицательными тенденциями, представлены в таблице 11.

Таблица 11 – Мероприятия, которые направлены на рост финансовой устойчивости ООО «Ренессанс Девелопмент»

|

Мероприятие |

Направление |

|

Увеличение анализа и контроля дебиторской задолженности |

Формирование успешной методики предоставления коммерческого кредита заказчикам и инкассации денежных средств |

|

Спонтанное финансирование |

Стимулирование заказчиков к ускорению оплаты оказанных им услуг, привлечение новых клиентов |

|

Факторинговые операции |

Ускорение оборачиваемости и инкассации дебиторской задолженности |

Для улучшения финансового состояния компании следует реализовывать четкий контроль и мониторинг дебиторской задолженностью, отслеживать ее качество.

Дебиторская задолженность – это источник погашения кредиторской задолженности компании. Если в компании замораживаются суммы в расчетах с заказчиками и покупателями, то оно чувствует значительный дефицит денежных средств, что может привести к формированию кредиторской задолженности, просрочкам платежей в бюджет, отчислениям на социальные нужды, внебюджетные фонды, задолженности по заработной плате и иным платежам. Это возможно повлечет за собой начисление пеней, штрафов, неустоек.

Несвоевременные расчеты с контрагентами и нарушение договорных обязательств могут привести к потере деловой репутации компании и в итоге к неликвидности и неплатежеспособности.

Анализ и мониторинг дебиторской задолженностью предполагает контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости средств в динамике является положительной тенденцией.

Итоговая схема контроля дебиторской задолженности состоит из нижеуказанных этапов:

1. Определяется критический уровень дебиторской задолженности; все расчетные документы, которые относятся к задолженности больше критического уровня, подвергаются проверке.

2. Из остальных расчетных документов формируется контрольная выборка.

3. Проверка реальности сумм дебиторской задолженности в рассматриваемых документах. К примеру, направляются письма поставщикам с целью подтверждения реальности указанной в документе или проходящей в учете суммы.

Одна из основных проблем ООО «Ренессанс Девелопмент» на текущий момент – это проблема дефицита денежных средств, т.е. высоколиквидных активов. Это связано с активным предоставлением коммерческого кредита потребителям, отсутствием необходимого контроля за инкассированием предоставленных коммерческих кредитов и, соответственно, повышением срока оборачиваемости дебиторской задолженности.

Для успешного управления дебиторской задолженностью, фирме следует выполнять нижеуказанные рекомендации:

1. Контроль состояния расчетов с клиентами и своевременное предъявление исковых заявлений;

2. Ориентирование на значительное количество заказчиков для снижения риска неуплаты одним или несколькими существенными потребителями;

3. Отслеживание соответствия кредиторской и дебиторской задолженности.

Так как доля краткосрочных финансовых вложений и денежных средств в балансе ООО «Ренессанс Девелопмент» очень несущественна, наиболее ликвидным активом, который находится в распоряжении компании, должна быть дебиторская задолженность.

Главные направления политики ускорения и увеличения эффективности расчетов следует относить:

− факторинговые операции,

− учет векселей в расчетах,

− спонтанное финансирование.

Под факторингом понимается разновидность торгово-комиссионной операции, которая связана с кредитованием оборотных средств. Факторинг является инкассированием дебиторской задолженности клиента и под ним понимается особая разновидность посреднической деятельности и краткосрочного кредитования. Факторинг – это инструмент, который позволяет клиенту отсрочить платежи, а поставщику – приобрести большую часть оплаты за услуги и товар сразу после приобретения.

Главная цель факторинга – это приобретение средств немедленно или в срок, указанный в договоре. В итоге продавец не зависит от платежеспособности клиента. Заключение договора происходит с банком и с клиентом о гарантировании его платежей в случае образования финансовых трудностей или с покупателем и продавцом о переуступке не оплаченных в срок счетов факторинговому отделу банка.

Эффективность факторинговой операции для компании-продавца рассчитывается с помощью сравнения уровня затрат по данной операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию.

Для осуществления факторинговых операций следует передать банку фактору дебиторскую задолженность потребителей ООО «Ренессанс Девелопмент».

Также следует пересмотреть наибольшие сроки отсрочки платежей для данных клиентов в сторону повышения во избежание формирования регресса.

Для решения задачи уменьшения дебиторской задолженности необходимо гибко сочетать как жесткие меры по ее взысканию, так и методы стимулирования регулярных клиентов. На практике для данного сочетания применяется метод спонтанного финансирования – предоставление скидок клиентов за уменьшение сроков расчета.

Предоставляя клиенту отсрочку платежа, продавец предоставляет своему партнеру кредит, не являющийся бесплатным, так как продавец упускает свою выгоду в размере банковского процента, который мог быть начислен на сумму вложенных денежных средств, если они были бы получены немедленно.

В таблице 12 рассчитывается упущенная выгода ООО «Ренессанс Девелопмент» при имеющимся размере и сроках погашения дебиторской задолженности.

Таблица 12 – Упущенная выгода ООО «Ренессанс Девелопмент»

|

Наименование показателя |

Величина показателя |

|

1. Средняя сумма дебиторской задолженности, тыс. р. |

133977 |

|

2. Рентабельность продаж, % |

12,6% |

|

3. Период погашения критический, дней |

14 |

|

4. Период погашения фактический, дней |

259,57 |

|

5. Ставка доходности, % |

8,6 |

|

6. Размер упущенной выгоды, тыс. р. |

11522 |

Согласно вышеуказанной таблице упущенная выгода ООО «Ренессанс Девелопмент» составила 11522 тыс. р., что подтверждает незамедлительного ускорения инкассирования дебиторской задолженности.

Спонтанное финансирование – это выгодно для поставщика и для заказчика. С его мощью можно извлечь следующие косвенные выгоды: улучшение ликвидности баланса и всех финансово-экономических показателей эффективности работы компании; формирование позитивного образа компании; уменьшение дебиторской задолженности.

Спонтанное финансирование способствует заинтересованности дебиторов как в досрочном погашении долгов, так и в уменьшении сроков расчета, что также увеличивает деловую активность и отдачу активов организации, повышает значение прибыли.

3.2 Экономическое обоснование эффективности предложенных мероприятий

С использованием факторинга период погашения уменьшится и будет равен 141 день.

Далее в таблице 13 представлено сравнение значения упущенной выгоды рассматриваемой компании.

Таблица 13 – Анализ корректировки значения упущенной выгоды ООО «Ренессанс Девелопмент»

|

Наименование показателя |

Отчетный год |

Прогнозируемый год |

|

1. Средняя сумма дебиторской задолженности, тыс. р. |

133977 |

43343 |

|

2. Рентабельность продаж, % |

12,6% |

12,6% |

|

3. Период погашения критический, дней |

14 |

30 |

|

4. Период погашения фактический, дней |

259,57 |

141 |

|

5. Ставка доходности, % |

8,6 |

3,885 |

|

6. Размер упущенной выгоды, тыс. р. |

11522 |

1683,88 |

Согласно таблице 13 в результате использования факторинга и спонтанного финансирования, в следующем году прогнозируется, что значение упущенной выгоды составит 1683,88 тыс. р., что подтверждает эффективность проведенных мероприятий.

Для рассматриваемой компании, как и для любой другой, важен вопрос о том, каким должно быть соотношение СК и ЗК. Однозначно ответить нельзя, так как большая часть зависит от существующего финансового положения компании, а также от стратегии ее развития. Существует решение, которое поможет оценить, какой объем кредитов приведет к максимальной стоимости компании, а при этом риск невыплаты по долгам будет сравнительно небольшим.

Чтобы управление структурой капитала было более эффективным, нужно руководствоваться тем, каким образом повлияет на цену бизнеса соотношение заемного и собственного капитала. Рассмотрим, каким образом определить наиболее приемлемый объем заемных средств, принимая в качестве главного критерия оптимизации стоимость бизнеса.

Определение оптимально суммы долга.

Условимся полагать, что оптимальный размер заемного капитала такой, при котором стоимость компании максимальна. Для определения наилучшего размера заемного капитала рассмотрим последовательность вариантов пропорций СК и ЗС.

Следует предположить, что доля заемных средств будет равна от 0 до 90 %. Разделим все значения на десять равных частей с шагом 10% и будем рассматривать десять возможных вариантов.

Стоимость организации с учетом влияния финансового рычага (VL) определяется по формуле:

VL= ,

,

где EBIT –прибыль до вычета % и налогов за плановый период,руб.;

WACC – средневзвешенная стоимость капитала с учетом премии за риск формирования финансовых проблем, %;

T –ставка налога/прибыль, %.

Для начала определимся со значениями составляющих стоимости компании:

- сумму EBIT и ставки Т – следует брать из бюджета фирмы на год.

- WACC рассчитываем отдельно для каждого из десяти указанных значений доли заемного капитала по следующей формуле:

WACC= ,

,

где d – доля заемных средств в общей структуре капитала, %;

p – условная вероятность формирования финансовых проблем в связи с привлечением соответствующего размера заемного капитала, ед.;

K – средневзвешенная стоимость привлечения заемных средств, % в год;

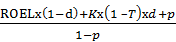

ROEL – рентабельность собственного (акционерного) капитала с учетом заемных средств, % в год. Рассчитывается по формуле:

ROEL=ROEU+(ROEU–K)х(1-T)х ,

,

где ROEU – доходность акционерного капитала без применения заемных средств (отношение чистой прибыли к собственному капиталу и резервам). Размер необходимо взять из финансовой модели, сценарий «без внешних займов».

На практике чаще всего ROEU приравнивают к доходности, которую хочет видеть собственник. Если же конкретная цифра не названа, можно воспользоваться формулой:

ROEU=rwr+β,

где rwr – средняя ставка мало- и безрисковых вложений (например, ставка по депозитам в высоконадежных банках, доходность по государственным облигациям), %годовых;

β – дополнительная плата за риск при вложении капитала в конкретное организация (в % годовых), требуемая инвестором.

Размер платы за риск индивидуален для каждого компании и определяется акционерами. Премия за риск может варьировать от 3,5% для стабильной экономики до 8,5% для экономики развивающихся стран.[15]

Средняя доходность облигации федерального займа (ОФЗ) на конец 2017 года rwr составила 7,24% годовых.[16]

Учитывая вышесказанное и подставив значения в формулу 3.4

ROEU = 7,24+8,5=15,74%

Отдельно остановимся на оценке вероятности того, что финансовые проблемы в компании возникнут в результате того, что она привлекла определенную сумму заемных средств. Так как проблемы возникают из-за большого числа факторов, например, финансовый кризис в государстве, введение новых санкций, уменьшение объема продаж, неплатежи со стороны клиентов. Для расчета вероятности воспользуемся формулой:

p=a×db,

где а – параметр, который задает границы влияния заемного капитала на вероятность формирования финансовых затруднений. Его объем рассчитывается экспертной оценкой в интервале от 0 до 1.Так, если он составляет 0,2, это означает, что улучшение или ухудшение финансового состояния фирмы только на 20 процентов может быть вызвано уменьшением или увеличением доли заемных средств следовательно. Остальные 80 процентов являются результатом влияния иных факторов;

b– коэффициент, который показывает, при какой доле заемного капитала формируется вероятность финансовых затруднений и как быстро она увеличивается. Диапазон значений параметра b – от 2 до 10 (чем больше размер коэффициента, тем быстрее растет вероятность), как правило, значение b для отечественных организаций равно 5.

Задачей данного анализа являлось определить, какая же доля заемного капитала, т. е. d будет оптимальной из диапазона от 0 до 90 процентов (в шаг равным 10%).

В случае привлечения заемного капиталаООО «Ренессанс Девелопмент» ожидает выйти по итогам года прибыль (EBIT) в 50 000 тыс. рублей, ROEU будет – 15,74% в год. Средневзвешенная стоимость кредитов (K) составит–10%, ставка налога на прибыль (T) равна – 20%.

При определении вероятности ухудшения финансового состояния менеджмент решил, что она на 20% (a = 0,2) может быть обусловлена необходимостью обслуживать заемный капитал, а скорость ее повышения –средняя (b = 5). Расчеты для каждого из указанных значений доли заемного капитала находятся в таблице 14.

Таблица 14 – Определение оптимальной доли заемного капитала для ООО «Ренессанс Девелопмент».

|

Доля заемных средств в структуре капитала (d),% |

Вероятность финансовых затруднений (p) |

Рентабельность собственного капитала с учетом эффекта финансового рычага(ROEL), % в год |

Средневзвешенная стоимость капитала(WACC), % в год |

Стоимость организации с учетом финансового рычага (VL), тыс. руб. |

|---|---|---|---|---|

|

0 |

0 |

21,48 |

21,48 |

186 219,74 |

|

10 |

0,000002 |

16,25 |

15,43 |

259 319,29 |

|

20 |

0,000064 |

16,89 |

15,11 |

264 672,798 |

|

30 |

0,000486 |

17,71 |

14,80 |

270 270,270 |

|

40 |

0,002048 |

18,80 |

14,51 |

275 652,95 |

|

50 |

0,00625 |

20,33 |

14,26 |

280 504,90 |

|

60 |

0,015552 |

22,63 |

14,09 |

283 957,80 |

|

70 |

0,033614 |

26,45 |

14,04 |

284 879,99 |

|

80 |

0,065536 |

34,11 |

14,22 |

281 313,74 |

|

90 |

0,118098 |

57,07 |

14,77 |

270 837,57 |

Из таблицы видно, что вместе с увеличением доли заемных средств происходит увеличение рентабельности собственного капитала, что объясняется действием эффекта финансового рычага. Если смотреть на стоимость компании, то она тоже корректируется – на одном интервале (от 0% до 70%) стоимость растет, на другом стоимость снижается (от 80% до 90%). Достижение максимальной стоимости компании – 284 879,99 тыс. рублей, происходит при 70% заемных средств. Это и есть искомая оптимальная величина.[17]

Заключение

Современные рыночные отношения ставят компании в жесткие экономические условия. Чтобы эффективно управлять компанией, необходимо регулярно осуществлять ее финансовый анализ. Главная роль финансового анализа заключается в комплексном изучении финансового состояния и факторов, которые влияют на него. Это требуется для прогнозирования уровня доходности капитала компании и нахождения путей повышения эффективности ее функционирования. То, способна ли компания

вести успешную деятельность, развиваться, поддерживать активы и пассивы в равновесии, несмотря на экономические трудности и колебания рынка, оставаться платежеспособной и финансово устойчивой, говорит о том, насколько стабильным является ее финансовое положение.