Современные проблемы финансов предприятий

Содержание:

Введение

В условиях рыночных отношений повышаются роль и значение анализа финансового состояния предприятия, несущего полную экономическую ответственность за результаты производственно-хозяйственной деятельности перед акционерами, работниками, банком и кредиторами. Финансовое состояние предприятия — это совокупность показателей, отражающих его способность погасить долговое обязательство. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью.

Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платёжеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует об устойчивом финансовом состоянии предприятия, и наоборот. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности.

Актуальность выбранной темы обуславливается тем, что в условиях финансового кризиса сокращается финансирование всех видов организаций, при этом объем выполняемой деятельности, как правило, остается неизменным. То есть в настоящее время появляется реальная потребность в более эффективном распределении и использовании финансовых ресурсов малых и средних организаций, то есть управления их финансами.

Финансы - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Цель курсовой работы - определить современные проблемы финансов предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить современные проблемы финансов предприятий ;

2. Рассмотреть финансовую устойчивость предприятия и основные проблемы ее обеспечения;

3.Охарактеризовать современные финансовые системы России и перспективы ее развития;

3. Проанализировать мероприятия по повышению финансовой устойчивости.

Объект курсовой работы – финансовая система.

Предмет курсовой работы – определение современных проблем финансов предприятий.

Теоретической и методологической основой курсовой работы послужили работы нормативно-правовые акты, учебно-методическая литература таких российских и зарубежных авторов

Цель и задачи курсовой работы позволили определить ее структуру. Работа состоит из введения, двух глав, заключения, списка использованных источников.

1 Современные проблемы финансов предприятий

1.1 Проблемы финансов

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее.

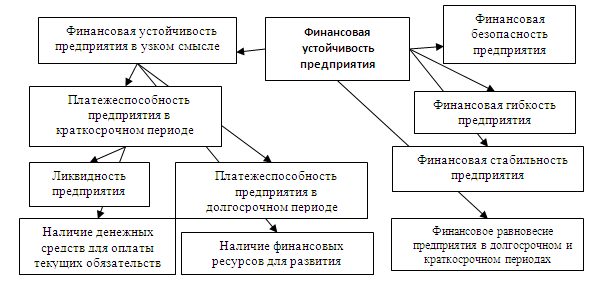

Финансовая устойчивость компании зависит от целого ряда факторов - платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры. Финансовая устойчивость предприятия. Приложение 1.

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

-дефицит финансовых средств;

- ошибки в управлении денежными потоками;

-освоение управленческого учета и правил его заполнения;

-бюджетирование и финансовое планирование;

-разработка стратегии (в первую очередь финансово-экономической);

-организационная структура финансового отдела;

-управление расходами.

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

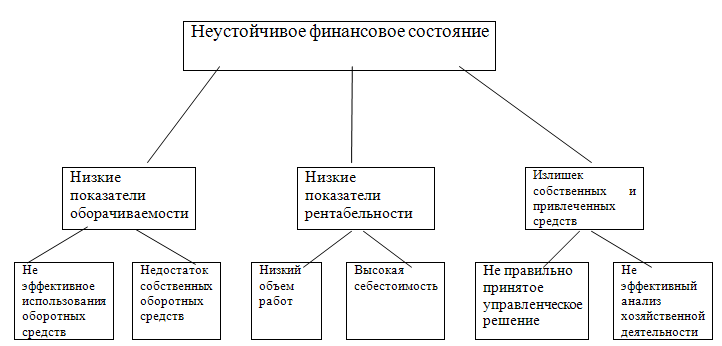

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена. Неустойчивое финансовое состояние. Приложение 2.

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие:

- внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

- внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

- недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

- низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

- ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

- отсутствие планового баланса компании;

- недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом. С учетом вышесказанного можно выделить главную причину финансовых проблем компании - отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала. [1]

1.2 Суть проблем

Экономика отражает технологию производства продукции, которая была связана с очень высоким удельным весом производственных отходов — до 85% используемого материала уходило в стружку. Поэтому продукция не могла конкурировать с предприятиями крупносерийного производства аналогичных изделий с полным производственным циклом. Одна из основных проблем — в кадрах. Во главе предприятия, равно как и реализации проекта, стояли технические специалисты. Основной упор был сделан на техническое обеспечение проекта: на закупку оборудования, разработку технологии под новое оборудование, заказ нового инструмента, НИОКР, проведение ряда экспериментов.[2]

Внимание уделили постановке бухгалтерского учета, производственной и складской отчетности, организационным вопросам, подготовке к продажам. К разработке стратегии и реализации проекта не привлекли специалистов в области маркетинга, экономики и финансов, управления производственным предприятием, занимающихся детальной проработкой ситуации и перспективами развития.

Поэтому на начальном этапе не было уделено должного внимания маркетинговым исследованиям рынка продукции М и А, его сегментов, прогнозам развития. Не учли маркетинговые исследования независимых консалтинговых компаний. Было непонятно, какие модели продукции и в каком количестве производить, какая должна быть производственная программа. Основная проблема заключалась в емкости рынка продукции.

Сегменты рынка для подобного типа продукции весьма узки. Это обстоятельство не учли, поскольку не было маркетинговых исследований. Несмотря на заявленный широкий ассортимент выпускаемой продукции в начале проекта, фактически выпускали узкий модельный ряд продукта А одного дизайна, который и был сертифицирован.

Построению каналов продаж продукции на внутреннем рынке уделяли очень мало внимания. На начальном этапе имелся лишь один стабильный экспортный заказ (100—250 комплектов в месяц), который и выполняли. По мнению привлеченных экспертов, проект не был организован должным образом: план-график ввода в эксплуатацию закупаемого оборудования отсутствовал, технология их изготовления до конца не была отработана.

Ситуацию усугублял тот факт, что поставленное лизинговой компанией восстановленное токарное оборудование имело изношенную механическую часть. 15 аварий за год его эксплуатации свидетельствовали о том, что необходима немедленная поэтапная замена всего парка токарного оборудования. Иначе не избежать травматизма и выпуска ненадлежащей продукции.

Неисправное оборудование не позволяло своевременно исполнять обязательства по поставке комплектов продукции М на экспорт и рассчитывать впоследствии на выпуск необходимого количества продукции М и А. Поэтому диверсифицировать действующее производство в сжатые сроки было невозможно.

Экономиста на предприятии не было, работал один бухгалтер. Экономикой проекта не занимались, плановые калькуляции выпускаемой продукции не составляли. При реализации проекта не организовали обратную связь экономики с производством, не составили четкий финансовый план с расчетом финансовых потоков и поступлением денежных средств, не контролировали поступление денежных средств от сбыта и их расходование.

Это привело к диспропорциям в работе предприятия: оборотные средства в основном были направлены на закупку заготовок при малом объеме продаж, на рекламу продукции их не хватило. Значительные сдвиги сроков начала производства и продаж от намеченных в бизнес-плане привели к отклонению реальных денежных потоков от запланированных.

При подготовке проекта руководство предприятия не учло факторы внешней среды, которые способствовали убыткам: ценовую политику производителей-монополистов входного сырья и сложившуюся структуру рынка сбыта, где производимая предприятием продукция занимает узкий сегмент. Просчеты не были заметны на первый взгляд. Только серьезные исследования и экспертиза проекта позволили локализовать точки неэффективности и понять, что проблемы не могут быть решены по отдельности. Такой аналитической работы недоставало при подготовке проекта.

После ряда попыток организовать сбыт продукции А банк принял окончательное решение признать данный бизнес убыточным, несмотря на некоторую положительную динамику сбыта, наметившуюся с приходом нового руководства предприятия. Проект оказался экономически несостоятельным в сложившихся условиях.

Эксперты рассчитали, что привлечение необходимых дополнительных инвестиций в размере 96 200 000 руб. может решить лишь текущие внутренние проблемы предприятия (обновление парка токарного оборудования, разработка новых дизайнов колесных дисков и их сертификация), но не способно кардинально изменить ситуацию. Надо было искать выход из сложившейся ситуации.

1.3 Решение проблем финансов

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерскому учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться. В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Движение капитала. Приложение 3.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств. При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

создание резервного капитала;

распределение рисков;

определение допустимых границ рисков.

Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

формирование резервов, необходимых для решения текущих проблем компании.[3]

Бизнес-план. Приложение 4.

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

- перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

- важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

- при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

- при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

- проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

- организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли. Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.[4]

Выводы по 1 главе

Успешное выполнение производственного и финансового планов положительно влияет на финансовое состояние предприятия. Напротив, в результате спада производства и реализации продукции повышается её себестоимость, уменьшается выручка и сумма прибыли и, как следствие, — ухудшается финансовое состояние и его платёжеспособность. Следовательно, устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

2 Финансовая устойчивость предприятия и основные проблемы ее обеспечения

В условиях рыночной экономики перед предприятиями стоит задача самостоятельного планирования, контроля, оценки и анализа своей деятельности.

Одними из важнейших характеристик финансово-экономической деятельности предприятия является платежеспособность и финансовая устойчивость. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе

поставщиков и подборе квалифицированных кадров. Кроме того, такое предприятие не вступает в конфликт с государством и обществом по перечислению налогов и неналоговых платежей, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

Финансово устойчивым является предприятие, которое характеризуется:

1) высокой платежеспособностью (способностью отвечать по своим обязательствам);

2) высокой кредитоспособностью (способностью платить по кредитам, выплачивать проценты по ним и погашать их точно в срок);

3) высокой рентабельностью (прибыльностью, позволяющей фирме нормально и устойчиво развиваться, разрешая при этом проблему взаимоотношения акционеров и менеджеров за счет поддержания на достаточном уровне дивидендов и курса акций предприятия);

4) высокой ликвидностью баланса (способностью покрывать свои пассивы активами соответствующей и превышающей срочности превращения их в деньги).

Для того, чтобы четыре указанных здесь условия выполнялись (надо признать, что это более чем непросто в современной России), необходимо, чтобы имели место четыре балансовые пропорции:

1. Наиболее ликвидные активы должны покрывать наиболее срочные обязательства (денежные средства и краткосрочные ценные бумаги должны быть больше (или равны) кредиторской задолженности предприятия).

2. Быстрореализуемые активы предприятия должны покрывать краткосрочные пассивы (дебиторская задолженность, средства на депозитах должны быть больше (или равны) краткосрочных кредитов и займов и той части долгосрочных, срок погашения которых истекает в данном отчетном периоде).

3. Медленно реализуемые активы предприятия должны покрывать долгосрочные пассивы (запасы готовой продукции, сырья, материалов и та часть дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, должны быть больше (или равны) долгосрочных кредитов и займов (со сроком погашения более чем 12 месяцев после отчетной даты)).

4. Последняя пропорция получается как следствие первых трех.

А именно: постоянные (труднореализуемые) активы должны покрываться постоянными пассивами (основные средства предприятия должны быть меньше (или равны) собственных средств предприятия (уставной, добавочный и резервный капитал). Как уже отмечалось, для российских предприятий обеспечение финансовой устойчивости является достаточно проблематичным в настоящее время.

Формирование финансовой устойчивости предприятия представляет важнейшую проблему рационального сочетания собственной и заемной составляющей в имуществе.

Одной из основных проблем является преобладание заимствования над мероприятиями по увеличению собственного капитала, в том числе предпочтение приобретению заемных средств в нефинансовой форме (т.е. приобретению материальных ценностей в кредит, без учета реальной возможности их оплаты деньгами). Причем эта тенденция характерна для большинства предприятий практически любой отрасли экономики. Именно поэтому малым предприятиям достаточно сложно получить кредиты на свою деятельность, так как многие банки просто не доверяют платежеспособности данных предприятий.

Из первой проблемы вытекает вторая, которая заключается в наличии длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам. Ухудшилось соотношение между кредиторской и дебиторской задолженностью. Просроченная кредиторская задолженность в целом по промышленности составляет половину задолженности этого типа. Такой высокий рост просроченной задолженности в экономическом плане означает столь же быстрое и значительное сокращение финансовых источников восстановления промышленности, ее отраслевой структуры, нормального воспроизводства.

Основной причиной отрицательной динамики показателей соотношения дебиторской и кредиторской задолженности, а также устойчивой тенденции к росту просроченной задолженности в ее общей сумме, является физическое сокращение и разрушение основных производственных фондов, прекращение в большинстве случаев не только их расширенного воспроизводства, но и простого.

В результате - резкое падение объемов производства, которое сопровождается сокращением собственных источников финансирования производства. Это приводит к отсутствию платежеспособности предприятия, а также к нарушению связей с поставщиками, инвесторами, кредиторами, так как такое предприятие будет считаться ненадежным партнером.

Еще одной ключевой проблемой, обусловившей снижение текущей финансовой устойчивости предприятий, является дефицит денежных оборотных средств, необходимых для обеспечения текущего производства.

Основными причинами, сдерживающими развитие предприятий, стали, с одной стороны, неплатежи покупателей, с другой стороны - большая доля денежной составляющей в расчетах за поставленную продукцию. Отсутствие свободных денежных средств на расчетных, валютных и иных счетах в банках встречается на некоторых предприятиях. Такая ситуация также негативно сказывается на финансовой устойчивости предприятия и практически означает его банкротство. Чрезмерная зависимость организации от внешних кредиторов и инвесторов также говорит о слишком высокой доли заемных средств в капитале предприятия и негативно сказывается на финансовой устойчивости.

Перечисленные проблемы в той или иной мере характерны для большинства российских предприятий. Наблюдается эта тенденция последние пятнадцать лет и связана с тем, что все отрасли народного хозяйства нашей страны в результате перестройки впали в затяжной кризис, выход из которого наметился лишь в последние годы.

2.1 Характеристика современной финансовой системы России и перспективы ее развития, решаемые проблемы

Функции и роль финансов реализуются через финансовую систему, с помощью которой осуществляется распределение и перераспределение денежных средств в экономике страны.

Каждый человек держал в руках деньги. Но мало кто задумывался, какой путь они могли пройти, прежде чем купюра оказалась в руке конкретного человека. А купюры проходят длинные пути в процессе платежных средств, покупок товаров и услуг. В экономической науке есть раздел под названием финансы. Этот раздел и представляет собой совокупность платежных средств. Но это довольно узкое понятие финансов. В широком смысле финансы — это экономические отношения, складывающиеся в процессе использования платежных средств. Устанавливаются эти отношения в процессе взаимодействия субъектов (предприятия, государство, население) и объектов (все виды денег, а также ценные бумаги) в финансовой системе.

Кругооборот финансов:

1. вначале происходит эмиссия денег, государство формирует бюджет страны;

2. далее деньги переходят в руки предприятий и населения;

3. потом путем финансовых и торговых посредников происходит переход финансов от частных лиц к фирмам и обратно от фирм к частным лицам;

4. потом деньги вновь попадают к государству путем налогов и сборов.

Такой кругооборот происходит не строго в таком порядке. Эти все пути пересекаются в разных сферах взаимодействия вышеупомянутых субъектов.

Финансы являются важным вопросом любого бизнеса. Все бизнесмены сталкиваются с проблемой: откуда взять средства? Источники финансирования бизнеса могут быть следующими:

1. внешние. Это кредиты, субсидии из госбюджета и т.д.;

2. внутренние. Это средства, взятые из доходов предприятия.

Финансовая система РФ

В систему финансов Российской Федерации входят следующие совокупности финансовых институтов.

Финансы, находящиеся у государства:

• бюджет государства и субъектов федерации;

• разные фонды (к примеру, пенсионный фонд РФ);

• кредит страны.

Финансы, находящиеся у юридических лиц:

• финансы предприятий, которые занимаются коммерческой деятельностью;

• финансы некоммерческих организаций;

• финансы некоммерческих учреждений.

Все виды кредитования.

Все виды страхования.[5]

2.2 Государственный бюджет

Государственный бюджет – это баланс доходов и расходов государства за определенный период времени (обычно год), представляющий собой основной финансовый план страны, который после его принятия законодательным органом власти (парламентом, государственной думой, конгрессом и т.п.) приобретает силу закона и обязателен для исполнения.

При выполнении своих функций государство несет многочисленные расходы. По целям расходы государства могут быть разделены на расходы:

на политические цели: 1) расходы на обеспечение национальной обороны и

безопасности, т.е. содержание армии, полиции, судов и т.п.; 2) расходы на содержание аппарата управления государством

на экономические цели: 1) расходы на содержание и обеспечение

функционирования государственного сектора экономики, 2) расходы на помощь (субсидирование) частному сектору экономики

на социальные цели: 1) расходы на социальное обеспечение (выплату

пенсий, стипендий, пособий); 2) расходы на образование, здравоохранение, развитие фундаментальной науки, охрану окружающей среды

С макроэкономической точки зрения все государственные расходы делятся на:

государственные закупки товаров и услуг (их стоимость включается в ВВП);

трансферты (их стоимость не включается в ВВП);

выплаты процентов по государственным облигациям (обслуживание государственного долга)

Основными источниками доходов государства являются:

- налоги (включая взносы на социальное страхование)

- прибыль государственных предприятий

- сеньораж (доход от эмиссии денег)

доходы от приватизации

Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях:

профицит когда доходы бюджета превышают расходы (Т > G), сальдо бюджета

положительное сбалансированный бюджет когда доходы равны расходам (G = Т), сальдо бюджета равно нулю

дефицит когда доходы бюджета меньше, чем расходы (Т < G), сальдо

бюджета отрицательное, т.е. имеет место государственного бюджета.

На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается.

Различают текущий дефицит бюджета и первичный дефицит. Текущий бюджетный дефицит представляет собой общий дефицит государственного бюджета. Первичный дефицит – это разница между общим (текущим) дефицитом и суммой выплат по обслуживанию государственного долга.

Отношение к дефициту государственного бюджета, как правило, отрицательное. Наиболее популярной выступает идея сбалансированного бюджета. Исторически в отношении состояния государственного бюджета выдвигалось три концепции:

идея ежегодно сбалансированного бюджета;

идея бюджета, сбалансированного по фазам экономического цикла (на циклической основе);

идея сбалансированности не бюджета, а экономики

Этот главный для экономики любой страны документ, по словам представителей Министерства финансов России, будет показывать более реальные цифры, чем предыдущие бюджеты России. Документу суждено было пройти через все три парламентских чтения перед тем, как его приняли. Над текстом госбюджета работали, кроме Правительства страны, Налогово-бюджетный комитет, а также другие профильные комиссии.

Скорректированная в третьей редакции сумма доходов на текущий период составила 15,25 трлн. руб. Если сравнивать эту цифру с той, которая значилась в аналогичном документе позапрошлого года, то она выросла на 1 трлн., что позволило существенно уменьшить ожидаемый дефицит.

Что касается цифр, которые намечено получить в дебетовой части госбаланса 2019 года — они составят, как считают экономисты, 15,5 трлн. руб. Здесь отражена цена нефтепродуктов марки Urals на уровне 40,8 долларов/баррель, учитывая принятую ранее долгосрочную стратегию ежегодно применять к этому показателю индексацию в размере 2%. Непонятно, правда, как в эту фиксированную стоимость впишется ожидаемый спад ее после даты, когда закончится срок действия договора с ОПЕК (конец 1-го квартала 2018-го). Хоть, правительство и уверяет, что до 2020-года оно учло в бюджете планомерное уменьшение получения средств от нефтепродаж. Light-сценарий событий уменьшит доходную часть на 134 млрд. руб., и то лишь через два года, а базовые ожидания минусуют по 162-164 млрд. каждый год, начиная с этого. По другим статьям — в качестве займов Минфин хочет использовать реализацию евробондов по 7 млрд.руб ежегодно, начиная с текущего, и сроки их будут тридцатилетними. Кроме того, не исключено, что начнется постепенный обмен старых ценных бумаг, общей стоимостью порядка 4 млрд. руб., чтобы уменьшить сумму актуального внешнего долга, а также сократить его обслуживание.

По федеральным облигациям: ожидают выпуск ценных бумаг на 869 млрд. руб. сейчас и 870 млрд. руб. – в следующем году. Самый же тяжелый, однако необходимый экономике заем в 1,3 трлн. руб. решили передвинуть на 2020 год.

По дивидендам госкомпаний бюджет получит порядка 379 млрд. руб. в текущий период, и еще через год – около 426 млрд. руб. Очередной этап приватизации пополнит казну суммарно на 36,6 млрд. руб. за все годы (сейчас это будет 13 млрд. руб., а в следующем – 12 млрд. руб.).

ВВП в этом году хотят видеть в размере 2,1%, в 2019 году – плюс 0,1% к этой цифре. И все выше приведенные показатели будет актуальными лишь, если инвестиции в основной капитал составят не менее 4,7-5,7%% ежегодно. Новый год – новые правила С этого года и охватывая 2019-й, а также все последующие периоды, планируется направлять положительную разницу от превышения стоимости продажи нефтегазового сырья от плановых в Резервный фонд, а не зачислять его непосредственно в доходную часть для покрытия текущих расходов, как это делалось ранее.

Выводы по 2 главе

Финансовая устойчивость предприятия является ключевым индикатором, отображающим уровень развития предприятия в частности и экономической системы государства в целом.

В современных условиях хозяйствования наибольшее давление на финансовую устойчивость предприятия оказывают следующие факторы: секторальные санкции на экономику страны, высокая конкуренция среди субъектов предпринимательской деятельности, низкий уровень квалификации управленческого персонала, малодоступные кредиты для бизнеса.

Решить проблемы в данной сфере, в рамках внутренней политики предприятия возможно за счет привлечения квалифицированных кадров в сфере финансов и менеджмента, а также системный и регулярный мониторинг основных показателей финансовой устойчивости предприятия.

3. Пути по улучшению финансового состояния предприятия

Одной из главных характеристик благополучия и успешности предприятия можно назвать его экономическое положение, которое, согласно сущности, показывает окончательные итоги его работы, считается важной чертой его деловой инициативности и ответственности, предоставляет анализ финансовой конкурентоспособности, кредитоспособности, платежеспособности, данные об исполнении обязанностей перед государством и иными преобладающими на рынке субъектами. На случай если такие обнаружены, то обладает ли компания возможностью ограничить тяжелые кризисные события, в случае если обладает, то установить главные направления мероприятий, которые помогут их избежать и вывести предприятие из состояния застоя.

Поиски путей улучшения финансового состояния предприятия считаются одним из главных вопросов, который стоит перед руководителем каждой компании.

Одним из главных путей улучшения финансового состояния предприятия является снижение себестоимости продукции.

Главными источниками снижения себестоимости продукции считаются:

– экономия материальных затрат за счет использования ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, снижение отходов материалов, уменьшение затрат, связанных с доставкой материалов от предприятий-поставщиков предприятию-потребителю;

– уменьшение трудоемкости продукции и на этой базе снижение затрат на заработную плату с начислениями. Основным источником уменьшения себестоимости продукции в конкретном случае становится увеличение производительности труда.

С увеличением производительности труда сокращаются расходы заработной платы на единицу продукции при синхронном увеличении оклада рабочего;

– снижение расходов по организации и управлению производством, к которым относят заработную плату административно-управленческого персонала; содержание оборудования, зданий и сооружений; амортизационные отчисления; командировочные, почтово-телеграфные и другие расходы;

– устранение непродуктивных затрат, то есть потерь от простоев оборудования и транспортных средств, брака продукции и так далее. Исследование причин брака, обнаружение его причины предоставляют право реализовывать события по прекращению потерь от брака, сокращению и более целесообразному применению остатков производства.[6]

Очередным мероприятием по улучшению финансового состояния компании считается повышение объема производства продукции. Данная мера становится одним из факторов увеличения прибыли.

Запасы увеличения объема производства продукции возможно поделить на три категории:

1) Усовершенствование применения труда. К этой категории относятся:

– формирование добавочных рабочих мест;

– устранение издержек рабочего времени;

– увеличение производительности труда; совершенствование структуры кадров.

2) Усовершенствование применения средств труда. К этой категории относятся:

– комплектация новейших рабочих мест оборудованием;

– устранение издержек рабочего времени;

– улучшение структуры основных фондов.

3) Усовершенствование применения объектов труда. К этой категории относятся:

– уменьшение норм материалов;

– введение современных типов сырья и материалов.

Кроме того, к одному из путей усовершенствования финансового состояния предприятия мы отнесем производство новейшей продукции либо обеспечение новыми услугами потребителя. Создание стратегии формирования компании, а кроме того анализ рынка и производство предложений по выработке совсем новых типов продукта способен проводиться ровным счетом как сотрудниками предприятия, так и специалистами разнообразных консультативных компаний. Отбор новейших типов продукции либо увеличение конкурентоспособности ранее производимой. Осуществление совокупности маркетинговых процедур с целью продвижения либо поиска многообещающей коммерческой сферы.

Сюда включаем следующие управленческие действия:

– формирование сферы маркетинга в компании;

– установление собственных преимуществ и недостатков, а кроме того преимуществ и недостатков у соперников;

– обнаружение намечающихся перемен на рынке, исследование путей реагирования на воздействие внешних условий;

– исследование внутренних данных о заказах и продажах, значимости продукции, возврате продукции, объема рынка;

–исследование потребителей со стороны нужд населения, работа с внешними источниками нужной информации.

Подобные управленческие мероприятия дают возможность обнаружить те разновидности продукции, которые пользуются спросом на рынке, вовремя отметить понижение цен либо повышение спроса на конкретную продукцию, и основываясь на этих данных скорректировать собственный производственный план, выяснив причины изменения спроса, осуществить надлежащие перемены в выпускаемой продукции, переключится, если есть такая необходимость, на выпуск новейшей продукции.

Еще один способ усовершенствования финансового состояния компании считается оптимизация дебиторской задолженности.

Для ее оптимизации возможно использовать разнообразные мероприятия:

– осуществлять сделки с банком;

– передавать полномочия по договору цессии;

– процесс контроля выставленных счетов;

– по возможности ориентироваться на повышение числа заявок с целью снижения масштаба риска неуплаты, которые важны при наличии монопольного клиента;

– осуществлять контроль за состоянием расчетов по просроченным задолженностям;

– вовремя обнаружить непозволительные виды дебиторской задолженности, к которой, в первую очередь, относится просроченная дебиторская задолженность клиентов свыше трех месяцев.

Все это содействует тому, что дебиторская задолженность уменьшается и денежные средства поступают в срок.

Следующий способ, который мы рассмотрим для улучшение финансового состояния предприятия, будет оптимизация управления кредиторской задолженностью. Оптимизация предполагает приобретение разных поблажек со стороны кредиторов, например, уменьшение суммы задолженности либо снижение процентной ставки согласно кредиту, в обмен на разные активы.

Кроме того, необходимо разделение выплат кредиторам согласно уровню приоритетности для снижения оттока денежных средств, что подразумевает распределение поставщиков в связи с уровнем их значимости. Критически значимые поставщики обязаны находиться в центре внимания; уместно наладить наиболее активные контакты с ними, для того чтобы закрепить взаимопонимание.

Присутствие источников формирования запасов считается положительным условием финансовой устойчивости предприятия, а негативным условием – размер запасов, в таком случае главным методом выхода из удовлетворительного финансового состояния станут:

– расширение источников формирования запасов и оптимизация их структуры;

– обоснованное сокращение уровня запасов.

Для того, чтобы наладить финансовое состояния предприятия также необходимо ввести жесткий финансовый контроль за затратами средств предприятия, а кроме того попытаться приобрести деньги с компаний, которые имеют значительные долги перед вашим предприятием. Помимо этого, в некоторых случаях понадобится проведение специализированных маркетинговых мероприятий, а кроме того наиболее интенсивное продвижение продукции и услуг предприятия на разнообразные рынки.

Руководству компании также не стоит забывать о потребности в замене оборудования и о возможности введения новейших технологий, которые дадут возможность производить продукцию или предоставлять услуги, пользующиеся огромным спросом на рынке. В любом случае, при поиске путей улучшения финансового состояния предприятия необходимо внимательно проанализировать затраты, которые необходимы для реализации данных мероприятий, а кроме того возможный рост прибыли, который способно получить предприятие.[7]

Выводы по 3 главе

Таким образом, можно сделать вывод, что необходимо грамотно выбирать направления по улучшению финансового состояния, так как от этого зависит не только дальнейшее функционирование предприятия, но и привлекательность для будущих потенциальных инвесторов.

Заключение

Целью данной работы было проведение анализа и оценки финансового состояния предприятия для разработки антикризисной программы по повышению эффективности его деятельности.

Способность предприятия управлять финансовым состоянием является необходимой предпосылкой для его антикризисной деятельности. А эффективное управление рисками является фундаментом для развития бизнеса в условиях нестабильной рыночной экономики. Назначение проведения анализа финансового состояния предприятия - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

По результатам проведенной оценки финансового состояния можно разработать стратегию развития деятельности предприятия, укрепления его финансовых показателей, повышения конкурентоспособности. В ходе изучения финансовой деятельности было проанализировано финансово-экономическое состояние.

Исследование источников финансирования показало, что предприятие в основном использует как привлеченные источники, так и свои. Собственных ресурсов недостаточно, однако, установлено, что вся чистая прибыль, получаемая предприятием от продажи, направляется на финансирование текущих потребностей.

Анализируя данные отчетности установлено, что прибыль, полученная собственниками от текущей деятельности, полностью направляется на производство. Частично вкладывается в краткосрочные финансовые вложения. Анализ свидетельствует, что риск привлечения заемных источников контролируется, но структуру источников финансирования деятельности предприятия эффективной не назовешь – отмечается недостаток собственного капитала

Учитывая специализацию предприятия и его устойчивую занимаемую долю на рынке, беря во внимание имеющийся финансовый потенциал в виде значительного веса ликвидных оборотных активов, для максимально эффективного использования ресурсов и оптимизации деятельности в условиях кризиса, предлагается предприятию реализовать следующие предложения:

1) сократить товарно-материальные запасы до оптимальных размеров за счет введения нормирования запасов;

2) в целях минимизации риска возникновения просроченной дебиторской задолженности по потенциальным клиентам предприятия сократить дебиторскую задолженность за счет создания резерва по сомнительным долгам и дифференцированного подхода к заказчикам по степени финансовой надежности;

3) на основе балльной оценки разработать для потенциальных клиентов предприятия скидки при досрочной оплате;

4) для восполнения необходимых денежных средств, сократить сроки долговых соглашений, применив такие методы реструктуризации дебиторской задолженности как:

- денежный взаимозачет встречных требований в отношениях;

- контактная цессия (уступка права требования) – перемена лиц в обязательстве;

- организация факторинговых платежей – для взыскания задолженности.

Внедрение всех предложенных выше рекомендаций по увеличению прибыльности предприятия позволит повысить объем выручки от реализации товаров в прогнозном периоде на 15%.

Таким образом, эффективным способом роста деловой активности предприятия, направленной на снижение степени финансового риска, является проведение диагностики финансового состояния и оценки эффективности управления финансовыми рисками в предпринимательской деятельности лежит в основе разработанных направлений оптимального сочетания риска, повышения деловой активности и достижения экономической результативности деятельности предприятия.

Список использованных источников

- Аббасов, С. А. оглы Эффективное управление денежными потоками как важный рычаг финансового менеджмента / Аббасов Сарвар Алыджан оглы // Российское предпринимательство. – 2013. – № 14 (236). – С. 84-90.

- Анализ финансовой отчетности: Учеб. пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2013. – 388 с.

- Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2012. – 367 с.

- Ангеловская, А.А. Анализ формирования денежных потоков по МСФО и российским стандартам // Международный бухгалтерский учет. 2013. № 3. С. 47 – 51.

- Бадмаева, Д.Г. Методика анализа платежеспособности коммерческой организации // II Международная научно-практическая конференция: Сборник научных трудов. Киев: Киевский национальный экономический ун-т им. В. Гетьмана, 2012.

- Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. – 2014. – № 1. – С. 56-62.

- Дмитриева М.А., Пархоменко В.Л. Пути улучшения финансового состояния предприятия // Студенческий форум: электрон. научн. журн. 2018. № 24(45). URL: https://nauchforum.ru/journal/stud/45/42326 (дата обращения: 14.08.2019).

- Павлова, Л. П. Финансовый менеджмент: Учебник для вузов / Л. П. Павлова. — М.: Высшее образование, 2014. — 400 с.

- Прохоровский В.С., Чайникова Л.Н. Финансы малых предприятий: Учебное пособие. — Тамбов, Издат-во ТГТУ, 2015. — 300 с.

- Романовский, М. Н. Финансы предприятия / М. Н. Романовский. — М.: Высшее образование, 2013. — 380 с.

- Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. — М.: Вузовский учебник, 2015. — 650 с.

- Уткин Э.А. Финансовый менеджмент: Учебник для вузов — М.: Зерцало, 2015. — 300 с.

- Урманбекова И. Ф. Улучшение финансового состояния предприятия // Молодой ученый. — 2017. — №17. — С. 391-394. — URL https://moluch.ru/archive/151/41335/ (дата обращения: 14.08.2019).

- Пожалуйста, не забудьте правильно оформить цитату:

- Урманбекова И. Ф. Улучшение финансового состояния предприятия // Молодой ученый. — 2017. — №17. — С. 391-394. — URL https://moluch.ru/archive/151/41335/ (дата обращения: 14.08.2019).

- Финансовый менеджмент: теория и практика: Учебник / Под. ред. Е.С. Стояновой. — 2-е изд., перераб. и доп. — М.: Перспектива, 2015. — 250 с.

- Финансовый менеджмент: Учебник / Под ред. Н. Ф. Самсонова. — М.: Финансы: ЮНИТИ, 2014. — 495 c.

- Финансовый менеджмент: Учебник для вузов / Под ред. проф. Г. Б. Поляка. — М.: Высшее образование, 2013. — 518 с.

- Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. — М.: Юнити, 2013. — 250 с.

Приложение 1

Финансовая устойчивость предприятия

Приложение 2

Неустойчивое финансовое состояние

Приложение 3

Движение капитала

Приложение 4

Бизнес-план

Приложение 5

Основные направления улучшения финансового состояния

-

Прохоровский В.С., Чайникова Л.Н. Финансы малых предприятий: Учебное пособие. — Тамбов, Издат-во ТГТУ, 2015. — 300 с. ↑

-

Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. — М.: Вузовский учебник, 2015. — 650 с. ↑

-

Стоянова, Е. С. Финансовый менеджмент: теория и практика / Е. С. Стоянова. — М.: Вузовский учебник, 2015. — 650 с. ↑

-

2Ангеловская, А.А. формирования денежных потоков// Международный бухгалтерский учет. 2013. № 3. С. 47 – 51. ↑

-

Бадмаева, Д.Г. Методика анализа платежеспособности коммерческой организации // Киевский национальный экономический ун-т им. В. Гетьмана, 2012. ↑

-

Дмитриева М.А., Пархоменко В.Л. Пути улучшения финансового состояния предприятия // Студенческий форум: электрон. научн. журн. 2018. № 24(45). ↑

-

Дмитриева М.А., Пархоменко В.Л. Пути улучшения финансового состояния предприятия // Студенческий форум: электрон. научн. журн. 2018. № 24(45). ↑

- Налог на добавленную стоимость

- Роль мотивации в поведении организации (Природа мотивации)

- Особенности формирования проектной команды инновационного проекта.

- Эволюция антимонопольного законодательства в разных странах (Основные этапы развития антимонопольного законодательства России)

- Понятие и виды наследования (Понятие наследования и наследственного правоотношения)

- Франчайзинг в системе российского гражданского права (Франчайзинг – понятие, цели, задачи, основные направления применения)

- Система источников предпринимательского права

- Понятие и система источников гражданского права»

- Налоговый учет и отчетность

- Система налогового учета (Определение налогового учета, его содержание, цели и задачи)

- Сотрудничество России с мировыми финансово-кредитными институтами (Международный Валютный Фонд)

- Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансовых ресурсов)