Современные проблемы финансов предприятий (Понятие, необходимость и сущность)

Содержание:

ВВЕДЕНИЕ

Финансовая жизнеспособность компании является ключевым условием ее непрерывного и эффективного функционирования. Для этого необходимо изучить многие показатели, характеризующие все стороны деятельности предприятия (производство, его мощность, организация, реализация, финансовые операции, денежный поток и т.д.) для выявления коренных причин развития финансового положения.

В рыночной экономике компании несут полную ответственность за свои действия. Это определяет особенность финансового управления, которая заключается в том, что требуется тщательный анализ финансового состояния не только его компании, но и конкурирующих компаний и деловых партнеров.

Актуальность выбранной темы для курсовой работы заключается в том, что применение многостороннего комплексного анализа финансового положения предприятия создает реальные условия для управления отдельными показателями и, следовательно, для усиления их влияния на улучшение финансового климата. .

Цель курсовой работы заключается в оценке финансового состояния организации, выявлении проблем финансов предприятия и разработке мероприятий по улучшению ее финансового состояния.

Осуществление поставленной цели потребовало решения следующих основных задач:

- изучить теоретические аспекты анализа финансового состояния и разработки мероприятий по его укреплению;

-выявить проблемы финансового состояния объекта исследования;

-разработать направления улучшения финансового состояния объекта исследования.

Объектом исследования является сельскохозяйственное предприятие УСХП «Смольяны».

Предметом исследования является проблемы финансов предприятий.

Методы исследования: общенаучные методы анализа, синтеза, сравнения, обобщения, коэффициентный анализ.

Информационная база исследования: учебные пособия, монографии российских, белорусских и зарубежных авторов по теме исследования, доступные практические материалы УСХП «Смольяны» за 2016-2018 годы.

ГЛАВА.1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ И РАЗРАБОТКИ МЕРОПРИЯТИЙ ПО ЕГО УКРЕПЛЕНИЮ

1.1.Понятие, необходимость и сущность финансового анализа.

Финансовое положение предприятия выражается в образовании, распределении и использовании финансовых ресурсов: средств от проданных товаров (товаров, работ и услуг), банковских кредитов и займов, временно собранных средств; задолженности перед поставщиками и другими кредиторами, временно имеющихся специальных средств. Анализ финансового положения предприятия должен проводиться не только в случае экономических трудностей, но и для предвидения, избежания наиболее рационального использования долгосрочных и оборотных активов, собственного капитала и заимствований. Как известно, основными требованиями к инвестициям и другой коммерческой деятельности хозяйствующих субъектов в рыночных отношениях являются сохранение и увеличение реальной стоимости капитала, повышение эффективности использования экономического потенциала[1].

Устойчивое финансовое положение является необходимым условием эффективности компании, поскольку безопасность и оптимальное использование финансовых ресурсов зависят от того, как быстро и полнота погашения своих обязательств перед поставщиками, банками, бюджетами на разных уровнях и рабочими[2]. Чтобы оценить финансовую жизнеспособность компании, необходимо определить, есть ли у нее средства, необходимые для погашения своих облигаций; как быстро средства, вложенные в активы, преобразуются в реальные деньги; насколько эффективно используются активы, капитал и заемные средства[3].

Финансовое положение предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Бесперебойное производство и продажа высококачественной продукции положительно влияют на финансовое положение субъекта экономики. Сбои в производственном процессе, ухудшение качества продукции, трудности с ее реализацией приводят к снижению поступления средств на счета компании, ухудшая ее платежеспособность. Есть и обратная связь, так как нехватка денег может привести к перебоям в безопасности материальных ресурсов и, следовательно, в производственном процессе[4].

Следует отметить, что существуют также финансовые трудности для компании, которая хорошо работает из-за недостаточного распределения и использования имеющихся финансовых ресурсов. Поэтому финансовая деятельность должна быть направлена на обеспечение систематического дохода и эффективного использования финансовых ресурсов, соблюдение расчетно-кредитной дисциплины, достижение рационального баланса между собственными и заемными средствами, финансовую устойчивость для эффективного функционирования предприятия. Таким образом, можно сказать, что финансовое состояние хозяйствующего субъекта является результатом взаимодействия не только всех производственных и экономических факторов, но и всех элементов его финансовых отношений[5].

Выделяют три основные проблемы в финансовом состоянии предприятия:

1. Кассовый дефицит. Низкая платежеспособность. На практике это означает, что у организации может быть недостаточно или недостаточно средств для своевременного погашения своих обязательств – то есть,возникают«финансовые дыры». Слабость платежеспособности также подтверждается чрезмерной задолженностью бюджета, персонала, кредиторов, которая угрожает увеличению кредитов, что является результатом «закрытия» этих финансовых дыр. Снижение коэффициентов ликвидности указывает на то, что могут быть проблемы с возвратом.

2. Неудовлетворительное удовлетворение интересов собственника. Эта проблема чаще всего называется низкой рентабельностью собственного капитала, на практике это означает, что владелец получает недостаточный доход от своих инвестиций. Следствием такой ситуации может стать недовольство руководства организации, а также появление желания покинуть организацию. На снижение влияния на инвестированный в организацию капитал покажет снижение показателей рентабельности.

3. Снижение финансовой независимости или низкая финансовая устойчивость. На практике слабая финансовая устойчивость может вызвать проблемы при урегулировании обязательств в будущем, иными словами, зависимость организации от кредиторов, утрата автономии. Растущая зависимость организации от кредиторов должна быть отражена с уменьшением коэффициентов автономии[6].

Таким образом, финансовое положение организации представляет собой сложное понятие, характеризующееся системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовая ведомость отражает способность экономического образования финансировать свою деятельность в какой-то момент. Финансовое положение организации зависит от результатов ее производственной, торговой и финансовой деятельности.

1.2.Роль финансового анализа предприятия в управлении производством в решении финансовых проблем.

Для управления производством необходимо иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством является бухгалтерский учет. Он обеспечивает сбор, систематизацию и сбор данных, необходимых для управления производством и контроля за выполнением планов и производственных процессов[7].

Однако для управления производством необходимо иметь представление не только о состоянии плана, результатах экономической деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Понимание, понимание информации осуществляется экономическим анализом. В процессе анализа анализируется первичная информация: результаты производства сравниваются с данными за прошлые периоды, показателями других компаний и средним показателем отрасли; определяется влияние различных факторов на масштабы показателей эффективности; выявляются пробелы, ошибки, возможности, перспективы и т.д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, оправдывает их и закладывает основу для научного управления производством, обеспечивает его объективность и эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научное принятие решений[8].

Функция управления анализом экономической деятельности тесно связана с планированием и прогнозированием производства, поскольку без анализа невозможно выполнение этих функций. Важная роль анализа экономической деятельности в подготовке информации для планирования, оценки качества и обоснованности показателей планирования, в проверке и объективной оценке осуществления планов. Утверждение планов для компании также является в основном принятием решений, которые обеспечивают развитие производства в будущем ожидаемом периоде времени. При этом учитываются результаты предыдущих планов, изучаются тенденции в экономике предприятия, выявляются и учитываются дополнительные производственные резервы[9].

Анализ экономической деятельности – это не только способ обоснования планов, но и способ контроля за их реализацией. Планирование начинается и заканчивается анализом результатов компании. Анализ экономической деятельности позволяет повысить уровень планирования, сделать его научно обоснованным.

Анализ играет важную роль в определении и использовании резервов для повышения эффективности производства. Он способствует экономическому использованию ресурсов, выявлению и внедрению передовой практики, научной организации труда, новым технологиям и технологиям производства, предотвращению ненужных затрат и т. д.[10].

Таким образом, анализ экономической деятельности является важным элементом в системе управления производством, эффективным средством выявления сельскохозяйственных резервов, основой для разработки научных планов и управленческих решений.

Роль анализа в качестве инструмента управления производством растет с каждым годом. Это связано с разными обстоятельствами. Во-первых, необходимость постоянного повышения эффективности производства за счет увеличения дефицита и стоимости сырья, увеличения науки и производственных мощностей. Во-вторых, уходя от системы командования и административного контроля и постепенно переходя к рыночным отношениям. В-третьих, создание новых форм управления в связи с дезорганизацией экономики, приватизацией предприятий и другими видами экономической реформы[11].

В этих условиях предприниматель не может полагаться исключительно на свою интуицию. Решения и управленческие действия сегодня должны основываться на точных расчетах, тщательном и всестороннем экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Недооценка роли анализа экономической деятельности, ошибки в планах и управленческих действиях в нынешних условиях приносят ощутимые убытки. И наоборот, компании, которые серьезно относятся к анализу экономической деятельности, имеют хорошие результаты, высокую экономическую эффективность.

Экономический анализ предполагает использование различных методов анализа.

Метод сравнения – это сравнение абсолютных и относительных значений исследуемой компании с их значениями за предыдущие периоды, сзначениями другой компании или с эталонными значениями. Метод сравнения применяется на всех этапах анализа, от предварительного анализа до сложных методов анализа[12].

Метод расчета и сравнения показателей на основе горизонтального (а также динамического и структурного) анализа. Показатели, такие как объем продаж, размер капитала, стоимость чистых активов, средняя годовая стоимость основных средств, стоимость прибыли, стоимость собственного оборотного капитала и т. д. анализируются, они могут быть представлены в виде таблицы по сравнению с данными, запланированными в прошлом году. В этом случае рекомендуется провести анализ отклонений.

Оценка проводится в основном по принципу:лучше или хуже компания работала по сравнению с предыдущим годом. Важная информация также содержит данные о темпах роста и увеличении показателей.

Вертикальный анализ основан на расчете структурных показателей, то есть со стороны всего комплекса, что позволяет выявить наиболее важные элементы в различных экономических показателях.

Метод коэффициентов основан на расчете коэффициентов между экономическими показателями и позволяет более эффективно выявлять проблемы организации, то есть расхождения в деятельности анализируемой организации по сравнению со стандартом. Широко распространены коэффициенты рентабельности, ликвидности, платежеспособности, оборота, позволяющие оценивать эффективность и риск организации[13].

Метод баланса используется для изучения соотношения двух взаимосвязанных групп показателей. Речь идет о увязке большого числа экономических показателей с двумя итоговыми показателями.

Метод факторного анализа направлен на определение вклада каждого фактора в общее изменение результата. Наиболее часто используемым получением факторного анализа является получение строковых замен, а также абсолютных и относительных различий. Фактический анализ применяется на этапе предварительного анализа(например, для оценки того, какие элементы баланса и в какой степени повлияли на изменение его результата)[14].

Метод экспертной оценки, также называемый экспертным опросом, обычно является опросом компетентных специалистов в желаемой области исследований. Опрос этих людей называется экспертом и экспертными оценками, установленными в рамках его суждения респондентов о свойствах исследуемого явления. Компетентное мнение, мнение эксперта по одному из вопросов, относящихся к его компетенции.

Метод корреляционного и регрессионного анализа заключается в определении степени тесной связи между наборами показателей и формировании аналитического выражения стохастической взаимосвязи между изученными характеристиками. Этот метод используется для изучения вероятностных отношений между индикаторами. В экономическом анализе отчетов применение этого метода на основе соответствующих моделей очень ограничено из-за отсутствия информации для определения характера вероятностных отношений[15].

Метод суммирования мест используется в процессе комплексной оценки организации и заключается в присвоении каждому показателю, включенному в встроенный показатель, определенного местоположения в зависимости от его стоимости, а затем в расчете встроенного показателя в качестве взвешенной суммы в зависимости от важности каждого показателя. Этот метод анализа применяется, в частности, к оценке платежеспособности организации.

Из вышеизложенного можно сделать вывод о том, что надлежащее функционирование организаций требует экономически обоснованного стратегического управления их деятельностью, которое в значительной степени определяется способностью анализировать их и принимать соответствующие решения. Благодаря анализу изучаются тенденции развития, выявляются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, их реализация контролируется, выявляются резервы совершенствования производства, оцениваются результаты деятельности предприятия, разрабатывается экономическая стратегия его развития.

1.3.Методика проведения анализа финансового состояния предприятия.

В зависимости от их значений выделены три степени тяжести состояния организации исходя из его проблем:

-неплатежеспособность и неудовлетворительность структуры бухгалтерского баланса – при значениях К1 и К2 на конец отчетного периода меньше нормативных;

-неплатежеспособность, приобретающая устойчивый характер, – при неплатежеспособности организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса;

-устойчивая неплатежеспособность – при неплатежеспособности организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также значении К3, превышающем 0,85[16].

Также Инструкцией определено, что для оценки финансового состояния предприятия, необходимо проводить анализ разделов и статей бухгалтерского баланса и отчета о прибылях и убытках, а также расчет показателей рентабельности[17].

Финансовое состояние организации во многом зависит от оптимальной структуры активов (имущества) и пассивов (источников средств) организации.В зависимости от степени ликвидности, активы организации разделяются на следующие группы:

-абсолютно и наиболее ликвидные активы – денежные средства организации и краткосрочные финансовые вложения (ценные бумаги) – А1;

-быстро реализуемые активы – дебиторская задолженность и прочие активы – А2;

-медленно реализуемые активы – группа статей «Запасы» раздела II актива баланса, за исключением статьи «Расходы будущих периодов», а также статей «Доходные вложения в материальные ценности» и «Долгосрочные финансовые вложения» раздела I актива баланса и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты – А4.

-труднореализуемые активы – статьи раздела I актива баланса «Краткосрочные активы», за исключением статей этого раздела, включённых в предыдущую группу – А4.

Пассивы баланса группируются по степени срочности их оплаты:

-наиболее срочные обязательства – к ним относятся кредиторская задолженность, кредиты, не погашенные в срок их формы №5 – П1;

-краткосрочные пассивы – краткосрочные кредиты и заёмные средства – П2;

-долгосрочные пассивы – долгосрочные кредиты и заёмные средства – П3;

-постоянные пассивы – статьи раздела III пассива баланса – П4.

Сравнение А1 с П1 и А1+ А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платёжеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что служит базой для прогноза долгосрочной платёжеспособности[18].

Баланс считается абсолютно ликвидным, если:

>=

>= ,

,  >=

>= ,

,  >=

>= ,

,  <=

<= (1)

(1)

Еще одну группу показателей, характеризующих финансовое состояние предприятия, составляют показатели финансовой устойчивости субъекта хозяйствования. В экономической литературе встречается также другое название группы этих показателей – показатели структуры капитала.

Оценка финансовой устойчивости позволяет определить финансовые возможности предприятия на перспективу более одного года. Поскольку в условиях рыночной экономики расширение процесса производства, удовлетворение нужд предприятия производятся за счет собственных средств, а при их недостаточности - заемных, то большое значение имеет финансовая независимость от внешних заемных источников. Поэтому изучаются соотношения заемного, собственного и общего капитала с различных позиций.

Таким образом, финансовое состояние характеризует, насколько успешно все эти процессы идут на предприятии. Показатели финансового состояния отражают наличие, размещение и использование финансовых ресурсов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям[19].

Помимо уже рассмотренных выше показателей ликвидности и финансовой устойчивости, финансовое состояние предприятия характеризуется также и такой группой показателей, как показатели деловой активности.

2.ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ И АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ УСХП «СМОЛЬЯНЫ»

2.1.Организационно-правовая характеристика деятельности предприятия.

УСХП «Смольяны» расположено в северо-восточной части Витебской области. Административным центром хозяйства является д. Смольяны, которая находится в 10 км от районного центра г. Орши.

УСХП «Смольяны» было зарегистрировано Витебским облисполкомом в едином Государственном реестре юридических лиц и индивидуальных предпринимателей 30.06.2003 г. № 200110664 и выдано свидетельство государственной регистрации коммерческой организации за № 03911. Свидетельство о государственной регистрации за номером 07528.

Правовой статус УСХП «Смольяны» регламентируется положениями Гражданского кодекса Республики Беларусь и ЗакономРеспублики Беларусь от 9 декабря 1992 г. № 2020-XІІ «О хозяйственных обществах» (в ред. Закона 17 июля 2017 г. № 52-З). Согласно с. 113 п. 1 Гражданского кодекса Республики Беларусь, унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Унитарное предприятие создается в соответствии с настоящим Кодексом и иными актами законодательства путем его учреждения или реорганизации юридических лиц.

Высшим органом управления в УСХП «Смольяны» является Оршанский районный исполнительный комитет, которому подчиняется директор УСХП «Смольяны». Организационная структура управления УСХП «Смольяны» является линейно-функциональной, так как взаимосвязывает лучшие свойства линейной структуры (четкие связи подчиненности, централизация управления в одних руках) и функциональной структуры (разделения труда, квалифицированная подготовка решений). На нижних уровнях управления более характерными являются линейные связи подчиненности, а на верхних – функциональные.

В УСХП «Смольяны» выделяются 8 служб и 10 подразделений. Службы:

Административно-оперативного управление (директор, заместитель директора, специалисты – инспектор по кадрам, юрисконсульт, диспетчер);

Растениеводство (руководители – главный агроном, главный специалист по кормопроизводству, специалисты – мелиоратор);

Животноводство (руководители – главный зоотехник, главный ветврач, специалисты – зоотехник – селекционер, ветеринарные фельдшеры);

Инженерно-техническая служба (руководитель – главный инженер, специалисты – заведующий машинным двором, инженер по трудоемким процессам, ведущий инженер – электрик);

Планово – экономическая служба (руководитель – главный экономист);

Бухгалтерский учет и финансовая деятельность (руководитель –главный бухгалтер, специалисты – заместитель главного бухгалтера, бухгалтер – кассир, бухгалтер по оплате труда, бухгалтер по расчетам, бухгалтер по животноводству, бухгалтер-статистик);

Хозяйственное обслуживание (руководитель – заведующий центральным складом);

Служба капитального строительства (руководитель – производитель работ).

УСХП «Смольяны» специализируется на производстве молока, мяса КРС, выращивании кормовых культур, продукции садоводства.

В животноводческой отрасли созданы и укомплектованы следующие молочно-товарные комплексы:

- молочно товарный комплекс «Смольяны»;

- комплекс по выращиванию нетелей с цехом раздоя;

- молочно товарный комплекс;

- ферма по откорму.

Главным условием успеха в молочном скотоводстве является создание высокопродуктивного стада, путём хорошо налаженной племенной работы. Основной путь снижения затрат на производство молока – это выращивание собственных высокопродуктивных нетелей. Для этого в УСХП «Смольяны» создан учебно-практический центр биотехнологий для внедрения клеточных репродуктивных и ДНК-технологий в животноводство.

В настоящее время завершен 2 этап закладки промышленного плодово-ягодного сада с ограждением в д. Купятичи на площади 249 га. Перед плодоводством поставлена задача: увеличить производство плодов и ягод за счет интенсификации производства, а также создать крупные сады на промышленной основе, улучшить сортовой состав насаждений, увеличить обеспечение населения свежими фруктами в течение всего года, для чего шире развивать строительство хранилищ в сельскохозяйственных предприятиях. На основании вышеизложенного площадь сада в УСХП «Смольяны» расширяется до 520 га. Третья очередь закладки сада будет проводиться на площади 375 га. Выращиваться будут как плодовые культуры: яблоки различных сортов, груши, черешня, так и ягодные культуры: земляника и голубика. Для обеспечения плодово-ягодного сада дешевыми саженцами в УСХП «Смольяны» планируется также закладка маточно-черенкового плодопитомника.

УСХП «Смольяны» специализируется на производстве молока, мяса КРС, выращивании кормовых культур, продукции садоводства.

В результате анализа трудовых ресурсов следует, что персонал в УСХП «Смольяны» используется эффективно. О чем свидетельствует выработки валовой продукции на 1 среднегодового работника на 16789 руб. Однако за счет сокращения среднесписочной численности работников уменьшилось на 53 тысячи и количество отработанных часов.

Основные средства играют большую роль в сельскохозяйственном производстве. С их помощью производится вся продукция, выпускаемая сельскохозяйственными предприятиями. От эффективности их использования зависит и эффективность хозяйствования в целом.

Показатели движения, наличия и эффективности использования основных производственных фондов рассмотрим в таблице 1.

Таблица 1

Показатели движения, наличия и эффективности использования основных средств УСХП «Смольяны» за 2016-2018 гг.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, ± 2018 от 2016 |

|

Коэффициент обновления основных фондов |

0,107 |

0,053 |

0,232 |

0,125 |

|

Коэффициент выбытия основных фондов |

0,016 |

0,019 |

0,02 |

1,25 |

|

Коэффициент прироста основных фондов |

0,107 |

0,053 |

0,044 |

-0,063 |

|

Фондообеспеченность, тыс.руб. на 100 га с/х угодий |

987,77 |

1053,9 |

1356,1 |

368,33 |

|

Фондовооруженность, тыс.руб./чел |

230,1 |

251,5 |

332,4 |

102,3 |

|

Фондоотдача, руб. |

0,23 |

0,25 |

0,15 |

-0,07 |

|

Фондоемкость, руб. |

4,35 |

4,0 |

6,67 |

2,32 |

Анализируя данные таблицы 1 отметим, что фондоотдача, т.е. сумма валовой продукции, приходящейся на 1 рубль основных производственных фондов в 2018г., снизилась по отношению к 2016г. на 0,07 руб., а значение фондоемкости, показателя обратного фондоотдаче, увеличилось на 2,32 руб., что является негативной тенденцией.

Из таблицы 1также видно, что в период с 2016 по 2018 гг. наблюдается рост по коэффициентам таким как: коэффициент обновления основных фондов – увеличился на 0,125, коэффициент выбытия основных фондов – на 1,25. Коэффициент прироста основных фондов уменьшился на 0,063, что говорит об эффективном наращивании основных производственных фондов и о рациональном их использовании. Возросла фондообеспеченность на 368,33 тыс. руб. на 100 га сельскохозяйственных угодий за счет роста стоимости основных средств, и увеличилась фондовооруженность на 102,3 тыс. руб./чел. за счет снижения среднесписочной численности работников хозяйства.

Оборотные средства также являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия.

Рентабельность оборотных активов и показатель нормы прибыли в 2018 г. уменьшился по сравнению с 2016 г., что является отрицательным результатом хозяйственной деятельности предприятия и говорит об не эффективном использовании основных и оборотных средств УСХП «Смольяны».

Растениеводство – ведущая отрасль УСХП «Смольяны», обеспечивающая значительную долю кормов для животноводства.Выращивая сельскохозяйственные культуры, используя сенокосы и пастбища, в растениеводстве,хозяйство производит продукцию, которая затем используется на продовольственные, технические и кормовые цели. Урожайность сельскохозяйственных культур не стабильна. Это связано больше всего с изменением погодных условий, а также использование органических и минеральных удобрений, средств защиты растений. Только при внесении определенных доз удобрений в определенном их сочетании, а также обработки посевов против вредителей, сорняков и болезней можно достичь высокого результата. Проанализировав таблицу можно сделать вывод, что 2016 год был наиболее благоприятен для выращивания сельскохозяйственных культур.

В УСХП «Смольяны» для уборки на полях используется техника, которая находится в составе основных средств и изношенная не более, чем на 70%. По отрасли растениеводства на предприятии УСХП «Смольяны» можно сказать, что это достаточно развитая сфера деятельности, но для наиболее высоких результатов и показателей необходимо сократить затраты и применять инновационные технологии в данной отрасли.

В целом, УСХП «Смольяны»Оршанского района – это крупное сельскохозяйственное предприятие с высокими темпами развития, однако результаты экономической деятельности снижаются.

2.2.Оценка финансового состояния предприятия.

Показатели финансового состояния отражают наличие, размещение и использование финансовых результатов. В конечном итоге финансовое состояние в значительной степени определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой мере гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим экономическим отношениям.

Для анализа финансового состояния предприятия использовались данные бухгалтерской отчетности за период 2016-2018 годы. В таблице 2представим данные о структуре и динамике активов.

Таблица 2

Состав активов УСХП «Смольяны» за 2016-2018 гг., тыс. руб.

|

Статьи актива баланса |

2016 г. |

2017 г. |

2018 г. |

Отклонение, 2018 г. от 2016 г., ± |

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

||||

|

Основные средства |

50827 |

53057 |

64787 |

13960 |

|

Вложения в долгосрочные активы |

7616 |

11163 |

18 |

-7598 |

|

Прочие долгосрочные активы |

0,5 |

1 |

1 |

0,5 |

|

ИТОГО по разделу I |

58444 |

64221 |

64806 |

6362 |

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

||||

|

Запасы, в т.ч.: |

9906 |

9627 |

10159 |

253 |

|

Материалы |

2972 |

2935 |

3529 |

557 |

|

животные на выращивании и откорме |

5338 |

5625 |

5223 |

-115 |

|

незавершенное производство |

1586 |

1053 |

1390 |

-196 |

|

готовая продукция и товары |

10 |

14 |

17 |

7 |

|

Расходы будущих периодов |

157 |

201 |

203 |

46 |

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

19 |

16 |

10 |

-9 |

|

Краткосрочная дебиторская задолженность |

281 |

782 |

382 |

101 |

|

Краткосрочные финансовые вложения |

2 |

28 |

7 |

5 |

|

Денежные средства и их эквиваленты |

20 |

29 |

23 |

3 |

|

ИТОГО по разделу II |

10386 |

10683 |

10784 |

398 |

|

БАЛАНС |

68829 |

74904 |

75590 |

6761 |

По данным таблицы 2 активы баланса увеличились на 6761 тыс.руб., в том числе за счет роста стоимости краткосрочных активов на 398 тыс.руб., и долгосрочных активов на 6362 тыс.руб. На увеличение стоимости краткосрочных активов оказали влияние рост запасов и материалов на 253тыс.руб. и краткосрочная дебиторская задолженность (на 101тыс.руб.).

В структуре активов, менее ликвидные долгосрочные активы составляют 85,7 %, а более ликвидные и быстрее оборачивающиеся краткосрочные активы составляют 14,3 % в 2018 г. Это следует расценивать как отрицательный момент, так как краткосрочные, более мобильные, имею высокую оборачиваемость. Однако следует учитывать и специфику предприятия – в сельскохозяйственном производстве основные ресурсы – это основные средства – животные, земля, машины и оборудование.

В процессе управления текущей деятельностью предприятий большая роль отводится экспресс-анализу финансового состояния, позволяющему быстро и своевременно получить основную информацию, необходимую для оперативного управления.

Экспресс-анализ показал незначительное ухудшение рассчитанных показателей. На снижение результативности основное влияние оказало снижение прибыли предприятия. Таким образом, результаты экспресс-анализа позволяют получить оперативную, динамичную информацию об имущественном состоянии предприятия, о финансовых результатах его деятельности, об уровне платежеспособности, рентабельности предприятия.

Значение коэффициента текущей ликвидности на протяжении 2016-2018 гг. намного больше нормативного значения, что говорит о недостаточной обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.Коэффициент абсолютной ликвидности за 2016-2018 гг. ниже нормативного значения. Исходя из того, что коэффициент обеспеченности оборотными средствами превышает нормативное значение, следует, что предприятие способно поддерживать уровень собственного оборотного капитала и нет нужды пополнять оборотные средства за счет заемных источников, что приводит к увеличению кредиторской задолженности.

Коэффициент обеспеченности финансовых обязательства активами последние два года находится в пределах нормы, что говорит о финансовой устойчивости предприятия. Коэффициент платежеспособности в период 2016-2018 гг.выше нормы, что характеризует УСХП «Смольяны» как платежеспособное предприятие. Следует отметить, что рассчитанные показатели стабильны и имеют положительную тенденцию.

Коэффициент автономии показывает, насколько организация независима от кредиторов. В исследуемой организации данный показатель на конец 2018 года составляет 15,5 %, однако наблюдается рост показателя на 11,2 %, т.е., предприятие привлекает заемные средства в оборот.

Коэффициент соотношения заемных и собственных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. В нашем случае на 1 рубль собственных средств приходится 43 копейки заемных средств.

Отметим, что все три названных выше коэффициента достаточно тесно связаны между собой. Если происходят какие-либо изменения в структуре источников средств субъекта хозяйствования (изменения удельных весов собственных и заемных источников в общей сумме источников), то неизбежно меняются значения всех трех обозначенных показателей. В данном случае, тенденции изменения коэффициента соотношения заемных средств и собственного капитала предприятия являлись следствием тенденций изменения коэффициента собственности (автономии) и коэффициента соотношения заемных средств и общего капитала акционерного общества.

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала) показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В нашем случае, высокий уровень коэффициента маневренности собственных средств предприятия следует оценивать положительно.

Рассматривая коэффициент соотношения реальной стоимости основных средств и общей суммы средств предприятия, следует заметить, что он показывает, какова была доля стоимости основных средств в общей стоимости активов. Указанная доля снизилась в 2018 году (на 10%) и возросла в 2016 году (на 10%).

Коэффициент финансовой устойчивости УСХП «Смольяны» чем выше, тем более благоприятным является положение предприятия, поскольку долгосрочные обязательства рассматриваются в качестве практически таких же надежных источников финансирования, как и собственные средства.

Как положительный момент, может быть охарактеризовано увеличение в 2016-2018 годах на 48% величины коэффициента финансовой независимости УСХП «Смольяны». Чем выше значение коэффициента финансовой независимости, тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов. Кроме этого, с точки зрения инвесторов и кредиторов, чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов. Таким образом, финансовая устойчивость УСХП «Смольяны» упрочилась.

На основе проведенного анализа можно сказать, что УСХП «Смольяны» является финансово устойчивым предприятием в период 2016-2018 гг.

Таким образом, анализ финансового состояния УСХП «Смольяны» показал следующее:

–УСХП «Смольяны» – крупное сельскохозяйственное предприятие с развитым животноводством и зерноводством. Растениеводство в хозяйстве в целом является нерентабельным за счет убыточности выращивания плодов, убыток от производства которых превысил прибыль от выращивания таких культур как рапс, зерновые и прочие культуры. А производство продукции животноводства в хозяйстве рентабельно только за счет прибыли по производству молока цельного, которая с каждым годом возрастает. Производство мяса КРС в хозяйстве убыточно;

– УСХП «Смольяны» можно отнести к разряду финансово устойчивых и платежеспособных субъектов хозяйствования. Хотя предприятие и испытывает некоторый дефицит собственных оборотных средств, параллельно возрастает внешняя финансовая зависимость, однако это только потому, что в настоящее время в хозяйстве реализуется проект по развитию плодоводства, закладываются сады;

–значения коэффициентов платежеспособности, ликвидности и финансовой устойчивости превышают нормативные показатели и подтверждают вывод о финансовой устойчивости УСХП «Смольяны». Коэффициент платежеспособности в период 2016-2018 гг. выше нормы, что характеризует УСХП «Смольяны» как платежеспособное предприятие;

–для повышения финансовой устойчивости сельскохозяйственной организации следует особое внимание уделить растениеводству, которое является убыточным для хозяйства. Выявление резервов роста рентабельности отрасли растениеводства в хозяйстве позволит усилить финансовое состояние предприятия и упрочить его положение на рынке.

ГЛАВА.3 НАПРАВЛЕНИЯ РЕШЕНИЯ ФИНАНСОВЫХ ПРОБЛЕМ УСХП«СМОЛЬЯНЫ»

3.1.Мероприятия по улучшению финансового состояния предприятия.

В настоящее время в УСХП «Смольяны» одним из стратегических направлений развития является плодоводство.

Перед плодоводством в хозяйстве поставлена задача: увеличить производство плодов и ягод за счет интенсификации производства, а также создать крупные сады на промышленной основе, улучшить сортовой состав насаждений, увеличить обеспечение населения свежими фруктами в течение всего года, для чего шире развивать строительство хранилищ в сельскохозяйственных предприятиях.

Сейчас является уже завершенным второй этап закладки промышленного плодово-ягодного сада с ограждением в д. Купятичи на площади 249 га. И площадь сада в УСХП «Смольяны» расширяется до 520 га.

Третья очередь закладки сада будет проводиться на площади 375 га в 2018 году. К выращиванию планируют как плодовые культуры: яблоки различных сортов, груши, черешня, так и ягодные культуры: земляника и голубика. Для обеспечения плодово-ягодного сада дешевыми саженцами в УСХП «Смольяны» планируется также закладка маточно-черенкового плодопитомника.

Таким образом, для дальнейшего развития плодоводства в УСХП «Смольяны», а также для лучшего сохранения урожая, так как плодовая продукция является скоропортящейся, предлагаем рассмотреть освоение производства консервированной продукции с установкой линии по переработке фруктов и овощей, оснащенной всем необходимым для завершенного технологического цикла оборудованием, начиная с приема сырья и заканчивая выпуском упакованного продукта. К таким линиям относится комплект оборудования по производству консервированных овощей, фруктов ИПКС–0612, производитель – научно-производственное предприятиеООО «ЭЛЬФ 4М».

Иногда объем произведенной продукции не всегда в полной мере может обеспечиваться спросом. А так как продукция является скоропортящейся, то во избежание потерь нереализованной вовремя продукции, пока она имеет товарный вид, придется снижать цену реализации, что однозначно приведет к убыткам. Поэтому целесообразнее оборудовать цех по производству консервированных фруктов. В данном случае –ягод, вишен, яблок и груш, а, в дальнейшем можно наладить аналогичное производство консервированных овощей.

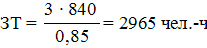

Проведем расчет экономической эффективности. Все показатели рассчитываются по нижеприведенным формулам для варианта укупорки консервированных фруктов в стеклянные банки твист–офф емкостью 1 литр.Объем производства консервированных овощей в год:

Данный показатель рассчитывался исходя из количества рабочих дней, продолжительности рабочей смены, паспортной производительности линии и возможности обеспечения производства сырьем. Затраты труда на годовой объём продукции определяются как сумма затрат рабочего времени основных и вспомогательных рабочих:

, (4)

, (4)

где ЗТ – общие затраты труда, ч;

ЗТО – затраты труда основных рабочих, занятых в производственном процессе, ч;

ЗТТ – затраты труда на техническое обслуживание технологического оборудования, ч;

ЗТЭ – затраты труда электромонтёров по эксплуатации и обслуживанию электрооборудования, ч.

Затраты труда основных рабочих рассчитываются по формуле:

, (5)

, (5)

где ЗТО – затраты труда основных рабочих, чел.-ч;

n – количество рабочих, занятых в производстве, человек;

t – годовые затраты времени на производство, ч: ;

;

k – коэффициент использования рабочего времени смены (kс = 0,85).

Затраты труда электромонтёров по эксплуатации и обслуживанию электрооборудования не учитываются, так как оборудование обслуживается не рабочими данного предприятия, а сервисной службой.

Рассчитываем затраты труда:

Производительность труда определяется по формуле:

, (6)

, (6)

где ПТ – производительность труда, усл. банок/чел.-ч;

V–годовой объём продукции, усл. банок;

ЗТ– затраты труда на производство, чел.-ч;

Производительность труда составит 40,5 усл. банок/ чел.-ч.

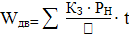

Определим энергоемкость технологического процесса. В разрабатываемом проекте энергоресурсом является электрическая энергия.

Электроэнергия, потребляемая электродвигателем:

, (7)

, (7)

где Wдв– электроэнергия, потребляемая двигателем, кВт ч/год;

ч/год;

Кз– коэффициент загрузки по мощности (Кз= 0,7);

Рн– установленная мощность электродвигателей, кВт;

– коэффициент полезного действия;

– коэффициент полезного действия;

t–время работы оборудования, ч/год.

Потребителями электрической энергии в предлагаемом оборудовании является электрический двигатель и парогенератор. Характеристика двигателя: PН1 = 89 кВт;  = 0,83. Характеристика парогенератора:

= 0,83. Характеристика парогенератора:

Pн2 = 7 кВт;  =0, 75.

=0, 75.

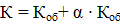

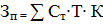

Далее определим экономическую эффективность инвестиционного проекта. Капитальные вложения определяются по формуле:

, (8)

, (8)

где К– капитальные вложения, тыс. руб.;

Коб– стоимость оборудования, тыс. руб.;

– коэффициент, учитывающий транспортные расходы, расходы на установку, монтаж оборудования, обустройство помещения и обучение персонала (= 0,20).

– коэффициент, учитывающий транспортные расходы, расходы на установку, монтаж оборудования, обустройство помещения и обучение персонала (= 0,20).

Капитальные вложения при обустройстве цеха:

Здесь отметим, что приобретать оборудование хозяйство планирует за собственные средства. Эксплуатационные затраты таким образом составят:

, (9)

, (9)

где Иэ– эксплуатационные затраты, тыс. руб.;

Зп– расходы на оплату труда обслуживающего персонала, тыс. руб.;

Ос– отчисления на социальные нужды, тыс. руб.;

А– амортизационные отчисления, тыс. руб.;

Р– затраты на техобслуживание, текущий и капитальный ремонт, тыс. руб.;

Э– затраты на потребляемые энергоресурсы, тыс. руб.

Расходы на оплату труда обслуживающего персонала:

, (10)

, (10)

где Зп– расходы на оплату труда, тыс. руб.;

Ст– часовая тарифная ставка оплаты труда обслуживающего персонала по j-му разряду, руб./ч;

Т– годовые затраты труда рабочих j-ой квалификации, ч;

К – коэффициент, учитывающий дополнительную оплату труда (премии), принимается равным 1,6.

Часовая тарифная ставка определяется по формуле:

, (11)

, (11)

гдеСт– часовая тарифная ставка, руб./ч;

Сmin– заработная плата 1-го разряда за месяц, руб.;

Кт– тарифный коэффициент (для 6 разряда 1,9);

d–корректирующий коэффициент (для 6 разряда 2,921);

Тмес– средняя норма продолжительности рабочего времени в месяц, ч.

Отчисления на социальные нужды:

, (12)

, (12)

гдеОс– отчисления на социальные нужды, тыс. руб.;

Кc– процент отчислений, принимается 28,3 %.

Зп– расходы на оплату труда, тыс. руб.

Амортизационные отчисления можно определить по формуле:

, (13)

, (13)

где А– амортизационные отчисления, тыс. руб.;

Ра– годовая норма амортизационных отчислений, (Ра =10 %);

К–капиталовложения, тыс. руб.

Затраты на техническое обслуживание и текущий ремонт составят:

, (14)

, (14)

где Р– затраты на техническое обслуживание и текущий ремонт, тыс. руб.;

Ртр– годовая норма отчислений на техническое обслуживание и текущий ремонт, % (Ртр= 3 %);

К–капиталовложения, тыс. руб.

Затраты на энергоресурсы определяются следующим образом:

,(15)

,(15)

где Э– затраты на энергоресурсы, тыс. руб.;

Сэ– действующий тариф на электроэнергию;

W – расход электроэнергии, кВт ч;

ч;

СQ– действующий тариф на тепловую энергию;

Q – расход тепловой энергии, Гкал.

Тепловая энергия вырабатывается парогенератором, входящим в состав линии, поэтому расход ее отсутствует.

Далее произведем расчет эксплуатационных издержек по формуле:

.

.

|

|

.

.

Прямые производственные затраты состоят из суммы эксплуатационных затрат и расходов на основные материалы, а также прочих прямых затрат. Затраты на сырье и материалы определяются по формуле:

,(16)

,(16)

где М – прямые производственные затраты, тыс. руб.;

V – годовой объем продукции (работ), усл. банок;

Нм– норма расхода сырья и материалов, тонн;

Цм– цена единицы сырья и материалов, руб.;

αтр– коэффициент, учитывающий транспортно-заготовительные и складские расходы (αтр= 1,1).

Затраты на покупные материалы (основное сырье и вспомогательные материалы) определяются по ценам их приобретения. При использовании материалов собственного производства затраты определяются по их полной себестоимости. На производство 1 тыс. усл. банок консервированной продукции требуется следующее количество сырья:

-0,67 тонны продукции собственного производства, себестоимость которых составляет 0,87тыс. рублей за тонну;

-0,58 тонны покупного сырья, цена которого –0,295 тыс. рублей за тонну.

На упаковку 1 тыс. усл. банок продукции требуется 1000 стеклянных банок твист–офф (объемом 1 л) с крышкой твист–офф, цена комплекта (банка + крышка) – 0,3750 рублей.

М = 120000 ∙ (0,67 ∙ 0,87 + 0,58 ∙ 0,295 + 1000 ∙ 0,00375) ∙ 1,1 = 147,65 тыс. руб.

Планируемое внедрение в производство комплекта оборудования по производству консервированных фруктов ИПКС–0612 в исследуемом хозяйстве позволит сократить потери от порчи продукции вследствие несвоевременной ее реализации, а также получить дополнительную прибыль от реализации консервированных фруктов в размере 40,88 тыс. руб. в течение первого года реализации проекта. Показатель рентабельности продаж составит 38,7 %. Инвестиционный доход исследуемого предприятия, представляющий собой сумму чистой прибыли и амортизационных отчислений составит:

Д = 40,88 + 14,79 = 55,67 тыс. руб.

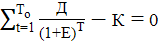

Чистый дисконтированный доход определяется следующим образом:

, (21)

, (21)

где ЧДД – чистый дисконтированный доход, тыс. руб.;

Д – доход, тыс. руб.;

– коэффициент приведения к началу периода по времени;

К–капиталовложения, тыс. руб.

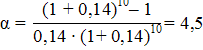

Коэффициент приведения к началу периода по времени рассчитывается:

, (22)

, (22)

где – коэффициент приведения к началу периода по времени;

– коэффициент приведения к началу периода по времени;

Е – ставка рефинансирования Национального банка Республики Беларусь (на 30.05.2019 г. составляет 10 %);

T –конечный год получения дохода (расчетный период), лет.

Получаем следующие расчетные значения:

ЧДД = 55,67  4,5 – 147,9 = 102,615 тыс. руб.

4,5 – 147,9 = 102,615 тыс. руб.

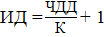

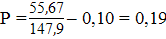

Далее рассчитаем индексдоходности инвестиций:

, (23)

, (23)

где ИД – индекс доходности;

ЧДД – чистый дисконтированный доход, тыс. руб.;

К – капиталовложения, тыс.руб.

Рассчитаем индекс доходности:

.

.

Проект целесообразен приИД 1.Полученное значение индекса доходности составило 1,69, что превосходит 1. Следовательно, осуществление данного проекта целесообразно.Статический срок окупаемости показывает, за какой срок инвестор возвращает первоначальные капиталовложения.

При постоянном годовом доходе этот срок определяется из выражения:

, (24)

, (24)

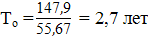

где Т0 – статический срок окупаемости, лет;

К– капиталовложения, тыс. руб.;

Д – инвестиционный доход, тыс. руб.

Рассчитаем статический срок окупаемости проекта:

.

.

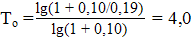

Динамический срок окупаемости соответствует времени, за которое инвестор возвратит израсходованные средства и получит нормативный доход на уровне принятой ставки. Он рассчитывается по накопительному дисконтированному доходу из уравнения, решаемого относительно Tо:

, (25)

, (25)

Динамический срок окупаемости определяется из выражения:

, (26)

, (26)

гдеЕ – ставка рефинансирования в относительном выражении;

Р– коэффициент возврата капитала.

Коэффициент возврата капитала рассчитаем по формуле:

, (27)

, (27)

где Д– инвестиционный доход, тыс. руб.;

К– капиталовложения, тыс. руб.;

Е – ставка рефинансирования в относительном выражении.

Проект считается целесообразным при сроке возврата капитала в пределах расчетного периода, то есть То должно быть меньше Т.

Расчет динамического срока окупаемости:

.

.

.

.

Полученное значение динамического срока окупаемости составило 4 года, что находится в пределах расчетного периода (10 лет). Расчеты показали, что реализация предложенного инвестиционного проекта положительно повлияет на коэффициенты финансовой устойчивости хозяйства. Если коэффициент абсолютной ликвидности не изменится, то за счет увеличения остатков денежных средств на счетах (выручки), коэффициент текущей ликвидности возрастет на 0,1 п.п. Коэффициент обеспеченности собственными оборотными средствами сократится на 0,01 п.п. за счет отвлечения средств в инвестиции, а коэффициент обеспеченности финансовых обязательств активами возрастет на 0,01 п.п. Положительно изменится и коэффициент платежеспособности, который возрастет на 0,02 п.п.

Таким образом, основным направлением решения финансовых проблем УСХП «Смольяны» является вывод из убыточного состояния в рентабельное отрасли растениеводства. Убыток от производства и реализации продукции отрасли растениеводства существенно снижает финансовые результаты деятельности сельскохозяйственной организации.

В сельскохозяйственной организции в настоящее время активно развивается плодоводство, в частности, увеличиваются площади под плодовыми культурами. Поэтому для дальнейшего развития плодоводства, а также для лучшего сохранения урожая, так как плодовая продукция является скоропортящейся, предлагаем рассмотреть освоение производства консервированной продукции с установкой линии по переработке фруктов и овощей, оснащенной всем необходимым для завершенного технологического цикла оборудованием, начиная с приема сырья и заканчивая выпуском упакованного продукта. Реализация инвестиционного проекта по консервированию фруктов является экономически эффективным для УСХП «Смольяны», так как принесет прибыль, окупится в течение 2,7 лет, а экономический эффект от реализации данного мероприятия в первый год составит 40,88 тыс. руб.

ЗАКЛЮЧЕНИЕ

По результатам выполнения курсовой работы сформулируем следующие выводы:

1) Финансовая устойчивость, платёжеспособность и ликвидность предприятия, играют важнейшую роль в экономическом и финансовом состоянии предприятии. Так как в зависимости от групп показателей данных систем, зависит насколько выгодно положение предприятие на рынке и с их помощью можно анализировать и прогнозировать состояние развитие предприятие в будущем. Значение проведения анализа показателей, характеризующих финансовую устойчивость, платёжеспособность и ликвидность предприятия позволяет оценить текущее состояние предприятие, выявить его проблемы и тем самым указать руководству на что, следует обратить внимание, для того чтобы предприятие функционировало успешно. В Республике Беларусь платежеспособность организации характеризуется коэффициентами текущей ликвидности (К1), обеспеченности собственными оборотными средствами (К2) и обеспеченности финансовых обязательств активами (К3). В зависимости от их значений выделены три степени тяжести состояния организации:

- неплатежеспособность и неудовлетворительность структуры бухгалтерского баланса – при значениях К1 и К2 на конец отчетного периода меньше нормативных;

- неплатежеспособность, приобретающая устойчивый характер, – при неплатежеспособности организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса;

- устойчивая неплатежеспособность – при неплатежеспособности организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также значении К3, превышающем 0,85.

2) На примере УСХП «Смольяны» был проведен анализ финансового состояния предприятия.

УСХП «Смольяны» – крупное сельскохозяйственное предприятие с развитым животноводством и зерноводством. За 2016-2018 гг. наибольший удельный вес в выручке от реализации продукции занимает продукция животноводства – 77,1 % (снижение по сравнению с 2016 годом на 10,5 %). При этом 55,8 % от всей продукции животноводства составляет молоко цельное, на долю прироста КРС приходится всего 21,2 % всей продукции животноводства.

3) Проведенный экспресс-анализ показал, что УСХП «Смольяны»можно отнести к разряду финансово устойчивых и платежеспособных субъектов хозяйствования. Хотя предприятие и испытывает некоторый дефицит собственных оборотных средств, параллельно возрастает внешняя финансовая зависимость, однако это только потому, что в настоящее время в хозяйстве реализуется проект по развитию плодоводства, закладываются сады.

4) В настоящее время плодоводство в УСХП «Смольяны» является убыточным, однако это только потому, что хозяйство только развивает это направление и инвестирует в него. Для дальнейшего развития плодоводства в УСХП «Смольяны», а также для лучшего сохранения урожая, так как плодовая продукция является скоропортящейся, предлагаем рассмотреть освоение производства консервированной продукции с установкой линии по переработке фруктов и овощей, оснащенной всем необходимым для завершенного технологического цикла оборудованием, начиная с приема сырья и заканчивая выпуском упакованного продукта. Предложенный проект является экономически эффективным и целесообразным. Индекс доходности проекта составил 1,69 – это означает, что инвестиции не только окупятся (при ИД=1), но и принесут прибыль.

Таким образом, при нынешнем финансовом состоянии УСХП «Смольяны» проект переработки и консервирования фруктов является экономически эффективным и положительно повлияет на развитие плодоводства в хозяйстве.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Герасименко, А Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов / А Герасименко. – М.: Альпина Паблишер, 2018. – 481 c.

- Белозёров, С.А. Финансы в вопросах и ответах: учебное пособие / С.А. Белозёров [и др.]; под ред. В.В. Иванова, В.В Ковалёва. – Москва: Проспект, 2014.– 272 с.

- Воронина, М.В. Финансовый менеджмент: учебник для бакалавров / М.В. Воронина. – М.: Дашков и К, 2018. – 400 c.

- Гукова, А.В. Факторы финансовой устойчивости фирмы / Гукова А.В., Киров А.В.//Финансовая аналитика: проблемы и решения. – 2015 – № 21 (63) – С. 32.

- Савицкая, Г.В Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2015. – 536 с.

- Чернова, В.Э, Шмулевич, Т.В. Анализ финансового состояния предприятия: учеб. пособие / В.Э.Чернова. – СПбГТУРП. – СПб., 2017. – 95 с.

- Экономика предприятия: учеб.рособие / В.М. Семенова. – М.: Центр экономики и маркетинга, 2014. – 184 с.

- Фомина, И.А. Финансовый анализ как инструмент антикризисного управления авиапредприятием / Фомина И.А., Воронцова А.М., Пирог А.И. // Экономика и управление – 2018. – № 7 (69) – С.76.

- Крылов, С.И. Методические аспекты анализа и прогнозирования финансового состояния промышленного предприятия / Крылов С.И., Решетникова О.Е. // Финансовая аналитика: проблемы и решения. – 2016. – № 8 (32) – С. 2.

- Имангулов, В.Р. Система показателей финансовой устойчивости организации и анализ действующих методик их определения / В.В. Имангулов // Аудит и финансовый анализ. – 2015. – №5 – С. 18-20.

- Марочкина, М.Г. Финансы и финансовый рынок: пособие / В. М. Марочкина, М. Г. Швец. – Минск : БГАТУ, 2017. – 292 с.

- Об определении критериев оценки платежеспособности субъектов хозяйствования: постановление Совета Министров Республики Беларусь от 12.12.2011 № 1672 / Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] // Нац. центр правовой информ. Респ. Беларусь. – Минск, 2019.

- Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования: постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27.12.2011 № 140/206 / Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] // Нац. центр правовой информ. Респ. Беларусь. – Минск, 2019.

- Смольский, А. Как просчитать вероятность наступления банкротства / А. Смольский // Финансовый директор. – 2017. – №11 – С. 20–27.

- Селезнева, Н.Н. Финансовый анализ: учебное пособие / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ, 2018. – 639 c.

- Литовченко, В.П. Финансовый анализ: учебное пособие / В.П. Литовченко. – М.: Дашков и К, 2017. – 214 c.

- Черкасова, Т.Н. Международный финансовый менеджмент: учебное пособие / Т.Н. Черкасова. – М.: Проспект, 2018. – 80 c.

- Чуровский, С. Методологические принципы стратегического маркетинга. Маркетинг / С.Чуровский. – 2016. – № 6. – С. 28-34.

- Шеремет, А.Д., Теория экономического анализа: учебник / А.Д.Шеремет. – М.:ИНФРА – М. 2015. – 352 с.

- Экономика предприятия: учебник для вузов / В.Я. Горфинкель. – М.: Банки и биржи, ЮНИТИ, 2015. – 364

ПРИЛОЖЕНИЕ А

Состав и структура посевных площадей УСХП «Смольяны»

за 2016-2018 гг., га

|

Отрасли, продукции |

2016 год |

2017 год |

2018 год |

Отклонение, ± 2018 от 2016 |

|||

|

га |

% |

га |

% |

га |

% |

||

|

Зерновые и зернобобовые, всего |

1110 |

19,7 |

1132 |

22,1 |

935 |

24,9 |

-175 |

|

Кукуруза на зерно |

53 |

0,9 |

123 |

2,4 |

160 |

4,3 |

107 |

|

Технические культуры, всего |

200 |

3,6 |

204 |

4 |

25 |

0,7 |

-175 |

|

из них рапс |

200 |

3,6 |

204 |

4 |

25 |

0,7 |

-175 |

|

Многолетние травы |

800 |

14,2 |

801 |

15,6 |

869 |

23,2 |

69 |

|

на сено |

21 |

0,4 |

181 |

3,5 |

230 |

6,1 |

209 |

|

на семена |

45 |

0,8 |

42 |

0,8 |

44 |

1,2 |

-1 |

|

Кукуруза на силос |

994 |

17,7 |

878 |

17,1 |

1020 |

27,2 |

26 |

|

Однолетние травы |

534 |

9,5 |

783 |

15,3 |

1092 |

29,1 |

558 |

|

в т. ч. зеленая масса |

534 |

9,5 |

783 |

15,3 |

1092 |

29,1 |

558 |

|

Улучшенные сенокосы и пастбища, га |

1910 |

34 |

1203 |

23,5 |

- |

0,0 |

-1910 |

|

в т.ч. на сено |

955 |

17 |

335 |

6,5 |

241 |

6,4 |

-714 |

|

на выпас |

- |

- |

85 |

1,7 |

90 |

2,4 |

- |

|

на зеленую массу, сенаж и силос |

955 |

17 |

783 |

15,3 |

1683 |

44,9 |

728 |

|

Итого |

5621 |

100 |

5124 |

100 |

3750 |

100 |

-1871 |

ПРИЛОЖЕНИЕ Б

Трудовые ресурсы УСХП «Смольяны» и эффективность их использования в 2016-2018 гг.

|

Показатели |

Годы |

Отношение 2018 г. к 2016 г., % |

||

|

2016 |

2017 |

2018 |

||

|

Среднесписочная численность работников, занятых сельскохозяйственным производством, чел. |

243 |

237 |

222 |

91,4 |

|

Трудообеспеченность, чел. на 100 га с/х земель |

4,2 |

4,1 |

4,0 |

95,2 |

|

Приходится на 1 среднегодового работника: |

||||

|

с/х земель, га |

24,1 |

24,7 |

24,51 |

101,7 |

|

пашни, га |

9,2 |

9,5 |

10,3 |

112,0 |

|

валовой продукции, тыс. руб. |

33,26 |

42,09 |

48,73 |

146,5 |

|

денежной выручки, тыс. руб. |

27,44 |

31,54 |

36,52 |

133,1 |

|

прибыли, тыс. руб. |

2,30 |

2,46 |

2,30 |

- |

|

Фонд оплаты труда, тыс. руб. |

1922,5 |

2000 |

2004 |

104,2 |

|

Среднемесячная заработная плата одного работника, руб. |

791,15 |

843,97 |

732,46 |

92,6 |

ПРИЛОЖЕНИЕ Г

Состав и структура основных производственных средств УСХП «Смольяны» за 2016-2018 гг.

|

Виды основных средств |

2016 год |

2017 год |

2018 год |

Отклонение, ± 2018 от 2016 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Здания и сооружения |

37156 |

67,6 |

40939 |

65,6 |

51225 |

67,6 |

14069 |

|

Передаточные устройства |

752 |

1,4 |

784 |

1,3 |

1393 |

1,8 |

641 |

|

Рабочий скот и животные основного стада |

1360 |

2,5 |

2647 |

3,5 |

3276 |

4,3 |

1916 |

|

Инструмент, инвентарь и принадлежности |

162 |

0,3 |

162 |

0,3 |

160 |

0,2 |

-2 |

|

Машины и оборудования |

11998 |

21,8 |

12959 |

20,8 |

13441 |

17,7 |

1443 |

|

Транспортные средства |

1059 |

1,9 |

1052 |

1,7 |

996 |

1,3 |

-63 |

|

Многолетние насаждения |

2402 |

4,4 |

3890 |

6,7 |

5023 |

6,6 |

2621 |

|

Прочие основные средства |

61 |

0,1 |

61 |

0,1 |

61 |

0,1 |

0 |

|

Итого: |

54951 |

100 |

62694 |

100 |

75779 |

100 |

20828 |

ПРИЛОЖЕНИЕ Д

Состав оборотных производственных фондов УСХП «Смольяны» за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Отклонение, ± 2018 от 2016 |

|

Оборотные активы всего: |

9138 |

10683 |

10784 |

1646 |

|

Запасы |

7763 |

9627 |

10159 |

2396 |

|

в том числе: сырье, материалы и другие аналогичные активы |

2305 |

2935 |

3529 |

1224 |

|

животные на выращивании и откорме |

4514 |

5625 |

5223 |

709 |

|

затраты в незавершенном производстве и полуфабрикаты |

924 |

1053 |

1390 |

466 |

|

Расходы будущих периодов |

140 |

201 |

203 |

63 |

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

15 |

16 |

10 |

-5 |

|

Краткосрочная дебиторская задолженность |

1199 |

782 |

382 |

-817 |

|

Краткосрочные финансовые вложения |

8 |

28 |

7 |

-1 |

|

Денежные средства и их эквиваленты |

14 |

29 |

23 |

9 |

-

Герасименко, А Финансовый менеджмент – это просто: Базовый курс для руководителей и начинающих специалистов / А Герасименко. – М.: Альпина Паблишер, 2018. –С. 113. ↑

-

Белозёров, С.А. Финансы в вопросах и ответах: учеб. пособие / С.А. Белозёров [и др.]; под ред. В.В. Иванова, В.В Ковалёва. – Москва: Проспект, 2014.– С. 44. ↑

-

Воронина, М.В. Финансовый менеджмент / М.В. Воронина. – М.: Дашков и К, 2018. – С. 118. ↑

-

Гукова, А.В. Факторы финансовой устойчивости фирмы / Гукова А.В., Киров А.В.//Финансовая аналитика: проблемы и решения. – 2015 – № 21 (63) – С. 32. ↑

-

Савицкая, Г.В Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. – М.: ИНФРА-М, 2015. – С. 274. ↑

-

Ищенко, Н.И. Интегральная оценка финансового состояния предприятий – участников холдингов / Ищенко Н.И. // Экономика и управление – 2016. – № 8 (94) – С. 61. ↑

-

Левкович, М.П. Оценка финансового состояния предприятий в Республике Беларусь: проблемы и пути повышения объективности / Сборник научных статей студентов, магистрантов, аспирантов. Вып. 10: в 2-х т. Т. 2 / cост. Д. Н. Романов; под общ.ред. В. Г. Шадурского. – Минск: Издательство «Четыре четверти», 2018. – С. 126. ↑

-

Решетникова, О.Е. Финансовое состояние промышленного предприятия как объект финансового анализа / Решетникова О.Е. // Экономический анализ: теория и практика. – 2018. – №39 (204). – С. 97. ↑

-

Савицкая, Г.В. Методика диагностики финансовой устойчивости компании: как её улучшить / Г.В. Савицкая // Финансовый директор. – 2017 – №10. – С.16. ↑

-

Суша, Г.З. Экономика предприятия: учеб пособие / Г.З. Суша. – Минск: Интерпрессервис, 2015. – С. 302. ↑

-

Чернова, В.Э, Шмулевич, Т.В. Анализ финансового состояния предприятия: учеб. пособие / В.Э.Чернова. – СПбГТУРП. – СПб., 2017. – С. 52. ↑

-

Руденко, А.И. Экономика предприятия: учебник для экономических вузов /А.И. Руденко. – Минск: БГЭУ, 2017. – С. 168. ↑

-

Экономика предприятия: учеб.рособие / В.М. Семенова. – М.: Центр экономики и маркетинга, 2014. – С. 144. ↑

-

Экономика предприятия: учеб.рособие / В.М. Семенова. – М.: Центр экономики и маркетинга, 2014. – С. 145. ↑

-

Фомина, И.А. Финансовый анализ как инструмент антикризисного управления авиапредприятием / Фомина И.А., Воронцова А.М., Пирог А.И. // Экономика и управление – 2018. – № 7 (69) – С.76. ↑

-

Об определении критериев оценки платежеспособности субъектов хозяйствования: постановление Совета Министров Республики Беларусь от 12.12.2011 № 1672 / Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] // Нац. центр правовой информ. Респ. Беларусь. – Минск, 2019. ↑

-

Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования: постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27.12.2011 № 140/206 / Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] // Нац. центр правовой информ. Респ. Беларусь. – Минск, 2019. ↑

-

Левкович, М.П. Оценка финансового состояния предприятий в Республике Беларусь: проблемы и пути повышения объективности / Сборник научных статей студентов, магистрантов, аспирантов. Вып. 10: в 2-х т. Т. 2 / cост. Д. Н. Романов; под общ.ред. В. Г. Шадурского. – Минск: Издательство «Четыре четверти», 2018. – С. 126. ↑

-

Крылов, С.И. Методические аспекты анализа и прогнозирования финансового состояния промышленного предприятия / Крылов С.И., Решетникова О.Е. // Финансовая аналитика: проблемы и решения. – 2016. – № 8 (32) – С. 2. ↑

- Экономические отношения внутри сетевой экономики, затрагивающей отрасли промышленности, в условиях глобализации

- Современный банковский маркейтинг: методы и тенденции развития

- Современный банковский маркетинг: методы и тенденции развития

- Признаки платежеспособности и подлинности банкнот

- Определение, основные задачи, функции бухгалтерского учета..

- Международный валютный фонд: цели, функции, особенности (изучение истории, целей, задач и структуры МВФ)

- Особенности пунктуации в английском языке

- Юридическая сущность предпринимательского права

- Организационная культура и ее роль в современных организациях (Понятие организационной культуры).

- Процессы принятия решений в организации (Факторы, влияющие на процесс принятия решений)

- Особенности политики регулирования численности персонала малых предприятий.

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие прибыли и факторы на нее влияющие)