Современные проблемы финансов предприятий (Сущность, состав, принципы финансов предприятия)

Содержание:

Введение

Совершенствование системы управления финансами малого предприятия представляет особое значение, так как на процесс управления финансами оказывает большое влияние множество факторов. Данный процесс выступает в роли сложной вероятностной системы с динамичным характером развития.

Залогом стабильного положения в условиях рыночной экономики является финансовая устойчивость малого предприятия.

Для малого предприятия успешность в работе может зависеть от ряда условий, одним из основных выступает наличие нужного объема финансирования. Проблема рационального использования финансов и повышения их эффективности, остро встаёт перед предприятиями малого бизнеса, поскольку решение этой проблемы выступает важным моментом, обеспечивающим непрерывность производственного процесса и важным слагаемым в обеспечении рентабельности процесса производства.

Таким образом, всё это обеспечивает важность в процессе рационального управления финансами на малом предприятии на различных этапах его развития. Поэтому, актуальностью выступает финансовый механизм формирования финансов малого предприятия, отвечающего интересам учредителей. Важной целью любого малого предприятия должно выступать создание эффективной системы управления финансами, обеспечивающей нормальный процесс производства.

Учитывая многообразие финансовых категории понятия управления финансами, на наш взгляд, необходимо понимать ее как способность сохранять и обеспечивать поступательное развитие любой организованной системы (в нашем случае - предприятия) при наличии внешних воздействий и внутренних трансформаций.

При этом следует отметить, что, рассматривая систему управления финансами применительно к различным сферам деятельности, трактовка ее сущности может меняться.

Актуальностью данного исследования выступает механизм функционирования системы управления финансами малого предприятия и выявлении проблем в его управлении.

Предметом данного исследования выступает система управления финансами на малом предприятия.

Объектом данного исследования является финансовое состояние малого предприятия ООО «Атлант».

Цель работы заключается в разработке мероприятия по совершенствованию управления финансами малого предприятия.

Основываясь на цели, в работе поставлены следующие задачи:

- исследовать теоретические основы управления финансами малого предприятия;

- проанализировать система управления финансами в ООО «Атлант».

Работа состоит из введения, двух глав, заключения и списка литературы.

глава 1. Теоретические основы управления финансами предприятия

1.1.Сущность, состав, принципы финансов предприятия

В любой сфере деятельности для малого предприятия важно наличие и эффективность использования финансовых ресурсов. Поэтому важно заботиться малым предприятиям о своих финансах, так как это отправной момент и конечный результат в своей деятельности. На современном этапе развития в условиях нестабильности данные вопросы имеют первостепенное значение.

Характерной чертой и тенденцией во всем мире выступает выдвижение на первый план финансовых аспектов и возрастающей роли финансов в деятельности субъектов хозяйствования.

Финансы хозяйствующих субъектов, как экономическая категория, сущность которой определяется в сферах ее действий и принадлежащих ей функций [6].

Прежде всего, любая финансовая работа хозяйствующего субъекта, а так же малого предприятия, заключается в реализации основных направлений по формированию финансовых фондов для собственного развития, обеспечивающих рост показателей рентабельности, привлечения инвестиций, т. е. обеспечение улучшения показателей финансового состояния.

Финансы малого предприятия должны обеспечивать кругооборот основных и оборотных фондов и взаимоотношение с бюджетами бюджетной системы Российской Федерации, Федеральной налоговой службы, банковской системой, и другими финансово-кредитными учреждениями.

Роль и значение финансов малого предприятия проявляется в двух функциях: распределительной и контрольной. В их основе лежит общепризнанный подход. Данные функции тесно взаимосвязаны между собой.

Сущность распределительной функции строится на основе распределительных отношениях, т.е. распределение вновь созданной на малом предприятии стоимости, обеспечивающей формирование финансовых ресурсов в воспроизводственном процессе, который включает в себя процесс производства, распределение, обмен, потребление. Тем самым это может позволить активно осуществлять воздействия на стадии процесса производства. Данная функция позволяет сформировать уставный капитал, формирование основного и оборотного капитала, распределить выручку, обеспечить рефинансирование процесса производства на предприятии, аккумулировать расчеты с контрагентами, формирование доходов бюджета государства.

Контрольная функция реализуется через финансовые показатели хозяйственной деятельности малого предприятий, их анализ и принятия необходимых мер по эффективному направлению распределительных отношений [7].

Кроме этого многими авторами выделяется обеспечивающую функцию, которая заключается в обеспечении хозяйственной деятельности финансовыми ресурсами для малого предприятия. Но, данная функция, по сути, схожа с распределительной.

Далее рассмотрим из чего складывается финансовый потенциал малого предприятия. В современных условиях характерно усиление роли финансовых ресурсов в функционировании малых предприятий.

К финансовым ресурсам малых предприятий, осуществляющего финансово-хозяйственную деятельность, можно отнести денежные средства, которые находятся у малого предприятия и предназначены для выполнения своих функций [7].

В экономическом словаре финансовые ресурсы малых предприятий определяются как финансовые ресурсы, которые находятся в распоряжении хозяйствующего субъекта, необходимо для покрытия затрат и формирования различных фондов и резервов.

По нашему мнению можно дать другое определение финансовых ресурсов малого предприятия, как совокупность собственных финансовых ресурсов и поступлений извне (привлеченные и заемные средства), которые

находятся в распоряжении малого предприятия и предназначенных для выполнения своих функций, а также затрат, связанных с расширением процесса производства [8].

Финансовые ресурсы малого предприятия нужны для осуществления процесса производства, а так же для расширения собственного производства в виде привлечения инвестиций.

Финансы малого предприятия основываются на следующих принципах, представленных в таблице 1.

Таблица 1 - Принципы организации финансов малого предприятия[9]

|

Принципы |

Значение |

|

Принципы хозяйственной самостоятельности |

Малое предприятие самостоятельно планирует свою деятельность по направлению вложения финансовых ресурсов с целью получения прибыли. |

|

Принцип самофинансирования |

Полная окупаемость произведённых затрат малым предприятием на производство и реализации продукции, а так же осуществление процесса инвестирования в своё производство за счет собственных и заёмных денежных средств. |

|

Принцип материальной ответственности |

Полная ответственность малого предприятия за ведением финансово-хозяйственной деятельности и за полученный результат. |

|

Принцип заинтересованности в результатах деятельности |

Главная цель малого предприятия - это получение прибыли от совершённого вида деятельности |

|

Принцип обеспечения финансовых резервов |

Малое предприятие должно формировать финансовый резерв с целью обеспечения своей предпринимательской деятельности, связанной с риском. |

Принятое в 2015 году Постановление Правительства РФ №702 от 13.07.2015г. «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» пересматривает критерии малого и среднего бизнеса. В частности, этим документом в два раза увеличены нормативы предельного значения выручки для юридических лиц и индивидуальных предпринимателей. К которым можно отнести следующие критерии:

Доля участия в уставном капитале. Суммарная доля участия в уставном капитале компании государственных или муниципальных образований РФ, иностранных компаний и граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов, организаций, которые не относятся к субъектам малого и среднего предпринимательства, не должна превышать 49 процентов (до 2015 года - не более 25 процентов).

- Средняя численность работников. За прошедший календарный год штат малого предприятия должен быть не более 100 человек; для микропредприятия - 15 человек. Этот критерий не изменился.

- Выручка. Новый лимит выручки для микропредприятий составляет 120 миллионов рублей в год, для малых предприятий - 800 миллионов рублей (ранее было 60 и 400 миллионов рублей соответственно). Лимит для среднего предприятия - до 2 миллиардов рублей в год.

В 2016 году и далее малые предприятия пользуются двумя основными привилегиями:

- Кассовый остаток не лимитирован. Если ваша компания соответствует критериям отнесения к малым предприятиям, то вы можете хранить в кассе любое количество денег - кассовый лимит для вас не обязателен. Основание - абз. 10 п. 2 Указания Банка России от 11.03.2014 № 3210-У. Чтобы воспользоваться льготой, утвердите приказ о том, что вы храните денежные средства в кассе без лимита остатка. Данная льгота действует и для микропредприятий, и для ИП, и для среднего бизнеса.

- Отчетность упрощена. Малые фирмы с 2016 года вправе применять сокращенные формы ведения отчетности (п. 4 ст. 6 закона № 402-ФЗ «О бухгалтерском учете»). А микропредприятия могут даже вести бухучет без двойной записи, сплошным методом регистрации хозяйственных операций. Кроме того, на малые компании не распространяется действие ряда ПБУ, обязательных для других. Например, они могут не применять ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Кроме этих двух привилегий малый бизнес может рассчитывать и на региональные льготы по налогу на имущество, которые разрешены Налоговым

кодексом. Например, в Москве малые предприятия вправе уменьшать базу по налогу на имущество за один объект на величину кадастровой стоимости 300 кв. метров.

Кроме того, регионы часто снижают ставки для малых предприятий, применяющих спецрежимы. С 2016 года у субъектов РФ появятся права по снижению ставок УСН для компаний с любым объектом налогообложения. А еще с 2016 года региональные власти смогут снижать ставки по ЕНВД для малого бизнеса.

Актуальные идеи малого бизнеса с минимальными вложениями помогут вам стать предпринимателем и воспользоваться всеми законными льготами и преференциями. Также обратите внимание на идеи производства для малого бизнеса - это наиболее стабильный и прибыльный вид деятельности.

Начать свое дело стоит именно сейчас, ведь государство предложило еще один стимул для роста малого бизнеса - двухлетние надзорные каникулы. С 1 января 2016 года по 31 декабря 2018 года будут запрещены практически все плановые неналоговые проверки малых предприятий. К примеру, на предприятие не заглянут ни пожарная охрана, ни санитарный инспектор. Проверяющие из Роспотребнадзора не смогут прийти и проконтролировать наличие лицензии. Неналоговые проверки не будут у предпринимателей в сфере строительства, образовательных услуг и розничной продажи алкоголя (федеральный закон от 13 июля 2015 г. № 246-ФЗ). Кроме того, сокращены сроки проверок. Для малых предприятий установлен лимит выездных неналоговых проверок - не более 50 часов в год, а для микропредприятий - не более 15 часов в год [3].

Классификация по видам финансирования малого предприятия включает четыре критерия:

- условия предоставления финансовых ресурсов;

- источники получения финансовых ресурсов;

- субъекты финансирования;

- способы финансирования.

- По условиям предоставления финансовых ресурсов финансы малого предприятия классифицируются на:

- финансирование;

- кредитование.

- По источниками получения финансовые ресурсы классифицируются

на:

- внутренние;

- внешние.

- По субъектам финансирования различают:

- самофинансирование;

- государственное финансирование;

- банковское финансирование;

- партнёрское финансирование.

- По способам финансирования различают:

- косвенное финансирование;

- прямое финансирование.

У выше перечисленных видов финансов малого предприятия имеются источники финансирования [9].

К финансовым ресурсам малого предприятия по своему происхождению можно отнести собственные и заёмные финансовые ресурсы.

К собственным финансовым ресурсам малого предприятия относятся прибыль и амортизационные отчисления. Но нужно помнить, что не вся прибыль, остающаяся в распоряжении у малого предприятия, находится у него, перечисляется в виде налогов в бюджеты бюджетной системы РФ. Чистая прибыль после уплаты налогов используется по решению собственников малого предприятия на собственное усмотрение.

Прибыль, которая направляется на накопление, используется на собственное развитие процесса производства, тем самым обеспечивает рост имущественного потенциала малого предприятия.

Прибыль, которая направляется на процесс потребления, распределяется на решение социальных задач.

Амортизация представляет собой стоимость износа основных производственных фондов и нематериальных активов в денежном выражении. Она включается в себестоимость готовой продукции и возвращается на расчетный счет малого предприятия в составе выручки от реализации продукции.

Амортизация является внутренним источником финансирования процесса производства в области простого или расширенного воспроизводства.

К внешним источникам формирования финансовых ресурсов можно отнести заемные средства. Данное деление может быть определено различными формами вложений в капитал малого предприятия.

Заёмный капитал малого предприятия - это капитал, который передаётся хозяйствующему субъекту в виде кредитов, займов на время на условиях платности, срочности и возвратности.

Поэтому необходимо в следующем пункте рассмотреть механизм управления финансами малого предприятия, требующего детального анализа, и позволяющего точно оценивать сложившиеся ситуации при помощи различных методов исследования [10].

Главной целью системы управления финансами малого предприятия выступает механизм формирования финансовых ресурсов для цели их применения и использования в своей финансово-хозяйственной деятельности и дальнейшего развития на перспективу. Характерными особенностями для малых предприятий является то, что оно сталкивается с проблемой формирования финансовых ресурсов, т.е. у них может возникнуть дефицит в финансах на собственное развитие, а так же может возникнуть недостаток в оборотных средствах денежного характера, не выгодные условия при получении кредитных ресурсов.

1.2.Факторы, влияющие на систему управления финансами предприятия

На систему управления финансами малого предприятия влияет множество факторов, с помощью которых определяется финансовая устойчивость малого предприятия.

К ним можно отнести внешние и внутренние факторы.

- Внешние: общеэкономическая конъюнктура и конкурентоспособность, экономические условия и социально - демографические условия.

- Внутренние: личные качества предпринимателя, организационно - экономические условия и финансовое состояние.

Ключевыми причинами низкой конкурентоспособности отечественных производителей являются отсутствие системного подхода к управлению предприятием, низкая инновационная активность, недостаточная направленность на конечного потребителя. Кроме того, недостаточно проработаны вопросы комплексного подхода к оценке конкурентоспособности, как отдельных товаров, так и компании в целом. В результате возникают сложности с определением текущих позиций на рынке, и с прогнозированием динамики конкурентоспособности [15].

Трансформация подходов к управлению финансов малых предприятий позволит повысить социально-экономическую значимость данного сектора экономики, и что не менее важно, обеспечить российского потребителя высококачественной, отвечающей современным требованиям, конкурентоспособной продукцией.

Необходимо отметить, что большинство авторов, работающих в данном направлении, указывают на существенное различие понятий конкурентоспособность продукции и конкурентоспособность предприятия. Безусловно, эти понятия неотделимы друг от друга и находятся во взаимосвязи, однако большинство определений конкурентоспособности продукции сводятся лишь к его способности удовлетворять потребности потребителя и быть для него привлекательным.

Внешние факторы, в большинстве случаев не поддаются влиянию со стороны предприятия и в свою очередь их можно разделить на две составляющие группы:

- факторы макроуровня - это факторы национального характера, касающиеся экономической, международной, социальной политики государства, уровня развития научно-технического процесса, антимонопольной, финансово-кредитной политики государства, наличия и совершенствования федеральных программ поддержки развития малого бизнеса и т. д.;

- факторы мезоуровня - факторы регионального характера, к числу которых можно отнести природно-климатические и экологические условия, уровень развития образования в регионе, особенности экономических механизмов регулирования регионального рынка, развитие и возможности сырьевой базы, емкость рынка отдельных сегментов и степень их насыщения, активность конкурентов, уровень спроса на отдельные группы товаров, наличие родственных и поддерживающих отраслей и т. д.

Так большинство авторов среди внутренних факторов выделяют следующие группы:

- факторы материально-технические, среди которых: обеспеченность качественными сырьевыми ресурсами, производственными помещениями и современным технологическим оборудованием, необходимыми для производства качественной продукции заданного ассортимента, уровень развития инфраструктуры и т.д.;

- факторы научно-технические: уровень развития инновационной- деятельности предприятия; наличие и уровень взаимоотношений с научными организациями - источниками инновационных разработок; наличие собственных разработок, позволяющих получать конкурентоспособную продукцию; возможность внедрения наукоемких технологий и т. д.

- факторы экономические, в том числе: величина уставного капитала - предприятия; стабильность экономических показателей развития; уровень развития инвестиционной деятельности; возможность осуществлять финансовые вложения; используемая политика в области управления рисками; эффективность управления капиталом и т. д.;

- факторы организационно-управленческие, в числе которых: уровень - организационной структуры предприятия; степень мотивации персонала; эффективное распределение обязанностей внутри предприятия; уровень организации труда; наличие и эффективность системы менеджмента качества; организация системы контроля качества выпускаемой продукции; уровень развития логистической сферы деятельности предприятия и т. д.

- факторы маркетинговые: наличие собственной стратегии сбытовой- политики и уровень ее ориентации на конечного потребителя; степень развития аналитической работы; использование эффективных методик расчета конкурентоспособности и анализа портфеля товаров; качество и экономическая эффективность используемых технологий продвижения и т. д.;

- факторы кадровые: обеспеченность необходимыми кадрами; уровень квалификации персонала; заинтересованность и степень направленности предприятия на высокий уровень профессиональной подготовки кадров; наличие собственных центров обучения; качество социального пакета и т. д.

Таким образом, можно видеть, что малое предприятие - это более устойчивые структуры в условиях нестабильности и кризисных явлений российской экономики. Выявленная тенденция свидетельствует о развитии этого сектора экономики.

Факторами, ограничивающими инвестиционную деятельность малого предприятия, прежде всего в 2015 г. являлся недостаток финансовых средств. Это обусловлено много причинами, как внутреннего, так и внешнего характера. Таким образом, мы можем говорить о неэффективности института предпринимательства, и связанными с ним «институциональными ловушками», под которыми понимается ряд проблем или барьеров, препятствующих развитию этой деятельности.

Только комплексный подход к управлению финансами малого предприятия позволит, обеспечить предприятию устойчивое положение на рынке, четкое понимание сильных и слабых сторон, как в своей деятельности, так и в работе конкурентов, что в совокупности позволит обеспечить предприятию конкурентное преимущество в любой момент времени. Анализ тенденций развития предпринимательства в последние годы выявил ряд таких негативных явлений, как значительное снижение численности средних предприятий, в том числе и большая доля банкротства. Для хозяйственной деятельности характерен перекос в сторону торгово - посреднической деятельности, что не вносит положительного эффекта в развитие национальной экономики.

глава 2.А актуальные проблемы формирования и использования финансов предприятия

2.1. Организационно-экономическая характеристика ООО «ХИМАРТИС Про»

ООО «ХИМАРТИС Про» - предприятие химической промышленности, действующее на международном рынке.

Основная сфера деятельности ООО «ХИМАРТИС Про» заключается в разработке и производстве специальных химических продуктов для окрашивания бетона, архитектурного бетона, тротуарной плитки, искусственного камня, кладочных смесей, а также придания различным материалам-основам определенных функциональных свойств.

ООО «ХИМАРТИС Про» действует с 21 декабря 2001 г., ОГРН присвоен 15 января 2003 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Ходаковский Николай Витальевич.

Юридический адрес ООО «ХИМАРТИС Про» - 117519, город Москва, Варшавское шоссе, дом 138, офис №10.

Основным видом деятельности является «Производство красителей и пигментов».

Сильной стороной ООО «ХИМАРТИС Про» является производство печатных красок для печати по бумаге и по упаковке, пластизолей, применяемых для производства обоев и технического текстиля, клеев для промышленного склеивания бумаги и дерева, а также микрокапсулирование ароматических запахов.

Инновационные идеи, индивидуальный и системный подход к принятию решений по разработке и выпуску продукции с учетом интересов заказчика, комплексное обслуживание и, что немаловажно, современный менеджмент составляют залог успеха ООО «ХИМАРТИС Про».

ООО «ХИМАРТИС Про» успешно сотрудничает с предприятиями строительной и лакокрасочной промышленности, производителями кабельной продукции, строительными смесями, тротуарной плиткой, искусственного камня, изделий из пластмасс и др.

Производство осуществляется на основе авторских разработок предприятия по следующим основным направлениям:

- концентраты пигментов для ПВХ-систем;

- препараты пигментов для полимеров, лакокрасочной и строительной промышленности.

- водоразбавляемые концентраты пигментов – пасты для окрашивания строительных изделий и колерования красок на водной основе

В распоряжении ООО «ХИМАРТИС Про» собственные лаборатории со штатом квалифицированных сотрудников, опытные и производственные установки.

Вся продукция ООО «ХИМАРТИС Про» изготавливается в соответствии с технической документацией предприятия, отличается высоким качеством и экологической чистотой.

На предприятии постоянно ведутся научно-исследовательские работы, разрабатываются новые продукты. ООО «ХИМАРТИС Про» - динамично развивающееся предприятие, расширяющее ассортимент и реализующее новые идеи.

Таким образом, основными преимуществами ООО «ХИМАРТИС Про» является:

- продукция ООО «ХИМАРТИС Про» отвечает требованиям экологичности, безопасности и качества, указанным в международных стандартах;

- ООО «ХИМАРТИС Про» всегда готово изучить, реализовать идеи заказчика и предложить особые условия сотрудничества. Основными причинами, по которым клиенты выбирают концентраты пигментов производства, являются:

- оперативность выполнения заказа и доступные цены на продукцию;

- оснащенная оборудованием лаборатория с квалифицированным персоналом;

- работа с ведущими мировыми производителями сырья;

- возможность заказа с индивидуальными параметрами цвета и любой выпускной формы;

- индивидуальный подход к каждому клиенту;

- соответствие европейским и мировым стандартам качества;

- возможность заказа неограниченной по объему партии товара;

- оперативность решения проблем с приобретением и доставкой.

Схема структуры управления ООО «ХИМАРТИС Про» приведена на рис. 5.

Рисунок 1. Схема структуры управления ООО «ХИМАРТИС Про»

Важной характеристикой предприятия является динамика основных экономических показателей его деятельности: доходов, расходов, прибыли и прочих. Данные показатели по ООО «ХИМАРТИС Про» представлены в таблице 2.

Таблица 2

Анализ основных технико-экономических показателей ООО «ХИМАРТИС Про» за 2015 – 2017 года

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

Темпы роста, |

||

|

2017 г. от 2015 г. |

2017 г. от 2016 г. |

2017 г. к 2015 г. |

2017 г. к 2016 г. |

||||

|

1 Выручка от реализации, тыс. руб |

38329 |

40996 |

37745 |

-584 |

-3251 |

98,5 |

92,1 |

|

2 Полная себестоимость продаж, тыс. руб |

36576 |

38990 |

36202 |

-374 |

-2788 |

99,0 |

92,8 |

|

3 Прибыль от продажи продукции, тыс. руб |

1753 |

2006 |

1543 |

-210 |

-463 |

88,0 |

76,9 |

|

4 Прибыль до налогообложения, тыс. руб |

814 |

1484 |

949 |

135 |

-535 |

116,6 |

63,9 |

|

5 Чистая прибыль, тыс. руб |

602 |

1168 |

949 |

347 |

-219 |

157,6 |

81,3 |

|

6 Среднегодовая стоимость основных фондов, тыс. руб |

6892 |

11153 |

13957 |

7064,5 |

2803,5 |

202,5 |

125,1 |

|

7 Средние остатки оборотных средств, тыс. руб |

10537 |

25536 |

29857 |

19320 |

4321 |

283,4 |

116,9 |

|

8 Среднесписочная численность персонала, чел. |

52 |

46 |

48 |

-4 |

2 |

92,3 |

104,3 |

|

9 Фонд оплаты труда, тыс. руб. |

11452 |

12500 |

13905 |

2453 |

1405 |

121,4 |

111,2 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

10 Затраты на 1 руб объема продукции, коп. |

95,4 |

95,1 |

95,9 |

0,5 |

0,8 |

100,5 |

100,8 |

|

11 Фондоотдача, руб/руб |

5,6 |

3,7 |

2,7 |

-2,9 |

-1,0 |

48,6 |

73,6 |

|

12 Фондовооруженность, тыс. руб/чел. |

132,5 |

242,5 |

290,8 |

158,2 |

48,3 |

219,4 |

119,9 |

|

13 Коэффициент оборачиваемости оборотных средств, кол-во оборотов |

3,6 |

1,6 |

1,3 |

-2,4 |

-0,3 |

34,8 |

78,7 |

|

14 Период оборачиваемости оборотных средств, дней |

100,3 |

227,4 |

288,7 |

188,4 |

61,4 |

287,7 |

127,0 |

|

15 Производительность труда, тыс. руб/чел |

737,1 |

891,2 |

786,4 |

49,3 |

-104,9 |

106,7 |

88,2 |

|

16 Среднемесячная заработная плата, тыс. руб |

18,4 |

22,6 |

24,1 |

5,8 |

1,5 |

131,5 |

106,6 |

Анализ показателей таблицы 2 позволяет сделать следующие выводы о деятельности предприятия.

Объем производственной продукции имеет отрицательную динамику по годам, т. к. выручка от продаж в 2017 г. составила 37745 тыс. руб и уменьшилась на 1,5 % по сравнению с 2015 г., что объясняется снижением объемов продаж в связи с повышением конкуренции. Полная себестоимость реализованной продукции снизилась на 1 % или на 374 тыс. руб в 2017 г. по сравнению с 2015 г., что объясняется ростом цен на сырье, топливо, электроэнергию.

Прибыль от реализации продукции в 2017 г. имеет наименьшее значение из сравниваемых периодов и составляет 1543 тыс. руб, что ниже на 18 % аналогичного показателя 2015 г. Это также объясняется снижением объемов продаж продукции.

Прибыль до налогообложения увеличилась на 135 тыс. руб в 2017 г. по сравнению с 2015 г.

Среднегодовая стоимость основных производственных фондов в 2017 г. увеличилась по сравнению с 2015 г. на 102,5 %, что объясняется приобретением нового оборудования предприятия.

Оборотные средства увеличились в 2017 г. на 183,4 % или 19320 тыс. руб по сравнению с 2015 г., что является положительным в работе предприятия.

Численность работающих снизилась в 2017 г. на 4 человека или на 7,3 % по сравнению с 2015 г., что произошло в следствии автоматизации производства.

Годовой фонд оплаты труда увеличился в 2017 г. по сравнению с 2015 г. на 21,4 %, что объясняет рост среднемесячной заработной платы одного работающего в 2017 г. на 31,5 % по сравнению с 2016 г.

Затраты на 1 рубль реализованной продукции составили 95,9 руб в 2017 г. и увеличились на 0,5 руб по сравнению с 2015 г., изменение затрат объясняется сдвигом в ассортименте предприятия.

Коэффициент оборачиваемости снизился в 2017 г. на 65,2 % по сравнению с 2015 г., что свидетельствует о недостатке оборотных активов.

Среднемесячная заработная плата одного работающего составила в 2017 г. 24100 руб, что по сравнению с 2015 г. больше на 31,5 %.

Показатель фондоотдачи в 2017 г. составил 2,7 руб/руб, а в 2015 г. – 3,6 руб/руб, что является отрицательной динамикой по годам.

Показатели фондовооруженности в 2017 г. по сравнению с 2015 г. увеличились на 119,4 %, т. к. стоимость основных производственных фондов так же выросла.

Таким образом, анализ показал, что экономические показатели предприятия говорят о достаточно нестабильном состоянии предприятия.

2.2. Оценка финансового состояния предприятия

Как самостоятельный хозяйствующий субъект ООО «ХИМАРТИС Про» имеет в распоряжении собственные активы, капитал, а также прочие экономические ресурсы для осуществления деятельности в соответствии с уставом.

Проанализируем состояние и основные тенденции изменения финансового состояния ООО «ХИМАРТИС Про» по результатам его финансово-экономической деятельности, который нашли отражение в финансовой отчетности предприятия за 2015-2017 гг.

На первом этапе исследования рассмотрим динамику состава и структуры активов и пассивов ООО «ХИМАРТИС Про» по данным баланса (таблица 3).

По результатам расчетов установлено, что балансовая стоимость имущества предприятия за период исследования увеличилась на 13098 тыс. руб. или на 39,5%. На конец отчетного периода объем активов предприятия составил 46290 тыс. руб.

Более интенсивная динамика стоимости активов отмечалась в 2016 г., когда ее прирост составил 24,5%. В 2017 г. прирост имущества в денежном выражении составил 12%. Замедление темпов прироста активов обусловлено изменениями стоимости их отдельных составляющих, в частности в сторону уменьшения. Для выявления причин неравномерной динамики имущественных ресурсов ООО «ХИМАРТИС Про» рассмотрим изменения показателей баланса по статьям.

Прежде всего следует отметить, что динамику балансовой стоимости и структуры имущества предприятия обуславливали процессы формирования долгосрочных активов, и в частности, основных средств. Их стоимость за период анализа возросла на 68,6% и в 2017 г. составила 13279 тыс. руб. Увеличение стоимости основных средств сопровождалось ростом их доли в структуре баланса.

Таблица 3

Показатели состава и структуры баланса ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Наименование статей баланса |

2015 год |

2016 год |

2017 год |

Абс. отклонение (+,-), тыс. руб. |

Относительное отклонение, % |

|||||||

|

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

сумма, тыс. руб. |

уд. вес, % к итогу |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2017 г. / 2015 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. Текущие активы |

25315 |

76,3 |

26703 |

64,6 |

33011 |

71,3 |

1388 |

6308 |

7696 |

5,5 |

23,6 |

30,4 |

|

1.1. Денежные средства |

3113 |

9,4 |

210 |

0,5 |

92 |

0,2 |

-2903 |

-118 |

-3021 |

-93,3 |

-56,2 |

-97,0 |

|

1.2. Финансовые вложения (за исключением денежных средств) |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.3. Дебиторская задолженность |

12486 |

37,6 |

15718 |

38,0 |

20092 |

43,4 |

3232 |

4374 |

7606 |

25,9 |

27,8 |

60,9 |

|

1.4. Налог на добавленную стоимость по приобретенным ценностям |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Запасы |

9716 |

29,3 |

10775 |

26,1 |

12827 |

27,7 |

1059 |

2052 |

3111 |

10,9 |

19,0 |

32,0 |

|

1.6. Прочие оборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.Долгосрочные активы |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.1. Нематериальные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.2. Основные средства |

7877 |

23,7 |

14634 |

35,4 |

13279 |

28,7 |

6757 |

-1355 |

5402 |

85,8 |

-9,3 |

68,6 |

|

2.3. Доходные вложения в материальные ценности |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.4. Финансовые вложения |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

2.5. Отложенные налоговые активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.6. Прочие внеоборотные активы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

Всего активы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

|

1. Текущие обязательства |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.2. Кредиторская задолженность |

27165 |

81,8 |

35098 |

84,9 |

39102 |

84,5 |

7933 |

4004 |

11937 |

29,2 |

11,4 |

43,9 |

|

1.3. Доходы будущих периодов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.4. Оценочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

1.5. Прочие обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2. Долгосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

2.1. Заемные средства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3. Собственный капитал |

6027 |

18,2 |

6239 |

15,1 |

7188 |

15,5 |

212 |

949 |

1161 |

3,5 |

15,2 |

19,3 |

|

3.1. Акционерный капитал |

100 |

0,3 |

100 |

0,2 |

100 |

0,2 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.2. Переоценка внеоборотных активов |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0 |

0 |

0 |

- |

- |

- |

|

3.3. Добавочный капитал (без переоценки) |

392 |

1,2 |

392 |

0,9 |

392 |

0,8 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.4. Резервный капитал |

15 |

0,0 |

15 |

0,0 |

15 |

0,0 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

|

3.5. Нераспределенная прибыль |

5520 |

16,6 |

5732 |

13,9 |

6681 |

14,4 |

212 |

949 |

1161 |

3,8 |

16,6 |

21,0 |

|

Всего пассивы |

33192 |

100,0 |

41337 |

100,0 |

46290 |

100,0 |

8145 |

4953 |

13098 |

24,5 |

12,0 |

39,5 |

Так, на дату составления финансовой отчетности за 2017 г. удельный вес основных средств в структуре активов предприятия составил 28,7%, что на 5,0 п.п. больше, чем в 2015 г.

Главной причиной увеличения доли внеоборотных активов и, как результат, перераспределения структуры активов в пользу долгосрочных активов с низкими характеристиками мобильности, являлось движение денежных средств. Их доля в структуре активов снизилась более, чем на 9,0 п.п. и составила 0,2%. Таким образом, за период исследования количественные изменения в структуре имущества ООО «ХИМАРТИС Про» способствовали ее качественным изменениям, поскольку она приобрела более выраженные признаки инертности и снижения ликвидности.

В составе текущих активов по состоянию на конец 2017 г. по сравнению с 2015 г. произошли следующие изменения:

- сумма денежных средств уменьшилась в рассматриваемом периоде на 3021 тыс. руб. или на 97%;

- сумма дебиторской задолженности увеличилась на 7606 тыс. руб. или на 60,9%;

- стоимость запасов возросла на 3111 тыс. руб. или на 32%.

Динамика балансовой стоимости оборотных активов в целом была достаточно интенсивной, за три года ее прирост составил 30,4%. При этом следует обратить внимание на тенденции изменений их элементов. Так, на фоне интенсивного увеличения оборотных активов наблюдается рост запасов и дебиторской задолженности запасов. Очевидно, в нестабильных экономических условиях предприятие формирует запасы в больших объемах по более выгодным ценам. При этом, спрос на продукцию изменяется под влиянием рыночной конъюнктуры и не всегда в пользу предприятия. Поэтому, очевидно, запасы готовой продукции на складе также увеличились, что обуславливает снижение мобильности активов компании.

Высокие показатели роста дебиторской задолженности являются результатом предоставления предприятием отсрочки платежа покупателям и заказчикам. Увеличение размера неисполненных покупателями и заказчиками обязательств влечет за собой необходимость реализации на ООО «ХИМАРТИС Про» мероприятий по управлению дебиторскими счетами.

Остатки денежных средств в распоряжении предприятия изменялись в широком диапазоне – от 12486 тыс. руб. до 20092 тыс. руб. На основании имеющихся в бухгалтерском балансе данных можно утверждать только о том, что предприятие не обеспечивает минимальную потребность в ликвидных средствах. Вместе с тем, финансовая отчетность предприятия не позволяет судить о наличии и достаточности денежной наличности в периодах между отчетными датами. В данном случае, делать выводы об уровне и состоянии ликвидности оборотных активов предприятия можно с определенной долей условности.

В целом, результаты анализа динамики показателей актива баланса ООО «ХИМАРТИС Про» демонстрируют тенденции, характерные для предприятия на стадии интенсивного роста.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, информацию о структуре и динамике которых отображаются в пассиве баланса.

Как свидетельствуют данные таблицы 5, основным источником формирования имущества ООО «ХИМАРТИС Про» в 2015-2017 гг. выступал заемный капитал. Его бухгалтерская оценка за период анализа увеличилась на 11937 тыс. руб. (т.е. на 43,9%) и составила 39102 тыс. руб. Заемный капитал представлен текущими обязательствами, долгосрочных заемных ресурсов предприятие в 2015-2017 гг. не привлекало. Увеличение краткосрочных заемных ресурсов обусловлено увеличением размера кредиторской задолженности.

Формирование собственного капитала предприятия осуществлялось за счет средств уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. На конец 2017 г. доля собственного капитала структуре пассивов несколько снизилась (на 2,7 п.п.) и составила 15,5%. При этом уровень финансовой независимости предприятия остается недостаточным и, соответственно, долговая нагрузка в расчете на единицу собственных финансовых ресурсов оценивается как высокая.

Вместе с тем, наблюдается положительная динамика собственного капитала, которая достигается за счет увеличения нераспределенной прибыли, объем которой на конец 2017 г. составил 7188 тыс. руб., прирост за период анализа составил 19,3%.

По другим источникам формирования собственного капитала – акционерному капиталу, резервам и фондам – изменений не отмечалось, их доля в структуре капитала предприятия не превышала 1,0%.

Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для поддержания темпов развития хозяйственной деятельности.

В целом, по результатам анализа источников формирования имущества ООО «ХИМАРТИС Про» имеем достаточно оснований утверждать о нестабильности структуры капитала предприятия и зависимости предприятия от внешних кредиторов. Достижению финансового равновесия предприятия способствует высокий уровень мобильности активов.

Для проведения анализа ликвидности баланса в дипломной работе использована методика группирования активов предприятия по степени ликвидности и его пассивов по срокам погашения. На основе данного подхода были построены балансы ликвидности ООО «ХИМАРТИС Про» за три отчетных периода, избранных для проведения анализа.

На основе данных таблицы 3 рассмотрим показатели ликвидности баланса предприятия за 2015 год, представленные в таблице 4.

Согласно результатов анализа, баланс предприятия за 2015 год не является ликвидным. Наблюдается недостаток платежных средств для покрытия краткосрочных обязательств (П1).

Таблица 4

Показатели ликвидности баланса ООО «ХИМАРТИС Про» за 2015 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

1296 |

3113 |

П1 |

16790 |

27165 |

-15494 |

-24052 |

|

А2 |

5652 |

12486 |

П2 |

0 |

0 |

5652 |

12486 |

|

А3 |

9019 |

9716 |

П3 |

0 |

0 |

9019 |

9716 |

|

А4 |

6248 |

7877 |

П4 |

5425 |

6027 |

823 |

1850 |

|

Баланс |

22215 |

33192 |

Баланс |

22215 |

33192 |

х |

х |

Кроме того, по состоянию на конец 2015 года стоимость внеоборотных активов превышала величину собственного капитала и резервов, т.е. у предприятия сформировался дефицит собственного оборотного капитала, его сумма составила 1850 тыс. руб.

Показатели ликвидности баланса предприятия за 2016 год (таблица 5) также подтверждают несоблюдение соотношений между суммами его платежных средств и сроками погашения обязательств.

Таблица 5

Показатели ликвидности баланса ООО «ХИМАРТИС Про» за 2016 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

3113 |

210 |

П1 |

27165 |

35098 |

-24052 |

-34888 |

|

А2 |

12486 |

15718 |

П2 |

0 |

0 |

12486 |

15718 |

|

А3 |

9716 |

10775 |

П3 |

0 |

0 |

9716 |

10775 |

|

А4 |

7877 |

14634 |

П4 |

6027 |

6239 |

1850 |

8395 |

|

Баланс |

33192 |

41337 |

Баланс |

33192 |

41337 |

х |

х |

Состояние ликвидности баланса предприятия ухудшилось, т.к. недостаток платежных средств по группам финансовых обязательств компании увеличился, сохранялась тенденция к увеличению дефицита собственных средств в обороте.

Показатели ликвидности баланса компании за 2017 г. (таблица 8) демонстрируют развитие негативных тенденций в отношении снижения ликвидности активов групп А2 и А3.

Таблица 6

Показатели ликвидности баланса ООО «ХИМАРТИС Про» за 2017 г.

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

Платежный излишек или недостаток |

|

|

На начало года |

На конец года |

||||||

|

А1 |

210 |

92 |

П1 |

35098 |

39102 |

-34888 |

-39010 |

|

А2 |

15718 |

20092 |

П2 |

0 |

0 |

15718 |

20092 |

|

А3 |

10775 |

12827 |

П3 |

0 |

0 |

10775 |

12827 |

|

А4 |

14634 |

13279 |

П4 |

6239 |

7188 |

8395 |

6091 |

|

Баланс |

41337 |

46290 |

Баланс |

41337 |

46290 |

х |

х |

Вместе с тем, на конец 2017 г. на предприятии была решена проблема недостатка собственных средств для финансирования текущей деятельности. Дефицит собственного капитала в обороте компании на конец исследуемого периода несколько снизился и составил 6091 тыс. руб.

Таким образом, по результатам анализа ликвидности активов и пассивов ООО «ХИМАРТИС Про» следует признать, что баланс предприятия не является ликвидным, предприятие не имеет достаточного объема платежных средств для покрытия краткосрочных обязательств, а также собственных оборотных средств.

Для анализа платежеспособности ООО «ХИМАРТИС Про» рассчитаем основные показатели ликвидности предприятия за период исследования (табл. 7).

Таблица 7

Показатели ликвидности ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Показатель |

Нормативное значение |

2015 г. |

2016 г. |

2017 г. |

Изменение за период (+,-) |

|

|

2016/2015 |

2016/2015 |

|||||

|

Коэффициент текущей ликвидности |

1,5-2,0 |

0,932 |

0,761 |

0,844 |

-0,171 |

0,083 |

|

Коэффициент промежуточной ликвидности |

0,8-1,0 |

0,574 |

0,454 |

0,516 |

-0,120 |

0,062 |

|

Коэффициент абсолютной ликвидности |

0,2-0,3 |

0,115 |

0,006 |

0,002 |

-0,109 |

-0,004 |

|

Комплексный показатель ликвидности |

0,452 |

0,322 |

0,358 |

-0,130 |

0,036 |

|

По данным таблицы 7, значения показателей ликвидности компании за 2015-2017 гг. снизились и не соответствуют установленным нормативам. Это обусловлено несоответствием объема и структуры оборотных активов предприятия величине его текущих обязательств. Кроме того, за период анализа было выявлено снижение остатков денежных средств и увеличение объема запасов и дебиторской задолженности.

Таким образом, уровень ликвидности активов компании является недостаточным, что не способствует достижению ее стабильного финансового состояния.

2.3. Оценка проблем управления финансами ООО"ХИМАРТИС Про»

Проанализируем финансовую устойчивость ООО «ХИМАРТИС Про». На первом этапе анализа финансовой устойчивости воспользуемся методом абсолютных показателей финансовой устойчивости. Методический подход для определения уровня финансовой устойчивости предложен в научной работе А.Д. Шеремета [18]. Результаты применения упомянутой методики представлены в таблице 10, где приводится система критериев оценки уровня покрытия запасов и затрат ООО «ХИМАРТИС Про» источниками средств за 2015-2017 гг.

Таблица 8

Абсолютные показатели финансовой устойчивости ООО «ХИМАРТИС Про» за 2015-2017 гг. по методике А.Д. Шеремета

|

Показатель |

Алгоритм расчета |

2015 г. |

2016 г. |

2017 г. |

Изменение за период (+,-) |

|

|

2016/2015 |

2017/2016 |

|||||

|

1 . Общая величина запасов и затрат (ЗЗ) |

ЗЗ = стр.1210 + 1220 |

9 716 |

10 775 |

12 827 |

1059 |

2052 |

|

2. Собственные оборотные средства (СОС) |

СОС = стр.1300 -1100 |

-1850 |

-8395 |

-6091 |

-6545 |

2304 |

|

3.Функционирующий капитал (ФК) |

ФК = стр.1300 + 1400 -1100 |

-1850 |

-8395 |

-6091 |

-6545 |

2304 |

|

4.Общая величина источников (ВИ) |

ВИ = стр.1300+1400-1100+1510 |

-1850 |

-8395 |

-6091 |

-6545 |

2304 |

|

5.Избыток/недостаток собственных оборотных средств (ФС) |

ФС = СОС - ЗЗ |

-11 566 |

-19 170 |

-18 918 |

-7604 |

252 |

|

6.Избыток/недостаток функционирующего капитала (ФФ) |

ФФ = ФК - ЗЗ |

-11 566 |

-19 170 |

-18 918 |

-7604 |

252 |

|

7.Избыток/недостаток общей величины источников (ФИ) |

ФИ = ВИ - ЗЗ |

-11 566 |

-19 170 |

-18 918 |

-7604 |

252 |

|

Критерии финансовой устойчивости |

х |

ФС<0, ФФ<0, ФИ<0 |

ФС<0, ФФ<0, ФИ<0 |

ФС<0, ФФ<0, ФИ<0 |

х |

х |

|

Тип финансовой ситуации ( |

(0;0;0) |

(0;0;0) |

(0;0;0) |

|||

|

Характеристика финансовой устойчивости |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

|||

В результате оценки обеспеченности запасов и затрат источниками финансирования по методике А.Д. Шеремета можно сделать вывод о том, что по состоянию на конец исследуемого периода на предприятии наблюдается неустойчивое финансовое состояние (ФС<0,ФФ<0,ФИ<0), когда предприятие не располагает достаточными собственными средствами, резервами и долгосрочными обязательствами и равновесие платежного баланса не достигается. Структура капитала предприятия является нестабильной, наблюдаются кризисные явления в развитии его финансового состояния.

Для восстановления финансовой устойчивости предприятию крайне необходимо принять меры по увеличению собственного оборотного капитала и формированию «нормальных» источников покрытия запасов и затрат.

На следующем этапе исследования проведем анализ относительных показателей финансовой устойчивости предприятия по данным бухгалтерской отчетности, результаты расчетов представим в таблице 9 (Приложение).

Как показывают данные таблицы 11, коэффициент финансовой автономии в 2017 г. снизился по сравнению с 2015 г. на 0,027 и не соответствует нормативу, это свидетельствует о том, что у предприятия нет достаточного объема собственных средств для формирования активов.

Коэффициент финансовой устойчивости в течение 2015-2017 гг. не соответствует нормативу и наблюдается тенденция к снижению показателя (его значение совпадает со значением коэффициента автономии, т.к. предприятие не привлекает долгосрочных заемных источников). На конец 2017 г. его уровень составил 0,155. Коэффициент финансовой зависимости составил 0,818 в 2015 г., 0,849 в 2016 г., 0,845 в 2017 г. Заемный капитал на предприятии составляет более 50 % от общей суммы капитала.

Коэффициент финансирования не рассчитан, т.к. долгосрочный заемный капитал не сформирован. Коэффициент обеспеченности оборотных активов собственными средствами в 2015-2016 гг. демонстрировал отрицательные значения, однако в 2017 г. сформировалась тенденция к снижению отрицательных значений данного показателя. Очевидно, предприятие работает в условиях дефицита собственного оборотного капитала, хотя следует отметить его снижение в 2017 году.

Коэффициент соотношения мобильных и иммобилизованных средств в 2015, 2016 и 2017 гг. составил соответственно 3,214, 1,825, 2,486. Тенденция к снижению показателя, в целом, оценивается негативно и означает снижение соотношения высоколиквидных оборотных активов и внеоборотных активов компании. Однако для ООО «ХИМАРТИС Про» уровень данного показателя превышает 1,0, что положительно характеризует структуру имущества предприятия. Коэффициент маневренности собственного капитала в 2015-2017 гг. имел отрицательные значения, что также дает основания утверждать, что собственный капитал не покрывает оборотных активов и их финансирование осуществляется за счет текущих обязательств. Коэффициент обеспеченности собственными источниками финансирования отрицательный и говорит о том, что предприятие не обеспечено собственными источниками для формирования оборотных активов.

Коэффициент соотношения чистых оборотных активов и чистых активов в 2015-2017 гг. отрицателен , кроме того значение показателя за период анализа ухудшилось. Плечо финансового рычага или коэффициент финансового риска в 2015-2017 г. превышает норматив, по состоянию на конец 2017 г. заемный капитал предприятия в 5,4 раза превышает объем собственного капитала и резервов, что в целом соответствует агрессивному подходу к формированию структуры капитала предприятия. Коэффициент соотношения кредиторской и дебиторской задолженности в 2017 г. по сравнению с 2015 г. снизился на 0,229 пунктов и составил 1,946, что также негативно характеризует структуру капитала компании.

Таким образом, за период анализа уровень ликвидности, платежеспособности и финансовой устойчивости компании существенно снизился, что способствовало ухудшению ее финансового состояния за период исследования.

Для анализа деловой активности ООО «ХИМАРТИС Про» на первом этапе проведем анализ абсолютных показателей результативности деятельности компании (табл. 10).

Таблица 10

Показатели результатов деятельности ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Показатель |

Алгоритм расчета показателя |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение за период (+,-) |

Относительное изменение за период (+,-), % |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

|||||

|

Общая сумма доходов |

Д=Выручка + Доходы от участия в других организациях+ Проценты к получению+ Прочие доходы |

38329 |

40996 |

37745 |

2667 |

-3251 |

7,0 |

-7,9 |

|

Прибыль до налогообложения |

ЕВТ=EBIT - Проценты |

814 |

1484 |

949 |

670 |

-535 |

82,3 |

-36,1 |

|

Чистая прибыль |

NI= ЕВТ-Налог на прибыль (текущий и отложенный) |

602 |

1168 |

949 |

566 |

-219 |

94,0 |

-18,8 |

По данным таблицы, в 2016 г. наблюдалось увеличение доходов компании, их сумма возросла на 7,0% и составила 40996 тыс. руб.

Позитивная динамика прибыли до налогообложения обеспечивалась преимущественно за счет доходов от операционной деятельности предприятия. Ее величина за 2016 г. по сравнению с 2015 г. возросла на 82,3% и составила 1484 тыс. руб. В результате, на предприятии было достигнуто увеличение чистой прибыли на 94%, а ее сумма за 2016 г. составила 1168 тыс. руб.

2017 г. стал менее результативным для предприятия, что характеризуется снижением соответствующих показателей на 8-36%. По данным таблицы, сумма доходов снизилась на 7,9%, что обусловлено влиянием преимущественно внешних факторов. Это стало также сдерживающим фактором для еще более значительного снижения показателей прибыли.Результаты расчета показателей оборачиваемости для анализа деловой активности ООО «ХИМАРТИС Про» за 2015-2017 гг. представлены в таблице 11.

Таблица 11

Основные показатели деловой активности ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение за период (+,-) |

Относительное изменение за период (+,-), % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

1. Выручка от реализации, тыс. руб. |

38329 |

40996 |

37745 |

2667 |

-3251 |

6,96 |

-7,93 |

|

2. Однодневная выручка от реализации, тыс. руб. |

106 |

114 |

105 |

7 |

-9 |

6,96 |

-7,93 |

|

3. Среднегодовая сумма активов, тыс. руб. |

27704 |

37265 |

43814 |

9561 |

6549 |

34,51 |

17,57 |

|

4. Среднегодовая сумма оборотных активов, тыс. руб. |

20641 |

26009 |

29857 |

5368 |

3848 |

26,01 |

14,79 |

|

в том числе: |

|||||||

|

4.1. запасы |

9368 |

10246 |

11801 |

878 |

1556 |

9,37 |

15,18 |

|

4.2. дебиторская задолженность |

9069 |

14102 |

17905 |

5033 |

3803 |

55,50 |

26,97 |

|

4.3. текущие финансовые инвестиции и денежные средства |

2205 |

1662 |

151 |

-543 |

-1511 |

-24,63 |

-90,91 |

|

5. Среднегодовая сумма текущих обязательств, тыс. руб. |

21978 |

31132 |

37100 |

9154 |

5969 |

41,65 |

19,17 |

|

6. Коэффициенты оборачиваемости, в разах за год: |

|||||||

|

6.1. активов |

1,38 |

1,10 |

0,86 |

-0,28 |

-0,24 |

-20,48 |

-21,69 |

|

6.2. оборотных активов |

1,86 |

1,58 |

1,26 |

-0,28 |

-0,31 |

-15,12 |

-19,80 |

|

6.2.1. запасов |

4,09 |

4,00 |

3,20 |

-0,09 |

-0,80 |

-2,21 |

-20,07 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

6.2.2. дебиторской задолженности |

4,23 |

2,91 |

2,11 |

-1,32 |

-0,80 |

-31,22 |

-27,49 |

|

6.2.3. денежных средств |

17,39 |

24,67 |

249,97 |

7,29 |

225,29 |

41,91 |

913,07 |

|

6.3. текущих обязательств |

1,74 |

1,32 |

1,02 |

-0,43 |

-0,30 |

-24,49 |

-22,74 |

|

7. Продолжительность оборота, в днях: |

|||||||

|

7.1. активов |

260 |

327 |

418 |

67 |

91 |

25,76 |

27,70 |

|

7.2. оборотных активов |

194 |

228 |

285 |

35 |

56 |

17,81 |

24,68 |

|

7.2.1. запасов |

88 |

90 |

113 |

2 |

23 |

2,26 |

25,10 |

|

7.2.2. дебиторской задолженности |

85 |

124 |

171 |

39 |

47 |

45,38 |

37,90 |

|

7.2.3. текущих финансовых инвестиций и денежных средств |

21 |

15 |

1 |

-6 |

-13 |

-29,53 |

-90,13 |

|

7.3. текущих обязательств |

206 |

273 |

354 |

67 |

80 |

32,44 |

29,44 |

|

8. Высвобождение (-) (привлечение (+)) капитала в оборот в связи с изменениями оборачиваемости, тыс. руб. |

х |

3676 |

6420 |

- |

2744 |

- |

74,6 |

Согласно данным таблицы 11, в 2016 г. имело место увеличение выручки на 7,0%, в результате чего ее объем составил 40996 тыс. руб., что соответствует 114 тыс. руб. в среднем за один день.

На фоне роста доходов отмечается увеличение среднегодовой стоимости ресурсов компании, как в целом, так и в разрезе составляющих, в том числе запасов и дебиторской задолженности. При этом, текущие обязательства компании возросли на 41,65% и их сумма составила 31132 тыс. руб. Изменения объема вышеупомянутых показателей не способствовали повышению интенсивности использования ресурсов. По результатам расчетов, коэффициент оборачиваемости капитала за 2016 г. составил 1,10 оборота, что по сравнению с предыдущим отчетным периодом меньше на 20,5%.

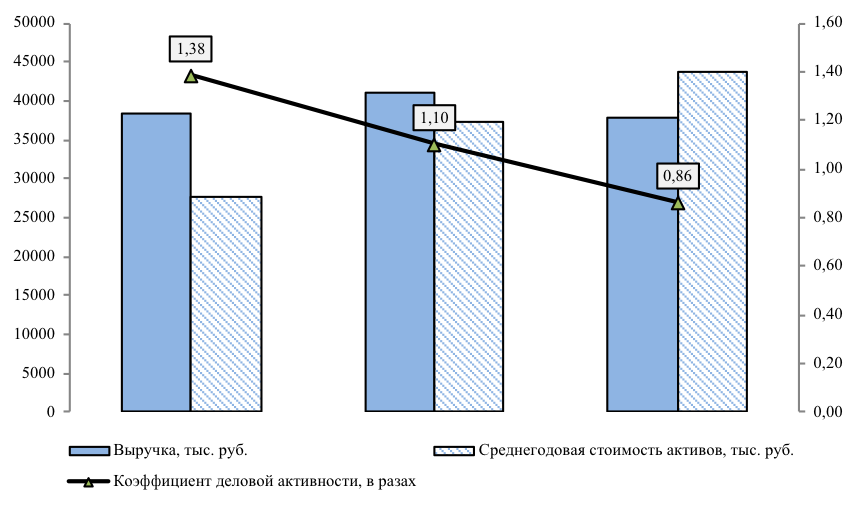

В целом, в 2016 г. по сравнению с 2015 г. ухудшение показателей оборачиваемости ресурсов предприятия было обусловлено увеличением стоимости активов, это видно на рисунке 2.

Рисунок 2. Динамика формирования эффективности использования ресурсов ООО «ХИМАРТИС Про» в 2015-2017 гг.

В результате, произошло замедление оборачиваемости ресурсов предприятия (с 1,38 до 0,86 оборота за год), в том числе оборотных активов (с 1,86 до 1,26 оборота за год). Замедление оборота дебиторской задолженности обусловило увеличение периода ее погашения в 2016 г. на 39 дней, т.е. до 124 дней. В 2017 г. значение данного показателя увеличилось еще на 47 дней и составило 171 день. Замедление оборота ресурсов стало причиной формирования дополнительной потребности в оборотных ресурсах, ее сумма в 2016 году составила 3676 тыс. руб. При этом, основная потребность возникала в связи с замедлением оборота дебиторской задолженности.

В 2017 г. по сравнению с 2016 г. тенденция к снижению оборачиваемости активов компании сохранялась, за исключением денежных средств, скорость обращения которых многократно возросла, что обусловлено их незначительными остатками. В результате, в оборот предприятия было дополнительно привлечено 6420 тыс. руб., что на 75% больше, по сравнению с 2016 г.

Кроме показателей обращения, деловую активность ООО «ХИМАРТИС Про» характеризуют соотношения так называемого «золотого правила» экономики предприятия (таблица 12).

Таблица 12

Показатели «золотого правила» экономики предприятия для ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Отчетный период |

Тпр – темп роста прибыли до налогообложения, %; |

Условие сравнения |

ТР – темп роста выручки, %; |

Условие сравнения |

Тк – темп роста капитала, % |

Условие сравнения |

База сравнения, % |

|

2015 г. |

44,9 |

> |

138,2 |

> |

149,4 |

> |

100 |

|

2016 г. |

182,3 |

> |

107,0 |

> |

124,5 |

> |

100 |

|

2017 г. |

63,9 |

> |

92,1 |

> |

112,0 |

> |

100 |

Расчеты показали, в 2015-2017 гг. предприятие не обеспечивало параметров сбалансированного экономического развития. Так, в 2015 г. наблюдаются проблемы процесса формирования доходов и затрат, что обусловило снижение прибыли по результатам хозяйственной деятельности и, как следствие, неэффективное использование капитала.

Значительного улучшения в пропорциях развития компании в 2017 г. отмечать не приходится. Динамика выручки отставала от темпа роста капитала, что объясняет одну из причин снижения оборачиваемости ресурсов предприятия. Кроме того, как и в 2015 г. произошло снижение объема прибыли предприятия в динамике.

В целом, динамика основных хозяйственных процессов свидетельствует о несбалансированном финансовом состоянии предприятия в связи с недостаточным уровнем деловой активности и необходимости его улучшения.

Динамику формирования показателей продолжительности операционного и финансового цикла отражают данные таблицы 13.

Таблица 13

Показатели формирования продолжительности операционного и финансового циклов ООО «ХИМАРТИС Про» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение за период (+,-) |

Относительное изменение за период (+,-), % |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

1. Продолжительность операционного цикла |

173 |

214 |

283 |

41 |

70 |

23,47 |

32,52 |

|

2. Продолжительность финансового цикла |

-33 |

-60 |

-71 |

-26 |

-11 |

79,12 |

18,38 |

По данным таблицы, увеличение продолжительности операционного цикла в 2016 г. свидетельствует о замедлении оборота капитала в операционной деятельности предприятия и подтверждает необходимость привлечения дополнительного объема ресурсов для этой цели. Продолжительность финансового цикла характеризируется отрицательными значениями показателя, т.е. для финансирования операционной деятельности компания использует текущие обязательства.

В заключение анализа финансового состояния ООО «ХИМАРТИС Про» представляется возможным сделать следующие выводы:

- Динамика стоимости имущества, количественные и качественные изменения его структуры соответствуют о том, что предприятие находится на этапе формирования материальной базы и развития экономического потенциала. Валюта баланса предприятия за 2015-2017гг. увеличилась, что подтверждает выводы об увеличении масштабов хозяйственной деятельности. Увеличиваются объемы дебиторской задолженности и запасы, что позволяет критически оценивать политику управления оборотным капиталом предприятия.

- Наличие в 2015-2017 гг. у ООО «ХИМАРТИС Про» чистой прибыли свидетельствует об имеющемся стабильном источнике пополнения собственного капитала, а значит – перспективах роста обеспечения долгосрочных и текущих активов собственными источниками формирования. Положительные финансовые результаты подтверждают наличие предпосылок для эффективного использования ресурсов и затрат, однако объем чистой прибыли остается недостаточным для пополнения собственного капитала в соответствии со сложившейся структурой имущества и обеспечения финансовой устойчивости компании;

Определяющим фактором оборачиваемости ресурсов ООО «ХИМАРТИС Про» на данном этапе хозяйствования являются оборотные активы, а именно динамика формирования дебиторской задолженности. В то же время, динамика выручки также является важным элементом обеспечения нормального уровня деловой активности предприятия.

Заключение

Под системой управления финансами малого предприятия можно понимать «механизм формирования финансовых ресурсов для цели их применения и использования в своей финансово-хозяйственной деятельности и дальнейшего развития на перспективу». Характерными особенностями для малых предприятий является то, что оно сталкивается с проблемой формирования финансовых ресурсов, т.е. у них может возникнуть дефицит в финансах на собственное развитие, а так же может возникнуть недостаток в оборотных средствах денежного характера, не выгодные условия при получении кредитных ресурсов.

Кроме этого система управления финансами малого предприятия отражает в себе сбор информации для анализа, с целью осуществления планирования и прогнозирования финансовых потоков, влияющие на результат управления финансовых ресурсов и финансовую устойчивость малого предприятия, тем самым обеспечивая собственную конкурентоспособность.

По результатам анализа и оценки финансового состояния ООО «ХИМАРТИС Про» было установлено, что динамика стоимости имущества предприятия, количественные и качественные изменения его структуры соответствуют стадии его интенсивного роста и демонстрируют признаки формировании материальной базы и экономического потенциала. Валюта баланса предприятия за 2015-2017 гг. увеличилась почт на 40%, что подтверждает выводы о расширении масштабов хозяйственной деятельности. Динамику балансовой стоимости и структуры имущества предприятия обуславливали процессы формирования долгосрочных активов, и в частности, основных средств. Их стоимость за период анализа возросла на 68,6% и в 2017г. составила 13279 тыс. руб.

Результаты анализа свидетельствуют о том, что динамика балансовой стоимости оборотных активов в целом была достаточно интенсивной, за три года ее прирост составил 30,4%. При этом следует обратить внимание на тенденции изменений их элементов. Увеличиваются объемы дебиторской задолженности и запасы, что позволяет критически оценивать политику управления оборотным капиталом предприятия. Наличие у ООО «ХИМАРТИС Про» чистой прибыли в объеме 949 тыс. руб. и ее в целом позитивная динамика свидетельствует об имеющемся стабильном источнике пополнения собственного капитала, а значит – перспективах роста обеспечения долгосрочных и текущих активов собственными источниками формирования.

Положительные финансовые результаты подтверждают наличие предпосылок для эффективного использования ресурсов и затрат, однако объем чистой прибыли остается недостаточным для пополнения собственного капитала в соответствии со сложившейся структурой имущества и обеспечения финансовой устойчивости компании. Об этом свидетельствуют значения показателей, например, финансовой автономии (в 2017 г. – 0,155), а также рентабельности собственного капитала (в 2017 г. – 14,1%);

По результатам финансового анализа обоснован вывод о том, что финансовое состояние компании неустойчиво вследствие неблагоприятного влияния конъюнктуры рынка, а также агрессивной политики финансирования оборотных активов (что характерно для интенсивно развивающихся субъектов хозяйствования).

Так, в ходе анализа были выявлены признаки недостаточной ликвидности, платежеспособности, финансовой устойчивости и деловой активности хозяйствующего субъекта, которые определяют характер диспропорций в развитии предприятия. О недостаточной ликвидности баланса и активов предприятия свидетельствует наличие недостатка платежных средств для выполнения наиболее срочных обязательств (его размер в 2016 г. достиг 34888 тыс. руб.), что подтверждает наличие повышенного риска невыполнения предприятием наиболее срочных обязательств. Наличие дефицита собственного оборотного капитала (его величина в 2016 г. составила 8395 тыс. руб.) объясняет причину формирования предприятием столь значительного объема кредиторской задолженности.

Кроме того, выявлена проблема замедления оборачиваемости ресурсов ООО «ХИМАРТИС Про», чем обусловлен недостаточный уровень деловой активности компании.

Список использованной литературы

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Алексеева Г.И.; Парагульгов А.М. Роль системы внутреннего аудита расчетов в управлении дебиторской задолженностью // Аудиторская деятельность. - 2010. - № 8(140).

- Анализ финансово-экономической деятельности предприятия : Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2010. – 471 с.

- Антонова Е.М. Списание безнадежной дебиторской задолженности.

- Анущенкова К.А., Анущенкова В.Ю. Финансово-экономический анализ . – Дашков и Ко, 2015. – 468 с.

- Бабаев, Ю. А., Петров А. М., Мельникова Л. А. Бухгалтерский учёт : учебник - 3-е изд., перераб. и доп. - Москва : Проспект, 2011. - 429с.

- Бакаев. А. Бухгалтерские термины и определения. М.: Библиотека журнала «Бухгалтерский учет», 2018. 306с

- Басовский Л.Е. Финансовый менеджмент : Учебник - М.: ИНФРА-М, 2015. – 240 с.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ . М.: Инфра-М, 2010. – 224 с.

- Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. – М. : Финансы и статистика, 2003.- 544 с.

- Бехтерева Е.В. Себестоимость: рациональный и эффективный учёт расходов . 5-е изд., перераб. - М.: Изд-во "Омега-Л", 2011. - 148 с.

- Бланк И.А. Основы финансового менеджмента : в 2 т. / И. А. Бланк. – Киев: Ника-Центр, 2001. - т. 1. - 592 с

- Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучёт. - 2004. - № 5.

- Бороненкова, С. А. Управленческий анализ : учеб. пособие для студ. вузов по спец. 'Бухгалтерский учет, анализ и аудит' Издательство: Финансы и статистика, 2003 г.-340 c.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций / В.В. Бочаров. - М.: Финансы и статистика, 2010. – 120 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент : 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева. — СПб.: Питер, 2015. — 960 с.

- Ванхорн Дж.К., Вахович Дж.М.мл. Основы финансового менеджмента . 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильямс", 2018. — 1232 с.

- Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях / П.И. Вахрин. - М.: Издательство "Маркетинг", 2015. – 312 с.

- Нотариат в РФ (Роль и задачи нотариата в РФ)

- Формы государственного устройства (Формы государственного устройства).

- Аппарат государственной власти (Базовые понятия, значение государственного аппарата)

- Конституционные принципы оперативно-розыскной деятельности (Нормативно-правовое закрепление принципов оперативно-розыскной деятельности)

- Налоговая система РФ и проблемы ее совершенствования

- Правовые основы организации нотариата (Становление нотариата в России)

- Теории происхождения государства (Принципы формирования государства)

- Соотношение системы права и системы законодательства ( Общие понятие системы права и системы законодательства, и их соотношение )

- Органы местного самоуправления (Влияние различных теорий местного самоуправления на процесс становления местного самоуправления в России)

- Понятие и классификация функций государства (Понятия государства и государственного управления)

- Оперативно-розыскная деятельность: гласно и негласно (Применение средств в ОРД)

- Международный валютный фонд: цели, функции, особенности (Создание МВФ)