Современный банковский маркетинг: методы и тенденции развития

Содержание:

Введение

Актуальность темы исследования. В рамках рыночной экономики формируется конкурентная среда, предусматривающая наличие выраженной маркетинговой позиции каждого участника рынка. Вопросы разработки маркетинговой политики актуальны также для банковского сектора – одного из ключевых в российской экономике. В настоящее время на рынке банковских услуг действует большое количество субъектов, в связи с чем существует высокая конкуренция на рынке, растет борьба за клиентов с помощью внедрения новых услуг и организации оптимальных сетей их предоставления.

Необходимость построения четкой структуры каналов предоставления банковских услуг становится актуальным и необходимым условием для успешного функционирования российских банков.

Цель работы состоит в совершенствовании системы управления маркетингом ОАО «Альфа-банка».

Достижение поставленной цели связано с решением следующих задач:

- изучить особенности и содержание банковского маркетинга;

- провести анализ маркетинговой деятельности банка на примере ОАО «Альфа-Банк».

Объектом исследования является система управления маркетингом ОАО «Альфа-банк». Предметом исследования являются организационно-экономические и управленческие отношения, возникающие в процессе формирования, эффективного использования и развития маркетинговых каналов предоставления банковских услуг под влиянием совокупности внешних и внутренних факторов.

Методы исследования – анализа научной литературы; идентификация процесса – по основным составляющим элементам процесса; описание процесса в виде контекстной диаграммы; SWOT-анализ.

Теоретическая значимость исследования заключается в концептуальном обобщении положений теорий управления маркетинговыми процессами в коммерческих банках.

Структура исследования. Во введении курсовой работы раскрывается актуальность темы, определяются цели и задачи дипломного исследования, объект и предмет, защищаемые положения, материалы и методы исследования, практическая значимость.

Первая глава посвящена обзору литературы по вопросу сущности и содержания банковского маркетинга. Во второй главе рассмотрены материалы и методы исследования системы управления маркетингом в ОАО «Альфа-банк». В третьей главе проводится идентификация и описание услуги кредитования физических лиц в ОАО «Альфа-банк» и приводятся рекомендации по ее совершенствованию. В заключении излагаются наиболее важные результаты проведенной работы.

Глава 1. Особенности и содержание банковского маркетинга

1.1. Сущность, цели, задачи и принципы банковского маркетинга

Маркетинг услуг потенциально является той отраслью, в которой достоинства компаний всегда связаны с построением взаимоотношений. Стратегическое конкурентное преимущество в данной области тяжело завоевать только благодаря специфике и особенностям продукта, а доходность компании напрямую связана с удовлетворением реальных потребителей. Объектом маркетинговых программ становятся не анонимные массовые клиенты, а идентифицированные потребители, развитию и управлению взаимоотношений с которыми уделяется достаточно внимания.

Маркетинг в целом есть определенная концепция в управлении производством и реализацией товаров, работ, услуг, что в том числе относится и к сфере услуг банковского сектора. В банковской деятельности маркетинг можно рассматривать в качестве механизма управления (менеджмента) реализацией финансово-банковских продуктов и услуг как единым комплексным процессом[1].

Создание и развитие широкого спектра услуг банков, оказываемых клиентам (физическим и юридическим лицам) базируется на ряде основных предпосылок: формирование стратегии банка, определение эффективности, концепция, тактика в продаже услуг, маркетинговые исследования рынка, кадровая политика и др.

Банковский маркетинг - это комплексная система производства и сбыта банковских продуктов, которая, предназначена для получения желаемых финансово-экономических результатов (рыночной стоимости банковской организации, объема продаж, рыночной доли, прибыли) посредством учета и активного влияния на рыночные условия, клиентов[2].

Основные принципы банковского маркетинга[3]:

1. Процесса функционирования маркетинга должен быть комплексным, включающим такие этапы, как планирование, аналитика, регулирование и контроль.

2. Контроль за принимаемыми маркетинговыми решениями в качестве основы их практического воплощения.

3. Разностороннее и масштабное стимулирование творческой активности и инициативы каждого работника банка.

4. Обеспечение заинтересованности работников в постоянном повышении своей квалификации (мотивация).

5. Создание благоприятного психологического климата в коллективе банка.

В рамках современного маркетинга преобразуются отношения банка и клиента: осуществляется движение от стандартного набора банковских услуг к разработке новых видов технологичных банковских продуктов, которые адресованы конкретным группам клиентов.

Целью политики руководства банка и деятельности всех его служб, по Уткину Э.А., является привлечение клиентуры, расширение сферы сбыта своих услуг и завоевание рынка, рост получаемой прибыли[4]. В применении к маркетингу банка – удовлетворение потребностей клиентов банка как результат оказания данных услуг. Каждый банковский работник и финансовый специалист должен знать основные принципы маркетинга, чтобы постоянно применять их в своей работе.

Практический маркетинг банка опирается на следующие основные принципы: глубокое и всестороннее изучение конъюнктуры рынка, спроса и требований потребителей; гибкое реагирование на запросы клиентов; воздействие на формирование спроса на услуги в интересах развития бизнеса; осуществление инноваций.

Основными критериями оценки деятельности специалистов в сфере банковского маркетинга выступают ряд количественных, качественных показателей, таких как количество заключенных договоров, объем прибыли, доля возможного рынка спроса, охваченная банком, формирование и стимулирование спроса, обеспечение обоснованности принимаемых управленческих решений и планов работы банка, а также расширение объемов предоставляемых услуг, рыночной доли и прибыли. В числе показателей внутреннего маркетинга банка – развитие профессиональной подготовки работников банка, уровень решения социальных проблем.

Косвенными целями банковского маркетинга являются: размеры вкладов, степень удовлетворения запросов клиентов по объему, структуре и качеству услуг, оказываемых банком, размер внесенных на счета сумм и количество договоров, приходящихся на одного работника, максимизация прибыли банка при выполнении им каких-либо дополнительных функций.

Банковский маркетинг достаточно сильно отличается от маркетинга, существующего в области товарного производства. В первую очередь это связано с особенностями банковского бизнеса, среди которых основными являются[5]:

- долгий срок жизни банковского продукта, характер взаимодействия банка и клиента, определяемый сроком действия договора, в результате чего в ряде случаев истинная рентабельность и свойства предлагаемой услуги становятся понятными через несколько лет после ее внедрения;

- неотделимость услуги от банка, который берет на себя долговременные обязательства, вследствие чего наполнение банковской услуги может изменяться по субъективным причинам с течением времени,

- стабильная рисковая составляющая, характерная для банков, тогда как традиционный маркетинг в сфере производства не предусматривает подробного анализа различных рисков, имеющихся в процессе жизненного цикла товара, при этом риск (его оценка и управление им) являются основными составляющими банковской услуги,

- сильная государственная регламентация банковского бизнеса, в частности, наличие жестких требований к свойствам банкового продукта (тарифы, обязательства, система резервирования и т.д.), что существенно снижает маркетинговую свободу маневра банков (например, он не может существенно снизить цены на свои услуги или процентную ставку, так как это вызывает ответную реакцию государственных органов и Центробанка, ответственных за контроль за деятельностью банка),

- отсутствие патентования банковских услуг, что автоматически влечет за собой быстрое копирование удачных разработок и новых банковских продуктов конкурентами,

- слабое понимание сути деятельности банков большинством клиентов, особенно физическими лицами, из чего вытекают осложнения в общении банков с клиентами, часто не понимающими разницы между различными видами банковских услуг и продуктов, системы защиты вкладов и механизм формирования выплат по процентам,

- чрезвычайно большое значение сегментации рынка для деятельности банков.

Инструментарий, разработанный на основе использования модели маркетинга 4Р, был действенным в условиях эффективной массовой рекламы, высокого доверия потребителей и их растущего благосостояния, однородного спроса, слабо развитых каналов распределения и доминирующей рыночной власти кредитных организаций. В то же время низкая финансовая грамотность населения в условиях широкой доступности получения кредитов и возможности инвестирования препятствовали развитию потребительской лояльности.

Насыщение рынка, формирование навыков потребления банковских продуктов, развитие законодательной базы и организационной структуры по предоставлению банковских услуг, а также ограниченность горизонтального развития рынка вызвали постепенное смещение акцентов в использовании инструментов банковского маркетинга в пользу разработки стратегий долгосрочного сотрудничества с клиентами на основе применения системного подхода к формированию их лояльности.

Разработка программ лояльности строилась на базе анализа специфики поведения различных сегментов потребителей банковских услуг, что требовало расширения ассортимента предложений и постоянного внимания к оценке качества оказания услуг, дифференцированию каналов их предоставления, внедрению новых технологий, включая дистанционное обслуживание, совершенствование маркетинговых процессов, и внедрения принципов клиентоориентированного, социального маркетинга. В своем развитии банковский маркетинг шел по пути предоставления немассовому потребителю удобного инструмента распоряжения денежными средствами и их приумножения с учетом удовлетворения достаточно жестких требований к расходованию времени и дополнительному сервису.

В деятельности банков присутствует такая категория, как риск и связанные с ним принципы андеррайтинга, как правило, входящие в противоречие с маркетинговыми задачами. К примеру, соображения массового маркетинга требовали бы привлечения как можно больше клиентов. Однако в реальной работе банковских компаний нельзя работать со «всеми и всегда». В банковском маркетинге необходим строго целевой подход, отчасти совпадающий с селекцией клиентов по добросовестности и изучению кредитной истории.

В условиях крайне жесткой конкуренции важнейшей составляющей на рынке банковских услуг является способность банка эффективно взаимодействовать с потенциальными потребителями. Именно поэтому деятельность коммерческого банка должна основываться на маркетинге, в обязательном порядке необходимо использовать стратегию максимального удовлетворения потребностей клиентов. При применении маркетинга в своей работе банк должен:

- определить существующие и потенциальные рынки банковских услуг;

- осуществить выбор конкретных рынков и установить потребности клиентов;

- установить кратко-, средне- и долгосрочные цели для развития существующих и новых видов услуг;

- внедрять новые виды услуг в деятельность банка и осуществлять контроль за реализацией программ по их внедрению;

- развивать взаимоотношения с клиентами.

Качество банковской услуги довольно сильно зависит от того, кто ее обеспечивает, а также от того, где и когда она предоставляется. Для уменьшения изменчивости услуг службы маркетинга банков, помимо всего прочего разрабатывают стандарт обслуживания, то есть комплекс обязательных для исполнения правил обслуживания клиентов, гарантирующих установленный уровень качества всех производимых операций[6].

Маркетинговая стратегия банка является воплощением и концентрацией всех его маркетинговых усилий. Она воплощается и реализуется в следующем наборе инструментов: политика в области разработки услуг банка, ценовая политика, способ предоставления услуг банка и политика в области распределения, обучение агентов и операционистов, стимулирование продаж банковского продукта и организация системы доведения их до потребителя, поддержание контактов с клиентами (общественные связи и реклама банковских услуг). Для грамотной и эффективной реализации маркетинговой стратегии все ее инструменты должны рассматриваться во взаимной увязке, а также с учетом взаимного влияния.

Критерием оптимальности маркетинговой стратегии банка является максимизация прибыли при использовании всего набора маркетинговых инструментов. Так, свойства банковского продукта и полнота банковской услуги прямо определяют выбор системы доведения услуг до потребителя, а также политику цен и скидок банка. Важным моментом является также учет динамики предоставления различных рыночных услуг банком.

Однако во всех случаях именно банковский продукт является ключевым звеном маркетинговой стратегии.

Маркетинговым планированием занимается как директор по маркетингу, так и маркетинговые подразделения различного уровня. Выделяют следующие уровни маркетингового планирования. Верхний уровень – включает проведение исследования, составление прогноза и плана развития банка на национальном уровне сроком на пять – семь лет. Региональный уровень – составление планов развития на срок от трех до пяти лет, и локальный (местный уровень) – на данном уровне составляются планы развития банка сроком примерно на один год.

1.2. Методические вопросы банковского маркетинга

Особенности маркетинга в банковской сфере обусловлены созданием и реализацией банковской продукции. Термин «банковская продукция» появился «в процессе перехода к рыночной экономике. Под ним подразумевается любая услуга или операция, осуществленная банком». Однако на практике чаще употребляются понятия «банковский продукт» или «банковский продуктовый ряд».

Рассмотрим отличительные черты банковского маркетинга. Его основная специфика зависит от особенностей банковского продукта.

1. Банковский продукт — это система денежных отношений между банком, клиентом и, в ряде случаев, третьими лицами.

2. Банковский продукт нематериален. Его нельзя пощупать, однозначно оценить, протестировать перед приобретением. Его нельзя производить впрок.

3. Банковский продукт уникален. Его качество и наполнение зависят от целого ряда факторов, в том числе от работы банка. Продукты с одинаковым названием, направленные на решение од- них и тех же задач, но предоставляемые разными банками, могут существенно различаться по своим условиям.

4. Банковский продукт индивидуален. Большинство услуг неповторимы и оформляются двусторонним договором.

5. Банковский продукт — это отношение больших денег и персональных обязательств. Обе стороны несут риски и ответственность, особенно при кредитовании.

6. Относительно невысока маржа. Продукт должен быть массовым. Необходимо зарабатывать на объеме операций (данное утверждение не относится к продуктам VIP-banking).

7. Высока внешняя и внутренняя конкуренция.

8. Повышенное внимание контролирующих органов к банковской деятельности и продуктам для физических лиц.

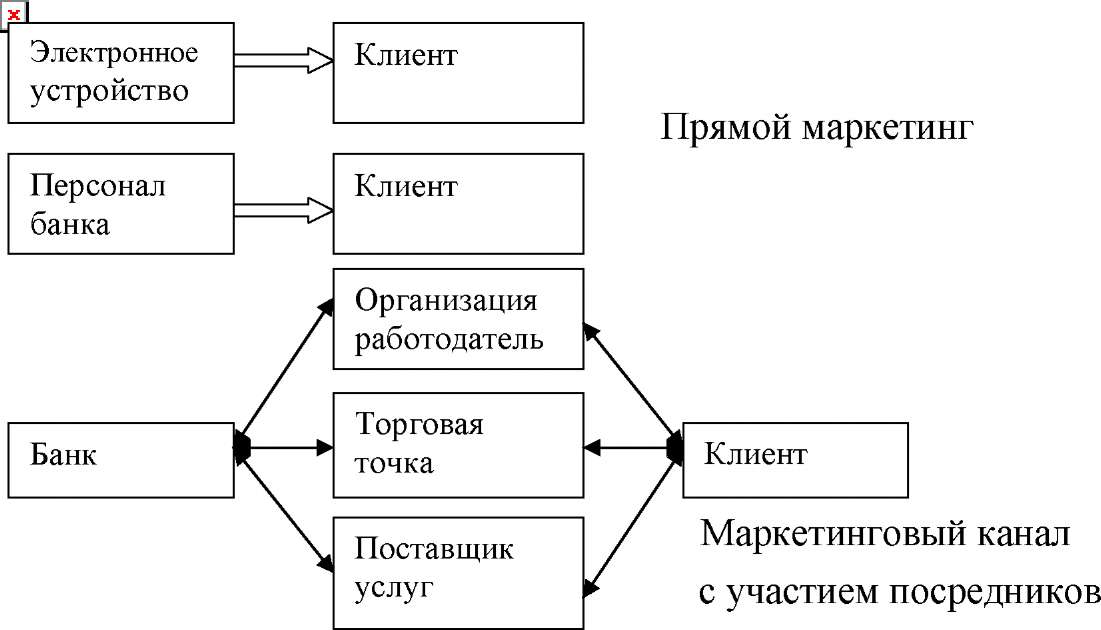

Банковский маркетинговый канал представляет собой систему взаимосвязанных субъектов, выстраиваемую в процессе реализации банковской услуги, начиная от этапа ее внедрения на рынок до этапа ее потребления при определенном уровне развития информационных технологий[7].

Можно выделить три типа маркетинговых каналов (рис. 1).

Рисунок 1 - Базовые типы маркетинговых каналов

Прямой маркетинг – это продажи банковских услуг посредством использования комплекса продвижения, преимущественно в СМИ (реклама в печатных изданиях, на телеканалах, в Интернете, посредством рассылки смс и др.).

Маркетинговый канал с участием посредников – включает в себя сеть независимых организаций, которые участвуют в процессе доставки банковской услуги ее конечным потребителям.

Конверсионные каналы – состоят из сети независимых посредников, стремящихся увеличить свою прибыль, не заботясь об общей прибыли канала.

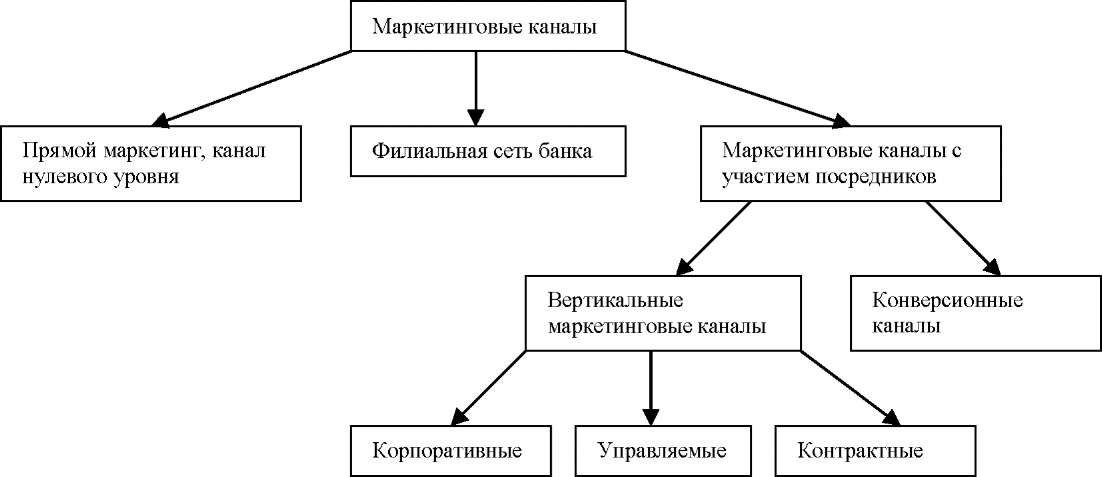

Рисунок 2 - Классификатор маркетинговых каналов предоставления банковских услуг

С точки зрения объекта можно выделить следующие уровни конкурентного анализа[8].

1. Стратегический конкурентный анализ (СКА) — исследование положения компаний, конкурирующих на рынке, изучение их настоящего, прошлого и будущего. Стратегический анализ невозможен без отражения динамики — минимальный временной охват составляет три года. Одной из самых важных задач СКА является построение конкурентной карты рынка.

2. Тактический конкурентный анализ — анализ конкретных маркетинговых ходов, кампаний по продвижению товаров методами ATL / BTL.

3. Микроанализ конкуренции — анализ отдельных направлений сервиса и межпродуктового взаимодействия.

4. Мезоанализ конкуренции — особый вид конкурентного анализа, предметом которого является конкуренция брендов, т.е. идеологическая составляющая конкуренции, во многом связанная с пропагандой и информационным продвижением образов торговых марок на рынках. Данный вид анализа включает изучение брендов на рынке, их появление, развитие и взаимодействие.

Исследования, связанные с анализом межтоварной и межбрендовой конкуренции, являются наиболее частыми в работе компании. На основании подобного анализа определяется «пульс рынка» — ключевые ценовые и неценовые условия реализации продуктов и услуг, позволяющие успешно осуществлять продажи.

Самым значимым видом исследования является анализ ценовых условий реализации товаров и услуг. В банковской сфере это очень распространено из-за масштабов стандартизации финансовых продуктов. Для сопоставления ценовых условий реализации данные о товарах и услугах оформляют в виде таблицы, где проводится классификация по ценам продукта и послепродажного обслуживания.

В том случае, если товары и услуги малосопоставимы в силу их различного наполнения и условий приобретения и использования, применяется аналоговый метод анализа конкуренции. Данный метод позволяет ответить на вопрос, что именно получает клиент за определенную сумму. Анализ может проводиться с учетом таких условий, как возраст, пол, занятость клиента, его семейное положение и т.п., которые важны, например, при анализе финансовых продуктов (специальные пенсионные депозиты или кредиты с ограничением по возрасту и по занятости).

Аналоговый метод позволяет определить сильные и слабые стороны торгового предложения компании относительно предложений конкурентов. В частности, по результатам анализа проводится корректировка ценового предложения в соответствии с рынком — руководство устанавливает цену на среднерыночном уровне, выше или ниже его в соответствии со стратегией компании (например, если на данном этапе необходим быстрый рост доли, цены снижают, чтобы сделать их более привлекательными для потребителей). Помимо изменения ценовых условий производится корректировка наполнения продукта: добавляются полезные функции и свойства.

Предпосылками лояльности клиентов банка могут быть следующие основания.

1. Наиболее часто лояльность строится на «жестких» параметрах: получении адекватной ценности за деньги, удобстве, надежности, безопасности, функциональности.

2. Определяющую роль в принятии решения играют нематериальные факторы: эмоции и удовлетворенность.

Маркетинг услуг потенциально является той отраслью, в которой достоинства компаний всегда связаны с построением взаимоотношений. Стратегическое конкурентное преимущество в данной области тяжело завоевать только благодаря специфике и особенностям продукта, а доходность компании напрямую связана с удовлетворением реальных потребителей. Объектом маркетинговых программ становятся не анонимные массовые клиенты, а идентифицированные потребители, развитию и управлению взаимоотношений с которыми уделяется достаточно внимания.

Программа лояльности опирается на специфику и запросы представителей целевой аудитории, а также определяется стратегическими задачами развития, стоящими перед банком (табл. 1).

Таблица 1

Стратегии сотрудничества с различными группами клиентов

|

Типология клиентов по их мотивации |

Стратегия сотрудничества |

Банковские продукты |

|

|

Клиенты, ориентированные на низкий ценовой порог |

Низший приоритет в обмен на более низкие цены, нормированные услуги и взимание платы за дополнительную поддержку |

Стандартизованные банковские продукты с невысокими затратами ресурсов на их оказание (вклады, дебетовые пластиковые карты, расчетные операции) |

|

|

Клиенты, ищущие новизны |

Построение канала обратной связи для тестирования новых ассортиментных предложений, анализа разработок конкурентов |

Инвестиционные банковские продукты, использование дистанционных форм предоставления продуктов |

|

|

Приверженные клиенты |

Формирование канала получения информации от клиентов, развитие взаимоотношений |

Разработка услуг в соответствии с нуждами и стилем жизни потребителя, формирование программ, направленных на расширение сотрудничества и использование банковских продуктов |

|

|

Клиенты, требующие стабильности |

Оценка удовлетворенности клиентов банковскими продуктами и качеством обслуживания |

Комплексное предложение банковских услуг на основе стандартизированного предложения |

|

Для того, чтобы сохранить клиентскую базу в условиях мирового финансового кризиса, необходимо разработать специальное предложение для достаточно обширного сегмента потребителей, чувствительных к ценовому фактору при выборе поставщика банковских услуг. В данном случае важно найти пути снижения себестоимости.

Организационный сектор клиентов банка имеет ограниченную емкость, т.е. определенное количество потенциальных клиентов. Закономерно поэтому, что он характеризуется большей конкуренцией по сравнению с рынком обслуживания индивидуальных потребителей. Вместе с тем еще несколько лет назад в России преобладала обычная практика, когда каждому корпоративному клиенту банк предлагал сначала заключить договор на расчетно-кассовое обслуживание и только спустя некоторое время начинал формирование портфеля, состоящего, как правило, из стандартных банковских услуг, лишь изредка включающего сложные услуги и еще реже учитывающего пожелания непосредственно клиента. Данная ситуация была обусловлена относительным дефицитом предложения, когда банки могли выбирать клиентов. В настоящее время условия практически прямо противоположные. Развитие банковского сектора и применение новых технологий позволяют уже клиентам выбирать лучший банк, интересующий вид услуг и форму обслуживания.

Содержание комплекса продвижения банка в данном секторе определяется в первую очередь особенностями работы с потребителями на рынке b-2-b (такими факторами, как референтные группы, организационная демография, покупающий центр и др.)

Организационный сектор имеет ограниченную емкость, т. е. определенное количество потенциальных клиентов. Закономерно поэтому, что он характеризуется большей конкуренцией по сравнению с рынком обслуживания индивидуальных потребителей. Вместе с тем еще несколько лег назад в России преобладала обычная практика, когда каждому корпоративному клиенту банк предлагал сначала заключить договор на расчетно-кассовое обслуживание и только спустя некоторое время начинал формирование портфеля, состоящего, как правило, из стандартных банковских услуг, лишь изредка включающего сложные услуги и еще реже учитывающего пожелания непосредственно клиента. Данная ситуация была обусловлена относительным дефицитом предложения, когда банки могли выбирать клиентов. В настоящее время условия практически прямо противоположные. Развитие банковского сектора и применение новых технологий позволяют уже клиентам выбирать лучший банк, интересующий вид услуг и форму обслуживания.

Среди основных проблем обслуживания корпоративных клиентов эксперты выделяют конкуренцию с западными банками за привлечение клиентуры; недостаточное развитие базы надежных клиентов: необходимость формирования качественного обслуживания и диверсифицированного портфеля услуг: низкое качество предоставляемых услуг; отставание в области банковских технологий: отсутствие рынка инвестиционных услуг и финансовых инструментов. Банки вынуждены пересматривать свою сбытовую политику, активнее использовать инструменты маркетинга.

Удовлетворенность корпоративного клиента, основывается не на аффективных оценках, присущих индивидууму, а на объективных результатах сотрудничества с банком. Очевидно, что технологии и формы обслуживания должны соответствовать специфике клиента. В связи с этим усложняется разработка стратегий обслуживания. Ведущие специалисты считают удовлетворение индивидуальных потребностей корпоративного клиента базовым фактором конкурентоспособности банка. Идеальной может стать модель «один клиент — одна стратегия обслуживания», однако в силу объективных причин ее реализация невозможна (особенно, если банк работает с большим числом юридических лиц).

Следовательно, определяющим для формирования лояльности корпоративного клиента фактором становится качество обслуживания. При этом на первый план выходит изучение потребностей клиентов и их сегментация. Разработка стратегий и тактик развития остается проблематичной, пока не достигнуто знание потребителей. Прежде всего следует выявить текущие и потенциальные нужды компании-клиента и на этой основе формировать политику продвижения банка.

Сегментация потребителей

Традиционно в организационном сегменте выделяют индустриальные предприятия, перепродавцов (оптовая и розничная торговля) и государственных потребителей. Для банковской деятельности такая общая сегментация является недостаточной, поскольку не отражает специфику деятельности этих групп, а значит, их особые предпочтения.

В зарубежной практике на организационном рынке выделяются следующие группы: предприятия, общественные организации, финансовые институты; среди предприятий выделяют крупные, средние и малые. Классификацию проводят также по отраслевой принадлежности, местоположению, объему выручки, размеру прибыли, экономическому положению и пр.

Российскими специалистами предлагается следующий методический подход к последовательной сегментации корпоративных клиентов.

1. Первоначально выделяют крупные, средние и малые предприятия, что позволяет определить направления развития услуг, технологии обслуживания, а также прогнозировать численность и структуру персонала.

2. Внутри каждой группы устанавливаются устойчиво работающие, развивающиеся и нестабильные предприятия.

3. Затем в качестве сегментационных переменных могут использоваться количество обрабатываемых документов по счету клиента или дебетовый оборот но его счету: средний размер остатков на расчетном счете: наличие и объем экспортно-импортных операций или оборот но валютному счету: объем сдаваемых в банк наличных денежных средств.

Результатом проведения данной процедуры должна стать группировка клиентов по их привлекательности для банка на основе расчетов интервальных значений сегментационных переменных. Ее можно признать первичной, поскольку группы не являются неделимыми и в них могут быть определены гомогенные страты.

Более широко используется сегментация по масштабу организации и ее отраслевой принадлежности: крупные предприятия (компании), в том числе торговые: средние и мелкие коммерческие фирмы: предприниматели. При таком подходе учитывается большое разнообразие потребностей клиентов, относящихся к различным сегментам рынка, в банковском обслуживании, а также характер их бизнеса.

Основной задачей традиционного маркетинга субъектов массового рынка была интенсификация потребления банковских продуктов, особенно кредитных и инвестиционных, что достигалось за счет расширения доступности их предоставления и использования инструментов маркетинг-микса. Инструментарий, разработанный на основе использования модели маркетинга 4Р, был действенным в условиях эффективной массовой рекламы, высокого доверия потребителей и их растущего благосостояния, однородного спроса, слабо развитых каналов распределения и доминирующей рыночной власти кредитных организаций. В то же время низкая финансовая грамотность населения в условиях широкой доступности получения кредитов и возможности инвестирования препятствовали развитию потребительской лояльности.

Насыщение рынка, формирование навыков потребления банковских продуктов, развитие законодательной базы и организационной структуры по предоставлению банковских услуг, а также ограниченность горизонтального развития рынка вызвали постепенное смещение акцентов в использовании инструментов банковского маркетинга в пользу разработки стратегий долгосрочного сотрудничества с клиентами на основе применения системного подхода к формированию их лояльности.

Разработка программ лояльности строилась на базе анализа специфики поведения различных сегментов потребителей банковских услуг, что требовало расширения ассортимента предложений и постоянного внимания к оценке качества оказания услуг, дифференцированию каналов их предоставления, внедрению новых технологий, включая дистанционное обслуживание, совершенствование маркетинговых процессов, и внедрения принципов клиентоориентированного, социального маркетинга. В своем развитии банковский маркетинг шел по пути предоставления немассовому потребителю удобного инструмента распоряжения денежными средствами и их приумножения с учетом удовлетворения достаточно жестких требований к расходованию времени и дополнительному сервису.

Потребности розничных клиентов в качестве банковского обслуживания и предложениях банковских услуг изменились, и в этих условиях характерной особенностью развития кредитных организаций стало стремительное увеличение числа розничных отделений за счет открытия региональных филиалов и внедрения различных форматов дополнительных офисов. Развитие региональной сети позволяло банку значительно расширить свою клиентскую базу, что способствовало поддержанию его стабильного роста.

Развитие путем масштабирования увеличивает объемы бизнеса, диверсифицирует банковские риски без участия в борьбе с сильными конкурентами за перераспределение клиентов в наиболее экономически развитых регионах, где банковская насыщенность максимальна.

При этом доступность получения банковских услуг для розничных клиентов значительно расширилась за счет как географической экспансии финансовых компаний и использования посредников, так и возможностей дистанционного обслуживания.

1.3. Понятие и виды банковских продуктов и услуг

Особенности маркетинга в банковской сфере (или банковского маркетинга) обусловлены в первую очередь спецификой банковского товара (продукта и услуги) и их отличиями от других товаров и видов экономической деятельности. Определим понятия «банковская операция», «банковская услуга» и «банковский продукт».

В литературе часто встречается отождествление понятий «банковский продукт» и «банковская услуга», а понятие «банковский товар» - вообще не используется. Банковский документ – это конкретный банковский документ или свидетельство, который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, любой сертификат (инвестиционный, депозитный, сберегательный), пластиковая карточка и т.д.[9]

Банковская услуга представляет собой разнообразные банковские операции по обслуживанию клиентов, совокупность этих операций и есть банковская услуга. Любая услуга, в отличие от овеществленного товара, является процессом, в ходе которого происходит взаимодействие ее производителя и потребителя[10].

Предоставление банковской услуги предполагает выполнение определенной последовательности банковских операций. Эту последовательность, порядок совершения операций называют банковской технологией

Поэтому предлагаем рассматривать банковский продукт как совокупность услуг, операций, технологий и документов (см. рис.3).

Рисунок 3 - Структура банковского продукта[11]

Можно рассматривать банковскую продукцию как совокупный продуктовый ряд банка.

В теории маркетинга, услуге присущи следующие специфические свойства, которые позволяют выделить услугу как особый класс товаров:

- Представляют собой процесс или действие

- Нематериальны

- Невозможно хранить

- Качество «подвижно»

- Производство и потребление услуги одновременны

- Неотделимы от субъектов (конкретных работников), оказывающих услугу

Банковскому продукту свойственны следующие специфические особенности - неосязаемость услуг, непостоянство качества услуг неотделимость качества услуг от квалификации людей, которые их представляют.

Формирование портфеля банковских продуктов и услуг является важнейшим моментом в эффективной работе банка как с уже имеющейся клиентской базой, так и с потенциальной (рис. 4).

Рисунок 4 - Портфель банковских услуг[12]

К жизненному циклу банковского продукта относятся следующие фазы его развития.

Первая — введение в оборот. Характеризуется быстрым ростом объема продажи.

Вторая — подъем, когда число продаж стабилизируется, и далее следует конкурентная борьба между банками за конечного потребителя, усовершенствование продукта.

Третья — спад. Данный период может растянуться на десятки лет ввиду приверженности клиентов и банков более привычным формам сотрудничества.

Всем банковским услугам присущи следующие основные характеристики:

- неосязаемость и несохраняемость;

- отсутствие возможности патентной защиты;

- непостоянство качества ввиду высокой зависимости от человеческого фактора;

- зависимость от законодательства.

Рынок банковских услуг представляет собой сферу формирования спроса и предложения на услуги банков, направленные на удовлетворение потребностей клиентов в различных направлениях деятельности.

Исследование рынка позволяет определить конкурентные преимущества банка, разработать маркетинговую стратегию с применением этих преимуществ. Как правило, процесс исследования рынка включает в себя такие составляющие, как:

- общая характеристика рынка банковских услуг;

- состояние конкуренции на рынке банковских услуг;

- основные потребители услуг;

- тенденции развития внешней среды.

Принимая во внимание тот факт, что банк выступает как производитель финансовых услуг, важнейшие его задачи — создание системы продаж данных услуг, организация продвижения, торговли и сбыта их конечному потребителю, поиск новых и удержание ранее привлеченных клиентов.

Набор банковских услуг представляет собой дискретную величину. Их перечень ограничен и редко подлежит изменению. В свою очередь набор банковских продуктов ничем не ограничен. Банковский продукт подвержен финансовым инновациям, историческим и клиентским предпочтениям. Именно он отражает в банковской деятельности такие «новые явления» как «жизненный цикл товара», «торговая марка», «конкурентоспособность» и т.д.

На рынке определенного вида банковских услуг может присутствовать несколько однородных банковских продуктов, как «произведенных» одним банком, так и разными. Например, на рынке расчетных услуг банк может предложить дорожные чеки, вклад «до востребования» или пластиковые карты (см. Приложение 2).

В настоящее время в маркетинге получила развитие трехуровневая концепция продукта (предложенная Ф.Котлером), которая включает[13]:

- товар по замыслу: основная выгода или услуга;

- товар в реальном исполнении: марочное название, упаковка, качество, внешнее оформление, свойства;

- товар с подкреплением: поставка, послепродажное обслуживание, гарантии, монтаж.

Таким образом, банковский продукт можно представить в следующем виде:

1) товар по замыслу: основная выгода или услуга, которая лежит в основе банковского продукта;

2) товар в реальном исполнении: банковские операции, банковская технология, банковские документы;

3) товар с подкреплением: обслуживание (материальная обстановка, в которой оказывается услуга; процесс оказания услуги; персонал банка).

Все указанные элементы образуют банковский продукт. Банковская услуга лежит в основе потребительской ценности банковского продукта. Элементы, перечисленные во втором уровне, оказывают влияние на различные аспекты производства банковского продукта: банковские операции влияют только на себестоимость; банковские технологии влияют как на себестоимость, так и на потребительскую ценность; а банковские документы отражают юридический аспект продукта[14].

Третий уровень банковского продукта формируют «расширенные» характеристики, увеличивающие потребительскую стоимость товара. Таким образом, банковский продукт состоит из следующих элементов (см. рис. 5).

Рисунок 5 - Элементы банковского продукта

В узком смысле, рынок банковских услуг можно рассматривать как сегмент финансового рынка, основными субъектами которого являются банковские учреждения, а объектами - исключительно специфические банковские услуги и продукты.

В широком смысле, когда речь идет о нефинансовых услугах (предоставление информации, консультирование, аренда и хранение, доверительные услуги, оказание маркетинговых услуг и т.д.) понятие «рынок банковских услуг» выходит за рамки традиционного понимания финансового рынка.

В работе рынок банковских услуг определяется как система экономических отношений по поводу купли-продажи банковских услуг и банковских продуктов. Рассмотрение рынка как системы, позволяет охарактеризовать его через совокупность элементов, к которым относятся[15]:

1) субъекты рынка:

(а) банки (специализированные и универсальные),

(б) небанковские финансово-кредитные институты, такие как: кредитные кооперативы, лизинговые, факторинговые, форфейтинговые компании, учетно-вексельные конторы, негосударственные пенсионные фонды, инвестиционные фонды и страховые компании, клиринговые и диллинговые центры и др.,

(в) нефинансовые участники рынка: торговые предприятия и почтовые учреждения;

2) банковские услуги и банковские продукты, разрешенные российским законодательством;

3) спрос и предложение, формирующиеся цены на рынке банковских услуг;

4) органы, осуществляющие регулирование банковской деятельности (Банк России, ФСФР);

5) конкуренция на рынке банковских услуг;

6) информация о состоянии рынка банковских услуг, тенденциях его развития, его участниках;

7) рыночная инфраструктура, т.е. учреждения и организации, обеспечивающие деятельность кредитных организаций, к которым относят: специализированные информационно-аналитические центры, аудиторские компании, рейтинговые агентства, кредитные бюро, системы связи.

1. Концепцию банковского маркетинга на современном этапе определяет роль имиджа банка в глазах потребителей, активное использование рекламы торговой марки и рекламы компетентности банковского персонала, что обусловлено историей развития российской банковской системы и культурой потребления банковских услуг населением.

2.Банковская услуга - это деятельность банка, направленная на удовлетворение потребности клиентов в приращении финансовых ресурсов, получении дополнительных ресурсов, проведении расчетов, хранении и информационном обеспечении. Банковская услуга не имеет материального выражения, реализуется и потребляется в процессе осуществления банковской деятельности.

3. Банковский продукт – это форма проявления банковской услуги, он может быть представлен в виде трех уровней: как товар по замыслу (основная выгода или услуга, которая лежит в основе банковского продукта); товар в реальном исполнении (банковские операции, банковская технология, банковские документы); товар с подкреплением (материальная обстановка, в которой оказывается услуга).

4. Механизм формирования маркетинговых каналов предоставления банковских услуг предполагает анализ текущего состояния конъюнктуры рынка, определение целевого сегмента, его предпочтений и уровня потенциального спроса. На базе этого анализа производится оценка альтернативных типов каналов, их пропускной способности, уровня риска возникновения конфликтов участников и обосновывается внедрение оптимальной структуры маркетингового канала предоставления банковской услуги.

Глава 2. Анализ маркетинговой деятельности банка на примере ОАО «Альфа-Банк»

Альфа-Банк является ведущей компанией крупнейшего в России финансово-промышленного Консорциума «Альфа - Групп». Банк предоставляет весь спектр услуг по обслуживанию корпоративных и частных клиентов, инвестиционные банковские услуги. Банк обладает второй крупнейшей филиальной сетью в России, расположенной более чем в девяти часовых поясах России, Украины и Казахстана, а также имеет подразделения в Великобритании, Соединенных Штатах Америки и Нидерландах.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 1 апреля 2019 г. составила свыше 40 000 корпоративных и 4,1 млн. розничных клиентов.

Альфа–Банк имеет разветвленную филиальную сеть – открыто более 340 отделений в 27 филиалах по РФ и более 880 точек продаж в России и за рубежом.

На данный момент в ОАО «Альфа-Банк работают более 12 тыс. сотрудников.

Основными конкурентами Альфа-Банка являются такие банки как Банк Москвы, ВТБ 24, Сбербанк, Райфайзен.

Клиентами «Альфа-банка» являются в основном юридические лица среднего размера в Российских масштабах (минимальный объём кредитования 1 млн. рублей) и физические лица, которым банк предлагает стандартный набор банковских продуктов и услуг. Банк является профессиональным участником рынка ценных бумаг и осуществляет брокерскую, дилерскую, депозитарную деятельность по управлению ценными бумагами.

Что касается бизнеса с корпоративными клиентами, то кредитный портфель «Альфа-банка» на 01.01.2020 г. составил 186 млн. рублей и увеличился на 8,37% относительно 2019 г.

В отраслевой структуре кредитного портфеля на 01.01.2020 г. представлены: строительство (40%), телекоммуникации (16 %), лизинг (14 %), торговля (10 %), недвижимость (10 %), транспорт (6%), производство (6%).

К наиболее крупным конкурентам «Альфа-банка» относятся Сбербанк России и Банк Москвы.

С целью выявления конкурентных преимуществ «Альфа-банка» автором проведен сравнительный анализ систем управления маркетингом стратегических конкурентов (Сбербанк России и Банка Москвы) и определение степени их соответствия идеальной модели маркетинг- ориентированного подхода в своей деятельности.

По размеру собственного капитала ОАО «Альфа-банк» находится на третьем месте, а размеру активов на втором, опережая Банк Москвы.

Сохранение динамики доли рынка по банковским активам, в анализируемом периоде характерно для всех банков-конкурентов. Наблюдается снижение динамики доли рынка по активам Сбербанка.

Приведенные данные показывают динамику сохранения относительно равной доли рынка «Альфа-банка» в июне-октябре месяцах, которая была вызвана значительным снижением начисленного инвестиционного дохода. В результате в анализируемом периоде «Альфа-банк» занимает лишь третье место среди исследуемых банков по величине рыночной доли.

Автором был проведен сравнительный анализ банков по ряду характеристик, имеющих большое значение для потребителей. Исследование проводилось в г. Москве в марте 2020 года. Было опрошено 150 человек разного возраста и пола. Сравнительный анализ банков проводился как среди членов общей выборки, так и среди клиентов ОАО «Альфа-банк».

Главными показателями конкурентоспособности банков являются:

- надежность банка;

- риск, связанный с сохранением накоплений в данном банке;

- профессионализм банка;

- качество обслуживания;

- деловой потенциал банка;

- география деятельности;

- клиентская база;

- инвестиционная стратегия.

Данные показатели оценивались по 35-бальной шкале.

Общая оценка конкурентоспособности:

30 - 35 баллов – отлично;

20 - 30 баллов – хорошо;

10 - 20 баллов – удовлетворительно;

10 баллов и менее - неудовлетворительно.

Данные исследования представлены в Приложении 3.

Самым конкурентоспособным из исследуемых банков вкладчики считают Сбербанк. Конкурентное положение «Банка Москвы» можно охарактеризовать, как «хорошее». Данный банк занимает второе место. Отставание «Альфа-банка» выражено, в первую очередь, тем, что многие вкладчики считают данный банк ненадежным со слабо развитой клиентской базой. Исследуемое финансовое предприятие не получило ни одной оценки 5.

Обобщенные данные исследования представлены в таблице 2. Из таблицы следует, что ОАО «Альфа-банк» не входит в лидеры по общей оценке конкурентоспособности.

Таблица 2

Общая оценка конкурентоспособности банков

|

Банк |

Баллы |

|

Сбербанк |

30 |

|

Банк Москвы |

29 |

|

Альфа-банк |

28 |

Общий индекс конкурентоспособности для Сбербанка России составляет:

Jn = (5+5+4+4+5+4+3)/7 = 4.28

Общий индекс конкурентоспособности для Банка Москвы составляет:

Jn = (5+4+4+4+5+4+3)/7 = 4.14

Общий индекс конкурентоспособности для ОАО «Альфа-банк» составляет:

Jn = (4+3+5+4+4+4+4)/7 = 4.

Конкурентоспособность ОАО «Альфа-банк» можно оценить как «высокую». «Очень высокая конкурентоспособность» только у Сбербанка России – она составляет 4.28.

В таблице 3 представлена SWOT-матрица, в которой выделены силы (S), слабости (W), возможности (O) и угрозы (T) ОАО «Альфа-банк».

Таблица 3

Матрица SWOT-анализа ОАО «Альфа-банк»

|

Силы |

Слабости |

|

S1 – Работа с клиентами: опыт массового обслуживания клиентов, широкая клиентская база. |

W1 – Управление: консервативная система управления, высокий уровень бюрократизации. |

|

S2 – Персонал: профессионализм сотрудников, высокий уровень развития корпоративной культуры. |

W2 – Организационная структура: масштабность, громоздкость структуры. Невозможность принимать оперативные решения в филиалах. |

|

S3 – Репутация банка: кредитный рейтинг инвестиционного уровня. |

|

|

W3 – Кадровая политика: отмечена текучесть кадров на низших должностях. |

|

|

Возможности |

Угрозы |

|

O1 – Кредитование физических лиц: расширение рынка потребительских кредитов. |

T1 – Региональные банки: развитие региональных представительств банка |

|

O2 – Кредитование юридических лиц, инвестирование: рост инвестиционной активности предприятий. |

T2 – Рискованность: высокие темпы роста не только объемов кредитования, но и рисков этих операций |

|

O3 – РЦБ: перспективы работы на расширяющемся РЦБ. |

T3 – Экономический кризис: высокая вероятность возникновения экономического кризиса за рубежом, его негативное влияние на российскую экономику. |

В своей деятельности ОАО «Альфа-банк» ориентируется на концепцию маркетингового подхода в организации процесса продаж предоставляемых финансовых услуг, предполагая, что достижение целей зависит от определения нужд и запросов целевых рынков, а также от более эффективного по сравнению с конкурентами удовлетворения потребителей.

Система управления маркетингом в ОАО «Альфа-банк» включает в себя маркетинговый отдел. Отдел маркетинга состоит из руководителя отдела, его помощника и двух аналитиков (рис. 6).

Руководитель отдела маркетинга

Помощник руководителя

Аналитик

Аналитик

Рисунок 6 - Организационная структура отдела маркетинга

ОАО «Альфа-банк»

Специалисты отдела маркетинга ответственны за принимаемые решения в области маркетинга, PR и рекламы банка. Реализуются же маркетинговые решения как непосредственно вышеуказанными специалистами, так и менеджерами по продажам. Все продавцы-консультанты находятся в подчинении директоров филиалов банка. Таким образом, начальник отдела продаж подчиняется непосредственно генеральному директору филиала и находится во взаимодействии с руководителем отдела маркетинга.

В полномочия руководителя маркетинговой службы входит организация сбора информации о внешней среде, мониторинг деятельности конкурентов, составление рекламных бюджетов и смет расходов по предстоящим мероприятиям в области сбыта, контроль работы подчиненных.

В компетенцию данного руководителя также входит нахождение новых рынков сбыта, обоснование предложений по созданию новых финансовых продуктов.

Общий фонд оплаты труда маркетингового подразделения составляет около 740 тыс. руб. в год. Затраты на проведение маркетинговых мероприятий составляют в среднем 1200 тыс. рублей в год. Таким образом, общие затраты на маркетинг в каждом филиале ОАО «Альфа-банк» приблизительно равны 1 940 тыс. рублей в год.

Просчитаем долю затрат на маркетинг Кзм в общем объеме валовой прибыли предприятия, вычислив коэффициент по формуле:

Кзм = 1 940/12 760х100%=15,2%

Таким образом, около 15% своей прибыли банк тратит на маркетинг, что является достаточно неплохим показателем развития финансовой организации. Основываясь на вышеуказанных данных, мы можем сказать, что, во-первых, зарплата у сотрудников отдела выше среднего уровня, что является одним из мотивов для выполнения качественной работы, а во-вторых, подобные суммы вполне позволяют проводить рекламные кампании, не экономя на их качестве, а соответственно высокоэффективно. Об отсутствии проблемы нехватки средств говорят и сами сотрудники отдела.

При принятии решений, например, в вопросах утверждения расходов на конкретные рекламные кампании, нередко возникают конфликты и разногласия между финансовым директором и руководителем отдела маркетинга.

Для итоговой, комплексной оценки системы управления маркетингом была применена «Методика оценки эффективности системы управления маркетингом на предприятии», предложенная И.Т. Козловой[16]. Анкета была заполнена автором работы по результатам экспертных опросов сотрудников отдела. Заполненная анкета представлена в Приложении 4.

По данной методике система управления маркетингом «Альфа-банка» оценивается в 14,5 баллов, что интерпретируется автором методик как средний показатель. Средний уровень развития системы маркетингового управления свидетельствует о том, что высшее руководство и коллектив банка уже осознали преимущества использования маркетинговых принципов и инструментария в современных условиях. Однако, стоит уделить особое внимание изучению факторов, мешающих прогрессивному развитию филиала в целом и отдела маркетинга в частности.

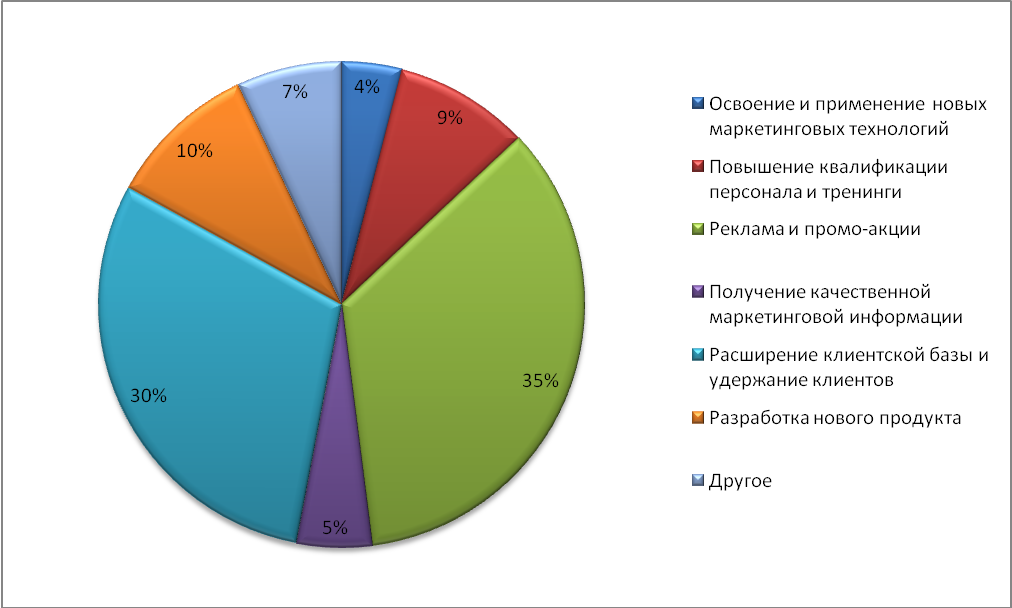

Автором был проведен анализ маркетингового бюджета ОАО «Альфа-банк» на 2019 год, по результатам которого были выделены следующие приоритеты маркетинговой деятельности филиала (рис.7).

Рисунок 7 - Приоритеты бюджетного планирования ОАО «Альфа-банк» в 2019 г.

Требования к профессиональным навыкам специалиста по маркетингу ОАО «Альфа-банк» (см. Приложение 5):

- образование высшее профильное

- знание системы ценообразования на предприятии;

- знание маркетинговых инструментов;

- знание программами «Статистика», SPSS, Excel, Access;

- опыт работы с большими объемами данных;

- опыт работы в сфере маркетинга не менее 1-2 лет.

Автором рассмотрены каналы сбыта банковских продуктов «Альфа-банка» (рис. 8).

Каналы сбыта банковских продуктов

С непосредственным участием персонала

Без участия персонала, дистанционно.

Посредниками

Финансовыми организациями

Почта России

Брокеры, агенты

Персонал торговых сетей

Собственный офис

Собственный персонал финансовой компании

Интернет - банкинг

Мобильный банкинг

Электронные терминалы

Direct - marketing

Рисунок 8 - Структура каналов сбыта банковских продуктов «Альфа-банка»

В ходе исследования установлен интенсивный рост за счет открытия региональных филиалов и внедрения различных форм предоставления услуг населению, увеличивающий возможность потребления банковских услуг розничными клиентами. Так, значительным конкурентным преимуществом «Альфа-банка» является использование возможностей дистанционного обслуживания клиентов: интернет-банкинга, мобильного банкинга, электронных терминалов. Внедрение практики предоставления стандартных банковских услуг без участия персонала, дистанционно, позволяет экономить расходование ресурсов банка с целью увеличения доли рынка и охвата потребителей.

Сотрудничество «Альфа-банка» с посредниками и использование одноуровневых и двухуровневых каналов товародвижения имеет свои преимущества: расширяет возможности и географию продаж, зону покрытия, снижает операционные издержки и расходы на маркетинговые коммуникации.

Автором был проведен экспертный опрос с целью оценки маркетинговой деятельности «Альфа-банка». Группа экспертов (10 человек, руководители высшего звена банков Москвы) выставила оценки показателям исследуемого банка, после чего были вычислены фактические обобщенные показатели направлений деятельности, что дало возможность оценить попадание показателей конечных результатов маркетинговой деятельности в рекомендуемый базовый интервал направления.

Из 25-ти оценивавшихся показателей 15 не попали в рекомендуемый диапазон, что позволило выделить проблемные направления маркетинговой деятельности, требующие трансформации: изучение потребителей; формирование набора банковских услуг и продуктов; планирование ценовой политики; планирование продвижения банковских услуг и продуктов.

Таблица 4

Результаты опроса экспертов по оценке маркетинговой деятельности «Альфа-банка», март 2019 г.

|

Направления маркетинговой деятельности |

Показатели рыночной ситуации |

Рекомендуемый базовый диапазон показателя по функции Харрингтона |

Рекомендуемый диапазон обобщенного показателя направления |

Оценка показателя по результатам экспертного опроса |

Обобщенный показатель направления |

|

Изучение потребителей |

Мотивация потребителей Поведение потребителей Сегментация потребителей Полная прибыль от клиента Лояльность |

0,70÷1,00 0,63÷0,95 0,50÷1,00 0,80÷0,95 0,80÷1,00 |

0,67÷0,98 |

0,40 0,63 0,70 0,60 0,50 |

0,55 |

|

Формирование набора банковских услуг и продуктов |

Оборот капитала Объем приобретаемых услуг Скорость предоставления услуги Информационная открытость Прогноз величины потенциала новых банковских услуг |

0,63÷1,00 0,80÷1,00 0,63÷0,95 0,80÷0,95 0,70÷0,95 |

0,70÷0,96 |

0,70 0,60 0,55 0,63 0,70 |

0,63 |

|

Планирование продвижения банковских услуг и продуктов |

Доступность медиаканалов выбранным целевым группам Охват Частота Бюджет продвижения |

0,80÷1,00 0,63÷1,00 0,37÷0,95 0,63÷0,95 |

0,58÷0,97 |

0,60 0,40 0,50 0,37 |

0,46 |

В рамках этих направлений были выделены ключевые позиции, показатели которых вышли за рамки границ диапазона: это известность банка, цена продажи банковского продукта, информационная открытость, мотивация потребителей, лояльность, охват, бюджет продвижения. По эти позициям следует осуществлять корректировку маркетинговой деятельности банка.

При сравнении систем управления маркетингом конкурентов рассмотрены стратегия развития банка, особенности организации маркетинговой деятельности, продуктовая стратегия, стратегия ценообразования (на примере вкладов и депозитов), интенсивность коммуникационной политики, стратегия распределения.

По итогам оценки наибольший потенциал и возможности для развития клиентоориентированного подхода имеет Сбербанк. «Альфа-банк» отстает от конкурентов в отношении продуктовой стратегии, так как работа по выявлению приоритетных для банка сегментов и разработка для них соответствующего предложения находится на стадии реализации. На текущий момент «Альфа-банк» уступает Сбербанку по эффективности организации маркетинговой деятельности.

В целом решающим фактором в получении конкурентных преимуществ на банковском рынке является скорость внедрения и освоения современных эффективных подходов к банковской деятельности, а также осознание эффективности комплексной организации системы управления маркетингом.

Наиболее сильными сторонами системы управления маркетингом в ОАО «Альфа-банк» являются: мониторинг цен конкурентов, система стратегического планирования, формирование ассортимента банковских продуктов и услуг, методы привлечении новых клиентов, политика распределения. Слабыми сторонами системы управления маркетингом банка, являются: функционирование маркетинговой информационной системы; осуществление контроля над маркетинговой деятельностью; организация управления качеством.

Сильными сторонами бизнес-процесса «Оформление кредита физическим лицам» в «Альфа-банке» является его документированность, четкое делегирование ответственности и распределение полномочий на каждом этапе процесса кредитования; автоматизация процесса. Главными недостатками является чрезмерная продолжительность оценки платежеспособности и оформления кредита в целом (в среднем от 4-х дней до 2-х недель); отсутствие единого информационного пространства для специалистов, задействованных в процессе кредитования; отсутствие системы обратной связи с менеджерами по кредитованию (торговыми представителями); слабая степень контроля за заявками на получение кредитов со стороны руководителей.

Устранение выявленных недостатков будет способствовать улучшению процесса – сокращению временных затрат на него, улучшению информационного обеспечения, повышению удовлетворенности клиентов и количества обращений в банк.

ЗАКЛЮЧЕНИЕ

Основная цель исследования состояла в совершенствовании системы управления маркетингом ОАО «Альфа-банк». Для достижения поставленной цели необходимо было решить следующие задачи:

- определить особенности банковского маркетинга и специфику предлагаемых банковских услуг на современном этапе развития экономики;

- выявить роль и задачи маркетинговых каналов предоставления банковских услуг;

- провести анализ системы управления маркетингом ОАО «Альфа-банк»;

- выявить недостатки и предложить усовершенствованный механизм формирования системы управления маркетингом ОАО «Альфа-банк».

При реализации задач курсовой работы использовались материалы и данные о деятельности ОАО «Альфа-банк».

По итогам проведенного исследования выяснилось:

1. Концепцию банковского маркетинга на современном этапе определяет роль имиджа банка в глазах потребителей, активное использование рекламы торговой марки и рекламы компетентности банковского персонала, что обусловлено историей развития российской банковской системы и культурой потребления банковских услуг населением.

2. Механизм формирования маркетинговых каналов предоставления банковских услуг предполагает анализ текущего состояния конъюнктуры рынка, определение целевого сегмента, его предпочтений и уровня потенциального спроса. На базе этого анализа производится оценка альтернативных типов каналов, их пропускной способности, уровня риска возникновения конфликтов участников и обосновывается внедрение оптимальной структуры маркетингового канала предоставления банковской услуги.

3. Наиболее сильными сторонами системы управления маркетингом ОАО «Альфа-банк» являются: мониторинг цен конкурентов, система стратегического планирования, формирование ассортимента банковских продуктов и услуг, методы привлечении новых клиентов, политика распределения. Слабыми сторонами системы управления маркетингом банка, являются: функционирование маркетинговой информационной системы; осуществление контроля над маркетинговой деятельностью; организация управления качеством.

4. В организационной структуре службу маркетинга в ОАО «Альфа-банк» необходимо переориентировать – по виду банковских услуг, географическим регионам, заказчикам или фазам процесса продаж. Для решения проблемы перезагруженности руководителя отдела маркетинга предлагается перераспределение функциональных обязанностей, введение новой должности и частичное делегирование полномочий.

ОАО «Альфа-банк» следует уделить внимание разработке программ лояльности клиентов, причем целесообразно разработать только индивидуальную программу лояльности.

Для успешной реализации клиентоориентированной стратегии и построения долгосрочных отношений с клиентами «Альфа-банку» целесообразно внедрить систему управления взаимодействием с клиентами Microsoft Dynamics CRM.

СПИСОК ЛИТЕРАТУРЫ

- Банковское дело / Учеб. под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.: Финансы, 2018. – 535 с.

- Банковское дело: дополнительные операции для клиентов: Учебник / Под ред. проф. А.М. Тавасиева.- М.: Финансы и статистика, 2019. – 416 с.

- Банковское дело: Учебник / Под ред. Г.Г. Коробовой.- М.: Юрист, 2019. – 751 с.

- Баррель Т. Банковское дело: стратегическое руководство. Под ред. В. Платонова - М. Хиггинса.- М.: Консалтбанкир, 2019.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. - М.: Логос, 2019. – 324 с.

- Владиславлев Д.Н. Энциклопедия банковского маркетинга. – М.: Ось-89, 2016. –256 с.

- Герасимова Е.Б. Анализ качества банковских услуг // Финансы и кредит. – 2018. - №16. – С. 19-24

- Глотов А., Карчевский С. Банковское кредитование; правовые гарантии возврата кредитов // Экономика и жизнь. - 2017. - № 26. - С. 28-37

- Грязнова А.В. Финансы. - М.: Финансы и статистика, 2019. – 386 с.

- Данилова Т.Н. Проблемы неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит. – 2018. - № 2 (140). - С.12-14

- Егоров Е. О мерах по стабилизации и повышению надежности системы банков // Деньги и кредит.- 2017. - №15. - С.10

- Ермасова Н.Б. Управление банковскими рисками. - Изд-во Саратовского регион института переподготовки и повышения квалиф. кадров АПК, 2017. – 321 с.

- Журавлев М.В. Банковский маркетинг: Учеб. пособие. - М.: РИО МГУП, 2017. – 187 с.

- Иода Е.В., Мешкова Л.Л., Болотина Е.Н. Классификация банковских рисков и их оптимизация / Под общ. ред. проф. Е.В. Иода, 2-е изд., испр., перераб. Тамбов: Изд-во Тамб. гос техн. ун-та, 2019. – 102 с.

- Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг. - М.: ИНФРА-М, 2017. - 400 с.

- Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. – М.: Едиториал УРСС, 2018. – 400 с.

- Козлова И.Т. Анализ деятельности банков: учеб. Пособие/ Под общ. ред. И.К. Козловой. Мн.: Высшая школа, 2019.

- Морозов Ю. Банковская система - пути и перспективы развития // Деньги и кредит. - 2017. - №8. - С. 14 - 27

- Найчек Г. Мировая практика оценки кредитоспособности заемщика // Проблемы теории и практики управления. – 2019. – № 9. – С.25-39

- Науменко А.А. Состояние современного рынка розничных банковских услуг // Банковская система России: Проблемы и перспективы развития: Сб. научных трудов - Саратов: СГСЭУ, 2019.

- Никитина Т. В. Банковский менеджмент. – СПб.: Питер, 2017 - 161 с.

- Николаева А.М. Маркетинг товаров и услуг. - М.: Деловая литература. – 2019.

- Овчаров А.О. Организация управления рисками в коммерческом банке // Банковское дело. – 2019. - №1. - С. 67-74

- Одегов В. А. Банковский менеджмент. – М.: Экзамен, 2017. - 466 с.

- Основы банковской деятельности (Банковское дело) / Под.ред. Тагирбекова К.Р. – М.: Весь мир, 2019. – 528 с.

- Павлов В.В. Банковский маркетинг, ориентированный на стоимость // Известия Санкт-Петербургского университета экономики и финансов. - 2018. - № 1. - С.278-282

- Петров И. Банковский менеджмент: связь с кредитной политикой // Банковские технологии. - № 6. – 2017. – С. 32-42

- Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2018. – 178 с.

- Прохорова Т. В. Оценка эффективности кредитных операций коммерческого банка // Вестник Банка России. - № 8. – 2018. – С.37-45

- Сагитдинов М.Ш., Калимулина Ф.Ф. К вопросу об анализе деятельности коммерческого банка // Банковское дело. – 2019. - №10. - С. 19-27

- Саркисянц А. Анализ клиентской базы в коммерческом банке // Бухгалтерия и банки. - №11. – 2018. – С.77-87

- Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече, 2014. – 319 с.

- Стаханов В.Н., Стаханов Д.В. Маркетинг сферы услуг. - М.: Экспертное бюро, 2019

- Стефенсон Р. Маркетинг финансовых услуг. – М.: Вершина, 2017. – 256 с.

- Усоскин В. М. Современный коммерческий банк. – М.: Юрайт, 2017. – 385 с.

- Уткин Э.А. Банковский маркетинг. 2-е изд. – М.: Инфра-М, 2019. – 304 с.

- Финансовый менеджмент: теория и практика / Под ред. Е.С.Стояновой. - М.: Изд-во «Перспектива», 2019. – 656 с.

- Хабаров, Н.Ю. Попова В.И. Банковский маркетинг: Учебное пособие. – М.: Маркет ДС, 2019. – 157 с.

- Яскевич Е.В. Маркетинг в отраслях и сферах деятельности: банковский маркетинг. Учебно-методический комплекс. – Владивосток: Изд-во Дальневост. ун-та, 2018. – 225 с.

ПРИЛОЖЕНИЯ

Приложение 1

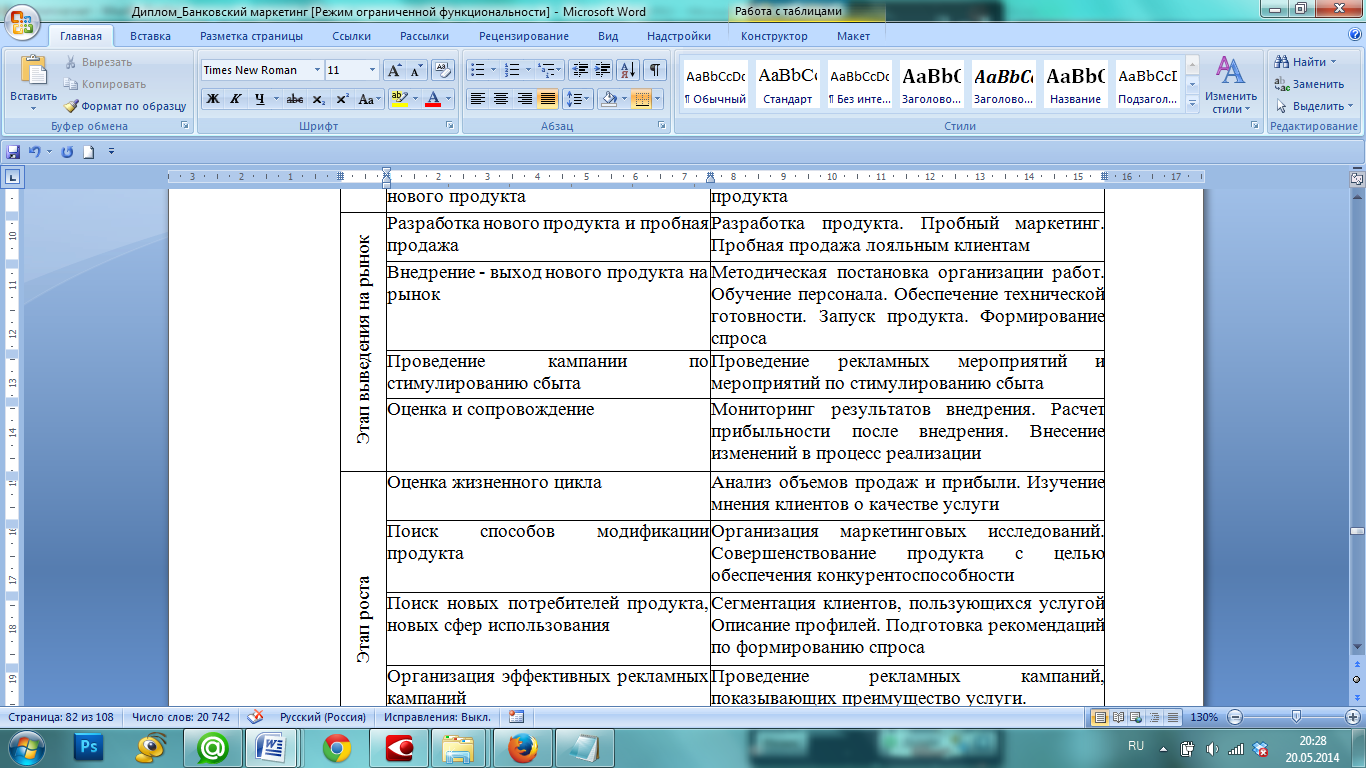

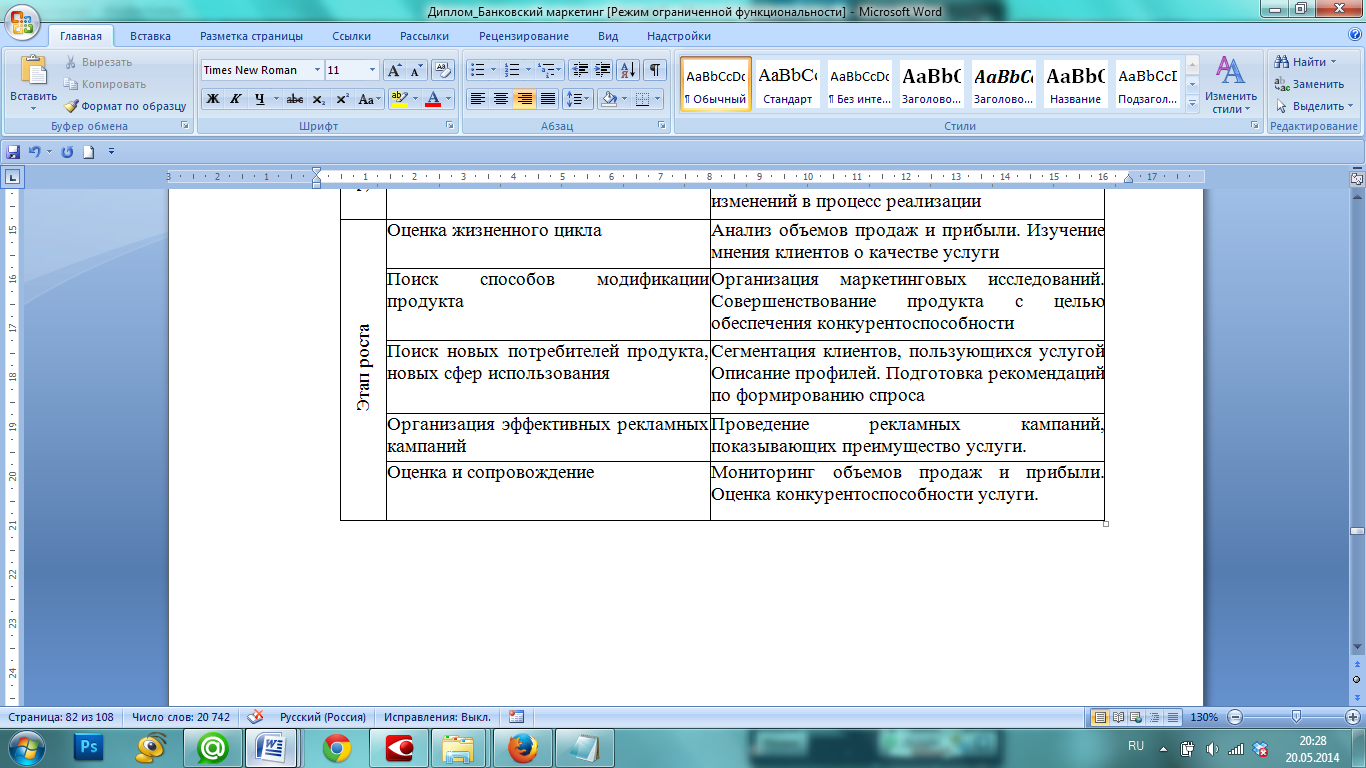

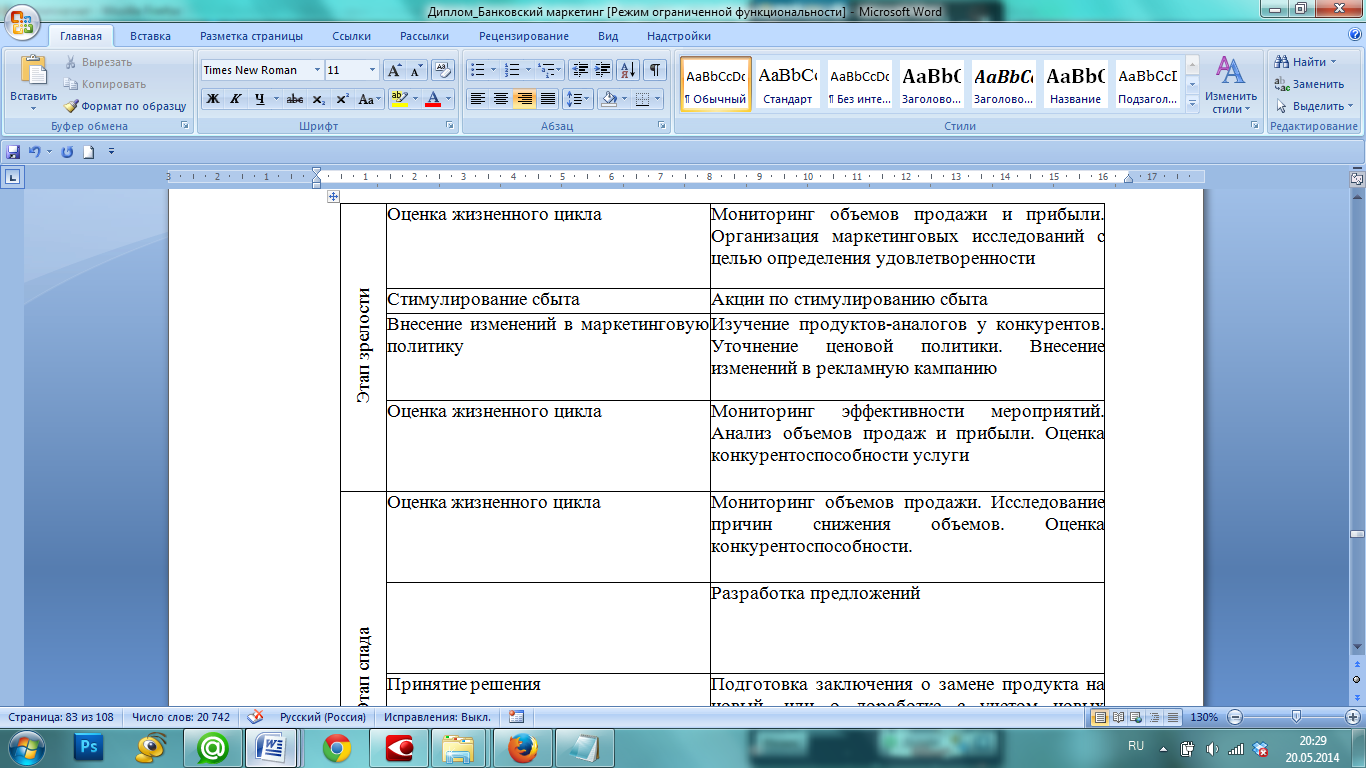

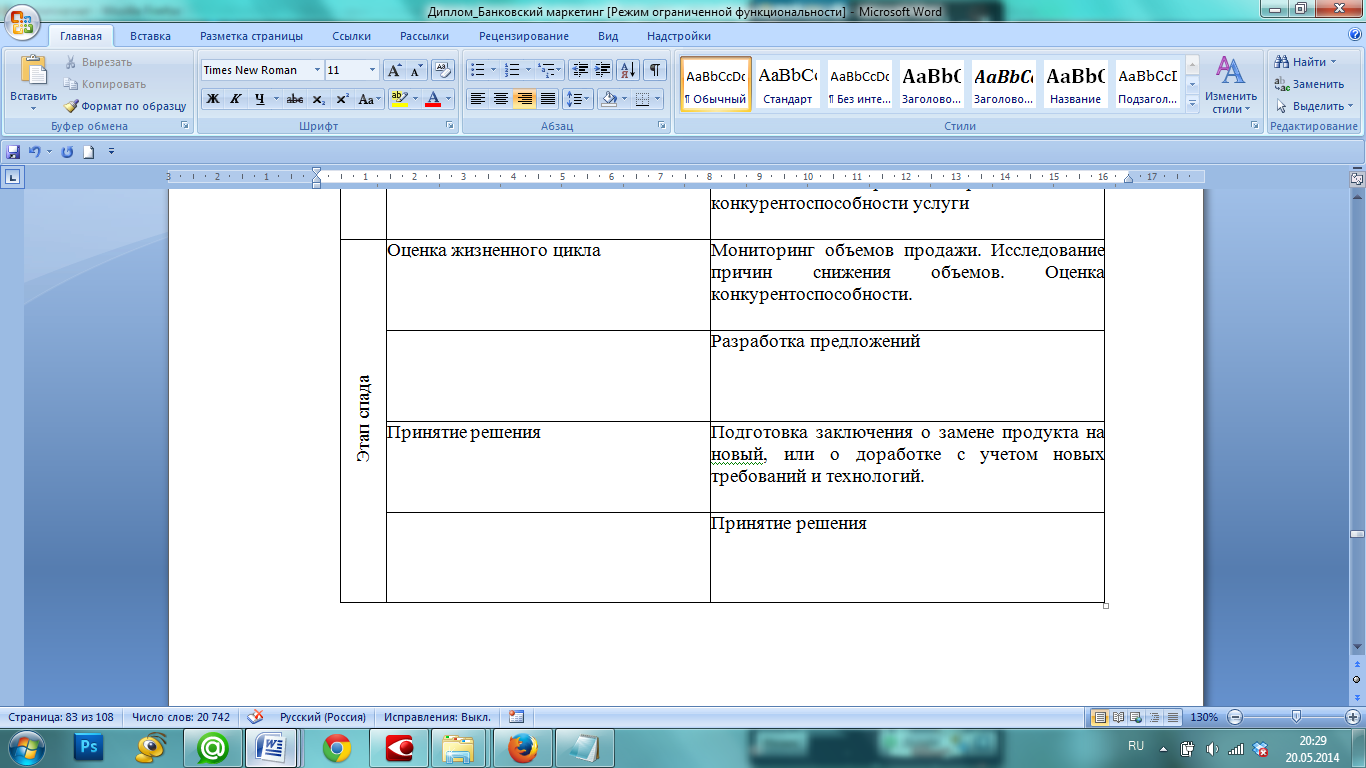

Программа маркетинговой поддержки услуги на различных этапах ее жизненного цикла

Приложение 1 (окончание)

Приложение 2

Примерный перечень банковских услуг и банковских продуктов

Приложение 3

Показатели конкурентоспособности банков

|

Наименования банков |

Надежность |

Риск (шкала на уменьшение) |

Профессионализм банка |

Деловой потенциал |

География деятельности |

Клиентская база |

Инвестиционная стратегия |

|

Сбербанк России |

5 |

5 |

4 |

4 |

5 |

4 |

3 |

|

Банк Москвы |

5 |

4 |

4 |

4 |

5 |

4 |

3 |

|

«Альфа-банк» |

4 |

3 |

4 |

4 |

4 |

4 |

4 |

Приложение 4

Методика оценки эффективности управления маркетингом

«Альфа-банка» (с ответами руководителя отдела маркетинга)

- Предпочтения руководства в процессе функционирования предприятия.

0 – Достижение финансовых целей (снижать затраты, сохранять платежеспособность).

0,5 – Достижение сбытовых целей (эффективно продавать то, что производится).

1 – Достижение маркетинговых целей (производить то, что пользуется спросом).

- Приоритет во взаимоотношениях предприятия с конечными потребителями имеют:

0 – Предприятие. 0,5 – Посредники. 1 – Потребители.

- Знание и понимание большинством руководителей предприятия особенностей маркетинговой ситуации, нужд потребителей.

1 – Руководители знают и понимают. 0,5 – Отчасти. 0 – Не знают.

- Наличие у предприятия стратегических целей, миссии и философии деятельности.

1 – они есть и хорошо известны всему коллективу. 0,5 – Они есть, но редко доводятся до подчиненных. 0 – Их нет.

- Оценка управленческих процессов на предприятии.

|

Вариант 1. |

Вариант 2. |

|

|

1. |

1 - Четко ограничены управленческие группы, управленческая работа отделяется от неуправленческой. |

0 - Управленческая деятельность зачастую не отделяется от неуправленческой. |

|

2. |

0 - Имеется небольшое количество людей, способных принимать важные для организации решения. |

1 - Имеется достаточно большое количество людей, способных принимать важные для организации решения. |

|

3. |

1 - Управленческие решения, как правило, целенаправленны и научно обоснованы. |

0 - Большинство управленческих решений основано на прошлом опыте и интуиции. |

- Склонность руководства принимать рискованные решения.

1 – Руководство склонно принимать рискованные решения. 0,5 – Иногда руководство принимает рискованные решения. 0 – Руководство не склонно к риску.

7. Готовность сотрудников предприятия к инновациям.

|

Сотрудники настроены консервативно (действуют привычным образом) |

Сотрудники настроены благожелательно (склонны внедрять новые идеи) |

|

|

0 |

0,5 |

1 |

- Использование комплексного подхода при планировании маркетинговой деятельности предприятия.

1 – План маркетинга включает стратегический план, а также разделы о взаимоотношениях с поставщиками, о каналах распределения, конкурентах, покупателях, планы маркетинговых исследований, формирования товарной, ценовой, коммуникационной политики и др.

0,5 – Содержащиеся в первом пункте факторы планируются различными подразделениями, в разное время и/или для разных целей.

0 – План маркетинга касается только продажи товаров текущим покупателям и их обслуживания / плана маркетинга нет.

- Направления и частота маркетинговых исследований (отметить крестиком в соответствующей клетке).

|

Тематика исследования |

Не проводятся |

Проводятся иногда |

Проводятся систематически |

|

Макросреда |

X |

||

|

Потребности и предпочтения потребителей |

X |

||

|

Внешние факторы, воздействующие на поведение потребителей |

X |

||

|

Потребности и предпочтения посредников |

X |

||

|

Конкуренция |

X |

||

|

Ассортимент и качество услуг |

X |

||

|

Динамика цен |

X |

||

|

Требования к сервису |

X |

||

|

Эффективность рекламных каналов |

X |

||

|

Эффективность качества рекламных обращений |

X |

||

|

Существующая маркетинговая стратегия |

X |

||

|

Сильные и слабые стороны банка, его возможности, угрозы рынка |

X |

||

|

Более 50 % направлений |

0 |

0,5 |

1 |

- Использование информации, полученной в ходе маркетинговых исследований, в принятии управленческих решений.

0,4 – Информация используется при разработке новых товаров.

0,4 – Информация используется при планировании объема производства и ассортимента продукции.

0,2 – Информация используется при разработке рекламной кампании.

- Наличие информационной базы, доступной для всех подразделений.

1 – Такая база существует. 0,5 – База существует, но доступна узкому кругу пользователей (в основном, руководству). 0 – Такой базы нет.

- Система управления сбытом.

1 – Непрерывно прорабатываются новые каналы и рынки сбыта.

- Принцип работы службы маркетинга с клиентами.

1 – «Помочь клиенту выбрать то, что он хочет; максимум услуг до, во время и после продаж».

0,5 – «Главное – заинтересовать, в выигрыше тот, кто лучше обслужит».

- - «Главное – зазвать».

- Число сотрудников службы маркетинга и высшего звена управления, повысивших квалификацию на специальных курсах, семинарах по проблемам маркетинга.

0 – Менее 33%. 0,5 – 34-66 %. 1 – Более 66 %.

- Мотивация сотрудников службы маркетинга.

0,3 – Высокий размер заработной платы.

0,2 – Уважение руководства и коллег.

0,2 – Возможность построения карьеры.

0,1 – Возможность обучения, повышения навыков.

0,2 – Интерес к профессии.

0 – Возможность зарабатывать средства к существованию.

- Состояние инструктивных документов.

- – Они отражают реальное соотношение прав и обязанностей сотрудников.

0 – Они не всегда адекватны, вследствие чего возникают служебные и межличностные конфликты на предприятии.

- Взаимодействие руководителей маркетингового отдела с начальством других подразделений.

1 - Работа руководителей согласована, отделы эффективно кооперируются друг с другом и решают возникающие проблемы в интересах предприятия в целом.

0,5 – Отношения между отделами в целом дружеские, хотя каждый отдел работает, руководствуясь собственными интересами.

0 – Работа отделов не согласована, есть жалобы, что требования маркетологов к другим отделам, равно как и их затраты, необоснованны.

- Желание и умение работать большинства сотрудников отдела маркетинга.

|

Низкое умение работать |

Высокое умение работать |

|

|

Высокое желание работать |

0,5 |

1 |

|

Низкое желание работать |

0 |

0,5 |

- Наличие исследований ценностей организации и личных ценностей сотрудников предприятия.

1 – Исследования проводятся регулярно. 0,5 – Изучаются ценности организации. 0,5 – Изучаются личные ценности сотрудников, но они не ставятся в соответствие ценностям организации. 0 – Исследования не проводятся.

- Критерии контроля эффективности маркетинговой деятельности.

0,1 – рост прибыли;

0,1 – увеличение объема продаж услуг банка;

0,1 – занимаемая доля рынка;

0,1 – увеличение числа заказов;

0,5 – достижение поставленных целей;

0,1 – другое (уточнить)

0 – контроль не осуществляется.

После подсчета баллов получаем характеристику уровня развития системы управления маркетингом на исследуемом предприятии:

0-7 баллов. Система управления маркетингом имеет самый низкий уровень. Финансовые результаты предприятия, наверняка, оставляют желать лучшего. Высшему руководству необходимо пересмотреть свое отношение к маркетингу, его значению в процессе развития предприятия в период перехода к рыночным отношениям. Стоит также вплотную заняться обучением всего персонала маркетинговым принципам работы и повышением квалификации маркетологов.

7,1-15 баллов. Средний уровень развития системы маркетингового управления свидетельствует о том, что высшее руководство и коллектив предприятия уже осознали преимущества использования маркетинговых принципов и инструментария в современных условиях. Однако стоит уделить особое внимание изучению факторов, мешающих прогрессивному развитию предприятия в целом и отдела маркетинга в частности. Возможно, они кроются в антимаркетинговом поведении некоторых управленцев, либо в нерешительности руководства принимать рискованные шаги, неизбежные для функционирования предприятия в условиях переходного периода.

15,1-23 балла. Управление маркетингом достигло высокого уровня в условиях переходной экономики. Но не стоит останавливаться на достигнутом, так как окружающая среда меняется день ото дня.

Приложение 5

Перечень профессиональных и квалификационных требований к специалисту по банковскому маркетингу ОАО «Альфа-банк»

Основные должностные обязанности

ЗАДАЧИ

1. Разработка маркетинговых программ в рамках бизнес-стратегии банка, конечной целью которых является рост объемов продаж и капитализации.

2. Обеспечение эффективной маркетинговой службы, направленной на:

- стимулирование продаж

- формирование благоприятного имиджа банка

- формирование лояльности клиентов

- осуществление комплексного изучения рынка

3. Планирование и управление деятельностью маркетинговой службы.

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

- разработка маркетинговой стратегии в соответствии с бизнес-планом банка

- составление маркетингового бюджета

- оценка эффективности своей деятельности департамента (в соответствии с анализом рынка)

- презентации

- аналитическая работа

• Анализа рынка (в т.ч. конкурентов и их продуктовых предложений) и выработка рекомендаций в области стимулирования продаж

• Организация CRM-систем

• Разработка и реализация всех видов исследований

• Замеры и анализ эффективности маркетинговых мероприятий

• Создание и ведения баз данных

- Осуществления рекламной деятельности

• организация разработки креативных концепций и идей рекламно-маркетинговых программ с учетом маркетинговых задач банка

• реализация рекламных мероприятий – как собственными силами, так и с привлечением сторонних подрядчиков (рекламных агентств, дизайн-бюро, типографий, BTL-агентств и т.п.)

• эффективное медиа-планирование и реализация рекламных программ.

- Обеспечение постоянного положительного информационного присутствия банка на целевом информационном поле

• генерирование информационных поводов (организация освещения в СМИ финансовых, спонсорских, благотворительных программ; пресс-мероприятий),

• копирайтинг (написание пресс-релизов, статей, экспертных комментариев и т.п.),

• организация связей с СМИ (взаимоотношений с представителями целевых СМИ для формирования и поддержания благоприятного информационного поля),

• PR-продвижение продуктов и услуг банка

• репутационный PR банка и его руководства

• организация кризисных программ, направленных на нивелирование в СМИ негативной информации о банке, восстановление позитивного имиджа

• организация программ внутреннего PR.

- Интернет-маркетинг

• Разработки и продвижения интернет-сайта банка

• Разработки и реализации программ продвижения продуктов через Интернет

• Осуществления обратной связи с пользователями сайта

• Организации и сопровождения интернет-продаж

Обеспечение структурных подразделений банка необходимой типографской и бланочной продукцией (страховые полисы, фирменные бланки и т.п.) в соответствии с их заявками.

Координация и контроль исполнения договорных обязательств сторонними подрядчиками (в рамках реализации рекламных программ банка)

Образование, специализация:

высшее образование, знание английского языка, компьютерные навыки: знание ПК, Excel, Power Point

Профессиональный стаж опыт работы в банковском ритейле - 3-5 лет хорошее знание финансового рынка, банковских продуктов для физ.лиц.

Личные характеристики коммуникабельность, креативность.

-

Стефенсон Р. Маркетинг финансовых услуг. – М.: Вершина, 2019. С.21 ↑

-

Владиславлев Д.Н. Энциклопедия банковского маркетинга. – М.: Ось-89, 2016. С.14 ↑

-

Одегов В. А. Банковский менеджмент. – М.: Экзамен, 2019. С.137 ↑

-

Уткин Э.А. Банковский маркетинг. 2-е изд. – М.: Инфра-М, 2019. С.40 ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече, 2014. С.55 ↑

-

Исаев Р.А. Банковский менеджмент и бизнес-инжиниринг. - М.: ИНФРА-М, 2019. С.90 ↑

-

Банковское дело: дополнительные операции для клиентов: Учебник / Под ред. проф. А.М. Тавасиева.- М.: Финансы и статистика, 2018. С.204 ↑

-

Павлов В.В. Банковский маркетинг, ориентированный на стоимость // Известия Санкт-Петербургского университета экономики и финансов. - 2019. - № 1. - С.278-282 ↑

-

Уткин Э.А. Банковский маркетинг. 2-е изд. – М.: Инфра-М, 2019. С.79 ↑

-

Одегов В. А. Банковский менеджмент. – М.: Экзамен, 2019. С.133 ↑

-

Никитина Т. В. Банковский менеджмент. – СПб.: Питер, 2019. С.58 ↑

-

Сагитдинов М.Ш., Калимулина Ф.Ф. К вопросу об анализе деятельности коммерческого банка // Банковское дело. – 2019. - №10. - С. 24 ↑

-

Пещанская И.В. Организация деятельности коммерческого банка: Учеб. пособие. – М.: ИНФРА-М, 2019. С.94 ↑

-

Основы банковской деятельности (Банковское дело) / Под.ред. Тагирбекова К.Р. – М.: Весь мир, 2018. С.83 ↑

-

Петров И. Банковский менеджмент: связь с кредитной политикой // Банковские технологии. - № 6. – 2019. – С. 40 ↑

-