Современный банковский маркетинг: методы и тенденции развития (Анализ маркетинговой деятельности банка на примере ПАО «Сбербанк»)

Содержание:

ВВЕДЕНИЕ

В течение последних лет банки России оказались под влиянием мирового финансового кризиса, который значительно подорвал их доходность и снизил уровень доверия со стороны населения. Сейчас, когда ситуация в банковской системе несколько стабилизировалась, значительную актуальность приобретает восстановление имиджа коммерческих банков. Решению этой задачи способствует внедрение маркетинговых инструментов в управлении учреждением.

Банковский сектор характеризуется жесткой конкуренцией на рынке услуг. Любой банк не только стремится, но и вынужден быть лучше своих конкурентов на рынке. Сегодня недостаточно обладать необходимыми ресурсами и обеспечивать их рациональное использование. Для успешного функционирование банка следует прибегнуть к формированию и обеспечению устойчивой конкурентной позиции на рынке. Этого можно достичь путем создания эффективного маркетинга и положительной деловой репутации.

Поэтому, предметом работы является маркетинговая деятельность банковского учреждения и изучения комплексной системы организации банковского дела и сбыта банковских услуг, ориентированных на удовлетворение потребностей конкретных потребителей и получение прибыли.

С целью разработки эффективных маркетинговых стратегий, проведения результативной рекламной деятельности необходимо проанализировать особенности банковского маркетинга в ПАО «Сбербанк», выявить основные тенденции и проблемы. Именно этим обусловлена актуальность темы работы.

Причиной выбора данной темы было то, что рынок банковских услуг характеризуется постоянными и быстрыми изменениями, оперативно реагировать на которые позволяет проведение адекватных маркетинговых мероприятий.

Тенденции развития рынка банковских услуг свидетельствуют об актуальности вопрос формирования максимально наполненного, сбалансированного относительно рентабельности и разнообразия портфеля услуг в пределах каждого отдельного банка и достижения баланса между уже существующими и новыми банковскими услугами. Наряду с расширением спектра банковских услуг, все большее значение приобретают такие факторы, как репутация банков, продолжительность операционного дня, качество и оперативность предоставления услуг, география филиалов и т. д. Следовательно, представление о надежности банка базируется не только на анализе экономических данных, но и на обобщении уже существующих мнений о банке.

На этапе финансовой стабилизации существенно возрастает влияние банковской системы на национальную экономику, на формирование ее стратегии. Усугублять объемы деятельности, банки прямо и косвенно способствуют становлению качественно новой структуры общественного производства, технологическом обновлению, успешному решению социальных проблем, укреплению России и его интеграции в мировое сообщество.

С целью эффективного управления ресурсами, обладание необходимой маркетинговой информацией, совершенствование механизма управления маркетинговой деятельностью, повышение конкурентоспособности банка и услуг, которые предоставляются, нужно постоянно осуществлять оценку эффективности маркетинговой деятельности.

Целью работы - разработка рекомендаций по совершенствованию инструментария маркетинга в банке, на примере ПАО «Сбербанк».

Задачи дипломного проекта:

- исследовать сущность, принципы и функции банковского маркетинга и стратегии;

- оценить инструменты маркетинга ПАО «Сбербанк»;

- исследовать мероприятия по улучшению эффективности маркетинговой деятельности.

Научная новизна заключается в разработке практических рекомендаций по совершенствованию специфики маркетинга в банковской сфере.

Объектом исследования является деятельность ПАО «Сбербанк» на рынке финансовых услуг.

Предмет исследования - инструменты маркетинга в банке.

При написании работы были использованы нормативно-правовые акты с изменениями и дополнениями, публикации специалистов в сфере банковского маркетинга из периодических изданий, финансовые документы ПАО «Сбербанк».

Структура работы. Курсовая состоит из вступления, трех основных глав, выводов и приложений. В первой главе раскрываются основные теоретические аспекты маркетинга в банковской сфере. Во втором разделе осуществляется оценка использования инструментов маркетинга ПАО «Сбербанк». В третьей главе предложены мероприятия по улучшению эффективности маркетинговой деятельности ПАО «Сбербанк».

1. Теоретические аспекты банковского маркетинга в банковской системе РФ

1.1 Сущность, развитие и существенные признаки банковского маркетинга

Развитие банковской системы происходит постоянно. На сегодня он приобрел такой характер, когда центральным звеном в деятельности финансово-кредитных учреждений стали клиенты и их потребности, обусловленные различными личными вкусами, культурными факторами, социальным статусом, экономическими показателями, психологическими особенностями, демографическими характеристиками и др. Банки вынуждены ориентироваться и на клиентов, чтобы получить конкурентоспособные места на рынке.

Термин «маркетинг» происходит от слияния двух слов «market getting» - овладение рынком. Маркетинг — это целенаправленное использование различных инструментов рыночной политики, ориентируется на удовлетворение потребностей потребителей, для преодоления разногласий, которые возникают между спросом и предложением через рыночный характер окружающей среды. Иными словами, маркетинг представляет собой деятельность компании в сфере исследования рынка, и не только того его сегмента, где у нее непосредственно сосредоточены интересы торгово-сбытовой деятельности, но и прогнозирования возможного поведения рынка нового товара. [4, с.16]

Маркетинг — это своеобразная философия бизнеса. Любая бизнес-единица рынка должна действовать на основе правовых и моральных принципов, всестороннего учет и уважение мнений и требований потребителей ее продукции.

Маркетинг как рыночная теория управления появился в начале ХХ в. В банковской сфере идеи маркетинга распространились значительно позже. Возникновение маркетинга как науки связано с тем, что предложение товаров начала опережать спрос. Следствием такого явления стало обострение конкуренции. Поэтому актуальным вопросом было не произвести товар, а его продать. Такие проблемы возникали в разные времена на разных рынках.

Бессознательно люди начали осуществлять маркетинговую деятельность уже в XVII в., а в начале XX в. эта прикладная деятельность приобретает научные характеристики и принципы.

Впервые концепцию банковского маркетинга начали разрабатывать в США в 50-е годы XX века. В Западной Европе банковский маркетинг возник в 1960-х гг. [4, с.12]

С точки зрения рыночной теории банков произошла эволюция от операционной ориентации (ориентации на продукт) к ориентации на потребности. Круг элементов маркетинга расширялся постепенно. В 70-х гг. акцент делался на предлагаемых продуктах, способах доставки услуг, технологических новшествах, организации сети филиалов, рекламе, ценах. [6, с.182]

В 80-х гг. ХХ в. банки начали активно влиять на государственную экономическую политику, добиваясь большей свободы действий, устанавливать партнерские отношения со страховыми компаниями для расширения спектра услуг, вводить систему персонального обслуживания клиентов, делать ставку на качество обслуживания. Различия между маркетинговой и операционной ориентацией банковской деятельности определены в таблице 1.

Таблица 1

Особенности маркетинговой и операционной ориентации банковской деятельности

|

Маркетинговая ориентация |

Операционная ориентация |

|

При планировании внедряются инновационные идеи, которые приводят к устарелости некоторых продуктов |

Планирование ведется на основе бюджетов, спланированных по принципу расходов |

Продолжение таблицы 1

|

Планируются программы привлечения и удержания клиентов, опережая конкурентов |

Возможности бизнеса приводятся в соответствие с четко определенными текущими потребностями |

|

Операционные возможности приводятся в соответствие с требованиями рынка |

Особое внимание уделяется уменьшению расходов и кредитных убытков |

|

Создание новых рынков банковских услуг |

Скептическое отношение к маркетинговым целям и прогнозам объемов услуг |

|

Основные инвестиции вкладываются в технологию для того, чтобы завоевать лидерство на рынке |

Ориентация на паритет предлагаемых услуг в отношении конкурентов |

|

Инвестиции в долгосрочные программы развития, построенные по принципу баланса риска и возможностей |

Ставка на уменьшение рисков активных операций, даже если это означает отсрочку программ развития |

|

Опережение представлений клиентов об их потребностях и желаниях |

Установление лимитов операционных возможностей или разработка нового дизайна продуктов |

|

Управление на основе бюджетов, построенных по инвестиционному принципу, а не по принципу контроля расходов |

Максимизация краткосрочной прибыли |

|

Распределение ресурсов в соответствии со стратегическими маркетинговыми планами |

Акцент на количественное описание текущей деятельности |

|

Принятие конкретно направленных маркетинговых решений |

Максимально полезное использование имеющегося операционного потенциала |

Недостаточно выраженная маркетинговая ориентация приводит к потери конкурентоспособности, а незначительная операционная ориентация опасна потерей контроля качества и снижением доходности. В реальной ситуации стоит стремиться к балансу этих ориентаций, максимизируя ту или иную в зависимости от ситуации, складывающейся в средне - и долгосрочной перспективах. [8, с.76]

Важнейшими факторами, обусловившими возникновение и развитие маркетинга в банковской сфере, стали:

- интернационализация банковской индустрии;

- развитие межбанковского рынка;

- появление и активная деятельность финансово-кредитных институтов небанковского типа;

- изменения в технологии банковского дела;

- развитие конкуренции между банками и небанковскими кредитными институтами;

- увеличение значения качества банковского обслуживания;

- персонификация традиционных банковских продуктов под индивидуальные запросы отдельных клиентов;

- формирование системы партнерских отношений между клиентами и банком.

Использование маркетинга банком объясняется также наличием в его деятельности таких черт, которые одновременно являются существенными признаками банковского маркетинга:

- ориентация на потребности клиентов;

- целенаправленная координация банком всех видов деятельности в сфере сбыта;

- применение большого количества инструментов рыночной политики. [28, с.148]

Цель маркетинга в банковской деятельности заключается в создании необходимых условий для эффективного приспособления банка к требованиям рынка капитала, разработки системы мероприятий по изучению рынка, повышения его конкурентоспособности и прибыльности деятельности, интенсификации действий банка по получению положительных впечатлений о банке и его деятельность.

Основными функциями банковского маркетинга являются:

- изучение спроса на рынке капитала и его отдельных сегментах;

- анализ и изучение процентной политики, конкурентной среды;

- расширение активов и пассивов банка;

- разработка системы планирования банковской деятельности;

- разработка новых банковских продуктов и услуг;

- планирование рекламы, программ продвижения банковских услуг;

- организация обслуживания клиентов. [27, с.798]

Ситуация, сложившаяся на банковском рынке, характеризуется обострением конкуренции, возрастанием роли фактора отладки и поддержание отношений с клиентами, дальнейшей диверсификацией банковских услуг, появлением новых каналов сбыта банковских услуг. В таких условиях банки вынуждены усиливать маркетинговую деятельность по таким направлениям, как: совершенствование банковских услуг, разработка новых продуктов, расширение программ развития отношений с клиентами, мониторинг деятельности конкурентов, создание маркетинговой культуры в организации. Все это свидетельствует о том, что значение маркетинга растет.

1.2 Инструменты банковского маркетинга

Инструменты банковского маркетинга призваны обеспечивать имплементацию маркетинговой политики и способствовать достижению основных целей банка на рынке. Цели маркетинговой политики должны полностью соответствовать общим корпоративным целям и стратегии банка.

Целью деятельности банка, как любой коммерческой структуры в рыночных условиях, является получение прибыли. Функционируя в конкурентной среде, банки вынуждены постоянно работать над эффективностью собственного бизнеса. Реализация продукта-сложный процесс. Создание и дальнейшая реализация продукта на рынке должны ориентироваться на конечного потребителя, а это требует учета всех его потребностей, пожеланий и требований в том сегменте, в котором работает предприятие. Спецификой банковского бизнеса является производство и реализация услуг. Это прежде всего указывает на повышенную зависимость результатов банковской деятельности от поведения клиента. Конечная цель банковского бизнеса достигается через привлечение клиентов, расширение сферы сбыта своих услуг, продвижение банковских услуг, завоевание рынка, нахождение и удержание собственных ниш, доли рынка и тому подобное. Средствами достижения желаемой цели являются инструменты банковского маркетинга. [23, с.164]

Следует отметить, что некоторую сложность в восприятии вопроса вызывает соотнесение таких понятий, как «банковские инструменты» и «инструменты банковского маркетинга». В процессе изучения системы элементов банковского маркетинга эти понятия часто отождествляются, хотя и определяют разные концепции. Банковский инструмент является формой осуществление непосредственно банковской деятельности, а именно: принятие средств на депозитные счета, обеспечение кредитования и расчетно-кассового обслуживания.

В этом контексте банковским инструментом может быть депозит, кредит, счет или даже платежная карточка. В то же время инструменты банковского маркетинга представляют собой комплекс действий, методов и техник, которые обеспечивают достижения целей маркетинговой политики и стратегии. Исходя из того, что банковские инструменты (депозит, кредит) отдельно не могут влиять на осуществление маркетинговой стратегии, они не являются инструментами банковского маркетинга. [23, с.165]

Исследование инструментов банковского маркетинга уместно проводить в контексте общепринятых маркетинговых концепций. Прежде всего следует обратить внимание на составляющие маркетинговой политики, а именно: «маркетинговый микс», или 4Р: price (цена), product (продукт), promotion (продвижение, дистрибьюция), place (место). Совокупность этих четырех выдающихся факторов является основой любой маркетинговой стратегии. Каждая составляющая «маркетингового микса» содержит комплекс инструментов, релевантных для ее актуализации. Таким образом, инструменты банковского маркетинга следует рассматривать в контексте банковских продуктов, их цен, вывода на рынок и коммуникаций.

Банковская услуга является основой существования банковского учреждения.

Следует отметить, что с учетом специфики банковской деятельности банковские услуги являются достаточно стандартизированными. Четкие регуляторные требования по набору банковских услуг, а также степень их отклонения от определенных норм значительно ограничивают свободу действий в контексте реализации банком маркетинговой политики. В такой ситуации банк имеет ограниченный арсенал для позиционирования своих услуг на рынке. Брендинг есть одним из инструментов банковского маркетинга, который позволяет осуществлять рыночное позиционирование в относительно унифицированной банковской сфере и способствует повышению уровня осведомленности об уже существующих услугах, позволяет знакомить потребителей с преимуществами и спецификой новых. [26, с.57]

В банковской сфере брендинг приобретает важное значение, главным образом, из-за низкой степени дифференциации услуг банка по основным признакам (вид услуг, цена).

Создание комплементарного сервиса является еще одним эффективным инструментом банковского маркетинга. [4, с.215] Несмотря на регуляторные ограничения в части создания новых или модификации существующих услуг, банки могут повышать их ценность путем создания сопутствующих услуг. Комплементарный сервис может быть сугубо банковским (преференциальные ставки по дополнительным депозитам или кредитам, специальные условия расчетно-кассового обслуживания или создания благоприятных условий кредитного обслуживания) или небанковским (консьерж-сервис, скидки на услуги и товары по партнерским программам и др.). Комплементарные сервисы являются инструментом привлечения новых клиентов и поддержания лояльности существующих.

Не менее важными инструментами банковского маркетинга в контексте продукта является дифференциация, адаптация продукта к текущим реалий и ликвидация услуг, не отвечающих конкурентным требованиям, потребительскому спросу или предоставление которых не является экономически целесообразным.

Цена является основным фактором, влияющим на спрос на конкретный товар или услугу. Как инструмент банковского маркетинга, этот фактор часто определяет направление маркетинговой политики банка. В разрезе банковского маркетинга цены имеют отдельные специфические признаки, влияют на эффективность деятельности банка. Ценообразование в банковском секторе является одним из наименее прозрачных среди всех отраслей экономики. Очень часто потребители недостаточно понимают основные составляющие текущей цены на банковские услуги. Кроме того, цены на основные банковские услуги (кредиты, депозиты, расчетно-кассовое обслуживание) напрямую зависят от политики финансового регулятора. Таким образом, можно предположить, что в целом себестоимость услуг среди банковских учреждений относительно одинаковая. Высокая конкуренция в банковской сфере, а также природа банковских услуг определяют достаточно высокую эластичность спроса на них по цене. Итак, незначительное повышение процентных ставок или комиссий по основным банковским услугам приводит к значительному уменьшению спроса на них. На основе вышеупомянутых аспектов ценообразования банки действуют в условиях достаточно узкого ценового интервала, который позволяет одновременно сохранять позицию на конкурентном рынке и обеспечивать прибыльность на уровне, достаточном для долгосрочного развития. [24, с.105]

Существует несколько типовых стратегий ценового маркетинга в банковской сфере, каждая из которых применяется в разных условиях на разных стадиях развития банка. Наиболее распространенными методами ценообразования есть такие.

«Себестоимость плюс» - этот метод присущ банкам, занимающим достаточно прочную рыночную позицию, и придерживаются консервативной ценовой политики. В этой стратегии ценообразования первоочередной является калькуляция доходности. Доходность становится постоянной величиной, а цена меняется в зависимости от изменения определенных факторов (учетной ставки, стоимости трансакций, комиссии Банка России).

«Снятие сливок» – это стратегия, которая используется при внедрении инновационной услуги. Банк, инициирующий вывод нового продукта, на начальных этапах может установить высокую цену (с уровнем доходности, значительно превышающим средние по отрасли). Эта политика оправдана уникальностью конкретной услуги. Однако позже другие банки начнут копировать данный продукт, таким образом повышая конкуренцию и осуществляя давление на цены. На следующих этапах банк-инициатор нововведения будет вынужден снизить цены до среднерыночного уровня.

«Ценообразование в соответствии с рыночным уровнем» является актуальным в конкурентной банковской системе или на рынке, где ни один банк не имеет преимуществ в предоставлении определенной услуги. В таком случае цены на рынке устанавливаются на относительно эквивалентном уровне, а конкурентные преимущества приобретаются банками за счет других составляющих маркетинговой политики. [25, с. 267]

«Ценообразование в соответствии с относительной ценностью для клиента» является инновационным методом ценовой политики. Этот метод достаточно подробно описан в экономической теории рыночной сегментации (дискриминации).

Он предусматривает формирование цены в соответствии с относительной ценностью услуги для конкретного клиента. Рациональность этого метода доказана многими примерами корпоративных отношений, однако его реализация наталкивается на ряд серьезных препятствий. Во-первых, в условиях современного информационного наполнения ценовая дискриминация невозможна.

Информация о самой низкой цене быстро распространяется среди клиентов, нивелируя положительный эффект от сегментации. Во-вторых, реализация этой стратегии являются крайне сложной задачей из-за значительных сопутствующих и трансакционных издержек, а также необходимости привлекать значительные человеческие ресурсы для проведения соответствующих исследований.

«Ценообразование с целью проникновения на рынок» используется в основном новыми банками или такими, что утратили свои конкурентные позиции на определенном сегменте рынка. Этот инструмент предполагает установление цены на уровне ниже рыночного. На рынке, который характеризуется высокой ценовой чувствительностью, эта стратегия может обеспечить довольно стремительный рост рыночной доли банка. Однако следует заметить, что вышеуказанная стратегия имеет временный характер и является значительным препятствием для обеспечения стабильного долгосрочного рост.

Современные банковские он-лайн-платформы позволяют клиентам силами управлять своими счетами, осуществлять платежи, открывать счета и получать необходимую информацию. Сегодня уже существуют банки, осуществляющие полную деятельность через интернет-платформу без единого физического представительства. Интегрирование каналов дистрибуции банковских услуг с инновационными технологиями обеспечивает значительную оптимизацию человеческих и финансовых ресурсов, а также увеличивает мощности каналов распределения услуг банка. Несмотря на все указанные преимущества, чрезмерная зависимость от новых методов продвижения и реализации услуг может быть неоправданной. Следует всегда помнить о специфике и дифференцированность аудитории, которая пользуется услугами банка. [4, с. 169]

Так, клиенты возрастной категории (старше 50 лет) менее склонны к использованию интернет-платформ, чем представители младших категорий. Оценка доли каждой группы клиентов и их особенностей имеет быть неотъемлемой частью маркетинговой стратегии банка.

Банки также довольно часто используют прямую продажу услуг, предусматривающую непосредственный контакт работника банка с клиентом. Этот инструмент является менее мощным, чем автономные интернетплатформы, и сопровождается значительными расходами в расчете на одного клиента. Однако прямая продажа может быть весьма эффективной способом привлечения новых клиентов к обслуживанию в банке. Кроме того, этот инструмент является эффективным каналом продажи для клиентов, которые привыкли к традиционным методам дистрибуции. В отношениях с корпоративными клиентами индивидуальный подход является обязательным. Довольно часто взаимоотношения между банком и клиентом выходят за рамки традиционного обслуживания и требуют аналитического подхода со стороны работников банка.

Рыночные коммуникации являются категорией, очень тесно связанной с дистрибуцией. Эти два инструмента банковского маркетинга являются взаимозависимыми и взаимодополняющими. Модель коммуникации определяет именно контакт банк устанавливает со своими клиентами, каким образом передается информация. [26, с. 57]

Наиболее распространенными и традиционными инструментами коммуникации являются: реклама, директ-мейлинг, персональная продажа.

Банки могут использовать внешние сервисы, с помощью которых клиент может вовремя получать информацию о специальных программы банка. Так, например, новое программное обеспечение позволяет направить доставку информации о специальной акции в конкретном магазине для клиентов банка, когда этот клиент находится непосредственно возле магазина.

Таким образом, современные технологические ресурсы уменьшают зависимость банков от таких традиционных средств коммуникации, как директ-мейлинг, наружная и телевизионная реклама. Следует также учитывать тот факт, что современные технологии достаточно сильно изменили состав инструментов маркетинговой политики. Новые инструменты, основанные на современных телекоммуникациях, чрезвычайно эффективны и все чаще вытесняют традиционные методы осуществления маркетинговой политики.

2. Анализ маркетинговой деятельности банка на примере ПАО «Сбербанк»

2.1 Экономическая характеристика ПАО «Сбербанк»

ПАО «Сбербанк» — это 12 территориальных банков и более 14 тысяч подразделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов — больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Прежде чем проводить оценку стоимости кредитной организации требуется провести финансовый анализ хозяйствующего субъекта, так как он способен кратко отразить текущее положение компании относительно своих прямых конкурентов, а также дать оперативную характеристику банковского сектора РФ в целом.

Так, в 2018 году в РФ продолжился процесс санации кредитных организаций: их число снизилось на 14% - до 484. Совокупные активы российских банков составили 94 трлн руб., что на 11% больше значения предыдущего года. Данный рост был в первую очередь обеспечен наращиванием кредитного портфеля. Если обратиться к чистой прибыли, которую суммарно заработали российские банки в 2018 году, то это число составило внушительные 1 345 млрд руб, что почти в 2 раза больше прошлогоднего показателя. При рассмотрении структуры банков в разрезе прибыльности, то в 2018 году 79 % кредитных организаций получили прибыль, которая суммарно составила 1,9 трлн руб.

Согласно промежуточной сокращенной консоли- дированной финансовой отчетности, опубликованной на сайте Сбербанка России, чистая прибыль группы Сбербанк за 1 квартал 2019 года составила 226,6 млрд. рублей. Для сравнения, за соответствующий период 2018 года чистая прибыль составила 212,1 млрд. рублей. Для начала наглядно рассмотрим динамику активов и капитала банка. В целом активы банка за предшествующие периоды стабильно растут. Динамика активов ПАО «Сбербанк» представлена на рисунке 1.

Рис. 1. Динамика активов ПАО «Сбербанк России» за 2014-2019гг. (в млн. руб.)

На рисунке 1 мы видим, что в динамике активов за 6 лет, наименьший уровень наблюдается в 2014 году, который, постепенно повышаясь из года в год до 2015 года, далее сменился спадом в 2016 году. Однако, как видно из рисунка, тенденция спада не сохранилась, и в 2017 году активы вновь превысили показатель 25 000 000 млн. рублей. В 2018 году также наблюдается положительный рост. Мы видим, что доля активов в 2018 году достигла своего максимального значения за проанализированные 5 лет, превысив 30 000 000 млн. рублей. Таким образом, можем сказать, что активы банка растут из года в год с незначительным спадом в 2016 году. Далее проанализируем капитал банка, который отражен на рисунке 2. Рисунок 2 - Динамика капитала и обязательств ПАО «Сбербанк России» за 2014-2019 гг. [30]

Как видно из рисунка 2, капитал компании до 2015 года растет небольшими темпами, однако за последние 3 года показывает значительный рост, достигая наибольшего значения в 2019 году. При этом сохраняется высокий уровень обязательств, которые также растут, с незначительным спадом в 2016 году, что является характерным для банковской отрасли. Затем проведем анализ работы ПАО «Сбербанк» в сфере использования собственного капитала, привлечённых ресурсов и заёмных средств. Анализ использования банковских ресурсов предполагает выявление состояния, структуры и динамики ресурсной базы (собственных и привлечённых средств). Структура ресурсного наполнения банка во многом предопределяет особенность его функционирования на денежном рынке. Традиционно оптимальной считается структура, где доля собственного капитала банка колеблется в пределах от 20% до 30%, а на долю привлечённых и заёмных средств приходится соответственно 60 - 70% и 10%. Проанализируем структуру и динамику пассивов ПАО «Сбербанк России» за 2017-2019 гг. Данные представлены в таблице 2.

Таблица 2

Анализ структуры и динамики пассивов ПАО «Сбербанк России» за 2017-2019 гг.

|

Пассивы, млн рублен |

1.12.2017 |

1.12.2018 |

1.12.2019 |

Изменение, % 2017/2018 |

Изменение, % 2018/2019 |

|

Источники собственных средств |

2935 |

3500 |

3980,7 |

19,25 |

13,73 |

|

Резерв на возможные потери |

1191.6 |

1350,7 |

1494,7 |

13,36 |

10,66 |

|

Привлеченные средства |

17984,9 |

19062,2 |

22614,7 |

5,99 |

18,64 |

Продолжение таблицы 2

|

Прочие обязательства |

308,4 |

301,3 |

431,1 |

-2,29 |

43,05 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости |

96,7 |

87,6 |

96.7 |

-9,41 |

10,46 |

|

Итого пассивов |

22534,6 |

24301 |

28618,1 |

7,84 |

17,76 |

Источники: составлена автором на основе отчётных данных ПАО «Сбербанк России»

Как видно из анализируемой таблицы 2, за три рассматриваемых года в структуре пассивов произошли следующие изменения: собственные средства с 1.12.2017 года по 1.12.2019 год увеличились сначала на 19,25% в 2018 году, а затем на 13,73% в 2019 году. Резервы на возможные потери по ссудам выросли за весь анализируемый период на 24,02%. Доля привлеченных средств в структуре пассивов стабильно растет. В абсолютном выражении с 1.03.2017 года по 1.03.2019 год их доля возросла на 4629,8 млн. рублей, в процентном соотношении это составило 5,99% в 2018 году и 18,64% в 2019.

Теперь проанализируем долю каждого вида пассивных источников в структуре пассивов (рис 2).

Рис. 2. Структура пассивов ПАО «Сбербанк России» на 1.12.2019 год

Исходя из данных, представленных на рисунке 2, в структуре пассивов на 1.12.2019 года собственные средства занимают небольшой удельный вес – 13,9%.

Привлеченные средства в пассивах занимают 79% в том же году. Таким образом, на основе проведенного анализа можно судить о том, что в целом структура ресурсной базы «Сбербанка» не совсем соответствует оптимальной. Отмечается незначительная доля собственных средств в общем объёме пассивов банка при оптимальном значении данного показателя – до 30%. При этом доля привлеченных средств значительно превышает оптимальное значение в 60%.

Далее целесообразно было бы перейти к проведению анализа и оценки эффективности использования ресурсов ПАО «Сбербанк России».

Оценить эффективность использования банковских ресурсов можно на основании различных методик.

Однако некоторые из них являются очень трудоемкими и требуют доступ к инсайдерской информации банка.

Мы же попытаемся дать оценку эффективности использования ресурсов КБ на основании некоторых из них.

При осуществлении анализа эффективности использования ресурсов немаловажным является анализ доли работающих активов банка, который позволяет определить удельных вес работающих активов в общей их сумме.

Высокое его значение является положительным признаком и свидетельствует об эффективной работе банка с активами. Для банка оптимальной считается структура, сложившаяся следующим образом:

- величина неработающих активов колеблется в пределах 15 - 25%;

- величина работающих активов – 75 - 85%.

Проанализируем объем и структуру активов ПАО «Сбербанк» и выявим среди них долю работающих активов (табл.3).

Таблица 3

Анализ доли работающих активов для ПАО «Сбербанк» за 2017-2019 гг.

|

Показатель |

Сумма, млн. р. |

Удельный вес, в % |

||||

|

1.12.2017 |

1.12.2018 |

1.12.2019 |

2017 |

2018 |

2019 |

|

|

Ссудная задолженность |

17099.9 |

18417,7 |

21420,2 |

80 |

75,8 |

74,8 |

|

Вложения в ценные бумаги |

2854,2 |

3359,6 |

3922 |

12,7 |

13,8 |

13,7 |

|

Неработающие активы |

2580,4 |

2525 |

3275,8 |

73 |

10,4 |

11,5 |

|

Активы |

22534,5 |

24302,3 |

28618 |

100 |

100 |

100 |

Источники: составлена автором на основе отчётных данных ПАО «Сбербанк России»

Как видно из таблицы 2, наблюдается повышенная доля кредитов, выдаваемых банком (80% в 2017 году, 75,8% в 2018 году и 74,8 в 2019), при оптимальном значении – 60-65% валюты баланса. В то же время наблюдается постепенное снижение удельного веса ссудной задолженности в общей сумме активов с 80% в 2017 году до 74,8% в 2019 году. В свою очередь, на ценные бумаги приходится незначительная доля (12,7% в 2017 году, 13,8% в 2018 и 13,7 в 2019 году) при оптимальном значении – 20-25% валюты баланса. Отмечается постепенное увеличение доли вложений в ценные бумаги за анализируемый период. Исходя из изложенного, можем сделать вывод об эффективной работе ПАО «Сбербанк» с активами в тенденции изменения структуры активов в сторону оптимальных значений составляющих ее элементов.

Также, для оценки эффективности использования ресурсов, мы можем рассчитать такие показатели оценки доходности банка, как: процентная маржа, чистый СПРЭД, ROE и ROA. Оценка эффективности использования средств на основе показателей ROE и ROA также называется методом Дюпона. Данные приведены в таблице 4.

Таблица 4

Показатели доходности ПАО «Сбербанк»

|

Показатели |

2017 |

2018 |

2019 |

Изменение, % |

|

Процентная маржа |

6.0% |

5,7% |

5,6% |

-0,4% |

|

СПРЭД |

5,6% |

5,2% |

5,1% |

-0,5% |

|

Рентабельность среднегодовых активов (КОА) |

2,7% |

3,2% |

3,5% |

0,8% |

|

Рентабельность собственного капитала (КОЕ) |

24,2% |

23,1% |

22,6% |

-1,6% |

Источники: составлена автором на основе отчётных данных ПАО «Сбербанк России»

Как видно из таблицы 4, значение коэффициента рентабельности капитала (ROE), по которому мы можем судить об эффективности использования собственных средств, находится в пределах от 15% до 40% как в 2017 (24,2%), так и в 2019 годах (22,6%). Это означает, что каждый рубль собственного капитала приносит 24,2 и 22,6 копеек чистой прибыли соответственно. Таким образом, можем говорить о том, что данные показатели находятся на допустимом уровне, а средства собственников в банке работают эффективно. Далее проанализируем такой показатель рентабельности банка, как СПРЭД (доходность активов минус стоимость заимствований). Допустимое значение данного показателя – не менее 1,5%. В данном случае значения СПРЭДа составляют соответственно 5,6% в 2017 году и 5,1 в 2019 году, что говорит об эффективности процентной политики банка и о его прибыльности.

Анализ показателей доходности и рентабельности банка позволяет сделать вывод о рентабельной работе ПАО «Сбербанк», поскольку рассчитанные нами значения по многим коэффициентам соответствуют оптимальному и рекомендуемому их уровню. Для ПАО «Сбербанк» в рамках проведенного выше анализа наиболее актуальной для решения является проблема оптимизации структуры ресурсной базы, в частности, проведение политики увеличения собственной ресурсной базы, ведь эта проблема может отрицательно сказаться на финансовой устойчивости банка. Недостаточность собственного капитала в коммерческих банках указывается как одна из главных проблем всей банковской системы страны. Развитие банковской системы, как и всей экономики страны, должно осуществляться за счет внутренних источников в целях обеспечения экономической безопасности и устойчивого роста.

2.2 Анализ маркетинговой деятельности ПАО «Сбербанк»

ПАО «Сбербанк» на протяжении многих лет занимает лидирующие позиции в банковской системе РФ. Этому способствует не только многолетняя репутация банка, но и постоянное стремление к развитию.

Миссия Сбербанка подчеркивает важнейшую роль Банка в экономике России и его особую социальную роль в обществе - поддержание в нем уверенности, надежности и стабильности. Миссия Банка однозначно определяет, что клиенты, их потребности, мечты и цели есть основа всей деятельности как организации.

Основные направления стратегии утверждены Наблюдательным советом в ноябре 2013 года. Они по-прежнему сохраняют свою актуальность и определяют вектор развития Сбербанка:

1) с клиентом на всю жизнь: мы будем строить очень глубокие доверительные отношения с нашими клиентами, станем полезной, иногда незаметной и неотъемлемой частью их жизни;

2) команда и культура: мы стремимся к тому, чтобы наши сотрудники и корпоративная культура Сбербанка стали одними из основных источников нашего конкурентного преимущества;

3) технологический прорыв: мы завершим технологическую модернизацию Сбербанка и научимся интегрировать в наш бизнес все самые современные технологии и инновации;

4) финансовая результативность: мы повысим финансовую отдачу нашего бизнеса благодаря более эффективному управлению расходами и соотношением риска и доходности;

5) зрелая организация: сформируем организационные и управленческие навыки, создадим процессы, соответствующие масштабу Группы Сбербанк.

В 2016 году банк получил Гран-при «Лидер на рынке маркетинга лояльности в России» за программу «Спасибо от Сбербанка» в рамках конференции Loyalty Marketing Forum – 2016. По данным за 2016 год данную программу установили 24,7 млн человек. В 2015 году – 18,3.

Основой маркетинга банков в современных условиях является реализация маркетинговых программ, направленных на удержание клиентов и развитие отношений с ними (повышение доходности клиента, CLV). Например, Сбербанк в 2015 году начал реализацию нескольких программ, направленных на удержание клиентов – «Центр заботы о клиентах», «Пульс», «Мой клиент», главной целью которых является реализация проактивных мер оттока клиентской базы, за счет своевременной реакции на существующие жалобы клиентов. Эти изменения в маркетинговой политике банков связаны с кризисом, который в первую очередь отражается на финансовой сфере.

ПАО «Сбербанк России» имеет достаточное количество клиентов, обслуживающихся продолжительное время. Это означает, что клиенты, прибегшие к услугам ПАО «Сбербанк России», дальше обслуживаются уже только в нём, это говорит о том, что Сбербанк уделяет большое внимание удержанию уже имеющихся клиентов – ключевая цель функционирования банковского маркетинга ПАО «Сбербанк России». Следующей важной составляющей оценки банковского маркетинга является то, какие услуги востребованы среди его клиентов.

Система банковского маркетинга в ПАО «Сбербанк России» функционирует эффективно, так как им удалось переманить клиентов у других банков, или же наоборот неэффективное функционирование банков-конкурентов, скорее всего и то и другое. Далее анкетирование поможет разобраться нам в причинах перехода на обслуживание в ПАО «Сбербанк России»

Основными задачами маркетинга в банковской сфере деятельности являются: рост ликвидности банка с учетом интересов кредиторов и вкладчиков; обеспечение рентабельности банка в условиях неопределенности рынка; укрепление имиджа банка в глазах общественности.

Поставленные цели и задачи требуют принятия маркетинговой политики Сбербанка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Цели и задачи банковского маркетинга исходят из общих целей и задач деятельности Сбербанка. Они обусловлены его ролью и конкурентным положением на рынке, потенциалом, действием внешней среды, а также миссией.

Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Методы осуществления маркетинговых мероприятий разделяются по способу общения с реальными и потенциальными клиентами. Поэтому выделяют активный и пассивный маркетинг.

Услуги банков разделяются по группам клиентов и по видам операций: активные и пассивные. По пассивным операциям банк является покупателем денег, а по активным операциям – продавец своих услуг. Форма предложения должна быть удобна, доступна и привлекательна, качество - отвечать требованиям клиента, цена - соответствовать рыночному уровню и обеспечивать необходимую рентабельность.

Проблемными особенностями банковского маркетинга и способами их преодоления являются:

1. Неовеществлённость, минимизировать которую можно связав банковские услуги с какими-либо вещественными знаками, к примеру, кредитными карточками.

2. Неотделимость от производственного процесса. Избавиться от этого можно расширив филиальную сеть для того, чтобы клиент был уверен, что получит качественное обслуживание в любом из отделений банка.

3. Сложность стандартизации. Избавиться от этой проблемы можно тщательно подбирая персонал, своевременно обновляя программное обеспечение, автоматизируя бизнес-процессы.

4. Невозможность хранения. Решение этой проблемы - в сглаживании временных и сезонных колебаний спроса (с помощью соответствующей политики цен, уведомлений о времени оказания услуг по телефону или почтой).

5. Продажа услуг, начиная с заявки клиента. Для решения этой проблемы необходимо организовать для клиентов эргономичную и комфортабельную зону ожидания и обслуживания для внушения уверенности, что здесь его ждут и всегда рады видеть.

Все эти проблемы имеют ключи к их решению, поэтому важнейшей задачей для ПАО «Сбербанк России» является именно построение эффективно функционирующей системы банковского маркетинга и наличие квалифицированных специалистов, всё это поможет воспользоваться данными ключами.

Таким образом, ключевой целью функционирования ПАО «Сбербанк России» является удержание обслуживаемых клиентов. Банк считает себя клиентоориентированным, поэтому основные усилия направлены на формирование круга лояльных клиентов. Привлечение новых – второстепенная задача. В условиях жесткой конкуренции ПАО «Сбербанк России» предлагает своим клиентам новые продукты и услуги, которые обеспечивают необходимую и достаточную прибыль. Это говорит о надежности, стабильности и способности банка быстро реагировать на изменения во внешней среде. Основой современного банковского маркетинга является стратегия максимального удовлетворения потребностей клиентов, что приводит к значительному росту рентабельности деятельности банков.

3 Мероприятия по улучшению эффективности маркетинговой деятельности

3.1 Совершенствование маркетинговой деятельности ПАО «Сбербанк»

Маркетинговая служба в ходе работы должна ориентироваться на решение такой задачи как формирование и стимулирование спроса на услуги банковских продуктов в целях увеличения объемов их сбыта на рынке. Именно для достижения этих целей осуществляется разработка коммуникационной политики банка в составе комплекса маркетинга. Коммуникационная политика подразумевает осуществление деятельности по развитию отношений с общественностью, благотворительность, различные виды рекламы, участие в тематических выставках, логотип и фирменный стиль, плотное сотрудничество с СМИ и другое. Сбербанк достаточно далеко продвинулся в этом плане. Согласно данным Национального агентства финансовых исследований, узнаваемость Сбербанка составляет 97 процентов, известность 88 процентов. В позиции медиарейтинга Сбербанк прочно занял первое место, превышая рейтинг ВТБ в 3 раза.

Банк является достаточно специфичной структурой. Это объясняется тем, что банковский бизнес представляет собой сложный тип услуг, для продвижения которых специалист по маркетингу должен понимать особенности этих услуг и закономерности функционирования банковских структур. Банковская отрасль одна из самых зависимых от общественного мнения, так как кредитное учреждение с негативным имиджем и плохой репутацией не сможет функционировать на данном рынке. Поэтому для каждого банка одним из главных отделов является отдел маркетинга.

В качестве первоочередных задач можно выделить следующие:

1) формировать положительный имидж банка. Ориентация деятельности на потребителей, превращение Сбербанка в клиентоориентированный банк. Банк должен максимально удовлетворять объем потребностей клиентов в финансовых услугах и продуктах и тем самым увеличивать свои доходы от каждого набора клиентских отношений, при этом не создавать негативного впечатления;

2) совершенствование и модернизация систем и процессов в Банке. Цель данных мероприятий – повышение уровня управляемости и масштабируемости, снижение издержек, более эффективное управление кредитными и другими видами рисков;

3) укрепление позиций на российском рынке банковских услуг за счет использования конкурентных преимуществ, а также развитие операций на международных рынках. Главные конкурентные преимущества Сбербанка – широкая филиальная сеть и гарантия государства по вкладам.

К первоочередным целям маркетинговой деятельности следует отнести:

1) увеличение прибыли в долгосрочном периоде более чем в два раза при снижении операционных затрат;

2) разработка и реализация мер по укреплению конкурентных позиций на основных банковских рынках (привлечение средств физических лиц, кредитование населения, привлечение средств и кредитование юридических лиц);

3) совершенствование клиентского обслуживания, корпоративной культуры, формирование положительного имиджа, повышение лояльности клиентов.

В качестве одного из средств пиара, формирующего положительный имидж, можно рекомендовать участие в спонсорстве и благотворительности. С помощью данного маркетингового инструмента можно повысить доверие к банку.

Безусловно, нужно отметить те сферы, где участие в спонсорстве будет наиболее эффективным: воспитание, образование, наука, спорт, культура и искусство.

Участие в спонсорстве в долгосрочных мероприятиях характеризует банк, как стабильный, надежный и основательный. При намерении, а также при заключении документов об участии в спонсорских проектах, необходимо осуществлять пресс-релизы в СМИ, для донесения информации до постоянных и возможных клиентов банка – это положительно повлияет на имидж банка и возможно привлечет новых клиентов. В качестве программы по популяризации спорта и одновременно благотворительности банк уже на протяжении 5 лет проводит «Зеленый марафон». Цель программы – сбор пожертвований для расширения проекта Ранней помощи для маленьких детей с нарушениями развития и членов их семей, а также популяризация бега. Таким образом, банк выполняет сразу несколько предлагаемых кампаний.

Одним из самых эффективных средств массовой коммуникации на сегодняшний день является Интернет. Его главные качества заключаются в том, что это отличный способ быстрого распространения информации, а также работы одновременно с большим охватом общественного мнения. В данном направлении нужен осторожный подход, чтобы не достичь обратного эффекта – формирования негативных отзывов.

Выделим основные принципы и элементы, которые должно содержать сообщение или статья в сети Интернет, чтобы иметь положительный результат.

Подача новостей должна осуществляться грамотно и иметь четкий информационный повод, так как банк – это серьезная и надежная структура, чтобы люди могли доверять банку, новости должны быть подкреплены фактами и верными цифрами. Сбербанк очень часто обновляет новостную ленту на своем сайте, в среднем выпускает 3 новости в день.

Обновление достижений банка должно быть регулярным. Возможным клиентам необходимо постоянно наблюдать положительные новости о банке, чтобы на подсознательном уровне формировалось положительное восприятие банка. Задача банка в данном направлении – стать привычной необходимостью для потенциальных и имеющихся клиентов. Регулярное информирование достигается с помощью периодических публикаций пресс-релизов в тематических и других изданиях, а также в сети Интернет.

Формирование положительного имиджа банка можно осуществлять с помощью обзоров и тематических статей, в которых в качестве эксперта выступает руководитель отделения банка или главный специалист (аналитик).

Таким образом, руководитель в качестве приглашенного гостя может комментировать различные новости и события в экономической сфере.

В информационных сообщениях очень важно акцентировать внимание на многообразии продуктов и их высоком уровне для конкретных целевых групп.

Пресс-релиз об участие банка в спонсорстве должен по большей части содержать информацию о проекте, в котором банк участвует, чтобы читатели не сочли это за рекламу, а заинтересованно читали статью.

В целом, при работе со средствами массовой информации, необходимо ориентироваться на тех участников, у которых принцип информационной полноты преобладает над коммерческими интересами, либо выражен не так явно, т.е. использование тех СМИ, которые публикуют пресс-релизы, эксклюзивные интервью, тематические обзоры;

4) повышение значимости и объемов международных операций за счет роста на рынках стран СНГ и Восточной Европы, постепенного увеличения присутствия на рынках Китая и Индии.

Маркетинговая стратегия Сбербанка должна быть направлена на развитие его большого потенциала и реализацию возможностей, которые предоставляют российский рынок и международная финансовая система.

В данном случае может быть использована стратегия фокуса на дифференциации. Свои усилия Банк должен прилагать в сфере разграничения товаров или в сфере предложения выгодных и гибких цен в данном сегменте. Эта стратегия подразумевает дополнительные затраты, связанными с тем, что предприятие подгоняет стратегию рыночной деятельности под особые запросы потребителей узкого рыночного сегмента.

Использование такой стратегии включает в себя:

1) построение оптимальной структуры продаж и обслуживания как розничных, так и корпоративных клиентов;

2) дифференциация моделей деятельности Банка и продуктового предложения по трем ключевым сегментам: крупным, средним и малым предприятиям;

3) развитие продуктового ряда;

4) оптимизация внутренних технологий, процессов и процедур.

В сфере маркетинга банковских услуг присущи следующие явления:

- комплексное изучение рынка банковских продуктов и услуг для снижения риска;

- сегментация рынка для удовлетворения существующих потребностей; - создание и реализация банковских инноваций;

- совершенствование существующих банковских продуктов и услуг;

- формирование имиджа продуктов и услуг;

- гибкость маркетинговой политики банка на действия конкурентов;

- привлечение к разработке новых продуктов и услуг всего персонала банка и клиентов;

- повышение роли коммуникационной политики банка;

- персонализация маркетинга в банковской сфере;

- внедрение информационных технологий в маркетинговую деятельность;

- использование успешного опыта маркетинга иностранных и российских банков.

Все эти явления Сбербанк должен подхватывать и использовать в своей деятельности. Многие банки до сих пор работают по схеме, которая ограничивает эффективность маркетинга. Во-первых, расходы на маркетинговую и рекламную деятельность довольно низкие. Во-вторых, традиционная организационная структура не способна реализовывать маркетинговую стратегию, ориентированную на потребителей, хоть и банковский маркетинг осуществляется на общих принципах традиционного маркетинга.

Появление новых информационных и коммуникационных технологий значительно влияют на конкуренцию. Коммерческие организации могут проводить расчеты без участия посредников, через компьютерные сети. Кроме этого, банки теряют существенные доходы от расчетных операций в связи с введение «электронных денег».

Потребности клиентов постоянно растут и меняются, соответственно меняются и требования к поставщикам банковских и финансовых услуг. Для клиентов важно следующее: как, когда и где контактировать со своим банком. Популярность набирает дистанционное обслуживание, т.е. онлайн. Банки создают круглосуточные call-центры, эффективный онлайн и мобильный банкинг. Достаточно большое количество инвестиций банки вкладывают именно в развитие обслуживания клиентов через глобальную сеть.

Электронный банкинг или дистанционное банковское обслуживание (ДБО) – это общий термин для технологий оказания банковских услуг удаленным образом с использованием компьютерных и телефонных сетей. В его состав входят интернет-банкинг и мобильный банкинг.

Интернет-банкинг – это предоставляемые банком услуги по мониторингу, управлению счета и проведения банковских операций (транзакций) через Интернет. Под мобильным банкингом понимают информирование клиентов об операциях по карточному или расчетному счету на мобильный телефон в виде смс. Сегодня банковский маркетинг – это не только организация маркетингового подразделения и осуществление традиционной маркетинговой деятельности, а также и разработка программ лояльности по работе с постоянными клиентами.

В сфере маркетинга банковских услуг присущи следующие явления: комплексное изучение рынка; создание и реализация инноваций и совершенствование существующих; формирование имиджа; гибкость маркетинговой политики; привлечение к разработке всего персонала банка и клиентов; использование опыта маркетинга иностранных и российских банков. Все эти явления Сбербанк должен подхватывать и использовать в своей деятельности.

3.2 Направления развития новых банковских продуктов ПАО «Сбербанк»

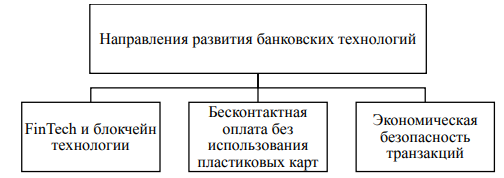

В настоящее время банковская деятельность и все коммерческие банки сталкиваются с огромным количеством вызовов, которые формируют новую реальность, к которой банки должны приспосабливаться. Проблемы возникают не только при взаимодействии с государством и собственными клиентами. В данной главе рассмотрим несколько перспективных направлений развития банка и дадим рекомендации по улучшению эффективности работы банка ПАО «Сбербанк». Выделенные направления представлены на рис.3.

Рис. 3. Направления развития банковской деятельности в краткосрочной перспективе

Первое направление, в современной экономике стало иметь значительную роль в направлении развития банковской деятельности. На протяжении последних нескольких лет устоялось мнение о том, что Направления развития банковских технологий FinTech и блокчейн технологии Бесконтактная оплата без использования пластиковых карт Экономическая безопасность транзакций 53 современные крупные IT-компании способны занять нишу банковского сектора при условии, что смогут в достаточном объеме развить область финансовых технологий. Финансовые технологии, так же как Финтех (FinTech) образуют особую отрасль, где компании способом конкуренции компании выбирают новшество в технологиях и инновациях, для конкуренции с традиционными финансовыми и кредитными организациями. Данная отрасль достаточно разнообразна на данный момент, в неё входят, как мелкие стартапы, так и уже состоявшиеся на рынке IT-гиганты.

На данный момент в Российской Федерации официально зарегистрированы около 250 компаний, осуществляющих деятельность в области FinTech. Их деятельность целиком и полностью направлена на модернизацию и улучшение эффективности традиционных финансовых услуг в таких областях как:

− платежи и переводы денежных средств. Используются онлайн системы, позволяющие совершать покупки путем онлайн переводов, обмен валют между физическими лицами (P2P), сервисы для осуществления переводов между юридическими лицами (B2B), облачные кассы, смарттерминалы и др;

− финансовые услуги, куда входят платформы краудфандинга, бизнескредитования, а также новый вид потребительского кредитования P2P;

− управление капиталом, в данной сфере компании находят различные способы помощи клиентам с финансовым планированием, создавая особые программы и приложения, также имеют место алгоритмическая биржевая торговля, социальный трейдинг и т.д.

Из вышеизложенного очевидно, что с точки зрения операций FinTech создает все свои услуги и продукты, используя и распространяя целиком или в значительной части используя сеть Интернет. Услуги необязательно централизованы, а могут предоставляться различными поставщиками, но включая в цепочку лицензированный банк или страховую компанию. В данной среде традиционные банки вследствие собственного консерватизма являются крайне неэффективными.

Однако итоги 2017 года показали, что финансовые технологии в России набирают обороты с недостаточной скоростью, чтобы полностью вытеснить банки с рынка. К тому же, сами кредитные организации всерьёз отнеслись к опасности, представляемой IT-компаниями и достаточно агрессивно вступили в мировую «гонку технологий».

Сбербанк медленно теряет клиентов в корпоративном блоке. Это связано, как и со сложностью ведения бизнеса в условиях кризиса, но и имеет место отток клиентской базы. В эпоху IT-технологий значимость корпоративного кредитования отходит на второй план. При должном желании и наличии прорывной идеи, предприниматели могут создать компанию, вложив минимальное количество средств и собрав остаток средств с краудфандинговых платформ, таких как Kickstarter и P2P займов на платформах CircleUp.

С появлением таких влиятельных игроков как Amazon и Alibaba поиск IT-решений и аутсорсинг производства стал в разы дешевле и уже не требует огромных затрат, ради которых стоило бы брать крупный банковский займ. Таким образом, коммерческим банкам необходимо стать ещё более клиентоориентированными и продвигать инновации, если они хотят быть конкурентоспособными на рынке. В ПАО Сбербанк уже имеются инновационные банковские продукты, направленные на корпоративных сектор.

Такое приложение как «Сбербанк Бизнес Онлайн» несомненно является эффективным продуктом банка, отвечая требованиям о дигитализации всех переводов для удобства ведения бизнеса. Тем не менее, есть возможность улучшить данный продукт, и таким образом привлечь большее количество предприятий. Многие банки недооценивают огромный ресурс данных, который дает конкурентное преимущество, которое они имеют в своих руках. Чтобы противостоять крупным игрокам IT-сферы, коммерческие банки должны пересмотреть методы, которые они используют при анализе данных и стать для собственных клиентов не просто кредиторами, а полноценными партнерами, готовыми продать индивидуальные решения по ведению операций.

Таким образом, предлагается на основе «Сбербанк Бизнес Онлайн» ввести функцию анализа банковских операций, проводимых клиентами. Система обработки данных способна, используя источники данных в личном кабинете, сделать приоритетный анализ и найти новые возможности для бизнеса клиента.

Введение этой характеристики будет способствовать:

− развитию новых возможностей для клиента, используя доступную информацию о уже существующих клиентах с учетом кластерного анализа т.е. сравнить продуктовые корзины клиента с корзинами клиентов, находящимся приблизительно в такой же выборке для создания эффективных связей) − удержанию клиента. Благодаря анализу транзакций возможно выявить закономерности, которые указывают на повышенный риск отказа клиента от услуг ПАО Сбербанк, и заранее составить план для клиентских менеджеров по улучшению отношений с клиентом банка.

− развитию систем риск-менеджмента. Уменьшить время рассмотрения кредитной заявки, а также предвидеть неплатежеспособность клиента, используя улучшенный анализ проводимых транзакций. В современных реалиях развития банковского сектора крупные банки Российской Федерации посчитали наиболее перспективной и возможной к адаптации технологию блокчейн, которая представляет собой определенную модель, состоящая из связанных между собой информационных блоков.

Данные блоки не существуют централизовано, а хранятся в нескольких экземплярах на разных носителях информации в зашифрованном виде. Они существуют независимо друг от друга, но при внесении новой информации в блок, меняется содержимое каждого из них. В отличии от производственного, банковский сектор уделяет достаточно пристальное внимание к изменениям в этой технологии и пытается адаптировать его под собственный бизнес. В Российской Федерации новаторами в данном направлении выступают ВТБ и Сбербанк, в последнем даже был создан отдельное подразделение, полностью 56 направленное на разработку данного инструмента и его адаптацию.

По состоянию на конец 2017 единицы готовых разработанных продуктов были созданы на основе технологии блокчейн. Поэтому, аналитики считают, что финтех на ближайшие годы останется в лидерах рынка. Второе направление также напрямую связано с достижениями в IT-сфере.

Одним из основных показателей деятельности банка по привлечению клиентов является выпуск пластиковых карт. В настоящий момент, данный вид платежа претерпевает значительные изменения после вступления на рынок таких компаний как Microsoft, Google, Apple и Facebook. В 2014 году компанией Apple впервые была представленна новая технология совершения платежей – Apple Pay. Технология представляет собой электронный кошелек, позволяющий совершать платежи используя телефон марки Apple.

Данная инновация позволяет прекратить пользование как дебетовыми, так и кредитными картами. Также, компания собирает большое количество данных о поведении клиента, формируя наиболее эффективные предложения для него. Таким образом, банк находится под угрозой отказа от использования его предложений. К тому же, время перевыпуска карты с бесконтактной оплатой составляет около 2 недель и денежные затраты на её изготовление, а настройка приложения в телефоне занимает несколько минут и не несет материальных затрат для компании. Целесообразно было бы на основе мобильного приложения «Сбербанк Онлайн» для розничных клиентов, создать новую систему проведения платежей с бесконтактной оплатой. Мы считаем, что такая мера позволит сократить издержки банка на содержание и выпуск пластиковых банковских карт, а также увеличить лояльность клиентов банка.

Также полезной чертой инновационного предложения является сокращение утилизации пластика, которое в долгосрочной перспективе положительно отразится на экологии банковского бизнеса. Развивающиеся IT-технологии несут в себе не только положительные стороны, но и таят опасность. Поэтому банки также, чтобы сохранить 57 конкурентоспособность должны развивать направление экономической безопасности банка. Таким образом, в 2016 году внимание было обращено на подверженность банков кибератакам. В 2016 году банки были не готовы к количеству кибератак, которые обрушилась на их системы, поэтому уровень опасных атак превышал пределы нормального развития событий. Результатом многих атак стала не потеря денежных средств, а компрометация данных клиентов банка.

По статистическому отчету компании производителя систем анализа веб-защищенности и соответствия стандартам Positive Technologies 46% всех прошедших атак в 2016 году были нацелены непосредственно на кражу и порчу персональных данных пользователей. Большинство атак было направленно непосредственно на корпоративные активы.

Мы считаем, что целесообразно было бы ввести расширение на платформы «Сбербанк Онлайн» и «Сбербанк Бизнес Онлайн», в виде новой аналитической системы, которая позволяла бы оценивать уровень риска, в котором находится счет клиента. На основе сбора больших данных и технологии блокчейн, инновационная система проводит аналитику операций клиента, а также способна выявить мошеннические платежи и подготовку к их совершению на ранних этапах, выявлять вредоносный код, несанкционированные удаленные подключения и т.д.

Таким образом, для повышения прибыльности и конкурентоспособности Сбербанка важно не только развивать набор предлагаемых услуг и новые рыночные сегменты, но и нужно вести свою маркетинговую деятельность с ориентацией на клиентов, максимально оперативно реагировать на изменения во внешней среде и принимать эффективные решения.

Введение нового продукта даст клиенту возможность управлять и контролировать собственные риски, а также способствует формированию риск-культуры среди пользователей, что в последствии положительно повлияет на уровень лояльности к коммерческому банку, привлекая новых клиентов и создавая уверенность в деятельности банка.

ЗАКЛЮЧЕНИЕ

Проведенный анализ маркетинговой деятельности ПАО «Сбербанк» позволил выявить негативные тенденции в плане снижения показателя выдачи кредитов корпоративным клиентам и их средств в банке, так и позитивные в качестве роста капитала и прибыли.

В качестве первоочередных задач можно выделить следующие:

1) формировать положительный имидж банка. Ориентация деятельности на потребителей, превращение Сбербанка в клиентоориентированный банк. Банк должен максимально удовлетворять объем потребностей клиентов в финансовых услугах и продуктах и тем самым увеличивать свои доходы от каждого набора клиентских отношений, при этом не создавать негативного впечатления;

2) совершенствование и модернизация систем и процессов в Банке. Цель данных мероприятий – повышение уровня управляемости и масштабируемости, снижение издержек, более эффективное управление кредитными и другими видами рисков;

3) укрепление позиций на российском рынке банковских услуг за счет использования конкурентных преимуществ, а также развитие операций на международных рынках. Главные конкурентные преимущества Сбербанка – широкая филиальная сеть и гарантия государства по вкладам.

Маркетинговая стратегия Сбербанка должна быть направлена на развитие его большого потенциала и реализацию возможностей, которые предоставляют российский рынок и международная финансовая система.

Свои усилия Банк должен прилагать в сфере разграничения товаров или в сфере предложения выгодных и гибких цен в данном сегменте. Эта стратегия подразумевает дополнительные затраты, связанными с тем, что предприятие подгоняет стратегию рыночной деятельности под особые запросы потребителей узкого рыночного сегмента.

Использование такой стратегии включает в себя:

1) построение оптимальной структуры продаж и обслуживания как розничных, так и корпоративных клиентов;

2) дифференциация моделей деятельности Банка и продуктового предложения по трем ключевым сегментам: крупным, средним и малым предприятиям;

3) развитие продуктового ряда;

4) оптимизация внутренних технологий, процессов и процедур.

В области бесконтактной оплаты было предложено создать собственную систему, позволяющую проводить операции без использования пластиковых карт. В долгосрочной перспективе это повысит простоту использования услуг банка и положительно отразится на экологии банковской деятельности.

Также наиболее важным элементом банковской деятельности ПАО Сбербанк является поддержание безопасности проводимых транзакций. Для этого было предложено для платформ «Сбербанк Онлайн» и «Сбербанк Бизнес Онлайн» запустить новую аналитическую систему, которая бы позволяла оценивать уровень риска, в котором находится счет клиента, а также, давала рекомендации по усилению защиты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (посл. ред. 20.07.2020)

- Алексунин, В.А. Маркетинг в отраслях и сферах деятельности / В.А. Алексунин – М.: Издательство Проспект, 2014. – 516 с.

- Васильева, Г.В. Управление маркетингом / Г.В. Васильева– М.: Издательство Экономика, 2015. – 560 с.

- Гурьянов, С.А. Маркетинг банковских услуг: учебное пособие / С.А. Гурьянов – М.: Издательство Юрайт, 2015. – 320 с.

- Гуськова, Н.Д. Управление человеческими ресурсами: учебник / Н. Д. Гуськова, И. Н. Краковская, А. В. Ерастова, Д. В. Родин. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 212 с.

- Жуков, Е.Ф. Банковское дело. В 2 ч. Ч. 1: учебник для академического бакалавриата / Е.Ф. Жуков – М.: Издательство Юрайт, 2016. – Ч.1. – 312 с.

- Жуков, Е.Ф. Банковское дело. В 2 ч. Ч. 2: учебник для академического бакалавриата / Е.Ф. Жуков – М.: Издательство Юрайт, 2016. – Ч.2. – 301 с.

- Иванов, В.В Банки и банковские операции: учебник и практикум для академического бакалавриата / В. В. Иванов – М.: Издательство Юрайт, 2017. – 189 с.

- Коротков, А.В. Маркетинговые исследования: учебник / А. В. Коротков. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 595 с.

- Короткова, Т.Л. Коммерциализация и маркетинг инноваций: учебное пособие / Т.Л. Короткова, А.В. Власов. – М.: Издательство Креативная экономика, 2012. – 168 с.

- Котлер, Ф. Основы маркетинга / – М.: Издательство Прогресс, 2014. – 648 с.

- Липсиц, И.В. Маркетинг-менеджмент. Учебник и практикум для бакалавров / И. В. Липсиц. – 2-е изд., перераб. и доп. – М. : Издательство Юрайт, 2016. – 379 с.

- Лифиц, И.М. Конкурентоспособность товаров и услуг: учебник / И. М. Лифиц. – 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2017. – 437 с.

- Мартыненко, Н.Н. Деньги, кредит, банки: учебник и практикум для академического бакалавриата / Н. Н. Мартыненко – М.: Издательство Юрайт, 2017. – 369 с.

15. Медведев, П.М. Организация маркетинговой службы с нуля / П.М. Медведев – М.: Издательство Эксмо, 2015. – 224с.

16. Ойнер, О.К. Управление результативностью маркетинга: учебник и практикум для бакалавриата и магистратуры / О. К. Ойнер. – 2-е изд., перераб. И доп. – М.: Издательство Юрайт, 2017. – 350 с.

17. Пунин, Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики/ Е.И. Пунин – М.: Издательство Международные отношения. – 2012. – 345 с.

18. Родин, В.Г. Основы маркетинга / В.Г. Родин – М.: Издательство Проспект, 2012. – 328 с.

19. Соловьев, Б.А. Основы теории и практики маркетинга / Б.А. Соловьев – М.: МИНХ им. Г.В. Плеханова, 2015. – 268 с.

20. Фатхутдинов, Р.А. Конкурентоспособность: экономика, стратегия, управление / Р.А. Фатхутдинов – М.: Издательство ИНФРА-М, 2014. – 312 с.

21. Хруцкий, В.Е. Современный маркетинг / В.Е. Хруцкий – М.: Издательство Финансы и статистика, 2012. – 542 с.

22. Чернышева, А. М. Управление продуктом: учебник / А. М. Чернышева, Т. Н. Якубова. – М.: Издательство Юрайт, 2017. – 373 с.

23. Белова Ю.А. Маркетинг в сфере банковских услуг. Образование и наука без границ: социально-гуманитарные науки. 2017. № 6. С. 164-168

24. Краснорепова И.В., Краснорепова О.В. Современные концепции банковского маркетинга. В сборнике: Научно-технический прогресс и современное общество. сборник научных трудов по материалам I Международной научно-практической конференции молодых ученых. 2017. С. 105-116

25. Подлесная А.М. Анализ применения инструментов маркетинга на современном этапе развития рынка банковских услуг. NovaInfo.Ru. 2017. Т. 1. № 59. С. 267-271

26. Сазонов С.П., Пуртиев М.Н. Эффективность банковского маркетинга в условиях кризиса. Управление. Бизнес. Власть. 2017. № 5 (14). С. 57-60

27. Убина А.В. Особенности банковского маркетинга. Экономика и социум. 2017. № 1-2 (32). С. 798-803

28. Шайфутдинова М.Ф. Особенности современного банковского маркетинга. В сборнике: Современное состояние и перспективы развития национальной финансово-кредитной системы. сборник материалов I Международной научной конференции студентов специалитета, бакалавриата и магистратуры. Российский экономический университет им. Г. В. Плеханова, Воронежский филиал. 2017. С. 148-151

29. Шишов М.А. Специфика маркетинга в банковской сфере. В сборнике: Моделирование в менеджменте и маркетинге: проблемы и пути решения. сборник научных трудов Всероссийской молодежной научно-практической конференции. 2017. С. 114-116

30. Годовой отчет Сбербанка. URL: https://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports. (дата обращения: 01.09.20)

- Современный банковский маркетинг: методы и тенденции развития (на примере ПАО «Сбербанк»)

- Формы и системы оплаты труда на предприятии (на примере типографии ООО «Колор и Т»)

- Аппарат государственной власти

- Современные языки программирования (Стандартизация языков программирования)

- Проектирование реализации операций бизнес-процесса «Учет ремонтных работ жилищно-коммунального хозяйства» (Обоснование проектных решений по программному обеспечению)

- Виды и состав угроз информационной безопасности (Факторы, оказывающие влияние на эффективность информационной безопасности)

- Нотариат в РФ (Понятие, цели и задачи нотариата)

- Нотариат в РФ

- Пенсионный фонд РФ: структура, функции и финансовое обеспечение деятельности (Теоретико-правовые основы образование Пенсионного фонда РФ)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия) (Анализ формирования ассортимента торгового предприятия на примере ООО «Подушечка»)

- Управление конфликтами в организации(Основы управления конфликтами в организации )

- Управления Каналами сбыта в системе товародвижения реально существующей организации