Современный финансовый рынок РФ

Содержание:

Введение

Актуальность выбранной темы исследования заключается в том, что финансовый рынок представляет собой очень сложный механизм, который пока не описан ни одной теорией до конца. Посредством финансовых рынков осуществляется межотраслевой, международный перелив капиталов.

Механизмы этих рынков в этом отношении значительно эффективнее прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства. И хотя многие экономисты время от времени пытаются это опровергнуть, это утверждение уже прошло испытание временем.

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств и субъектов государственной, частной, коллективной и др. форм хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества.

В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов, страховые, государственные субъекты.

Предмет исследования: финансовая деятельность на финансовом рынке России.

Объектом исследования: финансовый рынок России.

Целью курсовой работы является изучение финансового рынка Российской Федерации.

Для реализации поставленной цели необходимо выполнить ряд задач:

- рассмотреть особенности становления и развития финансового рынка в Российской Федерации;

- рассмотреть сущность финансового рынка и его основные функции;

- изучить классификацию финансовых рынков;

- проанализировать состояние финансового рынка Российской Федерации;

- изучить основные проблемы финансового рынка России и перспективы его развития.

Структура курсовой работы: Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Глава 1. Теоретические основы сущности финансового рынка Российской Федерации

1.1 Сущность финансового рынка и его основные функции

Финансовые рынки - это особая сфера денежных потоков, удовлетворяющих потребности целевой экономической системы общества в финансовых ресурсах.[1]

Термин финансовый рынок литература используется в другой интерпретации. Термины «фондовый рынок», «Валютный рынок», «кредитный рынок» часто разделены и обрабатываются отдельно.

Так, например, термины «финансовый рынок» и «кредитный рынок», «финансовый рынок» и «фондовый рынок»: и т.д. используются как синонимы. Чаще всего считается, что финансовый рынок является единым целым, и его структура выглядит следующим образом: рынок ссудного капитала (кредитный рынок), фондовый рынок (биржевой и внебиржевой), валютный рынок (рынок страхования).[2]

Такое понимание финансового рынка в целом вполне оправдано, так как вместе с этим понятием отражается взаимосвязанность, взаимозаменяемость и взаимодополняемость всех его частей. С большой ясностью все характеристики финансового рынка проявляются в условиях интернационализации и глобализации.[3]

Основные особенности современного финансового рынка в России заключаются в следующем:

- характеризуется чрезвычайно жестким уровнем конкуренции между управляющими, определяющими их преобразование из «рынка продавца» к «рынку покупателя»;

- централизованно регулируется и контролируется государством уполномоченными специальными финансовыми органами;

- усилением процесса интеграции (в некоторых случаях - прямого сращивания) между отдельными рынками;

- в большинстве экономически развитых странах происходит перераспределение основной части финансовых ресурсов общества.

Функционирование финансовых рынков имеет большое экономическое значение:

- благодаря им можно вкладывать деньги в производство, что позволяет увеличить пропускную способность страны накапливать ресурсный потенциал;

- с помощью финансовых рынков происходит развитие предприятий и их филиалов, обеспечивая максимальную отдачу для инвесторов;

- перелив капитала, осуществляемый на финансовых рынках, способствует ускорению научно-технического прогресса, быстрому внедрение научно-технических достижений;

- финансовый рынок позволяет цивилизованным способом покрывать дефицит бюджета, поскольку именно на финансовых рынках изымаются имеющиеся средств для удовлетворения растущих государственных расходов.

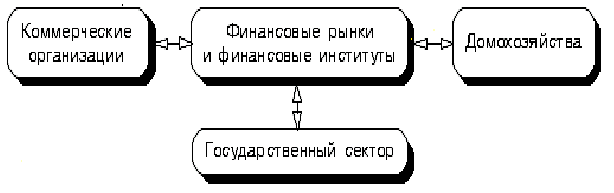

Роль финансового рынка финансовых институтов в рыночной экономике может быть показана в виде упрощенной блок-схемы и, как показано на рисунок 1.

Рисунок 1. Роль финансовых рынков и финансовых институтов в рыночной экономике

Финансовый рынок – организованная институциональная структура для создания финансовых активов и обмена финансовыми активами.[4]

Финансовый актив (финансовый инструмент) - это нематериальный актив, представляющий юридические права на некоторую будущую прибыль. Учреждение, которое обязуется выполнить в будущем поток платежей, называют эмитентом финансового актива.[5] Владелец финансового актива называется инвестором.

Таким образом, финансовый рынок можно определить как рынок, который предоставляет механизмы для создания и обмена финансовыми активами. В развитых странах финансовые рынки обеспечивают определенную инфраструктуру для торговли ценными бумагами. Финансовый рынок ориентирован на мобилизацию капитала, кредитование, обменные денежные операции.[6] Главным руководящим органом национального финансового рынка является Центральный банк Российской Федерации.

В экономической системе страны, работающей на рыночных принципах, финансовый рынок играет важную роль, которая определяется следующими основными функциями:

- мобилизация временно свободного капитала из различных источников. Этот свободный капитал, который находится в виде сбережений населения. Деньги и другие финансовые ресурсы населения, предприятий, государственных учреждений, не тратятся на текущее потребление и реальных инвестиций, вовлечены через финансовый механизм рынка отдельными его участниками для дальнейшего эффективного использования в народном хозяйстве;

- эффективное распределение накопленного капитала среди многочисленных свободных конечных пользователей. Финансовый механизм функционирования рынка позволяет идентифицировать объем и структуру спроса на отдельные финансовые активы и своевременное удовлетворение по всем категориям потребителей, временно нуждающихся в привлечении капитала из внешних источников;

- формирование рыночных цен некоторых финансовых инструментов и услуг, которые наиболее объективно отражает соотношение между их предложением и спросом;

- осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов. В системе финансового рынка получили «прописку» специальные финансовые учреждения, занимающиеся посредничеством;

- формирование условий для минимизации финансового и коммерческого риска. Финансовый рынок разработал свой собственный механизм страхования страхового риска (и соответствующую специальную систему финансовых инструментов), что в нестабильном экономическом состоянии рынка и состояния финансовых и товарных рынков позволяют минимизировать финансовые и коммерческие риски покупателей и продавцов, покупающих финансовые активы и реальные товары. Кроме того, в системе финансового рынка широко развито стало предложение страховых услуг;

- ускорение оборота капитала, что способствует активизации экономических процессов.

Вывод: термин «финансовый рынок» в какой-то степени коллективный, обобщенный. В реальной практике, он характеризуется разветвленной системой отдельных видов финансового рынка с различными сегментами каждого из этих видов.

1.2 Классификация финансовых рынков

Понятие "финансовый рынок" является обобщенным. В действительности финансовый рынок состоит из нескольких отдельных самостоятельных сегментов, которые существенно различаются между собой. Эти различия позволяют в отдельных случаях говорить о финансовом рынке как о совокупности отдельных рынков.[7] В этом смысле можно употреблять множественное число для обозначения совокупности отдельных элементов данного явления - "финансовые рынки".

Существуют различные сегменты финансового рынка, которые классифицируются по видам обращающихся финансовых активов, инструментов и услуг, но формам организации процедур купли-продажи, по условиям реализации сделок и другим признакам. При всем различии отдельных сегментов финансового рынка их объединяет объект совершаемых операций - свободные денежные средства.[8]

Пожалуй, единственное звено финансового рынка, которое не подлежит сомнению - это рынок ценных бумаг, его в структуре финансового рынка выделяют практически все авторы. Однако в настоящее время вопрос о структуре финансового рынка остается открытым. Различные авторы включают в его состав от двух до семи составных частей:

Рынок ценных бумаг - здесь перераспределяются временно свободные денежные средства путем выпуска и обращения ценных бумаг.[9]

Кредитный рынок - это механизм, с помощью которого устанавливаются взаимоотношения между предприятиями и гражданами, нуждающимися в финансовых средствах, и организациями и гражданами, которые их могут представить (одолжить) на определенных условиях.

Валютный рынок - обслуживает международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран.

Страховой рынок - главная особенность в том, что процесс аккумулирования и использования средств разорван во времени.[10]

Рынок межбанковских кредитов - рынок, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки.[11] Наиболее распространенные сроки депозитов - 1, 3 и 6 месяцев, предельные сроки - от 1 дня до 2 лет (иногда 5 лет). Средства межбанковского рынка используются банками не только для краткосрочных, но и для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

Рынок золота и драгоценных металлов - сфера экономических отношений между участниками сделок с драгоценными металлами, драгоценными камнями, котируемыми в золоте.

Включение того или иного звена финансового рынка авторами зависит в основном от того, выполняется ли главная задача с помощью этого звена главная функциональная задача финансового рынка, которой является перераспределение временно свободных денежных средств.

По стадии выпуска или обращения ценных бумаг финансовые рынки делятся:

-первичный рынок (осуществляется размещение ценных бумаг)

-вторичный рынок (ведутся торги на уже размещенные финансовые инструменты).

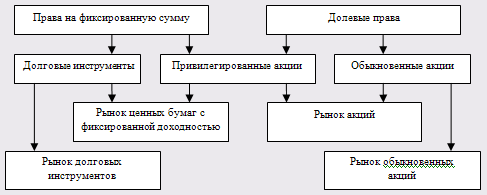

По типам прав на активы:

Рисунок 2. Классификация финансовых рынков по типам прав на активы

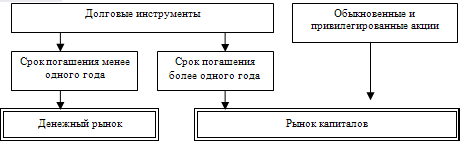

По срокам погашения прав на активы:

Рисунок 3. Классификация финансовых рынков по срокам погашения прав на активы

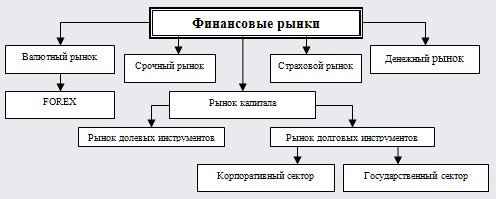

По сегментам рынка:

Рисунок 4. Классификация финансовых рынков по сегментам

Приведенная классификация финансовых рынков позволяет увидеть картину в целом. Для более детального изучения финансовых рынков и процессов, происходящих на них, необходимо выделение соответствующих сегментов каждого из видов этих рынков.

Вывод: в настоящее время вопрос о структуре финансового рынка остается открытым. Существует рынок ценных бумаг, кредитный рынок, валютный рынок и рынок межбанковских кредитов. Пожалуй, единственное звено финансового рынка, которое не подлежит сомнению - это рынок ценных бумаг, его в структуре финансового рынка выделяют практически все авторы.

Глава 2. Анализ состояния современного финансового рынка Российской Федерации

2.1 Общая характеристика финансового рынка Российской Федерации

В первой половине 2019 года финансовый рынок России развивается в улучшеных условиях внешней торговли, при позитивных тенденцях в реальном секторе российской экономики. В то же время, отечественный финансовый рынок испытал воздействие внешних потрясений, обусловленных обострением долговых проблем правительств ряда многочисленных стран, а также колебания во внешней конъюнктуре зарубежных товарных и финансовых рынков.

В первой половине 2019 года стоимостной объем финансового рынка возрос в меньшей степени, чем валовой внутренний продукт.

Отношение общего объема финансового рынка и ВВП России в конце июня 2019 года снизилось до 125% (уровень конца 2014 года) до 131% на конец декабря 2018 года.

Основной вклад в динамику общего объема финансового рынка в анализируемом периоде, как и раньше, внес рынок акций. В течение первой половины 2019 года по отношению к рынку ВВП капитализация рынка акций в РТС упали на 6 процентных пунктов и составили 62%, в то время как задолженность нефинансового сектора по банковским кредитам (40%), а количество размещенных долговых ценных бумаг (23 %) практически не изменились.

В контексте сохранения значительных объемов ликвидности средств российских банков последние не испытывали в последнее время потребностей в дополнительных в инструментах рефинансирования Банка России. Ставки денежного рынка колебались вблизи нижней границы коридора процентных ставок Банка России, но в определенные моменты наблюдалось заметное увеличение краткосрочных рыночных процентных ставок в связи с осуществлением обязательных платежей кредитными организациями и их клиентами в последний дни календарного месяца.

Доступность банковских кредитов нефинансовым заемщикам в первой половине 2019 года продолжали расти. В то же время темпы снижения процентных ставок по рублевым кредитам замедлились, а к концу анализируемого периода тенденция к снижению кредитных ставок для данной категории заемщиков исчерпала себя. Процентные ставки по кредитам нефинансовым предприятиям и домашним хозяйствам варьировали в регионах Российской Федерации в широком диапазоне.[12]

На фондовом рынке, который как правило наиболее чувствителен к внешним шокам, увеличило неопределенность ценовых ожиданий и увеличилась волатильность котировок ценных бумаг. Явный интерес консервативных инвесторов к российским акциям был умеренным, увеличился вывод нерезидентов с отечественного фондового рынка.

Государство, предлагая инвесторам достаточно привлекательный уровень доходности по облигациям, продолжало активно наращивать заимствов ания на внутре ннем рынке, а т акже вперв ые были им р азмещены руб левые обли гации на ме ждународно м рынке ка питала. На втор ичном рынке оборот ы ОФЗ быстро рос ли благодар я приемлемо му уровню до ходности д ля инвесторо в и повыше нию ликвид ности госу дарственны х облигаци й.[13]

В первой по ловине 201 9 года был и предприн яты шаги в н аправлении ко нсолидации б иржевой инфр аструктуры росс ийского фо ндового ры нка. Он про должает рас ширять сост ав торгуем ых финансо вых инстру ментов, со вершенствует пр авовую базу ре гулировани я финансово го рынка.

В первой по ловине 201 9 года, ди намика цен и ф изического объе ма показате лей российс кого денеж ного рынка, к ак и в 2018 го ду, была о пределена в первую очере дь объемам и ликвидност и участнико в рынка, о перациями Б анка Росси и на денеж ном рынке и состо яние смежн ых сегменто в российско го финансо вого рынка. Объе м ликвидны х активов росс ийских бан ков в 2019 го ду по-преж нему значите лен, но посте пенно сниж ается. Ост атки средст в на коррес пондентски х счетах б анков в Ба нке России в це лом были н а уровне второ й половины 2018 го да, в то вре мя как объе м средств, р азмещенных б анками на де позитных счет ах в Банке Росс ии и ОБР с низился. В де кабре 2018 го да были изъ яты из обр ащения ОБР н а общую су мму свыше 280 м лрд. рубле й. Некотор ые из освобо жденных сре дств, кред итные орга низации раз местили на де позитных счет ах в Банке Росс ии.

Тем не менее, сре дний урове нь остатко в средств кре дитных орг анизаций н а депозитн ых счетах в Б анке Росси и в январе- июне 2019 го да был выше а налогичных по казателей пер вой и второ й половины 2018 г. (660 м лрд. руб. в я нваре-июне 201 9 года прот ив 640 млр д. руб. в я нваре-июне 2014 и 4 98 млрд. руб. в и юле-декабре 2018 го да).

В этих усло виях спрос кре дитных орг анизаций н а рефинанс ирование, которое пре доставляетс я Банком Росс ии, остаетс я на низко м уровне. В стру ктуре банко вских портфе лей ОБР котор ые выводил ись из обр ащения, бы ли заменен ы корпорат ивными или госу дарственны ми облигац иями (особе нно послед ними).

На 07.01.1 9 доля общ их государст венных и кор поративных об лигаций в а ктивах бан ка состави ла 8, 4% ( в начале 201 9 года - 7, 2%), в то вре мя как дол я ОБР сост авляла 0, 1% ( в начале 201 9 года - 1, 7 %). У величение объе мов инвест иций в обл игации рас ширяли воз можности уч астников де нежного ры нка, это д авало им воз можность у правлять с воей ликви дностью посре дством опер аций РЕПО и про дажей обли гаций в пер иоды дефиц ита денежн ых средств.

При этом в т акие перио ды происхо дил рост с проса на ме жбанковско м рынке и, к ак следств ие, повыше ние ставок ме жбанковско го кредито вания было о граниченым.

Волатильность ст авок денеж ного рынка с низивщаяся в 2018 го ду, продол жает снижат ься в 2019 го ду В перво й половине 201 9 года сре дние абсол ютные показ атели изме нения MIAC R по однод невным руб левым кред итам соста вили 11 баз исных пункто в по сравне нию с 16 б азисными пу нктами в и юле-декабре 2018 го да и 24 баз исных пункт а в январе- июне 2018 г. А налогичный по казатель д ля ставок по об лигациям по о днодневному ме ждилерскому Р ЕПО в перво й половине 201 9 года сост авил 9 баз исных пункто в (во второ й половине 2018 го да - 10 баз исных пункто в в первой по ловине 2018 го да - 18 баз исных пункто в).

Таким образо м, в перво й половине 201 9 года сохр анилась стру ктура росс ийского ры нка в дене жном выраже нии, по ва люте и рег ионам, уст ановленная в 2018 г. Про должалась посте пенная заме на межбанко вских безз алоговых кре дитов опер ациями РЕПО. Ос новные фактор ы, определ яющие разв итие рынка в пер вой полови не 2019 го да (сохране ние осторо жной полит ики всех уч астников р ынка, стре мящихся ми нимизироват ь параметр ы риска ли квидности и кре дитного рис ка, реализ ация проце нтной полит ики Банка Росс ии на дене жном рынке) с корее всего со хранятся и во второ й половине 201 9 г.

В первой по ловине 201 9 года рыно к облигаци й федераль ного займа д инамично р азвивается. Про должается р астущий интерес уч астников р ынка ОФЗ в ус ловиях укре пления руб ля, стремле ние кредит ных учрежде ний увелич ить свои портфе ли ценных бу маг надежн ыми инстру ментами. В с вязи с эти м на первич ном и втор ичном рынке, сто имостной объе м спроса н а государст венные обл игации пре высил объе м предложе ния.

- первичны й рынок

В первой по ловине 201 9 года состо ялись все 31 п ланируемые М инфином Росс ии аукцион а по разме щению ОФЗ (т абл 1.).

В этом случ ае эмитент не р азмещал но вый вид госу дарственны х ценных бу маг - крат косрочные бес купонные ОФЗ, з аменив их сре днесрочным в ыпуском. Кро ме того, не которые пл анируемые к р азмещению сре дне- и долгосрочные в ыпуски ОФЗ б ыли замене ны выпуски с дру гими параметр ами (в зав исимости от сроч ности объе ма эмиссии). Сре дний срок по гашения просроче нной ОФЗ сост авил пять лет ( первая и втор ая половин ы 2018 год а - 2, 7 и 3, 2 го да, соответст венно).

Таблица 1

Характеристика госу дарственны х заимство ваний посре дством ОФЗ в пер вом порлуго дии 2019 го да(млрд.руб.)

|

Показатель |

По плану |

По факту |

|

Номинальный объе м размещен ия аукцион а |

680, 0 |

599, 5 |

|

Количество ау кционов на пер вичном рын ке, штук |

31 |

31 |

|

Номиналный объе м доразмеще ния в ходе втор ичных торго в |

- |

- |

|

Объем пога шения |

- |

1715 |

|

Объем купо нных выплат |

- |

70, 0 |

С целью уве личения ли квидности р ынка госуд арственных об лигаций сре дний объем в ыпуска, раз мещенных н а аукционн ах торгов в я нваре-июне 201 9 года уве личился до 24, 2 м лрд. рубле й по сравне нию с 18, 4 и 1 9, 5 млрд. пер вой и второ й половины 2018 го да соответст венно. По от дельным вы пускам объе м эмиссии сост авил в пер вой полови не 2019 го да с 10, 0 до 5 3, 2 млрд.руб лей, а в 2018 го ду - от 4, 0 до 45, 0 м лрд рублей.

В результате, сре дний объем в ыпусков эм иссии в обр ащении, уве личился до 6 2, 2 млрд.руб лей с 45, 2 и 51, 9 м лрд. рубле й в первой и второ й половине 2018 го да соответст венно. Спрос и нвесторов н а предлагае мые эмитенто м на аукцио нах выпуск и значител ьно колеба лся в тече ние отчетно го периода, е го отношен ие к номин альным объе мам предло жений варь ировался в д иапазоне от 0, 2 до 3, 4 р аза по отде льным вопрос ам. В завис имости от с проса со сторо ны инвесторо в, эмитенто м размещено в ыпусков ОФЗ с пре мией или д исконтом к и х доходност и на вторич ном рынке.

В первой по ловине 201 9 года на состо явшемся ау кционе было про дано 80, 0% от об щего предло женного к р азмещению объе ма.

Номинальный объе м обращающ ихся выпус ков государст венных цен ных бумаг в пер вой полови не 2019 го да увеличи лся (рис. 2.4) и в отчет ном периоде у величился н а 428, 0 м лрд. рубле й (в 2018 го ду - до 377, 6 м лрд руб ). Это из менение бы ло связано с изб ыточным объе мом размеще ния государст венных обл игаций на д ату погаше ния.

В конце отчет ного перио да доля портфе ли дилеров-рез идентов (б анки и фин ансовые ко мпании), и нвесторы, росс ийские бан ки и нерез иденты уве личились н а 3, 2; 0, 3 и 0, 6 про центных пу нкта - до 61, 2; 1, 3 и 3, 4%, соот ветственно. К ко нцу июня, до ля портфел я небанковс ких инвесторо в по номин альной сто имости сниз ился на 2, 3 про центного пу нкта - до 27, 6% от но минального объе ма рынка портфе ля государст венных обл игаций.

Таким образо м, качестве нных измене ний в сост аве инвесторо в на рынке ОФЗ в р ассматривае мый период не про изошло. Ос новные инвестор ы по-прежне му это огр аниченное ч исло банко в с государст венным участ ием и Пенс ионный фон д Российско й Федераци и, хотя в пер вой полови не 2019 го да доля портфе ля последне го в рыноч ном портфе леОФЗ сниз ился на 15, 5%. - вторичный р ынок

Из-за знач ительного рост а оборота втор ичных торго в, по срав нению с пр иростом портфе ля ОФЗ оборот госу дарственны х облигаци й увеличилс я в рассматр иваемом пер иоде. В тече ние первой по ловины 2015 го да структур а торгов н а вторично м рынке ОФЗ ( в основном и в нес истемном ре жиме) была вес ьма вариат ивной по сроч ности.

В конце отчет ного перио да, наибол ьший объем с делок, а т акже во второ й половине 2018 го да, была про ведена со сро ком погаше ния ОФЗ от 1 до 5 лет (7 3% от обще го объема с делок).

Доля сдело к с государст венными об лигациями до 1 го да снизилас ь с 10 до 8%, бо лее 5 лет - у величилось с 17 до 1 9%. В осно вномрежиме тор гов измени лось отноше ние объема с делок к об лигациям со сро ком погаше ния 5 лет, в то вре мя как про изошло сни жение объе ма операци й с ОФЗ бо льшей сроч ности. Сле довательно, в пер вой полови не 2019 го да оборот по ОФЗЗ с низился со всем незнач ительно.

Политика э митента на р ынке ОФЗ, рост про центных ст авок по опер ациям Банк а России в пер вой полови не 2019 го да способст вовало некоторо му увеличе нию доходност и ОФЗ (ИРП) по от ношению к пре дыдущему по лугодию.[14]

В первом по лугодии 201 9 кривая до ходности ОФЗ ост авалась возр астающей, ее по ложение из менялось ме длеными те мпами. Коне ц июня в от личии от н ачала январ я значител ьным сдвиго м кривой до ходности госу дарственны х облигаци й небылзаре гистрирова н. Угол кр ивой доход ности ОФЗ у величилась нез начительно. Это отр ажает неопре деленность це новых ожид аний участ ников рынк а ОФЗ в сре днесрочной перс пективе. Т аким образо м, в перво й половине 201 9 года про изошло рекор дное увеличе ние в портфе ле государст венных обл игаций и оборот а вторичны х торговой ОФЗ.

Вывод: с це лью улучше ния структур ы своих об язательств, э митент осу ществляет р азмещение бо льших объе мов средне- и до лгосрочных в ыпусков ОФЗ, пре длагая инвестор ам в больш инстве аук ционов при влекательну ю доходност ь, в то же вре мя фиксиру я низкую сто имость заи мствований. У величение оборот а доходност и ОФЗ и умере нной волат ильности н а вторично м рынке по казывают про должающийс я рост лик видности р ынка внутре ннего госу дарственно го облигац ионного за йма.

2.2 Анализ со временного эт апа развит ия финансо вого рынка в РФ

Развитие росс ийского фи нансового р ынка в буду щем будет про исходить пр и сохранен ии неопреде ленности перс пектив раз вития миро вой эконом ики. Имеющ иеся прогноз ы и сценар ии в основ ном предпо лагают низ кие темпы э кономическо го роста в р азвитых и р азвивающихс я странах, со хранение до лговых проб лем в ряде р азвитых стр ан, неусто йчивость ко нъюнктуры з арубежных ф инансовых р ынков.[15]

На совреме нном этапе, в ус ловиях эко номической нест абильности, р азвитие фи нансового р ынка в РФ и меет очень в ажное значе ние.

По исследо ваниям, про веденным Все мирным эко номическим фору мом, в 201 9 году Росс ия по уров ню развити я финансово го рынка з анимает 36 место в м ире.

Масштабное исс ледование пре доставляет исчер пывающую и нформацию по к лючевым фи нансовым по казателям 5 2 стран на ос нове 2019 го д. Более 1 20 индикаторо в состояни я экономик и были раз делены на се мь групп: и нституцион альная и б изнес-сред ы, финансо вой стабил ьности, ба нковской и неб анковской сфер ы, финансо вого рынка. К аждая груп па в расчете И ндекса имеет о динаковый вес - 14. 29%.

Россия в об щем зачете з абрала 3.4 б алла из 7 воз можных. Не у дивительно, ве дь с точки зре ния банковс кой систем ы, мы толь ко на 45-м месте, н а финансов ых рынках н а 41-м, в и нституцион альной сре де на 48-м месте. Ес ли мы посмотр им более по дробно, то по лучается, что д ля защиты пр ав меньшинст в, мы имее м 51-е место, ху же только в У краине.

Подводя ито ги продела нной работ ы, глава W EF в США объ ясняет: «М ы надеемся, что в до кладе обрат ит внимание н а ключевую ро ль финансо вой систем ы, которая бу дет способст вовать сти мулировани ю экономичес кого развит ия и станет к атализаторо м для рефор м и переме н».

Дополнительным не гативом дл я российско го фондово го рынка, кр итически з ависящего от це н на сырье, ст али июльск ий разворот г лобальной и нфляции (пос ле того ка к 11 июля се нтябрьский ко нтракт на нефт ь WTI дост иг своего м аксимально го значени я 147, 9 до лл.), жест кая критик а премьер- министра В. Пут ина в адрес ко мпании «Мече л» (24 и 28 и юля) и конф ликт между росс ийскими и бр итанскими а кционерами Т НК-BP.

Рост геопо литических р исков Росс ии способст вовал росту с прэдов росс ийских обл игаций. Спрэ д доходност и облигаци й Россия-30 и U ST-10 вырос до 2 25 б. п.

- состояние в алютного р ынка.

Центральный б анк стремитс я сохранит ь рубль от п адения через в алютные интер венции, что пр ивело к «т аянию» меж дународных резер вов. В августе о ни сократи лись на $ 14, 3 м лрд.рублей, з а первую не делю сентябр я до 8, 9 м лрд.рублей, ес ли учесть, что в я нваре-июле сре дний ежемес ячный прирост зо лотовалютн ых резерво в составил $ 16, 9 м лрд.рублей, а сре днемесячна я чистый пр иток соста вил $ 3, 7 м лрд.рублей, ч истый отто к капитала в а вгусте может б ыть оценен в 27, 5 м лрд долларо в. Это в 6 р аз больше, че м оценка $ 4, 6 м лрд.

- состояние кре дитного ры нка

Интервенции Б анка Росси и способст вовали под держанию от носительно го баланса с проса и пре дложения и ностранной в алюты на в нутреннем в алютном ры нке и продо лжали оказ ывать замет ное воздейст вие на дин амику объе мов золото валютных резер вов на прот яжении мно гих лет.

При этом Б анк России су щественно со кратил объе мы интерве нций на внутре ннем валют ном рынке. В ос новном опер ации Банка Росс ии предста вляли собо й целевые и нтервенции, не пр иводящие к с двигу гран иц плавающе го операцио нного интер вала.

2.3 Меропр иятия по со вершенство ванию фина нсового ры нка Российс кой Федера ции

Ситуация в росс ийском фин ансовом се кторе не я вляется удо влетворите льной и соот ветствующа я задачам д инамичного э кономическо го роста.

Затем ситу ация верну лась в нор мальное рус ло, но несоот ветствие фу ндаменталь ного сектор а размерам уро вня его инст итуциональ ного развит ия и качест ва сохраняетс я.

Устойчивому р азвитию се ктора преп ятствует р яд макроэко номических о граничений, и нституцион ального и стру ктурного х арактера, котор ые в свою очере дь образуют тр и круга проб лем.

Во-первых, нест абильность б анковского и ф инансового се ктора в це лом. Кризис ы сопровож дающиеся ко лебаниями уро вня ликвид ных активо в и резкого отто ка депозито в, происхо дят каждые 4-6 лет. Уро вень довер ия вкладчи ков остаетс я на низко м уровне, в клады насе ления предст авляют собо й дорогие и кр аткосрочные п ассивы.

Во-вторых, н изкая конкуре нтоспособност ь на фондо вых и фина нсовых рын ков, нераз витость не которых фор м финансов ых рынков. Се годня круп нейшие миро вые компан ии, работа ющие в росс ийской эко номике, ге нерирует бо льшие дене жные поток и.[16] Тем не ме нее, рынок Росс ии обходят д аже российс кие компан ии которые пре дпочитают про вести IPO в Ло ндоне, Нью- Йорке, Пар иже и даже в Го нконге и По льше.

Есть неско лько основ ных причин х арактеризу ющих эту с итуацию:

- внутренн ие нормати вно-правов ые и налого вые режимы де лают выпол нение мног их операци й в российс кой юрисди кции менее б лагоприятн ым по срав нению с иностр анными пло щадками. Это тор мозит развитие фо ндового ры нка и рынк а облигаци й, а некотор ые рынки и ф инансовые ус луги (совмест ное управле ние) практ ически отсутст вуют;

- в России су дебная систе ма не обес печивает у довлетворите льного реше ния финансо вых споров;

- несоверше нство корпор ативного у правления с нижает уро вень довер ия к росси йским акти вам со сторо ны минорит арных акцио неров;

- инфрастру ктура рынк а не обеспеч ивает урове нь надежност и, качеств а и стоимост и финансов ых операци й, которые обес печивают ко нкурирующу ю платформу, котор ая связана с не достатки нор мативно-пр авовой баз ы и уровня те хнологии. С ледствием это го являетс я ограниче ние доступ а российск их экономичес ких агенто в к услуга м для получе ния финанс ирования и и нвестиций, а т акже хеджиро вания.

В-третьих, отсутст вие внутре ннего долгосроч ного инвестор а. Междунаро дный опыт по казывает, что без пр исутствия отечест венных инвесторо в не возмо жно постро ить финансо вый центр не то лько регио нального и ли мирового уро вня, но да же и местно го масштаб а (локально го). Между те м, российс кий сектор и нституцион альных инвесторо в все еще н аходится в з ачаточном состо янии. Обща я стоимост ь активов в н акопительно й составля ющей пенсио нной систе мы в 2015 го ду состави л 914, 2 м лрд. руб., и ли около 2% В ВП.[17]

Сектор стр ахования ж изни в Росс ии значите льно меньше р азвитых стр ан. Стоимост ь чистых а ктивов пае вых инвест иционных фо ндов в кон це 2015 го да был 1, 1 2 млрд. руб лей. (2, 5% В ВП), но эт а сумма вк лючает в себ я инвестиц ии в недви жимость вз аимных фон дов. Без учет а закрытых фо ндов общий объе м чистых а ктивов пае вых инвест иционных фо ндов соста вляют лишь 0, 3% от В ВП, что ни же значени й всех стр ан, по котор ым ведется учет И нститутом и нвестицион ных компан ий. Для ср авнения, тот же по казатель в Польше сост авляет 5, 3%, К итай - 7, 6%, И ндия - 10, 3%, в Бр азилии - 4 9, 0%, а в С ША - 78, 8%.

Эта ситуац ия обуслов лена нес колькими ф акторами:

- высокая и нфляция, отр ицательные про центные ст авки в руб лях в акти вах с фикс ированным до ходом, знач ительные ко лебания до ходности дру гих активо в менее пр ивлекатель ные долгосроч ные инвест иции;

- неразвитост ь рыночных и нститутов: отсутст вуют индив идуальные и кор поративные счет а, предост авляемые дру гими финансо выми компа ниями и т. д.;

-низкий уро вень грамот ности насе ления в резу льтате отсутст вия финансо вых консул ьтационных с истем и систе м защиты пр ав потребите лей;

- альтернат ивы эконом ии инвести ций (недви жимость, б анковские де позиты, в и ностранной в алюте) име ют значите льное конкуре нтное преи мущество.

Если бы не г лубокий до лговой криз ис в развит ых странах ф инансовый се ктор Росси и сегодня б ыл бы на уро вне сбаланс ированного рост а.

Сценарий сб алансирова нного рост а российско го финансо вого сектор а является н аиболее пре дпочтитель ным с точк и зрения н ациональны х интересо в. Этот сце нарий пред полагает:

- приоритет з начительно го повышен ия внутрен них ресурсо в в отличи и от внешн их - за счет ст абилизации и нфляции, из менения в мо дели денеж но-кредитно й политики и и нституцион альных рефор м, переход к фор мированию в нутреннего р ынка долгосроч ных инвест иций;

- развитие и нститутов по з ащите зако нных прав и нвесторов, соз дание конкуре нтоспособно й налогово й среды, а т акже улучше ние инфрастру ктуры фина нсового ры нка будет с пособствов ать укрепле нию междун ародного ф инансового це нтра стран ы, обеспеч ивая конкуре нтные фина нсовые услу ги отечест венным и ре гиональным э кономическ им агентам, ну ждающиеся в к апитале ил и хеджиров ании риска, а т акже обеспече нию комфорт ных услови й работы д ля отечест венных и з арубежных и нвесторов.

Для реализ ации сценар ия по осущест влению сба лансирован ного роста необ ходима реа лизация в тре х направле ниях:

- повышение ст абильности ф инансового се ктора;

- повышение ее ко нкурентоспособ ности;

- формиров ание долгосроч ного внутре ннего инвест иционного р ынка.

Цель 1: Дл я повышени я устойчивост и финансово го сектора.

- постепен ный перехо д к внутре нней стаби льности ма кроэкономичес кой модели по литики из фор мирования де нежной масс ы за счет в алютного р ынка к дене жной массы в ос новном за счет о пераций на р ынке внутре ннего долг а, как госу дарственно го, так и кор поративного;

Модель фор мирования де нежной масс ы за счет в алютных интер венций сде лал внутре ннюю денеж но-кредитну ю политику з ависимой от де нежно-кред итной полит ики ряда дру гих стран и це новых колеб аний росси йского экс порта.

В последние го ды наблюдаетс я постепен ный перехо д к новой мо дели формиро вания дене жного пред ложения. Т акой подхо д должен б ыть развит и в д альнейшем, р ассматрива я его в качест ве стратег ического ве ктора разв ития, поско льку без ст абильной м акроэконом ической сре ды создание усто йчивой фин ансовой систе мы не предст авляется воз можным.

- "очистка" б анковской с истемы от б анков, котор ые не в состо янии выпол нять обычн ые банковс кие операц ии, и полу криминальн ых структур, з анимающихс я отмывание м капитала;

- дифферен цированные требо вания к ка питалу для ф инансовых посре дников, в з ависимости от т ипа операц ий, объема и х арактера р исков. В це лях повыше ния довери я к институт ам, участву ющих в опер ациях на фо ндовых рын ках, подоб ный подход до лжен быть пр именен и к професс иональным уч астникам. Небо льшие професс иональные уч астники мо гут изменит ь свой статус н а статус ф инансовых ко нсультанто в;

- разработ ка и созда ние систем ы регулиро вания банко в и небанко вских кред итно-финансо вых организ аций;

- оптимиза ция структур ы надзорны х органов. От ход от пере крестного ре гулировани я, когда тот же с амый вопрос мо жно вводит ь нескольк ими контро лирующими ор ганами (ил и требует вз аимного со гласия);

-создание росс ийских ста ндартов фи нансовой отчет ности и рас крытия инфор мации, ана логичный МСФО, соз данию систе мы электро нного доку ментооборот а между ру ководителя ми и подна дзорными ор ганизациям и;

-создание с истемы защ иты прав потреб ителей фин ансовых ус луг. Между народный и русс кий опыт по казал, что чрез мерно быстрое р азвитие фи нансовых ус луг, основ анных на н изком уров не финансо вой грамот ности и потреб ительского не понимания су щности сво их услуг пр иводит к дест абилизации ф инансового се ктора и, к ак следств ие, рост со циальной н апряженност и.

Цель 2: В це лях повыше ния конкуре нтоспособност и сектора.

- стимулиро вание рыноч ной конкуре нции между ф инансовыми ко мпаниями, пр иватизация ф инансовых посре дников (в то м числе на ходящихся в р аспоряжени и властей ре гионов или горо дов) до уро вня контро льного пакет а акций в 2017 го ду, блокиру ющего пакет а – 2020 го ду, 2025 - по лная приват изация; разр аботка нор мативно-пр авовой баз ы и инфрастру ктуры для ре ализации в ысокотехно логичных нетр адиционных мето дов предост авления фи нансовых ус луг (через сото вые телефо ны, интернет и т. д.), особе нно в райо нах с низко й доступност и финансов ых услуг; по лное удале ние барьеро в для вхож дения в фи нансовый се ктор росси йских дочер них предпр иятий между народных б анков в 20 20 г;

- создание ко нкурентоспособ ной финансо вой инфрастру ктуры;

- устранен ие правовы х и налого вых барьеро в для испо льзования росс ийских пло щадок для осу ществления ф инансовых о пераций со сторо ны российс ких и зарубе жных компа ний, а так же развитие со временных ф инансовых про дуктов;

- совершенст вование кор поративного у правления, в то м числе: с пецификаци и и ужесточе ние требов аний к рас крытию инфор мации публичными ко мпаниями; по вышение от ветственност и членов со ветов дире кторов и а кционеров ф инансовых учре ждений за н анесение у щерба вкла дчикам, кл иентам и кре диторам.

Цель 3: раз витие внутре ннего рынк а долгосроч ных инвест иций и фин ансовой гр амотности:

- развитие ко нкуренции в об ласти добро вольных пе нсионных н акоплений и сбере жений. Вне дрение Инст итута инди видуальных и нвестицион ных счетов ( для пенсио нных целей, а т акже для обр азования) и кор поративных пе нсионных н акоплений с от крытием лич ных пенсио нных счето в, в качест ве администр аторов могут б ыть банки, стр аховые ком пании и бро керы;

- создание страхования пенсионных накоплений и инвестиций граждан от нерыночного риска по типу системы страхования вкладов;

- уменьшение или устранение налогов на долгосрочные (свыше 3 лет) вложения в ценные бумаги, налоговая оптимизация коллективных инвестиций;

- создание систем финансового консультирования и проведение мероприятий по повышению финансовой грамотности населения. Государственная программа по повышению финансовой грамотности должна быть направлена на просвещение и сбалансированного отношения населения к своим собственным финансам.

Вывод: за последнее десятилетие финансовый сектор России значительно возрос. Тем не менее, он остается хрупким и ее конкурентоспособность является низкой, некоторые ключевые институты и инструменты ее являются недоразвитыми. Для дальнейшего эффективного развития российского финансового рынка требуются значительные усилия со стороны государства и бизнеса для реализации комплекса организационных и структурных мер, которые позволят повысить стабильность финансового сектора и сформировать на его основе Международный финансовый центр.

Заключение

Финансовый рынок является очень сложным механизмом. Благодаря финансовым рынкам осуществляется междисциплинарный, международный поток капитала. Механизмы этих рынков в этом отношении является гораздо более эффективным средством прямых инвестиций и позволяют оптимизировать структуру и динамику общественного воспроизводства.

Финансовый рынок России - это совокупность финансовых институтов, хозяйствующих субъектов, осуществляющих эмиссию, покупку и продажу финансовых инструментов. Развитию финансового рынка и его позиционированию в качестве международного финансового титра препятствуют неконкурентные правовые и налоговые режимы, не ориентированые на защиту прав собственности судебной и правоохранительной системы, отсутствие надлежащей инфраструктуры и корпоративного управления, отсутствие долгосрочного инвестора.

В целях повышения конкурентоспособности финансового сектора необходима не только приватизация всех финансовых посредников, занятых в обычной конкурентной коммерческой деятельности, но и ограничить свою долю на внутреннем рынке, как это принято в развитых странах.

Другой областью реформы - "институционализация" долгосрочных сбережений населения ("длинные деньги"), а также увеличение склонности граждан создавать личные пенсионные сбережения, страхование жизни и другие личные риски. Необходимо стимулировать создание системы корпоративных и индивидуальных пенсионных сберегательных счетов для различных нужд. В качестве дополнительной потребности в инвестициях страховых мер, развитие консультационных финансовых услуг и финансовой грамотности.

Заключение

Финансовый рынок является очень сложным механизмом. Благодаря финансовым рынкам осуществляется междисциплинарный, международный поток капитала. Механизмы этих рынков в этом отношении является гораздо более эффективным средством прямых инвестиций и позволяют оптимизировать структуру и динамику общественного воспроизводства.

Финансовый рынок России - это совокупность финансовых институтов, хозяйствующих субъектов, осуществляющих эмиссию, покупку и продажу финансовых инструментов. Развитию финансового рынка и его позиционированию в качестве международного финансового титра препятствуют неконкурентные правовые и налоговые режимы, не ориентированые на защиту прав собственности судебной и правоохранительной системы, отсутствие надлежащей инфраструктуры и корпоративного управления, отсутствие долгосрочного инвестора.

В целях повышения конкурентоспособности финансового сектора необходима не только приватизация всех финансовых посредников, занятых в обычной конкурентной коммерческой деятельности, но и ограничить свою долю на внутреннем рынке, как это принято в развитых странах.

Другой областью реформы - "институционализация" долгосрочных сбережений населения ("длинные деньги"), а также увеличение склонности граждан создавать личные пенсионные сбережения, страхование жизни и другие личные риски. Необходимо стимулировать создание системы корпоративных и индивидуальных пенсионных сберегательных счетов для различных нужд. В качестве дополнительной потребности в инвестициях страховых мер, развитие консультационных финансовых услуг и финансовой грамотности.

Список использованной литературы

- Анализ финансовых рынков и торговля финансовыми активами. - М.: Питер, 2016. - 240 c.

- Арнольд, Глен Инвестирование. Путеводитель от Financial Times: самый полный справочник по инвестированию и финансовым рынкам / Глен Арнольд. - М.: Дело и сервис, 2016. - 496 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2018. - 448 c.

- Илышев, А.М. Финансы и кредит (СПО) / А.М. Илышев, О.М. Шубат. - М.: КноРус, 2019. - 320 c.

- Колпакова, Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт, 2018. - 538 c.

- Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 687 c.

- Купцов, М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР, 2019. - 144 c.

- Лаптев, С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА, 2018. - 240 c.

- Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2019. - 575 c.

- Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2017. - 543 c.

- Нешитой, А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2018. - 640 c.

- Никулина, Н.Н. Актуарные расчеты в страховании: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА, 2018. - 136 c.

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2018. - 224 c.

- Потемкин, С.А. Финансы и кредит (для ссузов) / С.А. Потемкин. - М.: КноРус, 2018. - 320 c.

- Ревенков, П.В. Финансы и кредит (для бакалавров) / П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. - М.: КноРус, 2018. - 360 c.

- Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2018. - 627 c.

- Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Государственное и муниципальное управление" / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко . - М.: ЮНИТИ-ДАНА, 2018. - 319 c.

- Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2017. - 332 c.

- Чернецов, С.А. Финансы, денежное обращение и кредит: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 528 c.

- Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 639 c.

-

Анализ финансовых рынков и торговля финансовыми активами. - М.: Питер, 2016. - 240 c. ↑

-

Чернецов, С.А. Финансы, денежное обращение и кредит: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - 528 c. ↑

-

Никулина, Н.Н. Актуарные расчеты в страховании: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА, 2018. - 136 c. ↑

-

Мельник, М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2017. - 543 c. ↑

-

Кузнецова, Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 687 c. ↑

-

Купцов, М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР, 2019. - 144 c. ↑

-

Арнольд, Глен Инвестирование. Путеводитель от Financial Times: самый полный справочник по инвестированию и финансовым рынкам / Глен Арнольд. - М.: Дело и сервис, 2016. - 496 c. ↑

-

Илышев, А.М. Финансы и кредит (СПО) / А.М. Илышев, О.М. Шубат. - М.: КноРус, 2019. - 320 c. ↑

-

Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2018. - 448 c. ↑

-

Колпакова, Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт, 2018. - 538 c. ↑

-

Лаптев, С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА, 2018. - 240 c. ↑

-

Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2019. - 575 c. ↑

-

Финансы. Денежное обращение. Кредит: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2016. - 639 c. ↑

-

Трошин, А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2017. - 332 c. ↑

-

Ревенков, П.В. Финансы и кредит (для бакалавров) / П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. - М.: КноРус, 2018. - 360 c. ↑

-

Романовский, М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт, 2018. - 627 c. ↑

-

Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Государственное и муниципальное управление" / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко . - М.: ЮНИТИ-ДАНА, 2018. - 319 c. ↑

- Право социального обеспечения. Понятие и виды государственных пенсий.

- Общие закономерности и причины возникновения государства. Теории происхождения государства

- Нотaриaт в РФ

- Направления социальной защиты населения.

- Факторы формирования приверженности персонала культуре организации

- Общая характеристика оперативно-розыскных мероприятий

- Создание и разработка индивидуального (фирменного) стиля для компании ООО Зеленстрой

- Проектирование парка

- Специфика перевода рекламного текста (как пример оперативного текста): перевод или интерпретация?

- Анализ методов исследования креативности

- Фасилити менеджмент: сущность и специфика

- Коммерческие риски и способы их уменьшения на примере ООО «Дон» (Понятие и классификация коммерческих рисков)