Способы и порядок начисления и погашения процентов по кредитам.

Содержание:

ВВЕДЕНИЕ

С развитием товарного производства, когда деньги начинают выполнять функцию средств платежа и обмен Товар – Деньги – Товар принимает форму Товар - Обязательство – Деньги, т.е. с временным разрывом между продажей товара и получением за него оплаты, появляются кредитные деньги. Они выступают обязательством, которое должно быть погашено через заранее установленный срок. В связи с этим появляются финансово-кредитные отношения, которые регулируют правовую сторону такой формы оплаты.

Кредит – это финансовый инструмент, позволяющий физическому или юридическому лицу занять деньги на покупку (то есть на немедленное овладение) продукции, сырья или комплектующих деталей и т.д., при условии выплаты через определенный период времени. Кредиты бывают разных видов, включая банковские кредиты и ссуды, овердрафты, кредиты с выплатой в рассрочку, кредитные карты и торговые кредиты.

Необходимо уделять больше внимания изучению и развитию кредита, как важного экономического явления, так как экономическое состояние страны в значительной мере зависит от состояния кредитно-денежной системы. Учитывать опыт, накопленный развитыми странами в этой сфере, которые пользуются теориями кредита на протяжении долгого времени. Это ускорит развитие экономики нашей страны, сделает ее более эффективной. Одной из важнейших тенденций последних лет в развитии кредитных сᴎᴄтем промышленно развитых государств состоит в быстром стирании различий между отдельными типами банков, между банками и небанковскими кредитными организациями через расширение главным образом нетрадиционных операций и проникновение на ᴛтрадиционно банковские рынки небанковских институтов.

Актуальность темы обусловлена тем, что современная кредитная сᴎᴄтема - совокупность различных ʙᴎдов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механᴎᴈма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчётных центров (в случае двухуровневой банковской сᴎᴄтемы). Центральный банк проводит государствеʜʜую эмᴎᴄсионную и валютную политику, является ядром резервной системы.

Целью исследования выступает изучение способов и порядка начисления и погашения процентов по кредиту.

Задачи:

1 рассмотреть целесообразность и необходимость кредита;

2 изучить понятие кредит: его сущность и значение;

3 проанализировать тенденции развития потребительского кредитования в России;

4 рассмотреть способы начисления процентов по кредиту .

Объектом исследования является кредит, предметом - способы и порядок начисления и погашения процентов по кредиту.

Теоретической и методологической основой выпускной квалификационной работы послужили работы ведущих отечественных и зарубежных специалистов в области кредитования юридических лиц. Научные основы изучения теории депозитных операций, их сущности и форм заложили ведущие отечественные учёные Абалкин Л.И., Белоглазова Г.Н., Богомолов C.B., Валенцева Н.И., Галакая C.B., Дробозина Л.А., Жуков Е.Ф., Захаров B.C., Коробов Ю.И., Коробова Г.Г., Кроливецкая Л.П., Лаврушин О.И., Панова Г.С., Тавасиев A.M., Усоскин В.М., Сахарова Ю.В. и другие авторы.

За рубежом в области функционирования банковской системы известны труды таких авторов, как Э.Дж. Долан, Б. Дюран, К. Дуотери, Д. Коллинз, Тимоти У. Кох, П. Паул, А. Райф, Дж. Синки (мл.), Р. Страйк, А. Харвуд.

В настоящее время вопросы развития системы кредитования юридических лиц широко обсуждаются на научных конференциях и семинарах, в периодических изданиях. Данные проблемы рассматривают Вагапова Д.З. , Ермаков C.Л., Зарипов И.А., Ковалев П.П., Парусимова Н.И., Рыкова И.Н., Савинова В.А., Садков В.Г., Тершукова М.Б., Торсунян Г., Улюкаев A.B. , Ширинская Е.Б., Янов В.В. и другие исследователи.

Работа состоит из введения, двух глав, заключения и списка использованных источников.

Глава 1. Понятие и общая характеристика кредита

Целесообразность и необходимость кредита

В экономической науке существуют различные определения кредита. Кредит – это самостоятельная экономическая категория, т.е. совокупность экономических взаимоотношений между субъектами экономики по вопросам объекта отношений. Также кредит можно определить как передвижение ссудного капитала, что представляет собой отдельную часть денежных средств, которые предоставляются собственником в ссуду на возвратных условиях за плату в виде процента от общей суммы.[1]

К ресурсам ссудного капитала относятся:

- денежные средства, которые высвобождаются при кругообороте основного капитала и оборотного;

- денежные ресурсы в качестве специальных фондов;

- денежные ресурсы государства;

- денежные средства населения;

- эмиссия национальной валюты согласно потребностям товарооборота.

Как передвижение денежного капитала кредит рассматривается только при условии, что речь идет о его денежной форме, поскольку, помимо денежного, кредит может быть товарным и смешанным. Таким образом, кредит – это совокупность экономических взаимоотношений между кредитными субъектами (кредитором и заемщиком) по вопросу объекта кредита, основанные на принципах кредита (возвратности, срочности, платности).

Структуру кредита составляют его субъекты и объекты, которая не изменяется. К субъектам кредита относятся кредиторы и заемщики. Кредитор – это физическое или юридическое лицо, которое обладает временно свободными товарными или же денежными ресурсами и предоставляющее их заемщику для временного пользования на кредитных принципах. Заемщиком также может быть и физическое, и юридическое лицо, которому требуются дополнительные ресурсы, для чего он их и привлекает во временное пользование на кредитных принципах. Появление кредитных отношений сопровождается определенным уровнем развития производства товаров и товарного обращения.

При определении сущности кредита следует придерживаться некоторых методологических принципов: любая разновидность кредита должна отражать его суть в независимости от формы. Сущность кредита необходимо рассматривать, сопоставляя его с совокупностью кредитных сделок.[2]

В отечественной экономической науке состав функций кредита прямо зависит от методологических подходов, которые придерживаются те или иные авторы в своих исследованиях. Многие экономисты, рассматривая функции, основываются на следующих положениях: сущность и функция неравнозначны, а функция отражает только лишь некоторые черты сущности, между тем, она является специфическим проявлением сущности как явления.

Если рассматривать кредит, то его функции должны затрагивать все кредитные отношения в целом.

Кредит выполняет следующие функции:

- перераспределительную, что означает перераспределение стоимости в какой-либо из форм (денежной или товарной) между субъектами экономики;

- замещающую функцию, при которой наличные деньги замещаются кредитными операциями, т.е. создаются платежные средства, использование которых снижает издержки обращения.

Согласно законодательству многих стран банки имеют право осуществлять только финансовые услуги. Они не могут заниматься коммерческой и производственной деятельностью. Кроме того, для реализации банковских услуг необходимо иметь лицензию, выдаваемую специализированными государственными органами. Основная прибыль банков складывается из получения процентных выплат по предоставлению кредитов населению и предпринимательству. Капитал для выдачи заемных средств складывается из собственных резервов, а также из средств вкладчиков, доверивших свои денежные активы конкретному банку.

Кредитные отношения представляют собой один из видов экономического взаимодействия, возникающего вследствие передачи одним лицом другому лицу денежных средств на условиях срочности, возвратности и платности.[3]

Субъектами выступают кредиторы или лица, предоставляющие денежные средства в пользование, то есть продавцы услуги и заемщики или покупатели кредитного продукта.

Особенность кредитной услуги заключается в ее принципах. Возвратность подразумевает, что заемщик обязуется вернуть полученную в пользование сумму денежных средств. Срочность обозначает конкретный временной промежуток, в который возвращаются полученные ранее деньги. Платность подразумевает дополнительные выплаты в пользу кредитора за использование его денежных средств.

В современном обществе кредитные отношения подкрепляются официальным юридическим документом, которые определяет обязанности обеих стороны и в случае нарушения может выступать в качестве доказательного документа в судебных разбирательствах. Поэтому договор всегда заключается в письменной форме. Если этого не произошло, то соглашение между кредитором и заемщиком считается недействительным.

В общем смысле под кредиторской задолженности понимаются долговые обязательства предприятия. Это часть имущества компании, которую она должна вернуть кредитору в обязательном порядке и, на востребование которой имеет право кредитор.

С одной стороны кредиторская задолженность представляет собой бесплатный кредит, который представляет собой денежные средства, которыми предприятие имеет возможность владеть в данный момент. С другой стороны – это долги, которые предприятие обязано вернуть.

Кредиторская задолженность является краткосрочным обязательством предприятия и учитывается в пассиве баланса предприятия по каждому кредиту отдельно, но в обобщающих показателях отражается общая сумма кредиторской задолженности. Привлечение заемных средств в виде кредиторской задолженности улучшает финансовое состояние предприятия на некоторое время. Однако в тех случаях, когда предприятие не может своевременно погасить кредиторскую задолженность, финансовое состояние предприятия ухудшается, в виду образования больших долгов в виде просроченной кредиторской задолженности.

Кредиторская задолженность характеризуется несколькими основными особенностями.[4]

Во-первых, прослеживается прямая зависимость между суммой кредиторской задолженности и объемом производства и реализации продукции. Чем выше объем производства продукции, тем выше расходы, соответственно, растет и сумма кредиторской задолженности.

Во-вторых, имеет место обратная связь между суммой кредиторской задолженности и объемом привлеченных средств. Чем выше сумма кредиторской задолженности, тем меньше необходимо привлекать предприятию заемных средств для текущего финансирования своей деятельности.

И в-третьих, являясь бесплатным источникам формирования капитала, к4редиторская задолженность снижает стоимость капитала предприятия.

На величину кредиторской задолженности предприятия влияют общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами; условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией; политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.[5]

При увеличении безналичных расчетов оборачиваемость и качество кредиторской задолженности увеличивается, а размер уменьшается, следовательно, платежеспособность и устойчивость предприятия повышается.

Таким образом, кредит – это самостоятельная экономическая категория, т.е. совокупность экономических взаимоотношений между субъектами экономики по вопросам объекта отношений. Кредиторская задолженность является важным источником финансирования для многих видов бизнеса. Она может рассматриваться как «самопроизвольно возникающий», «спонтанный» источник финансирования, который увеличивается с ростом объемов производства и продаж.

Кредит: его сущность и значение

Под кредитованием в широком смысле слова понимается предоставление одним физическим или юридическим лицом, а также любым иным субъектом денежных средств или товаров другому на возмездной или безвозмездной основе. В более узком понятии термина «кредит» речь идет о средствах, которые специализированные организации (банки, МФО, ломбарды) выделяют своим клиентам на определенных условиях, получая при этом какую-либо выгоду. Естественно, современное развитие финансового рынка подразумевает огромное количество разнообразных кредитов, которые различаются по самым различным параметрам и характеристикам.

Потребительские кредиты предусматривают получение клиентом заемных средств, направляемых им на удовлетворение личных нужд путем совершения какой-либо покупки или потребления различных услуг. Оформление потребительских займов считается одним из наиболее популярных видов банковского кредитования, что объясняется несколькими причинами. Во-первых, подобные ссуды могут быть получены достаточно быстро. Во-вторых, к клиенту предъявляются минимально возможные требования, которые нередко ограничиваются предоставлением паспорта гражданина РФ.

Автокредитование фактически является разновидностью потребительских займов, однако, имеет несколько весьма характерных для данной финансовой операции особенностей. К наиболее значимым из них относятся:

целевой характер кредита, предусматривающий расходование полученных средств исключительно на покупку автомобиля;

необходимость страхования транспортного средства, причем подобная обязанность клиента предусмотрена непосредственно действующим законодательством.

Достаточно выгодные условия оформления автокредитов стали причиной того, что даже в кризисные годы значительная часть покупок машин приходится именно на данный способ финансирования.

Помимо банковских учреждений, услуги кредитования предоставляют также многочисленные микрофинансовые организации. Несмотря на ужесточение правил их работы, количество МФО, активно работающих в России, по-прежнему достаточно велико. Учитывая особенности предоставляемых подобными компаниями ссуд, их нередко называют микрокредитами или микрозаймами. Это объясняется тем, что в большинстве случаев речь идет о небольших суммах наличными или на карту, выдаваемых на короткий срок. Другой важной особенностью работы МФО является крайне высокая процентная ставка по предоставляемым ими займам.[6]

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:[7]

Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

Товарный кредит. Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Перечисленные выше виды кредитов обоснованно считаются наиболее распространенными и часто встречающимися на практике. Однако, существуют и другие варианты займов.

Главный признак ломбардных займов – выделение средств под залог ликвидного имущества. Обычно при этом устанавливается достаточно короткий срок возврата полученных денег, редко превышающий 1-2 недели. При непогашении займа в указанное время ломбард реализует заложенное имущество. Прибыль предприятия при этом обеспечивается тем, что на руки заемщик выдается не более 50-60% реальной стоимости залога.

Под государственным кредитом понимаются средства, выделяемые на определенных условиях из бюджета либо другим государствам, либо отдельным субъектам внутри страны. Это могут быть как регионы, так и различные фонды, общественные или коммерческие организации и т.д.

Под иностранными займами понимаются кредиты, выданные зарубежными государствами, банками или другими организациями российскому бюджету или находящимся на территории страны хозяйствующим субъектам. Международными называются такие займы, когда кредитор и заемщик являются представителями различных государств.

Существуют различные классификации кредитов. Например, в зависимости от возмездности предоставления средств займы делятся на процентные, беспроцентные и подразумевающие фиксированную плату; в зависимости от цели – на целевые и нецелевые и т.д.

Одним из наиболее важных условий, в значительной степени определяющих параметры кредита. Является предоставляемое заемщиком обеспечение. По этому признаку займы делятся на:

Обеспеченные. Предоставление обеспечения по займу позволяет получить более выгодные условия кредитования, так как заметно снижает риски банка. Существуют различные виды обеспечения, к которым относятся:

Залог. В этом качестве может быть оформлено любое ликвидное и ценное имущество клиента, например, автомобиль или недвижимость;

Поручительство. Форма взаимоотношений, когда физические или юридические лица поручаются за заемщика, разделяя с ним ответственность по кредиту;[8]

Необеспеченные. Кредит выдается без предоставления описанных выше вариантов обеспечения. В этом случае высокий риск подобного займа банк компенсирует серьезной процентной ставкой, ограничивая при этом сумму и продолжительность ссуды.

Виды договоров по кредиту

По наиболее распространенной классификации кредитные соглашения делятся на:

Договоры товарного кредита. Заключаются между хозяйствующими субъектами, при этом участие кредитных организаций необязательно;

Договоры коммерческого кредита. В данном случае отношения могут осуществляться как с привлечением кредитных организаций, так и без них.

Виды погашения: платежей и процентов по кредиту

В настоящее время применяется две основных схемы погашения кредита:

Аннуитетная. Подразумевает выплаты одинакового размера в течение всего срока действия кредитного договора;

Дифференцированная. Предполагает постепенное снижение размера ежемесячной регулярной выплаты, так как проценты начисляются на оставшуюся сумму долга.

1 июля 2019 года вступили в силу нормы об ограничении размера процентов и неустоек по договорам потребительского кредита и займа, заключенным на срок до 1 года. Каким образом будут работать эти ограничения, введенные Федеральным законом от 27.12.2018 № 554-ФЗ.

Заем и кредит — это возмездные договоры. Платой за их выдачу являются проценты. По кредитному договору, заключенному с 1 июля по 31 декабря 2019 г. проценты, неустойка, иные меры ответственности, различные комиссии не могут превышать основной долг более чем в 2 раза.

При достижении этой границы начисление процентов и всех прочих платежей должно быть прекращено.

Пример. Гражданин взял небольшой кредит 10 тыс. руб. В итоге максимальная сумма, которую он должен вернуть банку или МФО не может превышать 30 тыс. руб. Из них 10 тыс. руб. — это основной долг, а 20 тыс. руб. — проценты, комиссии, неустойки и прочее.

А что же после 31 декабря 2019 года? Все проценты, комиссии и неустойки с 2020 года не смогут превышать сумму кредита более чем в 1,5 раза. Т.е. ограничение для банков и МФО ужесточится.

Процентная ставка по договору потребительского кредита (займа) не может быть выше 1% в день и 365% годовых.

Ограничение в первую очередь касается «займов до зарплаты», которые охотно выдают МФО. Раньше нередки были случаи, когда они по одному паспорту выдавали заем под куда большую процентную ставку, что плачевно заканчивалось для заемщика.

В Федеральном законе «О потребительского кредите (займе)» появилась новая ст. 6.2, которая устанавливает отдельные требования к кредиту (займу), который:

- не обеспечен;

- заключен на срок не более 15 дней;

- сумма не превышает 10 тыс. руб.

Эта норма вступила в силу 28 января. Здесь пишу про неё, чтобы напомнить — к таким займам указанные выше ограничения по процентным ставкам и переплатам не применяются, если соблюдены 4 условия:

- При достижении переплаты 30% от суммы долга кредитор перестает начислять проценты и штрафы. В деньгах максимальная сумма переплаты — 3 000 руб. (30% от 10 000 руб.) Дальше начислять можно только пени за просрочку в размере 0,1% в день.

- Условие о запрете начислений сверх этих ограничений указано на первой странице договора.

- Ежедневная сумма платежа не превышает 1/15 максимальной суммы переплаты. В деньгах это не более 200 руб. (1/15 от 3 000 руб.)

- Договор запрещает увеличивать срок и сумму кредита (займа).

Все ограничения распространяются на кредитные договоры и договоры займа, заключенные после вступления соответствующих положений закона в силу.

Глава 2. Способы начисления процентов по кредиту

2.1 Тенденции развития потребительского кредитования в России

По данным Банка России на 01.01.2019 объем кредитов, предоставленных населению, составил 12 456 050 в рублях и иностранной валюте [2]. На протяжении трех лет по всем округам наблюдается рост объемов кредитов населению. По сравнению с базисным годом наблюдается рост около 73 % общего объема кредитов по России (табл. 1).[9]

Таблица 1

Динамика общего объема кредитования банками физических лиц в РФ за период 01.01.2017–01.01.2019гг., млн. руб.

|

Округ |

01.01.2017 |

01.01.2018 |

Темп роста к предыдущему году, % |

01.01.2019 |

Темп роста к предыдущему году, % |

Темп роста к базисному году, % |

|

Центральный |

2 424 675 |

3 005 601 |

123,96 |

4 017 116 |

133,65 |

165,68 |

|

Северо-западный |

883 907 |

1 198 760 |

135,62 |

1 548 926 |

129,21 |

175,24 |

|

Южный |

552 057 |

715 932 |

129,68 |

1 001 366 |

139,87 |

181,39 |

|

Северо-кавказский |

169 714 |

225 173 |

132,68 |

306 990 |

136,34 |

180,89 |

|

Приволжский |

1 253 159 |

1 626 010 |

129,75 |

2 224 607 |

136,81 |

177,52 |

|

Уральский |

701 838 |

909 255 |

129,55 |

1 233 893 |

135,70 |

175,81 |

|

Сибирский |

872 218 |

1 112 494 |

127,55 |

1 383 115 |

124,33 |

158,57 |

|

Дальневосточный |

352 713 |

440 500 |

124,89 |

740 037 |

168,00 |

209,81 |

|

Итого по РФ |

7 210 281 |

9 233 725 |

128,06 |

12 456 050 |

134,90 |

172,75 |

Структура объема кредитов населению по РФ представлена на рис. 1.2. На долю кредитов в рублях на 1 января 2019 года пришлось 99,28 %, что составило 12 366 659 млн. Остальную долю заняли кредиты в иностранной валюте и драгоценных металлах 0,72 % (89 391 млн.) [2].

Рисунок 1. Структура объема кредитов физическим лицам по РФ на 01.01.2019г., %

Рассмотрим структуру объема кредитов населению по Сибирскому округу (рис. 1.3). Доля кредитов в рублях на 1 января 2019 года занимает 99,77 % от общего объема выданных кредитов (1 379 915 млн.). Доля кредитов в иностранной валюте и драгоценных металлах занимает всего лишь 0,23 % от общего объема (3 200 млн.) [2].

Рисунок 2. Структура объема кредитов физическим лицам в Сибирском округе на 01.01.2019 г., %

Опрос среди населения России, по поводу разновидности товаров, приобретаемых в кредит, показал, что наибольшую популярность имеет бытовая техника, аудио и видеоаппаратура. Что касается более дорогих товаров, таких как, автомобиль и иные товары, то здесь имеет место долгосрочное кредитование, доступное кредитоспособным гражданам, имеющим стабильный доход [3].

По данным ЦБ РФ можно сформировать рейтинг крупных коммерческих банков страны, которые кредитуют физических лиц (табл. 2). Лидером является ПАО «Сбербанк России». Его изменение за три года по выданным кредитам населению составило около 2 трлн. руб. У всех представленных банков за период с 01.01.2017 по 01.01.2019 наблюдается большой рост кредитов, предоставленных физическим лицам [4].

Таблица 2

Рейтинг крупных банков по выданным кредитам физическим лицам в России, тыс. руб.

|

Банк |

01.01.2017 |

01.01.2018 |

01.01.2019 |

Изменение за весь период |

|

Сбербанк России |

4 336 331 349 |

4 924 521 124 |

6 169 593 448 |

1 833 262 099 |

|

ВТБ |

230 316 493 |

262 162 922 |

2 572 804 753 |

2 342 488 260 |

|

Газпромбанк |

307 978 586 |

364 295 853 |

480 503 027 |

172 524 441 |

|

Альфа-Банк |

230 163 089 |

291 357 876 |

454 425 870 |

224 262 781 |

|

Россельхозбанк |

325 147 850 |

359 862 059 |

421 797 655 |

96 649 805 |

|

Почта Банк |

112 797 292 |

200 118 463 |

304 459 742 |

191 662 450 |

|

Райффайзенбанк |

181 140 931 |

220 381 547 |

268 657 467 |

87 516 536 |

|

Тинькофф Банк |

115 214 376 |

154 017 412 |

223 437 855 |

108 223 479 |

|

Совкомбанк |

60 981 641 |

134 206 462 |

201 733 510 |

140 751 869 |

|

Хоум Кредит Банк |

151 620 542 |

177 355 366 |

201 359 190 |

49 738 648 |

Рассмотрим рейтинг коммерческих банков страны по выданным краткосрочным кредитам (до 1 года) за период 01.01.2017–01.01.2019 гг. (табл. 3) [4]. Большим отрывом лидирует ПАО «Сбербанк России», изменение которого по выданным краткосрочным кредитам населению за три года составила чуть более 8 млрд. руб. Вторую позицию занимает ПАО «Почта Банк». Его изменение составило чуть более 5 млрд. руб. У ОТП Банк, Ренессанс Кредит и Хоум Кредит Банк, несмотря на то, что они входят в топ-10 банков по выданным краткосрочным кредитам, наблюдается снижение за данный период [4].

Таблица 3

Рейтинг банков по выданным краткосрочным кредитам физическим лицам в России за период 01.01.2017–01.01.2019 гг., тыс. руб.

|

Банк |

01.01.2017 |

01.01.2019 |

Изменение |

|

Сбербанк России |

17 477 018 |

25 532 081 |

8 055 063 |

|

Почта Банк |

10 305 267 |

15 442 827 |

5 137 560 |

|

Русфинанс Банк |

8 811 500 |

11 740 046 |

2 928 546 |

|

ОТП Банк |

12 882 009 |

9 410 590 |

-3 471 419 |

|

МТС Банк |

3 487 312 |

8 292 803 |

4 805 491 |

|

Ренессанс Кредит |

11 263 083 |

7 041 788 |

-4 221 295 |

|

Хоум Кредит Банк |

12 745 012 |

6 876 156 |

-5 868 856 |

|

Тинькофф Банк |

290 724 |

6 712 085 |

6 421 361 |

|

Газпромбанк |

1 067 043 |

5 563 646 |

4 496 603 |

|

ВТБ |

225 134 |

3 934 630 |

3 709 496 |

Рейтинг коммерческих банков России по предоставленным среднесрочным кредитам (от 1 до 3 лет) физическим лицам показывает, что лидирующие позиции занимают Сбербанк России, ВТБ, Хоум Кредит Банк (табл. 4) [4]. У всех представленных коммерческих банков наблюдается увеличение предоставленных среднесрочных кредитов физическим лицам.

Таблица 4

Рейтинг банков по выданным среднесрочным кредитам физическим лицам в России за период 01.01.2017–01.01.2019 гг., тыс. руб.

|

Банк |

01.01.2017 |

01.01.2019 |

Изменение |

|

Сбербанк России |

238 333 053 |

391 125 402 |

152 792 349 |

|

ВТБ |

6 487 493 |

92 863 729 |

86 376 236 |

|

Хоум Кредит Банк |

55 308 430 |

80 375 951 |

25 067 521 |

|

Почта Банк |

31 218 936 |

79 749 625 |

48 530 689 |

|

Русфинанс Банк |

53 410 843 |

57 395 520 |

3 984 677 |

|

Альфа-Банк |

34 468 026 |

49 384 522 |

14 916 496 |

|

Ренессанс Кредит |

32 872 082 |

36 564 131 |

3 692 049 |

|

ЮниКредит Банк |

23 055 803 |

35 170 677 |

12 114 874 |

|

Россельхозбанк |

30 252 848 |

30 606 614 |

353 766 |

|

Всероссийский Банк Развития Регионов |

1 386 775 |

29 966 800 |

28 580 025 |

Рейтинг коммерческих банков по долгосрочным кредитам физическим лицам представлен в табл. 5 [4]. Первое место занимает ПАО «Сбербанк России», изменение которого за данный период составило чуть более 1,5 трлн. руб. Изменение ПАО «ВТБ Банка» составило чуть более 2 трлн. руб. У всех представленных банков наблюдается рост долгосрочных кредитов физическим лицам за период 01.01.2017–01.01.2019 года [4].

Таблица 5.

Рейтинг банков по выданным долгосрочным кредитам физическим лицам в России за период 01.01.2017–01.01.2019 гг., тыс. руб.

|

Банк |

01.01.2017 |

01.01.2019 |

Изменение |

|

Сбербанк России |

3 490 357 938 |

5 003 458 901 |

1 513 100 963 |

|

ВТБ |

188 916 483 |

2 263 411 055 |

2 074 494 572 |

|

Газпромбанк |

263 094 540 |

433 990 295 |

170 895 755 |

|

Россельхозбанк |

278 707 861 |

369 132 685 |

90 424 824 |

|

Райффайзенбанк |

150 130 530 |

234 637 123 |

84 506 593 |

|

Альфа-Банк |

54 755 682 |

216 225 150 |

161 469 468 |

|

Почта Банк |

46 057 237 |

176 347 273 |

130 290 036 |

Продолжение таблицы 5

|

ДельтаКредит |

117 639 082 |

163 303 620 |

45 664 538 |

|

Совкомбанк |

37 477 649 |

150 053 937 |

112 576 288 |

|

Банк Уралсиб |

52 287 031 |

111 873 169 |

59 586 138 |

В настоящее время потребительское кредитование в России имеет некоторые проблемы, решение которых необходимо для дальнейшего развития и совершенствования кредитования физических лиц (табл. 6).

Таблица 6

Проблемы и перспективы развития потребительского кредитования в России

|

Проблемы |

Перспективы |

|

|

На данный момент потребительский кредит является одной из наиболее доступных форм кредитования физических лиц в целях удовлетворения ими своих потребностей, не дожидаясь будущих доходов.

V. Выводы и заключение

Проанализировав рынок потребительских кредитов населению в России, можно сделать вывод, что этот рынок с каждым годом непрерывно растет и развивается. Банки предлагают различные программы по кредитованию населения и выдают кредиты различных видов. Наибольший объем кредитов физическим лицам сконцентрировано в Центральном округе РФ. Несомненно, лидирующие позиции на данном рынке занимает ПАО «Сбербанк России». На сегодня это одно из основных направлений деятельности банков, которое продолжает оставаться перспективным и приносить им прибыль.

2.2 Способы начисления процентов по кредиту

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: "кредит от 8%". Ведь самое важно здесь "ОТ". На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

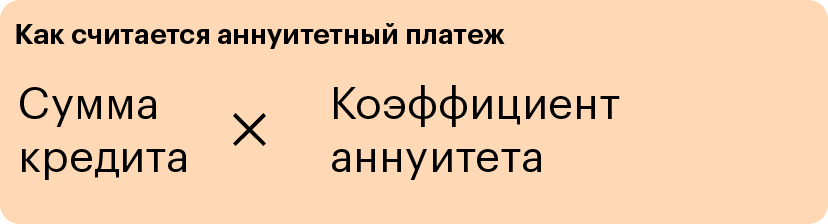

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

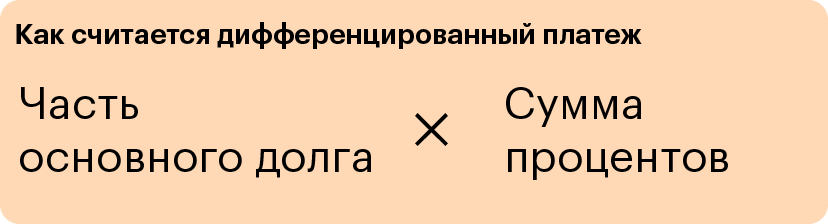

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же, как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

=PMT(15%/12;18;−300000), где:

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р.

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

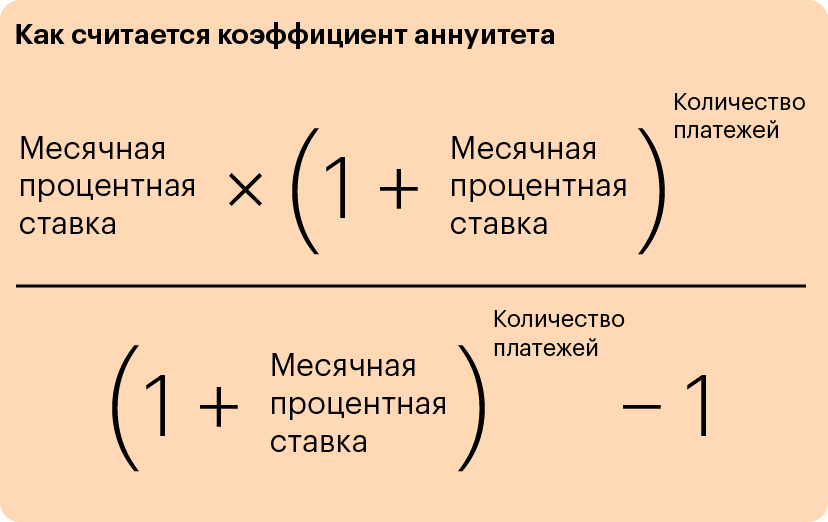

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

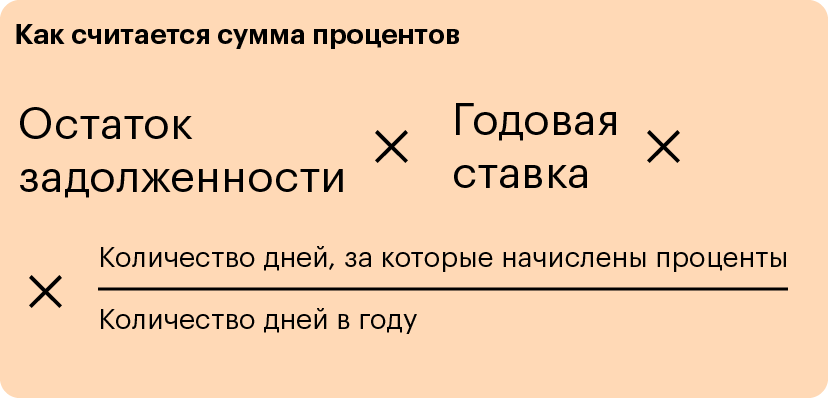

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р.

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

Таблица 7

График выплаты кредита с аннуитетными платежами

|

Номер платежа |

Сумма платежа |

Сумма в погашение тела кредита |

Сумма платежа в погашение процентов |

Остаток долга |

|

1 |

18 715,44 |

15 016,81 |

3698,63 |

284 983,19 |

|

2 |

18 715,44 |

15 084,83 |

3630,61 |

269 898,37 |

|

3 |

18 715,44 |

15 387,92 |

3327,51 |

254 510,44 |

|

4 |

18 715,44 |

15 473,04 |

3242,39 |

239 037,40 |

|

5 |

18 715,44 |

15 670,17 |

3045,27 |

223 367,24 |

|

6 |

18 715,44 |

16 053,39 |

2662,05 |

207 313,85 |

|

7 |

18 715,44 |

16 074,31 |

2641,12 |

191 239,53 |

|

8 |

18 715,44 |

16 357,69 |

2357,75 |

174 881,84 |

|

9 |

18 715,44 |

16 487,49 |

2227,95 |

158 394,35 |

|

10 |

18 715,44 |

16 762,63 |

1952,81 |

141 631,73 |

|

11 |

18 715,44 |

16 911,09 |

1804,35 |

124 720,64 |

|

12 |

18 715,44 |

17 126,53 |

1588,91 |

107 594,11 |

|

13 |

18 715,44 |

17 388,93 |

1326,50 |

90 205,18 |

|

14 |

18 715,44 |

17 566,25 |

1149,19 |

72 638,93 |

|

15 |

18 715,44 |

17 819,89 |

895,55 |

54 819,04 |

|

16 |

18 715,44 |

18 017,06 |

698,38 |

36 801,98 |

|

17 |

18 715,44 |

18 246,59 |

468,85 |

18 555,40 |

|

18 |

18 768,91 |

18 555,39 |

213,51 |

0 |

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

Таблица 8

График выплаты кредита с дифференцированными платежами

|

Номер платежа |

Сумма платежа |

Сумма в погашение тела кредита |

Сумма платежа в погашение процентов |

Остаток долга |

|

1 |

20 365,30 |

16 666,67 |

3698,63 |

283 333,33 |

|

2 |

20 276,26 |

16 666,67 |

3609,59 |

266 666,67 |

|

3 |

19 954,34 |

16 666,67 |

3287,67 |

250 000,00 |

|

4 |

19 851,60 |

16 666,67 |

3184,93 |

233 333,33 |

|

5 |

19 639,27 |

16 666,67 |

2972,60 |

216 666,67 |

|

6 |

19 248,86 |

16 666,67 |

2582,19 |

200 000,00 |

|

7 |

19 214,61 |

16 666,67 |

2547,95 |

183 333,33 |

|

8 |

18 926,94 |

16 666,67 |

2260,27 |

166 666,67 |

|

9 |

18 789,95 |

16 666,67 |

2123,29 |

150 000,00 |

|

10 |

18 515,98 |

16 666,67 |

1849,32 |

133 333,33 |

|

11 |

18 365,30 |

16 666,67 |

1698,63 |

116 666,67 |

|

12 |

18 152,97 |

16 666,67 |

1486,30 |

100 000,00 |

|

13 |

17 899,54 |

16 666,67 |

1232,88 |

83 333,33 |

|

14 |

17 728,31 |

16 666,67 |

1061,64 |

66 666,67 |

|

15 |

17 488,58 |

16 666,67 |

821,92 |

50 000,00 |

|

16 |

17 303,65 |

16 666,67 |

636,99 |

33 333,33 |

|

17 |

17 091,32 |

16 666,67 |

424,66 |

16 666,67 |

|

18 |

16 858,45 |

16 666,67 |

191,78 |

0 |

ЗАКЛЮЧЕНИЕ

Развитие банковского кредитования играет огромную роль в развитии экономики Российской Федерации. Особенно важно активное кредитование реального сектора именно в кризисные периоды. Россия находится в сложной политико-экономической обстановке: введение санкций в отношении нашей страны со стороны Запада негативно сказывается на темпах роста отечественного ВВП, наблюдается отток иностранного капитала из страны; кризис 2014 года способствовал увеличению безработицы; произошла девальвации отечественной валюты. Поэтому именно заемные финансовые источники являются главными помощниками, как для экономического сектора, так и для населения страны. [2]

За последние 8 лет кредитование физических и юридических активно растёт, за исключением 2016 года, когда кредитование реального сектора и населения упало из-за высокой ключевой ставки, которая в 2015 году достигла 17 %, а также из-за уменьшения реальных доходов населения, что в совокупности негативно отразилось на качестве заёмщиков. После кризиса рентабельность реального сектора экономики существенно снизилась и банки сократили кредитование юридических лиц, так как было необходимо создавать большие резервы под такие ссуды.

С развитием кризиса кредитный портфель физических лиц стал сокращаться на 2 % каждый месяц, что стало одной из причин сокращения количества банков в стране.

Российские семьи тратят на обслуживание кредитов большую часть своих доходов. Это приводит к тому, что заёмщики вынуждены брать новые кредиты под большие проценты, чтобы погасить имеющийся кредит. Учитывая застой в росте реальных доходов населения, риск просроченной задолженности будет возрастать с каждым днём всё больше и больше. На рисунке 2 видно, что после кризисного 2014 года объём просроченной задолженности физических лиц в рублях возрос в 2 раза из-за девальвации рубля и снижения уровня доходов.

В иностранной валюте также наблюдается рост задолженности, особенно в 2016 году, но затем она уменьшается. На наш взгляд, это стало, в том числе, следствием политики ЦБ, направленной на дедолларизацию экономики. [8, c. 194-197]

В разрезе видов экономической деятельности доля просроченной задолженности на 01.01.2018 года снизилась во всех основных отраслях, кроме строительства (снижение на 2,1 п.п) и торговли (на 0,4 п.п.). Удельный вес просроченной задолженности в кредитах предприятиям обрабатывающих производств на 01.01.2018 составил 4,0 %, в кредитах сельскохозяйственным предприятиям – 7,7 %. (рис. 6). Что касается удельного веса валютных кредитов, то он сократился по всем идам экономической деятельности за 2017 год с 32,2 до 29,7 %, за исключением организаций, которые занимаются производством газа, электроэнергии и воды. [4, c. 46-52] Это связано с тем, что нефинансовый сектор стал брать меньше кредитов в валютном выражении, а также наблюдается укрепление рубля. Ипотечный кредит наиболее доступен для граждан среди всех доступных кредитных услуг. Это обусловлено тем, что данный кредит обеспечен залогом на имущество, поэтому банки активно выдают ипотечные кредиты, так как уверены в возврате средстве не смотря на проблемы с клиентом.

Портал Банки.ру опубликовал рейтинг российских банков по объёму кредитного портфеля и просроченной задолженности по состоянию на 1 января 2018 года. Проанализировав таблицу, можно сделать вывод, что наибольшая доля просроченной задолженности приходится на АО «Россельхозбанк» - 10,3 %. На конец 2017 года просроченные кредиты предприятиям составили 13 %, при этом резервы сформировались лишь на уровне 10,31 %. [5] Это может стать причиной дополнительных убытков и снижения показателей достаточности капитала в обозримой перспективе. Неудивительно, ведь этот банк кредитует наиболее подверженную риском экономическую отрасль – сельское хозяйство, так как оно напрямую зависит от природных условий, которые невозможно спрогнозировать. Но благо этот банк получает поддержку государства. Ещё один банк с наибольшей долей просроченной задолженности является ПАО банк «ФК Открытие». Здесь отмечается ее рост с 5,9 в 2017 до 13,8 % на 1 января 2018 года. (Таблица 1) Такой значительный рост объясняется общей тенденцией увеличения просроченной задолженности у санируемых банков. В банках с госучастием наблюдается самый низкий показатель просроченной задолженности, что объясняется эффективной кредитной политикой указанных банков.

Банки обязаны формировать резервы под определённую ссуду или группу ссуд со схожими характеристиками риска. С одной стороны, данная мера упрощает банку операции оценки риска по кредитам, но с другой стороны, конкретизирует показатели риска кредитного портфеля и формирует «неработающий резерв» по покрытию риска. [3]

Исходя из представленного анализа, можно сделать выводы по проблематике просроченной задолженности в кредитном портфеле банковского сектора:

- кредитная просроченная задолженность является основой для повышения кредитного риска банка;

- рост просроченной задолженности происходит вследствие сильного расширения портфеля необеспеченных ссуд и падение реальных доходов граждан;

- причинами повышения уровня просроченной задолженности являются отсутствие роста реальных доходов граждан, низкая степень культуры заёмщика, неэффективная политика банков. [3]

Таким образом, коммерческим банкам необходимо сформировать систему управления кредитным риском таким образом, который позволял бы контролировать риски всего портфеля в соответствии с конъюнктурой рынка.

В целях возвращения просроченной задолженности необходимо активизировать систему мотивации дебиторов. В 2019 году планируется принять кредитную амнистию для физических лиц. Ввиду сложной экономической ситуации, нестабильного финансового положения населения, данный проект направлен на снижение процентной ставки по займу, аннулирование штрафов и неустоек после закрытия базовой ставки. Также предполагается установление лимита на стабильный платеж, отмена требования досрочного погашения и корректировка истории по кредиту. Это несомненно облегчит положение заёмщиков, а для банков возможно предоставление компенсации через государственные облигации.

Также можно рекомендовать банкам активнее предлагать клиентам процедуру рефинансирования долга заёмщикам и подходящие для него варианты оплаты, если оценка его кредитной истории была высокая, но по ряду причин в данный момент он может осуществлять платежи более мелкими суммами за более длительный срок.

Видится, что с безответственным должником нужно работать жестко и напористо. Сотрудникам банка необходимо разъяснять нерадивым заемщикам перспективы и последствия неоплаты кредита в срок, следствия потери положительной кредитной истории, перспективы применения санкций. Если же эти меры не принесли плоды, этот кредит лучше передать в управление коллекторскому агентству, которое имеет достаточный опыт для работы с такими должниками. Чтобы реже сталкиваться с такими ситуациями, сотрудникам банков необходимо усилить контроль качества заемщиков на этапе рассмотрения заявки о предоставлении кредита.

СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ

1. CD-ROM. Деньги. Кредит. Банки. Электронный учебник. Гриф МО. - Москва: Машиностроение, 2016. - 980 c.

2. Авагян, Г. Л. Деньги, кредит, банки / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, Инфра-М, 2019. - 416 c.

3. Алла, Евгеньевна Дворецкая Деньги, кредит, банки. Учебник для академического бакалавриата / Алла Евгеньевна Дворецкая. - М.: Юрайт, 2016. - 996 c.

4. Болвачев, А.И. Деньги, кредит, банки / А.И. Болвачев. - М.: ИНФРА-М, 2018. - 176 c.

5. Варламова, Т.П. Деньги, кредит, банки / Т.П. Варламова. - М.: РИОР, 2016. - 864 c.

6. Виктор, Владимирович Иванов Деньги, кредит, банки. Учебник и практикум для академического бакалавриата / Виктор Владимирович Иванов. - М.: Юрайт, 2016. - 189 c.

7. Деньги, кредит, банки / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, 2019. - 624 c.

8. Деньги, кредит, банки / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, Юрайт, 2018. - 624 c.

9. Деньги, кредит, банки и денежно-кредитная система: тесты, задания, кейсы. Учебное пособие. - М.: КноРус, 2017. - 312 c.

10. Деньги, кредит, банки. - М.: КноРус, 2019. - 448 c.

11. Деньги, кредит, банки. Конспект лекций / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, Юрайт-Издат, 2015. - 158 c.

12. Деньги, кредит, банки. Конспект лекций. - М.: Юрайт, Высшее образование, 2015. - 160 c.

13. Деньги, кредит, банки. Краткий курс / Коллектив авторов. - М.: Рипол Классик, 2016. - 344 c.

14. Деньги, кредит, банки. Учебник и практикум. - М.: Юрайт, 2015. - 500 c.

15. Деньги, кредит, банки. Учебник. - М.: Юрайт, 2015. - 576 c.

16. Ефимова, Е.Г. Деньги, кредит, банки. Практикум / Е.Г. Ефимова. - М.: Московский государственный индустриальный университет (МГИУ), 2017. - 413 c.

17. Короткевич, А. И. Деньги, кредит, банки / А.И. Короткевич, И.И. Очкольда. - М.: ТетраСистемс, 2015. - 160 c.

18. Короткевич, А. И. Деньги, кредит, банки. Ответы на экзаменационные вопросы / А.И. Короткевич, И.И. Очкольда. - М.: Тетралит, 2015. - 160 c.

19. Корчагин, Ю.А. Деньги, кредит, банки / Ю.А. Корчагин. - М.: Ростов н/Д: Феникс, 2019. - 348 c.

20. Криворучко, С. В. Деньги, кредит, банки. Денежный и кредитный рынки. Учебник и практикум для прикладного бакалавриата / С.В. Криворучко. - М.: Юрайт, 2015. - 895 c.

21. Кузнецова, Е. И. Деньги, кредит, банки / Е.И. Кузнецова. - М.: Юнити-Дана, 2015. - 528 c.

22. Куликов, А. Г. Деньги, кредит, банки / А.Г. Куликов. - М.: КноРус, 2019. - 656 c.

23. Лаврушин, Олег Деньги, кредит, банки / Олег Лаврушин. - М.: КноРус, 2016. - 679 c.

24. Ларина, Л.С. Деньги, кредит, банки / Л.С. Ларина. - М.: Юриспруденция, 2016. - 411 c.

25. Рабыко, И.Н. Деньги, кредит, банки / И.Н. Рабыко. - М.: Экоперспектива, 2016. - 295 c.

26. Рабыко, И.Н. Деньги, кредит, банки. Опорные конспекты / И.Н. Рабыко. - М.: Экоперспектива, 2016. - 421 c.

27. Свиридов, О. Ю. Деньги, кредит, банки / О.Ю. Свиридов. - М.: Издательский центр "МарТ", ИКЦ "МарТ", 2015. - 480 c.

28. Свиридов, О. Ю. Деньги, кредит, банки. 100 экзаменных ответов / О.Ю. Свиридов, А.А. Лысоченко. - М.: Феникс, 2018. - 320 c.

29. Тарасов, В. И. Деньги, кредит, банки / В.И. Тарасов. - М.: Книжный Дом, Мисанта, 2018. - 512 c.

30. Щегорцов, В. А. Деньги, кредит, банки / В.А. Щегорцов, В.А. Таран. - М.: Юнити-Дана, 2015. - 416 c. c.

-

Деньги, кредит, банки. Конспект лекций / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, Юрайт-Издат, 2015. - 158 c. ↑

-

Короткевич, А. И. Деньги, кредит, банки / А.И. Короткевич, И.И. Очкольда. - М.: ТетраСистемс, 2015. - 160 c. ↑

-

Куликов, А. Г. Деньги, кредит, банки / А.Г. Куликов. - М.: КноРус, 2019. - 656 c. ↑

-

Свиридов, О. Ю. Деньги, кредит, банки. 100 экзаменных ответов / О.Ю. Свиридов, А.А. Лысоченко. - М.: Феникс, 2018. - 320 c. ↑

-

Свиридов, О. Ю. Деньги, кредит, банки. 100 экзаменных ответов / О.Ю. Свиридов, А.А. Лысоченко. - М.: Феникс, 2018. - 320 c. ↑

-

Куликов, А. Г. Деньги, кредит, банки / А.Г. Куликов. - М.: КноРус, 2019. - 656 c. ↑

-

Виктор, Владимирович Иванов Деньги, кредит, банки. Учебник и практикум для академического бакалавриата / Виктор Владимирович Иванов. - М.: Юрайт, 2016. - 189 c. ↑

-

Ефимова, Е.Г. Деньги, кредит, банки. Практикум / Е.Г. Ефимова. - М.: Московский государственный индустриальный университет (МГИУ), 2017. - 413 c. ↑

-

Деньги, кредит, банки. Конспект лекций / Под редакцией Г.Н. Белоглазовой. - М.: Юрайт, Юрайт-Издат, 2015. - 158 c. ↑

- Способы и порядок начисления и погашения процентов по кредитам (Понятие и общая характеристика кредита)

- Проблемы формирования и развития валютной системы Российской Федерации (Эволюция валютной системы РФ)

- Распределение и использование прибыли как источник экономического роста предприятий (ОАО «Лидский мясокомбинат»)

- Понятие и задачи экономического анализа (Содержание и задачи экономического анализа)

- Особенности развития европейской валютной системы (ПРИЧИНЫ И ЦЕЛИ СОЗДАНИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ)

- Особенности развития европейской валютной системы (Понятие валютной системы)

- Физические и юридические лица в РФ. Общее понятие

- Страхование и его роль в развитии экономики (Теоретико-методические основы страхования)

- История и понятие системы программирования

- Система налогового учета (теоретические основы системы налогового учета)

- Выбор стиля руководства в организации (Теоретические основы стиля руководства)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «Респект»)