Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях.

Содержание:

Введение

Происхождение управления как определенного процесса связано с возникновением поведенческой деятельности людей. Само существование конкретной организации предполагает управление ее организационными процессами. Впрочем, возникновение поведенческой деятельности не отрицает факта, что появление контроля как самостоятельного процесса, возникает по объективным причинам, одновременно с управлением и не зависит от него.

Как объект науки контроль прошел определенный путь исторического развития. Вначале представление о контроле было как о способе определения правдивости и достоверности документов, сообщений и пр. В дальнейшем контроль стал определяться как проверка соблюдения и выполнения нормативных документов, соответствия действий поставленным целям, планам и решениям. То есть контроль представлял собой постоянный надзор за правильностью проверки деятельности предприятия. Данное определение показывает функциональное назначение контроля, его возникновение на конкретной стадии процесса управления. Контроль определяется как функция управления совместно с другими функциями (планирование, организация, мотивация, регулирование).

Объектом исследования является системы контроля в Российских и зарубежных компаниях.

Предметом исследования является особенности формирования системы контроля в компаниях.

Целью работы является определение роли и места функции контроля в системе общих функций управления современным предприятием.

Задачи исследования:

- рассмотреть теоретические аспекты понятия, виды и принципы управленческого контроля;

- изучить национальные особенности систем контроля деятельности в компаниях на примере стран Европы, США и России.

Глава 1. Базовые понятия управленческого контроля

1.1. Виды управленческого контроля

Исследователи рассматривают функции управления как деятельность, различающуюся по целям, видам работ, информационному обеспечению. Определение функции управления как деятельности, неизбежно отожествляет функцию управления с самим процессом управления, работой управляющих органов субъекта управления. Впрочем, само понятие «функция» употребляется и как «назначение, роль». Как раз такой подход и предлагается использовать, рассматривая суть функций управления.

Определение конкретных функций принимает вид чётко структурированной системы, если во главе содержания функций управления ставится их роль или же назначение, Если в метод именно такого рассмотрения функции управления взять за основу понимания явлений, происходящих в конкретной сфере, то управление можно будет представить не только как «воздействие, регулирование», но и как достижение итого- вой цели такого воздействия.[1]

Как правило, функции управления у разных исследователей основываются на составе работ, которые выполняются на предприятиях должностными лицами и структурными подразделениями.

Как отдельная функция управления у многих экономистов выделяется функция контроля. Нужно отметить, что состав функций прогнозирования, планирования, организации, анализа и учета, координации довольно полно отражен в научной литературе, в то время как функция контроля отражена как сопутствующая и детальному разбору у многих экономистов не подлежит, но контроль является полноценной и объективно необходимой функцией управления.[2]

Определим роль контрольной функции управления главными задачами:

- обеспечение подлинной, абсолютной, взаимоувязанной информации о состоянии объекта контроля;

- определение состояния объекта в данный момент времени;

- сравнение настоящего состояния объекта с желаемым;

- прогнозирование состояния и поведения объекта или его части на данный момент времени;

- заблаговременное определение места и обстоятельств отклонения значений характеристик объекта от заданных параметров;

- изменение состояния и поведения объекта таким образом, чтобы при изменении в разрешимых пределах внешних условий были необходимые условия для функционирования объекта;

- обеспечение устойчивого состояния объекта при наступлении максимальных значений характеристик объекта. Функцию контроля невозможно рассмотреть с позиций иерархичности, обязательности ее последовательного выполнения. Контроль может быть как первой стадией управления, так и проявиться на всех или отдельных стадиях, или лишь на последней. Функция контроля обладает особенными характеристиками. Если другие функции обладают особенными свойствами, которые выражаются в своих задачах, то контроль обладает свойством универсальности, затрагивает все части и элементы процесса управления, вследствие чего контроль специфичен по отношению ко всем другим функциям управления.

Контроль как независимая функция занимает главную роль в системе управления. Не отрицается факт взаимосвязи и взаимопроникновения контроля и функций управления, таких как планирование, прогнозирование, организация, согласование, координация, учет и анализ. Существует также связь контроля с другими функциями управления.[3]

На практике давно используется понятие «management by objectives» («управление по целям»). Установление определенных производственных значений в прошлом (планирование) разрешает оценить фактические итоги работы, в ходе сравнения их с установленными контрольными показателями. Данный метод управления соединяет планирование и контроль в области человеческих ресурсов и дает провести оценку кадрового потенциала на базе определенных критериев.

Субъект хозяйствования в ходе планирования основывается на оценке необходимостей и сдерживающих факторов внешней среды, описывает цели организации и каким образом они будут реализованы. Иными словами, планирование - это один из методов, с помощью которого начальство обеспечивает единое направление усилий всех подчиненных к достижению общих целей.[4]

Планирование, как и контроль, это не отдельное разовое событие. Оно осуществляется постоянно в силу различных объективных обстоятельств. Одним из главных является расширение организации после достижения целей планирования и контроля. В результате определяются новые цели. Таким образом, продолжается процесс планирования, а совместно с ним и процесс контроля выполнения планов.

Следующей причиной непрерывности планирования и контроля является неизвестность будущего.

В процессе выполнения плана контроль позволяет заранее обнаруживать отклонения фактических итогов хозяйственной деятельности. Контроль стимулирует корректировку плановых задач на эффективное использование резервов и ресурсов, достижение хороших итогов работы, а также является важным условием сбалансированности и качества планов. Организационная функция представляет собой создание или улучшение структуры объекта и субъекта управления. В ходе формирования организационной структу- ры формируются производственные связи, определяются функции и состав аппара- та управления, методика его действия на управляемую подсистему. Процесс организации структурирует работу и сформировывает подразделения исходя из объемов организации, ее целей, задач, обеспечения персоналом.[5] Связь функции контроля с функцией организации происходит через функционирование субъектов контроля. Чтобы воздействовать на объект управления и контроля, субъект контроля должен иметь соответствующий кадровый состав, определенный порядок взаимодействия между частями системы управления и методы контроля.

В процессе контроля нужно найти нормальное количественное соответствие между субъектом и объектом управления. Громоздкость или, наоборот, недостаточность частей системы контроля делает практически невозможным получение хороших результатов, понижается инициатива работников и эффективность производства. Организационная структура обязана соответствовать планам организации, обеспечивать эффективное взаимодействие частей организационной структуры и достижение планируемых целей контроля. Оптимальная организация деятельности субъектов контроля позволяет не только выявить суть на- рушения и их расположение, но и повысить эффективность контроля и производительность труда.[6]

Контроль нельзя связывать только лишь с выявлением недостатков и ошибок. Эффективность контроля существенно усиливается, когда он тесно взаимосвязан с функцией положительной мотивации труда. Наличие процесса контроля и контролирующих органов положительно влияет на работников. При достижении конкретных результатов они получают дополнительную мотивацию к наиболее производительному труду, при этом оказывают воздействие как выявленные нарушения, так и их отсутствие. Отсутствие нареканий, отклонений и ошибок позволяет работникам аппарата управления стимулировать деятельность производственных звеньев моральными или экономическими методами, а при их наличии – добиваться тех же целей только административным воздействием.

В экономике очень часто можно встретить мнения, что одной из функций управления является учет и контроль, как части одного целого. Учет и контроль - это самостоятельные функции управления, которые тесно взаимодействуют между собой. Контроль и учет неразрывно связаны между собой, и рассматривать их как отдельные функции управления нельзя. Ставить цели на будущее невозможно без учета прошлого и настоящего. Причем понятие «контроль» значительно шире, чем понятие «учет».[7]

Учет является отражением финансово-хозяйственной работы. Он определяет состояние хозяйственных средств и источников их образования, получает промежуточные и итоговые данные о них. Учет - это система исследования, измерения, регистрации и передачи информации для системы управления.

Именно в процессе контроля и учета можно выявить существенное различие между ними. Как функция управления, учет констатирует присутствие определенных факторов в деятельности объекта, таких как имущество, денежные средства, кадры, фонды, выручка. В ходе учета отражаются количественные показатели, их формирование и использование. Контроль же, основываясь на данных учета, подразумевает приобретение не только количественной, но и качественной информации, в том числе обнаружение отклонений и нарушений в учетной информации.[8]

С другой стороны, учет является средством, способом и формой контроля. Он позволяет контролировать производственно-хозяйственную деятельность объекта управления. В данном противоречии выявляется суть контроля: с одной стороны, контроль считается отдельной полноценной функцией управления, а с другой - является одним из методов остальных функций управления. В то же время отличием контроля от остальных функций управления является постоянное и тесное взаимоотношение между объектом и субъектом управления. Именно такое взаимоотношение дает субъекту управления эффективно осуществлять остальные функции управления. При помощи функции контроля и осуществляется взаимодействие функций управления. В основе этих отношений лежит принцип обратных связей, который осуществляется с помощью функции контроля.

Контроль как процесс выражается в тех же функциях, что и управление, но имеет свою специфику.

Подводя итоги, можно сказать, что рассматривать контроль лишь как составную часть той или иной функции управления нельзя. Анализ частей управленческого цикла, которым требуется контроль для своего собственного осуществления в управленческом цикле, разрешает рассматривать контроль в управлении производством как отдельную функцию управления, как вид управленческой деятельности, выделившейся из целостной системы управления, и как отдельную объективную экономическую категорию, существующую наравне с категорией управления.

1.2. Принципы организации системы эффективного контроля организации

В современном мире роль менеджмента обрела как никогда высокую значимость. Ведь именно благодаря ему обеспечивается стабильное и успешное функционирование компании: происходят постановка целей, предвидение проблем, анализ текущих дел, контроль ресурсов, координирование сотрудников и выполнение множества других необходимых задач. В современных условиях бизнеса менеджмент проявляет свои специфические черты, которые обусловливаются особенностями деятельности организации. В то время как при управлении организацией экономические цели управления тесно переплетаются с творческими и идеологическими. С появлением письменности осмысление управленческой деятельности стало приобретать все более системный характер, что нашло отражение в специальных трудах, посвященных науке управления.

Все функции управления взаимосвязаны между собой, и характеризуются специфическим содержанием, осуществляются посредством специальных способов и приёмов.[9] Проводя классификацию функций менеджмента, их можно разделить на три вида: базовые (планирование, организация, мотивация и контроль), связующие (управленческие решения и коммуникации) и интегрирующие (руководство и лидерство).[10]

Однозначной позиции по отношению к составу и классификации функций управления не существует, т.к. процессы управления классифицируют исходя из специфики деятельности конкретного хозяйствующего субъекта. Однако основные функции менеджмента применимы ко всем организациям.[11] Согласно данному подходу, процесс управления состоит из функций планирования, организации, мотивации и контроля.[12]

Функция организации направлена на объединении людей и средств, для того, чтобы достичь установленных целей. Организовать процесс можно двумя основными способами: разделить организацию на подразделения в соответствии с целями или делегировать полномочия.

Функция планирования подводит базис под реализацию всех остальных функций, поскольку обосновывает и даёт понятие о том, какими должны быть цели и задачи организации, и что необходимо сделать, чтобы достичь этих целей. Выделяют: стратегическое, тактическое и оперативное планирование.

Функции мотивации – совокупность мер для побуждения персонала к деятельности по достижению установленных целей. Задача руководителя состоит в том, чтобы подчинить интересы сотрудников целям организации, т.е. сделать так, чтобы сотрудники были заинтересованы выполняя индивидуальный план, содействовать достижению организационных целей.

В рамках классического менеджмента наряду с такими функциями, как планирование, организация, координация и распорядительство, классики менеджмента выделяют контроль.

Контроль является общенаучной категорией и означает способ всеобщего регулирования реальной действительности. Контроль проявляется в самых разнообразных формах и представляется неотъемлемой частью человеческой деятельности.

Управленческий контроль – процесс влияния менеджеров на работников предприятия для эффективной реализации организационной стратегии.

В современной бизнес-среде эффективный механизм контроля становится одним из важнейших элементов управленческой деятельности, одним из решающих факторов поддержания устойчивой позиции организации, повышения ее конкурентоспособности и всестороннего развития.[13] Однако по сравнению с остальными функциями управления, контроль в теории менеджмента подвергается детальному и систематическому изучению в значительно меньшей степени, что отмечают как отечественные, так и зарубежные исследователи, начиная с середины XX века, хотя обеспокоенность контролем в управлении имеет длительную историю.

Контроль имеет тесную взаимосвязь с управленческой деятельностью, и предполагает обязательное наличие у субъекта определенного достаточного уровня власти и полномочий на его реализацию. Роль контроля в управлении сложно переоценить: контроль является неотъемлемой частью управления, без которой оно лишается смысла, оставаясь незавершенным. Тем не менее, это не отрицает существование контроля в качестве самостоятельной объективной категории.

Определение понятию «контроль» можно сформулировать по-разному. С одной стороны, контроль – это процесс установления стандартов, измерение по факту достигнутых результатов и сравнение их с установленными стандартами. С другой стороны, контроль – процесс отслеживания хода выполнения и оценки полученных результатов в процессе реализации принятых управленческих решений.

Цель контроля заключается в слежении за процессом выполнения определенной задачи, предупреждении возможных ошибок, своевременное их выявление и последующее устранение. Другими словами, цель контроля – добиться того, чтобы организация в установленное время выполнила план и достигла ранее поставленные цели с минимальными затратами.

Таким образом, на основе анализа функций контроля выявлена его двойственная природа, заключающаяся с одной стороны в подчиненной взаимосвязи со всеми функциями менеджмента – планированием, организацией, мотивацией, а с другой, проявляющаяся в значительной самостоятельности и доминировании в системе менеджмента – контрольные показатели определяют способы и методы планирования, организации и мотивации.

Глава 2. Национальные особенности систем контроля деятельности

2.1. Системы контроля в странах Европы и США

США по праву являются высокоразвитой передовой державой мира с активно развивающейся системой управления, а также страной-прародительницей современного менеджмента, основателем которого является представитель классической школы Анри Файоль. В основе американского менеджмента лежат принципы, противоположные японской модели. Это жесткая иерархия управления, быстрота и индивидуализм при принятии решений, действие строго формальных отношений между руководствующим звеном и подчиненными, краткосрочный период занятости, материальное стимулирование и продвижение по службе сотрудника за счёт его личных заслуг.

Удовлетворение материальных потребностей и стремление к максимальным финансовым результатам деятельности – вот основная цель американского менеджмента. Так американские компании стремятся к максимизации прибыли за счёт минимизации издержек, и это становится особенно явным в кризисные времена, когда происходит сокращение штата сотрудников, лишение их премий и поощрений и тщательный контроль над любыми затратами.

«Индивидуализм и строгая формальность» – наиболее яркая характеристика американских компаний.

Процесс принятия решений в США носит авторитарный характер: власть сосредоточена в руках топ-менеджеров, поэтому с учётом жёсткой иерархии управленческие решения идут по линии «сверху-вниз». Вся ответственность возлагается на руководителя, а мнение коллег выполняет здесь совещательную роль. Внутри организаций иерархия установлена скорее для удобства и структурности – начальство доступно для всех сотрудников, а менеджеры полагаются на тех или иных работников в зависимости от компетенции.[14]

Американцам свойственно быстрое принятие решений, мобильность и постоянная смена рабочих мест.

В. Оучи.[15] Он выделил семь главных характеристик американской организации. Это:

1. Кратковременный найм

2. Количественная оценка выполнения работ и быстрое продвижение по карьерной лестнице

3. Найм сотрудников с узкой специализацией, на конкретную должность

4. Ясный и формальный механизм контроля

5. Индивидуальное принятие решения

6. Индивидуальная ответственность

7. Узкий интерес к человеку

Так же до В.Оучи, в 1973г., Р.Дор опубликовал книгу British Factory — Japanese Factory,[16] в которой был приведен детальный анализ британских и японских компаний.

Топ–менеджмент. В американских компаниях менеджеры высшего звена назначаются как извне, так и из действующих сотрудников. Процесс найма работника сопровождается переговорами о заработной плате и поиском условий которые будут привлекательны как для работодателя, так и для работника.

Собственники. Для американцев и европейцев собственники — являются приоритетом номер один. Основной задачей менеджеров является действовать в интересах собственников, к примеру находить высококвалифицированный персонал по наименьшим ценам, дабы сократить затраты и сэкономить деньги собственников.

Контроль. Американская модель состоит из выделения множества конкретных, измеримых целевых показателей, тогда как европейский менеджмент сосредоточен на ценностях, воплощенных в философии управления, для них важны поведенческие аспекты и их соответствии культуре компании.

Забота о сотрудниках. В американских компаниях основной задачей является получение прибыли и минимизация затрат, руководители в меньшей степени заботятся о благополучии своих сотрудников, а отношения между начальниками и подчиненными несут исключительно деловой характер.

Обучение. В американских компаниях тренинги обычно направленны на решение конкретной задачи и получения узкоспециализированных знаний.

В журнале «стандарты и качество. 2–2012» в статье «Российское управление и классические модели менеджмента» были приведены подробные результаты анкетирования трех крупных российских компаний, выделены наиболее характерные черты европейских и американской моделей управления, которые и легли в основу поиска места российской модели управления в шкалах классических моделей.

На основании результатов анкетирования, представленных в работе,[17] составим сводную таблицу по рассмотренным темам:

– стратегия компании

– лояльность персонала

– обучение и развитие персонала

– оценка сотрудников и критерии продвижения по карьерной лестнице

– коммуникации внутри компании

– оплата труда сотрудников

– мотиваторы

– отношения «начальник-подчиненный»

– характеристики хорошего менеджера

Таблица 2.1

Результаты анкетирования

|

Тема |

Вопросы анкеты |

Результат |

Пояснение |

|

Стратегия и руководство |

Я считаю, что высшее руководство делает достаточно для разъяснения стратегии и роли каждого сотрудника? |

Согласно -46 % Не согласно -31 % Средняя позиция 23 % |

Незначительное смещение в сторону согласившихся |

|

Лояльность |

Как относятся к компании сотрудники? |

Лояльно — 76 % |

Важный показатель для формирования отношений между сотрудником и работодателем |

|

Обучение |

Компания предоставляет хорошие возможности для обучения? |

Согласны — 48 % |

Российская модель имеет черты как американской (фокус на индивидууме, узкая специализация) так и японской (фокус на работе в команде) |

|

Характер обучающих семинаров? |

53 % — с целью получения конкретных знаний 36 % — повысить общий уровень знаний во многих областях |

||

|

Оценка сотрудников и критерии продвижения по карьерной лестнице |

Для продвижения по карьерной лестнице прежде всего оцениваются индивидуальные достижения (американская модель) коллективные достижения (японская модель) |

Индивидуальные результаты — 48 % Командные — 19 % Комбинация — 33 % |

Российская модель ближе к американской модели управления |

|

Что прежде всего оценивается: результативность (американская модель) или стаж (японская модель)? |

Результативность — 81 % |

||

|

Коммуникации внутри компании |

Характер коммуникаций? |

Вертикальный — 51 % Горизонтальный — 13 % Комбинация — 36 % |

Компании имеют вертикальную иерархию и автономность сотрудников не велика |

|

Иерархичность |

В принятии решения участвуют от 3 до 7 уровней управления Отметило 47 % |

||

|

Принятие решений |

Характер принятия решений |

Сверху вниз — 66 % Групповой — 15 % Комбинация — 32 % |

Близость российского стиля к американскому, однако используется и комбинация методов |

|

Отношения «начальник подчиненный» |

На что ориентированный? |

На задачу — 65 % На человека — 15 % |

Российские компании с точки зрения стиля управления ближе к американским |

|

Чем определяются? |

Должностные инструкции — 45 % Корпоративная культура — 27 % Руководитель заинтересован только в результате работы сотрудника — 59 % |

||

|

Хороший менеджер |

Что большего всего ценят в менеджере |

– Умение сплотить команду и вести за собой – Профессионализм – Готовность к изменениям |

|

Европейская модель менеджмента разительно отличается от иных аналогичных моделей, которые сформировались, например, в США или Японии. Европейский менталитет значительно повлиял на развитие менеджмента в целом. Если в иных странах глобальными вопросами предприятия занималось только высшее звено, то в Европе среднее звено сотрудников тоже могло участвовать в обсуждении управления компанией. Главная цель европейского стиля – это «воспитать» социального сотрудника, а не индивидуального.

В чем же заключается особенность европейского менеджмента?

- Социальная защищенность сотрудников. Каждый работающий на предприятии полностью уверен в завтрашнем дне, так как обеспечивается полным пакетом социальных страховок. Поэтому производительность его труда увеличивается в разы.

- «Ты – часть коллектива». Под этим лозунгом работает модель европейского менеджмента. Б. Вольсфон, президент Британского института управления, внедрил понятие о том, что конкурентоспособность, в первую очередь, базируется на качественной работе персонала, а не только «берет» качеством производимой продукции. Когда мнение специалиста учитывается и разрабатывается в соответствии с его планом – компания быстрее развивается и становится конкурентоспособной.

- Европейский менеджмент активно влияет на поведение сотрудников на работе. Они обязаны вести себя официально доброжелательно, рассаживаться в соответствии со статусной иерархией. Также персонал скрупулезен при выполнении поставленных задач.

Такой подход к ведению дел был создан еще в 40-х годах ХХ века, но при этом постоянно совершенствуется и дополняется.

Многие отечественные специалисты начинают работать с европейскими компаниями. Поскольку эта модель менеджмента распространяется практически на весь мир, стоит немного узнать о том, как проводят свою работу заграничные сотрудники. Например, чтобы эффективно работать с французами, необходимо знать несколько их национальных черт:

- Они никогда не будут говорить о своих планах и намерениях, пока не выяснят эти аспекты у партнера.

- Очень дотошны и пунктуальны.

- Любят логику, не полагаются на интуицию.

- Не любят лить воду, поэтому говорить нужно коротко и по существу.

- Витиеватость и завуалированность выражений может привести к тому, что они, не объяснив ничего, покинут встречу.

Англичане – либералы. Они склонны к компромиссам, но при этом не упустят свою выгоду. Они строгие, но справедливые. Немецкие менеджеры практически весь рабочий процесс стараются автоматизировать. У них каждое звено имеет узкие и четкие инструкции, поэтому при надобности «добраться» до высшего менеджера иногда не так уж и легко. Испанцы авторитарны и в меньшей степени прислушиваются к сотрудникам среднего звена.

Таким образом, европейский стиль отличается социальной направленностью – это объединяет все национальные разновидности. Однако для эффективного партнерства следует обратиться к этническим нюансам.

В государствах, для которых характерна англо-американская модель управления (например, Соединённые Штаты Америки, Новая Зеландия, Англия, Австралия, Канада), имеют сформировавшуюся систему институциональных инвесторов, которая оказывает существенное влияние на управленческие процессы фирм. Главным руководящим органом в организациях, использующих англо-американскую модель управления, является ежегодное собрание акционеров, на котором формируется состав директоров и принимаются наиболее важные решения для компании. Особое внимание в данной модели уделяется ответственности сотрудников перед советом директоров, который, в свою очередь, полностью подотчетен совету акционеров.

Для данной модели управления характерно наличие в советах директоров постоянно действующих комитетов, задача которых состоит в разработке рекомендаций по основным решениям, принимаемым советом.

Из положительных сторон американской модели управления, можно выделить:

Высокий уровень привлечения частных накоплений, который обеспечивает фондовый рынок;

Направленность акционеров на поиск отраслей с высокой доходностью;

Задача корпорации состоит в обеспечении роста стоимости бизнеса;

Открытость корпораций. Из отрицательных сторон американской модели корпоративного управления, можно выделить:

Дороговизна привлечённого капитала (высокие дивиденды);

Деятельность фондового рынка приводит к существенным искажениям реальной цены активов;

Нет строгого разделения управленческих и контролирующих функций. Интересы акционеров корпораций чаще всего представляет большое количество отдельных мелких инвесторов, что усиливает контролирующую функцию фондового рынка.

Немецкая модель корпоративного управления в большей мере представлена в государствах, расположенных в центральной части Европы и Скандинавии (в меньшей степени данная модель выражена во Франции и в Бельгии). Германская модель управления базируется на социальных взаимодействиях. В решении хозяйственных и управленческих вопросов корпоративных предприятий участвуют все заинтересованные объекты (общественные организации, банковские учреждения, инвесторы, собственники, сотрудники и т.д.).

Важная характеристика моделей корпоративного управления немецкого типа – это ее закрытость, в отличие от англо-американской модели управления.

Ещё одним отличием немецкой модели от американской состоит в том, что совет директоров имеет двухуровневую конструкцию, включающую непосредственно правление, а также наблюдательный совет, который определяет состав правления, контролирует деятельность правления и работу всей корпорации.

В своей работе члены правления полностью подотчетны совету, и является недопустимым факт участия одного представителя в двух структурах одновременно. Представители правления не имеют права заниматься какой-либо коммерческой деятельностью помимо работы в этом корпоративном органе. Состав правления обычно включает от пяти до 15 человек, работающих по основным направлениям деятельности корпорации. Основная задача членов правления - это руководство хозяйственно-экономической деятельностью корпорации с полной личной ответственностью за результат.

В круг основных задач наблюдательного совета входит подбор менеджмента и контроль его работы. Кроме того, члены этого органа осуществляют выработку стратегии управления.

Из положительных сторон немецкой модели управления, можно выделить:

Низкая цена привлечения капитала;

Направленность на решение долгосрочных задач;

Высокая финансовая устойчивость;

Четкая грань между управлением и контролем.

Из отрицательных сторон немецкой модели управления, можно выделить:

Несущественное влияние такого внешнего фактора, как фондовый рынок;

Высокий уровень концентрированности капитала;

Слабое внимание к миноритарным акционерам;

Низкая степень прозрачности, что создает препятствия для инвестиций.

2.2. Особенности организации контроля в российских компаниях

Система современного российского менеджмента не похожа ни на какую иную систему управленческих отношений, существующих ныне в Европе, Азии и в Америке. Она обладает несомненной спецификой и нюансами. Рассмотрим особенности современной отечественной системы менеджмента.

В процессе управления менеджеры принимают определенные управленческие решения, влияющие на внутреннюю структуру организации и отношения с другими участниками на рынке.

Руководители сталкиваются с определенными рисками, принимая то или иное управленческое решение. Вместе с тем существуют проблемы, связанные с непродуктивным использованием ресурсов, мошенничеством, недостатком информации, которые необходимо решать.

Основная цель контроля – ориентация управленческого процесса на достижение целей, стоящих перед организацией при минимизации стоящих рисков.

Контроль имеет двойственный характер. Не смотря на то, что он является одним из звеньев менеджмента, и чередуется с другими этапами управления, руководитель, при принятии решения, использует контроль на каждом этапе, обеспечивая оптимальный уровень управления.

При осуществлении управления организацией нет ни одной стадии, которая не была бы связана с осуществлением контроля.

Под контролем понимается деятельность по установлению достоверности информации, поступившей из различных независимых источников и определению причин ее искажения путем сопоставления сведений об одном и том же событии или факте.[18]

Понятие внутреннего контроля не ново, оно появилось еще в начале XVIII в. и со временем получило дальнейшее развитие. Как система контроля деятельности организации это понятие сформировалось к началу XX века в виде совокупности трех элементов — разделения полномочий, ротации персонала, использования и анализа учетных записей.

Многие организации не посвящают достаточно времени проведению внутреннего контроля, ограничиваясь только проведением обязательного аудита, инвентаризации или проверкой исполнения бюджетов. Однако невыполнение внутреннего контроля может привести к наличию неконтролируемой задолженности, судебным спорам с контрагентами и налоговыми органами, даже банкротству организации.

По нашему мнению, данные проблемы можно избежать, если внутри самих организаций будет создана эффективная система внутреннего контроля (СВК).

Система внутреннего контроля является важнейшим инструментом управления организацией и обеспечения эффективности ее экономической деятельности, финансовой устойчивости, повышения инвестиционной привлекательности.

Внутренний контроль — это непрерывный процесс, осуществляемый всеми сотрудниками и руководством на всех уровнях структурной иерархии и во всех направлениях деятельности, направленного на обеспечение условий для достижения целей деятельности, определяемых Законами и Кодексами РФ, законами субъекта РФ и уставом.

Внутренний контроль в организации осуществляется на основании: Законодательства, нормативных актов РФ, Устава организации, стратегии развития организации, ее организационной системы, использования информационных стандартов (РСБУ, МСФО).

В организации должны быть установлены порядок документального фиксирования информации; критерии выявления и признаки необычных сделок с учетом особенности деятельности; обеспечение конфиденциальности информации, ее хранение и использование; квалификационные требования к ответственному лицу, к подготовке и обучению кадров.

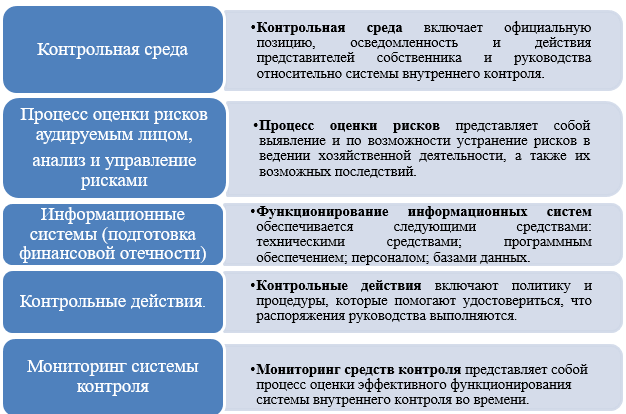

Элементы системы внутреннего контроля представлены в Федеральном стандарте № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой отчетности» (в редакции Постановлений Правительства РФ от 19.11.2008 N 863,от 27.01.2011 N 30). Они наглядно представлены на рисунке 2.1.

Рисунок 2.1. — Элементы системы внутреннего контроля (СВК)

По данным рисунка 2.1., концепция системы внутреннего контроля состоит из следующих важных элементов – контрольная среда, процесс оценки рисков, информационные системы, контрольные действия, мониторинг системы внутреннего контроля.

Важными функциями управления организацией являются: надзор за эффективностью системы внутреннего контроля и принятие мер в случае обнаружения недостатков этой системы. Внедрение системы внутреннего контроля (СВК) позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений.

Разработка контрольных процедур – достаточно трудоемкая работа, которая может потребовать от руководителей компании пересмотреть бизнес-процессы, изменить организационную структуру, а также права и обязанности сотрудников.

Одной из важнейших задач российского менеджмента на данный момент является предотвращение и успешное преодоление кризисных явлений в процессе деятельности предприятия. Поэтому характерной чертой современного российского менеджмента является его антикризисный характер. Так как менеджмент в России только формируется, он включает в себя черты западной и восточной моделей менеджмента. Но в отличие от запада, где основой экономики является малый бизнес, в России одним из основных направлений поисков успешных управленцев становится укрупнение предприятий, которые гарантируют большую стабильность, позволяют сконцентрировать ресурсы для выхода на новые рынки и инновации. Также отдельными пунктами можно выделить следующие особенности российского менеджмента:

1) в большинстве фирм процесс принятия решений носит индивидуальный характер;

2) решения принимаются менеджерами на каждом уровне управления, причем вышестоящие руководители, как правило, не дублируют решения своих подчиненных, хотя и это имеет место, но создает много проблем;

3) стратегическое планирование осуществляется исключительно высшим руководством;

4) структура управления на российских предприятиях, а также процедура контроля строго формализованы. Проверки плановые, о них персонал предупреждается заранее, следовательно, такой метод контроля косвенно стимулирует работу сотрудников и способствует их карьерному росту;

5) в целом на российских предприятиях карьерный рост возможен и обусловлен в большинстве случаев личными результатами, вкладом конкретного человека в общее дело по его индивидуальным достижениям, реже по результатам работы группы. Особое место занимают государственные организации, где важнейшее значение отводится служебному стажу, премии – общие для всех;

6) отношения с подчиненными носят формальный характер, однако неформальные отношения полностью не исключаются;

7) слабый интерес отечественных производителей к внутреннему рынку;

8) продолжительная занятость сотрудника в одной компании в связи с низким уровнем миграции, небольшим выбором предприятий и важностью взаимоотношений сотрудника и руководителя;

9) умение работать в команде;

10) быстрое приспособление к внешним изменениям в условиях конкуренции, но проблемы с внутренней реорганизацией компании;

11) обусловленность карьерных успехов личной симпатией и родственными связями и т. д.

Сравнительные характеристики европейской, американской и российской модели управления представлены в табл.2.2.

Таблица 2.2

Сравнение характеристик американского и российского менеджмента

|

Критерий |

Европейская модель |

Американская модель |

Российская модель |

|

Принятие управленческих решений |

коллективный характер |

индивидуальный характер |

ближе к американской |

|

Ответственность |

распространяется на весь персонал |

руководитель несет индивидуальную ответственность за принятое им решение |

ближе к американской |

|

Система управления |

гибкая |

строго формализованная |

ближе к американской |

|

Структура контроля |

четко формализованная |

ближе к американской |

|

|

Организация контроля |

коллективный контроль |

индивидуальный контроль руководителя |

ближе к европейской |

|

Продвижение по службе |

медленное продвижение по службе, на основе стажа и проведенного времени в компании |

быстрое продвижение по службе на основе личной результативности |

ближе к американской |

|

Главное качество руководителя |

качественная координация исполнения |

проявление нестандартного подхода |

ближе к европейской |

|

Отношения с подчиненными |

неформальные отношения со служащими |

строгая формальность отношений |

ближе к американской |

|

Преобладающий тип мотивации |

мотивация конкретных работников на основе экономических нематериальных стимулов |

мотивация работы на фирму, формирование корпоративного сознания |

ближе к европейской |

При заимствовании российскими предприятиями зарубежных моделей менеджмента необходимо учесть специфику русского менталитета. Считается, что управление является некой формой выражения менталитета. Так, Прохоров А. П. отмечает: «Все русские, от грузчика до генерального секретаря, держат в своем сознании два разных варианта поведения, соответствующих стабильному и нестабильному состоянию системы управления».[19] Вот эта двойственность и является главной чертой отечественной ментальности менеджмента. К примеру, при принятии коллективных управленческих решений российские менеджеры опираются на высокое качество, обоснованность и полноту информации, а при принятии индивидуальных решений – на свой творческий потенциал и новаторство. Применение того или иного способа принятия решений в зависимости от выявленной проблемы – ключ к успешному развитию организации и менеджмента в целом.

Подводя итоги, можно сделать следующие выводы: во-первых, российская модель управления нуждается в тщательной доработке, т. к. однозначно назвать эту модель самостоятельной нельзя. В России ещё не сформировались специфические черты менеджмента, которые отличали бы его от моделей других стран. Во-вторых, применение в России зарубежного опыта управления невозможно в силу культурных и национальных особенностей. Одним из возможных вариантов решения данной проблемы может стать создание собственной модели управления с учётом самобытности русского менталитета.

Заключение

В заключении необходимо отметить, что управленческий контроль сложное и многомерное понятие, взаимосвязанное с традиционными функциями менеджмента и необходимое условие эффективного (инновационного) развития любого современного предприятия.

В настоящее время компании изучают американский опыт, видя в нем пример для организационных изменений, американские компании становятся все более ориентированными на человека, увеличивается акцент на корпоративные ценности, корпоративную культуру, мотивацию и вовлеченность. Российские компании вбирают в себя опыт как американской, так и европейской моделей управления, комбинируя различные подходы к управлению. Опыт успешный в конкретной стране или компании не даст результатов, если будет просто скопирован. Любая модель требует осознанного подхода, полного анализа компании для ее адаптации и модификации к каждой конкретной ситуации.

Российский менеджмент имеет огромное количество особенностей. Все они связаны с внутренними структурами организаций, способами управления, направлены на создание российской модели менеджмента, как отдельной единицы.

Список использованной литературы

Агафонова М.С. Методологические предпосылки исследования управления предприятием//В сборнике: Про- блема и перспективы лесного комплекса. Материалы межвузовской научно-практической конференции. Воронеж, 2015. С. 3-6.

Агафонова М.С., Мажарова Л.А., Перевозчикова Л.С., Калинина Н.Ю. Компетентностный подход в системе управления персоналом предприятия//Экономика и менеджмент системы управления. 2015. Т. 18. № 4-2. С. 204-208.

- Ахметов А.Р. Исследование контроля как функции управления //Проблемы современной экономики. – 2016. – №. 1.

Баркалов С.А., Агафонова М.С., Скогорева А.С. Анализ и измерение эффективности деятельности организации// Международный студенческий научный вестник. - 2015. -№ 4-2. - С. 212-212a.

- Васильев В.Л., Ахметшин Э.М. Контроль как инструмент менеджмента и институт экономической безопасности // Интернет-журнал Науковедение. 2014. № 4.

Ермакова Е.М., Агафонова М.С. Применение си- стемного и ситуационного подходов в реформировании ор- ганизационной структуры управления//Научное обозрение. Экономические науки. 2016. № 2. С. 68-73.

- Классики менеджмента / Под ред. М. Уорнера / Пер. с англ. Ю.Н. Каптуревского. – СПб.: Питер, 2001. – 675 с.

- Курс менеджмента: Учебное пособие для студентов вузов / Под ред. Д.Д. Вачугова. – Ростов-на-Дону: Изд-во «Феникс», 2013. – 512 с.

Кочеткова Н. В., Корякин И. Д. Сравнительная характеристика бизнес-этикета в Японии и Южной Корее // Вестник современных исследований. 2016. № 3-2 (3). С. 47-53.

- Меденцева Е.В. Общая характеристика контрольной функции в системе управления коммерческой организации // Современные проблемы науки и образования. 2015. № 1-2.

- Москвитин Г.И. Теория и практика принятия управленческих решений: учебник. М.: КноРус, 2017. – 340 с.

- Муллахметов Х.Ш. Контроль-менеджмент. – М.: «Экономика», 2013. – 302 с.

Попов Г.Х. Эффективное управление/Г.Х. Попов.- М.:Экономика, 1976. 6. Файоль А. Общее промышленное управление/А. Файоль.-М.:Контролинг, 1992.

Пивоваров С. Э., Максимцев И. А. Сравнительный менеджмент. Изд. 2-е. СПб. : Питер, 2008. 480 с.

- Управление – это наука и искусство. Сборник работ: Тейлор Ф., Файоль А., Эмерсон Г., Форд Г. – М.: Контроллинг, 1992. – 325 с.

- Хусаинова С.В., Ахметшин Э.М. Место и роль управленческого контроля в системе управления предприятием // Экономика и предпринимательство. 2014. № 6 (47). С. 493-496.

Харитонов М. В., Авруцкая С. Г. Использование японской модели менеджмента для повышения эффективности деятельности российских предприятий // Успехи в химии и химической технологии. 2016. № 8. С. 113-115.

Федоренко Е. А. Сравнение культурных особенностей ведения бизнеса в РФ и США на основе модели Герта Хофстеде // Электронный периодический научный журнал «SCI-ARTICLE.RU». 2017. № 48. С. 15-20.

Прохоров А. П. Русская модель управления. М. : Эксмо, 2017. 182 с.

Трилиская Я. С. Применение модели Уильяма Оучи для анализа системы контроля в современных организациях // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2017/03/4458

Ишкова А. В., Никитенко В. А. Российское управление и классические модели менеджмента // Стандарты и качество. — 2012. — № 2. — С. 90–95.

Dore R. British Factory — Japanese Factory, Berkeley: University of California Press, 1973.

-

Агафонова М.С., Мажарова Л.А., Перевозчикова Л.С., Калинина Н.Ю. Компетентностный подход в системе управления персоналом предприятия//Экономика и менеджмент системы управления. 2015. Т. 18. № 4-2. С. 204-208. ↑

-

Баркалов С.А., Агафонова М.С., Скогорева А.С. Ана- лиз и измерение эффективности деятельности организации// Международный студенческий научный вестник. - 2015. -№ 4-2. - С. 212-212a ↑

-

. Ермакова Е.М., Агафонова М.С. Применение системного и ситуационного подходов в реформировании ор- ганизационной структуры управления//Научное обозрение. Экономические науки. 2016. № 2. С. 68-73. ↑

-

. Агафонова М.С. Методологические предпосылки исследования управления предприятием//В сборнике: Про- блема и перспективы лесного комплекса. Материалы межвузовской научно-практической конференции. Воронеж, 2005. С. 3-6 ↑

-

Баркалов С.А., Агафонова М.С., Скогорева А.С. Ана- лиз и измерение эффективности деятельности организации// Международный студенческий научный вестник. - 2015. -№ 4-2. - С. 212-212a ↑

-

Агафонова М.С., Мажарова Л.А., Перевозчикова Л.С., Калинина Н.Ю. Компетентностный подход в системе управления персоналом предприятия//Экономика и менеджмент системы управления. 2015. Т. 18. № 4-2. С. 204-208. ↑

-

Агафонова М.С., Мажарова Л.А., Перевозчикова Л.С., Калинина Н.Ю. Компетентностный подход в системе управления персоналом предприятия//Экономика и менеджмент системы управления. 2015. Т. 18. № 4-2. С. 204-208. ↑

-

Ермакова Е.М., Агафонова М.С. Применение системного и ситуационного подходов в реформировании организационной структуры управления//Научное обозрение. Экономические науки. 2016. № 2. С. 68-73 ↑

-

Ахметов А.Р. Исследование контроля как функции управления //Проблемы современной экономики. – 2009. – №. 1 ↑

-

Муллахметов Х.Ш. Контроль-менеджмент. – М.: «Экономика», 2013. – 302 с. ↑

-

Меденцева Е.В. Общая характеристика контрольной функции в системе управления коммерческой организации // Современные проблемы науки и образования. 2015. № 1-2. ↑

-

Курс менеджмента: Учебное пособие для студентов вузов / Под ред. Д.Д. Вачугова. – Ростов-на-Дону: Изд-во «Феникс», 2013. – 512 с. ↑

-

Васильев В.Л., Ахметшин Э.М. Контроль как инструмент менеджмента и институт экономической безопасности // Интернет-журнал Науковедение. 2014. № 4. ↑

-

Кочеткова Н. В., Корякин И. Д. Сравнительная характеристика бизнес-этикета в Японии и Южной Корее // Вестник современных исследований. 2016. № 3-2 (3). С. 47-53. ↑

-

Трилиская Я. С. Применение модели Уильяма Оучи для анализа системы контроля в современных организациях // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/4458 ↑

-

Dore R. British Factory — Japanese Factory, Berkeley: University of California Press, 1973. ↑

-

Трилиская Я. С. Применение модели Уильяма Оучи для анализа системы контроля в современных организациях // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/4458 ↑

-

Прохоров А. П. Русская модель управления. М. : Эксмо, 2015. 182 с. ↑

-

Федоренко Е. А. Сравнение культурных особенностей ведения бизнеса в РФ и США на основе модели Герта Хофстеде // Электронный периодический научный журнал «SCI-ARTICLE.RU». 2017. № 48. С. 15-20. ↑

- Понятие сделки. Виды сделки

- Построение организационных структур

- Гендерные различия проявлений профессионального стресса

- Психологический портрет трудового коллектива.

- Распределение и использование прибыли как источник экономического роста предприятия

- Система источников предпринимательского права (Предмет предпринимательского права).

- Бренд как конкурентное преимущество компании (Общая характеристика)

- Понятие и задачи экономического анализа

- Особенности перевода документов (Общая х арактерист ика официа льно-делово го стиля)

- Лексико-семантический статус глаголов shall, will в современном английском языке

- Модель «управленческой решетки» как инструмент для лидерства в организации

- Разработка конфигурации «Обеспечение послепродажного обслуживания» в среде 1С: Предприятие 8.3.