Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Базовые понятия управленческого контроля)

Содержание:

ВВЕДЕНИЕ

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации. Выделяют два направления контроля:

- контроль для оценки полученного результата;

- контроль для принятия мер по корректировке существенных отклонений от плана, либо корректировке самого плана.

Именно поэтому контроль - одна из ведущих функций управления после постановки цели. Если не выработана цель, то и нечего контролировать. В связи с этим контроль - это процесс обеспечения достижения организацией своих целей.

В настоящее время трудно назвать более важную и многогранную сферу деятельности, чем управление, или менеджмент, от которого в значительной мере зависят и эффективность производства, и качество обслуживания населения. Множество компаний во всем мире страдает от неэффективного использования разного рода ресурсов – людских, финансовых, материальных, от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны персонала и управляющих. Этим и объясняется актуальность выбранной темы.

Цель курсовой работы - Сравнить стандарты управления контроля в российский и зарубежных компаниях.

Объект исследования: Сравнение стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях.

Предметом исследования является управленческий контроль в целом.

Задачи исследования: Рассмотреть виды управленческого контроля, принципы контроля. Проанализировать систему контроля за рубежом и особенности организации контроля в российских компаниях.

Глава 1.Базовые понятия управленческого контроля.

Контроль — одна из основных функций управления, обеспечивающих достижение стратегических целей, поставленных организацией, и реализацию принятых стратегических решений. При помощи контроля, используя механизм обратной связи, руководство организации устанавливает правильность принятых решений и определяет потребность в их корректировке.

Процесс управленческого контроля — это процесс отслеживания хода выполнения принятых стратегических решений и оценки достигнутых результатов в ходе их выполнения. Если отклонения в ходе реализации планов от установленных нормативов значительны, то принимается решение о корректировке прежних решений.

Основная причина необходимости контроля — неопределенность, представляющая собой неотъемлемый элемент будущего и присущая любому стратегическому решению и его реализации. Между ожидаемым и реальным развитием ситуации принятия стратегического решения всегда неизбежны некоторые отклонения, поскольку принятие решения осуществляется на основании того или иного видения ситуации управленцем, принимающим решения, той или иной модели ситуации, используемой при принятии стратегического решения, которая всегда является неполной.

Насколько модель адекватна сложившейся управленческой ситуации, насколько стратегическое решение эффективно, во многом зависит от профессионализма управленца, принимающего его. Поэтому при осуществлении контроля оценивается и измеряется как ход выполнения принятых решений, так и их соответствие реализовавшим сценарию развития управленческой ситуации. Недостаточно эффективным может оказаться взаимодействие между различными подразделениями внутри организации, задание может быть недостаточно правильно понято, наконец исполнитель может заболеть или сменить место работы.

Надежная система контроля лежит в основе эффективной обратной связи, которая особенно необходима при адекватной реакции на изменения, происходящие во внешней среде и в ходе реализации принятых стратегических решений. Если принятое ранее решение оказалось недостаточно эффективным или ошибочным, то именно эффективная система контроля может позволить своевременно это установить и внести необходимые коррективы.

Хорошо отлаженная система контроля позволяет своевременно выявлять возникающие проблемы, слабые стороны и угрозы. Это справедливо, в первую очередь, для стратегических решений, содержащих значительный элемент риска. Точно так же именно эффективно функционирующая система контроля позволяет выявить те положительные аспекты и сильные стороны, которые возникли при осуществлении ее деятельности.

Любая функция стратегического управления может быть эффективно реализована только при наличии эффективно действующей системы контроля. Поэтому функция контроля относится к одной из главных в процессе стратегического управления. Ее далеко не всегда осуществляет специально назначенный контролер. Функцию контроля должен осуществлять любой управленец, которому по характеру своей деятельности приходится делегировать полномочия, ставить задачи и давать поручения. Управленческий контроль служит первым звеном обратной связи, без которой нет эффективного стратегического управления.

1.1.Виды управленческого контроля.

На практике существует три основных вида управленческого контроля: предварительный, текущий и итоговый.

Предварительный, как это явствует из самого названия, предшествует активной деятельности организации, а тем более каким-то конкретным результатам.

По своему содержанию это организационный контроль, задача которого в основном состоит в проверке готовности организации, ее персонала, производственного аппарата и системы управления работе.

Управленческая система проверяется на соответствие существующей структуре организации, качество уже принятых решений, подготовленных документов, их адекватность имеющимся требованиям, правильность оформления, степень ознакомления с ними исполнителей, усвоения ими стоящих задач, что во многом предопределяет успех будущей работы.

Предварительный контроль за персоналом призван, прежде всего, ответить на вопрос, можно ли с его помощью решать предусмотренные планом задачи. Поэтому кадровые службы тщательно изучают профессиональную пригодность сотрудников, определяют их потенциальную способность выполнения предстоящей работы. Такой контроль осуществляется на основе заранее разработанных требований, предъявляемых к каждой категории специалистов с помощью разного рода тестов, собеседований, экзаменов.

В сферу предварительного контроля персонала входят и такие вопросы, как понимание людьми целей своей деятельности, знание прав, обязанностей, норм выработки, условий поощрения.

Контроль персонала призван также следить за подготовкой и переподготовкой кадров, их инструктированием, условиями для творчества и рационализаторства, состоянием здоровья и способностью выполнять в данный момент свои обязанности (например, предполетный медицинский контроль у летчиков).

Третье направление предварительного контроля — состояние материальных и финансовых ресурсов организации. По отношению к материальным ресурсам проверяется наличие на складах запасов сырья, материалов, комплектующих изделий, соответствие их структуры и количества потребностям производства, гарантированность поставок.

Средством предварительного контроля финансовых ресурсов организации и является ее бюджет или смета, позволяющие проверить надежность их источников и обоснованность предстоящих расходов. Обычно эти документы составляются, исходя из прежнего опыта, но по ряду категорий затрат простая статистика прошлых лет не дает достаточной информации для определения необходимых расходов в новых условиях, поэтому контроль может опираться также на данные других организаций и среднеотраслевые показатели.

Текущий контроль обычно существует в формах стратегического и оперативного. Стратегический имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и ведется не только по количественным, но и качественным показателям: уровню производительности труда, внедрению и использованию достижений НТР, новых методов работы, технологий как в организации в целом, так и в ее подразделениях.

Оперативный контроль, который на практике сливается с оперативным управлением, проводится буквально одновременно с выполнением основной работы, ориентирован на текущую производственную и хозяйственную деятельность, в частности движение изделий в рамках технологического процесса (последовательность операций, нормы времени на их выполнение, качество труда); загрузку оборудования; соблюдение общего графика работы; наличие запасов, незавершенного производства и готовой продукции, уровень текущих затрат, текущее расходование денежных средств. На уровне отдельных операций осуществляется операционный контроль.

Важнейшим объектом предварительного и текущего контроля является качество продукции и услуг. Отправным моментом служит разработка стандартов, исходящих из производственных условий, традиций самого предприятия, требований рынка.

Текущий контроль может быть сплошным (статистическим) и выборочным (если число его объектов слишком велико или для проверки требуется разрушать изделие). Выборочный контроль требует меньше затрат, но связан с риском случайных ошибок. Их можно снизить путем увеличения размера выборки, но при этом соответственно будут расти расходы.

Важную роль в повышении эффективности контроля технологического процесса может сыграть его карта, представляющая собой схему, на которую нанесены допустимые границы параметров качества и результаты измерений в обусловленные сроки, что позволяет сразу же наглядно обнаружить отклонения от стандартов.

В настоящее время в ряде стран, и в первую очередь в Японии, основное внимание уделяется не выявлению и исправлению отклонений от стандартов качества, а на предупреждение их появления. Для этого широко внедряются методы самоконтроля, стимулируется работа кружков качества и т.п.

Третьим видом контроля является итоговый. Обычно он связан с оценкой выполнения организацией своих планов и предполагает всесторонний анализ не только конкретных результатов деятельности за истекший период, но и сильных и слабых ее сторон. Данные итогового контроля используются для составления очередных планов.

В зависимости от предмета контроля выделяют финансовый и административный контроль.

Финансовый контроль связан с контролем финансовых ресурсов по мере их притока в организацию, движения в организации и оттока из нее. Он ориентирован на конечные экономические результаты деятельности. Объектом финансового контроля могут быть прибыль, издержки, объемы производства и продаж, финансовое состояние организации.

Существует ряд средств, которые могут быть использованы для финансового контроля. Это может быть анализ финансовых отчетов, анализ коэффициентов (аудит).

Административный контроль распространяется на процессы деятельности и управление ими. Он имеет иерархическую структуру. Объектами такого контроля являются производственно-хозяйственный процесс в целом и его отдельные составляющие, выполнение плановых заданий, сроки поставок, ситуация в рабочих группах.

По масштабу контроль может быть полным и выборочным.

Полный контроль предполагает наличие целостной, постоянно функционирующей в рамках принятой организационной структуры системы контроля.

Выборочный контроль осуществляется как разовое мероприятие, имеющее целевой характер, например, соблюдение нормативных требований, правил дисциплины труда.

По форме осуществления контроль может быть внутренним и внешним.

Внутренний контроль предполагает наличие в организации собственной системы контроля.

Внешний контроль осуществляется внешними контрольными органами (вышестоящими, государственными, независимыми частными органами).

С точки зрения подхода к контролю выделяют традиционный бюрократический контроль и децентрализованный контроль. В современных организациях, как правило, существуют определенные аспекты и бюрократического, и децентрализованного контроля, при этом один из них, в зависимости от корпоративной культуры и собственных воззрений руководителя относительно методов контроля, является доминирующим.

Вне зависимости от вида системы контроля в процессе контроля существует четыре основных этапа.

1. Установление стандартов и нормативных показателей. На первом этапе процесса контроля происходит установление стандартов и критериев оценки деятельности объекта управления. Стандарты, используемые для контроля, отражаются в форме плановых заданий, нормативов, показателей, которые выбираются из целей и стратегий развития организации.

2. Измерение показателей деятельности. На втором этапе процесса контроля осуществляется измерение достигнутых показателей работы организации. Основное условие качественного выполнения этого элемента процесса - выбор таких показателей, которые реально отражают движение организации по пути достижения стоящих определенных целей.

3. Сравнение достигнутых результатов с нормативными показателями. Третьим этапом процесса контроля является сравнение достигнутых показателей и установленных стандартов, во время которого происходит определение интервалов допустимых отклонений от установленных стандартов и выявление существенных отклонений, требующих принятия корректирующих мер.

4. Осуществление корректирующих действий. Заключительным этапом процесса контроля является определение необходимости корректирующих действий. Решения, касающиеся корректирующих действий, требуют особых аналитических и диагностических навыков управляющего.

Контроль не является вопросом доверия или недоверия к сотрудникам. Это обязательный компонент системы управления, который реализуется в обязательном порядке при соблюдении ряда принципов:

- всеохватность;

- централизованность (руководитель должен первым узнать о всех серьезных отклонениях, сбоях от установленного плана, а если это невозможно, то контролировать самые важные участки работы;

- адекватность содержанию деятельности (система контроля должна быть приспособлена к характеру деятельности конкретной организации);

- контроль должен быть прямым (осуществляется непосредственным руководителем, отвечающим за выполнение соответствующих планов);

- стратегическая направленность (отражение общих приоритетов организации и их поддержка);

- объективность (недопустимость использования личных симпатий и антипатий руководителя в отношении кого-либо из подчиненных и, более того, использования контроля как «карательного» средства в работе с персоналом, в особенности когда у руководителя имеется предубеждение против того или иного сотрудника; достигается введением системы контроля по объективным показателям, понятным и принятым всеми членами коллектива);

- гибкость (приспособление к происходящим изменениям);

- контроль должен быть опережающим (должен давать сигнал об отклонениях еще до того, как они произойдут, чтобы можно было вовремя поправить положение);

- нацеленность на решение проблемы, а не на ее выявление и констатацию;

- простота (обеспечивает лучшее понимание целей и инструментов контроля, а значит, и поддержку существующей системы контроля персоналом организации);

- приоритетность мониторинговых точек (руководителю нет необходимости проверять все до мелочей, достаточно сосредоточить внимание на узловых моментах деятельности, по которым можно проверять ход выполнения работ);

- постоянство (чем меньше промежуток времени между операциями контроля, тем выше активность контроля и тем более действенные меры можно принять);

- стандартизированность (критерии эффективности работы должны быть выражены в поддающихся проверке количественных или качественных показателях, дающих четкое и однозначное представление о результативности деятельности);

- своевременность (обеспечение возможности устранять отклонения прежде, чем они примут серьезные размеры);

- экономичность (преимущества системы контроля должны перевешивать затраты на ее функционирование);

- автоматизация (должен осуществляться автоматически при минимальном вмешательстве руководителя);

- адекватность системы контроля личности руководителя (система контроля должна выбираться индивидуально для каждого руководителя с учетом его личностных особенностей);

- ориентация на человеческий фактор и т. д.

1.2. Принципы организации системы эффективного контроля организации.

Система контроля организации, для того чтобы быть эффективной, должна соответствовать ряду требований.

Контроль должен быть всеобъемлющим. Он не является прерогативой какого-то отдельного менеджера. Каждый менеджер должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если этого ему не поручали.

Контроль не может быть ни целенаправленным, ни нейтральным. Главным в контроле является вопрос, что, а не как контролировать. Он должен быть операционным.

Контроль следует сосредоточить на результатах. Контролировать можно лишь измеряемые явления. Контроль должен быть экономичным. Суммарные затраты на него не должны превышать достигаемых с его помощью результатов. Чем меньше требуется контроля, тем эффективней он является.

Система контроля должна быть простой. Избыточная сложность создает беспорядок.

Контроль должен быть непрерывным во времени.

В соответствии с указанными требованиями получила развитие система контроля, которая имеет название «Контроллинг». Суть этой системы, как и маркетинга, заключается в умении мыслить с позиций клиента. Контроллинг как целостная система ориентирована на выявление всех шансов и рисков организации как внешнего, так и внутреннего характера, которые связаны с достижением стратегической цели.

В процессе реализации функции контроля необходимо руководствоваться следующими принципами:

- заблаговременности – контроль должен носить упреждающий характер;

- объективности – контроль должен носить опираться на точные, объективные нормы, стандарты, планы, а не зависеть от личных симпатий и антипатий менеджмента;

- разумности – контроль не может быть мелочным; важно правильно определить ключевые места, минимизировать количество контролируемых параметров, частоту осуществления проверок;

- экономичности – результаты контроля должны оправдывать затраты на его проведение;

- открытости – контролируемые обязаны знать, что и как контролируется и каковы итоги контроля;

- результативности – по результатам контроля принимаются решения и определяются меры воздействия на обстоятельства и конкретных лиц;

- индивидуальности – при осуществлении контроля необходимо учитывать индивидуальные особенности контролируемых лиц.

Соблюдение принципов организации контроля способствует его эффективности.

Рассмотрев современную систему организации управления внешнюю и внутреннюю среду организации и функции менеджмента, можно сделать выводы о том, что же представляет собой отличный менеджмент.

Восемь признаков отличного менеджмента:

1. Склонность к действию. В отлично управляемых компаниях особое внимание придают действию. Они составляют планы, но не такие, которые способны их уничтожить.

2. Простые структуры и небольшая численность.

3. Близость к потребителю. В некоторых фирмах забота о потребителях граничит с фанатизмом.

4. Производительность через людей. Компании признают, что люди (не оборудование и технология) - вот ключ к производительности.

5. Автономия, поощряющая предпринимательство. Хорошо управляемые компании заинтересованы в том, чтобы не только высшие эшелоны управления искали удачные возможности. Менеджеры отдельных подразделений свободны в развитии таких возможностей.

6. Упор на основные ценности бизнеса. Стратегия каждой компании ориентирована на основную ценность, которая соответствует стилю бизнеса компании: сервисное обслуживание (у ИБМ), идеи и производительность. Эта установка пронизывает компанию на всех уровнях.

7. Делать то, что знаешь лучше всего. Никогда не занимайтесь тем бизнесом, в котором вы не знаете, что делать.

8. Одновременно мягкий и жесткий контроль. Хорошо управляемые фирмы выбирают несколько ключевых параметров и жестко их контролируют, разрешая гибкость в других местах. Попытка контролировать слишком много параметров сразу ведет к развалу.

Обобщающий контроль осуществляется в организации на основе анализа отчетов отдельных служб и исполнителей. В этой связи устанавливаются формы и сроки отчетности в соответствии с планами структурных подразделений и исполнителей.

Контроль является не только задачей работников, специализирующихся на выполнении контрольной функции, но и неотъемлемой частью труда всех работающих. В современных условиях широко используется самоконтроль, при котором контрольными функциями наделяются сами работники или группы. Эффективный контроль имеет стратегическую направленность и ориентирован на результаты.

Глава 2. Национальные особенности систем контроля деятельности.

2.1.Системы контроля в странах Европы и США.

Американский менеджмент характеризуется жесткой организацией управления. Для него в наибольшей степени характерно стремление к формализации управленческих отношений. Для американского менеджмента также очень характерно представление о персональной ответственности работника. Так американский менеджмент является негибким, то есть строго формализованным. Европейский менеджмент занимает промежуточную позицию между американским менеджментом. США и Европа являются достаточно близкими культурами, и в связи с этим они много заимствуют друг у друга и обмен какими-либо достижениями и технологиями происходит у них достаточно быстро и без принципиальных затруднений.

Контроль, то есть процесс обеспечения достижения организацией своих целей – самая важная функция менеджмента. Контроль необходим в любой организации для ее успешного функционирования. Без него начинается хаос, становится невозможно объединить деятельность каких-либо групп.

Американский и европейский менеджмент характеризуются наличием строго определенных формализованных показателей контроля. В США и Европе чётко определена ответственность каждого работника. В США и Европе основой управления является индивидуализм. Там каждый работник лично отвечает за выполнение директивно установленных показателей. В современных условиях предпочтительной является японская система контроля. Существующее сегодня организации должны быть по преимуществу гибкими, так как только таким образом они могут реагировать на изменения в окружающей среде и на другие факторы, на которые они могут оказывать влияние и которые, в свою очередь, оказывают непосредственное влияние на их деятельность. Принципиальным условием поддержания гибкости организации является незаметный контроль над деятельностью ее сотрудников.

Мотивация играет одну из самых важных ролей (если не самую важную) в менеджменте в любой стране. Сегодня существуют различные подходы к мотивации персонала. Естественно, невозможно разработать какой-либо один единый подход к мотивации персонала. Люди не роботы. У каждого сотрудника компании есть свой мотив, своё внутреннее побуждение к деятельности.

Конечно, все сотрудники в США и Европе нуждаются в удовлетворении потребности в вознаграждении. Работникам необходима хотя бы минимальное вознаграждение, но система вознаграждения должна быть гибкой, справедливой, то есть устраивающих всех сотрудников компании. В каждой компании, помимо системы оплаты труда, должна быть развитая система стимулирования труда. Такое редко встречается, но только такая система является наиболее эффективной в менеджменте.

Система оплаты труда в США и Европе – негибкая, строго формализованная. Она не обладает достаточным мотивационным эффектом и мало стимулирует повышение производительности труда, что является важным для эффективной работы любой компании. Возможно, положительным фактором в системе оплаты труда в США и Европе является обращение внимание на внешнюю, окружающую среду, на ситуацию в других фирмах. Таким образом получается, что в США и Европе система оплаты труда находится в четких рамках менеджмента как науки. То есть существуют определенные принципы и инструменты.

2.2. Особенности организации контроля в российских компаниях

Система управления в России имеет богатую историю развития, динамичное изменение которой произошло в последние ХХ-летие в связи с переходом к рыночной экономике. За это время наблюдался стремительный интерес российского менеджмента к системам управления наиболее развитых стран, которые добились больших успехов в социально-экономическом прогресса.

Изучив историю России, можно сказать, что с периода правления Петра 1 и до сегодняшнего дня подходы к управлению практически оставались неизменными. Традиционно в России большую роль играло государство, а именно ее влияние формировало экономику, это связано, прежде всего, с образованием иерархической структуры управления. Практически во всех исторических периодах экономики Россия применяла тотальный контроль государства. В условиях торговой изоляции, применяемая в советское время политика протекционизма и поддержка отечественных производителей, сформировала незначительную конкуренцию на внутреннем рынке России, что стало помехой для применения новых подходов в структуре управления в постсоветское время.

Рассмотрим подробнее систему управления в России. Сейчас каждый сотрудник отечественной компании, прежде всего, ценится материальная выгода, хотя раньше ценностью работы считалось: стремление и развитие нашей национальной экономики, и гордость за свою страну. На данный момент наш отечественный менеджмент в основном полагается на западные системы управления (в том числе азиатские и американские системы). Существует принцип управления централизации, согласно которой сотрудник отстраняется от права принимать какое-либо участие в решение, управления организацией. Многие отечественные компании используют такой принцип, где только сотрудники, стоящие на высшей ступени руководства, могут принимать решения в управлении организации.

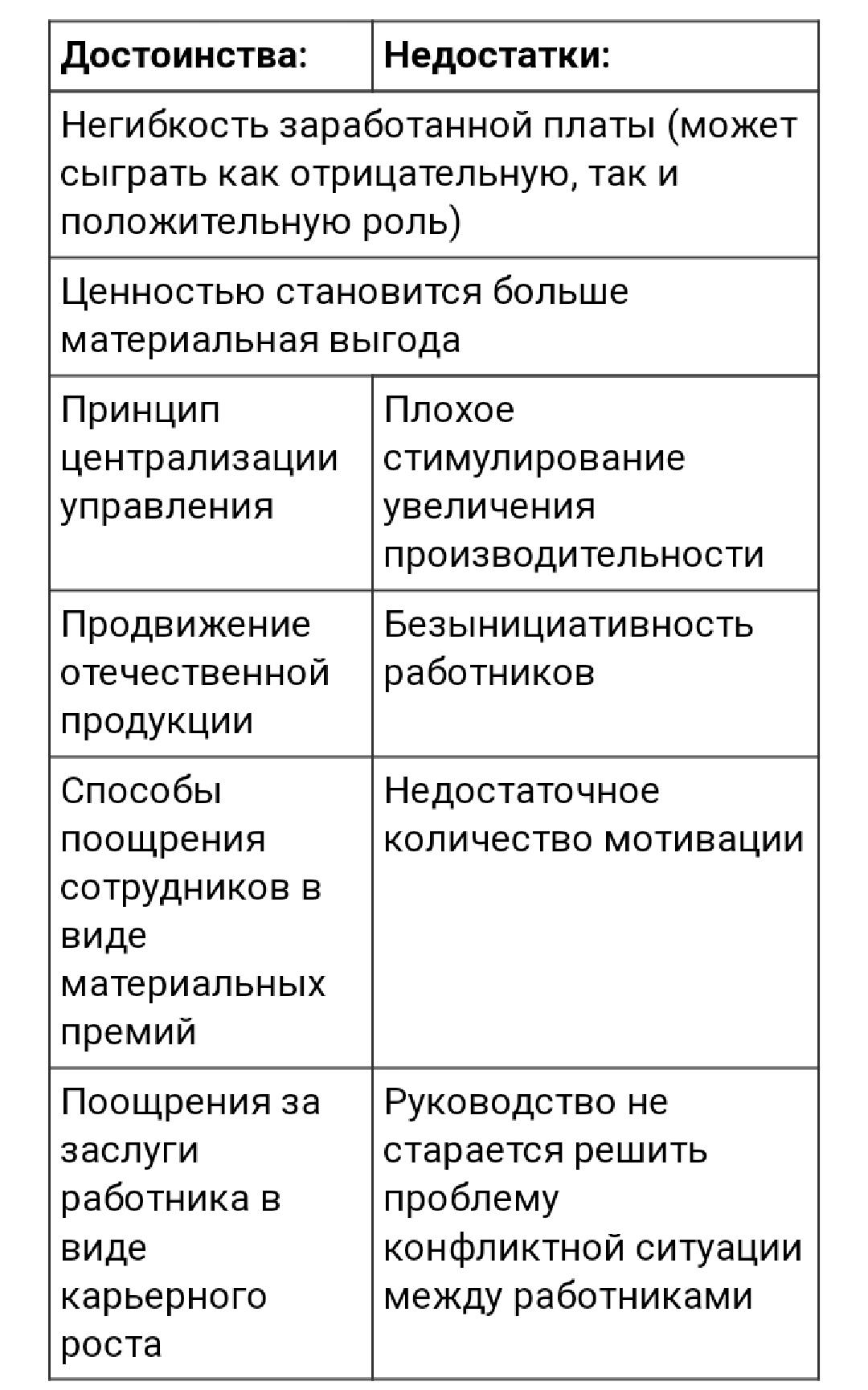

Сотрудники организации не берут на себя ответственность участия в развитии и продвижения своей компании, из-за страха потери работы и критики со стороны своих коллег. Руководители компании не рассматривают темы существующих конфликтов между работниками, а только хотят укрепить свое лидерство, в ходе чего между работника появляются различные виды сплетен, в результате процесс работы затормаживается. Такой стиль управления компанией несет административный характер, это характеризуется: оптимизацией обязательств, ответственность подчиненных за свою работу, планирование данной организации и принципом управления централизации. Заработная плата сотрудника, как правило, определяется по принципу: местоположения организации (район, область страны), за трудовые заслуги, квалификации и достижения в данной сфере труда. Руководители используют различные методы поощрения и мотивируют своих сотрудников повышением в должности или материальным вознаграждением. В российском стиле управления можно выделить достоинства и недостатки компании, представленные в таблице 1.

Достоинства и недостатки российской компаний. Таблица 1

В данной таблице можно сказать, что в стиле управления российской компании большая заинтересованность работников направлена на получение материальных благ и продвижением отечественной продукции. Отсутствие инициативы у работников, влечет за собой замедленность в развитии и продвижения продукта.

Подводя итоги можно сказать, что я российские стили управления имеют свойственные черты, сформированные национальной культурой и менталитетом. Менеджмент в России только начинает формироваться и развивать.

Заключение.

В работе были рассмотрены: виды управленческого контроля, принципы контроля. Проанализирована система контроля за рубежом и особенности организации контроля в российских компаниях.

Таким образом, контроль - это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждения за достижение заданных стандартов контроля.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. Квалифицированный менеджер должен четко знать и следовать данным этапам. Для того, чтобы деятельность на предприятии действовала эффективная система контроля и , соответственно, эффективная управленческая деятельность.

В настоящее время трудно назвать более важную и многогранную сферу деятельности, чем управление, или менеджмент, от которого в значительной мере зависят и эффективность производства, и качество обслуживания населения.

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации. Контроль нужен на предприятии для того, чтобы оценить реальность поставленных целей и выяснить, каких результатов предприятие смогло достичь, для отслеживания процесса достижения желаемого результата. Результаты контроля являются необходимым условием для мотивации персонала, т. к. именно результат (степень достижения цели) ведет к удовлетворенности трудом, и человек будет стремиться повторить то производственное поведение, которое привело к возникновению этого чувства.

Список литературы.

- Михненко П. А. Теория менеджмента: учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 123-145

- https://www.inventech.ru/lib/management/management-0032/-Центр Креативных Технологий

- http://www.pragmatist.ru/operativnoe-upravlenie-i-kontrol/vidy-upravlencheskogo-kontrolya.html - Энциклопедия менеджмента

- https://works.doklad.ru/view/_P1RqvpHQSg/all.html - Учебные материалы

- https://studopedia.ru/4_33341_printsipi-i-effektivnost-kontrolya.html- Студопедия

- https://moluch.ru/archive/13/1097/

- https://novainfo.ru/article/4020

- Прогнозирование эффективности реальных инвестиций коммерческого банка(на примере ПАО "Сбербанк")

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы управления)

- Способы представления данных в информационных системах

- Разработка регламента выполнения процесса (Разработка бюджетов).

- Основы работы с операционной системой Windows 7

- Анализ внешней и внутренней среды организации (Понятие и сущность)

- Распределение и использование прибыли как источник экономического роста предприятий (Экономическая сущность прибыли. Ее формирование и учет)

- Индивидуальное предпринимательство ( Понятие и источники правового регулирования)

- Вина как условие гражданско-правовой ответственности.

- Понятие и виды наследования (Понятие и основания наследования).

- Управление поведением в конфликтных ситуациях (на примере ЗАО «Микояновский мясокомбинат»)

- Роль мотивации в поведении организации