Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях( Виды управленческого контроля)

Содержание:

Введение.

Изучение вопросов управления следует начинать с анализа его теоретических основ. Это весьма важно, поскольку применять на практике даже хорошие идеи, методики, рекомендации обычно бывает затруднительно, а порой невозможно, неэффективно, если не поняты общие вопросы управления. Ни одна проблема в управлении не может быть устранена, не будучи осмыслена и обоснована теоретически. Система теоретических знаний об управлении, ее понимание, предоставляют возможность анализировать свою деятельность с позиции теории.

Вся практика управления, управленческое мышление осуществляются в определенных понятиях, дефинициях. Понятие, как известно, — форма знания, которая отображает единичное и особенное, являющееся одновременно и всеобщим. Это мысль, отражающая в обобщенной форме предметы и явления действительности и связи между ними посредством фиксации общих и специфических признаков, в качестве которых вступают свойства предметов и явлений и отношения между ними.

Вместе с тем наука управления развивается с опорой и на категории — более общие, фундаментальные понятия, выражающие существенные, всеобщие свойства и отношения явлений действительности и познания.

В понятийном плане управление не только профессиональная деятельность людей, но и специальная наука, имеющая свой предмет и методы исследования, вырабатывающая и теоретически систематизирующая знания об управлении. Ее цель — описание, объяснение и прогнозирование процессов и явлений в области управленческих воздействий. Она ориентирована на те потребности практики, которые не могут удовлетворить другие науки, входящие в систему знаний об управлении. Предметом науки управления являются отношения людей, возникающие в процессе управления, т.е. управленческие отношения, которые, в свою очередь, формируются под воздействием общественных законов, социально-экономического механизма деятельности объектов управления.

Управленческие отношения — относительно обособленная часть общественных отношений, которая принимает характер управленческих отношений в тех случаях, когда они опосредуются деятельностью управленческого органа.

Объектом науки управления являются экономические и социальные процессы, развитие, размещение и использование производительных сил, экономика в широком смысле этого слова и общество в целом.[60]

Субъективная деятельность по управлению всегда объективно необходима, поскольку она как бы объединяет общество, экономическую, социальную и духовную сферы в единый организм. Люди вступают в управленческие отношения независимо от своей воли и сознания.

Достоинства и недостатки в управлении отражаются непосредственно на интересах, потребностях, благополучии и, наконец, на настроении многих и многих людей. Управление может помогать людям воспитывать в себе организованность, дисциплинированность, добросовестное отношение к порученному делу, компетентность и другие лучшие качества. Но оно может и разлагать работников одним лишь тем, что плохо организовано.

Управление правомерно называют искусством. Еще в древности мудрецы полагали, что искусство управления людьми — самое трудное и высокое из всех искусств. Здесь важно обратить внимание на то, что не всякое управление — искусство.

Рассматривая вопросы искусства, важно вспомнить такие разновидности человеческой деятельности, как живопись, музыку, театр, художественную литературу и т. п. объединяемых потому, что они являются специфическими художественно-образными формами воспроизведения действительности. Это так. Но в более широком значении понятие «искусство» относится к любой форме человеческой деятельности, когда она выполняется умело, искусно в технологическом, а часто в эстетическом смысле. Таким образом, искусство в общем смысле этого понятия, обозначает высокий уровень мастерства, совершенное выполнение данной работы, которая приобретает тем самым эстетический смысл. Искусная управленческая деятельность, проявляющаяся в каждой организации, может становиться эстетически значимой, с высоким уровнем применения культуры управления. Но в любом случае она остается подверженной влиянию личных качеств руководителя, его интуиции и творчества. Управление в качестве искусства использует лежащее в его основе организованное знание (концепции, теории, принципы, методы) и применяет его с учетом реальной обстановки для достижения желаемого практического результата.

Управление — это практика, которая включает прямой обмен деятельностью между участниками совместного труда в управленческой сфере. Такую повсеместную практику сопровождают: субъекты и объекты управленческой деятельности; побудительные силы, стимулы управления; управленческие взгляды, идеи, теории; управленческие и правовые нормы, традиции; отношения, складывающиеся между субъектами управления, их организациями

Управление — это учебная дисциплина, которая полезна каждому, кто занимается интеллектуальным трудом независимо от сферы деятельности, уровня занимаемой должности, уровня системы управления (организация, органы государственной власти или местного самоуправления).

Глава 1. Базовые понятия управленческого контроля.

На деятельность организации оказывают влияние многочисленные факторы внешней и внутренней среды, действие которых предвидеть с достаточной степенью вероятности не всегда удается. Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды и организация должна к ним адаптироваться.

У руководства появляется возможность обнаружить собственные ошибки и ошибки персонала, а также определить, достигнуты ли поставленные цели благодаря выполнению функции контроля.

Основная задача контроля заключается в установке стандартов, которыми следует руководствоваться при выполнении заданий, измерении фактически достигнутых результатов и проведении корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Выполнение менеджерами функции контроля начинается одновременно с выполнением функции планирования в процессе выработки целей и задач организации. Контроль является неотъемлемой частью процесса управления в любой организации.

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации.Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, для того чтобы организация функционировала успешно.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью, вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

Равно важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективны. Определяя успехи и неудачи организации и их причины, есть возможность, достаточно быстро адаптировать организацию к динамичным требованиям внешней среды.

Хорошо продуманные планы и организационные структуры не всегда могут обеспечить достижение поставленных целей из-за изменения законов, технологий, условий конкуренции и других факторов внешней среды. Для того, чтобы подготовиться и отреагировать должным образом на подобные изменения, организациям нужен эффективный механизм своевременной оценки воздействия на них этих факторов перемен. Такой механизм может быть создан на основе контроля.

Контроль помогает также определить, какие именно из применяемых способов достижения целей оказались наиболее эффективными и какие - неудачными и, таким образом, фирмы определяют, в каких областях им следует расширяться, а в каких следует свернуть свою деятельность.

Управленческий контроль организации в наиболее узком смысле это осуществление ее субъектами, наделенными соответствующими полномочиями (т.е. субъектами контроля), либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий: а) определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля); б) сравнение фактических данных с требуемыми, т.е. с базой для сравнения, принятой в организации, либо заданной извне, либо основанной на рациональности; в) оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации; г) выявление причин данных отклонений.

В соответствии с подходом в узком смысле цель контроля - информационная прозрачность объекта управления для возможности принятия эффективных решений. При этом, в понятии информационной прозрачности объекта управления отражено представление о степени управляемости данного объекта, т.е. о том, в какой степени в результате управления обеспечивается (обеспечивалось или будет обеспечиваться) поддержание требуемого состояния или действия объекта управления в соответствующий момент (период) времени. Вполне очевидно, что без предельной информационной прозрачности объекта управления адекватное его восприятие невозможно, управленческое воздействие не будет приносить желаемый результат и управленческая связь с объектом теряется, что и обуславливает особую важность контроля в процессе управления. К функциям контроля можно отнести оперативную, упорядочивающую, превентивную, коммуникативную, информативную и защитную.

Очевидно, что с изменением условий хозяйствования контроль приобретает характер основы, присутствующей на всех уровнях управления организацией, и обеспечивает оптимальный ход процесса управления на всех других его стадиях (планирование, организация, регулирование, учет, анализ). При этом, особенность контроля заключается в его двойственной роли в процессе управления. В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция (функция планирования, учета и т.п.) обязательно интегрирована с контрольной. Поэтому правомерно утверждать, что контроль организации является: 1) неотъемлемым элементом каждой стадии процесса управления; 2) "обособленной" стадией, обеспечивающей информационную прозрачность на предмет качества хода процесса управления на всех других стадиях.

Для того, чтобы глубже понять сущность контроля как важнейшей составной части понятия управления (или как управленческой категории), раскрыть механизм функционирования выражаемых ею отношений, выявить специфические особенности различных ее составляющих, подойдем к контролю с более широкой позиции и с практической точки зрения, рассматривая его как систему и составную часть системы управления организацией.

Итак, в широком смысле управленческий контроль в современных условиях хозяйствования целесообразно представить как систему, состоящую из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля) и совокупности следующих взаимосвязанных звеньев: центры ответственности, техника контроля (т.е. информационно-вычислительная техника и технология), процедуры контроля, среда контроля, система учета.Эффективная система контроля предусматривает определенные цели.

Основными целями являются: а) сохранение и эффективное использование разнообразных ресурсов и потенциала организации; б) своевременная адаптация организации к изменениям во внутренней и внешней среде; в) обеспечение эффективного функционирования организации, а также ее устойчивости и максимального развития в условиях многоплановой конкуренции.

Таким образом, можно сказать что, управленческий контроль это составная часть системы управления организацией; управленческий контроль помогает определить слабые стороны производственной деятельности, а также найти сильные и развивать их. Управленческий контроль является базой эффективного существования организации.

Контроль представляет собой сложную социально ориентированную систему, которая, в свою очередь, является одной из важнейших структурных составляющих более крупной системы? системы управления организацией.

Контроль в системе менеджмента это процесс, обеспечивающий достижение организацией намеченных целей, включающий в себя функции учета, оценки, анализа. Контроль выступает как функция обратной связи в процессе управления, информационные потоки в нем направлены от объекта к субъекту управления. Основная цель функции контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией, и обеспечить эффективное осуществление всех основных функций менеджмента.

Задачи контроля:

1.сбор и систематизация информации о фактическом состоянии деятельности организации и ее результатах (функция учета);

2.оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов: плановых заданий, нормативов (функция оценки);

3. анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция анализа);

4.прогнозирование последствий сложившейся ситуации и основание необходимости принятия корректирующих воздействий.

Функция контроля включает в себя сбор, обработку и анализ информации о фактических результатах хозяйственной деятельности всех подразделений предприятия, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработку мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития.

Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Контроль не может оставаться прерогативой исключительно менеджера, назначенного «контролером», и его помощников. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми общей системы контроля в организации.

1.1. Виды управленческого контроля.

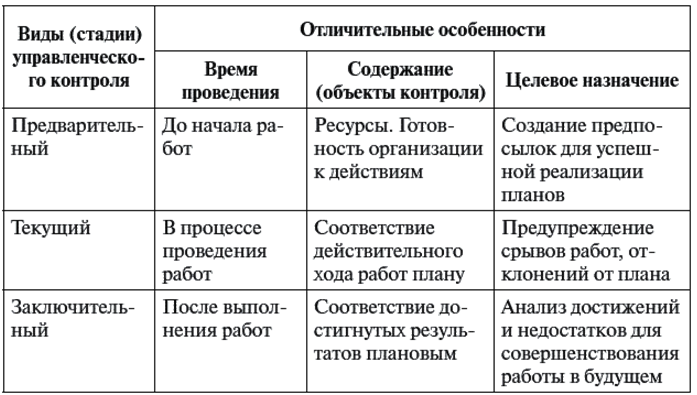

К основным видам контроля относятся: предварительный, текущий, заключительный контроль. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль-вид контроля, осуществляемый до фактического начала работ.

Основным средством осуществления предварительного контроля является реализация (не создание, а именно реализация) определенных правил, процедур линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение? это способ убедиться, что работа развивается в заданном направлении. Предварительный контроль используется в трех ключевых областях? по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счет тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных работников.

Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые кандидатом на вакантную должность. Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период его найма на работу. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступать к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

Предварительный контроль в области материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. Один из способов предварительного контроля в этой области состоит в выборе такого поставщика, который убедительно доказал свои возможности поставлять материалы, соответствующие техническим требованиям.

К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в организации на уровне, достаточном для того, чтобы избежать дефицита.

Очевидно, что сделать высококачественную продукцию из плохого сырья невозможно. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых ими материальных ресурсов.

Предварительный контроль в области финансовых ресурсов основан на анализе бюджета (текущего финансового плана), который позволяет также осуществить функцию планирования. Бюджеты устанавливают предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом нерационально использовать финансовые средства. Предварительный контроль бюджета способствует финансовой стабильности организации.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяют исключить отклонения от намеченных планов и инструкций. Если же вовремя не устранить отклонения, они могут привести к серьезным проблемам для всей организации. Текущий контроль не проводиться одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после окончания работы, направленной на достижение желаемых целей.

Для того чтобы осуществлять текущий контроль, аппаратуру управления необходима обратная связь. Система обратной связи позволяет руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным задачам. Руководитель-менеджер регулярно воздействует на эту систему, внося изменения, как в ее цели, так и в функционирование. Отклонения, на которые система должна реагировать, чтобы достичь своих целей, могут вызываться как внешними, так и внутренними факторами. Если организация не стремится адаптироваться и усовершенствовать свою деятельность, она вряд ли останется эффективной в долгосрочной перспективе.

Заключительный контроль- это контроль, при котором используется обратная связь в ходе проведения самих работ для того, чтобы достичь намеченных целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена, либо сразу по завершении контролируемой деятельности, либо по истечении определенного периода времени, фактически полученные результаты с требуемыми. Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, по мнению профессора Уильяма Ньюмена, специализирующего на вопросах управления, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем.Сравнивая фактически полученные и запланированные результаты, руководство имеет возможность оценить, насколько реалистично были намечены эти планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации сотрудников. По словам Ньюмена, измерять результативность и давать соответствующие вознаграждения необходимо «…для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением».

Система контроля организации, для того чтобы быть эффективной, должна соответствовать ряду требований. Контроль должен быть всеобъемлющим, экономичным, операционным, результативным, простым, а также непрерывной во времени.

В процессе контроля выделяются три этапа, на каждом из которых реализуется комплекс различных мер: выработка стандартов и критериев, сопоставление фактических результатов с ожидаемыми и принятие корректирующих мер.

Контроль завершает управленческий цикл в организации. По данным контроля производится корректировка ранее принятых решений плановых заданий, нормативов, показателей или организационных условий их выполнения. Контроль не позволяет растрачивать ресурсы, сохраняет организацию от разрушения, дает возможность руководству своевременно выявить проблемы и скорректировать деятельность организации таким образом, чтобы предотвратить перерастание проблем в кризис или закрепить достигнутый успех. Важно, чтобы в организации была разработана система контроля (сроки контроля для различных структурных подразделений, отраженные графиках; контроль деятельности специалистов - в отчетах и т.д.).

Управленческий контроль? это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления: планирование, организация и мотивация. Так, планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития предприятия. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всего предприятия. Контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование предприятия и достижение им намеченных целей как в долгосрочной перспективе, так и в вопросах оперативного руководства.

Важными функциями управленческого контроля являются разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности предприятия в целом, так и отдельного подразделения, поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающие финансовые и производственные показатели деятельности и проведение их анализа.

В рамках деятельности организаций широко используется две формы контроля: финансовый (как основа общего управленческого и хозяйственного контроля) и административный (исполнение законодательной, правовой, нормативной базы).

Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, одинаковым для головных и дочерних компаний, в том числе зарубежных. Однако сроки предоставления отчетности могут быть различными. Как правило, более детальная отчетность представляется крупными дочерними фирмами и компаниями, находящимися на важнейших рынках. Она ложится в основу сравнения фактических показателей с планируемыми. При этом в центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние ( платежеспособность, ликвидность) и др. Анализ этих показателей осуществляется отдельно по каждому центру ответственности (производственно-хозяйственной группе, производственному отделению, дочерней компании), а также по фирме в целом.

Организационно-финансовый контроль осуществляется через подразделения на разных уровнях управления. В высшем звене управления он ведется через аппарат контролера (центральная служба). Контроль деятельности производственных отделений и дочерних компаний осуществляется через их бухгалтерию, финансовую службу, систему планирования, которые собирают и обрабатывают информацию, характеризующую фактические (в основном финансовые) результаты деятельности за определенный истекший период, отклонения от плановых показателей и, в особенности, от показателей по прибыли и затратам. Они также анализируют степень выполнения планов и причины отклонения. Поскольку система отчетности отделений и дочерних компаний обычно строится по такой же форме, что и система планирования, это облегчает осуществление контроля выполнения плановых показателей.

Повышение роли функции контроля в управлении организациями тесно связано с использованием компьютерных технологий, оргтехники, современных средств связи, которые позволяют оперативно и точно передавать информацию по назначению, производить ее обработку и анализ, выявить отклонения от намеченных показателей и принимать в связи с этим оперативные решения. Это дает возможность осуществлять систематический контроль за производственной и сбытовой деятельностью всех подразделений в поэтапном ее осуществлении, координировать и своевременно вносить необходимые коррективы в связи с изменением условий на рынке. Применение компьютерных технологий, оргтехники, современных средств связи способствует усилению централизации и оперативности контроля в управлении, то есть перенесению на высший уровень руководства контроля деятельности компании. Большое влияние на усиление контроля в глобальном масштабе оказало использование современных средств связи способствует усилению централизации и оперативности контроля деятельности компании.

Большое влияние на усиление контроля в глобальном масштабе оказало использование современных средств транспорта и связи. Так, современное авиасообщение позволяет в целях контроля осуществлять регулярные поездки представителей высшего звена управления и центральных служб в отдаленные подразделения фирмы (дочерние предприятия), иностранные дочерние компании. Все это способствует усилению централизованного контроля деятельности каждого подразделения фирмы независимо от его местоположения и соответственно ведет к ограничению автономности. Таким образом, многочисленные территориально разобщенные дочерние компании действуют как единый механизм.

Система централизованного контроля позволяет поддерживать определенное сочетание централизации и децентрализации в управлении, поскольку предусматривает передачу контроля оперативной деятельности низовых звеньев (производственных отделений, дочерних компаний, заводов) руководителям соответствующих подразделений.

На этом уровне осуществляется контроль соответствия хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых продаж; анализируются изменение доли фирмы на рынке как в целом, так и по отдельным продуктам и сегментам рынка, состояние портфеля заказов. Такой контроль обычно называют оперативным в отличие от общего, стратегического контроля.

Оперативный контроль призван систематически следить за обеспечением выполнения намеченной текущим планированием производственной программы, поэтому его, как правило, объединяют с планированием в функцию оперативного управления. В то же время общий управленческий контроль направлен на решение стратегических задач и достижение намеченных целей путем наиболее эффективного использования имеющихся ресурсов и тесно связан с перспективным планированием. Общий управленческий контроль требует централизации, в то время как оперативный контроль? децентрализации.

Вместе с тем система контроля дает возможность использовать преимущества как самостоятельности подразделений, так и эффективного руководства из центра. Функция контроля, так же как и функция планирования, служит важнейшим средством централизации управления со стороны высшего руководства фирмы и одновременно позволяет достигать оптимального сочетания централизации и децентрализации в управлении фирмой в целом.

Основная из современных форм управленческого контроля? внутренний аудит, под которым понимается регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (совету директоров, исполнительному органу, наблюдательному совету).

Для органов управления организацией деятельность отдела внутреннего аудита имеет информационное и консультационное значение.

К институтам внутреннего аудита также можно отнести и ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством.

Таким образом, контроль будет эффективен при следующих характеристиках:

1.Стратегическая направленность контроля (для того чтобы быть эффективным, контроль должен иметь стратегический характер, то есть отражать общие приоритеты организации и поддерживать их).

2. Своевременность контроля (своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению; значение наиболее подходящего временного интервала определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов).

3. Гибкость контроля (контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям; незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля).

4.Ориентация на результаты (конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией).

5. Экономичность контроля (если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль; для того, чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким).

6.Контроль на международном уровне (когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности, поскольку при выходе на международный уровень количество целей в предпринимательской деятельности значительно увеличивается, то контроль в этом осуществлять труднее; менеджеры должны не только устанавливать стандарты, измерять результативность и предпринимать корректирующие действия для своего бизнеса внутри страны, но и осуществлять аналогичные операции для своего международного бизнеса).

Накопленный отечественный и зарубежный опыт убедительно свидетельствует, что профессионально выстроенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях.

Внедрение эффективного контроля? это гарантия повышения конкурентоспособности белорусских предприятий.

1.2. Принципы организации системы эффективного контроля организации.

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей предприятия, он должен обладать несколькими важными свойствами.

Стратегическая направленность контроля.

Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации и поддерживать их. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу «затраты -- эффект» никогда не должна служить критерием для решения, нужно ли вводить механизм контроля. Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, и о полученных результатах можно никому и не сообщать до тех пор, пока отклонения не станут необычно большими. Абсолютный контроль над обычными операциями (такими, как мелкие расходы) не имеет смысла и будет только отвлекать силы от более важных целей. Открытое неповиновение требованиям вести детальную бухгалтерскую отчетность по всем видам расходов, которое можно часто наблюдать в торговых организациях, это фактически единственный способ, с помощью которого коммивояжеры могут донести до своего руководства ту мысль, что огромные отчеты о расходах -- нонсенс, а не разумный контроль.

Но если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению. Естественно, что конкретные области в разных организациях будут разными, но все организации нуждаются в эффективных системах контроля.Для эффективности контроля данный процесс должен соответствовать следующим принципам.

1. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации. Например, было бы глупо увольнять лучших коммивояжеров фирмы только потому, что они никогда не представляют отчеты о расходах вовремя.

Более того, бессмысленно провозглашать, что ваша система направлена на получение конкретных результатов, если фактически она не может их достичь. Бесполезно иметь обширную и точную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления необходимых корректирующих действий. Это означает, что информация о результатах контроля важна только тогда, когда доходит до тех лиц, которые обладают правом произвести на ее основании соответствующие изменения. Когда контрольный механизм не срабатывает, то чаще всего причина кроется в том, что необходимо усовершенствовать структуру прав и обязанностей, а не процедуру измерений. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления.

В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

2. Соответствие делу. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию. Так, например, общепринято оценивать эффективность торговли путем установки не которой квоты и сопоставления с нею реального объема продаж в долларах. Но это может привести предприятие к огромным потерям, потому что на самом деле успех определяется не объемом продаж, а уровнем прибылей. Многие факторы могут привести к выполнению квоты при фактически низком уровне результативности торговли. Так, например, фирма может предложить необычно высокие скидки или необычайно большой объем послепродажного обслуживания, чтобы тем самым получить новые заказы, или же цены могут возрастать вследствие инфляции. В подобных ситуациях предприятие будет терять деньги на каждой продаже, а не зарабатывать их.

3. Своевременность контроля. Для того чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

Магазину розничной торговли, например, может понадобиться достаточно точная еженедельная информация о складских запасах. Это нужно для того, чтобы быть уверенным в том, что магазину есть чем торговать. Однако реальную физическую инвентаризацию товаров для определения убытков от краж и хищений следует делать не чаще одного раза в квартал. Аналогично розничный торговец должен определять и регистрировать объем своих продаж ежедневно с тем, чтобы внести деньги в банк и проконтролировать поток наличности. Но время от времени розничному торговцу необходимо определять почасовой объем продаж с тем, чтобы определить часы максимального и минимального объема продаж и соответствующим образом расставить своих работников в торговых залах. Это одна из причин того, почему компьютеризованные кассы печатают на чеках время продажи. Другая причина состоит в том, что зная время продажи, руководство может определить ответственного в случае какой-либо ошибки или плохого обслуживания.

Помимо этого важнейшей целью контроля остается устранение отклонений прежде, чем они примут серьезные размеры. Таким образом, система эффективного контроля -- это система, которая дает нужную информацию нужным людям до того, как разовьется кризис.

4. Гибкость контроля. Если нечто непредвиденное можно спрогнозировать, то контроль становится ненужным. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля. Так, например, предприятие, производящее 100 различных товаров, должно использовать методы контроля запасов с тем, чтобы контролировать любое относительно большое увеличение или уменьшение количества товаров, а также количество каждого из них, имеющегося в данный момент времени. Без достаточной (и весьма значительной) степени гибкости система контроля будет недейственна в тех ситуациях, для которых она предназначалась. Так, например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому новому законодательству, то до тех пор, пока он не будет встроен в систему контроля предприятия, система контроля не сможет отслеживать производственные издержки.

5. Простота контроля. Как правило, наиболее эффективный контроль -- это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, то такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

Существует много примеров предприятий, затративших большие средства на разработку изощренных методов контроля, которые, однако, никогда не применялись, потому что были чересчур сложны для людей, призванных их применять. В 60-е годы XX в., например, почти все важнейшие нью-йоркские банки постарались расширить возможности своих систем контроля. В результате появилось море толстенных томов, содержавших сложнейшую информацию обо всем на свете. Все банки, кроме одного, вынуждены были отказаться от новых подходов к контролю просто потому, что их персонал совершенно запутался в этой информации.

Менеджер того единственного банка, который разработал вполне применимую систему контроля, был не умнее и не энергичнее других. Его подход, однако, выгодно отличался хорошим пониманием тех факторов, которые делают контроль и распространение информации эффективными. Секрет этого менеджера состоял в том, что он вначале проверял все разработанные инструкции на своих дочерях-подростках. Если девочки, которые ничего не смыслили в банковском деле, понимали описанную им процедуру, то менеджер мог быть уверен, что и банковские служащие поймут ее наверняка.

6. Экономичность контроля. Очень редко стремятся достичь при помощи контроля полного совершенства в работе организации, поскольку прогрессирующие усовершенствования и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств. Так, например, количество отгрузок продукции, получаемых каким-либо обычным предприятием, почти наверняка не очень велико. И поэтому, если только груз не очень ценный или если его достаточно легко подсчитать, лучше оприходовать всю поставку в целом и примириться с возможными хищениями, чем проверять содержание каждого ящика- это будет стоить очень дорого.

Никогда не следует забывать, что все затраты, совершаемые предприятием, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать предприятие к поставленным целям. Таким образом, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, предприятию лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль. Вообще, поскольку в контроле скрыто много побочных затрат, таких, как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть затрачены на решение других задач, то, для того чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким.Конечно, для того чтобы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные аспекты, так и краткосрочные. Если и существует какое-либо твердое правило контроля, то оно, прежде всего, состоит в том, что любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

Глава 2. Национальные особенности систем контроля деятельности.

В начале 1990-х годов в Москве проводился международный семинар по управлению муниципальным образованием, в котором принимали участие представители из США, Великобритании, Германии, Голландии и России. В начале семинара ведущий-американец попросил показать ему бюджет одного из московских районов. Ему показали документ в 1 страницу, где было написано, что на здравоохранение выделено столько-то миллионов рублей, на транспорт - столько-то, на строительство - столько-то? Ведущий посмотрел на листок и сказал, что очень уважает русский юмор, но хотел бы увидеть настоящий бюджет. Тут, в свою очередь, удивились российские представители, поскольку юмора в этом документе не замечали. Тогда, чтобы прояснить ситуацию, американец принес бюджет Лос-Анджелеса:15 томов размером с Большую советскую энциклопедию, где было прописано все, вплоть до замены некоего фонарного столба в сентябре - включая стоимость его производства, доставки и установки.

Такой же подход на Западе ко всему. Европейские и американские бизнесмены уверены, что контролировать расходы можно, только когда все подсчитано с точностью до цента, а все необходимые действия и их результат описаны детально. А у нас, россиян, традиционно принят совсем другой подход?

Управление: контракт и контроль

Самая первая ошибка в технологии ведения бизнеса в России заключается в том, что в большинстве российских организаций не прописаны конкретные результаты работы менеджера. Владелец бизнеса не знает, для чего нанял менеджера, а менеджер не имеет представления о том, чего от него ждут. Причем при опросе часто обнаруживается, что представления владельца фирмы и сотрудника о выполняемой работе абсолютно не совпадают. Нормальный западный контракт подразумевает подробное описание ожидаемого результата, а также определение необходимого объема ответственности и прав для его достижения. Только в таком случае появляется предмет контроля. А что может контролировать российский руководитель? Поскольку понятие "контракт" отсутствует даже в нашем трудовом кодексе, менеджер обычно решает для себя: "Я буду работать!" - и работает, как может. А руководитель его контролирует - тоже как может или как хочет.

Для человека, стоящего у станка, производительность задана станком. Мастер пришел, посчитал количество сделанных деталей, по результатам работы похвалил или поругал. А как контролировать менеджера, если неизвестно, что конкретно он должен сделать? Ведь только в очень редких случаях (например, в строительстве - сроки постройки, бюджет, собственно наличие нового здания) результат задается технологией

Планирование - это цепочка желаемых действий, продуманные шаги на пути к цели. Управлять этим процессом - работа менеджеров. Здесь требуется установить границы ответственности менеджеров: за сбыт отвечает один, и он должен выполнить определенные действия; производством ведает другой, и он реализует иную цепочку. Если продуманы предполагаемые результаты деятельности менеджера, то контроль проходит легко: сразу видно, когда планировалось одно, а получилось другое. Оценка работы сотрудника строится не по субъективному принципу "хороший или плохой, потому что мне так кажется", а на объективной основе: реализовал или не реализовал бизнес-план. Пока отсутствует цепочка "цели - организация работы менеджеров - контракт", пока нет определенных цифр и показателей, контроль, опирающийся на измеряемые результаты, будет невозможен Умом Россию не понять, или О национальной тревоге.

Даже если вы параноик, это не значит, что за вами не следят.

Хорошая российская шутка.

У нас не бывает ситуаций, при которых контроль отсутствует, - это не в российской традиции, но вопрос в том, что контролируется. Если организация построена на основе классической российской системы, когда вместо планирования и определения границ все сводится к реализации указаний руководства, контроль здесь можно назвать "контролем по-русски". "Контроль по-русски" на 90% связан с тем, что окружающая среда выглядит угрожающе и надо организовать пространство так, чтобы выжить. В таком случае контроль - это способ руководителя преодолеть тревогу. Поэтому и контролируется в первую очередь то, что помогает ему избавиться от тревоги и, как ему кажется, приведет к желаемому результату. Отсюда многообразие форм и методов контроля, встречающихся на российских просторах. К управлению это не имеет никакого отношения, но с точки зрения комфорта руководителя представляет собой важный фактор, потому что внутреннее ощущение потенциальной опасности у первого лица может развалить всю организацию.

Каковы последствия тревожности для бизнеса? Проведем аналогию. В Мадриде раздался взрыв - на европейских рынках упала цена на акции. Это общечеловеческий, биологический страх и желание быть уверенным в завтрашнем дне. Развитые общества стараются культивировать в людях позитивный настрой, ведь страхи способны привести к отказу от бизнеса. Эффективный рынок не может вырасти в негативной среде. Именно поэтому почти все современные успешные бизнесмены - фантастические оптимисты, вытесняющие угрожающие внешние обстоятельства. Пессимист не сможет заниматься бизнесом в России - его измучает тревога. Клиенты и покупатели тоже должны быть оптимистами, иначе они начнут бояться будущего, а следовательно, не будут делать долгосрочных вложений, перестанут брать кредиты, что в конечном счете разрушит экономику. Человеку, настроенному позитивно, нужно меньшее пространство контроля: он верит, что в любом случае все будет хорошо. Но в нашей стране, в которой и без терактов размышления о будущем всегда были тревожными, невозможно выжить без сверхконтроля. Мы с детства приучены воспринимать любое событие как неприятность, и сверхконтроль здесь - естественная реакция на страх. Что не контролируется, то в потенциале представляет собой угрозу. Человек пытается отодвинуть от себя тревогу, стараясь спрогнозировать все: ему кажется, что, чем больше пространства он возьмет под контроль, тем комфортнее будет, чем больше людей в его власти - тем безопаснее. В результате каждый россиянин привык, что все контролируют всех, а государство ничего не делает, чтобы избавить людей от беспокойства.

"Что-то он мне не нравится!"

Итак, руководитель выбирает предмет контроля по тому, что ему обеспечивает внутреннее ощущение безопасности. И, поскольку в России очень большую роль играют межличностные отношения, начальники пытаются в первую очередь контролировать людей, подчиненных. Причем контроль здесь становится тотальным: это желание подчинить не столько работника, сколько его личность.

Контролировать личную жизнь и моральные устои подчиненных в России - внутренняя потребность, развившаяся из стереотипов национальной культуры. Если организация воспринимается руководителем как модель семьи (а наши клиенты так и рассказывают о своей роли: "Да я же им как отец!"), то подчиненные - это неразумные дети. Идея, что родители не должны лезть в личную жизнь детей, в России не признается: родители активно вмешиваются в дела своих отпрысков до глубокой старости. Вот и "хороший руководитель" - "отец" (или еще хуже - "мать") всемерно участвует в личной жизни своих подчиненных: по своему усмотрению разводит, сватает, женит? Руководители любят говорить о "моральных обязательствах" перед персоналом, а ведь из этих взятых ими на себя обязательств как бы автоматически вырастают права на контроль. В таком случае идеология первого лица накладывается на организацию. Вводятся некие безусловные нормы - и их выполнение контролируется. Нормы бывают нейтральными ("Не пожимать друг другу руки в связи с гепатитом В"), псевдотехнологичными, а, по сути, мелочными и даже садистскими ("Выходя из комнаты, каждый должен записать время своего отсутствия и причину, а придя - записать время возвращения"), морально-нравственными - пуританскими ("У нас нет девушек, у нас - бухгалтеры!") или, напротив, абсолютно аморальными ("Хочешь работать - флиртуй с начальником"). Руководители организуют в офисе чайные комнаты - не для комфорта сотрудников, а "чтобы знать, кто с кем дружит", вводят строгие правила, которые люди подписывают при приеме на работу, где оговариваются и длина юбки, и запрет на установление личных отношений на рабочем месте? Решительные начальники настаивают: "Персонал надо воспитывать!" А ведь на работу к ним нанимаются отнюдь не дети. И вот "воспитатели" начинают учить людей, как одеваться и как ходить, с кем дружить и с кем враждовать, каким спортом заниматься и на каких машинах ездить? А тем "детям", которые хорошо себя вели, дают большую сладкую конфету - премии, награды, повышения.

Это патриархальный тип поведения, привычный. И российская жизнь оправдывает его, подтверждает его закономерность: если ты не способен выжить в одиночку (а в нашей стране это так), если выжить можно, только строя межличностные отношения (семья, друзья), то дистанция между людьми и границы внутри сообщества стираются, поскольку противоречат выработанным веками способам выживания. В результате, если человек с западным менталитетом и представлением о privacy приходит в типичную российскую организацию и хочет защититься от такого вторжения, он должен приложить немалые усилия. Почему в наших организациях, при всей открытости русской души, так любят комнатки-закутки? Так, обычно подсознательно, люди пытаются защитить свою личность хотя бы физически.

Однако зачастую такой "морально-нравственный контроль" вполне оправдывает себя. Ведь если все в организации живут, как диверсионный отряд в тылу врага (конкуренты - враги, клиенты - враги), то главным становится вопрос: становится "Нет ли в рядах предателя?". И опять же, всем известно, что при нынешнем состоянии нашего рынка, которое только-только начало исправляться, "диверсант" действительно может быть. В наше время, чтобы разрушить бизнес фирмы, иногда достаточно продать клиентскую базу или ноу-хау-технологию конкурентам. А потому нужно быть бдительным: враг не дремлет. Паранойей, свойственной руководителям, это объяснить нельзя: прецеденты есть, и они известны.

Конечно, контроль, не объяснимый с точки зрения здравого смысла или технологии бизнеса, вызывает сопротивление, осознанное или нет, и саботаж этих норм со стороны подчиненных ("Напишу, что был в туалете 25 минут, а в причине укажу, что нелады с желудком!"). Не секрет, что именно в организациях, где "нет женщин, а есть бухгалтеры", эти самые "не женщины" носят самые смелые декольте и самые короткие юбки: они же должны бороться за себя хоть как-нибудь! Такой контроль допускает множество внутрикорпоративных игр, интриг, борьбы, но никак не связан с эффективностью работы. Если контролируются люди, т. е. отношения, их можно оценивать по принципу "нравится - не нравится", "что-то он не так себя ведет", но менеджер не жена и нравиться не обязан. Чувства, конечно, важный элемент, но исключительно субъективный и невероятно далекий от бизнеса.

"Контроль по-русски" на 90% связан с тем, что окружающая среда выглядит угрожающе и надо организовать пространство так, чтобы выжить. В таком случае контроль - это способ руководителя преодолеть тревогу. Поэтому и контролируется в первую очередь то, что помогает ему избавиться от тревоги и, как ему кажется, приведет к желаемому результату. Отсюда многообразие форм и методов контроля, встречающихся на российских просторах. К управлению это не имеет никакого отношения, но с точки зрения комфорта руководителя представляет собой важный фактор, потому что внутреннее ощущение потенциальной опасности у первого лица может развалить всю организацию.

Итак, руководитель выбирает предмет контроля по тому, что ему обеспечивает внутреннее ощущение безопасности. И, поскольку в России очень большую роль играют межличностные отношения, начальники пытаются в первую очередь контролировать людей, подчиненных. Причем контроль здесь становится тотальным: это желание подчинить не столько работника, сколько его личность.

Руководители любят говорить о "моральных обязательствах" перед персоналом, а ведь из этих взятых ими на себя обязательств как бы автоматически вырастают права на контроль.

Бизнес - игра на деньги.

Что подвергается тотальному контролю? Деньги. И это понятно: казалось бы, деньги - главное в любом бизнесе! Но интересно, что в России и эта форма контроля имеет свою специфику: чаще всего контролируются не предполагаемые доходы, а имеющиеся расходы. Здесь руководители могут доходить до абсурда: начальник отдела начинает интересоваться ценой закупленного для сотрудников чая, а президент национальной корпорации лично проверяет списки наканцтовары? Понятно, что расходы учитывать проще: ведь контроль повышения доходов предполагает изучение рынка, знание технологии, соответствующего планирования.

Контроль денежного потока понимается многими руководителями как их главная функция. И здесь тоже доходит до смешного. Например, предприниматель купил завод, продукция отлично продается, сам он работает по 18 часов в день, все держится на нем. И наконец он решает потихоньку отходить от бизнеса и передавать дела топ-менеджеру. Консультанты предлагают свою помощь в этом "разводе", на что владелец завода гордо отвечает: "Если и нужны консультанты, то не мне, а моему генеральному директору. Я уже ему все передал!" - "Да? А почему же Вы сидите на работе допоздна?" - "Платежки подписываю". Действительно, он позволил генеральному директору решать все вопросы производства, строить работу с персоналом, но оставил себе "сущую мелочь" - контроль денег. Однако бизнес - это "игра на деньги", поэтому консультанты вполне резонно спрашивают: "Что же Вы передали, если право финансовой подписи осталось у Вас?!" На что предприниматель так же резонно отвечает: "Я не могу передать деньги, я же в здравом уме!" Действительно, из всех факторов, необходимых для управления, деньги - главный. Хочется собственнику передать бизнес, но не может он это сделать. Да и нельзя: пока у нас в стране отношения гендиректора и владельца не установлены законодательно, это действительно может быть опасно. А значит, все, как учил великий вождь, - "учет и контроль".

Еще одна специфическая особенность "контроля по-русски": руководитель предпочитает все держать в своих руках - мол, "я отвечаю за все!". Но если отвечать за все можно, то контролировать все - нереально, поэтому контроль часто становится случайным. Директор предприятия стоит у двери и с секундомером проверяет опоздания сотрудников на работу. Те, кого успели предупредить, лезут в окна первого этажа с торца здания.

На любую форму контроля - независимо от того, учитываются деньги, люди или технологии - у руководителя уходит немало времени. Кроме того, зачастую эти меры сами по себе стоят организации значительных средств. Одно создание специальной службы безопасности со всей "экипировкой" обойдется весьма недешево. Поскольку современная конкурентная бизнес-среда пока недостаточно жестка, возможности для самодурства в плане контроля очень велики. Есть надежда, что, чем технологичнее будет бизнес, чем более четко будут прописываться все права и обязанности, все технологии работы и нормы, тем меньше станет начальственных прихотей.

Светлое будущее.

Очевидно, что российская культура противоречит рынку, и изменение подобной ситуации - вопрос времени. Может быть, культура и начинает меняться, по крайней мере наблюдается заметное движение в эту сторону. Как первый признак отхода от "контроля отношений" можно расценивать принятое во многих организациях решение не брать на работу знакомых. Уходит в прошлое анекдот, когда "без начальства никто не работает". В последний год мы много раз сталкивались с организациями, в которых руководителя легко изъять из процесса - и ничего не изменится, потому что компания развивается за счет азарта, интереса, стремления к самореализации ее ключевых специалистов. Да, у нас пока нет профессиональных управленцев, зато есть профессиональные дилеры, трейдеры, юристы. Они знают свою область детально и, хотя недостаточно продуктивно используются руководством в связи с отсутствием управления, на своем участке работают прекрасно. Именно они поддерживают бизнес, не позволяют ему развалиться. Конечно, профессионалы такого уровня одновременно представляют и серьезную угрозу: что, если они уйдут, найдя место получше? Поэтому при консалтинге мы обязательно показываем каждому клиенту этих "китов", на которых держится фирма. Если с ними не работать, они уйдут; их нельзя уже просто контролировать, с ними можно только выстраивать партнерство, их нужно мотивировать. И что отрадно: большинство руководителей принимают этот совет и начинают думать, как же заменить контроль партнерскими отношениями.

Это пока слабые ростки новой менеджерской культуры, но они есть. Надо ждать и постепенно менять то, что в наших силах. А что в наших силах? Постепенное введение тех бизнес-стандартов, которые возможны в изменчивой российской среде. Ведь они проверены, как воинский устав, и подписаны кровью многих банкротов.

И еще необходимо заметить: поскольку российский контроль - реакция на неопределенность окружающей жизни, сделать его более дешевым и эффективным можно, только если вокруг организации будет менее агрессивная среда. Пространство менеджмента включает в себя подпространство закона, а следовательно, для того, чтобы новые нормы управления прижились в России повсеместно, нужна другая политическая система, другая законодательная база. Приживутся ли в наших организациях европейские стандарты менеджмента, зависит не только от квалификации управленцев, но и от подготовленности среды. Пока угрозы бизнесу остаются непрогнозируемыми, а уровень коррупции не снижается, в российских фирмах будет применяться тотальный контроль. "Да, я буду давать взятки, потому что я русский!" - восклицает с экрана известный кинорежиссер. И правильно: уверенность, что закон что-то значит, в исторической перспективе у нас отсутствует, а до немецкой системы, когда по-другому мыслить нельзя, нам еще очень далеко. Нужно, чтобы люди поняли: закон имеет смысл. На севере цветы появляются не раньше апреля - это закон природы. И гиперконтроль - это тоже закон нашей северной природы: такие уж в России "погодные условия".

2.1. Системы контроля в странах Европы и США.

Цель общественного контроля – заставить государство обеспечивать работу закона, ответственно и компетентно исполнять обязанности, то есть быть эффективным. Мировой опыт развития общественного контроля свидетельствует, что в современных условиях без прозрачности – полной, достоверной, своевременной и регулярной информации о деятельности власти, контроль общества не способен заставить чиновников быть ответственными и, как следствие, компетентными. Он может лишь обратить внимание власти на нарушения прав и законов. Но если законодательно не предусмотрена какая-либо ответственность за это, или же она не наступает в силу коррупции или неисполнения (ненадлежащего исполнения) закона государственными органами и служащими, то общественный контроль сам по себе не способен заставить государство быть

Прозрачность деятельности власти – это важнейшее условие эффективности общественного контроля

Он может лишь обратить внимание власти на нарушения прав и законов. Но если законодательно не предусмотрена какая-либо ответственность за это, или же она не наступает в силу коррупции или неисполнения (ненадлежащего исполнения) закона государственными органами и служащими, то общественный контроль сам по себе не способен заставить государство быть ответственным.

Только прозрачность деятельности власти и неукоснительно наступающая ответственность могут побудить государственных служащих устоять от бесчисленных соблазнов и искушений, которые всегда стоят перед ними в силу природы власти, заставить их обеспечивать работу закона. Именно прозрачность и ответственность принуждает чиновников корректировать свои действия и работать эффективнее, повышая компетентность.

В настоящее время в странах Западной Европы и Северной Америки прозрачность как главный механизм общественного контроля не реализована в полной мере. Граждане, как было проанализировано в предыдущей статье, до сих пор не имеют законодательного обеспечения полной, достоверной, своевременной и регулярной информации о деятельности власти. Действительно, когда задаёшь вопрос: какая информация, а том числе официальная, оказывается доступной для общественного контроля на Западе, кто и как решает, какую часть информации общественности предоставлять?

Обнаруживается, что гражданин имеет право доступа к информации, прежде всего, личного характера. А институты гражданского общества - СМИ, общественные организации, партии и профсоюзы имеют только право требовать информацию, но не обязательно получать её. Поскольку чиновники определяют, какая информация является «официальной», а какая нет, постольку без правового обеспечения прозрачности общественный контроль в современную информационную эпоху неэффективен.

Формы прямого способа общественного контроля

В настоящее время прозрачность, которая по настоящему ещё не заработала из-за отсутствия её законодательного обеспечения, является важнейшей формой прямого (непосредственного) способа общественного контроля. Одновременно она является его основным механизмом. Вместе с тем существуют и другие формы непосредственного способа общественного контроля, которые в XIX-XX веках играли и до сих пор играют важную роль. Сущность этих форм заключается в свободе гражданского выражения, без которого общественный контроль не может развиваться.

По этому поводу известный американский политолог Роберт Даль заметил: «Для того, чтобы получить информированное знание обо всех действиях, предпринимаемых правительством, чтобы понять, какой будет его политический курс, также необходима свобода выражения». В условиях отсутствия свободы выражения граждане, как показывает мировой опыт, «очень скоро лишаются способности влиять на программу и очередность правительственных решений. Безмолвные граждане – это идеальные подданные для авторитарного правителя и несчастье для демократии».

К свободе выражения относятся следующие формы прямого способа общественного контроля: журналистские расследования; индивидуальные или коллективные обращения граждан в органы государственной власти и местного самоуправления; научно-исследовательские труды и экспертизы, публицистические и художественные произведения, формирующие общественное мнение и воздействующие на правящую элиту; участие граждан в управлении делами общества через органы местного самоуправления; публичные обсуждения проектов законов и других важных вопросов государственной жизни; народная законодательная инициатива;суд присяжных;общественные экспертизы законопроектов и другие формы.

Одной из важнейших форм прямого способа общественного контроля являются журналистские расследования. Благодаря свободе выражения – свободе слова и печати в странах Западной Европы и США они получили широкое развитие.

Главная цель журналистских расследований - это обратить внимание общества, органов власти и должностных лиц на нарушения прав и свобод человека, на негативные социальные, экономические, политические, культурные, экологические и иные события, имеющие большое общественное и государственное значение.

Если рассматривать опыт США, то обращают на себя внимание острые журналистские расследования коррупции в городах, штатах в федеральных законодательных органах и высших государственных учреждениях США в начале ХХ в. Расследования журналистов переросли в мощное движение, которое получило название макрейкеры – «разгребатели грязи». Журналистское сообщество, осуществлявшее свой контроль, при этом не объединялось в какую-нибудь организацию. Журналисты действовали разрозненно, каждый на свой страх и риск. Однако своими статьями в газетах и журналах, разоблачавшими коррупционеров в различных органах власти, формируя соответствующее общественное мнение, они оказывали большое воздействие на власть. Так, например, во многом благодаря разоблачениям журналистов, вскрывавших коррупцию во время выборов в начале ХХ в, Конгресс США был вынужден принять в 1907 году первый в истории страны федеральный закон о порядке финансирования избирательных кампаний. Закон запрещал участвовать в избирательном процессе национальным банкам и корпорациям.

Общественное мнение, сформированное журналистскими расследованиями, заставило Конгресс в 1910 году потребовать от депутатов обнародовать источники финансирования своих избирательных кампаний, а в 1911 году впервые ввести ограничения на объемы подобного финансирования.

Показав свою высокую результативность, журналистские расследования переросли затем в обычную практику СМИ. В XX веке в США постепенно образовалось содружество журналистов, специализирующихся в области журналистских расследований (IRE). Оно объединило значительное число работников этой сферы журналистского труда, обобщающих практику общественной критики.

В странах Западной Европы особенно большую роль играли журналистские расследования в Англии. Благодаря свободе слова и печати английская пресса стремилась в XIX – ХХ вв. и в настоящее время не просто отражать все значимые общественно-политические процессы в стране, а постоянно контролировать деятельность власти. Тем самым печать принуждала власть остерегаться брать взятки, обеспечивать работу закона, способствовать формированию высокой политической культуры общества.

В начале XX века Макс Вебер по этому поводу замечал, что неподкупность английского чиновничества и высокий уровень политического воспитания английского народа во многом основываются на активной деятельности прессы. Способ, каким контролирует деятельность исполнительной и законодательной власти пресса и круг ее читателей, свидетельствует о высокой степени политической зрелости, которая выражается не в исках против министров, а в непрерывном контроле общества деятельности власти и влияния на нее. Не потеряли своей действенной силы журналистские расследования и в начале XXI века. Достаточно привести только один пример, когда в мае 2009 года журналистские расследования вскрыли неблаговидное поведение депутатов парламента Великобритании, которые использовали для своих личных нужд государственные средства, выделенные на расходы, предусмотренные исполнением депутатских обязанностей. Разгорелся политический скандал.

Он вынудил уйти в отставку 21 июня 2009 года спикера Палаты общин Майкла Мартина, должность которого является пожизненной. Это в значительной степени предотвратило расширение скандала и перерастания его в политический кризис.

Между тем отставка спикера, по мнению журналиста «Time» М.Эллиотта, - это дело беспрецедентное в новейшей истории Великобритании. В последний раз спикера парламента заставили уйти, признав виновным в особо тяжких преступлениях, более чем 300 лет тому назад - в конце XVII века. Покорное признание властью ошибки говорит, по мнению обозревателя «Time», о том, что она не без недостатков. Компромисс, заключается в том, что официальное признание проступка - это ценность, имеющая значение для дальнейшего развития демократии. [7]

Значительную роль сыграли журналистские расследования в борьбе с коррупцией в Италии в конце 1980-х – начале 1990-х годов. В первую очередь они подготовили общественное мнение к гражданскому порицанию коррупции. Журналистские расследования способствовали активизации деятельности прокуроров, полиции и судей по противодействию коррупции. На протяжении многих лет они не позволяли правоохранительным органам снижать накал борьбы с коррупцией.

Как только правоохранительная система начинала давать сбои журналистские расследования поднимали итальянцев на массовые демонстрации, пикеты и выступления с требованиями усилить борьбу с мафией и коррумпированными политиками. Во многом благодаря именно журналистским расследованиям в Италии стало возможным успешное проведение операции «Чистые руки».

Вместе с тем журналистские расследования в погоне за сенсациями нередко переходят границы права на неприкосновенность частной жизни. Поэтому судебные процессы по обвинению журналистов в нарушении закона в США и странах Западной Европы в исследуемый период времени не были редкостью. Последний самый громкий скандал разгорелся в июле 2009 года в Великобритании в связи с незаконным прослушиванием телефонов членов кабинета министров и парламентариев всех трех партий со стороны журналистов газет «News of world» и «Sun», входящих в новостную корпорацию медиамагната Руперта Мердока «News grupp».

Скандал немедленно принял не только уголовное, но и политическое измерение. Примечательно, что вскрыли противозаконную деятельность журналистов их коллеги из конкурентных изданий. Британская полиция, под давлением прессы была вынуждена провести расследование против оскандалившихся изданий. В свете открывшихся обстоятельств, против медиакорпорации Мердока суд принял большое количество заявлений от политиков и других публичных персон о нарушении неприкосновенности частной жизни.

Большую роль среди форм прямого способа общественного контроля граждан над деятельностью власти являются петиции. Они предусматривают, как свидетельствует мировой опыт, право граждан направлять индивидуальные и коллективные обращения в государственные органы, органы местного самоуправления и должностным лицам. При рассмотрении обращения гражданин, как правило, имеет право получать письменный ответ по существу поставленных в обращении вопросов и обращаться с жалобами на принятое по обращению решение или на действие, равно как и бездействие, в связи с рассмотрением обращения в административном или судебном порядке.

Обращения граждан в органы государственной власти и органы местного самоуправления осуществляются, как правило, в виде рекомендаций, заявлений и жалоб. Именно в них и заключается основное содержание контроля граждан над деятельностью власти. Так, например, в своих предложениях граждане рекомендуют меры по совершенствованию законов, деятельности государственных органов и органов местного самоуправления. В свою очередь, в заявлениях граждане сообщают о нарушениях законов, недостатках в работе органов власти и должностных лиц, критикуют деятельность власти. Наконец, в жалобах граждане просят восстановить или защитить их нарушенные права и свободы.

Действенной формой непосредственного способа общественного контроля являются публицистические и художественные произведения, научные исследования и экспертизы по актуальным вопросам развития страны. Они формируют общественное мнение и, тем самым, воздействуют на политическую элиту.

Так, например, больше воздействие на правящую элиту в Англии оказали в середине XIX в. исследования И.Бентама, Г. Спенсера, и Дж. С. Милля. В своих сочинениях они считали права и свободы человека самоценными, являющимися единственно возможной основой общественного благополучия и прогресса. Эти идеи были восприняты элитой страны, которая согласилась с проведением необходимых реформ избирательного права. Конечно, это было сделано и под мощным давлением общества.

Значительную роль играли обществоведы, публицисты и писатели в формировании общественного мнения и оказании давления на элиту в США. В произведениях Генри Джорджа «Прогресс и бедность» (1880 г.), Эдуарда Беллами «Оглядываясь назад» (1888 г.), Генри Демареста Ллойда «Богатство против общества» (1894 г.), были талантливо показаны многие социальные, политические и экономические противоречия, которые существовали в общественных отношениях в США. Данные произведения оказали большое воздействие на общество. [10]

Они подготовили почву для развития прогрессивной публицистики, журналистского движения «разгребателей грязи», создания и развития популистского движения. Это движение приобрело такой размах, что вынудило власть США осуществить ряд важных социально-экономических преобразований в стране.

С середины - конца 70-х годов XX века гражданский контроль, осуществляемый в форме научной экспертизы и исследований, в некоторых странах Западной Европы стал называться социальный аудит. При его осуществлении, как правило, используются средства научных фондов, спонсоров и целевые пожертвования со стороны организаций, которые заинтересованы в проведении соответствующих научных экспертиз и исследований.

С 1995 года широкое распространение социальный аудит получил в Швеции. В его осуществлении предъявляются два требования. Во-первых, он должен основываться на солидных научных исследованиях, ясной теоретической базе и систематическом сборе эмпирических данных. Во-вторых, результаты социального аудита должны быть доступны для широкой аудитории, как для средств массовой информации, так и для политиков и государственных деятелей.

Исследовательские коллективы, которые осуществляют социальный аудит, включают в себя не менее 4-5 ученых по общественным наукам: политологов, юристов, экономистов и социологов. Наряду со шведскими учеными в состав исследовательских коллективов иногда включают ученых из Норвегии, Дании, Финляндии и Германии. Состав исполнителей социального аудита подбирает шведская организация «Центр экономических и политических исследований» (SNS). [11]

Финансирование таких исследований осуществляется, как правило, через научные фонды. Ежегодно публикуемые доклады активно обсуждаются в шведском обществе. Первые доклады по социальному аудиту в Швеции были посвящены вопросам эффективности государственного управления, участия граждан в политической жизни, развития политических партий. Исследователи обратили внимание и на вопрос: отражает ли политическая элита Швеции социальный состав всего шведского населения?

В результате анализа было выявлено, что в Швеции правящая элита более широко представляет разные социальные группы, чем в других странах. Был установлен также тот факт, что в Швеции женщины шире представлены в правящей элите, чем в других странах. В настоящее время в составе шведской политической элиты более 40 % - это женщины.

В целом за 1995-2005 годы социальному аудиту в Швеции подвергся весь процесс общественного, политического и правового развития страны. При этом положительную оценку экспертов получили развитие гражданского общества, свобода слова и печати, функционирование образования, верховенство права и сила закона, механизм принятия политических решений. [12]

Огромное значение в разнообразных формах прямого способа общественного контроля имеет участие граждан в управлении делами общества через органы местного самоуправления. С помощью институтов местного самоуправления реализуется право граждан (жителей определенной территории) на самостоятельное ведение дел местного сообщества, исходя из интересов всех жителей данной территории. При этом организация и осуществление гражданами власти на местах обеспечивает решение вопросов местной жизни под свою ответственность.

Большую роль в местном самоуправлении играет планирование, формирование и исполнение местного бюджета. Именно на местном уровне возможно достижение максимальной открытости бюджетного процесса для граждан, а также их участие в формировании бюджетного плана, что практически исключено на уровне регионов и страны. Только на местном уровне гражданский контроль над исполнением бюджета может быть непосредственным и исчерпывающим.

Непосредственное владение, пользование и распоряжение муниципальной собственностью, определенная хозяйственная автономия местного сообщества позволяет гражданам самим контролировать и строить в экономическом плане свою жизнь ради собственного блага и за свой собственный счет. В политическом плане местное самоуправление открывает возможность членам местного сообщества прямо контролировать и управлять своим общими делами, либо осуществлять это посредством выборных или других формируемых ими же органов.

Местное население, как главный источник власти, определяет структуру таких органов, комплектует их состав и контролирует всю деятельность. Местное самоуправление, таким образом, выступает самым доступным и понятным способом общественного контроля – непосредственного участия граждан в организации своей общественной жизни на местах. В настоящее время в странах Западной Европы и США граждане осуществляют право на местное самоуправление как непосредственно с помощью местных референдумов, муниципальных выборов, собраний и сходов, так и через создаваемые ими органы местного самоуправления.