Средневзвешенная стоимость капитала: способы расчета и целевое назначение (Понятие стоимости капитала и его структура)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы в том, что в современных экономических условиях, в то время, когда экономика России находится под санкциями, в стране принят курс на импортозамещение и инновационное развитие. Выживают и развиваются те, предприятия и организации, которые в условиях высокой конкуренции способны наиболее эффективно вести свой бизнес. И для решения поставленных задач важное значение имеет управление капиталом предприятий. В связи с этим повышается роль и значимость собственного капитала предприятия, поскольку от его размера зависит финансовая устойчивость и независимость предприятия.

Одна из важнейших предпосылок эффективного управления капиталом предприятия — оценка его стоимости, т.е. та величина, в которую обходится предприятию привлекаемые на рынке капитала финансовые ресурсы, причем как собственные, так и заемные, или это размер финансовой ответственности организации за использование собственных и заемных средств в своей деятельности.

Концепция такой оценки исходит из того, что капитал как один из важных факторов производства имеет (как и другие факторы) определенную стоимость. Эта концепция одна из базовых в системе управления финансовой деятельностью предприятия. Средства, используемые для формирования капитала предприятия, имеют свою цену. Эта цена в немалой степени определяется имеющимися у предприятия возможностями выбора источников финансирования, а также уровнем риска вложения капитала.

Поскольку любое предприятие обычно финансируется из нескольких принципиально различающихся источников и их стоимость варьируется, в качестве интегральной (обобщающей) оценки стоимости капитала следует использовать некий средний показатель. Такой показатель называется средневзвешенной стоимостью капитала.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

В связи с этим целью данной работы является анализ средневзвешенной стоимости капитала предприятия (WACC).

Для достижения поставленной цели исследования поставлен ряд следующих задач:

- раскрыть экономическую сущность цены и структуры капитала;

- рассмотреть способы расчета и целевое назначение средневзвешенной стоимости капитала предприятия;

- провести анализ стоимости капитала ПАО «Лукойл»

Объектом исследования является - капитал предприятия

Предметом исследования выступила - средневзвешенная стоимость капитала предприятия.

Глава 1. Теоретические основы анализа стоимости капитала предприятия

1.1 Понятие стоимости капитала и его структура

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами.

Капитал - стоимость, авансируемая в производство с целью получения прибыли. Существует несколько точек зрения на экономическую сущность капитала:

- Капитал - совокупность средств производства.

Эта точка зрения восходит к А. Смиту, который рассматривал капитал как накопленный труд, и к Д. Рикардо, полагавшему, что капитал - это средства производства. Капиталом считают те блага, которые обладают стоимостью, покупательной способностью и которые приносят доход;

- Капитал - это денежные средства;

- Капитал - это интеллектуальное достояние, усовершенствованный труд человека, это человеческий фактор.

Организации получают необходимый для своей деятельности капитал из различных источников. Привлечение финансовых ресурсов из различных источников оказывает неодинаковое влияние на благосостояние акционеров, поскольку затраты по привлечению финансовых средств различны.[1]

Цена капитала - это общая сумма средств, которую необходимо уплатить за использование финансовых ресурсов, выраженная в процентах к их общей сумме. Анализ цены капитала осуществляется на основе баланса предприятия и позволяет сделать вывод о степени финансового благополучия предприятия.

Концепция стоимости капитала является одной из базовых в теории финансового менеджмента. Стоимость капитала характеризует уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой рыночной стоимости предприятия.

Стоимость капитала является показателем прибыльности операционной деятельности фирмы, т.е. выступает минимальной нормой формирования операционной прибыли предприятия. Максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников формирования капитала. Также показатель стоимости капитала фирмы используется в процессе осуществления реальных инвестиций в качестве критерия оценки инвестиционных проектов. Он выступает как ставка дисконтирования, по которой сумма чистого денежного потока приводится к настоящей стоимости. Кроме того, он является базой сравнения с внутренней ставкой доходности инвестиционного проекта.[2]

Цена капитала используется при оценке прибыльности и реальной рыночной стоимости отдельных финансовых инструментов в процессе осуществления финансового инвестирования, что позволяет предприятию сформировать наиболее эффективный инвестиционный портфель.

Показатель стоимости капитала используется также при принятии решений о выборе политики формирования и финансирования предприятием своих оборотных активов и различных рынков.

Факторы, влияющие на цену капитала:

- Общее состояние финансовой среды, в том числе финансовых рынков;

- Конъюнктура товарного рынка;

- Средняя ставка ссудного процента, сложившаяся на финансовом рынке;

- Доступность различных источников финансирования для конкретных предприятий;

- Рентабельность операционной деятельности предприятия;

- Уровень операционного левериджа;

- Уровень концентрации собственного капитала;

- Сотношение объемов операционной и инвестиционной деятельности;

- Степень риска осуществляемых операций;

- Отраслевые особенности деятельности предприятия, в том числе длительность производственного и операционного циклов, и др.

Общая стоимость капитала предприятия складывается из стоимостей его отдельных компонентов. На практике основная сложность заключается в определении стоимости отдельных компонентов капитала, полученных из соответствующих источников. Для некоторых источников эту стоимость можно получить достаточно легко, для большинства других это сделать сложно, более того точное исчисление стоимости некоторых источников не представляется возможным.

Однако, несмотря на существование значительных трудностей, оценка стоимости капитала и его отдельных компонентов необходима финансовому менеджеру для оценки эффективности деятельности организации, принятия как инвестиционных, так и других видов управленческих решений.

Цена капитала рассчитывается в несколько этапов:

- Идентификация основных источников формирования капитала предприятия.

- Расчет цены каждого источника финансирования.

- Расчет средневзвешенной цены капитала.

- Разработка мероприятий по оптимизации структуры капитала.

Для нормального функционирования предприятия в долгосрочной перспективе необходимо, чтобы отдача от используемого капитала была больше, чем его цена. Предприятие должно получать больше, чем платить за привлекаемый капитал, или сумма выплат по использованию капитала должна быть меньше отдачи. Некоторый аналог этого - неоклассическая модель, согласно которой предприятию следует стремиться к максимизации разницы между доходами и расходами.[3]

1.2 Методы оценки собственных и заемных источников капитала

Для определения цены капитала наиболее важными являются следующие внутренние и внешние источники:

. Банковские ссуды и займы;

. Облигационные займы;

. Привилегированные акции;

. Обыкновенные акции;

. Нераспределенная прибыль.

. Основными элементами заемного капитала являются ссуды банка и выпущенные предприятием облигации. Стоимость первого элемента должна рассматриваться с учетом налога на прибыль. Согласно нормативным документам, проценты за пользование ссудами банка включаются в себестоимость продукции. Поэтому стоимость единицы такого источника средств  меньше, чем уплачиваемый банку процент:[4]

меньше, чем уплачиваемый банку процент:[4]

где Т - ставка налога на прибыль,

- процентная ставка по кредиту.

- процентная ставка по кредиту.

Если организация взяла кредит под 12% годовых, ставка налога на прибыль 30%, то стоимость данного кредита после налогообложения составит:

= 0,12* (1 - 0,3) = 0,084 (= 8,4% годовых).

= 0,12* (1 - 0,3) = 0,084 (= 8,4% годовых).

Из-за противоналогового эффекта кредит обычно обходится дешевле, чем привлечение средств путем выпуска акций.

Займы, полученные предприятием от хозяйствующих субъектов, существенно отличаются от банковского кредита в плане обслуживания долга.

Проценты, уплачиваемые за пользование такими займами, уже не могут относиться на себестоимость продукции, если кредитор не имеет лицензии на проведение отдельных кредитных операций. Поэтому стоимость капитала этого источника равна уплачиваемой процентной ставке.

Для вновь планируемого выпуска облигационного займа при расчете стоимости источника необходимо учитывать влияние возможной разницы между ценой реализации облигаций и их нарицательной стоимостью (последняя нередко может быть выше, в частности, за счет расходов по выпуску облигаций и продажи их на условиях дисконта). В частности, формула стоимости источника «облигационный заем» будет иметь следующий вид:[5]

, где p - ставка процента облигационного займа (в долях единицы);

M - нарицательная стоимость облигации (или величина займа);

- чистая выручка от размещения одной облигации (или всего займа);

- чистая выручка от размещения одной облигации (или всего займа);

k - срок займа (количество лет);

T - ставка налога на прибыль (в долях единицы).

. С позиции расчета стоимости капитала целесообразно выделять три источника собственных средств компании: привилегированные и обыкновенные акции, а также нераспределенную прибыль.

Если предприятие планирует увеличить свой капитал за счет дополнительного выпуска привилегированных акций, то стоимость этого источника может быть рассчитана по формуле:[6]

где D - годовой дивиденд по привилегированной акции;

- прогнозная чистая выручка от продажи акции (без затрат на размещение).

- прогнозная чистая выручка от продажи акции (без затрат на размещение).

Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы компании. Поэтому стоимость источника средств «обыкновенные акции» можно рассчитать с меньшей точностью.

В современной практике применяется несколько основных подходов к расчету цены этого источника капитала:

- модель оценки капитальных активов;

- различные модели дисконтирования дивидендов и др.

В отношении обыкновенных акций определение стоимости капитала имеет особо важное значение, когда планируется выпуск новых акций. Поэтому при оценке стоимости капитала источника «обыкновенные акции новой эмиссии» необходимо учитывать затраты на размещение акций:[7]

,

,

где  - ожидаемый дивиденд;

- ожидаемый дивиденд;

- цена акции на момент оценки;

- цена акции на момент оценки;

- уровень затрат на размещение акций в долях единицы;

- уровень затрат на размещение акций в долях единицы;

g- темп прироста дивиденда.

Если известно, что рыночная цена акции организациив настоящий момент Р0 = 1000 руб. и ожидается, что дивиденд в текущем году будет равен D1 = 50 руб., а постоянный темп роста дивидендов g = 7%, то:

Стоимость акционерного капитала = D1/ P0 + g = 50 / 1000 + 0,07 = 0,12 (или 12%).

Модель САРМ. Наиболее важная характеристика данной модели заключается в том, что ожидаемая доходность актива увязывается со степенью его рискованности, которая измеряется β-коэффициентом. Для того чтобы понять, каким образом складываются цены финансовых активов необходимо сконструировать модель. Модель оценки стоимости обыкновенных акций будет выглядеть следующим образом.[8]

Кs = Кrf + (Км - Кrf) β

где Кs - цена обыкновенных акций, как источник финансирования.

Кrf - безрисковая доходность ценных бумаг.

Км - рыночная стоимость или требуемая доходность портфеля ценных бумаг.

(Км - Кrf) - рыночная премия за риск.

β - коэффициент, характеризующий меру изменчивости акций предприятия относительно среднего курса акций на рынке.

Чаще всего в качестве безрисковой ставки доходности рекомендуется использовать процент по долгосрочным государственным обязательствам.

β-коэффициент отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг.

5. Отложенная к выплате прибыль нередко может занимать большой удельный вес в общей сумме источников собственных средств. Стоимость этого источника также может рассчитываться различными методами.

Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того, чтобы последние не возражали против реинвестирования прибыли, необходимо, чтобы ожидаемая отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций той же степени риска. В противном случае владельцы обыкновенных акций предпочтут получить дивиденды и используют эти средства на рынке капитала. В некотором смысле реинвестирование прибыли равносильно приобретению ими новых акций своей компании.

Таким образом, стоимость источника «нераспределенная прибыль» численно примерно равна стоимости источника средств «обыкновенные акции».

Если быть предельно точными, то стоимость источника «нераспределенная прибыль» несколько ниже стоимости источника «новые обыкновенные акции», поскольку эмиссия ценных бумаг всегда сопровождается дополнительными расходами.

1.3 Средневзвешенная стоимость капитала

Каждая фирма знает свою оптимальную структуру капитала как комбинацию различных источников, приводящих к максимизации цены акций фирмы. Фирма, привлекая новый капитал, старается сохранить фактическую структуру капитала по возможности близкой к оптимальной.

Средневзвешенная цена капитала (Weighted Average Cost of Capital, WACC) рассчитывается следующим образом:

где  – оптимальная доля заемного капитала;

– оптимальная доля заемного капитала;

– оптимальная доля привилегированных акций (в некоторых источниках привилегированные акции не относят к собственному капиталу);

– оптимальная доля привилегированных акций (в некоторых источниках привилегированные акции не относят к собственному капиталу);

– оптимальная доля собственного капитала.[9]

– оптимальная доля собственного капитала.[9]

WACC -weighted average cost of capital. Здесь wd, wp и ws - оптимальные доли соответственно заемного капитала, привилегированных акций и собственного капитала. Термин "стоимость капитала" имеет много значений. Менеджеры, оценивающие вложения, заинтересованы в определении маржинальной, предельной стоимости капитала предприятий. Поскольку стоимость капитала - это средневзвешенная величина стоимости различных компонентов, входящих в структуру капитала предприятия, она часто называется маржинальной (предельной) средневзвешенной стоимостью капитала. Если в структуре капитала предприятия есть особые виды ценных бумаг, тогда их стоимость должна рассчитываться отдельно и взвешиваться в соответствии их долей в общем объеме капитала. Определение средневзвешенной стоимости капитала включает следующие этапы:

- определение долгосрочных источников финансирования;

- определение стоимости привлечения этих источников;

- определение рыночной стоимости источников;

- вычисление средневзвешенной стоимости капитала.

Главными источниками долгосрочного капитала являются кредиты, облигации, обыкновенные и привилегированные акции. Стоимость этих источников определяется дивидендами, выплачиваемыми по акциям и процентами за кредит. Стоимость кредита является функцией от процентной ставки, ставки налога, прочих связанных с получением кредита затрат и рыночной стоимости кредита. Проценты за кредит отражаются в отчете о результатах финансово-хозяйственной деятельности и включаются в себестоимость, в отличие от дивидендов. Это также называется "противоналоговым эффектом" кредита.

Если фирма использует различные типы заемного капитала в качестве своих постоянных источников финансирования, цена этого источника в WACC сама может быть средней из некоторых компонент.[10]

Собственный капитал, используемый в вычислениях, представлен либо ценой нераспределенной прибыли ( ) либо ценой обыкновенных акций нового выпуска (

) либо ценой обыкновенных акций нового выпуска ( ).

).

WACC есть средневзвешенная цена каждого нового дополнительного доллара прироста капитала. Иначе говоря, WACC – это не средняя цена всех источников, привлеченных фирмой в прошлом, равно как не средняя цена источников, которые фирма намерена привлечь в текущем году. Мы заинтересованы в получении цены капитала в первую очередь для формирования инвестиционного бюджета, а для этих целей требуется значение предельных затрат. Это означает, что необходимо исчислить цену каждого доллара прироста капитала, сделанного в течение года. Каждый такой доллар состоит условно из нескольких элементов: заемный капитал, привилегированные акции и собственный капитал. А собственный капитал представлен либо нераспределенной прибылью, либо обыкновенными акциями нового выпуска.

Исходим из того, что представленная структура источников на предприятии по балансу оптимальна.

- Структуру капитала представлена в виде таблицы, содержащей наименование источника, размер и долю каждого источника в общей сумме.

- Определяется средневзвешенная цена капитала: для этого используются следующие данные:

, рассчитанная в первом разделе, в главе «Определение средневзвешенной цены заемного капитала»

, рассчитанная в первом разделе, в главе «Определение средневзвешенной цены заемного капитала» - среднее значение, полученное при использовании всех моделей

- среднее значение, полученное при использовании всех моделей

По результатам делается вывод о составе каждого нового рубля, привлеченного компанией (сколько заемных и собственных средств приходится на 1 рубль), также определяется цена нового рубля.

1.4 Целевое назначение средневзвешенной стоимости капитала

Рассмотрим основные сферы и особенности применения этого показателя, связанные с формированием и использованием капитала.

1.Смысл расчета WACC, как и стоимости любого источника, состоит не в оценке сложившегося его значения, а, главным образом, в определении стоимости вновь привлекаемой денежной единицы, т.е. определение стоимости капитала не является самоцелью: этот показатель характеризует деятельность организации с позиции долгосрочной перспективы.

Считается, что основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений (средневзвешенная стоимость капитала организации является одним из ключевых показателей при составлении бюджета капиталовложений). Поскольку в этом случае рассматривается вложение новых средств (неважно, являются эти средства собственными или заемными), релевантными для анализа становятся прогнозные оценки, в том числе и в отношении стоимости капитала. Вместе с тем расчет значения WACC по фактическим данным представляет определенный интерес и для аналитика, например, с позиции оценки сложившейся структуры источников средств и связанных с нею расходов.[11]

2. Значение WACC является относительно стабильной величиной и отражает сложившуюся, а значит являющуюся оптимальной для определенных условий, структуру капитала. Эта оптимальность может носить вынужденный характер, например, из-за невозможности изменения сложившейся структуры по ряду объективных или субъективных обстоятельств. Если же сложившаяся структура в принципе является удовлетворительной, то она (т.е. веса dj) должна поддерживаться при вовлечении новых средств для финансирования инвестиционной деятельности.

3. При анализе инвестиционных проектов использование WACC в качестве коэффициента дисконтирования правомерно в том случае, если имеется основание полагать, что новые и существующие инвестиции имеют одинаковую степень риска и финансируются из источников, являющимися типовыми для финансирования инвестиционной деятельности данной организации. Такие условия часто не сохраняются. Так, привлечение дополнительных источников для финансирования новых проектов приводит, как правило, к изменению финансового риска организации в целом, т.е. к изменению значения WACC. На значение показателя WACC оказывает влияние, кроме внутренних условий деятельности организации, и внешняя конъюнктура финансового рынка; так, при изменении процентных ставок изменяется, и требуемая акционерами норма прибыли на инвестируемый капитал. Поэтому обоснованность применения показателя WACC в аналитических расчетах связана с определенными оговорками и условностями.

Несмотря на отмеченные условности, WACC считается наиболее приемлемым ориентиром при расчете маргинальных затрат по привлечению новых источников финансирования при условии, что новые проекты имеют тот же уровень производственного и финансового риска.

Средневзвешенная стоимость капитала применяется:

1) в процессе выбора оптимальных схем финансирования нового проекта. Оценка стоимости отдельных элементов капитала и WACC составляет основу формирования управленческих решений, связанных с привлечением капитала из альтернативных источников. На основе этих показателей формируется и оптимизируется структура капитала по источникам его привлечения;

2) служит мерой оценки достаточности формирования прибыли организации от операционной деятельности. Так как WACC характеризует ту часть прибыли, которая должна быть уплачена собственникам (инвесторам) или кредиторам организации за использование сформированного или привлечение нового капитала для обеспечения выпуска и реализации продукции, то этот показатель выступает минимальной нормой формирования операционной прибыли организации (нижней границей при планировании ее размеров). Чем выше положительная разница между уровнем рентабельности операционной деятельности и уровнем WACC, тем большим внутренним финансовым потенциалом обеспечения своего развития обладает организация;

3) служит критерием принятия управленческих решений при использовании денежных средств организации в сфере финансового инвестирования. Так как финансовое инвестирование должно обеспечить генерирование дополнительных денежных потоков, то при оценке доходности отдельных финансовых инструментов исходной базой сравнения выступает уровень WACC.

4) выступает критерием принятия управленческих решений относительно использования аренды (лизинга) ОПФ. Если стоимость обслуживания финансового лизинга превышает уровень WACC, использование этого направления формирования ОПФ для организации невыгодно, так как оно приведет к снижению рыночной стоимости организации;

5) прогнозируемый уровень WACC является одним из элементов обоснования эффективности управленческих решений по вопросу слияния организаций. Эта эффективность обеспечивается, если уровень WACC создаваемой организации будет ниже, чем WACC объединяемых организаций. Такое снижение WACC создаваемой организации обеспечивается совершенствованием структуры элементов капитала новой организации, использованием эффекта «налогового щита» и т.п.;

6) достигнутый или прогнозируемый уровень капитала используется организацией как норма процентной ставки в процессе наращивания или дисконтирования стоимости денежных потоков.

7) выступает критериальным показателем принятия управленческих решений в сфере реального инвестирования организации. Если внутренняя ставка доходности по рассматриваемому инвестиционному проекту ниже уровня предельной средневзвешенной стоимости капитала, такой проект должен быть отвергнут, так как он не будет генерировать рост капитала в результате своей реализации.

8) является критериальным показателем оценки эффективности возможного типа политики финансирования организацией своих оборотных активов (рабочего капитала).

9) применяется как важнейший измеритель уровня рыночной стоимости капитала. Снижение WACC способствует повышению рыночной стоимости капитала, и наоборот. Особенно оперативно эта зависимость проявляется в оценке деятельности ПАО, цена на акции которых поднимается или падает при соответствующем снижении или росте уровня WACC. Следовательно, эффективное управление WACC является одним из самостоятельных направлений повышения рыночной стоимости организации. Максимизация рыночной стоимости организации достигается в значительной степени за счет минимизации стоимости используемых источников.[12]

Глава 2. Анализ капитала в ПАО «Лукойл»

2.1 Анализ стоимости капитала ПАО «Лукойл»

Источником информации для проведения анализа служит публичная финансовая отчетность компании, публикуемая в сети интернет.

В консолидированную финансовую отчетность включены данные о финансовом положении и результатах деятельности Компании, а также контролируемых ею дочерних компаний за 2018-2019 гг.

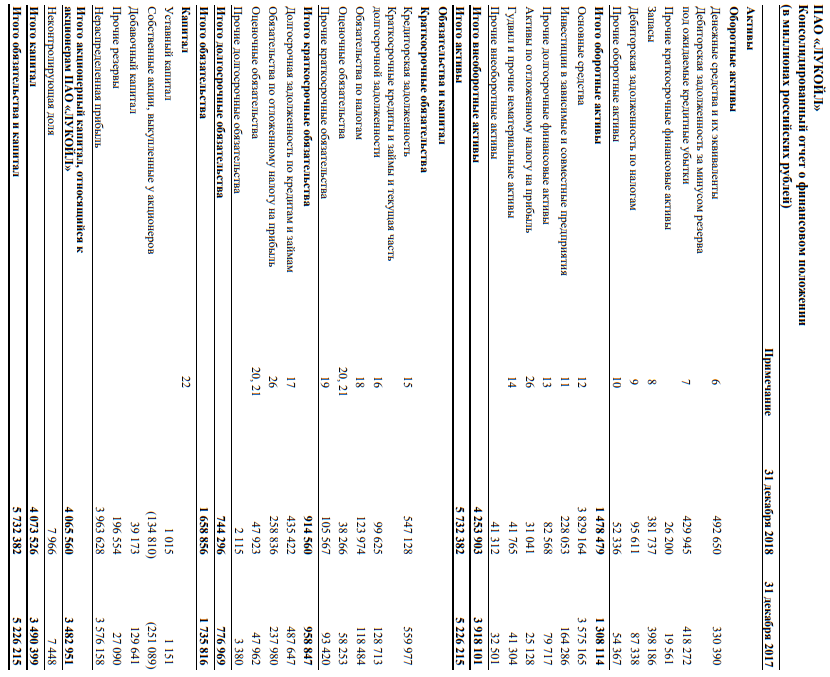

Агрегированный консолидированный Баланс компании представлен в таблице 1.

Таблица 1. Консолидированный Баланс ПАО «Лукойл» на конец 2018-2019 гг., млн. руб.[13]

Прочие долгосрочные и краткосрочные обязательства – это кредиторская задолженность по налогам, расчетам с персоналом, поставщиками и прочие оценочные обязательства. Все эти виды бесплатных источников (задолженности) являются результатом текущих операций – наращивание объема реализации автоматически сопровождается образованием этих источников. Поэтому их следует исключить из расчетов.

Таким образом, релевантными составляющими капитала, существенными для исчисления его цены, являются:

— часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования;

— долгосрочные кредиты и займы;

— собственный капитал, включая акционерный капитал и нераспределённую прибыль.

Из финансового отчета компании нам известно, что средневзвешенная процентная ставка по краткосрочным кредитам и займам от сторонних организаций по состоянию на 31 декабря 2019 и 2018 гг. составляла 4,00% и 9,83% годовых соответственно.

Проценты по банковским кредитам относятся к расходам, уменьшающим налог на прибыль. Следовательно, стоимость краткосрочных кредитов и займов должна быть уменьшена на величину ставки налога на прибыль (20%). Поэтому средневзвешенная процентная ставка по краткосрочным кредитам и займам в 2019 г. равна 3,2% (4,00*0,8), а в 2018 г. 7,864% (9,83*0,8).[14]

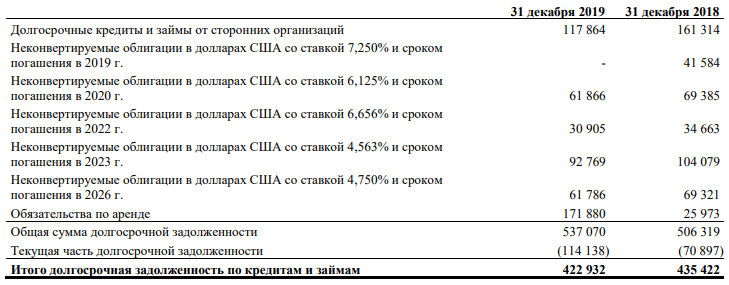

Структура долгосрочных обязательств компании представлена в таблице 2.

Таблица 2. Долгосрочные обязательства ПАО «Лукойл» на конец 2018-2019 гг., млн. руб.

Долгосрочные обязательства включают кредиты и займы сторонних организаций, а также облигационные займы, со сроками погашения от 2019 до 2028 гг.

Из финансового отчета компании нам известно, что средневзвешенная процентная ставка по долгосрочным кредитам и займам от сторонних организаций по состоянию на 31 декабря 2019 и 2018 гг. составляла 4,08% и 4,87% годовых соответственно.

Проценты по банковским кредитам относятся к расходам, уменьшающим налог на прибыль. Следовательно, стоимость долгосрочного кредита должна быть уменьшена на величину ставки налога на прибыль. Следовательно, средневзвешенная процентная ставка по долгосрочным кредитам и займам в 2019г. равна 3,264% (4,08*0,8), а в 2018 г. 3,896% (4,87*0,8).

Стоимость неконвертируемых облигационных займов в долларах США варьируется от 3,416% до 7,25% годовых.[15]

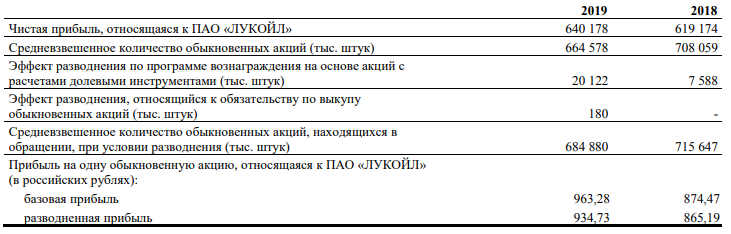

Перейдем к анализу стоимости собственного капитала компании (таблица 3).

Таблица 3. Распределение чистой прибыли и дивиденды ПАО «Лукойл» в 2018-2019 гг.

Стоимость собственного капитала компании складывается из двух составляющих: стоимости акционерного капитала (обыкновенные акции) и стоимости нераспределенной прибыли. На внеочередном Общем собрании акционеров, состоявшемся 3 декабря 2019 г., было принято решение о выплате промежуточных дивидендов за 2019 г. в размере 192,00 рублей на одну обыкновенную акцию.

Стоимость источника обыкновенные акции (Се) найдем как соотношение дивиденда на одну обыкновенную акцию и ее среднегодовой рыночной стоимости.

Се = 192/4200 = 4,57%

Среднегодовая цена акции (Рср) компании ПАО «Лукойл» была получена по данным статистического информационного портала «Investfunds».[16]

Стоимость источника нераспределенная прибыль приравняем к стоимости источника обыкновенные акции, поскольку собственники, оставляя часть прибыли нераспределенной (в распоряжении предприятия), рассчитывают на получение большей отдачи в будущем. Распределение чистой прибыли (выплата дивидендов) происходит после уплаты налога на прибыль, следовательно, влияние налогов на стоимость источника отсутствует. Распределение чистой прибыли (выплата дивидендов) происходит после уплаты налога на прибыль, следовательно, влияние налогов на стоимость источника отсутствует.

Итак, мы получили общую структуру капитала, состоящую из релевантных источников, а также стоимость каждого источника. Рассчитаем средневзвешенную стоимость капитала ПАО «Лукойл» в 2019 г. (таблица 4).

Поскольку львиную долю среди релевантных источников капитала занимает собственный капитал, средневзвешенная стоимость капитала близка к стоимости собственного капитала и составляет 5,05%.[17]

Таблица 4. Расчет средневзвешенной стоимости капитала ПАО «Лукойл» в 2019 г.

|

Показатель |

31.12.2019г. млн. руб. |

31.12.2018г. млн. руб. |

Среднегодовая величина млн. руб. |

Удельный вес, % |

Средневзв. Стоимость в 2019 г. |

|

Краткосрочные кредиты и займы |

130300 |

99625 |

180112,5 |

2,66% |

3,20% |

|

Долгосрочные кредиты и займы |

117864 |

116390 |

176059 |

2,60% |

3,26% |

|

Неконвертируемые облигации в долларах США со ставкой 7,250% и сроком погашения в 2019 г. |

41584 |

20792 |

0,31% |

7,25% |

|

|

Неконвертируемые облигации в долларах США со ставкой 6,125% и сроком погашения в 2020 г. |

61866 |

69385 |

96558,5 |

1,43% |

6,13% |

|

Неконвертируемые облигации в долларах США со ставкой 6,656% и сроком погашения в 2022 г. |

30905 |

34663 |

48236,5 |

0,71% |

6,66% |

|

Неконвертируемые облигации в долларах США со ставкой 4,563% и сроком погашения в 2023 г. |

92769 |

104079 |

144808,5 |

2,14% |

4,56% |

|

Неконвертируемые облигации в долларах США со ставкой 4,750% и сроком погашения в 2026 г. |

61786 |

69321 |

96446,5 |

1,42% |

4,75% |

|

Собственный капитал и резервы |

3973449 |

4073526 |

6010212 |

88,73% |

4,57% |

|

Итого (WACC) |

4468939 |

4608573 |

6773225,5 |

100% |

5,05% |

Как видно из таблицы 4, источником финансирования с самой низкой стоимостью для компании «Лукойл» являются краткосрочные кредиты и займы – всего 3,20% с учетом налогового щита. В то время как Неконвертируемые облигации в долларах США со ставкой 7,250% и сроком погашения в 2019 г. имеют самую высокую стоимость для компании.

Из всех вышеперечисленных расчетов следует сделать вывод, что средневзвешенная стоимость капитала ПАО «Лукойл» равна 5,05%.

ЗАКЛЮЧЕНИЕ

Капитал - это одна из самых важных категорий современной экономики. Очевидно, что с развитием человеческого общества будет изменяться и содержание данной категории. Без знания основ теории капитала трудно говорить о какой-либо политике общества в области выплат дивидендов, регулирования соотношения собственных и заёмных средств и т.д.

В данной курсовой работе были рассмотрены теоретические основы оптимизации структуры капитала, в том числе такие базисные категории, как капитал, структура, цена капитала; а также основные методы определения оптимальной структуры капитала и пути ее достижения. Определение оптимальной структуры является важнейшим вопросом теории структуры капитала.

По результатам практического расчетного анализа стоимости капитала ПАО «Лукойл» можно заключить, что релевантными составляющими капитала, существенными для исчисления его цены, являются:

— часть краткосрочных кредитов и займов, представляющая собой постоянный источник финансирования;

— долгосрочные кредиты и займы;

— собственный капитал, включая акционерный капитал и нераспределённую прибыль.

Экономическая рентабельность ПАО «Лукойл» существенно выше средневзвешенной стоимости капитала компании, а также выше стоимости любого из источников финансирования в отдельности. Это означает, что стоимость капитала компании «Лукойл» находится на приемлемом уровне.

Инвестиционный проект принять можно, так как компания может профинансировать его за счет полученного по существующей средневзвешенной стоимости.

СПИСОК ЛИТЕРАТУРЫ

1. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2015. -240 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2014. -420 с.

3. Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2014.-205 с.

4. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: Финансы и статистика, 2015. - 320 с.

5. Брейли Р., Майерс С. Принципы корпоративных финансов.- М.: Олимп-Бизнес,2016.

6. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2014. 1316 с.

7. Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского, А.И.Вострокнутовой.-СПб.: Питер, 2015.

8. Осипенко О.В. Управление акционерным обществом в условиях реформы корпоративного права. М.: Статут, 2016. 400 с.

9. Прыкин, Б.В. Экономический анализ предприятия: Учебник для вузов. - М.: ЮНИТИ - ДАНА, 2013. - 360 с.

10. Радченко Ю.В. Анализ финансовой отчетности: Учеб. пособие для вузов. - Ростов на Дону: Феникс, 2013. -240 с.

11. Серебрякова А.А. Дивидендная политика российских корпораций // Законы России: опыт, анализ, практика. 2017. N 7. С. 6 - 10.

12. Информационный портал [Электронный ресурс]. URL: https://investfunds.ru/

13. Сервер раскрытия информации [Электронный ресурс]. URL: https://www.e-disclosure.ru/

14. Информационный финансово-экономический портал [Электронный ресурс]. URL: https://www.audit-it.ru/

15. Официальный сайт ПАО «Лукойл» [Электронный ресурс]. URL: https://lukoil.ru/

-

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - М.: Финансы и статистика, 2015. -240 с. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2014. -420 с. ↑

-

Барногльц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2014.-205 с. ↑

-

Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: Финансы и статистика, 2015. - 320 с. ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов.- М.: Олимп-Бизнес,2016. ↑

-

Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. М.: Альпина Паблишер, 2014. 1316 с. ↑

-

Корпоративные финансы: Учебник для вузов // Под ред. М.В. Романовского, А.И.Вострокнутовой.-СПб.: Питер, 2015. ↑

-

Осипенко О.В. Управление акционерным обществом в условиях реформы корпоративного права. М.: Статут, 2016. 400 с. ↑

-

Прыкин, Б.В. Экономический анализ предприятия: Учебник для вузов. - М.: ЮНИТИ - ДАНА, 2013. - 360 с. ↑

-

Радченко Ю.В. Анализ финансовой отчетности: Учеб. пособие для вузов. - Ростов на Дону: Феникс, 2013. -240 с. ↑

-

Серебрякова А.А. Дивидендная политика российских корпораций // Законы России: опыт, анализ, практика. 2017. N 7. С. 6 - 10. ↑

-

Информационный финансово-экономический портал [Электронный ресурс]. URL: https://www.audit-it.ru/ ↑

-

Сервер раскрытия информации [Электронный ресурс]. URL: https://www.e-disclosure.ru/ ↑

-

Официальный сайт ПАО «Лукойл» [Электронный ресурс]. URL: https://lukoil.ru/ ↑

-

Официальный сайт ПАО «Лукойл» [Электронный ресурс]. URL: https://lukoil.ru/ ↑

-

Информационный портал [Электронный ресурс]. URL: https://investfunds.ru/ ↑

-

Официальный сайт ПАО «Лукойл» [Электронный ресурс]. URL: https://lukoil.ru/ ↑

- Коммерческая деятельность в розничных торговых предприятиях

- Управление проектом стратегических изменений организации

- Кодировка информации

- Финансы акционерных обществ (Понятие об акционерных обществах)

- Понятие и общие принципы принятия решений

- Статус нотариуса

- Методы управления инновационными проектами (на примере ООО «Идеал-Пласт»)

- Правовые отношения (Понятие правоотношений)

- Легальность, легитимность

- Статус нотариуса

- Сущность конкурентоспособности организации сферы услуг и ее составляющие

- Бюджетный профицит и направления его использования (Понятие профицита и дефицита бюджета)