Страхование и его государственное регулирование (Основное понятие страхования и его роль в экономике)

Содержание:

Введение

В современном понимании страхование представляет собой экономические отношения по формированию и использованию страхового фонда, предназначенного для возмещения ущерба, причиненного различного рода неблагоприятными событиями. В любом обществе возможны бедствия, влекущие за собой материальный ущерб или иной урон (утрата здоровья, трудоспособности, жизни), нанесенный юридическим и физическим лицам. Выделяются две большие группы непредвиденных событий: 1) природные (главным образом стихийные) бедствия; 2) общественно-производственные (технические происшествия, т.е. аварии, несчастные случаи и т.д.). Страхование одна из разновидностей человеческой предусмотрительности, направленной на сохранение материального благополучия при наступлении случайных и непредсказуемых событий, производственных отношений, выражающий перераспределение средств по поводу возмещения ущерба. [7]

Наступление страховых случаев подчинено законам вероятности. Вероятность рассчитывается математическим путем анализа множества событий, и используется при определении величины страховой премии. Чем шире это множество, тем ближе к минимальному размеру премии. Соответственно, чем больше договоров заключит страховщик (чем шире его страховое поле), тем устойчивее его бизнес (если, конечно, правильно рассчитана вероятность)

В процессе формирования страховой рынок последовательно пережил этапы бурного роста числа страховых компаний, первичного накопления капитала, внедрения не рабочих схем, банкротства и ликвидации крупных и мелких страховщиков и, наконец, вступил в этап стабильного развития.

Эти обстоятельства делают страхование все более привлекательным для страхователей, инвесторов и молодых специалистов, желающих сделать карьеру в развивающемся страховом бизнесе. Но как бы не казалось что все легко и просто в деятельности по оказанию страховых услуг, все же, как и всякая предпринимательская деятельность, она ведется прежде всего ради систематического извлечения прибыли, причем страховой бизнес довольно доходен. Страховые компании, сосредоточивая серьезные по размерам капиталы, пускают их в оборот, вкладывая их в наиболее прибыльные сферы бизнеса. Вследствие этого на страховом рынке идет ожесточенная конкурентная борьба. В то же время без страхования, охватывающего все более широкий круг страховых рисков, современное общество не мыслимо. Предпринимательство неизбежно связано с риском, без страхования которого произошел бы спад активности финансово-промышленных кругов. А это, в свою очередь, привело бы к свертыванию производства, сокращению рабочих мест, снижению покупательной способности населения и многим другим крайне нежелательным социально-экономическим и политическим последствиям.

Исходя из вышеизложенного актуальность выбранной темы страхование, сейчас является одной из важнейший сфер экономики и наименее изученной из всех. Несмотря на то, что в России страхование находится лишь на этапе своего развития, возникло оно достаточно давно. И с тех пор развивалось, имея своим конечным назначением удовлетворение разнообразных потребностей человека через систему страховой защиты от случайных опасностей.

Следовательно, задачи данной работы состоят в том, чтобы раскрыть значение страхования в финансовой системе страны.

Объектом исследования являются различные виды страхования, финансовый рынок.

Целью работы является изучение роли страхования на финансовом рынке.

При написании данной работы использовались нормативно-правовые документы, учебные пособия, интернет ресурсы, монографии и статьи по исследуемой проблеме.

1. ОСНОВНОЕ ПОНЯТИЕ СТРАХОВАНИЯ И ЕГО РОЛЬ В ЭКОНОМИКЕ

1.1 Понятие, виды, функции страхования

Страхование – это таковой вид нужной общественно – полезной деятельности, при которой мещанин и организация заблаговременно страхуют себя от неблагоприятных последствий в сфере их материальных и собственных нематериальных благ маршрутом внесения валютных взносов в необыкновенную специализированную компанию( страховщика), оказывающей страховые сервисы, а эта организация при наступлении указанных последствий оплачивает за счёт средств этого фонда страхователю или другому лицу обусловленную сумму.

Таким образом, разрешено изготовить вывод, что страхование – это метод воздаяния ущербов, какие потерпело телесное или юридическое лицо, средством их распределения меж многими лицами. [13]

Возмещение ущербов делается из средств страхового фонда, который располагаться в ведении страховой организации. Объективная надобность в страховании обуславливается тем, что убытки тотчас появляются вследствие разрушительных причин, вообщем не подконтрольных человеку( стихийных сил природы), во каждом случае не манят чей-либо гражданско-правовой ответственности. В схожей ситуации случается нереально брать убытки с кого бы то ни было, и они “оседают” в имущественной сфере самого потерпевшего. Заранее сделанный страховой фонд может быть источником воздаяния вреда. Страхование целесообразно лишь тогда, когда предусмотренные правоотношениями страхователя и страховщика страховые действия( опасности) вызывают важную надобность в деньгах. Так, к примеру, телесное лицо, у которого эта надобность появляется, как правило, не может накрыть её из личных средств без чувствительного ограничения собственного жизненного уровня.

Классификация страхования представляет собой научную систему разделения страхования на сферы деятельности, отрасли, под отрасли, виды и звенья.

По форме организации страхование выступает как государственное, акционерное, обоюдное.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает правительство в лице умышленно уполномоченных на это организаций. В круг интересов страны вступает его монополия на прочерчивание всех или отдельных видов страхования( определённых законодательством “о статусе страховой деятельности”).

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает личный основной капитал в облике акционерного сообщества, уставной фонд которого создается из акций( облигаций) и остальных ценных бумаг, принадлежащих юридическим и физическим лицам, что дозволяет при сравнимо ограниченных средствах скоро повернуть эффективную работу страховых компаний. [6]

Взаимное страхование – негосударственная организационная выкройка, которая выражает договорённость меж группой физических, юридических лиц о воздаянии друг другу грядущих вероятных ущербов в определённых частях сообразно принятым условиям. Реализуется чрез сообщество обоюдного страхования, которое является страховой организацией некоммерческого типа, т. е. не притесняет целей извлечения прибыли из сделанного страхового компании. Это большая организационная форма проведения страхования. Общество обоюдного страхования выступает как соединение физических или юридических лиц, сделанное на базе доброхотного соглашения меж ними для страховой охраны своих имущественных интересов. Общество обоюдного страхования является юридическим лицом и отвечает по собственным обязательствам всем собственным имуществом. Каждый страхователь является членом-пайщиком сообщества обоюдного страхования. Минимальное численность членов-пайщиков определяется уставом сообщества. В настоящее время в Российской Федерации отсутствует правовая основа для деловитости сообществ обоюдного страхования. За рубежом сообщества обоюдного страхования являются большими хозяйствующими субъектами регионального, государственного и интернационального страхового рынка.

Особой организационной формой является мед страхование. Медицинское страхование – особенная организационная форма страховой деловитости. В Российской Федерации выступает как выкройка общественной охраны интересов народонаселения в охране здоровья. Цель его – обеспечивать гражданам при происхождении страхового варианта приобретение мед поддержке за счет скопления средств( в том числе в гос и городской системах здравоохранения) и ассигновать профилактические мероприятия( диспансеризацию, вакцинацию и др.). В качестве субъектов мед страхования выступают гражданин, страхователь, страховая мед организация( страховщик), мед основание( поликлиника, клиника и др.). [14]

Исходя из страхового признака выделяют собственное, имущественное страхование, страхование ответственности и страхование экономических рисков. Необходимость выделения 4 отраслей страхования свойственна для Российского государственного страхового рынка. Подобная классифицирование определяется списком объектов и рисками, подлежащими страхованию.( Рис. 1)

Личное страхование трактуется как ветвь страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование разделяется на страхование жизни и страхование от несчастных случаев, соединяет рисковую и сберегательные функции, в том числе за счет выдачи ссуд под задаток страхового полиса. Имущественное страхование – отрасль страхования, в которой объектом страховых правоотношений выступает актив в разных видах; его экономическое предназначение – возмещение вреда, появившегося вследствие страхового варианта. Застрахованным может существовать имущество как являющееся собственностью страхователя, так и окружающее в его владении, использовании, постановлении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят своё конкретное денежное выражение. В страховании ответственности выделяют следующие подотрасли: страхование задолжности и страхование на случай возмещение вреда, которое называют также страхованием гражданской ответственности.

Рисунок 1-1

В страховании экономических рисков( предпринимательских рисков) выделяются две под отрасли: страхование риска прямых и косвенных утрат. К прямым утратам имеют все шансы быть отнесены, к примеру, утраты от недополучения прибыли, убытки от простоев оснащения вследствие недопоставок сырья, материалов и девайсов изделий, забастовок и остальных объективных обстоятельств. Косвенные – страхование упущенной выгоды, разорение компании и др.

По форме проведения страхование может быть обязательным ( в силу закона) и добровольным.

Инициатором обязательного страхования является правительство, которое в форме закона обязует юридических и телесных лиц записывать средства для снабжения публичных интересов. Добровольное –замкнутая раскладка вреда меж членами страхового сообщества исходя из поставленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную форму страхования, когда страховая охрана тех или других объектов связана с интересами не лишь отдельных страхователей, но и только сообщества. Обязательное страхование проводится на базе соответственных законодательных актов, в которых предусмотрены: список объектов, подлежащих страхованию; размер страховой ответственности; степень( норма) страхового снабжения, главные права и повинности сторон, участвующих в страховании; распорядок установления тарифных ставок страховых платежей и некие остальные вопросы.

Закон описывает круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С иной стороны, обязательная форма страхования исключает выборочность отдельных объектов страхования. Тем самым имеется вероятность за счет наибольшего охвата объектов страхования при обязательной форме его проведения использовать малые тарифные ставки, достигать высочайшей денежной стойкости страховых операций. [10]

Добровольное страхование - одна из форм страхования. В различие от обязательного страхования появляется лишь на базе по собственной воле заключаемого контракта меж страхователем и страховщиком. Часто при заключении такового контракта меж гранями участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную основание для организации и проведения добровольного страхования формирует страховое законодательство. Исходя из законодательной базы создаются условия или критерии отдельных видов добровольного страхования. Эти критерии и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа муниципального страхового наблюдения.

Добровольное страхование владеет, как правило, заблаговременно оговоренный установленный срок страхования. Начало и завершение срока страхования указывается в договоре с особенной точностью, так как страховщик несет страховую ответственность лишь в период страхования. Договор страхования непременно содержится в письменной форме.

По добровольному страхованию разрешено снабдить непрерывность страхования при своевременном восстановлении контракта на новейший срок. Добровольное страхование вступает в силу только после уплаты страхового взноса( страховой премии). Причем долговременный контракт добровольного страхования действует, ежели взносы уплачиваются страхователем временами( каждый месяц, ежеквартально) или одновременно( один раз в год). [8]

Договоры добровольного страхования богатства или собственного страхования являются долею гражданских правоотношений и вступают в количество возмездных договорных обещаний. По такому соглашению одна сторона должна заплатить иной стороне обусловленную сумму взносов. В свою очередность иная сторона готова проявить оговоренную в договоре страховую услугу. По соглашению страхования служба состоит в выплате страхового воздаяния или страховой суммы за последствия произошедших страховых случаев.

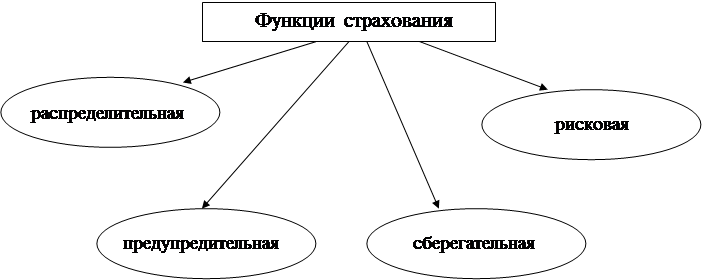

Первая функция - это создание спец страхового фонда валютных средств как платы за опасности, какие берут на свою ответственность страховые фирмы. Этот фонд может организовываться как в обязательном, так и в добровольном порядке.

Государство, исходя из экономической и социальной обстановки, регулирует формирование страхового дела в стране.

Функция формирования спец страхового фонда реализуется в системе вспомогательных и резервных фондов, обеспечивающих стабильность страхования, гарантию выплат и возмещений. В нравственном плане любой соучастник страхового процесса, к примеру при страховании жизни, убежден в получении материального снабжения на вариант несчастного варианта и при завершении срока деяния контракта. При имущественном страховании чрез эту функцию не лишь решается неувязка воздаяния стоимости пострадавшего богатства в пределах страховых сумм и критерий. Оговоренных контрактом страхования. Но и формируются условия для материального воздаяния доли или совершенной стоимости пострадавшего богатства.

Вторая функция страхования – воздаяние вреда и собственное материальное снабжение людей. Право на воздаяние вреда в богатстве имеют лишь физиологические и юридические лица. Которые являются соучастниками формирования страхового фонда. Возмещение вреда чрез эту функцию исполняется физиологическими и юридическими лицами в рамках имеющихся соглашений имущественного страхования. Порядок воздаяния вреда определяется страховыми компаниями исходя из критерий соглашений страхования и регулируется государством( лицензирование страховой деятельности).

1.2 Роль страхования в рыночной экономике

Через устройство страхования возмещается значимая доля ущербов, возникающих вследствие неблагоприятных событий. Страховое воздаяние, получаемое от страховщиков, традиционно посылается на возобновление поврежденных материальных ценностей и воздаяние ущербов. Это содействует возобновлению производства и экономическому росту.

Кроме материальных ценностей, стихийные бедствия и непредвиденные происшествия имеютвсешансы переносить урон нематериальным ценностям человека( жизни, здоровью и т. д.). Страховые фирмы в этом случае финансируют лечение и реабилитацию потерпевших, компенсируют им утраченные финансы. В настоящее время при сокращении рождаемости уговоры пенсионного страхования, заключаемые за счет средств людей или их работодателей, повышают степень жизни пожилыхлюдей и понижают финансовую нагрузку на правительство. Также страхование способствует единичным гражданам запастись сумму валютных средств к определенной дате или событию в собственной жизни. [26]

Накопление в страховании принципиально и для развития экономики в целом. Страховые фирмы располагают приобретенными в облике страховых взносов средствами долгое время, а означает, располагают сильными инвестиционными ресурсами. Также страховщики содействуют организации страховой охраны инвесторов от вероятных утрат и тем самым увеличению размеров инвестирования в экономику.

Страхование очень важное как для тех предприятий, которые уже давно функционируют, так и для новообразованных, или тех, что только организуются и еще не приобрели достаточный производственный потенциал и не создали личных резервных фондов. Страхование обеспечивает возмещение фактического убытка, обусловленного определенным событием. Наличие должного страхового соглашения дает возможность увереннее воспользоваться кредитом, чтобы соорудить или приобрести необходимые средства производства, пополнить товарную массу в торговой сети и т.п. Часто страхование оказывает содействие появлению и внедрению новой техники и технологий, научных разработок.

Предприятия и организации различных форм собственности, являющиеся страхователями, испытывают потребность не только в возмещении ущерба, вызванного гибелью или повреждением основных фондов и оборотных средств, но и в компенсации экономических (предпринимательских) рисков. Сегодня принято выделять два основных направления страхования этих рисков: страхование риска прямых и косвенных потерь. К прямым потерям могут быть отнесены, к примеру потери от неполучения прибыли, убытки от простоев оборудования вследствие недопоставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные потери - это упущенная выгода, банкротство предприятия и пр.

Изменения затрагивают также сферу имущественного и личного страхования граждан, что непосредственно связано с экономическими интересами населения. Равновесие долгосрочных и краткосрочных договоров страхования, сочетание рисковых, предупредительных и сберегательных условий страхования, уровень банковского процента на резерв взносов по договорам страхования жизни, учет ценовых тенденций и осуществление антиинфляционных мероприятий с переходом к рыночной экономике неизбежно становятся предметом страховой политики. Возрастает предложения страховых услуг. Постепенно формируется страховой рынок. Приоритет отдается добровольным видам страхования, хотя в определенных сферах сохраняется или даже вводится обязательное страхование (например, медицинское, страхование военнослужащих от несчастных случаев, КАСКО и др.).

В рыночной экономике страхование является, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой - видом деятельности, приносящим доход.

Страхование в экономике содействует понижению вероятности пришествия разных неблагоприятных событий и ущербов от пришествия данных событий. Часть получаемых взносов по уговорам страховые организации ориентируют на создание особых запасов предупредительных мероприятий. Предупредительные мероприятия финансируются за счет данных запасов и ориентированы на предупреждение аварий, пожаров, стихийных явлений природы, несчастных случаев, заболеваний. Проведение данных мероприятий понижает риск пришествия неблагоприятных случайных событий. Это рентабельно как страховым организациям, так и их клиентам и поэтому социуму в целом. Страховые организации в меньших размерах воздают убытки. У клиентов страховых компаний снижается возможность утрат. А общество в целом заинтересовано в понижении вреда от проявления разных угроз.

При заключении соглашений и на протяжении только процесса страхования от покупателей страховых организаций требуется воплощение определенных мер, направленных на понижение вероятности пришествия неблагоприятных событий. При заключении контракта страхования страховые организации проверяют положение страхуемого богатства и его охрану от случайных угроз( пожар, воровство и т. п.). После заключения контракта страхования страховые организации имеют все шансы расценивать риск в поведении клиентов. После пришествия страхового варианта определяется ступень вины пострадавшего в наступлении ущербов.

Таким образом, страхование для рыночной экономики выступает инвентарем охраны от вероятных ущербов и структурой, располагающей инвестиционными ресурсами.

2. РОЛЬ СТРАХОВАНИЯ НА ФИНАНСОВОМ РЫНКЕ

2.1 Финансовый рынок

Все звенья финансовой системы работают в единичном рыночном пространстве, важным составляющей которого является денежный рынок. Финансовый рынок представляет собой форму организации движения валютных средств в народном хозяйстве и работает в облике рынка ценных бумаг, рынка ссудных капиталов и денежного рынка. Он специализирован для аккумулирования временно вольных валютных средств и их действенного применения.

Капитал может ходить в валютной, производственной и товарной формах. Рынок ценных бумаг содействует переходу его от валютной к производственной форме методом аккумулирования валютных скоплений( юридическими, физиологическими лицами и государством) и направленности их на включение капиталов в создание или в сферу услуг.

Функционирование финансового рынка дает вероятность: вложить средства валютные средства в создание и копить ресурсный потенциал; гарантировать формирование компаний, дающих наибольшую выручка инвесторам; средством перелива капиталов содействовать прогрессивным рыночным преобразованиям.

Аккумуляция временно вольных валютных средств и их инвестирование в издержки исполняются средством обращения на финансовом рынке ценных бумаг, какие выражены 2-мя главными

Финансовый рынок( от лат. Financia — наличность, заработок) в экономической теории — система отношений, возникающая в процессе размена экономических благ с внедрением средств в качестве актива-посредника. [16]

На финансовом рынке проистекает мобилизация денежных средств, предоставление кредита, воплощение обменных валютных операций и расположение денежных средств в производстве. А совокупность спроса и предписания на основной капитал кредиторов и заёмщиков различных государств сформирует вселенской финансовый рынок.

Исторически сформировалось две главные модели финансовых рынков: финансовая система, направленная на банковское финансирование( bank based financial system, так именуемая континентальная модель), и финансовая система, направленная на рынок ценных бумаг и систему институциональных инвесторов( страховые фирмы, инвестиционные и пенсионные фонды) — так именуемая market based financial system, или англо-американская модель. Для англо-американской модели свойственна ориентация на общественное расположение ценных бумаг и высочайший степень развития вторичного рынка, по размеру существенно большего вторичного рынка государств континентальной Европы. Для континентальной модели свойственен высочайший степень концентрации акционерных капиталов при маленьком численности акционеров и непубличности размещения ценных бумаг, а вторичный рынок не так развит. В конце ХХ — в начале ХХІ веков во почти всех европейских странах финансовые рынки начали получать черты англо-американской модели, и проистекает постепенное сведение, конвергенция континентальной и англо-американской моделей финансовых рынков.

Кроме перечисленных, у финансового рынка имеется еще одна, очень принципиальная функция. Это вероятность разбора его состояния для определения веяний развития экономической системы. Главной практической ценностью денежного разбора является вероятность его внедрения в текущей деятельности для помощи принятия решений на всех уровнях управления экономикой.

Еще одной возможностью предоставляемой развитым денежным рынком необходимо именовать дееспособность " формировать средства " в том же духе как это проистекает при обыкновенном товарном производстве. Только в предоставленном случае в качестве оплаты за валютные средства выступают различного рода денежные сервисы. Например, выплата страховых взносов или процентов по кредиту, не обозначают покупка конкретных материальных благ. Взамен потраченных денег предлагаются только возможности, цена которых складывается не из затрат на их производство, а назначается продавцом услуги.

Все физиологические и юридические лица и их общества, совершающие денежные операции, выступают в этот момент в роли соучастников денежного рынока. Выделяя посреди экспертов тех, чья активность оказывает величайшее воздействие на денежный рынок, назовем последующие квалификации:

Инвесторы и получатели инвестиций;

Кредиторы и заемщики;

Посредники меж вышеперечисленными категориями. На кредитном рыноке это, в первую очередность банки, на фондовом – брокеры, дилеры, инвестиционные фонды;

Страховщики и приобретатели страховых услуг;

Продавцы и клиенты валюты;

Организаторы торгов( в всяком их частей рынока) и контролеры.

Все торговцы и клиенты на обыденных рыноках в доли применения денежных активов;

Исследователи, аналитики, прогнозисты;

Владельцы валютных средств и остальных денежных ресурсов.

На финансовом рыноке разрешено верно найти конкретные операции и их соучастников, но трудно вести четкую классификацию, возможно поэтому, что эта сфера деятельности располагаться в неизменном изменении и развитии. [6]

В современном мире операции валютного сектора и фондового рынока изредка остаются в пределах государственных экономик, но сочиняют структуру мирового денежного рынока.

Развитие страхования в критериях гос монополии шло по принципу " от предписания к спросу ". Министерство денег СССР утверждало критерии страхования, а компании и народонаселение при заключении соглашений страхования были обязаны с ними соглашаться, таккак не было альтернатив. Правила предусматривали в главном охрану от стихии природы и несчастных случаев. Система муниципального страхования не могла воспринимать на свою ответственность коммерческие, а тем наиболее политические опасности, что вступило бы в возражение с принципами планово-централизованного управления народным хозяйством, не предполагавшим вероятность происхождения таковых рисков.

Рыночная экономика просит другого подхода к страхованию, расширения разных видов страховых услуг в зависимости от страхового и экономического энтузиазма страхователей. Важная задачка страхования - охрана экономических интересов бизнесменов, благополучия, здоровья народонаселения и окружающей среды.

Особую злободневность получает введение разных видов страхования ответственности бизнесменов, страхование экологических и коммерческих рисков, проф ответственности лиц в сфере интеллектуального труда и остальных. [8]

Развитие страхового дела немыслимо без сочетания разных систем страхования - смешенного, акционерного, кооперативного, обоюдного и остальных при точном определении сфер всякой из данных систем, а втомжедухе распорядка их взаимодействия. Главным аспектом тут обязаны быть интересы страхователей.

В 1992г. после распада СССР на складе Правления Госстраха был сотворен Росгосстрах. Указом Президента от 29 января 1992г. муниципальные и городские страховые компании преобразуются в акционерные страховые сообщества( АСО) прикрытого и раскрытого типа и в страховые товарищества с ограниченной ответственностью( ТОО). Каждое ТОО и АСО являются юридическим лицом, т. е. владеет фирменное название, утомившись и обязано быть записанно органом местного самоуправления или Регистрационной палатой.

В зависимости от нрава формирования уставного денежныхсредств все новейшие страховые организации разделяются условно на два типа:

Акционерные, кооперативные и остальные организации как другие по отношению к муниципальным страховым организациям

АО с неким ролью денежныхсредств органов Государственного страхования( кпримеру, Правления Госстраха Российской Федерации)

Согласно обследованию состояния деловой энергичности страховых организаций, проведенному Центром экономической конъюнктуре при Правительстве Российской Федерации, оказалось, что посреди организационно – правовых форм доминируют АО прикрытого типа – 36 %, 58 % - в смешанной принадлежности ( АО раскрытого типа, ТОО, СП и др.) и лишь 6 % их располагаться в гос. и городской принадлежности. При этом 2/ 3 страховых организаций относятся к числу небольших.

Рисунок 1-2

Т. к. все страховые организации имеют статус юридических лиц, они обязаны быть зарегистрированы, иметь разрешение на право воплощения личного дела. Причем, лицензирование страховых операций страховщиков, осуществляющих свою активность на местности Российской Федерации, носит обязательный нрав. Оно исполняется Департаментом страхового наблюдения, которое втомжедухе проводит контроль за деловитостью страховых организаций и соблюдением работающего законодательства в области страхования. На Департамент втомжедухе возлагаются разработка методических и нормативных документов, обобщение практики внедрения страхового законодательства, разработка предложений по его использованию, охрана интересов страхователей в случае банкротства страховых организаций или их ликвидации по иным факторам. В перспективе указанные надзорные функции обязаны быть переданы из Министерства денег РФ в особый федеральный орган исполнительной власти по надзору за страховой деловитостью. Это требование Закона РФ “Об организации страхового дела в Российской Федерации”.

Необходимым условием для получения лицензии является присутствие у страховой организации вполне оплаченного до истока деятельности уставного фонда. При проведении страховых и перестраховочных операций в валюте страховая компанию обязана обладать фонд в валюте соответствующей группы. Министерство денег выдает лицензии на проведение страховой деятельности с дифференциацией их по видам страхования и валюте операций.

При обращении страховой организации в Департамент страхового наблюдения за получением лицензии на проведение страховой деятельности нужно документальное доказательство такого, что уплаченный уставный основнойкапитал и другие личные средства грядущего страховщика гарантирует проведение планируемых видов страхования и исполнение применяемых страховых обещаний по уговорам страхования.

Для получения лицензии страховщик, минувший регистрацию, обязан доставить Департаменту страхового наблюдения последующие бумаги:

Программу развития страховых операций на три года, включающую виды и размер намеченных операций, наибольшую ответственность по персональному риску, условия организации перестраховочной охраны

Правила или условия страхования по видам операций

Справки банков или других учреждений, подтверждающих присутствие уставного фонда, вспомогательных или подобных фондов

Статистическое обоснование применяемой системы тарифов, ставок и запасов

Министерство финансов должно вручать лицензии в движение 60 дней со дня получения всех нужных документов или, в случае отказа в выдаче лицензии, в движение такого же срока сказать страховой организации о факторах отказа. Перечень выданных лицензий заносится в историю страховщика.

В случае не обеспечения денежной стойкости страховых операций Министерство финансов может востребовать от страховой организации повышения размера данных фондов в рублях и в валюте в зависимости от видов, размера и валюты страховых операций. При принятии решений об отказе, приостановлении деяния и аннулировании лицензий министерство управляется заключением экспертной комиссии с обязательным привлечении лицензируемой организации. За выдачу лицензий со страховщика взимается особый сбор.

Для воплощения возложенных задач Министерство финансов России имеет преимущество:

Проводить проверки отдельных сторон финансово-хозяйственной деятельности страховых организаций, касающихся работающего законодательства о страховании, поставленных правил и предписаний.

Получать от страховых организаций необходимые сведения, справки и иную информацию, подтверждающую достоверность получаемых сведений, а также обращаться за получением информации к банкам и другим учреждениям и организациям.

Осуществлять контроль за создаваемыми в страховых организациях необходимыми резервами для обеспечения соответствия между принятыми страховыми организациями обязательствами и имеющимися у них средствами.

Контролировать размещение страховыми организациями временно свободных средств с целью определения степени надежности капиталовложений и ликвидности активов этих организаций.

В случае выявления нарушений по результатам проверок отдельных сторон финансово – хозяйственной деятельности Министерство финансов России имеет право давать предписание страховым организациям об увеличении размера резервных фондов, изменении тарифов, ставок, страховых взносов (премии), правил и условий страхования, характер вложений временно свободных средств. Могут давать также предписания о введении или изменении схемы перестрахования. [26]

Если страховая организация не выполняет выданных предписаний и не устраняет вскрытые проверками и нарушения, Министерство финансов России имеет право временно приостанавливать действие выданных лицензий, ограничивать их действие, аннулировать эти лицензии или принимать решения о полном прекращении деятельности страховой организации.

Сейчас на российском рынке страхования отмечается такое явление как мошенничество. Самыми распространёнными афёрами являются оформления страховки при ДТП задним числом. Причиной роста преступлений в сфере страхования можно назвать и отсутствие в Уголовном кодексе ответственности за фальсификацию страхового случая, и недостаточный профессионализм оперативных служб и следствия, откуда ввиду нищенской заработной платы ушли опытные сотрудники. Однако и слабость милиции не вскрывает всех корней преступности в сфере страхования. Они находятся в экономической и психологической плоскостях жизни. Говоря откровенно, для многих из наших соотечественников из-за непросвещенности страхование является чем-то необузданным и непонятным.

Многие считают, что страхование сродни рулетке и по возможности его избегают. Это связано с устоявшимся мнением, что страховые компании используют любую юридическую зацепку для уклонения от выплаты страхового возмещения при наступлении страхового случая. Не пользуются полным доверием у страховщиков и страхователи. Взаимное недоверие не случайно и во многом обосновано практикой.

На первый взгляд в страховании всё казалось бы элементарно и светло. Страхователь оплачивают страховщику страховую премию, и при наступлении страхового варианта приобретает определённое воздаяние собственных утрат. При отсутствии страхового варианта страховые взносы остаются у страховщика.

Наибольшие сборы мошенники из страховых компаний-однодневок имели, вступая в сговор с финансовыми компаниями, собирающими средства от народонаселения. В маркетинговых буклетах денежных компаний сообщается о страховании всех вкладов людей. Люди, доверяя страховой фирмы, вносили свои средства в компанию без каждых опасений. В час “икс” происходило разорение денежной фирмы. Вкладчики, втайне радуясь собственной осторожности, торопились в кабинет страховщиков. Там они спрашивали, что страховая компания практически являлась дочерним предприятием денежной фирмы и, следственно, никакими валютными средствами не располагает.

Граждане же, решившие получить скоро и немало на страховке, рискуют существенно более мошенников из страховых компаний. Если вскроется ЛОЖЬ, то уголовного преследования предприимчивому страхователю достаточно проблемно.

Получить страховку приверженцы приключений имеют все шансы последующими методами:

• Страхование объекта в различных фирмах, расположенных в разных городках, и его следующее уничтожение или исчезновение.

• Завышение стоимости страхуемого богатства. Оно делается маршрутом его временного роста. Например, в момент осмотра страховыми представителями склада страхователя, в нём располагаться продукция, взятая “на прокат” в иной компании, или в момент функция багажа в автомашине находятся продукты, какие перед дорожным “разбоем” или иным страховым случаем разгружаются в скрытом месте.

• Имитация несчастного варианта, вызывающее ухудшение здоровья или погибель страхователя. Последняя афёра более опасна. Решиться на неё имеют все шансы или дельцы с сильными нервами, или люди, загнанные в актуальный тупик. Мошенник страхует свою жизнь на сумму, близкую к наибольшей. Выплачивает два-три взноса и теряется. Родственники утверждают о его пропаже в милицию. Их временами вызывают на распознание не поставленных мертвецов. В одном из них они “узнают” собственного недалёкого. Получают копию протокола опознания мертвеца и акт судебно-медицинского изучения мертвеца. С данными документами родственники направляются в ЗАГС, где получают справку о погибели страхователя. На её основании родные “погибшего” страхователя получают страховку.

Часть обстоятельств, побуждающих людей исполнять мошенничества, соединено с несовершенством проводимых реформ в экономике и резким падением нравственности. Появилось немало людей, которым нечего терять, и мошенничества в отношении страховых компаний воспринимается ими не как уголовное грех, а административное преступление. [16]

Другая дробь обстоятельств вызвана неимением промежуточного контроля, которое расслабляет и формирует иллюзию, что фирма забыла о покупателе.

На современном шаге развития страхования в России неправомерные деяния страховых компаний носят нрав применения несовершенств законодательства. Возможностью сочинять уговоры с двойным значением подходящих положений. Передача дела в суд по формальным признакам для затягивания выплаты. Заявление в суде, что контракт составлен с нарушением закона или в противоречии с надлежащими правилами страхования. Использование собственных оценщиков. При этом страхователи рассчитывают на то, что дебош с одним покупателем не испортит стилю всей фирмы. Все ошибки, в окончательном счёте, разрешено победить на промахи единичного сотрудника.

В настоящее время законодательные акты, регулирующие страхования, существенно уменьшили вероятность мошенничества в области страхования. Однако, расслабляться ни страховщикам, ни страхователям не стоит. Вряд ли преступники оставили сферу страхования вследствии нововведений в наше законодательство.

2.2 Государственное регулирование страховой деятельности

Высокая порция ответственности страховщика за общественные последствия его деятельности просит организации муниципального наблюдения. В наиболее обобщенной форме этот присмотр выражается в исследовании денежного расположения страховщика и его платежеспособности по принятым договорным обещаниям перед страхователями. Отсутствие средств у страховщика для расчетов по принятым обещаниям подрывает доверие не лишь к конкретному страховщику, но и в общем к идее страхования. В публичном сознании сомнение к страховой идее реализуется в претензиях народонаселения к муниципальным ВУЗам. Именно благодаря чему правительство не может находиться в стороне от страховой деятельности, увязывая интересы страховщиков, народонаселения и экономики в целом. [5]

Страховой рынок как дробь финансово-кредитной системы является объектом муниципального регулирования и контроля в целях его развития на базе баланса экономических интересов страховщиков, их покупателей (страхователей) и страны. Государство регулирует страховой рынок в комплексе, как единственную систему. Формы и способы муниципального регулирования страхования разделяются на две группы: административные (прямые) и экономические( косвенные), при этом преобладающими для современной страховой системы являются административные способы. Система административного регулирования основывается на нормах страхового законодательства, ее центральное звено - орган страхового наблюдения. Экономические регуляторы - это меры косвенного действия на страховой рынок чрез остальные сферы и звенья финансово-кредитной системы( налогообложение, политику Центрального скамейка и др.).

Основным органом исполняющим муниципальный контроль за страховой деловитостью в РФ является Департамент страхового наблюдения Министерства денег РФ, но в регулировании страхования в пределах собственной компетенции участвуют и остальные муниципальные органы - налоговые, антимонопольные, Центральный банк.

Регулирующая роль органов муниципального страхового наблюдения предусматривает исполнение в главном 3-х функций, с поддержкой которых гарантируется достоверная охрана страхователей:

1. Регистрация и лицензирование

2. Обеспечение гласности

3. Поддержание правопорядка в отросли

Государственное регулирование наступает на шаге допуска страховых компаний на рынок. Средством регулирования выступают процедуры регистрации и лицензирования страховщиков. Регистрация страховых организаций принципиально различается от обыкновенной процедуры регистрации юридических лиц. Она проходит в два шага. Сначала страховая рытья проходит регистрацию как предпринимательская конструкция. Затем она обязана войти регистрацию и быть внесена в реестр в органах страхового наблюдения, где синхронно с регистрацией изготавливаться лицензирование. [20]

Лицензирование деятельности страховых компаний -это процедура получения ими муниципального разрешения на проведение страхования по определенным видам. Лицензирование страховщиков, исполняющих свою активность на местности РФ, перемещает обязательный нрав и исполняется Департаментом страхового наблюдения Министерства денег РФ.

Необходимым условием для получения лицензии является присутствие у страховой организации вполне оплаченного до истока деятельности уставного денежных средств.

При обращении страховой организации в Департамент страхового наблюдения за получением лицензии на проведение страховой деятельности нужно документальное доказательство такого, что уплаченный уставный основнойкапитал и другие личные средства грядущего страховщика гарантирует проведение планируемых видов страхования и исполнение принимаемых страховщиком обещаний по уговорам страхования. Минимальный величина уставного денежных средств, сформированного за счет валютных средств, на день подачи юридическим лицом документов для получения лицензии на воплощение страховой деятельности обязан быть не наименее 25 тыс. малых размеров оплаты труда — при проведении видов страхования других, чем страхование жизни; не наименее 35 тыс. малых размеров оплаты труда — при проведении страхования жизни и других видов страхования; не наименее 50 тыс. малых размеров оплаты труда — при проведении только перестрахования. До 1 января 1999 г. все страховые фирмы, деятельные в РФ, должны довести габариты собственных уставных капиталов до указанных малых уровней. Верхняя грань уставного денежных средств для страховых компаний в РФ остается безграничной. Страховые фирмы, не выполнившие предъявляемые запросы в доли малого размера оплаченного уставного денежных средств, лишаются лицензии на воплощение страховой деятельности с 1 января 1999 г.

Действующим порядком предусмотрено, что для получения лицензии страховщик, прошедший государственную регистрацию (в регистрационной палате), должен представить Департаменту страхового надзора Министерства финансов РФ следующие документы:

• программу развития страховых операций на три года, включающую виды и объемы намечаемых операций, максимальную ответственность по индивидуальному риску, условия организации перестраховочной защиты;

• правила или условия страхования по видам операций; справки банков или иных учреждений, подтверждающие наличие уставного капитала, запасных или аналогичных фондов;

• статистическое обоснование применяемой системы тарифов, ставок и резервов.

Департамент страхового наблюдения должен предоставить разрешение в течение 60 дней со дня получения всех нужных документов или, в случае отказа в выдаче лицензии, в течение такого же срока сказать страховой организации о факторах отказа.

В случае не снабжения денежной стойкости страховых операций Департамент страхового наблюдения может востребовать от страховой организации повышения размера данных фондов в рублях и валюте в зависимости от видов, размера и валюты страховых операций. При принятии решений об отказе, приостановлении деяния и аннулировании лицензий Департамент управляется заключением экспертной комиссии с обязательным привлечением лицензируемой организации. За выдачу лицензии со страховщика взимается особый сбор.

Для воплощения возложенных задач Департамент страхового наблюдения владеет преимущество:

• проводить испытания отдельных сторон финансово-хозяйственной деятельности страховых организаций, касающихся работающего законодательства о страховании, поставленных правил и предписаний;

• обретать от страховых организаций нужные сведения, справки и другую информацию, подтверждающую аутентичность получаемых сведений, а втомжедухе обходиться за получением информации к банкам и иным учреждениям и организациям;

• исполнять контроль за создаваемыми в страховых организациях важными запасами для снабжения соответствия меж принятыми страховыми организациями обещаниями и имеющимися у них средствами;

• контролировать расположение страховыми организациями временно вольных средств с целью определения ступени прочности капиталовложений и ликвидности активов данных организаций. В случае выявления нарушений по результатам проверок отдельных сторон финансово-хозяйственной деятельности Департамент страхового наблюдения владеет преимущество давать указание страховым организациям об увеличении размера резервных фондов, изменении тарифов, ставок, страховых взносов( премии), правил и критерий страхования, характера вложений временно вольных средств. Могут подаваться втомжедухе предписания о внедрении или изменении схемы перестрахования.

Если страховая организация не исполняет выданных предписаний и не избавляет вскрытые проверками нарушения, Департамент страхового наблюдения владеет преимущество временно приостанавливать действие выданных лицензий, ограничивать их действие, аннулировать лицензии или воспринимать заключение о полном прекращении деятельности страховой организации.

Следующая функция — снабжение гласности. Каждый, кто мастерски занимается страховой деловитостью, должен издать проспект, сохраняющий совершенную, честную и четкую информацию о финансовом расположении страховщика. Принцип гласности проводится чрез состояние законодательных актов о страховой деятельности.

Чтобы не допускать ограничения конкурентной борьбы, орган муниципального страхового наблюдения обязан испытать, как достоверна представленная информация. Открытость информации о финансовом расположении страховщиков содействует сохранению конкурентной борьбы. [19]

Третья функция — поддержание правопорядка в ветви. Орган муниципального страхового наблюдения может приступить следствие нарушений закона, взять административные меры в отношении тех, кто действует назло интересам страхователей, или дать дело в суд. Орган муниципального страхового наблюдения наделен многими возможностями по проверке оперативно-финансовой деятельности страховщиков.

Элементом муниципального регулирования страховой деятельности является предупреждение сговора, а в том же духе действий страховых компаний по разделу рынока страховых услуг с целью ограничения конкуренции, исключения или ограничения доступа на рынок остальных соучастников. Считается недопустимым внедрение средств и способов недобросовестной конкуренции: искусственное завышение или преуменьшение страховых тарифов, попытка завести страхователя в заблуждение в итоге необъективного информирования об критериях предоставленного вида страхования или критериях страхования собственных соперников.

Заключение

В ходе написания работы были осмотрены темы страхования и страховой рынок, его виды, составляющие и то положение, в котором они находятся в нашей стране. В итоге разрешено изготовить выводы что:

- Только на базе страхования делается вероятной охрана публичных и собственных интересов, возникающих в процессе изготовления. В критериях рыночной экономики страхование нужно.

- Взаимодействие сторон, заинтересованных в заключении страховых договоров и достижении результативности страховых операций, проистекает на страховом рыноке. Страховой рынок представляет собой сферу валютных отношений, где объектом купли-продажи является “специфический товар” - страховая служба, создаются предписание и спрос на нее.

- Страхование экономических рисков – более перспективное направленность развития страхования.

- Платежеспособность страховой фирмы зависит от превышения активов над обещаниями.

- Инвестирование страховых запасов с учетом специфики страхования обязано обеспечивать их сохранность, гарантировать финансовую устойчивость страховых операций, направлять страховщика не на приобретение краткосрочной выгоды, а на приобретение наибольших окончательных итогов.

- Страховой рынок России, имея огромные способности, располагаться на начальном шаге собственного развития. Для реализации данных способностей необходима функциональная муниципальная помощь страховой ветви. Чем скорее правительство понимает роль страхования как стратегического сектора экономики, тем быстрее в России станет осуществлен переход к социально-ориентированному рыночному росту.

В неимение функциональных мер со стороны страны по развитию рынка страхования соучастники без помощи других отыскивают пути выхода из сложившейся кризисной ситуации.

Остановить формирование кризиса в автостраховании сумеет своевременная корректировка критерий страхования, а творение требований к прочности страховщиков в социально важных видах страхования ослабит атмосферу сомнения к страховой отрасли.

Страховой рынок закончит стагнировать только в случае вступления налоговых льгот в страховании жизни и законодательного закрепления товаров unit-linked.

При стагнации российского страхового рынка в целом возможный драйвер российского перестраховочного рынка – поток перестраховочных премий из-за рубежа – располагаться под угрозой из-за возможности расширения санкций, понижения рейтингов российских компаний и ситуации на Украине.

Список использованных источников

1. Конституция Российской Федерации от 12 декабря 1993 г. в ред. от 30.12.2008 г.

2. Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ в ред. от 22.10.2014 г.

3. Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ в ред. от 29.12.2014 г.

4. Федеральный закон №127-ФЗ от 26.10.2002 РФ «О несостоятельности (банкротстве)» в ред. от 29.12.2014 г.

5. Федеральный Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации» в ред. от 18.07.2014 г.

6. Алабян С.С. Страхование / С.С. Алабян, Л.С. Алабян / / Страхование. - 2011. - N 7. - С. 47-52. - Начало. Окончание: N 8. - С. 47-52

7. Алиев Б.Х. Страхование: учебник для вузов / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2011. - 415 с.

8. Анализ страхового портфеля: пособие для вузов/ Э. И. Крылов, [и др.]. - М.: Финансы и статистика 2011. - 191 с.

9. Аронов И.З. Оценка соответствия: новая трактовка личного страхования / И.З. Аронов, А.М. Рыбакова, А.Л. Теркель // Сертификация. - 2011. - N1. - С. 13-16

10. Арутюнов Ю.А. Страхование: учебное пособие / Ю.А. Арутюнов. - Изд. 2-е, стер. - М.: КноРус, 2011. - 309 с.

11. Ахвледиани Ю. Т. Имущественное страхование: учебное пособие / Ю. Т. Ахвледиани. - М.: Изд-во Рос. экон. акад., 2011. - 151 с.

12. Воскресенский В.Ю. Страхование / В.Ю. Воскресенский / / Закон и право. - 2011. - N 2. - С. 106

13. Гаврилова С.С. Страхование: учебное пособие / С.С. Гаврилова. - М.: Эксмо, 2011. - 304 с.

14. Годин А.М. Страхование: учебник / А.М. Годин, С.В. Фрумина. - М.: Дашков и К', 2011. - 477 с.

15. Губенко Н. Страхование / Н. Губенко, Е. Писаревский / / Закон. - 2011. - N4. - С. 3-10

16. Князев А.Г. Страхование личности и имущества / А.Г. Князев, Ю.Н. Николаев. - М.: Эксмо, 2011. - 222 с. - (Семейный адвокат)

17. Ламбен Ж.-Ж. Страхование: пер. с англ. / Ж.-Ж. Ламбен, Р. Чумпитас, И. Шулинг. - 2-е изд. - СПб. [и др.]: Питер, 2008. - 718 с.

18. Лермонтов Ю.М. О затратах на обязательное и добровольное страхование имущества / Ю.М. Лермонтов / / Налоговый вестник. Общероссийское издание. - 2011. - N 9. - С. 166-171

19. Лермонтов Ю. Расходы на страхование имущества / Ю. Лермонтов / / Финансовая газета. - 11/ 5/2011. - N19. - С. 7

20. Локшина Ю. Имущественный комплекс: [страхование имущества юридических лиц] / Ю. Локшина / / Карьера. - 2011. - N9. - С. 28-31

21. Ломакин Г.В. Страхование ответственности субъектов рынка недвижимости при оценке недвижимого имущества для целей налогообложения / Г.В. Ломакин, Г.Н. Макорин / / Страховое дело. - 2011. - N 12. - С. 51-55

22. Саркисов С.Э. Личное страхование / С.Э. Саркисов. - М.: Финансы и статистика, 2011. - 94 с.

23. Социальное и личное страхование: (опыт страхового рынка ФРГ) / отв. за выпуск Р.Т. Юлдашев. - М.: Анкил, 2011. - 124 с.

24. Страхование: учебник / ред. Л.А. Орланюк-Малицкая, ред. С.Ю. Янова. - М.: ЮРАЙТ; Высш. образование, 2011. - 828 с. - (Университеты России)

25. Страхование: учебное пособие / А.И. Алексеева, [и др.]. - 2-е изд., перераб. и доп. - М.: КноРус, 2011. - 688 с.

26. Страхование: учебное пособие для вузов / ред. М.А. Вахрушина. - М.: Вузовский учебник, 2011. - 462 с.

27. Официальный сайт Федеральной службы страхового надзора

28. Официальный сайт рейтингового агентства «РА Эксперт»

29. Официальный сайт Федеральной службы государственной статистики

Приложение 1

Финансовый рынок и его участники

Приложение 2

Статистика страховых компаний по объему собранных премий

Приложение 3

Мировая статистика страховых взносов

- Баланс и отчетность (Бухгалтерский баланс, принципы его построения).

- Понятие хозяйственного учета, его виды, учетные измерители (ОРГАНИЗАЦИЯ ХОЗЯЙСТВЕННОГО УЧЕТА НА ПРЕДПРИЯТИЯХ)

- Особенности развития европейской валютной системы(История развития международной валютной системы )

- "Конкурентные стратегии фирм на внутреннем и\или мировом рынках"

- Понятия «затраты», «расходы», «издержки» (на примере ОАО «Слонимский мясокомбинат»)

- Документирование и инвентаризация (Нормативная база)

- Способы и порядок начисления и погашения процентов по кредитам (Понятие и общая характеристика кредита)

- Проблемы формирования и развития валютной системы Российской Федерации (Эволюция валютной системы РФ)

- Распределение и использование прибыли как источник экономического роста предприятий (ОАО «Лидский мясокомбинат»)

- Понятие и задачи экономического анализа (Содержание и задачи экономического анализа)

- Особенности развития европейской валютной системы (ПРИЧИНЫ И ЦЕЛИ СОЗДАНИЯ ЕВРОПЕЙСКОЙ ВАЛЮТНОЙ СИСТЕМЫ)

- Особенности развития европейской валютной системы (Понятие валютной системы)