Страхование и его роль на финансовом рынке ( Теоретические положения о страховании и его роли на финансовых рынках)

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы определена следующими теоретическими положениями. Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

В последнее время страхованию уделяется все большее внимание и как механизму защиты от материального ущерба, возникшего в результате различных непредвиденных обстоятельств, и как инструменту активной инвестиционной политики. Свое право на существование оно подтвердило устойчивыми результатами деятельности страховых компаний.

Среди прочих небанковских институтов страховой бизнес в России имеет практически непрерывную историю на рынке финансовых услуг. Связано это, в первую очередь, с тем, что и в период социализма страховая деятельность не прекращалась. Таким образом, к моменту появления первых частных страховых компаний недостатка в отработанных механизмах и квалифицированных специалистах практически не было.

В настоящее время страхование в России развивается достаточно быстрыми темпами. На данный момент в стране наметился экономический рост. В связи с этим будут развиваться предприятия и расти доход населения. Это приведет к увеличению вероятности экономических рисков как у предприятий, так и у населения. С ростом дохода у населения возникнет возможность застраховаться. Следовательно, будут развиваться рынок социального страхования.

Целью работы является исследование страхования и его роли на финансовом рынке.

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотреть понятие страхования;

- определить структуру страхового рынка;

- выделить периоды развития страхового рынка в России;

- проанализировать страховой рынок Российской федерации в 2016 году;

- привести прогноз развития страхования в 2017 году.

Объектом исследования является страховой рынок Российской Федерации. Предметом – процессы, протекающие на этом рынке.

Страхованию уделено большое внимание в экономической литературе. Изучением страхования занимаются Александров А.А. («Страхование»), Агеев Н.Р. («Страхование: теория, практика и зарубежный опыт»), Архангельский В.Д., Кузнецова Н.П. («Страховой рынок России и малое предпринимательство». Страховой рынок России анализируют Коломин Е.И., Николенко Н.П., Сухов В.А., Силласте Г., Рыжых М.И. и другие авторы.

В нынешнем виде страхование представляет собой сложные общественно-производственные отношения. Это связано, прежде всего, с многочисленностью предоставляемых услуг страховыми компаниями. На данный момент предусмотрены различные виды и способы страхования. В принципе, можно застраховаться от любого риска, если этот риск носит определённую вероятность, которая определяется специальными методами.

В результате проделанной работы появилась целостная картина современного состояния и перспектив развития рынка страховых услуг в России.

1. Теоретические положения о страховании и его роли на финансовых рынках

1.1. Понятие страхования

Страхование - это экономическая категория, система экономических отношений, которые включают совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба, обусловленного различными непредвиденными неблагоприятными явлениями (рисками).

«Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика)» [20, с. 18]. Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы). В подобной ситуации бывает невозможно взыскивать убытки с кого бы то ни было, и они «оседают» в имущественной сфере самого потерпевшего. Заранее созданный страховой фонд может быть источником возмещения ущерба.

«Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную» [22, с. 52].

Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. «Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования» [15, с. 39].

Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму.

«Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования» [8, с. 44].

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. «Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий» [2, с. 64]. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства.

«Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость. С развитием страхового рынка роль инвестиционной функции возрастает» [6, с. 81].

Страховой рынок - составная часть финансового рынка страны, где предметом купли-продажи являются страховые продукты. Потребительские свойства данных продуктов весьма специфичны и отличны от других продуктов финансового рынка. Их специфика происходит из сущности страхования. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» от 31 декабря 1997 года под страховой деятельностью следует понимать «деятельность по защите имущественных интересов граждан, предприятий, учреждений и организаций при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)» [13].

«Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком» [10, с. 74].

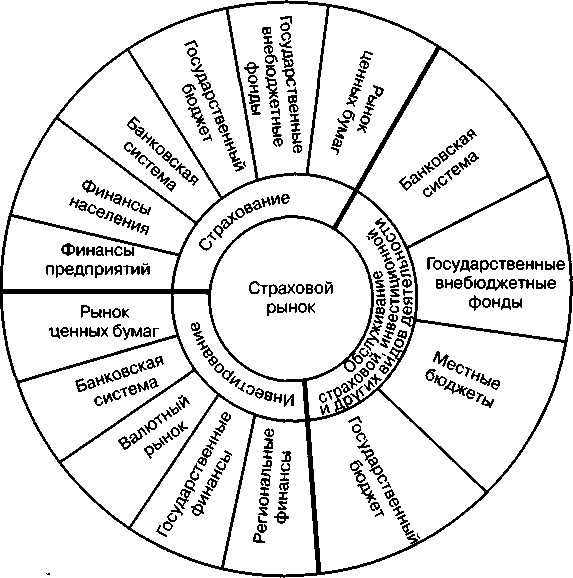

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности (рис. 1).

Рисунок 1. Место страхового рынка в финансовой системе

«Если сравнивать современное состояние российского страхования с рынками развитых стран, то следует сделать следующий вывод: сегодняшний российский рынок страхования аналогичен европейскому рынку начала XX века» [16, с. 42]. В России существует около 60 видов страхования, тогда как в Европе — около 500 видов, а в США — до 3000 видов. По расчетам специалистов, страхованием в нашей стране на сегодня охвачено около 7% возможных рисков, традиционно страхуемых в развитых странах. Характеристика крупнейших страховых рынков мира приведена в следующей таблице.

Таблица 1.

Крупнейшие страховые рынки мира в 2016 году

|

Страна |

Совокупные страховые поступления, млрд. долларов США |

|

США |

561,36 |

|

Япония |

544,07 |

|

Германия |

115,32 |

|

Великобритания |

110,1 |

|

Франция |

94,42 |

|

Ю. Корея |

37,94 |

|

Канада |

35,41 |

Рисунок 2. Структура мирового страхового рынка в 2016 году

Рисунок 2. Структура мирового страхового рынка в 2016 году

«Возможности страхового рынка России огромны - в нашей стране в потенциале можно собирать около 100 млрд. долларов США премии в год. В Соединенных Штатах Америки зарегистрировано 6200 страховых компаний с активами 2,7 трлн. долларов, страховая премия достигает 11,4 процента от ВВП. В Японии расходы по страхованию на душу населения составляют около 5 тыс. долларов в год, в США - порядка 3 - 4 тыс. долларов в год, в Швейцарии примерно 4,5 тыс. долларов, а в России - 40 долларов в год» [19, с. 30].

Специалисты, анализируя страховой рынок, подразделяют его на рынок прямого страхования и рынок перестрахования. «Рынок прямого страхования - это сфера заключения договоров страхования между страховыми организациями и их клиентами» [21, с. 98]. Однако один страховщик не всегда в состоянии обеспечить надежную страховую защиту страхователю, особенно если речь идет об объекте, имеющем высокую страховую стоимость или связанном с повышенной опасностью, поэтому для создания сбалансированного страхового портфеля, повышения финансовой устойчивости и гарантированного выполнения всех своих обязательств он прибегает к услугам перестраховочного рынка.

Страхование проводится, в основном, в добровольном порядке, на договорных условиях. «Наряду с добровольным существует и другая форма –обязательное страхование, проводимое в силу закона (например: обязательное страхование пассажиров воздушного, железнодорожного, внутреннего водного и автомобильного транспорта, страхование строений, крупного рогатого скота, государственного имущества, сдаваемого в аренду, страхование военнослужащих и работников милиции)» [11, с. 91].

«На страховом рынке Российской Федерации действуют страховые организации с участием зарубежного капитала, которые составляют около 5% страхового рынка России. Наиболее крупными компаниями являются: Мюнхенское перестраховочное общество, Швейцарское перестраховочное общество, Кельнское перестраховочное общество» [14, с. 52].

Таким образом, страхование выступает как совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям, организациям или гражданам.

1.2. Структура страхового рынка

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

В соответствии с законом «Об организации страхового дела в РФ» субъектами страхового дела являются страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии [13].

«Страховые организации - институциональная основа страхового рынка. Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание» [17, с.127].

Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования.

«Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования» [9, с. 207]. Взаимное страхование по существу — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества.

«С юридических позиций каждый член общества взаимного страхования — одновременно и страховщик, и страхователь. При этом документом, удостоверяющим право на владение капитала общества взаимного страхования, его дохода и страховую защиту, является полис» [1, с. 142].

Показателем успешной деятельности страховой организации является финансовая устойчивость. «Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами в целом по страховому фонду» [4, с. 155]. В основе обеспечения финансовой устойчивости лежат, прежде всего, оптимальные размеры тарифных ставок, а также достаточная концентрация средств страхового фонда, при которой становится возможной территориальная и временная раскладка ущерба.

Таблица 2.

Рейтинг надежности страховых компаний (по состоянию

на 1 июля 2017 года)

|

№ п/п |

Наименование компании |

Рейтинг |

|

1 |

ВТБ Страхование |

A++ |

|

2 |

СПАО «Ингосстрах» |

A++ |

|

3 |

СОГАЗ |

A++ |

|

4 |

САО ЭРГО |

A++ |

|

5 |

Страховая Компания «Гелиос» |

A+ |

|

6 |

Д2 Страхование |

A+ |

|

7 |

Группа Ренессанс Страхование |

A+ |

|

8 |

Адонис |

А |

|

9 |

Объединенная страховая компания |

А |

|

10 |

СЕРВИСРЕЗЕРВ |

А |

|

11 |

СМП-Страхование |

А |

|

12 |

ЮжУралЖАСО |

А |

Обозначения:

А++ Высокий уровень надежности с позитивными перспективами

А+ Высокий уровень надежности со стабильными перспективами.

А Высокий уровень надежности

«Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, сбора и публикации страховой статистики и других совместных целей страховые организации создают объединения (ассоциации) страховщиков» [18, с. 35]. Объединения страховщиков создаются как на региональном, так и на национальном уровне. Кроме того, объединяются и специализированные страховые организации. Такие объединения страховщиков не могут заниматься страховой деятельностью.

«Между тем страховые компании объединяются для проведения некоторых страховых операций в страховой пул. Такое объединение страховщиков позволяет увеличить финансовые возможности для принятия на страхование крупных рисков» [23, с. 317]. Заключение договора страхования со страховым пулом для страхователя означает, что на стороне страховщика находятся все участники пула. Однако при наступлении страхового случая страхователь вынужден урегулировать претензии с каждым из страховщиков в отдельности. Такая форма организации страховых отношений называется сострахованием. «Защищают свои интересы и страхователи, создавая объединения страхователей. Такие объединения выражают интересы пострадавших страхователей от недобросовестных страховых организаций, оказывают потерпевшим юридическую помощь, участвуют в совершенствовании и развитии страхового законодательства и др.» [12, с. 186]

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

Такое внимание к этому виду предпринимательства связано с социальной значимостью функции страхования, ибо страховой случай означает для страхователя катастрофу, что, в свою очередь, приводит к страховому случаю в экономике страны, к разрыву в цепочке производства. Несчастье одного страхователя является социально значимым для всего народного хозяйства. Страхование позволяет достаточно быстро восстановить нарушенное страховым случаем имущественное положение страхователя, восстановить разрушенные связи в хозяйственных правоотношениях воспроизводства. В функционировании страхового механизма, в страховой деятельности заинтересованы каждый из страхователей и государство.

«Государственное воздействие на страховую деятельность осуществляется через представляемую отчетность о деятельности страховых организаций, проверку их деятельности и нормативное регулирование» [3, с. 194].

Основным источником правового регулирования страховой деятельности и страхового надзора в Российской Федерации является глава 48 Гражданского кодекса Российской Федерации (ГК РФ), которая регулирует вопросы заключения и исполнения договоров страхования; и Закон РФ «Об организации страхового дела в Российской Федерации». «Закон регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела» [7, с. 112].

Таким образом, в настоящее время в России существуют страховщики, страхователи, объекты страхования, страховые интересы и лица, которые заинтересованы в страховании в их пользу - все это и составляет в совокупности то, что называется страховым рынком. На данном рынке присутствуют также посредники - страховые агенты и страховые брокеры, через которых страховщики могут осуществлять свою страховую деятельность. В страховой деятельности велика роль государственного воздействия.

1.3. Периоды развития страхового рынка в России

Широкое развитие рыночных отношений с 1986 года существенным образом изменило положение дел в страховании - в СССР стали появляться и развиваться независимые, негосударственные коммерческие страховые организации. «Первый этап становления нового российского коммерческого страхования приходится на 1988 - 1992 годы. Его можно назвать этапом «дикого» экстенсивного развития. Он начался с появлением первых страховых кооперативов и характеризовался взрывным развитием страхового рынка. При этом в России отсутствовала какая-либо правовая база и государственное регулирование страховой деятельности» [5, с. 48]. Для этапа становления рынка характерным было практически полное отсутствие у страховщиков достаточных уставных капиталов и иных собственных средств.

«В начале 90-х годов процесс создания новых страховых компаний принял лавинообразный и неконтролируемый характер. Основной причиной быстрого роста числа страховых организаций было осознание промышленными и коммерческими кругами широких возможностей финансовых операций, которые можно было проводить при помощи страховых инструментов» [24, с. 294]. Именно тогда зарождается «зарплатное» страхование жизни, основой которого было использование льготного режима налогообложения краткосрочного накопительного страхования жизни для снижения налогов на фонд оплаты труда предприятий - различные организации предпочитали страховать за счет прибыли собственных сотрудников на срок в 1 год и не проводить при этом отчислений в различные фонды. Пик развития «зарплатного» страхования жизни пришелся на конец 1995 - начало 1996 года.

Число компаний, которые в действительности предоставляли своим клиентам классическую страховую защиту, в тот период было крайне невелико. В основном, оно ограничивалось страховщиками из системы «Госстраха» и компанией «Ингосстрах» - бывшими монополистами в осуществлении страховых операций соответственно, на внутреннем и внешнем рынках.

Первоначальный период становления независимого российского страхования в основном завершился в начале 1992 года. «Второй этап развития российского страхования в 1993 - 1995 годах можно назвать периодом относительно цивилизованного экстенсивного роста. Его начало связано с образованием Росстрахнадзора как органа государственного регулирования страховой деятельности и с принятием первого в истории России закона «О страховании». Вступление в силу этого закона в начале 1993 года существенно изменило ситуацию на страховом рынке. Были точно определены основные параметры страховой деятельности, требования к надежности страховщиков» [16, с. 42].

Если говорить о количественном росте числа действующих страховщиков, то 1993-1994 годы были отмечены бурным ростом числа компаний. Что касается тенденций развития страхового рынка, то второй этап его становления характеризовался продолжением экстенсивного роста на направлениях, имеющих мало общего с классическим страхованием - в первую очередь, за счет «зарплатных» схем, а также широким развитием системы обязательного медицинского страхования (ОМС).

«На втором этапе становления российского страхового рынка новые частные страховые компании наращивают собственный суммарный уставный капитал и расширяют свою долю рынка, часто за счет «растаскивания» системы «Госстраха» и «Ингосстраха». Происходит также отсеивание нежизнеспособных организаций, не сумевших найти свое место на рынке. Так, если в 1995 году в России было 2217 страховых компаний, на конец 1996 года в России уже стало 2043, а на конец 1997 года – 1893» [20, с. 35].

Рубежом, отмечающим окончание второго этапа развития российского страхования, является изменение режима налогообложения страховой премии, выплачиваемой предприятиями по краткосрочному страхованию жизни своего персонала. «Установление взносов в Пенсионный фонд с премии, выплачиваемой предприятиями по договорам страхования жизни своих сотрудников, резко ограничило распространение псевдострахования с применением договоров краткосрочного страхования жизни. В связи с этим с первой половины 1996 года большинство страховых компаний были вынуждены свернуть «зарплатное» страхование жизни» [8, с. 57]. Исчезновение источника простых «живых» денег, на которых, собственно, и выросло значительное большинство новых российских страховщиков, явилось основной причиной начала глубокой трансформации страхового рынка.

Датой начала следующего этапа становления страхования можно считать февраль 1996 года. «С начала 1996 года страховые компании начали искать пути развития бизнеса по новым направлениям. Основное соревнование между страховщиками переместилось на рынки рискового страхования юридических и физических лиц. Все большее внимание стало уделяться имущественному страхованию» [2, с. 65].

На данный этап развития страхового рынка оказал влияние экономический кризис августа 1998 года. Замораживание государственных ценных бумаг и резкое падение курса рубля имеет два основных последствия для страхового бизнеса - изменение клиентской базы и уменьшение платежеспособности самих страховых компаний.

«Замораживание государственных ценных бумаг проделало бреши в платежеспособности практически всех страховых компаний. По имеющимся данным, существенные сложности в этой связи испытали не менее 25% российских страховых компаний. Положение было особенно сложно у медицинских страховых компаний, вкладывавших в ГКО до 100% резервов. На ГКО система ОМС потеряла 168 млн. рублей» [5, с. 72]. Положение системы ОМС ухудшилось еще и в связи с тем, что существенно снизились поступления от налогоплательщиков в соответствующие фонды. «Единственной категорией страховщиков, на деятельности которых кризис отразился мало, являлись компании, которые имеют низкий уровень убыточности страховой премии - не более 20 - 30%» [10, с. 69]. Несмотря на снижение ликвидности собственных активов и удорожание выплаты страхового возмещения (при его номинировании в валюте) они имели возможность покрыть свои обязательства за счет текущих поступлений страховой премии - построить «финансовую пирамиду». Это, в первую очередь, было характерно для кэптивных страховых компаний финансово-промышленных групп.

«С принятием Федеральной программы «Развитие национальной системы страхования в РФ в 1998 - 2000 годах», ставящей перед страхованием цели - наращивание суммарных страховых резервов и иных активов, начинается следующий этап развития страхования, который продолжается по настоящее время» [4, с. 84]. К особенностям современного страхования в целом можно отнести то, что сейчас формируются крупные государственные коммерческие компании, специализирующиеся на проведении отдельных видов страхования. В связи с этим проводится активная деятельность по образованию новых форм взаимодействия между ними. Создаются добровольные ассоциации страховых организаций, устав которых предусматривает возможность взаимного перестрахования. Преобладающей формой собственности на страховом рынке России становится акционерная форма.

«На этом этапе происходит формирование группы страховщиков - лидеров, способных противостоять конкуренции со стороны иностранных страховых компаний, растет страховая культура населения и предпринимателей, увеличение в 2001 году сбора премии по добровольному страхованию в 2 - 3 раза, ускоренное развитие долгосрочного страхования жизни» [21, с. 102].

Таким образом, страховой рынок современной России прошел несколько этапов развития. За последние годы главными особенностями развития национального страхового рынка были стремительное увеличение числа страховщиков и существенный рост объемов совокупной страховой премии. Произошел переход от монопольной системы Госстраха к рынку, субъектами которого являются в настоящий момент около двух тысяч страховщиков.

Заканчивая теоретическое исследование страхования, можно сделать следующие выводы.

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Правовой основой страхования является Гражданский Кодекс РФ, закон РФ № 4015-I от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации»

2. Анализ развития страхового рынка в Российской Федерации

2.1. Страховой рынок Российской Федерации в 2016 году

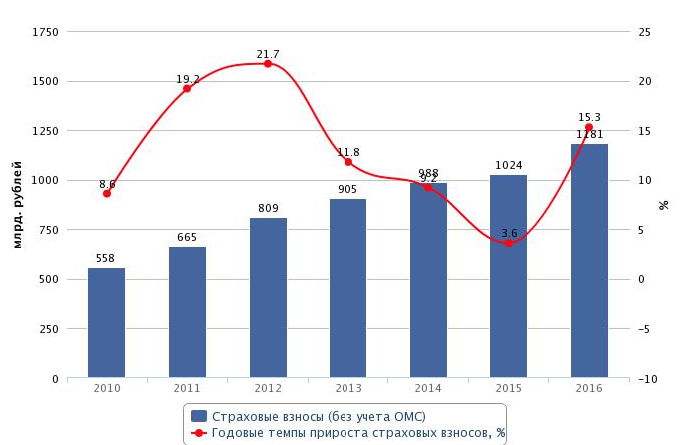

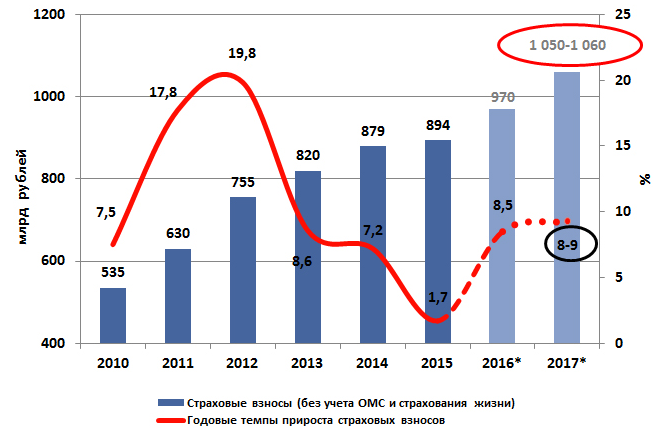

После замедления в 2013-2015 годах страховой рынок Российской Федерации в 2016 году показал максимальный прирост за последние четыре года (15,3% за 2016 год). По данным Банка России, объем страхового рынка по итогам 2016 года достиг 1 181 млрд. рублей (рисунок 3).

Рисунок 3. Динамика страхового рынка России

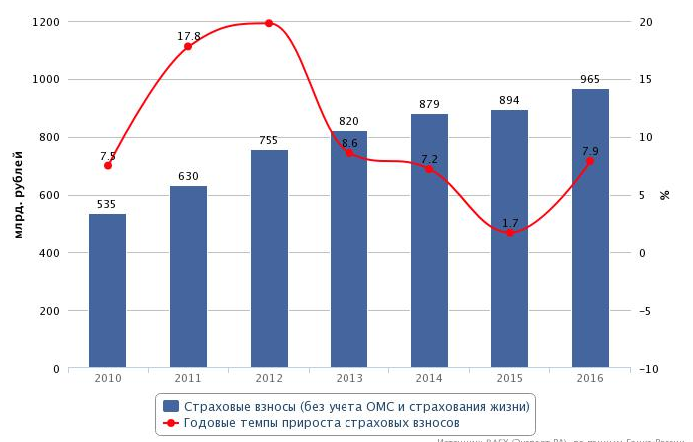

В то же время без учета сегмента страхования жизни темпы прироста взносов составили всего 7,9% (рисунок 4).

В результате двухгодичного падения взносов страхование автокаско за 2015–2016 годы недосчиталось в совокупности 50 млрд. рублей премии, опустившись в топ-3 сегмента страхового рынка со второй на третью позицию.

Опережающие темпы роста страхования жизни и увеличение веса страховщиков жизни в общем объеме премий повлияли на концентрацию страхового рынка. По прогнозу, в 2017 году темпы прироста взносов составят 13–14%, объем рынка – 1,33–1,35 трлн. рублей. Без учета страхования жизни рынок вырастет на 7–8% до уровня 1,03–1,045 трлн. рублей.

Рисунок 4. Динамика страхового рынка России без учета страхования жизни

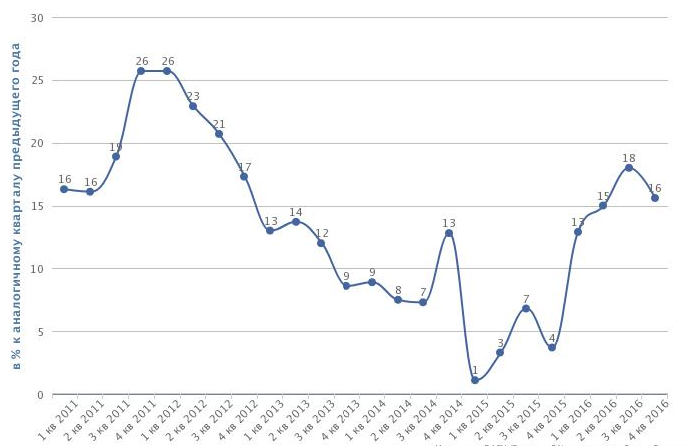

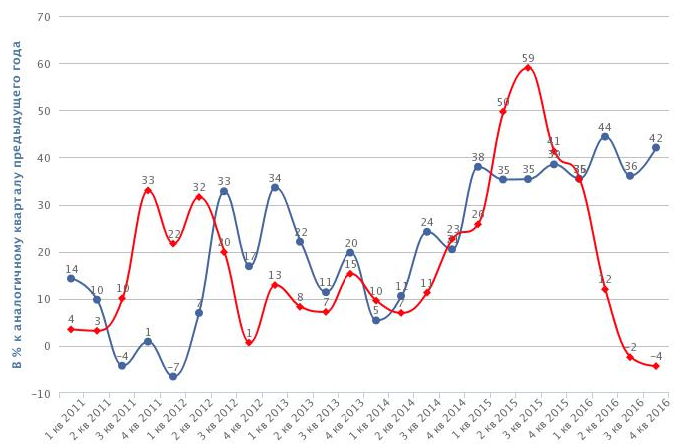

Квартальные темпы прироста страховых взносов росли три квартала подряд с начала 2016 года и в IV квартале показали понижательную динамику. Положительная квартальная динамика страховых премий была обусловлена активным продвижением инвестиционных продуктов страхования жизни, остаточным эффектом от повышения тарифов ОСАГО, оживлением в сегменте страхования от несчастных случаев и болезней и восстановлением рынка страхования юридических лиц после падения годом ранее.

Замедление квартальных темпов прироста взносов до 16% (до 5,9% без учета страхования жизни) в последнем квартале 2016 года объясняется отрицательной динамикой квартальных премий по ОСАГО, а также снижением темпов прироста взносов по страхованию от несчастных случаев и болезней и добровольным медицинским страхованием после пика роста в III квартале (рисунок 5).

Рисунок 5. Квартальная динамика страховых премий

На растущем рынке лидером падения стало страхование автокаско, потерявшее 16,6 млрд. рублей за 2016 год. В результате двухгодичного падения взносов страхование автокаско за 2015–2016 годы недосчиталось в совокупности 50 млрд. рублей премии, что привело к изменениям в сегментации страхового рынка. Уступив второе место среди крупнейших видов страхованию жизни, автокаско занимает теперь третью строчку. Кроме того, за предыдущий год понесло значительные потери обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте: оно сократилось на 2,7 млрд. в объеме премий, или на 46,3% в относительном выражении, из-за снижения тарифов, вступивших в силу с 1 сентября 2015 года.

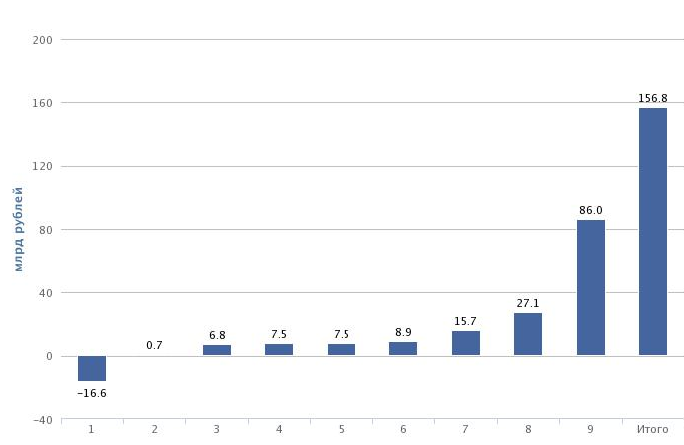

В абсолютном выражении страховой рынок в 2016 году вырос на 157 млрд. рублей, почти 55% из которых было обеспечено сегментом страхования жизни (+86 млрд. рублей). Наибольший вклад в прирост взносов также внесли страхование от несчастных случаев и болезней (+27,1 млрд. рублей), ОСАГО (+15,7 млрд. рублей), ДМС (+8,9 млрд. рублей), страхование прочего имущества граждан и юридических лиц (по 7,5 млрд. рублей) и страхование финансовых рисков (+6,8 млрд. рублей) (рисунок 6).

1. Страхование автокаско; 2. Иные виды страхования; 3. Страхование финансовых рисков; 4. Страхование прочего имущества юридических лиц; 5. Страхование прочего имущества граждан; 6. ДМС; 7. ОСАГО;

8. Страхование от несчастных случаев и болезней; 9. Страхование жизни

Рисунок 6. Прирост взносов в абсолютном выражении за 2016 год по отдельным видам страхования

Рассмотрим динамику взносов по видам страхования:

Таблица 3

Динамика взносов по видам страхования

|

Вид страхования |

Взносы, млн. руб. |

Темпы прироста, 2016 / 2015, % |

|

|

2015 |

2016 |

||

|

ОСАГО |

234 369 |

218 693 |

7,2 |

|

Страхование жизни |

215 740 |

129 715 |

66,3 |

|

Страхование автокаско |

170 672 |

187 237 |

-8,8 |

|

Добровольное медицинское страхование |

137 816 |

128 957 |

6,9 |

|

Страхование от несчастных случаев и болезней |

107 991 |

80 889 |

33,5 |

|

Страхование прочего имущества юридических лиц |

107 486 |

99 994 |

7,5 |

|

Страхование прочего имущества граждан |

51 444 |

43 916 |

17,1 |

|

Иные виды страхования |

23 042 |

22 350 |

3,1 |

|

Страхование финансовых рисков |

21 234 |

14 442 |

47,0 |

|

Страхование грузов |

19 829 |

20 238 |

-2,0 |

|

Страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору |

19 797 |

6 508 |

204,2 |

|

Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц |

17 945 |

18 069 |

-0,7 |

|

Страхование гражданской ответственности за причинение вреда третьим лицам |

17 212 |

16 905 |

1,8 |

|

Сельскохозяйственное страхование |

9 823 |

7 853 |

25,1 |

|

Страхование предпринимательских рисков |

8 904 |

7 819 |

13,9 |

|

Страхование средств воздушного транспорта |

8 701 |

8 948 |

-2,8 |

|

Страхование средств водного транспорта |

5 433 |

5 336 |

1,8 |

|

Обязательное страхование ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте |

3 194 |

5 950 |

-46,3 |

|

Итого |

1 180 632 |

1023819 |

15,3 |

Страховщики жизни меняют концентрацию страхового рынка. Доля топ-5 компаний по взносам снизилась по итогам 2016 года по сравнению с 2015-м на 3,7 процентных пункта. Такого существенного сокращения концентрации страхового рынка не наблюдалось с 2013 года. Снижение показателя обусловлено опережающими темпами роста страхования жизни и увеличением веса страховщиков жизни в общем объеме страховых премий.

Так, по итогам 2016 года в пятерку лидеров впервые вошла компания по страхованию жизни – «Сбербанк страхование жизни», поднявшись за год с восьмой на пятую строчку. В то же время доля топ-20 страховщиков, куда в 2016 году вошли шесть компаний по страхованию жизни против одной в топ-5, показала рост на 0,6 процентных пункта. Также отмечается смена позиций у лидеров страхового рынка: «СОГАЗ» и «РОСГОССТРАХ» по итогам 2016 года заняли, соответственно, первое и второе места (таблица 4).

Таблица 4

Изменения в пятерке лидеров рынка по взносам в отдельных сегментах страхового рынка

|

Топ-5 лидеров рынка, 2016 г. |

Топ-5 лидеров рынка, 2015 г. |

|

|

1 |

СОГАЗ |

РОСГОССТРАХ |

|

2 |

РОСГОССТРАХ |

СОГАЗ |

|

3 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

4 |

ИНГОССТРАХ |

ИНГОССТРАХ |

|

5 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

АЛЬФАСТРАХОВАНИЕ |

|

ОСАГО |

||

|

1 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

2 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

3 |

ИНГОССТРАХ |

ВСК |

|

4 |

ВСК |

ИНГОССТРАХ |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

АЛЬФАСТРАХОВАНИЕ |

|

Страхование жизни |

||

|

1 |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

|

2 |

РОСГОССТРАХ-ЖИЗНЬ |

РОСГОССТРАХ-ЖИЗНЬ |

|

3 |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

|

4 |

РЕНЕССАНС ЖИЗНЬ |

РЕНЕССАНС ЖИЗНЬ |

|

5 |

ВТБ СТРАХОВАНИЕ ЖИЗНИ |

СИВ ЛАЙФ |

|

Добровольное медицинское страхование |

||

|

1 |

СОГАЗ |

СОГАЗ |

|

2 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

3 |

АЛЬЯНС ЖИЗНЬ |

АЛЬФАСТРАХОВАНИЕ |

|

4 |

АЛЬФАСТРАХОВАНИЕ |

ИНГОССТРАХ |

|

5 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

Страхование прочего имущества граждан |

||

|

1 |

РОСГОССТРАХ |

РОСГОССТРАХ |

|

2 |

СБЕРБАНК СТРАХОВАНИЕ |

АЛЬФАСТРАХОВАНИЕ |

|

3 |

ВТБ СТРАХОВАНИЕ |

ВТБ СТРАХОВАНИЕ |

|

4 |

РЕСО-ГАРАНТИЯ |

РЕСО-ГАРАНТИЯ |

|

5 |

АЛЬФАСТРАХОВАНИЕ |

ВСК |

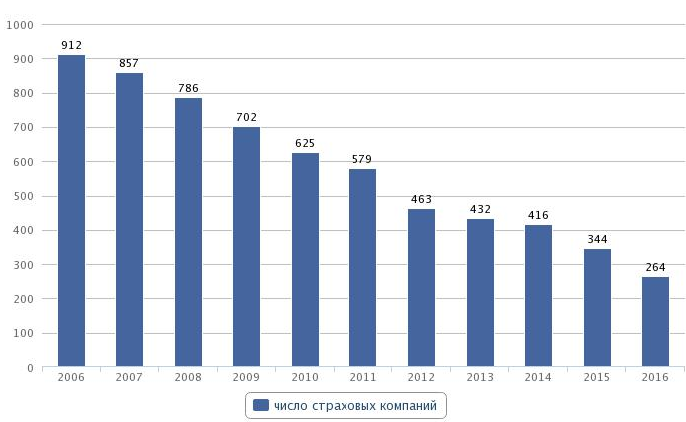

В 2016 году количество компаний, работающих на страховом рынке, сократилось на 80, до 264 страховщиков (рисунок 7).

Рисунок 7. Динамика числа страховых компаний

Рассмотрим такой сегмент страхования, как автострахование.

Вместе с замедлением сокращения взносов (на 5,5 процентных пункта за 2016 год по сравнению с 2015-м) замедлилось и падение числа договоров по страхованию автокаско: в 2016 году оно составило -5,1% против -26,9% годом ранее. С исчерпанием эффекта от повышения тарифов темпы прироста взносов по ОСАГО по итогам 2016 года упали на 37,7 процентных пункта до 7,2%, в то время как число договоров снизилось незначительно (на 3,6%).

Таблица 5

Динамика числа договоров по автострахованию

|

Вид страхования |

Количество договоров, ед. |

Темпы прироста количества договоров 2016 / 2015, % |

Темпы прироста взносов 2016 / 2015, % |

|

|

2016 |

2015 |

|||

|

ОСАГО |

38 140 410 |

39 583 399 |

-3,6 |

7,2 |

|

Страхование средств наземного транспорта |

3 618 280 |

3 812 159 |

-5,1 |

-8,8 |

|

ВСЕГО |

167 797 165 |

143 462 178 |

17,0 |

15,3 |

После достижения максимального значения в III квартале 2015 года, что было обусловлено повышением тарифов, квартальные темпы прироста вносов по ОСАГО снижаются пять кварталов подряд. В III и IV кварталах 2016 года показатель уже демонстрирует отрицательные значения (соответственно, -2% и -4% относительно аналогичных периодов 2015-го). В то же время значение средней выплаты по ОСАГО держится на стабильно высоком уровне – 61,6 тыс. рублей в III и IV кварталах 2016 года, а квартальные темпы прироста выплат не опускались ниже 35% на протяжении двух последних лет (рисунок 8).

Рисунок 8. Квартальные темпы прироста взносов и выплат по ОСАГО

В результате насыщения рынка автострахования усеченными программами страхования и продуктами с франшизой средняя премия по страхованию автокаско перестала снижаться и стабилизировалась на уровне чуть меньше 45 тысяч рублей в III и IV кварталах 2016 года. В свою очередь, договоры с франшизой сократили число выплат с ущербом ниже порогового уровня, что привело к росту средней выплаты, которая в IV квартале 2016-го составила 82,1 тыс. рублей, прибавив за 2016 год 18 тыс. рублей.

Таким образом, в 2016 году наблюдался рост страхового рынка после трехлетнего замедления.

2.2. Прогноз развития страхования в 2017 году

Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9% (рисунок 9). Это вариант негативного прогноза. Реализация негативного сценария наиболее вероятна при среднегодовой цене на нефть марки Brent на уровне 45–50 долларов за баррель, инфляции в размере свыше 6% и ключевой ставке не менее 10%.

Рисунок 9. Прогноз динамики страхового рынка без учета страхования жизни

По базовому прогнозу, в 2017 году темпы прироста взносов составят 13–14%, объем рынка – 1,33–1,35 трлн. рублей. Реализация базового сценария возможна в 2017 году при среднегодовой цене на нефть марки Brent на уровне 50–55 долларов за баррель, инфляции до 6% и поддержании ключевой ставки на уровне ниже 10%.

Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов.

Стагнация в сегментах ОСАГО и страхования прочего имущества юридических лиц будет компенсироваться темпами прироста взносов по страхованию от несчастных случаев и болезней, по страхованию имущества граждан и по добровольному медицинскому страхованию, которые немного опередят инфляцию, а также частичным восстановлением объемов страхования автокаско.

Изменения в системе тарификации в ОСАГО могут стать дополнительным источником роста страхового рынка в 2017 году. По прогнозу, российский страховой рынок с учетом страхования жизни вырастет на 12-14%, а его объем преодолеет отметку 1,3 трлн. рублей.

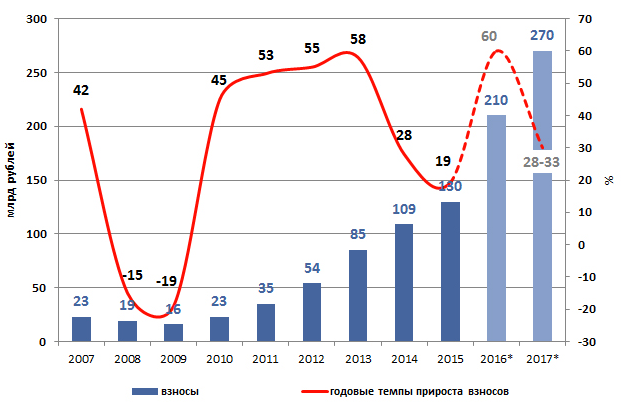

Страхование жизни обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 млрд. рублей. В то же время, не ожидается сохранения темпов прироста в сегменте на текущем уровне в долгосрочной перспективе и прогнозируется их постепенное затухание, но на краткосрочном горизонте снижение ставок по банковским депозитам будет способствовать росту инвестиционного страхования жизни опережающими рынок темпами.

Основным драйвером роста страхового рынка в 2017 году станет страхование жизни (рисунок 10).

Рисунок 10. Прогноз развития рынка страхования жизни

Сегмент покажет наибольшие темпы прироста взносов – около 30%, обеспечит 40% абсолютного прироста рынка страхования. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год.

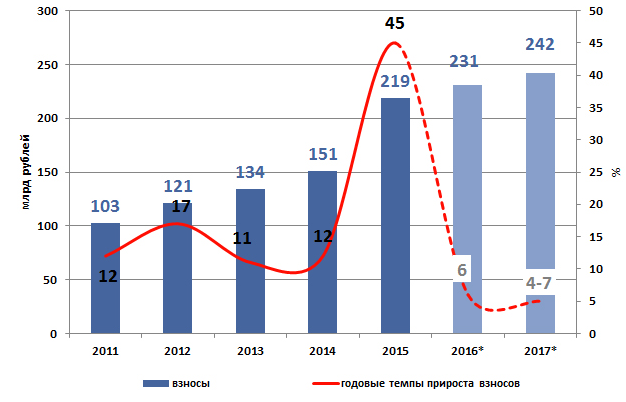

По прогнозу, темпы прироста взносов по ОСАГО замедлятся до минимальных значений – 4-7% за 2017 год (рисунок 11).

Рисунок 11. Прогноз динамики рынка ОСАГО

Снижение темпов прироста объясняется полным исчерпанием эффекта от повышения тарифов. В то же время поддержку сегменту окажут рост доли застрахованных автомобилей после внедрения системы «Единый агент» и запуска продаж электронных полисов, что предотвратит сокращение взносов по ОСАГО. Росту также могут поспособствовать изменения в системе тарификации в ОСАГО. Также ожидается увидеть положительную динамику премий по страхованию автокаско в 2017 году (+11%) после двухлетнего снижения. Позитивное влияние на сегмент окажут повышение уровня проникновения за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок, сдерживающим фактором будет стагнация реальных доходов населения.

Остальные крупнейшие сегменты страхового рынка также продемонстрируют положительную динамику премий. По прогнозам, темпы прироста взносов по страхованию от несчастных случаев и болезней составят 12-15%, что будет обусловлено увеличением объемов кредитования физических лиц. За счет инфляции стоимости услуг лечебных учреждений, сегмент добровольного медицинского страхования покажет прирост на 9-12%. На динамику премий по страхованию прочего имущества юридических лиц будет оказывать положительное влияние снижение ставок по кредитам и сдерживающее – невысокие темпы прироста ВВП. Темпы прироста взносов за 2017 году будут невысокими – всего 5-7%. Коробочные продукты и популяризация программ страхования жилья среди населения будут драйверами страхования имущества граждан: прогнозируемый рост объема премий составит 8-11%.

Представим прогноз динамики страхового рынка и его отдельных сегментов на 2017 год (Приложение 1).

Таким образом, без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Позитивное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и активное продвижение коробочных продуктов.

ЗАКЛЮЧЕНИЕ

Понятие страхование означает вид экономических отношений, направленных на то, чтобы обеспечить страховую защиту людей от различного рода опасностей. Оно включает в себя множество различных видов деятельности - это непосредственно страхование, сострахование и перестрахование. Все эти виды направлены на защиту человека и его имущества от различного рода неприятных неожиданностей, которые могут с ним произойти. Взаимоотношения между страхователем и страховщиком подтверждаются документально, и в них описано, как будет расходоваться страховой бюджет в результате того или иного инцидента.

Существуют три основных формы организации страхового фонда.

Централизованные страховые фонды. Они создаются за счет федерального и регионального бюджетов, и находятся в полном распоряжении правительства.

Самострахование. Эти фонды формируются за счет взносов хозяев предприятий, с целью защиты своего имущества от того или иного несчастного случая.

Страхование. Это система организации страховых взносов простыми гражданами.

Основными функциями страхования являются:

- рисковая функция. Служит для защиты здоровья и имущества граждан от различного рода непредвиденных ситуаций (например, обследование вентиляции привело к несчастному случаю, страховая компания обязана возместить материальный ущерб пострадавшему);

- инвестиционная функция. Смысл заключается в следующем: резервные страховые фонды передаются заемщику, т. е. происходит финансирование экономики;

- предупредительная функция. Заключается в том, что бы часть страховых взносов направить на уменьшение страховых рисков. К примеру, если страхование производится ради защиты от огня, можно направить средства на улучшение системы пожаротушения;

- сберегательная функция. Эта функция проявляет себя при страховании жизни и выполняет роль кредита.

Сегодня наше государство широко использует возможности страхования. Это проявляется в форме социального страхования, то есть защищает граждан на случай болезни и потери трудоспособности.

Страховой бизнес, присущий всякой экономике, функционирующей на рыночной основе, получил в России за последние годы существенное развитие. Об этом свидетельствуют создание сотен страховых организаций, появление большого количества новых видов страхования, ранее не известных в отечественной экономике.

По данным Банка России, после трехлетнего замедления в 2016 году рост страхового рынка резко ускорился и значение показателя составило 15,3% по сравнению с 2015-м, что стало максимумом за последние четыре года (с 2013-го). Объем страхового рынка достиг 1 181 млрд. рублей.

В России идет жестокая конкуренция между страховыми компаниями. Ведь этот бизнес достаточно выгоден. Борьба идет по всем направлениям как в сфере добровольного, так и обязательного страхования. Сегодня в нашей стране насчитываются тысячи страховых фирм.

Динамика страхового рынка в 2017 году будет находиться под влиянием умеренно-позитивных тенденций: без учета рынка страхования жизни российский страховой рынок в 2017 году вырастет на 8-9%. Благоприятное влияние на темпы прироста взносов будут оказывать восстановление темпов роста ВВП, снижение банковских ставок и продвижение коробочных продуктов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агеев Н.Р. Страхование: теория, практика и зарубежный опыт. - М.: Юность, 2013. – 386 с.

- Александров А.А. Страхование. - М.: Приор, 2014. – 453 с.

- Архангельский В.Д., Кузнецова Н.П. Страховой рынок России и малое предпринимательство. - СПб.: Питер, 2013. – 394 с.

- Архипов А.П., Адонин А.С. Страховое дело. - М.: Изд. центр ЕАОИ, 2014. – 451 с.

- Балабанов И.Т., Балабанов А.И. Страхование: организация, структура, практика. – СПб.: Москва · Харьков · Минск, 2013. – 392 с.

- Басаков М.И. Страховое дело в вопросах и ответах. - Ростов-Н/Д: «Феникс», 2014. – 411 с.

- Воблый В.К. Основы экономики страхования. – М.: Анкил, 2015. – 219 с.

- Гвозденко А.А. Страхование. - М.: ТК Велби, 2013. – 384 с.

- Гвозденко А.А. Финансово – экономические методы страхования. – М.: Финансы и статистика, 2014. – 516 с.

- Гомелля В.Г. Основы страхового дела. - М.: СОМИНТЭК, 2015. – 327 с.

- Грищенко А.Н. Основы страховой деятельности. – Барнаул: Издательство Алтайского государственного университета, 2013. – 346 с.

- Журавлев Ю.М., Секерж И.Г. Страхование и перестрахование (теория и практика). - М.: Издательский центр СО АНКИЛ, 2014. – 281 с.

- Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации» // Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации. 1993. № 2. Ст. 56.

- Информация о структуре страхового рынка. // Страховое ревю. - 2016. - № 2. – С.51-55.

- Коломин Е.И. Страховой рынок России: тенденции развития. // Финансовая газета. - 2016. - № 22. – С. 39-43.

- Николенко Н.П. Развитие страхования в России. // Финансы. - 2016. - №3. – С.42-45.

- Портной М.А. Финансы и кредит. - М.: Московский международный институт эконометрики, информатики, финансов и права, 2014. – 281 с.

- Рыжых М.И. Рейтинги страховых компаний // Двойная запись. - 2017. - № 3. – С.35-37.

- Силласте Г. Рынок страховых услуг и его потребитель // Финансы. -2017. - №. – С.29-31.

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование. - М.: ИНФРА-М, 2013. – 372 с.

- Страховое дело / Под ред. Л.И.Рейтмана. - М.: Банковский и биржевой научно-консультационный центр, 2013. – 376 с.

- Сухов В.А. Страховой рынок России. - М.: Анкил, 2014. – 377 с.

- Финансы / Под ред. В.М. Родионовой. - М.: Финансы и статистика, 2014. – 452 с.

- Финансы / Пол ред. Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2013. – 467 с.

Прогноз динамики страхового рынка и отдельных его сегментов на 2017 год

|

Вид страхования |

Темпы прироста взносов, 2015/2014, % |

Оценка темпов прироста взносов, 2016/2015, % |

Прогноз темпов прироста взносов, 2017/2016, % |

Что влияет на прогноз |

|

Страхование жизни |

19 |

60 |

28-33 |

Высокие темпы прироста взносов за счет интенсивных продаж инвестиционного страхования на фоне снижения ставок по депозитам и активного участия банков в продвижении продуктов ИСЖ; замедление темпов прироста взносов в результате исчерпания эффекта низкой базы. |

|

Страхование от несчастных случаев и болезней |

–15 |

34 |

12-15 |

Положительные темпы прироста взносов за счет оживления в сегменте кредитования физических лиц |

|

Добровольное медицинское страхование |

4 |

20 |

9-12 |

Рост за счет инфляции стоимости услуг лечебных учреждений, сдерживающее влияние окажет невысокий рост спроса на программы ДМС со стороны организаций и населения после частичного восстановления рынка в 2016 году |

|

Страхование автокаско |

–14 |

–11 |

10-13 |

Повышение уровня проникновения за счет снижения средней стоимости полиса с франшизой и оживление в сегменте кредитования в результате снижения банковских ставок, негативным фактором будет стагнация реальных доходов населения |

|

ОСАГО |

45 |

5,5 |

4-7 |

Замедление роста взносов в результате полного исчерпания эффекта от повышения тарифов, поддержку сегменту окажут рост доли застрахованных автомобилей после внедрения системы «Единый агент» и запуска продаж электронных полисов. |

|

Страхование прочего имущества юридических лиц |

–11 |

12 |

5-7 |

Позитивное влияние окажет снижение ставок по кредитам, сдерживающее – невысокие темпы прироста ВВП |

|

Страхование имущества граждан |

14 |

11 |

8-11 |

Драйверы сегмента – коробочные продукты и популяризация программ страхования жилья среди населения |

|

Страховой рынок, всего |

4 |

15 |

12-14 |

- Рынок ценных бумаг (Содержание и структура рынка ценных бумаг)

- Общее понятие о гражданском праве (Особенности системы отечественного права)

- Система налогового учета (Понятие налогового учета и принципы его организации на предприятии)

- Финансы акционерных обществ(Понятие акционерных обществ)

- Прогнозирование и государственное регулирование цен (Цена: сущность и виды)

- Документирование и инвентаризация (Документация хозяйственных операций)

- Рынок ценных бумаг (Рынок ценных бумаг как. составная часть финансового рынка)

- Процессы принятий решений в организации (Сущность принятия и реализации решений)

- Налог на прибыль организаций (Сущность и характеристика налога на прибыль организации)

- Маркетинговые исследования как часть информационной маркетинговой системы

- Процессы принятия решений в организации (Управленческое решение: сущность, содержание, классификация)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства)