Страхование и его роль на финансовом рынке РФ

Содержание:

Введение

Актуальность темы работы обусловлена тем, что Во всем мире страхование является одним из основных секторов экономики, и его состояние обусловлено общим социально-экономическим уровнем развития государства. В то же время перспективные направления развития страхового рынка определяются основными функциями, которые выполняет страховой бизнес в экономике, а специфические выполняемые страхованием функции делают его стратегическим сектором экономики во всех развитых странах.

В мировой экономической практике страховой бизнес создает систему защиты имущественных прав и интересов, как граждан, так и любых организаций, обеспечивает поддержку социальной стабильности в обществе, экономической безопасности государства, а также выполняет роль важного финансового инструмента регулирования национальной экономики и мощного источника аккумулирования средств для их дальнейшего долгосрочного инвестирования в хозяйственный комплекс.

Цель работы – исследовать роль страхования в экономике: провести анализ отечественного страхового рынка и определить пути его развития.

Задачи работы:

- исследовать сущность страхования;

- рассмотреть функции страхования;

- исследовать роль страхования в экономике;

- провести анализ участников страхового рынка в России;

- дать оценку страхового рынка Российской Федерации;

- определить перспективы развития страхового рынка в России.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития отечественного страхового рынков.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

ГЛАВА 1. Теоретические аспекты страхования

1.1 Сущность и значение страхования

Страхование – это отношения, возникающие между двумя субъектами (страхователем и страховщиком), по защите интересов по поводу имущества как физических, так и юридических лиц, на случай наступления определенных событий, а именно страховых случаев, за счет страховых фондов, формирующихся с помощью страховых взносов страхователей[1].

В современном мире существует концепция о роли неэффективной страховой политики как катализатора развития финансового рынка и углубления финансовой среды. На фоне последних экономических событий и захлестнувшего новой волной континентальные страны экономического кризиса, все большее внимание уделяется анализам качественного структурирования функционирования страховой среды. Поэтому актуальность работы состоит в том, что на фоне санкций против Российского рынка на мировой арене, появляется необходимость совершенствования и увеличение удельного веса страхования в финансовой системе России[2].

Впервые общество сталкивается с таким понятием как страхование еще в Древнем Риме. Данный процесс проявлялся во времена морских экспедиций и торговых караванов в виде разового соглашения, направленного на общее несение убытков царя и торговцев при нападении на них разбойников[3].

С истечением времени страхование эволюционирует в регулярную структуру платежей, которые при аккумуляции представляют собой страховой фонд. На его основе образовывались специальные организации, целью существования которых являлась финансовая помощь их членам данной организации[4].

Если говорить о дореволюционной России, то функцию распределения страхового фонда несли предприятия и общества (в частности акционерные). Данная форма организации существенно увеличивала возможность ее членов неограниченно распоряжаться страховыми средствами. Так в 1827 г. в России учредили первое страховое общество, специализирующееся на страховых рисках от пожаров. Данный год является отправной точкой для развития страхового сектора в России. Необузданное раздувание области в системе страхования приводит к тому, что через 47 лет между крупными игроками на данном рынке заключается конвенция о недопущении образования новых страховых предприятий. На момент 1913 г. в России наиболее популярными страховыми случаями являлись страхование от огня, транспортное страхование судов и грузов, а также страхования от разбитых стекол[5].

Интересен тот факт, что наибольшее количество страховых фирм территориально располагалось в Петербурге. В 1913 г. из 19 акционерных обществ 13 с капиталом 297,7 млн. руб. находились в Петербурге, 4 с капиталом 76,4 млн. руб. в Москве, 2 с капиталом 15,8 млн. руб. - в Варшаве. Среди русских акционерных обществ крупнейшим по объему операций и по размеру капиталов было общество «Россия». Оно проводило 8 видов страхования на территории Российской Империи и осуществляло страховые операции за границей. В Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах общество имело свои отделения и многочисленные агентства. Размер капитала «России» в конце 1918 г. достигал 109,1 млн. руб.

На данном этапе эволюция страхования не заканчивается и появляется новая специализация - личное страхование[6].

Говоря о зарождении Российской Федерации, то до ее истоков на основе правления СССР была создана и функционировала в стране лишь одна страховая компания - Госстрах. Но уже с 1900-х гг. общество наблюдало масштабное разворачивание параллельно с системой государственного страхования множество страховых кооперативов.

Говоря о современном состоянии рынка страхования, важно обратить внимание на ряд характеристик, а именно[7]: размер страховой премии; структура совокупной страховой премии; число страховых организаций; совокупные активы страховых организации[8].

По данным ЦБ в Указание от 19 сентября 2014 г. № 3384-У, установлены коридоры страховых премий и коэффициенты страховых тарифов[9].

В таблице 1 приведен пример современной вилки страхования для транспортных средств категории В и ВЕ.

Таблица 1

Предельные размеры базовых ставок страховых тарифов и их коэффициенты для транспортных средств категории В и ВЕ

|

Характеристики |

Показатель |

|

коридор страховой премии: |

|

|

для физических лиц и ИП |

2440 - 2574 рублей |

|

используемые в качестве такси |

3654 - 3854 рублей |

|

для юридических лиц |

2926 - 3087 рублей |

|

коэффициент страхового тарифа для Санкт-Петербурга |

1.8 |

Проанализировав выше представленные данные, можно прийти к выводу, что современный страховой рынок перешел от однократного заключения договора к многофункциональной систематизированной системе выстраивания страховых отношений на длительной перспективной основе, носящей правовой характер.

Понятие страхования в экономической литературе характеризуется как система отношений, направленных на защиту имущественных интересов как физических, так и юридических лиц при наступлении страховых случаев за счет ранее сформированных денежных фондов из уплачиваемых ими страховых преми[10]й.

Для дальнейшего раскрытия сущности страхования в системе финансов, важно акцентировать внимание на понятиях: страховой случай и страховая премия.

Постановление Пленума Верховного Суда РФ от 27.06.2013 №20 раскрывает понятие страхового случая как совершившееся событие, предусмотренное договором добровольного страхования имущества, с наступлением которого возникает обязанность страховщика выплатить страховое возмещение лицу, в пользу которого заключен договор страхования (страхователю, выгодоприобретателю)[11].

В Федеральном законе от 29.11.2007 №286-ФЗ сущность страховой премии трактуется как денежные средства, которые члены общества обязаны уплатить в порядке и в сроки, которые установлены договором страхования и (или) правилами страхования[12].

Основная идея современного страхования заключается в том, что данный процесс призван к максимальному нивелированию отрицательных последствий финансовых ущербов и с каждым днем его роль существенно возрастает в экономике, так как страхование защищает интересы не только индивидов и предприятий, но и является звеном, обеспечивающим непрерывность общественного воспроизводства.

Рассматривая страхование как специфическую финансовую категорию, важно исследовать его сущность, а именно:

1. Образование страховых фондов производится исключительно на основе риска наступления страхового случая и вследствие перераспределения денежных отношений между участниками;

2. В процессе страхования ущерб от риска распределяется на солидарной основе участников страхового процесса;

3. В страховании происходит консолидация индивидуальных интересов и интересов группы;

4. В процессе наблюдается возвратность мобилизованных платежей в страховой фонд;

5. Страхование является самоокупаемым процессом.

Рассмотрение страхования как процесса представлено в таблице 2.

Таблица 2

Ключевые составляющие процесса страхования и его классификация

|

Страховщик |

Страхователь |

|||

|

1 |

2 |

3 |

||

|

Субъекты страхования |

юр. лицо, созданное в форме |

юр. или дееспособное физ. лицо, заключившее со страховщиком договор страхования или являющееся страхователей в силу закона |

||

|

Объекты страхования |

Имущественные интересы, связанные с: 1. жизнью, здоровьем, трудоспособностью, пенсионным 2. владением, пользованием, распоряжением имуществом; 3. возмещением причиненного вреда личности или имуществу гражданина или предприятия |

|||

|

Виды страхования |

Личное страхование |

имущественное страхование |

страхование ответственности |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

||

|

Методы |

государственные |

Фонды |

фонды страховых |

|

|

формирования |

фонды |

самострахования (для |

компаний |

|

|

(Пенсионный |

юр. и физ. лиц на |

(коллективные |

||

|

фонд России: |

добровольной основе, |

страховые фонды |

||

|

Фонд |

но на обязательной |

на добровольной |

||

|

обязательного |

основе - АО с min |

основе) |

||

|

медицинского |

размером страхового |

|||

|

страхования) |

фонда = 15% от УК) |

|||

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[13].

1.2. Функции страхования

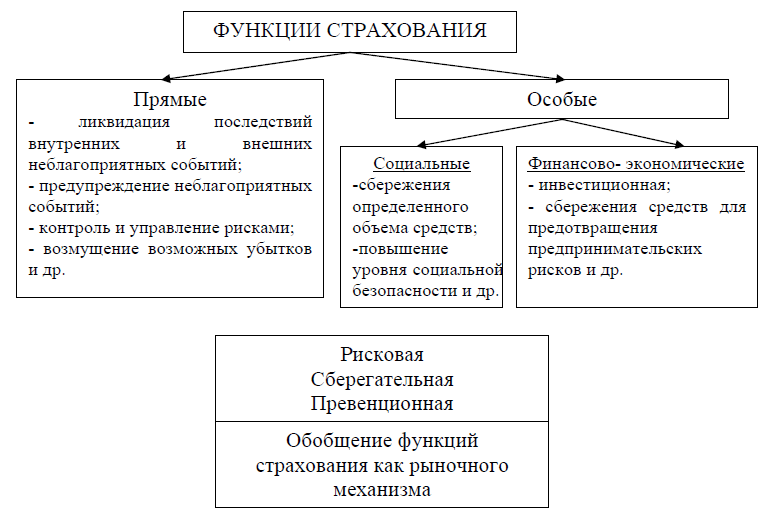

За годы эволюции страховой бизнес доказал, что он является неотъемлемым элементом страхового рынка, поэтому следует подробно проанализировать его функции как механизма рыночной экономики.

Среди функций страхования как механизма рыночной экономики выделяют прямые и особые, которые, в свою очередь, подразделяются на социальные и финансово-экономические. Такое распределение разделяется большинством ученых, не вызывая особой дискуссии[14].

Также следует отметить, что имеется определенный элемент условности, ведь, как показано на рис. 1, при рассмотрении функций страхования можно проследить плавный ход прямых функций в особые социальные и финансово-экономические. Выполнение последних достигается именно при выполнении прямых функций, на основе их выполнения, косвенно, но, ни не вместо них и, не подменяя их[15].

Рисунок 1. Функции страхования

Особые социальные и финансово-экономические функции – это потенциальные возможности страховых компаний, поэтому на рис. 1 указано на взаимосвязь и взаимообусловленность прямых и особых функций и их обобщение в функции страхования как механизма рыночной экономики[16].

Таким образом, задача страхования в экономическом механизме в целом можно свести до трех основных рыночных функций: 1) рисковая функция; 2) превенционная функция; 3) сберегательная функция.

Первую среди выделенных функций многие исследователи считают ведущей рыночной функцией страхования, рассматривая его как фактор ограничения уровня рискованности экономики в общей теории экономической неопределенности.

В условиях современных форм ведения бизнеса страхование является наиболее типичным методом передачи рисков в процессе риск-менеджмента. То есть, страхование как система экономических общественных отношений связана с категорией риска[17]. Однако не каждый риск может быть принят на страхование. Множественность рисков, присущих предпринимательству, социальному бытию общества, трудовой и личной жизни человека, вносит элемент неопределенности, является проявлением негативного влияния рисков.

Выделение только рисковой функции страхования не является обоснованным. В деятельности страховой компании четко различаются основная деятельность, которая в целом идентична другим субъектам предпринимательства, и движение средств страховых фондов, которые в рамках действующего законодательства могут использоваться страховыми компаниями в финансовой деятельности. Главным направлением такого использования фондовых средств является их размещение на финансовом рынке и получения определенных доходов, прежде всего, от инвестиционных и кредитных операций, поэтому на рис. 1 на обобщенном уровне наряду с рисковой приводятся превенционная и сберегательная функции[18].

Одна из важнейших функций страхования в рыночной экономике – инвестиционная.

Она выполняется, если деятельность страховых компаний позволяет им выступать настоящими инвесторами. В настоящее время страховые компании пока не стали мощными институциональными инвесторами, способными аккумулировать сбережения населения и юридических лиц и трансформировать их в инвестиционные ресурсы[19].

Однако большинство ученых, которые исследуют вопросы страхования в рыночной экономике, ставят инвестиционную функцию в один ряд с его прямыми функциями. Выделяет инвестиционную функцию страхования, по ее мнению, ее выполнение предусматривает вложения временно высвобожденных средств страховщика в разного рода объекты предпринимательства с целью получения прибыли[20].

В большинстве развитых стран основным источником получения прибыли страховых компаний является не только (и не столько) сбор страховых премий, а вложения части временно свободных средств резервного страхового фонда в прибыльные проекты, коммерческие сделки и ценные бумаги, то есть – собственно инвестиционная деятельность.

Так, уровень заинтересованности государства в финансовом, инвестиционном потенциале страхования не вызывает сомнения. Во всем мире страховые компании являются крупными инвесторами, играют ведущую роль на финансовом рынке, являются субъектными составляющими сложного механизма привлечения инвестиционных ресурсов в экономику[21].

На практике роль и значение инвестиционных и страховых операций в страховом бизнесе есть разные точки зрения. Одна из них основывается на том, что основной задачей страховой компании является предоставление страховых услуг, а поэтому инвестиционная деятельность имеет вторичное значение. Сторонники же другой точки зрения считают, что инвестиционная деятельность является главной, создает условия для выполнения страховых обязательств перед клиентами, особенно это касается страхования жизни. Если для западных страховых компаний инвестиционная функция является равнозначной относительно других функций, страховщики часто недооценивают важность инвестиционной функции[22].

Подавляющее большинство страховщиков зарабатывают средства непосредственно на страховых операциях и удовлетворяются низко доходными инвестиционными инструментами, такими, как депозиты[23].

Таким образом, инвестиционная деятельность страховых компаний имеет большое значение и на микроэкономическом уровне, поскольку она является одним из главных факторов обеспечения эффективного функционирования отдельной страховой компании.

Следующей функцией страхования как механизма рыночной экономики (которую одновременно можно рассматривать и как прямую, и как особую финансово-экономическую) является обеспечение бесперебойности экономических процессов, значение которых в современных условиях глобализации экономики возрастает.

Важнейшим условием нормального воспроизводственного процесса в экономике является его непрерывность и бесперебойность. Если же этот процесс нарушается в результате разрушительного воздействия стихийных сил природы и других чрезвычайных событий общество вынуждено использовать различные меры предосторожности, а если они не дают желаемого результата, то возмещать (полностью или частично) причиненный ущерб, восстанавливать нормальные условия производства и принимать другие меры компенсационного характера[24].

Исследования показывают, что тенденция увеличения количества природных чрезвычайных ситуаций, обусловленных усилением антропогенного воздействия на окружающую среду, отсутствием или неудовлетворительным состоянием сооружений инженерной защиты территорий, недостаточными объемами сейсмостойкого строительства сохранится в ближайшие годы. Основные причины этой тенденции кроются в продолжение износа оборудования и сооружений, нехватке квалифицированного персонала на многих опасных производствах, деградации некоторых элементов государственной системы контроля за опасными ситуациями. В таких условиях объективно возрастает осознанная потребность в государственном, коммерческом страховании, которое и развивается в стране параллельно с экономическими преобразованиями[25].

При достаточном уровне развития, страхование, обеспечивая бесперебойность экономических процессов и безопасность жизнедеятельности общества, выполняет антирисковую функцию и, тем самым, снижает нагрузку на расходную часть бюджета, поскольку возмещает убытки от наступления непредвиденных природных и техногенных явлений.

Надлежащее выполнение инвестиционной и превенционной функций, в свою очередь, обеспечивают выполнение страхованием роли важного института на финансовом рынке наряду с другими его составляющими (денежно-кредитным рынком, рынком ценных бумаг, услуг совместного инвестирования, негосударственных пенсионных услуг и других), а тем самым и рыночной инфраструктуры в целом.

Страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение[26].

Следует отметить, что приведенные положения не исчерпывают весь ряд функциональной нагрузки страхования как механизма рыночной экономики. К тому же, эволюция общественного сознания и экономики, процессы глобализации объективно ставят перед страхованием новые функциональные задачи, что постепенно находит отражение и в теории страхования[27].

Кроме того, обобщение функций страхования как механизма рыночной экономики позволяет утверждать, что их надлежащее исполнение страховыми компаниями и страховым рынком в целом возможно лишь на основе такого управления, которое отвечает определенным рыночным требованиям, одним из основных инструментов чего является страховой маркетинг и маркетинг страховых услуг. Вместе с тем, рассмотрены вопросы дают представление о том, насколько страхование и его системные составляющие являются специфическими объектами для маркетинговой деятельности[28].

1.3. Роль страхования в экономике

Роль страхования неоценима, так как оказывает влияние на развитие экономики путем мобилизации внутренних сбережений и размещение накопленных средств в инвестиции, которые используются в качестве развития промышленности страны, а также оказывает влияние на экономический рост, обеспечивая финансовую стабильность, способствуя развитию торговли и коммерческой деятельности[29].

Также немаловажно влияние страхования на развитие общества, которое выступая в качестве институционального инвестора, обеспечивает стабильность функционирования процесса жизнедеятельности граждан. Необходимо выделить тот факт, что при формировании рыночной экономики в государстве активно развивался и институт страхования, перенимая опыт, культуру и практику страхования других стран. Необходимо использовать страхование как инструмент, способствующий устойчивому экономическому росту через поощрение и стимулирование торговли, защищая бизнес от возможных рисков финансовых потерь[30].

К сожалению, за последнее десятилетие произошло немало событий, которые крайне негативно сказались на экономической составляющей страны. В данном случае речь не только о всевозможных катаклизмах, катастрофах и бедах которые неоднократно потрясали нашу страну, но и крайне нестабильной экономической ситуацией вызванной санкциями в отношении России, введенные западными странами и лихорадкой на валютном рынке, которая, в результате, привела к девальвации рубля. Все эти невзгоды легли на плечи населения, как физических, так и юридических лиц, оставив негативный отпечаток на стабильности и финансовой устойчивости ряда организаций и предприятий реального сектора. В связи с вынужденной оптимизаций затрат вызванной необходимостью экономии средств и банкротство менее финансово устойчивых предприятий, привело к повышению уровня безработицы[31].

Государство и общество не остается в стороне и вынуждено принимать меры по защите интересов своих граждан. Для поддержания финансового благополучия, правительство создает финансовые запасы и средства общественного направления за счет результата неотъемлемых платежей. Эти ресурсы расходуются в соответствии с принятыми нормативами, а именно при наступлении старости нетрудоспособности, при болезнях и иных предустановленных законодательством случаях[32].

С финансовой точки зрения, данные мероприятия очень важны государству, так как способствуют выполнению общественных обязательств. Это жизненно важно для социальной политики, поскольку она определяет фактическую долю отдельных групп граждан в рамках государства и финансирование важнейших социальных проектов. Именно поэтому бюджетные средства являются важнейшим источником финансирования социальной политики (системы социального обеспечения) [33].

В то же время, возможности государства ограниченны и данными средствами невозможно, в полной мере, покрыть потребности населения в финансовой помощи, да и сумма социальных выплат не настолько велика, чтобы могла в полной мере покрывать потребности получателя. Именно поэтому важно осознавать, что ответственность за сохранность и финансовое благополучие, лежит на самих гражданах[34].

К сожалению, следует признать, что за последние годы страховой рынок России, собственно как и вся экономика страны, находится в крайне нестабильном состоянии, вызванном затянувшимся кризисом и высокой убыточностью страхового сектора. Но все эти сложности и невзгоды не коем образом не должны сказываться на качестве предоставляемых страховыми организациями услуг[35].

Более того, именно в условиях отсутствия стабильности и финансовой устойчивости, страхование приобретает еще большую значимость в обществе выполняя одну из важнейших своих функций, «социальную».

Выводы

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

ГЛАВА 2. Оценка современного состояния страхового рынка

2.1. Ключевые показатели развития страхового рынка

Проанализируем развитие страхового рынка в России в 2018 г.

Количество участников рынка во 2 квартале 2018 г. сокращалось быстрее, чем в 1. Всего по итогам первого полугодия 2018 г. отозваны лицензии у 13 страховщиков, из них 6 компаний добровольно отказались от ведения деятельности. В реестре субъектов страхового дела на 30.06.2018 г. зарегистрированы 210 страховых компаний (в том числе 41 страховщик ОМС), 4 специализированных перестраховщика, а также 12 обществ взаимного страхования.

Темп роста премий во 2 квартале 2018 г. замедлился, в результате по итогам полугодия объем премий по всем видам страхования составил 731,8 млрд. руб., увеличившись на 13,3% по сравнению с 1 полугодием 2017 г.

В связи с отрицательным значением премий по обязательным видам у АО «СГ «Уралсиб» их доля составляет менее 0%, а доля премий по добровольным видам превышает 100%.

Объем выплат продолжает сокращаться: на 14% до 235,8 млрд. руб., из них 9 млрд. руб. выплачены по решению суда. В сумму выплат включены неидентифицированные списания по инкассо, поэтому итоговая сумма больше суммы выплат по отдельным видам. Усиление концентрации продолжается за пределами ТОП-20. 100 крупнейших компаний собрали 723,7 млрд. руб. (98,9% против 98,34% за 6 месяцев 2017 г.), ТОП-50 - 683,2 млрд. руб. (93,35% против 92,46%), а ТОП-20 – 585,2 млрд. руб. (79,97% против 80,2%). Первая десятка страховщиков аккумулирует 65% премий (в 1 полугодии 2017 года – 66,4%).

Рисунок 2. Квартальная динамика объема премий в 2013-2018 г.г., млрд. руб.

13 компаний из ТОП-20 показали темп роста премий выше среднерыночного. 8 из них являются страховщиками жизни. Максимальный темп роста среди ТОП-100 продемонстрировали ООО «ОСЖ РЕСО-Гарантия», ООО «МАКС-Жизнь» и ООО «СК «Уралсиб». Входившие в тройку лидеров по темпу роста бизнеса в 1 квартале 2018 г. ООО «Центральное страховое общество» и ООО «СК «Диамант» лишились лицензий. Наибольший темп падения премий показали ПАО «Чрезвычайная страховая компания» (минус 70,2% по сравнению с 1 полугодием 2017 г.) и НКО «ПОВС застройщиков» (минус 64,7%). По сравнению с 2017 г. объем выплат в целом по портфелю увеличился у 58 страховщиков из ТОП-100.

2.2. Отраслевая структура страхового рынка Российской Федерации

Динамика объема премий по видам страхования представлена в таблице 3. Сохраняется положительная динамика премий в сегменте добровольного non-life страхования: объем премий вырос со 373,1 млрд. руб. до 401,9 млрд. рублей за счет практически всех видов, кроме страхования водного транспорта, сельскохозяйственного страхования и страхования ответственности.

Таблица 3

Динамика объема премий по видам страхования в 1 полугодии 2018 г.

|

Вид страхования |

Объем премий за 1 полугодие 2018 г., млрд. |

Объем премий за 1 полугодие 2017 г., млрд. руб. |

Изменение, млрд. руб. |

Изменение, % |

|

Страхование жизни |

205,72 |

141,23 |

64,49 |

45,66% |

|

ОСАГО |

107,30 |

109,19 |

-1,89 |

-1,73% |

|

ДМС |

104,08 |

98,08 |

6,00 |

6,12% |

|

КАСКО |

80,14 |

77,73 |

2,41 |

3,10% |

|

Страхование от несчастных случаев |

70,08 |

55,06 |

15,03 |

27,29% |

|

Страхование имущества |

53,47 |

52,35 |

1,12 |

2,14% |

|

Страхование имущества |

28,32 |

25,40 |

2,92 |

11,49% |

|

Страхование ответственности |

24,14 |

27,60 |

-3,46 |

-12,53% |

|

Страхование финансовых рисков |

14,34 |

11,66 |

2,67 |

22,93% |

|

Обязательное личное |

12,00 |

18,33 |

-6,32 |

-34,50% |

|

Страхование грузов |

9,98 |

8,49 |

1,49 |

17,50% |

|

Страхование средств |

6,02 |

5,78 |

0,24 |

4,09% |

|

Страхование предпринимательских рисков |

6,51 |

5,37 |

1,14 |

21,30% |

|

Прочие виды |

8,80 |

9,73 |

-0,93 |

-9,52% |

|

ИТОГО |

730,90 |

645,99 |

84,91 |

13,14% |

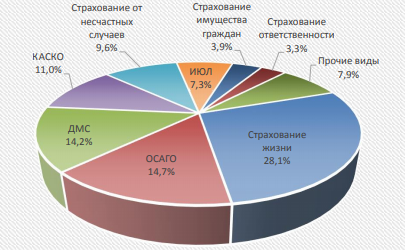

Изменение структуры премий связано в основном с ростом доли страхования жизни, которая увеличилась за 2018 г. более чем на 6 п. п. до 28,1%. При этом доля добровольных non-life видов сократилась с 57,8% до 55%.

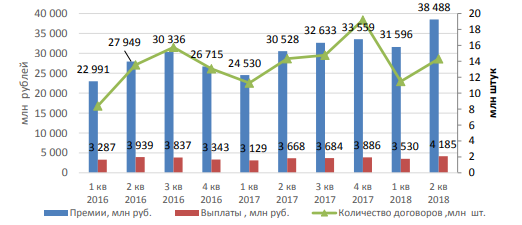

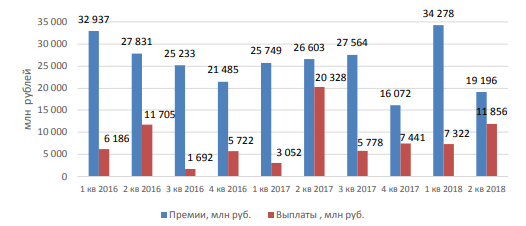

Прирост объема премий по страхованию от несчастных случаев за 1 полугодие 2018 г. составил 27,3%, или 15 млрд. руб. Количество договоров выросло на 171 тысячу до 25,8 млн.

Этот сегмент рынка является одним из самых прибыльных для страховщиков. Объем выплат по страхованию от несчастных случаев составил 7,7 млрд. руб. Средняя выплата составляет 138,5 тыс. руб. по договорам с физическими лицами и 113,3 тыс. руб. по договорам с ИП и юридическими лицами.

Таблица 3

Динамика объема премий по страховым компаниям в 1 полугодии 2018 г.

|

№ п\п |

Наименование |

Объем |

Объем |

Количество заключенных договоров, шт. |

Средняя |

|

1 |

ООО СК «ВТБ Страхование» |

26 636 967 |

1228 519 |

2 087 213 |

12 762 |

|

2 |

АО «СОГАЗ» |

4 093 179 |

1481619 |

312 604 |

13 094 |

|

3 |

CAO «ВСК» |

3 924 532 |

512 742 |

2 171432 |

1807 |

|

4 |

АО «АльфаСтрахование» |

3 472 950 |

524 851 |

5 556 060 |

625 |

|

5 |

ООО «СК КАРДИФ» |

2 839 919 |

220 472 |

75 886 |

37 423 |

|

6 |

ООО «СК «РГС-Жизнь» |

2 355 737 |

263 045 |

1 354 978 |

1 739 |

|

7 |

СПАО «РЕСО-Гарантия» |

1 707 876 |

334 607 |

435 767 |

3 919 |

|

8 |

ООО «СК «Ренессанс Жизнь» |

1 679 788 |

22 970 |

609 516 |

2 756 |

|

9 |

АО «Тинькофф Страхование» |

1 600 971 |

44 207 |

1 701198 |

941 |

|

10 |

ООО СК «Сбербанк страхование жизни» |

1 594 414 |

39 129 |

746 809 |

2 135 |

Рисунок 3. Структура премий, 1 полугодие 2018 г.

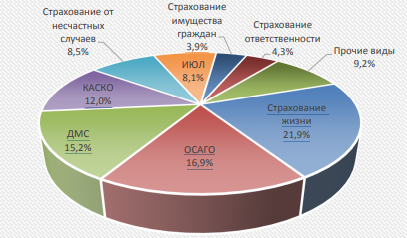

Рисунок 4. Структура премий, 1 полугодие 2017 г.

Лидером сегмента с большим отрывом от остальных является ООО «СК «ВТБ Страхование», на чью долю приходится 38% объема премий. Эта же компания стала лидером по приросту договоров (+885 тысяч). АО «СОГАЗ», находящееся на 2 месте, занимает 5,8% рынка.

Конкуренцию лидерам сегмента составляет находящееся на 10 месте по объему премий в данном сегменте ООО СК «Сбербанк страхование жизни», которое активно развивает продажи коробочных продуктов страхования от несчастных случаев. За год количество договоров у этой компании выросло более чем в 10 раз до 685 тысяч.

Рисунок 5. Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016- 2018 г.г.

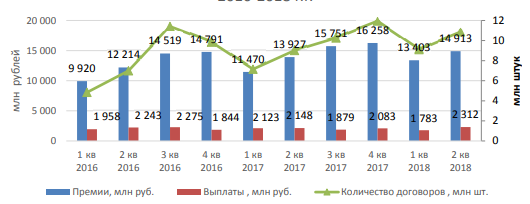

Объем премий по страхованию имущества юридических лиц практически не изменился (+2% по сравнению с 1 полугодием 2017 г.). Концентрация сегмента увеличилась. ТОП-20 компаний собрали на 2 млрд. руб. больше при общем росте 1,1 млрд. руб. При этом лидер сегмента - АО «СОГАЗ» - показал отрицательную динамику премий (минус 3,9 млрд. руб. по сравнению с 1 полугодием 2017 г.).

Объем страхования имущества граждан вырос на 11,5% до 28,3 млрд. руб. Состав ТОП-10 не изменился, места компаний в рэнкинге остались прежними, кроме СAO «ВСК» (+2 позиции), АО «АльфаСтрахование» и СПАО «РЕСО-Гарантия» (минус 1 позиция у каждой компании). Все страховщики из ТОП-10, кроме ПАО «Росгосстрах», показали прирост премий.

Рисунок 6. Динамика страховых премий и выплат по страхованию имущества юридических лиц, 2016-2018 г.г.

Таблица 4

Динамика объема премий по страховым компаниям в 1 полугодии 2018 г.

|

№ п\п |

Наименование |

Объем |

Объем |

Количество заключенных договоров, шт. |

Динамика |

Средняя премия, руб. |

|

1 |

ПАО СК «Росгосстрах» |

6 527 232 |

1286 851 |

2 150 417 |

-1 688 858 |

3 035 |

|

2 |

ООО СК «Сбербанк |

5 867 386 |

175 030 |

4 115 357 |

1 698 687 |

1426 |

|

3 |

ООО СК «ВТБ Страхование» |

4 507 386 |

471 388 |

1 781 303 |

841107 |

2 530 |

|

4 |

CAO «ВСК» |

2 311 344 |

266 966 |

2 486 718 |

1 235 610 |

929 |

|

5 |

АО «АльфаСтрахование» |

1 962 367 |

288 008 |

5 860 018 |

326 180 |

335 |

|

6 |

СПАО «РЕСО-Гарантия» |

1 606 672 |

562 852 |

590 569 |

4 099 |

2 721 |

|

7 |

СПАО «Ингосстрах» |

1 013 459 |

250 541 |

560 399 |

232 119 |

1808 |

|

8 |

АО «СОГАЗ» |

697 092 |

119 562 |

300 050 |

8 483 |

2 323 |

|

9 |

ООО «Зетта Страхование» |

533 995 |

48 231 |

141 648 |

84 415 |

3 770 |

|

10 |

АО «СК БЛАГОСТОЯНИЕ ОС» |

315 880 |

32 227 |

332 166 |

28 290 |

951 |

Продолжается сокращение доли агентского канала. Агенты-физические лица собрали на 1,3 млрд. руб. меньше, чем в 1 полугодии 2017 г., в то время как объем премий через банковский канал продаж вырос на 2,4 млрд. руб., через партнерский – на 1,2 млрд. руб. Заинтересованность страховщиков в данном сегменте выразилась в повышении комиссий. В среднем по рынку комиссионное вознаграждение выросло с 37% до 42%.

Рисунок 7. Динамика страховых премий, выплат и количества договоров по страхованию имущества граждан, 2016-2018 г.г.

Страхование жизни остается основным драйвером рынка с темпом роста

премий выше 45,7%. Количество договоров выросло на 513 тысяч, в основном за счет некредитного страхования. Количество договоров страхования заемщиков увеличилось лишь на 26,6 тысяч. Основной прирост пришелся на 2 квартал, который стал рекордным по количеству договоров.

Количество страховщиков жизни не изменилось (31 компания), а концентрация уменьшилась: доля 3 крупнейших страховщиков составляет 57%.

Лидером сегмента является ООО СК «Сбербанк страхование жизни» с долей рынка страхования жизни 36%. Эта же компания собирает 56% премий по страхованию заемщиков.

Объем выплат по страхованию жизни вырос до 25,6 млрд. руб. Только 6

компаний имеют коэффициент выплат от 50% до 100%, еще у 3 (в том числе у 1 специализированного страховщика) выплаты превышают премии.

Таблица 5

Основные показатели по страхованию жизни, 2016-2018 г.г.

|

Премии, млн. руб. |

Выплаты, млн. руб. |

Количество договоров, шт. |

|

|

1 кв 2016 |

41423,70 |

6 654,84 |

1 193 232 |

|

2 кв 2016 |

47 422,07 |

6 442,72 |

968 768 |

|

3 кв 2016 |

58 660,78 |

8 482,88 |

1018 719 |

|

4 кв 2016 |

68 233,61 |

8 402,38 |

1 641 761 |

|

1 кв 2017 |

59 830,62 |

7 788,90 |

987 727 |

|

2 кв 2017 |

81 400,17 |

9 336,70 |

1114 948 |

|

3 кв 2017 |

89 651,59 |

9 071,14 |

1 157 271 |

|

4 кв 2017 |

100 654,62 |

10 290,10 |

1 277 226 |

|

1 кв 2018 |

92 220,75 |

10 676,08 |

884 299 |

|

2 кв 2018 |

113 497,81 |

14 960,06 |

1 735 011 |

Объем премий по страхованию средств наземного транспорта показал

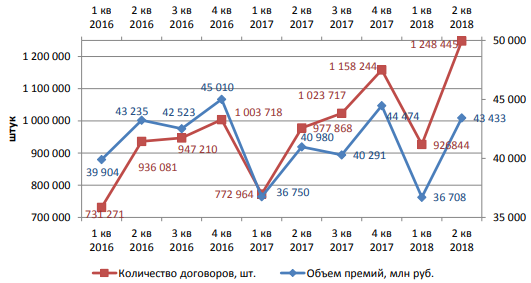

положительную динамику впервые с 2015 г. Премии выросли на 3,1% до 80,1 млрд. руб. Тенденция роста количества договоров сохранилась: во 2 квартале заключено 1,25 млн. договоров - это максимальный результат за последние 3 года, всего за 1 полугодие - 2,18 млн. договоров. Рост количества договоров обеспечен как продажами новых автомобилей (на 130,7 тысяч больше, чем в 1 полугодии прошлого года), так и восстановлением спроса на страхование подержанных авто. Но страхователи выбирают более дешевые страховые продукты, что привело к снижению средней премии до 34 790 руб.

Рисунок 8. Поквартальная динамика объема премий и количества договоров по автокаско 2016-2018 г.г.

Среднерыночный коэффициент выплат продолжает сокращаться (50,2% по итогам 1 полугодия 2018 г. против 54,9% годом ранее). Одновременно уменьшилось количество заявленных убытков (на 28 тысяч) и количество отказов (18 006 в 1 полугодии 2018 г. против 22 602 в 1 полугодии 2017 г.). Средняя выплата выросла на 7,7% до 93 тысяч рублей. Ожидается ее дальнейший рост в связи со снижением курса рубля. Сегмент характеризуется высоким уровнем конкуренции: здесь работают 100 компаний (из них только 64 компании заключили больше 200 договоров за 6 месяцев), совокупная доля 10 крупнейших страховщиков автокаско составляет 85%. 20 компаний имеют коэффициент выплат больше 100%, однако для 13 из них доля автокаско в портфеле не превышает 5%. Для остальных страховщиков этот сегмент рынка остается довольно прибыльным.

Из 10 компаний, у которых автокаско составляет основу портфеля (>50% премий), коэффициент выплат выше среднерыночного имеют 4, а выше 80% - только ООО СО «Геополис». Объем премий по ОСАГО сократился почти на 2 млрд. руб. до 107,3 млрд. руб., при этом количество договоров уменьшилось более чем на миллион, из них 900 тысяч пришлись на 2 квартал 2018 г.

ОСАГО занимаются 45 из ТОП-100 страховщиков и еще 7 компаний за пределами первой сотни. Доля нового лидера сегмента СПАО «РЕСО-Гарантия» практически не изменилась по сравнению с прошлым кварталом (16%). 2 место в рэнкинге страховщиков ОСАГО занимает АО «АльфаСтрахование» с долей 14%, увеличившее объем премий за год с 7 до 15 млрд рублей. СПАО «Ингосстрах» сократило присутствие в сегменте почти на четверть. ПАО «Росгосстрах», контролировавшее 20,3% рынка в 1 полугодии 2017 г., снизило свою долю до 8,5%.

Концентрация в сегменте после снижения в 2017 г. стабилизировалась. На 10 крупнейших страховщиков приходится 77,4 % премий (в 2017 г. – 78,5%, в 2016 г. – 80,2%). Объем выплат уменьшился почти на 37 млрд. руб. по сравнению с 1 полугодием 2017 г. (до 66,5 млрд. руб.), а коэффициент выплат - до 62%. Однако количество страховщиков с коэффициентом выплат более 77% не уменьшается: в 2017 г. их было 16, в 1 полугодии 2018 г. – 18. У 10 из них доля ОСАГО в портфеле превышает 30%, что несет угрозу финансовой устойчивости.

Выплаты по ОСАГО превышают премии у 5 страховщиков из ТОП-100. Средняя выплата по ОСАГО составила 58 тыс. руб. по итогам 1 полугодия 2018 г. Количество регионов с коэффициентом выплат более 77% сократилось до 23, в 10 из них выплаты превышают премии. Снижение выплат не привело к отказу от планов расширения тарифного коридора (минимальная стоимость полиса будет составлять 2746 руб. вместо 3432 руб., максимальная – 4942 руб. вместо 4118 руб.)

Объем премий по входящему перестрахованию за 1 полугодие 2018 г. составил 24 млрд. руб., увеличившись на 32% по сравнению с прошлым годом. Положительную динамику объема премий показали 34 перестраховщика из 51. Доля российского бизнеса продолжает расти: 67% в 1 полугодии 2018 г. против 64,6% годом ранее.

Концентрация перестраховочного рынка продолжает усиливаться. Договоры входящего перестрахования заключает 51 компания, на 10 крупнейших перестраховщиков приходится 85,3% премий (в 1 полугодии 2017 г. – 83,2%). Рост доли АО «РНПК» (26% премий) объясняется в том числе введением новых санкций в апреле 2018 г. В результате уже 34,3% рынка принадлежит 4 специализированным перестраховщикам.

Объем выплат по договорам, принятым в перестрахование, составляет 9 млрд. руб. На долю ТОП-10 приходится 88,6% (8 млрд. руб.). У 6 перестраховщиков объем выплат превышает объем премий. Объем премий, переданных в перестрахование, в 1 полугодии 2018 г. вырос до 69,3 млрд. руб. В перестрахование передано около 11% премий (за исключением ОСАГО). Из-за расширения санкций выросла доля российских перестраховочных компаний (23,6% против 21,7% годом ранее). Участие перестраховщиков в убытках составило 23 млрд. руб., в том числе 18,6 млрд. руб. получено от иностранных компаний.

Выводы

Проведенный анализ страхового рынка показал, что темп роста премий по итогам полугодия 2018 г. составил 13,3%, но во втором квартале темп роста премий оказался в 2,5 раза ниже, чем в первом.

Основным дайвером роста уже третий год подряд является инвестиционное страхование жизни. Из 86 млрд. руб. прироста премий 65 млрд. приходится на страхование жизни, 15 млрд. – на страхование от несчастных случаев, 6 млрд. – на ДМС. В сегменте non-life премии выросли на 4%.

Отрицательную динамику показали все виды обязательного страхования, добровольное страхование ответственности и страхование сельскохозяйственных рисков.

Страхование жизни стало крупнейшим сегментом рынка. Его доля выросла до 28,1%, что превысило долю добровольного личного страхования (23,8%), добровольного страхования имущества (25%), обязательных видов (16,9%).

Четверть компаний из ТОП-100 занимается страхованием жизни. Крупнейший life-страховщик - ООО СК «Сбербанк страхование жизни» - занимает 10,4% рынка. Количество участников рынка стабилизировалось. За 6 месяцев 2018 г. 7 лицензий отозвано по инициативе регулятора, еще 6 компаний покинули рынок добровольно. Все компании, кроме ООО «Центральное страховое общество», не входили в ТОП-100.

Лидером рынка осталось АО «СОГАЗ», чья доля в общем объеме премий составила 15%. Продолжается усиление концентрации рынка среди компаний, находящихся ниже 20 места в рэнкинге по объему премий. Компании, не входящие в ТОП-100, собрали только 8 млрд. из 731,8 млрд. руб. премий.

Увеличивается зависимость страховщиков от банковского канала продаж. Почти половина премий, полученных через посредников, приходится на кредитные организации. Этот канал продаж стал основным не только в сегментах страхования жизни и от несчастных случаев, но и в традиционно агентском сегменте страхования имущества граждан. Страховщики констатируют улучшение ситуации с убыточностью в ОСАГО: долгожданный эффект принесло натуральное возмещение ущерба. Объем выплат уменьшился на 37 млрд. руб.

При этом у 18 страховщиков из 52 соотношение выплат и премий превышает 77%. Одновременно отмечается резкое снижение количества договоров – на миллион по сравнению с 1 полугодием 2017 г., из них 900 тысяч пришлось на 2 квартал.

Таким образом, даже без учета страхования жизни рынок показывает положительную динамику. Увеличивается проникновение добровольных видов страхования: количество договоров выросло почти на 7 миллионов. Увеличение объемов ипотечного кредитования и продаж новых автомобилей способствовали оживлению сегмента страхования имущества. Банковский канал вытесняет традиционный агентский. Активно развиваются электронные продажи: объем премий через интернет-канал вырос в 3 раза.

ГЛАВА 3. Перспективы развития страхового рынка России

Выделим основные проблемы страхового рынка в России:

– дефицит высококвалифицированных специалистов;

– нерезультативная надзорная деятельность ЦБ РФ;

– негативное отношение части населения к страховым компаниям;

– неоднозначность страхового законодательства;

– недостаточное развитие страховой инфраструктуры.

Обозначим пути решения выделенных проблем на рынке страховых услуг:

– подготовка специалистов в данной сфере;

– усиление государственного вмешательства в деятельность страховых компаний;

– распространение страховых знаний среди населения, повышение страховой культуры граждан;

– совершенствование страхового законодательства, устранение неопределенности в нормативно-правовых актах.

Развитие надзорной деятельности на страховом рынке сталкивается с рядом проблем. За исполнением обязательств страховых компаний осуществляет надзор Департамент страхового рынка при Банке России, а также Федеральная антимонопольная служба и Российский союз автостраховщиков. Однако, по мнению специалистов, имеющаяся надзорная система не оказывает необходимого влияния на повышение качества регулирования деятельности страховых компаний[36].

В России важным вопросом остаётся участие государства в развитии страхового дела.

Успех этого развития в большей мере зависит от повышения уровня государственного участия в сфере страхования. По нашему мнению, государство должно выделять субсидии незащищённым слоям населения для приобретения страховых услуг, а также заниматься разработкой специальных программ страхования с учётом особенностей экономической региональной политики. Данные меры положительно скажутся на повышении спроса населения на страховые продукты. Например, в развитых странах (Япония, Бельгия, Китай, Франция) широко используется частно-государственное партнёрство в сфере страхования. Государством устанавливаются обязательные виды страхования по социально-значимым объектам, регулируется страховой рынок созданием государственных перестраховочных компаний или фондов с государственной защитой для удовлетворения социальных потребностей населения.

Одной из важнейших причин колебаний страхового рынка служит недостаточно эффективная инвестиционная деятельность страховых компаний и отсутствие качественного контроля за инвестициями. Например, на данный момент существует запрет на векселя, за счет этого Банк России подталкивает страховщиков инвестировать в более доходные и надежные источники и, соответственно, это повысит качество инвестиционного портфеля. Данные меры помогут найти менее ликвидные, но более доходные инвестиции, что послужит толчком для развития инвестиционной деятельности страховых компаний и повысит их финансовую стабильность.

Кроме всего вышеперечисленного, не менее значимой проблемой для рынка страховых услуг остается недостаточный уровень образования специалистов в данной области и их переподготовка. На наш взгляд, нужно вводить не только теоретическое обучение, но и обеспечить условия для реализации практических навыков внедрения страховых продуктов, совершенствовать систему управления страховыми компаниями. Эти меры способствуют повышению сбалансированности страхового рынка и увеличению продаж страховых продуктов. Периодически следует отправлять специалистов, работающих в страховых организациях, на курсы повышения квалификации.

По нашему мнению, страховые организации имеют достаточный потенциал для дальнейшего развития. Для обеспечения успешного функционирования рынка страховых услуг необходимо стимулировать спрос на страховые продукты, усовершенствовать старые и внедрять новые механизмы удержания клиентов страховых компаний. Одним из таких механизмов может служить диверсификация имеющихся и разработка новых страховых услуг, своевременного и рационального изменения ценовой политики на предлагаемые страховые продукты. В условиях нестабильной экономической ситуации, политических разногласий и, вследствие этого, падения курса национальной валюты, увеличения экономических рисков необходимо введение нормативного регламентирования минимального размера собственных средств страховых организаций, что, в свою очередь, повысит уровень их финансовой устойчивости за счет роста собственного капитала.

Необходимо добавить, что значительная часть населения не готова серьёзно воспринимать страховые услуги, так как почти все российские страховые компании трудно назвать реальными носителями риска. Если российские страховщики будут готовы нести реальную ответственность за риски предприятий и населения, при возникновении неблагоприятных ситуаций возместить им ущерб, то страховой рынок будет успешно развиваться.

Для дальнейшего успешного развития рынка страховых услуг необходимы меры по устранению негативных последствий кризисных явлений в данной сфере, а также сохранению и повышению рентабельности страхового бизнеса и устойчивости страхового рынка в тяжёлых мировых экономических условиях.

Ещё одним немаловажным мероприятием является повышение саморегулируемости страхового рынка, для чего нужно стимулировать деятельность профессиональных союзов и ассоциаций страховщиков.

Выводы

Таким образом, проанализировав проблемы и перспективы развития российского страхового рынка, можно сделать вывод, что отечественный рынок развивается даже в непростых экономических условиях, государство оказывает ему поддержку, об этом говорят вносимые поправки в нормативно - правовую базу страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на существующие проблемы, страховой рынок в России будет развиваться и совершенствоваться.

Заключение

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Проведенный анализ страхового рынка показал, что темп роста премий по итогам полугодия 2018 г. составил 13,3%, но во втором квартале темп роста премий оказался в 2,5 раза ниже, чем в первом.

Основным дайвером роста уже третий год подряд является инвестиционное страхование жизни. Из 86 млрд. руб. прироста премий 65 млрд. приходится на страхование жизни, 15 млрд. – на страхование от несчастных случаев, 6 млрд. – на ДМС. В сегменте non-life премии выросли на 4%.

Отрицательную динамику показали все виды обязательного страхования, добровольное страхование ответственности и страхование сельскохозяйственных рисков.

Страхование жизни стало крупнейшим сегментом рынка. Его доля выросла до 28,1%, что превысило долю добровольного личного страхования (23,8%), добровольного страхования имущества (25%), обязательных видов (16,9%).

Четверть компаний из ТОП-100 занимается страхованием жизни. Крупнейший life-страховщик - ООО СК «Сбербанк страхование жизни» - занимает 10,4% рынка. Количество участников рынка стабилизировалось. За 6 месяцев 2018 г. 7 лицензий отозвано по инициативе регулятора, еще 6 компаний покинули рынок добровольно. Все компании, кроме ООО «Центральное страховое общество», не входили в ТОП-100.

Лидером рынка осталось АО «СОГАЗ», чья доля в общем объеме премий составила 15%. Продолжается усиление концентрации рынка среди компаний, находящихся ниже 20 места в рэнкинге по объему премий. Компании, не входящие в ТОП-100, собрали только 8 млрд. из 731,8 млрд. руб. премий.

Увеличивается зависимость страховщиков от банковского канала продаж. Почти половина премий, полученных через посредников, приходится на кредитные организации. Этот канал продаж стал основным не только в сегментах страхования жизни и от несчастных случаев, но и в традиционно агентском сегменте страхования имущества граждан. Страховщики констатируют улучшение ситуации с убыточностью в ОСАГО: долгожданный эффект принесло натуральное возмещение ущерба. Объем выплат уменьшился на 37 млрд. руб.

При этом у 18 страховщиков из 52 соотношение выплат и премий превышает 77%. Одновременно отмечается резкое снижение количества договоров – на миллион по сравнению с 1 полугодием 2017 г., из них 900 тысяч пришлось на 2 квартал.

Таким образом, даже без учета страхования жизни рынок показывает положительную динамику. Увеличивается проникновение добровольных видов страхования: количество договоров выросло почти на 7 миллионов. Увеличение объемов ипотечного кредитования и продаж новых автомобилей способствовали оживлению сегмента страхования имущества. Банковский канал вытесняет традиционный агентский. Активно развиваются электронные продажи: объем премий через интернет-канал вырос в 3 раза.

Таким образом, проанализировав проблемы и перспективы развития российского страхового рынка, можно сделать вывод, что отечественный рынок развивается даже в непростых экономических условиях, государство оказывает ему поддержку, об этом говорят вносимые поправки в нормативно - правовую базу страхования, более активное участие государства в системе регулирования страховой деятельности. Следовательно, несмотря на существующие проблемы, страховой рынок в России будет развиваться и совершенствоваться.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

- Закон РФ от 27.11.1992 № 4015-1 (с изм. и доп.) «Об организации страхового дела в Российской Федерации».

Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

- Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 20 «О применении судами законодательства о добровольном страховании имущества граждан».

- Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19-22.

- Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70.

- Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8.

- Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53-55.

Ермасов С. В. Страхование: учебник для бакалавров / С. В. Ермасов, Н. Б. Ермасова; Саратов, гос. ун-т им. Н.Г. Чернышевского. – Москва: Юрайт, 2014.

- Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82-88.

Орлюк-Малицкая Л. А., Яновой С. Ю. Страхование. Практикум. М.: Издательство Юрайт, 2014.

- Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116-121.

- Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86-90.

- Финансы: учебник для бакалавров. 6-е изд., перераб. и доп. / Под ред. А. И. Ковалевой. – М.: Юрайт, 2015.

- Финансы и кредит: учебник для вузов / Под ред. М. В. Романовского, Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Юрайт, 2015.

- Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894-896.

Щербаков В.А., Костяева Е.В., Страхование. - М.: КНОРУС, 2014.

-

Ермасов С. В. Страхование: учебник для бакалавров / С. В. Ермасов, Н. Б. Ермасова; Саратов, гос. ун-т им. Н.Г. Чернышевского. – Москва: Юрайт, 2014. – С. 17. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Финансы и кредит: учебник для вузов / Под ред. М. В. Романовского, Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Юрайт, 2015. – С. 62. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Финансы: учебник для бакалавров. 6-е изд., перераб. и доп. / Под ред. А. И. Ковалевой. – М.: Юрайт, 2015. – С. 44. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Указание Банка России от 19 сентября 2014 г. № 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Постановление Пленума Верховного Суда РФ от 27 июня 2013 г. № 20 «О применении судами законодательства о добровольном страховании имущества граждан». ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 20. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Орлюк-Малицкая Л. А., Яновой С. Ю. Страхование. Практикум. М.: Издательство Юрайт, 2014. – С. 57. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Тепкаева 3. 3. Экономическая сущность и функции страхования // Успехи современной науки. 2017. Т. 3. № 1. С. 86. ↑

-

Щербаков В.А., Костяева Е.В., Страхование. - М.: КНОРУС, 2014. – С. 132. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Алиев М. И. Экономическая сущность и функции страхования // Проблемы социально-экономического развития регионов. Сборник статей международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 19. ↑

-

Шимикова М. Л. К вопросу о функциях страхования // Сборник воспоминаний, статей, иных материалов. Москва, 2017. С. 894. ↑

-

Синцов К. М. Функции страхования как механизма рыночной экономики // Альманах мировой науки. 2016. № 12-2 (15). С. 116. ↑

-

Захарова М. Д. Анализ функций страхования // Новая наука: Современнее состояние и пути развития. 2016. № 6-1. С 53. ↑

-

Карабаш P. P. О понятии страхования и его его функциях // Крымский Академический вестник. 2017. № 2. С. 82. ↑

-

Справочный портал о страховании // [Электронный ресурс]. URL: http://risk-insurance.ru

(дата обращения 26.03.2019). ↑

- Современные политические режимы (Классификация современных политических режимов)

- Финансовые ресурсы фондов и ассоциаций

- Перевод архаизмов (Понятия «архаизмы» и «историзмы», классификация архаизмов)

- Гарантии прав и свобод человека и гражданина. Природа и сущность прав и свобод человека и гражданина.

- Эволюция антимонопольного законодательства разных стран

- Налоговая система России: структура, принципы построения и виды налогов и сборов

- Маркетинговый подход к ценообразованию и ценовой политике предприятии (на примере ООО «Уровень»)

- Теоретческие аспекты современных проблем финансов предприятий

- Обзор языков программирования высокого уровня и иххарактеристика

- Применение объектно-ориентированного подхода при проектировании информационной системы (Описание предметной области информационной системы оптовой базы)

- Роль рекламы в современном маркетинге: понятие и сущность

- Теоретические основы маркетинговой деятельности предприятия (Основные задачи, принципы и функции современного маркетинга)