Страхование и его роль на финансовом рынке (Теоретические основы страхования на финансовом рынке России)

Содержание:

ВВЕДЕНИЕ

Страхование является мощным фактором положительного воздействия на экономику. Особую роль страхование играет в условиях рынка. Поэтому в настоящее время этот вид экономической деятельности получает все большее развитие. Страховое дело в России также преодолело долгий путь развития, но процесс его формирования и развития продолжается и поныне.

Использование какой-либо формы организации страховой защиты продуктивно в определенных условиях только в отношении тех рисков, которые причиняют вред имущественным интересам субъекта хозяйственной деятельности. По отношению к большинству имеющихся рисков чаще всего используется страхование.

Страховое дело занимает высокое место в экономике государства. В первую очередь, это увеличивает потенциал страны для инвестиций в ее развитие. Гарантия безопасности и надежность привлекает дополнительные вложения. Страховое дело является предпосылкой для роста обеспеченности нации. Оно дает возможность нормализовать систему пенсионного и социального обеспечения. Страховые продукты являются предметом купли-продажи на финансовом рынке страны, составной частью которого является страховой рынок. Страховой рынок занимает место в системе рынков финансов, что обуславливается следующим: первое, имеется объективная надобность в страховой защите страхователя от случайной опасности; второе, организация страховых фондов предоставления страховой защиты в денежном виде втягивает страховой рынок в общий рынок финансов.

Этим и объясняется актуальность выбранной темы работы, важность страхования еще более подкрепляется текущей неопределенностью ситуации, коронавирусом, определенной степенью кризиса в финансово-экономической и производственной сферах страны.

Целью работы является изучение современного состояния и выявление перспектив развития страхового рынка в экономике России.

Для достижения поставленной цели необходимо решить следующие задачи:

- охарактеризовать экономическую сущность страхования;

- описать составляющие рынка страховых услуг;

- проанализировать объемы страхового рынка РФ;

- выявить проблемы страхового рынка в РФ на современном этапе;

- исследовать прогнозы развития страхового рынка РФ.

Объектом исследования является финансовый рынок России.

Предмет исследования – характеристика состояния, особенности, проблемы и тенденции развития страхования на финансовом рынке России.

Методологической основой работы послужили исследования нормативно-правовые акты, работы специалистов и исследователей в области страхования и др.

Информационной основой послужили данные Минэкономразвития России, Росстата, результаты исследований различных агентств и др.

В работе были использованы такие методы, как табличный, графический, описание, анализ, синтез, индукция, дедукция и другие.

Структура работы: введение, 3 главы, заключение, список использованных источников, приложения.

1. Теоретические основы страхования на финансовом рынке России

1.1. Экономическая сущность страхования

Страхование относится к одной из старейших форм отношений общественного и производственного характера. Его начала можно найти еще в период рабовладельческого строя. В то время рабов и имущество страховали от возможного уничтожения их войнами, разными силами природы, или другими обстоятельствами [12, с. 23]. Таким образом, произошло постепенное объединение людей, которые заинтересованы в процессе страхования. В результате этого появилось страховое дело. На данный момент оно является одним из главных экономических институтов.

Страховое дело обрело наибольшее распространение в области рыночных отношений. Сущностью данного процесса является удовлетворение потребности человека в безопасности [20, с. 36]. В условиях рынка у страхования появился ряд специфических отличий. Главное из них - это путь к объединению денежных средств с целью сделать их использование более продуктивным.

Согласно закону Российской Федерации «Об организации страхового дела в Российской Федерации» от 27.11.1992 г. страховой деятельностью называют деятельность, направленная на защиту имущественных интересов населения, организаций, предприятий и учреждений при наступлении страхового случая из денежных фондов, формируемых за счет страховых взносов (премий) ими уплаченных [2].

На сегодняшний день под страхованием понимают отношения по защите интересов физических и юридических лиц относительно имущества в момент, когда наступают страховые случаи [11, с. 40]. Экономические функции и сущность страхования базируются на том, что это вид деятельности напрямую связан с распределением между страховщиками и страхователями риска нанесения ущерба.

Страховщиками называются специализированные организации, обеспечивающие аккумуляцию страховых взносов и реализация выплат при нанесении определенного ущерба имущественным интересам [19, с. 58].

Страхователями, соответственно, называются лица, страхующие собственные имущественные интересы [22, с. 25].

Объектом страхования являются все риски, при появлении которых страховщик обязан возместить причиненный ущерб [24, с. 31].

В личное страхование входят интересы граждан, касающиеся определенных событий в жизни, возрастных критериев, отрасли медицинских услуг, болезней и других событий. К личному страхованию относится здоровье и жизнь граждан, и их трудоспособность [34, с. 40].

Во время страхования имущества объектами называются любые ценности, которые имеют материальную форму, подпадающие под критерии данного процесса. Это может быть владение определенным имуществом, а также его распоряжение и использование [30, с. 29].

Сюда относится и страхование ответственности, заключающееся в выплате компенсации за причиненный ущерб другим лицам [36, с. 106]. Предпринимательская деятельность также входит в эту категорию субъектов.

Еще один пункт, включающий в себя страховое дело, предполагает пакет документов, который необходим для возникновения случая по компенсации ущерба [32, с. 47].

Субъектами страхового дела являются агенты, общества, организации, брокеры и остальные участники данного процесса. Необходимо чтобы вся деятельность субъектов была аттестована или лицензирована. Есть специальный государственный реестр, содержащий весь список участников данного процесса [27, с. 83].

Страхование - это необходимая сторона общественной жизни любой страны, имеющей развитую экономику. Страхование является основой стабильности, способствующее развитию инвестиционной деятельности. Собственникам денежных средств и имущества необходимо быть уверенными, что если страхового случай наступит, причиненный ущерб им будет возмещен.

К принципам страхования относятся следующие [15, с. 50]:

- перераспределение материального ущерба во времени;

- наличие страхового риска;

- возвратность страховых платежей в виде страховых выплат;

- удовлетворение потребности граждан в покрытии возможного материального ущерба.

Экономической сущности страховой деятельности соответствуют функции страхования, которые выражают его общественное назначение. Среди основных функций – рисковая, предупредительная, сберегательная и контрольная [19, с. 41].

Современное страховое право выделяет две формы страховых отношений: обязательное страхование и добровольное страхование (ст.3 Закона «Об организации страхового дела в Российской Федерации»). Под добровольной формой страхования понимают страховую деятельность, осуществляемую на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления [2].

Такие Правила страхования принимаются и утверждаются либо самим страховщиком, либо объединением страховщиков самостоятельно в соответствии с нормами Гражданского кодекса Российской Федерации и Закона «Об организации страхового дела в Российской Федерации», которые содержат в себе общие положения об основных элементах страховых отношений (субъектный состав, объект страхования, страховые случаи, страховые риски, страховую сумму и т.д.).

Банк России вправе также требовать свои минимальные (стандартные) требования к условиям и порядку осуществления отдельных видов добровольного страхования в рамках своих контрольно-надзорных функций. Обязательной формой страхования является страховая деятельность, условия и порядок осуществления которой устанавливаются специальными федеральными законами, регулирующими конкретный вида страхования [26, с. 155].

Таким образом, любой вид страховой деятельности может быть выражен либо в обязательной, либо в добровольной формах. Все формы обязательного страхования строго регламентированы и их перечень является исчерпывающим. Тем не менее, с каждым годом появляется все больше и больше страховых договоров подпадающих под обязательную формы страхования. Это связано с тем, что в реалиях современности страхование является необходимым и востребованным институтом права, призванным защищать интересы страхователей, выгодоприобретателей или застрахованных лиц.

В итоге разграничение обязательных и добровольных форм страхования осуществляется по следующему принципу: все, что прямо закреплено федеральным законодательством является обязательной формой страхования, остальные страховые отношения можно отнести к добровольному страхованию. Кроме того, страховая сумма, т.е. максимальная выплачиваемая сумма при наступлении страхового случая, четко регламентирована в законе. Тем не менее, сторонам страхового соглашения не возбраняется осуществлять по обоюдному согласию сверх установленной страховой суммы. В таком случае будет оформляться два разных договора страхования: один будет иметь форму обязательного страхования на сумму, установленную законом, второй – форму добровольного страхования, на любую сумму, служащую дополнением к обязательному страхованию [16, с. 6].

Ярким примером таких отношений является заключение договора ОСАГО, где страховая сумма регламентирована и составляет 500 тысяч рублей при причинении вреда жизни и здоровью потерпевшего, 400 тысяч рублей при причинении вреда имуществу потерпевшего. Если стороны желают увеличить размер страховой суммы, то они могут заключить также договор ДОСАГО, т.е. добровольное страхование авто гражданской ответственности.

Таким образом, формы страхования до сих пор вызывают живые дискуссии и требуют обязательного законодательного закрепления. Фактически, во всех странах, включая и Россию, все виды страхования, исходя из техники обоснования страховых тарифов, формирования страховых резервов и управления ими, делятся на две группы: страхование жизни и страхование не жизни.

1.2 Составляющие рынка страховых услуг

Страховой рынок - это составная часть финансового рынка государства, в котором предметом купли-продажи обозначены страховые продукты. Рынок являет собою сложную развивающуюся интегрированную систему, которая включает в себя следующие составляющие: страховые организации (страховщики), страховые продукты, страхователи, профессиональные оценщики страховых рисков и убытков, страховые посредники, систему государственного регулирования, объединения страховщиков и ассоциации страхователей [27, с. 84].

Страховой рынок представляется как диалектическое единство двух систем - внешнего окружения и внутренней системы [17, с. 23]. Они имеют связь между собой и оказывают взаимное влияние. Внутренняя система полностью управляется страховщиком. Внешнее окружение, или внешняя система состоит из таких элементов, которыми страховщик способен управлять, а также неуправляемых элементов со стороны страховщика. Наряду с этим внешняя среда окружает и ограничивает внутреннюю систему.

Внутренняя система состоит из управляемых переменных, которые составляют основу рыночной системы страховой компании. К основным переменным, которые управляются страховой компанией, относятся: страховые продукты (условия определенных договоров страхования этого вида), гибкая система тарифов, организационная система продаж страховых полисов и формирование спроса, персональная инфраструктура страховщика [24, с. 35].

Во внутреннюю систему также входят управляемые страховщиком переменные, которые не входят в основу рыночной системы. Эти переменные направлены с целью овладения рынком: финансовые, материальные и людские ресурсы страховой компании, определяющие статус данного страховщика на рынке [30, с. 106]. Одновременно с этим особую важность имеет ликвидность страхового фонда и финансовое положение страхового общества, к которому с доверием относится финансовые институты. Важную роль также играет наличие подготовленного квалифицированного персонала страховщика, способного вести продуктивную коммерческую работу. На многое влияет компетентность руководящего состава страхового общества, который понимает задачи и цели рыночной деятельности страховщика.

Все эти факторы определяют политику страховой компании на рынке, имидж компании, оказывающий значительное влияние на формирование спроса. Важную функцию также несет и работа страховщика по исследованию рынка. Все эти внутренние факторы имеют влияние на освоение страхового рынка этим страховщиком и являются управляемыми элементами внутренней рыночной системы [31, с. 40].

Следовательно, комбинация элементов, которые составляют основу рыночной системы (организация продажи страховых полисов и формирование спроса, продукты страхования, внутренняя инфраструктура страховой компании и гибкая система тарифов), вместе с элементами, которые находятся за пределом центра рыночной системы (людские, финансовые и материальные страховщика) в сумме составляют внутреннюю рыночную систему, управляемую страховой компанией [38, с. 61].

Все управляемые компоненты рыночной системы страховщика, которые перечислены выше, взаимосвязаны, потому как решение по одному из них влияет на действия остальных. У каждого из них есть множество вариаций. Генеральному менеджеру страховой компании из бесчисленного количества вариаций необходимо выбрать их оптимальную комбинацию, которая даст максимальный рыночный эффект, а также выгодно сочеталась бы с внешними окружающими факторами.

Страховые продукты, которые предоставляет страховщик на рынке, являются одними из основных управляемых факторов. Это условия конкретных разновидностей имущественного и личного страхования. Руководству страховой компании в зависимости от условий рынка необходимо выносить решение, стоит ли вводить новый вид страхования, изменять его условия и другое [39, с. 22].

Организация продажи страховых полисов и формирования спроса также относится к управляемым переменным. Гибкая система тарифов является также одной из основных компонентов внутренней рыночной системы, которые управляются страховщиком. Руководству страховой компании необходимо разработать целенаправленную тарифную политику и использовать ее согласно условиям рынка, т. е. определить ценовую политику на рынке, предоставление скидок и льгот. Также должна быть отработана система льготных тарифов, стимулирующая бонусная система вознаграждений, система комиссионных и сверхкомиссионных, [31, с. 39].

Собственную инфраструктуру страховой компании относят к частично управляемому компоненту внутренней рыночной системы и к частично неуправляемому внешней рыночной системы - со стороны страховой компании. Руководство страховой компании должно максимально продуктивно использовать собственную инфраструктуру: филиалы, агентства, представительства, конторы, каналы коммерческой связи со страховыми агентами, а также наладить с ними четкую систему обратной связи и сотрудничества [26, с. 156].

Таковы главные управляемые компоненты внутренней системы рынка страховых услуг, которые являются основой рыночной системы страховой компании.

Внешнее окружение рынка является системой взаимодействующих сил, окружающих внутреннюю систему рынка и оказывающих воздействие на нее. Страховщик строит планы и проводит собственную рыночную коммерческую работу в условиях внешнего окружения; в свою очередь, в последнее входят управляемые переменные, на которые страховщик способен оказывать конкретное воздействие, и неуправляемые компоненты, на которые страховщик не влияет [23, с. 44].

Рынок в виде системы, в которой взаимодействуют внешние и внутренние силы, можно представить в форме спирали, которая раскручивается поверх потенциальных потребителей страховых услуг и показывает динамику внутренних и внешних сил в их взаимодействии. Данная система не замкнута, по той причине, что крайний компонент внешнего окружения - мировой страховой рынок - фактически неограничен. Рыночная система при этом не является плоской. В пространстве она может выглядеть как круглая восходящая спираль с постепенно увеличивающимся радиусом, и каждый ее виток отвечает за соответствующий уровень ее влияния на непосредственного потребителя страховых услуг.

Основными элементами внешнего окружения, на которые страховая компания способна частично оказывать управляющее воздействие, являются: конкуренция, рыночный спрос, инфраструктура страховщика, ноу-хау страховых услуг. [14, с. 81].

Рыночный спрос на страховые услуги относится к одному из основных элементов внешней среды: на него действуют основные усилия рыночной коммерческой деятельности страховщика. Рыночный спрос на страховые услуги имеет гуманитарный и экономический аспекты.

Экономический аспект состоит из: численности населения, его половых и возрастных групп, сезонных миграций, доходов населения и его покупательной способности, а также вероятностных расходов на страхование, которые могут позволить себе люди с разным уровнем доходов. Данные экономические факторы находятся в неразрывной связи с положением национальной экономики.

Анализируя экономические аспекты, особое внимание стоит уделять их численной стороне: количество людей, проживающих в изучаемом регионе, размер среднего дохода населения и т.д., а также численным характеристикам: возрастные группы, жизненный цикл семьи и другое [9, с. 31].

Остановим свое внимание на расширенной характеристике некоторых из этих сторон, которые, по нашему мнению, в наибольшей степени влияют на состояние рыночного спроса на услуги страхования среди населения.

Важным компонентом внешнего окружения, на который направлено управляющее воздействие страховой компании, является конкуренция. Страховые компании подвергаются жесткой конкуренции в борьбе за страховой рынок, как со стороны других страховщиков, так и со стороны финансово-банковских институтов, которые предоставляют страхование своим клиентам в качестве дополнительной услуги.

К внешнему окружению рынка также относится фактор технического уровня страховой компании, к которому относится оснащение компьютерной техникой, каналами электросвязи и телефаксами. Рыночный спрос и конкуренция обуславливают потребность в дальнейшем развитии технического обеспечения процесса страхования и всей собственной инфраструктуры страховщиков (представительств, агентств, филиалов страховой компании).

Неуправляемые составляющие внешнего окружения рынка. Неуправляемыми со стороны страховой компании компонентами внешней среды, окружающих и ограничивающих рыночную систему, являются: государственно-политическое окружение, конъюнктура мирового страхового рынка, социально-этическое окружение [10, с. 16].

Нормы законодательства и расстановка политических сил влияют на коммерческую деятельность страховщиков. Это отражается в правовом воздействии на страховщиков с помощью издания соответствующих нормативных актов, которые прямо или косвенно регулируют страховую деятельность.

Далее оценим состояние и перспективы развития страхового рынка в экономике РФ.

Глава 2. Состояние и перспективы развития страхования на финансовом рынке России

2.1 Анализ объема страхового рынка РФ

Стоит отметить, что последние подтвержденные данные - первое полугодие 2020г. Согласно данным Банка России, объем страхового рынка по итогам I полугодия 2020 года составил 518 млрд. рублей. При этом, темпы прироста страховых взносов были минимальны за последние шесть лет – 2,2%. С учетом инфляции (8,5% в I полугодии) объемы реального рынка страхования - еще меньше. Динамика взносов показана в Приложении 1.

Удельный вес взносов по страхованию жизни с периодическими выплатами, а так же с участием страхователя в инвестиционных доходах страховщика, которые получены через канал продаж банка, составил 77% за первое полугодие 2020 года, что больше на 15 п.п. данных такого же периода 2019 года (рисунок 1).

Рис. 1. Динамика страховых премий по страхованию жизни с учетом периодических выплат и (или) участием страхователя в инвестиционном доходе страховщика, млрд. руб. [42]

Кстати, рентабельность страхового бизнеса сейчас тоже не высока – 6,6% (по отношению к капиталу), что ниже инфляции. С такой рентабельностью у некоторых компаний могут возникнуть проблемы с действующими и потенциальными акционерами, ведь никто не хочет обесценения вложений. Как признаются сами участники рынка, основную прибыль генерируют компании из топ-10 (для сравнения, всего в России зарегистрировано порядка 360 страховых компаний).

Темпы прироста страховых премий через банковский канал продаж составляли 7,4% за 1 полугодие 2020 года по сравнению с 1 полугодием 2019 года (рисунок 2).

Рис. 2. Динамика страховых премий по смешанному страхованию жизни, млрд. руб. [42]

Кроме того, в данном секторе страхования интенсивно развиваются продажи через прочие юридические субъекты. Такая тенденция ясно прослеживается в 1 полугодии 2020 года, чем обеспечивается рост взносов по этому каналу продаж в два раза сравнительно аналогичного периода 2019 года (рисунок 3).

Рис. 3. Динамика страховых премий по страхованию имущества граждан, млрд. руб. [42]

Уменьшение взносов через банковские каналы продаж поясняется интенсивным развитием продаж через агентов: страховые взносы возросли по этому каналу продаж на 37,1% по данным 1 полугодия 2020 года относительно 1 полугодия 2019 года, а кроме того прямых продаж (не привлекая страховых посредников) – в соответствии с рисунком 4.

Рис. 4. Динамика страховых премий по страхованию от несчастных случаев и болезней [42]

Рынок страхования жизни в России растет вопреки экономическому кризису, а, возможно, и благодаря ему. По итогам 2019 года при общей стагнации отрасли он увеличился более чем на 10% и превысил 120 млрд. рублей. Недоверие к рублю делает инвестиционные программы особенно привлекательными.

При общем замедлении темпов прироста взносов на страховом рынке, сегмент страхование жизни показывает высокую динамику. Согласно исследованию «Эксперт РА», в 1 полугодии 2020 года этот сегмент вырос на 12,5%, объем премий достиг 53,4 млрд. рублей [41].

В течение последних 5 лет средние темпы роста российского рынка страхования жизни составляют 46% в год, прирост за 2019 год - 28%. В целом динамика повторяет модель многих развивающихся рынков, основываясь на росте канала банкострахования и развитии инновационных продуктовых решений на стыке накопительного и инвестиционного страхования. Пока российский рынок находится на стадии становления и активного роста.

Например, на Западе уровень проникновения страхования жизни (доля объемов страхования жизни в ВВП страны) составляет 7-10%, в Восточной Европе - 1,5-2,5%, а в России этот индикатор по итогам 2019 года – всего 0,17% [40].

Ранее большую долю в сборах страховщиков жизни составляло страхование заемщиков банковских кредитов. Однако замедление кредитования населения привело к сокращению этого рынка: за 6 месяцев компании, страхующие жизнь, собрали 16,6 млрд. рублей, что на 20,2% ниже, чем годом ранее.

Активное продвижение накопительных и инвестиционных программ страхования в качестве дополнительного инструмента диверсификации личных финансовых вложений способствует резкому росту соответствующих сегментов. Объем смешанного страхования жизни достиг 17 млрд. рублей (+23,2% к значению 1 полугодия 2019 года), а объем инвестиционного - вырос до 18,6 млрд. рублей (+57,6%).

Кредитное страхование показывало серьезный прирост в течение 5 лет, занимая больше половины рынка. Однако по итогам первого полугодия 2020 года его доля составила только 31%. Думается, наибольший потенциал сегодня у накопительного и инвестиционного страхования жизни.

Что касается развития рынка страхования иного чем страхования жизни, то наибольший прирост страховых взносов в I полугодии 2020 года обеспечили сегменты ОСАГО – прирост на 40%, однако это произошло за счет двойного роста тарифа в этом году.

Далее по доходности идет страхование жизни (за счет активного продвижения инвестиционного и накопительного страхования), страхование имущества физлиц (за счет продвижения коробочных продуктов, «экспресс»-страховок) и ДМС (за счет увеличения тарифов вслед за инфляцией стоимости услуг лечебных профилакториев).

Аутсайдерами за этот период стали: страхование автокаско (за счет падения продаж автомобилей или отказа автовладельцев приобретать дорогие страховки), страхование от несчастного случая и болезней (из-за снижения кредитования населения), страхование сельскохозяйственных рисков (за счет общеэкономического спада) и страхование строительно-монтажных работ.

По словам управляющего директора рейтингового агентства RAEX (Эксперт РА) Алексея Янина, в 2020 году рынок рос лишь в номинальном выражении, убыточность при этом оставалась высокой, рентабельность собственных средств по-прежнему была ниже инфляции. Лишь только рост тарифов ОСАГО спас рынок [41].

Действительно, в январе-июне 2020г. страховой рынок рос не за счет уровня проникновения услуг, а за счет повышения тарифов. В целом количество договоров сократилось на 6,6% по сравнению со значением аналогичного периода 2019 года.

По оценкам RAEX, без роста тарифов на ОСАГО сократился бы не только реальный, но и номинальный объем страхового рынка – в I полугодии 2020 года совокупная величина собранных страховых взносов выросла на 10,5 млрд. рублей (при этом, рынок ОСАГО увеличился на 26,5 млрд. рублей) [41].

Страховщики понимают – экономика не вечно будет в упадке, а значит сейчас необходимо подготовить «плацдарм» для будущих завоеваний рынка. Объективно потенциал есть – насыщенность отечественного рынка страховыми услугами крайне мала.

Наименее рентабельными продуктами в 2018-2019гг. остались КАСКО и ДМС; наиболее рентабельными – страхование ответственности и страхование от несчастных случаев. Рост показало ОСАГО. Страхование имущества снизило свою популярность сравнительно прошлогодних прогнозов, что, вероятно, связано с высоким показателем убыточности по контрактам обязательного страхования объектов повышенной опасности.

Среди предполагаемых мероприятий, нацеленных на снижение убыточности в 2020г., респондентами особенно отмечено улучшение партнерских взаимоотношений и увеличение тарифов [42].

Страховой рынок положительно откликается на формирование мегарегулятора на основе ЦБ РФ. Тем не менее, многие сектора страхового рынка России, в частности: достаточность капитала, ценовая политика, и развитие Интернет - торговли, нуждаются в дополнительном надзорном, а так же законодательном регулировании.

2.2 Проблемы страхового рынка в РФ на современном этапе

По мнению экспертов, основные проблемы можно объединить как связанные с государственным регулированием и экономической ситуацией и коронавирусом, связанные с деятельностью страховых компаний, связанные с незнанием граждан преимуществ страхования [37, с. 25]. Кажется, последний момент является решающим. Лидеры страхового рынка показаны в Приложении 2. Народный рейтинг страховщиков показан в Приложении 3.

В последние годы страхование в России быстро развивается – появились условия для развития системы защиты страхования имущественных интересов государства, предприятий и населения.

Одновременно с этим, страхование, которое прошло период перехода от государственной монополии страхования к восстановлению страхового рынка, отстает от экономических потребностей.

К основным системным проблемам рынка страхования России относят:

- имеющийся уровень спроса и платежеспособности граждан и юридических лиц на услуги страхования;

- не в полном объеме использование механизма страхования, и, в особенности, неразвитое обязательное страхование, без которого невозможно активно развивать рынок добровольного страхования;

- сравнительно недостаточное развитие страховых операций (оно зависит от развития долгосрочного страхования жизни, общего состояния экономики, модернизации законодательства в сфере упорядочивания обязательных видов страхования, налогообложения, пенсионного и взаимного страхования) сдерживает накопление резервов страхования и увеличение личных средств у страховых компаний;

- отсутствие системы включения денежных средств населения в процесс инвестиций с помощью заключения договоров долгосрочного страхования жизни и пенсий;

- отсутствие прочных инструментов долгосрочного размещения резервов страхования;

- ограничение конкуренции на некоторых территориях и в секторах рынка, в частности, посредством формирования уполномоченных и аффилированных организаций страхования;

- отсутствие организации мер по модернизации законодательства о налогах и сборах в области рынка страхования;

- низкая степень капитализации организаций страхования (ограниченная финансовая емкость рынка), а также неразвитый национальный перестраховочный рынок, что приводит к невозможности страхования крупных рисков с отсутствием зарубежных перестраховочных компаний и безосновательной утечке за границу значительных сумм страховой премии;

- информационная закрытость страхового рынка, которая создает проблемы для потенциальных страхователей при выборе надежных страховых организаций;

- несовершенство организационного и правового обеспечения страхового надзора государства.

Также, стоит выделить проблему мошенничества в страховом деле.

В условиях приведенных системных проблем российского рынка, в нынешних условиях нужно формирование единой научной системы, которая будет обеспечивать дальнейшее развитие и усовершенствование страхования.

3. Прогноз развития страхового рынка РФ

На сегодняшний день в России существуют следующие приоритетные направления и основные тенденции развития рынка страхования:

- первая тенденция развития российского рынка услуг страхования состоит в объединении страховых организаций и банков в форме совместных проектов по продаже страховых полисов через сеть банков. Движение и интеграция компаний страхования в сферы финансового сектора и увеличение списка предлагаемых ими продуктов становятся основным фактором благополучного развития страховых компаний. Одновременно с этим, проблема расширения состава страховых портфелей в России не самая приоритетная, так как еще есть нереализованный спрос на классические наборы портфеля страхования. Сегодня на западе фактически не осталось свободных мест для страховых компаний, и из-за этого страховщики в течение десятков лет конкурируют друг с другом за определенный круг потребителей. В этом плане, по сравнению с западными коллегами у российских страховых компаний есть преимущество: у них есть возможность соединять и продавать на российском рынке как классические, так и другие специфические виды страхования;

- вторая тенденция заключается в глобализации страхового рынка, приводящая к увеличению на российском рынке количества иностранных страховщиков, которые заинтересованы в создании разнообразных альянсов и совместных проектов с российскими страховщиками;

- третья тенденция страхового рынка России состоит в продаже страховых продуктов через Интернет. Данное направление в страховом бизнесе очень перспективно, так как дает возможность с наименьшими затратами преодолевать большие расстояния и в скором времени будет являться основным фактором, определяющим успешность страховой компании в России [37, с. 28].

В связи со сложившейся ситуацией на рынке страховых услуг, было проведено исследование в рамках которого, страховые компании определили список мер, которые они собираются предпринять в условиях ухудшения макроэкономической ситуации в стране, получились следующие данные, многие страховщики в условиях ухудшения экономического положения планируют снижение расходов. Наибольшее снижение расходов приходится на персонал и иные операционные расходы. Компании, которые проводили не очень агрессивную политику на этапе роста и которые подготовили требуемый запас для одоления этапов спада и стагнации, урезают бюджеты минимально.

Кроме того, к прочим антикризисным мерам руководство страховых компаний причисляет уменьшение аквизиционных расходов за счет формирования новых каналов реализации, к примеру, Интернет - продажи.

Для упорядочивания проблем были сформированы 10 основных задач для развития данной отрасли, со многими из них согласны большинство страховщиков. Предполагается, что данные задачи позволят вывести отечественный рынок на новый этап развития (рисунок 5).

Рис 5. 10 основных задач для развития страхования в России

Фактические данные показывают, что за 2019 год объем рынка составил 120 млрд. рублей, а темпы прироста взносов по страхованию жизни достигли 11%.

Наибольшее увеличение произойдет по инвестиционному страхованию жизни (на 43-45%), в тоже время ожидается снижение страхования заемщиков (на 25-27%). Сектор возможных потребителей страхования жизни с инвестиционной составляющей довольно ограничен, а продвижение более сложных продуктов нуждается в больших временных затратах, в связи с чем возникло торможение темпов прироста в секторе накопительного и инвестиционного страхования жизни.

Одновременно с этим снижение ставок по вкладам в банках и упрощение программ по инвестиционному страхованию жизни на среднесрочную перспективу формируют предпосылки по росту продаж данных страховых продуктов населению, имеющему не только высокий, но и средний уровень дохода. Объем рынка страхования жизни на конец 2019 года достиг 115 млрд. рублей, а в 2020 году - прогнозируется 120-130 млрд. рублей. Безусловным драйвером роста останутся продажи инвестиционного страхования жизни через розничные каналы банков [26, с. 156].

В долгосрочной перспективе драйвером рынка накопительного и инвестиционного страхования в России будет необходимость иметь достойные пенсии и накопления в будущем. На сегодняшний день демографическая ситуация в стране свидетельствует о снижении числа работающего населения и роста числа граждан пенсионного возраста. В настоящее время на каждого работающего гражданина приходится приблизительно 0,5 пенсионера, а на 2030 год на одного работающего человека будет припадать «содержание» уже двух пенсионеров.

Рейтинговым агентством «Эксперт РА» (RAEX) проведен опрос участников рынка страхования в границах форума «Будущее страхового рынка», проводившегося 9 сентября 2020 года в Москве. Опрос осуществлялся в интерактивной форме. Респонденты в рамках данного опроса должны были дать ответы на вопросы относительно текущего положения, перспектив и тенденций развития страхового рынка России [41]. Результаты представлены в Приложении 4.

Сделаем вывод, что большая часть респондентов прогнозирует стагнацию рынка страхования. По мнению 53% участников опроса в 2021г. темпы взносов прироста сократятся и не превысят 5%. Около трети респондентов при этом в роли главной опасности для развития сферы страхования определяют деятельность «автоюристов», а более половины опрошенных считают, что с учетом судебных расходов реальный совокупный коэффициент убыточности превышает 103%. Значительный положительный эффект на рынок автострахования может оказать снижение комиссии посредникам и продвижение продуктов с франшизой.

Для страхового рынка жизненно необходимо, чтобы работа по совершенствованию организации социальных стимулов по увеличению спроса на страхование проводилась страховым сообществом в близком контакте с анализом и исследованием общеэкономической ситуации в стране. Для данного направления необходимо создание и использование организационных и экономических стимулов.

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы установлено, что страхование представляет собой комплекс особенных замкнутых взаимоотношений перераспределения среди его участников относительно формирования целевого страхового фонда за счет денежных взносов, который нацелен на возмещение потенциального ущерба физическим или юридическим лицам.

Согласно исследованиям, классификация страхования, - это система разделения страхования на разновидности, виды, отрасли, системы страховых взаимоотношений. Основанием данного деления выступают различия в категориях страхователей, объектах страхования, величине страховой ответственности и форме реализации страхования.

Нами разделяется точка зрения, что основные проблемы можно объединить как связанные с государственным регулированием и экономической ситуацией, связанные с деятельностью страховых компаний, с незнанием граждан преимуществ страхования. В 2014-2018гг. новой проблемой для страховых компаний стало замедление роста рынка на фоне ухудшения макроэкономического положения в стране. Экономический спад отрицательно влияет на следующие факторы развития рынка страхования: объем кредитования, покупательная способность населения и активность на рынке продаж автомобилей.

В современных неблагоприятных условиях руководители концентрируют свое внимание на поддержании рентабельности страховых компаний, при этом в основном фокусируясь на уменьшении количества различных статей расходов, в частности за счет улучшения качества портфеля и приостановки его наращивания, по большей части в заведомо убыточных регионах.

Для успешного развития и функционирования страхового дела, повышения его статуса среди населения и экономических субъектов нами вносятся следующие предложения:

1. С одной стороны, требуется его поддержка государством и деловыми кругами, модернизация нормативной базы, с другой стороны необходима активизация деятельности самих страховых компаний за счет использования новых видов страхования аналогично с рынками страхования промышленно-развитых стран, проведение исследований рынка, повышение ответственности и культуры обслуживания страхователей. К тому же сами потенциальные страхователи должны понять, что их будущее может быть защищено от влияния самых разных факторов.

2. Страхование в некоторых странах стало достаточно развитой и занятой областью экономики. Люди не могут жить без «подстраховки». Однако, если рассматривать Россию, то отсутствие развитого рынка страхования обуславливается менталитетом население, поскольку пока нет понимания сущности этого процесса, неразвито законодательство в области защиты страхователей и низким остается качество страховой инфраструктуры. В любом случае, в будущем году страховой рынок в России значительно изменится. Однако без активного вмешательства со стороны государства может последовать неконтролируемый распад рынка - сокращение рентабельности собственных средств приведет к выводу активов из страховых компаний, инвесторы начнут массово покидать российский страховой рынок.

3. Нами выделены некоторые наметившиеся тенденции развития страхования в России, в частности, объединение страховых и банковских услуг, интеграция отечественных и зарубежных страховых компаний и использование сети Интернет для распространения страховых услуг. К тому же многие сферы услуг могут благоприятствовать развитию страхования, в частности, расширение строительных фирм, увеличения потребления ипотеки, распространение туризма и эффективное применение менеджмента.

Таким образом, страхование в нашем государстве набирает обороты, и в перспективе данная сфера будет одной из наиболее развитых и рентабельных во всей экономике государства.

Чтобы преодолеть кризис нужно проводить своевременную корректировку условий в обязательном страховании, реализовывать новые страховые программы, учитывая рыночные потребности, создавать требования к благонадежности страховщиков в видах страхования, имеющих социальную значимость.

Следовательно, анализировав состояние отечественного страхового рынка и перспективы его развития, можно обозначить, что российский рынок развивается даже в непростых экономических условиях. Государство придает страховому рынку немаловажное значение, об этом удостоверяет постоянное внесение поправок в нормативно-правовую базу страхования и активное участие в регулировании страховой деятельности. Таким образом, несмотря на имеющиеся проблемы в формировании страхового рынка, он обладает перспективами на совершенствование в дальнейшем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ. Часть 2 от 26.01.1996 № 14-ФЗ (принят ГД ФС РФ 22.12.1995), (в действующей редакции) [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Закон РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Об обязательном медицинском страховании: федеральный закон Российской Федерации от 29 ноября 2010 г. № 326-ФЗ [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование: федеральный закон Российской Федерации от 30 ноября 2011 г. № 354-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/online/base

- Об утверждении Правил формирования, размещения и расходования резерва средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в 2015 году и на плановый период 2016 и 2017 годов: постановление Правительства Российской Федерации от 24 дек. 2012 г. № 1396 [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Распоряжение Правительства РФ от 22.07.2013 № 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Об утверждении Административного регламента предоставления Фондом социального страхования российской Федерации государственной услуги по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения: приказ Минтруда Российской Федерации от 18 сент. 2013 № 467н [Электронный ресурс]. – Режим доступа: www.consultant.ru/online/base

- Адамчук Е.А. Тенденции мирового рынка страховых услуг и некоторые ключевые факторы, определяющие его конъюнктуру // Страховое дело. - 2019 - № 2. - С. 30-33.

- Алиев Б.Х. Маркетинговые аспекты развития региональных рынков страхования в России / Б. Х. Алиев // Финансы и кредит. - 2020. - № 15. - С. 15-19.

- Архипов А.П. О теоретических основах страховой деятельности // Финансы. - 2019. - № 1. - С. 39-43.

- Архипов А. П. Страхование. – М. : КНОРУС, 2015. – 288 с.

- Ахвледиани Ю.Т. Развитие обязательного страхования в современных условиях: взаимодействие государства и страхового рынка // Финансы. - 2019. - № 7. - С.53-54.

- Базанов А.Н. Некоторые актуальные проблемы развития страхового рынка. – М.: Знание, 2016. – 352 с.

- Беспалова О. В. Современное состояние страхового рынка РФ. - М.: Вестник, 2017. - 234 с.

- Бесфамильная Л.В. Страхование ответственности // Страховое дело. - 2019. - №6. - С. 6-7.

- Вагабова Э.С. Специфика организации страхования в условиях кризиса // Финансы и кредит. - 2020. - № 23. - С. 22-27.

- Ведмедь И.Т. Прогнозирование макроэкономических индикаторов развития страхового рынка Российской Федерации в 2019г. // Экономикс. – 2020. - №12. – С. 23-34.

- Гвозденко А.А. Страхование . - М.: Проспект, 2017. - 464 с.

- Годин А.М. Страхование в зарубежных странах. - М.: Дашков и Ко, 2016. - 504 с.

- Ермасов С.В. Страхование. - М.: Высшее образование, 2017. - 613 с.

- Ечин И. В. Страхование. – М. : Юрайт, 2015. – 748 с.

- Зыкова М.Е. Маркетинг в страховом деле // Вестн. ОрелГИЭТ. – 2020. - № 1/2(7). - С. 43-47.

- Кабанцева Н. Г. Страховое дело. - М.: Форум, 2016. - 272 с.

- Колесникова Т.В. Генезис страхования в экономической науке // Изв. Иркутской гос. экон. акад. (Байкальский гос. ун-т экономики и права). - 2017. - № 4 (72). - С. 42-45.

- Кучерова Н.В. Тенденции развития страхового дела в России // Изв. Оренбургского гос. аграрного ун-та. - 2019. - Ч. 1, № 4 (28). - С. 154-158.

- Лунева С.В. Формирование системы работы страховых компаний на развивающихся рынках // Вестн. Оренбургского гос. ун-та. - 2020. - № 4. - С. 81-86.

- Маренков Н. Л. Страховое дело. - М.: Феникс, 2015. - 604 с.

- Мишутов А.В. Страхование: национальные проблемы и учет зарубежного опыта // Страховое дело. – 2020. – №7. – С. 32-37.

- Орланюк-Малицкая Л.А. Страхование. - М.: Юрайт, 2015г. – 828 с.

- Русакова О.И. Роль маркетинговых инструментов в продвижении страховых продуктов на российском рынке // Страховое дело. - 2020. - № 1. - С. 38-42.

- Русецкая Э.А. Перспективы развития страхования профессиональной ответственности в Российской Федерации // Финансы и кредит. - 2020. - № 20. - С. 46-51.

- Рынок страхования ответственности в Российской Федерации: анализ, тенденции и перспективы развития / под ред. А.Р. Бузовой. – М.: Знание, 2015. – 210 с.

- Скамай Л. Г. Страховое дело. - М. : Юрайт, 2016. - 344 с.

- Страхование / под ред. С. Ю. Яновой. – М. : Юрайт, 2015. – 869 с.

- Турбанов А.В. Роль страхования в развитии финансового сектора // Государственные финансы. - 2020. - № 4 (22). - С. 104-110.

- Чусецкая Я.А. Тенденции и перспективы развития страхового рынка в Российской Федерации и за рубежом // Страховое дело. – 2019. - №7. – С. 21-29.

- Шахова Ю.Т. Страхование и его перспективы в России. - М: Экономика, 2016. - 551 с.

- Яхин А.Л. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Экономист. - 2020. - №2. – С. 21-24.

- Ассоциация страховщиков жизни [Электронный ресурс] Режим доступа: http://aszh.ru

- Рейтинговое агентство «Эксперт-РА» [Электронный ресурс] Режим доступа: http://raexpert.ru

- Страховой портал России [Электронный ресурс] Режим доступа: http://www.rustrahovka.ru

- Федеральная служба государственной статистики [Электронный ресурс] Режим доступа: http://www.gks.ru

- Центральный Банк РФ [Электронный ресурс] Режим доступа: http://www.cbr.ru

ПРИЛОЖЕНИЕ 1

Динамика взносов по видам страхования

|

Вид страхования |

Взносы, млн. рублей |

Темпы прироста 1ПГ2020/ 1ПГ2019, % |

|

|

Первое полугодие 2019 года |

Первое полугодие 2020 года |

||

|

Страхование жизни |

36 378 |

47444 |

30 |

|

Добровольное медицинское страхование (без учета ВЗР) |

74 550 |

81921 |

10 |

|

Страхование от несчастных случаев и болезней (без учета ВЗР) |

40 270 |

45575 |

13 |

|

Страхование выезжающих за рубеж (в т.ч. ДМС, НС, финансовые риски) |

4 320 |

5357 |

24 |

|

Страхование автокаско, всего, в.т.ч. |

101 271 |

104327 |

3 |

|

GAP-страхование |

1 313 |

1 774 |

75 |

|

Прочее |

99 958 |

102 553 |

2 |

|

Страхование АГО (добровольное), всего, в т.ч. |

3 540 |

3546 |

0 |

|

Зеленая карта |

1528 |

1467 |

-4 |

|

Страхование водного транспорта (имущественное + ответственности) |

3 218 |

3313 |

3 |

|

Страхование космических рисков, всего, в.т.ч. |

н/д |

6412 |

- |

|

Имущественное |

н/д |

6269 |

- |

|

Ответственности |

н/д |

143 |

- |

|

Страхование железнодорожного транспорта (имущественное + ответственности) |

598 |

521 |

-13 |

|

Страхование грузов |

10 030 |

9771 |

-3 |

|

Страхование имущества юридических лиц от огневых и иных рисков |

40 190 |

39258 |

-2 |

|

Страхование строительно-монтажных рисков (имущество) |

16680 |

15508 |

-7 |

|

Страхование строительно-монтажных рисков (страхование ответственности, кроме страхования ответственности в рамках СРО) |

700 |

621 |

-11 |

|

Страхование имущества физических лиц |

13 000 |

16936 |

30 |

|

Страхование сельскохозяйственных рисков, всего, в т.ч. |

6 433 |

8823 |

37 |

|

Риски растениеводства |

5468 |

7096 |

30 |

|

Риски животноводства |

965 |

1726 |

79 |

|

Прочие виды добровольного страхования имущества |

4300 |

4349 |

1 |

|

Страхование финансовых рисков (без учета ВЗР и GAP-страхования) |

7 120 1 |

5756 |

-19 |

|

Страхование предпринимательских рисков |

3 266 |

3802 |

16 |

|

Страхование ответственности предприятий - источников повышенной опасности |

1 078 |

1042 |

-3 |

|

Окончание Приложения 1 |

|||

|

Страхование профессиональной ответственности (кроме профессиональной ответственности туроператоров) |

1 190 |

1823 |

53 |

|

Страхование профессиональной ответственности туроператоров |

140 |

178 |

27 |

|

Страхование ответственности в рамках СРО |

1410 |

1437 |

2 |

|

Прочие виды добровольного страхования ответственности |

5214 |

5456 |

5 |

|

ОСАГО |

62 977 |

67370 |

7 |

|

Обязательное страхование ответственности владельцев объектов повышенной опасности |

7 963 |

5437 |

-32 |

|

Обязательное страхование ответственности перевозчиков |

3 108 |

2762 |

-11 |

|

Государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц |

18420 |

17369 |

-6 |

|

Прочие виды страхования |

180 |

1115 |

518 |

|

ИТОГО |

467 545 |

507 228 |

8 |

ПРИЛОЖЕНИЕ 2

Изменения в пятерке лидеров рынка по взносам

в топ-5 сегментах страхового рынка*

|

Топ-5 лидеров рынка, 1 пол. 2019г. |

Топ-5 лидеров рынка, 1 пол. 2020г. |

|

|

Страхование автокаско |

||

|

1 |

Группа "Ингосстрах" |

Группа "ИНГО" |

|

2 |

ОСАО "СК «Надежда»" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

ОСАО "СК «Надежда»" |

|

4 |

ООО "СК "Согласие" |

ООО "Страховая компания "Согласие" |

|

5 |

СОАО "ВСК" |

Страховая группа "Альфастрахование" |

|

ДМС |

||

|

1 |

СГ "СОГАЗ" |

Группа СОГАЗ |

|

2 |

ОСАО "СК «Надежда»" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

Группа "Альянс" |

ОСАО "СК «Надежда»" |

|

4 |

Группа "Ингосстрах" |

Группа Альянс |

|

5 |

РОСГОССТРАХ |

Группа "ИНГО" |

|

ОСАГО |

||

|

1 |

РОСГОССТРАХ |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

2 |

ОСАО "СК «Надежда»" |

ОСАО "СК «Надежда»" |

|

3 |

Группа "Ингосстрах" |

СОАО "ВСК" |

|

4 |

ОАО "СГ МСК" |

Группа "ИНГО" |

|

5 |

СОАО "ВСК" |

ООО "Страховая компания "Согласие" |

|

Страхование жизни |

||

|

1 |

ООО "Страховая компания "Ренессанс Жизнь" |

Сбербанк Страхование Жизни |

|

2 |

Страховая группа "Альфастрахование" |

ООО "Страховая компания "Ренессанс Жизнь" |

|

3 |

РОСГОССТРАХ |

Страховая группа "Альфастрахование" |

|

4 |

ЗАО "АЛИКО" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

5 |

Группа страховых компаний "Русский стандарт" |

ЗАО "СК «НАДЕЖДА»" (прежнее название ЗАО "АЛИКО") |

|

Страхование от несчастных случаев и болезней |

||

|

1 |

ООО "ППФ Страхование жизни" |

ООО СК "ВТБ Страхование" |

|

2 |

ООО Страховая компания "ВТБ Страхование" |

ГК РОСГОССТРАХ и КАПИТАЛ |

|

3 |

РОСГОССТРАХ |

Группа СОГАЗ |

|

4 |

СОАО "ВСК" |

Группа Альянс |

|

5 |

Страховая группа "ТРАНСНЕФТЬ" |

СОАО "ВСК" |

*Цветом выделены компании, чьи позиции в списке топ-5 лидеров рынка наиболее заметно улучшились

ПРИЛОЖЕНИЕ 3

Рейтинг основных страховых компаний России на 01.07.2020г.

|

Наименование |

Кол-во отзывов |

Рейтинг |

||

|

|

|

|

||

|

РОСГОССТРАХ |

219 |

377 |

3227 |

3823 |

|

Московская страховая компания (МСК) |

201 |

58 |

457 |

1968 |

|

ИНГОССТРАХ |

141 |

103 |

753 |

1946 |

|

СОАО «ВСК» |

182 |

58 |

540 |

1913 |

|

АльфаСтрахование |

113 |

83 |

621 |

1611 |

|

СОГЛАСИЕ |

139 |

45 |

881 |

1523 |

|

ИНТАЧ Страхование (in-touch) |

70 |

18 |

78 |

1078 |

|

СК «Надежда» |

98 |

16 |

385 |

1074 |

|

УРАЛСИБ |

95 |

26 |

319 |

1063 |

|

РОССИЯ |

48 |

42 |

659 |

965 |

|

Страховое общество «Акцепт» |

31 |

8 |

7 |

943 |

|

ZURICH Insurance (Цюрих) |

64 |

41 |

300 |

929 |

|

Контакт-Страхование |

49 |

18 |

25 |

909 |

|

Информстрах |

18 |

0 |

7 |

894 |

|

Ренессанс Страхование |

62 |

27 |

435 |

872 |

ПРИЛОЖЕНИЕ 4

Результаты опроса

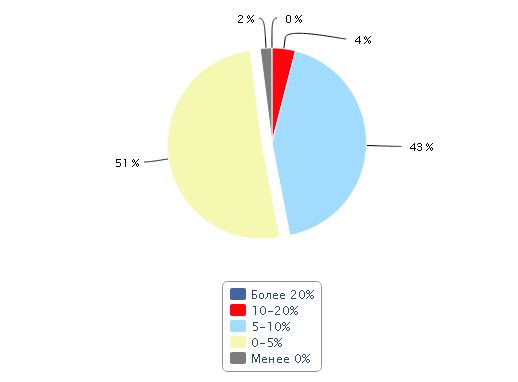

Большая часть опрошенных придерживается сдержанных взглядов относительно темпов роста страхового рынка. 51% прогнозирует рост рынка в 2021 году на 0–5% по сравнению с прогнозным значением за 2020 год, 43% считают, что объем рынка увеличится на 5–10%. Ни один участник опроса не предполагает, что темпы прироста страховых взносов превысят 20% (рисунок 1).

Рис. 1. Каковы будут темпы прироста взносов в 2021 году по сравнению с 2020 годом?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

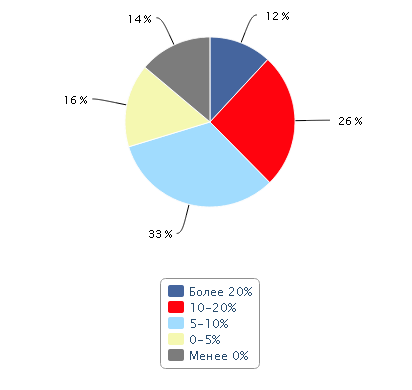

При этом участники рынка более позитивны в планах роста страховых взносов своих компаний. Треть опрошенных ответила, что в их компаниях на 2021 год запланированы темпы прироста взносов в 5–10%, 26% респондентов планируют рост объемов страхового бизнеса своих компаний на 10–20% (рисунок 2).

Рис. 2. Какие темпы прироста взносов в 2021 году по сравнению с 2020 годом запланированы в вашей компании?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

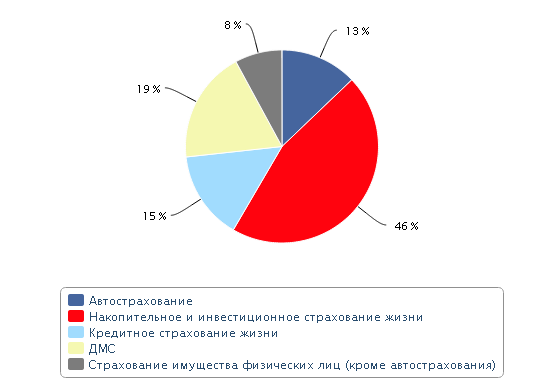

Почти половина опрошенных участников форума (46%) уверены, что накопительное и инвестиционное страхование жизни будет расти быстрее других в 2021 году. 19% в качестве наиболее перспективных сегментов с точки зрения роста в 2021 году выделяют ДМС, 15% – кредитное страхование жизни (рисунок 3).

Рис. 3. Какой из перечисленных сегментов будет расти быстрее других в 2021 году?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

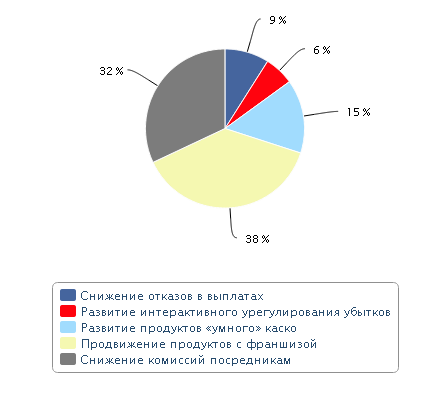

Наибольшее позитивное влияние на рынок автострахования окажет продвижение продуктов с франшизой, считают 38% опрошенных. 32% респондентов в качестве основной точки прогресса рынка автострахования выделяют снижение комиссий посредникам (рисунок 4).

Рис. 4. Какая из перечисленных точек прогресса окажет наибольшее позитивное влияние на рынок автострахования?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

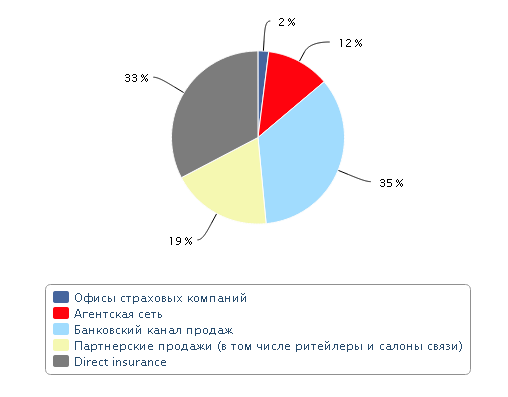

35% опрошенных участников форума считают, что банковский канал продаж покажет наибольшие темпы прироста страховых взносов в ближайшие три года, 33% видят наибольшие перспективы по росту взносов посредством директ-иншуранс. Лишь 2% респондентов считают, что в ближайшие три года сильнее всего вырастут взносы, поступающие через офисы страховых компаний (рисунок 5).

Годом ранее результаты ответа на аналогичный вопрос несколько отличались: 41% респондентов видел наибольшие перспективы по темпам прироста взносов у банковского канала продаж, и лишь 25% – у директ-иншуранс.

Рис. 5. Какой канал продаж покажет наибольшие темпы прироста взносов в ближайшие три года?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

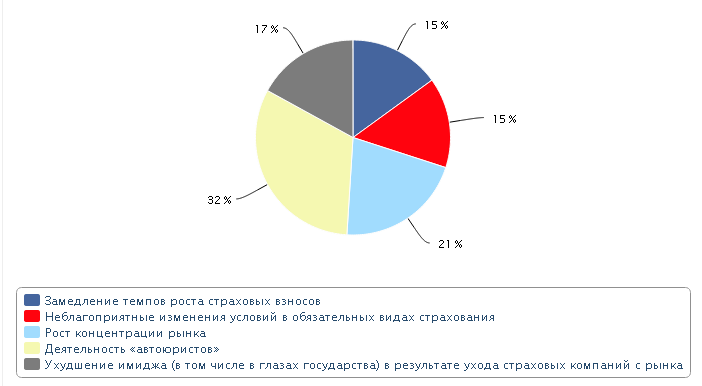

Около трети опрошенных (32%) считают, что деятельность «автоюристов» представляет наиболее существенную угрозу для развития российского страхового рынка. Мнения остальных участников разделились: 21% называет в качестве основной угрозы развития рынка рост его концентрации, 17% – ухудшение имиджа в результате ухода страховых компаний с рынка, по 15% – замедление темпов роста взносов и неблагоприятные изменения условий в обязательных видах страхования (рисунок 6).

Рис. 6. Какую угрозу развития российского страхового рынка вы считаете наиболее существенной?

Источник: рейтинговое агентство «Эксперт РА» (RAEX)

- Недействительность сделок (Возникновение и развитие института недействительных сделок)

- Процедуры несостоятельности «банкротства» (Понятие и признаки)

- Менеджмент человеческих ресурсов (Сущность человеческих ресурсов)

- Методология исследования коммерческой деятельности предприятий, функционирующих в сфере товарного обращения

- История развития менеджмента (История развития менеджмента)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие нотариата)

- Роль мотивации в поведение организации

- Принципы построения налоговых систем развитых стран (Понятие, сущность и функции налогов)

- Обеспечение высокой лояльности персонала как одна из трёх приоритетных целей кадровой стратегии современной организации.

- Устройство персонального компьютера (Понятие «персональный компьютер»)

- Основания и порядок назначения и выплаты социальных пенсий

- Местное самоуправление в России: история и современность (Реформирование местного самоуправления)