Страхование и его роль в развитии экономики

Содержание:

ВВЕДЕНИЕ

Страхование – это уникальный, универсальный и гарантированный механизм обеспечения устойчивости и непрерывности процесса общественного производства, расширенного воспроизводства. Страхование представляет собой отношения, связанные с защитой имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов [3, с. 56].

Данная тема была выбрана в качестве исследования в рамках курсовой работы, так как в современных условиях развитие страхового бизнеса становится одним из стратегических направлений социально-экономической политики государства, поскольку страховая отрасль вносит существенный вклад в экономический рост и признана обеспечить высокий уровень активности [17, с. 90]. Согласно Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г., страхование должно способствовать формированию эффективной пенсионной системы совершенствованию управления рисками финансовых рынков, развитию малого и среднего бизнеса, защите прав страхователей [20]. Вместе с тем сложная экономическая ситуация, падение фондовых рынков, неблагоприятный прогноз экспертов в отношении доходов, как населения, так и юридических лиц указывает на возможно слабый рост страховых премий.

Эффективное функционирование и поступательное развитие страховой системы во многом зависит от многообразия гармоничного взаимодействия субъектов страхового дела. Следует отметить, что в последние годы отмечено ускорение позиции страхования как неотъемлемого и значимого звена финансовой системы, но остро встаёт проблема повышения эффективности страхового бизнеса, что доказывает актуальность выбранной темы.

Цель курсовой работы – раскрыть сущность, проанализировать состояние и тенденции развития страхования в РФ и его роль в экономике.

Задачи исследования:

- Изучить теоретические аспекты понятия «страхование»;

- Проанализировать современное состояние страхового рынка в РФ;

- Выявить роль страхования в экономике РФ;

- Отметить перспективы развития рынка страхования в РФ.

Объектом исследования выступает страховой рынок России.

Предмет исследования – формирование и развитие рынка страхования в современной экономике.

В качестве теоретической основы для исследования стали научные труды отечественных ученых-экономистов, посвященные проблемам развития страхового дела. Так, например, Аллабян К.Д. и Журавин С.Г. в своих работах изучали страхование в России и за рубежом [6, с. 36]. Различия они объясняют историческими особенностями развития страхования, а так же указывают на разный уровень развития правосознания и ответственности людей проживающих в России и в странах Запада. Т.е. получается, что такое отношение возникает в результате отвержения государственных установок, в нашей стране, и реализации идеологии капитализма в Европе.

Белых В.С. и Кривошеев И.В. говорят о том, что своеобразное отношение к институту страхования в нашей стране сложился в результате длительного исторического развития правового обеспечения данного направления [8, с. 19]. Т.е. в Европе институт страхования закрепился как один из неотъемлемых элементов капиталистического уклада, а вот в России, благодаря 70-ти летнему контролю государства над всеми сферами жизни общества сформировалось представление, что страхование – это государственная обязанность, а человек не должен заботится об этом (вплоть до тех пор, пока его не затронет какая-либо проблема или обязанность, как обязательное страхование автотранспорта).

Кабанцева Н.Г. и Борндаренко А.А., в своих работах подчеркивают, что страхование – это обязанность всех граждан, так как только от самого человека может зависеть его будущее и безопасность [10, с. 23]. Но в то же время, страховой рынок в нашей стране, по мнению Кабанцевой имеет ряд отличительных черт, так как в нашей стране из всех заинтересованных в страховании можно выделить только групп – обязанных это делать (авто-владельцы) и группу – заинтересованных (крупных бизнесменов и просто обеспеченных людей с дорогостоящим имуществом). И от того как нужно строить отношения с последней группой и будет зависеть особенность формирования рынка страхования в России.

1. Теоретические аспекты понятия «страхование»

1.1. Сущность, виды, формы и функции страхования

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) [7, с. 78].

Страхование возникло и развивалось вследствие экономической необходимости защиты человека и его имущества от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления, материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Периодическая повторяемость событий стихийного характера, которые вызваны силами природы и общества и влекут материальные потери, доказывает, что они имеют объективный, закономерный характер, связанный с противоречиями экономических отношений и проблемами техногенного характера [4, с. 68].

Возникающие в процессе воспроизводства противоречия создают объективные условия для проявления негативных последствий, имеющих случайный характер. Возникает риск. Риск объективно присущ различным стадиям общественного воспроизводства и любым социально – экономическим отношениям [4, с. 89].

Возмещение ущерба, вызываемого проявлением разрушительных противоречий от взаимодействия сил природы и общества, порождает необходимость установления определенных взаимоотношений между людьми по предупреждению, преодолению и ограничению разрушительных последствий стихийных бедствий.

Страхование – это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью) [9, с. 101].

Возмещение убытков производится из средств страхового фонда, который находится в ведении страховой организации (страховщика). Объективная потребность в страховании обусловливается тем, что убытки подчас возникают вследствие разрушительных факторов, вообще не подконтрольных человеку (стихийных сил природы), во всяком случае не влекут чьей-либо гражданско-правовой ответственности [10, .с 25].

Охарактеризуем представленный термин «страхование» с точки зрения известных ученых, исследователей, а также электронных ресурсов. Обоснование исследуемого понятия «страхование» представим в таблице 1.

Таблица 1

Обоснование термина «страхование» с позиции различных источников [14]

|

Источник, автор |

Обоснование термина |

|

Российское законодательство |

отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков |

|

Законодательство США |

официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними |

|

А.Вагнер |

хозяйственное учреждение, которое устраняет или, по крайней мере, уменьшает, вредные последствия отдельных непредвиденных событий для имущества отдельного лица таким способом, что оно распределяет их на ряд случаев, которым угрожает одинаковая опасность, еще в действительности не наступившая |

|

Е.Геррман |

использование ресурсов (труд, капитал) ради предотвращения разорительных бедствий или такого ущерба, которые возникают независимо от человеческой деятельности и общественных условий в силу действия стихийных сил природы и общества |

|

К.Бремер |

принятие на себя страховщиком обязанности уплатить за известное вознаграждение (премию) страхователю или выгодоприобретателю некоторую сумму денег в случае наступления известного, не зависящего от воли заинтересованного лица события |

|

А.Шахт |

средство к возмещению убытков, причиняемых различными случайностями, и в повседневной жизни представляется совсем несложной и для ищущих страхового обеспечения вполне ясной по своему эффекту деятельности |

Окончание таблицы 1

|

Д.Морев |

вид безвозвратного потребления части имущества для вознаграждения себя в случае непредвиденных и неотвратимых бедствий |

|

А.Манэс |

основанная на началах взаимности, хозяйственная операция, имеющая целью покрытие случайно возникающих, подлежащих оценке имущественных потребностей |

|

Г.Маршнер |

хозяйственное учреждение на принципе взаимопомощи, которое ставит целью удовлетворение индивидуальных или коллективных потребностей, путем отвращения хозяйственного ущерба или предупреждения уменьшения капитала вследствие случайных, статистически измеримых событий [15, с. 9] |

|

П.Никольский |

способ возмещения частнохозяйственных ценностей, погибающих от случайных событий, через предварительное откладывание средств в размере, определяемом вероятною гибелью для данного периода |

|

В.Воблый |

вид хозяйственной деятельности на основе солидарности и возмездности, имеющий своей целью покрытие будущей нужды или потребности, вызываемой наступлением случайного и вместе статистически уловимого события |

|

А.Гойхбарг |

это договор, по коему одна сторона (страхователь) в целях удовлетворения будущей нужды получает на случай наступления известного события или момента времени за вознаграждение, исчисляемое соразмерно вероятности их наступления (страховую премию) от другой стороны, планомерно организованного предприятия (страховщика) обещание совершить действие, исполнение и объем которого зависят от неопределившихся обстоятельств, касающихся имущества или личности самого страхователя или третьего лица [15, с. 13] |

|

Ю.Гирке |

самостоятельный договор, в силу которого одна сторона, действующая известным планомерным образом, принимает на себя перед другой стороной за вознаграждение обязательство к выполнению действия, состоящего в известном имущественном предоставлении на случай наступления неизвестного, хозяйственно-вредоносного события |

|

В.Эренберг |

Самостоятельный договор, в силу которого одна сторона (страховщик) за уплачиваемое ему вознаграждение на случай наступления предусмотренного в договоре события, факт наступления которого или время, или объем предоставления являются неизвестными, обязуется или возместить причиненный этим событием вред, или уплатить указанную в договоре сумму или ренту |

|

В.Шахов |

способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью) |

|

Е.Коломин |

экономические отношения, которые выражают создание специальных денежных фондов из взносов физических и юридических лиц и последующее использование этих фондов для возмещения тем же или другим лицам ущерба (вреда) при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных обусловленных условиями страхования случаях [15, с. 18] |

Источник: Страховой информационный ресурс «Знай страхование» / [Электронный ресурс] URL: http://www.znay.ru/insurance/; Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 г.№4015-1, Ведомости СНД и ВС РФ.1993 г. №2, ст.56

Таким образом, рассмотрев и проанализировав обоснование термина «страхование» с позиции различных источников, следует отметить, что все представленные трактовки соответствуют действительности и позволяют сформировать унифицированное целостное определение, выраженное впоследствии автором. Однако наиболее детально, указанный термин представлен в научных трудах К. Бремера, А.Гойхбарга, Ю.Гирке, Г.Эренберга, Е.Коломина, а также в российском законодательстве [1]. Это обусловлено тем, что представленные источники позволяют рассматривать «страхование» как особую категорию отношений страхователя и страховщика. Кроме того, в трактовке термина «страхование» с позиции К.Бремера, повествуется о выгодоприобретателе, под которым понимается «физическое или юридическое лицо, называемое в момент заключения договора или в другой момент действия договора, но до наступления случая для получения страховых выплат» [18, с. 94]. Важно отметить, что выгодоприобретатель утверждается только после письменного согласия застрахованного лица. Вышеуказанное мнение автора выгодно отличается от представленных точек зрения исследователей тем, что акцент первого обозначается в необходимости определения правомочности наступления страхового случая и его соответствие договору и действующему законодательству [17, с. 30].

Страхование имеет несколько видов и форм. Рассмотрим их более подробно на рисунках 1 и 2 соответственно.

Формы страхования

Добровольное страхование

Обязательное страхование

Рисунок 1 – Формы страхования

Итак, добровольное страхование, осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ и Законом РФ от 27 ноября 1992 года № 4015-I «Об организации страхового дела в РФ» [2] и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения [1].

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах страхования, которые должны содержать положения определяющие:

- субъекты страхования;

- объекты, подлежащие страхованию;

- перечень страховых случаев;

- минимальный размер страховой суммы или порядок ее определения;

- размер, структуру или порядок определения страхового тарифа;

- срок и порядок уплаты страховой премии (страховых взносов);

- срок действия договора страхования;

- порядок определения размера страховой выплаты;

- контроль за осуществлением страхования;

- последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования [19, с. 45].

Что касается видов страхования, то, строго говоря, существует только два вида страхования – это страхование имущественное (когда страхуются имущество, автотранспорт, строения, инвестиции, кредиты и прочие имущественные интересы) и страхование личное (когда страхуются жизнь, здоровье, трудоспособность и прочие личные интересы) [9, с. 36]. При таком подходе, страхование ответственности является составной частью имущественного страхования. Но существует и другая точка зрения, в соответствии с которой на практике выделяют другие виды страхования [12, с. 11].

Виды страхования

Личное страхование

Страхование ответственности

Имущественное страхование

Специальные виды страхования

Рисунок 2 – Виды страхования

Итак:

- к личному страхованию страхование жизни и страхование здоровья;

- к имущественному страхованию относится страхование имущества и страхование финансовых рисков;

- к страхованию ответственности относится страхование гражданской ответственности владельцев автотранспортных средств; страхование ответственности за неисполнение обязательств; страхование иных видов гражданской ответственности; страхование профессиональной ответственности;

- к специальным видам страхования относится страхование иностранных инвестиций от некоммерческих рисков; морское страхование; медицинское страхование; страхование банковских вкладов; страхование пенсий [16, с. 99].

Страхование выполняет ряд взаимосвязанных функций: компенсационную, накопительную, предупредительную и инвестиционную.

Компенсационная функция страхования состоит в обеспечении страховой защиты юридических и физических лиц в форме возмещения ущерба при наступлении неблагоприятных событий, которые являются объектом страхования.

Накопительная функция обеспечивается страхованием жизни и позволяет иметь обусловленную договором страховую сумму. Банки также осуществляют накопительную функцию, но в отличие от страховщиков они выплачивают регулярные доходы владельцам вкладов в виде процентов, а страховщики преимущественно только разовые компенсации [3, с. 56].

Предупредительная функция страхования непосредственно не связана с осуществлением страховой деятельности. Она работает на предупреждение страхового случая и уменьшение ущерба. Страховые компании заинтересованы в том, чтобы страховых случаев происходило как можно меньше, так как это сокращает страховые выплаты, принимают меры по предотвращению несчастных случаев и смягчению последствий стихийных бедствий (ставить пожарную сигнализацию, регулярно проводить медосмотры). Они снижают стоимость страхования [5, с. 61].

Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость. С развитием страхового рынка роль инвестиционной функции возрастает. Такова и мировая тенденция, позиционирующая страховые компании как институциональных инвесторов, мобилизующих капитал [11, с. 44].

Подводя итог вышесказанному, следует акцентировать внимание на множество существующих мнений и подходов к трактовке термина «страхование», которые, несмотря на смысловую схожесть, имеют свои специфические особенности, анализ которых позволил сформулировать исследуемое определение. Также нами было сформулировано собственное определение страхования. Итак, по-нашему мнению, страхование – это особый вид отношений между страхователем(лицом, уплачивающим страховые взносы и премии) и страховщиком(возмещающим возможные убытки и потери от предполагаемой утраты или порчи имущества), заключающийся в возмещении убытков последнего первому в случае наступления страхового случая или события, правомочность которого основана на условиях договора и требований законодательства РФ

1.2. История развития страхования в России

Развитие общества на всех этапах его формирования непрерывно связано с защитой граждан от неблагоприятных факторов, имеющих массовый характер.

Зарождение промышленности, бурный рост торговли и мореплавания способствовали появлению новых видов рисков и опасностей, угрожающих жизни и здоровью человека.

Начиналось страхование в России с наиболее простых его видов. Самое первое страховое общество в Российской империи было «Рижское общество взаимного страхования от пожаров», созданное в 1765 году [8, с. 72]. С внедрением иностранных страховых компаний, предлагавших свои услуги обеспеченным гражданам, начался большой отток денежных средств за границу в виде страховых премий, который достиг больших размеров. Правительство ограничило доступ иностранных страховщиков на российский рынок и начало предпринимать меры по организации государственной системы страхования. Так было положено начало образованию государственной системы страхования.

Однако в 20-е годы происходит разгром системы страхования и ее восстановление. Революционные события, которые происходили в 1917 году, резко поменяли всю систему страховой защиты населения [11, с. 32]. В 1918-1920 годы была сделана попытка полного уничтожения страховой системы, но в 1921 году происходит восстановление страховой системы [14, с. 91]. Государственная система страхования довольно благополучно занималась личным страхованием. Великая Отечественная война 1941-1945 года подорвала существовавшую страховую систему, но полностью не разрушила ее.

Системы перестрахования в советский период не было, за исключением Ингосстраха, который с самого начала своей деятельности вынужден был перестраховать свои риски в зарубежных страховых компаниях.

В ноябре 1992 года был принят Закон РСФСР «О страховании», этот закон закрепил правовые основы свободного российского страхового рынка [19, с. 66]. Государство отказывается от своего участия в деятельности крупных страховщиков. Большой и сложно управляемый «Росгосстрах» фактически был вручен в управление менеджерам компании «Тройка Диалог» [17, с. 104]. Также было объявлено о планах выхода государства из числа владельцев «Ингосстраха» – теперь на страховом рынке оно присутствует только косвенно, причем именно там, где без его участия обойтись невозможно.

В истории развития страховой отрасли в новейшей истории России выделяют несколько этапов. Первый этап развития российского страхового рынка характеризуется высокой долей неклассического страхования во взносах страховых компаний, что в результате позволило отрасли значительно повысить уровень собственной капитализации. Второй этап начинается с 2003 года, он характеризуется введением ОСАГО, очищением рынка от схем, ростом надежности страховых компаний и формированием качественного спроса на страховые услуги. Третий этап характеризуется большим финансовым кризисом. Влияние кризиса на страховой рынок продолжалось и в 2016 году [16, с. 77].

Прогноз на 2019 год с точки зрения развития страхового рынка ожидается не менее, а, возможно, даже более сложным, чем 2018 год.

Снижение доходов населения и платежеспособного спроса повлекут за собой дальнейшее падение рынка каско и снижение продаж по страхованию жизни. Дорогой кредит и финансовые проблемы предприятий не позволят вырасти страхованию имущества юридических лиц. Закрытие наиболее массовых туристических направлений ударит по сегментам туристического и авиационного страхования.

Основными макроэкономическими факторами, влияющими на динамику рынка, являются продолжающийся экономический спад (ожидаемое сокращение ВВП по итогам года составит около 4% по различным прогнозам) [5, с. 4], высокая инфляция, падение реальных доходов и сокращение платежеспособного спроса населения, снижение доходов бизнеса, высокая стоимость денег и сокращение банковского кредитования [15, с. 175].

Кроме того, страховая отрасль по-прежнему воспринимается не как инструмент финансовой стабилизации и защиты имущественных интересов, а как не создающая реальной потребительской ценности отрасль, увеличивающая и без того высокую финансовую нагрузку на бизнес и домохозяйства.

Однако основной системной проблемой рынка, как и ранее, останется кризис доверия между страховщиками и страхователями, нежелание последних покупать продукты с сомнительной потребительской ценностью по завышенным ценам и неспособность последних ни создать иную ценность, ни донести ее до потребителей доступным для них способом. Рост рынка упирается в ограничения платежеспособного спроса, и любое увеличение тарифов приведет только к падению продаж в добровольных видах страхования и уходу в «тень» – в обязательных [13, с. 133].

Только усилия страховщиков по выстраиванию диалога с потребителями, лучшему пониманию их потребностей и адекватному ответу на эти потребности может способствовать дальнейшему развитию страхового рынка.

1.3. Зарубежная практика страхования

Система страхования в зарубежных странах выступает важным сектором национальной экономики, обеспечивая перераспределение 8-12% валового национального продукта [9, с. 10]. Аккумулированные страховыми организациями денежные средства служат источником крупных инвестиций. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний. Во всех цивилизованных странах страхование выступает важнейшим рычагом регулирования экономики, они собирают немалые средства для инвестиций в развитие многих предприятий. Существует правило: чем более развит страховой бизнес, тем более развита экономика страны.

Рассмотрим страхование в нескольких зарубежных странах.

1. Страхование в США. Американский страховой бизнес не имеет аналогов в мире. Он контролирует более 50 % страхового рынка всех индустриально развитых стран. К преимуществам в организации страхового рынка в США можно отнести, то, что каждый штат имеет свое страховое законодательство и свой регулирующий орган, государство предоставляет им полную свободу, кроме того там не существует Единого федерального закона о страховании и федерального органа по надзору за страховой деятельностью [10, с. 145].

В некоторых странах многие пенсионные фонды доверяют свои многомиллионные капиталы в управление страховым компаниям США, обеспечивающим сохранность этих капиталов и прирост. Страховые компании за подобные услуги взимают комиссионное вознаграждение в размере 0,1% страховой суммы. Эта небольшая премия обеспечивает их страховому бизнесу многомиллионные прибыли [10, с. 153].

Некоторые страховые компании США могут заниматься не только страховой деятельностью, но и осуществляют многие банковские операции, связанные с выдачей кредитов, чековым обслуживанием клиентов, операций с недвижимостью, а также с управлением имуществом по поручению их клиентов. По сравнению с российским страховым рынком американский рынок страхования находится на более поздней стадии развития.

2. Страховой рынок Великобритании. Весь страховой рынок Великобритании концентрируется в Лондоне. Крупнейший Лондонский международный страховой рынок обслуживает финансовые потоки ряда стран и компаний. Доля его в международных операциях составляет почти 20% всего мирового страхового бизнеса (при сравнительно небольших размерах внутреннего страхового рынка – 5,3%) [4, с. 190].

Страховое законодательство Великобритании приведено в соответствие с требованиями страховых директив ЕС. В соответствии с ними страховые компании не в праве заниматься каким-либо другим бизнесом кроме страхования. Функции государственного страхового надзора выполняет страховой отдел Департамента торговли и промышленности [13, с. 91]. Страховой рынок Великобритании представлен:

1) Акционерными обществами.

2) Обществами взаимного страхования.

3) Дружескими обществами, осуществляющими страхование своих членов на время забастовки. Их деятельность регулируется отдельным законодательством.

4) Представительствами иностранных страховых компаний, которые имеют равные права с английскими конкурентами. Ими заключается 50% всех договоров страхования и перестрахования Великобритании.

5) Корпорацией «Ллойд», представленной 400 страховыми синдикатами, объединяющими независимых андерратеров [7, с. 14]. Деятельность корпорации регулирует отдельный закон. Согласно ему надзор за страховой деятельностью его членов осуществляется непосредственно Советом Ллойда.

Английский страховой рынок имеет особый орган – Управление по защите страхователей, осуществляющий деятельность в соответствии с законом о защите прав страхователей. Этим законом обеспечивается условие для создания компенсационного фонда страхователям, формируемый из отчислений всех страховых компаний. В случае банкротства страховой компании средства фонда используются для компенсации страхователям полностью или частично потерь по договорам обязательного страхования.

В Великобритании действует обязательное страхование:

- гражданской ответственности за ущерб перед третьими лицами, причиненный владельцами автотранспорта, лицами, занимающимися верховой ездой, домашними животными, а так же авиаперевозками;

- профессиональной ответственности адвокатов, бухгалтеров, страховых брокеров, а так же операторов атомных энергетических установок [16, с. 98].

3. Страховой рынок Германии. На страховом рынке Германии осуществляют деятельность:

1) Акционерные общества.

2) Общества взаимного страхования.

3) Государственные страховые копании.

4) Специализированные перестраховочные общества. Крупнейшей из перестраховочных компаний является Кельнское перестраховочное общество.

5) Представительствами иностранных страховщиков, которым принадлежит 13% страхового рынка [7, с. 34].

На страховом рынке Германии 51% от общего объема поступлений страховых премий занимает имущественное страхование, 37% – личное страхование, 12% – медицинское [11, с. 38].

Деятельность страховых компаний в Германии регулируется законом о государственном страховом надзоре, который осуществляет Федеральное ведомство надзора за деятельностью страховых компаний. Страховщики Германии не имеют права заниматься какой-либо иной деятельностью кроме страхования.

Обязательное страхование в Германии имеет ограниченный характер. Федеральным законодательством устанавливается обязательное страхование:

- работодателя за ущерб наемным работникам, причиненный травмой или вредными условиями труда;

- гражданской ответственности владельцев автотранспортных средств и авиационных перевозчиков;

- профессиональной ответственности бухгалтеров, охотников и т.д.[6, с. 99]

В ряде федеральных земель устанавливается обязательное страхование от огня.

5. Страховой рынок Франции. Основные виды страхования – это автострахование, страхование жизни и страхование спутников от космических рисков. По объему страхования за рубежом Франция занимает 3-е место в мире после Великобритании и Швейцарии. Крупнейшие страховые компании Франции имеют свои филиалы и отделения более чем в 60 странах мира [6, с. 21].

6. Страховой рынок Японии. В Японии доминируют компании по страхованию жизни. Они крупнейшие владельцы акций и облигаций частных компаний и государственных корпораций и играют важнейшую роль в вопросах кредитования. В последние годы они активно проникают на страховой рынок США, Канады и других стран [17, с. 47].

Компании, осуществляющие общее страхование, входят в соответствующие монополистические группы и страхуют риски, связанные с международной деятельностью японских транснациональных компаний. Наиболее крупные из них выступают в качестве международных инвесторов и кредиторов. Государство жестко регулирует деятельность страховых организаций.

Таким образом, сущность страхования заключается в том, что его необходимость возникает вследствие нужды в экономической защите человека и его имущества от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления, материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

В России страхование возникло с началом деятельности на территории Российской Империи иностранных страховых компаний. Далее началось развитие государственных страховых организаций. Что касается современного состояния, то предполагается, что в 2019 году только усилия страховщиков по выстраиванию диалога с потребителями, лучшему пониманию их потребностей и адекватному ответу на эти потребности может способствовать дальнейшему развитию страхового рынка.

Зарубежный опыт страхования, прежде всего, заключается в том, что данный сектор экономики существует в Европе и США задолго до появления его в России. Аккумулированные страховыми организациями денежные средства служат источником крупных инвестиций. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний. Во всех цивилизованных странах страхование выступает важнейшим рычагом регулирования экономики, они собирают немалые средства для инвестиций в развитие многих предприятий.

2. Анализ современного состояния страхового рынка в РФ

2.1. Обзор российского рынка страхования на 2019 год

2018 год снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился [18, с. 10]. Многие крупные сегменты рынка общего страхования: Каско, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев. Регулятор пристально наблюдает за сложной ситуацией на рынке ОСАГО и держит руку на пульсе в отношении растущих продаж инвестиционного страхования жизни. По мнению страховщиков, страхование жизни останется драйвером роста рынка в ближайшие год-два, а повышение тарифов по ОСАГО и ожидаемый рост продаж новых автомобилей положительно повлияют на динамику общего страхования. Подтолкнуть к развитию рынок общего страхования способны новые технологии, которые, несмотря на многочисленные препятствия, планируют внедрять все опрошенные респонденты.

Убыточность по ОСАГО ожидаемо выросла под влиянием прошедших в прошлых годах регуляторных изменений, а убыточность Каско остается на достигнутом годом ранее оптимальном уровне. Наиболее рентабельными из крупных сегментов остаются страхование имущества, строительно-монтажных рисков, ответственности перевозчиков и грузов и прочие корпоративные виды страхования.

В 2018 году, согласно ожиданиям респондентов, рынок страхования вырос на 7% в основном за счет страхования жизни [12, с. 44]. Вместе с тем страховщики находятся в поиске точек роста для общего страхования, исследуя возможности таких мер, как разработка новых продуктов и более тщательная работа с клиентами. В роли драйверов рынка страхования иного, чем страхование жизни, респонденты видят развитие новых технологий, в которые они планируют инвестировать много времени и ресурсов в ближайшей перспективе.

Несмотря на имеющиеся препятствия, в первую очередь связанные с преодолением текущих сложностей, руководители страховых компаний планируют выделить средства на внедрение инновационных страховых решений. Развитие новых технологий в мире происходит более быстрыми темпами, чем в России, что позволяет отечественным страховщикам использовать опыт зарубежных коллег для успешного внедрения уже опробованных технологий.

Несмотря на то что меры, принятые страховщиками для сокращения административных и аквизиционных расходов, в целом оказались эффективными, прогнозы руководителей страховых компаний относительно уровня расходов на 2018 год менее оптимистичны. В 2018 году выросли как аквизиционные, так и административные расходы [17, с. 23]. Одной из его причин является конкуренция между страховщиками за прибыльные линии бизнеса на рынке общего страхования. При этом резко возрос процент компаний, собирающихся применять меры по сокращению аквизиционных расходов в отношении портфеля страхования жизни.

Ситуация на рынке ОСАГО продолжает осложняться, убыточность сохраняется на высоком уровне. Впервые за продолжительный период времени данный сегмент показал падение собранной премии. В связи с этим регулятор планирует провести поэтапную либерализацию тарифов, начав с расширения тарифного коридора по ОСАГО. Большинство руководителей страховых компаний считают, что данные меры окажут позитивное влияние на развитие рынка и приведут к здоровой конкуренции. Страховщики стремятся удержать рентабельность всего сегмента автострахования за счет высокой рентабельности Каско. В прошлом году респонденты прогнозировали рекордно низкую убыточность по Каско. Ожидания страховщиков касательно коэффициента убыточности оправдались, и на данный момент треть опрошенных считают этот уровень убыточности оптимальным. В последние годы рынок Каско не показывал роста. Однако в 2018 году страховщики были сфокусированы на увеличении объема портфеля и отдают приоритет повышению уровня удержания клиентов.

В 2018 году сегмент страхования жизни занял лидирующую позицию на рынке страхования. Его доля в собранной премии составила 26% [5, с. 8]. Активное развитие рынка страхования жизни продолжается, однако страховщики полагают, что пик пришелся на 2016 год, и далее темп роста не будет таким интенсивным.

Инвестиционное страхование жизни (ИСЖ) является основным драйвером роста рынка страхования жизни, однако большинство респондентов считают, что популярность данного продукта в ближайшие 2–3 года пойдет на спад. По причине имеющихся неопределенностей в выплатах по полисам ИСЖ регулятор предлагает некоторые меры, направленные на ужесточение регулирования данного сегмента, которые неоднозначно были восприняты страховщиками. Наиболее негативную реакцию вызвало обязательное категорирование потенциальных потребителей ИСЖ перед предложением продуктов.

По итогам 2018 года прирост отрасли составил порядка 15 %, а выручка компаний стала больше на 13 % [16, с. 58]. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»).

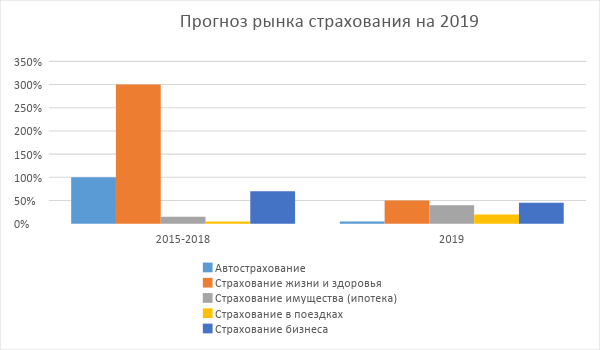

Рисунок 3 – Прогноз рынка страхования на 2019 г.

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

2.2. Проблемы страхового рынка в РФ

Следует отметить, что нормальному темпу развития страхования в России все еще препятствуют следующие проблемы [19, с. 105]:

1. Низкие показатели востребованности и платежеспособности на услуги страхования граждан и юридических лиц. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось». К примеру, вместо того чтобы застраховать квартиру от риска затопления, они надеяться, что всё обойдётся.

2. Ограничение конкуренции, которая подстёгивает бизнес и заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний партнёров. Идентичная ситуация с медицинским страхованием, т.е если пациент хочет наблюдаться в конкретной поликлинике, ему придётся выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение.

3. Непрозрачность рынка. Необходимо повысить прозрачность, т.е расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать то повыситься уровень доверия к ним.

4. Низкие стандарты деятельности, которые приводят к тому, что многие страховые компании не несут ответственности перед клиентами. После того как Центробанк стал регулятором страховой, ситуация начала немного изменяться в лучшую сторону. За последние годы с рынка ушло около 200 страховщиков, остались сильнейшие. Главные проблемы тех, у кого отозвали лицензии, – недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но всё равно продавали полисы клиентам. Требования регулятора должны распространяться не только на финансовую стабильность компаний, но и на уровень услуг, размер выплат.

5. Мошенничество. Только жёсткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей.

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблем следует не только своими силами, но и учитывая опыт зарубежных стран, где рынок страхования наиболее развит.

Таким образом, анализ современного состояния рынка страхования в России позволяет сделать следующие выводы.

Во-первых, необходимо отметить, что 2018 год снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился. Многие крупные сегменты рынка общего страхования: Каско, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев.

Во-вторых, на сегодняшний день на рынке страхования существуют следующие проблемы: низкие показатели востребованности, ограничение конкуренции, непрозрачность рынка, низкие стандарты деятельности, мошенничество.

3. Перспективы развития страхового рынка в России

3.1. Роль страхования в экономике РФ

Страхование является важнейшим экономическим институтом, также одним из элементов финансовой системы государства. Оно способно удовлетворять одну из фундаментальных потребностей человека потребность в безопасности.

В странах с развитым рыночным хозяйством общепризнанно, что страхование является одним из стратегических секторов экономики. 1 Оно является важным элементом рыночных отношений, финансовой категорией наряду с деньгами, кредитом и т.п. В мировой практике не выработано ещё более рационального и доступного механизма, который защищал бы интересы общества, чем страхование.

Страхование можно рассматривать как некий своеобразный механизм поддержки экономического равновесия в стране [17, с. 188].

Как механизм рыночной экономики, страхование:

- сглаживает негативные экономические ситуации, тем самым обеспечивая безопасность и стабильность развития экономики и общества;

- восстанавливает в полной мере функционирование экономических субъектов;

- является источником финансовых ресурсов для инвестирования;

- регулирует уровень бюджетных расходов на социальную сферу;

- помогает, наряду с другими денежно-кредитными регуляторами, бороться с инфляцией;

- укрепляет материальное благосостояние людей за счет реализации накопительной функции.

Страхование рассматривается и как важный фактор стимулирования экономики и хозяйственной активности отдельно взятых субъектов, так как оно предполагает равные права участников, возможность получения выгоды, даёт некую уверенность в развитии, а также создаёт условия для экономического развития.

Страхование оказывает значительное влияние на экономический рост, а именно:

- даёт возможность развития рыночным отношениям;

- улучшает инвестиционный климат;

- содействует развитию таких видов деятельности, какие были бы невозможны при отсутствии инструмента управления рисками.

Застрахованные физические лица и предприниматели могут вести бизнес более рискованный, однако и более высокодоходный;

- усиливает развитие банковской и других финансовых систем;

- договоры страхования помогают избежать дорогостоящих банкротств и облегчают кредитование предприятия;

- страхование способствует росту производительности за счет расширения диапазона инвестиций.

Благодаря развитой системе страхования государство может быть освобождено от некоторых дополнительных финансовых расходов, которые возникают из-за неблагоприятных событий, то есть в ином случае (без системы страхования), компенсация могла бы лечь на государство. Страхование способствует развитию производства, экономики, так как это один из крупнейших источников инвестиционных вложений, концентрирующих финансовые ресурсы.

Страхование также имеет целью обеспечение непрерывной экономической жизни общества. Оно призвано помогать предприятиям, организациям, отдельным лицам преодолевать последствия неблагоприятных событий, которые могут быть вызваны разнообразными факторами.

Таким образом, страхование является важнейшим элементом рыночных отношений, оно оказывает положительное влияние на экономический рост страны, улучшает инвестиционный климат, обеспечивает стабильное развитие экономики. Потому оно просто необходимо для развития экономики нашей страны.

3.2. Основные пути развития страхового рынка в России

Перспективы развития Российского рынка страхования достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня ее развития, благосостояния и страховой культуры населения.

Страховые и кредитные риски могут привести к банкротству страховщиков. Страховщики, занимающиеся страхованием ответственности застройщиков, туроператоров и владельцев опасного объекта, находятся в повышенной группе риска из-за крайне высоких принимаемых страховых рисков. При отсутствии качественного перестрахования реализация хотя бы одного риска может привести к банкротству страховщика. Кроме этого страховые компании столкнулись с ограничениями по перестрахованию на европейских и американских рынках рисков отдельных отраслей и компаний, попавших под санкции, что приводит к увеличению принимаемых рисков страховщиками на собственное удержание и росту издержек, связанных с поиском новых перестраховщиков. На финансовую деятельность страховщиков в недавнем будущем стали оказывать негативное влияние кредитные риски, связанные с отзывом лицензий у банков и неисполнением обязательств компаний по облигациям.

Главные факторы, оказывающие сдерживающее влияние на развитие страхового рынка, относятся скорее к причинам внутреннего характера, чем к внешним, а также их тесно связывают с особенностями российской экономики в целом.

Замедление темпов развития страховой деятельности в России происходит по причинам:

- действующая нормативно-правовая и регулирующая база в сфере страховой деятельности несовершенна;

- уровень экономических возможностей субъектов страхования низок по сравнению с зарубежным опытом;

- степень платежеспособности населения и предприятий понижается;

- традиционные каналы сбыта и качество реализации страховой продукции оставляет желать лучшего;

- высокая степень монополизации компаний, оказывающих страховые услуги не оставляет страхователям права выбора;

- расхождение с требованиями к платежеспособности страховщиков, установленных мировыми стандартами, приводит к несоответствию отечественного рынка страхования общепринятым мировым принципам;

- мошенничество на страховом рынке и недобросовестная конкурентная борьба ослабляет доверие страховщиков.

На сегодняшний день одной из актуальных проблем развития страховой сферы в РФ является недобросовестное осуществление надзорной политики. Контроль за рынком страховых услуг находится в компетенции Департамента страхового рынка при ЦБ РФ с 1 сентября 2013 г., это означает, что теперь существует единый централизованный подход к регулированию и надзору за всей финансовой системой рынка страхования.

Анализируя мнения разных специалистов, можно прийти к выводу, что та система контроля и надзора за деятельностью страховых организаций, которая существует на данный момент, является неэффективной, так как она не способствует выявлению финансово-неустойчивых и ненадежных организаций.

По моему мнению, еще одной серьезной проблемой для развития страховой деятельности в РФ остается пониженное качество образования и профильной подготовки специалистов данной отрасли. Несовершенство приобретенных во время обучения знаний заключается чаще всего в отсутствии достаточного количества практических умений и навыков реализации продуктов страхования, развития маркетинга и управления финансовой системой страховых организаций. Страховой специалист должен уметь планировать и прогнозировать страховой портфель, обеспечивать его сбалансированность и соответственно повышать эффективность продаж продуктов и услуг страховой деятельности. В настоящее время аттестационные мероприятия проводятся только для руководителей страховых компаний. Следует не ограничиваться этим, а проводить аттестацию всех специалистов, работающих в страховой отрасли. Данное мероприятие будет способствовать повышению общего уровня подготовки всех страховых специалистов.

Что касается развития Российского страхового рынка, в ближайшей перспективе планируется стимулирование спроса населения на страховые услуги. Разрабатываются различные механизмы привлечения клиентов (как физических лиц, так и организаций) путем диверсификации страховых продуктов, рационального изменения ценовой политики на существующие продукты страховой деятельности, а также предлагаются новые, усовершенствованные страховые услуги.

В современных условиях ЦБ РФ ужесточил контроль за финансовым состоянием страховых организаций. В ситуации обесценивания национальной валюты и возрастания экономических рисков, правильным решением стало установить нормативно-регламентированный минимальный размер уставного капитала, собственных средств страховых компаний. Данное нововведение позволяет обеспечить финансовую устойчивость и минимизировать риски страховых организаций.

Следует отметить, что для эффективного развития страховой деятельности в РФ главную роль играет поддержка и стимулирование страховых организаций со стороны государства. Такие мероприятия будут способствовать саморегулированию рынка страховых услуг.

Таким образом, рассмотрев не только проблемы страховой деятельности, но и пути их решения, а также перспективы развития страхового рынка в РФ, можно сделать вывод, что нерешаемых проблем не существует на данном этапе, и страховой рынок в РФ способен развиваться даже в сложных для развития экономических условиях. Активное участие государства в сфере страховой деятельности обуславливается усовершенствованием системы регулирования страховой деятельности. Следовательно, несмотря на существующие проблемы, отечественных страховой рынок активно развивается и имеет безусловные перспективы на дальнейшее совершенствование.

ЗАКЛЮЧЕНИЕ

Сущность страхования заключается в том, что его необходимость возникает вследствие нужды в экономической защите человека и его имущества от случайных опасностей. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления, материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

В России страхование возникло с началом деятельности на территории Российской Империи иностранных страховых компаний. Далее началось развитие государственных страховых организаций. Что касается современного состояния, то предполагается, что в 2019 году только усилия страховщиков по выстраиванию диалога с потребителями, лучшему пониманию их потребностей и адекватному ответу на эти потребности может способствовать дальнейшему развитию страхового рынка.

Зарубежный опыт страхования, прежде всего, заключается в том, что данный сектор экономики существует в Европе и США задолго до появления его в России. Аккумулированные страховыми организациями денежные средства служат источником крупных инвестиций. Государственное регулирование страховой деятельности за рубежом в основном направлено на контроль за финансовой стороной работы страховых компаний. Во всех цивилизованных странах страхование выступает важнейшим рычагом регулирования экономики, они собирают немалые средства для инвестиций в развитие многих предприятий.

Анализ современного состояния рынка страхования в России позволяет сделать следующие выводы.

Во-первых, необходимо отметить, что 2018 год снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился. Многие крупные сегменты рынка общего страхования: Каско, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев.

Во-вторых, на сегодняшний день на рынке страхования существуют следующие проблемы: низкие показатели востребованности, ограничение конкуренции, непрозрачность рынка, низкие стандарты деятельности, мошенничество.

Страхование является важнейшим элементом рыночных отношений, оно оказывает положительное влияние на экономический рост страны, улучшает инвестиционный климат, обеспечивает стабильное развитие экономики. Потому оно просто необходимо для развития экономики нашей страны.

Рассмотрев не только проблемы страховой деятельности, но и пути их решения, а также перспективы развития страхового рынка в РФ, можно сделать вывод, что нерешаемых проблем не существует на данном этапе, и страховой рынок в РФ способен развиваться даже в сложных для развития экономических условиях. Активное участие государства в сфере страховой деятельности обуславливается усовершенствованием системы регулирования страховой деятельности. Следовательно, несмотря на существующие проблемы, отечественных страховой рынок активно развивается и имеет безусловные перспективы на дальнейшее совершенствование.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 30.12.2018). Глава 48. Страхование // Справочная правовая система «Консультант Плюс».

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2019) // Справочная правовая система «Консультант Плюс».

- Архипов А.П. Основы страхового дела: Учебное пособие / А.П Архипов В.Б. Гомелля. – М., 2016. – 345 с.

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. – 2017. – № 2 (70). – С. 115–126.

- Басаков М.И. Страховое дело в вопросах и ответах: Учебное пособие. – Ростов н/Д., 2017. – 406 с.

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. – 2017. – №23. – С. 468- 471.

- Волкова А. В. Формирование конкурентной позиции на примере страхового рынка / А. В. Волкова // Молодой учёный. – 2015. – № 23. – С. 499–501.

- Гребенщиков Э. С. Масштабы и риски незастрахованности // Финансы, 2014. – № 12. – С.57.

- Гурова И. П. Страхование политического риска в международном инвестировании / И. П. Гурова // Налоги и финансы. – 2016. – № 3. – С. 7–20.

- Данилов А.А. История России / А.А. Данилов. – М.: Юрайт, 2013. –278с.

- Жегалова Е. В. Роль инвестиционного страхования жизни как фактора развития финансового рынка: мировая и российская практика. / Жегалова Е. В. // Мировой учёный. – 2018. – № 4. – С. 50–53.

- Ипатова А.В. О направлениях развития страхования в условиях экономической нестабильности // Будущее российского страхования: оценки, проблемы, точки роста. Сборник трудов XVII международной научно практической конференции; Южный федеральный университет. Ростов-на Дону: Издательство Южного федерального университета,2016. С.56-62

- Колесников Ю.А., Бочарова Н.Н. Совершенствование правового регулирования института страхования и его роль в повышении эффективности экономики России // Юридические науки. – № 7, 2015. – С. 95

- Козлова Е.В. Основы социального и пенсионного страхования в России / Е.В. Козлова. – М.: НИЦ ИНФРА-М, 2016. – 256с.

- Муравьева Н.Н., Ефимов А.В. «Анализ состояния и структуры российского рынка страховых услуг на современном этапе». Science Time. 2017. – № 2 (38). – С. 217 – 227.

- Нурлыев Р. З. Место Российского рынка страховых услуг в мировой системе страхования // Инновационные технологии научного развития. – 2017. – С. 29–32.

- Постарниченко В.С. Роль страхования в развитии российской экономики. // Экономика и управление: проблемы, решения. 2016. Т. 2. № 1. С. 93-96.

- Серебровский В.И. Страхование / В.И. Серебровский. – М.: НИЦ ИНФРА-М, 2014. – 296 с.

- Сигидов Ю.И. Страховые взносы: изменения с 2015 года // В сборнике: Современные проблемы бухгалтерского учета и отчетности. Материалы II Международной студенческой научной конференции. – 2015. – С. 329-334.

- Стратегии развития страховой деятельности в Российской Федерации до 2020 года, утв. распоряжением Правительства РФ от 22 июля 2013 г. № 1293-р // Собрание законодательства РФ. – 2013. – № 31. – Ст. 4255.

- Роль мотивации в поведении организации (Система ожиданий работника и организации как факторы мотивации механизма управления)

- Показатели (Оценка) эффективности организационных структур(Понятие Организационная структура предприятия)

- Набор, отбор персонала (на примере ООО «Текстиль-Групп»)

- Виды договоров

- Законотворческая функция государства. Понятие и сущность правотворческой деятельности государства

- Теория государства и права. Современные политические режимы.

- Государственная социальная политика в сфере занятости молодежи - региональный аспект

- Функции операционных систем персональных компьютеров

- Применение процессного подхода для оптимизации бизнес-процессов

- Роль мотивации в поведении в организации

- Сходство и отличие требований права и морали (Мораль и право как факторы регуляции общественных отношений)

- Теоретические особенности изучения физической культуры в школьном возрасте