Страхование и его роль в развитии экономики ( Теоретические основы роли страхования в развитии экономики )

Содержание:

ВВЕДЕНИЕ

Российский страховой рынок характеризуется сложной многофакторной динамической системой, находящийся в постоянной зависимости от экономических элементов, состоящий из участников рынка и отдельных их групп.

Роль отдельных страховых рынков заключается в том, что они выполняют функции специализированных кредитных и инвестиционных институтов. Поэтому страховые компании занимают высокое положение на финансовом рынке. Приток денежных средств в виде страховых взносов и доходов от активных операций значительно превышает сумму страховых выплат держателям полисов. Это позволяет страховщикам из года в год увеличивать свои доходы и инвестировать их в прибыльные государственные и региональные программы, вкладывать средства в ценные бумаги, депозиты, закладные под недвижимость и др.

Одна из главных целей страхового рынка России направлена на охват всех возможных рисков в жизни человека, и только качеством сервиса, дополнительными услугами и снижением тарифов можно достичь значительных результатов. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития не только экономики страны, но и общества в целом.

К проблемам функционирования и развития страхового рынка России уделено много внимания как со стороны государства в части законодательного регулирования; так и со стороны научного сообщества в части взаимосвязи участников страхового рынка, методологии определения страхового тарифа на услуги и величины премии, рискам страховой деятельности, развития честной конкуренции между участниками страхового рынка, разработки и предложения новых видов страхования, улучшения качества сервиса и другие вопросы, возникающие в деятельности участников страхового рынка.

Актуальность темы исследования обосновывается тем, что с одной стороны страхование является действенным инструментом стабилизации экономики, имеющее высокий потенциал с большими возможностями и ресурсами. С другой стороны, проблемы законодательной неурегулированности; эффективных инвестиционных инструментов, удовлетворяющих требованиям страховщиков; проблема стиля работы участников страхового рынка и развития страховой культуры остаются не решенными.

Целью работы является изучение страхования и его роли в рыночной экономике.

Для решения поставленной цели были поставлены следующие задачи:

- изучить теоретические основы роли страхования в рыночной экономике;

- провести анализ роли страхования в экономике России;

- изучить проблемы и перспективы развития страхования в России.

Предметом работы является страхование и его роль в рыночной экономике.

Объектом работы является роль страхования в экономике России.

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы роли страхования в развитии экономики

1.1. Понятие и функции страхования

Страхование – одна из самых древних категорий отношений в обществе, является значимым элементом в отношениях производства, и связано с возмещением материальных утрат в процессе воспроизводства [23, с. 45].

Под страхованием подразумевается особый инструмент рыночной экономики, способный к урегулированию негативных экономических явлений.

Страхование, как финансово - экономическая область деятельности проявляет довольно специфический характер. Механизм страхового рынка направлен на работу по ослаблению и компенсации негативных экономических и социальных явлений.

Кроме этого, страховой рынок зачастую часто проявляется как потенциальный инвестор на всевозможных рынках капитала, способный вложить в бюджет реальный капитал. Что является необходимой помощью в развитии и финансировании отечественного страхового дела и других отраслей [2, с. 117].

Рыночная экономика - сложный организм, состоящий из большого количества всевозможных производственных, коммерческих, финансовых и информационных сфер деятельности, взаимодействующих в разветвленной системе правовых норм ведения бизнеса, объединяемых общим понятием – рынок. Взаимодействие участников рынков, заинтересованных в заключение страховых соглашений, происходит на страховом рынке, который является одним их актуальных сфер деятельности, эффективно повышающий функционирование экономики страны [4, с. 237].

Страховой рынок в узком понимании рассматривается как:

– сфера денежных отношений, где объектом купли - продажи выступает страховой продукт или услуга, формирующие предложение и спрос;

– форма создания денежных отношений по образованию и распределению страхового фонда для обеспечения страховой защиты общества;

– объединение страховых компаний, принимающих активное участие в продвижении страховых продуктов и оказании страховых услуг.

В широком понимании «страховой рынок» – это совокупная величина экономических отношений по купли - продажи страхового продукта или услуги. Страховой рынок организовывает тесную связь между страховщиками и страхователями, на нем происходит общественное признание страховых продуктов или услуг [4, с. 239].

Страховой рынок в рыночной экономике один из значимых, потому что касается многих сторон жизни общества.

Под страховым рынком предполагают один из основных сегментов кредитного рынка. Страховой рынок тесно связан со всеми элементами воспроизводственного процесса и представляется необходимым звеном экономики, который работает на рыночной основе [2, с. 119].

С методологической точки зрения страховой рынок выступает как сложная экономическая система, которая содержит множество структурных элементов [23, с. 47].

Современная экономическая наука не дает единой, общепринятой трактовки понятия «страховой рынок». Поэтому для изучения его сущности следует сформировать наиболее глубокое представление о нем.

Анализируя и систематизируя литературные источники о страховом рынке, приходим к выводу, что как такового общепринятого определения понятия «страхового рынка» в них нет, большинством ученых понятие «страхового рынка» трактуется индивидуально. Так часть ученых придерживаются определенного мнения относительно трактовки данного понятия. Например, профессор Н.Л. Маренков считает «…страховой рынок особой формой организации денежных отношений, касающихся формирования и распределения фонда страхования с целью обеспечения страховой защиты общества»; раскрывает особенности функционирования рынка страхования «…через закон стоимости и закон спроса и предложения» [20, с. 192]. Кроме этого часть ученых рассматривают данный рынок как «…совокупность страховых компаний и страховщиков, оказывающих соответствующие страховые услуги». Объективной стороной развития данного рынка они считают «…денежную поддержку пострадавшим при непредвиденных неблагоприятных обстоятельствах».

Другая часть ученых, к которым можно отнести доктора наук Ю.Е. Кривонос, под «страховым рынком» рассматривают рынок, на котором «…объект купли - продажи и есть страховая услуга» [8, с.292].

Третья часть ученых и экономистов, например, профессор И.Т. Балабанов, под современным «страховым рынком» понимает «…сложную интегрированную систему различных элементов, связей, механизмов». Считает страхование динамично развивающейся сферой бизнеса [6, с.14].

Объективная сторона страхового рынка заключается в проявляющейся в процессе воспроизводства потребности поддержания бесперебойного процесса, который основан на обеспечении денежной помощи пострадавшему в случаях наступления непредвиденных неблагоприятных ситуаций [8, с. 292]. С этой целью на страховом рынке формируется и используется страховой фонд для покрытия возникающего ущерба, с учетом обеспечения коммерческих интересов страховых компаний.

Страховому рынку свойственны определенные характеристики. К ним можно отнести самостоятельность субъектов рыночных отношений, их равноправное партнерство, связанное с куплей - продажей страховых продуктов или услуг, развитую систему горизонтальных и вертикальных связей между участниками страхового рынка.

Также, страховщик устанавливает обусловленные соотношения между платежами страхователя и страховщика, которые возникают в связи с куплей - продажей страхового продукта или услуги, т.е. определяется страховой тариф.

Длительная история развития страхования определяет роль и значение страхового рынка как важного элемента финансовой системы страны. Так доктор наук С.В.Мирошник считает, что «…страховая деятельность и ее государственное регулирование значимы для государства. …Страхование, как один из видов коммерческой деятельности, реализовывает социальную функцию защиты интересов граждан, юридических лиц и государства в целом от неблагоприятных исходов, причиняющих вред жизни, здоровью, имуществу страхователей, а также окружающей природе» [8, с. 293].

Место страхового рынка в экономической системе страны определяют обстоятельства. Во-первых, существует объективная потребность в страховой защите, что и ведет к образованию страхового рынка в социально - экономической системе. Во-вторых, благодаря денежной форме при формировании страхового фонда обеспечивается страховая защита на рынке, которая связывается с общим финансовым рынком.

За счет всеобщего страхования определяется прямое взаимодействие страхового рынка и финансов предприятий, населения, банковской системы, государственного бюджета и других финансовых институтов, в рамках которых реализуются страховые отношения. В данных отношениях соответственные финансовые институты рассматриваются как страхователи и потребители страховых продуктов и услуг [23, с.24].

Деятельности страхового рынка в общей финансовой системе свойственны партнерское начало и условия конкуренции. Что отражается в конкурентной борьбе разных финансовых институтов за свободные финансовые ресурсы населения и хозяйствующих субъектов. Например, если страховой рынок предлагает страховые продукты по страхованию жизни, то банки – депозиты, фондовый рынок – ценные бумаги и др.

Кроме этого, страхованию свойственны специфические признаки, которые характеризуют его отличительные черты [25, с. 539]:

1. При страховании образуются перераспределяемые денежные отношения, которые связаны с наличием вероятности наступления непредвиденного неблагоприятного события, влекущего за собой материальный или другой ущерб экономическому субъекту;

2. При страховании осуществляется разделение наносимого ущерба между участниками страхования, носящего замкнутый характер. Формирование этих отношений объясняется тем, что случайный характер потерь, охватывает не всех субъектов, не всю территорию страны или региона, а только их определенную часть;

3. Страхование сопровождается перераспределением ущерба, как в пространстве, так и во времени. При этом для поддержания эффективности территориального перераспределения средств фонда страхования в рамках одного года, необходимы большая территория и значительное число объектов;

4. Замкнутая раскладка ущерба обусловливается безвозвратностью средств, мобилизованных в страховой фонд. Страховые платежи каждого субъекта, которые вносятся в этот фонд, имеют только одно значение – возмещение вероятной суммы ущерба в определенном территориальном масштабе и в течение определенного периода. Поэтому суммы страховых платежей не подлежат возврату при отсутствии непредвиденного и неблагоприятного события [23, с. 235].

К факторам, которые влияют на развитие страхования, относятся:

- многостороннее сотрудничество банков и страховых организаций;

- процесс слияния и поглощения, который затрагивает участников финансового рынка и реальный сектор;

- первые попытки применения возможностей нового метода управления рисками – ART;

- наличие активной ценовой и неценовой политики для улучшения характеристик страховых продуктов.

Сущность страхования проявляется в его функциях. С их помощью выявляются особенности страхования в составе финансов.

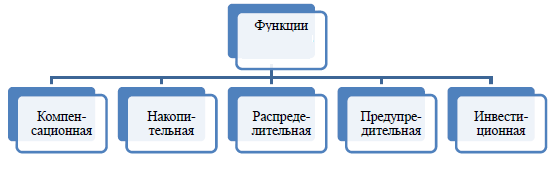

Основные взаимосвязанные функции, в большей степени финансового характера страхования, как части финансовой системы страны, представлены на рис. 1.

Рисунок 1 – Финансовые функции страхования [25, с. 541]

Главной функцией страхования считается компенсационная функция, на основание которой существует институт страхования. Она заключается в обеспечении страховой защиты юридических и физических лиц в форме возмещения ущерба при наступлении неблагоприятных явлений.

Под накопительной или сберегательной функцией подразумевается страхование жизни и возможность накопления в счет заключенного договора страхования предварительно определенной страховой суммы.

Распределительной функцией страхования осуществляется механизм страховой защиты. Сущностью функции выражается в формирование и целевом использование страхового фонда, реализующееся в системе страховых резервов, обеспечивающих гарантию страховых выплат и стабильность страхования.

Предупредительная функция страхования предназначена не только для страховой деятельности. Она работает на предупреждение страхового случая и уменьшение ущерба. Реализация этой функции осуществляется путем финансирования мероприятий по предотвращению или максимальному снижению негативных последствий несчастных случаев и стихийных бедствий. Требуемое финансирование производится из фонда предупредительных мероприятий.

Реализация инвестиционной функции происходит за счет размещения временно свободных средств в ценные бумаги, депозиты банков, недвижимость и др. Роль функции растет по мере развития страхового рынка.

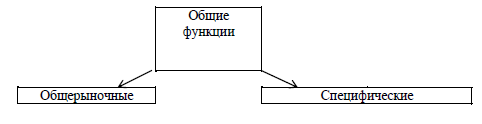

Стоит добавить, что в общем виде функции страхования разделяются на общие рыночные, несколько повторяющие рассмотренные выше функции, и специфические – относящиеся именно к страховой сфере (рис. 2).

Рисунок 2 – Общая структура функций страхования [21, с. 34]

Структуру общерыночных и специфических функций и их суть представим в таблице 1.

Таблица 1

Структура и суть функций страхования [24, с. 147]

|

Функции |

Суть |

Функции |

Суть |

|

ОБЩЕЭКОНОМИЧЕСКИЕ |

СПЕЦИФИЧЕСКИЕ |

||

|

Коммерческая |

Соотносит страхование с понятием коммерческой деятельности (получение прибыли) |

Покрытие риска |

Ответственность за покрытие рисковых ситуаций |

|

Ценовая |

Основана на внешнем влиянии на цену страхового тарифа |

Предупредительная |

Формирование способов покрытия возможного риска |

|

Информационная |

Своевременное информирование о структуре услуг |

Формирование страховых фондов |

Создание источников для покрытия риска |

|

Регулирующая |

Формирование правил взаимодействия участников рынка |

||

1.2. Классификация страхования

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли, виды и звенья. Страхование охватывает разнообразные сферы экономической жизнедеятельности. Рынок страхования выделяет разнотипность контингентов страхователей и застрахованных, и др. Поэтому и требуется необходимость в классификации страхового рынка по:

- организации страхования (государственный, акционерный и взаимный рынок страхования);

- формам страхования (добровольного страхования, обязательного страхования и рынок социального страхования);

- территориальному признаку (национальный страховой, региональный страховой и международный страховой рынки);

- отраслевому признаку (личного страхования, имущественного страхования, страхования ответственности, страхования предпринимательских (экономических) рисков, страхования финансовых рисков, перестрахования и рынок медицинского страхования).

Данная классификация представлена перечнем объектов и рисков, подлежащих страхованию; масштабом предложения и спроса (внутренний, внешний и международный страховой рынки) [25, с. 541].

Государственное страхование определяется организационной формой, где в качестве страховщика выступает государство в лице специально уполномоченных компаний. Круг интересов государства заключается в его монополии на проведение любых или отдельных видов страхования, определенных ФЗ РФ «Об организации страховой деятельности в РФ».

Акционерное страхование, как негосударственная организационная форма, где в качестве страховщика выступает уставный капитал в виде акционерного общества, сформированный из акций/облигаций или других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при недостатке финансовых средств быстро наладить эффективную работу страховых компаний [24, с. 175].

Взаимное страхование как негосударственная организационная форма, формируется через договоренность между группой физических лиц и юридических лиц о возмещении друг другу будущих возможных убытков в оговоренных долях согласно принятым условиям. Реализуется через Общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из сформированного страхового фонда. Представляется крупной организационной формой осуществления страхования, выступает как объединение юридических и физических лиц, организованное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов [20, с. 192].

Добровольное страхование еще одна из форм страхования. В отличие от обязательного страхования зарождается только на основе добровольно заключаемого договора между страхователем и страховщиком. Нередко при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента.

Договор страхования удостоверяется страховым полисом [14, с. 195]. Организация и проведение добровольного страхования основывается на страховом законодательстве. Посредством законодательной базы, вырабатываются условия или правила отдельных видов добровольного страхования страховщиком, которые подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Социальное страхование определяется направлением социальной защиты, вызванным поддерживать социальное положение населения, у которых в жизнедеятельности возникли различные неблагоприятные факторы.

Личное страхование определяется отраслью страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность населения. Личное страхование разграничивается страхованием жизни и страхованием от несчастных случаев, совмещает рисковую и сберегательную функции, в т. ч. за счет выдачи ссуд под залог страхового полиса.

Имущественное страхование определяется отраслью страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение – возмещение ущерба, возникшего вследствие страхового случая. Застрахованное имущество может быть собственностью страхователя, находящееся в его ведении, пользовании, распоряжении [14, с. 197]. Страхователями могут быть не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности определяется отраслью страхования, где объектом является ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен вред посредством какого-либо действия или бездействия страхователя. Через страхование ответственности осуществляется страховая защита экономических интересов возможных причин вреда, которые в каждом отдельном страховом случае находят свое конкретное денежное выражение. В страховании ответственности выделяют следующие подотрасли страхования: задолженности, на случай возмещение вреда, которое называют также страхованием гражданской ответственности [17, с. 241].

В страховании экономических или предпринимательских рисков разделяют две подотрасли страхования: риска прямых и косвенных потерь. К прямым потерям относят, например, потери от недополучения прибыли, убытки от простоев оборудования вследствие недопоставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные потери определяются страхованием в виде упущенной выгоды, банкротства компаний и др.

Особенной организационной формой является медицинское страхование представляющее собой организационную форму страховой деятельности. В РФ медицинское страхование является формой социальной защиты интересов граждан в охране здоровья. Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопления средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.) [10, с. 29]. В качестве субъектов медицинского страхования выступает отдельный человек, страхователь, страховая медицинская организация и медицинское учреждение.

1.3. Характеристика участников страхового рынка

Страхование, как сфера деятельности или система знаний, вызывает внутреннюю упорядоченность, без которой невыполнимо сформировать методологию научных исследований, получить правильные и сопоставимые результаты исследований.

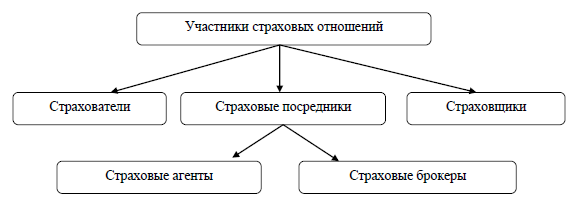

Поэтому представим классификацию участников страхового рынка России по определенным признакам с созданием системы классов их совокупности.

Укрупнено участников страхового рынка подразделяют на «продавцов», «покупателей» и «посредников», а также их ассоциации.

На рисунке 3 представлена обобщенная схема участников страховых отношений.

Рисунок 3 – Участники страховых отношений [7, с. 204]

В качестве «продавцов» на российском страховом рынке присутствуют страховые компании, которые принимают на себя часть крупных рисков за вознаграждение.

Страховщики создаются как юридические лица с любой организационно-правовой формой, разрешенной действующим российским законодательством, представляются обособленными хозяйствующими субъектами, созданные в целях осуществления страховой деятельности по страхованию, сострахованию, перестрахованию, взаимному страхованию, и имеющие лицензию на осуществление страховой деятельности на территории РФ.

Страховщики реализовывают основные функции, к которым относят [7, с. 205]:

- осуществление оценок рисков;

- получение страховых премий;

- определение размера убытков или ущерба;

- формирование страховых резервов;

- инвестирование в активы;

- совершение страховых выплат.

На страховом рынке присутствуют следующие виды страховщиков:

- страховые компании;

- перестраховочные компании;

- общества взаимного страхования.

Классификация страховых компаний отражена на рисунке 4.

Страховые компании представляются коммерческими организациями,

специализирующиеся на осуществлении страховых операций.

Рисунок 4 – Классификация страховых компаний [8, с. 295]

Перестраховочные компании осуществляют деятельность, связанную только с перестрахованием, основываясь на защите одним страховщиком «перестраховщиком» имущественных интересов другого страховщика «перестрахователя», связанных с принятием последним по договору страхования обязательств по страховым выплатам (п.1 ст.13 Закона РФ «Об организации страхового дела в РФ») [1].

Деятельность перестраховочных компаний связана с приобретением и продажей не страховых продуктов или услуг, а риска при осуществлении страховой услуги. Этим обеспечивается надежность и устойчивость всей страховой системы. Например, страховая компания застраховала крупный риск, который делает ее портфель слишком рискованным.

В этом случае перестрахование является наилучшим методом снижения данного риска [9, с. 126]. Уточним, что страховые компании, как и перестраховочные, имеют законодательное право осуществлять перестраховочные операции по приему и по передаче риска. Вместе с тем страховая компания для осуществления операций по приему страховых взносов в перестрахование обязана обладать соответствующей лицензией и учитывать законодательные дополнительные условия и ограничения, например:

- не подлежит передаче в перестрахование риск по договору страхования жизни (накопительная часть);

- если компания имеет лицензию по страхованию жизни, то она не имеет права осуществлять прием рисков в перестрахование по имущественному страхованию [1].

Деятельность Обществ взаимного страхования регулируется ст.968 ГК РФ. К признакам Общества взаимного страхования относят:

- некоммерческий характер деятельности;

- осуществление страхования в интересах своих членов;

- осуществление страхования на основе договора или в соответствии с учредительными документами на основе членства в Обществе.

В Обществах взаимного страхования страховой фонд формируется на основе общего вложения денежных средств участниками паевого фонда, которые одновременно выступают страхователями и страховщиками. Поэтому, участникам Общества взаимного страхования принадлежат все созданные активы.

В качестве «покупателей» или страхователей на российском страховом рынке выделяют дееспособных физических лиц и юридических лиц. Они являются покупателями страховых полюсов при заключении договоров страхования.

Отметим, что физическими или юридическими лицами, назначенными страхователем в качестве получателя страховых выплат по договору страхования, могут быть выгодоприобретатели, указанные в полюсе страхования, к которым относят не только полностью дееспособных лиц, но и несовершеннолетних и малолетних граждан [9, с. 30].

Например, малолетние наследники умершего застрахованного в личном страховании.

Также в личном страховании могут присутствовать физические лица – наследники застрахованного.

В качестве «страховых посредников», через которых осуществляется большинство страховых операций, выделяют страховых брокеров и страховых агентов.

На российском страховом рынке используются разные виды посредников и их комбинации. Например, посреднические функции могут исполнять любые участники страхового процесса: сотрудники страховых компаний, сотрудники банков или сам банк, как юридическое лицо, перевозчики грузов и туристические компании и их сотрудники, отделения связи, агентства недвижимости, профсоюзы и др.

Состав посредников и их связь с другими участниками страхового процесса представим на рисунке 5.

Рисунок 5 – Взаимосвязь участников страхового процесса [17, с. 33]

Страховые агенты – постоянно присутствуют на территории РФ и осуществляют свою деятельность на основании гражданско-правового договора. К ним относят физических или юридических лиц (в лице коммерческих организаций), которые представляют страховщиков в отношениях со страхователем, действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями [11, с. 41].

Страховые брокеры – постоянно присутствующие и зарегистрированные на территории РФ в качестве индивидуальных предпринимателей физические или юридические лица (в лице коммерческие организации). Страховые брокеры действуют в интересах страхователя или страховщика и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования между страховщиком и страхователем, в том числе с исполнением заключенных договоров по оказанию услуг. При оказании услуг по заключенным договорам, например, перестрахования, страховой брокер не может одновременно действовать в интересах страхователя и страховщика [12, с. 43].

Например, страховыми посредниками могут быть страховые брокеры или агенты, которые заключают договор страхования, решают отдельные вопросы относительно регулирования претензий туриста или грузоперевозчика.

Брокерская фирма имеет в штате рядовых сотрудников и экспертов, которые отслеживают изменения страхового рынка, и предлагают клиенту-страхователю доступную страховую услугу или продукт. Сегодня все страховщики проводят специальное обучение для существующих на рынке страховых брокеров в целях более полного знания их продуктов и услуг. Основная задача страхового брокера заключается в оптимальном подборе для страхователя варианта страховки среди предложенных продуктов страховщика. За что брокер получает от страхователя комиссию.

Страховые агенты реализуют готовый страховой продукт страховщика страхователям. Они по поручению страховщика производят выплаты страховых сумм клиентам-страхователям, обеспечивают предоставление страхового возмещения при наступлении страхового случая. Страховым агентам поручают рекламирование, консультирование и заключение договоров со страхователями. И никак не связаны с качеством предлагаемых продуктов и услуг страхователя.

Вместе с тем деятельностью страховых брокеров и агентов подвергается государственному контролю. Страховые брокеры и агенты осуществляют страховую деятельность по-разному, исходя из риска потери активов, отсюда могут возникать проблемы исполнения законодательства.

Страховые брокеры в Российской Федерации имеют право осуществлять другую, не запрещенную законодательством деятельность, связанную со страхованием, но за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Таким образом, страховые брокеры не могут исполнять деятельность не связанную со страхованием.

Отметим, что деятельность страховых агентов и брокеров по оказанию страховых услуг, связанных с заключением и исполнением договоров страхования (кроме договоров перестрахования) с иностранными страховыми организациями или иностранными страховыми брокерами на территории РФ не допускается [1].

Итак, все участники страховых отношений находятся в постоянном взаимодействии и взаимозависимости между собой. Успех одних участников прямо зависит от успехов других. Без всех выше обозначенных участников страхового рынка не будет существовать четкого и слаженного процесса страхования физических и юридических лиц, обеспечение безопасного страхования и качественного сервисного обслуживания. Вместе с тем, для всех участников страхового рынка присущи общие риски, характерные для большинства хозяйствующих субъектов РФ. Поэтому следует более детально подходить к вопросу изучения рынка страхования и его участников.

К выше перечисленному списку участников страхового рынка в научной и учебной литературе также относят следующих участников страхового рынка:

1. Страховые актуарии – граждане РФ, имеющие квалификационный аттестат, исполняющие на основании трудового или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов, оценке инвестиционных проектов с использованием актуарных расчетов;

2. Аварийный комиссар представляется физическим или юридическим лицом, имеющим государственную лицензию на деятельность, выполняющее оценку страхового риска;

3. Объединения страховщиков, деятельность направлена на обслуживание страховых рисков, например, космические объекты, крупные суда, военная техника и др.

Объединения страховщиков носят и экономическую направленность: страховые и перестраховочные пулы, создаваемые для обеспечения финансовой устойчивости страховых операций [23, с. 129].

Отметим, что страховые пулы в РФ более сложная добровольная форма объединения страховщиков, которые не являются юридическим лицом, но осуществляют деятельность на основании договора о совместной деятельности (как простое товарищество). Участники пула определяют все существенные моменты деятельности созданного объединения страховщиков, это:

- характер отношений между участниками по заключению договоров страхования;

- максимальный размер обязательств страхового пула;

- распределение долей в принятом обязательстве между его участниками;

- порядок взаиморасчетов между участниками пула;

- решение вопросов управления страховым пулом и др.

Объединения страховщиков с позиции профессиональной направленности, это: союзы, ассоциации. Например, Всероссийский союз страховщиков, Ассоциация медицинских страховщиков, Российский союз автостраховщиков и др. данные виды страховщиков организовываются с целью координации своих действий, представления и защите интересов своих членов и государства.

Объединения страховщиков регистрируются в установленном законом порядке и вносятся в реестр органа страхового надзора;

4. Федеральная служба страхового надзора «Росстрахнадзор» – орган власти, осуществляющий оценку взаимодействия на рынке страховых услуг.

Итак, деятельность по страхованию, различными страховыми организациями и отдельными лицами, объединяет российский страховой рынок с финансами хозяйствующих субъектов, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения.

В страховых отношениях финансовые институты являются и страхователями, и потребителями страховых продуктов и услуг [23, с. 131].

Определенные отношения складываются между страховым рынком с государственным бюджетом и с государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Страховой рынок имеет устойчивые финансовые отношения с банковской системой, валютным рынком, рынком ценных бумаг, государственными и региональными финансами, где страховые компании размещают страховые резервы и другие инвестиционные ресурсы.

Таким образом, система регулирования взаимоотношений на российском страховом рынке, выглядит следующим образом: Государство – Союзы и Ассоциации – Страховщики – Страхователь.

Поясним, страховые компании предлагают свои услуги потребителям - страхователям, основываясь на спросе.

Регулирование и формирование рынка предложений совершается на основе общности страховых организаций, которые организовывают свою деятельность на потребностях страховых компаний и с требованиями государственной власти.

Органы государственной власти регулируют весь страховой рынок на основе потребностей в страховании всех его участников.

Итак, участникам страхового рынка являются: продавцы, посредники, покупатели.

К продавцу относят: Страхователя – физическое или юридическое лицо осуществляющее страхование.

К посредникам относят:

Страхового брокера – страховые Компании.

Страховые агенты – организации или физические лица, осуществляющие процедуру страхования.

К покупателям относят:

Застрахованное лицо – объект страхования.

Выгодоприобретателя – лицо, получающее страховое возмещение.

Государство оканчивает список участников страхового рынка, как регулирующий орган всего процесса страхования [23, с. 133].

2. Анализ роли страхования в экономике России

2.1. Анализ состояния рынка страховых услуг в России

Количество участников рынка снижается. На рынке осталось меньше 200 страховых компаний, но доля покинувших рынок страховщиков не превышает 1%. 9 компаний с отозванными лицензиями входили в ТОП-100, при этом 3 из них добровольно отказались от лицензий. Из лишившихся лицензий из-за санкций регулятора в ТОП-100 страховщиков входили САО «Якорь», АО СК «Опора», ООО СК «Дальакфес», ООО «Центральное страховое общество» и ПАО СК «Хоска». Уже в 2019 году приостановлена лицензия ООО «Страховая группа «АСКО».

ООО «Центральное страховое общество» в декабре 2017 года выиграло конкурс на обязательное государственное страхование жизни и здоровья сотрудников МВД с ценой контракта более 13,7 млрд руб, но через полгода лишилось лицензии. Однако Арбитражный суд Московской области в 2019 году отказался признавать эту компанию банкротом.

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Сделки слияний-поглощений затронули даже компании из ТОП-20: ООО СК «ВТБ Страхование» присоединено к АО «СОГАЗ», ОАО «Капитал Страхование» и ЗАО «Капитал Перестрахование» – к ПАО «Росгосстрах».

К концу года страховщики должны пройти 1 этап увеличения уставных капиталов. Пока новым требованиям не соответствуют больше трети компаний. К концу года 44 универсальных страховщика, 19 страховщиков жизни и 15 компаний, занимающихся входящим перестрахованием, должны увеличить уставные капиталы. Основная часть мелких страховых компаний не сможет преодолеть даже 1 этап (минимум 180 млн рублей для универсальных страховщиков), поэтому в 2019 году ожидается уход с рынка 40-50 компаний.

Как и в прошлом году, темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 компаний с темпом роста выше среднерыночного (из них 4 страховщика жизни). В ТОП-10 таких компаний только 4. Кроме того, негативное влияние оказало сохранение отрицательной динамики премий ПАО «Росгосстрах».

Компании, занимающие с 21 по 50 место, в отличие от прошлого года, показали темп роста выше среднерыночного. Компании, не входящие в число крупнейших, не выдерживают конкуренции и быстро теряют рыночные позиции.

Таблица 2

Темп роста премий по месту в рэнкинге, 2015-2018 гг.

|

Место в рэнкинге по объему премий |

2016/2015 |

2017/2016 |

2018/2017 |

|

ТОП-10 |

13,58% |

9,45% |

15,84% |

|

11 -20 |

30,43% |

16,77% |

21,22% |

|

21-50 |

29,83% |

5,54% |

18,31% |

|

51-100 |

8,56% |

-4,42% |

6,40% |

|

100 и ниже |

-34,12% |

-22,19% |

-28,64% |

|

В целом по рынку |

15,32% |

8,32% |

15,69% |

Концентрация достигла максимальных значений за последние 7 лет. Только по компаниям ТОП-10 она была выше в 2015 году, но существующий тренд дает основания предполагать, что по итогам 2019 года ТОП-10 страховщиков займут более 66% рынка.

Рисунок 6 - Изменение концентрации страхового рынка, 2010-2018 гг.

Усиление концентрации наблюдается по всем видам, кроме страхования жизни, страхования финансовых рисков и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов, страхование ответственности).

Положительная динамика объема премий в 2018 году обеспечена в основном личным страхованием. Объем премий вырос на 15,7% - это лучший показатель за последние 6 лет. Объем выплат вырос на 2,5%.

Таблица 3

Ключевые показатели развития страхового рынка

|

Страховые премии (млрд руб.) |

Темп изменения премий (%) |

Страховые выплаты (млрд руб.) |

Темп изменения выплат (%) |

Коэффициент выплат, % |

|

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 год |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

|

2018 год |

1479,5 |

15,69 |

522,47 |

2,5 |

35,31 |

По добровольным non-life видам темпы роста премий и выплат практически совпадают. По страхованию жизни и обязательным видам динамика изменения премий и выплат разнонаправлена. В целом по рынку темп роста премий превышает темп роста выплат.

Рисунок 7 - Динамика темпа изменения премий и выплат, 2012-2018 гг.

Объем страховых премий по добровольным видам страхования за 2018 год составил 1,22 трлн рублей против 1,03 трлн рублей в прошлом году, по обязательным – 250,9 млрд рублей против 246,2 млрд рублей.

Сегмент добровольного non-life страхования после падения прошлого года показал положительную динамику: объем премий за год вырос на 75 млрд рублей. Драйвером роста стали страхование от несчастных случаев (+48,3 млрд рублей) и ДМС (+11,8 млрд рублей), а также страхование финансовых рисков (+6,6 млрд рублей).

Сохранилась отрицательная динамика премий по страхованию имущества юридических лиц, страхованию сельскохозяйственных рисков, страхованию ответственности. Но благодаря росту премий по автокаско (+6,2 млрд рублей), страхованию имущества граждан (+7,4 млрд рублей) и грузов (+2 млрд рублей) наблюдается положительная динамика в целом по сегменту страхования имущества.

Продолжается рост доли страхования жизни и добровольного личного non-life страхования. Наиболее существенное сокращение коснулось добровольного страхования имущества (с 28% до 24%) и ОСАГО (с 17% до 15%). Доли добровольного страхования ответственности, предпринимательских и финансовых рисков и прочих видов обязательного страхования (ОЛС, ОСОПО, ОСГОП) остались на прежнем уровне.

Рисунок 8 - Структура страховых премий по видам страхования, 2014-2018 гг.

Количество российских перестраховщиков практически не меняется. Объем премий по входящему перестрахованию за 2018 года составил 43,4 млрд рублей, увеличившись на 24% по сравнению с прошлым годом. В 4 квартале резко выросла доля зарубежного бизнеса. По итогам года объем премий от российских перестрахователей увеличился на 2,3 млрд рублей, от зарубежных – на 6,2 млрд рублей. Положительную динамику объема премий показали 33 перестраховщика из 51.

Концентрация перестраховочного рынка продолжает усиливаться. На 10 крупнейших перестраховщиков приходится 86,6% премий (в 2017 году – 84,6%, в 2016 году -77,4%).

После присоединения ЗАО «Капитал Перестрахование» к ПАО «Росгосстрах» на рынке осталось только 3 специализированных перестраховочных компании, чья доля составляет 35,8%. Лидерство по объему премий прочно закрепилось за АО «РНПК» с долей рынка 28%. При этом расширение антироссийских санкций в апреле 2018 года привело к росту доли санкционного бизнеса в портфеле РНПК.

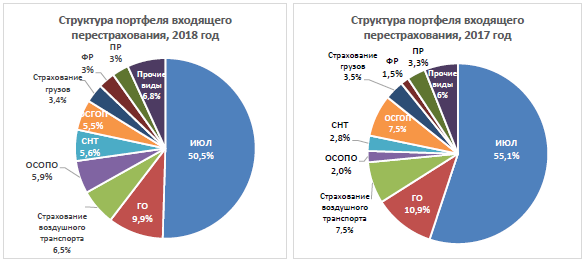

Все виды страхования во входящем портфеле показали положительную динамику премий, кроме ДМС и средств железнодорожного транспорта.

В структуре перестраховочной премии лидирующие позиции занимают перестрахование имущества юридических лиц (50,5%), ответственности по добровольным видам (9,9%) и средств воздушного транспорта (6,5%).

Рисунок 9 - Структура портфеля входящего перестрахования, 2017 год и 2018 год

Таблица 4

Основные показатели ТОП-10 компаний по объему премий, принятых в перестрахование

|

Наименование |

Изменение места в рэнкинге по сравнению с 2017 г. |

Объем премий, тыс. руб. |

Динамика изменения объема премий по сравнению с 2017 г., % |

Объем выплат, тыс. руб. |

Динамика изменения объема выплат по сравнению с 2017 г., % |

Соотношение выплат и премий, % |

|

АО РНПК |

0 |

12 177 994 |

59,76% |

3 889 158 |

4791,53% |

31,94% |

|

АО "СОГАЗ" |

0 |

8 351 753 |

24,85% |

4 666 170 |

17,10% |

55,87% |

|

СПАО "Ингосстрах" |

0 |

5 212 521 |

-2,60% |

3 441 574 |

33,94% |

66,03% |

|

ООО "СК Чабб" |

0 |

2 495 834 |

-7,39% |

656 390 |

10,97% |

26,30% |

|

ООО "СКОР П.О." |

0 |

2 210 153 |

46,62% |

2 531 384 |

324,01% |

114,53% |

|

ООО СК "ВТБ Страхование" |

0 |

1 870 052 |

32,06% |

619 211 |

38,71% |

33,11% |

|

АО "АльфаСтрахование" |

0 |

1 731 289 |

22,65% |

838 662 |

63,84% |

48,44% |

|

САО "ВСК" |

+6 |

1 319 835 |

150,08% |

137 296 |

-41,83% |

10,40% |

|

АО "Русское перестраховочное общество" |

0 |

1 156 696 |

17,33% |

536 280 |

101,53% |

46,36% |

|

АО "АИГ" |

-2 |

1 093 682 |

1,30% |

822 537 |

334,74% |

75,21% |

Объем выплат по договорам, принятым в перестрахование, составляет 13,9 млрд. рублей. На долю ТОП-10 приходится 87,4% (12,2 млрд рублей). У 7 перестраховщиков объем выплат превышает объем премий.

Объем премий, переданных в перестрахование, в 2018 году вырос на 6% до 115,5 млрд рублей. В перестрахование передано около 9% премий (за исключением ОСАГО).

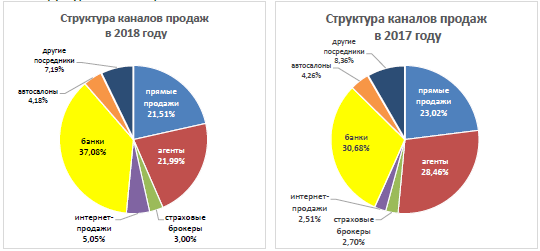

В 2018 году соотношение посреднических и прямых продаж осталось прежним, но изменилась структура каналов продаж.

Рисунок 10 - Структура каналов продаж в 2017 году и 2018 году

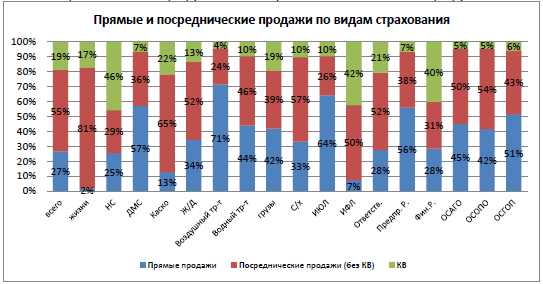

Для всех видов с традиционно высокой долей прямых продаж (страхование воздушного транспорта и ответственности их владельцев, ДМС, страхование имущества юридических лиц предпринимательских рисков) доля посреднических продаж снижается.

Ставки комиссионного вознаграждения в среднем по рынку по сравнению с прошлым годом продолжают расти. Максимальное КВ выплачивается по страхованию от несчастных случаев (в среднем 61,3% против 50,3% в прошлом году), страхованию финансовых рисков (56,2% против 49,8%), страхованию имущества граждан (45,7% против 40,6%) и страхованию жизни заемщиков (46,16% против 45,6%).

При этом по 7 видам посредники в виде комиссионного вознаграждения получили больше, чем страхователи или выгодоприобретатели в виде страховых выплат. Основным каналом продаж по 5 видам из 7 являются банки.

Зависимость страховщиков от банковского канала усиливается. При общем увеличении посреднических продаж на 135 млрд рублей банки принесли больше на 157 млрд рублей.

Рисунок 11 - Прямые и посреднические продажи по видам страхования

Розничные виды с максимальным темпом роста премий обязаны этим именно кредитным организациям. Доля банковского канала в страховании жизни составила 88% (как и в 2017 году), в страховании имущества физических лиц – 42% против 34% в прошлом году, в страховании от несчастных случаев - 51% против 41%.

На банковский канал приходится более половины посреднических продаж, при этом % комиссионного вознаграждения вырос с 24,8% до 27,5%. По страхованию от несчастных случаев вознаграждение банкам составляет около 63,8% (в среднем по рынку – 61,3%), по страхованию имущества граждан - ~52,1% (в среднем по рынку -45,7%), страхованию финансовых рисков – 60,7% (в среднем по рынку -56,2%)

Банкам это сотрудничество очень выгодно. Помимо сохранения клиентской базы и снижения кредитного риска банки имеют дополнительный источник дохода. В 2018 году они получили от страховщиков в виде комиссионного вознаграждения 150, 6 млрд рублей – в 1,5 раза больше, чем в 2017.

Некогда самый крупный канал продаж – агентский - сдает позиции. За год продажи сократились на 37,5 млрд рублей. Рынок трансформируется. Самая большая сеть, принадлежащая ПАО «Росгосстрах», за год сократилась на 20%. Тенденция сохранится, потенциал развития рынка для молодых клиентов видится в электронных продажах.

Развитие цифровых технологий способствует расширению интернет-продаж. Объем премий через этот канал вырос с 32 до 74,7 млрд рублей. Драйвером роста остались продажи электронного ОСАГО. Только по страхованию заемщиков, имущества граждан и финансовых рисков доля интернет-продаж превышает 1%.

Новым каналом распространения страховых продуктов будет маркетплейс Центробанка. Проект начнет работу с банковского сегмента в 2019 году, потом к нему присоединятся и страховщики. Этот канал позволит снизить аквизиционные расходы, но потребует затрат на интеграцию ИТ-систем. Маркетплейс предназначен в основном для массовых продуктов (страхование выезжающих за рубеж, страхование имущества физических лиц, автокаско, страхование от несчастных случаев, ДМС), и по мере его развития будет сокращаться доля посреднических продаж.

2.2. Проблемы и перспективы развития страхования в России

Проведя анализ страхового рынка РФ, можно привести достаточно большое количество причин, сдерживающих его развитие: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний; низкий размер страховых выплат; отсутствие надежных инструментов долгосрочного размещения страховых резервов; информационная закрытость страхового рынка; несовершенство правового и организационного обеспечения государственного страхового надзора.

Потенциал страховой отрасли можно раскрыть, определив основные направления и сформировав стимулы для ее развития. Переход к целевой модели развития страхового рынка позволит ему в большей мере выполнять свою ключевую миссию – поддержание экономической безопасности, обеспечение социальной защиты граждан и предоставление долгосрочных инвестиций для развития экономики.

Исходя из текущего состояния страховой отрасли и целевой модели ее развития до 2021 г. представляется важным решить следующие ключевые задачи для повышения потенциала страхового рынка:

Задача 1. Развитие инфраструктуры страхового рынка, повышение доверия граждан к институту страхования (включая защиту прав потребителей страховых услуг). Необходимые меры:

1.1. Реализация закона об уполномоченном по правам потребителей финансовых услуг: выстраивание взаимодействия, обеспечивающего баланс интересов страховщиков и потребителей финансовых услуг, а также направленного на устранение злоупотреблений в ОСАГО и других видах страхования.

1.2. Оптимизация процедуры идентификации клиентов (включая клиентов по страхованию жизни): введение упрощенной идентификации, внутригрупповой идентификации, увеличение порога суммы, при которой не проводится идентификация клиента, изменение процедуры в отношении выгодоприобретателей, рассмотрение вопроса о возможности передачи идентификации третьим лицам.

1.3. Внесение в законодательство изменений, регламентирующих права страховщиков в отношении медицинских учреждений (в части установления обязанности медицинского учреждения предоставлять сведения о лицах, в пользу которых заключен договор страхования, и (или) застрахованных лицах; в части проведения проверок экспертами страховщиков).

1.4. Внесение в законодательство изменений, регламентирующих права страховщиков в отношении правоохранительных органов (включая получение доступа страховщиков к административным материалам ГИБДД и других структур МВД).

1.5. Оптимизация положений законодательства, предусматривающих начисление пени, неустойки, штрафа по законодательству о защите прав потребителей, в целях обеспечения качества страховых услуг и недопущения злоупотреблений со стороны третьих лиц («автоюристов» и т.д.); рассмотрение вопроса о внесении в законодательство изменений о перечислении в доход бюджета сумм штрафов, предусмотренных Законом Российской Федерации «О защите прав потребителей».

1.6. Изменение положений Закона «Об организации страхового дела в Российской Федерации», запрещающих страховому агенту, страховому брокеру указывать себя в качестве выгодоприобретателя по договорам страхования, заключаемым ими в пользу третьих лиц.

1.7. Внесение в профильные законы норм, позволяющих направлять часть средств (не более 25%), полученных профобъединениями от инвестирования средств компенсационных фондов, на финансирование уставной деятельности профобъединения: деятельности по разработке стандартов и правил профессиональной деятельности, формированию и использованию информационных ресурсов, информационному и организационно-техническому обеспечению обязательного страхования.

1.8. Совершенствование норм Налогового кодекса Российской Федерации в сторону устранения излишних ограничений на учет в целях налогообложения прибыли организаций расходов по добровольному страхованию, возникающих в ходе хозяйственной деятельности.

1.9. Работа с законопроектом Минфина России о филиалах иностранных страховщиков: подготовка редакции, обеспечивающей как соблюдение международных соглашений, так и интересы российских участников страхового рынка, с учетом внешнеполитической ситуации.

1.10. Законодательное закрепление Бюро страховых историй.

1.11. Проработка вопроса об унификации требований к документам при урегулировании убытков: взаимодействие с федеральными органами исполнительной власти и Банком России по вопросу о возможности унификации отдельных документов, выдаваемых органами и организациями и представляемых страхователями страховщикам при урегулировании убытков, в целях сокращения сроков и упрощения процедуры урегулирования убытков.

Задача 2. Расширение рынка страхования. Необходимые меры:

2.1. Реализация Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части упорядочивания механизма оказания помощи гражданам на восстановление (приобретение) имущества, утраченного в результате пожаров, наводнений и иных стихийных бедствий», включая вопросы разработки и внедрения предусмотренной указанным законом АИС.

2.2. Расширение страхования в строительстве: восстановление расходов на страхование в смете при строительстве за счет средств бюджетов с одновременным установлением прозрачного механизма страхования, направленного на исключение злоупотреблений при заключении данного вида договоров; проработка вопроса о переходе для отдельных объектов от государственной экспертизы проектной документации к комплексному страхованию; проработка вопроса о внедрении страхования скрытых дефектов.

2.3. Расширение проникновения страхования в агропромышленный комплекс: выделение субсидий на государственную поддержку сельскохозяйственного страхования в качестве самостоятельного направления в рамках подпрограммы «Обеспечение общих условий функционирования отраслей АПК». Придание защищенного статуса субсидиям на страхование в рамках «единой» субсидии до их выделения из ее состава. Изменение Федерального закона от 25.07.2011 № 260-ФЗ в целях обеспечения гибкости условий государственной поддержки. Разработка специальных страховых программ для отдельных подотраслей АПК, в том числе с пользованием индексного страхования.

2.4. Проработка вопроса о введении страхования профессиональной ответственности для отдельных видов деятельности (в частности, для организации и проведения массовых мероприятий и досугов, деятельности экспедиторов, перевозчиков грузов и др.).

2.5. Внесение в Федеральный закон «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном» изменений, направленных на установление обязанности по страхованию ответственности при перевозках такси. Подготовка предложений по совершенствованию нормативного правового регулирования деятельности такси в целях сокращения аварийности (убыточности).

2.6. Подготовка предложений по изменению законодательства в части усиления роли страхования при возмещении экологического ущерба.

Задача 3. Развитие электронного страхования. Необходимые меры:

3.1. Законодательное закрепление снятия запрета на реализацию страховых услуг по добровольному страхованию через информационные ресурсы в сети Интернет страховых посредников, в том числе с привлечением сайтов партнеров и специализированных интеграторов.

3.2. Оптимизация процесса подписания договоров перестрахования, упрощение документооборота при администрировании договоров и при урегулировании убытков путем внедрения электронного документооборота в перестраховании.

3.3. Проработка процедуры реализации страховых услуг онлайн страхователям - юридическим лицам.

3.4. Проработка вопроса о снятии установленных пунктом 4 статьи 32.9 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» ограничений по заключению договоров страхования в виде электронных документов.

Задача 4. Противодействие недобросовестным практикам, борьба со страховым мошенничеством. Необходимые меры:

4.1. Проведение системного анализа законодательства на предмет выявления несовершенства нормативного правового регулирования, приводящего к возможности развития недобросовестных практик на страховом рынке, и внесение в нормативные правовые акты изменений, направленных на предупреждение нарушений.

4.2. Совершенствование страхового законодательства в части конкретизации норм о добросовестности действий потребителей финансовых услуг с одновременным закреплением права страховой организации доказывать недобросовестность действий.

4.3. Совершенствование законодательства в части использования данных Бюро страховых историй. Совершенствование нормативной правовой базы, обеспечивающей и регламентирующей доступ страховщиков к информационным ресурсам федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

4.4. Подготовка предложений по внесению в нормативные правовые акты изменений, направленных на повышение эффективности привлечения к уголовной ответственности за преступления в сфере страхования, включая вопросы противодействия страховому мошенничеству.

4.5. Введение в процесс урегулирования убытков стандартов по выявлению признаков страхового мошенничества и стандартов проведения расследования страховых случаев.

4.6. Наделение страховщиков правами, необходимыми для расследования преступлений в сфере страхования, создание института страховых детективов.

4.7. Совершенствование нормативной правовой базы для внедрения и развития статистического анализа путей повышения эффективности взаимодействия между страховыми организациями и правоохранительными органами, судебной работы и других областей противодействия страховому мошенничеству.

4.8. Принятие нормативных правовых актов в целях развития возможностей региональных представительств объединений страховщиков в части взаимодействия с администрациями, прокуратурой и органами внутренних дел субъектов Российской Федерации.

Задача 5. Снижение регуляторной нагрузки на страховщиков. Необходимые меры:

5.1. Разработка предложений по пропорциональному регулированию страховых организаций с учетом дифференциации требований к их капиталу и платежеспособности, отчетности, системе корпоративного управления и других критериев.

5.2. Подготовка предложений по определению критериев отнесения страховых организаций, подпадающих под регулирование Solvency II, и методам регулирования для страховых организаций, исключенных из области применения принципов Solvency II.

5.3. Оптимизация предоставляемой страховщиками отчетности, исходя из обоснованных потребностей страхового надзора, исключение излишних требований к страховщикам по хранению в бумажном виде копий документов.

Задача 6. Либерализация ОСАГО. Совершенствование ОСАГО. Необходимые меры:

6.1. Участие в реализации плана либерализации ОСАГО, включающего расширение тарифного коридора.

6.2. Законодательное закрепление возможности переадресации страхователя к другому страховщику для заключения электронного договора ОСАГО в целях обеспечения доступности ОСАГО.

6.3. Предоставление страховщикам права отказать в заключении договора ОСАГО в виде электронного документа в случае предоставления страхователем недостоверной информации, имеющей существенное значение для договора ОСАГО, в частности, при непрохождении проверки сведений, предоставленных страхователем, в информационных системах федеральных органов исполнительной власти и/или иных официальных источниках.

6.4. Изменение системы «бонус-малус», а именно обеспечение возможности установления единого для лица коэффициента КБМ на календарный год вне зависимости от количества договоров и страховых случаев с ежегодным пересчетом коэффициента.

6.5. Совершенствование процедуры урегулирования убытков, в том числе оптимизация процедуры урегулирования при натуральном возмещении, отмена возможности урегулирования по ПВУ страховых случаев с более чем двумя участниками, уточнение порядка урегулирования страховых случаев при оформлении ДТП без участия сотрудников полиции, законодательное закрепление порядка определения размера страхового возмещения при причинении вреда несколькими причинителями вреда.

6.6. Изменение положений законодательства об ОСАГО в части осуществления компенсационных выплат, направленное на установление действенных механизмов по борьбе с мошенничеством и автоюристами.

6.7. Законодательное исключение возмещения утраты товарной стоимости (УТС).

6.8. В ходе либерализации рассмотрение возможности отмены запрета заключения через посредников договоров страхования в электронном виде, в том числе е-ОСАГО.

6.9. Законодательное признание данных телематических устройств в качестве доказательной базы при рассмотрении убытков, в том числе для судебных решений.

Задача 7. Развитие страхования жизни. Необходимые меры:

7.1. Законодательное введение долевого страхования жизни.

7.2. Участие страховщиков жизни в пенсионной реформе – включение страховых организаций в число финансовых организаций, предлагающих программы ИПК, с момента запуска наравне с НПФ.

7.3. Повышение предельного размера налогового вычета по долгосрочным накопительным договорам страхования жизни.

7.4. Выравнивание налогообложения дохода от страхования жизни с доходом от депозитов.

7.5. Выравнивание условий обложения взносами в государственные социальные фонды платежей по договорам добровольного пенсионного страхования (страховщики жизни) и договорам дополнительного пенсионного обеспечения (НПФ).

Задача 8. Совершенствование системы ОМС. Внедрение классических страховых принципов. Необходимые меры:

8.1. Проработка поэтапного перехода к модели ОМС, основанной на классических страховых принципах (рисковой модели), с закреплением статуса СМО, проведение пилотных проектов в отобранных регионах.

8.2. Подготовка предложений по конкретизации Программы государственных гарантий бесплатного оказания гражданам медицинской помощи и в ее составе программы ОМС по перечню медицинских услуг и условиям их предоставления.

8.3. Проработка вопроса об организации контроля за деятельностью СМО территориальными фондами ОМС в рамках построения риск-ориентированной модели.

8.4. Решение проблемы возникновения сверхнормативных объемов медицинской помощи. Установление принципа распределения медицинской помощи между медицинскими организациями с учетом качественных показателей и потребностей ее предоставления застрахованным.

8.5. Внесение изменений в часть 13 статьи 38 Федерального закона «Об обязательном медицинском страховании в Российской Федерации» в части дифференциации размера штрафных санкций к СМО, которые должны быть соразмерны тяжести нарушений.

8.6. Законодательное закрепление статуса страховых представителей.

Таким образом, страховой рынок сможет существенно нарастить объём активов, являющихся источником длинных денег для экономики, что позволит страховой отрасли играть значительную роль в поддержании экономической безопасности и финансовой стабильности, а также сможет лучше обеспечивать социальную защиту граждан.

ЗАКЛЮЧЕНИЕ

Страхование является формой защиты интересов граждан в охране жизни, здоровья, имущества и рисков. Страховой рынок характеризуется сложной многофакторной финансовой системой. Ему свойственны свои отличительные черты, специфические характеристики. Страхование на рынке реализовывает инновационную функцию, содействуя развитию технического прогресса, модернизации производства, внедрению новых технологий и повышает социальную составляющую населения путем компенсации возможных рисков.

Под страхованием подразумевается особый инструмент рыночной экономики, способный к урегулированию негативных экономических явлений, а также понимается потенциальный инвестор, способный вкладывать реальный капитал в развитие отечественного страхового дела. Механизм страхового рынка направлен на работу по ослаблению и компенсации негативных экономических и социальных явлений.

Темп роста премий по итогам 2018 года составил 15,7%, а без учета страхования жизни - 8,4%. Однако доля страховых премий в ВВП существенно не изменилась: 1,42% против 1,39% в прошлом году.

Драйвером роста стали розничные продажи через банки. Банковский канал продаж вытесняет остальные, на него приходится уже более половины посреднических продаж. Объем премий, полученных с помощью кредитных организаций, вырос на 156,5 млрд рублей при общем росте продаж через посредников на 135 млрд рублей.

Интернет-канал развивается в основном благодаря е-ОСАГО, но в розничных видах его потенциал предполагает многократный темп роста в ближайшие 2-3 года. Традиционный агентский канал потерял в 2018 году 37,5 млрд премий и эта тенденция сохранится.

Структура рынка изменилась в разрезе как каналов продаж, так и видов страхования. Рост рынка обеспечивается в основном личным страхованием, в результате его доля составила более половины (54%) от объема премий. Из 201 млрд рублей прироста премий 121 млрд приходится на страхование жизни, 48,3 млрд рублей – на страхование от несчастных случаев, 11,8 млрд рублей – на добровольное медицинское страхование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»

- Агеев Н.Р. Страхование: теория, практика и зарубежный опыт / Н.Р. Агеев. – М.: Юность, 2016. – 325 с.

- Акопова Е.С. Глобализация страхового рынка: информационно-сетевая парадигма: Монография РГЭУ «РИНX» / Е.С. Акопова, Л.Ю. Андреева. – Ростов н/Д, 2016. – 311с.

- Архипов А.П. Управление страховым бизнесом / А.П. Архипов. – М.: Огни, 2017. – 320 c.

- Бабурина Н.А. Страхование. Страховой рынок России: учебное пособие для вузов / Н.А. Бабурина, М.В. Мазаева. – М.: Юрайт, 2018. – 127 с.

- Балабанов И.Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. – М.: Питер, 2016. – 256 c.

- Быканова Н.И. Страховой рынок России: проблемы и направления развития / Н.И. Быканова // современные науки. – 2018. – № 10. – С. 204-207.

- Винникова И.С. Современные аспекты развития страховой отрасли / И.С. Винникова // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 5. – С. 292-295.

- Воблый К.Г. Основы экономии страхования: учеб. пособ. / К.Г. Воблый. – М.: АНКИЛ, 2016. – 401с.

- Гвозденко А.А. Финансово-экономические методы страxования: учеб. пособ. / А.А. Гвозденко. – М.: Финансы и статистика, 2016. – 154 с.

- Гребенщиков Э. Страxовой рынок России – императивы развития, открытости, глобализации / Э. Гребенщиков. – М.: МэиМО, 2016. – 97 с.

- Грищенко Н.Б. Основы страховой деятельности: учеб. пособ. / Н.Б. Грищенко. – М.: Финансы и статистика, 2017. – 352 с.

- Денисова Н.И. Страховой рынок России: проблемы и перспективы развития / Н.И.Денисова, Л.М. Чиженко, И.П. Чиженко // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. – 2018. – №1 (16). – С.51-57.

- Жук И.Н. Управление конкурентоспособностью страховых организаций / И.Н. Жук. – М.: Анкил, 2015. – 286 c.

- Ибрагимов Р.Д. Управление рисками страховых компаний: современное состояние и перспективы / Р.Д. Ибрагимов, Д.Т. Нафиков, З.Ф. Шарифьянова // Инновационная наука. – 2018. – №2-1 (14). – С.136-138.

- Логвинова И.Л. Взаимное страхование в России: особенности эволюции / И.Л. Логвинова. – М.: Финансы и статистика, 2017. – 176 c.

- Никулина Н.Н. Страховой маркетинг: учеб. / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. – М.: Юнити-Дана, 2016. – 504 c.

- Орланюк-Малицкая Л.А. Страхование в 2-х Т, 2-е изд., пер. и доп. Учебник для академического бакалавриата. – М.: Изд-во Юопйт, 2015. – 871 с.

- Разумовская Е.А. Страховое дело: учеб. пособ. / Е.А. Разумовская, В.В. Фоменко. – Екатеринбург: Гуманитарный университет, 2016. – 249 с.

- Решетникова А.А. Основные требования к институционализации страхового рынка / А.А. Решетникова // Инновационная наука. – 2018. – №3-1 (15). – С.192-194

- Роик В. Экономика, финансы и право социального страхования. Институты и страховые механизмы / В. Роик. – М.: Альпина Паблишер, 2017. – 258 c.

- Рыбкин И. Активные продажи страховых продуктов на точке продаж / И. Рыбкин, В. Егоров. – М.: Институт общегуманитарных исследований, 2015. – 144 c.

- Скамай Л.Г. Страхование. Теория и практика: учебник для бакалавров / Л. Г. Скамай. – М.: Юрайт, 2016. – 383 с.

- Сплетухов Ю.А. Страхование: учеб. / Ю.А. Сплетухов, Е.Ф. Дюжиков. – М.: ИНФРА-М, 2015. – 320 c.

- Старцева Р.А. Рынок страхования: его структура и экономические основы функционирования / Р.А. Старцева // Информационные технологии в науке, управлении, социальной сфере и медицине сборник научных трудов III Международной научной конференции. – Томск: НИ ТПУ, 2018. – С. 539 – 542.

- Страховой рынок России в 2018 году. Аналитический обзор. – М.: Национальное рейтинговое агентство, 2019. – 27 с.

- Тепкаева З.З. Страховой рынок России. Современное состояние и перспективы развития / З.З. Тепкаева // Экономические науки. – 2018. – №141. – С. 51-56.

- Центральный банк Российской Федерации [Электронный ресурс]. – Режим доступа: cbr.ru

- Публичная власть

- Выбор стиля руководства в организации

- Особенности налоговой политики в Российской Федерации (Налоговая политика государства: сущность, цели и формы)

- Процессы принятия решений в организации

- Понятие и признаки государства (Предпосылки возникновения )

- Понятие и виды толкования правовых норм (Способы и формы толкования правовых норм)

- Теория и практика разделения властей (Теория разделения властей)

- Построение организационных структур ( ПОНЯТИЕ, СУЩНОСТЬ, ТИПОЛОГИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ )

- Свободная тема (Факторы, влияющие на конкурентоспособность предприятия)

- Юридическая ответственность ( Отличие юридической ответственности от других видов социальной ответственности)

- Анализ внешней и внутренней среды организации (Понятие и факторы внешней и внутренней среды организации)

- Сотрудничество России с мировыми финансово - кредитными институтами